kennen sie ihre kunden? (kyc – know your customer) · unter die kategorie ‚hochrisikokunden’...

TRANSCRIPT

Seinen Kunden zu kennen bedeutet zuerst einmal sein berufliches Umfeld zu kennen. Ein Kunde, der über geringe finanzielle Mit-

tel verfügt oder ein soziales und berufliches Profil hat, das nicht zu seinen hohen Transaktionen passt, muss von einer Bank als

Alarmsignal gewertet werden. Die Auskünfte des Kunden über seine Person, finanzielle Situation und sein vermutliches Transak-

tionsverhalten bei der Kundenannahme mit dem tatsächlichen Kundenverhalten abzugleichen und Auffälligkeiten zu melden stellt

für Finanzinstitute allerdings eine Herausforderung dar.

Der Kundenannahme kommt darüber hinaus eine zentrale Rolle in der Bekämpfung von Wirtschaftskriminalität zu: Denn dies ist die erste Hürde, die Kriminelle nehmen müssen, um die weltweiten Produkte und Serviceleistungen einer Bank für ihre kriminellen Zwecke nutzen zu können. Es ist daher von wesentlicher Bedeutung, dass Banken die finanzielle Situation, die Umstände und die Herkunft des Vermögens von poten-ziellen und bestehenden Kunden kennen, um eine umfassende Sicht auf die kundenbezogenen Risiken zu erhalten.

Gesetzlich geforderte Sorgfaltspflichten (KYC) Aufgrund der gesetzlichen Anforderungen (u.a. US Patriot Act, Bank Secrecy Act und 3. + 4. EU-Geldwäscherichtlinie) müssen Finanzinstitute bei natürlichen und juristischen Personen und ihren wirtschaftlich Berechtigten (Beneficial Owner) während der Kundenannahme Informationen zu den nachfolgenden Kategorien sammeln und revisionssicher aufzeichnen:

� Zweck und Beweggründe für die Eröffnung eines Kontos

� Voraussichtliche Kontoaktivitäten

� Berufliche Situation des potentiellen Kunden / Vermögens- quellen

� Herkunft und Übertragungswege der finanziellen Mittel

Zusätzliche Sorgfalt erfordern Personengruppen, die in Ländern wohnen und/oder Gelder aus Ländern beziehen, die über unzureichende Standards in der Bekämpfung von Finanz-kriminalität und Korruption verfügen. Spezifische Branchen und berufliche Tätigkeiten gelten darüber hinaus als anfällig gegenüber Betrug oder Geldwäsche. Personen aus diesem Umfeld müssen identifiziert und als Hochrisikokunden mit erhöhter Sorgfaltspflicht überwacht werden.

Kennen Sie Ihre Kunden? (KYC – Know your customer)

� Erfüllung der gesetzlichen Sorgfaltspflichten (KYC) hinsicht- lich einer risikobasierten Kundenannahme und kontinuier- lichen Plausibilitätskontrolle von Kundenangaben

� Designer zur Erstellung von dynamischen Kundenannahme- fragebögen zur Erfassung aller Kundeninformationen

� Automatische Prüfung der Kundeninformation gegen Sank- tions-, Watch- und Blacklists zur Identifikation von Krimi- nellen

� Schnittstelle zu PEP-Datenbanken (u.a. Dow Jones Factiva, World-Check, World Compliance) zur Einhaltung der erhöhten Sorgfaltspflicht bei der Überwachung von Politisch Expo- nierten Personen (PEPs)

� Echtzeit-Risikobewertung bei der Kundenannahme durch ein hinterlegtes, institutsspezifisches Regelwerk

� Erfassung und automatisierte Risikobewertung von wirt- schaftlich Berechtigten (Beneficial Owners)

� Kontinuierliche Überwachung der Kundeninformationen im Research (Fortlaufende Sorgfaltspflicht)

� Revisionssichere Dokumentation aller Handlungen und Entscheidungen

� Flexible Integration in die bestehenden Kundenannahmepro- zesse

Weitere Information: www.tonbeller.com

Siron®KYC: Die Vorteile auf einen Blick

Siron®KYCFactsheet

Unter die Kategorie ‚Hochrisikokunden’ fallen darüber hinaus auch sogenannte Politisch Exponierte Personen (PEPs), die aufgrund ihrer Position als etwa Regierungsbeamter, Politiker, hochrangiges Militär sowie deren Familienangehörige und engen Mitarbeiter einer strengeren Kontrolle unterliegen.

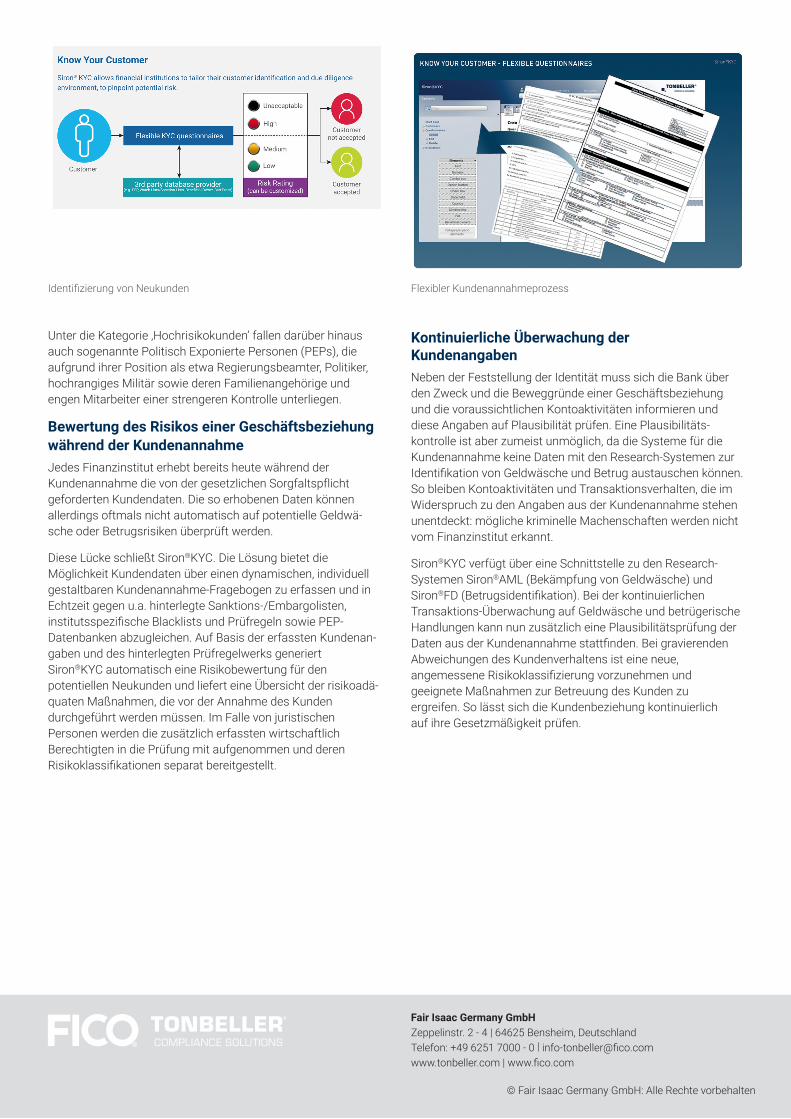

Bewertung des Risikos einer Geschäftsbeziehung während der Kundenannahme Jedes Finanzinstitut erhebt bereits heute während der Kundenannahme die von der gesetzlichen Sorgfaltspflicht geforderten Kundendaten. Die so erhobenen Daten können allerdings oftmals nicht automatisch auf potentielle Geldwä-sche oder Betrugsrisiken überprüft werden.

Diese Lücke schließt Siron®KYC. Die Lösung bietet die Möglichkeit Kundendaten über einen dynamischen, individuell gestaltbaren Kundenannahme-Fragebogen zu erfassen und in Echtzeit gegen u.a. hinterlegte Sanktions-/Embargolisten, institutsspezifische Blacklists und Prüfregeln sowie PEP-Datenbanken abzugleichen. Auf Basis der erfassten Kundenan-gaben und des hinterlegten Prüfregelwerks generiert Siron®KYC automatisch eine Risikobewertung für den potentiellen Neukunden und liefert eine Übersicht der risikoadä-quaten Maßnahmen, die vor der Annahme des Kunden durchgeführt werden müssen. Im Falle von juristischen Personen werden die zusätzlich erfassten wirtschaftlich Berechtigten in die Prüfung mit aufgenommen und deren Risikoklassifikationen separat bereitgestellt.

Kontinuierliche Überwachung der Kundenangaben Neben der Feststellung der Identität muss sich die Bank über den Zweck und die Beweggründe einer Geschäftsbeziehung und die voraussichtlichen Kontoaktivitäten informieren und diese Angaben auf Plausibilität prüfen. Eine Plausibilitäts-kontrolle ist aber zumeist unmöglich, da die Systeme für die Kundenannahme keine Daten mit den Research-Systemen zur Identifikation von Geldwäsche und Betrug austauschen können. So bleiben Kontoaktivitäten und Transaktionsverhalten, die im Widerspruch zu den Angaben aus der Kundenannahme stehen unentdeckt: mögliche kriminelle Machenschaften werden nicht vom Finanzinstitut erkannt.

Siron®KYC verfügt über eine Schnittstelle zu den Research-Systemen Siron®AML (Bekämpfung von Geldwäsche) und Siron®FD (Betrugsidentifikation). Bei der kontinuierlichen Transaktions-Überwachung auf Geldwäsche und betrügerische Handlungen kann nun zusätzlich eine Plausibilitätsprüfung der Daten aus der Kundenannahme stattfinden. Bei gravierenden Abweichungen des Kundenverhaltens ist eine neue, angemessene Risikoklassifizierung vorzunehmen und geeignete Maßnahmen zur Betreuung des Kunden zu ergreifen. So lässt sich die Kundenbeziehung kontinuierlich auf ihre Gesetzmäßigkeit prüfen.

Identifizierung von Neukunden Flexibler Kundenannahmeprozess

Fair Isaac Germany GmbH Zeppelinstr. 2 - 4 | 64625 Bensheim, Deutschland Telefon: +49 6251 7000 - 0 | [email protected] | www.fico.com

© Fair Isaac Germany GmbH: Alle Rechte vorbehalten