jetro 4都市商品テスト販売 調査結果報告 =インド … marketing pvt. ltd. snack...

TRANSCRIPT

JETRO 4都市商品テスト販売調査結果報告

=インド日用品市場概況=

2011年2月

1. インド日用品市場の基礎情報

Copyright © 2011 JETRO. All right reserved.禁無断掲載

インドの日用品(FMCG)の小売市場規模は2007-2008年国内販売ベースで約250億USドルにのぼる。これは、2007年度インドGDP全体(1兆1,423億USドル・国連発表)の2%強を占める。

最近の日用品市場は、年率10~12%の水準で成長を続けており、2018年には740億USドルまで伸長すると推計されている。

この伸長の背景には、各種日用品の普及拡大および普及率の上昇、近年の流通ネットワークならびに交通インフラ整備の改善、キラーナーと呼ばれる小規模商店支配から、大手流通チェーンの進出・拡大等様々な要因が影響している。

2009年Dabur発表の日用品セグメント比率を見ると、最もシェアが高いのは食品であり、日用品セグメントの43%を占め、次いでパーソナルケア用品(ボディケア、フェイスケア等)が22%、ファブリックケア用品(洗濯用洗剤等)が12%と続く。

1-1 インドの日用品(FMCG)市場の概況

Source: Dabur India Ltd; 5thMotilal Oswal Global Investor Conference, August 2009

■日用品市場(インド国内小売ベース)売上規模と伸長率、カテゴリー別シェア

OTC products = 一般向け医薬品

2

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-2 インドの食品製造業:概況

・

2008年に発行された”India Food

Report (India Brand Equity

Foundation – IBEF)”によると、2008年インドの食品市場は全体で1,820億US

ドル超と試算されている。

2010年4月にRNCOSにより発表された’Indian Food and Drinks Market

Emerging Oppotunities’によると、インドにおける食品市場は急激に拡大しており、2009-2013年の年平均成長率は約7.5%、2013年までに市場規模は3,300億USドルに達する、と推計されている。

その中で、食品製造業市場規模は約700億USドルであり、年率14%で伸長している。

食品製造業は、右上表の6カテゴリーに大きく分類される。Packaged foods(加工食品)の製造市場規模は20億USドルと全体に占める割合は低いものの、企業参入率は80%と高い。

食品製造業全体における企業参入率(小規模工場除く)は25%(右グラフ参照)

Source: IBEF, September 2009

■食品製造業のセグメントと市場規模・伸長率

セグメント生産規模・金額

(2007–08)推定伸長率

(年)企業参入率

Dairy products(乳製品) 626億7,000万USドル 15% 15%

Fruits and vegetables(野菜・果物) 233万トン 20% 48%

Meat and poultry(肉類) 1,300万USドル 10% 5%

Fisheries(魚介類) 640万トン 20% N/A

Packaged foods(加工食品) 20億USドル 8% 80%

Beverages(飲料) 1億5,500万USドル 27% 77%

3

■食品製造業の企業規模率

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-2 インドの食品製造業:概況

企業名 参入セグメント 製品名

Hindustan Unilever Limited

(HUL)

Beverages, Staples, Dairy,

Snack Foods

Tea, instant coffee, biscuits, ice creams, salt, wheat flour

(Atta), instant drinks, soups, jam and squash

Nestle India Pvt. Ltd. Dairy, Beverages and Snack

Foods

Instant coffee, condensed milk, dairy whitener, infant food,

chocolates and confectioneries

ITC Ltd. Staples and Snack FoodsWheat flour (Atta), salt, ready-to-eat meals, biscuits,

confectioneries, snacks and cooking paste

Pepsico Beverages and Snack Foods Fruit Juices, cereals, snack foods, dairy derivatives

Dabur India Ltd. Beverages and Culinary

Products

Fruit juice, cooking pastes, coconut milk, tomato puree,

lemon drink, chilli powder and honey

Cadbury India Ltd Confectionery Chocolates, hard-boiled confectionery, malt foods, cocoa

powder

Haldiram Marketing Pvt. Ltd. Snack Foods Sweets, namkeens, syrups, crushes, chips and papads

Britannia Industries Ltd. Bakery Products Biscuits, flavored milk, dairy whitener, ghee, bread, cake and

rusks

Godrej Industries Ltd. Beverages and StaplesEdible oils, vanaspati, bakery fats, fruit drinks, fruit nectar,

fruit juices and tomato puree

Parle Agro Private Ltd. Beverages and Snack Foods Chips, Bottled water, fruit Juice

・

インドの食品業界の主要企業は下表の通り。Hindustan Unilever, Nestle, Pepsicoといったグローバル企業の他、ITC, Dabur, Haldiram等のインド資本企業もみられる。多くが飲料、スナックを中心に取り扱っている。

■インドの主要食品製造業参入企業

Source: 各種資料からインフォブリッジ作成 4

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-2-1 インドの食品製造業:インスタントヌードル

Source: imagesfood.com, May, 2009

・ 2010年9月のmoneymint.inの発表によると、インドにおけるインスタントヌードル市場の規模は約150億ル

ピー(≒33億USドル)である。

主要ブランドはNestleのMaggi Noodlesであり、72.5%と圧倒的なシェアを誇っている。人気も最も高く、様々なパッケージバリエーション(5ルピーのミニ1食パック~家族向け4パック)を提供している。

その他NissinのTop Ramen (日清) 、Ching’s Secret (Capital Foods) 、Wai Wai (CG Foods India) 等があり、2010年にKnorr, Foodle (日清とHorlicksのコラボレーションブランド)も参入し、市場が活発化している。

主流は袋めんであり、味付けは、マサラ(ミックススパイス)味やチキンティッカ(タンドリーチキン)味といったローカル風味のものが中心。主要価格帯は10-15ルピー。

新たな動きとして、健康志向の高まりを受けた商品が登場している。NestleはMaggi Atta Noodleという全粒粉麺の商品も導入し、Foodleはビタミン強化を謳っており、調味粉末にHealthMakerという登録商標を使っている。

5

■インスタントヌードルのメーカーシェア ■インスタントヌードルのタイプ別メーカーシェア(袋・カップ)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

企業名 ブランド名

HUL Knorr

Nestle Maggi

Capital Foods Ching’s Secret

Bambino Agro Bambino

MTR MTR

・

1-2-2 インドの食品製造業:インスタントスープ

インドのインスタントスープ市場の規模は、2008年で約130億ルピー≒2億9,000万USドルと推計される。

Euromonitorが発表した2008年9月のレポートによれば、スープ市場自体は相対的に小さいものの、2003-2008年の年平均成長率は16%、2008年単体では20%という急速な伸びを見せている。Capital

Foods社のMDによれば、インスタントスープの市場は年30%で成長している、という。

スープのタイプでは、乾燥粉末スープが市場をけん引しており、そのシェアは87.2%に上る。

インドにおいては1989年のNestle Maggiが最初のインスタントスープであるが、現在はKnorrとシェアを2

分している。Knorrは4人分パックで市場に参入し、今ではインド全土で入手可能。一方Maggiは低カロリー、低コレステロール、着色料・MSG不使用など、健康志向を訴求しており、最近ではより健康志向に特化したSanjeevniレンジを投入。これは1人前のカップ入りであり、手軽さと健康志向両方を謳ったもの。

フレーバーはトマト風味、クリームタイプ、中華風などがあるが、トマト風味が最も人気がある。最近では麺入りのスープが顧客の関心を集めている。

6

Source: 各種資料よりインフォブリッジ作成Source: 複数主要小売店ヒアリングによりインフォブリッジ作成

■インスタントスープのメーカーシェア ■インスタントスープの主要ブランド

Copyright © 2011 JETRO. All right reserved.禁無断掲載Source: ITC, June 2008

1-2-3 インドの食品製造業:スナック(Chips)

2010年7月のTimes Of India紙によると、インドのスナック市場は、全体で約30億USドルと推定され、女性有職者や核家族の増加に伴う需要増により、その市場は拡大傾向が続いている。

インドでは、伝統的なスナックが屋台やローカルの小規模店舗で売られており、それらが市場の半数近くを占めている。一方で、企業の扱ういわゆるブランド商品も、年率平均15-20%という高水準で市場を伸ばしてきている。

インドにおけるスナック消費量は一人あたり年500グラムであり、都市部の消費量は農村部の10倍である。また最も消費量が多いのは西部地域であり、次いで多いのは北部地域である。

スナックのブランドは、トップがFrito Lay (Pepsi-Co)であり45%を占める。2位のHardiram’s, 3位のITCはスナックだけでなく、食品全般を扱う企業である。

スナックの種類では、ポテトチップスのシェアが約45%と最も高い。フレーバーはトマト味、マサラ味、レッドチリ味、コリアンダー味、ミント味など数多く、300前後のフレーバーがあると言われている。人気があるのはマサラ味と塩味である。パッケージサイズは35-40gの尐量パックから、400gの大袋まであるが、売れ筋は尐量パックであり、その価格は3-5ルピー。

7

Source: FLEXNEWS, July 2008

市場規模 約30億USドル

伸長率

Branded snacks: 年率15-20%Un-branded snacks: 年率8%

企業名 ブランド名

Frito Lay

(PepsiCo)

Lays, Kurkure,

Cheetos, Lehar

Namkeen

Haldiram’s Takataks, Boletos

ITC Bingo

[その他ブランド]

Britannia, Bikano, Balaji, Marico,

Bambino, Dabur, MTR, Parle Agro

Source: 各種資料よりインフォブリッジ作成

■スナックの主要ブランド■スナックの売上規模・メーカーシェア

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-2-4 インドの食品製造業:冷凍食品

冷凍食品市場は、2009年度全体で867億ルピー(≒19億USドル)である。年平均成長率で45%で急速成長しており、市場規模は2015年度には1,252億ルピー(≒27.6億USドル)に達すると予想されている。

しかしながら、多くが輸出目的+外食産業向けであり、特に近年はKFC, Domino’s Pizza, Baskin Robbins

といったファストフード系チェーンの増加による伸びが大きく、小売に関しては19億ルピー(≒4200万USドル)の規模にとどまる。

主要企業はITC, MTR, Kohinoor, Amul, Rajbhog Foods, Safal等のインド系企業が中心だが、近年はTyson Foods、McCainといった巨大なグローバル企業が参入してきており、この市場の成長に大きな役割を果たすと考えられる。

8

■冷凍食品の売上規模と予測(2009/2015年度)

Copyright © 2011 JETRO. All right reserved.禁無断掲載Source: Hindu business line, May, 2010, MCG

1-2-5 インドの食品製造業:ソース

インドはもともとスパイスの一大生産国であり、世界のスパイス貿易の約50%のシェアを占める。しかしながら、ケチャップやトマトソースといった欧米からの調味料文化はまだ浅く、最もポピュラーであるトマトケチャップ/ソースの市場規模でも約22億ルピー(≒4,800万USドル)と小さい。

ケチャップ/ソース市場では、Maggi (Nestle)が41%とかなりのシェアを占め、Kissan (Hindustan

Unilever)、Heinzがそれに続く、いわゆる3大ブランドとなっている。

しかしながら、昨今の西洋化の流れの中で、食文化も変化してきており、ソースに対する需要は増加傾向にある。 Heinz, Cremica, TopsやDel Monteといった、グローバルブランドの成長も著しく、Maggieのシェアを切り崩してきている。

ソースのバラエティーも増えつつあり、最近ではチリソースが最も成長している製品カテゴリーである。

醤油に関しては、もともと中華料理(純粋なものではなく、インディアン・チャイニーズと呼ばれるインド風中華料理)は一般的であり、中国醤油は、中華料理に接することの多い大都市部では、比較的知られている。

9

■トマトケチャップ/ソースのメーカーシェア

Copyright © 2011 JETRO. All right reserved.禁無断掲載

カテゴリー売上規模

(千万ルピー)

Shampoo 3000

Hair Oil 2800

Hair Dyes 1200

Hair Cream/Gel 308

Hair Powder 202

Hair Conditioner 200

1-3 インドのヘアケア市場:概況

AC Nielsenの調査結果によると、インドのヘアケア市場は868億3000万ルピー(≒19億USD)である。市場の伸長率は年率17%であり、それを牽引しているのはヘアオイルとシャンプーの急速な伸びである。(mydigitalfc.com,January,2010より)

インドでは、様々なヘアケア製品があり、ヘアオイルやヘアパウダー(いずれも頭皮や髪に栄養を与えるもの)、伝統的に使われているヘナ等に加え、最近ではシャンプーやコンディショナーなどの新製品投入が増加しており、投入数において世界8位となっている。これらヘアケア市場成長の背景には美容意識の向上や、可処分所得の向上といった社会的・経済的背景がある。

2009年に投入された新製品のうち、3分の2がシャンプー・コンディショナーであったが、最近ではヘアカラーやスタイリング剤も伸び始めている。

ヘアカラーについては、従来の髪色と異なる色にも「挑戦」しようとする中年・若者層の増加も、新製品の登場を後押ししている。

10

■ヘアケア商品の主要カテゴリ別売上規模とシェア

Source: Hindu Business Line, Ac Nielson, 2010

Copyright © 2011 JETRO. All right reserved.禁無断掲載Source: Dare.co.in, Hindu Business Line, 2010

ブランド名 容量 価格 (ルピー) 備考

Godrej expert hair dye 3gm each 88 8 sachet pack

Godrej renew hair col 10gm each 60 3 sachet pack

Colormate hair col 65ml 35

Black Rose kali mehandi dye 10gm each 40 5 sachet pack

Indika hair color 5g+4.5 ml 10

Streax hair color 50ml+50ml 75

Garnier Color Natural Men 60gm 74

Garnier Color Natural 60ml+40gm 129

Garnier Nutrise 140 gm 260

Wella Kolestine 145ml 489

Loreal Casting color 86.7+72ml 459 60 Rs off

Loreal Paris 72ml+100gm 489

1-3-1 インドのヘアケア市場:ヘアカラー

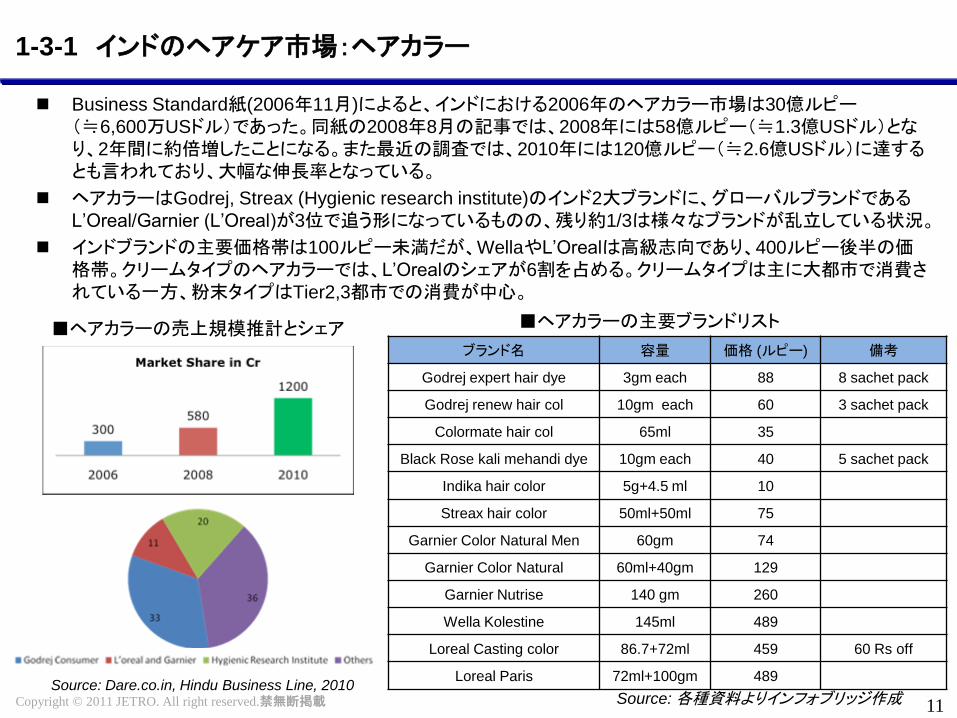

Business Standard紙(2006年11月)によると、インドにおける2006年のヘアカラー市場は30億ルピー(≒6,600万USドル)であった。同紙の2008年8月の記事では、2008年には58億ルピー(≒1.3億USドル)となり、2年間に約倍増したことになる。また最近の調査では、2010年には120億ルピー(≒2.6億USドル)に達するとも言われており、大幅な伸長率となっている。

ヘアカラーはGodrej, Streax (Hygienic research institute)のインド2大ブランドに、グローバルブランドであるL’Oreal/Garnier (L’Oreal)が3位で追う形になっているものの、残り約1/3は様々なブランドが乱立している状況。

インドブランドの主要価格帯は100ルピー未満だが、WellaやL’Orealは高級志向であり、400ルピー後半の価格帯。クリームタイプのヘアカラーでは、L’Orealのシェアが6割を占める。クリームタイプは主に大都市で消費されている一方、粉末タイプはTier2,3都市での消費が中心。

11

■ヘアカラーの売上規模推計とシェア ■ヘアカラーの主要ブランドリスト

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

ヘアクリームブランド 内容量 価格(ルピー)

Parachute 100gm 64

50gm 35

Brylcreem150gm 85

50gm 35

Set Wet100gm 65

50gm 35

ヘアジェルブランド 内容量 価格(ルピー)

Set Wet 100ml 85

Gatzby 100ml 60

Garnier Fructis 50ml 90

1-3-2 インドのヘアケア市場:ヘアクリーム・ヘアジェル

インドにおけるヘアスタイリングジェルの市場はまだ小さく、ヘアクリームカテゴリーと合わせ、30億8,000千万ルピー(≒6,800万USドル)規模であり、ヘアケア市場の3.5%を占めるにすぎない。

※10ページ参照。ヘアスタイリング剤単体では統計されていない模様。従来、髪や頭皮の栄養補給に使用されていたヘアクリームは、ヘアスタイリング剤としての機能も果たしていたため、ジェルと同じカテゴリーに位置づけられている可能性有

しかしながら、所得向上に伴い、大都市部の若者を中心としたファッションや美容に対する意識の向上、ファッションの西洋化が進んでおり、ヘアスタイルへの関心も高まりつつある。また、近年は男性用化粧品がNivea,

Garnierなど複数ブランドから投入されており、男性の美容に対する意識もかなり高まりつつあることがうかがえる。

インフォブリッジが2009年に実施したライフスタイルレポートによると、5大都市での男性のヘアジェル使用率は20.5%だが、20代で特にその比率は高く、大都市の若者層を中心として、純粋なヘアスタイリング剤としてのヘアジェルは、今後期待ができる商品群といえる。

12

■ヘアクリーム・ジェルの主要ブランドリスト

Source: 各種資料よりインフォブリッジ作成

20.3

19.5

28.0

19.8

14.7

19.2

25.8

16.4

13.5

0% 10% 20% 30% 40% 50%

男性計 (n=610)

Delhi (n=128)

Mumbai (n=125)

Chennai (n=121)

Bangalore (n=116)

Kolkata (n=120)

20 – 29歳 (n=295)

30 – 39歳 (n=189)

40 – 49歳 (n=126)

都市

別年

代別

■ヘアジェル使用率(5大都市別/年代別)

Source: Lifestyle 2009, インフォブリッジ

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-4 インドのリップクリーム市場:概況

2010年4月発行のHindu Business Lineによると、インドのリップケア市場規模は2億ルピー(≒400

万USドル)、伸長率は年間17%。

一方、口紅の市場規模は約20億ルピー*であり、現状のリップケア市場規模は、口紅市場の約1/10

にとどまるが、伸長率は口紅も含めたカラーコスメティック部門とほぼ同率(伸長率18-20%)*、カラーコスメティック部門の伸び率は、化粧品全体の中で最も高いと言われており、リップケアもそれに伴いう需要増が期待される。

※Business Standard(2008年9月)結果

インフォブリッジが2009年に実施したライフスタイルレポートによると、5大都市での女性のリップクリーム使用率は4割近くに上り、20代は6割が使用する、と回答しており、若者層が人口の約半数を占めるインドでは、今後の伸びが期待できる。

13

39.4

35.4

34.7

22.0

45.2

62.4

53.6

36.4

25.4

0% 20% 40% 60% 80% 100%

女性計 (n=520)

Delhi (n=99)

Mumbai (n=98)

Chennai (n=118)

Bangalore (n=104)

Kolkata (n=101)

20 – 29歳 (n=183)

30 – 39歳 (n=195)

40 – 49歳 (n=142)

都市

別年

代別

Lip cream Lip gloss Lipstick

Source: Lifestyle 2009, インフォブリッジ

■リップクリーム・グロス・口紅使用率(5大都市別/年代別)

メーカー ブランド/

商品名

容量 価格

(ルピー)

HUL Vaseline 10g 25

Himalaya Lip Balm 10g 20

Nivea Essential 3.8g 20

■リップクリームの主要ブランドリスト

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

カテゴリー 市場規模

全体 440億ルピー

Toothpaste 320億ルピー

Toothbrush 80億ルピー

Toothpowder 30億ルピー

mouthwash 10億ルピー

Source;左グラフ+総市場規模より算定

1-5 インドのマウスケア市場:概況

2010年にBusiness Standard紙が発表した調査結果によると、インドのマウスケア市場の規模は440億ルピー(≒97億USドル)と推計される。

マウスケア市場の大半はToothpaste(練り歯磨き)が占めている。塩、灰、タバコ、ハーブといった伝統的な歯磨き成分が依然使われ続けている一方で、インドにおける歯磨き剤(paste + powder)の浸透率は78%に達した。主要ブランドはColgate, Close Up / Pepsodent (Unilever)などの欧米ブランドの他、Dabur等がハーバル系のものを発売している。シェアはColgateが52%、Unilever23%、この2社で市場の3/4を占める(Business Maps of India.comより)。

14

■マウスケアの売上規模推計とカテゴリー別シェア

Source: Business standard, April 2010

Copyright © 2011 JETRO. All right reserved.禁無断掲載

Source: Business standard, April 2010

・

1-5-1 インドのマウスケア市場:歯ブラシ

マウスケア市場に占める歯ブラシの割合は18.2%、金額では約80億ルピー(≒1.8億UDドル)。歯磨き剤は浸透したものの、1日に2回歯磨きをする人の割合はインドではまだ7%である(マレーシア86%、中国61%)。

主要ブランドも歯磨き剤同様、Colgateがトップであるが、2位をHindustan Unilever (Pepsodent,

Close Up)、Oral-B (P&G)の2社で争う状況である。

15

■歯ブラシのメーカーシェア

メーカー ブランド 価格(ル

ピー)

Colgate Palmolive

(India) Ltd.

Colgate 360 degree 28

Colgate Zig Zag 15

Colgate Super Flexi 10

Gillette India Ltd.

Oral 'B' exceed 35

Oral 'B' Plus Classic 15

Oral 'B' Plus P-40 10

Oral 'B' Plus Indicator Contura 15

Ajanta India Ltd. 'Ajanta' Dento Care 399 10

Pepsodent Pepsodent Gum Care 35

Classic Supreme 16

■歯ブラシ主要ブランドと価格帯

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

カテゴリー 市場規模

全体 900億ルピー

Notebooks & Paper 567億ルピー

Writing Instruments 210億ルピー

Others 123億ルピー

Source: vccircle.com, 2008, financialexpress.com, 2009

1-6 インドの文具市場:概況

2008年のVCCircle(インドのオンラインメディア)の記事によると、インドにおける文房具全体の市場規模は900億ルピーと推計される。文房具の市場は、過去3年間にわたり、年率30%という高い成長率で伸び続けている。この背景には、ビジネス需要の高まりの他、教育に関しては、より高い教育への要求の高まり、またインド政府も教育を重視する方針を発表するなど、国全体が教育に力を入れ始めている、という流れがある。

最近の文房具市場には、中国から輸入される低価格商品から、グローバルブランドの高額プレミア製品まで、様々なバラエティーが存在し、商品レンジが広がる中、競合もさらに激しくなっている。

文房具の主要企業は、子供向け商品がブランドロイヤリティ‐を醸成することに気付き始め、子供向け商品の品質向上に力を入れ始めている。

16

■文房具の売上規模推計とカテゴリー別シェア

Source;左グラフ+総市場規模より算定

Copyright © 2011 JETRO. All right reserved.禁無断掲載

順位

(売上数シェア)

メーカー ブランド

1 Cello - 2 GM Pens Reynolds 3 Jineshwar Montex 4 Linc - 5 ADD -

1-6-1 インドの文具市場:ペン

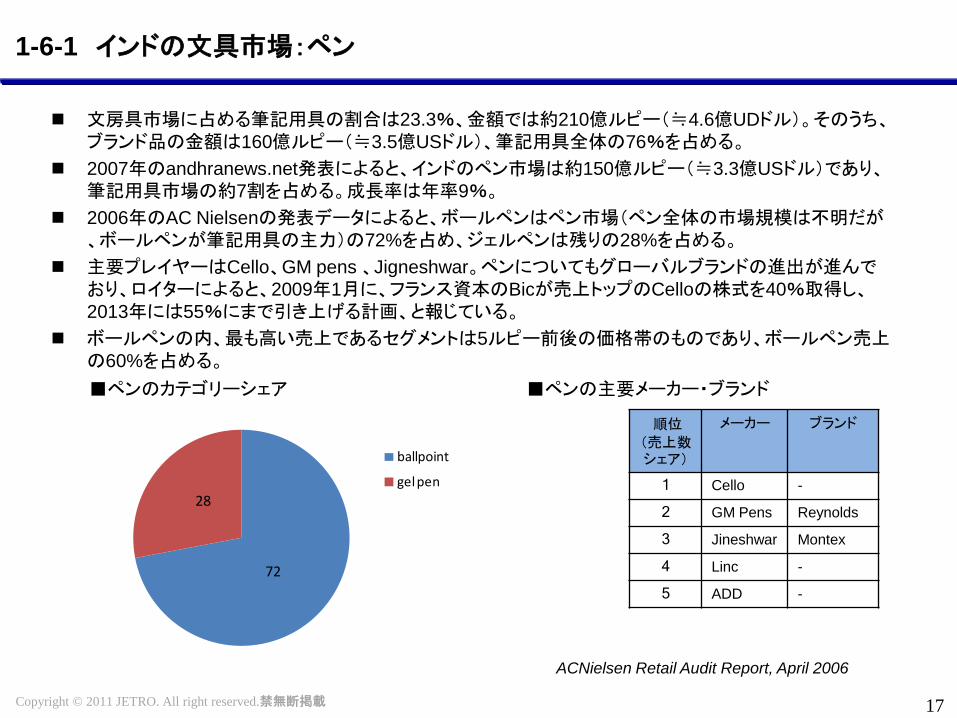

文房具市場に占める筆記用具の割合は23.3%、金額では約210億ルピー(≒4.6億UDドル)。そのうち、ブランド品の金額は160億ルピー(≒3.5億USドル)、筆記用具全体の76%を占める。

2007年のandhranews.net発表によると、インドのペン市場は約150億ルピー(≒3.3億USドル)であり、筆記用具市場の約7割を占める。成長率は年率9%。

2006年のAC Nielsenの発表データによると、ボールペンはペン市場(ペン全体の市場規模は不明だが、ボールペンが筆記用具の主力)の72%を占め、ジェルペンは残りの28%を占める。

主要プレイヤーはCello、GM pens 、Jigneshwar。ペンについてもグローバルブランドの進出が進んでおり、ロイターによると、2009年1月に、フランス資本のBicが売上トップのCelloの株式を40%取得し、2013年には55%にまで引き上げる計画、と報じている。

ボールペンの内、最も高い売上であるセグメントは5ルピー前後の価格帯のものであり、ボールペン売上の60%を占める。

17

ACNielsen Retail Audit Report, April 2006

■ペンのカテゴリーシェア ■ペンの主要メーカー・ブランド

72

28

ballpoint

gel pen

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-6-1 インドの文具市場:ペン

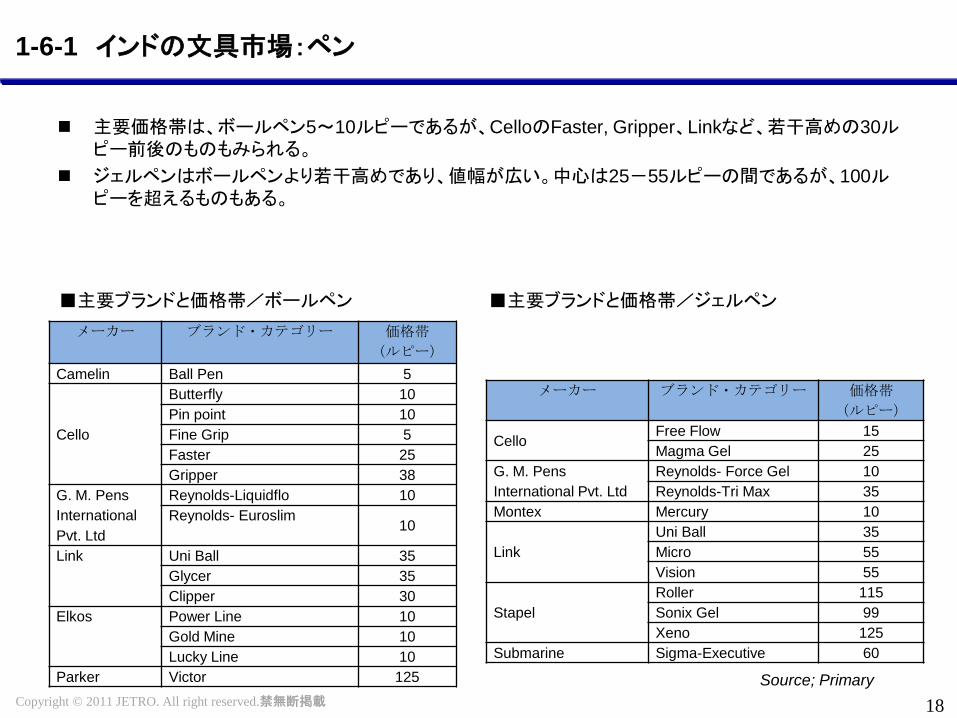

主要価格帯は、ボールペン5~10ルピーであるが、CelloのFaster, Gripper、Linkなど、若干高めの30ルピー前後のものもみられる。

ジェルペンはボールペンより若干高めであり、値幅が広い。中心は25-55ルピーの間であるが、100ルピーを超えるものもある。

18

メーカー ブランド・カテゴリー 価格帯

(ルピー)

Camelin Ball Pen 5

Cello

Butterfly 10

Pin point 10

Fine Grip 5

Faster 25

Gripper 38

G. M. Pens

International

Pvt. Ltd

Reynolds-Liquidflo 10

Reynolds- Euroslim10

Link Uni Ball 35

Glycer 35

Clipper 30

Elkos Power Line 10

Gold Mine 10

Lucky Line 10

Parker Victor 125

メーカー ブランド・カテゴリー 価格帯

(ルピー)

CelloFree Flow 15

Magma Gel 25

G. M. Pens

International Pvt. Ltd

Reynolds- Force Gel 10

Reynolds-Tri Max 35

Montex Mercury 10

Link

Uni Ball 35

Micro 55

Vision 55

Stapel

Roller 115

Sonix Gel 99

Xeno 125

Submarine Sigma-Executive 60

Source; Primary

■主要ブランドと価格帯/ボールペン ■主要ブランドと価格帯/ジェルペン

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-7 インドのインテリア・カーテン市場:概況

2008年11月発行のHindu Business Line紙によると、インドのインテリア市場の規模は約1,000億ルピー(≒22億USドル)と推計され、過去5年間は年率35%の成長となっている。

インテリア=「必需品」という意識が強かった時代から、最近は可処分所得の上昇ならびに欧米文化の取り入れ等から、インテリアに対してもデザインを求める方向に変化しつつある。

カーテン類も例外ではなく、様々な材質の布を用いたカーテンや、ブラインド、シェードなど、様々な種類のものが登場してきている。

カーテンのトレンド

– 主要プレイヤーはDicitex Furnishings, G.M. Fabrics, Seasons, G.M. Syntex, G.M. Mills,

Beekaylene, India Drapesなど、インド資本の会社が主体。需要増に伴い、アパレル系布地を取扱うSiyaram, Sutlej, and Raymond等の企業が、インテリアファブリック分野にも参入してきている。

– 生地の産地は右表の通り。

19

生地タイプ 産地 シルク Bangalore, Kolkata

ポリエステル Surat, Mumbai 綿(薄手) Mumbai, Ahmedabad, Talil Nadu

ジャカード紋織 Tarapur, Delhi

Source: 各種資料よりインフォブリッジ作成

■カーテン生地タイプと産地

Copyright © 2011 JETRO. All right reserved.禁無断掲載

1-7 インドのインテリア・カーテン市場:概況

カーテンの購買行動とトレンド

– インドの消費者は、平均して2年に1回カーテンを購入する、と多くの小売店が指摘。購入時期はお祭り時期、特に11月のディワリ時期が中心。インドではお祭りの機会等に、毎年何か家のリフォームを手掛けることが多い。

– 大都市を中心に、インテリア全体でのコーディネートを求める傾向が出てきている。

– 最近では、伝統的な装飾を古臭いと感じ、ブラインドなどを好む傾向がある。

– 寝室用には薄手または中厚地のプリント地または無地のものが好まれる。

– リビング用としては重量感のある織布が人気である。

– トレンドは従来のフック掛けのものから、アイレット(ハトメ)カーテンに嗜好が変化しつつある。

– また、難燃性素材、遮光、汚れにくい素材など、新たな機能に対するニーズも高まりつつある。

カーテンレールのトレンド

– インテリアに対する関心の高まりとともに、カーテンレールを内装と捉えデザイン性を求める傾向が高まっている。

– カーテンレールの材質は木材、鉄、プラスチック、真鍮などである。いずれも金具で壁等に固定するタイプである。

20

カーテンレールのタイプ

1 Plastic Rails

2 Corded Plastic Rails

3Un corded and Corded Plastic Rails in bay windows

4 Metal Rails

5 Corded Metal Rails

6Un corded and corded Metal Rails in bay windows

7Mini guide to fitting you curtain rail

■カーテンレールのタイプ

Source: 各種資料よりインフォブリッジ作成

2. インドの小売業動向

Copyright © 2011 JETRO. All right reserved.禁無断掲載

Source: IBEF, April, 2010

2-1 インドの小売業:概況

IBEF(India Brand Equity Foundation)の発表によると、インドの小売市場の規模は2008年度で約3,500億USドルと推計され、年率10%強成長を続け、2011年度には5,900億USドルに達すると予測されている。

インドの小売産業は 、農業に次ぐ雇用先と言われ、小売業で約3,506万人、卸売業で約548万人の雇用機会を創出していると推計されている。

売上の中心は食品が圧倒的で、次いでファッション関連だが、食品に比べその割合は格段に尐ない。

22

■インドの小売市場規模と伸び

Source: Pentaloon Retail, 2009

■インド小売市場の消費内訳

Copyright © 2011 JETRO. All right reserved.禁無断掲載

Source: IBEF, 2010Source: Ernst & Young, 2009

2-2 インドの小売業:モダンリテール(小売チェーン)概況

インドの小売産業では、依然として個人経営のいわゆる「パパママショップ」が数多く存在するが、「モダンリテール」といわれる小売りチェーンが急激に拡大するに伴い、店舗や流通の仕組みの近代化が大都市部を中心に進んでいる。

モダンリテールには、いわゆるショッピングモール。デパートメントストア、ハイパーマーケットといった大規模なものから、スーパーマーケットなどの中規模の小売チェーンも存在する。

※詳細は次ページ表参照

インドにおけるモダンリテールの年間平均伸長率(2007年~2012年)は43.7%と推計されており、モダンリテールの売上規模比率は、2011年には15%まで拡大する、と予測されている。

23

■インドのモダンリテール比率(他国比較)

■インドのモダンリテールの伸長予測

Copyright © 2011 JETRO. All right reserved.禁無断掲載

2-2 インドの小売業:モダンリテール(小売チェーン)概況:売上構成

モダンリテール(小売チェーン)におけるFMCG(生鮮品を除く食品-パッケージドフードを含む)の売上シェアは、2008年で小売業全体のわずか6%であるが、2013年には15%、2018年には25%まで上昇する、と推測されており、 FMCGは、モダンリテールにおいてより重要な商品のひとつになっていくと思われる。

24

Source ; 2009 FiCCI-Technopak Report on FMCG Sector: The Road Ahead

Copyright © 2011 JETRO. All right reserved.禁無断掲載

2-2 インドの小売業:モダンリテール(小売チェーン)概況:業態分類

25

業態 定義 主要店舗名

Shopping Mall

• 日本のショッピングモールと同じ業態• 多数の専門店を集合させている。ショッピングモールに入っている

店舗はShop-in-Shopと呼ばれる

• Indiabulls Megastore

• Central

• Oasis 等

Department Store• 日本の百貨店と同じような業態• 店舗規模が大きく、売場面積は1万~6万sq ft.中心

• Shoppers stop

• Pantaloons

• Lifestyle 等←売

場面

積に

よる

違い

→

Hypermarket

• まとめ売りで価格を安くするディスカウントストアとスーパーマーケットが複合。家電や服等幅広い品ぞろえ。

• 売場面積が非常に広く、5万~15万sq ft.と店舗により広さに差がある

• Big Bazaar

• HyperCity

• Spencer’s Hyper等

Supermarket

• 一般的な広さは売場面積が5,000~1万5,000 sq ft.

• 取り扱い商品は、食料品(生鮮・冷凍)、トイレタリーなどの日用品、家庭用品など

• Foodworld

• Food Bazaar

• Spar 等

Neighbourhood Store• Supermarketよりも狭い売場面積(500~3,000sq ft.)

• 日用品・食品・牛乳/卵など、日常的に欠かせないものを取り扱う

• S-Mart

• Spencer‘s Daily

• Easy Day 等

Convenience Store

• 日本のコンビニと同様の業態。食品・飲料・日用品などを扱い、24

時間オープン。ガソリンスタンド併設のものもある。店舗面積平均800sq ft.

• Twenty Four Seven

• In & Out 等

Speciality Store/ Category

Killers

• カテゴリ特化型の店舗• 家電量販やファッションショップ、ドラッグストアなどが該当する• 大規模なものはCategory Killersと呼ばれる

• Landmark(書店)• Croma(家電)• Titan(腕時計) 等

Discount Store • いわゆるディスカウントストア。売り場面積平均1,000sq ft.• Max

• Levi’s factory outlet 等

Cash & Carry• レストランやホテル、小売店などをターゲットにした、BtoBの業態。

売り場面積平均7万5,000sq ft.

• Metro

• Indiabulls Wholesale

• Bharti-Wal-Mart,等Outlet (Factory Outlet) • 工場直販店、メーカー直販店 • Brand Factory 等

Express

Kiosk• コーヒーカウンターやキオスク式の小さな簡易店舗

• Music World

• Books & Beyond 等

■モダンリテールの分類と定義

*インドの分類ではNeighborhood StoreとConvenience Storeが同じカテゴリになるが、分かりやすいよう2分類した

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

Delhi Mumbai Bangalore Chennai Kolkata

Reliance Fresh Outlet

(Reliance Group)88 45 37 36 10

Pantaloon Stores (Future

Group)59 78 13 11 11

Spencers (RPG Group) 42 18 34 59 17

Vishal Mega Mart (Vishal

Group)20 4 1 17 4

Big Bazaar Store (Future

Group)15 18 12 3 9

Food Bazaar (Future

Group)20 24 20 4 13

Shopper Stop (K Raheja

Group)12 15 7 4 5

More (Aditya Birla Group) 2 09 57 48 -

Source: asklaila.com, sulekha.com, yahoo.com

2-2 インドの小売業:モダンリテール(小売チェーン)概況:大都市部への出店状況

26

■5大都市における主要小売チェーン店舗数

■8大都市のモール数/面積

小売チェーンの拡大傾向は都市部を中心として続いている。2007年Indian Realty News発表の8大都市モール出店数は計219、その半数以上はデリー、ムンバイに出店。

ハイパー・スーパーマーケットでも、デリー、ムンバイが中心であり、これら2大都市内に、それぞれ100軒近く出店しているグループもみられる。

Copyright © 2011 JETRO. All right reserved.禁無断掲載

・

業態 店舗数

Specialty stores 20,612

Department stores 4,980

Supermarkets/convenience stores 4,751

Discounts stores 1,472

Hypermarkets 75

Source: Technopak Advisers Pvt. Ltd., 2009■主要参入企業の業態展開

参入企業 参入当初業態 展開業態

Tata/ Trent Department Store (Westside) Hypermarket (Star India Bazaar)

RPG Retail Supermarket (Foodworld) Hypermarket (Spencer's)Specialty Store (Health and Glow)

K Raheja Group Department Store (shopper's stop)

Specialty Store (Crossword)

Supermarket (予定)

Hypermarket (予定)

Piramal's Department Store (Piramyd Megastore) Discount Store (TruMart)

Pantaloon Retail

(Future group)

Small format outlets (Shoppe)

Department Store (Pantaloon)

Supermarket (Food Bazaar)

Hypermarket (Big Bazaar) Mall (Central)

Landmark Group Department Store (Lifestyle) Hypermarket (予定)

2-2 インドの小売業:モダンリテール(小売チェーン)概況:主要プレイヤー

10年ほど前までは、インドでは所得の大半は貯蓄に回し、必需品しか購入しないというのが当たり前であった。

しかし、所得の向上、西欧文化の流入等により、生活水準の向上を望む意欲は高まり、人々の支出はかつてないほど増えている。現代のインドの人々にとって、豊富な品揃えを持つスーパーマーケットやモールといったモダンリテールは魅力的に映る。

モダンリテールの店舗数はSpecialty Storesが最も多く20,612店、次いでデパートメントストア、スーパーマーケット/コンビニエンスストアが多い。ショッピングモールも、2007年末の約300店舗から、2010年にはその倍の600店舗に達するとも言われている。

27

主な参入企業はTata Group、Future Group、Reliance Group

、RPG Retailなど大手財閥系が多く、複数業態を抱えるのが一般的である。この他、Big Apple(デリー)、Nirgiri’s(南部)、Nature’s Basket(ムンバイ)といった、特定エリアのみで展開する中規模チェーンも数多く見られる。

大手は複数業態に拡大する路線にあり、デパートメントストアからハイパーへ、小規模から大規模スーパーへといった動きも活発である。

■業態別店舗数

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

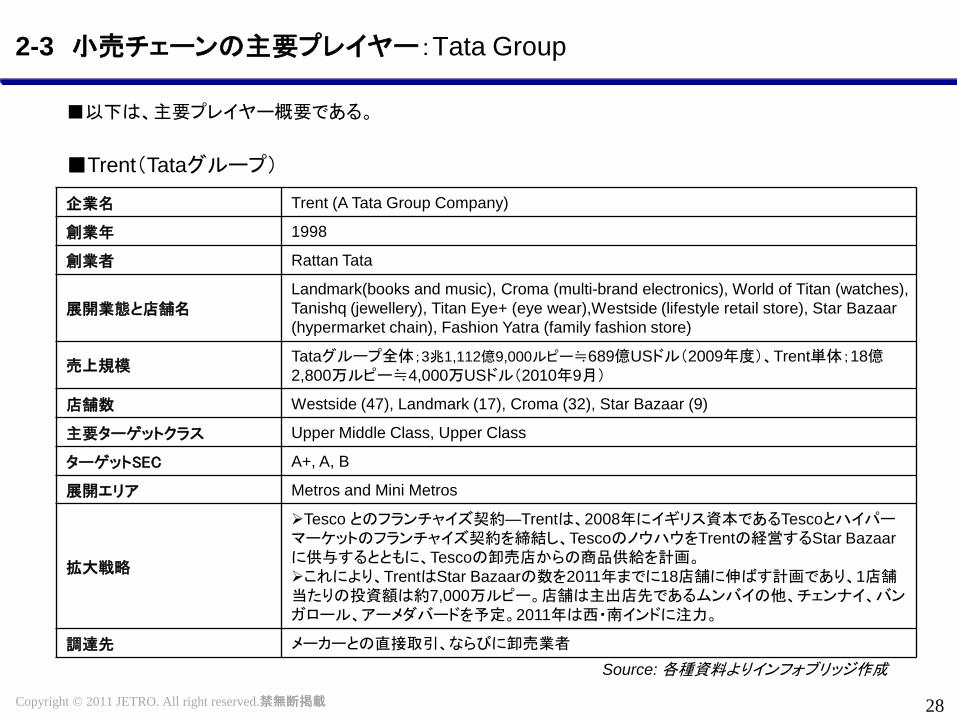

企業名 Trent (A Tata Group Company)

創業年 1998

創業者 Rattan Tata

展開業態と店舗名

Landmark(books and music), Croma (multi-brand electronics), World of Titan (watches),

Tanishq (jewellery), Titan Eye+ (eye wear),Westside (lifestyle retail store), Star Bazaar

(hypermarket chain), Fashion Yatra (family fashion store)

売上規模Tataグループ全体;3兆1,112億9,000ルピー≒689億USドル(2009年度)、Trent単体;18億2,800万ルピー≒4,000万USドル(2010年9月)

店舗数 Westside (47), Landmark (17), Croma (32), Star Bazaar (9)

主要ターゲットクラス Upper Middle Class, Upper Class

ターゲットSEC A+, A, B

展開エリア Metros and Mini Metros

拡大戦略

Tesco とのフランチャイズ契約—Trentは、2008年にイギリス資本であるTescoとハイパーマーケットのフランチャイズ契約を締結し、TescoのノウハウをTrentの経営するStar Bazaar

に供与するとともに、Tescoの卸売店からの商品供給を計画。これにより、TrentはStar Bazaarの数を2011年までに18店舗に伸ばす計画であり、1店舗当たりの投資額は約7,000万ルピー。店舗は主出店先であるムンバイの他、チェンナイ、バンガロール、アーメダバードを予定。2011年は西・南インドに注力。

調達先 メーカーとの直接取引、ならびに卸売業者

2-3 小売チェーンの主要プレイヤー:Tata Group

28

■Trent(Tataグループ)

Source: 各種資料よりインフォブリッジ作成

■以下は、主要プレイヤー概要である。

Copyright © 2011 JETRO. All right reserved.禁無断掲載

企業名 Reliance Retail Limited

創業年 2006

創業者 Mukesh Ambani

展開業態と店舗名

Reliance Fresh (neighborhood store), Reliance Mart (supermarket), Reliance Super (mini-

mart), Reliance Digital (consumer durables and information technology), Reliance Trends

(apparel and accessories), Reliance Wellness (health, wellness and beauty), iStore (Apple

products), Reliance Footprint (footwear), Reliance Jewels (jewellery), Reliance TimeOut

(books, music and entertainment), Reliance AutoZone (automotive products and services)

and Reliance Living (home ware, furniture, modular kitchens and furnishings)

売上規模グループ全体:440億USドル(2009年度)、Reliance Retail単体:450億ルピー≒10億USドル(2009年度)

店舗数 Reliance Fresh 他(700+), 14州・85都市で展開

主要ターゲットクラス Upper Middle Class, Upper Class, Lower Class

ターゲットSEC A+, A, B,C

展開エリア Metros and Mini Metros

拡大戦略次の5カ年計画では、注力業態としてHypermarketsに焦点を当てている。また、Time Out(本・音楽関連専門店)を、3-5年間でインド全土で45店舗までに拡大する計画も持つ。

調達先 メーカー・農場との直接取引、中間業者(エージェント、輸入業者等)。直接輸入も行っている

2-3 小売チェーンの主要プレイヤー:Reliance Retail

29

■Reliance Retail

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

企業名 RPG Enterprises

創業年 1979

創業者 RP Goenka

展開業態と店舗名Spencer’s (multi-format retail store), Music World ( music and home video

store) and Books & Beyond (book store)

売上規模 1,700億ルピー(≒37.6億USドル)(2009年度)

店舗数 Spencer's (380)

主要ターゲットクラス Upper Middle Class, Upper Class

ターゲットSEC A+, A, B

展開エリア Metros and Mini Metros

拡大戦略

次の5カ年計画では、RPGグループ全体で3,500億ルピー(≒77.4億USドル)規模の投資を計画。2010年中に、大規模店舗の出店に2,800万USドルを投資し、最低12店舗をオープンする予定。

調達先Spencer‘s については、主にディストリビューターとメーカー直接。輸入業者からの仕入れもある

2-3 小売チェーンの主要プレイヤー:RPG Group

30

■RPG グループ

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

企業名 Future Retail

創業年 1997

創業者 Kishore Biyani

展開業態と店舗名

Central (shopping mall), Big Bazaar (hypermarket), Pantaloons (fashion outlet), Blue

Sky (sunglasses), Brand Factory (multi-brand readymade garment), KB's Fair Price

(essential products), Navaras (jewellery), Planet Store (multi-brand sports and lifestyle

specialty retail), aLL (fashion garments), Ethnicity (Indian ethnic wear), Home Town

(home needs), eZone (electronics), Furniture Bazaar (home furniture), Electronics

Bazaar (under Big Bazaar, electronics stores), Home Bazaar (satellite version of

Home Town), Collection I (lifestyle furniture), Gen M & One Mobile (mobile phones),

M-Port (electronics), Shoe Factory (footwear) and Depot (books and music)

売上規模 33億USドル(2009年度)

店舗数 Pantaloon (163)、総数1,000以上

主要ターゲットクラス Upper Middle Class, Upper Class

ターゲットSEC A+, A, B

展開エリア Metros and Mini Metros

拡大戦略 2010年6月までに、Pantaloon は業態等拡大のため、8,300万USドルを投資予定

調達先 主要取引先はディストリビューター。メーカーや輸入業者からも仕入れ

2-3 小売チェーンの主要プレイヤー:Future Group

31

■Futureグループ

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

企業名 Aditya Birla Retail Ltd

創業年 2007

創業者 Kumar Mangalam Birla

展開業態と店舗名MORE, Supermarket stores (540 across the country), Hypermarket (9 stores

across the country)

売上規模 143億ルピー(≒3.2億USドル)(2010年度)

店舗数 More.(ハイパー(9店舗)とスーパー(540店舗)の2業態で展開

主要ターゲットクラス Upper Middle Class, Upper Class, middle class.

ターゲットSEC A+, A, B

展開エリア Metros, Mini Metros.

拡大戦略

2014年度に損益分岐点を超えることを目標とし、2016年までにハイパー

65店舗、スーパー1300店舗の拡大を狙っている。2017年度には25億USド

ルの売り上げを目指す。

調達先自社でディストリビューションセンターを保有。ディストリビューションセンターは各州に14-15存在。ディストリビューションセンターは、直接メーカー・輸入業者から商品を調達。

2-3 小売チェーンの主要プレイヤー: K Raheja Group

32

■Aditya Birlaグループ

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

企業名 K Raheja Group

創業年 1956

創業者 Chandru L. Raheja (CEO)

展開業態と店舗名

Shopper's Stop (clothing, accessories, fragrances, cosmetics, footwear and

home furnishing store), Crossword (book store), Inorbit Mall (fashion, lifestyle,

food and entertainment) and Hyper City (hypermarket)

売上規模 67億5千万ルピー(≒1.5億USドル)(2009年度)

店舗数 Shopper's Stop (30)

主要ターゲットクラス Upper Middle Class, Upper Class

ターゲットSEC A+, A, B

展開エリア Metros and Mini Metros

拡大戦略Shopper‘s Stopは、2010年に2,800万USドルを投資し、30店舗から8店舗増やし、総計38店舗にする計画。

調達先 主にディストリビューターとメーカー直接。輸入業者からの仕入れもある

2-3 小売チェーンの主要プレイヤー: K Raheja Group

33

■ K Rahejaグループ

Source: 各種資料よりインフォブリッジ作成

Copyright © 2011 JETRO. All right reserved.禁無断掲載

2-3 小売チェーンの主要プレイヤー:その他

企業名 創業年 売上(2007年度) 店舗数 エリア 主な業態

BHARTI Group

(Retail)2008 N/A 7 パンジャブ州 neighborhood store

LANDMARK

GROUP-

Retail(India)

1998 25億USドル 110 インド全域

specialty; kiosks;

food courts;

department store;

supermarket;

hypermarket

Vishal Group 1986 約60億ルピー(≒1.3億USドル) 15124州・

100都市

hypermarket;

forecourt;

convenience store

Big Apple N/A N/A 65 デリー中心 Convenience store

My Spinach 2006 N/A 58 ムンバイ中心 Food store

Nilgiri’s 1905 N/A N/A 南部中心 Super market

Godrej

(Nature’s Basket)2005 N/A 5

ムンバイ富裕層向け

Food store

Marche 2007 N/A N/Aデリー

富裕層向けHyper market

34

■前ページで紹介した企業以外にも、以下のようなプレイヤーが存在する。

Copyright © 2011 JETRO. All right reserved.禁無断掲載

2-4 小売チェーン:サプライチェーンの構造:受発注と支払

小売チェーンの流通網は、以下のような構造となっている。大きくは2通りに分けられる。

1. 店舗からメーカー/C&F、ディストリビューター、インポーターに直接発注し、代金の支払いも直接行う

2. 本部・もしくはエリア本部が仕入れを統括。各店舗からの売上データをベースに、本部が取りまとめてメーカー/C&F、ディストリビューター、インポーターに発注する。支払等の手続きなどは、すべて本部が統括。

35

小型店舗チェーンで店舗数が多い場合は2のパターンが多い。

支払タームは小売店とメーカー・ディストリビューター/インポーターとの力関係により異なる。30日以内の場合もあれば、数か月といった契約もある。

中間に卸売業者(Wholesaler)が入ることもあるが、稀である。

•C&Fとディストリビューターの役割は同じだが、C&Fはサービス業、ディストリビューターは卸売業と業種が異なるため、C&Fの位置づけは、メーカー寄りとなる。C&Fを利用すると、商品の移動に商品の所有権の移転が伴わない(メーカー所有のまま)ため、Central Taxがかからない。

■商流:受発注~支払い

C&F (Carry and Forward) *

メーカー

ディストリビューター*

(兼インポーター) 仕入れ本部

各店舗

受発注

支払インポーター

Aditya Birlaグループは自社でディストリビューションセンターを保有

Copyright © 2011 JETRO. All right reserved.禁無断掲載

2-4 小売チェーン:サプライチェーンの構造:配送(商品の流れ)

商品の配送に関しては、以下の2パターンに分けられる。

1. メーカー/C&F、ディストリビューター、インポーターから直接店舗へ配送。

2. メーカー/C&F、ディストリビューター、インポーターから、小売チェーンの配送センターまで配送し、そこからは小売チェーンの配送センターが各店舗に商品を配送。エリアに多数小売店舗を抱える場合は、このパターンが多い。

36

メーカー

ディストリビューター(兼インポーター)

配送センター

各店舗

C&F (Carry and Forward)

インポーター

■商流:配送(商品の流れ)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

2-4 小売チェーン:サプライチェーンの動向

インド政府は小売業における海外からの直接投資を、単一ブランド(51%まで)以外は認めていないが、卸売業については、100%までの出資が認められるようになった。

欧米系外資各社は将来の小売進出も視野に入れ、米資本のWal-Martや英資本のTescoなどが、B2B

Cash and Carry事業で、インドへの参入を実現している。

これらB2B間取引業者の新たな進出により、従来の卸売業者やディストリビューター市場は競争が激化しつつある。

これら業者は規模が大きく、一括購入+複数の中間業者の排除が実現できるため、より安価な仕入れが実現できる。そのため、中規模以上のホテル、レストラン、ケータリング業者や輸入業者等がこれらB2B Cash and Carryを利用し始めているのが実情のようである。

37

3.インド主要都市の消費傾向

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-1 インドの都市区分

39

インドの都市区分は右図のように4区分される。Tier1は、「人口400万人超・総所得1000億ルピー以上都市」であり、5大都市といわれるデリー・ムンバイ・バンガロール・チェンナイ・コルカタに加え、ハイデラバード、アーメダバード、プネが加わった8都市となる。Tier1都市の人口比率は都市部の約1/4を占める。

Tier2は、Tier1に続く規模(人口100万人超)であり、全26都市存在。

■インドの都市分類

Source:The Great Indian Middle Class NCAER

■インドTier1都市都市分類 分類条件 人口比率(%)

Tier1 人口400万人超・総所得1000億ルピー以上都市(8都市) 24.2

Tier2 人口100万人超都市(26都市) 16.0

Tier3 人口50万人超都市(33都市) 9.6

Tier4 上記以下の都市(5,094) 50.2

Copyright © 2011 JETRO. All right reserved.禁無断掲載

114,013

121,730

141,971

44,552

102,965

89,523

89,736

116,136

100,467

40,146

90,783

93,393

81,252

104,356

101,432

36,902

88,772

72,659

0 40,000 80,000 120,000 160,000

計

給与所得者

(労働者除く)

自営業(非農業)

労働者

自営業(農業)

その他

100万以上

50-100万未満

50万未満

3-2 都市部の収入・支出状況

40Source:The Max-NCAER India Financial Protection Survey, 2007

■都市規模(人口)別職業構成 ■都市規模・職業別世帯年収(ルピー)

インド都市部の職業分布は、都市規模により異なる。人口規模100万以上都市では、 給与所得者(労働者除く)が半数近くを占め、労働者比率は15.9%と低い。

世帯年収平均も、100万以上都市では約11万4,000ルピーと10万ルピーを超えるのに対し、100万未満都市では9万ルピーに満たず、2~3万ルピーの格差がある。

100万以上都市で最も多い給与所得者の、都市規模による所得格差はそれほど大きくないが、自営業(非農業)の所得は、100万以上都市では14万ルピーを超えるのに対し、100万未満都市では4万ルピーもの開きがあり、この差が100万規模都市とそれ未満の都市の所得格差の開きにつながっている。

46.9

35.930.3

31.2

29.7

30.6

15.9

26.529.5

1.01.6 4.5

4.9 6.2 5.1

0%

20%

40%

60%

80%

100%

100万以上 50-100万未満 50万未満

その他

自営業(農業)

労働者

自営業(非農業)

給与所得者(労働者除く)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-2 都市部の収入・支出状況

年間支出金額も、非日常支出(旅行、冠婚葬祭など)以外の日常支出は大都市ほど多く、人口100万規模都市では、食品約3万ルピー、非食品約3万7,000ルピーであり、50-100万未満規模都市と比較し約5,000

ルピー、50万未満規模とは約1万ルピーの格差がある。

ただし、内訳については規模による差はなく、食品が多くを占める点は共通している。

41

Source:The Max-NCAER India Financial Protection Survey , 2007

30,715

37,639

9,527

26,621

32,813

11,083

23,105

26,736

10,035

0 10,000 20,000 30,000 40,000

日常支出(食品)

日常支出(非食品)

非日常支出(旅行、

冠婚葬祭など)

100万以上

50-100万未満

50万未満

44.9

44.8

46.4

6.4

5.5

5.4

4.2

4.4

5.2

11.3

10.6

10.9

8.4

10.8

8.4

6.9

6.6

6.7

4.9

5.0

5.2

13.0

12.2

11.9

0% 20% 40% 60% 80% 100%

100万以上

50-100万未満

50万未満

食品 住宅 健康 交通 教育 衣服 耐久財 その他

■都市規模(人口)別年間支出金額(ルピー) ■都市規模別世帯年間日常支出の内訳

Copyright © 2011 JETRO. All right reserved.禁無断掲載

18.3 14.3 12.6

11.4

9.79.1

23.3

22.522.1

20.3

21.622.5

8.4

8.3 8.5

8.1

9.2 9.8

6.8 8.7 8.9

3.4 5.6 6.3

0%

20%

40%

60%

80%

100%

インド都市部全体 100万以上都市 Tier1都市

A1

A2

B1

B2

C

D

E1

E2

A-B1:18.3% 25%23.5%

3-3 大都市部の消費行動:ミドルクラスの状況

インドでは、都市部を中心としてミドルクラス*の台頭・増加が注目されており、マッキンゼーの予測では、2025年のミドルクラス世帯比率は2005年の6%から2015年には約25%、2025年には約45%にまで伸長する、と言われている。

マッキンゼーの定義による都市人口規模別のミドルクラス層の割合は不明だが、インドの社会階層分類として用いられているSEC**の中では、BもしくはB1以上がミドルクラス以上に該当すると考えられる。この推測に基づき、SECの分布を都市規模別にみると、都市部全体ではB1以上が18.3%であるのに対し、100

万以上規模計では23.5%、Tier1都市に至っては、25%を占めることになる。

42Source:IRS 2009

■都市部のSEC比率■社会階層の世帯数割合 ※オレンジがミドルクラス層

•マッキンゼーの定義では、世帯年収20-100万ルピーがミドルクラスとされている

** SEC (Social Economic Class) : Market Research Society of Indiaによって定義

され、近年のインドにおけるマーケティング等で一般的に使われる社会階層分類。世帯の主収入貢献者の職業と最終学歴によって定義されて、都市部ではA1からE2までの8階層に分けられる(詳細は次ページ参照)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-3 大都市部の消費行動:<参考>SECの分類

43

非識字者 識字者だが正式な教育は4年以下(小卒相当)

正式な教育を5-9年受け

た。(中卒相当)

高校卒 大学中退 一般の大学卒・大学院卒

専門的な大学卒・大学院卒

非熟練労働者 E2 E2 E1 D D D D

熟練労働者 E2 E1 D C C B2 B2

小規模個人商 E2 D D C C B2 B2

商店主 D D C B2 B1 A2 A2

従業員なし D C B2 B1 A2 A2 A1

従業員1-9人 C B2 B2 B1 A2 A1 A1

従業員10人以上 B1 B1 A2 A2 A1 A1 A1

自営業・専門業 D D D B2 B1 A2 A1

事務員・販売員 D D D C B2 B1 B1

スーパーバイザークラス D D C C B2 B1 A2

中間管理職 C C C B2 B1 A2 A2

上級管理職 B1 B1 B1 B1 A2 A1 A1

商・工業経営者(従業員数)

■Market Research Society of India (MRSI)によるSEC (Social Economic Class) の分類定義

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動:利用状況/RTE(Ready to Eat)

44

Instant

noodles

Instant

soup

Cooked

frozen food

Retort-

pouched

food

None

全体(n=1057) 92.8 80.8 36.0 24.2 5.1

Delhi(n=212) 95.8 84.4 31.6 22.2 3.3

Mumbai(n=215) 94.0 74.0 50.7 44.2 2.8

Chennai(n=210) 96.2 92.4 13.8 11.4 3.8

Kolkata(n=210) 98.1 88.6 31.4 6.7 1.0

Bangalore(n=210) 80.0 64.8 51.9 36.2 14.8

A1(n=283) 92.2 83.7 43.8 31.1 4.9

A2(n=362) 94.8 81.8 35.9 21.8 3.6

B1(n=412) 91.5 77.9 30.6 21.6 6.6

【都市別】

【SEC別】

0%10%20%30%40%50%60%70%80%90%100%

Delhi(n=212) Mumbai(n=215) Chennai(n=210) Kolkata(n=210) Bangalore(n=210) 全体(n=1057)

以下は、インフォブリッジが2009/2010年に行ったライフスタイル調査結果(対象:SEC=A1, A2, B1の世帯月収15,000ルピー以上20-49歳)より、5大都市(デリー、ムンバイ、チェンナイ、コルカタ、バンガロール)における消費行動を追ったものである。

RTEの利用

– 各都市とも、何らかのRTEは利用経験があり、最も利用されているのはインスタント麺、インスタントスープの2種類。インスタント麺については、バンガロールを除き、9割以上が利用。

Source: インフォブリッジ「ライフスタイル調査2010」

– 冷凍食品(調理済み)は全体では36%、レトルト食品は24.2%が利用している中、ムンバイ、バンガロールの利用率が高い。

– これらは、SECの高いほど利用率が高い傾向にあり、社会階層の高いほど利用の進んでいることが分かる。

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動: 利用状況/パーソナルケア商品

45

■パーソナルケア利用率

パーソナルケア(メーキャップ除く)の利用

– 各都市とも使用率が高いのは、シャンプー、石鹸、タルカムパウダーの3品。デオドラントやクリームも比較的良く使われている。

– それ以外のアイテムの使用率は全体的に高くなく、特にチェンナイでの使用率の低い点が目につく。

Source: インフォブリッジ「ライフスタイル調査2009」

Hair

Shampo

o

Soap/liq

uid soap

Powder Deodora

nt

Cream Body

cream/

lotion

Hair

Conditio

ner

Fragranc

e

Sun

Screen

Lotion/cr

eams

Lip

cream

Hair

Color

Cleanser

(oil,

foam,

cream,

etc.)

Hair Gel Hair

Wax/rem

over

Toner/

Moisturiz

er

Bleach

creams

Skin

Whitenin

g Cream

Shower

Gel

Essence

全体 (n=1130) 94.3 80.6 79.5 61.9 56.8 31.2 24.3 22.1 22.1 18.1 16.7 15.9 15.8 12.7 12.6 9.6 9.0 7.3 3.5

Delhi (n=227) 94.3 75.8 70.9 52.4 57.7 39.6 32.6 24.7 20.7 15.4 15.0 21.6 15.0 10.1 19.4 16.3 8.8 8.4 5.3

Mumbai (n=223) 87.0 83.0 80.3 64.1 39.9 17.5 23.8 30.0 27.8 15.2 19.3 13.9 22.4 9.9 9.9 14.3 14.8 8.5 1.3

Chennai (n=239) 95.4 74.9 83.7 56.9 52.7 12.6 15.9 9.6 18.8 10.9 3.8 7.9 12.6 17.6 - 3.8 3.3 7.9 0.4

Kolkata (n=221) 96.8 72.4 84.2 84.2 66.1 57.0 41.2 34.4 24.9 28.5 35.3 27.6 19.9 9.5 28.5 6.3 13.6 8.1 7.7

Bangalore (n=220) 98.2 97.7 78.2 52.7 68.2 30.9 8.6 12.7 18.6 21.4 11.4 9.1 9.5 15.9 5.9 7.3 5.0 3.2 3.2

A1 (n=301) 94.4 81.7 76.7 68.4 57.1 36.9 34.6 29.9 25.2 18.3 17.9 18.3 22.3 12.0 18.3 13.6 9.6 10.3 7.0

A2 (n=397) 94.0 80.1 79.8 62.0 54.4 31.2 22.9 18.6 21.9 17.9 19.6 14.4 15.1 13.1 12.1 6.8 9.1 8.1 2.8

B1 (n=432) 94.7 80.3 81.0 57.4 58.8 27.3 18.5 19.9 20.1 18.3 13.2 15.7 12.0 12.7 9.0 9.3 8.6 4.4 1.9

【都市別】

【SEC別】

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Delhi (n=227) Mumbai (n=223) Chennai (n=239) Kolkata (n=221) Bangalore (n=220) 全体 (n=1130)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動: 利用状況/メーキャップ化粧品

46

メーキャップ化粧品の利用(女性のみ)

– 7割前後の使用率であるのは、マニキュアと口紅、フェースパウダーの3点。これらのうち、マニキュアと口紅、特に口紅はデリー、ムンバイ、コルカタで使用率が高く、チェンナイ、バンガロールはこれら3都市に比較すると低い。

– SEC別にみると、アイライナー、ファンデーション、リップグロス、マスカラなど、使用率があまり高くないアイテムは、SECの高いほど使用率が上がり、社会階層の上の層から、様々なメーキャップ化粧品が浸透していっていることがうかがえる。

Source: インフォブリッジ「ライフスタイル調査2009」

Nail

polish

Lipstick Face

powder

Eye liner Foundatio

n

Lip liner Lip gloss Mascara Eye blow Rouge Other Don't Use

全体 (n=520) 77.7 70.4 68.3 44.2 34.0 33.8 26.5 23.5 22.1 6.7 0.4 8.3

Delhi (n=99) 80.8 79.8 59.6 59.6 44.4 52.5 37.4 26.3 40.4 15.2 - 9.1

Mumbai (n=98) 85.7 86.7 78.6 42.9 54.1 34.7 32.7 19.4 18.4 11.2 1.0 2.0

Chennai (n=118) 71.2 53.4 61.9 22.9 4.2 6.8 7.6 14.4 10.2 4.2 - 13.6

Kolkata (n=101) 96.0 94.1 76.2 76.2 56.4 66.3 49.5 51.5 40.6 4.0 1.0 1.0

Bangalore (n=104) 56.7 42.3 66.3 24.0 17.3 14.4 9.6 7.7 3.8 - - 14.4

A1 (n=130) 81.5 77.7 63.8 50.0 41.5 36.9 33.8 32.3 25.4 9.2 - 5.4

A2 (n=175) 79.4 72.6 63.4 46.3 34.3 33.7 26.3 25.1 24.6 6.3 - 8.0

B1 (n=215) 74.0 64.2 74.9 39.1 29.3 32.1 22.3 16.7 18.1 5.6 0.9 10.2

【都市別】

【SEC別】

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Delhi (n=99) Mumbai (n=98) Chennai (n=118) Kolkata (n=101) Bangalore (n=104) 全体 (n=520)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動:購入場所/RTE(Ready to Eat)

47

RTE(Ready to Eat)の購入場所は、ローカル店/マーケットでの購入が中心だが、ハイパーマーケットやスーパーマーケットチェーンでの購入も2割強みられる。チェンナイではスーパーマーケットチェーンの利用が5割近くあり、バンガロールではハイパーマーケット、スーパーマーケットチェーンがローカル店/マーケットと並ぶ。

社会階層が上がるとハイパーマーケットやスーパーなどのモダンリテールの利用が多くなる傾向にある。

Hypermark

et

Organized

Supermark

et

Local

shop/Local

market

Other Don't buy

全体(n=1057) 20.1 23.2 55.0 0.3 1.5

Delhi(n=212) 4.2 14.6 79.7 0.0 1.4

Mumbai(n=215) 7.4 18.6 72.1 0.0 1.9

Chennai(n=210) 3.3 49.0 42.9 0.5 4.3

Kolkata(n=210) 51.9 3.8 44.3 0.0 0.0

Bangalore(n=210) 33.8 30.0 35.2 1.0 0.0

A1(n=283) 22.3 31.4 44.9 0.0 1.4

A2(n=362) 25.7 20.7 52.5 0.3 0.8

B1(n=412) 13.6 19.7 64.1 0.5 2.2

【都市別】

【SEC別】

0%10%20%30%40%50%60%70%80%90%100%

Delhi(n=212) Mumbai(n=215) Chennai(n=210) Kolkata(n=210) Bangalore(n=210) 全体(n=1057)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動:購入場所/パーソナルケア商品

パーソナルケア商品の購入先も、RTE同様であり、社会階層の上昇とともに、ローカル店/マーケットよりも、モダンリテールを利用するようになる、という傾向がみられる。

48

Hypermark

et

Organized

Supermark

et

Local

shop/Local

market

Other Don't buy

全体(n=1057) 20.4 18.2 60.7 0.5 0.2

Delhi(n=212) 5.7 11.8 81.6 0.5 0.5

Mumbai(n=215) 6.5 13.0 79.5 0.9 0.0

Chennai(n=210) 4.3 43.3 51.4 0.5 0.5

Kolkata(n=210) 55.7 1.0 43.3 0.0 0.0

Bangalore(n=210) 30.5 21.9 47.1 0.5 0.0

A1(n=283) 20.5 26.1 52.7 0.0 0.7

A2(n=362) 24.9 17.4 57.5 0.3 0.0

B1(n=412) 16.5 13.3 69.2 1.0 0.0

【都市別】

【SEC別】

0%10%20%30%40%50%60%70%80%90%100%

Delhi(n=212) Mumbai(n=215) Chennai(n=210) Kolkata(n=210) Bangalore(n=210) 全体(n=1057)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動:購入場所/化粧品

49

Department

Stores

Hyper Market Super Market Brand Shop Local

Shop/Market

Others

全体(n=1057) 35.8 30.1 20.6 12.3 74.8 0.2

Delhi(n=212) 8.5 11.3 11.3 10.4 79.7 0.9

Mumbai(n=215) 36.3 45.6 22.3 20.0 65.1 0.0

Chennai(n=210) 62.4 23.3 29.0 6.7 69.5 0.0

Kolkata(n=210) 14.8 24.3 3.3 9.0 80.5 0.0

Bangalore(n=210) 57.1 45.7 37.1 15.2 79.5 0.0

A1(n=283) 37.5 40.6 27.2 17.7 64.7 0.0

A2(n=362) 37.3 31.8 20.4 12.2 77.3 0.3

B1(n=412) 33.3 21.4 16.3 8.7 79.6 0.2

【都市別】

【SEC別】

0%10%20%30%40%50%60%70%80%90%100%

Delhi(n=212) Mumbai(n=215) Chennai(n=210)Kolkata(n=210) Bangalore(n=210) 全体(n=1057)

化粧品の購入場所のトップは、ローカル店/マーケットであり、次いで、デパートメントストア、ハイパーマーケットと、比較的大型のモダンリテール(小売チェーン)が多く利用されている。

デリー、コルカタはローカル店/マーケット中心だが、ムンバイ、チェンナイ、バンガロールはモダンリテールの利用が多い。

社会階層が高くなると、ローカル店/マーケットが減尐し、他の業態が多くなる傾向にあり、特にハイパーマーケットやスーパーの利用が多くなる。

これらより、より高い社会階層よりモダンリテールの利用が進み、中間層の増加によりさらに利用が促進されることが推測される。

Copyright © 2011 JETRO. All right reserved.禁無断掲載

ジー

ンズなどの洋

服・洋装を好む

インド音楽・映画よ

りも洋画・洋楽をよ

り好む

インドブランドより

海外ブランドを好む

ノンベジタリアンで

ある

よく外食をする

なじみのない料理で

も

、食べてみようと

思う

ソー

シ

ャルネ

ット

ワー

キングは自分に

と

って重要

環境を守るためにし

ていることがある

自分の意見に合わな

い慣習等に縛られな

い 流行は追うものでな

く

、自分で作るもの

沢山のお金を持つこ

とは自分にと

って重

要 貯蓄するより消費を

楽しむほう

宗教は人生の中で重

要な位置づけにある

全体 (n=1057) 64.0 39.5 37.6 74.2 49.2 65.5 83.8 85.4 65.5 57.4 86.8 46.9 85.0

Delhi (n=212) 80.2 50.0 37.7 53.8 48.1 71.7 92.5 85.4 84.4 78.8 91.0 70.8 94.3

Mumbai (n=215) 55.8 46.5 43.3 51.6 47.4 72.6 86.5 81.9 67.4 80.5 81.9 63.3 71.2

Chennai (n=210) 51.4 40.0 27.6 90.5 15.7 49.0 65.7 88.6 41.9 43.3 95.7 27.1 92.4

Kolkata (n=210) 67.6 16.2 34.3 90.5 60.0 74.8 99.0 91.9 79.5 44.8 85.7 32.4 81.4

Bangalore (n=210) 64.8 44.8 44.8 85.2 74.8 59.0 75.2 79.5 53.8 39.0 80.0 40.5 85.7

A1 (n=283) 71.0 44.2 43.8 73.5 53.0 66.8 83.7 85.2 64.7 57.6 88.3 47.0 85.9

A2 (n=362) 65.5 42.0 38.4 71.8 53.0 68.2 86.5 87.3 66.0 53.6 88.1 43.4 87.3

B1 (n=412) 57.8 34.2 32.5 76.7 43.2 62.1 81.6 84.0 65.5 60.7 84.7 50.0 82.3

【都市別】

【SEC別】

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Delhi (n=212) Mumbai (n=215) Chennai (n=210) Kolkata (n=210) Bangalore (n=210) 全体 (n=1057)

3-4 5大都市の消費行動:価値観

以下は、5大都市での価値観項目についてYes/Noで聴取したYesの回答率である。以下のような特徴がみられる。

– デリー、ムンバイ、バンガロールは海外(西洋)志向が比較的強いが、服装に関してはデリーで最も西洋化意識が進んでいる。海外志向は社会階層の高いほど進んでいる

– デリー、ムンバイは消費意向も強く、流行の先端を行きたいという意識が強い

– チェンナイ、バンガロール(南部)、コルカタ(東部)ではノンベジタリアンが多い

– チェンナイは、衣食住すべてにおいて、5都市中最も保守的

50

■価値観(Yes率)

Copyright © 2011 JETRO. All right reserved.禁無断掲載

3-4 5大都市の消費行動:経済動向意識

51

42.5

58.0

47.0

45.7

21.0

40.5

61.8

41.7

29.9

48.4

33.0

47.4

44.8

65.7

51.4

33.6

48.1

59.0

7.3

5.2

4.2

9.0

12.9

5.2

3.2

8.6

9.0

0.8

1.4

0.5

1.9

0.4

1.4

0.5

1.0

2.4

1.4

0.5

1.0

1.1

0.3

1.7

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

全体 (n=1057)

Delhi (n=212)

Mumbai (n=215)

Chennai (n=210)

Kolkata (n=210)

Bangalore (n=210)

A1 (n=283)

A2 (n=362)

B1 (n=412)

【都

市別

】

SE

C別

】

非常に良くなった ある程度良くなった どちらともいえない

あまり良くなっていない 全く良くなっていない

61.0

77.4

62.3

55.2

40.5

69.5

74.2

61.6

51.5

35.9

17.5

34.9

40.0

59.5

27.6

23.7

35.4

44.7

2.6

3.8

2.3

4.3

2.9

1.8

2.5

3.4

0.2

0.5

0.5

0.4

0.2

0.3

1.4

0.6

0.2

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

全体 (n=1057)

Delhi (n=212)

Mumbai (n=215)

Chennai (n=210)

Kolkata (n=210)

Bangalore (n=210)

A1 (n=283)

A2 (n=362)

B1 (n=412)

【都

市別

】

SE

C別

】

非常に良くなると思う ある程度良くなると思う どちらともいえない

あまり良くなると思わない 全く良くなると思わない

自分自身の経済状況について、過去・今後いずれにおいても向上していくという意見が大多数を占め、過去より今後、さらに良くなる、という意識がとても高い。社会階層の高いほど、その傾向は強い。

5大都市では、過去2,3年についてはデリーが最も「非常に良くなった」割合が多く、将来2,3年も同様だが、過去・今後比較をすると、バンガロールでは特に今後に期待できる、という声が大きい。

■経済状況:過去2,3年比較 ■経済状況:今後2,3年比較