javne finansije 7

DESCRIPTION

Javne finasije 7TRANSCRIPT

T – 7 JAVNI PRIHODIT – 7 JAVNI PRIHODIPorez na potrošnjuPorez na potrošnju

Porez na promet roba i uslugaPorez na promet roba i uslugaAkcizeAkcizeCarineCarine

POREZ NA POTROŠNJU

U poreze na potrošnju ubrajaju se: porez na promet proizvoda i usluga (različiti

modaliteti), akcize, carine, fiskalni monopoli I druge vrste poreza na potrošnju.

Osnovne karakteristike poreza na potrošnju su:

izdašnost, elastičnost, nepostajanje otpora pri plaćanju, nepostojanje neugodnost pri plaćanju, niski troškovi naplate poreza

Porez na promet proizvoda i usluga je vrsta poreza

koja je karakteristična za promet roba i usluga.

Teret ovog poreza ne pada na teret poreskog

obveznika, teret ovog poreza pada na teret krajnjeg

potrošača roba i usluga – kupca, na taj način što

kupujući robe i usluge plaća njihovu cijenu u koju je

uračunat i porez napromet proizvoda i usluga

Porez na promet proizvoda i usluga je posredni – indirektni porez

Porez na promet prema obuhvatu roba i usluga koje se

oporezuju: Opšti porez na promet

Posebni porez na promet

Opštim porezom na promet oporezuju se svi proizvodi i

usluge u prometu (porez na dodatnu vrijednost)

Posebnim porezom na promet oporezuju se samo

određeni proizvodi i usluge u prometu (akcize)

Vrste poreza na promet:

Jednofazni porez na promet – oporezivanje se sprovodi samo u jednoj fazi prometa bilo u fazi proizvodnje, bilo u fazi veleprodaje, bilo u fazi maloprodaje. Porez na promet u fazi proizvodnje Porez na promet u fazi trgovine na veliko Porez na promet u fazi trgovine na malo

Višefazni – svefazni porez na promet – oporezivanje se sprovodi u više od jedne faze prometa. Ako bi porez bio uveden u svim fazama, radilo bi se o svefaznom porezu na promet. Svefazni – višefazni porez na promet možemo posmatrati kao: Bruto višefazni porez na promet Neto višđefazni porez na promet

Jednofazni porezi na promet

Prednosti Nedostaci

Porez na promet u proizvodnji

• Manji troškovi naplate

• Lakše se sprovodi selektivnost

• Manja utaja poreza

• Moguće kumuliranje poreza

• Dug period “kreditiranja” države

• Visoke poreske stope

Porez na promet u trgovini na veliko

• Slične kao kod poreza u proizvodnji samo manje izražene

• Slične kao kod poreza u proizvodnji samo manje izražene

Porez na promet u trgovini na malo

• Niže poreske stope

• Nema kumuliranja poreza

• Veći broj obveznika

• Veće mogućnosti evazije

Bruto svefazni porez

Suština ovog poreza sastoji se u tome da se proizvod

oporezuje u svim fazama prometa, ali na taj način da

porez plaćen u prethodnoj fazi ulazi u poresku

osnovicu u narednim fazama prometa.

Ovaj porez se naziva i kumulativni porez na promet.

Neto svefazni porez na promet

Suština ovog poreza sastoji se u tome da se proizvod

oporezuje u svim fazama prometa, ali na taj način da

porez plaćen u prethodnoj fazi ne ulazi u poresku

osnovicu u narednim fazama prometa.

Ovaj porez se naziva i nekumulativni porez na promet

U osnovi poreza na dodatu vrijednost je utvrđivanje

dodate vrijednosti. Dodatu vrijednost je moguće

utvrditi primjenom dvije metode: direktna metoda i indirektna metoda

Kako funkcioniše PDV

Proizvođač Kupovina ProdajaDodata vrednost

PDV po stopi od 20%

Farmer 0 400 400 80

Mlinar 400 700 300 60

Pekar 700 950 250 50

Trgovac 950 1,000 50 10

Ukupno 2,050 3,050 1,000 200

Osnovne karakteristike poreza na dodatu

vrijednost su:

PDV je opšti porez PDV je porez na potrošnju PDV je posredni porez PDV je svefazni – višefazni porez PDV je nekumulativni porez

Prema poreskom tretmanu kapitalnih dobara (zgrada i opreme) razlikuju se tri oblika poreza na dodatu vrijednost:

potrošni oblik poreza na dodatu vrijednost; nabavke stalnih sredstva se odbijaju prilikom utvrđivanja dodate vrjednosti => investicije se ne oporezuju dvostruko (nema kumuliranja poreza)

dohodni oblik poreza na dodatu vrijednost, dodata vrjednost se umanjuje samo za iznos godišnje amortizacije => investicije se većim djelom oporezuju dvostruko (značajno kumuliranja poreza) i

porez na bruto dodatu vrijednost. dodata vrjednost se ne umanjuje za vrednost nabavki osnovnih sredstava => investicije se u cjelini oporezuju dvostruko (kumuliranje poreza)

U finansijskoj literaturi ističu se određene relativne prednosti poreza na dodatu vrijednost u poređenju sa porezom u maloprodaji: (1) veća izdašnost; (2) efikasnost u suprotstavljanju poreskoj evaziji;(3) neutralnost u spoljnotrgovinskim transakcijama; (4) sposobnost da se zahvate usluge; (5) mogućnost da se inputi izuzmu od oporezivanja; (6) politički razlozi (preduslov za povezivanje sa

Evropskom unijom).

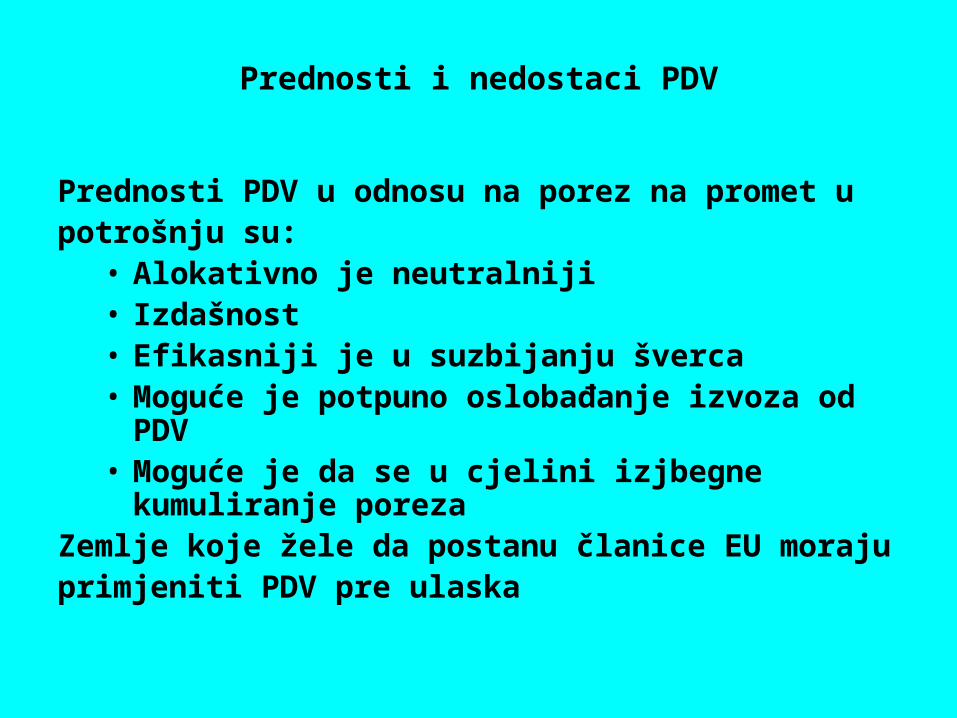

Prednosti i nedostaci PDV

Prednosti PDV u odnosu na porez na promet u potrošnju su:

• Alokativno je neutralniji• Izdašnost• Efikasniji je u suzbijanju šverca• Moguće je potpuno oslobađanje izvoza od PDV• Moguće je da se u cjelini izjbegne kumuliranje

poreza Zemlje koje žele da postanu članice EU moraju primjeniti PDV pre ulaska

Prednosti i nedostaci PDV

Nedostaci PDV u odnosu na porez na promet:• Primena PDV je komplikovanija i skuplja za

Poresku upravu i obveznike• U trenutku uvođenja generiše jednokratni skok

cjena od nekoliko procenata• Nije moguće uvođenje na subcentralnom nivou u

složenim državama • Regresivniji je od poreza na promet

Pregled stopa poreza na dodatnu vrijednost

Država/poreska stopa Opšta Snižena SniženaSrbija 20(18) 8Hrvatska 25(22) 10Makedonija 18 5Crna Gora 17 7Bosna i Hercegovina 17Slovenija 20 8.5Češka 19 9Mađarska 20 7 i 5 12Slovačka 19 10Poljska 22 7 3Grčka 19 9 4.5Njemačka 19 10.7 i 7 5.5Danska 25Kipar 15 8 5Švedska 25 12 6Austrija 20 12 10

Italija 20 10 4

Portugal 21 12 5Rumunija 19 9Belgija 21 12 6Bugarska 20 7Holandija 19 6Španija 16 7 4Francuska 19.6 5.5 2.1Irska 21 13.5 5.2Letonija 18 5Malta 18 5Finska 22 17Velika Britanija 17.5 5Estonija 18 5Litvanija 18 5 i 9 6Luksemburg 15 12 i 6 3

Država/poreska stopa Opšta Snižena Snižena

AKCIZE

Po svojim karakteristikama akcize (trošarine) su specijalni

potrošni porezi i spadaju u poreze na pojedinačne prozvode i

usluge. Njima se oporezuje potrošnja ili upotreba određenih

proizvoda

Osnovni cilj uvođenja akciza u poreske sisteme je fiskalnog

karaktera

Akcize su, kao i porez na promet, posredan porez.

I kod njih poresko - tehnički posmatrano, dolazi do razdvajanja

obveznika poreza (prozvođača odnosno uvoznika) od krajnjeg

potrošača(poreskog destinatara). I one izazivaju regresivno

djejstvo posebno kod proizvoda koji su nužni predmeti masovne

potrošnje (so, šećer i sl).

Vrste akciza

Akcize se mogu razlikovati prema vrstama proizvoda

(akcize na naftu i naftne derivate, akcize na duvan i duvanske

prerađevine, akcize na kafu, akcize na alkohol itd).

Akcize se mogu razlikovati kao akcize na potrošnju i

akcize na upotrebu proizvoda. Akcize mogu da budu posredne

(akcize na potrošnju) i neposredne (akcize na upotrebu).

Prisustvo akciza u finansijskoj literaturi objašnjava se brojnim razlozima: nastojanje da se potrošači odvrate od korišćenja nekih

proizvoda koji su štetni za zdravlje ljudi odnosno da se i politikom oporezivanja utiče na smanjenje potrošnje tih proizvoda (npr. duvan, alkoholna pića);

prebacivanje javnih troškova nastalih trošenjem oporezovanih dobara na potrošače takvih dobara (npr. povezivanje troškova izgradnje ili održavanja puteva sa potrošnjom benzina ili troškova zdravstvene zaštite sa potrošnjom alkoholnih pića ili cigareta),

djelovanje na preraspodelu dohotka na štetu potrošača luksuznih proizvoda (npr. nakita ili krzna) koji su, po pravilu, lica sa visokim prihodima;

uticanje na racionalnije korišćenje pojedinih oblika energije; nametanje principa da "zagađivač treba da plati" uvođenjem

akcize na potrošnju štetnih materija i dr.

Načini utvrđivanja poreske osnovice za obračun akciza:

U apsolutnom iznosu po jedinici mjere (komad, kilogram, litar, metar itd.) primjerene vrsti robe koja se oporezuje akcizom

Primjenom poreske stope na vrijednost robe koja se oporezuje akcizom

CARINE

Carine su jedan od osnovnih i najvažnijih poreza i javnih prihoda.

Carine su posredni (indirektni) porezi i porezi najvišeg nivoa vlasti

Carine su posebni poreski oblici koji se ubiru od prometa roba

kada one prelaze državnu odnosno carinsku granicu.

Ciljevi uvođenja carina: Fiskalni ciljevi Ekonomski ciljevi Socijalni ciljevi

Manje su izraženi fiskalni ciljevi dominantniji su ekonomsko

politički ciljevi carina.

Stavovi kojima se opravdava postojanje carina kao instrumenta ekonomske politike su sljedeći: carine su efikasan instrument za zaštitiu nacionalne ekonomije carinama se relativno efikasno može braniti ekonomska

samostalnost države carinama se efikasno može uticati na odnose sa drugim

državama i drugim ekonomijama carinama se relativno efikasno može uticati na domaću

proizvodnju carinama se može brzo, jeftino i lako ubirati javni prihodi

Stavovi kojima se osporava carina kao instrument ekonomske politike su: carine ograničavaju razvoj međunarodne trgovine carine utiču na održavanje visokih troškova domaće

proizvodnje carine usporavaju rast produktivnosti rada i kočnica su

naučnog, tehničkog i tehnološkog razvoja

Carine, pored činjenice da se javljaju kao značajan fiskalni izvor sredstava, sve značajnije djeluju na ekonomskom i razvojnom planu, i to kao: Zaštita dostignutog stepena i strukture ekonomskog razvoja, Osiguranje strukture potrebnog uvoza i selektivne politike

uvoza Zaštita platno - bilansne situacije i odnosa u deviznom prilivu

i odlivu kroz spoljno - trgovinski bilans, Regulator i instrument raspodjele akumulacicje između

pojedinih proizvođača, grana i regiona. Spoljno - trgovinske organizacije često ostvaruju visoke dohotke, koje bi mogli drugačije alocirati kroz redistribuciju, pa umjesto da odlaze na potrošnju i plate, da se usmjeravaju u fondove za razvoj.

Na međunarodnom planu carine mogu djelovati na smanjivanje rashoda u procesu razvoja zemalja, u međunarodnom povezivanju i integraciji,

Poces integracije i tehnološkog povezivanja unutar privrede može se podsticati diferenciranom carinskom tarifom.

Regionalni razvoj i razvoj nerazvijenih područja, Brz uvoz i primjena nove tehnologije i inovacija i dr.

Carinski obveznik je fizičko ili pravno lice koje podnosi deklaraciju u svoje ime ili lice u čije ime se podnosi deklaracija zaStavljanje robe u slobodan promet

Carinska osnovica je vrijednost uvezene robe. To je transakcijska vrijednost uvezene robe, koja je stvarno plaćena ili koju treba platiti uvećana za troškove koje snosi kupac. Izuzetno carinska osnova može biti propisana.

Carinska stopa označava carine u odnosu na carinsku osnovicu.

Carinska deklaracija je pismena prijava carinskog obveznika u koju se unose svi podaci neophodni za carinjenje (naziv robe, vrijednost robe, količina i sl). Sastavlja se na propisanom obrascu, a istinitost podataka potvrđuje se potpisom.

Carinski organi su posebni finansijski organi državne uprave čija je nadležnost da vrše nadzor nad uvozom, izvozom i tranzitom robe preko carinske teritorije, te obavljaju carinjenje i deviznu kontrolu na granici carinskog područja.

Carinska ležarina je naknada koja se plaća za smještaj robe u carinska skladišta

Skladišni depozit je deponovani novac putnika kod carinskih organa pri ulasku ili izlasku iz zemlje.

Carinska skladišta služi za smještaj neocarinjene robe i pod kontrolom sucarinskih organa. Roba se skladišti bez plaćanja carine, a carini se kada napušta skladište.

Carinska slobodna zona je dio državne teritorije izdvojen iz njezinog carinskog područja. Roba unesena u slobodnu zonu (luku) ne podliježe plaćanju carine, nego tek onda kada je napušta.

Carinska granica je područje ograničeno carinskom linijom koje se u principu poklapa sa državnom granicom.

Carinska dažbina je zbir svih davanja kojima je opterećena roba pri carinjenju (carina, ležarina, taksa itd )

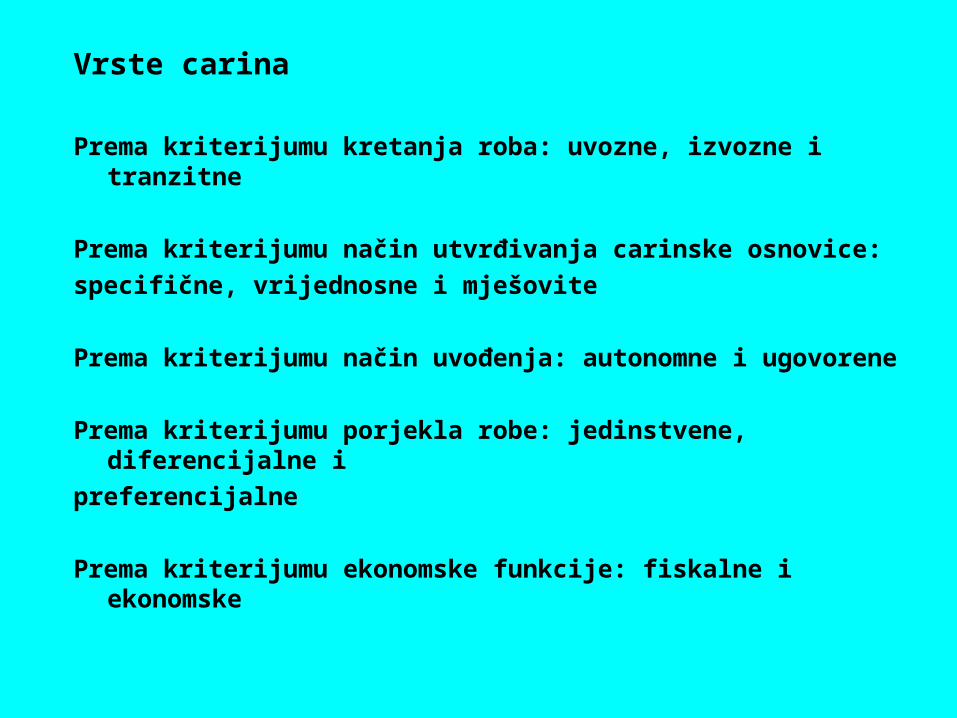

Vrste carina

Prema kriterijumu kretanja roba: uvozne, izvozne i tranzitne

Prema kriterijumu način utvrđivanja carinske osnovice:

specifične, vrijednosne i mješovite

Prema kriterijumu način uvođenja: autonomne i ugovorene

Prema kriterijumu porjekla robe: jedinstvene, diferencijalne i

preferencijalne

Prema kriterijumu ekonomske funkcije: fiskalne i ekonomske