jan 20, 2011

DESCRIPTION

Jan 20, 2011. Is Tanker Demand Growing Fast Enough? 2nd Annual Marine Money London Ship Finance Forum Henry Curra, ACM Shipping. Crude / DPP tanker spot earnings ($/day). VLCC. Aframax. 5 Yr Average. 2010. 2011. 2009. Panamax. Suezmax. CPP tanker spot earnings ($/day). MR East CPP. - PowerPoint PPT PresentationTRANSCRIPT

Jan 20, 2011

Is Tanker Demand Growing Fast Enough?

2nd Annual Marine Money London Ship Finance Forum

Henry Curra, ACM Shipping

2

VLCC

Panamax

Crude / DPP tanker spot earnings ($/day)

Aframax5 Yr Average

200920102011

Suezmax

3

LR2

MR West CPP

MR East CPP

LR1

CPP tanker spot earnings ($/day)

5 Yr Average

2009 20102011

4

Newbuilding prices & freight earnings

5

Current global oil demand forecast

2.7m b/d

1.4m b/d

6

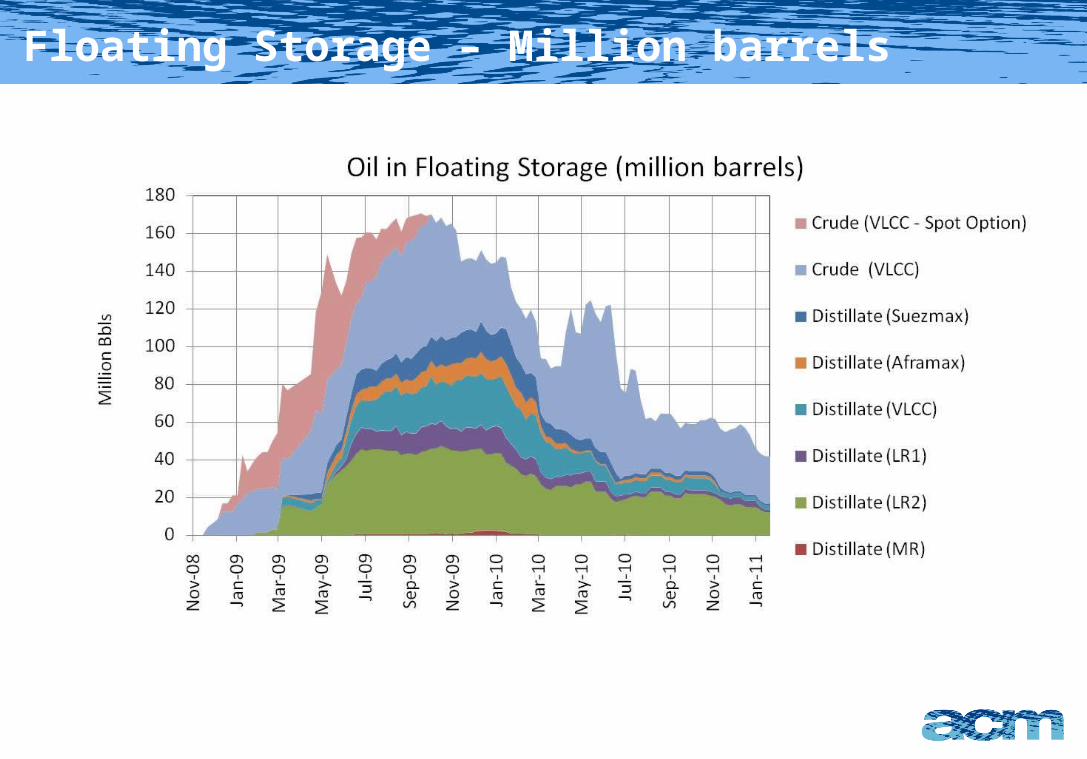

Floating Storage – Million barrels

7

Crude tonnage supply

PHASE 1:

MARKET SUPPORT

PHASE 2:

AGGRAVATED

OVERSUPPLY

PHASE 3:

RETURN TO NORMALITY

8

Product tonnage supply

9

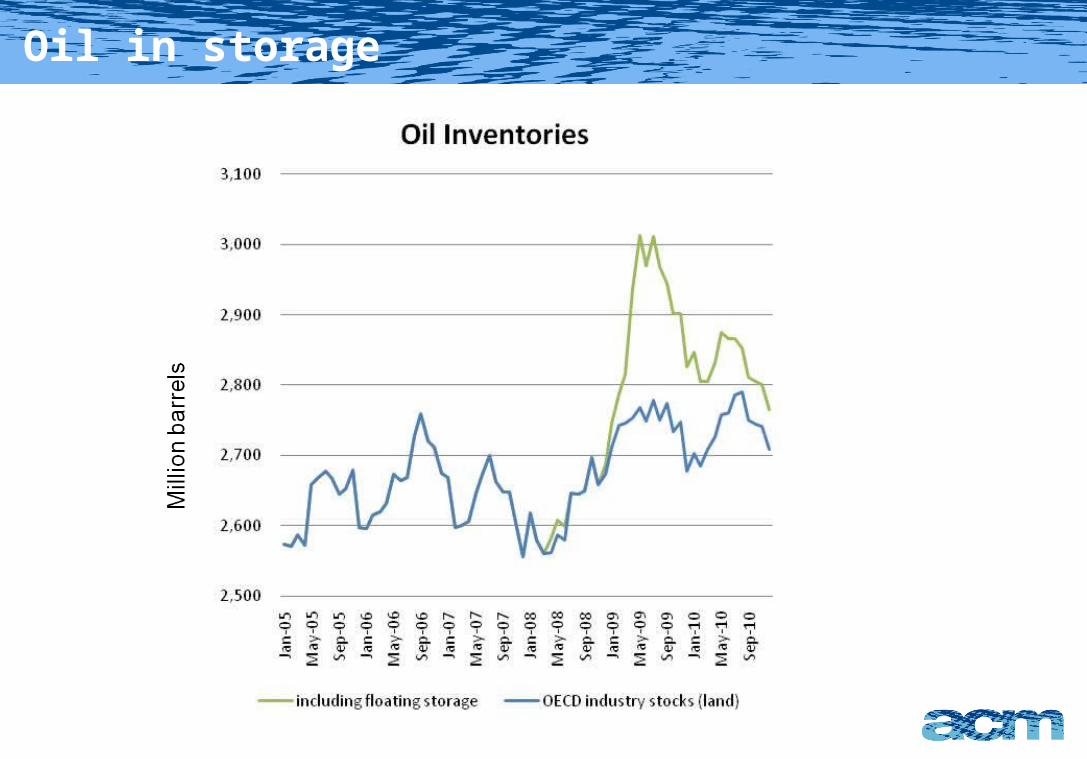

Oil in storage

10

Crude tanker supply Vs. tonne-mile demand

*Top 6

Tonne-mile demand

11

Earnings Vs. tonnage oversupply

12

Crude tanker supply Vs. tonne-mile demand

all NB’s deliver as per today’s delivery schedule

25% of 2011 and 10% of 2012 don’t deliver in those years

Tonne-mile demand

13

Non-OPEC oil production

14

Non-OPEC oil supply outlook

15

Oil import forecast for 2011

‘apparent’ oil import demand

oil demand

oil supply

16

Oil import forecast for 2011

‘apparent’ oil import demandoil demand

oil supply

17

Oil import forecast for 2011

‘apparent’ oil import demandoil demand

oil supply

18

OPEC oil supply

+3.4m b/d

+6.0m b/d

19

Current global oil demand forecast

20

Monthly crude oil imports

21

Monthly crude oil imports

22

Monthly crude oil imports

23

Monthly crude oil imports

24

Monthly crude oil imports

25

Crude tanker supply Vs. tonne-mile demand

all NB’s deliver as per today’s delivery schedule

25% of 2011 and 10% of 2012 don’t deliver in those years

X

Tonne-mile demand

26

Fleet growth outlook assumptions

Phaseout assumptions ofremaining spot trading S/H vessels

2011 2012MR1 9 0MR2 2 0LR1 1 0PANAMAX 1 0LR2 0 0AFRAMAX 2 0SUEZMAX 1 0VLCC 7 1

27

Fleet growth outlook assumptions

Projection of net NB removal (slippage/cancellation/misreport)

2011 2012MR1 15 2MR2 27 6LR1 9 1PANAMAX 0 0LR2 3 1AFRAMAX 15 6SUEZMAX 15 6VLCC 22 6

Scheduled NB deliveries

Current fleet 2011* 2012 2013 2014

MR1 791 61 17 7 0MR2 1013 108 64 14 0LR1 294 34 10 13 2PANAMAX 126 1 0 0 0LR2 237 10 10 0 0AFRAMAX 616 60 60 37 11SUEZMAX 356 61 61 18 0VLCC 539 88 62 38 10

*full year

28

Fleet growth outlook assumptions

Projected at start of year16%

23%

32% 25%

10%

29

Tanker fleet growth

Forecast

30Slide 30

ACM Research & ConsultingACM Shipping Limited

Kinnaird House,

1 Pall Mall,

London SW1Y 5AU

Email: [email protected]

Head of Research: Henry Curra

Tel: +44(0)207 484 6369