istat, aula magna 13 settembre 2013 - l’economia non osservata nei conti nazionali: innovazioni...

TRANSCRIPT

L’economia non osservata nei Conti Nazionali:

gli approcci metodologici e i principali risultati

Istat – Istituto Nazionale di Statistica Dipartimento per la Produzione Statistica Direzione Centrale per la Contabilità Nazionale

A. Agostinelli, A. Puggioni

Seminario: «L’economia non osservata nei conti nazionali: innovazioni nei metodi di misurazione ed elementi di analisi del fenomeno» Istat, Aula Magna - 13 Settembre 2016

L’economia non osservata (Non Observed Economy, NOE) è la parte di attività economica di mercato

che sfugge alla osservazione diretta e pone problemi particolari nella misurazione statistica.

L’economia non osservata nei CN dell’Italia: lo schema di riferimento

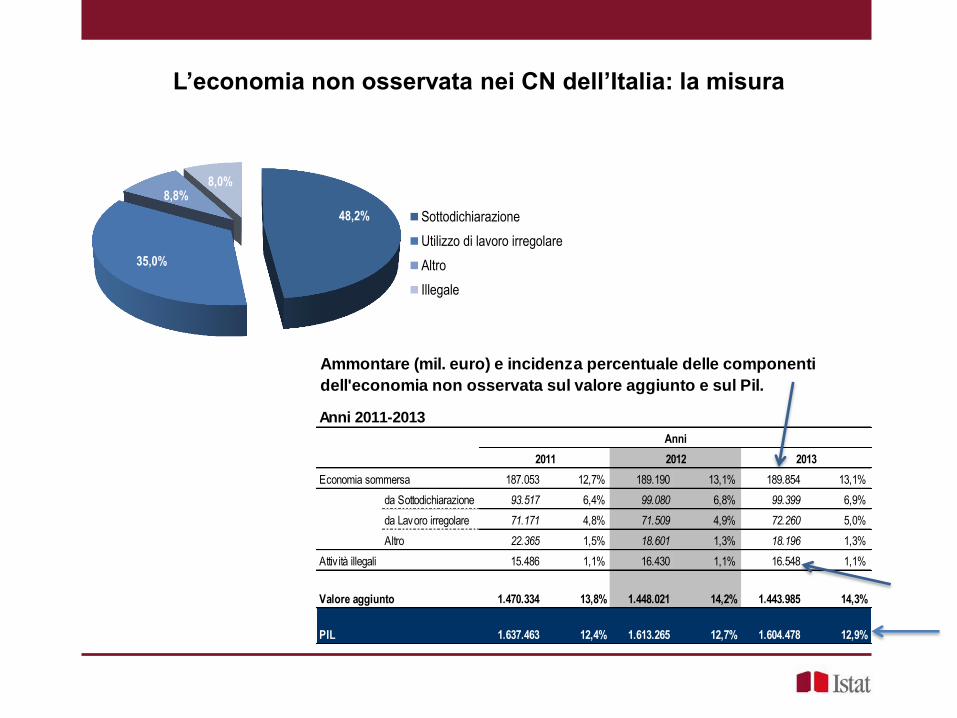

L’economia non osservata nei CN dell’Italia: la misura

48,2%

35,0%

8,8% 8,0%

Sottodichiarazione

Utilizzo di lavoro irregolare

Altro

Illegale

Ammontare (mil. euro) e incidenza percentuale delle componenti

dell'economia non osservata sul valore aggiunto e sul Pil.

Anni 2011-2013

187.053 12,7% 189.190 13,1% 189.854 13,1%

da Sottodichiarazione 93.517 6,4% 99.080 6,8% 99.399 6,9%

da Lavoro irregolare 71.171 4,8% 71.509 4,9% 72.260 5,0%

Altro 22.365 1,5% 18.601 1,3% 18.196 1,3%

15.486 1,1% 16.430 1,1% 16.548 1,1%

1.470.334 13,8% 1.448.021 14,2% 1.443.985 14,3%

PIL 1.637.463 12,4% 1.613.265 12,7% 1.604.478 12,9%

Attiv ità illegali

Valore aggiunto

Anni

2011 2012 2013

Economia sommersa

L’economia non osservata nei CN dell’Italia: alcuni elementi chiave

• Scopo inclusione della NOE nei CN → esaustività del Pil, non individuazione e

quantificazione dell’evasione fiscale.

• Il sommerso economico è incluso nei conti nazionali dell’Italia dal 1987. Il modello di

stima sviluppato in Istat è stato preso a riferimento in ambito comunitario e di fatto

adottato nelle grandi linee dai manuali internazionali.

• L’adozione del SEC2010 e la revisione dei CN sono stati l’occasione per introdurre

innovazioni importanti nelle stime del sommerso e per includere le attività illegali.

• Contesto caratterizzato da una importante evoluzione dei processi di produzione

dell’Istat: ri-orientamento delle metodologie guidato dal netto miglioramento e

potenziamento delle basi informative, associato agli avanzamenti nell’utilizzo a fini

statistici dei dati di fonte amministrativa e fiscale.

Nuove e più esaustive fonti informative

Sistemi informativi integrati Istat:

Frame-SBS: base dati annuale di tipo censuario che contiene informazioni individuali sui

risultati economici per tutto l’universo delle imprese attive (4,4 milioni di unità).

Uso massivo di dati amministrativi (Bilanci delle società di capitali, Studi di Settore,

Modello Unico, IRAP) trattati a fini statistici con metodologie innovative e integrati con

quelli delle due principali indagini dirette sulle imprese (PMI: campionaria sulle imprese

con meno di 100 addetti; SCI: totale su quelle con 100+ addetti).

Registro statistico di tipo LEED (Linked Employer-Employees Database ), che collega

le imprese a tutti gli individui che, a vario titolo, partecipano alla loro attività. Alimentato

da una serie di archivi amministrativi ( Archivio soci e archivio persone di impresa delle

CCIAA, Archivio artigiani e commercianti e Parasubordinati INPS, archivio delle partite

IVA, dichiarazioni UNICO…)

Fonti amministrative utilizzate in modo diretto:

1. Archivio bilanci delle società di capitale (InfoCamere)

2. E-Mens INPS

Gli obiettivi:

ampliare la platea di imprese analizzate;

tenere conto dell’eterogeneità comportamentale degli imprenditori;

separare l’individuazione delle imprese sotto-dichiaranti dalla correzione della

sotto-dichiarazione;

superare la scarsa sensibilità del metodo all’andamento del ciclo economico ed

alle caratteristiche del contesto produttivo delle imprese;

aumentare il grado di attendibilità delle stime a livello settoriale e territoriale.

L’organizzazione delle attività:

Comitato di esperti (studiosi e rappresentanti istituzionali) che ha avuto il ruolo

di verificare e sottoporre a discussione le nuove tecniche di misurazione;

Task force per affrontare i due aspetti centrali della stima dell’economia

sommersa: la quantificazione dell’input di lavoro irregolare e la stima della sotto-

dichiarazione del reddito degli imprenditori.

Da Marzo 2013 a Giugno 2014

La sottodichiarazione del valore aggiunto: il ridisegno metodologico (1/2)

La procedura:

Approccio metodologico di natura essenzialmente data driven: modelli di

profiling delle imprese finalizzati a consentire una migliore corrispondenza fra

tipologia d’impresa, modalità di comportamento e variabili esplicative e una più

fine individuazione e valutazione del fenomeno.

Metodi statistici che garantiscono una stima a livello aggregato, non di singola

osservazione.

3 fasi:

1. Individuazione della popolazione di imprese da sottoporre all’analisi

2. Ripartizione della popolazione in gruppi omogenei

3. Definizione, per ciascun gruppo, di un metodo di individuazione dei soggetti

sotto-dichiaranti e di correzione dei relativi risultati economici.

La sottodichiarazione del valore aggiunto: il ridisegno metodologico (2/2)

Unità economiche attive con un numero di addetti inferiore a 100, i cui valori economici

sono rappresentati nel Frame-SBS (circa 4,4 milioni di imprese nel 2013).

Escluse:

le imprese con 100 addetti ed oltre, perché:

- adottano comportamenti evasivi complessi, non limitati alla registrazione delle poste

del conto economico;

- le metodologie statistiche individuate per le imprese di minori dimensioni non

sarebbero applicabili

le imprese del settore primario: il sistema fiscale cui sono sottoposte le imprese

agricole è, infatti, basato su dati catastali (reddito dominicale e reddito agrario) e

caratterizzato dalla presenza di regimi forfettari, riduzioni dell’imponibile, applicazione di

aliquote ridotte, che rendono difficilmente configurabile la presenza di una dichiarazione

mendace del reddito d’impresa

La popolazione di riferimento

La stratificazione della popolazione di imprese da sottoporre all’analisi

La nuova procedura per la correzione della sotto-dichiarazione del valore aggiunto

prevede una stratificazione della popolazione di riferimento allo scopo di individuare

tipologie di imprese omogenee per:

caratteristiche strutturali ed economiche;

tipologia di comportamento relativamente all’underreporting

alle quali applicare metodi specifici :

di identificazione delle imprese sotto dichiaranti

di rivalutazione della sotto dichiarazione

Cinque gruppi :

Gruppo 1 Unità di dimensione minima (21,5% del Frame-SBS 2013)

Gruppo 2 Unità micro (59,5% del Frame-SBS 2013)

Gruppo 3 Unità organizzate (5,0% del Frame-SBS 2013)

Gruppo 4 Unità appartenenti a gruppi di imprese nazionali (2,2% del Frame-SBS

2013)

Gruppo 5 Unità non trattabili (11,8% del Frame-SBS 2013)

La stratificazione della popolazione: Anno 2013

numero peso numero peso ammontare peso

GRUPPO 1 939 21,5% 938 7,9% 10.341 2,5%

GRUPPO 2 2.603 59,5% 5.210 44,1% 144.828 35,3%

GRUPPO 3 217 5,0% 2.944 24,9% 116.766 28,4%

GRUPPO 4 98 2,2% 694 5,9% 38.513 9,4%

Non trattabili 515 11,8% 2.016 17,1% 100.015 24,4%

Totale 4.371 100,0% 11.802 100,0% 410.463 100,0%

Imprese

(migliaia)

Addetti

(migliaia)

Valore aggiunto

(mil. euro)Tipologia

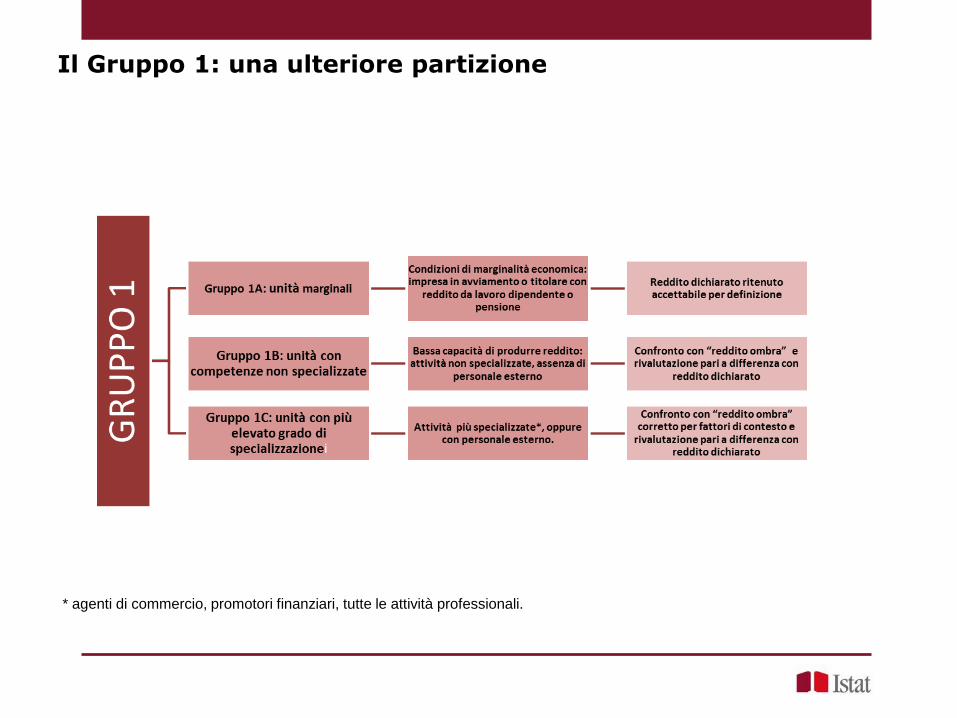

Gruppo 1: le unità di dimensione minima (circa 940.000 unità - 21,5% del FRAME-SBS 2013)

Piccoli imprenditori il lavoro dell’imprenditore è potenzialmente “sostituibile” con quello di un

dipendente a parità di specializzazione, orario di lavoro e attività economica.

Per ipotesi questa condizione è soddisfatta quando l’imprenditore:

non impiega fattori produttivi diversi dal proprio lavoro

non ha una dotazione di attrezzature per svolgere l’attività o essa è limitatissima

Le unità del G1:

non sono società di capitale o controllate da società di capitale;

non hanno soci che non lavorano nell’impresa

aderiscono a regimi fiscali semplificati ( ex Contribuenti minimi), oppure

presentano:

- Fatturato < 30.000 euro

- Numero dipendenti virtualmente nullo (< 0,5 )

- Un solo indipendente

La valutazione della possibile sotto dichiarazione è basata sul confronto del reddito dichiarato (utile

al netto dell’IRAP) con un “reddito ombra”, definito come la soglia di indifferenza nella decisione fra

lavoro imprenditoriale e lavoro dipendente (costo-opportunità dell'attività imprenditoriale).

Il Gruppo 1: una ulteriore partizione

* agenti di commercio, promotori finanziari, tutte le attività professionali.

La definizione del «reddito-ombra»

Reddito ombra = soglia di indifferenza nella decisione fra lavoro imprenditoriale e lavoro dipendente che

rappresenta il costo-opportunità dell'attività imprenditoriale.

Costo del lavoro standardizzato sulla base di una stratificazione molto fine, definita sulla base di un

modello statistico (albero di regressione). Algoritmo CART (Classification And Regression Trees)

che permette di stratificare le imprese in sottoinsiemi omogenei rispetto al valore della variabile-

obiettivo (il costo del lavoro)

Fonte: Inps-EMENS

Calcolo del “reddito di riferimento” (valore soglia) all’interno di ogni strato: valore massimo tra i

valori medi per addetto di costo del lavoro per le qualifiche di impiegati/quadri e operai, con contratto full-

time.

GRUPPO1B il valore soglia è rettificato per tenere conto del diverso numero di ore

lavorate dall’indipendente rispetto al dipendente;

GRUPPO1C il valore soglia è modulato tramite una funzione di profitto che tiene conto del

contesto economico in cui opera l’impresa. Sei fattori di contesto: indice di concentrazione di

Herfindal; intensità di capitale; demografia di impresa; tasso di irregolarità; tasso di variazione

dell’occupazione; ripartizione geografica.

13

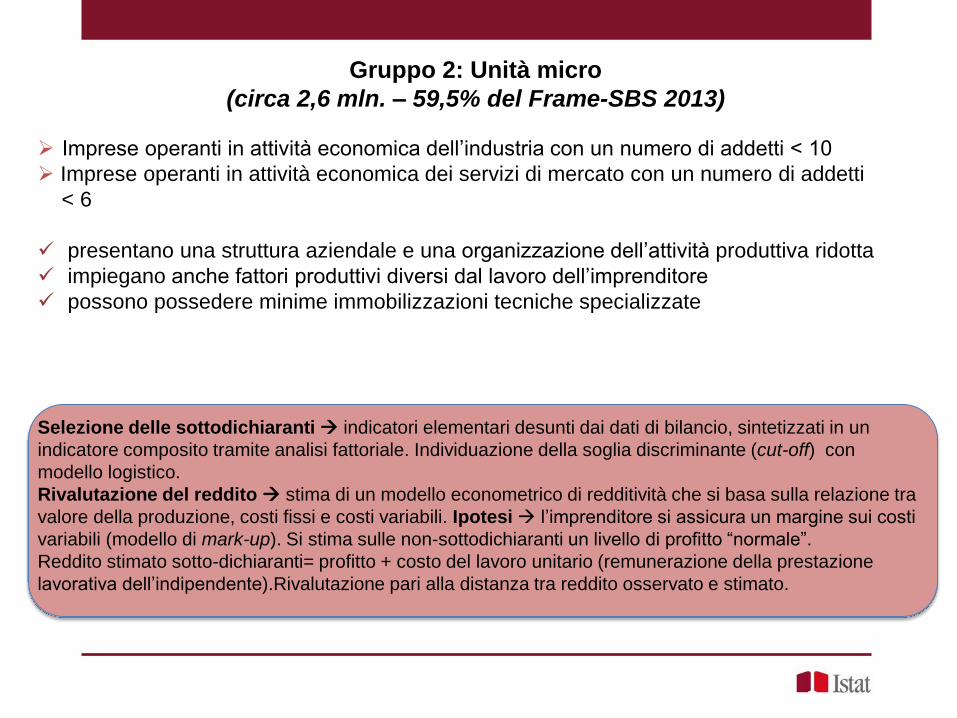

Gruppo 2: Unità micro

(circa 2,6 mln. – 59,5% del Frame-SBS 2013)

Imprese operanti in attività economica dell’industria con un numero di addetti < 10

Imprese operanti in attività economica dei servizi di mercato con un numero di addetti

< 6

presentano una struttura aziendale e una organizzazione dell’attività produttiva ridotta

impiegano anche fattori produttivi diversi dal lavoro dell’imprenditore

possono possedere minime immobilizzazioni tecniche specializzate

Selezione delle sottodichiaranti indicatori elementari desunti dai dati di bilancio, sintetizzati in un

indicatore composito tramite analisi fattoriale. Individuazione della soglia discriminante (cut-off) con

modello logistico.

Rivalutazione del reddito stima di un modello econometrico di redditività che si basa sulla relazione tra

valore della produzione, costi fissi e costi variabili. Ipotesi l’imprenditore si assicura un margine sui costi

variabili (modello di mark-up). Si stima sulle non-sottodichiaranti un livello di profitto “normale”.

Reddito stimato sotto-dichiaranti= profitto + costo del lavoro unitario (remunerazione della prestazione

lavorativa dell’indipendente).Rivalutazione pari alla distanza tra reddito osservato e stimato.

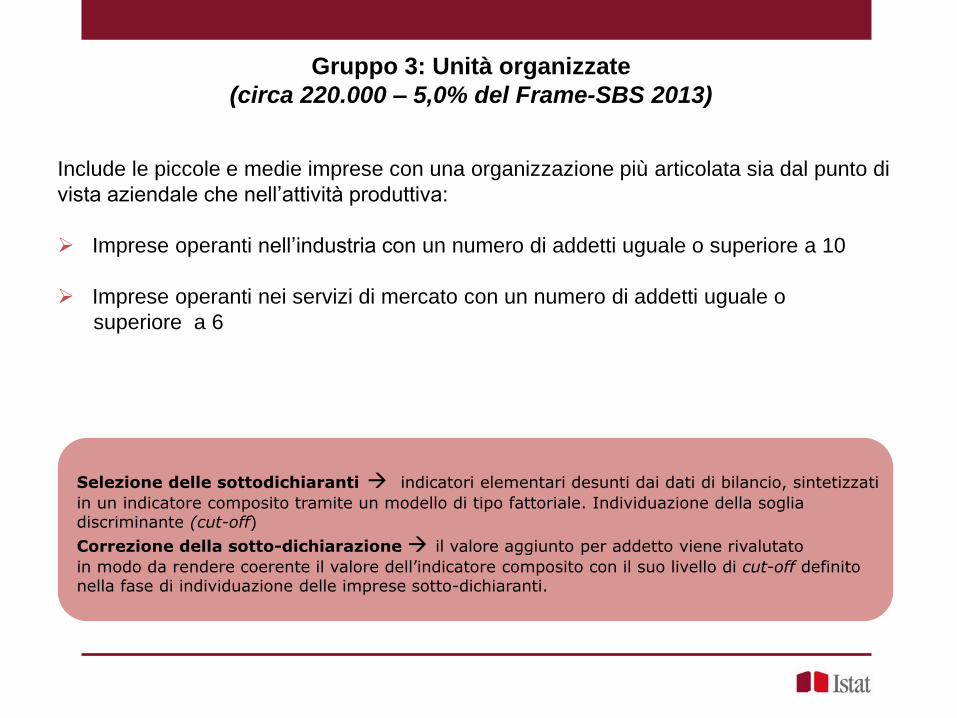

Gruppo 3: Unità organizzate

(circa 220.000 – 5,0% del Frame-SBS 2013)

Include le piccole e medie imprese con una organizzazione più articolata sia dal punto di

vista aziendale che nell’attività produttiva:

Imprese operanti nell’industria con un numero di addetti uguale o superiore a 10

Imprese operanti nei servizi di mercato con un numero di addetti uguale o

superiore a 6

Selezione delle sottodichiaranti indicatori elementari desunti dai dati di bilancio, sintetizzati

in un indicatore composito tramite un modello di tipo fattoriale. Individuazione della soglia discriminante (cut-off)

Correzione della sotto-dichiarazione il valore aggiunto per addetto viene rivalutato

in modo da rendere coerente il valore dell’indicatore composito con il suo livello di cut-off definito nella fase di individuazione delle imprese sotto-dichiaranti.

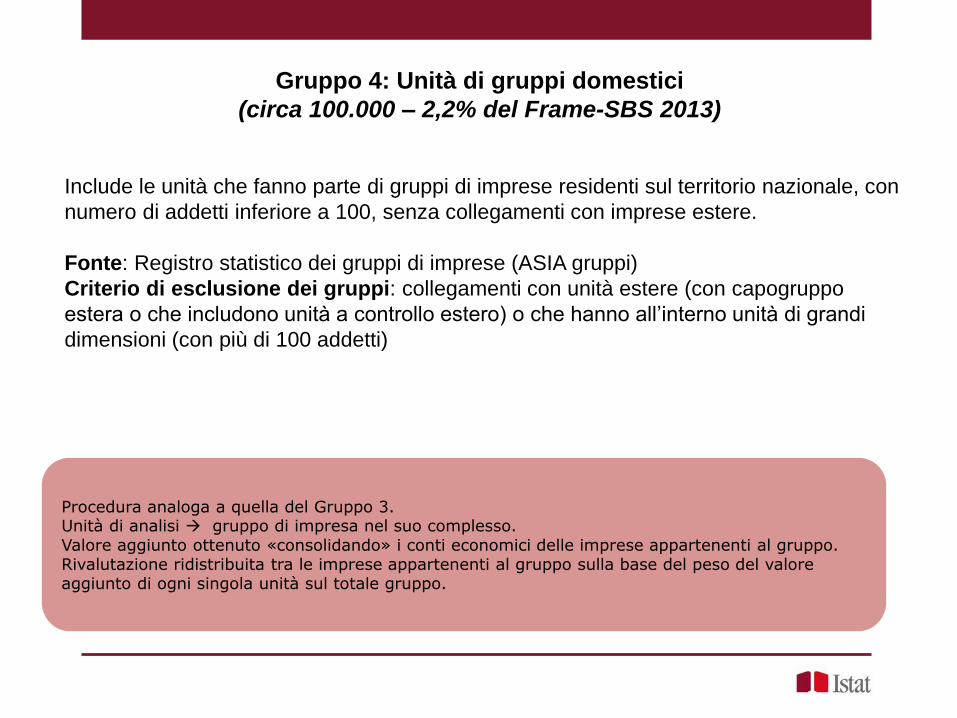

Gruppo 4: Unità di gruppi domestici

(circa 100.000 – 2,2% del Frame-SBS 2013)

Include le unità che fanno parte di gruppi di imprese residenti sul territorio nazionale, con

numero di addetti inferiore a 100, senza collegamenti con imprese estere.

Fonte: Registro statistico dei gruppi di imprese (ASIA gruppi)

Criterio di esclusione dei gruppi: collegamenti con unità estere (con capogruppo

estera o che includono unità a controllo estero) o che hanno all’interno unità di grandi

dimensioni (con più di 100 addetti)

Procedura analoga a quella del Gruppo 3. Unità di analisi gruppo di impresa nel suo complesso. Valore aggiunto ottenuto «consolidando» i conti economici delle imprese appartenenti al gruppo. Rivalutazione ridistribuita tra le imprese appartenenti al gruppo sulla base del peso del valore aggiunto di ogni singola unità sul totale gruppo.

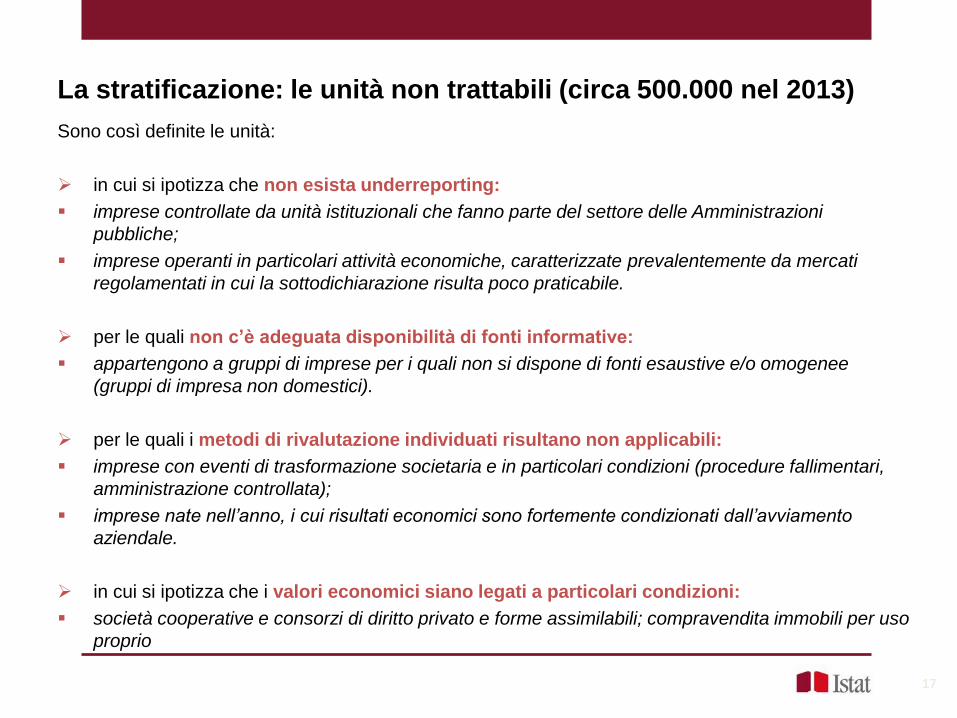

La stratificazione: le unità non trattabili (circa 500.000 nel 2013)

Sono così definite le unità:

in cui si ipotizza che non esista underreporting:

imprese controllate da unità istituzionali che fanno parte del settore delle Amministrazioni

pubbliche;

imprese operanti in particolari attività economiche, caratterizzate prevalentemente da mercati

regolamentati in cui la sottodichiarazione risulta poco praticabile.

per le quali non c’è adeguata disponibilità di fonti informative:

appartengono a gruppi di imprese per i quali non si dispone di fonti esaustive e/o omogenee

(gruppi di impresa non domestici).

per le quali i metodi di rivalutazione individuati risultano non applicabili:

imprese con eventi di trasformazione societaria e in particolari condizioni (procedure fallimentari,

amministrazione controllata);

imprese nate nell’anno, i cui risultati economici sono fortemente condizionati dall’avviamento

aziendale.

in cui si ipotizza che i valori economici siano legati a particolari condizioni:

società cooperative e consorzi di diritto privato e forme assimilabili; compravendita immobili per uso

proprio

17

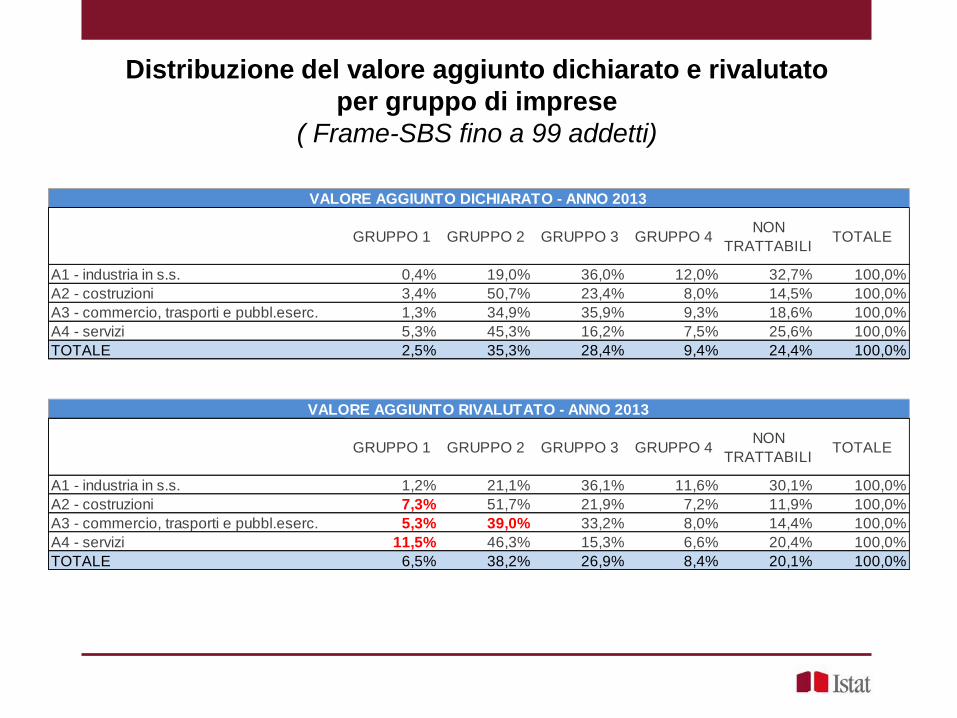

Distribuzione del valore aggiunto dichiarato e rivalutato

per gruppo di imprese

( Frame-SBS fino a 99 addetti)

GRUPPO 1 GRUPPO 2 GRUPPO 3 GRUPPO 4NON

TRATTABILITOTALE

A1 - industria in s.s. 0,4% 19,0% 36,0% 12,0% 32,7% 100,0%

A2 - costruzioni 3,4% 50,7% 23,4% 8,0% 14,5% 100,0%

A3 - commercio, trasporti e pubbl.eserc. 1,3% 34,9% 35,9% 9,3% 18,6% 100,0%

A4 - servizi 5,3% 45,3% 16,2% 7,5% 25,6% 100,0%

TOTALE 2,5% 35,3% 28,4% 9,4% 24,4% 100,0%

GRUPPO 1 GRUPPO 2 GRUPPO 3 GRUPPO 4NON

TRATTABILITOTALE

A1 - industria in s.s. 1,2% 21,1% 36,1% 11,6% 30,1% 100,0%

A2 - costruzioni 7,3% 51,7% 21,9% 7,2% 11,9% 100,0%

A3 - commercio, trasporti e pubbl.eserc. 5,3% 39,0% 33,2% 8,0% 14,4% 100,0%

A4 - servizi 11,5% 46,3% 15,3% 6,6% 20,4% 100,0%

TOTALE 6,5% 38,2% 26,9% 8,4% 20,1% 100,0%

VALORE AGGIUNTO DICHIARATO - ANNO 2013

VALORE AGGIUNTO RIVALUTATO - ANNO 2013

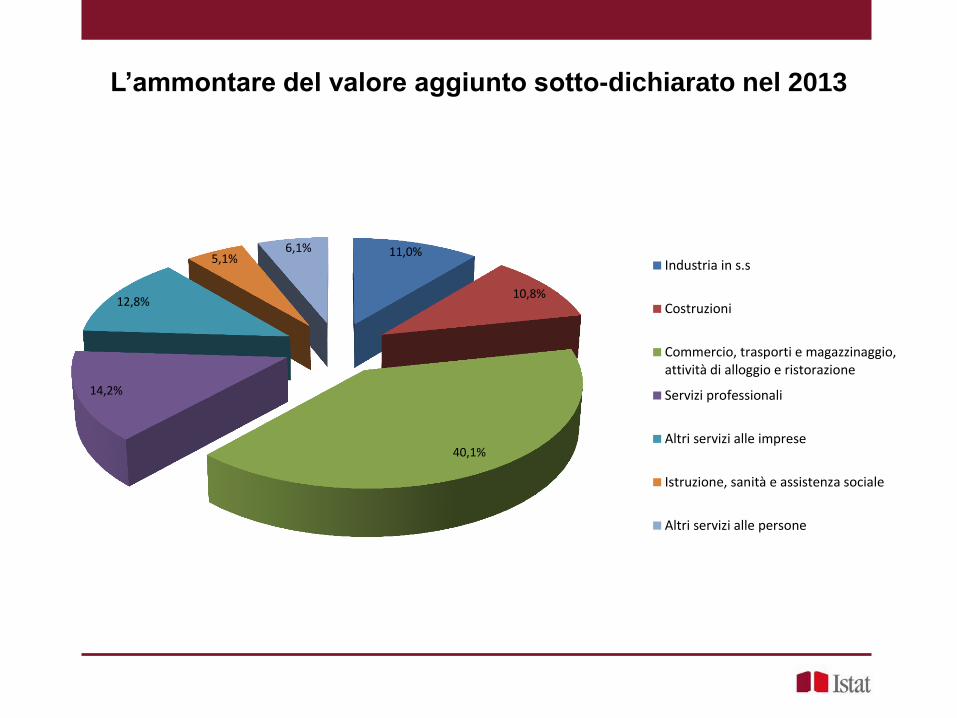

L’ammontare del valore aggiunto sotto-dichiarato nel 2013

11,0%

10,8%

40,1%

14,2%

12,8%

5,1% 6,1%

Industria in s.s

Costruzioni

Commercio, trasporti e magazzinaggio,attività di alloggio e ristorazione

Servizi professionali

Altri servizi alle imprese

Istruzione, sanità e assistenza sociale

Altri servizi alle persone

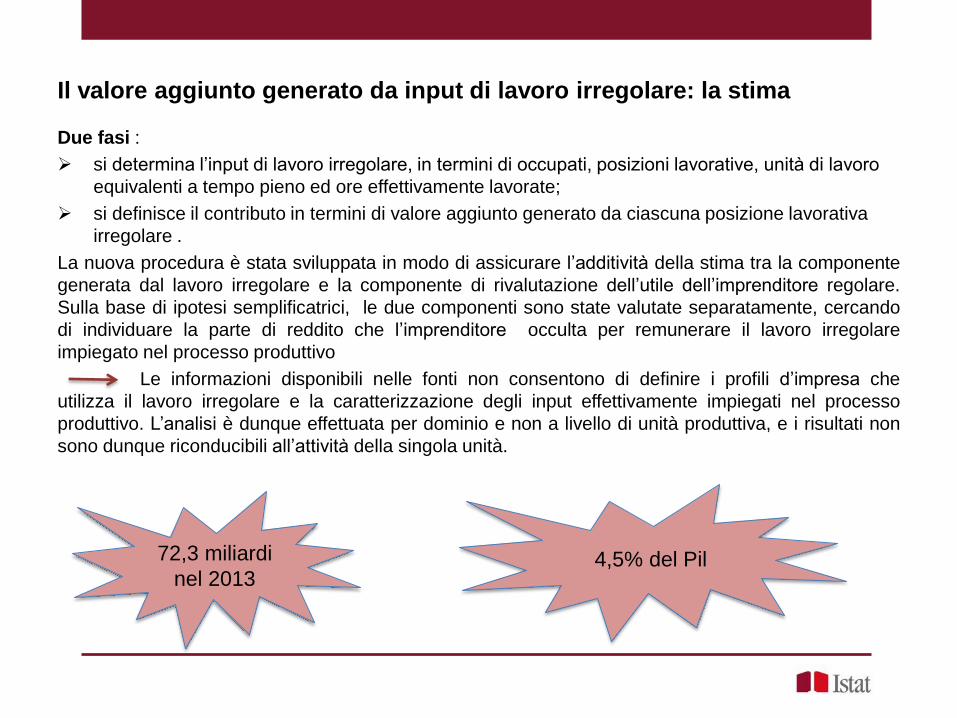

Il valore aggiunto generato da input di lavoro irregolare: la stima

Due fasi :

si determina l’input di lavoro irregolare, in termini di occupati, posizioni lavorative, unità di lavoro

equivalenti a tempo pieno ed ore effettivamente lavorate;

si definisce il contributo in termini di valore aggiunto generato da ciascuna posizione lavorativa

irregolare .

La nuova procedura è stata sviluppata in modo di assicurare l’additività della stima tra la componente

generata dal lavoro irregolare e la componente di rivalutazione dell’utile dell’imprenditore regolare.

Sulla base di ipotesi semplificatrici, le due componenti sono state valutate separatamente, cercando

di individuare la parte di reddito che l’imprenditore occulta per remunerare il lavoro irregolare

impiegato nel processo produttivo

Le informazioni disponibili nelle fonti non consentono di definire i profili d’impresa che

utilizza il lavoro irregolare e la caratterizzazione degli input effettivamente impiegati nel processo

produttivo. L’analisi è dunque effettuata per dominio e non a livello di unità produttiva, e i risultati non

sono dunque riconducibili all’attività della singola unità.

72,3 miliardi

nel 2013 4,5% del Pil

L’ammontare del valore aggiunto generato da input di lavoro

irregolare nel 2013

7,0%

8,1%

9,6%

31,9% 6,7%

10,7%

8,3%

17,7%

Agricoltura, silvicoltura e pesca

Industria

Costruzioni

Commercio, trasporti e magazzinaggio,attività di alloggio e ristorazione

Servizi professionali

Altri servizi alle imprese

Istruzione, sanità e assistenza sociale

Altri servizi alle persone

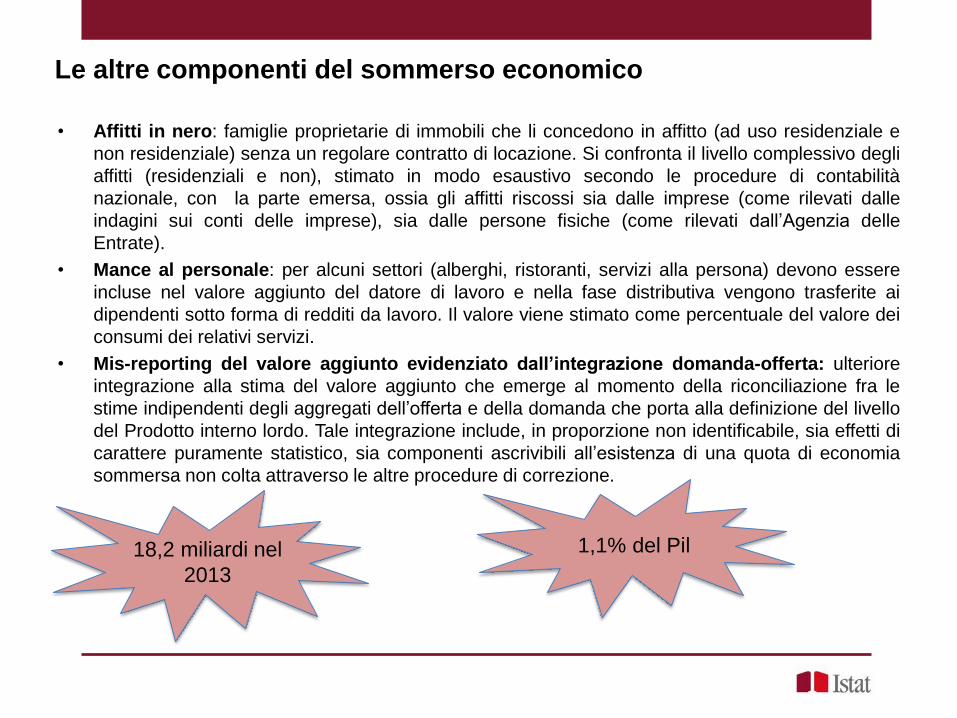

• Affitti in nero: famiglie proprietarie di immobili che li concedono in affitto (ad uso residenziale e

non residenziale) senza un regolare contratto di locazione. Si confronta il livello complessivo degli

affitti (residenziali e non), stimato in modo esaustivo secondo le procedure di contabilità

nazionale, con la parte emersa, ossia gli affitti riscossi sia dalle imprese (come rilevati dalle

indagini sui conti delle imprese), sia dalle persone fisiche (come rilevati dall’Agenzia delle

Entrate).

• Mance al personale: per alcuni settori (alberghi, ristoranti, servizi alla persona) devono essere

incluse nel valore aggiunto del datore di lavoro e nella fase distributiva vengono trasferite ai

dipendenti sotto forma di redditi da lavoro. Il valore viene stimato come percentuale del valore dei

consumi dei relativi servizi.

• Mis-reporting del valore aggiunto evidenziato dall’integrazione domanda-offerta: ulteriore

integrazione alla stima del valore aggiunto che emerge al momento della riconciliazione fra le

stime indipendenti degli aggregati dell’offerta e della domanda che porta alla definizione del livello

del Prodotto interno lordo. Tale integrazione include, in proporzione non identificabile, sia effetti di

carattere puramente statistico, sia componenti ascrivibili all’esistenza di una quota di economia

sommersa non colta attraverso le altre procedure di correzione.

Le altre componenti del sommerso economico

18,2 miliardi nel

2013

1,1% del Pil

proibite dalla legge

legali ma svolte da operatori non autorizzati

incluse nei conti soltanto le attività illegali che presentano la caratteristica di scambio

volontario tra soggetti: per queste si presuppone l’esistenza di un mutuo accordo tra i diversi

soggetti che operano sul mercato

Poiché il concetto di attività illegale può prestarsi a interpretazioni diverse, considerate anche le

specificità delle diverse legislazioni, nell’ambito del Comitato europeo sul Reddito Nazionale

Lordo si sono concordate le tipologie di attività da prendere in considerazione.

Decisione Comitato GNI:

produzione e commercio di droga

attività di prostituzione

contrabbando di alcol e sigarette ( in Italia alcol no)

16,5 miliardi nel

2013 1% del Pil

Le attività illegali (1/2)

I problemi connessi all’inserimento nei conti nazionali delle attività illegali sono :

• disponibilità di fonti e problemi di misura

• definizione dei metodi e verifica dell’affidabilità delle stime

• rischio di duplicazioni

Linee guida ( semplificatrici) definite dall’Eurostat.

I metodi di stima sono differenziati in base al tipo di attività illegale:

• metodi che partono dalla stima della domanda, considerano prevalentemente informazioni

relative agli utilizzatori finali del bene e servizio illegale, nonché i loro comportamenti di consumo.

Tale approccio è usato per la stima del consumo di sostanze stupefacenti;

• metodi di stima dal lato dell’offerta, utilizzano indicatori che consentono di stimare il valore della

produzione a partire dalle informazioni sulle merci sequestrate o sulle unità produttive coinvolte.

Tale approccio è usato per stimare gli aggregati economici relativi al contrabbando di sigarette e

ai servizi di prostituzione .

Le fonti utilizzate sono di natura pubblica ma non provengono da rilevazioni della statistica ufficiale.

Esiste, in particolare, un variegato insieme di informazioni, dirette e indirette, di enti pubblici,

organizzazioni internazionali, associazioni private e di ricerca.

Le attività illegali (2/2)

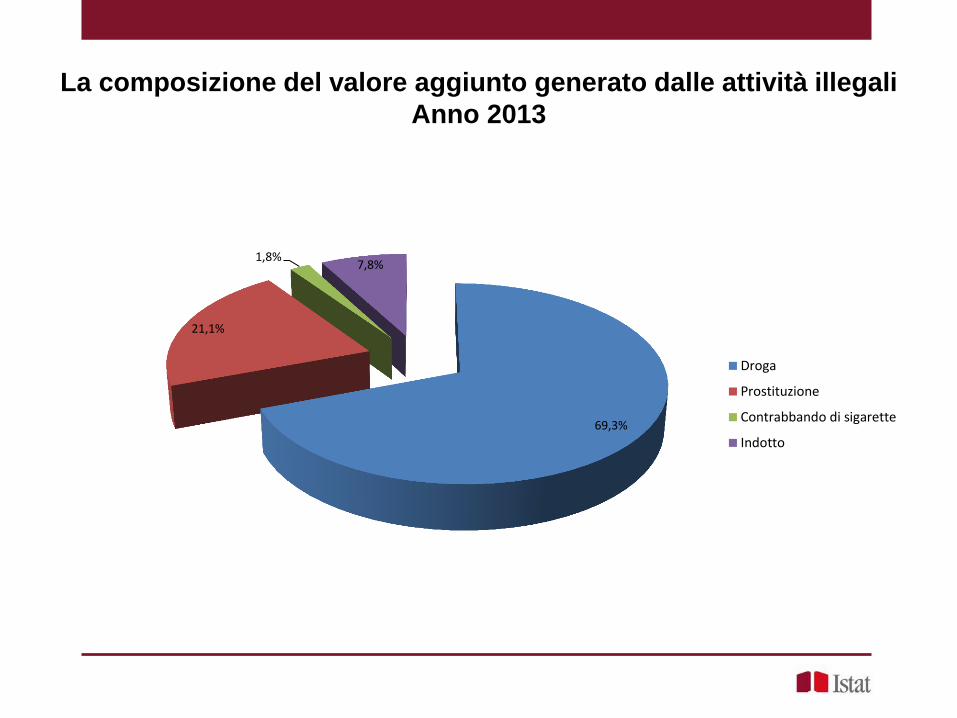

La composizione del valore aggiunto generato dalle attività illegali

Anno 2013

69,3%

21,1%

1,8% 7,8%

Droga

Prostituzione

Contrabbando di sigarette

Indotto

Ed ora qualche risultato di sintesi

Il valore aggiunto non osservato nei settori economici: peso e composizione -

Anno 2013

84,9% 93,7%

76,3% 82,1% 84,2%

15,1% 6,3%

23,7% 17,9% 15,8%

Agricoltura, silvicoltura e pesca Industria in s.s Costruzioni Servizi Totale economia

Valore aggiuntonon osservato

Valore aggiuntoregolare

65,0% 60,7% 46,6% 48,2%

100,0%

35,0% 39,3%

32,6% 35,0%

9,9% 8,0%

10,9% 8,8%

Agricoltura, silvicoltura e pesca Industria in s.s Costruzioni Servizi Totale economia

Altrosommerso

Illegale

Lavoroirregolare

Sottodichiarazione

N:B: : Il valore aggiunto dei Servizi è al netto dei fitti imputati .

Rispetto al

valore

aggiunto totale

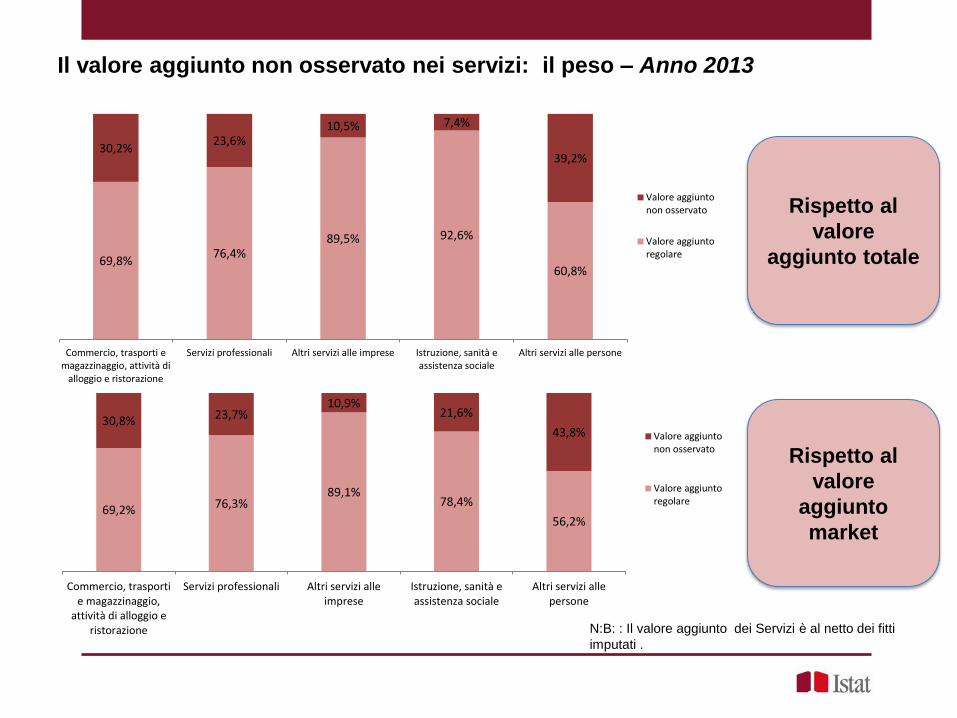

Il valore aggiunto non osservato nei servizi: il peso – Anno 2013

69,8% 76,4%

89,5% 92,6%

60,8%

30,2% 23,6%

10,5% 7,4%

39,2%

Commercio, trasporti emagazzinaggio, attività di

alloggio e ristorazione

Servizi professionali Altri servizi alle imprese Istruzione, sanità eassistenza sociale

Altri servizi alle persone

Valore aggiuntonon osservato

Valore aggiuntoregolare

69,2% 76,3% 89,1%

78,4%

56,2%

30,8% 23,7% 10,9%

21,6%

43,8%

Commercio, trasportie magazzinaggio,

attività di alloggio eristorazione

Servizi professionali Altri servizi alleimprese

Istruzione, sanità eassistenza sociale

Altri servizi allepersone

Valore aggiuntonon osservato

Valore aggiuntoregolare

Rispetto al

valore

aggiunto

market

N:B: : Il valore aggiunto dei Servizi è al netto dei fitti

imputati .

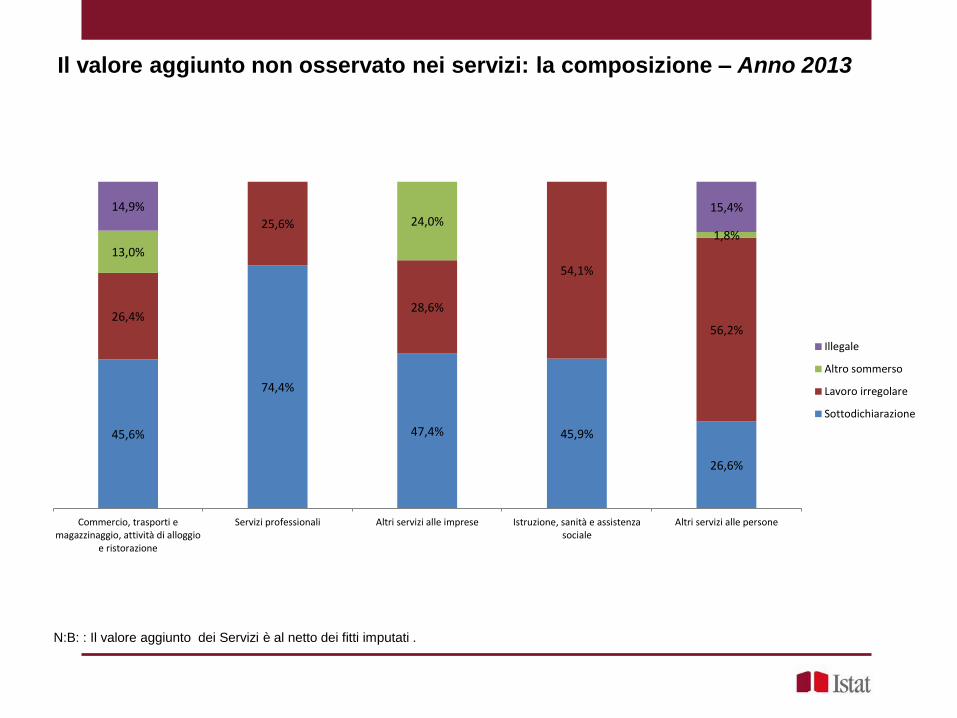

Il valore aggiunto non osservato nei servizi: la composizione – Anno 2013

45,6%

74,4%

47,4% 45,9%

26,6%

26,4%

25,6%

28,6%

54,1%

56,2%

13,0%

24,0% 1,8%

14,9% 15,4%

Commercio, trasporti emagazzinaggio, attività di alloggio

e ristorazione

Servizi professionali Altri servizi alle imprese Istruzione, sanità e assistenzasociale

Altri servizi alle persone

Illegale

Altro sommerso

Lavoro irregolare

Sottodichiarazione

N:B: : Il valore aggiunto dei Servizi è al netto dei fitti imputati .

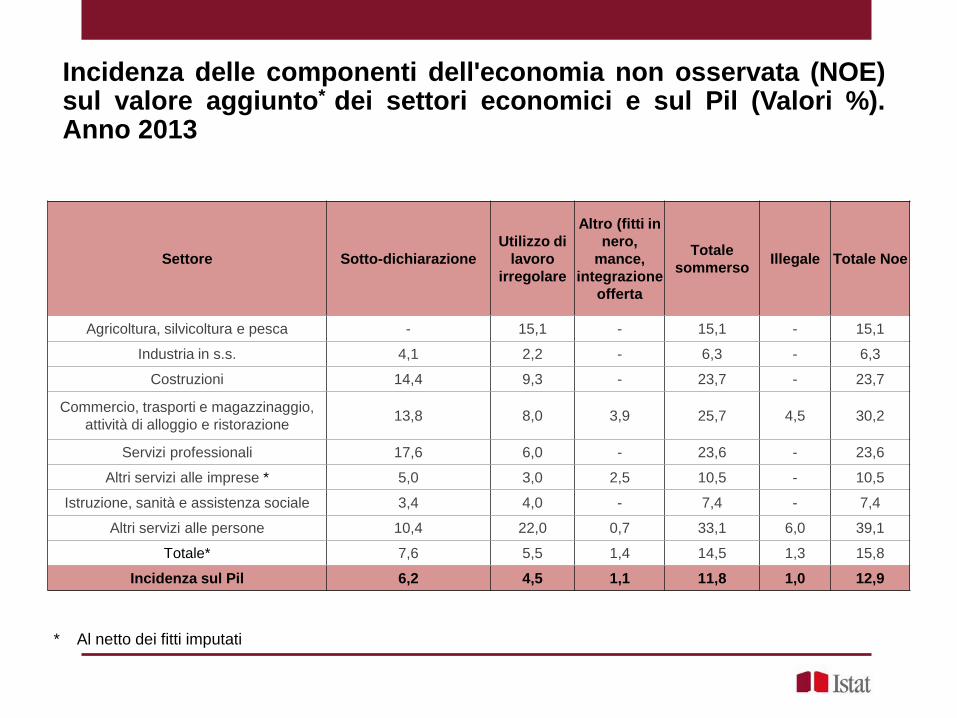

Incidenza delle componenti dell'economia non osservata (NOE) sul valore aggiunto* dei settori economici e sul Pil (Valori %). Anno 2013

Settore Sotto-dichiarazione

Utilizzo di

lavoro

irregolare

Altro (fitti in

nero,

mance,

integrazione

offerta

Totale

sommerso Illegale Totale Noe

Agricoltura, silvicoltura e pesca - 15,1 - 15,1 - 15,1

Industria in s.s. 4,1 2,2 - 6,3 - 6,3

Costruzioni 14,4 9,3 - 23,7 - 23,7

Commercio, trasporti e magazzinaggio,

attività di alloggio e ristorazione 13,8 8,0 3,9 25,7 4,5 30,2

Servizi professionali 17,6 6,0 - 23,6 - 23,6

Altri servizi alle imprese * 5,0 3,0 2,5 10,5 - 10,5

Istruzione, sanità e assistenza sociale 3,4 4,0 - 7,4 - 7,4

Altri servizi alle persone 10,4 22,0 0,7 33,1 6,0 39,1

Totale* 7,6 5,5 1,4 14,5 1,3 15,8

Incidenza sul Pil 6,2 4,5 1,1 11,8 1,0 12,9

* Al netto dei fitti imputati

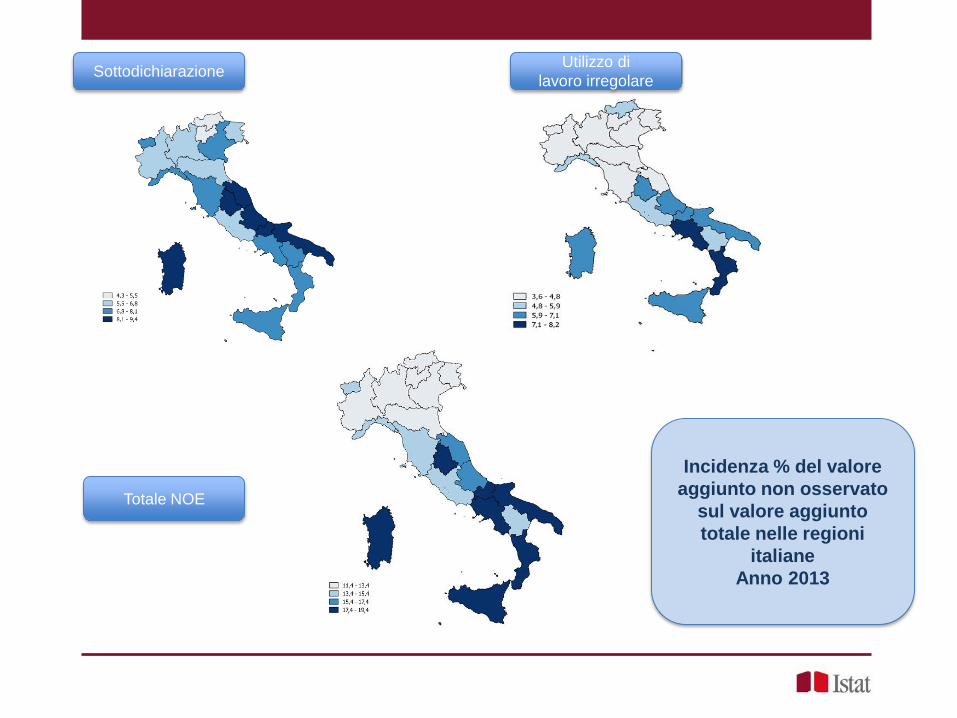

Sottodichiarazione

Totale NOE

Utilizzo di

lavoro irregolare

Incidenza % del valore

aggiunto non osservato

sul valore aggiunto

totale nelle regioni

italiane

Anno 2013