iob - icms/ipi - pernambuco - nº 06/2014 - 1ª sem fevereiro · manual de procedimentos icms - ipi...

TRANSCRIPT

Boletimj

Manual de ProcedimentosICMS - IPI e Outros

Fascículo No 06/2014

Pernambuco

Veja nos Próximos Fascículos

a IPI - Crédito presumido

a ICMS - Diferimento

/a FederalIPICrédito fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSCadastro de contribuintes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 06

/a IOB SetorialEstadualIndustrial - ICMS - Obrigatoriedade de investimentos em pesquisa, desen-volvimento e inovação por contribuinte beneficiário de incentivo fiscal . . . 14

/a IOB ComentaFederalExportação - Códigos de enquadramento que geram direito ao Reintegra - Especificação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

/a IOB Perguntas e RespostasIPICigarros - Exportação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Retaero - Pessoas jurídicas beneficiárias . . . . . . . . . . . . . . . . . . . . . . . . 17

ICMSSped - CC-e - Layout . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

ICMS/PECadastro de Contribuintes do ICMS - Abertura, alteração, suspensão e encerramento - Alteração da inscrição estadual em virtude do Simples Nacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Cadastro de Contribuintes do ICMS - Abertura, alteração, suspensão e encerramento - Dispensa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18Cadastro de Contribuintes do ICMS - Abertura, alteração, suspensão e encerramento - Imunidade e isenção . . . . . . . . . . . . . . . . . . . . . . . . . . 18

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : crédito fiscal : IOB comenta... -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2067-1

1. Imposto sobre Circulação de Mercadorias - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-00585 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

06-01Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

IPI

Crédito fiscal SUMÁRIO 1. Introdução 2. Não cumulatividade 3. Créditos básicos 4. Momento do lançamento do crédito 5. Penalidades 6. EFD

1. Introdução

O Imposto sobre Produtos Industrializados (IPI) tem como uma das características funda-mentais o princípio da não cumulativi-dade, mediante o qual é permitida a compensação do valor devido em cada operação com o montante do tributo cobrado nas operações anteriores.

Neste texto, examinaremos as hipóteses em que os estabe-lecimentos de contribuintes podem se apropriar do valor do imposto nas entradas de insumos (matérias-primas, produtos intermediários e materiais de embalagem) - os denominados créditos básicos.

(Constituição Federal/1988, art. 153, IV, § 3º, II; RIPI - De-creto nº 7.212/2010)

2. não CuMulatIvIdadE

A não cumulatividade do IPI é efetivada pelo sistema de crédito, atribuído ao contribuinte, do imposto correspondente a produtos entrados em seu estabelecimento, para ser abatido do que for devido pelos produtos dele saídos, em um mesmo período de apuração.

(RIPI/2010, art. 225, caput)

3. CrédItoS BáSICoS

Os contribuintes do IPI (industriais ou a eles equi-parados) poderão se creditar do imposto:

a) relativo a matérias-primas, produtos interme-diários e materiais de embalagem adquiridos para emprego na industrialização de produ-tos tributados, incluindo-se entre as matérias--primas e os produtos intermediários aqueles que, embora não se integrando ao novo pro-duto, sejam consumidos no processo de in-dustrialização, salvo se compreendidos entre os bens do Ativo Permanente;

b) relativo a matérias-primas, produtos intermediários e materiais de em-balagem, quando remetidos a ter-

ceiros para industrialização sob encomenda, sem transitar pelo estabelecimento do adquirente;

c) relativo a matérias-primas, produtos intermediários e materiais de embalagem re-cebidos de terceiros para industrialização de produtos por encomenda, quando es-tiver destacado ou indicado na nota fiscal;

d) destacado em nota fiscal relativa a produtos industrializados por encomenda recebidos do estabelecimento que os industrializou, em operação que proporcione direito ao crédito;

e) pago no desembaraço aduaneiro;

f) mencionado na nota fiscal que acompanhar produtos de procedência estrangeira, direta-mente da repartição que os liberou para esta-belecimento, mesmo que exclusivamente va-rejista, do próprio importador;

a Federal

Os estabelecimentos industriais e os a ele

equiparados poderão se creditar do imposto relativo aos produtos tributados que forem

devolvidos ou tenham retornado aos seus estabelecimentos,

total ou parcialmente

06-02 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

g) relativo a bens de produção recebidos por co-merciantes equiparados a industrial (veja nota 1 a seguir);

h) relativo a produtos recebidos por estabeleci-mentos equiparados a industrial que, na saída destes, estejam sujeitos ao IPI, nos demais ca-sos não compreendidos nas letras “e” a “g”;

i) pago na aquisição de produtos beneficiados com imunidade ou isenção ou com suspensão do tributo, quando descumprida a condição, em operação que proporcione direito ao crédi-to; e

j) destacado nas notas fiscais relativas a entre-gas ou transferências simbólicas do produto, permitidas pelo Regulamento do IPI.

Notas

(1) Consideram-se bens de produção (art. 610 do RIPI):

a) as matérias-primas;

b) os produtos intermediários, inclusive os que, embora não integrando o produto final, sejam consumidos ou utilizados no processo indus-trial;

c) os produtos destinados a embalagem e acondicionamento;

d) as ferramentas, exceto as manuais, empregadas no processo indus-trial; e

e) as máquinas, os instrumentos, os aparelhos e os equipamentos, in-clusive suas peças, partes e outros componentes, que se destinem a emprego no processo industrial.

(2) Nas remessas de produtos para armazém-geral e depósito fechado, o direito ao crédito do IPI, quando admitido, é do estabelecimento depositan-te (RIPI/2010, art. 226, parágrafo único).

(RIPI/2010, arts. 226 e 610)

3.1 devolução ou retorno de produtos

Os estabelecimentos industriais e os a ele equi-parados poderão se creditar do imposto relativo aos produtos tributados que forem devolvidos ou tenham retornado aos seus estabelecimentos, total ou parcial-mente.

(RIPI/2010, art. 229)

3.2 Comerciante atacadista não contribuinte do IPI

Os estabelecimentos industriais e os a eles equi-parados poderão se apropriar do imposto relativo a matérias-primas, produtos intermediários e materiais de embalagem adquiridos de comerciante atacadista não contribuinte do IPI.

O valor do imposto a ser creditado será calculado pelo adquirente mediante aplicação da alíquota a que estiver sujeito o produto na Tabela de Incidência do IPI

(TIPI) sobre 50% do seu valor, constante da respectiva nota fiscal de aquisição.

Saliente-se que o direito ao crédito está condicio-nado a que os produtos adquiridos estejam dentro do campo de incidência do IPI, não se aplicando aos com notação “NT” (não tributados) na TIPI.

(RIPI/2010, art. 227; TIPI - Decreto nº 7.660/2011; Parecer Normativo CST nº 125/1971)

3.3 Simples nacional

As aquisições de produtos de estabelecimentos fornecedores optantes pelo Simples Nacional não ensejam aos adquirentes o direito ao crédito do IPI nas entradas de matérias-primas, produtos intermedi-ários e materiais de embalagem.

(Lei Complementar nº 123/2006, art. 23, caput; RIPI/2010, arts. 177, 178, I, e 228)

3.4 Insumos empregados na industrialização de produtos isentos, tributados à alíquota de 0%, nt ou imunes

A legislação prevê, nos termos do art. 11 da Lei nº 9.779/1999, a possibilidade de utilização do saldo cre-dor do IPI, acumulado em cada trimestre-calendário, decorrente de aquisição de matérias-primas, produtos intermediários e materiais de embalagem aplicados em industrialização, inclusive de produto isento ou tributado à alíquota de 0%, que o contribuinte não puder compensar com o IPI devido na saída de outros produtos, na forma de restituição, ressarcimento ou compensação.

A Instrução Normativa SRF nº 33/1999, que disci-plinou o mencionado dispositivo legal, dispõe sobre o aproveitamento do crédito nas saídas de produtos isentos, sujeitos à alíquota de 0% e imunes, sendo essa última hipótese não prevista na citada Lei nº 9.779/1999.

A Secretaria da Receita Federal do Brasil (RFB), por meio do Ato Declaratório Interpretativo SRF nº 5/2006, trouxe a seguinte interpretação sobre o assunto:

a) o direito ao aproveitamento do crédito do IPI nas aquisições de matérias-primas, produtos intermediários e materiais de embalagem, en-trados nos estabelecimentos industriais desde 1º.01.1999, somente se aplica aos produtos aos quais a legislação do IPI garante o direito à manutenção e utilização dos créditos fiscais; e

06-03Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

b) não se aplica o direito ao crédito do IPI nas aquisições de matérias-primas, produtos inter-mediários e materiais de embalagem utiliza-dos na industrialização de produtos com a no-tação “NT” na TIPI, amparados por imunidade, exceto as decorrentes de exportação para o exterior, e nas saídas de produtos excluídos do conceito de industrialização pelo art. 5º do RIPI.

Portanto, no caso de saídas imunes ao IPI, somente há previsão expressa da manutenção e da utilização dos créditos, na entrada de insumos, na hipótese de o produto final destinar-se à exportação (Decreto-lei nº 491/1969).

(Lei nº 9.779/1999, art. 11; Decreto-lei nº 491/1969; Instru-ção Normativa SRF nº 33/1999; Ato Declaratório Interpretativo SRF nº 5/2006)

3.4.1 Solução de consulta da rFB

Transcrevemos, a seguir, texto de solução de consulta da RFB sobre o assunto:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 151 de 12 de Junho de 2012

-------------------------------------------------------------------------------

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: PRODUTOS “NT”. PRODUTOS IMUNES. SALDO CREDOR. Produtos com notação “NT” na Tipi, ainda que amparados pela imunidade, não podem compor o saldo credor do IPI apurado pelo estabelecimento industrial ou equiparado a industrial a cada período. Apenas os créditos do imposto relativos às aquisições de matéria-prima, pro-duto intermediário, e material de embalagem que se desti-nem a emprego na industrialização de produtos tributados e ao abrigo da imunidade em decorrência da exportação para o exterior (art. 18, inciso II, do Ripi/2010) podem com-por o saldo credor do IPI apurado em cada período pelo estabelecimento industrial ou pelo equiparado a industrial e, por conseguinte, compor o saldo credor acumulado a cada trimestre-calendário destes estabelecimentos. INDUSTRIALIZAÇÃO POR ENCOMENDA. CRÉDITO. O estabelecimento equiparado a industrial nos termos do art. 9º, inciso IV, do Ripi/2010, nas operações de industrializa-ção que encomendar a terceiros, não deve escriturar os créditos de IPI relativos às aquisições de matérias-primas e materiais de embalagem que, sabidamente, se destinarão ao emprego na industrialização de produtos não-tributados (com notação “NT” na Tipi), ainda que estejam ampara-dos pela imunidade do art. 18, inciso IV, do Ripi/2010 (tal como os produtos derivados de petróleo). Tais créditos não podem compor o saldo credor do IPI apurado em cada período e, por conseguinte, o acumulado a cada trimestre--calendário.

(Solução de Consulta RFB nº 151/2012)

3.5 Jurisprudência

O Plenário do Supremo Tribunal Federal (STF), ao julgar os Recursos Extraordinários nºs 353.657 e 370.682 (em sessão de 25.06.2007), entendeu ilegítimo o direito ao crédito do IPI nas aquisições de insumos em que não tenha havido pagamento do imposto na operação anterior (saída do estabeleci-mento fornecedor).

A seguir, transcrevemos ementa de recente deci-são do STF nesse mesmo sentido:

RE 592917 AgR/RJ - Rio de Janeiro

AG. REG. NO RECURSO EXTRAORDINÁRIO

Relator(a): Min. LUIZ FUX

Julgamento: 31.05.2011

Órgão Julgador: Primeira Turma

Publicação

DJe-116 DIVULG 16-06-2011 PUBLIC 17-06-2011

EMENT VOL-02546-01 PP-00191 Parte(s)

AGTE.(S):...

ADV.(A/S)...

AGDO.(A/S): União

PROC.(A/S)(ES): PROCURADOR-GERAL DA FAZENDA NACIONAL

EMENTA: DIREITO CONSTITUCIONAL E TRIBUTÁRIO. IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS. INSUMOS ISENTOS, SUJEITOS À ALÍQUOTA ZERO OU NÃO TRIBUTADOS. PRODUTO FINAL TRIBUTADO. PRIN-CÍPIO DA NÃO- CUMULATIVIDADE. IMPOSSIBILIDADE DE APROVEITAMENTO DE CRÉDITOS. AGRAVO REGI-MENTAL A QUE SE NEGA PROVIMENTO.

1. O artigo 153, § 3º, II, da Constituição dispõe que o IPI “será não-cumulativo, compensando-se o que for devido em cada operação com o montante cobrado nas ante-riores”.

2. O princípio da não-cumulatividade é alicerçado especial-mente sobre o direito à compensação, o que significa que o valor a ser pago na operação posterior sofre a diminuição do que pago anteriormente, pressupondo, portanto, dupla incidência tributária. Assim, se nada foi pago na entrada do produto, nada há a ser compensado.

06-04 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

3. O aproveitamento dos créditos do IPI não se caracteriza quando a matéria-prima utilizada na fabricação de produ-tos tributados reste desonerada, sejam os insumos isentos, sujeitos à alíquota zero ou não tributáveis. Isso porque a compensação com o montante devido na operação sub-sequente pressupõe, necessariamente, a existência de crédito gerado na operação anterior, o que não ocorre nas hipóteses exoneratórias.

4. A jurisprudência do egrégio STF, à luz de entendimento hodierno retratado por recentes julgados, inclui os insumos isentos no rol de hipóteses exoneratórias que não geram créditos a serem compensados, verbis:

“Embargos de declaração em recurso extraordinário. 2. Não há direito a crédito presumido de IPI em relação a insumos isentos, sujeitos à alíquota zero ou não tributáveis. 3. Ausência de contradição, obscuridade ou omissão da decisão recorrida. 4. Tese que objetiva a concessão de efeitos infringentes para simples rediscussão da matéria. Inviabilidade. Precedentes. 5. Embargos de declaração rejeitados.

[...]

Frise-se que, como bem esclareceu o voto condutor, a não--exigência do IPI se dá sempre que essa é adquirida sob os regimes, indistintamente, de isenção (exclusão do imposto incidente), alíquota zero (redução da alíquota ao fator zero) ou de não incidência (produto não compreendido na esfera material de incidência do tributo)” (RE 370.682 - ED, relator o Ministro Gilmar Mendes, Plenário, DJe 17.11.10).

“TRIBUTÁRIO. IPI. INSUMOS ISENTOS, NÃO-TRIBUTA-DOS OU SUJEITOS À ALÍQUOTA ZERO. INEXISTÊNCIA DE DIREITO AOS CRÉDITOS. DECISÃO COM FUNDA-MENTO EM PRECEDENTES DO PLENÁRIO. 1. A decisão recorrida está em consonância com a jurisprudência do Plenário desta Corte (RE 370.682/SC e RE 353.657/RS), no sentido de que não há direito à utilização dos créditos do IPI no que tange às aquisições insumos isentos, não--tributados ou sujeitos à alíquota zero. 2. Agravo regimental improvido.” (RE 566.551 - AgR, Relatora a Ministra Ellen Gracie, Segunda Turma, DJe 30.04.10).

5. Agravo regimental a que se nega provimento.

Decisão: A Turma negou provimento ao agravo regimental no recurso extraordinário, nos termos do voto do Relator. Unâmine. Presidência da Senhora Ministra Cármen Lúcia. 1ª Turma, 31.5.2011.

Dessa forma, é vedado o crédito do imposto na aquisição de insumos beneficiados com a isenção, NT, sujeitos à alíquota de 0% ou imunes ao IPI, exceto em relação à situação, já apontada, de exportação de produtos industrializados para o exterior.

3.6 Empresa comercial que passa à condição de contribuinte

O estabelecimento comercial, equiparado a industrial, deverá recolher o IPI quando promover saídas de produtos tributados, uma vez que nessas operações ocorre o fato gerador do imposto.

Pelo princípio da não cumulatividade, o esta-belecimento que passar à condição de equiparado a industrial terá direito ao crédito do IPI relativo ao estoque de produtos existentes no final do dia imedia-tamente anterior àquele em que se iniciar a vigência da legislação que o tenha equiparado a industrial, observados os procedimentos previstos na Instrução Normativa SRF nº 259/2002.

Nota

É vedado o aproveitamento do crédito quando não houver o destaque do IPI na nota fiscal de aquisição, salvo no caso de aquisição de insumos de comerciante atacadista não contribuinte, conforme descrito no subitem 3.2 (Instrução Normativa SRF nº 259/2002, art. 1º, § 3º).

(RIPI/2010, arts. 24, III, 35, II, e 225; Instrução Normativa SRF nº 259/2002)

4. MoMEnto do lançaMEnto do CrédIto

O estabelecimento industrial ou equiparado a industrial poderá se creditar do valor do IPI por meio da escrituração da nota fiscal de aquisição no livro Registro de Entradas, modelo 1, por ocasião da efetiva entrada dos produtos no estabelecimento, não podendo a escrituração fiscal se atrasar por mais de 5 dias contados da data do documento a ser escritu-rado.

(RIPI/2010, arts. 251, I, e 446, caput)

4.1 Crédito extemporâneo

Apesar de a legislação fixar o prazo de 5 dias para a escrituração do documento fiscal pelo adqui-rente dos insumos, pode ocorrer de a escrituração se atrasar e não ser efetuada em tal período.

Nessa hipótese, a escrituração do documento fis-cal e do respectivo crédito do imposto poderá ser feita extemporaneamente, desde que o contribuinte possa provar a legitimidade do crédito, independentemente de comunicação ao órgão da RFB.

Contudo, entendemos oportuno que o contribuinte que realizar a escrituração do documento fiscal de

06-05Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

aquisição de insumos fora do prazo anote o fato na coluna “Observações” do livro Registro de Entradas e no próprio documento fiscal que está dando origem ao lançamento extemporâneo.

(RIPI/2010, arts. 446, caput, 456 e 457)

4.2 Prescrição

Prescreve em 5 anos o direito ao crédito do IPI relativo à entrada de produtos no estabelecimento industrial ou equiparado a industrial, contados a partir da data da entrada.

(Parecer Normativo CST nº 515/1971)

5. PEnalIdadES

As infrações praticadas pelo sujeito passivo da obrigação tributária implicam penalidades, que estão previstas na legislação, conforme a natureza, a gravidade e as circunstâncias do ato, dentre as quais destacamos:

a) simulação, vício ou falsificação de documen-tos ou da escrituração de livros fiscais ou co-merciais ou utilização de documentos falsos para iludir a fiscalização ou fugir ao pagamen-to do imposto: multa equivalente a 5 vezes o valor de R$ 21,90 (multa básica), se não cou-ber outra multa maior por falta de lançamento ou de pagamento do imposto (veja letra “d”);

b) não cumprimento à intimação da RFB para o cumprimento de obrigação acessória ou para prestação de esclarecimentos nos prazos esti-pulados pela autoridade fiscal: R$ 500,00 por mês-calendário;

c) por cumprimento de obrigação acessória com informações inexatas, incompletas ou omiti-das:

c.1) 3%, não inferior a R$ 100,00 do valor das transações comerciais ou das operações financeiras, próprias da pessoa jurídica ou de terceiros em relação aos quais seja responsável tributário, no caso de infor-mação omitida, inexata ou incompleta;

c.2) 1,5%, não inferior a R$ 50,00 do valor das transações comerciais ou das operações financeiras, próprias da pessoa física ou de terceiros em relação aos quais seja responsável tributário, no caso de infor-mação omitida, inexata ou incompleta;

d) infrações para as quais não se estabeleçam penas proporcionais ao valor do imposto ou do produto, pena de perdimento da mercadoria ou outra específica: multa básica de R$ 21,90.

(RIPI/2010, arts. 272, 589, 592 e 597; Medida Provisória nº 2.158-35/2001, art. 57, caput, II e III; Lei nº 12.873/2013, art. 57)

6. EFd

O Ajuste Sinief nº 2/2009 dispõe sobre a Escrituração Fiscal Digital (EFD), que é composta da totalidade das informações, em meio digital, necessá-rias à apuração dos impostos relativos às operações e prestações praticadas pelos contribuintes do IPI e do ICMS, bem como de outras de interesse das admi-nistrações tributárias das Unidades da Federação e da RFB.

O Ato Cotepe/ICMS nº 9/2008 estabelece as especificações técnicas para a geração de arquivos da EFD, constando de seu Anexo Único o Manual de Orientação do leiaute da EFD.

A EFD é composta de blocos, registros e campos, com as respectivas especificações, constantes do Guia Prático da EFD, que traz instruções para o seu preenchimento.

O bloco C do Guia Prático da EFD trata dos documentos fiscais I - Mercadorias (ICMS/IPI), com instruções de preenchimento dos diversos registros e respectivos campos, entre eles o registro C-100.

Esse registro deve ser gerado para cada do-cumento fiscal (Nota Fiscal - código 01), entre outros, com lançamento de entrada ou de saída de produtos ou outras situações que envolvam a emissão de docu-mentos fiscais.

É importante ressaltar que, em relação aos docu-mentos de entrada, os campos de valor de imposto/contribuição, base de cálculo e alíquota só devem ser informados se o adquirente tiver direito à apropriação do crédito fiscal (enfoque do declarante).

Para cada registro C100, deve ser apresentado, pelo menos um registro C170 e um C190, observadas as exceções especificadas nos itens 1 a 9 do registro C100, constante do Guia Prático da EFD.

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Guia Prático da EFD)

N

06-06 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS

Cadastro de contribuintes SUMÁRIO 1. Introdução 2. Contribuinte e responsável 3. Dispensa da inscrição 4. Início de atividade 5. Inscrição quanto ao regime 6. Número de inscrição 7. Comprovação de inscrição no CACEPE 8. Intransferibilidade da inscrição 9. Mudança de endereço 10. Contribuinte em situação irregular 11. Baixa e cancelamento cadastral 12. Baixa de inscrição 13. Cancelamento de inscrição 14. Documentação 15. Are Virtual

1. Introdução

Para que o contribuinte do ICMS possa exercer plenamente sua atividade mercantil, é indispensável sua inscrição no Cadastro de Contribuintes do Estado de Pernambuco (CACEPE).

A obrigatoriedade de cadastramento no CACEPE atinge não somente os contribuintes propriamente ditos, mas também os responsáveis, na qualidade de contribuintes substitutos.

2. ContrIBuIntE E rESPonSávEl

Para os efeitos de inscrição no CACEPE, a legislação tributária do Estado considera sujeito passivo da obrigação tributária todos os contribuintes e responsáveis definidos nos arts. 56, 57 e 58 do RICMS-PE/1991, além dos seguintes:

a) até 30.06.2012, o responsável por qualquer obra hidráulica, de construção civil ou congênere;

b) o depósito fechado, armazém-geral, frigorífico e similares;

Nota

Existe a dispensa de inscrição para o depósito fechado com funciona-mento provisório (ver subitem 3.4).

c) o local de exposição de mercadorias, quan-do distinto do estabelecimento expositor, salvo quando a exposição for de curta duração, a critério da Secretaria da Fazenda.

(RICMS-PE/1991, arts. 56, 57, 58 e 64, I a IV)

2.1 Contribuinte

Contribuinte do imposto é qualquer pessoa, física ou jurídica, que realize com habitualidade ou em volume que caracterize intuito comercial operações relativas à circulação de mercadoria ou prestações de serviço de transporte, interestadual e intermunicipal, ou de comunicação, ainda que as mesmas iniciem no exterior, incluindo-se entre os contribuintes todos aqueles que se encontram mencionados no art. 56 do RICMS-PE/1991.

(RICMS-PE/1991, art. 56)

2.2 responsável

Perante a legislação tributária do Estado, consideram-se responsáveis pelo pagamento do imposto, na qualidade de contribuintes substitutos, e sujeitos à inscrição no CACEPE, todos aqueles que se encontram relacionados no art. 58, I a XXX, do RICMS-PE/1991.

(RICMS-PE/1991, art. 58, I a XXX)

3. dISPEnSa da InSCrIção

A inscrição no CACEPE é obrigatória, inde-pendentemente do tratamento tributário ao qual o contribuinte esteja vinculado, ou seja, ainda que ele realize operações com produtos imunes, isentos ou que gozem da não incidência do ICMS. Se for consi-derado como contribuinte do imposto, conforme visto nos itens anteriores, deverá ter, então, inscrição no referido cadastro do Estado.

No entanto, existe a previsão, no Regulamento do ICMS, de que a Secretaria da Fazenda, mediante portaria, poderá prever os casos de dispensa da mencionada inscrição. Nessa situação, estão dispen-sados de fazê-la os estabelecimentos de um mesmo contribuinte situados no Estado, desde que:

a) um dos estabelecimentos seja inscrito e havi-do como principal;

b) o estabelecimento principal assuma a condi-ção de contribuinte substituto relativamente aos demais dispensados de inscrição.

No que tange aos atos da Sefaz que preveem a dispensa da inscrição no CACEPE, destacamos as Portarias SF nºs 255/1990, 310/1993, 540/1993 e

a Estadual

06-07Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

89/2007, das quais as hipóteses estão relacionadas nos subitens a seguir.

(RICMS-PE/1991, art. 64, §§ 3º e 4º, 6º, e art. 670)

3.1 Contribuintes diversosA Portaria SF nº 255/1990 dispensa da inscrição,

no CACEPE, os seguintes contribuintes:

a) o artesão que apenas realize saída de artesa-nato por ele produzido;

b) o prestador de serviço de transporte ou de comunicação que, simultaneamente, exerça atividades que importem em estabelecimento de outra natureza, desde que seja inscrito em relação a esta;

c) o produtor de substâncias minerais que ape-nas realize atividades integradas;

d) o refeitório, na hipótese de fornecimento de refeição por preço inferior ao custo, conforme definido no art. 9, LIX, do RICMS-PE/1991, fi-cando a cargo do estabelecimento que o man-tenha os respectivos lançamentos fiscais;

e) os pontos de venda de bilhete de passagem e os pontos de carga, diversos do respectivo estabelecimento principal de transporte de passageiro e de transporte de carga, respecti-vamente;

f) as subestações, os postos de atendimento e escritórios regionais da Companhia Energéti-ca de Pernambuco (CELPE), da Companhia Hidroelétrica do São Francisco (Chesf), da Companhia Pernambucana de Saneamento (Compesa), de centrais térmicas de geração de empresa produtora de energia elétrica, re-conhecida como tal mediante instrução nor-mativa da Diretoria de Administração Tributá-ria (DAT);

g) os pontos de serviços e as centrais telefôni-cas da Telecomunicações de Pernambuco (TELPE);

Nota

A TELPE foi a empresa operadora de telefonia do Estado de Pernambu-co antes de ser privatizada. Foi absorvida pela Telemar.

h) as agências da Empresa Brasileira de Correios e Telégrafos, salvo quanto ao estabelecimento principal indicado pela referida empresa;

i) os postos de recepção e resfriamento de leite da Companhia Industrial de Leite de Pernam-buco (CILPE);

Nota

A CILPE foi privatizada em 1994 e vendida para o grupo Parmalat.

j) o armazém-geral que se destine exclusiva-mente à guarda, para posterior exportação, de blocos de granito e que possua os equipa-mentos necessários para carrego e descarre-go dos mencionados blocos;

k) o estabelecimento pertencente à empresa que participe do Programa de Incubação de Empresas de Base Tecnológica do Estado de Pernambuco (Incubatep), localizado na Uni-versidade Federal de Pernambuco (UFPE), para efeito de desenvolvimento de projetos de pesquisa e produção científica, com o suporte tecnológico da referida universidade;

l) o contribuinte que confeccionar produto em sua residência, sem a utilização de trabalho assalariado, por encomenda direta do consu-midor ou usuário;

m) o prestador de serviço de transporte de pas-sageiros que atender, cumulativamente, aos seguintes requisitos:

m.1) tenha como atividade preponderante a locação de veículos;

m.2) preste serviço de transporte de passagei-ros, mediante contrato, exclusivamente a órgão da administração pública direta;

n) a empresa que, não sendo de construção ci-vil, realize para esta serviço auxiliar necessário à execução de obra de construção civil, tais como alvenaria, pintura, marcenaria, carpinta-ria, serralharia, instalações elétricas e hidráu-licas, desde que o referido serviço seja efe-tuado no local da obra;

o) o estabelecimento do sistema penitenciário do Estado, na hipótese de saída de mercadorias, prevista no art. 9º, CXXVII, do RICMS-PE/1991;

p) o depósito de estabelecimento comercial ata-cadista de veículos novos, localizado em zona portuária de uso público do Complexo Indus-trial Portuário Governador Eraldo Gueiros (Por-to de Suape);

q) os locais indicados pela Petrobras Biocom-bustíveis S/A, CNPJ 10.144.628/0002-03, para armazenamento de grãos de mamona, pro-duzidos por agricultor familiar deste Estado e destinados à produção de biodiesel, no Es-tado do Ceará, desde que sejam atendidos, cumulativamente, os seguintes requisitos:

q.1) no ato da venda dos mencionados grãos de mamona para a Petrobras Biocom-bustível S/A, bem como no respectivo transporte:

06-08 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

q.1.1) seja fornecido, pelo adquirente, o documento denominado “Re-latório de Compra de Grãos”, no qual constem as seguintes infor-mações necessárias para a emis-são de Nota Fiscal Avulsa: nome e CPF do agricultor, município de origem, quantidade, preço unitá-rio e valor total do produto e CNPJ do adquirente;

q.1.2) seja efetuado o recolhimento do correspondente ICMS, através de Documento de Arrecadação Esta-dual (DAE), com o código de re-ceita 070-1;

q.2) os mencionados locais constem em rela-ção fornecida à Sefaz, devidamente for-malizada em processo específico;

r) o contribuinte que adquirir mercadorias no montante máximo de R$ 2.000,00 em cada pe-ríodo fiscal, desde que o respectivo imposto tenha sido retido pelo remetente;

s) no período de 1º.09 a 30.11.2010, as asso-ciações, os sindicatos e as cooperativas aos quais sejam vinculados agroindústrias familia-res rurais e empreendedores familiares rurais, enquadrados no Programa Nacional de For-talecimento da Agricultura Familiar (Pronaf), que promovam saídas internas de produtos agropecuários beneficiados com a isenção do ICMS, nos termos previstos no art. 9º, CCXX, do RICMS-PE/1991.

Nota

Na hipótese das letras “b” a “i”, “k” e “p” mencionadas, a dispensa da inscrição fica condicionada à circunstância de o estabelecimento princi-pal, ao qual esteja vinculado o estabelecimento dispensado de inscrição no CACEPE, assumir a condição de contribuinte substituto em relação àquele dispensado de tal obrigação, devendo o referido estabelecimento principal observar as condições definidas no inciso II da Portaria SF nº 255/1990.

(Portaria SF nº 255/1990)

3.2 autor de obra de arte

A dispensa de que trata a Portaria SF nº 310/1993 é específica para o autor que realize a saída de obra de arte, como tal considerado o objeto resultante de processo artesanal, assinado pelo respectivo autor e não reproduzido em série, desde que:

a) promova exclusivamente saída de obra de arte de sua autoria;

b) a operação esteja beneficiada com isenção, prevista no art. 9º, XXXI, do RICMS-PE/1991.

(Portaria SF nº 310/1993)

3.3 Entidades sem fins lucrativos

Quanto à dispensa introduzida pela Portaria SF nº 540/1993, esta de caráter social, dispensa da inscri-ção as entidades sem fins lucrativos que repassem alimentos para os respectivos integrantes carentes, desde que o valor dos produtos não ultrapasse o preço do custo.

Essa dispensa será concedida por despacho da Diretoria de Administração Tributária, mediante pedido da entidade interessada, desde que comprovada a condição da requerente ali indicada.

(Portaria SF nº 540/1993)

3.4 varejista, canteiro de obra e depósito fechado

Por fim, a Portaria SF nº 98/2007 prevê a dispensa para os seguintes estabelecimentos:

a) varejista que seja:a.1) veículo, automotor ou não, ou quiosque;a.2) estabelecimento fixo com funcionamento

provisório;b) canteiro de obras;c) depósito fechado com funcionamento provi-

sório.

Para tanto, o contribuinte enquadrado nessas condições deverá estar vinculado a um estabeleci-mento principal localizado no Estado de Pernambuco, inscrito no CACEPE, que deverá:

a) anotar, no livro Registro de Utilização de Do-cumentos Fiscais e Termos de Ocorrências (RUDFTO):a.1) o endereço completo, inclusive o número

identificador do local, quando for o caso, do estabelecimento dispensado da ins-crição, bem como o tipo de mercadoria comercializada;

a.2) os dados relativos ao Emissor de Cupom Fiscal (ECF) ou a numeração dos docu-mentos fiscais, de propriedade do estabe-lecimento principal, a serem utilizados no estabelecimento dispensado da inscrição;

b) estar regular em relação à obrigatoriedade de apresentação do arquivo digital do Sistema de Escrituração Fiscal (SEF) ou de documento de informação para microempresa e empresa de pequeno porte, conforme o caso;

c) estar regular com as obrigações tributárias acessórias, inclusive aquelas relativas à situa-ção cadastral perante o CACEPE;

06-09Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

d) até 30.04.2008, não ter sócio:d.1) que participe de empresa em situação

irregular perante a Secretaria da Fazen-da;

d.2) que tenha participado de empresa que, à época do respectivo desligamento, se encontrava em situação irregular perante a Secretaria da Fazenda, permanecen-do como tal até a data da verificação do atendimento das condições ora previstas;

e) estar regular com a obrigação tributária prin-cipal, observando-se que a comprovação do preenchimento do requisito previsto nesta letra será relativa à regularização de débito do im-posto, constituído ou não, inclusive quanto às quotas vencidas, na hipótese de parcelamento;

f) dispor de ECF para utilização no estabeleci-mento dispensado da inscrição, na hipótese de ser obrigatório o seu uso, nos termos de legislação específica, quando se tratar de quiosque.

A dispensa de inscrição fica condicionada a que, na hipótese de veículo, automotor ou não, quiosque e estabelecimento fixo, o respectivo estabelecimento principal adote os procedimentos para operações realizadas fora do estabelecimento, previstos no art. 670 do RICMS-PE/1991. Entretanto, no caso de canteiro de obras, o estabelecimento principal poderá estar localizado em outra Unidade da Federação.

Nota

Entende-se por quiosque o estabelecimento que tiver um tipo de cons-trução que ofereça a possibilidade de seu deslocamento no espaço físico ou que tenha autorização específica da unidade fazendária responsável pelo atendimento ao contribuinte.

(Portaria SF nº 98/2007)

3.4.1 Procedimento da dispensa

Nas hipóteses de dispensa de inscrição no CACEPE, previstas na Portaria SF nº 98/2007, o con-tribuinte deverá protocolizar o pedido de dispensa na Agência da Receita Estadual (ARE), com os seguintes documentos e informações:

a) dados cadastrais relativos ao estabelecimento principal;

b) tipo de mercadoria a ser comercializada no es-tabelecimento a ser dispensado da inscrição;

c) quando se tratar de:c.1) quiosque: contrato de locação ou de co-

modato ou autorização para utilização do local;

c.2) canteiro de obras: contrato de prestação de serviços que contenha expressamen-te o prazo previsto para a realização dos mencionados serviços;

d) identificação do equipamento ECF a ser utili-zado, quando for o caso;

e) circunstância de que o funcionamento do es-tabelecimento será provisório, quando se tra-tar de estabelecimento fixo, canteiro de obras ou depósito fechado, hipótese em que a cor-respondente autorização terá o prazo respec-tivamente indicado:

e.1) relativamente a estabelecimento fixo e a depósito fechado: até 90 dias;

e.2) relativamente a canteiro de obras: con-forme especificado no contrato de pres-tação de serviços de que trata a letra “c.2”, anterior.

O início do funcionamento do referido estabele-cimento ocorrerá somente após o deferimento do pedido de dispensa, mediante despacho proferido pela ARE, com emissão da respectiva licença de funcionamento.

(Portaria SF nº 98/2007, III e IV)

3.4.2 Condições a serem respeitadas pelo estabelecimento dispensado da inscrição

Em relação à Portaria SF nº 98/2007, o estabeleci-mento dispensado da inscrição deverá:

a) manter, no local em que estiver funcionando, o livro RUDFTO, modelo 6, próprio, cópia da Portaria SF nº 98/2007 e do Documento de Ins-crição e Atualização no CACEPE (Diac) do es-tabelecimento principal e, em local visível ao público, a licença de funcionamento prevista no subitem 3.4.1;

b) emitir documento fiscal, conforme prevê a Por-taria SF nº 98/2007, V, “a”, itens 1 a 3, utilizan-do o ECF, talonário ou formulário do estabele-cimento principal.

No caso de encerramento das atividades, quando o estabelecimento dispensado da inscrição for quios-que, o estabelecimento principal deverá comunicar o fato à ARE de seu domicílio fiscal, a qual informará à ARE do domicílio do estabelecimento dispensado da inscrição, se forem distintas.

(RICMS-PE/1991, art. 670; Portaria SF nº 98/2007, VI e VII)

06-10 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

4. IníCIo dE atIvIdadE

Em regra, as atividades mercantis do contribuinte só poderão ser iniciadas quando precedidas do deferimento do pedido de inscrição no CACEPE. Essa regra não se aplica no caso de armazenamento provisório de mercadorias, conforme o disposto na Portaria da SF nº 98/2007. Nesse caso, o início do funcionamento do estabelecimento ocorrerá somente após o deferimento do pedido de dispensa, mediante despacho proferido pela ARE, com emissão da res-pectiva licença de funcionamento.

(RICMS-PE/1991, art. 65, § 1º; Portaria SF nº 98/2007, IV)

5. InSCrIção quanto ao rEgIME

A inscrição do contribuinte no CACEPE será efe-tuada em um dos seguintes regimes:

a) normal;b) Simples Nacional (microempresa e empresa

de pequeno porte);c) outros previstos em portaria da Secretaria da

Fazenda.

(RICMS-PE/1991, art. 67, caput; Lei Complementar nº 123/2006)

5.1 Inscrição individualizada

A inscrição será individualizada por estabeleci-mento do contribuinte ou responsável, sendo vedada a concessão de uma única inscrição a estabeleci-mentos de natureza diversa, ainda que situados no mesmo local, pertencentes ao mesmo titular e com atividades integradas.

A Secretaria da Fazenda, mediante portaria, poderá considerar, por segmento de atividade eco-nômica:

a) 2 ou mais estabelecimentos como único quan-do:a.1) no mesmo local e, simultaneamente, a

mesma pessoa exercer atividades de indústria e de comércio, nos termos es-tabelecidos em portaria do secretário da Fazenda;

a.2) a pessoa física, na qualidade de produ-tor rural ou extrator, que explore proprie-dades, contíguas ou não, sediadas no mesmo município;

b) estabelecimentos distintos, quando, no mes-mo local e, simultaneamente, a mesma pessoa exercer a atividade de comércio com produtos

sujeitos e produtos não sujeitos ao regime de substituição tributária, desde que as opera-ções com os primeiros não configurem ativida-de preponderante em relação às demais.

Ressaltamos que poderá ser permitida a conces-são de uma única inscrição na hipótese de 2 ou mais estabelecimentos serem considerados como único.

(RICMS-PE/1991, arts. 61, § 10, e 64, §§ 1º e 2º)

5.2 Inscrição única

A inscrição única para estabelecimentos de natureza diversa é concedida, desde que estes, cumulativamente:

a) pertençam ao mesmo titular;b) estejam situados no mesmo local;c) exerçam atividades apenas relativas à nature-

za de indústria e comércio.

O Código de Atividade Econômica (CAE) relativo à inscrição única será determinado de acordo com a natureza da atividade preponderante, e o prazo de recolhimento do imposto será aquele relativo ao respectivo CAE.

A inscrição única é concedida também na hipó-tese de mais de um dos estabelecimentos serem beneficiados pelo Programa de Desenvolvimento do Estado de Pernambuco (PRODEPE). Antes de 1º.09.2009, a inscrição única somente era concedida, no caso de apenas um dos estabelecimentos serem beneficiários do mencionado programa.

Nota

Veja resposta à consulta do Fisco sobre o assunto:

“Consulta Processo nº 2000.05.01337.5. TATE 00.358/00-2. [...] Acór-dão Pleno nº 0471/2001(04): 1. ICMS. Consulta. 2. Natureza do estabeleci-mento. Inscrição única. 3. A Consulente, em vista do art. 60, § 10, do RICMS, pode obter uma única inscrição para os seus dois estabelecimentos, deven-do solicitá-la à repartição fiscal do seu domicílio a quem compete examinar as atividades desenvolvidas pelos estabelecimentos e determinar o código de atividade econômica em que se enquadram. O Tate, em sessão Plenária, no processo acima, acorda, unânime, em responder ao consulente nos ter-mos da ementa supra.”

(Portaria SF nº 256/1997, I, II e IV)

6. núMEro dE InSCrIção

Cada estabelecimento inscrito no CACEPE rece-berá um número de inscrição que constará obrigato-riamente de:

a) papéis apresentados às repartições esta-duais;

b) atos e contratos firmados no País;c) documentos, livros e demais efeitos fiscais.

06-11Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

Desde 12.03.2007, a inscrição do contribuinte do ICMS no cadastro do Estado é composta de 9 algaris-mos. Anteriormente a essa data, a inscrição possuía 14 algarismos.

Os contribuintes já inscritos podem verificar seu novo número de inscrição por meio de consulta ao extrato de cadastro no Sistema Eletrônico Integrado de Informações Fazendárias (e-Fisco), com a indica-ção do antigo número.

Desde 1º.05.2008, os usuários de equipamento ECF estão obrigados a emitir o Cupom Fiscal com a indicação da nova inscrição.

Na hipótese de o contribuinte possuir um equipa-mento que não permite tal alteração, sem que haja modificações no hardware, poderá indicar o novo número no campo destinado a informações suple-mentares, por meio da seguinte expressão “Nova inscrição no CACEPE: ________”.

Esse procedimento somente poderá ser mantido até que ocorra uma intervenção técnica ou alteração no hardware. Ressalta-se que, nos documentos fiscais relativos às Autorizações de Impressão de Documentos Fiscais (AIDF) obtidas até 09.07.2007, o contribuinte poderá continuar a informar o número de inscrição antigo, até o término do prazo de validade para sua utilização.

(RICMS-PE/1991, art. 68; Portaria SF nº 87/2007; Portaria SF nº 185/2007)

7. CoMProvação dE InSCrIção no CaCEPE

A prova de inscrição no CACEPE será feita me-diante a apresentação do respectivo cartão ou por outros meios admitidos em portaria do Secretário da Fazenda.

(RICMS-PE/1991, art. 71)

8. IntranSFErIBIlIdadE da InSCrIção

A inscrição estadual é intransferível, no entanto, na hipótese de fusão, cisão, incorporação, transfor-mação, transmissão do acervo de estabelecimento ou demais modalidades de sucessão, a Secretaria da Fazenda poderá autorizar, temporariamente, a utilização da inscrição de um dos sucedidos até a expedição do documento comprobatório da nova inscrição.

(RICMS-PE/1991, art. 69)

9. Mudança dE EndErEço

A mudança de endereço do contribuinte que estiver inscrito no CACEPE somente poderá ser efe-tuada quando previamente autorizada pela repartição fazendária.

(RICMS-PE/1991, art. 66, caput)

9.1 Mudança de endereço sem prévia autorização

O contribuinte poderá proceder à mudança de endereço sem prévia autorização na hipótese de des-pejo, desabamento, incêndio ou outras circunstâncias imprevisíveis, desde que devidamente comprovados e que o respectivo pedido de alteração seja proto-colado na repartição fazendária, no prazo de 5 dias contados da data da ocorrência.

(RICMS-PE/1991, art. 66, parágrafo único)

10. ContrIBuIntE EM SItuação IrrEgular

É vedado ao contribuinte do ICMS:

a) não inscrito no CACEPE:

a.1) realizar o pagamento do imposto com base em escrituração fiscal e mediante a apresentação de documento de arre-cadação específico para contribuinte inscrito;

a.2) imprimir ou emitir documentos fiscais, ou obter autorização para sua impressão, salvo nas hipóteses legalmente admiti-das, quando poderá, desde que previa-mente autorizado pela repartição fazen-dária, emitir documento fiscal específico para a operação ou prestação, desde que o referido documento contenha a seguinte indicação: “Não vale como qui-tação do ICMS nem enseja crédito fiscal sem o respectivo documento de arreca-dação quitado”;

a.3) adquirir mercadoria em montante supe-rior a R$ 7.500,00, em cada período fis-cal, relativamente à totalidade de reme-tentes, observando-se, quanto à dispen-sa de inscrição no CACEPE, o disposto em portaria da Secretaria da Fazenda (ver item 3);

a.4) promover saídas, durante o ano civil, em montante superior ao limite de receita bruta relativo ao microempreendedor in-dividual (MEI), previsto na Lei Comple-mentar nº 123/2006;

06-12 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) que tenha sua inscrição no CACEPE cance-lada:b.1) utilizar, para quaisquer fins, documentos

fiscais ainda em seu poder;b.2) obter AIDF;b.3) imprimir documentos fiscais com base

em autorização anterior ao cancela-mento;

b.4) obter autenticação de documentos fis-cais;

c) promover, para pessoa não inscrita no CACEPE, saída de mercadoria que seja, por sua natureza, quantidade ou qualidade, co-mercializada ou utilizada em processo de pro-dução ou industrialização.

Observa-se que o disposto na letra “c” anterior não se aplica:

a) em relação à energia elétrica e à ficha telefô-nica;

b) quando a pessoa destinatária da mercadoria for dispensada de inscrição estadual, nos ter-mos de legislação específica;

c) na hipótese de o contribuinte alienante que as-sumiu, até 30.06.2009, o encargo de prestar informações à Secretaria da Fazenda sobre o não inscrito e de entregar a este a respectiva ficha de inscrição cadastral, quando designa-do por aquela, devendo, ainda, observar o dis-posto em portaria da Secretaria da Fazenda e, a partir de 1º.07.2009, atentar-se ao descrito no RICMS-PE/1991, art. 58, XXIX.

(RICMS-PE/1991, arts. 70 e 113)

11. BaIxa E CanCElaMEnto CadaStral

Entre as obrigações tributárias acessórias, os contribuintes do ICMS devem inscrever-se e manter atualizados os dados cadastrais de suas inscrições no CACEPE.

No decorrer das atividades, toda e qualquer alteração cadastral, inclusive baixa da inscrição no mencionado cadastro, deverá ser formalizada mediante o preenchimento do Documento de Atua-lização Cadastral (DAC), previsto na legislação do ICMS deste Estado.

A baixa da inscrição no cadastro, propriamente dita, será de ofício ou requerida pelo contribuinte ou responsável inscrito, enquanto o seu cancelamento será dado apenas por ofício.

Nota

Os casos de suspensão de inscrição estão previstos na Portaria SF nº 140/2013, art. 7º.

(RICMS-PE/1991, arts. 73 a 77)

11.1 Empresas da construção civil

É vedada a concessão de inscrição no CACEPE à empresa de construção civil, entendendo-se como tal aquela cuja atividade principal esteja enquadrada em algum dos códigos de atividades constantes da Seção F ou no código 7112-0/00 da tabela nor-matizada pela Comissão Nacional de Classificação (Concla), órgão colegiado diretamente subordinado ao Ministério do Planejamento, Orçamento e Gestão.

Ainda, a Secretaria da Fazenda deve baixar, de ofício, a respectiva inscrição no CACEPE, no prazo de até 60 dias, contados desde 31.07.2012.

Nota

Relativamente às empresas credenciadas para utilização da sistemáti-ca de tributação do ICMS incidente nas operações referentes à refinaria de petróleo localizada em Pernambuco de que trata o Decreto nº 30.093/2006, a baixa de inscrição somente ocorre desde 1º.07.2013.

Porém, através do Decreto nº 39.800/2013, o Fisco pernambucano de-terminou que, desde 1º.09.2013, ficam restabelecidos os credenciamentos dos consórcios de empresas responsáveis pelas obras de construção da estrutura física e das instalações da refinaria de petróleo, cujas inscrições no CACEPE tenham sido baixadas em decorrência do disposto no art. 2º da Lei nº 14.722/2012, desde que os mencionados consórcios:

a) mantenham contrato com a refinaria de petróleo para a prestação de serviços e fornecimento de bens, durante a sua construção e implantação; e

b) tenham sido constituídos exclusivamente para a execução do con-trato de que trata a letra “a” anterior.

(Decreto nº 38.460/2012, art. 1º)

12. BaIxa dE InSCrIção

A baixa da inscrição do contribuinte no CACEPE poderá ocorrer:

a) de ofício, quando o contribuinte não possuir débito com a Fazenda Estadual, se a respecti-va inscrição:

a.1) tiver sido objeto de cancelamento, con-forme comentado no item 11, há mais de 5 anos, sem a devida regularização;

a.2) não tiver sido renovada até 5 anos con-tados do prazo previsto para a mencio-nada renovação nem tiver sido objeto de recadastramento;

b) por solicitação do contribuinte ou responsável inscrito. Nos demais casos, observam-se as normas específicas e adotam-se os seguintes tipos de baixa:

06-13Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

b.1) baixa provisória, com vigência a partir da data de protocolização do respectivo pe-dido;

b.2) baixa definitiva, na hipótese de o contri-buinte do ICMS ter seu pedido de baixa definitiva de inscrição no CACEPE con-cedido e querer reativar suas atividades, deverá atender as exigências previstas na legislação específica e observar o se-guinte:b.2.1) ao mencionado contribuinte será

atribuído o mesmo número se-quencial, relativo à sua inscrição no CACEPE anterior à respectiva baixa;

b.2.2) o referido contribuinte deverá es-tar regular em relação à inscrição no CNPJ/MF, bem como perante o órgão ou a entidade responsável pelo registro de empresas;

b.2.3) não será permitida a utilização dos documentos fiscais impres-sos anteriormente à concessão da baixa de inscrição no CACEPE.

Poderá ser concedida baixa da inscrição no CACEPE, ainda que o contribuinte possua débito com a Fazenda Estadual, a critério da Sefaz, observadas as normas previstas em portaria.

Quando do pedido de baixa de inscrição, inclusive na hipótese de transferência de propriedade do esta-belecimento, poderá ser exigida a entrega de termo de responsabilidade pelo respectivo débito fiscal, assinado pelo comprador ou cessionário, se for o caso.

(RICMS-PE/1991, art. 73, caput, I e II, art. 74; Lei nº 10.259/1989, arts. 58 e 59)

12.1 quitação de impostos

A baixa da inscrição não implica quitação de imposto ou exoneração de qualquer responsabilidade de natureza fiscal para com a Fazenda Estadual.

(RICMS-PE/1991, art. 74, § 1º)

12.2 transferência de propriedade

Na hipótese de transferência de propriedade do estabelecimento, o pedido de baixa de inscrição no CACEPE somente será aceito mediante juntada do termo de responsabilidade pelo débito do alienante, com assinatura do comprador ou cessionário.

(RICMS-PE/1991, art. 75)

13. CanCElaMEnto dE InSCrIção

O cancelamento de inscrição no CACEPE dar-se--á, de ofício, quando o sujeito passivo:

a) alterar o seu endereço sem a prévia autori-zação da autoridade fazendária competente, quando esta for exigida;

b) obtiver inscrição mediante informações inverí-dicas;

c) incorrer em outras hipóteses previstas em por-taria do Secretário da Fazenda;

d) encerrar as atividades do estabelecimento, na hipótese em que, não tendo solicitado a sus-pensão dessas atividades ou a baixa da res-pectiva inscrição no CACEPE, nos termos do art. 73, II, do RICMS-PE/1991, não promova circulação de mercadoria ou prestação de ser-viço, por período igual ou superior a 6 meses consecutivos.

Nota

Em face da publicação da Lei nº 15.164/2013, que alterou a Lei nº 11.514/1997, passando a dispor que a inscrição no CACEPE podia ser can-celada de ofício até 30.09.2013, nos seguintes casos:

a) alteração de endereço sem a prévia autorização da autoridade fa-zendária competente;

b) emissão de documento fiscal sem que corresponda a uma operação ou prestação, tributada ou não, com a utilização, em proveito próprio ou alheio, do mencionado documento para produção de qualquer efeito fiscal;

c) obtenção de inscrição mediante informações inverídicas;

d) inscrição de estabelecimento com domicílio fictício;

e) não apresentação de documentos de informações econômico-fis-cais ou apresentação destes com erro ou de forma incompleta, nos termos de portaria do Secretário da Fazenda;

f) não atendimento a recadastramento determinado pela Secretaria da Fazenda;

g) outras hipóteses previstas em portaria do Secretário da Fazenda;

h) aquisição, transporte, estocagem, distribuição ou revenda de com-bustível em desconformidade com as especificações estabelecidas pelo órgão regulador competente.

Salientamos que o RICMS-PE/1991 não foi alterado nesse sentido.

A inscrição será declarada cancelada através de edital, após processo regular devidamente instruído, iniciado pelo funcionário fiscal que constatar a exis-tência de irregularidades. A inidoneidade declarada em edital alcança os documentos fiscais emitidos pelo contribuinte a partir da data da prática do ato ou da omissão, que, em conformidade com a legislação em vigor, caracterize a condição de inidoneidade ou, na sua falta, da data da verificação fiscal que tenha constatado a irregularidade.

(Lei nº 11.514/1997, art. 16; RICMS-PE/1991, art. 77, I a IV)

06-14 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

14. doCuMEntação

A Portaria SF nº 140/2013 prevê os procedi-mentos necessários para inscrição, alterações de dados e baixa dos contribuintes e responsáveis no CACEPE.

(RICMS-PE/1991, art. 78; Portaria SF nº 140/2013)

14.1 responsabilidades administrativa, civil e penal

Aquele que requerer inscrição no CACEPE será responsável pela veracidade dos dados constantes em pedido e pela autenticidade das informações preenchidas nos documentos. Essa responsabilidade se aplica também ao pedido de baixa, de revalidação, de alteração e de emissão de via de documento com-probatório da inscrição. Vale observar que o sujeito que usar dados inverídicos ou documentos adulte-

rados responderá administrativa, civil e penalmente, perante o Estado.

(RICMS-PE/1991, art. 79, §§ 1º e 2º)

15. arE vIrtual

Por fim, observamos que, por meio do site da Se-cretaria da Fazenda do Estado, na opção “ARE Virtual”, é possível a efetivação de diversos serviços de aten-dimentos aos contribuintes, dentre eles, destacamos:

a) inscrição inicial no CACEPE, alteração cadas-tral, consulta a dados cadastrais e requisição de baixa;

b) autorização para alteração cadastral provisó-ria, relativa a endereço, ou para depósito fe-chado provisório.

(Portaria SF nº 140/2013)

N

a IOB Setorial

EStadual

Industrial - ICMS - Obrigatoriedade de investimentos em pesquisa, desenvolvimento e inovação por contribuinte beneficiário de incentivo fiscal

O Estado de Pernambuco reúne mais de 13 mil indústrias dos mais variados segmentos, que empregam quase 360.000 trabalhadores. Elas estão divididas nos seguintes segmentos: indústria de transformação, construção civil, serviços industriais de utilidade pública e extração mineral.

O setor industrial contribui significativamente com a economia do Estado, o qual vive um dos melhores momentos econômicos de sua história. A instalação de novos empreendimentos atrai cada vez mais inves-timentos para o Estado.

Segundo pesquisa do Condepe/Fidem e IBGE do ano de 2009, o Produto Interno Bruto (PIB) de Pernambuco era de mais de R$ 78 bilhões, represen-tando 2,4% do PIB nacional e 17,9% do Nordeste.

No campo tributário, o Governo estadual regu-lamentou, em 21.12.2013, por meio do Decreto nº

40.218/2013, a obrigatoriedade de investimentos em pesquisa, desenvolvimento e inovação por con-tribuinte do ICMS beneficiário de incentivo fiscal, instituído pela Lei nº 15.063/2013.

Dessa forma, fica obrigado a realizar investimento mínimo em projetos e atividades de pesquisa, desen-volvimento e inovação o estabelecimento industrial contribuinte do ICMS que, desde 05.09.2013, passou a ser beneficiário dos seguintes programas de incen-tivo fiscal:

a) Programa de Desenvolvimento do Estado de Pernambuco (PRODEPE);

b) Programa de Desenvolvimento da Indústria Naval e de Mecânica Pesada Associada do Estado de Pernambuco (PRODINPE); ou

c) Programa de Desenvolvimento do Setor Auto-motivo do Estado de Pernambuco (Prodeauto).

A obrigatoriedade de realizar o investimento mínimo também se aplica na hipótese de prorrogação e renovação de incentivo.

Essa obrigatoriedade não se aplica:

a) ao incentivo cujo projeto tenha sido objeto de protocolo de intenções firmado com o Gover-no do Estado de Pernambuco, anteriormente a 05.09.2013, quando ainda não tenha havido a

06-15Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

conclusão do trâmite de aprovação, bem como a publicação do respectivo decreto concessivo ou ato de credenciamento, quando for o caso; e

b) na hipótese de estabelecimento beneficiário do PRODEPE:

b.1) a incentivo concedido em razão de iso-nomia, nos termos do art. 19 da Lei nº 11.675/1999, com empreendimento cujo benefício tenha sido concedido por meio de decreto concessivo publicado ante-riormente a 05.09.2013; e

b.2) a incentivo cujo projeto tenha sido apro-vado em reunião do Conselho Estadual de Política Industrial, Comercial e de Ser-viços (Condic), nos termos do inciso II do art. 12 da Lei nº 11.675/1999, realizada anteriormente a 05.09.2013.

O investimento mínimo em pesquisa, desenvolvi-mento e inovação será enquadrado de acordo com atividade preponderante do estabelecimento industrial na Secretaria da Fazenda (Sefaz), devendo, em cada ano civil, corresponder aos seguintes percentuais do total das saídas, sejam elas tributadas ou não:

a) 0,1% para as indústrias cuja atividade prepon-derante do estabelecimento seja fabricação de produtos alimentícios, fabricação de bebi-das, fabricação de produtos do fumo, fabrica-ção de produtos têxteis, confecção de artigos do vestuário e acessórios, preparação de cou-ro e fabricação de artefatos de couro, artigos para viagem e calçados, fabricação de produ-tos de madeira, fabricação de celulose, papel e produtos de papel, impressão e reprodução de gravações, fabricação de produtos de mi-nerais não metálicos, metalurgia, fabricação de produtos de metal, fabricação de móveis e fabricação de produtos diversos;

b) 0,15% para as indústrias cuja atividade pre-ponderante do estabelecimento seja fabrica-ção de veículos automotores, reboques e car-rocerias;

c) 0,2% para as indústrias cuja atividade prepon-derante do estabelecimento seja fabricação de produtos químicos, fabricação de artigos de borracha e plásticos e fabricação de má-quinas e equipamentos;

d) 0,3% para as indústrias cuja atividade prepon-derante do estabelecimento seja fabricação de coque, de produtos derivados de petróleo e de biocombustíveis e fabricação de máqui-nas, aparelhos e materiais elétricos;

e) 0,5% para as indústrias cuja atividade prepon-derante do estabelecimento seja fabricação de produtos farmoquímicos e farmacêuticos, fabricação de produtos de informática, produ-tos eletrônicos e ópticos e fabricação de ou-tros equipamentos de transporte.

Para o estabelecimento beneficiário do PRODEPE, o valor definido não deve ultrapassar o montante correspondente a 20% do valor do incentivo fiscal uti-lizado no ano civil e não deve ser exigido na hipótese de o estabelecimento incentivado não ter usufruído o incentivo fiscal no respectivo ano civil. Esse limite não se aplica quando o contribuinte também for be-neficiário dos incentivos fiscais do PRODINPE ou do Prodeauto, nos termos da legislação específica.

No 1º ano de obrigatoriedade de realização do investimento mínimo, o montante a ser investido deve ser calculado relativamente aos meses compreendi-dos entre o mês seguinte ao da publicação no Diário Oficial do Estado do decreto concessivo, de prorro-gação ou renovação de prazo do incentivo e o mês de dezembro do mesmo ano, no caso do PRODEPE ou relativamente aos meses compreendidos entre o mês seguinte ao do ato de credenciamento ou recre-denciamento do contribuinte e o mês de dezembro do mesmo ano, nos casos do PRODINPE e do Prodeauto.

O contribuinte que, ao final do ano civil, não tenha investido integralmente o montante estabelecido, deve transferir para o Fundo Inovar-PE o valor complemen-tar suficiente ao cumprimento de sua obrigação. O contribuinte que não realizar o investimento na forma estabelecida será impedido de utilizar do respectivo incentivo fiscal.

O investimento pode ocorrer em gastos com projetos de pesquisa, desenvolvimento e inovação; salários e respectivos encargos de mestres e doutores nas carreiras tecnológicas; aquisição de equipamentos, máquinas, aparelhos e instrumentos, bem como os acessórios sobressalentes e ferramentas que acompa-nhem esses bens, destinados exclusivamente a ativida-des de pesquisa; aquisição de licenças de softwares especializados para atividades de pesquisa, desenvol-vimento e inovação; processo de registro de patente própria e com contratos de transferência de tecnologia ou de licenciamento para aquisição de direito de uso ou de exploração de criação desenvolvida, obedecendo o disposto no art. 3º do Decreto nº 40.218/2013.

As contribuições ao Inovar-PE poderão ser dire-cionadas a operações-programa já aprovadas pelo Fundo.

06-16 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

A empresa que possuir mais de um estabele-cimento no Estado, sujeitos ou não à exigência de gastos mínimos em pesquisa, desenvolvimento e ino-vação, poderá, alternativamente à comprovação dos gastos por cada estabelecimento sobre o qual recaia a exigência, apresentar comprovação considerando o total dos seus gastos em pesquisa, desenvolvi-mento e inovação nas categorias dispostas sobre o total das saídas dos seus estabelecimentos sujeitos à exigência.

Na hipótese de o montante comprovado de gastos em determinado ano civil nas categorias dis-postas ultrapassar o necessário para cumprimento do investimento mínimo em pesquisa, desenvolvimento e inovação, a diferença a maior será registrada como saldo credor de investimento a ser somado ao mon-tante de investimentos do ano seguinte.

(Decreto nº 40.218/2013; http://www.fiepe.org.br/noticia/598--industria-pernambucana.html)

N

FEdERal

Exportação - Códigos de enquadramento que geram direito ao Reintegra - Especificação

A restituição e a compensação de quantias reco-lhidas a título de tributo administrado pela Secretaria da Receita Federal do Brasil (RFB), a restituição e a compensação de outras receitas da União arre-cadadas mediante Documento de Arrecadação de Receitas Federais (Darf) ou Guia da Previdência Social (GPS) e o ressarcimento e a compensação de créditos do Imposto sobre Produtos Industrializados (IPI), da contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) e do Regime Especial de Reintegração de Valores Tributários para as Empresas Exportadoras

(Reintegra) serão efetuados conforme o disposto na Instrução Normativa RFB nº 1.300/2012.

A pessoa jurídica produtora que efetue exporta-ção de bens manufaturados, constantes do Anexo ao Decreto nº 7.633/2011, poderá apurar valor para fins de ressarcir parcial ou integralmente o resíduo tributário existente na sua cadeia de produção.

O § 11 do art. 34 da citada Instrução Normativa RFB nº 1.300/2012 estabelece que ato declaratório executivo (ADE) da RFB estabelecerá os enquadra-mentos das operações de exportação passíveis de ressarcimento no âmbito de aplicação do Reintegra.

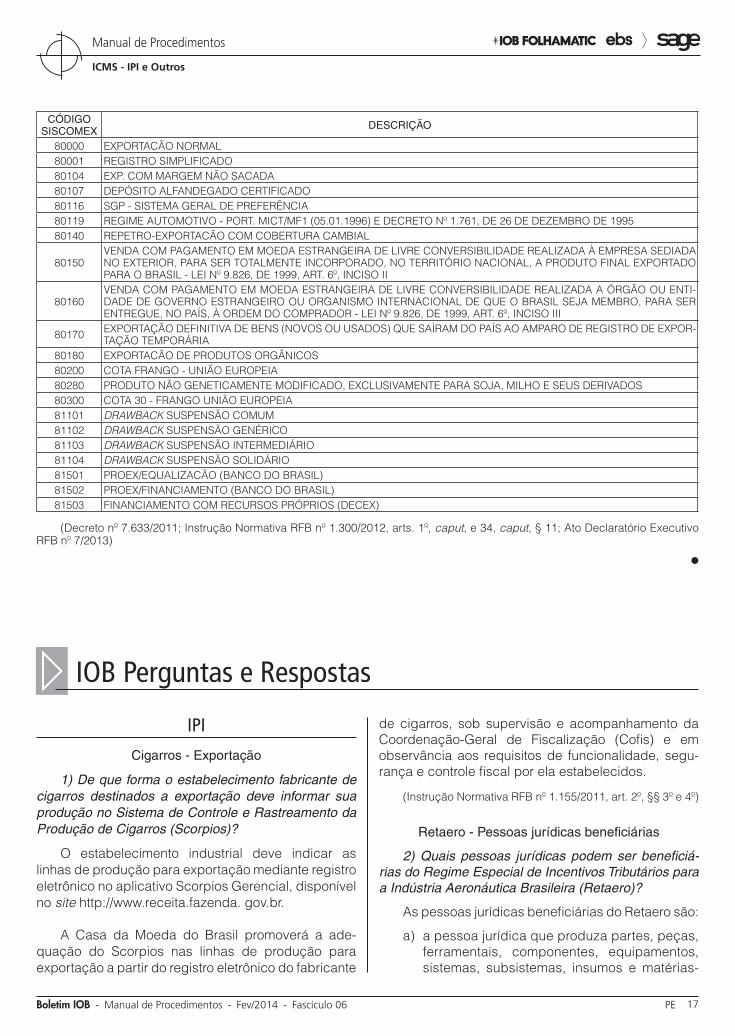

Sob esse aspecto, a RFB editou o Ato Declaratório Executivo RFB nº 7/2013, que dispõe sobre os códi-gos de enquadramento de operações de exportação, informados no Registro de Exportação do Sistema Integrado de Comércio Exterior (Siscomex), que geram direito ao Reintegra, conforme o Anexo Único ao mencionado ato, a seguir reproduzido:

a IOB Comenta

06-17Boletim IOB - Manual de Procedimentos - Fev/2014 - Fascículo 06 PE

ICMS - IPI e Outros

Manual de Procedimentos

CÓDIGO SISCOMEX DESCRIÇÃO

80000 EXPORTACÃO NORMAL 80001 REGISTRO SIMPLIFICADO 80104 EXP. COM MARGEM NÃO SACADA80107 DEPÓSITO ALFANDEGADO CERTIFICADO 80116 SGP - SISTEMA GERAL DE PREFERÊNCIA 80119 REGIME AUTOMOTIVO - PORT. MICT/MF1 (05.01.1996) E DECRETO Nº 1.761, DE 26 DE DEZEMBRO DE 199580140 REPETRO-EXPORTACÃO COM COBERTURA CAMBIAL

80150 VENDA COM PAGAMENTO EM MOEDA ESTRANGEIRA DE LIVRE CONVERSIBILIDADE REALIZADA À EMPRESA SEDIADA NO EXTERIOR, PARA SER TOTALMENTE INCORPORADO, NO TERRITÓRIO NACIONAL, A PRODUTO FINAL EXPORTADO PARA O BRASIL - LEI Nº 9.826, DE 1999, ART. 6º, INCISO II

80160 VENDA COM PAGAMENTO EM MOEDA ESTRANGEIRA DE LIVRE CONVERSIBILIDADE REALIZADA A ÓRGÃO OU ENTI-DADE DE GOVERNO ESTRANGEIRO OU ORGANISMO INTERNACIONAL DE QUE O BRASIL SEJA MEMBRO, PARA SER ENTREGUE, NO PAÍS, À ORDEM DO COMPRADOR - LEI Nº 9.826, DE 1999, ART. 6º, INCISO III

80170 EXPORTAÇÃO DEFINITIVA DE BENS (NOVOS OU USADOS) QUE SAÍRAM DO PAÍS AO AMPARO DE REGISTRO DE EXPOR-TAÇÃO TEMPORÁRIA

80180 EXPORTACÃO DE PRODUTOS ORGÂNICOS 80200 COTA FRANGO - UNIÃO EUROPEIA 80280 PRODUTO NÃO GENETICAMENTE MODIFICADO, EXCLUSIVAMENTE PARA SOJA, MILHO E SEUS DERIVADOS 80300 COTA 30 - FRANGO UNIÃO EUROPEIA 81101 DRAWBACK SUSPENSÃO COMUM 81102 DRAWBACK SUSPENSÃO GENÉRICO 81103 DRAWBACK SUSPENSÃO INTERMEDIÁRIO 81104 DRAWBACK SUSPENSÃO SOLIDÁRIO 81501 PROEX/EQUALIZACÃO (BANCO DO BRASIL) 81502 PROEX/FINANCIAMENTO (BANCO DO BRASIL) 81503 FINANCIAMENTO COM RECURSOS PRÓPRIOS (DECEX)

(Decreto nº 7.633/2011; Instrução Normativa RFB nº 1.300/2012, arts. 1º, caput, e 34, caput, § 11; Ato Declaratório Executivo RFB nº 7/2013)

N

a IOB Perguntas e Respostas

IPI

Cigarros - Exportação

1) De que forma o estabelecimento fabricante de cigarros destinados a exportação deve informar sua produção no Sistema de Controle e Rastreamento da Produção de Cigarros (Scorpios)?

O estabelecimento industrial deve indicar as linhas de produção para exportação mediante registro eletrônico no aplicativo Scorpios Gerencial, disponível no site http://www.receita.fazenda. gov.br.

A Casa da Moeda do Brasil promoverá a ade-quação do Scorpios nas linhas de produção para exportação a partir do registro eletrônico do fabricante

de cigarros, sob supervisão e acompanhamento da Coordenação-Geral de Fiscalização (Cofis) e em observância aos requisitos de funcionalidade, segu-rança e controle fiscal por ela estabelecidos.

(Instrução Normativa RFB nº 1.155/2011, art. 2º, §§ 3º e 4º)

Retaero - Pessoas jurídicas beneficiárias

2) Quais pessoas jurídicas podem ser beneficiá-rias do Regime Especial de Incentivos Tributários para a Indústria Aeronáutica Brasileira (Retaero)?

As pessoas jurídicas beneficiárias do Retaero são:

a) a pessoa jurídica que produza partes, peças, ferramentais, componentes, equipamentos, sistemas, subsistemas, insumos e matérias-

06-18 PE Manual de Procedimentos - Fev/2014 - Fascículo 06 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

-primas, ou preste serviços referidos no art. 32 da Lei nº 12.249/2010 (serviços de tec-nologia industrial básica, desenvolvimento e inovação tecnológica, assistência técnica e transferência de tecnologia), a serem empre-gados na manutenção, conservação, moder-nização, reparo, revisão, conversão e indus-trialização das aeronaves classificadas na posição 88.02 da Nomenclatura Comum do Mercosul (NCM); e

b) a pessoa jurídica que produza bens ou pres-te os serviços referidos no art. 32 desta Lei, utilizados como insumo na produção de bens referidos na letra “a” anterior.

Não poderão ser habilitadas ao Retaero as pes-soas jurídicas optantes pelo Simples Nacional, de que trata a Lei Complementar nº 123/2006, e as pessoas jurídicas tributadas pelo lucro presumido e pelo lucro arbitrado, de que tratam a Lei nº 10.637/2002, art. 8°, II, e a Lei nº 10.833/2003, art. 10, II.

(Lei nº 12.249/2010, arts. 30, caput, I e II, § 6º, e 32; Lei nº 12.598/2012, art. 16)

ICMS

Sped - CC-e - Layout

3) Existe layout para a Carta de Correção Eletrô-nica (CC-e)?

Sim. O layout se encontra definido conforme Nota Técnica 2011/003, disponível na Internet no site da Nota Fiscal Eletrônica (NF-e): http://www.nfe.fazenda.gov.br/PORTAL/notatec.aspx.

Essa Nota Técnica foi incorporada ao Manual de Orientação do Contribuinte, versão 5.0, subitem 4.8.

(Ajuste Sinief nº 7/2005; Nota Técnica 2011/003; Manual de Orientação do Contribuinte, versão 5.0, subitem 4.8)

ICMS/PECadastro de Contribuintes do ICMS - Abertura,

alteração, suspensão e encerramento - Alteração da inscrição estadual em virtude do Simples Nacional

4) Houve alteração no número de inscrição es-tadual dos contribuintes do ICMS em decorrência da implantação do Sistema Integrado de Informações Fa-zendárias (e-Fisco)?

Sim. O número de inscrição estadual dos contri-buintes do ICMS no Cadastro de Contribuinte de Per-nambuco (CACEPE) passou de 14 para 9 algarismos.

(Portaria SF nº 87/2007)

Cadastro de Contribuintes do ICMS - Abertura, alteração, suspensão e encerramento - Dispensa

5) Os contribuintes que confeccionarem produtos na sua própria residência são obrigados a ter inscrição estadual?

Não. Ficam dispensados de inscrição no Cadastro de Contribuintes do Estado de Pernambuco (CACEPE), desde 1º.08.2002, os contribuintes que confeccionarem produtos na sua própria residência, desde que sem utilização de trabalho assalariado, por encomenda direta do consumidor ou usuário.

(Portaria SF nº 255/1990, I, “l”)

Cadastro de Contribuintes do ICMS - Abertura, alteração, suspensão e encerramento - Imunidade e isenção

6) Os contribuintes dispensados do recolhimento do ICMS por benefícios fiscais deverão inscrever-se do Cadastro de Contribuintes do Estado de Pernam-buco (CACEPE)?

Sim. A imunidade, a não incidência ou a isenção não desobrigam o contribuinte e responsável da ins-crição no CACEPE.

(RICMS-PE/1991, art. 64, § 3º)

◙