investmentmarktüberblick - jll · angesichts der lang anhal-tenden renditekompression und dem nun...

TRANSCRIPT

Investmentmarktüberblick

Deutschland | 1. Quartal 2018 Erschienen im April 2018

Investmentmarktüberblick | 1. Quartal 2018 22

Guter Start in ein anspruchsvolles Investmentjahr

Die Weltwirtschaft brummt immer noch und in Deutsch-land kann endlich mit dem Regieren begonnen werden. Dennoch trübt sich die Stimmung ein. Zum einen die un-übersehbare Disharmonie im deutschen Regierungsgefüge bereits in den ersten Tagen der GroKo. Dann das überra-schend starke Lohnwachstum in den USA mit anziehenden Infl ationsraten in der Konsequenz. Für Investoren ergab sich daraus die Gefahr schneller steigender Zinsen und einer Ausbremsung der Konjunktur. Dieser erste Sturm mit Verwerfungen an den Aktienmärkten Anfang Februar hat sich zwar wieder gelegt. Dafür baut sich zum Ende des Quartals eine Unwetterfront ganz anderen Kalibers auf. Protektionismus und erstarkender Nationalismus wurde von uns bereits seit Jahren als politisches Risiko identifi -ziert. Jetzt wird daraus Ernst, und die Furcht vor einem Handelskrieg gewinnt eine reale Dimension, ausgelöst durch die angekündigte Strafzoll-Politik des amerikani-schen Präsidenten für bestimmte industrielle Güter aus Asien und Europa. Obwohl deren Umsetzung für Europa zunächst noch abgewendet werden konnte, versetzte dies die Märkte und Investoren in Schrecken und zumindest zwischen China und den USA hat ein Straf-Zoll-Pingpong

begonnen mit nicht absehbaren Folgen für die Weltwirt-schaft . Obwohl die Unwägbarkeiten zugenommen haben und wir im Laufe des Jahres immer mal wieder mit Volatili-täten rechnen, sollte sich die Konjunktur in Deutschland dennoch anhaltend positiv entwickeln. Auch die Infl ation sollte nur langsam anziehen, die magische 2 %-Grenze nicht überschreiten und damit der Notenbank insofern kei-nen Handlungsdruck auferlegen, früher als geplant an der Zinsschraube zu drehen. Es bleibt also bei einem allmähli-chen und langsamen Ausstieg aus der Nullzinspolitik.Entsprechend werden auch die Zinsen für Staatsanleihen im Jahresverlauf nur langsam ansteigen. Real, also nach Abzug der Infl ation, werden die Zinsen noch längere Zeit im negativen Bereich verharren. Doch auch ohne formale Leitzins-Anhebung hat die Zinswende in Europa bereits begonnen. Die Kapitalmarktzinsen zeigen nach oben, nicht zuletzt eine Reaktion auf das diesjährige Auslaufen des An-kaufs von Anleihen durch die EZB. Diese Gemengelage aus positiven Konjunkturdaten, zunehmend skeptischer Stim-mung und steigenden Zinssätzen führt dazu, dass 2018 ein insgesamt anspruchsvolles Investmentjahr für alle Akteure werden wird.

Transaktionsvolumen Deutschland

Investmentmarktüberblick | 1. Quartal 2018 3

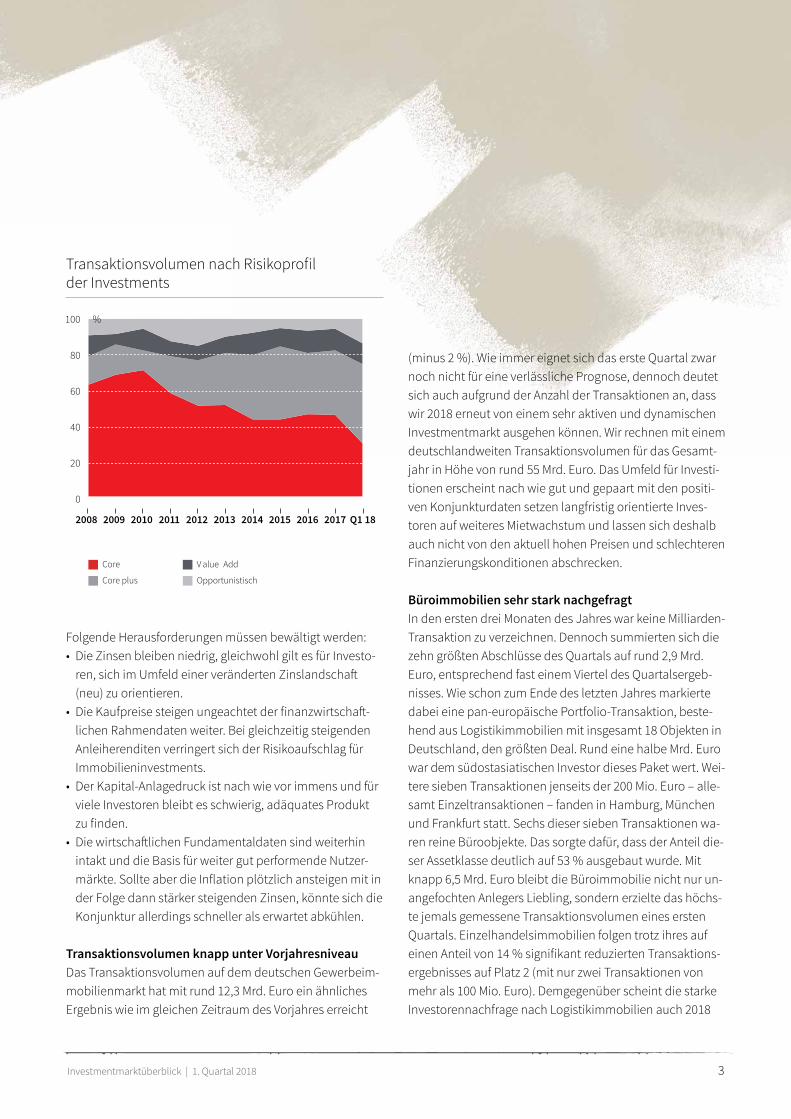

Folgende Herausforderungen müssen bewältigt werden:• Die Zinsen bleiben niedrig, gleichwohl gilt es für Investo-

ren, sich im Umfeld einer veränderten Zinslandschaft (neu) zu orientieren.

• Die Kaufpreise steigen ungeachtet der fi nanzwirtschaft -lichen Rahmendaten weiter. Bei gleichzeitig steigenden Anleiherenditen verringert sich der Risikoaufschlag für Immobilieninvestments.

• Der Kapital-Anlagedruck ist nach wie vor immens und für viele Investoren bleibt es schwierig, adäquates Produkt zu fi nden.

• Die wirtschaft lichen Fundamentaldaten sind weiterhin intakt und die Basis für weiter gut performende Nutzer-märkte. Sollte aber die Infl ation plötzlich ansteigen mit in der Folge dann stärker steigenden Zinsen, könnte sich die Konjunktur allerdings schneller als erwartet abkühlen.

Transaktionsvolumen knapp unter Vorjahresniveau Das Transaktionsvolumen auf dem deutschen Gewerbeim-mobilienmarkt hat mit rund 12,3 Mrd. Euro ein ähnliches Ergebnis wie im gleichen Zeitraum des Vorjahres erreicht

(minus 2 %). Wie immer eignet sich das erste Quartal zwar noch nicht für eine verlässliche Prognose, dennoch deutet sich auch aufgrund der Anzahl der Transaktionen an, dass wir 2018 erneut von einem sehr aktiven und dynamischen Investmentmarkt ausgehen können. Wir rechnen mit einem deutschlandweiten Transaktionsvolumen für das Gesamt-jahr in Höhe von rund 55 Mrd. Euro. Das Umfeld für Investi-tionen erscheint nach wie gut und gepaart mit den positi-ven Konjunkturdaten setzen langfristig orientierte Inves-toren auf weiteres Mietwachstum und lassen sich deshalb auch nicht von den aktuell hohen Preisen und schlechteren Finanzierungskonditionen abschrecken.

Büroimmobilien sehr stark nachgefragtIn den ersten drei Monaten des Jahres war keine Milliarden-Transaktion zu verzeichnen. Dennoch summierten sich die zehn größten Abschlüsse des Quartals auf rund 2,9 Mrd. Euro, entsprechend fast einem Viertel des Quartalsergeb-nisses. Wie schon zum Ende des letzten Jahres markierte dabei eine pan-europäische Portfolio-Transaktion, beste-hend aus Logistikimmobilien mit insgesamt 18 Objekten in Deutschland, den größten Deal. Rund eine halbe Mrd. Euro war dem südostasiatischen Investor dieses Paket wert. Wei-tere sieben Transaktionen jenseits der 200 Mio. Euro – alle-samt Einzeltransaktionen – fanden in Hamburg, München und Frankfurt statt. Sechs dieser sieben Transaktionen wa-ren reine Büroobjekte. Das sorgte dafür, dass der Anteil die-ser Assetklasse deutlich auf 53 % ausgebaut wurde. Mit knapp 6,5 Mrd. Euro bleibt die Büroimmobilie nicht nur un-angefochten Anlegers Liebling, sondern erzielte das höchs-te jemals gemessene Transaktionsvolumen eines ersten Quartals. Einzelhandelsimmobilien folgen trotz ihres auf einen Anteil von 14 % signifi kant reduzierten Transaktions-ergebnisses auf Platz 2 (mit nur zwei Transaktionen von mehr als 100 Mio. Euro). Demgegenüber scheint die starke Investorennachfrage nach Logistikimmobilien auch 2018

Transaktionsvolumen nach Risikoprofi l der Investments

Investmentmarktüberblick | 1. Quartal 2018 4

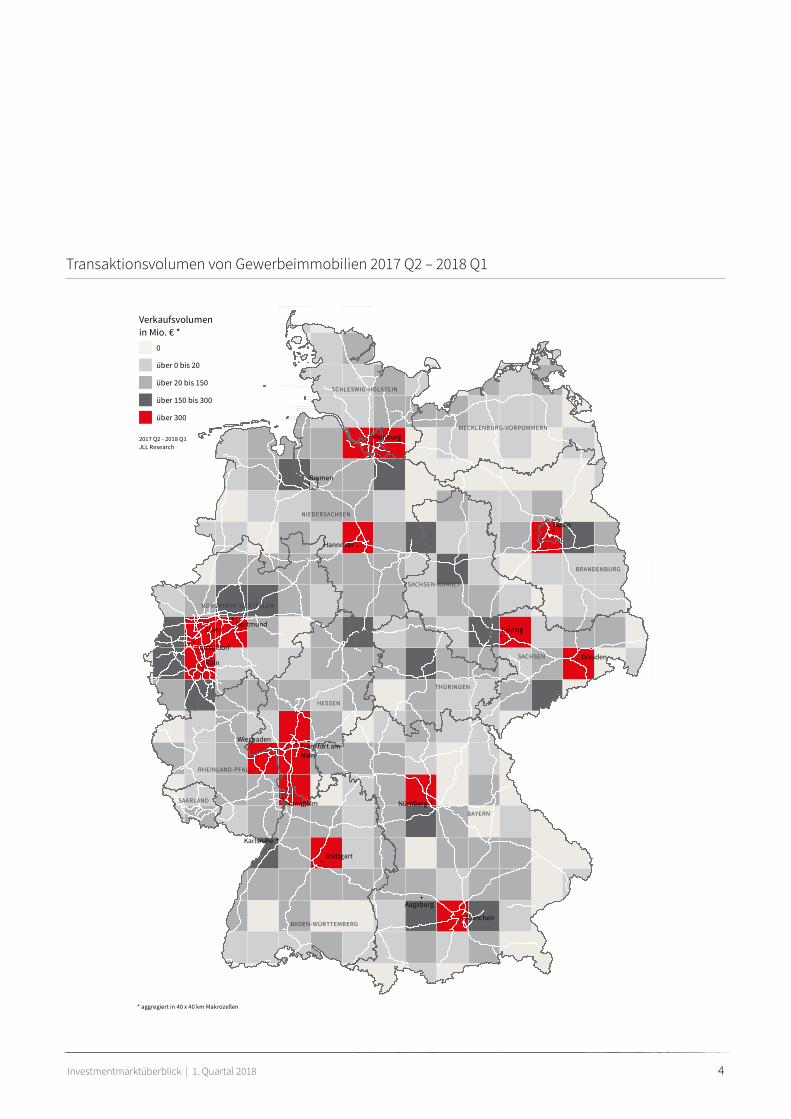

Transaktionsvolumen von Gewerbeimmobilien 2017 Q2 – 2018 Q1

SCHLESWIG-HOLSTEIN

NIEDERSACHSEN

NORDRHEIN-WESTFALEN

HESSEN

RHEINLAND-PFALZ

BADEN-WÜRTTEMBERG

BAYERN

SAARLAND

BRANDENBURG

MECKLENBURG-VORPOMMERN

SACHSEN

SACHSEN-ANHALT

THÜRINGEN

Hamburg

Hannover

Bremen

Düsseldorf

Essen

Köln

Dortmund

Frankfurt amMain

Wiesbaden

Stuttgart

Karlsruhe

Mannheim

München

Nürnberg

Augsburg

Berlin

Dresden

Leipzig

Verkaufsvolumenin Mio. € *

0

über 0 bis 20

über 20 bis 150

über 150 bis 300

über 300

Transaktionen von Gewerbeimmobilien 2017 Q2 - 2018 Q1

* aggregiert in 40 x 40 km Makrozellen

2017 Q2 - 2018 Q1JLL Research

Investmentmarktüberblick | 1. Quartal 2018 5

anzuhalten. Eine angespannte Produktverfügbarkeit ver-hinderte ein noch höheres Volumen. Knapp 1,5 Mrd. Euro und 12 % des Transaktionsvolumens wurden in den Mona-ten Januar bis März investiert.

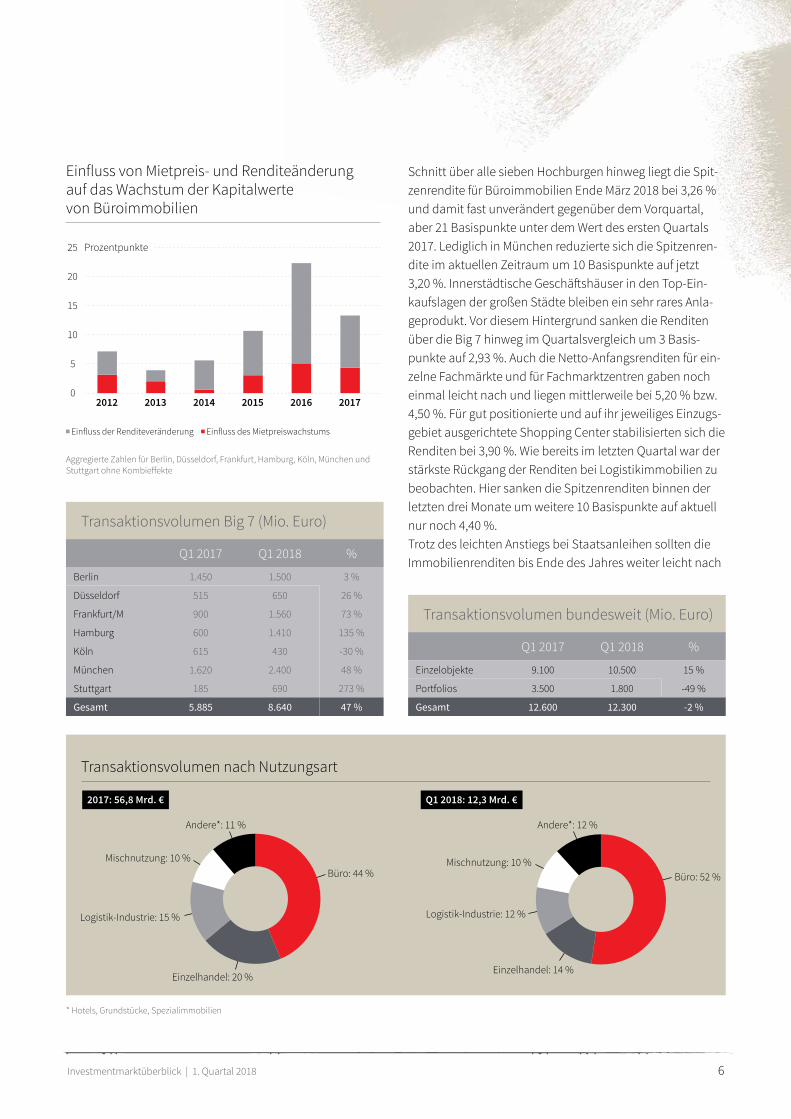

Weiter steigende Nachfrage für die Big 7 Aggregiert entfi elen bis Ende März 2018 rund 8,6 Mrd. Euro auf die sieben großen Investment-Hochburgen Berlin, Düs-seldorf, Frankfurt, Hamburg, Köln, München und Stuttgart. Dies entspricht einem Plus von 47 % gegenüber dem ersten Quartal des Vorjahres und einem Anteil von 70 % am ge-samtdeutschen Transaktionsvolumen. Der oft mals vermu-tete Trend eines Ausweichens der Investoren auf Standorte abseits der etablierten Metropolen auf der Suche nach at-traktiveren Renditen lässt sich zumindest für den Jahres-auft akt 2018 nicht bestätigen. Nur zwei der registrierten 24 Einzeltransaktionen in der Größenordnung ab 100 Mio. Euro fanden nicht in einer der Big 7 statt. Ob sich hieraus eine klare Richtung der Investoren für das Gesamtjahr 2018 ergibt, kann derzeit noch nicht fi nal gesagt werden, den-noch erscheint es in der Momentaufnahme aber ein klares Bekenntnis der Investoren zu Risikoaversion im Hinblick auf mögliche Vermietungsthemen und besseren Möglichkeiten eines potentiellen Weiterverkaufs nach Ablauf der geplan-ten Haltedauer zu sein. Das Wechselspiel an der Tabellenspitze geht munter weiter. Top-Investment-Destination mit Abstand ist nun wieder München mit einem Transaktionsvolumen von 2,4 Mrd. Euro (entsprechend einem Plus von 48 %). Es folgen Frank-

Käufe ausländischer Investoren furt (+ 73 %) und Berlin (+3 %), mit 1,56 Mrd. Euro bzw. 1,5 Mrd. Euro fast gleichauf sowie Hamburg mit 1,4 Mrd. Euro. In der Hansestadt konnte mit 135 % das stärkste 12-Monatsplus unter den vier Standorten registriert wer-den. Doppelt so hoch lag der prozentuale Jahreszuwachs in Stuttgart. Mit einem Transaktionsvolumen von knapp 700 Mio. Euro konnte die schwäbische Metropole Düssel-dorf (650 Mio. Euro) auf Platz fünf verweisen. Ähnlich wie im letzten Jahr liegt auch zu Beginn des neuen Jahres der Anteil ausländischen Kapitals bei rund der Hälft e des Transaktionsvolumens. Bei vier der fünf größten Trans-aktionen waren ausländische Investoren auf Käuferseite aktiv, gleichzeitig standen bei diesen Transaktionen bei vier von fünf Deals deutsche Investoren auf der Verkäuferseite. Und asiatische Investoren? Zumindest im ersten Quartal hielten sie sich vornehm zurück: nur bei zwei aller 29 Trans-aktionen größer als 100 Mio. Euro traten sie als Käufer in Er-scheinung.

Leichter Renditerückgang setzt sich fort Wohin tendieren die Renditen? Angesichts der lang anhal-tenden Renditekompression und dem nun off ensichtlich vollzogenem Ende der ‚Nullzinsen‘ eine der interessantes-ten Fragestellungen im aktuellen Marktgeschehen. Noch kristallisiert sich keine eindeutige Antwort heraus, noch überwiegt der Anlagedruck der Investoren in Folge des wei-terhin massiven Kapitalzufl usses in diese Assetklasse ge-genüber dem Risiko eines kurzfristigen Zinsanstiegs. Die jüngst veröff entlichte Statistik des Gesamtverbandes der deutschen Versicherungswirtschaft (GdV) zeigt am Beispiel der Versicherungen, dass das Kapitalanlagevolumen 2017 im Vergleich zu 2016 zwar um 30 Mrd. Euro zugenommen hat, die Immobilienquote allerdings nahezu unverändert bei 3,7 % liegt. Demgegenüber stieg der Anteil an börsen-notierten Schuldverschreibungen, zu dem Staats- und Un-ternehmensanleihen zählen, auf 18 % an. Überraschend angesichts der nur sehr dürft igen Renditen insbesondere bei Staatsanleihen. An diesen Zahlen wird aber deutlich, welcher zusätzliche Renditedruck auch im Immobilienbe-reich hätte entstehen können, wenn noch mehr Kapital sei-nen Weg in die Assetklasse Immobilien gefunden hätte. Im

Investmentmarktüberblick | 1. Quartal 2018 6

Transaktionsvolumen Big 7 (Mio. Euro)

Q1 2017 Q1 2018 %

Berlin 1.450 1.500 3 %

Düsseldorf 515 650 26 %

Frankfurt/M 900 1.560 73 %

Hamburg 600 1.410 135 %

Köln 615 430 -30 %

München 1.620 2.400 48 %

Stuttgart 185 690 273 %

Gesamt 5.885 8.640 47 %

Transaktionsvolumen bundesweit (Mio. Euro)

Q1 2017 Q1 2018 %

Einzelobjekte 9.100 10.500 15 %

Portfolios 3.500 1.800 -49 %

Gesamt 12.600 12.300 -2 %

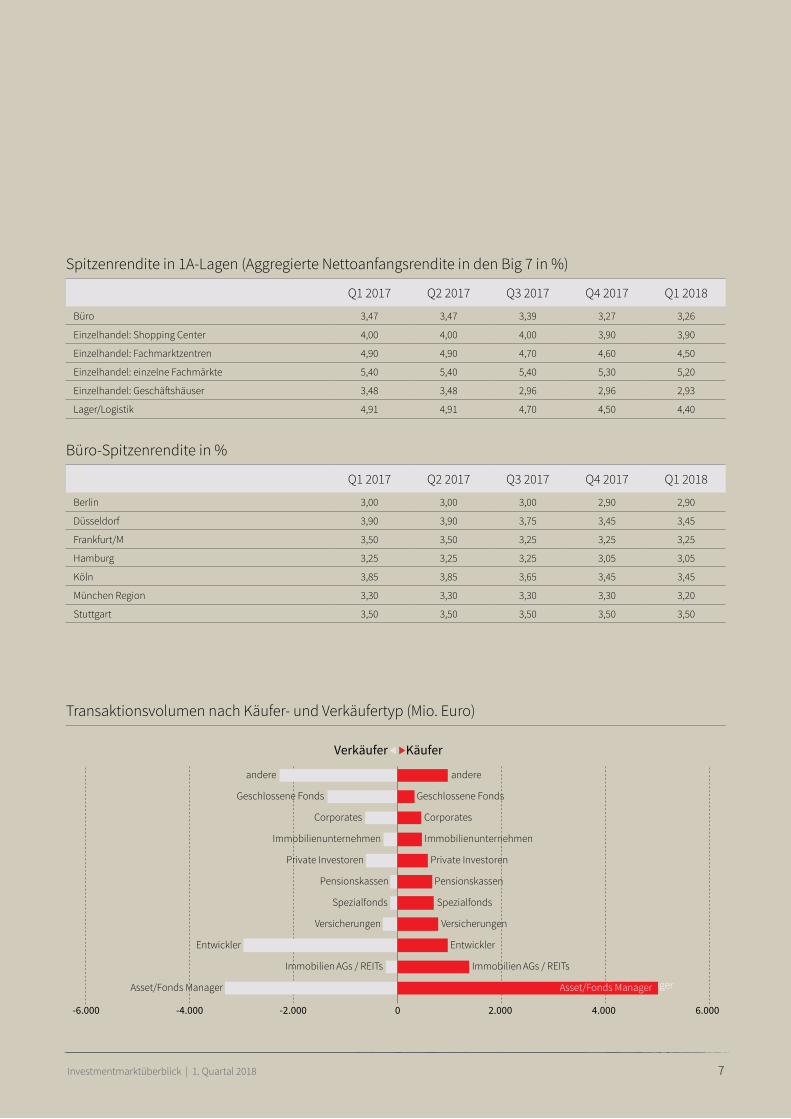

Schnitt über alle sieben Hochburgen hinweg liegt die Spit-zenrendite für Büroimmobilien Ende März 2018 bei 3,26 % und damit fast unverändert gegenüber dem Vorquartal, aber 21 Basispunkte unter dem Wert des ersten Quartals 2017. Lediglich in München reduzierte sich die Spitzenren-dite im aktuellen Zeitraum um 10 Basispunkte auf jetzt 3,20 %. Innerstädtische Geschäft shäuser in den Top-Ein-kaufslagen der großen Städte bleiben ein sehr rares Anla-geprodukt. Vor diesem Hintergrund sanken die Renditen über die Big 7 hinweg im Quartalsvergleich um 3 Basis-punkte auf 2,93 %. Auch die Netto-Anfangsrenditen für ein-zelne Fachmärkte und für Fachmarktzentren gaben noch einmal leicht nach und liegen mittlerweile bei 5,20 % bzw. 4,50 %. Für gut positionierte und auf ihr jeweiliges Einzugs-gebiet ausgerichtete Shopping Center stabilisierten sich die Renditen bei 3,90 %. Wie bereits im letzten Quartal war der stärkste Rückgang der Renditen bei Logistikimmobilien zu beobachten. Hier sanken die Spitzenrenditen binnen der letzten drei Monate um weitere 10 Basispunkte auf aktuell nur noch 4,40 %.Trotz des leichten Anstiegs bei Staatsanleihen sollten die Immobilienrenditen bis Ende des Jahres weiter leicht nach

Transaktionsvolumen nach Nutzungsart

Einfl uss von Mietpreis- und Renditeänderung auf das Wachstum der Kapitalwerte von Büroimmobilien

Aggregierte Zahlen für Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart ohne Kombieff ekte

* Hotels, Grundstücke, Spezialimmobilien

Spitzenrendite in 1A-Lagen (Aggregierte Nettoanfangsrendite in den Big 7 in %)

Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018

Büro 3,47 3,47 3,39 3,27 3,26

Einzelhandel: Shopping Center 4,00 4,00 4,00 3,90 3,90

Einzelhandel: Fachmarktzentren 4,90 4,90 4,70 4,60 4,50

Einzelhandel: einzelne Fachmärkte 5,40 5,40 5,40 5,30 5,20

Einzelhandel: Geschäftshäuser 3,48 3,48 2,96 2,96 2,93

Lager/Logistik 4,91 4,91 4,70 4,50 4,40

Transaktionsvolumen nach Käufer- und Verkäufertyp (Mio. Euro)

Büro-Spitzenrendite in %

Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018

Berlin 3,00 3,00 3,00 2,90 2,90

Düsseldorf 3,90 3,90 3,75 3,45 3,45

Frankfurt/M 3,50 3,50 3,25 3,25 3,25

Hamburg 3,25 3,25 3,25 3,05 3,05

Köln 3,85 3,85 3,65 3,45 3,45

München Region 3,30 3,30 3,30 3,30 3,20

Stuttgart 3,50 3,50 3,50 3,50 3,50

Investmentmarktüberblick | 1. Quartal 2018 7

me der österreichischen Buwog durch die Vonovia schlug wieder einmal ein großer Wohnungsmarktakteur zu: mit ca. 2,9 Mrd. Euro für den deutschen Teil des Portfolios wurde das Transaktionsvolumen in den ersten drei Monaten auf 7,1 Mrd. Euro (48.000 Wohnungen) katapultiert, nur im Re-kordjahr 2015 waren es mit 11 Mrd. Euro mehr. Das diesjäh-rige Quartalsergebnis macht bereits jetzt fast die Hälft e des Transaktionsvolumens des gesamten Vorjahres aus. Die Vergleiche fallen entsprechend hoch aus: ein Plus von 109 % gegenüber dem Vergleichszeitraum 2017, der 5-Jahres-schnitt der jeweils ersten Quartale um den Faktor 2,4 über-schritten (auch ohne die Buwog-Übernahme ein über-durchschnittliches Ergebnis), das 10-Jahresmittel um den Faktor 1,5 getoppt. Fünf Transaktionen, die in der Größen-klasse zwischen 1.000 und 2.500 Wohneinheiten gehandelt wurden, erwiesen sich als solide Basis des insgesamt ho-hen Volumens: allein sie kamen auf einen Anteil von einem Viertel des gesamten Transaktionsvolumens und machen deutlich, welche Lose derzeit gesucht werden. Investoren präferieren ein homogenes Portfolioprofi l, das optimal zu ihrer jeweiligen Anlagestrategie passt. Beimischungen von

unten tendieren. Damit verringert sich die positive Rendite-lücke langsam und es ist zu erwarten, dass die Preise ihren Höhepunkt erreichen werden. Ein starker unmittelbarer Zusammenhang zwischen langlaufenden Staatsanleihen und Immobilienrenditen ist grundsätzlich aber nicht festzu-stellen. Erst wenn die Kapitalmarktzinsen weiter und nach-haltig nach oben tendieren, sollten auch die Renditen für Immobilien eine Wende einleiten. Für die Wertentwicklung bleibt allerdings abzuwarten, welche Gegenbewegung durch die nach wie vor steigenden Mieten entfacht wird, denn es darf nicht vergessen werden, dass steigende Zin-sen Begleiter einer positiven Konjunkturentwicklung sind mit entsprechend positiven Folgen für die Mietpreisent-wicklung.

Megadeal treibt gewerblichen Wohninvestmentmarkt auf überdurchschnittlich hohes Transaktionsvolumen Der gewerbliche Wohninvestmentmarkt ist mit einem Me-gadeal in das Jahr 2018 gestartet – dies nach 12 Monaten ohne jegliche Transaktion über 1 Mrd. Euro. Mit der bereits im alten Jahr angekündigten und nun erfolgten Übernah-

Transaktionsmarkt Wohnobjekte und -portfolios

me der österreichischen Buwog durch die Vonovia schlug wieder einmal ein großer Wohnungsmarktakteur zu: mit ca. 2,9 Mrd. Euro für den deutschen Teil des Portfolios wurde das Transaktionsvolumen in den ersten drei Monaten auf 7,1 Mrd. Euro (48.000 Wohnungen) katapultiert, nur im Re-kordjahr 2015 waren es mit 11 Mrd. Euro mehr. Das diesjäh-

unten tendieren. Damit verringert sich die positive Rendite-lücke langsam und es ist zu erwarten, dass die Preise ihren Höhepunkt erreichen werden. Ein starker unmittelbarer Zusammenhang zwischen langlaufenden Staatsanleihen und Immobilienrenditen ist grundsätzlich aber nicht festzu-

Ø-Transaktionsvolumen 2013-2017:

16,6 Mrd. Euro

Investmentmarktüberblick | 1. Quartal 2018 8

Investmentmarktüberblick | 1. Quartal 2018 99

mit über 40 % auch hier wesentlich höher als in den Vor-jahren. Bemerkenswert hierbei ist, dass die Private Equity Fonds mit einer neuen Strategie zurück sind. Nachdem sie in den letzten sieben Jahren in Deutschland tendenziell zu den Nettoverkäufern gezählt hatten, erwerben sie nun wie-der Wohnungsbestände in Berlin, Frankfurt und Hamburg. Aufgrund des Erwerbs der Buwog durch Vonovia bleiben die börsennotierten Wohnungskonzerne die Käuferklasse mit dem höchsten Vermögensaufbau (von 2,8 Mrd. Euro) bei Wohnimmobilien. Ohne diesen Megadeal läge der Ver-mögensaufbau allerdings bei lediglich 85 Mio. Euro. Die Konzerne haben zunehmend Schwierigkeiten durch Port-folioankäufe zu wachsen. Es fehlt das passgenaue Produkt. Ihnen bleibt bei der aktuellen Marktlage lediglich die Opti-on internationalen Wachstums, wie es etwa durch die Vo-novia in Österreich realisiert würde, oder die Bestandsent-wicklung inklusive dem Ankauf von Projektentwicklungen. Bei Projektentwicklungen stehen die Konzerne in großer Konkurrenz zu Banken, Versicherungen, Pensionsfonds bzw. den deutschen Spezialfonds. Diese Investorengrup-pen haben im ersten Quartal mehr als 1,7 Mrd. Euro aufge-baut und sind in der Lage, durch ihre langen Investitions-horizonte hohe Preise aufzurufen. Wohnimmobilien gelten bei ihnen als Ersatz für fi xed income investments mit be-grenztem Risiko, wie etwa bei Staatsanleihen. An dieser Entwicklung wird einer der Hauptreiber des Wohnungs-marktes deutlich: Solange die Zinsen innerhalb der Euro-zone nicht wesentlich ansteigen, bleibt für langfristig orien-tierte Investoren der stabile deutsche Wohnungsmarkt mit seinen berechenbaren Mieterträgen und dem geringen Neubauvolumen weiterhin ein attraktives Investitionsziel. Unter weiterer Berücksichtigung der spezifi schen Wohn-produkte wie Mikrowohnen, das insbesondere auch für in-ternationale Investoren interessant ist, kann davon ausge-gangen werden, dass das Transaktionsvolumen auch 2018 ein Niveau von mehr als 15 Mrd. Euro erreichen wird. Denn auch wenn die handelbaren Portfolios knapp bleiben wer-den: das Preisniveau wird weiter steigen.

Objekten mit anderen wirtschaft lichen Parametern stehen weniger im Fokus, egal ob mit einem verbessernden oder verschlechternden Eff ekt auf das Gesamtportfolio. Denn nur mit einem homogenen Produkt lassen sich klare Chan-cen identifi zieren, Businesspläne umsetzen und letzten En-des auch die hohen Preise rechtfertigen. Diese Investment-spezialisierung wird auch deutlich an den drei Mikro- und Studentenapartmentportfolios, die gleich zu Beginn des Jahres gehandelt wurden. Mit dem Staatsfonds von Singa-pur (GIC) und dem amerikanischen Investor Harrison Street sind dabei zwei internationale Investoren in den deutschen Mikroapartmentmarkt eingestiegen. Mit über 1,4 Mrd. Euro hat dieser Markt bereits jetzt schon ein noch nie gemesse-nes Niveau erreicht. Wir gehen davon aus, dass sich Mik-roapartments als eigene Assetklasse im Jahresverlauf etab-lieren werden. Auch ein anderer, schon seit längerem auf-grund der Produktarmut zu beobachtende Trend wird an-halten: der Verkauf von Projektentwicklungen. Mit 29 von 101 Transaktionen gehen rund 30 % des Gesamtvolumens auf das Konto von Forward Deals. Aufgrund der anhaltend hohen Nachfrage nach Wohnraum, besonders in den Bal-lungsgebieten, ist dieser steigende Anteil ein Zeichen dafür, dass das Angebot in Reaktion auf das Ungleichgewicht und die steigenden Preise ausgeweitet wird. Die Käufer deut-scher Wohnimmobilien sind maßgeblich deutsche Gesell-schaft en. Über 80 % des investierten Kapitals kam aus dem Inland. Die Top 3 Länder mit ausländischem Kapital waren die USA (570 Mio. Euro), Singapur (350 Mio. Euro) und Groß-britannien (220 Mio. Euro). Der Vorteil deutscher Investoren ist die hervorragende Marktkenntnis. Internationale Bewer-ber tun sich oft schwer, insbesondere mit der Struktur des Wohnimmobilienmarktes mit geringen Eigentümerquoten, dem Mieterschutz und lokalen Wohnungsmärkten. Aller-dings: Berlin machte – zumindest in der Momentaufnahme der ersten drei Monate – die Ausnahme: In die Hauptstadt fl oss erstmals mehr Kapital (zwei Drittel der insgesamt 1,1 Mrd. Euro) von ausländischen Anlegern als von deutschen. Auf Platz 2 in der regionalen Betrachtung des gewerblichen Wohnungsinvestmentmarktes liegt die Region Frankfurt-Rhein-Main. Bei einem Transaktionsvolumen von 650 Mio. Euro bewegte sich der Anteil internationaler Kapitalgeber

Kontakt

NameTitle/FunctionCitytel +49 (0) 00 000000 [email protected]

jll.de Alle Informationen rund um JLL und unsere Dienstleistungenjll.de/research Alle Research-Berichte zu aktuellen Marktzahlen und Spezialthemenjll.de/immo Gewerbeimmobilienangebote zur Miete und zum Kauf deutschlandweit

Copyright © JONES LANG LASALLE SE, 2018.

Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haftung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt. Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner Wertpapiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanlagen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

Willi Weis Head of Industrial Investment Germany, Team Leader Industrial Investment München Frankfurt+49 (0) 69 2003 [email protected]

Dr. Konstantin KortmannHead of Residential Investment GermanyFrankfurt+49 (0) 69 2003 [email protected]

Copyright © JONES LANG LASALLE SE, 2018.

Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haftung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt. Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner Wertpapiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanlagen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

KontakteSandra Ludwig Head of Retail Investment Germany Hamburg +49 40 350011 207 [email protected]

Helge ScheunemannHead of Research GermanyHamburg+49 (0) 40 350011 [email protected]

Marcus LütgeringHead of Office Investment Germany München+49 (0) 89 290088 [email protected]

jll.de Alle Informationen rund um JLL und unsere Dienstleistungenjll.de/research Alle Research-Berichte zu aktuellen Marktzahlen und Spezialthemenjll.de/immo Gewerbeimmobilienangebote zur Miete und zum Kauf deutschlandweit