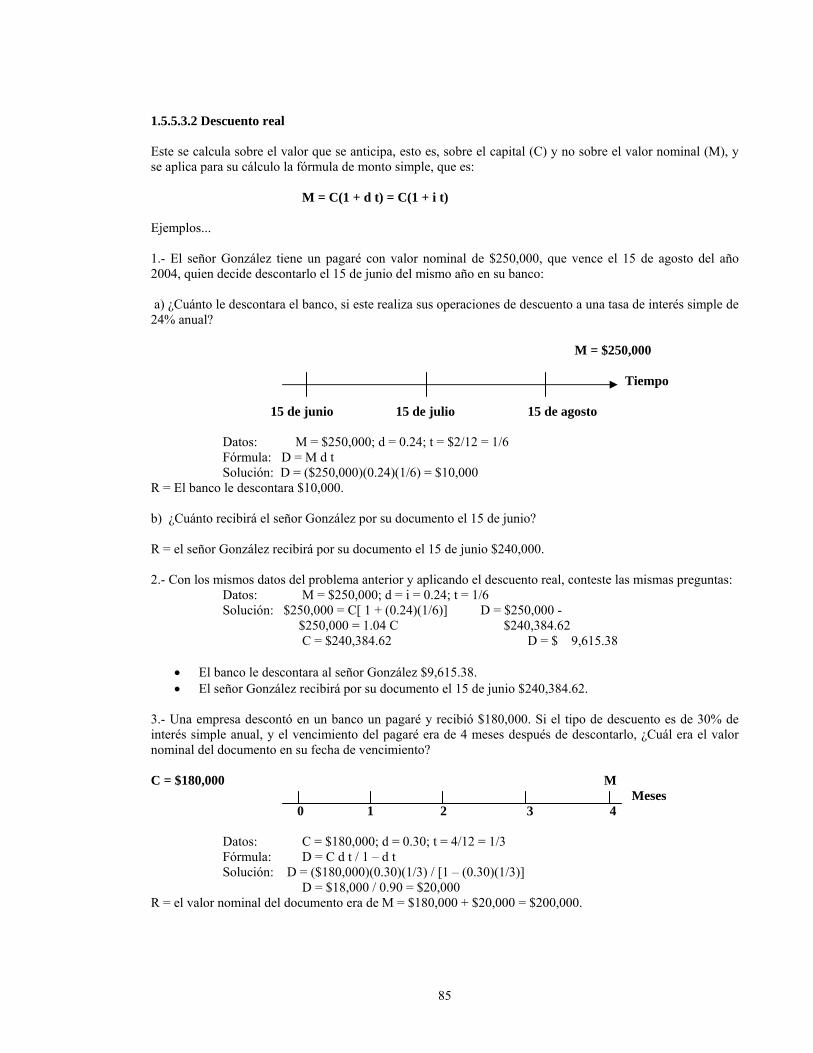

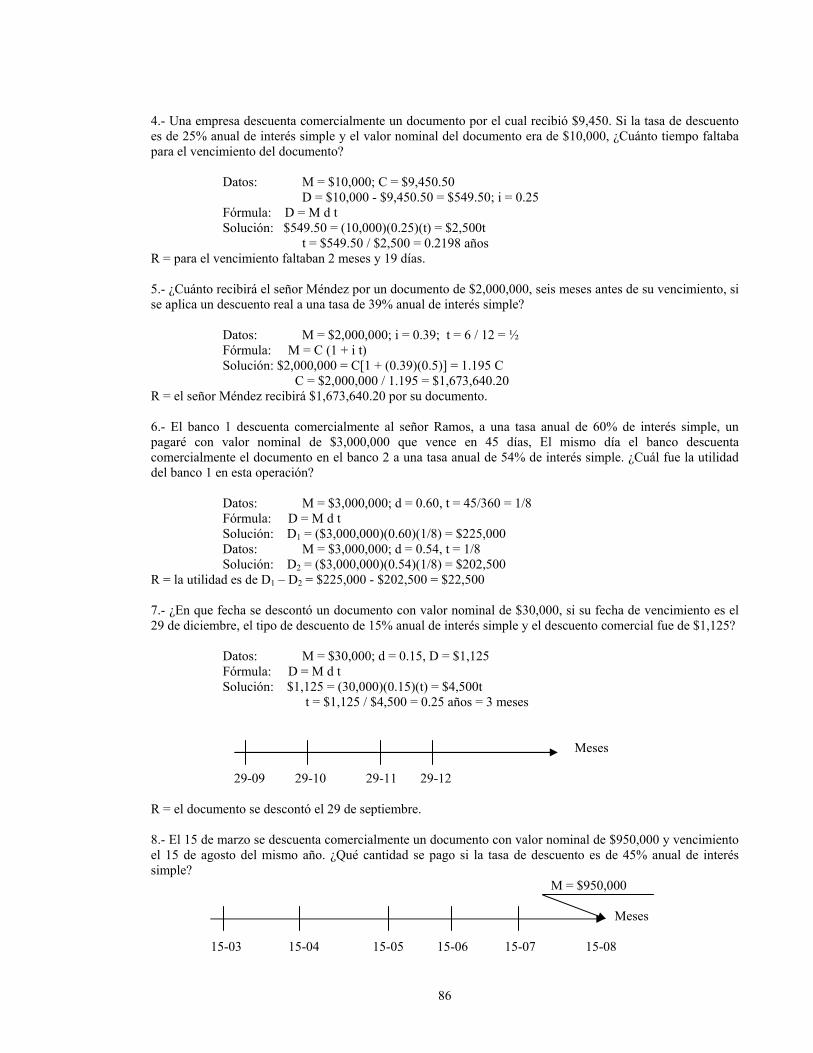

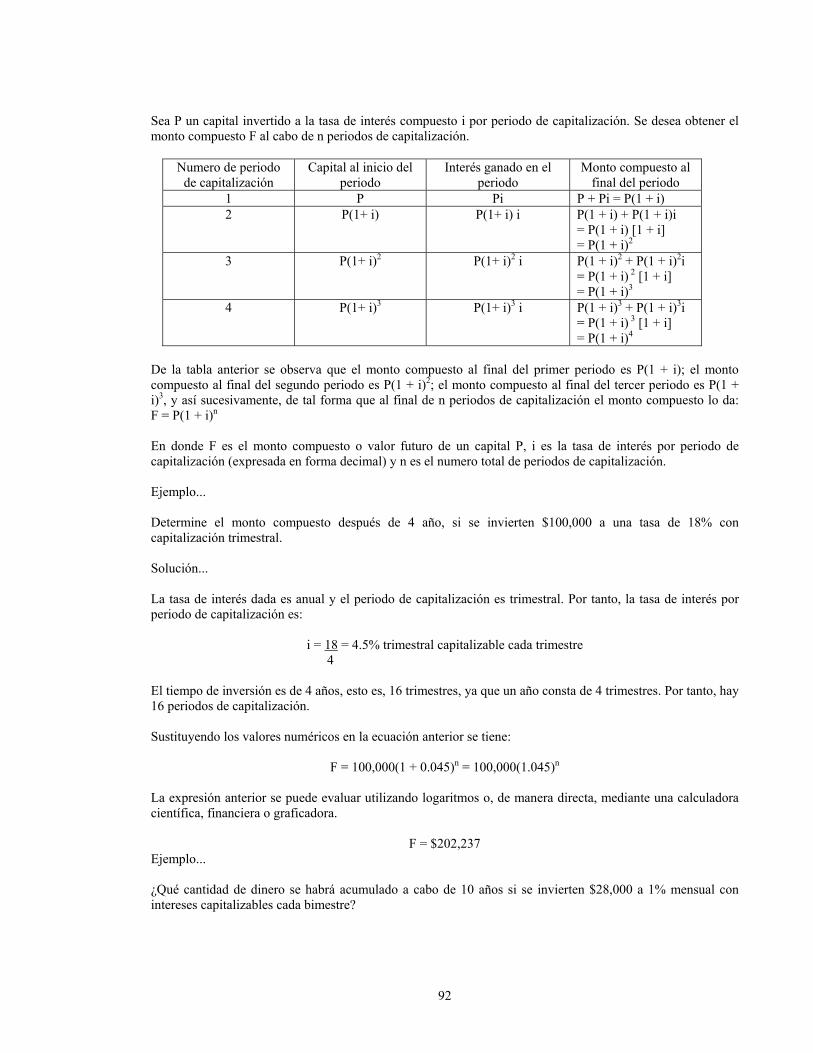

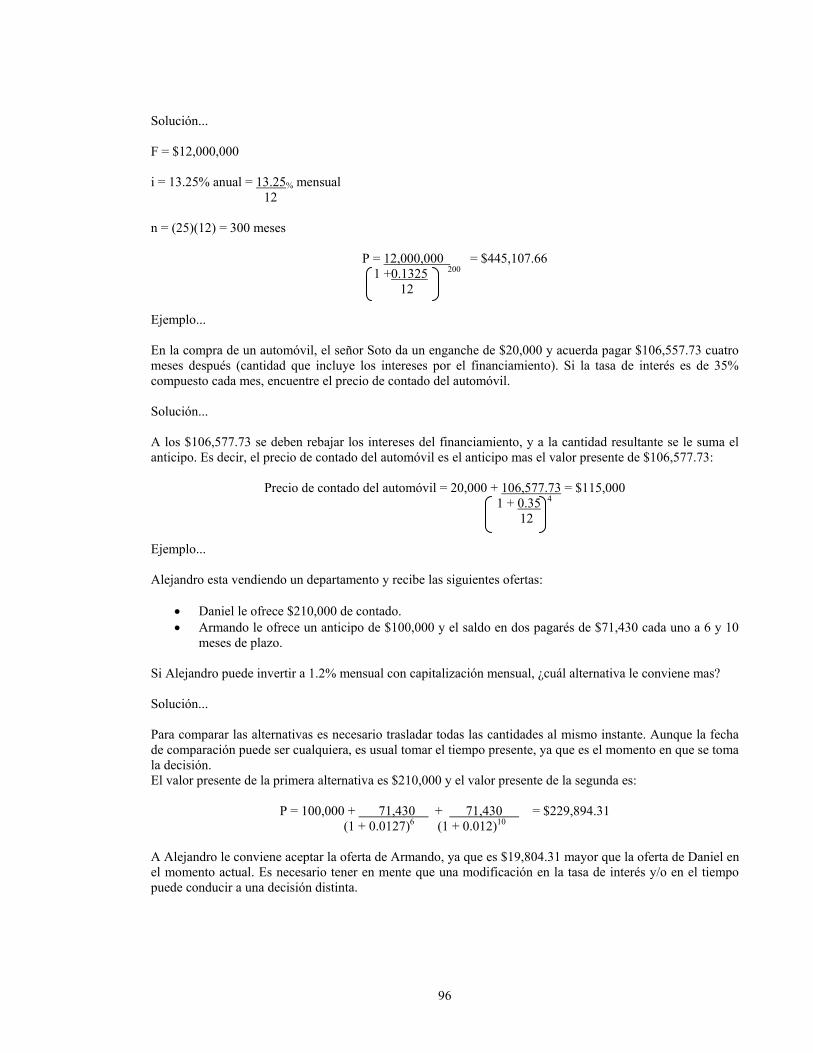

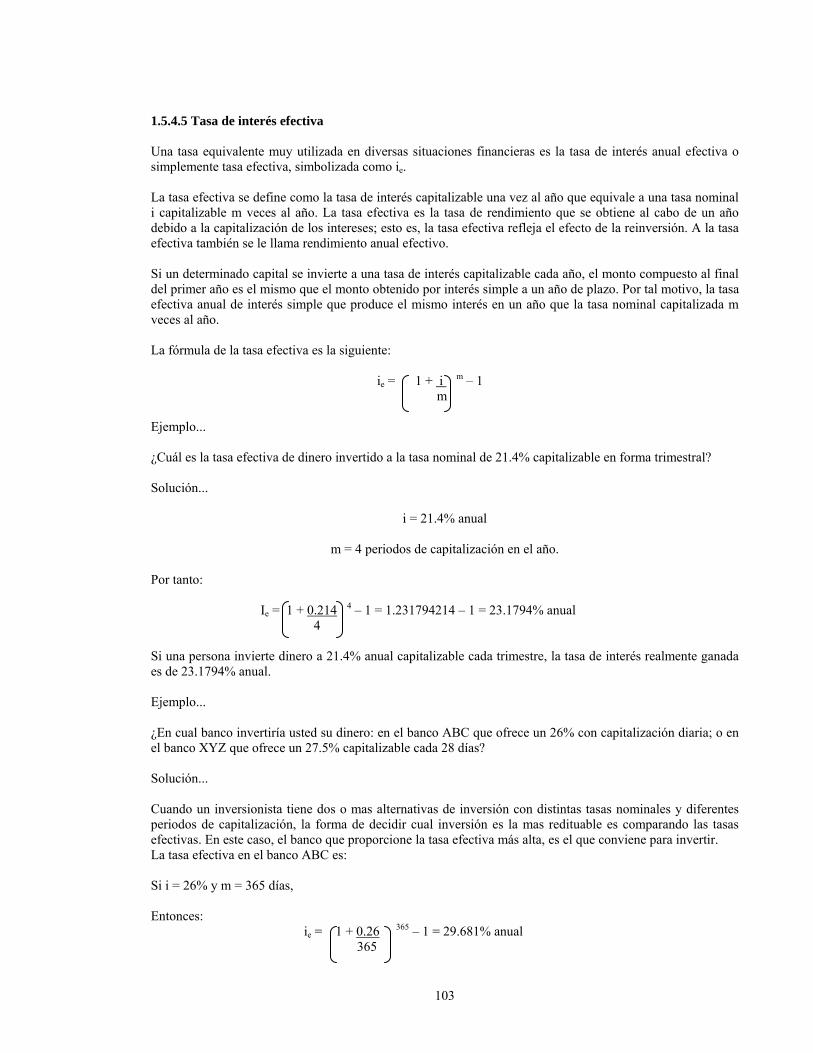

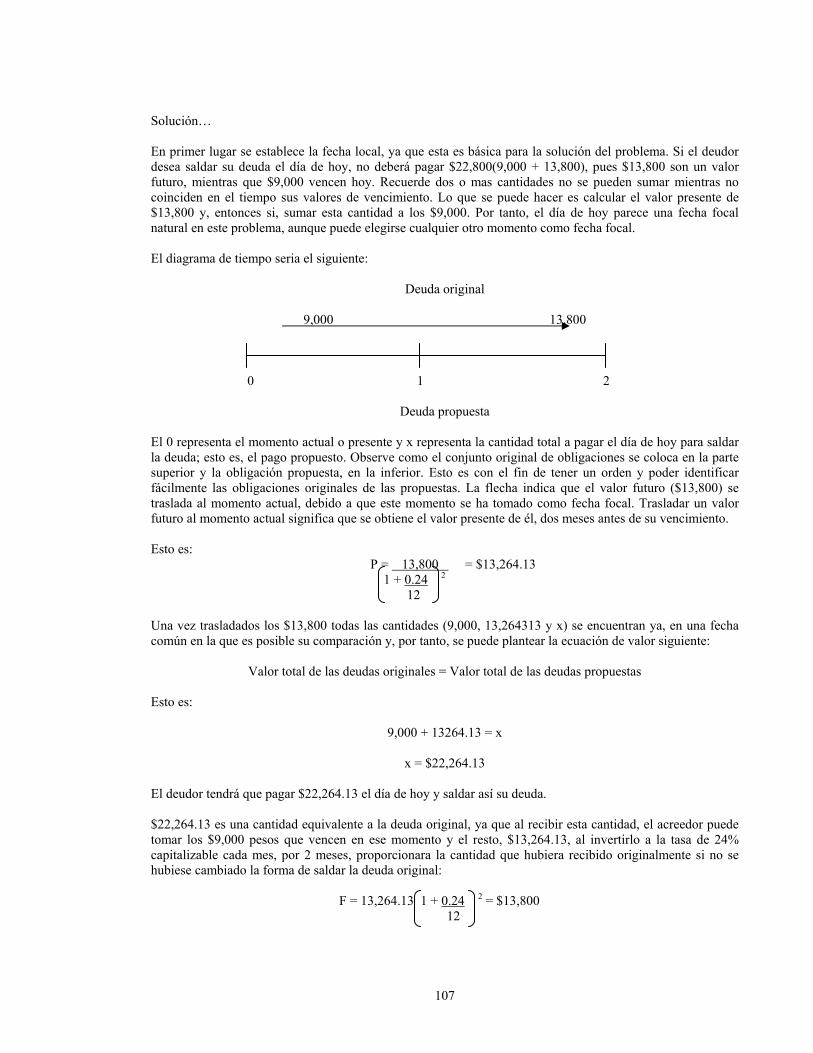

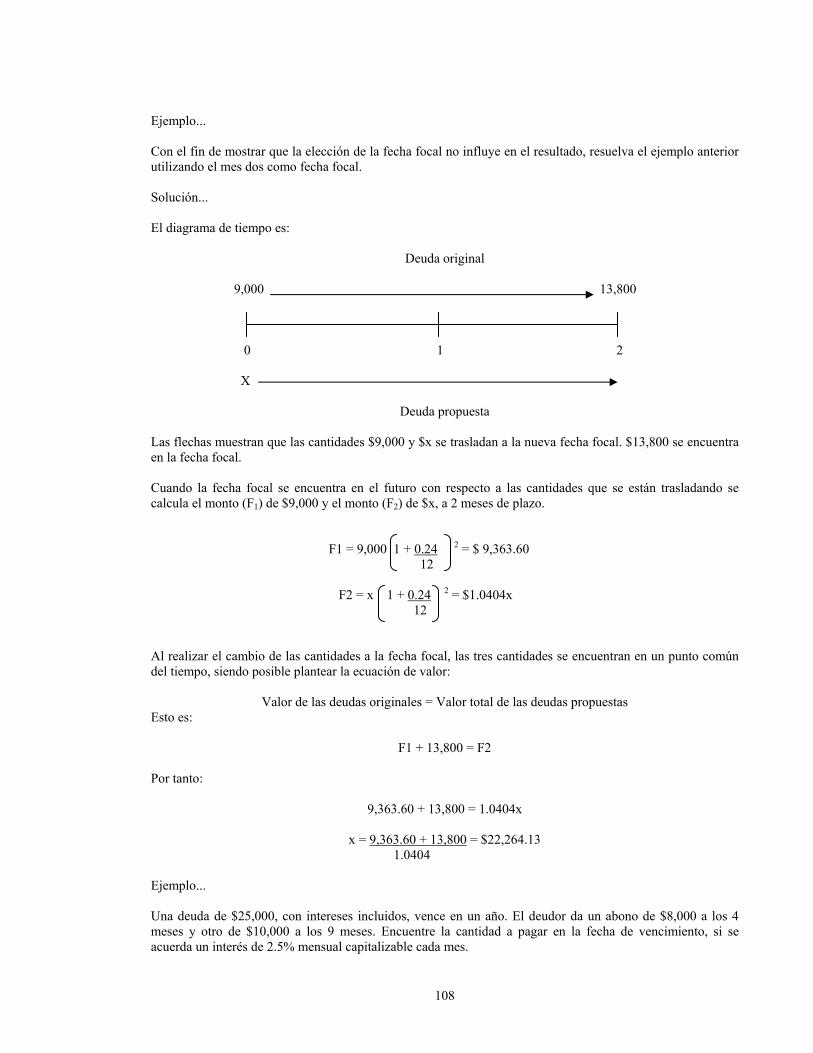

instituto politÉcnico nacionaltesis.ipn.mx/jspui/bitstream/123456789/2449/1/1100_2006_esca-t… ·...

TRANSCRIPT

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

SEMINARIO:

“PLANEACIÓN FINANCIERA DE LA EMPRESA A CORTO Y LARGO PLAZO.”

TEMA:

LA EMPRESA, SU OPERACIÓN Y SU ENTORNO.

INFORME FINAL PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO.

PRESENTAN:

• AZUCENA RIVERA GOMEZ.

• CESAR REYES VAZQUEZ.

• JOSE ALBERTO AGUIRRE BARRERA.

• JOSE ALBERTO VALVERDE CORONA.

• LETICIA VILLEGAS ALONSO.

• MAYRA BRITO DOMINGUEZ.

CONDUCTOR DE SEMINARIO:

C. P. ARTURO VILLICAÑA SOTO.

MÉXICO, D.F., OCTUBRE DE 2006

AGRADECIMIENTOS.

Al Instituto Politécnico Nacional.

Por recibirnos con las puertas abiertas, brindándonos con ello la oportunidad de realizar una de nuestras

metas, concluir una carrera profesional y así lograr nuestra superación personal.

A la Escuela Superior De Comercio Y Administración.

Que nos acogió y nos brindo el apoyo, proporcionándonos los elementos necesarios para prepararnos cada día

mejor y así llegar a ser excelentes profesionales.

A los Maestros.

Por ser una guía a lo largo de nuestros estudios, por brindarnos sus conocimientos, experiencias, amistad y

por ayudarnos a crecer día con día.

PAGINA INTRODUCCIÓN 12 1.1 CAPITULO 1 LA EMPRESA, SU OPERACIÓN Y SU ENTORNO 1.1.1 LA EMPRESA, SU OPERACIÓN Y SU ENTORNO 13 1.1.1.1 Introducción 13 1.1.1.2 Objetivo general 13 1.1.1.3 Objetivos específicos 13 1.1.1.4 Antecedentes 13 1.1.1.5 Concepto 13 1.1.1.6 Recursos de una empresa 14 1.1.1.7 Elementos que forman una empresa 15 1.1.1.8 Propósitos de la empresa 16 1.1.1.9 Fines de la empresa. 17 1.1.2 Unidad empresarial y sus distintos aspectos 18 1.1.2.1 Tipos y clasificación de las empresas 18 1.1.2.2 Áreas de actividad (funciones básicas de la empresa) 23 1.1.3 La empresa dentro del contexto económico 24 1.1.3.1 El negocio y la función financiera 24 1.1.4 Empresa globalizada 25 1.1.4.1 Clasificación de las empresas según su participación internacional. 27 1.1.4.2 El factor de riesgo y la corporación multinacional. 27 1.1.4.3 La fuerza de las compañías multinacionales 28 1.1.4.3.1 Tipología del personal que labora en las empresas multinacionales 28 1.1.5 Conclusión 28 1.2 CAPITULO 2. CICLO OPERATIVO 1.2.1 Introducción 29 1.2.2 Concepto 29 1.2.3 Generalidades 29 1.2.4 Características cualitativas de la información financiera 32 1.2.4.1 Restricciones a las características cualitativas 34 1.2.5 Análisis cualitativo del ciclo operativo 35 1.2.6 Análisis cuantitativo 36 1.2.6.1 Estados financieros 37 1.2.6.1.1 Estados Financieros Básicos 39 1.2.6.1.2 Estados financieros secundarios. 40 1.2.6.2 Información financiera 41 1.2.7 Conclusión 41 1.3 CAPITULO 3. CÓMO ELABORAR UN DIAGNÓSTICO FINANCIERO DE

UNA EMRESA EN UN AMBIENTE GLOBALIZADO

1.3.1 Introducción 42 1.3.2 Procedimiento para la realización de un diagnóstico financiero. 42 1.3.3 El diagnóstico financiero fase inicial de la planeación financiera 43 1.3.4 Los estados financieros fundamento del diagnóstico 44 1.3.5 Generalidades de la reexpresión de estados financieros 47 1.3.6 Aspectos generales de la consolidación de estados financieros 50 1.3.6.1 Concepto 50 1.3.6.2 Objetivo 50 1.3.6.3 Justificación 50 1.3.6.4 Formas de consolidación de acuerdo a su giro 51 1.3.6.5 Reglas para la Consolidación de Estados Financieros 51 1.3.6.6 Ventajas 51 1.3.6.7 Desventajas 52 1.3.7 Conclusión 52

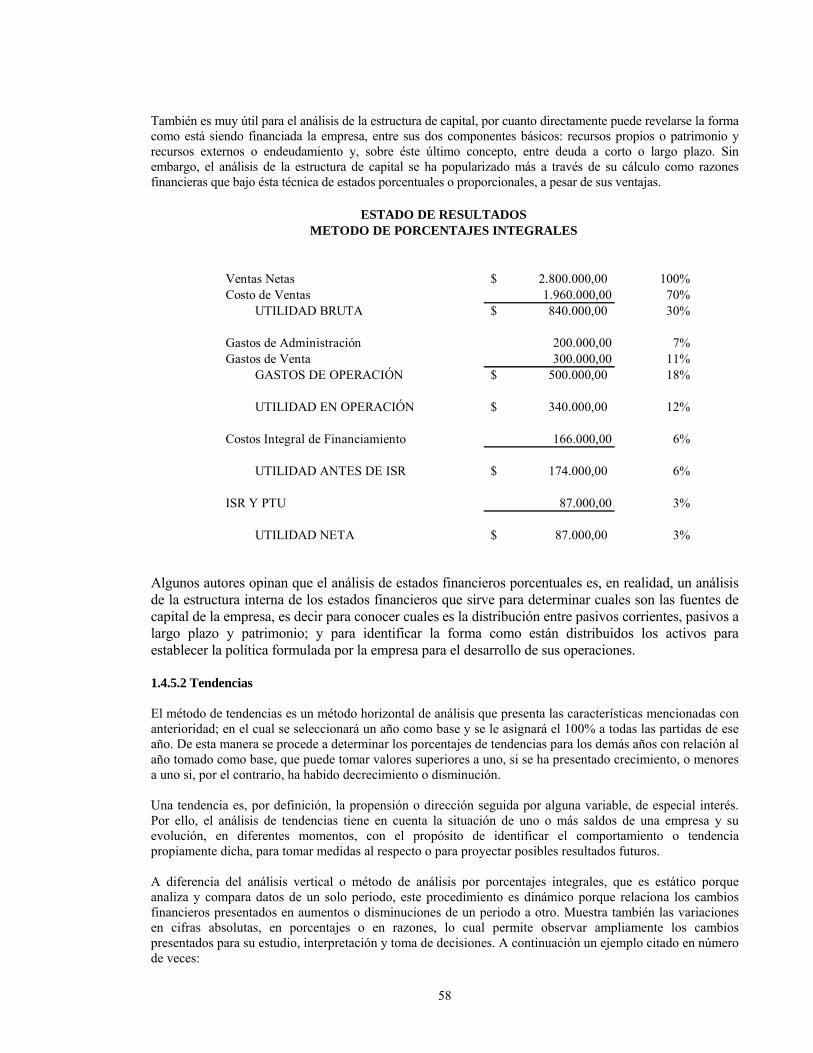

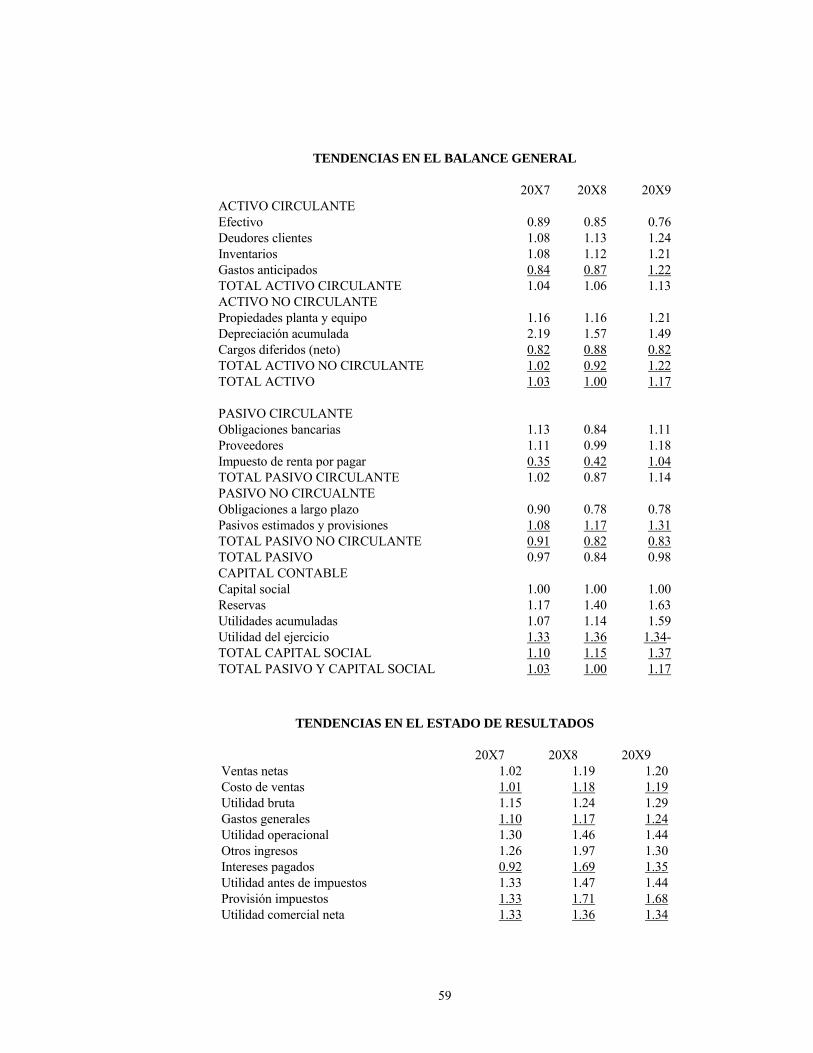

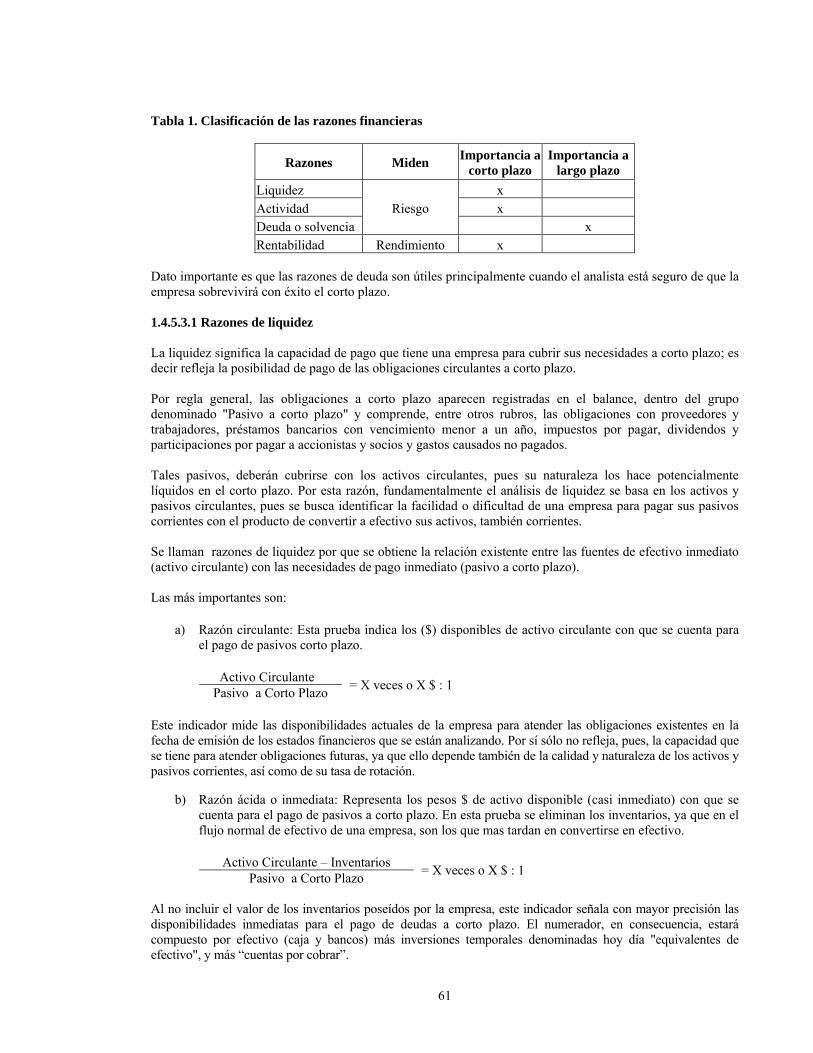

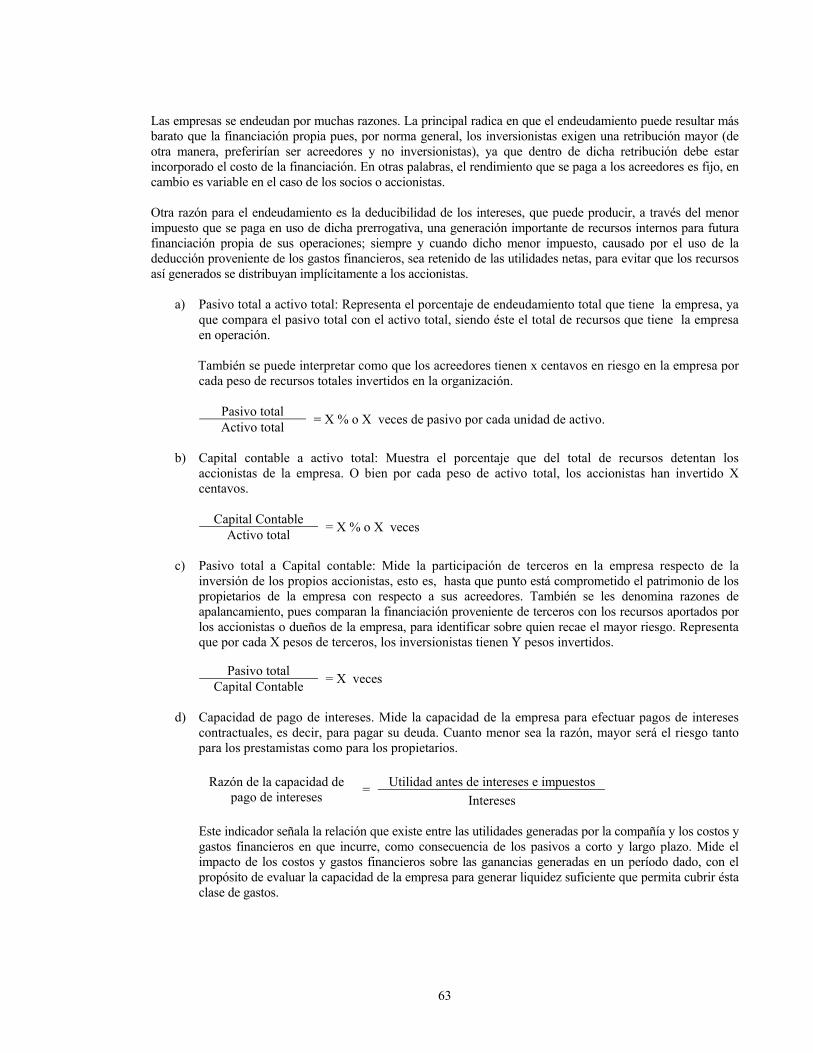

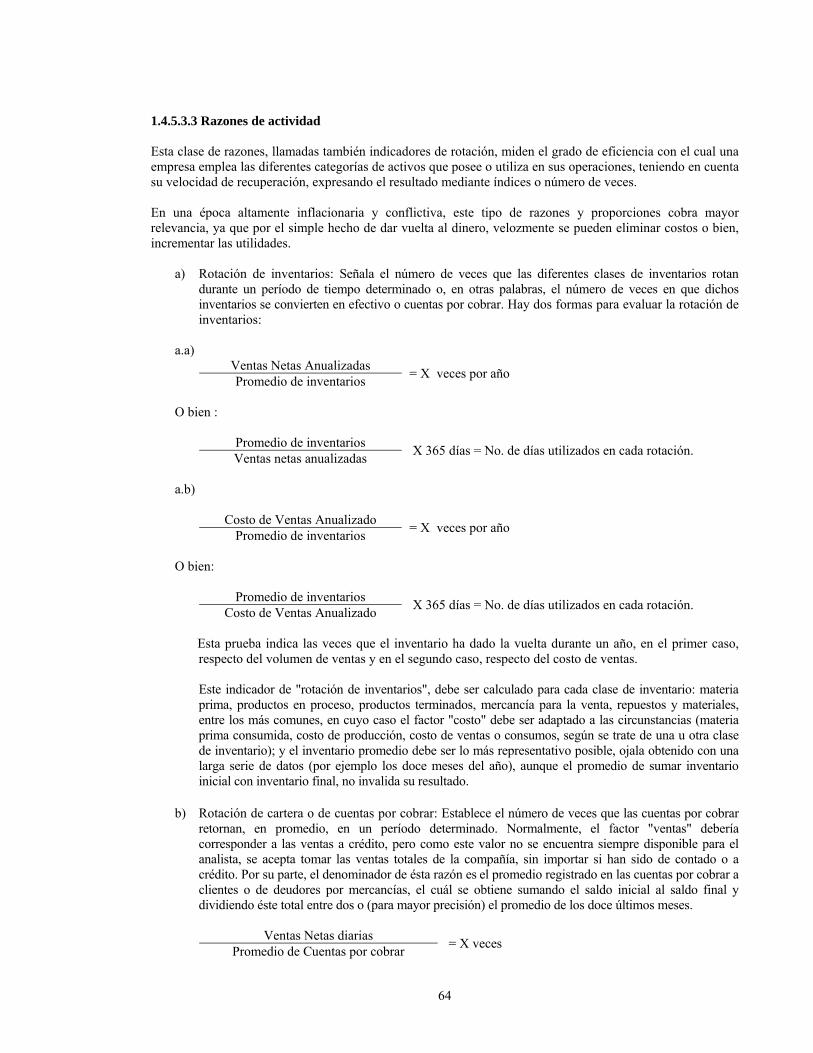

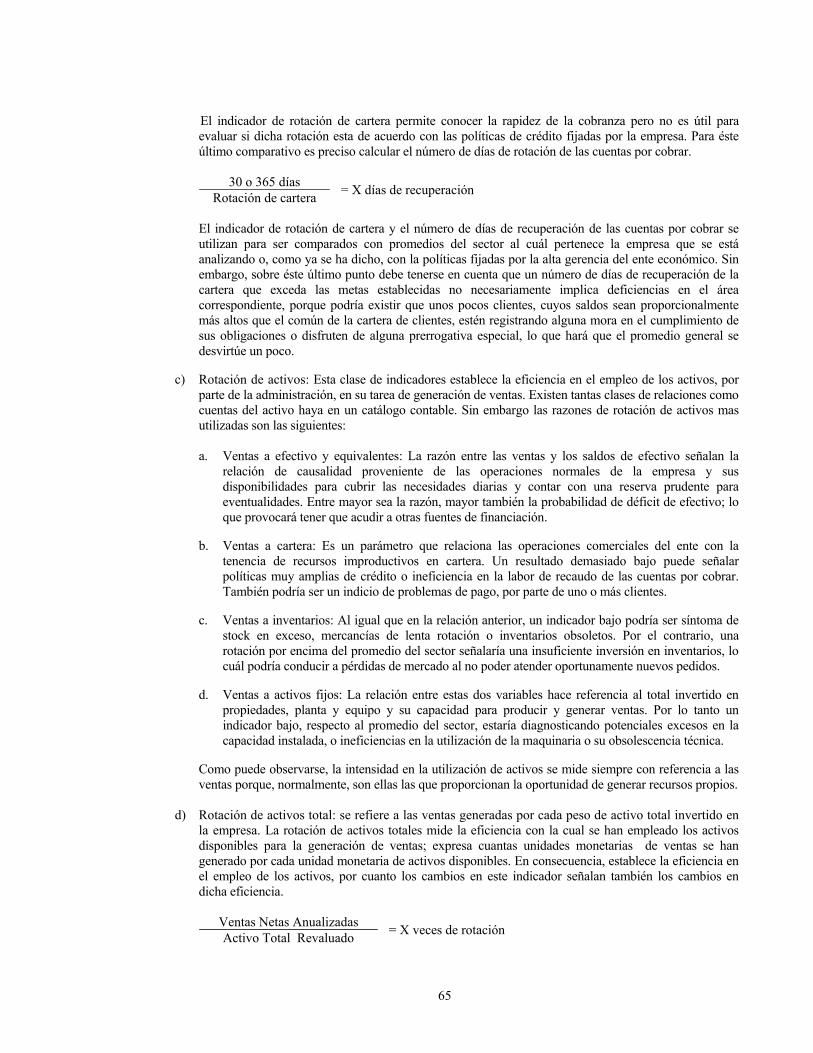

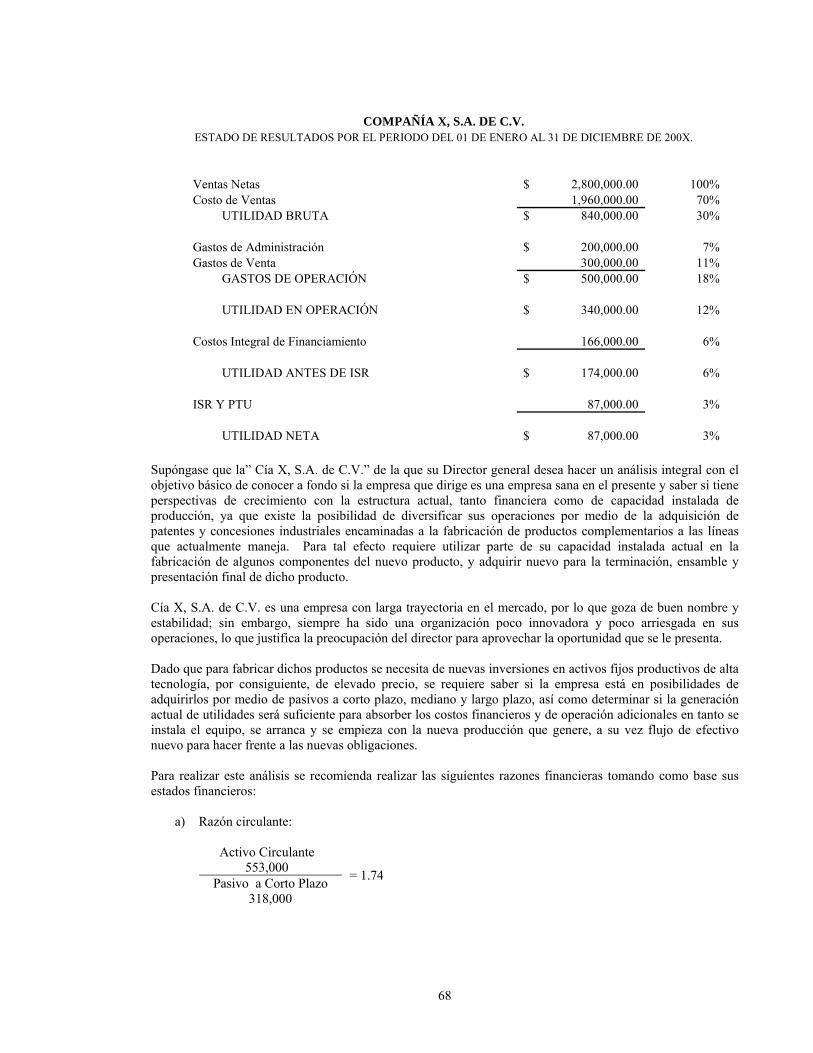

PAGINA 1.4 CAPITULO 4. ANÁLISIS FINANCIERO 1.4.1 Introducción 53 1.4.2 Concepto 53 1.4.3 Usuarios del análisis financiero 53 1.4.4 Objetivos del análisis financiero 54 1.4.5 Métodos de análisis 55 1.4.5.1 Porcentajes integrales 56 1.4.5.2 Tendencias 58 1.4.5.3 Razones y proporciones financieras 60 1.4.5.3.1 Razones de liquidez 61 1.4.5.3.2 Razones de solvencia o endeudamiento 62 1.4.5.3.3 Razones de actividad 64 1.4.5.3.4 Razones de rendimiento o rentabilidad 66 1.4.5.4 Caso práctico de análisis de razones financieras 67 1.4.5.5 Estado de cambios en la situación financiera 71 1.4.6 Generalidades de la reexpresión de estados financieros 73 1.4.7 Conclusión 74 1.5 CAPITULO 5 ELEMENTOS DE MATEMÁTICAS FINANCIERAS 1.5.1 Introducción 75 1.5.2 Valor del dinero en el tiempo 75 1.5.2.1 Valor futuro 75 1.5.2.2 Valor presente 76 1.5.3 Interés simple 77 1.5.3.1 Monto simple 80 1.5.3.2 Tiempo real y tiempo aproximado 83 1.5.3.3 Descuento simple 84 1.5.3.3.1 Descuento comercial 84 1.5.3.3.2 Descuento real 85 1.5.4 Interés compuesto 89 1.5.4.1 Periodos de capitalización 89 1.5.4.2 El valor presente en el interés compuesto 95 1.5.4.3 Interés compuesto con periodos de capitalización fraccionarios 100 1.5.4.4 Tasa de interés nominal 102 1.5.4.5 Tasa de interés efectiva 103 1.5.4.6 Ecuaciones de valor 106 1.5.4.7 Interés compuesto a capitalización continua 114 1.5.4.8 Inflación 118 1.5.5 Anualidades 127 1.5.5.1 Clasificación de las anualidades 127 1.5.5.1.1 Anualidades vencidas u ordinarias 128 1.5.5.1.2 Anualidades anticipadas 133 1.5.5.1.3 Anualidades diferidas 136 1.5.5.1.4 Anualidades generales 139 1.5.6 AMORTIZACIÓN DE DEUDAS 140 1.5.7 FONDOS DE AMORTIZACIÓN 143 1.5.8 Conclusión 145 1.6 CASO PRACTICO INTEGRAL: MONEX CASA DE BOLSA, S.A. DE C.V. 146 CONCLUSIONES 162 Formulario Razones Financieras 163 Formulario Matemáticas Financieras 165 Glosario 167 Bibliografía 176

ÍNDICE ESQUEMÁTICO PAGINA TABLAS

1 Clasificación de las razones financieras 61 2 Formato del Estado de Origen y Aplicación de Recursos 72 3 Frecuencias de capitalización 90 4 Amortización de deuda 141 5 Fondo de amortización 144

DIAGRAMAS 1 Recursos de la empresa 15 2 Propósitos institucionales de la empresa 17 3 Globalización y desarrollo empresarial 20 4 Clasificación de la empresa 22 5 Ciclo Operativo 29 6 Jerarquía de las características cualitativas de los estados financieros. 35

GRAFICAS

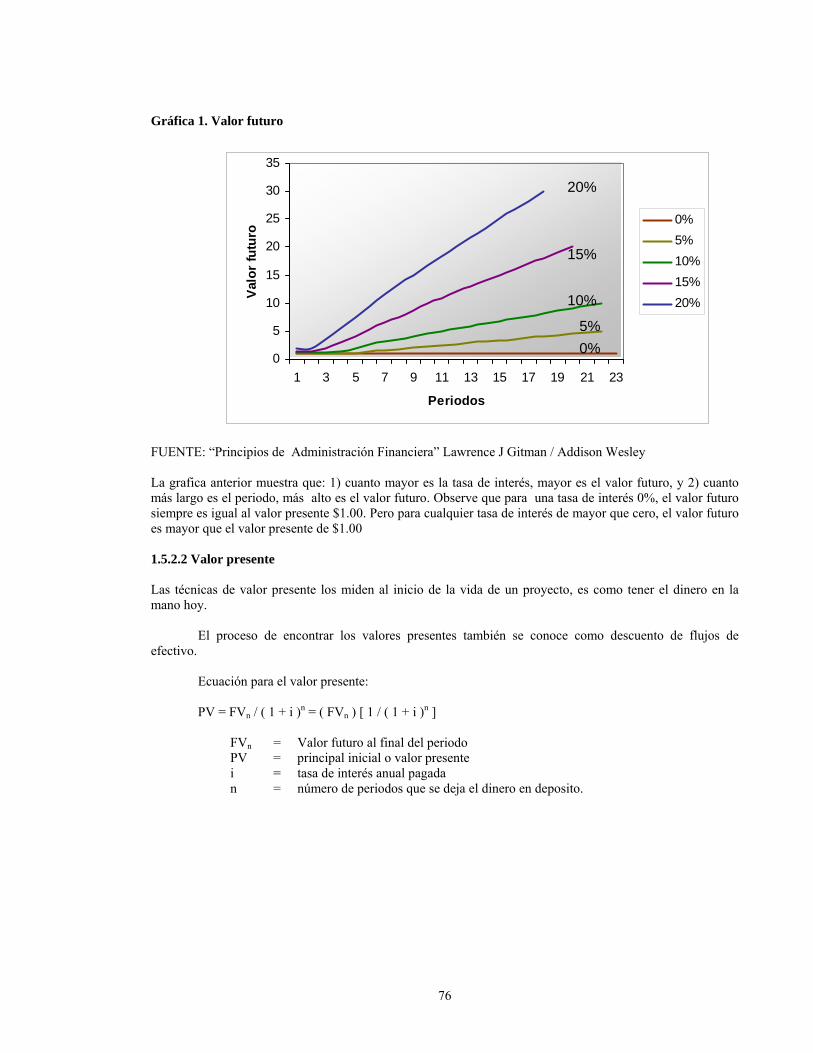

1 Valor futuro 76 2 Valor presente 77

INTRODUCCION

Al enfrentar a la empresa con el entorno económico que la rodea, se hace evidente la transformación que está obligando a los negocios, al mejoramiento de su estructura organizacional; con la finalidad de mantener su permanencia y participación activa en el mercado. Por lo cual, surge la necesidad de diseñar una plataforma financiera que permita a las compañías operar satisfactoriamente y lograr sus objetivos. Lo anterior hace necesario el conocimiento de la gran variedad de empresas que existen en un ambiente competitivo, los objetivos que éstas persiguen, los recursos con que cuentan y la forma en que operan; para así determinar la problemática financiera a la que se enfrentan y sus posibles alternativas de solución. Con este panorama, se plantea el desarrollo de un proceso de planeación financiera que oriente a las empresas sobre el manejo adecuado de sus recursos y el aprovechamiento de oportunidades a su alcance, sobre bases sólidas que consideren los factores económicos más relevantes para una mejor toma de decisiones. Este proceso se inicia cuando se definen las causas que originan las deficiencias de una empresa, es decir, cuando se define el diagnóstico financiero; cuyo fundamento lo constituye el examen exhaustivo de sus estados financieros, mediante la aplicación de métodos de análisis que miden la rentabilidad de la empresa a través de sus resultados y la realidad y liquidez de su situación financiera, para poder determinar su estado actual y predecir su evolución. Por lo tanto, la utilidad y relevancia de esta primer fase, dependerá de la calidad de los datos, cuantitativos y cualitativos, e información financiera que sirvan de base para el análisis. Una vez que se ha definido la problemática a solucionar se establecen y evalúan las posibles alternativas de solución y se opta por aquella que represente menor riesgo para la empresa. Es importante mencionar que los problemas financieros obligan la mayor parte de las veces a la obtención del financiamiento externo que en muchas ocasiones requiere de la aplicación de pruebas matemáticas que permitan estudiar el comportamiento de fenómenos que impactan dicha decisión, por lo que es importante conocer entre otros aspectos el comportamiento de las tasas de interés y del valor del dinero a través del tiempo. Esperando lograr una visión más amplia en las personas que a diario se enfrentan a la necesidad de sanar las finanzas de las empresas, se desarrolla el presente trabajo de investigación documental denominado “La empresa, su operación y su entorno”; mismo que incluye un caso practico de una de las compañías mas grandes en México cuya denominación es Monex Casa de Bolsa, S.A. de C.V. (Monex), la cual pertenece al ramo de servicios. El análisis de los estados financieros de Monex se realizará mediante la aplicación de razones financieras con la finalidad de conocer la posición en la que se encuentra; adicionalmente se realizó un estudio sobre las diversas alternativas de financiamiento, a través del empleo de herramientas matemáticas, tales como interés compuesto, tablas de amortización y anualidades. Es importante mencionar que las mejores decisiones son resultado del estudio detallado de la información existente.

13

1.1 CAPITULO 1 LA EMPRESA, SU OPERACIÓN Y SU ENTORNO 1.1.1 LA EMPRESA, SU OPERACIÓN Y SU ENTORNO 1.1.1.1 Introducción El siguiente capítulo se enfoca a las generalidades sobre la empresa, con el cual se podrán diferenciar los tipos de empresa existentes de acuerdo con los criterios proporcionados, conocer las diferentes clasificaciones, los diferentes tipos de recursos con los que puede contar una empresa, así como el contexto en una empresa globalizada. 1.1.1.2 Objetivo general Introducir al lector en el conocimiento de la empresa, de la relación que existe con la administración financiera y de su importancia para la adecuada interpretación en los estados financieros. 1.1.1.3 Objetivos específicos

a) Definir el concepto de empresa. b) Diferenciar los distintos tipos de empresa, de acuerdo con los criterios existentes, además de

aplicarlos a situaciones prácticas. c) Determinar los propósitos de la empresa y su importancia. d) Explicar en qué consisten los recursos de la empresa. e) Explicar las características de una empresa. f) Realizar diagnósticos financieros de la empresa, así como una adecuada planeación financiera de la

misma. 1.1.1.4 Antecedentes La empresa nació para atender las necesidades de la sociedad creando satisfactores a cambio de una retribución que compensara el riesgo, los esfuerzos y las inversiones de los empresarios. En la actualidad, las funciones de la empresa ya no se limitan a las mencionadas antes. Al estar formada por hombres, la empresa alcanza la categoría de un ente social con características y vida propias, que favorece el progreso humano- como finalidad principal- al permitir en su seno la autorrealización de sus integrantes y al influir directamente en el avance económico del medio social en el que actúa. En la vida de toda empresa, el factor humano es decisivo. La administración establece los fundamentos para lograr armonizar los numerosos y en ocasiones divergentes intereses de sus miembros: accionistas, directivos, empleados, trabajadores y consumidores. 1.1.1.5 Concepto Existen diferentes conceptos para definir a una empresa, ya que se le dan diversos enfoques como pueden ser: económico, jurídico, filosófico, social o administrativo; sin embargo una definición simple podría ser la siguiente: La empresa es la unidad económico-social en la que el capital, el trabajo y la dirección se coordinan para realizar una producción socialmente útil de acuerdo con las exigencias del bien común. Anthony Jay define a la empresa como una institución para el empleo eficaz de los recursos mediante un gobierno (junta directiva), para mantener y aumentar la riqueza de los accionistas y proporcionarles seguridad y prosperidad a los empleados.

14

Diccionario de la Real Academia Española. La empresa es la entidad integrada por el capital y el trabajo, como factores de producción y dedicada a actividades industriales, mercantiles o de prestación de servicios, con fines lucrativos y la consiguiente responsabilidad. Isaac Guzmán Valdivia. La empresa es la unidad económico – social en la que el capital, el trabajo y la dirección se coordinan para lograr una producción que responda a los requerimientos del medio humano en que la propia empresa actúa. José Antonio Fernández Arena. La empresa es la unidad productiva o de servicio que, constituida según aspectos prácticos o legales, se integra por recursos y se vale de la Administración para lograr sus objetivos. Petersen y Plowman. La empresa es la actividad en la cual varias personas cambian algo de valor, bien se trate de mercancías o de servicios, para obtener una ganancia o utilidad mutuas. Roland Caude. La empresa es un conjunto de actividades humanas colectivas, organizadas con el fin de producir bienes o rendir beneficios. Con base en el análisis de las definiciones anteriores, es posible definir a la empresa como un grupo social en el que, a través de la administración del capital y el trabajo, se producen bienes y/o servicios tendientes a la satisfacción de las necesidades de la comunidad. 1.1.1.6 Recursos de una empresa Para que una empresa pueda lograr sus objetivos, es necesario que cuente con una serie de elementos, recursos o insumos que conjugados armónicamente contribuyen a su funcionamiento adecuado. Es importante estudiar los recursos de la empresa porque uno de los fines de la administración es la productividad, o sea, la relación entre la producción obtenida y de los recursos utilizados para lograrla. En esta forma, el administrador siempre deberá evaluar la productividad de los recursos, mismos que se clasifican en: 1. Recursos Materiales: Son los bienes tangibles con que cuenta la empresa para poder ofrecer sus servicios, tales como: Instalaciones: edificios, maquinaria, equipo, oficinas, terrenos, instrumentos, etc.; Materia prima: materias auxiliares que forman parte del producto, productos en proceso, productos terminados, etc. 2. Recursos Técnicos: Son aquellos que sirven como herramientas e instrumentos auxiliares en la coordinación de los otros recursos, pueden ser: Sistemas de producción, de ventas, de finanzas, administrativos, fórmulas, patentes, marcas, etc. 3. Recursos Humanos: Estos recursos son indispensables para la existencia de cualquier grupo social; ya que de ellos depende el manejo y funcionamiento de los demás recursos. Los recursos humanos poseen las siguientes características: posibilidad de desarrollo, ideas, imaginación, creatividad, habilidades, sentimientos, experiencias, conocimientos, etc. Estas características los diferencian de los demás recursos, según la función que desempeñan y el nivel jerárquico en que se encuentren pueden ser: obreros calificados y no calificados, oficinistas igualmente calificados y no calificados, supervisores que se encargaran de vigilar el cumplimiento de las actividades, técnicos que efectuarán nuevos diseños de productos, sistemas administrativos, métodos, controles, etc., ejecutivos quienes se encargaran de poner en ejecución las disposiciones de los directivos y directores, ellos fijarán los objetivos, estrategias, políticas, etc.

15

La administración debe poner especial interés en los recursos humanos, pues el hombre es el factor primordial de la marcha de una empresa. De la habilidad de aquél, que su fuerza física, de su inteligencia, de sus conocimientos y experiencia, depende el logro de los objetivos de la empresa y el adecuado manejo de los demás elementos de ésta. 4. Recursos Financieros: Son los recursos monetarios propios y ajenos con los que cuenta la empresa, indispensables para su buen funcionamiento y desarrollo, pueden ser:

a) Recursos financieros propios, se encuentran en: dinero en efectivo, aportaciones de los socios (acciones), utilidades, etc.

b) Recursos financieros ajenos; están representados por: préstamos de acreedores y proveedores,

créditos bancarios o privados y emisiones de valores, ( bonos, cédulas, etc. ). Todos los recursos tienen gran importancia para el logro de los objetivos de la empresa, del adecuado manejo de los mismos y de su productividad dependerá el éxito de cualquier empresa. Diagrama 1. Recursos de la empresa EMPRESA RECURSOS RECURSOS HUMANOS MATERIALES RECURSOS RECURSOS FINANCIEROS TÉCNICOS ADMINISTRACIÓN FUENTE: “Fundamentos de Administración”, Munich Galindo Lourdes 1.1.1.7 Elementos que forman una empresa La empresa está formada, esencialmente, por tres clases de elementos:

A. Bienes materiales:

a) Ante todo integran la empresa sus edificios, las instalaciones que en éstos se realizan para adaptarlas a la labor productiva, la maquinaria que tiene por objeto multiplicar la capacidad productiva del trabajo humano y los equipos, o sea todos aquellos instrumentos o herramientas que complementan y aplican más al detalle la acción de la maquinaria.

16

b) Las materias primas, o sea, aquellas que han de salir transformadas en los productos; las materias auxiliares, es decir, aquellas que, aunque no forman parte del producto, son necesarias para la producción y los productos terminados.

c) Dinero, toda empresa necesita cierto efectivo; lo que se tiene como disponible para pagos diarios, urgentes, etc., pero además, la empresa posee, como representación del valor de todos los bienes un “capital”, constituido por valores, acciones, obligaciones, etc.

B. Hombres:

Son el elemento activo en la empresa y desde luego, el de máxima dignidad:

a. Existen ante todo obreros, o sea, aquellos cuyo trabajo es predominantemente manual, suelen clasificarse en calificados y no calificados. Los empleados, o sea, aquellos cuyo trabajo es de categoría más bien intelectual y de servicio.

b. Existen además los supervisores, cuya misión fundamental es vigilar el cumplimiento exacto de los

planes y ordenes señalados.

c. Los técnicos, o sea, aquellos en quienes predomina la función administrativa sobre la técnica.

d. Altos ejecutivos, aquellos en quienes predomina la función administrativa sobre la técnica y por último los directores, cuya función es la de fijar los grandes objetivos y políticas, aprobar los planes más generales y revisar los resultados finales.

C. Sistemas:

Son las relaciones estables en que deben coordinarse las diversas cosas, las diversas personas, o éstas con aquéllas. Puede decirse que son los bienes inmateriales de la empresa.

a. Existen sistemas de producción, tales como fórmulas, patentes, métodos, etc.; sistemas de ventas, como el autoservicio, la venta a domicilio; sistemas de finanzas, como por ejemplo, las distintas combinaciones de capital propio y prestado, etc.

b. Existen además sistemas de organización y administración, consistentes en la forma como debe estar

estructurada la empresa, es decir, su separación de funciones, su número de niveles jerárquicos, el grado de centralización o descentralización, etc.

1.1.1.8 Propósitos de la empresa De la misma manera en que la administración cuenta con una serie de valores que fundamentan su existencia, la empresa, al actuar dentro de un marco social e influir directamente en la vida del ser humano, necesita un patrón o sistema de valores deseables que le permita satisfacer las necesidades del medio en el que actúa, y operar con ética. Toda empresa progresista debe perseguir valores institucionales, ya que el conseguirlos incide directamente en su progreso. Los valores institucionales de la empresa son: 1. Económicos. Tendientes a lograr beneficios monetarios:

a) Cumplir con los intereses de los inversionistas al retribuirlos con dividendos justos sobre la inversión colocada.

b) Cubrir los pagos a acreedores por intereses sobre préstamos concedidos.

17

2. Sociales. Aquellos que contribuyen al bienestar de la comunidad:

a) Satisfacer las necesidades de los consumidores con bienes o servicios de calidad, en las mejores condiciones de venta.

b) Incrementar el bienestar socioeconómico de una región al consumir materias primas y servicios, y al crear fuentes de trabajo.

c) Contribuir al sostenimiento de los servicios públicos mediante el pago de cargas tributarias. d) Mejorar y conservar la ecología de la región, evitando la contaminación ambiental. e) Producir bienes y servicios que no sean nocivos al bienestar de la comunidad.

3. Técnicos. Dirigidos a la optimización de la tecnología:

a) Utilizar los conocimientos más recientes y las aplicaciones tecnológicas más modernas en las diversas áreas de la empresa, para contribuir al logro de sus objetivos.

b) Propiciar la investigación y el mejoramiento de técnicas actuales para la creación de tecnología nacional.

Diagrama 2. Propósitos institucionales de la empresa FUENTE: “Fundamentos de Administración”, Munich Galindo Lourdes 1.1.1.9 Fines de la empresa. A. Fines de la empresa objetivamente considerada

1. Su fin inmediato; es la producción de bienes y servicios para un mercado. 2. Fines mediatos; analizar qué se busca con esa producción de bienes y servicios.

B. Finalidades subjetivas del empresario.

La finalidad natural, es la obtención de utilidades justas y adecuadas, esto es lo que mueve a todo empresario a crear y mantener la empresa. C. Finalidad de otros elementos. Por parte de los empleados, técnicos y jefes; además de la obtención de un sueldo para sostenerse, suelen buscar el mejoramiento de su posición social y su expresión personal.

Producto/ servicio

Recursos

Valores institucionales

Humanos Financieros Materiales Técnicos

Administración

Accionistas

18

1.1.2 UNIDAD EMPRESARIAL Y SUS DISTINTOS ASPECTOS. A. Aspecto económico. En este sentido, la empresa es considerada como “una unidad de producción de bienes y servicios para satisfacer un mercado”. Destaca en este concepto que todas las máquinas, sistemas y personas tienen un fin común, que hace que se coordinen; producir determinados bienes, o bien ciertos servicios que, por ser más intangibles, resulta a veces difícil apreciar. Se añade la idea de que esa producción sea “para un mercado”, porque ciertas secciones de una empresa pueden llegar a producir bienes o servicios, sólo como base para el trabajo de otras secciones distintas, y no para colocarlos en un mercado. B. Aspecto jurídico.

Cuando jurídicamente existe una sola sociedad, propietaria de distintas unidades económicas, y esa propiedad se tiene o considera como algo indiviso, al menos para los efectos jurídicos debe considerarse una sola empresa. Debe tomarse en cuenta la escritura constitutiva, ya que es la que determina las características particulares de la empresa. C. Aspecto administrativo. Siendo la esencia de lo administrativo la coordinación, que se realiza por medio del mando, la unidad administrativa es la que resulta de la gestión común, o sea, el mando, concentrado en último término, sea en persona en asamblea o en grupo de personas. Podemos decir que, desde el punto de vista administrativo, la unidad de la empresa está representada por la fuente común de decisiones finales, que coordina las distintas actividades para el logro del mismo fin. D. Unidad sociológica. Es la que exige la comunidad de vida, de interacción, de ideas y de interés que se realiza en la empresa. El desarrollo de la empresa es imposible sin un vínculo social estrecho y duradero. Ello implica, y realiza por otra parte, una solidaridad entre todos los elementos que trabajan en una empresa. Todos ellos tienen intereses comunes, como son los de la subsistencia de la empresa, los de su desarrollo adecuado, los de su progreso, etc. 1.1.2.1 Tipos y clasificación de las empresas El avance tecnológico y económico ha originado la existencia de una gran diversidad de empresas. Aplicar la administración más adecuada a la realidad y a las necesidades específicas de cada empresa es la función básica de todo administrador. Resulta pues imprescindible analizar las diferentes clases de empresas existentes en nuestro medio. A continuación se presentan algunos de los criterios de clasificación de la empresa más difundidos: A) Actividad o giro Las empresas pueden clasificarse, de acuerdo con la actividad que desarrollan en:

1. Industriales. La actividad primordial de este tipo de empresas es la producción de bienes mediante la transformación y/o extracción de materias primas. Las industrias, a su vez, se clasifican en:

19

A. Extractivas. Cuando se dedican a la explotación de recursos naturales, ya sea renovables o no renovables, entendiéndose por recursos naturales todas las cosas de la naturaleza que son indispensables para la subsistencia del hombre. Ejemplos de este tipo de empresas son las empresas pesqueras, madereras, mineras, petroleras, etc.

B. Manufactureras. Son empresas que transforman las materias primas en productos terminados, y

pueden ser de dos tipos:

a) Empresas que producen bienes de consumo final. Producen bienes que satisfacen directamente la necesidad del consumidor; éstos pueden ser duraderos y no duraderos, suntuarios o de primera necesidad. Ejemplos: productos alimenticios, prendas de vestir, aparatos y accesorios eléctricos, etc.

b) Empresas que producen bienes de producción. Estas empresas satisfacen la demanda de

las industrias de bienes de consumo final. Algunos ejemplos de este tipo de industrias son las empresas productoras de papel, materiales de construcción, maquinaria pesada, maquinaria ligera productos químicos etc.

2. Comerciales. Son intermediarios entre el productor y el consumidor, su función primordial es la

compra - venta de productos terminados. Se pueden clasificar en :

a. Mayoristas. Cuando efectúan ventas en gran escala a otras empresas (minoristas), que a se vez distribuyen el producto directamente al consumidor.

b. Minoristas o detallistas. Las que venden productos al menudeo, o en pequeñas cantidades al

consumidor.

c. Comisionistas. Se dedican a vender mercancías que los productores les dan a consignación, percibiendo por esta función una ganancia o comisión.

3. Servicio. Como su denominación lo indica, son aquellas que brindan un servicio a la comunidad y

pueden tener o no fines lucrativos. Pueden clasificarse en: transporte, turismo, instituciones financieras, servicios públicos y privados varios, educación, salubridad (hospitales) y fianzas, seguros.

B) Origen del capital Dependiendo del origen de las aportaciones de su capital y del carácter a quienes dirijan sus actividades, las empresas pueden clasificarse en:

1. Públicas. En este tipo de empresas el capital pertenece al Estado y, generalmente, su finalidad es satisfacer necesidades de carácter social.

2. Privadas. En este tipo de empresas, el capital es propiedad de inversionistas privados y la finalidad es

eminentemente lucrativa. A su vez, pueden ser nacionales, cuando los inversionistas son nacionales o nacionales y extranjeros, y trasnacionales, cuando el capital es preponderadamente de origen extranjero y las utilidades se reinvierten en los países de origen.

20

Diagrama 3. Globalización y desarrollo empresarial

FUENTE: “Fundamentos de Administración”, Munich Galindo Lourdes C) Magnitud de la empresa

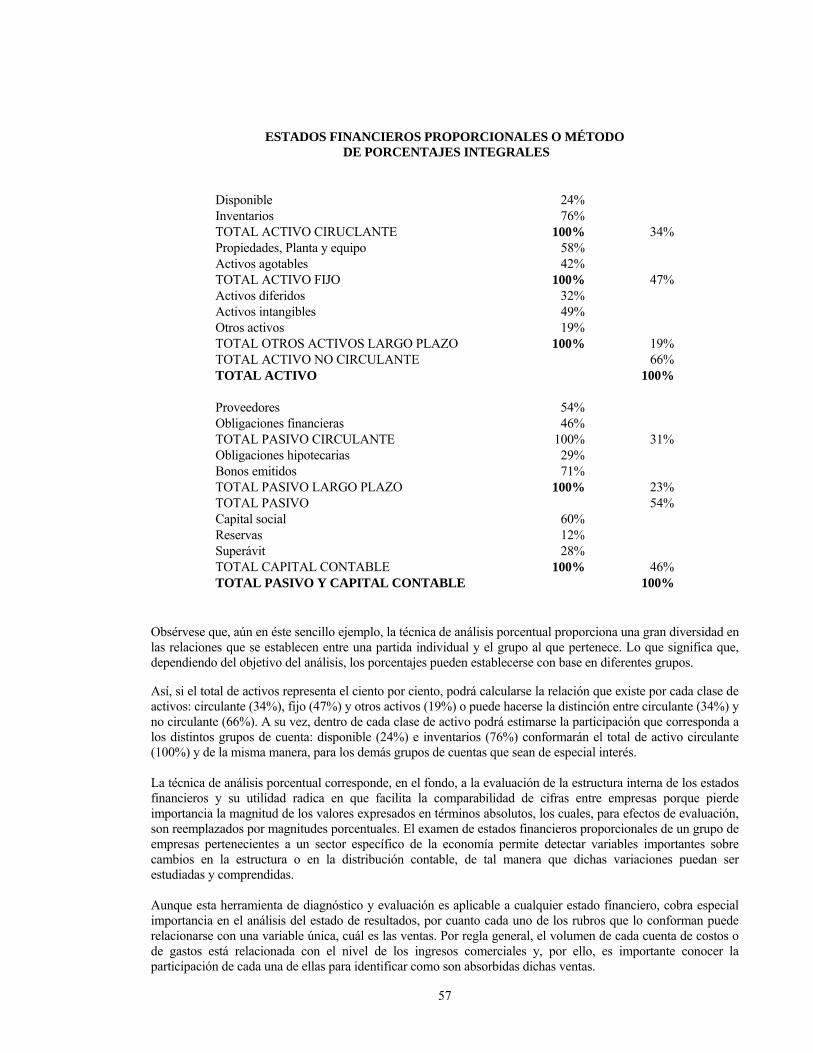

1. Uno de los criterios más utilizados para la clasificación de la empresa es éste, en el que, de acuerdo con el tamaño de la empresa se establece que puede ser pequeña, mediana o grande; sin embargo al aplicar este enfoque encontramos dificultad para determinar límites. Existen múltiples criterios para determinar a qué tipo de empresa pueden pertenecer una organización, tales como:

a. Financiero: El tamaño se determina por el monto de su capital. No existen cantidades

específicas debido a que cambian continuamente de acuerdo con la situación económica del país.

b. Personal ocupado: Este criterio establece que una empresa pequeña es aquella en la que

laboran menos de 250 empleados, una mediana aquella que tiene entre 250 y 1000, y una grande aquella que tiene más de 1000 empleados.

c. Ventas: Establece el tamaño de la empresa en relación con el mercado que la empresa

abastece y con el monto de sus ventas. Según este criterio una empresa es pequeña cuando sus ventas son locales, mediana cuando son nacionales y grande cuando son internacionales.

d. Producción: Este criterio se refiere al grado de maquinización que existe en el proceso de

producción; así que una empresa pequeña es aquella en la que el trabajo del hombre es decisivo, es decir, que su producción es artesanal aunque puede estar mecanizada; pero si es así generalmente la maquinaria es obsoleta y requiere de mucha mano de obra. Una empresa mediana puede estar mecanizada como en el caso anterior, pero cuenta con más maquinaria y menos mano de obra. Por último, la gran empresa es aquella que está altamente mecanizada y/o sistematizada.

Nueva visión mundial

Estilos de vida multiculturales

Renacimiento ideológico

Competitividad

Globalización

Cuenca Pacífico auge

Avance tecnológico

Sociedad de información

Economía mundial

Calidad ISO 9000

21

e. Criterios de Nacional Financiera: Éste es uno de los criterios más razonables para determinar el tamaño de la empresa pues para ésta institución una empresa grande es la más importante dentro de su giro. La empresa chica es la de menor importancia dentro de su ramo, y la mediana es aquella en la que existe una interpolación entre la grande y la pequeña.

Aunque los criterios anteriores son auxiliares para determinar la magnitud de la empresa, ninguno es totalmente correcto, pues no son aplicables a cada situación específica, ya que las condiciones de la empresa son muy cambiantes. Por otra parte, algunos enfoques tienen notorias definiciones; sin embargo, pueden servir como orientadores al determinar el tamaño de la empresa.

D) Otros criterios Existen otros criterios para clasificar a la empresa atendiendo a otras características. Ejemplos:

1. Criterio económico: De acuerdo con Diego López Rosado, economista mexicano, las empresas pueden ser:

a. Nuevas: Se dedican a la manufactura o fabricación de mercancías que no se producen en el

país, siempre que no se trate de sustitutos de otros que ya se produzcan en éste, y que contribuyen en forma importante al desarrollo económico del mismo.

b. Necesarias: Tienen por objeto la manufactura o fabricación de mercancías que se producen

en el país en cantidades insuficientes para satisfacer las necesidades del consumo nacional, siempre y cuando el mencionado déficit sea considerable y no tenga su origen en causas transitorias.

c. Básicas: Aquellas industrias consideradas primordiales para una o más actividades de

importancia para el desarrollo agrícola o industrial del país.

d. Semibásicas: Producen mercancías destinadas a satisfacer directamente las necesidades vitales de la población.

e. Secundarias: Fabrican artículos no comprendidos en los grupos anteriores.

2. Criterio de constitución legal: De acuerdo con el régimen jurídico en que se constituya la empresa, ésta puede ser: Sociedad Anónima, Sociedad Anónima de Capital Variable, Sociedad de Responsabilidad Limitada, Sociedad Cooperativa, Sociedad de Comandita Simple, Sociedad en Comandita por Acciones y Sociedad en Nombre Colectivo, entre otros.

22

FUENTE: “Fundamentos de Administración”, Munich Galindo Lourdes

Recursos renovables

Extractivas Recursos no renovables Industriales Manufactureras Bienes de producción Bienes de consumo final Mayoristas Comerciales Minoristas Actividad Comisionistas o Giro Transporte Turismo Instituciones financieras Educación Comunicaciones Servicios Públicos Energía Servicio Agua Asesoría y administración Consultoría Promoción y ventas Publicidad, etc. Salubridad Fianzas y seguros Básicas Semibásicas Económico Secundarias Nuevas Necesarias Empresa Sociedad Anónima Sociedad Cooperativa Criterio Sociedad de Responsabilidad Limitada Otros de constitución Sociedad de Capital Variable Criterios Legal Sociedad en Comandita Simple Sociedad en Comandita por Acciones Sociedad en Nombre Colectivo Duración Temporales Permanentes Otros Mercadotecnia Producto Nacionales Origen del Privadas Extranjeras Capital Trasnacionales Públicas Criterio de Nacional Financiera Local Magnitud Ventas Nacional o Pequeñas Internacional Tamaño Medianas Finanzas o Artesanal Grandes Producción Mecanizada Altamente mecanizada

Automatizada Personal

Diagrama 4. Clasificación de la empresa

23

1.1.2.2 Áreas de actividad (funciones básicas de la empresa) Las áreas de actividad son áreas de responsabilidad, departamentos o divisiones; están en relación directa con las funciones básicas que realiza la empresa a fin de lograr sus objetivos. Dichas áreas comprenden actividades, funciones y diferentes labores, las más comunes y usuales son: Producción, Mercadotecnia, Recursos Humanos y Finanzas. A continuación se describe cada una de ellas; sin embargo, es importante mencionar que la estructura corresponde a una mediana o gran empresa industrial, pero este modelo puede servir de base para adaptarse a las necesidades específicas de cada empresa. Por otra parte, es necesario conceptuar a la empresa como un sistema que comprende las cuatro funciones, ya que darle mayor importancia a cualquiera de éstas podría ocasionar que la empresa se convirtiera en una serie de secciones heterogéneas sin ningún propósito u objetivo consolidado. La efectividad de la administración de una empresa no depende del éxito de un área funcional específica, sino del ejercicio de una coordinación balanceada entre las etapas del proceso administrativo y la adecuada realización de las actividades de las principales áreas funcionales, mismas que son: A) Producción Es considerado como uno de los departamentos más importantes, ya que formula y desarrolla los métodos más adecuados para la elaboración de productos, al suministrar y coordinar: mano de obra, equipo, instalaciones, materiales y herramientas requeridas. Tiene como principales funciones las siguientes:

1. Ingeniería del producto. Diseño del producto, pruebas de ingeniería, asistencia a mercadotecnia. 2. Ingeniería de la planta. Diseño de instalaciones y sus especificaciones; mantenimiento y control del

equipo. 3. Ingeniería industrial. Estudio de métodos, medida del trabajo, distribución de la planta. 4. Planeación y control de la producción. Programación, informes de avances de la producción,

estándares. 5. Abastecimientos. Tráfico, embarque, compras locales e internacionales, control de inventarios,

almacén. 6. Fabricación. Manufacturas, servicios. 7. Control de calidad. Normas y especificaciones, inspección de prueba, registros de inspecciones,

método de recuperación. B) Mercadotecnia Es una función trascendental ya que a través de ella se cumplen algunos de los propósitos institucionales de la empresa. Su finalidad es la de reunir los factores y hechos que influyen en el mercado, para crear lo que el consumidor quiere, desea y necesita, distribuyéndolo en forma tal, que éste a su disposición en el momento oportuno, en el lugar preciso y al precio más adecuado. Tiene como funciones:

1. Investigación de mercados. 2. Planeación y desarrollo del producto. Empaque, marca. 3. Precio. 4. Distribución y logística. 5. Ventas. 6. Comunicación. Promoción de ventas, publicidad, relaciones públicas.

C) Finanzas Esta función es de vital importancia, ya que toda empresa trabaja con base en constantes movimientos de dinero. Esta área se encarga de la obtención de fondos y del suministro del capital que se utiliza en el funcionamiento de la empresa, disponiendo de los medios económicos necesarios para cada uno de los departamentos, con el objeto de que puedan funcionar debidamente.

24

El área de finanzas tiene como principal objetivo el máximo aprovechamiento de recursos y administración de los recursos financieros. Comprende las siguientes funciones:

1. Financiamiento. Planeación financiera, relaciones financieras, tesorería, obtención de recursos, inversiones.

2. Contraloría. Contabilidad general, contabilidad de costos, presupuestos, auditoria interna, estadística, crédito y cobranzas, impuestos.

D) Administración de recursos humanos Su objeto es conseguir y conservar un grupo humano de trabajo cuyas características vayan de acuerdo con los objetivos de la empresa, a través de programas de reclutamiento, de selección, de capacitación y desarrollo. Sus funciones principales son:

1. Contratación y empleo. Reclutamiento, selección, contratación, introducción o inducción, promoción, transferencias y ascensos.

2. Capacitación y desarrollo. Entrenamiento, capacitación, desarrollo. 3. Sueldos y salarios. Análisis y valuación de puestos, calificación de méritos, remuneración y

vacaciones. 4. Relaciones laborales. Comunicación, contratos colectivos de trabajo, disciplina, investigación de

personal, relaciones de trabajo. 5. Servicios y prestaciones. Actividades recreativas, actividades culturales, prestaciones. 6. Higiene y seguridad industrial. Servicio médico, campañas de higiene y seguridad, ausentismo y

accidentes. 7. Planeación de recursos humanos. Inventario de recursos humanos, rotación, auditoria de personal.

Es importante hacer notar que las funciones de cada área de actividad, así como su número y denominación, estarán en relación con el tamaño, el giro y las políticas de cada empresa. 1.1.3 LA EMPRESA DENTRO DEL CONTEXTO ECONÓMICO En este sentido, la empresa es considerada como “una unidad de producción de bienes y servicios para satisfacer un mercado”. Destaca en este concepto que todas las maquinas, sistemas y personas tienen un fin común, que hace que se coordinen; producir determinados bienes, o bien ciertos servicios que, por ser más intangibles, resulta a veces difícil apreciar. Se añade la idea de que esa producción sea “para un mercado”, porque ciertas secciones de una empresa pueden llegar a producir bienes o servicios, sólo como base para el trabajo de otras secciones distintas, y no para colocarlos en un mercado. 1.1.3.1 El negocio y la función financiera Un negocio es un conjunto de recursos y elementos económicos, materiales, técnicos y humanos, que deben interactuar en forma coordinada para generar bienes o servicios, conforme a su misión, y a las características requeridas por sus clientes o usuarios. La función financiera, junto con las de mercadotecnia y producción es básica para el buen desempeño de las organizaciones, y por ello debe estar fundamentada sobre bases sólidas que consideren los factores económicos más relevantes para una mejor toma de decisiones. Los directivos de las empresas, y en particular los financieros, deben prepararse para enfrentar esta problemática y asumir la responsabilidad social que representa ser líder de la empresa de la que dependen muchas personas. Un entorno económico crítico puede conducir a la muerte empresarial, si no se sabe aprovechar el entorno mismo para la consecución de los objetivos organizacionales.

25

Cuando existe crisis económica, es en el área financiera donde hay que hacer énfasis y prepararse, saber que herramientas utilizar y como utilizarlas de la mejor manera, pero sin descuidar el indispensable equilibrio entre todas las funciones de la empresa. Es decir, se deben conocer, manejar y utilizar los elementos financieros al alcance para incorporarlos en la administración de la empresa y hacer que ésta sea un ente económico productivo y eficiente. Para identificar esos elementos financieros, es necesario conocer cabalmente la situación financiera de la empresa, realizando, entre otras medidas, un profundo análisis de los distintos rubros que integran sus estados de situación financiera y de resultados. Las cifras de estos estados financieros, deben ser veraces y confiables, para que su análisis e interpretación nos permita planear mejor el futuro de la empresa. Asimismo otro elemento fundamental en la función financiera, consiste en la correcta elaboración e interpretación de sus flujos de efectivo, tanto los de operación, como los derivados de nuevos proyectos de inversión. Para ello es necesario realizar proyecciones financieras de estos flujos y visualizar el impacto que tienen distintos escenarios, sobre todo en lo concerniente al comportamiento de sus ventas, costos, gastos y las tasas de inversión y financiamiento. Con los elementos financieros antes expuestos, se tendrá una mayor posibilidad de alcanzar exitosamente los objetivos organizacionales para beneficio, tanto de los dueños como de la comunidad en general. 1.1.4 EMPRESA GLOBALIZADA La productividad no se puede sostener ni mejorar sin la incorporación a una visión global a la actividad del trabajo diario.

La Globalización va hacia el tercer milenio. El nuevo mundo emprendedor debe desarrollarse en un escenario multidimencional incluyendo las estrategias de tecnología, el comercio y la diplomacia y ética en el trabajo, la publicidad y el uso de métodos tecnológicos y el pensamiento creativo

El entender y manejar los conceptos y la tecnología de la nueva empresa, permitirá al emprendedor aprovechar las grandes oportunidades de la Globalización, aumentando así su productividad nivel de la clase mundial.

Pensar y actuar con enfoque Global es la clave del éxito, tomar en cuenta a la generación de la electrónica, a la persona, que navega en su propia vida buscando un orden social pacífico, justo y solidario. La competencia Globalizadora y sus elementos del mercado:

• Clientes. • Productos. • Competidores. • Tecnología.

Factores del mercado global:

• Proveedores. • Intermediarios. • Gobierno. • Comunidad local. • Banqueros y acreedores. • Publicidad y medios. • Accionistas.

26

Uno de los problemas que es más frecuente, es que el administrador no comprende la importancia de la calidad del servicio o producto como una ventaja competitiva, la importancia de satisfacer al cliente se debe apoyar en la investigación mediante los estudios de mercado, pues toda la competencia de hoy es global. El problema o síndrome del administrador de la mediana y pequeña empresa es la parálisis para analizar, “no se debe parar hoy para seguir mañana”. Analizar y analizar y tener muchos datos, mientras el tiempo pasa sin hacer nada es lo que paraliza a la organización y el tiempo no se puede recuperar. El administrador debe saber que la organización siempre será diferente en el mañana, se debe entender que el cambio es inevitable para el avance y crecimiento de toda empresa. Lo que no cambia pierde la oportunidad de ser mejor. Algunas acciones estratégicas para el éxito en los mercados globales son las siguientes: a) La planeación estratégica (reevaluación en los planes de acción). b) Trabajadores que dominen la tecnología y la informática. c) Relación entre clientes y proveedores. d) Métodos de planeación estratégica (planear futuros con base en el pasado “extrapolar los sucesos del pasado”). Estos elementos para planificar la acción deben ser trabajados en la planeación estratégica, en cualquiera de los modelos que se elija. Los tres modelos de planeación estratégica son: 1.- La basada en un modelo diseñado (tradicional). 2.- La basada en la visión (propósito, es sugestiva). 3.- La basada en escenarios (revisando futuros alternativos). El éxito de la empresa del nuevo milenio dependerá cada vez más de la habilidad para participar en los nuevos mercados mundiales como productores o consumidores. Los países como México, China, India, Brasil, son una gran parte de la fuerza del trabajo mundial, y con su propio trabajo saben de la importancia de la calidad competitiva. La calidad competitiva está dentro de dos reglas básicas: 1.- Dar satisfacción sostenida al consumidor dentro del mundo cambiante con rapidez 2.- Dar satisfacción al consumidor al menor costo posible. Para poder integrarse en el mercado globalizado la mediana y pequeña empresa deben tomar en cuenta aspectos tan importantes como los antecedentes culturales, la cultura organizacional, la calidad, el precio, el prestigio, el uso, etc. Asimismo para que la empresa se mantenga en un sistema de calidad debe tener en cuenta principalmente a: • Los recursos humanos. • Las condiciones de trabajo. • El consumidor ( debe ser visto como un socio permanente). La competitividad en un mercado global exige la calidad consistente de los productos y servicios”, y la forma metodológica de normar los criterios para determinar la calidad. La norma o normalización es la línea que llega a la simplificación, unificación y especificación de criterios. Normas de calidad ISO (Organización de Estándares Internacionales). ISO 9000.- Facilita la implementación de sistemas de administración de calidad en cualquier tipo de organización. ISO 14000 Facilita la implementación de sistemas de calidad ambiental.

27

Estrategias de planeación:

• Evitar administrar a distancia. • Conocer el ambiente local del negocio y del gobierno. • Evitar obsolescencias. • Servicios profesionales. • Buscar servicios legales, contables, ingenieros y financieros a nivel local. • Patentes/ propiedad intelectual. • Los derechos de autor deben estar bien definidos con los estándares internacionales. • Resolución de conflictos.

“En tiempos de cambio drástico, son los que aprenden los que heredan el futuro. Los que ya aprendieron sólo están equipados para vivir en un mundo que ya no existe” (Eric Hoffer).

1.1.4.1 Clasificación de las empresas según su participación internacional. Ha surgido un número de diversas categorías para describir la medida en que las organizaciones participan en el entorno internacional. Estas categorías son: Las empresas domésticas, son las que en esencia operan en un sólo país. Aunque esta categoría no la determina el tamaño, la mayoría de las empresas domésticas de hoy son pequeñas. Incluso siendo pequeñas empresas, están siguiendo la tendencia y se esta convirtiendo cada vez más en participantes del entorno internacional. Las empresas internacionales, son aquellas empresas que principalmente tienen su sede en un solo país pero realizan transacciones internacionales significativas y continuas como hacer la compra y/o la venta de materiales en otros países. Las organizaciones internacionales participan más extensamente en el entorno internacional que las organizaciones domésticas, pero mucho menos que las compañías multinacionales o transnacionales. 1.1.4.2 El factor de riesgo y la corporación multinacional. El desarrollo de una corporación multinacional obviamente requiere de una sustancial inversión en operaciones extranjeras. Por lo general, los gerentes que hacen inversiones en el extranjero esperan que éstas cumplan con lo siguiente:

1. Reducir o eliminar altos costos de transporte. 2. Permitir la participación en la rápida expansión del mercado extranjero. 3. Proveer capacitación en el extranjero en áreas técnicas, de diseño y de mercadotecnia. 4. Obtener mayores ganancias.

Infortunadamente, muchos gerentes deciden internacionalizar sus empresas sin tener una comprensión acertada de los riesgos que tal decisión implica. Por ejemplo, las complicaciones políticas que involucran a la compañía matriz (la compañía que invierte en la operación internacional) y las diferentes acciones dentro del país anfitrión (el país en el cual se hace la inversión) que pueden impedir que la compañía matriz alcance los resultados deseados. Algunas empresas intentan minimizar esta clase de riesgos incluyendo cláusulas estándares en su contrato que estipulan que en el evento de una discrepancia que no pueda ser resuelta por las partes involucradas, se acordará una mediación por un mediador seleccionado mutuamente. La posibilidad de alcanzar los logros deseados en cuanto a la inversión extranjera probablemente será incierta y variada de país en país. No obstante, los gerentes que deban enfrentar una inversión extranjera deben evaluar esta probabilidad de forma tan acertada como sea posible. Obviamente, esta pobre decisión de invertir en otro país puede causar serios problemas financieros a la organización.

28

1.1.4.3 La fuerza de las compañías multinacionales A medida que las organizaciones se vuelven más globales, los integrantes de éstas tienden a ser más diversos. Los gerentes de las corporaciones multinacionales enfrentan el continuo reto de conformar un equipo de trabajo con gente de diferentes razas, que habla diferentes idiomas y que proceden de diferentes partes del mundo. Las siguientes secciones tienen dos funciones para ayudar a los gerentes a la conformación de estos equipos:

1. Se dan detalles y conceptos relativos a la tipología del personal que labora en las operaciones multinacionales.

2. Describe la adaptación que normalmente debe hacer la fuerza laboral de una multinacional para que

se convierta en un aporte eficaz y eficiente en el logro de las metas de la organización, y sugiere como la gerencia puede facilitar esta adaptación.

1.1.4.3.1 Tipología del personal que labora en las empresas multinacionales Los trabajadores de las compañías multinacionales pueden dividirse en tres tipos:

1. Expatriados. Es el personal que vive y trabaja en un país del cual no es ciudadano. 2. Nacionales del país anfitrión. Personal que es ciudadano del país en el cual están localizadas las

instalaciones de una organización con base en el extranjero.

3. Nacionales de un tercer país. Personal que no es ciudadano de un país y que trabaja en otro país para una organización cuya base está en otro país.

Las organizaciones que operan en un entorno global usualmente emplean los tres tipos de trabajadores. El uso de nacionales del país anfitrión, sin embargo, aumenta porque normalmente son los menos costosos de emplear. Estos empleados, por ejemplo, no necesitan ser reubicados o recibir capacitación en cuanto a la cultura, el idioma o las leyes impositivas de su país, en donde la empresa efectúa sus negocios. Los expatriados y los nacionales de un tercer país, por otra parte, tendrían que ser reubicados y recibir tal capacitación. 1.1.5 Conclusión Una empresa operando en forma organizada, combina la técnica y los recursos para elaborar productos o prestar servicios con el objeto de colocarlos en el mercado para obtener una ganancia. En conclusión la empresa se basa en los recursos económicos que tenga para implementar la misma, así como tiene que estar acorde de los avances tecnológicos del momento, para así iniciar un mejor desarrollo empresarial y así tomar un mejor manejo y rapidez en las diferentes fuentes de ingreso.

29

1.2 CAPITULO 2. CICLO OPERATIVO 1.2.1 Introducción Dada la importancia que tienen los estados financieros hoy día, surge la necesidad de formular el proceso de las actividades financieras de una empresa, es decir desde que se originan hasta que se finalizan, con el propósito de que en el momento de que se cuantifique dicha información, tengamos como resultado, estados financieros confiables, veraces y objetivos. 1.2.2 Concepto Un ciclo operativo se define como el tiempo transcurrido entre el inicio de la producción y la recepción final de dinero de los clientes proveniente de la venta del producto. Diagrama 5. Ciclo Operativo

FUENTE: Propia autoría. 1.2.3 Generalidades Los saldos de efectivo y las reservas de efectivo dependen en forma significativa de la producción y las técnicas de venta de la empresa y de los procedimientos que la misma efectúa para los cobros de ingresos por ventas y pagar las compras. Estas influencias se comprenden mejor por medio del análisis del ciclo operativo y del ciclo de conversión del efectivo de la empresa. Por medio de la administración eficiente de estos ciclos, el gerente de finanzas mantiene un nivel bajo de inversión en efectivo y así ayuda a maximizar el valor de las acciones. La duración del ciclo operativo determina el número de días que una empresa financia sus operaciones desde que adquiere la materia prima hasta que cobra los productos vendidos.

1. La edad promedio del inventario. 2. Periodo Promedio de las ventas.

El ciclo operativo de la empresa es simplemente la suma de de la edad promedio del inventario (EPI) y el periodo promedio de cobro (PPC). La Definición más sencilla sería: es el tiempo que transcurre desde el inicio del proceso de producción hasta el cobro del dinero por la venta de un producto terminado.

30

Es la manera en que un producto se desplaza a través del Activo Circulante:

• Inventario. • Se Convierte en cxc. • Finalmente se convierte en efectivo.

CO = EPI + PPC

Ciclo de Conversión del Efectivo Por lo general una empresa tiene la posibilidad de comprar muchos de sus insumos de producción (por ejemplo, materias primas y mano de obra) a crédito. El tiempo que requiere la empresa para pagar estos insumos se denomina periodo promedio de pago (PPP); por tanto, estos insumos de producción generan fuentes de financiamiento espontánea a corto plazo. La capacidad de las empresas de adquirir insumos al crédito, compensa en parte o totalmente el tiempo que los recursos permanecen inmovilizados en el ciclo operativo.

CCE = CO-PPP = EPI + PPC – PPP Control del Ciclo de Conversión del Efectivo Un ciclo de conversión del efectivo positivo, significa que la empresa debe usar formas negociadas de financiamiento, como los préstamos a corto plazo sin garantía o sin fuentes garantizadas de financiamiento, para apoyar el ciclo de conversión del efectivo. Para una empresa sería ideal tener ciclos de conversión del efectivo negativos, ya que esto significaría que el periodo promedio de pago supera al ciclo operativo. Las empresas de manufactura no tendrán ciclos de conversión del efectivo negativos a menos que prolonguen sus periodos promedios de pagos por periodos muy largos o por un tiempo bastante considerable. Las empresas que no se dedican a la manufactura, tienen más oportunidad de presentar ciclos de conversión del efectivo negativos, porque generalmente mantienen inventarios más pequeños, que se mueven con mayor rapidez, y porque a menudo se venden sus productos y servicios en efectivo. Como consecuencia, éstas empresas tienen ciclos operativos más cortos, cuya duración puede ser superada por los periodos promedios de pagos de la empresa, lo que genera ciclos de conversión negativos. En el caso más frecuente de un ciclo de conversión del efectivo positivo, la empresa necesita aplicar estrategias que minimicen el ciclo de conversión del efectivo sin perder ventas o perjudicar la valuación de créditos. Las estrategias bases para administrar el ciclo de conversión del efectivo son las siguientes:

1. Acelerar la rotación de inventarios lo más posible, evitando el agotamiento de las mercancías, el cual pudiera ocasionar una pérdida de ventas. Ejemplo: Acelerar la rotación de materias primas, acortar el ciclo de producción o aumentar la rotación de productos terminados.

2. Recuperar las cuentas por cobrar tan pronto como sea posible, sin perder ventas futuras a causa de

técnicas de cobro que ejerzan una presión excesiva. Los descuentos por pronto pago, si se justifican económicamente, se usan para lograr este objetivo.

3. Liquidar la cuentas por pagar tan tarde como sea posible, sin perjudicar la evaluación de crédito de la

empresa, pero aprovechando cualquier descuento por pronto pago (a menudo constituye un estímulo para pagar más pronto las deudas).

31

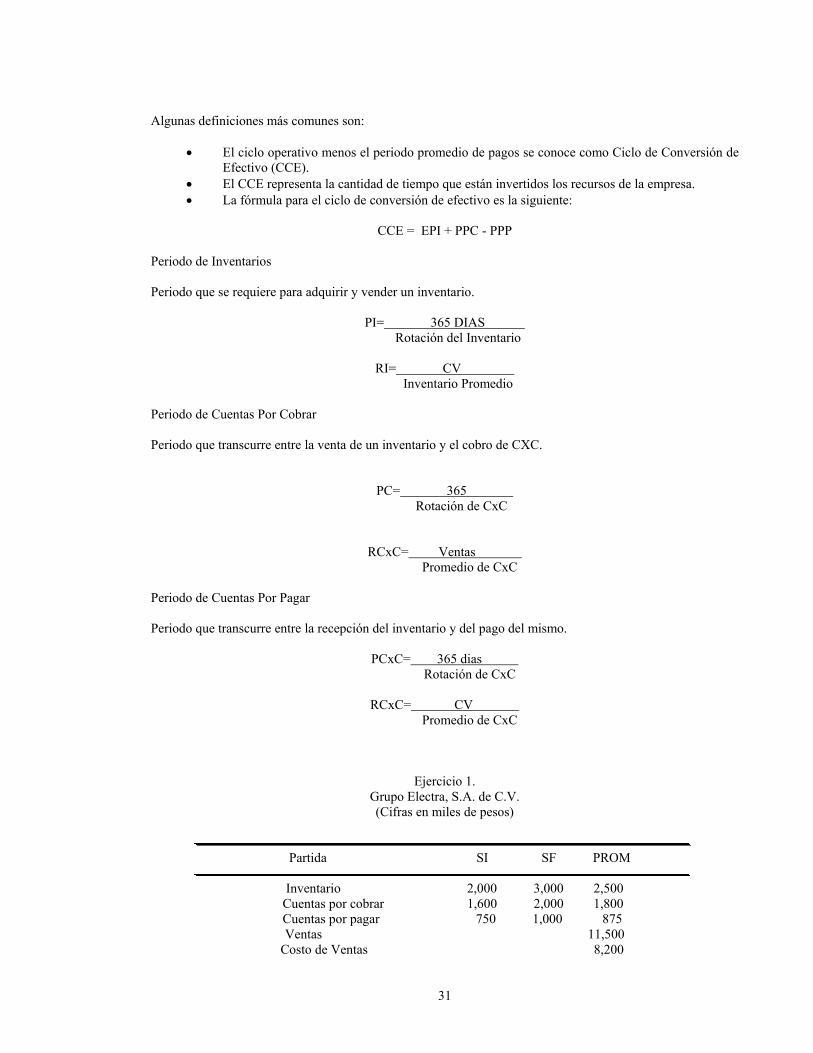

Algunas definiciones más comunes son:

• El ciclo operativo menos el periodo promedio de pagos se conoce como Ciclo de Conversión de Efectivo (CCE).

• El CCE representa la cantidad de tiempo que están invertidos los recursos de la empresa. • La fórmula para el ciclo de conversión de efectivo es la siguiente:

CCE = EPI + PPC - PPP

Periodo de Inventarios Periodo que se requiere para adquirir y vender un inventario.

PI= 365 DIAS Rotación del Inventario

RI= CV Inventario Promedio

Periodo de Cuentas Por Cobrar Periodo que transcurre entre la venta de un inventario y el cobro de CXC.

PC= 365 Rotación de CxC

RCxC= Ventas Promedio de CxC

Periodo de Cuentas Por Pagar Periodo que transcurre entre la recepción del inventario y del pago del mismo.

PCxC= 365 dias Rotación de CxC

RCxC= CV Promedio de CxC

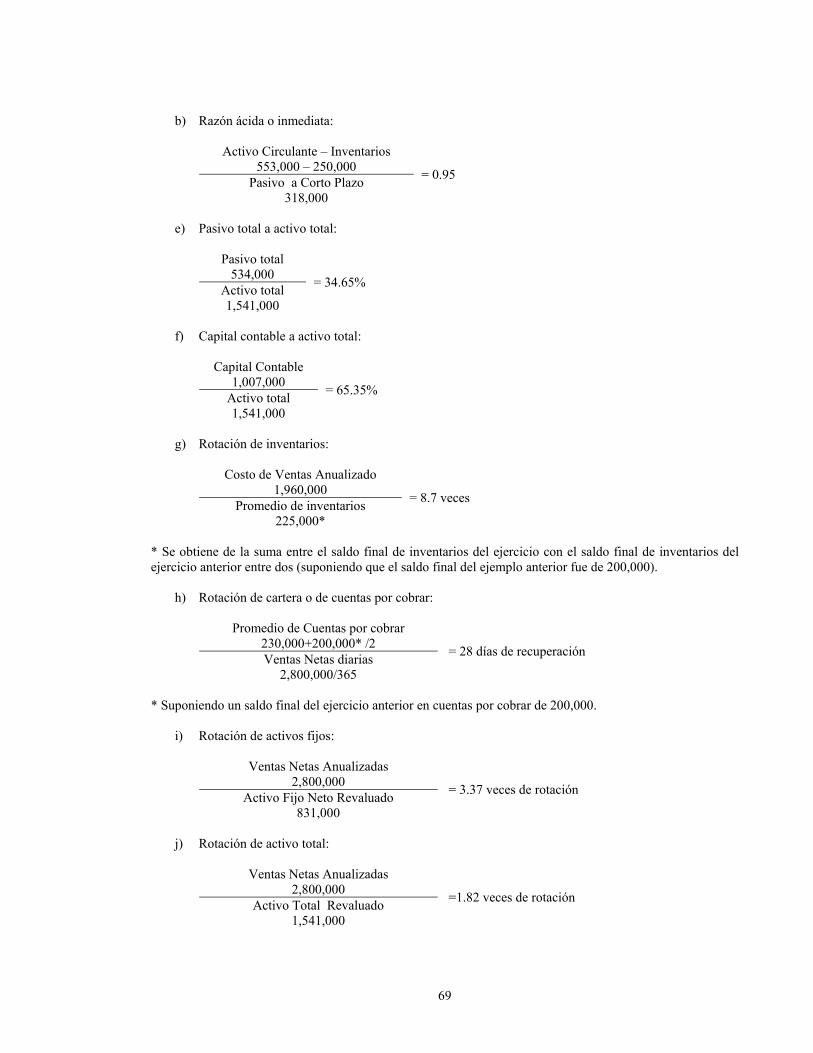

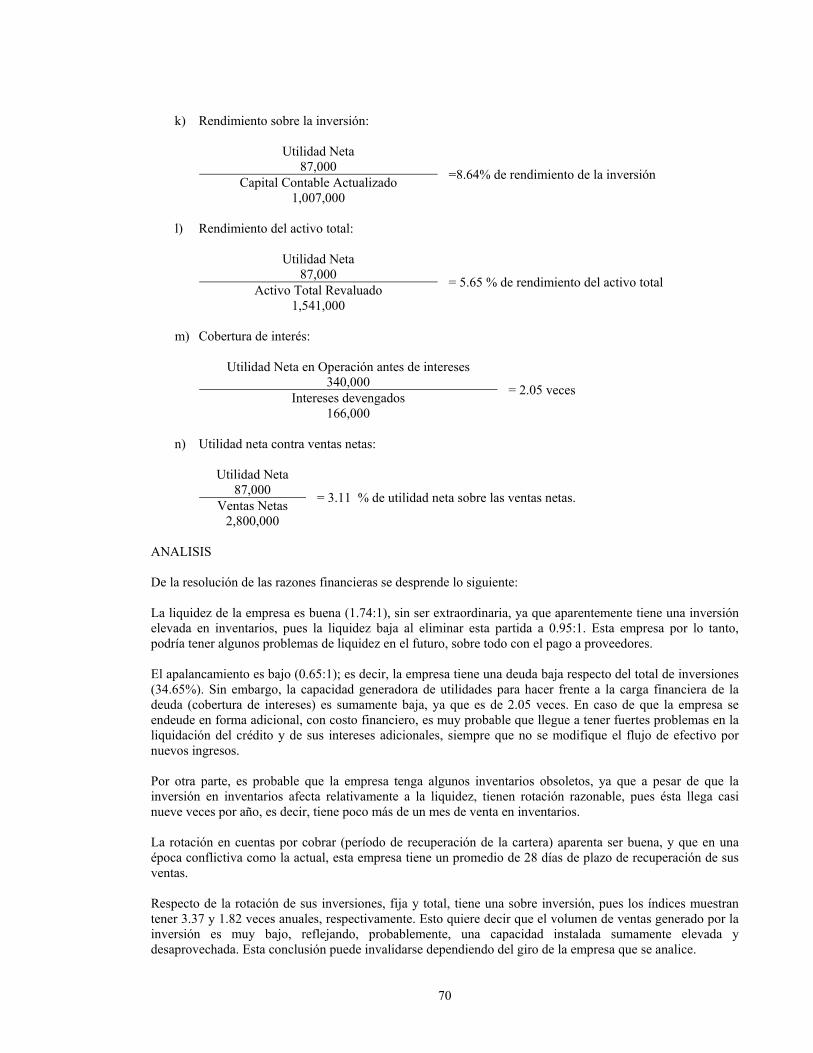

Ejercicio 1. Grupo Electra, S.A. de C.V. (Cifras en miles de pesos)

Partida SI SF PROM

Inventario 2,000 3,000 2,500 Cuentas por cobrar 1,600 2,000 1,800 Cuentas por pagar 750 1,000 875

Ventas 11,500 Costo de Ventas 8,200

32

Informe • El inventario se estacionó durante 111 días antes de que se vendiera. • Los clientes requirieron en promedio 57 días para pagar. • Nos tomó en promedio 39 días para pagarle a proveedores. • En promedio existe una demora de 129 días entre el momento en que pagamos la mercancía y el

cobro de la venta.

1.2.4 Características cualitativas de la información financiera Las características cualitativas son los requisitos que debe reunir la información financiera contenida en los estados financieros para asegurar el cumplimiento de los objetivos de una empresa. Dichas características deben verse como un conjunto de cualidades que orientan la elaboración de información financiera, en la medida que establecen una guía para seleccionar métodos contables alternativos, para determinar la información a revelar en los estados financieros o para establecer el formato bajo el cual presentarla, atendiendo al objetivo de proporcionar información financiera útil para la toma de decisiones. Este tema tiene por objeto establecer las características cualitativas que debe reunir la información financiera contenida en los estados financieros para satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y con ello asegurar el cumplimiento de los objetivos de los estados financieros.

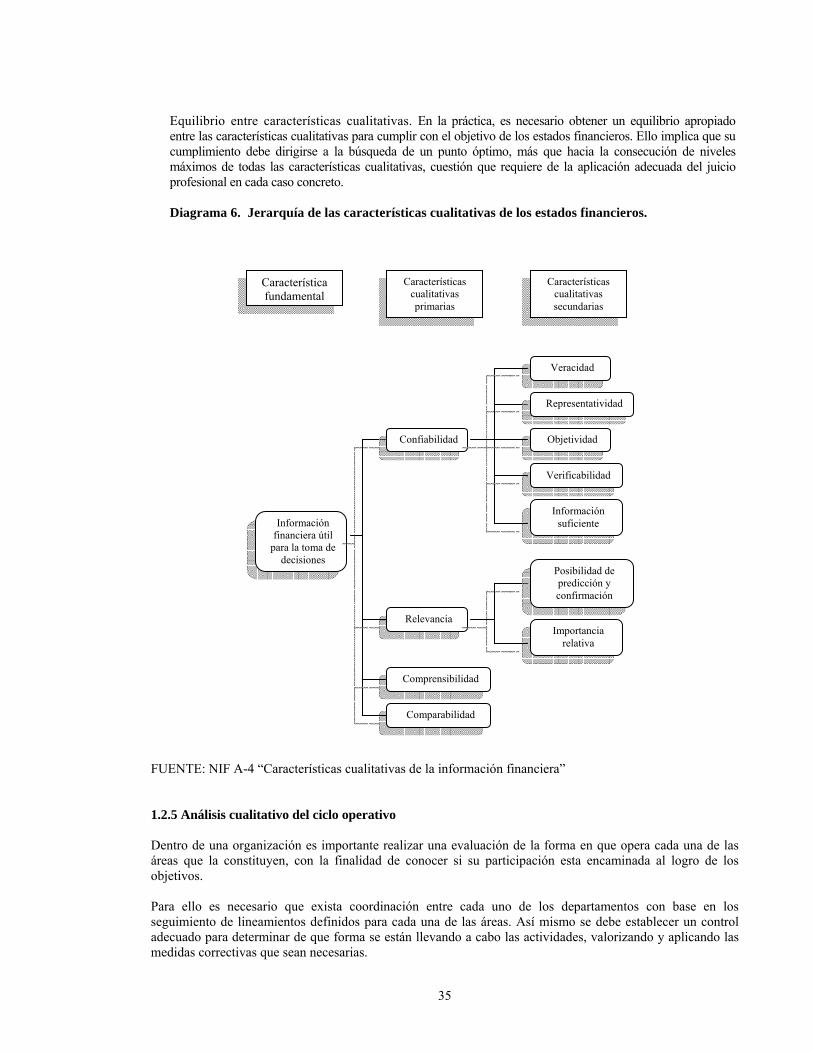

Las características cualitativas primarias de la información financiera son la confiabilidad y la relevancia, la comprensibilidad y la comparabilidad; existen otras características secundarias, que se consideran asociadas con las dos primeras. Las características cualitativas secundarias orientadas a la confiabilidad son la veracidad, la representatividad, la objetividad, la verificabilidad y la información suficiente. Las características cualitativas secundarias orientadas a la relevancia son la posibilidad de predicción y confirmación, así como, la importancia relativa. En la práctica es necesario encontrar un equilibrio entre las características mencionadas para satisfacer en forma adecuada las necesidades de los usuarios generales, y con ello, cumplir con los objetivos de la información financiera. A) Confiabilidad La información financiera posee esta cualidad cuando su contenido es congruente con las transacciones, transformaciones internas y eventos sucedidos y el usuario general la utiliza para tomar decisiones basándose en ella. Para ser confiable la información financiera debe:

a) Reflejar en su contenido, transacciones, transformaciones internas y otros eventos realmente sucedidos (veracidad);

b) Tener concordancia entre su contenido y lo que se pretende representar (representatividad);

c) Encontrarse libre de prejuicio (objetividad); d) Poder validarse (verificabilidad), y e) Contener toda la información que ejerza influencia en la toma de decisiones de los usuarios

generales (información suficiente).

33

Características asociadas Veracidad. Para que la información financiera sea veraz, ésta debe reflejar transacciones, transformaciones internas y otros eventos realmente sucedidos. La veracidad acredita la confianza y credibilidad del usuario en la información financiera. Representatividad. Para que la información financiera sea representativa, debe existir una concordancia entre su contenido y las transacciones, transformaciones internas y eventos que han afectado económicamente a la entidad. Objetividad. La información financiera debe presentarse de manera imparcial, es decir, que no sea subjetiva o que esté manipulada o distorsionada para beneficio de algún o algunos grupos o sectores, que puedan perseguir intereses particulares diferentes a los del usuario general de la información financiera. Verificabilidad. Para ser verificable la información financiera debe poder comprobarse y validarse. El sistema de control interno ayuda a que la información financiera puede ser sometida a comprobación por cualquier interesado, utilizando para este fin, información provista por la entidad o a través de fuentes de información externas. Información suficiente. Para satisfacer las necesidades comunes del usuario general, el sistema de información contable debe incluir todas las operaciones que afectaron económicamente a la entidad y expresarse en los estados financieros de forma clara y comprensible; adicionalmente, dentro de los límites de la importancia relativa, debe aplicarse un criterio de identificación y selección para destacar algunos conceptos al momento de ser formados en los estados financieros. La suficiencia de la información debe determinarse en relación con las necesidades comunes que los usuarios generales demandan de ésta. B) Relevancia La información financiera posee esta cualidad cuando influye en la toma de decisiones económicas de quienes la utilizan. Para que la información sea relevante debe:

a) Servir de base en la elaboración de predicciones y en su confirmación (posibilidad de predicción y confirmación); y

b) Mostrar los aspectos más significativos de la entidad reconocidos contablemente (importancia

relativa);

Características asociadas Posibilidad de predicción y confirmación. La información financiera debe contener elementos suficientes para coadyuvar a los usuarios generales a realizar predicciones; asimismo, debe servir para confirmar o modificar las expectativas o predicciones anteriormente formuladas, permitiendo a los usuarios generales evaluar la certeza y precisión de dicha información. La predicción y la confirmación se dan en diferentes momentos, pero forman parte de un mismo proceso, ya que sin el conocimiento del pasado, las predicciones carecen de fundamento y sin un análisis de su proyección, no se puede confirmar lo estimado. Importancia relativa. La información tiene importancia relativa si existe el riesgo de que su omisión o presentación errónea afecte la percepción de los usuarios generales en relación con su toma de decisiones. La importancia relativa de una determinada información no sólo depende de su cuantía, sino también de las circunstancias alrededor de ella; en estos casos, se requiere del juicio profesional para evaluar cada situación particular.

34

La importancia relativa tiene una extensa gama de posibilidades de interpretación, según sean las circunstancias particulares en las que se toma la decisión de reconocer una partida en los estados financieros. La evaluación de la importancia relativa debe hacerse en el marco de las características cualitativas y tomando en cuenta su efecto en la información financiera. En atención a aspectos cuantitativos o monto de la partida. Aparentemente es posible definir la importancia relativa de una partida en un contexto general atendiendo simplemente a su monto. Sin embargo, es necesario tomar en cuenta que una misma partida puede ser significativa en el contexto de una entidad pequeña y no serlo en una entidad de gran magnitud. Resulta fundamental seleccionar las bases adecuadas para llevar a cabo las evaluaciones correspondientes. En atención a aspectos cualitativos. En ocasiones, la importancia relativa de cierta información debe evaluarse en términos cualitativos atendiendo a la importancia de un determinado hecho o de una transacción concreta, así como en su naturaleza misma, ya que un importe de escasa cuantía puede ser poco significativo cuando se origina de una situación o de una transacción habitual, pero el mismo importe puede cobrar importancia relativa cuando proviene de una situación anormal o inusual. C) Comprensibilidad Una cualidad esencial de la información proporcionada en los estados financieros es que se facilite su entendimiento a los usuarios generales. Para este propósito es fundamental que, a su vez, los usuarios generales tengan la capacidad de analizar la información financiera, así como, un conocimiento suficiente de las actividades económicas y de los negocios. D) Comparabilidad Para que la información financiera sea comparable debe permitir a los usuarios generales identificar y analizar las diferencias y similitudes con la información de la misma entidad y con la de otras entidades, a lo largo del tiempo. La emisión de la información financiera debe estar apegada a las NIF, dado que esto favorece sustancialmente su comparabilidad, al generar estados financieros uniformes en cuanto a su estructura, terminología y criterios de reconocimiento. Asimismo, la aplicación del postulado básico de consistencia coadyuva a la obtención de información financiera comparable.

1.2.4.1 Restricciones a las características cualitativas Las características cualitativas primarias de la información financiera contenida en los estados financieros, así como las asociadas a ellas, encuentran en ocasiones algunas restricciones que dificultan la obtención de niveles máximos de una u otra cualidad. Surgen así los conceptos de oportunidad, la relación entre costo y beneficio y el equilibrio entre las características cualitativas, que más que cualidades deseables de la información, actúan como restricciones o limitaciones a dichos niveles. Oportunidad. La información financiera debe emitirse a tiempo al usuario general, antes de que pierda su capacidad de influir en su toma de decisiones. Relación entre costo y beneficio. La información financiera es útil para el proceso de toma de decisiones pero, al mismo tiempo, su obtención origina costos. Los beneficios derivados de la información deben exceder el costo de obtenerla. Las NIF son los requisitos mínimos que deben cumplir los estados financieros y, por tanto, no pueden cuestionarse en su aplicación por razones de costo-beneficio.

35

Equilibrio entre características cualitativas. En la práctica, es necesario obtener un equilibrio apropiado entre las características cualitativas para cumplir con el objetivo de los estados financieros. Ello implica que su cumplimiento debe dirigirse a la búsqueda de un punto óptimo, más que hacia la consecución de niveles máximos de todas las características cualitativas, cuestión que requiere de la aplicación adecuada del juicio profesional en cada caso concreto. Diagrama 6. Jerarquía de las características cualitativas de los estados financieros.

FUENTE: NIF A-4 “Características cualitativas de la información financiera” 1.2.5 Análisis cualitativo del ciclo operativo Dentro de una organización es importante realizar una evaluación de la forma en que opera cada una de las áreas que la constituyen, con la finalidad de conocer si su participación esta encaminada al logro de los objetivos. Para ello es necesario que exista coordinación entre cada uno de los departamentos con base en los seguimiento de lineamientos definidos para cada una de las áreas. Así mismo se debe establecer un control adecuado para determinar de que forma se están llevando a cabo las actividades, valorizando y aplicando las medidas correctivas que sean necesarias.

Información financiera útil

para la toma de decisiones

Confiabilidad

Veracidad

Representatividad

Objetividad

Verificabilidad

Información suficiente

Relevancia

Posibilidad de predicción y confirmación

Importancia relativa

Comprensibilidad

Comparabilidad

Característica fundamental

Características cualitativas primarias

Características cualitativas secundarias

36

La segregación de actividades y la fijación de responsabilidades en el área de información financiera debe establecerse al igual que en otras áreas de la empresa. Asimismo, la comunicación y coordinación de labores con divisiones o departamentos relacionados con la función financiera es necesaria para su funcionamiento eficaz. La estructura de organización debe establecer las responsabilidades de las personas involucradas en la información financiera, tales como: gerente de finanzas; tesorero; contralor general y contralores de las divisiones. Deben incluirse, además, instructivos en los cuales se expliquen los procedimientos de consolidación, subconsolidación y combinaciones necesarias, agregando los nombres de los responsables de efectuarlas. Por último la organización debe señalarse claramente la responsabilidad de las personas que preparan y verifican la información financiera, así como de las que autorizan su difusión al exterior. La información financiera para fines internos puede variar en importancia según el tamaño y volumen de operaciones de la empresa. Algunas compañías, particularmente las pequeñas o medianas, pueden operar eficientemente con un sistema sencillo, ya que la información que se requiere se obtiene fácilmente por medio del contacto personal con los encargados de las ventas, compras y producción. A medida de que la empresa crece necesitará sistemas más elaborados y mayor control para la obtención de la información financiera. 1.2.6 Análisis cuantitativo Independientemente del volumen de operaciones o peculiaridades de una empresa, el objeto principal de los informes financieros es proporcionar información suficiente y oportuna a los usuarios. Por otra parte, con el fin de asegurar que ella es confiable, es preciso establecer en la contabilidad los sistemas y procedimientos adecuados, de tal manera que las transacciones se registren correctamente. Además, es indispensable aplicar criterios y juicios apropiados por parte de la gerencia para la interpretación de las cifras registradas en la contabilidad. La estructura de los informes financieros también puede variar, dependiendo de la forma de operar de la compañía. Una corporación de tipo internacional con empresas filiales en el extranjero, requiere de reportes diferentes y más amplios que una compañía que sólo opera en un país. Adicionalmente, una organización internacional necesitará preparar los reportes de conformidad con los requerimientos estipulados en las localidades en donde opera. Por lo que se refiere a la información financiera de carácter interno, los reportes pueden adoptar diferentes formas para servir a distintos propósitos. Algunos pueden contener datos sobre costos de operación, contribuciones marginales o análisis de utilidades. Otros más, se refieren a los resultados de los centros de operación o de la compañía en su totalidad. En algunas empresas serán necesarios reportes analíticos no sólo sobre los aspectos financieros, sino también sobre la operación. Todo esto deberá tomarse en cuenta para diseñar los procedimientos de información financiera, pero siempre con la mira de que dicha información va a ser utilizada por la gerencia para la administración y el control de las operaciones. Los planes y presupuestos establecidos y la comparación periódica con los resultados obtenidos proporcionarán la información necesaria para ejercer la función de control. Además, la coordinación y la integración con los presupuestos de todas las actividades importantes de la empresa, contribuirán al control de las operaciones. Las grandes empresas, la gerencia corporativa de finanzas debe poseer la autoridad necesaria para establecer las políticas contables, de tal manera de uniformar los procedimientos de contabilidad y los reportes de las entidades o divisiones. La finalidad de cuantificar cada una de las actividades que integran el ciclo operativo de la empresa es obtener información financiera veraz, suficiente y oportuna que permita a los usuarios de dicha información tomar decisiones.

37

Los estados y en general toda la información financiera deben poseer determinadas características para satisfacer sus funciones de información.

1. El contenido de la información deberá presentar el detalle suficiente, de tal manera que sea posible detectar condiciones anormales.

2. Por otra parte, la abundancia de cifras y datos innecesarios que algunos contadores acostumbran presentar en los informes y estados financieros, solo dan lugar a confusiones e imposibilitan el análisis sereno de la situación.

3. La información debe ser confiable y oportuna para que pueda ser utilizada y los usuarios se encuentren en condiciones de determinar las acciones que deben tomarse.

4. La presentación de la información, así como la terminología, debe ser lo más sencilla posible, con el fin de que resulte comprensible aun para aquellas personas que no estén lo suficientemente familiarizadas con la técnica contable.

1.2.6.1 Estados financieros Los estados financieros son el resultado de conjugar los hechos registrados en contabilidad, convenciones contables y juicios personales. Se formulan con objeto de suministrar información a los interesados en un negocio, acerca de la situación y desarrollo financiero a que ha llegado el mismo, como consecuencia de las operaciones realizadas. La importancia de las cifras se amplifica cuando se emplean como un instrumento de orientación para la formulación de juicios, en virtud de que las conclusiones se basan sobre datos correctos, recopilados e interpretados adecuadamente. En esta época, la constitución y operación de los negocios no sólo se motiva por el propósito de obtener suficientes utilidades en beneficio de sus dueños, sino además para hacer frente a la responsabilidad social que guardan las empresas dentro del entorno donde operan. Para poder efectuar un análisis de los estados financieros que nos brinde mayor seguridad, debemos considerar las condiciones internas y externas para tener una mayor claridad y precisión de juicios acerca de la situación financiera y rentabilidad de las empresas. Clasificación. A) Atendiendo a la importancia de los mismos:

Básicos y Secundarios. Los estados financieros básicos, conocidos también como principales, son aquellos que muestran la capacidad económica de una empresa (Activo Total-Pasivo Total), capacidad de pago de la misma (Activo Circulante-Pasivo Circulante) o bien, el resultado de operaciones obtenido en un periodo dado, por ejemplo:

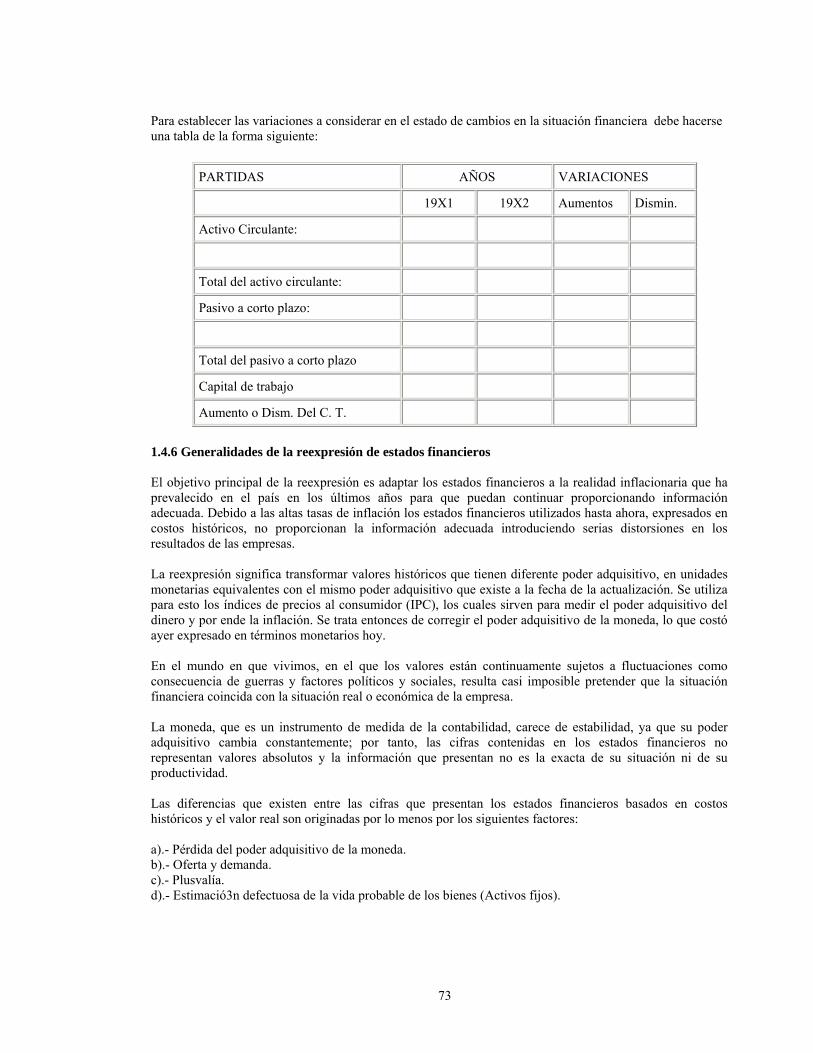

• Balance General. • Estado de Perdida o Ganancia o Estado de Resultados. • Estado de Variaciones en el Capital Contable. • Estado de Cambios en la Situación Financiera.

Los estados financieros secundarios, conocidos también como anexos, son aquellos que analizan un renglón determinado de un estado financiero básico, por ejemplo:

Del Balance General serán Secundarios: • Estado de Movimiento de Cuentas del Superávit. • Estado de Movimientos de Cuentas del Déficit. • Estado Detallado de Cuentas por Cobrar, etc.

38

Del Estado de Perdidas y Ganancias o Estado de Resultados serán Secundarios: • Estado del Costo de Ventas Netas. • Estado del Costo de Producción. • Estado Analítico de Cargos Indirectos de Fabricación. • Estado Analítico de Costo de Venta. • Estado Analítico de costos de Administración, etc.

Del Estado de Origen y Aplicación de Recursos serán Secundarios: • Estado Analítico del Origen de Recursos. • Estado Analítico de Aplicación de Recursos, etc.

B) Atendiendo a la información que presentan:

• Normales y Especiales. Serán Normales, aquellos estados financieros básicos o secundarios, cuya información corresponda a un negocio en marcha. Serán Especiales, aquellos Estados financieros básicos o secundarios, cuya información corresponda a una empresa que se encuentre en situación diferente a un negocio en marcha, por ejemplo:

Estado de Liquidación (Balance por Liquidación). Estado por Fusión (Balance por Fusión). Estado por Transformación (Balance por Transformación), etc.

C) Atendiendo a la fecha o periodo a que se refieren:

Estáticos, Dinámicos, Estático-Dinámicos y Dinámico-Estáticos. Los estados financieros estáticos son aquellos cuya información se refiere a un instante dado, a una fecha fija, por ejemplo:

Balance General. Estado Detallado de Cuentas por Cobrar. Estado Detallado de Activo Fijo Tangible, etc. Los estados financieros dinámicos son aquellos que presentan información correspondiente a un

periodo dado, a un ejercicio determinado, por ejemplo:

• Estado de Perdidas o Ganancias o Estado de Resultados. • Estado del Costo de Ventas Netas. • Estado de Costo de Producción. • Estado Analítico de Costos de Venta, etc.

Los estados financieros estático-dinámicos, son aquellos que presentan en primer término información a fecha fija y en segundo termino información correspondiente a un periodo determinado, por ejemplo:

Estado Comparativo de Cuentas por Cobrar y Ventas. Estado Comparativo de Cuentas por Pagar y Compras, etc.

Los estados financieros dinámico-estáticos, son aquellos que presentan información en primer lugar a un ejercicio y en segundo lugar información de fecha fija, por ejemplo:

Estado Comparativo de Ingresos y Activo Fijo. Estado Comparativo de Utilidades y Capital Contable, etc.

D) Atendiendo al grado de información que presentan:

Sintéticos y Detallados.

39

Serán sintéticos, los estados financieros que presenten información por grupos, conceptos es decir, presentan información en forma global. Serán detallados, los estados financieros que presenten información en forma analítica, pormenorizada, etc. E) Atendiendo a la forma de presentación:

Simples y Comparativos.

Serán simples cuando se refieran a un estado financiero, es decir, se presenta un solo estado financiero. Serán comparativos, cuando se presente en solo documento, dos o más estados financieros, generalmente de la misma especie. F) Atendiendo al aspecto formal de los mismos:

Elementos Descriptivos y elementos numéricos. Todos los estados financieros desde el punto de vista formal, están constituidos por dos elementos, el descriptivo (conceptos) y el numérico (cifras) G) Atendiendo a la naturaleza de las cifras:

Histórico o Reales, Actuales y Proyectados o Pro-Forma. Serán históricos o reales. Cuando la información corresponde al pasado. Serán actuales cuando la información corresponda precisamente al día de su presentación. Serán presupuéstales, pro-forma, proyectados o predeterminados; cuando el contenido corresponda a estados financieros cuya fecha o periodo se refiera al futuro. H) Atendiendo a la Moneda:

En Moneda Mexicana y En moneda Extranjera.