institut de formation aux metiers de la … de stage techniciens/l'impact de la... ·...

TRANSCRIPT

INSTITUT DE FORMATION AUX METIERS DE LA SECURITE SOCIALE

(IM2S)

CENTRE IVOIRIEN DE FORMATION DES CADRES DE LA SECURITE SOCIALE

(CIFOCSS)

CYCLE DE TECHNICIEN DE SECURITE SOCIALE

17 ème promotion

RAPPORT DE STAGE

THEME :

ANNEE SCOLAIRE : 2012-2013

REPUBLIQUE DE COTE D’IVOIRE

UNION- DISCIPLINE-TRAVAIL

L’IMPACT DE LA REFORME DE L’ASSURANCE

VIEILLESSE DE 2012 SUR LES PENSIONS.

Maitre de stage : KOUAKOU JONATHAN ARMAND

Chef de section Accueil et GED APS SAN-PEDRO

Présenté par : KRAMO NANAN JONATHAN

CNPS-COTE D’IVOIRE

2

DEDICACE

SEIGNEUR tout puissant qui permet toute chose et qui permis ce

moment important dans ma vie, à toi je dédie en premier lieu ce

rapport.

Ensuite, à mon père Monsieur KOUAKOU KRAMO et à son épouse

ma chère et adorable mère KOUASSI ASSIE qui m’ont donné la vie et

qui n’ont cesse de me témoigner leur amour.

A monsieur KOUAME KOUAME Jean Baptiste pour son

soutien et ses conseils précieux.

Enfin, à tous ceux qui ont contribué de par leur prière et leur

soutien financier à rendre agréable mon séjour au CIFOCSS et qui

m’ont permis de réaliser ce rapport.

3

REMERCIEMENTS

Avant le récit de cette expérience professionnelle, il me parait opportun de

commencer par des remerciements, à l’endroit de ceux qui m’ont beaucoup

appris au cours de ce stage et même à ceux qui ont eu la gentillesse de faire de

ce stage un moment très profitable.

D’abord à Monsieur N’DOUMI BERNARD, Directeur Général de la

CNPS ;

Ensuite, à Monsieur GNAKPA G.VINCENT, Directeur de l’IM2Set à

l’ensemble du personnel d’encadrement et d’enseignement ;

Je remercie Monsieur KOUAKOU JONATHAN ARMAND, mon maître de

stage qui m’a formé et accompagné tout au long de cette expérience

professionnelle avec beaucoup de patience et de pédagogie ;

Aussi, l’ensemble des agents de l’APS de San Pedro avec à leur tête le chef

d’agence M. AKE DABBAH pour leur constante sollicitude et pour les

conseils qu’ils ont su me prodiguer au cours de ces trois mois passés au sein

de l’agence.

Enfin, tous les étudiants de la promotion 2012-2013 en particulier à la

17ème

promotion des techniciens de sécurité sociale pour la bonne

collaboration et la confiance placée en moi en tant que Délégué Général.

DIEU vous bénisse abondamment!

4

SOMMAIRE

Annexes…………………………………………………………………………………..45

Dédicace……………………………………………………………………………………2

Remerciements …………………………………………………………………………..3

Avant- propos……………………………………………………………………………..5

Liste des abréviations …………………………………………………………………...6

2

Introduction………………………………………………………………………………..7

PARTIE I: Présentation de L’IPS-CNPS et des différentes

réformes de la branche Assurance Vieillesse………............................8

Chapitre 1 : Présentation de L’IPS CNPS ……………………………………….9

1-L’IPS- CNPS……………………………………..……………………………………..9

2- L’APS De San Pedro…………………………………..........................................10

Chapitre 2 : Les différentes réformes de l’institution …………………………...13

1-Qu’est qu’une réforme…………………………….…………………………...13

2- Les réformes de la branche Assurance Vieillesse…………………………….16

PARTIE II: La réforme de 2012 de la Assurance Vieillesse…………………….17

Chapitre 1 : Les causes de la réforme……………………….…...........................18

1-Les causes externes……………………………………………………… . 18

2-Les causes internes………………………………………………………….19

Chapitre 2 : Les mesures de la réforme…………………………………………..21

1-Les mesures principales ……………………………………………………....21

2-Les mesures transitoires ……………………………………………………....23

PARTIE III : L’impact de la réforme…………………………………………….24

Chapitre 1 : L’impact sur les prestations………………………………………....25

1-L’impact sur les pensions……………………………………………………....25

2-L’impact sur l’équilibre financier du régime………………………………….34

Chapitre 2: Analyses critiques et suggestions……………………………………36

1-Analyse critiques de l’étude………………………………………….39

2-Suggestions…………………………………………………………..42

CONCLUSION GENERALE…………………………………………………….43

Références bibliographiques……………………………………………………..44

5

AVANT- PROPOS

La sécurité sociale est définie comme l’ensemble des mesures prises

pour prévenir les risques auxquels sont exposées les populations. En Côte-

d’Ivoire, la sécurité sociale est organisée par l’Etat. Il a confié sa gestion ,en

ce qui concerne les travailleurs du secteur privé et assimilés à l’IPS- CNPS

qui couvre quatre branches principales que sont les Prestations familiales,

l’Assurance maternité, les Accidents de travail et Maladies professionnelles et

l’Assurance vieillesse.

La gestion au quotidien de ces différentes branches est confiée à des

professionnelles de la sécurité sociale. Ceux-ci sont formés pour la plupart, à

l’institut de formation aux métiers de la sécurité sociale (l’IM2S) qui abrite

l’école des cadres dénommée le CIFOCSS. C’est dans ce cadre de formation

initiale pour les uns et de formation continue pour les autres, que nous nous

sommes imprégnés clairement des métiers de sécurité sociale encore mal

perçue en Côte-d’Ivoire par nos populations.

Devenus professionnels de la sécurité sociale, nous pourrons mieux les

aider à comprendre les avantages que leur offre le système.

6

Liste des abréviations

IM2S: Institut de formation aux Métiers de la Sécurité sociale

CIFOCSS: Centre Ivoirien de Formation des Cadres de Sécurité Sociale

IPS-CNPS: Institut de Prévoyance Sociale – Caisse Nationale de Prévoyance

Sociale

CGRAE: Caisse Générale de Retraite des Agents de l’Etat

APS: Agence de Prévoyance Sociale

GED: Gestion Electronique des Données/ Documents

PM: Pension Mensuel

SMM: Salaire Mensuel Moyen

SMA: Salaire Moyen d’Activité

TR: Taux de Remplacement

AU: Allocation Unique

AT/MP: Accidents du Travail et Maladie Professionnelle

7

INTRODUCTION

Le Centre Ivoirien de Formation des Cadres de Sécurité Sociale

(CIFOCSS) créé en 1984 par la convention franco ivoirienne forme aussi bien

des ivoiriens que les étrangers de l’Afrique de l’ouest et de certains pays de

l’Afrique centrale membres de la CIPRES, dans les cycles de cadres

supérieurs de sécurité sociale ; de cadres moyens de sécurité sociale ; de

contrôleurs exploitation ; de contrôleurs prévention et de techniciens de

sécurité sociale.

Issu de la 17ème promotion 2012-2013 des techniciens de sécurité

sociale, nous avons passés neuf (9) mois au sein du CIFOCSS (du 13 aout

2012 au 26 avril 2013) pendant lesquels nous avons suivi des cours

théoriques sur la définition et le fonctionnement des branches de la sécurité

sociale, la gestion et l’organisation du travail en entreprise.

Cette formation théorique est renforcée par une formation pratique de

trois mois dans l’une des agences de l’IPS-CNPS de Côte-d’Ivoire. C’est

dans cette optique que nous avons été affectés à l’agence de San Pedro du 13

mai au 02 aout 2013 pour la phase pratique.

A la section prestations, cadre de notre stage, nous nous sommes

intéressés à la liquidation des dossiers notamment les dossiers AT/MP, ceux

de prestations familiales et de la retraite.

Ce stage nous a permis de comprendre comment se fait le paiement des

droits après le traitement d’une demande de prestations. C’est donc à cette

mission de paiement des droits que se situe le travail effectué à la section

prestations .Il s’est agi de traiter les dossiers de retraite dans un contexte de

réforme de la branche entrée en vigueur depuis le 01 février 2012.

8

Parlant de réforme, cette initiative du gouvernement est la résultante

d’un constat relatif au déficit de plus en plus enregistré par la branche

assurance vieillesse. C’est à juste titre que notre thème d’étude s’articulera

autour de l’impact de la réforme de la branche retraite de 2012 sur les

pensions.

Cela dit, un an après l’entrée en vigueur de la réforme de 2012, a-t-elle

atteint ses objectifs ?

Quelle est l’incidence de cette réforme sur la carrière des salariés ?

Autrement, quel est l’impact de la réforme de l’assurance vieillesse de

2012 sur les pensions payées ?

Mieux quel est son impact sur l’équilibre financier de la branche ?

En vue de rendre compte de manière fidèle les trois mois de formation

pratique passés au sein de l’APS de San Pedro, il sera logique de présenter

d’abord l’agence, puis le cadre du stage : la section prestations tant dans son

organisation que dans son fonctionnement. Ensuite, nous présenterons la

reforme 2012de la branche assurance vieillesse et à l’aide d’une étude de cas

pratique, nous mesurerons l’impact de cette réforme sur les pensions servies

et sur l’équilibre financier de la branche.

Enfin, nous ferons quelques suggestions au vu des problèmes relevés

dans la réforme et pendant le stage afin d’améliorer l’organisation du travail

et la liquidation des dossiers de retraite.

9

PARTIE I

PRESENTATION DE L’IPS-CNPS ET LES

DIFFERENTES REFORMES DE LA BRANCHE

ASSURANCE VIEILLESSE

10

1-L’IPS- CNPS

La CNPS a été créée par la loi 68-595 du 20 décembre 1968. Elle est le

produit fini de la défunte caisse de compensation des prestations familiales et

de l’ex caisse de retraite des travailleurs de Cote d’Ivoire (CRTCI).

Elle est passée successivement de statut d’établissement public à

caractère Industriel (EPI) dans les années 90, avant son érection en une

société privée de type particulier dénommée IPS-CNPS, Institut de

Prévoyance Sociale Caisse Nationale de Prévoyance Sociale par le décret

2000-487 du 12 juillet 2000.

C’est un décret qui renforce son autonomie de gestion tout en demeurant

sous la tutelle de l’Etat de Côte d’Ivoire. Le suivi des activités de l’institution

est fait à travers une convention et un contrat programme signé entre la CNPS

et l’Etat de Côte d’Ivoire.

Dans son organisation administrative, la CNPS est dotée d’un conseil

d’administration qui nomme le Directeur General. Celui –ci est responsable

devant lui et représente l’Institution dans ses rapports avec les tiers. Dans sa

gestion courante, le Directeur General s’appuie sur six directions centrales,

une inspection générale et huit cellules.

Pour mener à bien sa mission principale qui est la gestion du régime

général obligatoire de prévoyance sociale du secteur privé et assimilé qui

couvre quatre branches dont les prestations familiales, les accidents de travail

CHAPITRE 1 :

PRESENTATION DE L’IPS-CNPS

11

et maladies professionnelles, l’assurance maternité et l’assurance vieillesse, la

CNPS a initié une politique de déconcentration qui a conduit à l’ouverture de

huit agences à Abidjan de premières catégories, quinze agences de deuxième

et troisième catégorie à l’intérieur du pays dont sept fonctionnelles à ce jour.

Chaque structure déconcentrée est dotée d’un service administratif, d’un

service finances comptabilité, d’un service de recouvrement et d’un service de

prestations qui lui confèrent une autonomie de gestion courante. La CNPS

dispose de trois centres médicaux sociaux(CMS) dont celui de Divo est le seul

fonctionnel à ce jour. Elle dispose également d’un centre d’appareillage pour

la fabrication en interne de matériels orthopédiques et de tous types de

prothèses à Abidjan Yopougon.

2- L’APS de San Pedro

L’Agence de Prévoyance Sociale(APS) de San Pedro est le cadre qui

nous a accueillis pendant notre stage pratique. Elle est une agence de seconde

catégorie située dans la région du bas Sassandra à 368 km d’Abidjan sur la

côtière et à 105 km de tabou, première ville frontalière avec le Libéria.

Sa zone de compétence couvre les localités de San-Pedro ; Tabou ;

Gueyo ;Sassandra ; Méagui; Grabo; Grand-Bereby ;Touih ; Gabiadji ;Doba ;

Dogbo ; Sago et Baléko

Au plan économique, les activités dominantes sont les activités

portuaires, l’industrie de bois et surtout les plantations agro-industrielles.

L’Agence de Prévoyance Sociale de San Pedro a pour mission

principale de rapprocher les assurés sociaux de leur institution afin que ceux-

ci bénéficient dans les plus brefs délais des prestations auxquelles ils ont droit

et de faciliter le paiement des cotisations sociales par les employeurs.

12

L’APS de San-Pedro compte à ce jour un effectif de 23 agents

(voir annexe 1)

Elle est dirigée par un chef d’agence et est composée de 4 sections,

chacune pilotée par un chef de section. Il s’agit de la section Accueil et GED

(Gestion Electronique des Documents), la section Comptabilité et

Finances ;la section Recouvrement ;la section Prestations.

En plus, elle dispose d’un contrôle d’exploitation ; d’un contrôle en

prévention, d’un contrôle médical; des archives; d’une unité chargée de la

carrière et d’une autre chargée du contentieux.

Dans son fonctionnement chaque section joue un rôle particulier:

-La section Accueil et GED,

Dirigée par un chef de section Accueil et GED, la section est chargée de

gérer l’accueil des assurés avant de les orienter soit aux prestations soit au

recouvrement. Elle conduit aussi le projet GED à l’APS de San Pedro. Les

principales tâches de la GED sont la numérisation des pièces et des dossiers

reçus à l’Accueil ; l’indexation de ces pièces numérisées et la transmission

des fichiers numérisés à la production via un système de circulation

(workflow).

-La section recouvrement

Composée de 3gestionnaires, elle est dirigée par un chef de section. Elle

est chargée de recouvrer les cotisations sociales des assurés et gère un

portefeuille d’environ 519 employeurs auprès de qui, elle doit faire des

relances lorsque les comptes ne sont pas mouvementés.

13

-La carrière

La carrière est une unité gérée par un gestionnaire d’exploitation et

placée sous la responsabilité du chef de section recouvrement. Elle est

chargée de recueillir et traiter la DISA des entreprises et de renseigner la

carrière des travailleurs dans l’application SECU.

-Le contentieux

Le contentieux est une unité qui est rattachée au chef de section

recouvrement. Gérée par un gestionnaire d’exploitation, il est chargé de de

produire les contraintes et suivre les dossiers du contentieux et représenter

l’agence auprès du tribunal.

-La section finance et comptabilité

La section Finance et Comptabilité est dirigée également par un Chef

de Section finance et comptabilité. Il est aidé dans sa tâche par deux

comptables dont un chargé des opérations financières. La section a en charge

l’exercice comptable de l’agence de San-Pedro.

-Le contrôle d’exploitation

Le contrôleur d’exploitation de l’agence est chargé de faire appliquer la

législation de Sécurité Sociale en matière de recouvrement des cotisations et

des prestations sociales. Aussi est il chargé de faire des redressements

comptables en cas d’omission de certains éléments à prendre en compte pour

le calcul des cotisations ; détecter les fraudes et autres formes d’abus ;

contrôler les déclarations et les informations en matière de prestations.

14

-Le contrôle médical

A La différence des autres agences de l’intérieur, celle de San Pedro

dispose en son sein d’un médecin conseil. Celui-ci couvre aussi les localités

de Daloa et Gagnoa. Cependant Il n’est pas rattaché à l’agence de San Pedro

car dépend directement du médecin conseil national.

-le contrôle en prévention

Le contrôle en prévention est spécialisé dans la prévention des risques

liés aux accidents de travail et maladies professionnelles en entreprise. Il est

géré par un contrôleur en prévention qui couvre les agences de San Pedro,

Daloa et Gagnoa.

-les archives

Le classement et le rangement des dossiers sont d’une importance

capitale à l’agence de prévoyance sociale de San Pedro. La base du paiement

des droits se fait sur la présentation des documents fournis par les assurés

sociaux, il demeure donc important de bien ranger ces dossiers en vue de

leurs utilisations ultérieures.

A l’APS de San Pedro, cette tâche incombe à un seul agent archiviste.

- Le Cadre D’étude : la section prestations

La section Prestations comprend deux gestionnaires et un agent

d’exploitation. Elle est pilotée par un chef de section.

Les gestionnaires et l’agent d’exploitation sont poly compétents dans le

traitement des dossiers d’AT/MP, de prestations familiales et de retraite.

Les tâches principales de la section sont :

15

-Liquider les dossiers des assurés sociaux relatifs aux droits afférents

(pension de retraite, prestations familiales, indemnités journalières AT/MP et

femmes salariées en couche).

-Expliquer et orienter les assurés sociaux pour le renouvellement des

pièces pour les AF et les pensions.

Pour le traitement des dossiers, un gestionnaire procède à la saisie des

pièces dans l’application SECU, soit au vu du dossier physique soit à l’aide

du support numérique présenté parle système de Gestion Electronique des

Documents(GED).

Après le traitement de tout dossier de retraite, l’assuré a droit à une

pension viagère ou une allocation unique. Le mode de calcul de cette

pension a connu un changement avec l’entrée en vigueur de la nouvelle

réforme de la retraite de 2012.

16

1-QU’est qu’une réforme

La réforme est un terme qui est utilisé depuis très longtemps dans

différents secteurs d’activités. Sa définition nous renvoie donc à tous ces sens.

Selon le dictionnaire la toupie, L’étymologie du mot vient du latin

reformare, qui signifie reconstituer, former à nouveau.

Le sens général, le définie comme un changement radical ou important

réalisé en vue d’une amélioration.

La religion quant à elle, la définie comme un retour à une observation

plus stricte d’une règle primitive qui s’est relâchée.

Sur le plan militaire, ce mot désigne la position d’un militaire ayant

perdu son emploi pour des raisons d’inaptitude physique ou mentale ou bien

pour un motif disciplinaire.

Dans le cadre d’une institution telle la CNPS, une réforme est un

changement important dans l’organisation institutionnelle ou sociale

dans le but d’y apporter des améliorations. Elle se distingue de la

révolution par un aspect limité ou progressif et s’inscrit dans le cadre des

institutions existantes.

CHAPITRE 2 :

LES DIFFERENTES REFORMES DE L’INSTITUTION

17

2- Les réformes de la branche Assurance vieillesse

Pour que les travailleurs soient de plus en plus satisfaits, de profondes

réformes ont été opérées depuis la création de l’institution. Ainsi depuis 1961,

les taux et les plafonds servants de base de calcul des cotisations retraites ont

évolués comme mentionnés dans le tableau ci- dessous :

Années de reformes plafond mensuel de cotisation taux de cotisation retraite

part salarié part employeurtotal

1961 45000 1,20% 1,80% 3%

1976 70000 1,20% 1,80% 3%

1985 1497555 1,60% 2,40% 4%

1994 1647315 1,60% 2,40% 4%

2000 1647315 3,20% 4,80% 8%

2012 1647315 5,40% 6,60% 12%

2013 1647315 6,30% 7,70% 14%

Ces reformes ont aussi permis :

- la mensualisation du paiement des pensions qui était trimestrielle

- l’amélioration de la méthode de calcul de la pension de retraite.

-l’âge de départ à la retraite est passé de 55ans à 60ans.

-la durée d’activité minimum pour avoir droit à une pension normale de

10ans est passée à 15ans.

La réforme prévoit la mise en place d’une retraite complémentaire

suspendue depuis 1984 pour les travailleurs et l’extension de la couverture

sociale aux actifs non salariés et aux secteurs dits informels.

Aussi depuis l’année 2008, un projet de réforme de la branche de retraite

a-t-il été soumis au gouvernement qui, quatre ans plus tard a été adopté.

Quelles sont les motivations de cette dernière réforme et comment se

présente- t- elle ?

18

PARTIE II

LA REFORME DE 2012 DE LA BRANCHE

ASSURANCE VIEILLESSE

19

La branche retraite de la CNPS affiche des déficits financiers depuis 2004, et

présente jusqu’à 2008 un solde cumulé négatif de 110 milliards de FCFA. Les

études actuariales réalisées font apparaître une aggravation de cette situation

au cours des prochaines années, et proposent des réformes devant permettre le

retour à l’équilibre de cette branche :

1-les causes externes

1-1)-Augmentation rapide du nombre de pensionnés.

Le nombre de pensionnés croît au fil des ans d’où l’augmentation du

nombre d’émissions des droits.

Par exemple, à l’APS de San Pedro, à l’exercice 2011, 22575 émissions

de pensions ont été faites pour 2100 pensionnés. En 2012, ce nombre est

passé à 25361émissions soit un écart de 2796 émissions en plus.

1-2)-Les crises sociopolitiques

Depuis 1999, la Côte-d’Ivoire connaît une série de crises militaro

politiques qui ont eu pour conséquences la fermeture et ou la délocalisation

massive de nombreuses entreprises partout dans le pays, surtout dans les

zones CNO. Cela a conduit à de nombreux licenciements ou à des mises au

chômage technique. San Pedro n’a pas dérogé à cette règle ; le départ de

plusieurs dirigeants a occasionné plusieurs suspensions d’activités. La

conséquence directe est la baisse des cotisations sociales et la hausse du

volume des prestations dû aux retraites anticipées et autres. Cela a agi

CHAPITRE 1

LES CAUSES DE LA REFORME

20

considérablement sur la trésorerie de la caisse au titre de cette branche qui

s’est retrouvée déficitaire.

2-les causes internes

2-1)-Le type de régime utilisé par l’IPS-CNPS

Le régime par répartition est celui en vigueur à la CNPS. Dans ce

système, les cotisations versées par les actifs au titre de l’assurance vieillesse,

sont utilisées pour payer les pensions des retraités. Ce système repose donc

sur une forte base de solidarité entre générations. Son équilibre financier

dépend du rapport entre le nombre des cotisants et celui des retraités. C'est-à-

dire, plus le nombre de travailleurs (actifs) est élevé par rapport à celui des

retraités (passifs), plus le régime se porte bien.

A contrario, plus le montant des pensions des retraités (passifs) est élevé

par rapport au montant des cotisations des actifs, le régime se porte mal.

Malheureusement c’est cette dernière image qui nous ait donné de voir. Nous

comprenons donc aisément les motivations de la reforme de 2012 de la

branche retraite.

2-2)-L’évolution rapide des prestations par rapport aux cotisations

Les prestations versées au titre du régime de retraite de la CNPS ont

atteint plus de 81 milliards de FCFA en 2010.Leur montant a dépassé les 86

milliards de FCFA en 2011 et atteindra plus de 543 milliards de FCFA en

2055.Dans le même temps, les cotisations du régime d’assurance vieillesse,

qui étaient d’un peu plus de 71 milliards FCFA en 2010, n’ont quasiment pas

variées en 2011 et n’atteindront qu’un peu plus de 145milliards FCFA en

2055.

21

1-Les mesures principales

Les mesures de la réforme portent sur plusieurs paramètres à savoir : le

taux de cotisation et sa répartition, la base de calcul de la pension, et l’âge de

la retraite.

1-1)-Taux de cotisation et répartition

Le taux de cotisation sociale est fixé à 14%. Toutefois, pour la période

allant du 11 janvier 2012, date de signature de l’ordonnance au 31 décembre

2012, il est de 12% des salaires soumis à cotisation.

Le taux de cotisation des employeurs et salariés à la branche retraite est

repartit comme suit :

55% pour les employeurs, soit 6,6% en 2012 et 7,7% à partir de 2013.

45% pour les salariés, soit 5,4% en 2012 et 6,3% à partir de 2013.

1-2)-Base de calcul de la pension

Les salaires soumis à cotisation servant de base de calcul pour la

détermination du salaire moyen d’activité, sont ceux des 15 meilleures

années.

CHAPITRE 2 :

LES MESURES DE LA REFORME

22

1-3)-L’Age de la retraite

L’âge de bénéfice de la pension de retraite d’un travailleur est fixé à 60

ans. Le conjoint survivant âgé d’au moins 55 ans à droit à une pension de

réversion (veuve ou veuf).

Aussi au niveau des prestations de l’allocation unique de réversion, la

condition d’âge est suspendue pour le conjoint survivant non remarié ; mais

elle bénéficie de la moitié de la pension qu’aurait bénéficié son mari ou

auparavant il s’agissait de la totalité .L’âge limite des enfants à charge pour

bénéficier de la bonification passe de 16 à 21 ans.

Les principales mesures de la réforme sont présentées dans le tableau ci-

après :

Paramètre Avant la réforme Apres réforme

taux de cotisation 8% 12% EN 2012

Et 14% à partir de 2013

répartition du taux

de cotisation

60% employeur (soit 4,8%) 55% employeur (soit 6,6% en 2012 et

7,7% en 2013)

40% salarié (soit 3,2%) 45% salarié (soit 5,4% en 2012 et 6,3%

en 2013)

base de calcul des

pensions

Les 10 meilleures années de

salaires

Les 15 meilleures années de salaire

âgé de la retraite 55 ans 60 ans

pension de veuve 50 ans 55 ans

âge de l’enfant

pourbonification

≤ 16 ans ≤ 21 ans

TABLEAU RECAPITULATIF DES MESURES DE LA REFORME DE LA

BRANCHE RETRAITE

23

2-Les mesures transitoires

(Voir Le tableau ci-après)

ANNEES AGE DE BENEFICE DE LA PENSION

DE RETRAITE

PERIODE DES

MEILLEURES

ANNEES DE SALAIRE

POUR LE CALCUL

DE LA PENSION

POUR L’ASSURE POUR LE

CONJOINT

SURVIVANT

Retraite

normale

Retraite

anticipée

Retraite

normale

Retraite

anticipée

2012 56 ans 51 ans 51 ans 46 ans 11

2013 57 ans 52 ans 52 ans 47 ans 12

2014 58 ans 53 ans 53 ans 48 ans 13

2015 59 ans 54 ans 54 ans 49 ans 14

2016 60 ans 55 ans 55 ans 50 ans 15

Au lieu d’attendre 60ans d’âge, un assuré social bénéficie des mesures

transitoires lui permettant de prendre une retraite avec ou sans anticipation.

Ainsi par exemple ,en 2013 il faut avoir 57 ans pour une retraite normale

et 52 ans pour une retraite anticipée. Le conjoint survivant devra avoir 52 ans

pour la retraite normale et 47 ans pour la retraite anticipée.

Toutes ces mesures ont inéluctablement un impact sur la pension ;

comment se manifeste-t-il concrètement?

24

PARTIE III

L’IMPACT DE LA REFORME

25

1-L’impact sur les pensions

1-1)-Retraite normale avant la réforme

M. Able Oumar né le 01 juin 1956, soit 55 ans en 2011, est marié depuis le

02 janvier 2008. Il était employé dans l’entreprise AFRICAN INDUTRIES du

1er octobre 1988 au 30 novembre 2011.L’entreprise est affiliée à la CNPS

sous le numéro employeur 50992.Son numéro d’immatriculation est

15601882588. Il a fait toute sa carrière à AFRICAN INDUTRIES et son

employeur versait régulièrement ses cotisations sociales.

Afin de bénéficier de sa pension de retraite, M Able constitue et dépose

son dossier à l’APS de San Pedro le 03 janvier 2012.

Son dossier jugé bon à être liquidé comprend : (voir annexe 2)

Le mode de calcul de la pension

Le montant de la pension de retraite est calculé en multipliant le salaire

moyen mensuel des dix (10) meilleures années d’activités par le taux de

remplacement.

PM : pension mensuelle

SMM : salaire moyen mensuel

TR : taux de remplacement

Soit : PM = SMM x TR

CHAPITRE 1

L’IMPACT SUR LES PRESTATIONS

26

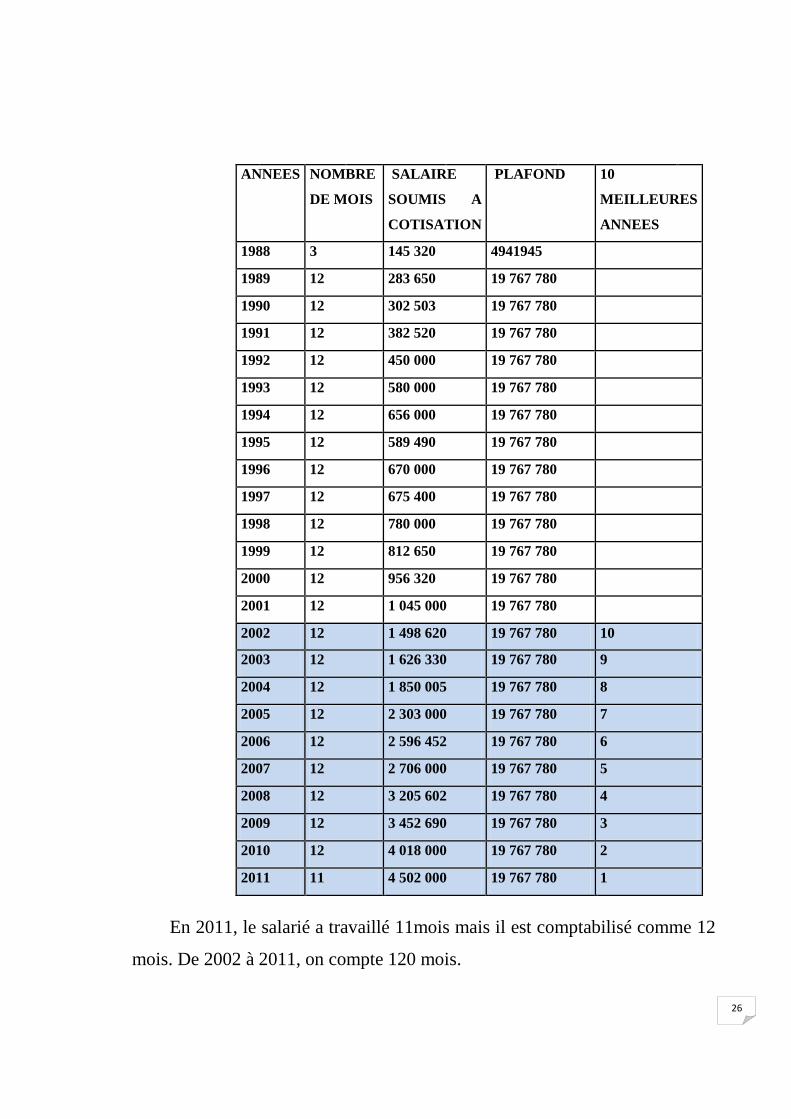

ANNEES NOMBRE

DE MOIS

SALAIRE

SOUMIS A

COTISATION

PLAFOND 10

MEILLEURES

ANNEES

1988 3 145 320 4941945

1989 12 283 650 19 767 780

1990 12 302 503 19 767 780

1991 12 382 520 19 767 780

1992 12 450 000 19 767 780

1993 12 580 000 19 767 780

1994 12 656 000 19 767 780

1995 12 589 490 19 767 780

1996 12 670 000 19 767 780

1997 12 675 400 19 767 780

1998 12 780 000 19 767 780

1999 12 812 650 19 767 780

2000 12 956 320 19 767 780

2001 12 1 045 000 19 767 780

2002 12 1 498 620 19 767 780 10

2003 12 1 626 330 19 767 780 9

2004 12 1 850 005 19 767 780 8

2005 12 2 303 000 19 767 780 7

2006 12 2 596 452 19 767 780 6

2007 12 2 706 000 19 767 780 5

2008 12 3 205 602 19 767 780 4

2009 12 3 452 690 19 767 780 3

2010 12 4 018 000 19 767 780 2

2011 11 4 502 000 19 767 780 1

En 2011, le salarié a travaillé 11mois mais il est comptabilisé comme 12

mois. De 2002 à 2011, on compte 120 mois.

27

-déterminons le Salaire Moyen Mensuel(SMM)

Le salaire moyen mensuel est obtenu par la somme des salaires soumis à

cotisation des 10 meilleures années divisées par 120 mois.

N=120 mois

S1=le salaire annuel de la première année

S10=le salaire annuel de la 10ème année

SMM= (S1+S2+S3+…+S10)/N

Les 10 meilleures années soumis à cotisation de M ABLE s’élève à

27958699f

Le salaire moyen mensuel (SMM) est égale à 27958699 / 120= 232989,15f

-déterminons le taux de remplacement (TR)

Le taux de remplacement est déterminé en fonction d’un coefficient qui

est fixé par rapport à deux périodes distinctes :

Ainsi le taux de remplacement acquis par M ABLE est :

De 1988 à 1999, soit 11 ans 3 mois ou 135 mois sera :

TR1= (135/12) x 1,33%=0,14963 soit 14,96%

De 2000 à 2011, soit 11 ans 11 mois ou 143 mois sera :

TR2= (143 /12) x 1,70%= 0,2025 soit 20,25%

Le taux de remplacement TR sera égale à :

TR=TR1+TR2+ (14,96% +20,25%)=35,21%

28

-déterminons sa pension mensuelle

PM= SMM X TR

PM= 232989, 15 x 35, 21%=82035, 47f

La pension mensuelle de retraite de M ABLE s’élèvera à82035, 47f

-Calcul de la pension de retraite de M. Able s’il avait déposé son dossier

au moment de l’entrée en vigueur de la réforme.

Supposons que M Able dépose son dossier le 10 avril 2012 à l’âge de 55

ans. Compte tenu du fait que qu’il n’a pas 56 ans au moment du dépôt de son

dossier de retraite, il aura à choisir entre une retraite anticipée ou attendre

l’âge de 60 ans. En cas de retraite anticipée, sa pension sera calculée de la

manière suivante :

De 2001 à 2011, on compte 132mois.

-déterminons le Salaire Moyen Mensuel(SMM)

Le salaire moyen mensuel est obtenu par la somme des salaires soumis à

cotisation des 11 meilleures années divisées par 132mois.

Les 11 meilleures années soumis à cotisation de M. ABLE s’élève à

29003699f CFA.

Le salaire moyen mensuel (SMM) est égale à 29 003699 / 132= 219724,99 F

Déterminons le taux de remplacement (TR)

Le taux de remplacement ne change pas au vu de sa carrière qui n’a pas

changé :

TR=TR1+TR2+ (14,96% +20,25%)=35,21%

29

Déterminons sa pension mensuelle

PM= SMM X TR

PM= 219724, 99 x 35, 21%=77365, 16 f CFA

Sa pension subira un abattement de 5% par année d’anticipation :

Pm=77365,16 X 5%=(77365 ,65-3868 ,25)=73 497fCFA

S’il venait à déposer son dossier en 2013 à l’âge 55ans et s’il accepte le

pourcentage d’abattement sur la pension pour la retraite anticipée ; sa pension

sera calculée de la manière suivante:

De 2000 à 2011, on compte 144mois.

Déterminons le Salaire Moyen Mensuel(SMM)

Le salaire moyen mensuel est obtenu par la somme des salaires soumis à

cotisation des 12 meilleures années divisées par 144mois.

Les 12 meilleures années soumis à cotisation de M .ABLE s’élève à

29960019f CFA.

Le salaire moyen mensuel (SMM) est égale à 29960019 / 144= 208055 ,68 F

Déterminons le taux de remplacement (TR)

Le taux de remplacement ne change pas vu que sa carrière n’a pas

changé :

TR=TR1+TR2+ (14,96% +20,25%)=35,21%

Déterminons sa pension mensuelle

PM= SMM X TR

30

PM= 208055, 68 x 35, 21%=73256, 40 f CFA

Il y aura un abattement de 10% sur la pension, qui sera égale à:

73256, 40 - (73256 x 10%) =65930, 76 f CFA

Le graphique ci-dessous montre clairement que la courbe est

décroissante:

COURBE D’EVOLUTION DE LA PENSION D’UN ASSURE EN

2011 ; 2012 ; 2013 A L’AGE DE 55 ANS

1-2-)Calcul de lapension du conjoint survivant

Son dossier comprend les pièces suivantes (voir annexe3)

Emettons l’hypothèse que M .Able soit décédé étant légalement marié,

sa veuve percevra la moitié de la pension qu’il avait ou qu’il aurait du avoir.

Pour cela elle devra respecter les conditions d’âge énumérées plus haut.

Le montant de la pension de réversion sera égal à la moitié de la pension

du défunt mari :

Avant la réforme, en 2011elle aurait perçu:82035, 47f / 2=41017,73 f CFA

0

50 000

100 000

150 000

200 000

250 000

1 2 3

SMM

PM normale

31

Avec la réforme en 2012elle aurait perçu:73 497/2 =36748,5f CFA

En 2013elle percevra: 65930, 76/2=32965,38fCFA

-Calcul de la pension anticipée du conjoint survivant

Au cas où le conjoint survivant avait 50 ans en 2012, s’il accepte une

pension de réversion anticipée avec abattement, sa pension serait comme suit :

36748,5-(36748,5X 5%)=34911,08f CFA

Si le conjoint avait le même âge en 2013, sa pension serait de :

32965, 38 - (32965, 38 x 10%) =29668, 85 f CFA

Le graphique qui suit indique que les différentes pensions baissent en

fonction des années de calcul :

GRAPHIQUE INDIQUANT L’EVOLUTION DES PENSIONS PAR

TYPE ET PAR ANNEES DE DEPOT

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

année de depot de dossier

pension normale du conjoint survivant

pension anticipée du conjoint survivant

Année 2011

Année 2012

Année 2013

32

-Calcul de la pension de retraite du travailleur ayant 55ans d’âge en

2012 et ayant décidé d’attendre 60 ans avant de déposer son dossier de

retraite.

M. Able ayant 55ans d’âge en 2012, avec la même carrière dans la

même entreprise, décide d’attendre 60ans d’âge c’est dire en 2017 avant de

déposer son dossier pour ne pas subir d’abattement. Sa pension sera donc

calculée de la manière suivante :

La pension sera calculée en multipliant le salaire moyen des 15

meilleures années d’activités par le taux de remplacement.

Soit : PM =SMM X TR

On aura :

De 1997 à 2011, on compte 180mois bien que le travailleur ait fait 11

mois en 2011

-déterminons le salaire moyen mensuel (SMM)

SMM= (S1+S2+S3………+S15) /N

N=180

Les 15 meilleures années de cotisations de M able sont les années de

1997 à 2011.

La somme de ces salaires soumis à cotisation s’élève à 32228069f.

Le salaire moyen mensuel sera donc de 32228069f /180= 179044 ,82f

-déterminons le taux de remplacement (TR)

Le taux de remplacement acquis par M ABLE:

33

De 1988 à 1999 :TR1= (135/12) x 1,33% =0,14963 soit 14,96%

De 2000 à 2011, soit 11 ans 11 mois ou 143 mois sera :

TR2= (143 /12) x 1,70%= 0,2025 soit 20,25%

Le taux de remplacement TR est égal :

TR= TR1+ TR2 soit 14,96% + 20,25% = 35,21%

-déterminons sa pension mensuelle

PM=SMMX TR

179044, 82f x35, 21%=63041, 68 f

Le graphique ci dessous montre la différence entre la pension de 2011 et celle

de 2013 :

GRAPHIQUE DE COMPARAISON ENTRE LA PENSION DE

2011 ET CELLE DE 2013

0

10000

20000

30000

40000

50000

60000

70000

80000

année de depot pension normale

année 2011

année 2013

34

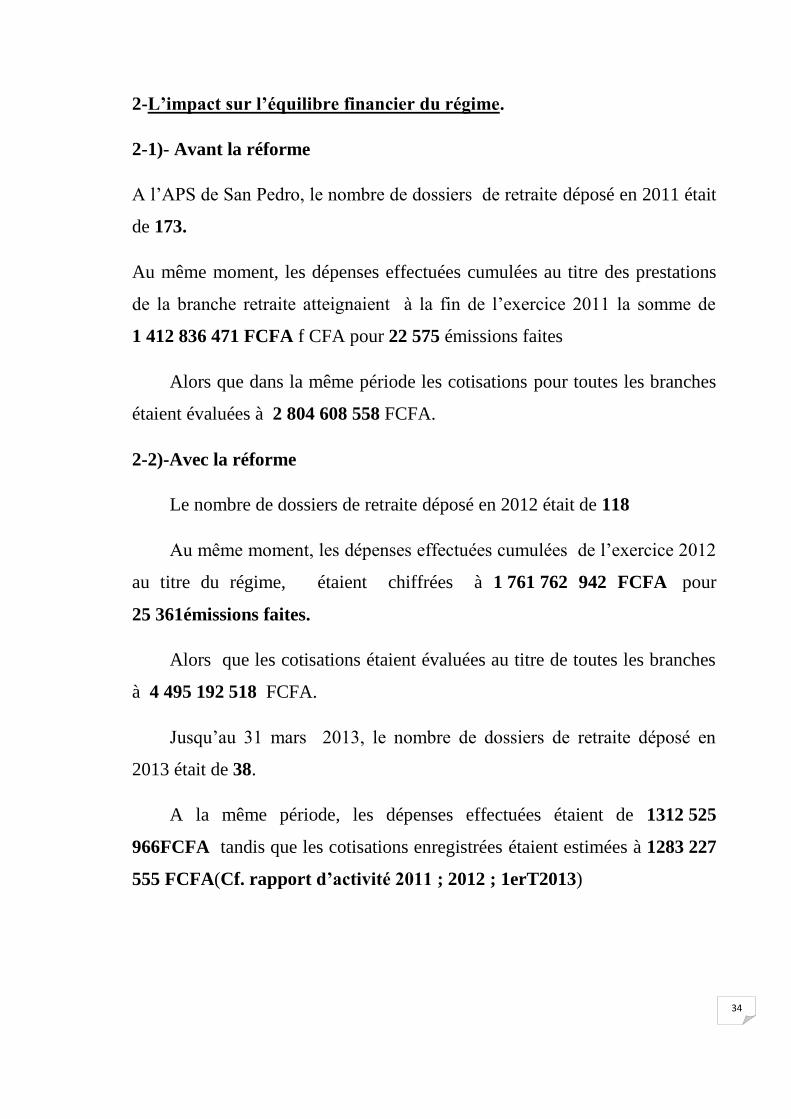

2-L’impact sur l’équilibre financier du régime.

2-1)- Avant la réforme

A l’APS de San Pedro, le nombre de dossiers de retraite déposé en 2011 était

de 173.

Au même moment, les dépenses effectuées cumulées au titre des prestations

de la branche retraite atteignaient à la fin de l’exercice 2011 la somme de

1 412 836 471 FCFA f CFA pour 22 575 émissions faites

Alors que dans la même période les cotisations pour toutes les branches

étaient évaluées à 2 804 608 558 FCFA.

2-2)-Avec la réforme

Le nombre de dossiers de retraite déposé en 2012 était de 118

Au même moment, les dépenses effectuées cumulées de l’exercice 2012

au titre du régime, étaient chiffrées à 1 761 762 942 FCFA pour

25 361émissions faites.

Alors que les cotisations étaient évaluées au titre de toutes les branches

à 4 495 192 518 FCFA.

Jusqu’au 31 mars 2013, le nombre de dossiers de retraite déposé en

2013 était de 38.

A la même période, les dépenses effectuées étaient de 1312 525

966FCFA tandis que les cotisations enregistrées étaient estimées à 1283 227

555 FCFA(Cf. rapport d’activité 2011 ; 2012 ; 1erT2013)

35

Voici ci-dessous le graphique des dépenses de la branche par rapport

aux cotisations de tous les régimes encaissées en 2011 et 2012.

Années d'exercice Exercice2011 Exercice2012Cotisations encaissées 2 804 608 558 4495192518

Prestations servies par la branche 1568938031 1761762942

0

500 000 000

1 000 000 000

1 500 000 000

2 000 000 000

2 500 000 000

3 000 000 000

3 500 000 000

4 000 000 000

4 500 000 000

5 000 000 000

Exercice2011 Exercice2012

Cotisations encaissées

Prestations servies par la branche

GRAPHIQUE DE COMPARAISON ENTRE LES COTISATIONS

TOTALES ET ENTRE LES PRESTATIONS AU TITRE DE LA RETRAITE

DE 2011 ET 2012

NB : il convient de préciser que nous n’avons pas pu avoir les montants

encaissés au titre de la seule branche de retraite ; c’est ce qui explique les

chiffres groupés.

36

1-Analyse critiques de l’étude

1-1)-Analyse

Sur l’assuré social

Un assuré qui dépose son dossier en 2012, voit sa pension subir un

abattement de 5% s’il a 55 ans d’âge.

Si c’est en 2013, la pension sera minorée de 10% avec le même âge.

En cas de décès de l’assuré, le conjoint survivant âgé de 50ans ayant

déposé son dossier en 2012, voit sa pension subir un abattement de 5%.

Si le dossier est déposé en 2013 avec le même âge, alors la pension de

réversion est minorée de 10%.

Sur la branche retraite

La branche retraite fait une économie de 5% en 2012 sur la pension

qu’un assuré aurait normalement dû percevoir. En 2013, c’est une réserve de

10% si le dépôt des dossiers est fait à l’âge de 55ans.

Comme pour la pension normale, la pension du conjoint survivant

permet à la branche de gagner 5% lorsque le dépôt du dossier est fait à l’âge

de 50ans.si c’est en 2013 qu’elle a 50 ans alors c’est 10% d’économie sur la

pension pour la branche.

Dans le cas où, l’assuré attend 60ans d’âge ou le conjoint survivant

attend 55 ans d’âge, la caisse de échelonne le paiement des prestations sur

CHAPITRE II

ANALYSES CRITIQUES ET SUGGESTIONS

37

cinq années de 2012 à 2017, c’est l’équivalent d’une pension payée par mois

multipliée par 5 que la branche aurait du dépenser.

Notons aussi qu’en comparaison aux pensions calculées avant la

réforme, utiliser les 15 meilleurs salaires pour le calcul du Salaire Moyen

Mensuel (SMM), permet à la caisse de faire un gel financier.

* l’équilibre prestations- recouvrement

Dossiers de

retraite traités

Exercice 2011

173

Exercice 2012

118

Année 2013

1er trimestre

38

Cotisations

encaissées par

exercice

2 804 608 558 4 495 192 518

FCFA.

1 283 227

555FCFA

Prestations servies

de la branche AV

1 568 938 031 f

CFA

1 761 762 942

FCFA ;

1 312 525 966

FCFA

-Le nombre de dossier de retraite en 2011 était de 173, en 2012 ce chiffre

a chuté à 118 dossiers et au 1er trimestre 2013 il est passé à 38 dossiers

(cf. Rapport d’activité APS San Pedro 2011 ; 2012 ; et 1er T2013).

A l’analyse, le nombre de dossier de retraite n’a pas évolué en 2012 et au

premier trimestre 2013.

-Les cotisations encaissées en 2011 étaient estimées à

2 804 608 558f CFA; en 2012 elles ont atteint 4 495 192518 FCFA et au 1er

trimestre 2013 elles avaient déjà franchi la barre de 1 312 525966 FCFA. (cf.

Rapport d’activités APS San Pedro 2011 ; 2012 ; 1erT 2013)

38

Nous pouvons dire que les cotisations observent un accroissement au fil

des ans. Les prestations servies au titre de la branche retraite continuent de

croitre parce qu’il ya eu de nouveaux dossiers en 2012.

Mais en comparant le nombre de dossiers reçus et traités pendant ces

années qui sont de 118 en 2012, il est en nette régression par rapport à celui

de 2011qui est de 173. Nous pouvons donc dire que la réforme a permis aux

prestations d’enregistrer une baisse au niveau du nombre des dossiers.

Faire une étude de ce genre, nous a permis de jauger de la portée de la

réforme. Aussi nous donne t-il l’occasion de faire des critiques.

1-2) –Critiques

Critiques spécifiques au thème

*Impact négatif pour l’assuré

La pension de l’assuré subit un abattement définitif de 5%, c’est une perte

pour lui.

Le nombre d’années d’activité à utiliser pour le calcul du SMM est trop élevé

car cela renvoie la pension de l’assuré à la baisse.

L’âge de départ à la retraite fixé à 60 ans est élevé car le travailleur est

obligé de rester travailler malgré le poids de l’âge. Aussi cela freine t-il le

recrutement de nouveaux travailleurs, d’où l’augmentation du nombre de sans

emplois.

*Impact négatif pour l’employeur

Le taux de participation de la part patronale de 55% est trop élevé. Cela

pourrait être un argument pour ne pas recruter, ou pour ne pas payer les

39

cotisations sociales lorsque celui-ci est affilié, pis de se cacher afin de ne pas

se faire identifier.

*Impact négatif sur le conjoint survivant

La pension de réversion est divisée par deux. Ce qui réduit le revenu de

remplacement qui devrait l’aider à subvenir aux charges de la famille en

l’absence de l’assuré.

*Impact négatif sur le nombre de pensionnés

Le nombre de pensionnés à l’horizon 2017 sera considérablement élevé avec

le prolongement de l’âge de départ à la retraite s’il faut comptabiliser les

retraites normales à cette date et les retraites anticipées qui sont imprévisibles

mais toujours présents.

Critiques se rapportant à l’environnement du travail

*La gestion de la carrière

Dans le système plusieurs carrières d’assurés ne sont pas renseignées.

(Voir annexe 4)

Cet état de fait incombe non seulement à l’employeur qui ne dépose pas

la DISA de ses salariés dans le délai indiqué par le code de prévoyance

sociale, mais aussi et surtout à l’unité carrière qui une fois déposée n’arrive

pas à les traiter pour causes de personnel insuffisant et du support papier

volumineux, donc difficilement traitable.

* L’organisation du travail

°A ce niveau, le seul gestionnaire commis à la carrière n’arrive pas à

faire pleinement son travail, car celui -ci est appelé à faire plusieurs tâches à

la fois. Il est très souvent sollicité pour l’Accueil et aux prestations.

40

- Le traitement conjoint des dossiers physiques en instance et des affaires

dans la circulation GED rend la tâche du gestionnaire d’exploitation

fastidieux.

*La nouvelle section Accueil et GED

Bien qu’opérationnelle depuis notre arrivée, la nouvelle section Accueil

et GED connaît quelques problèmes dans son fonctionnement. Cela est du

essentiellement au nombre insuffisant d’agents et aux matériels informatiques

qui connaissent des dysfonctionnements.

Puis la GED est à la phase pilote, son déploiement n’est pas encore

effectif.

*Le matériel informatique

Les micro-ordinateurs sur lesquels travaillent les gestionnaires présentent

plusieurs défaillances :

-La petite largeur des écrans des ordinateurs ne facilitent pas

l’utilisation conjointe de l’application SECU et la circulation GED.

- La connexion au réseau internet et intranet est très lente, ce qui réduit

considérablement la célérité de traitement des dossiers et affaires.

*Le personnel

Les agents et les gestionnaires d’exploitation sont en nombre insuffisant,

ce qui nuit considérablement à l’atteinte des objectifs de l’agence en général

et de celui des sections en particulier.

41

2-Suggestions

Spécifique au thème

*Taux d’abattement pendant la période transitoire

La mesure transitoire devrait être observée sans que la pension de l’assuré

subisse un abattement. C'est-à-dire de 55 à 60 ans entre 2012 et 2017,le

travailleur qui souhaiterait partir à la retraite devrait le faire tout en

bénéficiant d’une retraite normale.

*Calcul du salaire mensuel d’activité (SMA)

Comme le taux de remplacement à la CNPS est faible ; au plus 50% du

Salaire Moyen Mensuel, il faudrait prendre seulement en compte les 10

meilleures années d’activités ou relever le taux de remplacement à environ

80% comme cela se fait à la CGRAE.

*L’âge de la retraite

Au lieu de 60ans, maintenir l’âge de la retraite à 55 ans serait un atout pour

l’emploi. Les cinq années de cotisation supplémentaires pourraient être

compensées en instaurant rapidement et obligatoirement la retraite

complémentaire financée exclusivement par les travailleurs à un taux fixé de

commun accord.

*La pension du conjoint survivant

La pension du conjoint survivant devrait plutôt connaitre un rabais progressif

afin de donner le temps à celui-ci de se préparer aux réalités à venir et non la

réduire de moitié de façon automatique suite au décès du bénéficiaire.

Soit une pension qui sera réduite de 1/3 les cinq premières années et

définitivement de moitié passée la décennie.

42

Se rapportant à l’environnement du travail

*la gestion de la carrière

-Numériser la DISA physique et l’indexer permettra d’accroitre

l’accessibilité de ce document par tout gestionnaire de la carrière ; cela aura

le double avantage de conserver les documents physiques en bon état et de

gagner du temps car le traitement pourra se faire à tout moment.

- Organiser et Sensibiliser(au travers de spots télévisés, des séances et

journées portes ouvertes sur la sécurité sociale)tous les acteurs et partenaires

sociaux en activité.

*Le matériel informatique

-Adapter les outils informatiques aussi bien à l’application SECU qu’à

la circulation GED ; à défaut les renouveler afin d’avoir une bonne lisibilité et

permettre la célérité du travail effectué.

-Adapter la capacité du serveur informatique à la double exploitation

faite par la circulation GED et l’application SECU.

*le personnel

-Accroitre le nombre d’agents et /ou gestionnaires d’exploitations dans

toutes les sections en général en y affectant au moins (1agent à la Carrière ,2

au Recouvrement, 1 à l’Accueil et GED et 2 aux prestations) ; soit au total 6

agents afin de faire face efficacement au volume de travail.

CONCLUSION GENERALE

43

Au terme de notre étude, nous pouvons affirmer que la réforme de la branche

retraite de 2012 à le mérite d’impacter positivement la branche assurance

vieillesse car les pensions pourront être payées sur le long terme en toute

quiétude.

Ensuite de constater la baisse du nombre de dossiers de retraite et la hausse

du volume des cotisations imputable principalement à l’augmentation du taux

de cotisation de la retraite des deux dernières années.

Toutefois cette réforme présente quelques défaillances inscrites à chaque

point la constituant qu’il faudrait réexaminer profondément.

Nous ne saurions terminer cette étude sans évoquer les difficultés

rencontrées lors de notre stage. Nous pouvons énumérer parmi celles-ci, la

grande sollicitation de notre maitre de stage .Celui ci assurait pendant

quelques mois l’intérim du chef de section Prestations partit en congé.

Ensuite, nommé chef de section Accueil et GED, il jouait conjointement ce

rôle et suivait toutes les formations relatives à sa nouvelle section durant

plusieurs semaines. Cependant, grâce à son sens de responsabilité et au

concours de tous les agents avec à leur tête le chef d’agence, nous avons

surmonté les difficultés et pu réaliser à temps le présent rapport.

Loin d’être prétentieux, tenir compte des suggestions qui ont été faites

contribuera considérablement à l’amélioration du service et à l’atteinte des

objectifs fixés par la Direction Générale.

BIBLIOGRAPHIE

44

-Guide de l’assuré sociale (édition 2010)

-Loi n°99-477 du 02 Aout 1999 portant modification du Code Prévoyance

Sociale.

-Ordonnance n°2012-03 du 11janvier 2O11 modifiant et complétant la loi

n°99-477 du 02 Aout 1999.

Web graphie

www.cnps.ci, le portail interne de la CNPS

www.google.ci ; Dictionnaire la Toupie

www.google.ci ; CONNECTION IVOIRIENNE.NET

45

1- Effectif détaillé de l’agence de San Pedro

2- Pièces maîtresses pour la constitution d’un dossier de retraite

3- Pièces maîtresses pour la constitution d’un dossier de réversion

4- carrière non renseignée dans l’application SECU

ANNEXE 1

ANNEXES

46

Effectif de l’agence de San Pedro

INTITULE HOMMES FEMMES TOTAL

Chef d'agence 1 0 1

Chefs de sections 3 1 4

Comptables 2 0 2

Agents et gestionnaires d'exploitation Recouvrement 4 0 4

Agents et gestionnaires d'exploitation Prestations 2 1 3

Agents et gestionnaires d'exploitation Accueil et GED 1 2 3

Contrôleur d'exploitation 1 0 1

Contrôleur en prévention 1 0 1

Archiviste 1 0 1

Secrétaire 0 1 1

Chauffeur 2 0 2

TOTAL 18 5 23

ANNEXE 2

47

48

49

50

51

ANNEXE 3

52

53

54

55

56

57

58

59

ANNEXE 4