innovación en mp bancoestado

TRANSCRIPT

LLEGAR DONDE

OTROS NO LLEGAN

Buenos Aires, Septiembre 2012

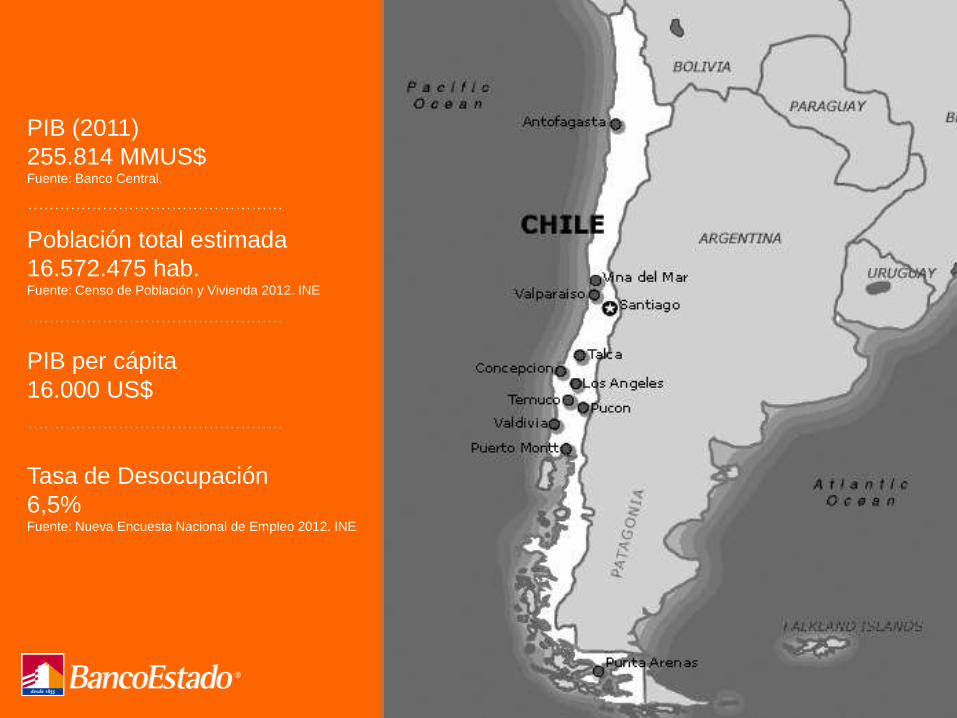

PIB (2011)

255.814 MMUS$Fuente: Banco Central.

Población total estimada

16.572.475 hab. Fuente: Censo de Población y Vivienda 2012. INE

PIB per cápita

16.000 US$

Tasa de Desocupación

6,5%Fuente: Nueva Encuesta Nacional de Empleo 2012. INE

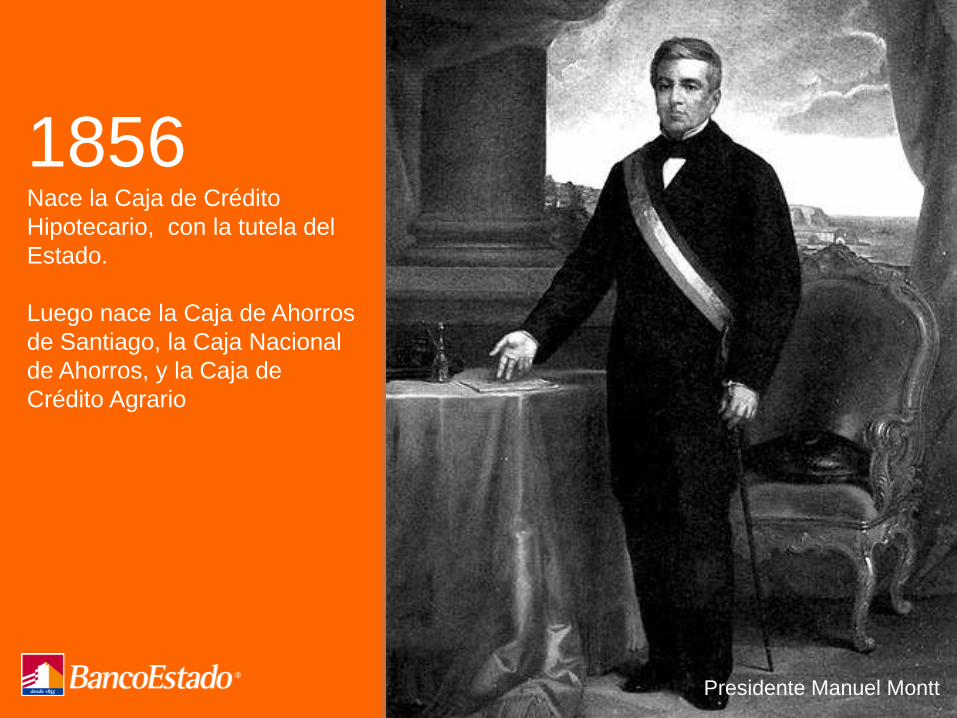

Presidente Manuel Montt

1856Nace la Caja de Crédito

Hipotecario, con la tutela del

Estado.

Luego nace la Caja de Ahorros

de Santiago, la Caja Nacional

de Ahorros, y la Caja de

Crédito Agrario

Presidente Manuel Montt

1953Todas estas instituciones

se fusionan dando origen

al Banco del Estado de Chile,

una empresa autónoma del

Estado, con personalidad

jurídica y patrimonio propio.

MISIÓNExistimos para que cualquier

chileno, en cualquier

lugar, pueda emprender y

desarrollarse.

LA MISIÓN ES ESO QUE NOS INSPIRA.

LO QUE NOS HACE DIFERENTES.

PARA LOGRAR NUESTRA MISIÓN SE HACÍA IMPERATIVO DAR ACCESO

¿CÓMO?

BANCARIZANDO

PERO NO BUSCÁBAMOS CUALQUIER TIPO DE BANCARIZACIÓN.

BUSCÁBAMOS UNA QUE APORTE A LA REDUCCIÓN DE LA POBREZA Y LA

DESIGUALDAD

LA BANCARIZACIÓN

APOYA LA DISMINUCIÓN

DE LA DESIGUALDAD,

SUPERACIÓN DE LA POBREZA

Y CRECIMIENTO ECONÓMICO.

(1)

1- Telefonía Móvil y desrrollo finaciero en A. Latina, BID, F.

Telefónica.

2- Honohan 2007

3- Clarke, Fu, Fou (2002) y Honoman (2004)

4- Gupta (2000)

Incremento del 10%en acceso aservicios financieros.

Reducción en 0,6 puntos el coeficiente de desigualdad en Gini (2)

Incremento del 10%en crédito privado.

Reduce la pobrezaen un 3% (3)

Crecimiento de 1% en servicios de telecomunicaciones.

Reducción en 0,6 puntos el coeficiente de desigualdad en Gini (4)

¿ CÓMO LA ESENCIA DEL BANCO SE TRADUCE EN UN SENTIDO PAÍS ?

1 Entender las necesidades de los clientes

1 Entender las necesidades de los clientes

2 Adecuar los productos

1 Entender las necesidades de los clientes

2 Adecuar los productos

3 Adecuar los canales

Distribución de

Población

5,4%

ABC1

31,3%

C2 - C3

63,5%

D - ELínea pobreza

15%

Bancarización

Características

• Mercado con acceso a servicios

financieros formales

• Cobertura de Sucursales en sus

entornos y servicios web orientados

a banca en internet, incipiente mobile

banking

Modelo Mercados Desarrollados

• Mercado con menor acceso a

servicios financieros formales

• Servicios de bajo costo

• Oferta estandarizada y simple

• Cobertura de atención en horarios

extendidos

Modelo Mercados Emergentes

Tipos de Modelo

Servicio

Sofisticación

Variedad

Funcional

Precio

Potencial

Vulnerabilidad

Carencia

Masivo

UN SOLO BANCO

PARA NECESIDADES Y CARACTERÍSTICAS DIVERSAS

• ABRIRSE A ENTENDER

• PROPONERSE INNOVAR

• ATREVERSE A EJECUTAR

ERA NECESARIO INNOVAR

• EN PRODUCTOS

• EN CANALES

2 MODELOS DE INNOVACIÓN

Se desarrolla al interior del Banco

Mayor Experiencia

y Conocimiento

Se consolida como filial

Más Foco

Gerencia de Proyectos que se desarrolla al interior del banco

con foco en la gestión de proyecto

Objetivo: Acceso de bajo costo para mayor desarrollo en

bancarización

Cómo se llega: crecer en oferta de valor desarrollando medio de pago para todo los chilenos con

un concepto tarifario ad-hoc (paga sólo lo que usas)

Beneficios: Mayor experiencia y Conocimiento

Dificultades: Dedicación de los equipos (día a día v/s proyecto)

Gerencia de proyectos que se consolida como filial con

dependencia directa de todos los ámbitos

Objetivo: Cobertura de bajo costo para la bancarización

Cómo se llega: Crecer en servicios, mirando lo que había fuera del país y haciendo una

adaptación al mercado chileno (equilibrio del efectivo)

Beneficios: Foco

Dificultades: Adopción en la organización

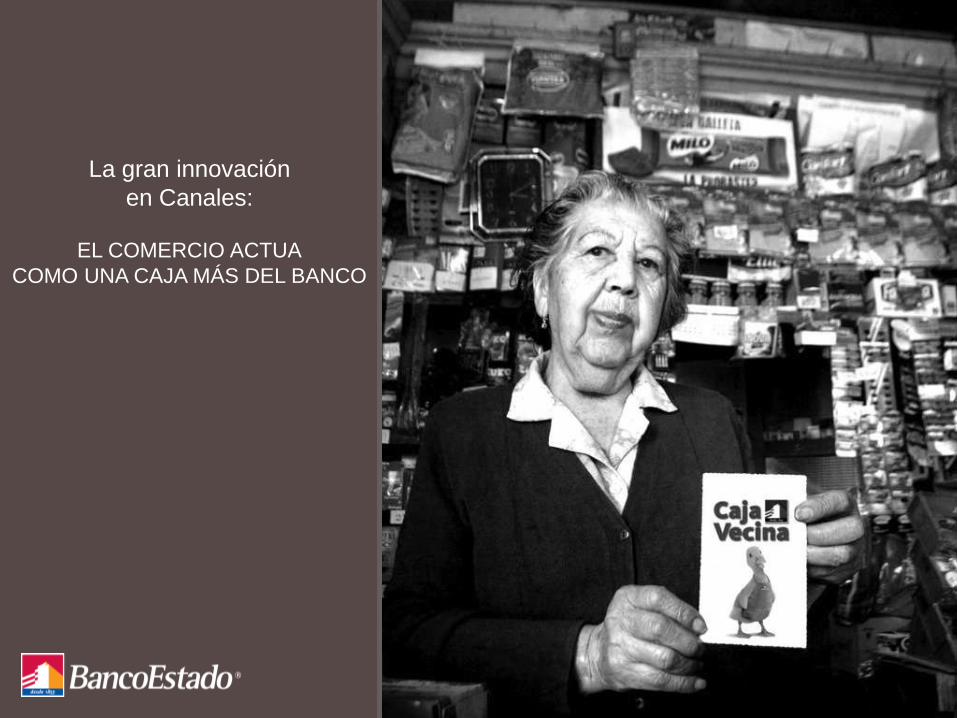

La gran innovación

en Productos:

BANCOESTADO SE ABRIÓ A TODOS,

SIN IMPORTAR SI ERAN O NO

“SUJETOS DE CRÉDITO”

¿ PARA QUE SIRVE ?

Para recibir abonos de terceros y de

remuneraciones, realizar

depósitos, consultas de

saldo, giros, transferencias, pago de

servicios y productos, pagos

automáticos de cuentas, créditos y

pagar en transporte público .

CajaVecina

ServiEstado

Cajeros

Automáticos y

Autoservicios

RedCompra

Pagar

Buses y

Metro

Internet y Servicio

Telefónico

Banca Móvil

n

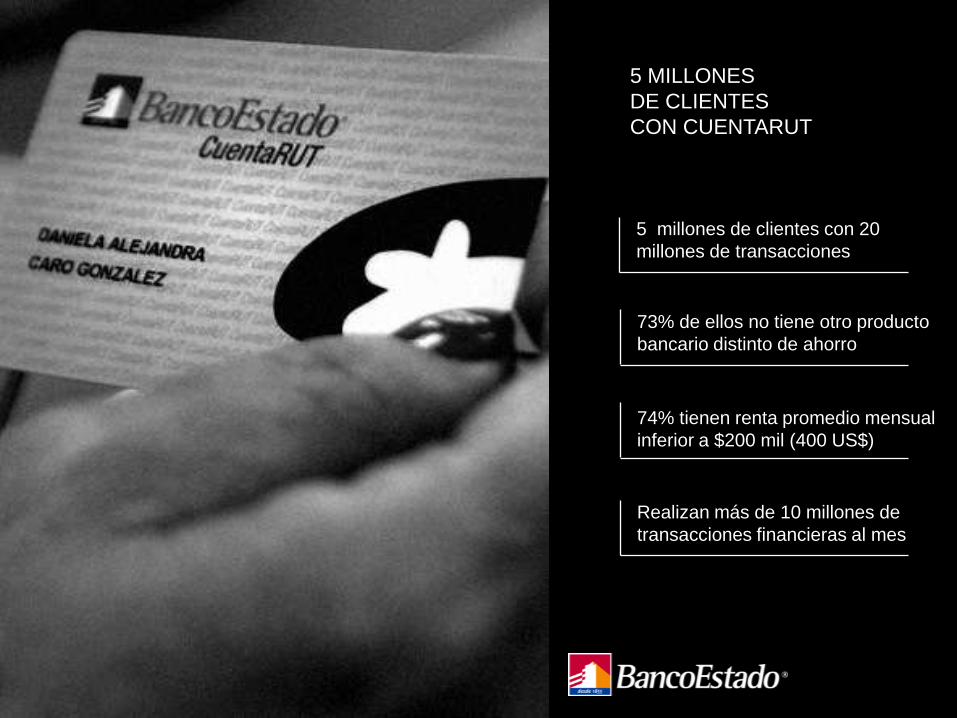

5 MILLONES

DE CLIENTES

CON CUENTARUT

73% de ellos no tiene otro producto

bancario distinto de ahorro

74% tienen renta promedio mensual

inferior a $200 mil (400 US$)

Realizan más de 10 millones de

transacciones financieras al mes

5 millones de clientes con 20

millones de transacciones

39 147 385 880 1,359 1,595

2006 2007 2008 2009 2010 2011 2012

Internet

407 1,225

2,371

4,223

8,528 9,003

2006 2007 2008 2009 2010 2011 2012

Cajero automático

214 652 1,376

2,595

4,331 5,053

2006 2007 2008 2009 2010 2011 2012

Redcompra

13 81 240 678 1,715

2,555

2006 2007 2008 2009 2010 2011 2012

CajaVecina19 612 1.236

2.262 2.8814.200

5.000 5.500 5.800

8202.500

5.000

9.300

17.000

25.000

30.000

33.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Miles de

Clientes

Miles de

Transacciones

La estrategia de precio incentiva el

uso de canales de menor costo

para clientes y banco

La gran innovación

en Canales:

EL COMERCIO ACTUA

COMO UNA CAJA MÁS DEL BANCO

Es un canal de atención para los clientes y no clientes de BancoEstado.

Disponible en locales comerciales de clientes microempresarios de BancoEstado en sus horarios de funcionamiento.

¿Qué es Caja Vecina?

6.100 CAJAS VECINA

8.680 CAJAS VECINA

88 millones de

transacciones anuales

210956

2.0003.321

4.564

7.200

10.000

18.000

20.000

782

2.234

3.842

7.024

8.424

2006 2007 2008 2009 2010 2011 2012 2013 2014

Actualmente corresponde a 8.680 Cajas VecinaREAL

PROYECTADO

Transacciones mensuales

(en Miles Dic c/año)

N° CajaVecina

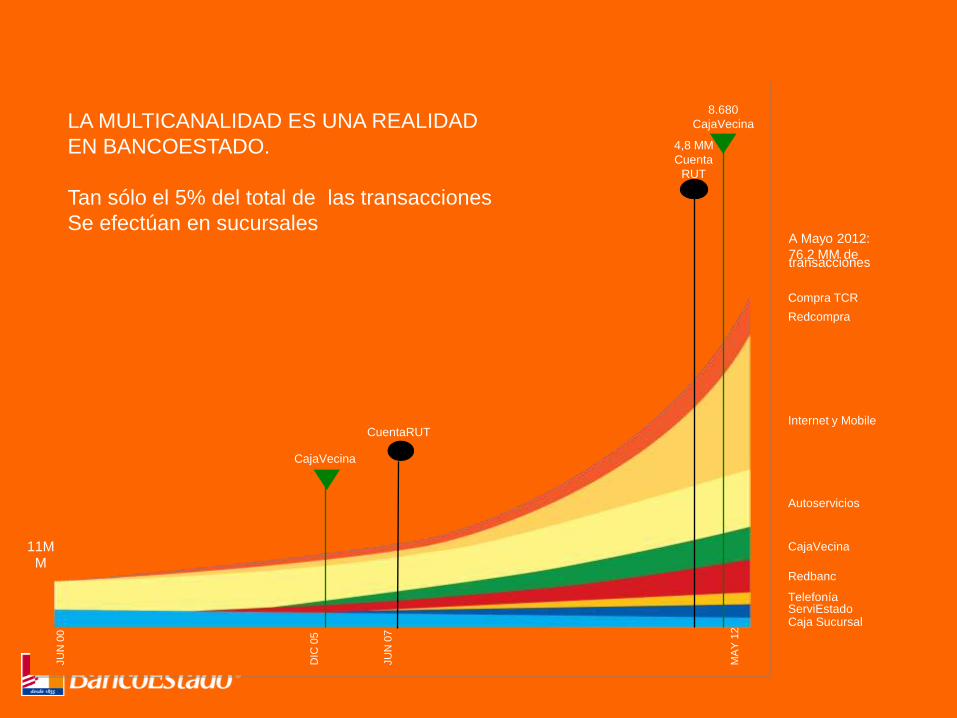

LA CONFIANZA EN BANCOESTADO SE

TRADUCE EN UN ALTO USO DEL CANAL

Una vez que logramos desarrollar

los productos y los canales en sintonía

con las necesidades de la sociedad,

se produce el gran salto en el uso.

A Mayo 2012:

76.2 MM de transacciones

11MM

CajaVecina

8.680

CajaVecina

JU

N 0

0

DIC

05

MA

Y 1

2

4,8 MM

Cuenta

RUT

ServiEstadoCaja Sucursal

CajaVecina

Telefonía

Internet y Mobile

Compra TCR

Autoservicios

Redbanc

Redcompra

CuentaRUT

JU

N 0

7

LA MULTICANALIDAD ES UNA REALIDAD

EN BANCOESTADO.

Tan sólo el 5% del total de las transacciones

Se efectúan en sucursales

A Mayo 2012:

76.2 MM de transacciones

11MM

CajaVecina

CuentaRUT

8.680

CajaVecina

JU

N 0

0

DIC

05

JU

N 0

7

MA

Y 1

2

4,8 MM

Cuenta

RUT

ServiEstadoCaja Sucursal

CajaVecina

Telefonía

Internet y Mobile

Compra TCR

Autoservicios

Redbanc

Redcompra

LA MULTICANALIDAD ES UNA REALIDAD

EN BANCOESTADO.

Tan sólo el 5% del total de las transacciones

Se efectúan en sucursales

FUIMOS FIELES A NUESTRA MISIÓN.

LA MISION DEL BANCO

SE TRADUCE EN UN SENTIDO PAÍS