informe definitivo subcontraloria delegada para...

TRANSCRIPT

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 1 de 156

NODO NIVEL CENTRAL E INSTITUTOS DESCENTRALIZADOS

INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000049 15 Abril 2013 )

E.S.E HOSPITAL SAN JUAN DE DIOS DE GIRÓN

EDGAR FERNANDO PINZON LASPRILLA GERENTE

JUAN CARLOS PALOMINO MENDOZA RESPONSABLE VIGENCIA AUDITADA

EX GERENTE

VIGENCIA AUDITADA 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 2 de 156

ARGEMIRO CASTRO GRANADOS

CONTRALOR GENERAL DE SANTANDER

LUIS CARLOS CHAPARRO GOMEZ CONTRALOR AUXILIAR

LEIDY VIVIANA MOJICA PEÑA SUBCONTRALORA DELEGADA PARA EL CONTROL FISCAL

KELLY PAOLA RESTREPO AMAYA COORDINADORA DE AUDITORIA

EQUIPO AUDITOR

SERGIO JIMENEZ LIZCANO Profesional Especializado

YANETH JAIMES HERNANDEZ

Profesional Especializado

JENNY MOSCOSO BRAVO Profesional Especializado

JOSE RAMÓN MORENO CABALLERO

Profesional Especializado

RUBEN DARIO PINTO MARTÍNEZ Profesional Universitario

ALCIBIADES CENTENO RODRÍGUEZ

Profesional Universitario

BUCARAMANGA, ABRIL DE 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 3 de 156

TABLA DE CONTENIDO

Página

INTRODUCCIÓN 4

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADO DE LA AUDITORÍA 5

3.1 ÁREA FINANCIERA Y PRESUPUESTAL

5-56

3.1.1 ÁREA FINANCIERA 5-39

3.1.2 ÁREA PRESUPUESTAL 39-56

3.2 ÁREA DE CONTRATACIÓN 56-111

3.3 ÁREA DE CONTROL INTERNO 111-117

3.4 EVALUACIÓN A PLAN DE MEJORAMIENTO

117-118

3.5 QUEJAS Y DENUNCIAS 118-126

3.6 EVALUACIÓN LÍNEA AMBIENTAL Y ARCHIVO

126-145

3.7 SEGUIMIENTO A ACTAS DE JUNTA

145-146

3.8 EVALUACIÓN PLAN DE GESTIÓN

146-147

4. CUADRO CONSOLIDADO DE HALLAZGOS

148-154

5. CUADRO NUMÉRICO DE HALLAZGOS

154

6. PRONUNCIAMIENTO 154

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 4 de 156

INTRODUCCIÓN

La E.S.E Hospital San Juan de Dios de Girón se creó en junio de 1997 mediante el Decreto 144 del Concejo Municipal de Girón, la E.S.E Hospital San Juan de Dios de Girón, institución de baja complejidad que ofrece servicios de primer nivel de atención en salud y algunos servicios de segundo nivel habilitados como; cirugía general, ginecobstetricia de segundo nivel, optometría, terapia física y respiratoria. Es una entidad pública descentralizada del orden municipal, dotada de personería jurídica, patrimonio propio y autonomía administrativa adscrita a la dirección local de salud o al ente que haga sus veces e integrante del sistema general de seguridad social en salud y sometida al régimen jurídico previsto en la Ley 100 de 1993 y demás disposiciones que la modifiquen, adicionen, reformen, o sustituya; está dirigida por la gerencia y una junta directiva quienes elaboran el presupuesto y dan pautas para el direccionamiento de la institución. Tiene como objetivo brindar los servicios del primer nivel de atención, promoción, prevención, diagnóstico y tratamiento, acorde a las necesidades de la población, relacionado primordialmente con el Plan Obligatorio de Salud tanto subsidiado como contributivo, mediante la realización de contratos de prestación de servicios de salud con las diferentes empresas promotoras de salud y administradoras del régimen subsidiado, entes territoriales y demás personas naturales y jurídicas, para de esta forma garantizar el flujo de recursos financieros y el acceso de la población a los diferentes servicios de salud. La Contraloría General de Santander, en desarrollo de las facultades otorgadas por el artículo 267 y 272 de la Constitución Política de Colombia, la Ley 42 de 1993, dando cumplimiento al Plan General de Auditorías de la vigencia 2012, procedió a practicar Auditoría Gubernamental con Enfoque Integral Modalidad Regular, durante el periodo comprendido del 21 de agosto al 3 de octubre de 2012, a la E.S.E SAN JUAN DE DIOS DE GIRÓN ubicada en la ciudad de GIRÓN- Santander, para evaluar la efectividad con que se administraron los recursos asignados, por el periodo comprendido entre el 1 de enero y el 31 de diciembre de 2011. Para el efecto la Contraloría General de Santander, a través de los principios de eficiencia, eficacia y equidad con que administró los recursos puestos a su disposición y los resultados de la gestión realizada por el Gerente, Juan Carlos Palomino Mendoza, evaluó las líneas: financiera y presupuestal, de contratación, ambiental y archivo, quejas y denuncias, control interno, seguimiento al Plan de Mejoramiento, evaluación del informe de gestión y del cumplimiento de las disposiciones legales en materia de la debida destinación de los recursos de salud, vigencia 2011. La Contraloría General de Santander espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la E.S.E Hospital San Juan de Dios de Girón, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad, lo que redundará en el mejoramiento de la calidad de vida de la población de Santandereana.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 5 de 156

1. ANTECEDENTES Sobre la vigencia 2010 se realizó Auditoría Gubernamental con enfoque integral modalidad Especial de la cual quedaron en firme 6 hallazgos de tipo administrativo, dando como dictamen el Fenecimiento de la cuenta No. 000068 del 16 de diciembre del 2011 y suscribiendo un Plan de Mejoramiento por parte de la entidad, que es objeto de evaluación en el presente informe. 2. ALCANCE En cumplimiento de la Resolución de Comisión de Auditoría No. 000645 del 15 de agosto de 2012, el Grupo Auditor analizó y evaluó la gestión desarrollada por la entidad, en la administración y manejo de los bienes y recursos y el cumplimiento de las actividades misionales para la cual fue creada, de conformidad con lo definido en la Ley 42 de 1993 (Control Fiscal), Ley 610 del 2000, Resolución Orgánica de la Contraloría General de Santander No. 000294 de 2009 y resoluciones internas No.000617 de 2010 (Rendición y Revisión de Cuentas) y los principios que regulan el ejercicio de la vigilancia de la Gestión Fiscal; sobre los documentos e información suministrada por la entidad, respecto de la Vigencia Fiscal 2011, es responsabilidad de la Administración el contenido de la información suministrada. El informe contiene la revisión de aspectos Administrativos, Financieros y Legales en cada una de las áreas objeto de la auditoría y en el evento de hallarse alguna irregularidad ésta deberá ser corregida por el Sujeto de Control, lo cual redundará en su mejoramiento continuo y por ende en la eficiente y eficaz prestación del servicio en beneficio de la ciudadanía, fin último del control. Los hallazgos negativos derivados de la Auditoría realizada se darán a conocer en este informe a la Entidad y al Responsable. 3. RESULTADOS DE LA AUDITORÍA 3.1 AREA FINANCIERA Y PRESUPUESTAL 3.1.1 ÁREA FINANCIERA El informe presenta el desempeño financiero de la Empresa Social del Estado Hospital San Juan de Girón durante la vigencia 2011, incluye el análisis de los estados contables y la ejecución presupuestal de ingresos y gastos, apoyados en la información suministrada por las áreas de presupuesto y contabilidad, y sustentadas en el Sistema Integral de Auditoria SIA, realizando un comparativo con las vigencias 2010 y 2009, permitiendo establecer el impacto de las variaciones obtenidas en los estados financieros y en la ejecución presupuestal del periodo auditado. Atendiendo el principio de materialidad e importancia relativa se auditaron las cuentas de Efectivo, Deudores, Inventarios, Propiedad Planta y Equipo y Otros Activos.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 6 de 156

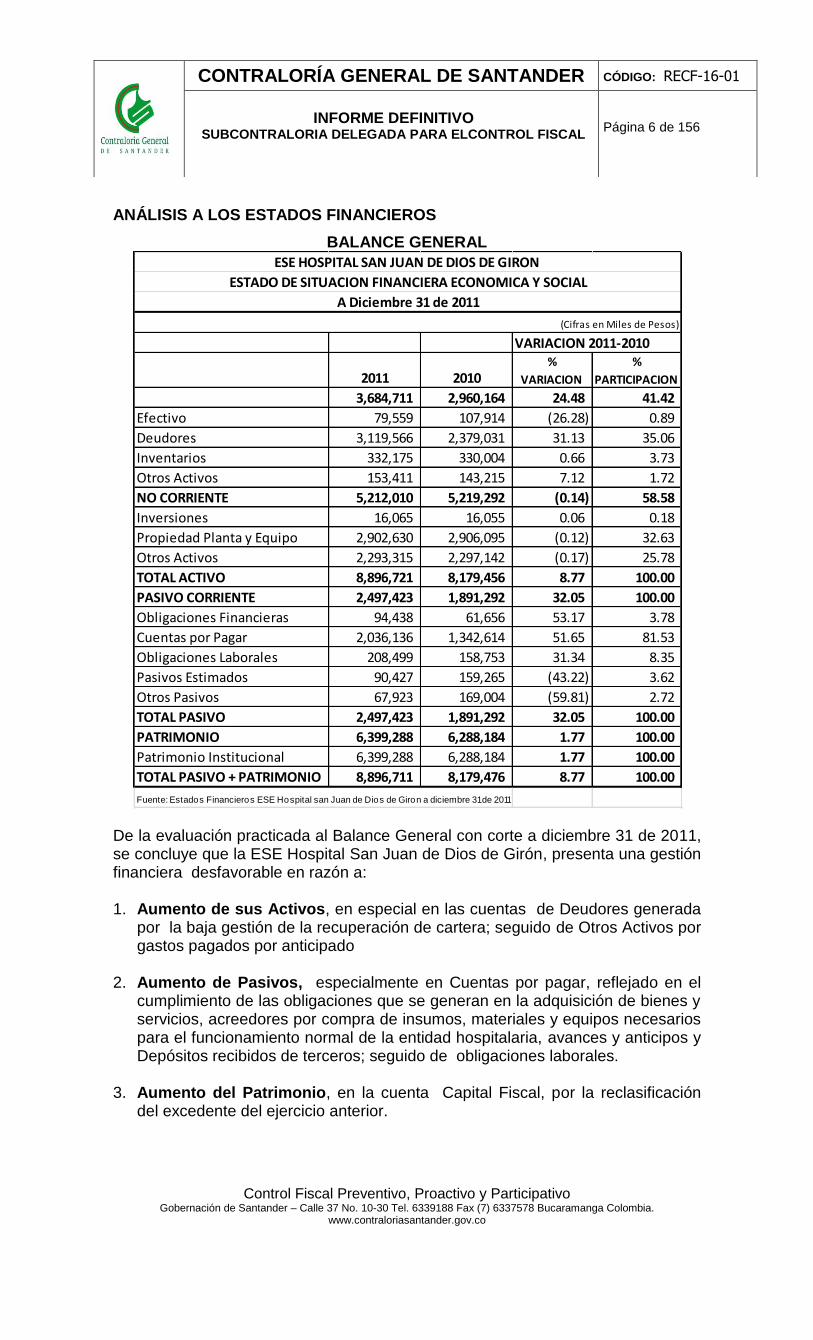

ANÁLISIS A LOS ESTADOS FINANCIEROS

BALANCE GENERAL

De la evaluación practicada al Balance General con corte a diciembre 31 de 2011, se concluye que la ESE Hospital San Juan de Dios de Girón, presenta una gestión financiera desfavorable en razón a: 1. Aumento de sus Activos, en especial en las cuentas de Deudores generada

por la baja gestión de la recuperación de cartera; seguido de Otros Activos por gastos pagados por anticipado

2. Aumento de Pasivos, especialmente en Cuentas por pagar, reflejado en el

cumplimiento de las obligaciones que se generan en la adquisición de bienes y servicios, acreedores por compra de insumos, materiales y equipos necesarios para el funcionamiento normal de la entidad hospitalaria, avances y anticipos y Depósitos recibidos de terceros; seguido de obligaciones laborales.

3. Aumento del Patrimonio, en la cuenta Capital Fiscal, por la reclasificación

del excedente del ejercicio anterior.

VARIACION 2011-2010

2011 2010%

VARIACION

%

PARTICIPACION

3,684,711 2,960,164 24.48 41.42

Efectivo 79,559 107,914 (26.28) 0.89

Deudores 3,119,566 2,379,031 31.13 35.06

Inventarios 332,175 330,004 0.66 3.73

Otros Activos 153,411 143,215 7.12 1.72

NO CORRIENTE 5,212,010 5,219,292 (0.14) 58.58

Inversiones 16,065 16,055 0.06 0.18

Propiedad Planta y Equipo 2,902,630 2,906,095 (0.12) 32.63

Otros Activos 2,293,315 2,297,142 (0.17) 25.78

TOTAL ACTIVO 8,896,721 8,179,456 8.77 100.00

PASIVO CORRIENTE 2,497,423 1,891,292 32.05 100.00

Obligaciones Financieras 94,438 61,656 53.17 3.78

Cuentas por Pagar 2,036,136 1,342,614 51.65 81.53

Obligaciones Laborales 208,499 158,753 31.34 8.35

Pasivos Estimados 90,427 159,265 (43.22) 3.62

Otros Pasivos 67,923 169,004 (59.81) 2.72

TOTAL PASIVO 2,497,423 1,891,292 32.05 100.00

PATRIMONIO 6,399,288 6,288,184 1.77 100.00

Patrimonio Institucional 6,399,288 6,288,184 1.77 100.00

TOTAL PASIVO + PATRIMONIO 8,896,711 8,179,476 8.77 100.00

Fuente: Estados Financieros ESE Hospital san Juan de Dios de Giron a diciembre 31 de 2011

ESE HOSPITAL SAN JUAN DE DIOS DE GIRON

ESTADO DE SITUACION FINANCIERA ECONOMICA Y SOCIAL

A Diciembre 31 de 2011

(Cifras en Miles de Pesos)

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 7 de 156

ACTIVO En esta denominación se incluyen los grupos que representan los bienes y derechos, tangibles e intangibles de la ESE Hospital San Juan de Dios de Girón, obtenidos como consecuencia de hechos pasados, y de los cuales se espera que retribuyan a la entidad en potencial de servicios o beneficios económicos futuros en cumplimiento al cometido estatal.

La ESE Hospital San Juan de Dios a diciembre 31 del 2011, presenta Activos por $8.896.711 (miles) incrementados en un 8.77% en relación al año 2010. ACTIVO CORRIENTE: Comprende los bienes y derechos que razonablemente pueden ser convertidos en efectivo, o que por su naturaleza pueden realizarse o consumirse en un periodo no superior a un año, contado a partir de la fecha del Balance General.

El 41.42% de los Activos de la ESE Hospital San Juan de Dios de Girón, a diciembre 31 de 2011 son corrientes y su valor asciende a $3.684.711 (miles), presentando un incremento del 24.48% con respecto al año anterior, el cual corresponde principalmente al comportamiento de la cuenta Deudores con un crecimiento del 85%, e inventarios incrementada en un 9% y la cuenta otros activos en un 4%. La cuenta Deudores presenta un valor de $3.119.566 (miles), se incrementó en un 31.13% en relación a la vigencia anterior y participa con el 35.06% del activo corriente. Esta cuenta la conforman: Servicios de Salud, Avances y anticipos entregados, otros deudores y provisión para Deudores. En lo que respecta a la Cuenta Inventarios, conformada por medicamentos,

ACTIVO CORRIENTE NO CORRIENTE

3.684.711 5.212.010

COMPOSICION DEL ACTIVO

79,559 2%

3,119,566 85%

332,175 9%

153,411 4% ACTIVO CORRIENTE

Efectivo

Deudores

Inventarios

Otros Activos

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 8 de 156

material médico quirúrgico, víveres y rancho, e inventarios en poder de terceros, se presenta un decrecimiento del 0.66% respecto a la vigencia anterior. Cuenta Deudores: Esta cuenta representa el valor de los derechos a favor de la entidad, originándose en la prestación del servicio de salud a los usuarios en desarrollo de sus funciones.

Deudores Servicios de Salud

El saldo acumulado a diciembre 31 de 2011 $3.603.143 (miles), corresponde al saldo causado por cobrar de la facturación por venta de servicios de salud.

El estado de Deudores de la ESE Hospital San Juan de Dios de Girón refleja que

CONCEPTO SALDO(Miles)

Servicios de salud 3,603,140

Avances y Anticipos Entregados 63,045

Otros Deudores 153,243

Provision para Deudores (699,862)

TOTAL DEUDORES 3,119,566

Fuente: Balance General a Dic 31 de 2011 ESE Hospital San Juan de Dios de Giron

DEUDORES

PLAN DE ATENCION RADICADO POR RADICAR TOTALPlan Obligatorio de salud POS-EPS 0.00

Plan Subsidiado de salud POSS-ARS 724,745,809.00 724,745,809.00

Servicios de salud - IPS privadas 0.00

Servicios de Salud Compa¤¡as Aseguradoras 0.00

Servicios de Salud-Particulares 0.00

Servicios de Salud-Entidades con R‚gimen especial 0.00

Atenci¢n con Cargo al Subsidio a la Oferta 380,868,864.22 380,868,864.22

Riesgos Profesionales A.R.P. 7,553,709.00 7,553,709.00

Cuotas de Recuperaci¢n 0.00

Atenci¢n Accidentes de Tr nsito SOAT - Compa¤¡as de seguros 84,849,519.00 84,849,519.00

Reclamaciones FOSYGA-ECAT 4,724,649.00 4,724,649.00

Convenios FOSYGA trauma mayor y desplazados 559,760.00 559,760.00

Atencion con cargo a recursos de acciones de salud publica 170,080,000.00 170,080,000.00

PLAN OBLIGATORIO DE SALUD POSS FACTURACION RADICADA 48,894,143.00 48,894,143.00

PLAN SUBSIDIADO DE SALUD POSS-EPS FACTURACION READICADA 2,155,619,476.13 2,155,619,476.13

SERVICIOS DE SALUD IPS-S PRIVADAS FACTURACION RADICADA 9,800,765.00 9,800,765.00

SERVICIOS DE SALU COMPA¥IAS ASEGURADORES FACT. RADICADA 10,103,706.00 10,103,706.00

SERVICIOS DE SALUD-ENTIDADES CON REGIMEN ESPECIAL FAC, RAD. 416,365.00 416,365.00

OTRAS CUENTAS POR COBRAR EN SERVICIOS EN SALUD 4,926,891.99 4,926,891.99

TOTAL DEUDORES 2,229,761,347.12 1,373,382,310.22 3,603,143,657.34

Fuente: Balance de Prueba a 31 de diciembre de 2011 ESE Hospital San Juan de Dios de Giron

DEUDORES PRESTACION SERVICIOS DE SALUD A DICIEMBRE 31 DE 2011

62%

38%

ESTADO DE DEUDORES

RADICADO

POR RADICAR

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 9 de 156

a Diciembre 31 de 2011 se ha radicado ante las entidades responsables del pago el 62% equivalente a $2.229.761(miles) y pendiente por radicar el 38%. Equivalente a $1.373.382 (miles). Provisión para Deudores: La entidad hospitalaria a diciembre 31 de 2011, presenta una provisión para contingencia de pérdidas generadas por el riesgo de incobrabilidad de las cuentas deudoras de servicios de salud la cual asciende a $1.068.574 (miles). Respecto al procedimiento aplicado para el cálculo de la provisión, es preciso señalar que no es fácilmente identificable el criterio tenido en cuenta para la aplicación de porcentajes de acuerdo a los vencimientos y grado de dificultad en la recuperación de cartera en concordancia con las disposiciones legales que rigen en la materia HALLAZGO No. 1 PROVISIÓN PARA DEUDORES La ESE Hospital San Juan de Dios de Girón no refleja claramente el criterio para el cálculo de sus provisiones de acuerdo a lo establecido en materia contable, situación que no permite llevar un control adecuado del porcentaje aplicado, igualmente se podría llevar al gasto valores considerables que no se ajustan a la realidad. Dado lo anterior se configura un hallazgo de incidencia administrativa para la actual administración quien debe implementar la acción correctiva, la cual debe incluirse dentro del plan de mejoramiento de la entidad. Tipo de Hallazgo: Administrativo Presunto Responsable: Edgar Fernando Pinzón Lasprilla RESPUESTA DEL SUJETO DE CONTROL:

Respuesta de la E.S.E Hospital San Juan de Dios de Girón: “En la vigencia 2011 La E.S.E. a través del área de cartera se encuentra verificando la información de los archivos inherentes con el objeto de obtener la evidencia valida y suficiente para determinar los saldos de cartera por cliente en una forma razonable por tal motivo la administración tomo la decisión de constituir una provisión de cartera de $468.487.842,90 que representa el 13 % del total de la misma. Así mismo para la vigencia 2012 se aplicó el método de provisión individual, teniendo en cuenta la información de cartera morosa. Por lo anterior muy respetuosamente solicito al equipo auditor retirar el hallazgo del informe.” CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: La ESE debe reflejar valores de manera objetiva que correspondan a un procedimiento contable, por lo tanto se confirma el hallazgo de tipo Administrativo, en aras de hacer seguimiento al cumplimiento de las acciones correctivas

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 10 de 156

mencionadas. Avances y Anticipos Entregados Representa los valores entregados por la ESE Hospital San Juan de Dios de Girón, en forma anticipada a contratistas y proveedores para la obtención de bienes y servicios, además registra los valores entregados para viáticos y gastos de viaje, otros avances y anticipos que están pendientes de su legalización.

AVANCE Y ANTICIPOS ENTREGADOS

CONCEPTO SUBTOTAL

Avances para Viáticos y Gastos de Viaje 100

Anticipo para adquisición de bienes y servicios 59,535

Otros avances y anticipos 3,402

TOTAL 63,038

Fuente: Balance General a diciembre 31 de 2011 ESE -san juan de Dios de Girón

Esta cuenta asciende a $63.038.893 (miles) y representan un 2% del total de deudores; corresponde a recursos entregados a manera de anticipo a funcionarios para avances de viáticos que no fueron legalizados a 31 de diciembre de 2011 y a contratistas para ejecución de proyectos. Anticipos para Adquisición de Bienes y Servicios De la muestra realizada de manera selectiva se observaron cheques girados a nombre de la señora Argénida Rodríguez Parra (funcionaria de la ESE), los cuales fueron cobrados para efectuar pagos en efectivo a proveedores, sobre conceptos que no corresponden a asuntos prioritarios y urgentes para la marcha normal de la ESE, que bien pudieron ser incluidos dentro de la contratación realizada durante la vigencia en cumplimiento al principio de planeación. A continuación se detallan algunos avances y anticipos.

Otros avances y anticipos A diciembre 31 de 2011, esta cuenta asciende a $3.402 (miles) y corresponde a avances pendientes por legalizar de compromisos adquiridos en las 2011, respecto a la vigencia 2010 esta cuenta presenta una disminución del 98%. Otros Deudores

RESOLUCION CONCEPTO BENEFICIARIO VALOR

N°.021 DE FEBRERO 7 DE 2011 18 remisiones defensa civil Junta Defensa Civil 505,000.00

N°035 DE FEBRERO 25 DE 2011 Arreglo Techo Hospitalizacion Materiales Ornamentacion el Llanito 252,000.00

N°.020 DE FEBREO 01 DE 2011 Poliza Seguro Obligatorio Seguros del Estado 676,800.00

N°.040 DE MARZO 19 DE 2011

Revisión Tecnicomecánica y reparación ambulancia placas OGW-064 y

OGW 164

CDA Revitec S.A/ induarranque

600,000.00

No 036 DE MARZO 04 DE 2011 soat Ambulancia OGW 064 Seguros del Estado 574,800.00

N°.072 DE MAYO 18 DE 2011

Estudio y evaluacion control de calidad a equipos de RX medicos y

odontologicos Cesar Augusto Mantilla Blanco 1,100,000.00

N°.074 DE MAYO 29 DE 2011 pago de remisiones de pacientes AA. Ambulancias 400,000.00

N°.112 DE AGOSTO 18 DE 2011 Cambio de aceites, valvulinas, trampas etc. OGW-164- OGW 066 Prada Diesel 480,000.00

N°.097 DE JULIO 13 DE 2011 Mantenimiento aire acondicionado OGW-066 INDUARRANQUE 200,000.00

N°-142 DE OCTUBRE 24 DE 2011 Certificado tecnico mecanico moto OGW-68B, mantenimiento Taller de motos la 23-Honda motos 380,000.00

N°-120 de SEPTIEMBRE 07 DE 2011 Estudio y peritaje de motos AKT 40,000.00

N°-154 DE NOVIEMBRE 17 DE 2011 Poliza de cumplimiento contrato c-231-114 Aseguradora Solidaria 700,000.00

N°.149 DE NOVIEMBRE 10 DE 2011 Certificado tecnico mecanico moto OGW-064,-OGW 166 REVITEC S.A 250,000.00

N°.161 DE NOVIEMBRE 25 DE 2011 Excedente Poliza de cumplimiento del contrato C- 231-114 Aseguradora Solidaria 80,186.00

N°140 DE OCTUBRE 24 DE 2011 Mantenimiento y repuestos Ambulancia OGW-164- OGW-166 Taller Praddisel 3,058,324.00

Fuente: Información suministrada ESE San Juan de Dios de Giron

AVANCES Y ANTICIPOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 11 de 156

Representa el valor de los derechos de la ESE por concepto de operaciones diferentes a las prestaciones de servicios de Salud. A Diciembre 31 de 2011 se refleja un saldo de $153.243 (miles), generado por embargos judiciales, pago por cuenta de terceros, responsabilidades fiscales y otros deudores correspondiente a deudas por incapacidades médicas. HALLAZGO No. 2

Responsabilidades fiscales ascienden a $88.784 (miles) correspondientes al incumplimiento del contrato de adquisición de equipo médico científico por valor de $42.484 (miles) y pérdida de propiedad planta y equipo por valor de $46.299 (miles), sobre los cuales la entidad no inicio acciones tendientes a determinar responsables a fin de resarcir el daño, generando con ello un menoscabo a las finanzas de la entidad configurando un hallazgo fiscal.

Tipo de Hallazgo: Fiscal Valor: $88.764.000 Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente Claudia Juliethe Cano Vergara, Asesora Control Interno Ligia Mantilla Luna, Jefe de Almacén Presunta norma violada: Ley 610 de 2000 Tipo de Hallazgo: Disciplinario Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente Claudia Juliethe Cano Vergara, Asesora Control Interno Ligia Mantilla Luna, Jefe de Almacén Presunta norma violada: Ley 734 de 2002, Artículo 48 RESPUESTA DEL SUJETO DE CONTROL:

Respuesta de la E.S.E Hospital San Juan de Dios de Girón:

“En relación a este hallazgo no existe incumplimiento de contrato como se

evidencia en el comprobante de ingreso número 00037984 del 01/08/2005

certificado por quien a la fecha fungía como almacenista del hospital situación que

desvirtúa lo endilgado por ustedes en relación al incumplimiento del contrato pues

este agoto las siguientes etapas:

Mediante Resolución No. 135 de Julio 18 de 2005, el Gerente de la ESE HSJDG,

publica adjudicación del contrato que según objeto era la Adquisición ocho (8)

bienes para la prestación del servicio de salud a la Empresa SURTICLINICOS

DEL ORIENTE S.A. y el día 19 de julio de 2005, realiza la firma del contrato con la

empresa antes mencionada para la adquisición de equipos relacionados en el

Convenio Interadministrativo No. 345 de 2003 con la Gobernación de Santander y

soportados con los documentos legales para el perfeccionamiento del mismo

(CDP y CRP).

Como se señala en la clausula cuarta, el valor del contrato es por ochenta y cuatro

millones novecientos sesenta y ocho mil seiscientos ocho pesos m/cte IVA incluido

($84.968.608.), una vez legalizada la póliza de garantía única y pago de los

derechos de publicación en el boletín de publicaciones del Hospital pagará el 50%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 12 de 156

y el otro 50% una vez presentada la certificación de cumplimiento a satisfacción

suscrito por el jefe del área asistencial e ingresado al almacén.

A lo anterior, se observa en los documentos contractuales la presentación de la

póliza de buen manejo y correcta inversión del anticipo no. 2501000691501 de

Agrícola de Seguros y el pago de publicación mediante recibo oficial de caja no.

0768 del Hospital San Juan de Dios de Girón, por lo que el Hospital procedió al

pago del 50% correspondientes a cuarenta y dos millones cuatrocientos ochenta y

cuatro mil trescientos cuatro pesos m/cte ($42.484.304.) por manejo de anticipo,

cancelados el día 22 de julio de 2005. A su vez se observa el comprobante de

ingreso No. 00037984 de fecha 01 de agosto de 2005, recibido por la almacenista,

donde detallan los equipos registrados en la factura de venta de Surticlinicos.

El día 21 de agosto de 2005, el Gerente del Hospital, el Supervisor en

Representación del Departamento de Santander, El Jefe del Área Asistencial y el

Contratista, firman el Acta de Recibo Final a Satisfacción por lo que se autoriza el

pago del 50% del valor del contrato restante, donde el hospital el día 30 de agosto

de 2005 realiza pago parcial de veinte y seis millones sesenta y seis mil noventa y

un pesos m/cte ($26.066.091.) y el día 12 de septiembre de 2005 se realiza el

pago final por siete millones seiscientos veinte y ocho mil trescientos cincuenta y

siete pesos m/cte.

Por lo anterior, no existió incumplimiento del contrato, ni perdida de los mismos,

toda vez que a fecha de hoy (07 de febrero de 2013) estos equipos están

prestando el servicio para lo cual fueron comprados.

En relación con la perdida los elementos se encuentran actualmente dentro del

inventario de la entidad como consta en la certificación enviada por el almacenista.

Anexos:

- Resolución No. 135 de 2005 – (2 folios).

- Contrato de Prestación de Servicios - (4 folios).

- CDP y CRP (2 folios).

- Póliza de Cumplimiento (2 folios).

- Pago publicación (1 folio).

- Factura de Surticilinicos del Oriente S.A. No. 5140 - (1 folio).

- Comprobante de Egreso No. 1118– (1 folio).

- Causación Contable – (1 folio).

- Cuenta de Cobro – (1 folio).

- Comprobante de Ingreso No. 00037984 – (1 folio).

- Acta de Recibo Final – (2 folios).

- Comprobante de Egreso No. 1459 – (1 folio).

- Acta de liquidación – (2 folios).

- Comprobante de Egreso No. 1461 – (1 folio).

- Certificación de los bienes del inventario firmada por el almacenista. – (1folio)

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 13 de 156

Por lo anterior solicito respetuosamente al equipo auditor retirar el presunto

hallazgo fiscal y disciplinario del informe final, siendo que se demuestra en la

respuesta que no se incurrió en la violación de ninguna norma.”

Respuesta de Juan Carlos Palomino Mendoza, Ex Gerente:

“Conforme a este ítem, me permito presentar las siguientes apreciaciones

tendientes a demostrar que el presente hallazgo no se presentó, ya que mediante Resolución No. 135 de Julio 18 de 2005, el Gerente de la ESE HSJDG, publica adjudicación del contrato que según objeto era la Adquisición ocho (8) bienes para la prestación del servicio de salud a la Empresa SURTICLINICOS DEL ORIENTE S.A. y el día 19 de julio de 2005, realiza la firma del contrato con la empresa antes mencionada para la adquisición de equipos relacionados en el Convenio Interadministrativo No. 345 de 2003 con la Gobernación de Santander y soportados con los documentos legales para el perfeccionamiento del mismo (CDP y CRP). Como se señala en la cláusula cuarta, el valor del contrato es por ochenta y cuatro millones novecientos sesenta y ocho mil seiscientos ocho pesos m/cte IVA incluido ($84.968.608.), una vez legalizada la póliza de garantía única y pago de los derechos de publicación en el boletín de publicaciones del Hospital pagará el 50% y el otro 50% una vez presentada la certificación de cumplimiento a satisfacción suscrito por el jefe del área asistencial e ingresado al almacén. A lo anterior, se observa en los documentos contractuales la presentación de la póliza de buen manejo y correcta inversión del anticipo no. 2501000691501 de Agrícola de Seguros y el pago de publicación mediante recibo oficial de caja no. 0768 del Hospital San Juan de Dios de Girón, por lo que el Hospital procedió al pago del 50% correspondientes a cuarenta y dos millones cuatrocientos ochenta y cuatro mil trescientos cuatro pesos m/cte ($42.484.304.) por manejo de anticipo, cancelados el día 22 de julio de 2005. A su vez se observa el comprobante de ingreso No. 00037984 de fecha 01 de agosto de 2005, recibido por la almacenista, donde detallan los equipos registrados en la factura de venta de Surticlinicos. El día 21 de agosto de 2005, el Gerente del Hospital, el Supervisor en Representación del Departamento de Santander, El Jefe del Área Asistencial y el Contratista, firman el Acta de Recibo Final a Satisfacción por lo que se autoriza el pago del 50% del valor del contrato restante, donde el hospital el día 30 de agosto de 2005 realiza pago parcial de veinte y seis millones sesenta y seis mil noventa y un pesos m/cte. ($26.066.091.) y el día 12 de septiembre de 2005 se realiza el pago final por siete millones seiscientos veinte y ocho mil trescientos cincuenta y siete pesos m/cte. Por lo anterior, no existió incumplimiento del contrato, ni perdida de los mismos, toda vez que a fecha estos equipos están prestando el servicio para lo cual fueron comprados dentro de la institución en las siguientes áreas: 1. MONITOR FETAL HUNTLETIGH S/614 CX 0101197-05, ($27.028.000.oo) el cual

se encuentra funcionando en el área de Sala de partos. 2. (2) DETECTOR FETAL DOPLER CON PANTALLA S/920 PX020413,

($6.217.600.oo) los cuales se encuentran funcionando en el Cami del Rincón.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 14 de 156

3. DETECTOR FETAL DOPLER SIN PANTALLA S/920 PX020413 ($2.296.800.oo) el cual se encuentra funcionando en el área de Urgencias.

4. LAMPARA DE FOTOCURADO ULTRALUX S/114956, ($788.800.oo) el cual se encuentra en funcionamiento en el área de Odontología.

5. ANALIZADOR DE HEMATOLOGIA 19 PARAMETROS SYSMEX, ($41.077.920.oo) el cual se encuentra funcionando en el área de Laboratorio.

6. COMPUTADOR XP 2.4-512 80 GB, el cual está dentro del inventario que se dará de baja.

Anexo:

Comprobante de Egreso No. 1459 ($26.066.091.oo) – (1 folio). Comprobante de egreso No. 1118 ($33.694.448.oo) - (1 folio). Comprobante de Causación de la fra. No. 5140 del mes de septiembre de 2005

a nombre de surticlinicos del oriente. ($42.484.304.oo) – (2 folios) Fac No. 5140 de Surticlinicos del Oriente de fecha 01 de Agosto de 2005. (1

folio).

Recibo de caja No. 0768 del Hospital de Girón, a nombre de Surticlinicos del Oriente por publicación de Gaceta de contrato de adquisición de equipos por ($572.250.oo).

Cuenta de cobro de surticlinicos del oriente a la E.S.E por valor de ($42.484.304.oo)- (1 folio)

Comprobante de ingreso No. 0037984 de agosto de 2005 por ($84.968.608.oo)- (1 folio).

Resolución No. 135 de Julio 18 de 2005. (2 folios). Registro presupuestal No. 01787/2005-(1 folio). Registro presupuestal No. 01786/2005-(1 folio). Contrato de adquisición de equipos médicos entre el hospital de Girón y

Surticlinicos del Oriente.- (4 folios)

Póliza de cumplimiento a nombre de surticlinicos del oriente- (2 folios). Remisión de equipos por parte de surticlinicos del oriente de julio 21 de 2005. Acta de recibo final (2 folios). Por lo anterior, se puede plantear un hallazgo de tipo administrativo para el plan de mejoramiento de la vigencia actual, en donde se clasifique adecuadamente esta cuenta contable, ya que fue error de parte de la administración anterior el no haber realizado este proceso a su tiempo. Anexo: Copia Comprobante de Ingreso a almacén, y salida del mismo a las diferentes áreas donde funcionan actualmente.” NOTA: De conformidad con visita especial practicada el día 14 de marzo de 2013, la entidad allega los siguientes documentos, con el fin de dar claridad al hallazgo en mención en razón a que en respuesta al informe preliminar la ESE hace referencia a otro contrato:

Copia del contrato Produmelab importador, egreso No. 1266 de octubre 21 de 2004, causación del anticipo, CDP No. 1529, cuenta de cobro, póliza y acta de aprobación, pago estampillas y cotización los cuales constan de 17 folios.

Copia del oficio expedido por la jefe de almacén. 1 folio.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 15 de 156

En la oficina jurídica no reposa ningún soporte referente a la denuncia o investigación de Produmelab representada legalmente por el Señor Luis Eduardo Villamizar (se adjunta oficio remitido por la oficina jurídica).

CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: Una vez analizada la información, se determina que efectivamente la ESE Hospital San Juan de Dios de Girón efectuó un pago el día 21 de octubre de 2004, según comprobante de egreso No. 01266, por la suma de $42.484.304, por concepto de anticipo al contrato sin número de fecha septiembre de 2004, celebrado entre la ESE y Produmelab Importador, sin embargo la entidad hospitalaria no recibió ninguno de los bienes relacionados en el objeto contractual, ni dio inicio a los trámites administrativos pertinentes para la recuperación de los recursos entregados al contratista. Frente a lo anterior, es claro que la administración no vigiló la inversión de los recursos económicos destinados a la adquisición de bienes y por omisión de actuaciones se produjo un perjuicio económico a la ESE, que conlleva a un detrimento patrimonial, el cual no obstante haberse constituido se desvirtúa en el presente informe, en razón a que a no se ha dado inicio a la investigación fiscal y los hechos se generaron en el año 2004, siendo claro que a la fecha la acción fiscal caducó de conformidad con lo señalado en el artículo 9º de la Ley 610 de 2000. Respeto al alcance disciplinario, este hallazgo se formula en virtud de que es clara la obligación que le asiste al representante legal de proteger los intereses de la entidad, sin embargo dado que no se adelantó la investigación disciplinaria en el término previsto en la ley, y que a la fecha la acción se extinguió se desvirtúa el hallazgo de tipo disciplinario.

Incapacidades médicas: al cierre de la vigencia 2011 la ESE presenta cuentas por cobrar por ese concepto equivalentes a $12.648 (miles), Frente al periodo anterior disminuyó en un 79%; si bien decreció la entidad debe continuar adelantando gestiones de recuperación eficientes y oportunas con el objeto de evitar la pérdida de estos recursos.

EFECTIVO En esta denominación se incluyen las cuentas representativas de los recursos de liquidez inmediata en caja, cuentas corrientes y de ahorro, disponibles para el desarrollo de las funciones concordantes con su misión.

Caja Representa el valor de los fondos en dinero y equivalentes a dinero, de disponibilidad inmediata. A diciembre 31 de 2011 el saldo corresponde a $1.196.330, recursos que no han sido depositados en las cuentas bancarias debido a que la ESE recauda en efectivo o cheques hasta el último día del año por la continuidad de la prestación del servicio de salud. Bancos

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 16 de 156

Esta cuenta refleja los fondos disponibles depositados en instituciones financieras, ya sea en cuentas de ahorro o cuentas corrientes; la ESE al cierre de la vigencia 2011 presenta un saldo de $78,363 (miles) de los cuales $ 62,187 (miles) corresponde a depósito en cuentas corrientes y $ 16,175 (miles) a depósitos en cuentas de ahorro. Depósitos Instituciones Financieras La ESE maneja sus recursos a través de las siguientes cuentas de ahorro y corrientes:

De acuerdo al seguimiento efectuado al manejo de los recursos, se observa que en la cuenta No.110-481-02153-4 del banco Popular, cerró con sobregiro de $76.323.944, resultado de la deficiente programación de caja. Además, esta cuenta no está conciliada con tesorería ya que presenta diferencia de $18.113.996. HALLAZGO No. 3 SOBREGIROS BANCARIOS

CONCEPTO SALDO SALDO EXTRACTO SALDO TESORERIA DIFERENCIA

CAJA 1,196,330

DEPOSITOS EN INSTITUCIONES FINANCIERAS 78,363,564

Banco Popular CTA 110-481-02153-4 (76,323,944) (94,437,940) 18,113,996

Banco de Bogota CTA 184-18357-2 959 959 -

Banco Popular110-481-02208-5 - - -

Davivienda 473-6998-977 9,715 9,715 -

Bancolombia 796-488772-97 371 371 -

Bancolombia 796-514668-54 7,909,106 7,909,106 -

Bancolombia 796-556525-96 54,172,186 54,172,186 -

Bancolombia 796-557779-13 95,637 95,637 -

Banco Popular 220-481-72003-5 2,996,729 2,996,729 -

Banco Popular 220-481-72078-7 6,021,608 6,021,608 -

Coopcentral 412-049-72-1 5,314 5,314 -

BBVA 41-0200085770 2,410,531 2,410,531 -

Bancolombia 287-28847-29 4,476,580 4,476,580 -

Bancolombia 796-514-55-03 264,828 264,828 -

COMPOSICION DEL EFECTIVO

MES VALOR

ENERO 413,118.95

FEBRERO 0

MARZO 0

ABRIL 745,946

MAYO 180,800

JUNIO 148,795

JULIO -

AGOSTO 8,070

SEPTIEMBRE 302,521

OCTUBRE 345,441

NOVIEMBRE 173,235

DICIEMBRE 629,470

TOTAL 2,947,397

Fuente: Extractos bancarios. De enero a diciembre de 2011

INTERESES CANCELADOS POR CONCEPTO DE

SOBREGIROCUENTA BANCARIA No. 110-481-021.53-3 BANCO POPULAR

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 17 de 156

La entidad presenta sobregiro que generaron intereses por la suma de $2.947.397, valor considerado como detrimento patrimonial, ya que las entidades públicas no deben realizar sobregiros que generen intereses. Tipo de Hallazgo: Fiscal Valor: $2.947.397 Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente Presunta norma violada: Ley 610 de 2000 Tipo de Hallazgo: Disciplinario Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente Presunta norma violada: Ley 734 de 2002, Artículo 48 Tipo de Hallazgo: Administrativo Presunto Responsable: Edgar Fernando Pinzón Lasprilla, Gerente RESPUESTA DEL SUJETO DE CONTROL:

Respuesta de la E.S.E Hospital San Juan de Dios de Girón:

La entidad tomará en cuenta las observaciones emitidas por la Contraloría General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria.

Respuesta de Juan Carlos Palomino Mendoza, Ex Gerente: “Conforme a este ítem, me permito presentar las siguientes apreciaciones

tendientes a demostrar que el presente hallazgo no se presentó, ya que los sobregiros realizados por la institución, se dieron, debido a la iliquidez que se presentaba en ese momento como consecuencia de la demora en los pagos por parte de las EPS-S, razón injustificada para subsanar las diferentes obligaciones que se contraen mensualmente para la adecuada prestación de los servicios, y el bienestar mínimo del personal de planta; como son: 1. PAGO DE APORTES PARAFISCALES: En entidades como el ICBF, SENA y

CAJASAN; el pago de aportes parafiscales se debe hacer a como dé lugar durante los cinco (5) primeros días hábiles del mes. De lo contrario, este generara un interés por extemporaneidad, y de igual forma, como requisito para el cobro mensual a las EPS-S, se exige certificación por parte del contador de la institución de paz y salvo con los mismos, razón por la cual se debía tener dinero disponible para estas obligaciones, evitando así mayores sanciones.

2. PAGO DE SEGURIDAD SOCIAL AL PERSONAL DE PLANTA: Al igual que los parafiscales, la E.S.E debe cumplir con los pagos de seguridad social los cinco (5) primeros días de cada mes, evitando así, que algún empleado sufra algún accidente o se incapacite de un momento a otro sin tener la prestación de estos servicios, lo que llevaría a la institución a incurrir en costos mayores, ocasionando así un daño fiscal superior.

3. PAGO DE PROVEEDORES: Para el funcionamiento de la institución, existen materiales que son de gran importancia y que no pueden hacer falta, debido a que en casos de urgencia son los primeros que se utilizan como son el oxígeno, medicamentos como la fenitoina, el fenobarbital (droga de control) entre otros, y de los cuales los proveedores no dan crédito superior a 30 días (y en los

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 18 de 156

medicamentos de control es pago de inmediato), razón por la cual se necesita dinero disponible para su adquisición.

4. PAGO DE PERSONAL: Los médicos del servicio de urgencias, sin discriminar el resto del personal, son el recurso humano infaltable en la institución, ya que es donde los usuarios requieren atención inmediata, razón por la cual hay que pagarles en forma oportuna sin ocasionar caos al tomar la decisión de renunciar en grupo por la falta de remuneración.

Es por ello, que se tomaba la decisión de utilizar un sobregiro, ya que el valor del interés era menor que cualquiera de los gastos que se podrían tener al faltar alguno de estos recursos en la institución.” CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: De acuerdo a la respuesta emitida por el presunto responsable, no es procedente desvirtuar el hallazgo fiscal y Administrativo, ya que si bien la entidad tiene problemas de iliquidez, estos han sido frecuentes en los últimos años y frente a ello no se ha adoptado una política de ajuste en el gasto que permita cumplir en tiempo real con el pago de las obligaciones contraídas y evitar la afectación en la prestación del servicio. Además, es claro que la entidad obra con inobservancia al principio de planeación al recurrir a la figura de sobregiros todos los meses, cuando esta no es la única o más eficiente salida para el pago de obligaciones. Por lo anterior la entidad debe implementar acciones correctivas para evitar este tipo de erogaciones que afectan el erario. En lo que respecta al alcance disciplinario se desvirtúa dado que a través de esta actuación no generó perjuicio alguno en la prestación del servicio de salud. COMPROBANTES DE PAGO Dentro del proceso auditor se tomó de manera selectiva comprobantes de egreso de la vigencia 2011, con el objeto de hacer seguimiento al pago efectivo de las obligaciones contraídas, observándose que previa cancelación de las cuentas, no se exigen documentos soportes tales como: Factura, informes del supervisor certificando el cumplimiento del objeto contractual, autorización o resolución de pago, certificación de pago de seguridad social, informe de actividades del contratista, entre otros. Además los comprobantes de egreso no son firmados por el titular de la cuenta, toda vez que se imprimen con posterioridad a la fecha de elaboración.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 19 de 156

SEGUIMIENTO A CANCELACION DE OBLIGACIONES. HALLAZGO No. 4 A través de la cancelación de las obligaciones contraídas por la E.S.E, se evidencia un manejo ineficiente y no transparente de los recursos, toda vez que se hacen sin la existencia de documentos soportes que garanticen el cumplimiento del objeto contractual y de las obligaciones del contratista. Tipo de Hallazgo: Disciplinario Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente

No. EGRESO FECHA BENEFICIARIO VALOR CONCEPTO OBSERVACION

2184 23-12-2011 Ana Dolores Marin Solano 536,960 Servicios Auxiliar administrativa No presenta certificacion de cumplimiento

de actividades por parte del supervisor.No

presenta certificación de pago de

seguridad social. No se anexa informe de

actividades del contratista.

2185 23 -12-2011 Ana Dolores Marin Solano 536960 Servicios Auxiliar administrativa No presenta certificacion de cumplimiento

de actividades por parte del supervisor.No

presenta certificación de pago de

seguridad social. No se anexa informe de

actividades del contratista.

2284 23-12-2011 Marcos Mauricio Aceros M. 883,700 Auxiliar de almacen No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion, ni copia del

pago cheque, no presenta firma del

recibido. No presenta certificación de pago

de seguridad social. No se anexa informe

de actividades del contratista

2285 23-12-2011 Jhon Bautista Castellanos 2,731,600 Medico oral No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion, ni copia del

pago cheque, no presenta firma del

recibido. No presenta certificación de pago

de seguridad social. No se anexa informe

de actividades del contratista.

2288 23-12-2011 Edelmira Guerrero Florez 698,544 Auxiliar de facturacion No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion, ni copia del

pago cheque, no presenta firma del

recibido. No presenta certificación de pago

de seguridad social. No se anexa informe

de actividades del contratista.

2289 23-12-2011 Carlos Castillo Gomez 985,000 Conductor No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion, ni copia del

pago cheque, no presenta firma del

recibido. No se anexa informe de

actividades del contratista.

2305 23-12-2011 Cesar Llanos Sarmiento 1,760,000 Auditor Medico No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion. No presenta

certificación de pago de seguridad social.

No se anexa informe de actividades del

contratista

2312 23-12-2011 Juan Mauricio Joya Blanco 1,247,400 Auxiliar de Estadistica No presenta certificacion de cumplimiento

de actividades por parte del supervisor. No

se anexa informe de actividades del

contratista

2321 23-12-2011 Gustavo Fuentes P 1,741,473 Nomina No presenta comprobante de causacion, ni

copia del pago cheque, no presenta firma

del recibido. No se anexa informe de

actividades del contratista

2322 23-12-2011 Oscar Medina Serrano 1,055,835 Auxiliar de archivo El Comprobante de pago está firmado por

otra persona, sin existir autorización del

titular de la cuenta.

2326 23-12-2011 Julio Cesar Cruz Calderon 1,606,984 Auxiliar de Facturacion El comprobante de causación está por un

valor diferente; no presenta copia pago

cheque, ni recibido, no presenta

comprobantes de pago de seguridad

social. No se anexa informe de actividades

del contratista.

2329 23-12-2011 Marco M Aceros Mendoza 578,000 Auxiliar almacen No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion, ni copia del

pago cheque, no presenta firma del

recibido.No presenta comprobantes de

pago de seguridad social. No se anexa

informe de actividades del contratista.

2331 23-12-2011 Angelica Muñoz Barragan 2,051,000 Abogada Externa No presenta certificacion de cumplimiento

de actividades por parte del supervisor, ni

comprobante de causacion, ni copia del

pago cheque, no presenta firma del

recibido. No presenta certificación de pago

de seguridad social. No se anexa informe

de actividades del contratista.

Fuente: Comprobantes de pagos suministrados por la ESE Hospital San Juan de Dios de Girón. A Dic 31 de 2011

COMPROBANTES DE EGRESO DE 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 20 de 156

Presunta norma violada: Ley 734 de 2002, Articulo 48 Resolución 357 de 2008 CGN Tipo de Hallazgo: Administrativo Presunto Responsable: Edgar Fernando Pinzón Lasprilla, Gerente RESPUESTA DEL SUJETO DE CONTROL:

Respuesta de la E.S.E Hospital San Juan de Dios de Girón: La entidad tomará en cuenta las observaciones emitidas por la Contraloría General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria.

Respuesta de Juan Carlos Palomino Mendoza, Ex Gerente:

“Conforme a este ítem, me permito presentar las siguientes apreciaciones tendientes a demostrar que el presente hallazgo no se presentó, ya que los pagos que se realizaban en la institución durante mi periodo de gestión, eran soportados por la cuenta de cada contratista, caso exento el pago de la nómina del Dr. Gustavo Fuentes, la cual se cancela a nivel global, y por tal motivo su único soporte es la copia de la relación del personal de planta vinculado a la institución, la cual se anexa a la copia del cheque. Los comprobantes de egreso de muestreo, fueron solicitados al personal en el último día de auditoria, razón por la cual algunos fueron impresos del sistema sin soporte alguno, pero todo cuenta con sus respectivos soportes. Conforme a lo antes mencionado, me lleva a solicitar de manera respetuosa sea levantado dicho hallazgo disciplinario y expresar que en cuanto al hallazgo administrativo será contemplado al momento de la realización del respectivo Plan de Mejoramiento a presentarse una vez se notifique el informe final de la auditoria.” CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: La entidad hospitalaria no allega la totalidad de los soportes para desvirtuar las observaciones realizadas por el equipo auditor, razón por la cual es dable ratificar que la realización de pagos se hace sin la existencia de documentos soportes que garanticen el cumplimiento del objeto contractual y de las obligaciones del contratista, situación que genera incertidumbre frente al manejo de los recursos. Una vez evaluado los soportes, se determina que faltan de los siguientes documentos, por lo cual se confirma el hallazgo en sus alcances:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 21 de 156

Por las consideraciones anteriores se confirma el hallazgo en todos sus alcances. HALLAZGO No. 5 Mediante Comprobante de Egreso Nº. 00950 de fecha 15 de julio de 2011, se cancelan $3.624.095, por concepto de Almuerzo recepción día de la secretaria- trabajador y de la enfermera, al Restaurante Callejuelas de Girón, con afectación al código de registro Nº. 0354010205 el cual es equivalente con el código de ejecución presupuestal Nº.0325010205 denominación Bienes y servicios – Alimentación- imputación contraria a las disposiciones normativas ya que mediante Acuerdo 006 de 2010, Capítulo II, DISPOSICIONES GENERALES, CAMPO DE APLICACIÓN Y DEFINICION DE LAS CUENTAS este rubro se define así: compra de Bienes y Servicios: Incluye la compra de medicamentos material de atención al paciente ambulatorio y de hospitalización, procedimientos, suturas, anestesias, antisépticos, pinzas, guantes; material de odontología para pacientes ambulatorios, dentro y fuera del hospital y hospitalizados, material de laboratorio como reactivos, tubos, laminas, laminillas; material de rayos x como placas, reactivo; material de optometría y los productos requeridos para la alimentación de los pacientes, siendo claro que en ningún momento se hace extensivo el alcance a alimentación al personal vinculado a la ESE. Por lo anterior se configura un hallazgo con alcance Disciplinario. Tipo de Hallazgo: Disciplinario Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente Presunta norma violada: Ley 734 de 2002, Articulo 48 Decreto 115 de 1996 Tipo de Hallazgo: Administrativo Presunto Responsable: Edgar Fernando Pinzón Lasprilla, Gerente RESPUESTA DEL SUJETO DE CONTROL:

Respuesta de la E.S.E Hospital San Juan de Dios de Girón:

No. EGRESO FECHA BENEFICIARIO VALOR CONCEPTO OBSERVACION

2184 23-12-2011 Ana Dolores Marín Solano 536,960 Servicios Auxi l iar Adminis trativa

No presenta certi ficación de cumpl imiento

de actividades por parte del supervisor. No

se anexa informe de actividades del

contratis ta

2185 23-12-2011 Ana Dolores Marín Solano 536,960 Servicios Auxi l iar Adminis trativa

No presenta certi ficación de cumpl imiento

de actividades por parte del supervisor. No

se anexa informe de actividades del

contratis ta

2284 23-12-2011 Marco Mauricio Aceros M. 883,700 Auxi l iar de Almacén

No presenta certi ficación de cumpl imiento

de actividades por parte del supervisor. No

presenta certi ficación de pago de seguridad

socia l . No se anexa informe de actividades

del contratis ta

2288 23-12-2011 Edelmira Guerrero Flórez 698,544 Auxi l iar de facturación

No presenta certi ficación de cumpl imiento

de actividades por parte del supervisor. No

se anexa informe de actividades del

contratis ta

2289 23-12-2011 Carlos Casti l lo Gómez 985,000 Conductor

No presenta certi ficación de cumpl imiento

de actividades por parte del supervisor. No

se anexa informe de actividades del

contratis ta

2312 23-12-2011 Juan Mauricio Joya Blanco 1,247,400 Auxi l iar de Estadís tica

No presenta certi ficación de cumpl imiento

de actividades por parte del supervisor. No

se anexa informe de actividades del

contratis ta

2326 23-12-2011 Jul io Cesar Cruz Calderon 1,606,984 Auxi l iar de Facturación

2329 23-12-2011 Marco Mauricio Aceros M. 578,000 Auxi l iar de AlmacénNo se anexa informe de actividades del

contratis ta

2331 23-12-2011 Angél ica Muñoz Barragan 2,051,000 Abogada ExternaNo presenta certi ficación de cumpl imiento

de actividades por parte del supervisor.

Fuente: Comprobantes de pago y soportes allegados por la ESE. A Diciembre 31 de 2011

COMPROBANTES DE EGRESO DE 2011

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 22 de 156

La entidad tomará en cuenta las observaciones emitidas por la Contraloría General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria.

Respuesta de Juan Carlos Palomino Mendoza, Ex Gerente

“Conforme a este ítem, me permito presentar las siguientes apreciaciones tendientes a demostrar que el presente hallazgo no se presentó, ya que se tomaron mal el numero presupuestal por parte del equipo auditor, es decir, que dicho registro presupuestal contenía el rubro para poder hacer gastos por el concepto general de alimentación en la E.S.E. Conforme a lo antes mencionado, me lleva a solicitar de manera respetuosa sea levantado dicho hallazgo disciplinario y expresar que en cuanto al hallazgo administrativo será contemplado al momento de la realización del respectivo Plan de Mejoramiento a presentarse una vez se notifique el informe final de la auditoria.” CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: Es de aclarar que el equipo auditor hace sus observaciones con fundamento en los documentos producidos por la entidad en cumplimiento de sus fines misionales, los cuales se constituyen en material probatorio en cuanto a las actuaciones se refiere; para el caso particular se tomó como referencia el Acuerdo 006 de 2010, por medio del cual se aprueba el presupuesto de Ingresos y Gastos de la ESE vigencia fiscal 2011, el cual establece en el Capítulo II, DISPOSICIONES GENERALES, CAMPO DE APLICACIÓN Y DEFINICION DE LAS CUENTAS, donde reiteramos no contempla en ningún momento el alcance a alimentación (Almuerzo) al personal vinculado a la ESE, sino a “….. productos requeridos para la alimentación de los pacientes,…”. Aunado a lo anterior, no debe desconocerse la responsabilidad que tiene la entidad prestadora de servicios de salud de garantizar la alimentación adecuada de los pacientes hospitalizados, ya que esta es de vital importancia para su recuperación exitosa, y al realizar este tipo de actuación contraria a las disposiciones establecidas en las generalidades al presupuesto, se está poniendo en riesgo la calidad del servicio y la salud de los usuarios, además se está desconociendo que la salud es un derecho fundamental y que ello implica una mayor vigilancia. En consecuencia a lo anterior, se convalida el hallazgo en todos sus alcances. INVENTARIOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 23 de 156

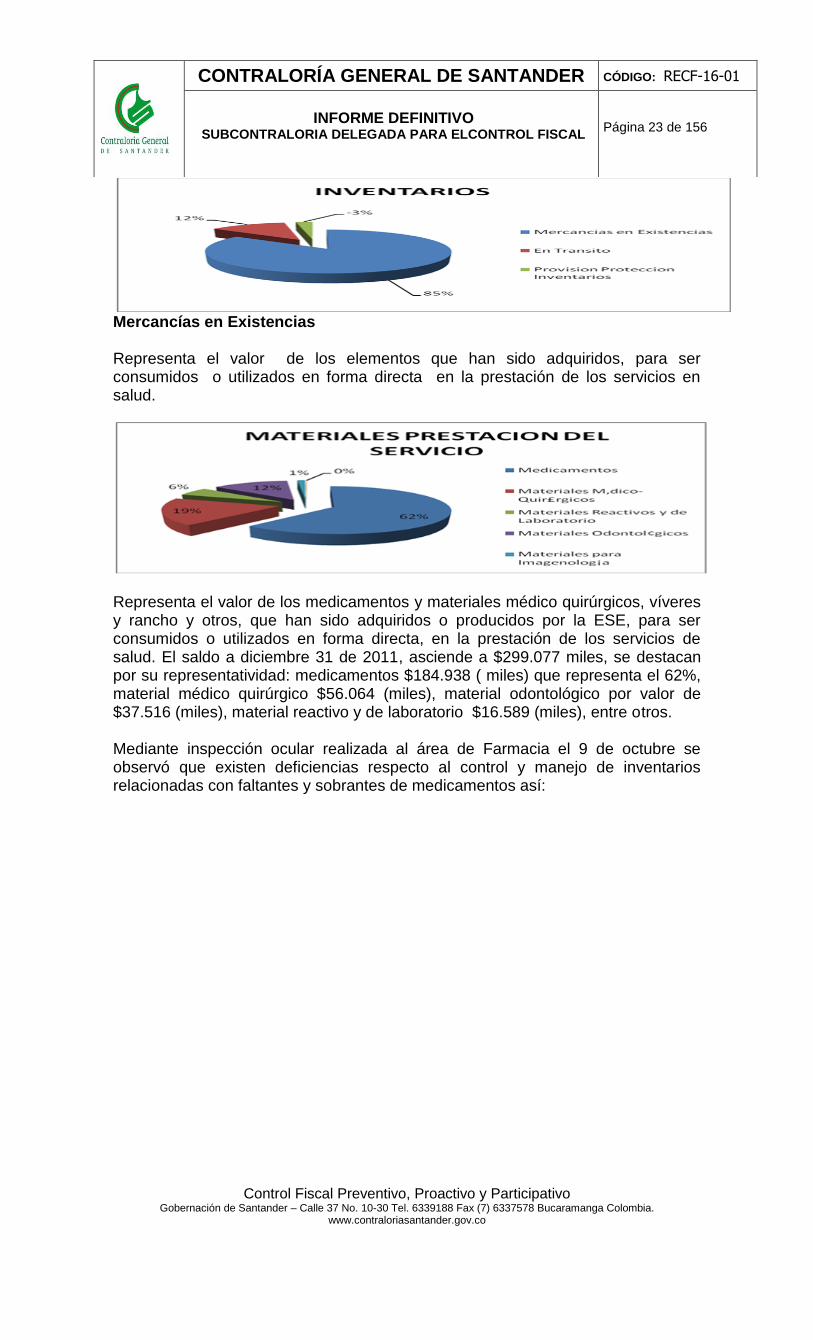

Mercancías en Existencias Representa el valor de los elementos que han sido adquiridos, para ser consumidos o utilizados en forma directa en la prestación de los servicios en salud.

Representa el valor de los medicamentos y materiales médico quirúrgicos, víveres y rancho y otros, que han sido adquiridos o producidos por la ESE, para ser consumidos o utilizados en forma directa, en la prestación de los servicios de salud. El saldo a diciembre 31 de 2011, asciende a $299.077 miles, se destacan por su representatividad: medicamentos $184.938 ( miles) que representa el 62%, material médico quirúrgico $56.064 (miles), material odontológico por valor de $37.516 (miles), material reactivo y de laboratorio $16.589 (miles), entre otros. Mediante inspección ocular realizada al área de Farmacia el 9 de octubre se observó que existen deficiencias respecto al control y manejo de inventarios relacionadas con faltantes y sobrantes de medicamentos así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 24 de 156

HALLAZGO No. 6 CONTROL DE INVENTARIOS Los valores que reflejan los inventarios en la muestra selectiva realizada a la farmacia no coinciden con el físico, lo que denota deficiencias en el control de los mismos, para lo que se debe elaborar plan de mejoramiento.

Tipo de Hallazgo: Administrativo Presunto responsable: Edgar Fernando Pinzón Lasprilla, Gerente RESPUESTA DEL SUJETO DE CONTROL: La entidad tomará en cuenta las observaciones emitidas por la Contraloría General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria. CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: Se mantiene el hallazgo de tipo administrativo, con el fin de hacer seguimiento a las acciones correctivas que emprenda la entidad hospitalaria. ACTIVO NO CORRIENTE Corresponde a los bienes y derechos de relativa permanencia que adquiere la ESE con el fin de utilizarlos, y no con la intención de comercializarlos.

DESCRIPCION CANTIDAD VALOR UNITARIO EXISTENCIA DIEFRENCIA VALOR

ACETAMINOFEN Suspension oral 150 mg / 5 mL Fco 56 1,020 91 -35

ALUMINIO HIDROXIDO + MAGNESIO Suspension oral 6% Fco 185 3,844 168 17 65,355

AMIODARONA CLORHIDRATO Inyectable 150 mg Amp 28 2,143 33 -5

AMPICILINA Suspension oral 250 mg /5 mL Fco 208 2,750 213 -5

BECLOMETASONA DIPROPIONATO Liquido para inhalac 250 mcg / dosis Fco Inh 75 18,571 58 17 315,707

BECLOMETASONA DIPROPIONATO Liquido para inhalac 50 mcg / dosis Fco Inh 118 8,595 123 -5

BENCILO BENZOATO Locion 25% Fco 19 6,330 13 6 37,980

BETAMETIL DIGOXINA Inyectable 0.2 mg / 2 mL Amp 68 10,637 59 9 95,737

BURETROL - - Unidad 413 3,214 440 -27

CATGUT CROMADO 2/0 - - Unidad 56 10,796 51 5 53,980

CEFALEXINA Suspension oral 250 mg /5 mL Fco 399 3,067 436 -37

CLORFENIRAMINA MALEATO Jarabe 2 mg / 5 mL Fco 128 2,137 129 -1

CORTICOIDE + NEOMICINA + POLIM Solucion otica 0.1%+0.35%+6000 U.I Fco Got 155 7,310 144 11 80,408

CYSTOFLO - - Unidad 6 9,412 5 1 9,412

DIGOXINA Tableta 0.25 mg Tab 646 1,534 620 26 39,882

ERITROMICINA (ETILSUCCINATO O Suspension oral 250 mg / 5 mL Fco 23 3,808 21 2 7,616

ETHILON 6/0 - - Unidad 56 9,512 57 -1

INSULINA ZINC CRISTALINA Solucion inyectable 80 - 100 U.I. / Ml Fco - Vial 7 26,786 12 -5

IPRATROPIO BROMURO Aerosol 0.02 mg / dosis Fco Inh 51 26,786 53 -2

MEDROXIPROGESTERONA ACETATO Suspension inyectabl 50 mg / mL Amp 387 5,600 386 1 5,600

SALBUTAMOL (SULFATO) Aerosol 100 mcg / inhalacion Fco Inh 35 11,616 37 -2

SEDA 4/0 - - Sobre 56 8,399 57 -1

TECLOZAN Tableta 500 mg Tab 31 10,453 21 10 104,534

TIAMINA Solucion inyectable 100 mg / mL Amp 11 2,857 14 -3

TOXOIDE TETANICO Solucion inyectable - Amp 93 7,987 127 -34

TUBO ENDOTRAQUEAL # 7.5 - Estandar Unidad 7 4,884 6 1 4,884

VALPROICO SODICO Jarabe 250 mg /5 mL Fco 29 6,088 29 0 -

VERAPAMILO CLORHIDRATO Tableta 120 MG Tab 3784 98 4193 -409

WARFARINA SODICA Tableta 5 mg Tab 288 179 306 -18

Fuente: Informe de existencias según reporte generado por el Regente de Farmacia e Inventario físico

AUDITORIA

INVENTARIO FISICO AL AREA DE FARMACIA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 25 de 156

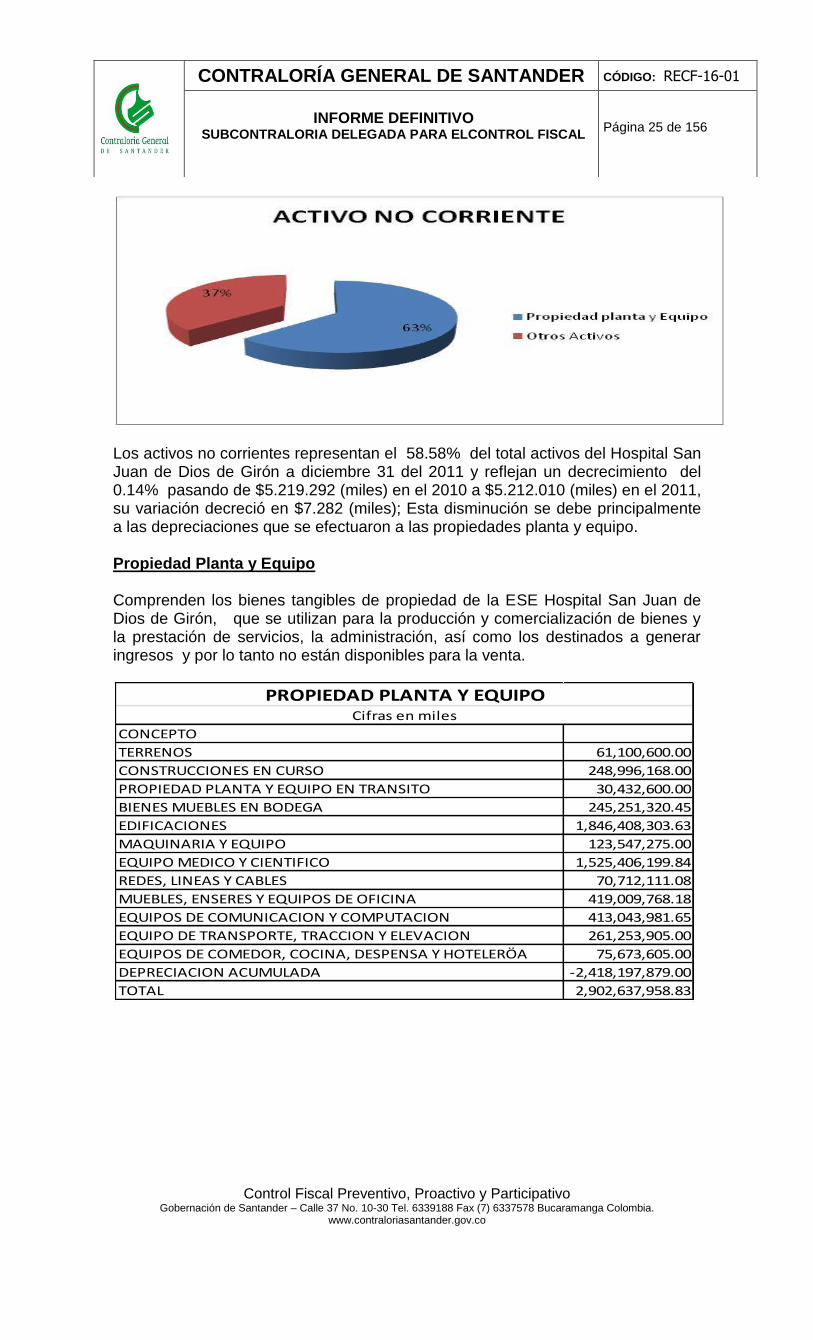

Los activos no corrientes representan el 58.58% del total activos del Hospital San Juan de Dios de Girón a diciembre 31 del 2011 y reflejan un decrecimiento del 0.14% pasando de $5.219.292 (miles) en el 2010 a $5.212.010 (miles) en el 2011, su variación decreció en $7.282 (miles); Esta disminución se debe principalmente a las depreciaciones que se efectuaron a las propiedades planta y equipo. Propiedad Planta y Equipo Comprenden los bienes tangibles de propiedad de la ESE Hospital San Juan de Dios de Girón, que se utilizan para la producción y comercialización de bienes y la prestación de servicios, la administración, así como los destinados a generar ingresos y por lo tanto no están disponibles para la venta.

CONCEPTO

TERRENOS 61,100,600.00

CONSTRUCCIONES EN CURSO 248,996,168.00

PROPIEDAD PLANTA Y EQUIPO EN TRANSITO 30,432,600.00

BIENES MUEBLES EN BODEGA 245,251,320.45

EDIFICACIONES 1,846,408,303.63

MAQUINARIA Y EQUIPO 123,547,275.00

EQUIPO MEDICO Y CIENTIFICO 1,525,406,199.84

REDES, LINEAS Y CABLES 70,712,111.08

MUEBLES, ENSERES Y EQUIPOS DE OFICINA 419,009,768.18

EQUIPOS DE COMUNICACION Y COMPUTACION 413,043,981.65

EQUIPO DE TRANSPORTE, TRACCION Y ELEVACION 261,253,905.00

EQUIPOS DE COMEDOR, COCINA, DESPENSA Y HOTELERÖA 75,673,605.00

DEPRECIACION ACUMULADA -2,418,197,879.00

TOTAL 2,902,637,958.83

PROPIEDAD PLANTA Y EQUIPOCifras en miles

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 26 de 156

La cuenta Propiedad, Planta y Equipo participa del 32.63% del activo no corriente, equivalente a $2.902.637 (miles), detallado así: equipo médico y científico con una representatividad del 20%, edificaciones con el 24%, el 6% bienes muebles en bodega, Terrenos el 6%, el 3% por concepto de construcciones en curso, el 3% equipo de comunicación y computo, el 5% para muebles enseres y equipo de oficina, el 1% para equipo de transporte y equipo de comedor y cocina. Se observa que la entidad ha depreciado mediante el método de línea recta los bienes muebles en el 31%, la entidad no constituye provisiones para protección de la propiedad planta y equipo. De conformidad con la inspección física realizada a la propiedad planta y equipo y tomando de manera aleatoria bienes contabilizados así: equipos de comunicación y computo, muebles y enseres y equipos de oficina, material de laboratorio, equipo de servicios ambulatorios, equipos de hospitalización y herramientas y accesorios entre otros;, no existe control de existencias a su cargo, situación que conlleva a riesgos inminentes de sustracción, deterioro, pérdida o hurto. HALLAZGO No. 7 CONTROL DE INVENTARIOS PROPIEDAD PLANTA Y EQUIPO No existen mecanismos para el control y registro real de los bienes propiedad de la entidad hospitalaria, de manera tal que se dé cumplimiento a las directrices emanadas por la Contaduría General de la República. Resolución 0357 de 2008, por lo cual la ESE deberá corregir su inventario de bienes conforme a la existencia real de los mismos. Tipo de Hallazgo: Administrativo Presunto Responsable: Edgar Fernando Pinzón Lasprilla, Gerente RESPUESTA DEL SUJETO DE CONTROL: “La entidad tomará en cuenta las observaciones emitidas por la Contraloría General de Santander, para lo cual realizara las acciones correctivas que serán incluidas en el Plan de Mejoramiento, que presentará a dicho ente de control como consecuencia de la presente auditoria.”

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 27 de 156

CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: Se mantiene el hallazgo de tipo administrativo, con el fin de hacer seguimiento a las acciones correctivas que emprenda la entidad hospitalaria. Cuenta Otros Activos Los Otros activos participan del 25.78% del total del activo no corriente, su valor asciende a $2.293.315 presentando una variación negativa del 0.17% respecto a la vigencia anterior, originado por la causación de los gastos y costos del periodo. PASIVOS: Corresponden a las obligaciones ciertas o estimadas de la ESE Hospital, derivados de hechos pasados, de las cuales se prevé que representaran para la entidad un flujo de salida de recursos que incorporan un flujo de salida de recursos que incorporan un potencial de servicios o beneficios económicos, en desarrollo de sus funciones. PASIVO CORRIENTE: El pasivo corriente representa el 100% del total del pasivo, al cierre de la vigencia 2011 presenta un saldo de $2.497.423 el cual se incrementó en relación al 2010 en un 32.05%, originado por el incremento en la Cuentas por Pagar las cuales participan del 81.53% del pasivo corriente. Cuentas por pagar Cuentas por pagar refleja un valor de $2.036.136 (miles), representa el 81.53% del pasivo corriente y están constituidas por Adquisición de bienes y servicios la cual comprende compra de insumos, materiales y equipos necesarios para el funcionamiento de la entidad, su valor asciende a $345.170 (miles) que equivalen a un 0.1%, ; la cuenta Acreedores asciende a $1.196.623 representan el 58% de las cuentas por pagar, comprende gastos de viaje, honorarios, parafiscales, seguridad social, servicios y aportes a fondos pensiónales entre otros. HALLAZGO No. 8 SUBESTIMACION CUENTAS POR PAGAR Al cierre de la vigencia 2010, quedaron por pagar $1.047.128(miles) según Balance General, sin embargo, se incorporaron al presupuesto en la vigencia 2011, según acuerdo de Junta Directiva Nº.001 del 23 de febrero de 2011; cuentas por valor de $1.662.765 (miles), presentándose así una subestimación en un 63%, por valor de $615.637 (miles) en las cifras reportadas en el balance, situación que se hace repetitiva al cierre de la vigencia 2011. Lo anterior refleja que la entidad realiza el pago de obligaciones que no están debidamente causadas, incumpliendo los principios de registro, revelación y causación Tipo de Hallazgo: Disciplinario Presunto Responsable: Juan Carlos Palomino Mendoza, Ex Gerente José Alejandro Berbesí Suárez, Auxiliar Tesorería

Claudia Juliethe Cano Vergara, Jefe Oficina Control Interno

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 28 de 156

Presunta norma violada: Resolución 357 de 2007 Ley 87 de 1993

Tipo de Hallazgo: Administrativo Presunto Responsable: Edgar Fernando Pinzón Lasprilla, Gerente RESPUESTA DEL SUJETO DE CONTROL:

Respuesta de la E.S.E Hospital San Juan de Dios de Girón: “El Balance general a 31 de Diciembre de 2010 refleja como cuentas por pagar el valor de $1.891.295.606; en el Informe Anual del 2193 en su formato de pasivos se registró la misma cifra, la junta Directiva a través del acuerdo número 001 de Febrero 23 de 2011 incorporo las cuentas por pagar al presupuesto de la vigencia 2011 la suma de $1.662.765.337 el cual es inferior al saldo contable. ANEXOS:

- Balance general a dic 31 de 2010 – (1 folio) - Informe 2193 cierre fiscal vigencia 2010 – (2 folios) - Acuerdo de junta directiva 001 de 2011 – (3 folios)”

Respuesta de Juan Carlos Palomino Mendoza, Ex Gerente:

“Conforme a este ítem, me permito presentar las siguientes apreciaciones tendientes a demostrar que el presente hallazgo no se presentó, ya que al cierre de la vigencia fiscal 2010, según los estados financieros que reposan en el archivo de la institución, y los reportados a los entes de control como es el caso del SIA, se refleja como cuentas por pagar la suma de $1.829.636.oo(miles), incluyendo el valor de las provisiones que son $159.265.oo(miles), valor que no coincide con lo adscrito por ustedes; y que es superior al reflejado por presupuesto, ya que allí no se llevan las provisiones ni algunas cuentas pertinentes a los otros pasivos. Por tal motivo, solicito, sea revisada esta información para aclarar lo concerniente a este hallazgo. Anexo copia de balance y actividad financiera a 31 de diciembre de 2010.”

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 29 de 156

CONCLUSION DEL GRUPO AUDITOR DE LA CONTRALORÍA GENERAL DE SANTANDER: De acuerdo a lo manifestado en las contradicciones, se genera una incertidumbre frente a las cifras mencionadas, las cuales no guardan correspondencia entre sí; tal situación conlleva a este ente de control a ratificar el hallazgo administrativo, a efectos de que la entidad unifique la información contenida en los reportes a los diferentes organismos.

EMPRESA SOCIAL DEL ESTADO

HOSPITAL SAN JUAN DE DIOS

BALANCE GENERAL CLASIFICADO

31 DE DICIEMBRE DE 2011 - 31 DE DICIEMBRE DEL 2010

Miles de Pesos

ANEXO NUMERO 2

Código ACTIVO Periodo Periodo Código PASIVO Periodo Periodo

Dic-31-2011 Dic-31-2010 Variacion Dic-31-2011 Dic-31-2010 Variacion

CORRIENTE 3.684.711 2.960.164 -724.547 CORRIENTE 2.497.423 1.891.292

11 Efectivo 79.559 107.914 28.355 23 Obligaciones Financieras 94438 61656 -32782

1105 Caja 1.197 1.227 30 2306 Administacion fr Liquidez 94438 61656 -32782

1110 Bancos y Corporaciones 78.362 106.687 28.325

1120 Fondos en Transito 0 0 0

24 Cuentas por Pagar 2.036.136 1.342.614 -693.522

2401 Adquisición de Bienes y Servicios 345.170 310.891 -34.279

14 Deudores 3.119.566 2.379.031 -740.535 2425 Acreedores 1.196.362 736.236 -460.126

2436 Rentención en la F.e Imp.T. 30.477 37.328 6.851

1409 Servicios de Salud 3.603.140 2.337.882 -1.265.258 2440 Impuesto Contribucuines y Tasas por Pagar 2158 0 -2.158

1420 Avances y anticipos entregados 63.045 170.924 107.879 2450 Avances y anticipos Recibidos 150.036 44.331 -105.705

1470 Otros Deudores 153.243 159.153 5.910 2455 Depositos Recibidos de Terceros 305.739 183.158 -122.581

1480 Provisión para Deudores -699862 -288920 410.942 2460 Creditos Judiciales 6.194 30.670 24.476

15 Inventarios 332.175 330.004 -2.171 25 Obligaciones Laborales 208.499 158.753 -49.746

1518 Mercancias en Existencia 299.077 331.238 32.161 2505 Salarios y Prestac.Soc. 171.723 119.234 -52.489

1525 En Transito 42.070 8.703 -33.367 2510 Pensiones por pagar 36.776 39.519 2.743

1580 Provisión Protección Inventarios -8.972 -9.937 -965

27 Pasivos Estimados 90427 159265 68838

2715 Provisión Para Prestaciones Sociales 47006 31768 -15238

19 Otros Activos 153.411 143.215 -10.196 2720 Provision para Pensiones 0 0 0