informe definitivo de auditorÍa regular municipio de la ... · hospital de la ceja calle 17 n° 19...

TRANSCRIPT

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

1

INFORME DEFINITIVO DE AUDITORÍA REGULAR

MUNICIPIO DE LA CEJA - ANTIOQUIA

EMPRESA SOCIAL DEL ESTADO HOSPITAL DE LA CEJA

VIGENCIA 2018

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, julio de 2019

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

2

ESE HOSPITAL LA CEJA

Contralor General de Antioquia Sergio Zuluaga Peña Subcontralor General de Antioquia Rubén Darío Naranjo Henao Contralor Auxiliar Delegado Diana Carolina Torres García Contralor Auxiliar de Auditoría Integrada José Hernando Duque Equipo Auditor Contralor Auxiliar – Coordinador Hernando de Jesús Acevedo Ortiz Profesional Universitario María Patricia Salazar Soto Profesional Universitario Magnolia María Henao Vélez Profesional Universitario Nancer Alejandro Saldarriaga T. Comité Operativo Contralora Auxiliar María Nelly Zapata Echeverri

Profesional universitaria (P) Martha Lillyam Palacios Maldonado

Profesional universitaria Nacyra Raquel Máttar Acuña

Profesional Universitaria Ángela Paola Ríos Rosas

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

3

TABLA DE CONTENIDO 1. DICTAMEN INTEGRAL ........................................................................................................... 7

1.1. CONCEPTO SOBRE FENECIMIENTO ............................................................................ 7

1.1.1. Control de Gestión............................................................................................................ 7

1.1.2. Control Financiero ............................................................................................................ 8

1.1.2.1. Opinión sobre los Estados Contables ............................................................................. 9

2.1. CONTROL DE GESTIÓN ...................................................................................................... 10

2.1.1. Factores Evaluados en la Contratación ........................................................................... 10

2.1.1.1. Gestión Contractual. ........................................................................................................ 11

2.1.1.2. Legalidad ........................................................................................................................... 16

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 16

2.1.2. Control Fiscal Interno .......................................................................................................... 17

2.1.3. Gestión Ambiental ............................................................................................................... 18

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 18

2.2. CONTROL FINANCIERO ...................................................................................................... 18

2.2.1. Factor Estados Contables .............................................................................................. 19

2.2.2. Sistema de Control Interno Contable .......................................................................... 20

2.2.3. Gestión Presupuestal ....................................................................................................... 21

3. OTRAS ACTUACIONES ........................................................................................................... 24

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 24

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 24

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

4

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 27

3.4. CONTROL A LAS FIDUCIAS ............................................................................................... 27

3.5. INSUMOS PARA PRÓXIMAS AUDITORÍAS ..................................................................... 28

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 29

5 ANEXOS .................................................................................................................................. 30

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

5

Medellín, julio de 2019 Señor JOSÉ RICARDO ORDOÑEZ HERNÁNDEZ Gerente Hospital de La Ceja Calle 17 N° 19 -55; [email protected] [email protected] [email protected] Teléfono: 5531444 La Ceja, Antioquia Asunto: Dictamen de Auditoría vigencia 2018 La Contraloría General de Antioquia con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre de 2018, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables. Es responsabilidad de la Gerencia el contenido de la información suministrada por la Entidad y analizada por la Contraloría General de Antioquia, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la Empresa Social del Estado Hospital de La Ceja, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

6

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General de Antioquia, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

7

1. DICTAMEN INTEGRAL

1.1. CONCEPTO SOBRE FENECIMIENTO Con base en la calificación total de 98.6 puntos, sobre la Evaluación de la Gestión Fiscal, componentes control de gestión y control financiero, la Contraloría General de Antioquia Fenece la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2018.

1. MATRIZ EVALUACIÓN DE GESTIÓN FISCAL ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

Los fundamentos de este pronunciamiento se presentan a continuación:

1.1.1. Control de Gestión La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control de Gestión, es Favorable, como consecuencia de la calificación de 98.1 puntos, resultante de ponderar los factores que se relacionan a continuación:

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

8

2 CONTROL DE GESTIÓN ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

1.1.2. Control Financiero La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que el Control Financiero, es Favorable, como consecuencia de la calificación de 100 puntos, resultante de ponderar los factores que se relacionan a continuación:

3 CONTROL FINANCIERO ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

9

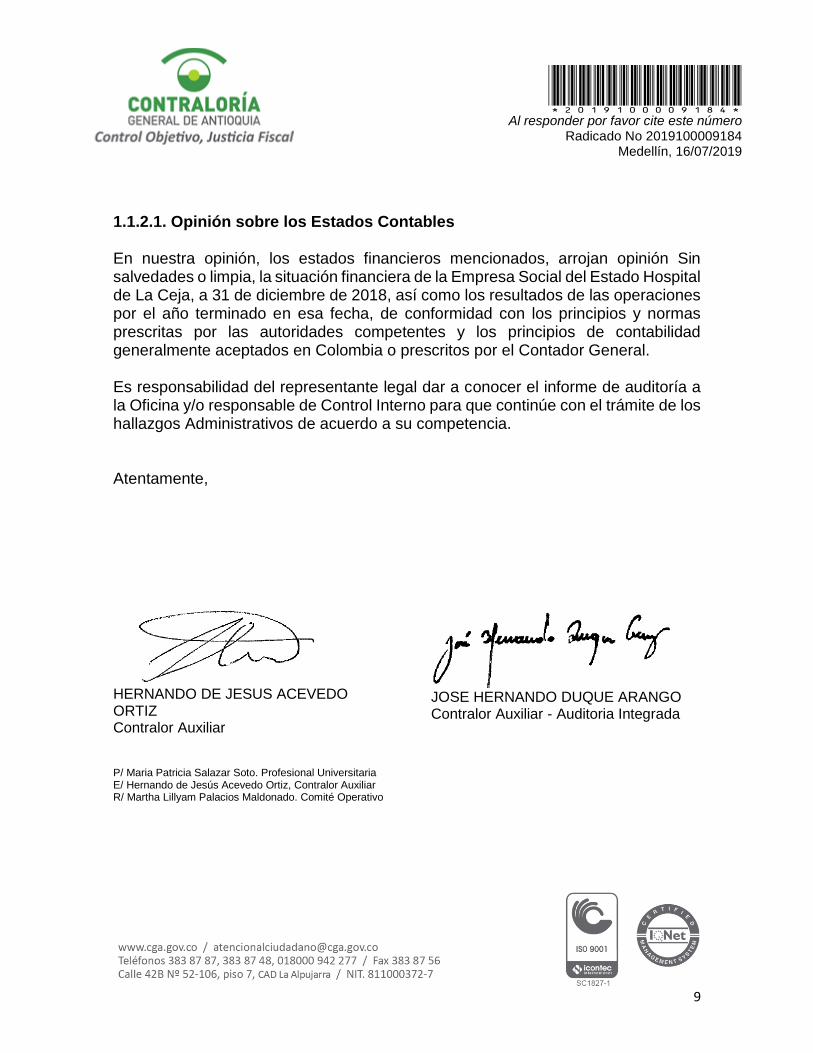

1.1.2.1. Opinión sobre los Estados Contables En nuestra opinión, los estados financieros mencionados, arrojan opinión Sin salvedades o limpia, la situación financiera de la Empresa Social del Estado Hospital de La Ceja, a 31 de diciembre de 2018, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios y normas prescritas por las autoridades competentes y los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General. Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina y/o responsable de Control Interno para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

HERNANDO DE JESUS ACEVEDO ORTIZ Contralor Auxiliar

JOSE HERNANDO DUQUE ARANGO Contralor Auxiliar - Auditoria Integrada

P/ Maria Patricia Salazar Soto. Profesional Universitaria E/ Hernando de Jesús Acevedo Ortiz, Contralor Auxiliar R/ Martha Lillyam Palacios Maldonado. Comité Operativo

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

10

2. RESULTADOS DE LA AUDITORÍA

2.1. CONTROL DE GESTIÓN

Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación

En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la ESE HOSPITAL DE LA CEJA, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró y/o suscribió la siguiente contratación: En total celebró 747 contratos por valor de $3.284.200.445, distribuidos así:

4. CONTRATACIÓN ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $ MUESTRA

CANTIDAD VALOR $

Obra Pública 2 112.653.912 2 112.653.912

Prestación de Servicios

160 2.261.039.822 26 1.856.423.989

Suministros 584 873.620.861 40 531.776.222

Consultoría y otros

1 36.885.850 1 36.885.850

Interventoría 0 0 0 0

Régimen Especial

0 0 0 0

TOTAL 747 3.284.200.445 69 2.537.739.973

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

11

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría regular a la ESE Hospital de La Ceja. 2.1.1.1. Gestión Contractual.

Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 98,37 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. GESTIÓN CONTRACTUAL ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

2.1.1.1.1. Obra Pública De un universo de 2 contratos de Obra Pública por valor de $112.653.912, se auditaron 2 por valor de $112.653.912, equivalente al 100% del valor total contratado, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado: El equipo auditor evidenció durante la etapa de ejecución que los contratos 031-CM-2018 y 019-PS-2018 tipificados como prestación de servicios, según su objeto contractual corresponden realmente a Obra Pública, por lo que fueron considerados en ésta tipología.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

12

HALLAZGOS (Cifras en pesos)

1. Revisado el contrato 031-CM-2018 cuyo objeto es “EL CONTRATISTA se

obliga para con la E. S. E. a prestar los servicios de mantenimiento de la infraestructura física de la ESE Hospital de la Ceja, con el fin de garantizar su adecuado funcionamiento y en cumplimiento de las exigencias de habilitación y acreditación, según propuesta presentada por el contratista y aceptada por la ESE y que hacen parte integral de este contrato.” por un valor de $71.453.413, presenta adición por valor de $35.000.000, se observó lo siguiente:

El contrato fue tipificado como prestación de servicios, sin embargo, los ítems que comprenden los avances de ejecución y que figuran en las facturas de cobro, corresponden a actividades de obra pública, por ser ítems inherentes a la construcción al ser inamovibles; por lo cual debió ser considerado como tal. Según se observa en las facturas de las órdenes, se hace un cobro del IVA del 19% sobre el total; valor que no puede ser relacionado por ser un contrato de obra pública, de acuerdo a lo previsto en el Artículo 100 de la Ley 21 de 1992.

No se hace el cobro de la contribución de los contratos de obra pública, correspondiente al 5% del valor total del correspondiente contrato, inobservando el Artículo 6 de la ley 1106 de 2006 y Artículo 6 de la Ley 610 de 2000.

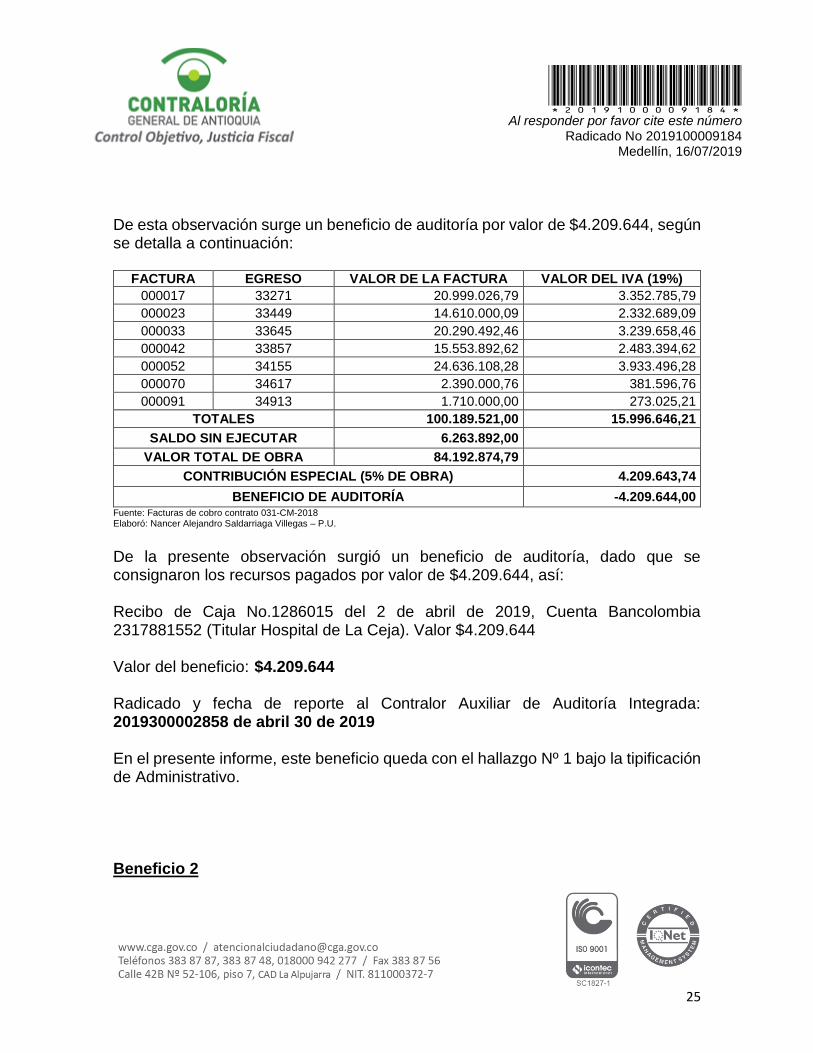

De este hallazgo surge un beneficio de auditoría por valor de $4.209.644, según se detalla a continuación: (A)

FACTURA EGRESO VALOR DE LA FACTURA VALOR DEL IVA (19%)

000017 33271 20.999.026,79 3.352.785,79

000023 33449 14.610.000,09 2.332.689,09

000033 33645 20.290.492,46 3.239.658,46

000042 33857 15.553.892,62 2.483.394,62

000052 34155 24.636.108,28 3.933.496,28

000070 34617 2.390.000,76 381.596,76

000091 34913 1.710.000,00 273.025,21

TOTALES 100.189.521,00 15.996.646,21

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

13

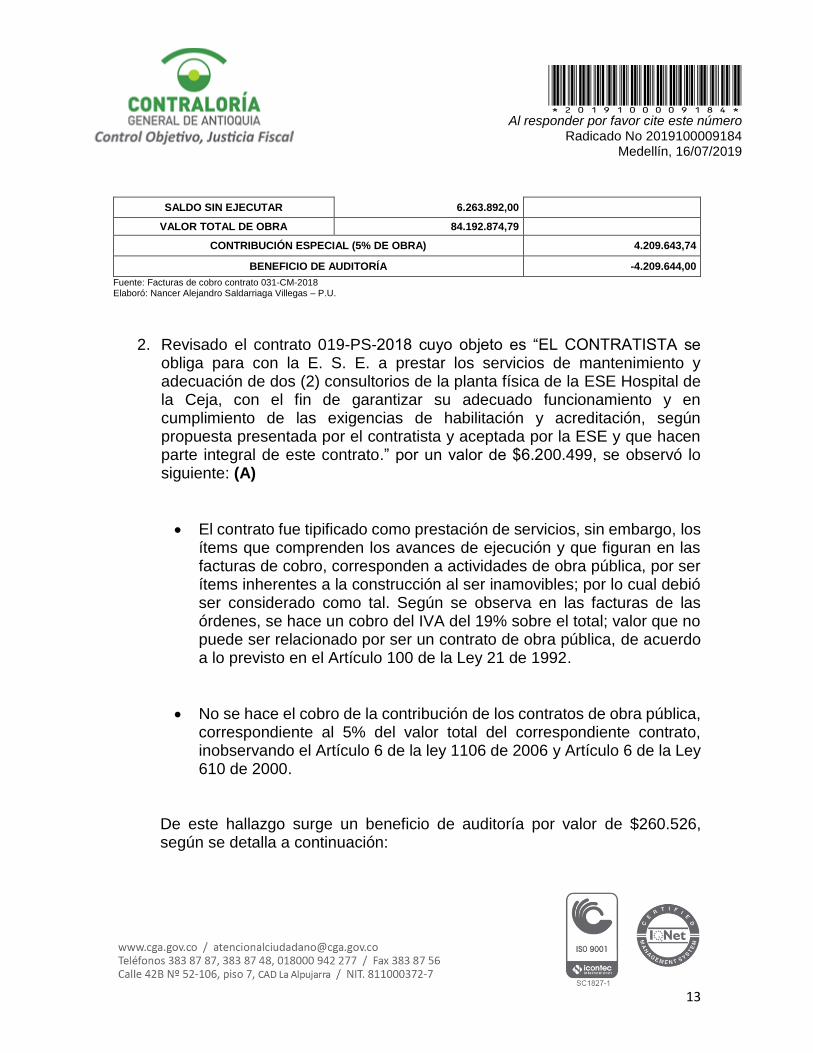

SALDO SIN EJECUTAR 6.263.892,00

VALOR TOTAL DE OBRA 84.192.874,79

CONTRIBUCIÓN ESPECIAL (5% DE OBRA) 4.209.643,74

BENEFICIO DE AUDITORÍA -4.209.644,00

Fuente: Facturas de cobro contrato 031-CM-2018 Elaboró: Nancer Alejandro Saldarriaga Villegas – P.U.

2. Revisado el contrato 019-PS-2018 cuyo objeto es “EL CONTRATISTA se obliga para con la E. S. E. a prestar los servicios de mantenimiento y adecuación de dos (2) consultorios de la planta física de la ESE Hospital de la Ceja, con el fin de garantizar su adecuado funcionamiento y en cumplimiento de las exigencias de habilitación y acreditación, según propuesta presentada por el contratista y aceptada por la ESE y que hacen parte integral de este contrato.” por un valor de $6.200.499, se observó lo siguiente: (A)

El contrato fue tipificado como prestación de servicios, sin embargo, los ítems que comprenden los avances de ejecución y que figuran en las facturas de cobro, corresponden a actividades de obra pública, por ser ítems inherentes a la construcción al ser inamovibles; por lo cual debió ser considerado como tal. Según se observa en las facturas de las órdenes, se hace un cobro del IVA del 19% sobre el total; valor que no puede ser relacionado por ser un contrato de obra pública, de acuerdo a lo previsto en el Artículo 100 de la Ley 21 de 1992.

No se hace el cobro de la contribución de los contratos de obra pública, correspondiente al 5% del valor total del correspondiente contrato, inobservando el Artículo 6 de la ley 1106 de 2006 y Artículo 6 de la Ley 610 de 2000.

De este hallazgo surge un beneficio de auditoría por valor de $260.526, según se detalla a continuación:

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

14

FACTURA EGRESO VALOR DE LA FACTURA VALOR DEL IVA (19%)

000009 33050 6.200.499,76 989.995,76

TOTAL 6.200.499,76 989.995,76

VALOR TOTAL DE OBRA 5.210.504,00

CONTRIBUCIÓN ESPECIAL (5%) 260.525,20

BENEFICIO DE AUDITORÍA -260.526,00 Fuente: Facturas de cobro contrato 019-PS-2018 Elaboró: Nancer Alejandro Saldarriaga Villegas – P.U.

2.1.1.1.2. Prestación de Servicios De un universo de 160 contratos de prestación de servicios por valor de $2.261.039.822, se auditaron 26, por valor de $1.856.423.989, equivalente al 82.10% del valor total contratado, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; no encontrándose hallazgos al respecto. El equipo auditor evidenció durante la etapa de ejecución que los contratos 031-CM-2018 y 019-PS-2018 tipificados como prestación de servicios, según su objeto contractual corresponden realmente a Obra Pública, por lo que fueron considerados en dicha tipología. 2.1.1.1.3. Suministros De un universo de 584 contratos y facturas por concepto de suministros por valor de $873.620.861 se auditaron 40, por valor de $531.776.222, equivalente al 60.87% del valor total contratado. Se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado:

HALLAZGOS (Cifras en pesos)

3. Durante la auditoría realizada a la Empresa Social del Estado del municipio

de La Ceja, se observó que la contratación correspondiente al suministro de combustible y lubricantes, se realizó a través de facturas, sin que medie los

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

15

requisitos establecidos para la Contratación de mínima cuantía, Y con el fin de optimizar el uso del tiempo y otros recursos establecidos en el principio de Economía, del artículo 3, Acuerdo 006 del 2014 “Por medio del cual se adopta el Estatuto contractual de la Empresa Social del Estado Hospital de La Ceja-Antioquia”. (A)

En la vigencia del 2018 se evidenció por “Suministro de combustible y lubricantes”, las siguientes facturas:

Con Quirama Asociados, 25 facturas por valor de $15.833.343

Con EDS Texaco Los Tambos, 7 facturas por valor de $1.434.042

Con Toro Hugo Cardona Albeiro, 12 facturas por valor de $1.551.993

Con Carmona Carmona José Uriel, 4 facturas por $1.975,251 2.1.1.1.4. Consultoría u otros Contratos De un universo de 1 contrato de consultoría u otros, se auditó 1 contrato por valor de $36.885.850, equivalente al 100,0% del valor total contratado en esta tipología, del cual se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; sin que se presentaran hallazgos. 2.1.1.1.5. Interventoría La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Interventoría, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.6. Régimen Especial La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2018 contratos de Régimen Especial, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

16

2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 98,44 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6.LEGALIDAD

ESE HOSPITAL DE LA CEJA MUNICIPIO DE LA CEJA

VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 96,52 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

7. RENDICIÓN Y REVISIÓN DE LA CUENTA

ESE HOSPITAL DE LA CEJA MUNICIPIO DE LA CEJA

VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

17

HALLAZGOS (Cifras en pesos)

4. La ESE Hospital de La Ceja suscribió los siguientes contratos de prestación

de servicios, que al ser revisado el objeto contractual por la comisión de auditoria se evidenció que están mal tipificados. (A)

Nro. de

contrato Contratista Objeto Valor ($) Tipología

033-PS-2018

Gabriel Villada López

Prestar los servicios de suministro de elementos papelería para las diferentes áreas

9.000.000 Suministro

054-PS-2018

Gabriel Villada López

Prestar los servicios de suministro de elementos papelería para las diferentes áreas administrativas

5.000.000 Suministro

031-CM-2018

A.G. SERVICIOS E.U.

Prestar los servicios de mantenimiento de la infraestructura física de la ESE

106.453.413 Obra Civil

019-PS-2018

A.G. SERVICIOS E.U.

Prestar los servicios de mantenimiento y adecuación de dos (2) consultorios de la planta física de la ESE

6.200.499 Oba Civil

Elaboró: Magnolia María Henao Vélez, Profesional Universitaria Fuente: Gestión Transparente y las carpetas de los contratos

2.1.2. Control Fiscal Interno

Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 96,50 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

8. CONTROL FISCAL INTERNO

ESE HOSPITAL DE LA CEJA MUNICIPIO DE LA CEJA

VIGENCIA 2018

Fuente: Rendición ESE Hospital de La Ceja Vigencia 2018-Sistema de Gestión Transparente Elaboró: Comisión Auditora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

18

2.1.3. Gestión Ambiental Este componente no fue objeto de evaluación en la presente Auditoría. 2.1.4. Rendición de la Cuenta Anual. Como resultado de la Auditoría adelantada, la Rendición de Cuentas Anual de la ESE Hospital de La Ceja con plazo al 28 de febrero del 2019, de acuerdo con lo establecido en la Resolución Interna de Rendición de Cuentas Anual de la Contraloría General de Antioquia Nº 2019500000389 de enero 30 de 2019, se encontró que la ESE Hospital de La Ceja cumplió con lo establecido en el artículo 29 de la Resolución en mención. 2.2. CONTROL FINANCIERO La evaluación de este componente se orientó a verificar que el manejo presupuestal y contable del ESE HOSPITAL LA CEJA, estuviera acorde con el Régimen de Contabilidad Pública vigente, al igual que lo contemplado en las últimas actualizaciones emitidas por la Contaduría General de la Nación, especialmente en cuanto al Marco Normativo para las empresas que no cotizan en el mercado de valores, y que no captan ni administran ahorro del público, el cual deben adoptar las “NICSP” Normas Internacionales de Contabilidad del Sector Público- Resolución 414 de 2014. Se pretendió analizar las políticas establecidas para el registro y revelación de las transacciones económicas, el sistema de causación, el sistema de depreciación y de inclusión de los bienes adquiridos por la Entidad.

En este sentido, y una vez identificados los riesgos, así como el establecimiento de los procedimientos para dar respuesta a los mismos, se reunió la evidencia suficiente y apropiada que, a nuestro juicio, fuera necesario para poder evaluar el efecto de estos errores en los Estados Contables Básicos, presentados por las directivas de la Entidad.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

19

Atendiendo lo dispuesto en el Régimen de Contabilidad Pública, “Las entidades deben adelantar las acciones pertinentes a efectos de depurar la información contable, así como implementar los controles que sean necesarios para mejorar la calidad de la información…, observando siempre la aplicación estricta del Régimen de Contabilidad Pública para el reconocimiento y revelación de las transacciones, hechos y operaciones realizadas por la entidad contable pública”. 2.2.1. Factor Estados Contables Como resultado de la auditoría adelantada a los Estados Contables se obtuvo un puntaje de 100 debido a la calificación resultante de ponderar las variables que se relacionan a continuación, arrojando como concepto de Opinión: Sin salvedades o Limpia.

9. ESTADOS CONTABLES ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

Fuente: Gestión Transparente Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

COMITÉ DE SOSTENIBILIDAD CONTABLE

En la entidad se encuentra constituido el Comité de Sostenibilidad Contable. De su evaluación se determinó su operatividad y efectividad, toda vez que se identifica que fueron evaluados los informes presentados por el área de Contabilidad y Presupuesto para depuración, con el fin de evitar que la información contable revele situaciones que afecten su razonabilidad; fueron formuladas políticas y estrategias para garantizar la implementación de los elementos del Control Interno Contable en la E.S.E conforme a los parámetros de la ley y las disposiciones expedidas por la Contaduría General de la Nación. Fueron establecidas políticas, procedimientos y mecanismos que garantizaron la sostenibilidad de la información contable de la

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

20

entidad, cumpliendo las obligaciones de este comité. Lo anterior, en concordancia con el numeral 3.2.15 Depuración Contable permanente y sostenible de la Resolución 193 de 2016, Procedimientos de Evaluación de Control Interno Contable.

HALLAZGOS (Cifras en pesos)

Grupo 11 Efectivo

5. Si bien es cierto a diciembre 31 de 2018 todas las conciliaciones bancarias se encuentran realizadas, el formato empleado para realizarlas, no permite visualizar plenamente cada una de las notas débito, notas crédito, cheques pendientes, consignaciones pendientes, etc., identificándolas plenamente en cuanto a la fecha de su ocurrencia y el valor de las mismas, ya que se están totalizando las cifras correspondientes cada uno de estas notas bancarias, lo anterior en cumplimiento de la Resolución 139 de 2015, por la cual incorpora, como parte integrante del Régimen de Contabilidad Pública, el Marco Normativo para Empresas que no Cotizan en el Mercado de Valores, y que no Captan ni Administran Ahorro del Público, el cual está conformado por: el Marco Conceptual para la Preparación y Presentación de Información Financiera; las Normas para el Reconocimiento, Medición, Revelación y Presentación de los Hechos Económicos; los Procedimientos Contables; las Guías de Aplicación; el Catálogo General de Cuentas; y la Doctrina Contable Pública. (A)

2.2.2. Sistema de Control Interno Contable Mediante Resolución 193 de 2016, la Contaduría General de la Nación adoptó el procedimiento de Control Interno Contable y de reporte del informe anual de Evaluación a la Contaduría General de la Nación.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

21

Revisada la rendición de la cuenta y analizada la autoevaluación por parte del funcionario responsable de la ESE Hospital La Ceja, obtuvo una calificación de 5.00 que la ubica en el rango EFICIENTE. El equipo auditor conceptúa que, de acuerdo con su evaluación, la Entidad obtuvo una calificación de 4,45 que corresponde a un nivel EFICIENTE, el cual se soporta en los hallazgos a los Estados Contables, los cuales afectan la calidad de la información de los estados financieros y registros contables. Resultados de la Evaluación

10. EVALUACIÓN DEL CONTROL INTERNO CONTABLE RANGO CALIFICACIÓN

TOTAL

Resultado Final 4,95

MÁXIMO A OBTENER 5 5,0

TOTAL PREGUNTAS 32 32

PUNTAJE OBTENIDO 4,95

Porcentaje obtenido 99%

Calificación EFICIENTE Fuente: Calificación Control Interno ESE Hospital La Ceja Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

2.2.3. Gestión Presupuestal

Como resultado de la auditoría adelantada, la Gestión Presupuestal obtuvo un puntaje de 100 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

11. GESTIÓN PRESUPUESTAL ESE HOSPITAL DE LA CEJA

MUNICIPIO DE LA CEJA VIGENCIA 2018

Fuente: Reportes rendidos por la entidad a la plataforma de Gestión transparente de la CGA Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

22

PRESUPUESTO VIGENCIA 2018 El Presupuesto General de la E.S.E HOSPITAL DE LA CEJA fue aprobado mediante Acuerdo 015 del 28 de diciembre de 2017, por la suma de Cuatro Mil Catorce Millones Quinientos Veinticuatro Mil Ochocientos pesos M.L.C ($4.014.524.800) El presupuesto de la de la ESE Hospital de La Ceja, fue liquidado mediante Resolución 226 del 31 de diciembre de 2018, discriminado así:

INGRESOS TOTALES $4.014.524.800

INGRESOS CORRIENTES $3.627.365.800

TRANSFERENCIAS $385.159.000

RECURSOS DE CAPITAL $2.000.000

GASTOS TOTALES $4.014.524.800

FUNCIONAMIENTO $3.884.524.800

SERVICIO DE LA DEUDA $0

INVERSIÓN $130.000.000 Fuente: Ejecución presupuestal 2018, María Eugenia Echeverri R., Subdirectora Administrativa ESE Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

CIERRE PRESUPUESTAL VIGENCIA 2018

EJECUCIÓN PRESUPUESTAL DE INGRESOS VALOR $

VIGENCIA 2018

PRESUPUESTO INICIAL $4.014.524.800

ADICIONES $1.843.633.610

REDUCCIONES $20.422.144

PRESUPUESTO DEFINITIVO (1) $5.837.736.266

TOTAL RECAUDOS (2) (A) $5.610.929.572

SALDO POR RECAUDAR $226.806.694

% EJECUCION DEL RECAUDO (2/1) 96,11% Fuente: Ejecución presupuestal 2018, María Eugenia Echeverri R., Subdirectora Administrativa ESE Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

23

EJECUCIÓN PRESUPUESTAL DE EGRESOS VALOR $

VIGENCIA 2018

PRESUPUESTO INICIAL $4.014.524.800

ADICIONES $1.843.633.610

REDUCCIONES $20.422.144

CRÉDITOS $419.984.186

CONTRACRÉDITOS $419.984.186

PRESUPUESTO DEFINITIVO (1) $5.837.736.266

RESERVAS (Compromisos-Obligaciones) (2) 0

CUENTAS X PAGAR (Obligaciones-Pagos) (3) $219.235.004

PAGOS (4) $5.226.444.647

TOTAL EJECUTADO (2+3+4) (5) (B) $5.445.679.651

% EJECUCION DEL GASTO (5/1) 93,28%

CIERRE PRESUPUESTAL de la vigencia 2018 con SUPERAVIT (A-B) $165.249.921

Fuente: Ejecución presupuestal 2018, María Eugenia Echeverri R., Subdirectora Administrativa ESE Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

OTRA INFORMACIÓN PRESUPUESTAL

CONCEPTO VALOR / OTROS

Nit Entidad 890980758-7

Valor Presupuesto Transferido SGP $370.345.018

Valor Presupuesto Transferido SGR $0

Valor Presupuesto Recursos Propios (RECAUDO) $3.518.680.344

Valor Presupuesto de Funcionamiento y/o de Operación Comercial (EJECUTADO)

$4.547.234.925

Valor Ejecutado Presupuesto de Inversión $428.351.058

Valor Ejecutado Servicio de la Deuda $0

Estado Entidad ACTIVA

Código CHIP / CGN ENT180005000 Fuente: Ejecución presupuestal 2018, María Eugenia Echeverri R., Subdirectora Administrativa ESE Elaboró: María Patricia Salazar Soto- Profesional Universitaria-Contadora

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

24

3. OTRAS ACTUACIONES 3.1. ATENCIÓN DE DENUNCIAS Durante la presente auditoría no se realizó seguimiento a denuncias. 3.2. BENEFICIOS DEL PROCESO AUDITOR En respuesta al informe preliminar, la ESE Hospital del municipio de La Ceja, suministra información que genera y soporta los siguientes Beneficios de Auditoría: Beneficio 1 OBSERVACIÓN 1 (HALLAZGO 1) Revisado el contrato 031-CM-2018 cuyo objeto es “EL CONTRATISTA se obliga para con la E. S. E. a prestar los servicios de mantenimiento de la infraestructura física de la ESE Hospital de la Ceja, con el fin de garantizar su adecuado funcionamiento y en cumplimiento de las exigencias de habilitación y acreditación, según propuesta presentada por el contratista y aceptada por la ESE y que hacen parte integral de este contrato.” por un valor de $71.453.413, presenta adición por valor de $35.000.000, se observó lo siguiente:

El contrato fue tipificado como prestación de servicios, sin embargo, los ítems que comprenden los avances de ejecución y que figuran en las facturas de cobro, corresponden a actividades de obra pública, por ser ítems inherentes a la construcción al ser inamovibles; por lo cual debió ser considerado como tal. Según se observa en las facturas de las órdenes, se hace un cobro del IVA del 19% sobre el total; valor que no puede ser relacionado por ser un contrato de obra pública, de acuerdo a lo previsto en el Artículo 100 de la Ley 21 de 1992.

No se hace el cobro de la contribución de los contratos de obra pública, correspondiente al 5% del valor total del correspondiente contrato, inobservando el Artículo 6 de la ley 1106 de 2006 y Artículo 6 de la Ley 610 de 2000.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

25

De esta observación surge un beneficio de auditoría por valor de $4.209.644, según se detalla a continuación:

FACTURA EGRESO VALOR DE LA FACTURA VALOR DEL IVA (19%)

000017 33271 20.999.026,79 3.352.785,79

000023 33449 14.610.000,09 2.332.689,09

000033 33645 20.290.492,46 3.239.658,46

000042 33857 15.553.892,62 2.483.394,62

000052 34155 24.636.108,28 3.933.496,28

000070 34617 2.390.000,76 381.596,76

000091 34913 1.710.000,00 273.025,21

TOTALES 100.189.521,00 15.996.646,21

SALDO SIN EJECUTAR 6.263.892,00 VALOR TOTAL DE OBRA 84.192.874,79

CONTRIBUCIÓN ESPECIAL (5% DE OBRA) 4.209.643,74

BENEFICIO DE AUDITORÍA -4.209.644,00 Fuente: Facturas de cobro contrato 031-CM-2018 Elaboró: Nancer Alejandro Saldarriaga Villegas – P.U.

De la presente observación surgió un beneficio de auditoría, dado que se consignaron los recursos pagados por valor de $4.209.644, así: Recibo de Caja No.1286015 del 2 de abril de 2019, Cuenta Bancolombia 2317881552 (Titular Hospital de La Ceja). Valor $4.209.644 Valor del beneficio: $4.209.644 Radicado y fecha de reporte al Contralor Auxiliar de Auditoría Integrada: 2019300002858 de abril 30 de 2019 En el presente informe, este beneficio queda con el hallazgo Nº 1 bajo la tipificación de Administrativo. Beneficio 2

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

26

OBSERVACIÓN 2 (HALLAZGO 2) En respuesta al informe preliminar, la ESE Hospital del municipio de La Ceja, suministra información que genera y soporta Beneficio de Auditoria Revisado el contrato 019-PS-2018 cuyo objeto es “EL CONTRATISTA se obliga para con la E. S. E. a prestar los servicios de mantenimiento y adecuación de dos (2) consultorios de la planta física de la ESE Hospital de la Ceja, con el fin de garantizar su adecuado funcionamiento y en cumplimiento de las exigencias de habilitación y acreditación, según propuesta presentada por el contratista y aceptada por la ESE y que hacen parte integral de este contrato.” por un valor de $6.200.499, se observó lo siguiente:

El contrato fue tipificado como prestación de servicios, sin embargo, los ítems que comprenden los avances de ejecución y que figuran en las facturas de cobro, corresponden a actividades de obra pública, por ser ítems inherentes a la construcción al ser inamovibles; por lo cual debió ser considerado como tal. Según se observa en las facturas de las órdenes, se hace un cobro del IVA del 19% sobre el total; valor que no puede ser relacionado por ser un contrato de obra pública, de acuerdo a lo previsto en el Artículo 100 de la Ley 21 de 1992.

No se hace el cobro de la contribución de los contratos de obra pública, correspondiente al 5% del valor total del correspondiente contrato, inobservando el Artículo 6 de la ley 1106 de 2006 y Artículo 6 de la Ley 610 de 2000.

De esta observación surge un beneficio de auditoría por valor de $260.526, según se detalla a continuación:

FACTURA EGRESO VALOR DE LA FACTURA VALOR DEL IVA (19%)

000009 33050 6.200.499,76 989.995,76

TOTAL 6.200.499,76 989.995,76

VALOR TOTAL DE OBRA 5.210.504,00

CONTRIBUCIÓN ESPECIAL (5%) 260.525,20

BENEFICIO DE AUDITORÍA -260.526,00 Fuente: Facturas de cobro contrato 019-PS-2018

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

27

Elaboró: Nancer Alejandro Saldarriaga Villegas – P.U.

De la presente observación surgió un beneficio de auditoría, dado que se consignaron los recursos pagados por valor de $260.526, así: Recibo de Caja No1286014 del 2 de abril de 2019, Cuenta Bancolombia 2317881552 (Titular Hospital de La Ceja). Valor $260.526 Valor del beneficio: $260.526 Radicado y fecha de reporte al Contralor Auxiliar de Auditoría Integrada: 2019300002858 de abril 30 de 2019 En el presente informe, este beneficio queda con el hallazgo Nº 2 bajo la tipificación de Administrativo. Para un total de beneficios en la presente auditoria de $4.470.170. 3.3. SEGUIMIENTO OTROS DOCUMENTOS Durante la presente Auditoría no se realizó seguimiento a otros documentos. 3.4. CONTROL A LAS FIDUCIAS Durante la presente Auditoria no se encontró en la Entidad manejo de Fiducias.

ÌTEM CONCEPTO

Fiduciaria NA

Clase de negocio fiduciario o fiducia NA

Saldo a la fecha de corte NA

Naturaleza de los recursos NA

Tipo de Gasto NA

Tipo de Activos Fideicomitidos NA

Destinación de los Recursos NA Fuente: Reportes rendidos por la entidad a la comisión de auditoría de la vigencia 2018

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

28

Elaboró: Hernando de Jesús Acevedo Ortiz, Contralor Auxiliar

3.5. INSUMOS PARA PRÓXIMAS AUDITORÍAS Durante la presente Auditoría no quedaron contratos como insumos de próximas auditorias.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

29

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS Vigencia 2018

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 5

2. DISCIPLINARIOS 0

3. PENALES 0

4. FISCALES 0 0

Obra Pública 0 0

Prestación de Servicios 0 0

Suministros 0 0

Consultoría y Otros 0 0

Estados Contables 0 0

Otros conceptos (decir cual)

0 0

TOTALES (1, 2, 3, y 4) 5 0

Nota: En total son 5 hallazgos y 5 tipificaciones, del presente informe no surge un Proceso Administrativo Sancionatorio “PAS”.

*2019100009184* Al responder por favor cite este número

Radicado No 2019100009184 Medellín, 16/07/2019

30

5 ANEXOS

Diligenciar encuesta de satisfacción del cliente y hacerla llegar a la Contraloría General de Antioquia vía correo electrónico.