industria farmaceutica espae of...1 el crecimiento experimentado por la industria farmacéutica en...

TRANSCRIPT

Mayo / 2018

Industria Farmacéutica

ESTUDIOS INDUSTRIALESORIENTACIÓN ESTRATÉGICA PARA LA TOMA DE DECISIONES

ANÁLISIS Y REDACCIÓN Mauro Acebo Plaza, investigador de ESPAE

SECCIÓN VISIÓNAntonio Quezada Pavón, profesor de ESPAE

SECCIÓN SOSTENIBILIDADJorge Rodríguez, profesor de ESPAESindy Menéndez, asistente de investigación de ESPAE

DISEÑO Y DIAGRAMACIÓNJonathan Quijano - Diseñador Gráfico Publicitario

El presente reporte contiene información de naturaleza general y no pretende mostrar la situación de ninguna entidad o persona en particular. Si bien se han realizado todos los esfuerzos para asegurar la exactitud de la información presentada, su validez está en función de la confiabilidad de las fuentes secundarias utilizadas. La información contenida en este documento comprende aquella disponible hasta abril 6 de 2018

Los reportes de Estudios Industriales se encuentran disponibles en la sección “Publicaciones” de la página web de ESPAE, en el enlace http://www.espae.espol.edu.ec/publicaciones/

© ESPAE -ESPOL 2018. Esta obra está sujeta a la licencia Reconocimiento-NoComercial-SinObraDerivada 4.0 Internacional de Creative Commons. Para ver una copia de esta licencia, visite http://creativecommons.org/licenses/by-nc-nd/4.0/.

Esta es una publicación del proyecto “Estudios Industriales”, iniciativa impulsada por ESPAE Graduate School of Management de la Escuela Superior Politécnica del Litoral ESPOL, con el auspicio de FIDESBURó. El análisis e interpretación de la información aquí recogida corresponde exclusivamente a sus autores y no representa necesariamente la posición institucional de ESPAE o de ESPOL.

PresentaciónEstudios Industriales es una serie de publicaciones de ESPAE en respuesta a la necesidad de la comunidad empresarial de contar con información sistematizada y análisis sobre las principales actividades económicas del Ecuador, que facilite la toma de decisiones en las firmas locales y aquellas que exploren instalarse en el país.

Las limitaciones en la información disponible y su dispersión, dificultan la labor de los tomadores de decisiones, en particular en las pequeñas y medianas empresas. Estudios Industriales es una solución a este problema, y es también una fuente de información útil para emprendedores e inversionistas. Estos estudios se enmarcan en una comparativa regional, enfocándose en los sectores de mayor relevancia para la economía ecuatoriana. Las diez primeras entregas analizaron las industrias farmacéutica, turística, de ganadería de carne, cacao, construcción, pesca, software, ensamblaje automotriz, servicios logísticos y acuicultura, respectivamente. Esta undécima edición realiza una actualización al estudio sobre la industria farmacéutica, realizado por primera vez a fines del año 2015. En esta versión, destaca en el ámbito local, la desaparición de la iniciativa estatal para incursionar en la industria local (Enfarma EP) y, significativas restricciones presupuestarias en el sector público. A nivel global, destaca el incremento en el peso de los fármacos genéricos que se estima llegaría a 35% en 2020.

Abre el informe “Visión”, el aporte analítico a cargo del profesor de ESPAE Antonio Quezada, que puntualiza algunos de los principales factores estratégicos para la industria farmacéutica local. El capítulo 1 presenta la introducción de las principales definiciones de la actividad. El capítulo 2 repasa el panorama actual de la industria farmacéutica, incluyendo su desempeño e importancia dentro de la economía local. El capítulo 3 recoge un análisis de la estructura de la industria, continuando en el capítulo 4 con elementos críticos relacionados con su marco regulatorio y procesos operativos. El capítulo 5 muestra el análisis de los retos y perspectivas para la industria en el contexto local e internacional.

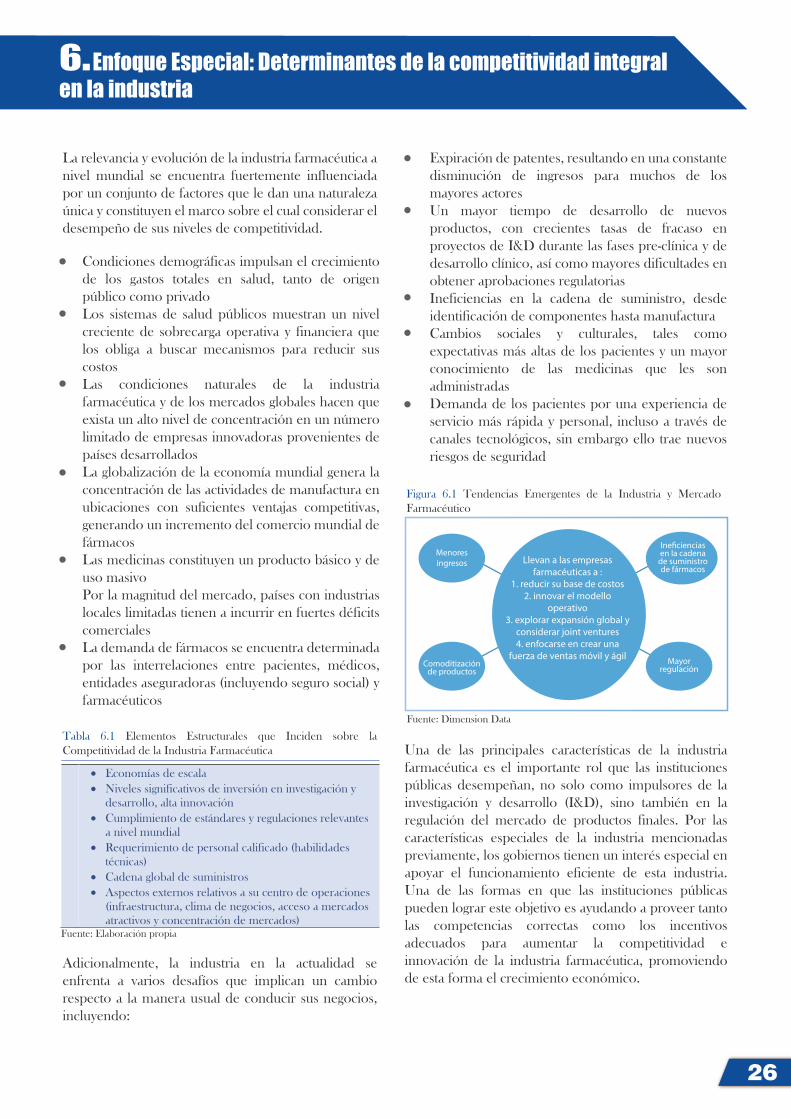

El capítulo 6, denominado “Enfoque Especial”, desarrolla con mayor amplitud un tema de particular interés para la industria; en esta ocasión se discuten los elementos críticos que determinan su nivel de competitividad integral. El capítulo 7 presenta la sección de Sostenibilidad en la Industria, bajo la supervisión del profesor Jorge Rodríguez, donde se analizan las vulnerabilidades y oportunidades de la industria farmacéutica frente a los desafíos que plantean los Objetivos de Desarrollo Sostenible de la agenda 2030 de las Naciones Unidas, proveyendo una guía de acción preliminar para los actores de la industria. Finalmente, el estudio concluye con una síntesis que presenta un análisis de oportunidades y amenazas para la industria.

ESPAE agradece a los representantes de la industria y profesores por su participación y contribución en reuniones de trabajo y grupos focales. Un agradecimiento particular a nuestro auspiciante FIDESBURó, cuya contribución hace posible mantener esta publicación y poner a disposición de los sectores productivos, gremios, gobiernos, organismos internacionales y la academia entre otros, un conjunto de nuevos informes en industrias de interés estratégico.

Virginia Lasio M.DECANA ESPAE-ESPOL

Visión - pág. 3

Resumen Ejecutivo - pág. 1

1. Introducción - pág. 5

2. Panorama Actual de la Industria - pág. 7

3. Estructura de la Industria - pág. 14

4. Factores Específicos de la Industria - pág. 19

5. Perspectivas de la Industria - pág. 22

6. Enfoque Especial: Determinantes de la competitividad integralen la industria - pág. 26

7. Sostenibilidad de la Industria Famacéutica - pág. 30

8. Análisis Estratégico de la Industria - pág. 32

Referencias - pág. 33

ÍNDICE

1

El crecimiento experimentado por la industria farmacéutica en Ecuador está relacionado con el incremento del gasto de salud que se ha dado durante la última década en el país, principalmente impulsado por el aumento del gasto público en salud. Así, las compras públicas de fármacos se convirtieron en un importante destino de la producción local, aunque el abastecimiento de los laboratorios locales al mercado privado mantuvo niveles comparativamente menores (alrededor de 20%), pues éste en su mayoría se abastece a través de medicamentos importados, generando así un importante déficit comercial dado el reducido monto de las exportaciones de fármacos.

La estructura del mercado privado muestra que tres cuartas partes de éste corresponde a productos de venta bajo prescripción, al tiempo que se observan niveles de concentración en los principales actores de las actividades de manufactura local (4 laboratorios producen 47% de la producción local) y de distribución (los 2 mayores actores aportan más de 55% de las ventas), resaltando el creciente peso que han mostrado las cadenas de farmacias asociadas a los principales distribuidores.

Entre las características particulares de la industria local se encuentra el significativo nivel de regulación, incluyendo un sistema de regímenes de fijación de precios, así como los esfuerzos para que los laboratorios locales cuenten con certificados de buenas prácticas de manufactura. Mención especial merece el sistema de patentes con el que trabaja la industria a nivel mundial, pero que se ha visto desafiado en algunos países, incluyendo Ecuador, a través de la emisión de licencias obligatorias para fármacos declarados de interés público, aprovechando las disposiciones previstas en las regulaciones internacionales al respecto.

Los avances tecnológicos y los cambios demográficos generan varios desafíos importantes que la industria farmacéutica global debe enfrentar, incluyendo el desarrollo de nuevas tecnologías, la elaboración de moléculas de mayor complejidad y necesidades

Resumen Ejecutivo

crecientes de inversión para actividades de investigación y desarrollo. Por otro lado, desde la demanda aumenta la presión por fármacos con menores costos, originada por el envejecimiento de la población y el consiguiente aumento de los presupuestos estatales de salud pública.

En esta línea, la industria local –orientada principalmente a la producción de genéricos- se encuentra ante la oportunidad de capitalizar los avances mostrados a nivel interno, en especial en la atención al mercado institucional, que permitieron efectuar importantes inversiones orientadas a incrementar su capacidad instalada, la cual puede dedicarse también a cubrir otros mercados –incluso de exportación-, si bien ello requerirá primero atender los elementos propios de la industria que le restan competitividad ante competidores internacionales ya posicionados.

La situación altamente deficitaria del comercio exterior de productos farmacéuticos que Ecuador presenta (con el segundo mayor déficit comercial ajustado por PIB en América del Sur) hacen que los esfuerzos por revertir dicho desempeño sean de particular interés. Para ello, se identifican como objetivos potenciales para la industria nacional al mercado local que, estando en capacidad de cubrir, actualmente es atendido por importaciones desde países latinoamericanos especialmente; así como a los espacios disponibles en su mercado natural de exportación -los países de la Comunidad Andina- con quienes registra el mayor déficit comercial, al tiempo que se pueden acentuar las leves ganancias alcanzadas durante los últimos años en otros mercados regionales próximos.

De igual manera se identifican elementos de política que pueden aportar en mayor medida a elevar el nivel competitivo de la producción local, incluyendo una autoridad regulatoria nacional con alta credibilidad y relaciones fluidas con sus pares regionales; provisión de las competencias correctas e incentivos adecuados para aumentar el desempeño e innovación de las

1

2

empresas nacionales; y mejorar la investigación científica, favoreciendo la integración entre la investigación científica e industrial.

Del análisis estratégico de la industria se desprenden como principales fortalezas el crecimiento del mercado, estrechamente relacionado con el incremento poblacional y del aumento de la cobertura institucional de salud, así como la disponibilidad de capacidad instalada para absorber una mayor demanda. Sin embargo, entre las debilidades más notorias de la industria están la alta dependencia de proveedores externos, procesos operativos y regulatorios aún en desarrollo y la escasa penetración alcanzada por la producción local, especialmente en el mercado privado.

A su vez, se presentan como oportunidades destacadas el incremento del gasto en salud, el creciente envejecimiento de la población y, el aumento de enfermedades crónicas y de modernidad (principalmente relacionadas con malos hábitos alimenticios y sedentarismo), al tiempo que entre las amenazas está la limitada capacidad de compra de la población y de entes del sector público, las dificultades para entrar en mercados externos por apreciación del dólar o requerimientos regulatorios, y elementos de política como implementación de acuerdos comerciales que incluyan provisiones sobre propiedad intelectual o cambios en la priorización de la industria local para las compras públicas.

3

VISIÓN El año 2017 fue considerado un “buen año” para la mayor parte de la industria farmacéutica ecuatoriana, a pesar de que el cambio de gobierno creó mucha incertidumbre en un mercado en el cual las instituciones públicas son los grandes compradores.

El crecimiento del precio promedio de medicinas alcanza USD 6.58 y es sostenido desde 2012, donde 7,075 farmacias se disputan 1,469 millones de dólares y 220 millones de unidades; esto refleja un grave problema de concentración oligopólica en el cual, 3,632 farmacias pertenecen a cadenas con precio promedio de USD 6.89 y 3,443 son independientes con apenas USD 5.28 de precio promedio, lo cual se debe a su incapacidad para vender recetas completas y vendiendo al detalle productos de más bajo costo.

Los cinco grupos comercializadores más grandes de medicinas representan 86% del mercado y los 20 primeros constituyen el 99%. Y visto desde diferente perspectiva, las cadenas de farmacias venden el 85% del mercado y las farmacias independientes el 15%.Lo crítico de esta situación es que solamente 1,970 puntos de venta expenden el 80% de todo el valor del mercado. Más de cinco mil farmacias escasamente venden 294 millones de dólares, con una venta promedio de USD 4,800 mensuales lo que no genera ni siquiera un salario mínimo vital de utilidad.

Las farmacias significan 72.35% del mercado privado de medicinas, las instituciones públicas ocupan un importante 20.24%, mientras que las instituciones privadas son solo el 3.80% y los otros actores son el 3.21%. Sin embargo, hay que notar que los precios de los productos éticos nuevos ya se estabilizaron y los únicos que varían son los de venta libre por lo cual no se puede pronosticar un crecimiento sostenido. Los laboratorios farmacéuticos mantienen aún el 70% de su comercialización a través de distribuidores y solamente un 30% mediante venta directa.

A pesar de que la nueva Ley Orgánica de Salud, no ha sido promulgada aun, Ecuador todavía es un mercado muy regulado, especialmente por la Superintendencia

de Regulación y Control de Poder de Mercado y la ARCSA.

Las proyecciones del primer trimestre 2018 podrían inducir a pensar que sería un año positivo, pero la situación de la economía hará muy difícil un incremento de los precios y, las instituciones públicas como el IESS y el Ministerio de Salud, no podrán realiza r las compras a través del SERCOP o discrecionalmente con declaraciones de emergencia, por la obligatoria austeridad fiscal que ha promulgado el gobierno.

Esta industria es muy conservadora y normalmente adversa al riesgo, por lo cual ha debido enfrentar en este periodo algunos retos, que han sido gestionados con singular éxito. Utilizó hábilmente el incremento de precios de los productos liberados y evitó la fijación de precios en las fórmulas infantiles. Tuvo que poner en práctica el cambio de empaques de acuerdo al Decreto 522 para la impresión de “Medicamento Genérico” y “Medicamento de Referencia” para los productos que perdieron su patente, pero los productos de marca no sufrieron un cambio considerable. No hubo la eliminación del seguimiento prescriptivo de los médicos privados que sostiene un mercadeo farmacéutico orientado a medicinas de marca. Los laboratorios farmacéuticos continuaron la reducción de sus estructuras, especialmente los multinacionales con nidos en Colombia, Perú y Centroamérica, esto en consecuencia de la posible prohibición de la visita médica a las instituciones públicas. Las subastas inversas corporativas fueron reemplazadas por subastas de emergencia, como consecuencia de los cambios en las políticas de gasto público y la evidente restricción fiscal.

El intento del gobierno de intervenir en la producción y comercialización de medicinas no fue exitoso, es así como se decidió cerrar definitivamente ENFARMA y el área farmacéutica de investigación y manufactura de la Ciudad del Conocimiento YACHAY no corrió mejor suerte. La importación de medicina es necesaria y ahora los laboratorios latinoamericanos con 31% y los

4

europeos con 34% son los orígenes más importantes. Es así como Roemmers es el más grande laboratorio en ventas en el país.

Pero no hay mucho interés en invertir en este mercado muy regulado y cambiante. Es por eso que no se ofrecen nuevas moléculas, siendo la participación de

nuevos productos únicamente del 3%. Las novedosas y avanzadas terapias no se ofrecen en nuestro mercado. Modalidades como la terapia genética, la terapia celular y los conjugados terapéuticos de anticuerpos que son la fuente de nuevas drogas a nivel mundial, están ausentes en Ecuador y ese es un verdadero reto para la industria local e internacional.

1. Introducción

La industria farmacéutica es un participante vital dentro de actividades de cuidado de la salud Ha seguido un proceso histórico que inició con el aislamiento de principios activos y continuó con la explotación industrial de alcaloides y el perfeccionamiento de medicamentos sintéticos, hasta llegar al desarrollo de fármacos orientados a condiciones específicas (infecciones, enfermedades crónicas y de alta mortalidad, etc.)El mercado de producto final se divide en ético (venta con prescripción) y OTC (venta libre)Destaca el importante rol de las patentes, que al expirar generan un mercado de genérico

Aspectos Críticos

5

La industria farmacéutica agrupa al conjunto de empresas dedicadas al desarrollo y producción de productos medicinales orientados a la prevención y tratamiento de enfermedades, constituyendo un participante vital dentro de la cadena de valor de las actividades de cuidado de la salud. Acorde a la Clasificación Industrial Internacional Uniforme de todas las actividades económicas (CIIU, revisión 4) elaborada por la División de Estadística de la Organización de las Naciones Unidas, corresponde a la división 21 "Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico", ubicada dentro de la sección C “Industrias Manufactureras”.

Tabla 1.1 Actividades Relacionadas a la Industria Farmacéutica

La industria se origina en las actividades de antiguos boticarios y químicos por obtener sustancias que puedan ser utilizadas en la medicina y que iniciaron con los esfuerzos por alcanzar el aislamiento de principios

Fuente: ONU, División de Estadística (2008)

Categoría CIIU Rev.4 Sección C Industrias Manufactureras

División 21 Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico

Grupo 210 Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico

Clase 2100 Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico

activos, a los que siguió la explotación industrial de alcaloides, el perfeccionamiento de medicamentos sintéticos, y el posterior desarrollo de fármacos orientados a tratar condiciones específicas (infecciones, enfermedades crónicas y de alta mortalidad, etc.). Tras los avances técnicos vino el establecimiento de entes gubernamentales creados para asegurar la calidad de los fármacos y su adecuado flujo a través de la cadena de distribución hacia los usuarios finales, incluyendo distribuidores y farmacias. La dispensación de fármacos al público se realiza a través de dos tipos de mercados que dependen de la naturaleza del fármaco y el consecuente requerimiento de prescripción médica:

Debido al alto componente de innovación e investigación para el desarrollo de nuevos productos que caracteriza a la industria global, un factor que incide en su dinámica es la presencia de patentes, las cuales conceden derechos de exclusividad para la explotación de una invención y les permiten a las empresas recuperar los costos de investigación y desarrollo de nuevos fármacos a través de significativos márgenes de utilidad en sus productos de marca. Al expirar la protección de patente, otras empresas pueden desarrollar y comercializar versiones genéricas de los fármacos a costos menores que el producto

Mercado Ético, que comprende los medicamentos de venta bajo receta Mercado OTC (over the counter), que incluye los medicamentos de venta libre

6

original, resultando en la aparición de compañías farmacéuticas que se enfocan en la producción y licenciamiento de medicinas genéricas, identificadas por su Denominación Común Internacional (nombre científico internacionalmente aprobado) o por su propia marca comercial.

Por otro lado, debido a su naturaleza como proveedora crítica de fármacos para la atención de salud de la población en general, la industria farmacéutica es considerada generalmente de importancia estratégica para las autoridades gubernamentales, y, en consecuencia, se encuentra sujeta a regulaciones particulares en aspectos relativos a su funcionamiento y distribución de su producción, tanto al interior de los países como en el contexto de comercio exterior. En

dicha línea, cabe indicar la existencia de normativa internacional (entre la que se encuentra el acuerdo de la Organización Mundial de Comercio sobre los Aspectos de Derechos de Propiedad Intelectual Relacionados con el Comercio - ADPIC), en donde se establece la posibilidad de otorgar licencias obligatorias para patentes de medicamentos que sirvan para combatir y mitigar enfermedades de interés público. Está además el concepto de “medicamentos huérfanos” que comprende aquellos medicamentos no desarrollados ampliamente por la industria farmacéutica debido a razones financieras, ya que están orientados a la atención de un grupo reducido de pacientes, pero que, sin embargo, responden a necesidades de salud pública, por lo que pueden ser sujetos de subvenciones o apoyos.

La industria farmacéutica mundial muestra un importante crecimiento llegando en 2016 a USD 1.11 billones y una alta concentración (20 mayores corporaciones representaron 64% del mercado y las 10 principales áreas de tratamiento significaron 46% de ingresos totales)En Ecuador, la razón Gasto salud/PIB creció a una tasa anual de 7.5% en período 2000-2015, con un gasto total de USD8,558 millones en 2015 y un nivel de gasto per cápita de USD 980 (PP). El principal motor fue el gasto público cuya participación en el total subió de 29% en 2000 a 50% en 2015, mientras que el gasto privado era principalmente gasto de bolsillo (88%)El mercado privado de medicinas se acerca a USD 1.5 mil millones, con un gasto per cápita de USD88, mientras el mercado institucional opera a través de subastas inversas (SICM), con las que se hacen adquisiciones para 2 años (en 2011 fue de USD450 millones y para 2016 se habían adjudicado compras por USD133 millones)Las ventas de los laboratorios locales representaron alrededor de 15% del mercado privado (25% en volumen, 2015); así como 54% de las compras públicas de 2011, destacando que las compras públicas representan entre 30% y 40% del total de ventas de la industria localEl mercado local de fármacos se abastece mayormente por importaciones, que sumaron USD991 millones en 2017 (crecimiento anual de 6.4% desde 2007), de los cuales 66% provino de apenas diez países, mientras que las exportaciones apenas alcanzaron USD39 millones en 2017 (crecimiento compuesto de 1.9% en igual periodo)

Aspectos Críticos

2.Panorama Actual de la Industria

7

2.1 Entorno Global

Fuente: IMS Health (2006-2014), Deloitte (2015), IFPMA (2016)

Fuente: EvaluatePharma (2016)

La industria mundial de productos farmacéuticos mostró un significativo ritmo de crecimiento hasta el año 2014. Cifras de la consultora especializada IMS Health registraban que en dicho año este mercado superó el billón de dólares (un millón de millones) hasta alcanzar USD 1.06 billones, producto del constante crecimiento de los años previos, con tasas reales positivas que alcanzaron su mayor nivel en 2014 con 8.4% y que de forma agregada significaron una tasa de crecimiento anual compuesto de 6% para el período comprendido entre 2006 y 2014.

Figura 2.1 Evolución Mercado Farmacéutico Mundial

No obstante, en 2015 se estimó una caída de 2.7% , para volverse a recuperar en 2016 donde se reportó que el mercado mundial de productos farmacéuticos totalizó USD 1.11 billones y con expectativas positivas para los siguientes años, en los que se espera un crecimiento anual promedio de 4.7% que llevaría a que las ventas

Actualmente IQVIA, después de su fusión con Quintiles Deloitte (2016), “2016 Global life sciences outlook-Moving forward with cautious optimism” IFPMA (2017), The Pharmaceutical Industry and Global Health-Facts and Figures 2017

12

2

3

3

globales de productos farmacéuticos se aproximen a USD 1.5 billones en 2021. Entre las medicinas de venta bajo prescripción se observa una creciente importancia de los segmentos de medicinas genéricas y huérfanas (25% del total en 2016).

Figura 2.2 Ventas Mundiales Medicamentos Prescripción

A nivel global la industria farmacéutica se ha caracterizado por evidenciar una marcada tendencia de consolidación en conglomerados transnacionales cuyas casas matrices se ubican principalmente en Europa y EE.UU., que constituyen los dos principales mercados al representar 41% y 13% del total global, respectivamente. Destaca además un segmento emergente proveniente de países en desarrollo con fuerte presencia en el mercado de fármacos genéricos.

1.200

1.000

800

600

400

200

02006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

USD

Mil

Mill

ones

USD Corr. USD Const. Crecimiento Real

2008

800

600

400

200

02009 2010 2011 2012 2013 2014 2015 2016

USD

Mil

Mill

ones

Genérico Huérfano Otros Prescripción

1

8

Fuente: IFPMA (2017)

Fuente: EvaluatePharma (2016)(*)Merck Sharp & Dohme fuera de EE.UU. y Canadá. Es independiente de MerckKGaA (Alemania)

Fuente: EvaluatePharma (2016)

Fuente: Organización Mundial de Comercio (2015)

El comercio exterior de fármacos supera los USD 500 mil millones a nivel global y también muestra una importante concentración, con los diez países con mayores exportaciones representando 96.6% del total mundial en 2015, mientras que los diez mayores importadores agrupaban 83.8% del total.

Tabla 2.1 Principales Exportadores e Importadores de Productos Farmacéuticos a Nivel Mundial, 2015, en USD mil millones Las ventas de fármacos destinados a las diez principales

áreas de tratamiento terapéutico representaron poco más de 46% de las ventas totales (mercados ético y OTC) de la industria en 2015.

Figura 2.4 Principales Áreas Terapéuticas Mercado Farmacéutico Mundial 2015

Cabe destacar que entre las tres áreas de tratamiento terapéutico que mayores ingresos le reportaron a la industria a nivel global durante el ejercicio 2015 se encontraban los fármacos oncológicos en primer lugar, con una participación de cerca de 10.7% del total, seguido por las medicinas para el tratamiento de diabetes (5.4%) y a continuación se ubicaron los antirreumáticos (6.3%).

Las ventas de las 20 mayores corporaciones presentes en esta industria representaron aproximadamente 64% del mercado mundial de productos farmacéuticos cuya venta se realiza bajo prescripción en 2015.

IFPMA (2017), citando a QuintilesIMS Institute (2016) Outlook for Global Use of Medicines through 2021 donde se incluye como mercados farmergentes a China, Brasil, Rusia, India, Argelia, Argentina, Colombia, Bangladesh, Indonesia, México, Nigeria, Pakistan, Polonia, Arabia Saudí, Sudáfrica, Filipinas, Turquía, Rumania, Chile, Kazajistán y Vietnam.

4

De esta forma, poco más de dos tercios del gasto mundial en farmacéuticos se efectúa en los países desarrollados, seguido por aquellos denominados “farmergentes” .

Figura 2.3 Gasto Mundial Medicinas por Grupo de País 2016

Resto delMundo

10%

Farmergentes22%

Desarrollados68%

Exportadores Valor Importadores Valor Unión Europea 340 Unión Europea 260

Suiza 65 EE.UU. 90 EE.UU. 52 Japón 24

India 14 Suiza 23 China 14 China 20

Canadá 8 Canadá 13 Singapur 8 Rusia 9

Israel 7 Australia 8 Japón 4 Brasil 7

Panamá 4 México 5

# Compañía País Ventas

(USD mil millones)

Particip. Mercado

(%) 1 Pfizer EE.UU. 43.1 5.8 2 Novartis Suiza 42.5 5.7 3 Roche Suiza 38.7 5.2 4 Merck & Co (*) EE.UU. 35.2 4.8 5 Sanofi Francia 34.8 4.7 6 Gilead Sciences EE.UU. 32.2 4.3

7 Johnson & Johnson

EE.UU. 29.9 4.0

8 Glaxosmithkline Reino Unido 27.1 3.6

9 Astrazeneca Reino Unido-

Suecia 23.3 3.1

10 AbbVie EE.UU. 22.7 3.1 11 Amgen EE.UU. 20.9 2.8 12 Allergan Irlanda-EE.UU. 18.4 2.5 13 Teva Israel 17.0 2.3 14 Novo Nordisk Dinamarca 16.1 2.2 15 Eli Lilly EE.UU. 15.9 2.1 16 Bayer Alemania 15.6 2.1 17 Bristol-Myers Squibb EE.UU. 14.5 2.0 18 Boehringer Ingelheim Alemania 12.4 1.7 19 Celgene EE.UU. 9.1 1.2

20 Shire Reino Unido-

EE.UU. 6.1 0.8

Tabla 2.2 Mercado Farmacéutico Mundial Top 20, 2015

0 20 40 60 80 100

Dermatológicos

Organos

Esclerosis multiple

Antihipertensivos

Vacunas

Broncodilatadores

Antidiabéticos

Antireumáticos

Antivirales

Oncológicos

12.119.820.2

25.727.6

30.241.7

48.850.7

83.2

USD Mil Millones

4

9

Fuente: IMS (2007-2011); Actores del mercado (2012-2015) y OMS

Fuente: Organización Mundial de la Salud

Fuente: Organización Mundial de la Salud

Fuente: Organización Mundial de la Salud

2.2 Desempeño de la Industria y su Importancia en la Economía Local

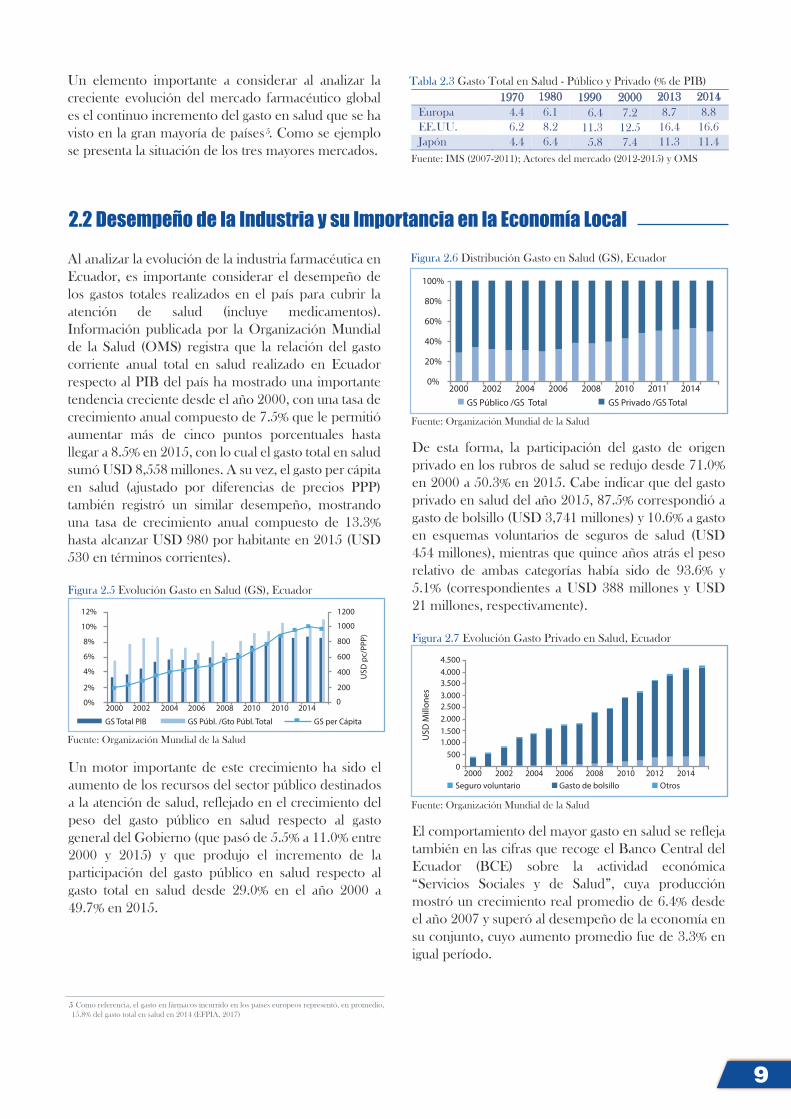

Un elemento importante a considerar al analizar la creciente evolución del mercado farmacéutico global es el continuo incremento del gasto en salud que se ha visto en la gran mayoría de países . Como se ejemplo se presenta la situación de los tres mayores mercados.

Al analizar la evolución de la industria farmacéutica en Ecuador, es importante considerar el desempeño de los gastos totales realizados en el país para cubrir la atención de salud (incluye medicamentos). Información publicada por la Organización Mundial de la Salud (OMS) registra que la relación del gasto corriente anual total en salud realizado en Ecuador respecto al PIB del país ha mostrado una importante tendencia creciente desde el año 2000, con una tasa de crecimiento anual compuesto de 7.5% que le permitió aumentar más de cinco puntos porcentuales hasta llegar a 8.5% en 2015, con lo cual el gasto total en salud sumó USD 8,558 millones. A su vez, el gasto per cápita en salud (ajustado por diferencias de precios PPP) también registró un similar desempeño, mostrando una tasa de crecimiento anual compuesto de 13.3% hasta alcanzar USD 980 por habitante en 2015 (USD 530 en términos corrientes).

Figura 2.5 Evolución Gasto en Salud (GS), Ecuador

De esta forma, la participación del gasto de origen privado en los rubros de salud se redujo desde 71.0% en 2000 a 50.3% en 2015. Cabe indicar que del gasto privado en salud del año 2015, 87.5% correspondió a gasto de bolsillo (USD 3,741 millones) y 10.6% a gasto en esquemas voluntarios de seguros de salud (USD 454 millones), mientras que quince años atrás el peso relativo de ambas categorías había sido de 93.6% y 5.1% (correspondientes a USD 388 millones y USD 21 millones, respectivamente).

Figura 2.7 Evolución Gasto Privado en Salud, Ecuador

El comportamiento del mayor gasto en salud se refleja también en las cifras que recoge el Banco Central del Ecuador (BCE) sobre la actividad económica “Servicios Sociales y de Salud”, cuya producción mostró un crecimiento real promedio de 6.4% desde el año 2007 y superó al desempeño de la economía en su conjunto, cuyo aumento promedio fue de 3.3% en igual período.

Un motor importante de este crecimiento ha sido el aumento de los recursos del sector público destinados a la atención de salud, reflejado en el crecimiento del peso del gasto público en salud respecto al gasto general del Gobierno (que pasó de 5.5% a 11.0% entre 2000 y 2015) y que produjo el incremento de la participación del gasto público en salud respecto al gasto total en salud desde 29.0% en el año 2000 a 49.7% en 2015.

Tabla 2.3 Gasto Total en Salud - Público y Privado (% de PIB) 1970 1980 1990 2000 2013 2014 Europa 4.4 6.1 6.4 7.2 8.7 8.8 EE.UU. 6.2 8.2 11.3 12.5 16.4 16.6 Japón 4.4 6.4 5.8 7.4 11.3 11.4

12%

10%

8%

6%

4%

2%

0% 0

200

400

600

800

1000

1200

2000 2002 2004 2006 2008 2010 2010 2014

USD

pc/

PPP)

GS Total PIB GS Públ. /Gto Públ. Total GS per Cápita

Figura 2.6 Distribución Gasto en Salud (GS), Ecuador

0%

20%

40%

60%

80%

100%

2000 2002 2004 2006 2008 2010 2011 2014GS Público /GS Total GS Privado /GS Total

0500

1.0001.5002.0002.5003.0003.5004.0004.500

2000 2002 2004 2006 2008 2010 2012 2014Seguro voluntario Gasto de bolsillo Otros

USD

Mill

ones

Como referencia, el gasto en fármacos incurrido en los países europeos representó, en promedio, 15.8% del gasto total en salud en 2014 (EFPIA, 2017)

5

5

10

Fuente: Banco Central del Ecuador

Fuente: IMS (2007-2011); Actores del mercado (2012-2017)

Fuente: IMS (2007); Actores del mercado (2012 y 2017) *OMS

2.2.1 Mercado y Producción

Adicionalmente, un elemento que ha incidido en el crecimiento de la demanda de fármacos en el país es la ampliación sostenida de los servicios de salud del IESS mediante nueva infraestructura propia y utilización de clínicas privadas mediante convenios. A ello se añade el incremento en la población cubierta por la seguridad social, que incluye principalmente a cónyuges e hijos de los afiliados, lo que incide también en el aumento de la demanda institucional de fármacos.

Estimaciones de entidades gubernamentales y de agentes del mercado permiten conocer la evolución del mercado de productos farmacéuticos en el país. Así, información publicada por PRO ECUADOR da cuenta que en el año 2011 el sector farmacéutico representó 1.1% del PIB ecuatoriano, con un crecimiento anual en ventas de 24%, señalando la presencia de 81 laboratorios en el país. A su vez, el tamaño del mercado farmacéutico se estimaba en alrededor de USD 1,100 millones en 2011 (90% originado en productos importados) , estimándose luego el mercado farmacéutico privado alcanzaba los USD 1,200 millones al año , señalándose además que el crecimiento del sector farmacéutico local le permitió superar los USD 1.3 mil millones en 2014 . En la actualidad, se estima que las ventas anuales del mercado se acercan a los USD 1.5 mil millones, mostrando una tasa anual de crecimiento compuesto de 6% en los últimos diez años.

Figura 2.9 Evolución Mercado Farmacéutico Privado

Un resumen de la evolución de las características del mercado farmacéutico privado en los últimos diez años, se muestra a continuación.

Tabla 2.4 Características Mercado Farmacéutico Local Privado

El cambio en la estructura del gasto en salud del país durante los últimos años ha incidido en la desaceleración del crecimiento del mercado farmacéutico privado (ventas que se realizan en las farmacias a la población en general), mientras que la creciente importancia del gasto público en salud hizo que aumente el peso del mercado institucional (compras destinadas a abastecer a la red de hospitales y centros de salud públicos, cuya entrega a los usuarios finales no tiene costo).

Figura 2.8 Variación PIB Total vs PIB Servicios Salud&Sociales

0%-2%-4%

2%4%6%8%

10%12%14%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PIB Total PIB Salud y Sociales

Por el lado del gasto de los hogares, cifras del INEC (Encuesta Nacional de Ingresos y Gastos de los Hogares Urbanos y Rurales ENIGHUR 2011-2012) muestran que el gasto en salud representó 7.5% del gasto corriente de consumo mensual de los hogares del país, y que el gasto en productos farmacéuticos (por USD 94 millones/mes) fue el más importante entre los componentes del rubro salud con una participación de 52.7%. A su vez, se evidencia mayor concentración en los hogares de más altos ingresos, ya que el decil con el 10% de mayores ingresos contribuía con 23% del gasto total en fármacos, mientras que el grupo de menores ingresos aportaba con apenas 4% del total.

0

300

600

900

1.200

1.500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USD

Mill

ones

2007 2012 2017 Tamaño del mercado (USD mil millones)

0.7 1.1 1.5

Mercado/PIB (%) 1.3 1.3 1.4 Gasto priv. medicina per cápita (USD) 47.9 73.0 87.6. Participación gasto privado salud (%)* 61 50 n.d.

Perfil Sectorial Farmacéutico para el Inversionista, PRO ECUADOR (tomando como fuente a Ekos Negocios y ALFE), 2014 Evolución del Sector Farmacéutico, Revista Ekos, Julio 2011 El Mercado Farmacéutico en el Ecuador: Diagnóstico y Perspectiva (por Mario Ayala), E+E ESPAE y Empresa, 2014 Actualización a la Calificación de Riesgo de la IV Emisión de Obligaciones de Distribuidora Farmacéutica Ecuatoriana DIFARE S.A., Sociedad Calificadora de Riesgo Latinoamericana, Abril 2015

6

7

9

9

8

8

6

7

11

Fuente: INEC (2018)

Fuente: Actores del mercado

Fuente: Actores del mercado *Crecimiento 2010-2012. **Crecimiento respecto a 2014-08

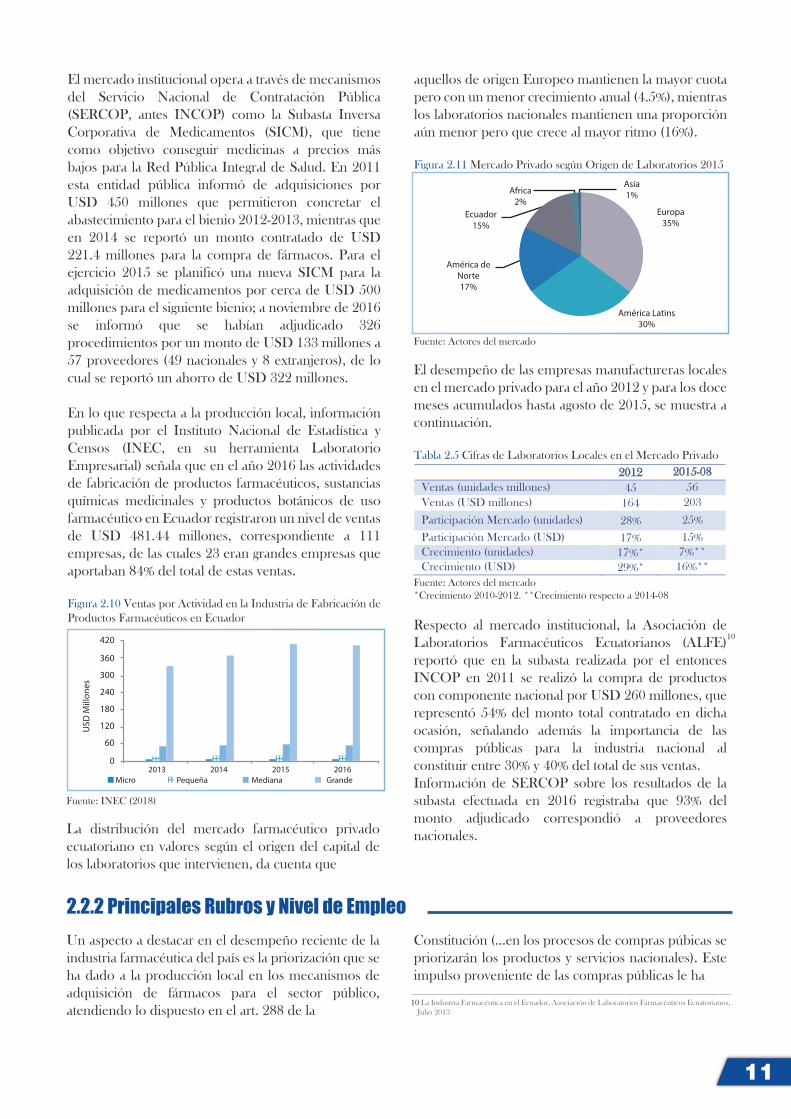

La distribución del mercado farmacéutico privado ecuatoriano en valores según el origen del capital de los laboratorios que intervienen, da cuenta que

El desempeño de las empresas manufactureras locales en el mercado privado para el año 2012 y para los doce meses acumulados hasta agosto de 2015, se muestra a continuación.

Tabla 2.5 Cifras de Laboratorios Locales en el Mercado Privado

Respecto al mercado institucional, la Asociación de Laboratorios Farmacéuticos Ecuatorianos (ALFE) reportó que en la subasta realizada por el entonces INCOP en 2011 se realizó la compra de productos con componente nacional por USD 260 millones, que representó 54% del monto total contratado en dicha ocasión, señalando además la importancia de las compras públicas para la industria nacional al constituir entre 30% y 40% del total de sus ventas.Información de SERCOP sobre los resultados de la subasta efectuada en 2016 registraba que 93% del monto adjudicado correspondió a proveedores nacionales.

Un aspecto a destacar en el desempeño reciente de la industria farmacéutica del país es la priorización que se ha dado a la producción local en los mecanismos de adquisición de fármacos para el sector público, atendiendo lo dispuesto en el art. 288 de la

El mercado institucional opera a través de mecanismos del Servicio Nacional de Contratación Pública (SERCOP, antes INCOP) como la Subasta Inversa Corporativa de Medicamentos (SICM), que tiene como objetivo conseguir medicinas a precios más bajos para la Red Pública Integral de Salud. En 2011 esta entidad pública informó de adquisiciones por USD 450 millones que permitieron concretar el abastecimiento para el bienio 2012-2013, mientras que en 2014 se reportó un monto contratado de USD 221.4 millones para la compra de fármacos. Para el ejercicio 2015 se planificó una nueva SICM para la adquisición de medicamentos por cerca de USD 500 millones para el siguiente bienio; a noviembre de 2016 se informó que se habían adjudicado 326 procedimientos por un monto de USD 133 millones a 57 proveedores (49 nacionales y 8 extranjeros), de lo cual se reportó un ahorro de USD 322 millones.

En lo que respecta a la producción local, información publicada por el Instituto Nacional de Estadística y Censos (INEC, en su herramienta Laboratorio Empresarial) señala que en el año 2016 las actividades de fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos de uso farmacéutico en Ecuador registraron un nivel de ventas de USD 481.44 millones, correspondiente a 111 empresas, de las cuales 23 eran grandes empresas que aportaban 84% del total de estas ventas.

Figura 2.10 Ventas por Actividad en la Industria de Fabricación de Productos Farmacéuticos en Ecuador

0

60

120

180

240

300

360

420

2013 2014 2015 2016

USD

Mill

ones

Micro Pequeña Mediana Grande

aquellos de origen Europeo mantienen la mayor cuota pero con un menor crecimiento anual (4.5%), mientras los laboratorios nacionales mantienen una proporción aún menor pero que crece al mayor ritmo (16%).

Figura 2.11 Mercado Privado según Origen de Laboratorios 2015

Europa35%

Asia1%Africa

2%Ecuador

15%

América deNorte17%

América Latins30%

2012 2015-08 Ventas (unidades millones) 45 56 Ventas (USD millones) 164 203

Participación Mercado (unidades) 28% 25%

Participación Mercado (USD) 17% 15% Crecimiento (unidades) 17%* 7%** Crecimiento (USD) 29%* 16%**

2.2.2 Principales Rubros y Nivel de EmpleoConstitución (…en los procesos de compras púbicas se priorizarán los productos y servicios nacionales). Este impulso proveniente de las compras públicas le ha

10

La Industria Farmacéutica en el Ecuador, Asociación de Laboratorios Farmacéuticos Ecuatorianos, Julio 2013

10

12

Fuente: ALFEOtros incluye capacitaciones del personal, certificaciones, etc.

Fuente: Banco Central del Ecuador “Productos farmacéuticos” corresponde al grupo arancelario 30. “Otros” incluye productos relacionados correspondientes a las partidas arancelarias 2941 (antibióticos), 2937 (hormonas y prostaglandinas) y 2936 (vitaminas).

Fuente: INEC (2018)

Fuente: INEC (2018)

permitido a los productores locales contar con un mercado seguro en el corto y mediano plazo, lo que ha motivado la realización de inversiones para asegurar la adecuada provisión para este mercado institucional.

De esta forma, ALFE ha reportado un aumento de hasta cuatro veces en las inversiones efectuadas por sus laboratorios miembros entre 2010 y 2013, llegando a representar un monto anual promedio de alrededor de 5% de los ingresos de dichos laboratorios, y cuyos principales destinos fueron compra de maquinaria y equipos (57%), y mejoramiento de infraestructura (32%).

Figura 2.12 Usos Inversiones ALFE 2010-2013

Datos publicados por el INEC sobre variables por actividad económica en el país dan cuenta que las actividades relacionadas con la industria de fabricación de productos farmacéuticos en Ecuador registraron un nivel de empleo de 5,753 puestos de trabajo en el año 2016 (que representó 1.9% de los empleos generados por la industria de manufactura en el país), con una tendencia creciente en los últimos períodos y mostrando una importante concentración en las empresas de tamaño grande.

A pesar del crecimiento experimentado por la industria local –especialmente en la provisión de fármacos genéricos-, la mayor parte de la oferta de productos farmacéuticos disponibles en Ecuador proviene de importaciones, las cuales alcanzaron un pico de USD 1,143 millones en el año 2015 para luego caer 12% el siguiente año y llegar a USD 991 millones en 2017. En los últimos diez años las importaciones de fármacos crecieron a una tasa compuesta de 6.4% anual.

Por su parte, ALFE reportaba que sus laboratorios agremiados generaron empleo estable para más de dos mil personas, de los que se estima que 43% son plazas ocupadas por mujeres.

El grado de especialización requerido en la industria farmacéutica impulsa a que en esta actividad la remuneración promedio sea superior a la de otros referentes. Información publicada por el INEC señalaba que el salario mensual promedio en la industria de fabricación de productos farmacéuticos alcanzaba USD 900.43 en 2016, mostrando una diferencia positiva de 17% respecto al salario mensual en las empresas de la industria manufacturera en general, así como mostrando una brecha positiva de 28% sobre el salario promedio del total de empresas registradas en el país.

Tabla 2.6 Remuneración Promedio por Industria-Ecuador 2016

Investigación ydesarrollo

8%

Mejoramientode

infraestructura32%

Otros3%

Compra demaquina y

equipos57%

0

600

1.200

1.800

2.400

3.000

3.600

4.200

2013 2014 2015 2016

Micro Pequeña Mediana Grande

USD/mes Fabricación Prod. Farmacéuticos 900.43 Industria Manufacturera 772.68 Total Empresas 705.11

Figura 2.13 Empleo por Actividad en la Industria de Fabricación de Productos Farmacéuticos en Ecuador

2.2.3 Comercio Exterior

Idem11

11

Figura 2.14 Importaciones de Productos Farmacéuticos

02007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

200

400

600

800

1.000

1.200

USD

Mill

ones

(CIF

)

Productos farmacéuticos Otros (antibióticos, hormonas, vitaminas)

13

Fuente: Banco Central del Ecuador

Fuente: Banco Central del Ecuador “Productos farmacéuticos” corresponde al grupo arancelario 30. “Otros” incluye productos relacionados correspondientes a las partidas arancelarias 2941 (antibióticos), 2937 (hormonas y prostaglandinas) y 2936 (vitaminas).

Las importaciones de productos farmacéuticos efectuadas en 2017 provinieron principalmente de Colombia, Alemania, EE.UU., México, Argentina, Suiza, Chile, Brasil, India y Uruguay, que en conjunto concentraron dos tercios del monto total importado.

Figura 2.15 Origen Productos Farmacéuticos Importados, 2017

A su vez, las exportaciones de productos farmacéuticos alcanzaron USD 38.8 millones en 2017, revirtiendo la tendencia creciente experimentada hasta el 2015, año en el que se obtuvo un techo de USD 65.7 millones de exportaciones. El crecimiento anual compuesto en los últimos diez años fue de 1.9%.

Los principales destinos de las exportaciones de fármacos en 2017 fueron Panamá (41%), Perú (11%), México (9%), Colombia (8%), Chile (7%), y Rep. Dominicana (6.6%).

Colombia14%

Alemania10%

EE.UU.8%

México7%

Argentinaa6%

Brasil4%

India4%

Uruguay3%

Chile5%

Suiza5%

Otros34%

010203040506070

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

USD

Mill

ones

(FO

B)

Productos farmacéuticos Otros (antibióticos, hormonas, vitaminas)

Figura 2.16 Exportaciones de Productos Farmacéuticos

Fuente: Unión Industrial Argentina

14

3. Estructura de la Industria

El mayor segmento en el mercado privado ecuatoriano es el de productos éticos (recetados y de venta regulada), con un peso relativo de 76% en 2014, destacando además la reducida participación de los fármacos genéricos (6.6% en valores y 17.6% en unidades en 2015)Las actividades más importantes de la cadena de valor evidencian concentración: en manufactura 4 laboratorios agrupaban 47% de la producción local; en distribución Difare y GPF representan más de 55% de ventas del segmento; y en dispensación el peso de las cadenas de farmacias supera 80%En América Latina la participación de mercado de los laboratorios nacionales ha evidenciado una tendencia creciente (de 37% en 2008 a 46% en 2012), mientras Ecuador sigue la tendencia regional pero con los valores más bajos (13% a 17%)

Aspectos Críticos

3.1 Características de la Industria

El mercado farmacéutico privado en el país está compuesto en alrededor de tres cuartas partes por productos de mercado ético (recetados por un profesional de la salud y de venta regulada), cerca de 13% en medicamentos de venta libre (comercializados sin receta, conocidos como OTC –over the counter-), y la diferencia corresponde a leches. De esta forma, los productos de prescripción (mercado ético) constituyen la porción más importante del mercado total e involucran medicamentos de significativa complejidad en su desarrollo y elaboración. Acorde a un documento de la Unión Industrial Argentina los productos farmacéuticos pueden categorizarse en tres grupos con características particulares.

Tabla 3.1 Tipología Productos Farmacéuticos

En el caso ecuatoriano, se estima que las compañías farmacéuticas extranjeras proveen mediante importaciones entre 80% y 85% de los fármacos que se consumen a nivel local, suministrando la totalidad de los productos farmacéuticos innovadores y porciones significativas de los fármacos similares con marca y genéricos. La porción restante es cubierta por la

Innovadores Similares con Marca Genéricos

Características

- Descubiertos por laboratorios de investigación - Pueden o no estar protegidos por patentes

- Desarrollados por laboratorios locales - Pueden o no estar protegidos por patentes

- Entran al mercado al vencer la patente - Aprobados por regulador, con demostración de equivalencia

Inversión I+D

Muy alta Alta Baja

Nombre Comercial

Sí Sí No

Perfil de Oferentes

- Labs. de investigación e innovación - Intensa I&D - Introducción de productos innovadores

- Labs. locales innovadores - Incorporan tecnología (valor agregado) - Mayor competencia y acceso a medicamentos

- Labs. productores de genéricos - Se orientan a fármacos en el dominio público - Competencia basada en precios

producción local –de genéricos principalmente-, que había mostrado dificultades para ampliar su cobertura debido a niveles históricamente limitados de inversión tecnológica, así como a los esfuerzos de promoción relativamente menores respecto a los realizados por los laboratorios internacionales y a dificultades en la cadena de distribución.

En todo caso cabe resaltar la tendencia mostrada por la comercialización y utilización de medicamentos genéricos en los últimos años, que se ha visto impulsada por las iniciativas gubernamentales para incentivar al consumo de estos productos, incluyendo la prioridad que reciben en las compras públicas. No obstante, en el acumulado de los doce últimos meses previos a agosto de 2015, la participación de los medicamentos genéricos respecto al mercado total privado llegaba apenas a 6.6% en valores y 17.6% en unidades, lo cual indica que este es un segmento con un importante espacio para continuar desarrollándose, más aun considerando las cifras de participación de los medicamentos genéricos en mercados internacionales; como ejemplo se reportó que la participación de genéricos en el mercado farmacéutico total agregado para 19 países de la OCDE alcanzó 19% en valor y 41% en volumen en 2011, con Alemania mostrando las cifras más altas (35% y 76%, respectivamente para fármacos incluidos en la cobertura de salud básica), mostrando además niveles de participación de mercado con tendencia creciente desde el año 2000, especialmente para las cifras de volumen.

Cadena Farmacéutica en la Región Pampeana, Unión Industrial Argentina, Mayo 2005 Pharmaceutical generic market share, OCDE, 2013

1213

13

12

15

Fuente: IMS Institute

3.2 Cadena de Valor

El camino que siguen los productos farmacéuticos desde su concepción hasta llegar a manos de sus usuarios finales involucra un conjunto de actividades que se resumen en:

Para el caso de la industria farmacéutica local, las actividades de I&D, Registro y Prescripción involucran la participación de actores ubicados fuera de la industria.

I&DA nivel mundial, las actividades de investigación y desarrollo (I&D) que resultan en fármacos innovadores se concentran principalmente en laboratorios de alta especialización que cuentan con las capacidades científicas, tecnológicas y financieras para llevar a cabo estas labores de alto riesgo y cuya ejecución requiere de prolongados períodos de tiempo (10 a 15 años).

RegistroLa institución técnica encargada de garantizar la calidad, seguridad y eficacia de los medicamentos en Ecuador es la Agencia Nacional de Regulación, Control y Vigilancia Sanitaria (ARCSA), que realiza además controles periódicos pos-registro de los medicamentos que han obtenido el certificado de registro sanitario, así como el proceso de fármaco vigilancia que se establece para el producto durante el tiempo de comercialización que se haya aprobado. La vigencia del certificado de registro sanitario es de cinco años, luego de lo cual se debe iniciar el trámite de renovación automática por parte de ARCSA.

http://www.elcomercio.com/tendencias/ricardo-aman-50-poblacion-urbana.html. Understanding the pharmaceutical value chain, IMS Institute for Healthcare Informatics, Noviembre 2014

1415

I&D

Registro

Distribución

Prescripción

Dispersación

• A través de ensayos y 3 fases deestudios clínicos que realizanlaboratorios especializados

• Incluye aprobación y autorización para la venta por parte de las autoridades, así como una cuarta fase de estudios clínicos

• Desde los laboratorios hacia distribuidores y farmacias

• Por parte de los profesionales de la salud autorizados

• El farmacéutico entrega la medicación prescrita por el médico al paciente

PrescripciónEl art. 168 de la Ley Orgánica de Salud dispone que los profesionales de la salud humana facultados para prescribir medicamentos son los médicos, odontólogos y obstetrices. Debido a esto, es práctica usual de los laboratorios realizar actividades de comunicación directa con estos profesionales, las cuales se efectúan a través de visitadores a médicos que se constituyen en portavoces de los beneficios de los diferentes productos -especialmente de marca- de los laboratorios. Adicionalmente, es importante destacar la proporción significativa de medicinas que se consumen producto de automedicación. En nota de prensa un funcionario del Ministerio de Salud Pública (MSP) ha indicado que el porcentaje de población que se automedica es de 50% en el área urbana y de 63% en el área rural, con al menos 30% consumiendo antiinflamatorios.

Por otro lado, la literatura relevante considera que la cadena de valor de la industria farmacéutica involucra tres componentes principales:

Acorde a informe del IMS Institute , los principales elementos -en términos de costos incurridos y valor agregado- que caracterizan a cada uno de los componentes de la cadena de valor se presenta a continuación.

Tabla 3.2 Costos y Valor Agregado en Cadena de Valor

ManufacturaDistribuciónDispensación

Manufactura Distribución Dispensación

Costos Incurridos

- I&D - Costos de fabricación - Aranceles e impuestos - Publicidad y educación

- Adquisición de medicinas - Maneo y entrega - Costos de obsolescencia - Costos de capital - Publicidad y educación

- Adquisición de medicinas - Personal, instalaciones, equipos - Pérdidas de medicina - Costos de capital - Educación

Valor Agregado

- Innovación - Documentación regulatoria - Fabricación con estándares de calidad - Educación

- Aseguramiento de oferta continua de medicinas - Manejo de desechos - Procesamiento de órdenes - Educación

- Disponibilidad de medicinas - Consejo de los farmacéuticos - Conveniencia para los pacientes - Servicios de salud adicionales - Educación

14

15

16

Fuente: Enfarma

La Industria Farmacéutica en el Ecuador, Asociación de Laboratorios Farmacéuticos Ecuatorianos, Julio 2013 Por otro lado, en ALFE (2013b) se declaraba que el país se había abastecido de medicamentos provenientes de 213 laboratorios extranjeros y 81 laboratorios nacionales Informe de Rendición de Cuentas a la Ciudadanía, ENFARMA, 2014 La Industria Farmacéutica en el Ecuador: Mirando Hacia Adelante (por Antonio Quezada), E+E ESPAE y Empresa, Enero-Marzo 2011

16

17

1819

19

ManufacturaEn Ecuador, la producción local de fármacos a nivel privado se enfoca en la manufactura de productos genéricos utilizando como materia prima ingredientes farmacéuticos activos (o farmoquímicos) importados. Como lo indica ALFE , ”…en Ecuador, al igual que en la gran mayoría de países de la región, el aprovisionamiento de farmoquímicos proviene principalmente de importaciones desde países asiáticos, mayoritariamente China e India… producto del reordenamiento y patrón de especialización industrial que ha experimentado la industria durante las últimas décadas”.

Si bien existe un número significativo de empresas activas en el país que tienen como principal actividad económica registrada a la fabricación de productos farmacéuticos (111 según publicación Laboratorio Empresarial del INEC para 2016 ), la elaboración de medicamentos se concentra en un número reducido de empresas productoras. Según reporte de la Empresa Pública de Fármacos Enfarma EP , la producción de los cuatro principales laboratorios en 2013 representó 47% del valor total de medicamentos nacionales, manteniendo el liderazgo histórico que han mostrado en el mercado local.

Figura 3.1 Producción Medicamentos Nacionales, 2013

DistribuciónEn la distribución de productos farmacéuticos participa un grupo diverso de empresas, de las cuales, los dos mayores grupos, Holding Grupo Difare Cía. Ltda. y Corporación Grupo Fybeca S.A. GPF, representan más de 55% de las ventas de este segmento.

Las grandes cadenas de distribución tienen una importante capacidad de negociación frente a los laboratorios debido al volumen de compras que realizan. Según artículo académico las distribuidoras farmacéuticas concentraban alrededor de 64% del flujo de medicinas que proviene de los laboratorios, y dirigían un poco más de 89% de dicho flujo hacia las farmacias

Acromax18.4%

LIFE13.4%

Tecnandina9.6%

Prophar5.7%

Otros52.9%

DispensaciónLa entrega física de las medicinas ocurre a través de farmacias, clínicas, hospitales, instituciones públicas y privadas, botiquines populares y demás centros de asistencia. Al ser las farmacias el canal de distribución final para los laboratorios, las estrategias para la distribución y venta al cliente final de fármacos se orientan fuertemente a las cadenas de farmacias, que han mostrado un crecimiento significativo a partir de la ampliación de sus servicios y remodelación de locales (incluyendo puntos de salud, centros de enfermería, oferta de productos de consumo y descuentos). Las estrategias comerciales de las cadenas de farmacias con los laboratorios abarcan la negociación de plazos de crédito, así como formas de comercializar sus productos a través de publicidad y promociones.

Por otro lado, acorde al Estudio de Concentración de Farmacias de la Superintendencia de Control de Poder de Mercado (SCPM), 2,569 farmacias independientes cerraron sus puertas entre 2001 y 2014 (al desaparecer o ser absorbidas), al tiempo que estimaciones del mercado mostraban una reducción de la participación de las farmacias independientes de 26% en 2009 a 21% en 2012, y a 15% actualmente, mientras el peso relativo de las cadenas de farmacias pasó de 74% en 2009 a 79% en 2012 y a 85% en la actualidad. Al término del primer trimestre de 2018, ARCSA reportaba un total de 5,774 permisos vigentes de funcionamiento para farmacias a nivel nacional.

16

17

18

17

Fuente: Superintendencia de Compañías, Valores y SegurosCifras corresponden al total de ingresos de cada compañía, incluyendo otras líneas de negocio

Fuente: Superintendencia de Compañías, Valores y Seguros* Incluía exportaciones por USD 14.1 millones** Incluía exportaciones por USD 21.6 millones*** Corresponde al ejercicio 2017

Fuente: ALFE, con información de IMS

3.3 Principales ActoresEl sector farmacéutico se ha caracterizado en los últimos años por una tendencia a la integración vertical ya sea entre laboratorios farmacéuticos y distribuidores o entre distribuidores y farmacias.

Entre los laboratorios privados más representativos del país se encuentran:

Tabla 3.3 Laboratorios Privados más Representativos, Ecuador

Según señala ALFE , tomando información de IMS, los laboratorios nacionales de Latinoamérica incrementaron su participación en las ventas totales durante el periodo 2008–2012, al pasar de 37% a 46%. Este comportamiento correspondería a políticas públicas de desincentivo a las importaciones, el enfoque de las multinacionales en el segmento de terapias complejas orientadas hacia el mercado institucional, entre otras.

No obstante, ALFE puntualiza que Ecuador muestra una de las participaciones de mercado más bajas para la industria nacional, según se observa a continuación.

Figura 3.2 Ingresos Principales Distribuidores Farmacéuticos

En el mercado de distribución y dispensación de productos farmacéuticos destacan:

3.4 Comparativo Internacional

0

200

400

600

800

Difare GPF Farmaelace Quifatex Leterago

USD

Mill

ones

2016 2015 2014 2013

Figura 3.3 Origen Ventas Productos Farmacéuticos

40%

Empresas Extranjeras

Argentina 2008Argentina 2012

Brasil 2008Brasil 2012

Colombia 2008Colombia 2012Ecuador 2008Ecuador 2012México 2008México 2012

Venezuela 2008Venezuela 2012

LatAm 2008LatAm 2012

0% 20% 60% 80% 100%

Empresas Locales

52% 48%57% 43%

37% 63%47% 53%

33% 67%38% 62%

13% 87%17% 83%

26% 74%34% 66%

32% 68%36% 64%37% 63%

47% 54%

La Industria Farmacéutica en el Ecuador, Asociación de Laboratorios Farmacéuticos Ecuatorianos, Julio 2013

20

20

Laboratorio Ventas 2016

(USD

millones)

Ventas 2014 (USD millones)

Acromax Laboratorio Químico Farmacéutico S.A. 64.84 70.2*

Laboratorios Industriales Farmacéuticos Ecuatorianos LIFE

45.29 47.4

Tecnandina S.A. 42.76 41.5** Farmayala Pharmaceutical Company S.A. 23.06*** 20.4

Prophar S.A. 14.21 18.2

Holding Grupo Difare Cía. Ltda., con sus subsidiarias Difare S.A. que opera con las marcas de farmacias Cruz Azul, Pharmacy’s y Comunitarias; y Dyvenpro S.A.Corporación Grupo Fybeca S.A. GPF con sus subsidiarias Farmacias y Comisariatos de Medicinas S.A. Farcomed bajo la marca Fybeca; Econofarm S.A. bajo la marca Sana Sana; Farmaliadas S.A, Tiecone S.A., Abefarm S.A. y Provefarma S.A. Farmaenlace Cía. Ltda., con las marcas Farmacias Económicas, Medicity y Farmadescuentos.Quifatex S.A., con la marca Su Farmacia y su subsidiaria Vanttive Cía.Ltda. Leterago del Ecuador S.A.

Se ha esgrimido que la comparativamente menor participación de la producción local en el mercado de fármacos ecuatoriano está relacionada con el sistema de regulación de precios vigente en el país (según se explica en la siguiente sección), en el que el precio de la producción local está conectada con los costos de producción, mientras que la producción importada está facultada para asignar precios mayores, haciendo que éstos últimos sean más rentables.

18

Adicionalmente, el limitado tamaño del mercado local hace que la industria nacional tenga dificultades para alcanzar las economías de escala que existen en la producción de fármacos en países con mercados de mayor tamaño.

19

4.1 Regulación Aplicable

4 . Factores Específicos de la Industria

La industria farmacéutica local es altamente regulada, destacando 3 regímenes de fijación de precios: Regulado (5,626 medicamentos estratégicos), Fijación Directa y LiberadoEstándares operativos son determinantes para autorizaciones locales de operación y posibilidades de entrar a otros mercados. En 2016 se reportaron 44 laboratorios locales con certificado en BPM (36 para medicamentos)Aspectos de propiedad intelectual (patentes) están en el centro de la industria global

Aspectos Críticos

El mercado de productos farmacéuticos en Ecuador se encuentra sujeto a un número de situaciones particulares, incluyendo un importante grado de regulación en el que destaca el esquema de fijación de precios para una significativa porción del portafolio de productos.

El marco legal relevante para esta industria se encuentra contenido en las disposiciones constantes en las siguientes regulaciones:

El art. 14 del mencionado Reglamento define que el precio techo de los fármacos estratégicos será equivalente a la mediana de los precios de venta al público del mercado privado de los medicamentos participantes en el segmento correspondiente, excluyendo aquellos precios que se consideren

Entre los antecedentes legales de mayor relevancia se encuentra la Ley de Medicamentos Genéricos aprobada en el año 2000, que disponía a las instituciones públicas emplear fármacos intercambiables y equivalentes a los patentados, y promovía la reducción del margen de beneficio por la venta de medicamentos patentados para las farmacias, alentando a comercializar versiones genéricas. Fue así que a través de las regulaciones de compras públicas se promovieron subastas para la compra de significativos volúmenes de medicinas para abaratar costos, teniendo además la opción a futuro de un acuerdo de compra global entre las instituciones públicas.

La Política Nacional de Medicamentos (PNM), establecida en el año 2006, se orientaba a universalizar el acceso a medicamentos genéricos y a garantizar que estos respondan a las exigencias del mercado. Junto a esta ley se ejecutó también la Ley de Producción, Importación, Comercialización y Expendio de Medicamentos de Uso Humano que otorgaba la facultad de fijación de precios al Consejo Nacional de

Constitución de la República, Ley Orgánica del Sistema Nacional de Salud,Ley de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos de Uso Humano, Ley Orgánica de Regulación y Control del Poder de Mercado.

Régimen Regulado: consiste en establecer un precio techo para cada segmento de mercado de los medicamentos estratégicos y nuevos.Régimen de Fijación Directa: Es de excepción y consiste en la determinación unilateral que hace el Consejo de los precios de los medicamentos de uso y consumo humano, con sujeción al Reglamento.Régimen Liberado de Precios: En el que se considerarán todos aquellos medicamentos que no se encuentren clasificados en los dos regímenes anteriores y los precios serán libremente determinados

Fijación y Revisión de Precios de Medicamentos de Uso Humano, tomando como punto de partida los márgenes máximos de utilidad definidos según el rol desempeñado en la industria, disponiéndose además que de la producción de los laboratorios farmacéuticos nacionales, al menos el 20% sea de medicamentos genéricos según su especialidad.

Posteriormente, mediante Decreto Ejecutivo No. 400 de julio de 2014 se emitió el Reglamento para la Fijación de Precios de Medicamentos de Uso y Consumo Humano, en el que se integra el Consejo Nacional de Fijación y Revisión de Precios de Medicamentos de Uso y Consumo Humano y entre sus atribuciones se incluyó aplicar los regímenes de fijación de precios de venta al público de medicamentos de uso y consumo humano.

Los regímenes de fijación de precios antes mencionados se aplicarán a partir de las siguientes categorías:

20

4.2 Estándares Operativos

Están incluidos dentro del Cuadro Nacional de Medicamentos Básicos vigente (CNMB 9ª revisión, disponible en http://www.conasa.gob.ec/phocadownload/cnmb9na/Cuadro_Nacional_de_Medicamentos_Basicos_9na_Revision.pdf)Son destinados al tratamiento de enfermedades consideradas raras (dentro de las estrategias de salud colectiva del MSP) Son calificados como monopólicos o con restricciones relevantes a la competencia por el Consejo Nacional de Salud Son medicamentos nuevos que por su importancia terapéutica la Autoridad Sanitaria considera que deben someterse al Régimen Regulado

atípicos, según lo definido en el mismo Reglamento.

Según documentación emitida por organismos oficiales en el mercado local de medicamentos se comercializan 10,453 presentaciones, de las cuales 5,626 son considerados medicamentos estratégicos (54%) y 4,827 son no estratégicos (46%). La definición de medicamentos estratégicos se realiza a partir de 4 criterios:

Según información recogida por medios de prensa, la implementación de los precios techo para los medicamentos estratégicos implicarían una reducción promedio del 30% en cada segmento (producto).

En el caso del funcionamiento de los locales de expendio de medicinas, las farmacias se encuentran bajo la supervisión y control de la Agencia Nacional de Regulación, Control y Vigilancia Sanitaria (ARCSA). Uno de los elementos regulatorios más notables es la disponibilidad de cupos para aperturar farmacias, de los cuales ARCSA reportaba un limitado número de cupos disponibles para farmacias y botiquines en todo el territorio nacional.

Tanto la calidad como la eficacia en los procesos de fabricación y transporte de los productos farmacéuticos son principios básicos que conducen las estrategias de la industria a nivel mundial. Los entes públicos de control se encargan de efectuar revisiones periódicas a fin de verificar que dichos estándares sean cumplidos correctamente.

Por otro lado, existe también la adopción (voluntaria en algunas jurisdicciones o procesos, y obligatoria en otras) de estándares reconocidos a nivel internacional, tales como las “Buenas Prácticas de Manufactura”, normativa ISO, entre otras. En el país, ARCSA mantiene una base de datos de laboratorios farmacéuticos con certificado en BPM y reportaba en 2016 un total de 44 laboratorios farmacéuticos certificados, de los cuales 36 tenían como línea de certificación a los medicamentos.

En el caso de la mercancía importada, las corporaciones farmacéuticas transnacionales

Presentación sobre Reglamento para la Fijación de Precios de Medicamentos de Uso y Consumo Humano, Ministerios de Salud Pública (MSP) y Coordinador de Empleo, Producción y Competitividad (MCEPC), 2014

21

1)

2)

3)

4)

21

implantan oficinas de representación y contratan canales de comercialización, con lo cual buscan optimizar sus costos.

Para las actividades relacionadas con el eslabón de distribución, se encuentra en vigencia el “Reglamento de Buenas Prácticas de Almacenamiento, Distribución y Transporte para Establecimientos Farmacéuticos”, en el que se establecen los mecanismos para otorgar la certificación del cumplimiento de dichas normas, con el fin de precautelar las propiedades y mantener la calidad y características fisicoquímicas, microbiológicas y farmacológicas, según aplique, de medicamentos en general, medicamentos biológicos, medicamentos homeopáticos, productos naturales procesados de uso medicinal, productos dentales, productos para la industria farmacéutica, dispositivos médicos, reactivos bioquímicos de diagnóstico, cosméticos, productos de higiene doméstica y productos absorbentes de higiene personal. El certificado es otorgado por la agencia reguladora ARCSA y tiene una vigencia de 3 años desde su emisión. A abril de 2015 en los registros de

21

ARCSA se encontraban 4 empresas con certificados de buenas prácticas en “Logística y Almacenamiento”.

A su vez, es relevante para la industria manufacturera local la determinación de origen de la producción en relación con los mecanismos de priorización de la producción nacional que el Gobierno impulsa. En un inicio el único requisito era la presentación del Registro Sanitario emitido por el Instituto Nacional de Higiene. Sin embargo, en la resolución No. 12 195 del MIPRO de agosto de 2012 se estableció el 16% como porcentaje de valor agregado nacional mínimo a cumplir para que un producto farmacéutico sea

considerado de origen nacional durante los procesos de compras públicas.

Este porcentaje ha sido mencionado por actores del medio como un umbral de difícil cumplimiento para el sector farmacéutico nacional, considerando que la estructura de costos de producción de algunos medicamentos comprende un significativo porcentaje (de hasta 90%) correspondiente al costo del ingrediente farmacéutico activo o farmoquímico, el cual se importa pues no se cuenta con una industrial local de estos principios activos.

22

5. Perspectivas de la Industria

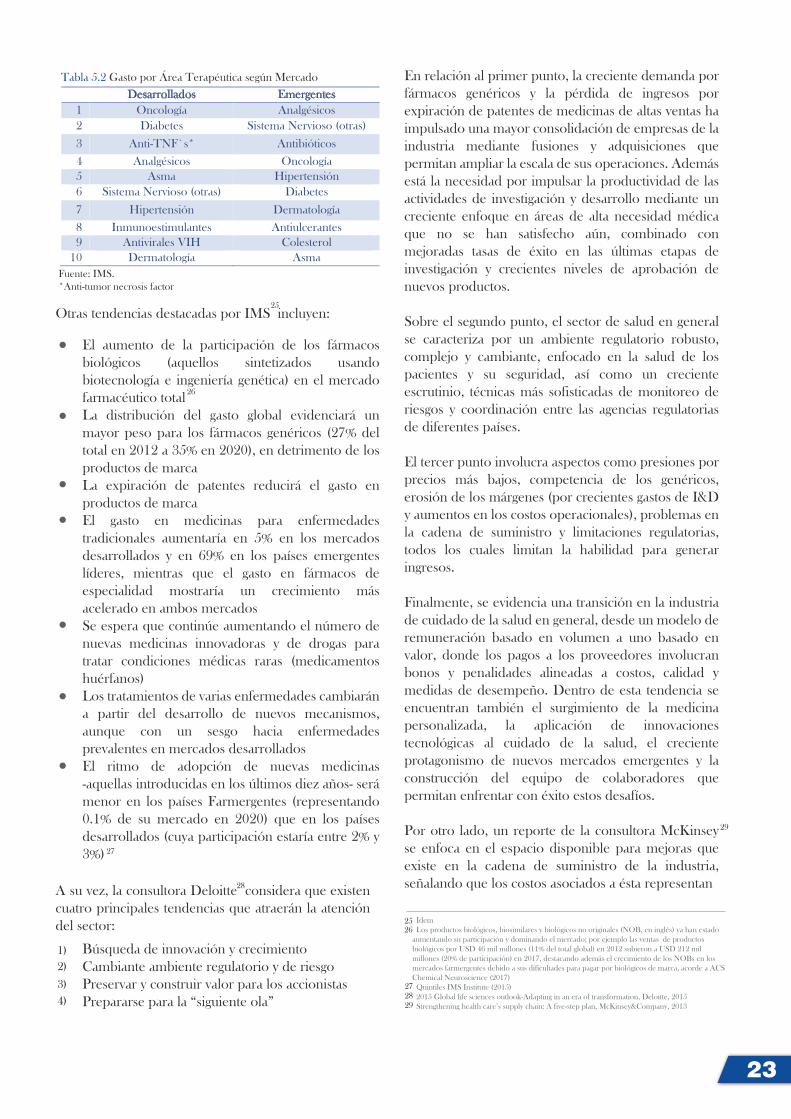

Para el año 2021 se estima que el mercado farmacéutico global alcance USD1.48 billones, con América Latina mostrando un crecimiento anual de entre 4.8% y 7.8% en el período 2014-2019, y donde las principales áreas terapéuticas en los mercados emergentes serían analgésicos, sistema nervioso y antibióticosEl gasto en medicinas en 2020 por segmento se estima en 52% marca, 21% no original de marca, 14% sin marca y 13% OTCLas tendencias para la industria internacional que IMS destaca incluyen el aumento de las medicinas biológicas; el incremento en el peso de los fármacos genéricos a 35% (desde 27% en 2012); y la caída en el gasto de productos de marca por expiración de patentesA su vez Deloitte señala como principales tendencias la búsqueda de innovación y crecimiento, cambiante ambiente regulatorio y de riesgo, construir valor para los accionistas, y prepararse para la "siguiente ola"En Ecuador la industria farmacéutica es priorizada por planificación estatal y ha sido objeto de un reciente aumento de capacidad instalada, que puede orientarse a mercado institucional o mercado de exportación

Aspectos Críticos

5.1 Perspectivas a Nivel Global

Según la Federación Internacional de Productores y Asociaciones Farmacéuticas (IFPMA, por sus siglas en inglés) el mercado mundial de productos farmacéuticos se estima llegue a USD 1.48 billones para el año 2021, un incremento de alrededor de 34% respecto al valor de USD 1.10 billones registrado en 2016. Este crecimiento vendría principalmente de los mercados en expansión de los países emergentes y de las tendencias demográficas de los países desarrollados en los que resalta el envejecimiento de la población. El gasto mundial en productos de marca se proyecta aumente a USD 815-832 mil millones en 2021, mientras que para medicinas genéricas llegaría a USD 495-505 mil millones.

Figura 5.1 Gasto Mundial en Medicinas por Segmento, 2020

El gasto por área terapéutica que proyectaba IMS para los siguientes años muestra diferencia sustanciales entre los mercados desarrollados y los emergentes, destacando el mayor grado de concentración que se evidencia en los mercados desarrollados donde las 20 áreas terapéuticas de mayor importancia representan 71% del total del mercado, versus 45% para el caso de los mercados emergentes.

Es de destacar el nivel de concentración geográfica que se observa en las cifras proyectadas de gasto mundial en medicinas, con los tres mayores mercados representando 65% del total global, siendo éstos: EE.UU (41%), Unión Europea (13%) y China (11%). Para el caso de América Latina, IMS ha proyectado que el crecimiento real del mercado farmacéutico de la región alcanzaría una tasa anual compuesta de entre 4.8% y 7.8% entre los años 2014 y 2019, constituyendo la región con el segundo mayor crecimiento pronosticado, sólo superada por Asia/África/Australia.

Tabla 5.1 Crecimiento Estimado Mercados Regionales

17

OTC13%

Sin marca14%

No-Originalde Marca

21%

Originalde Marca

52%

Fuente: IFPMA (2017), tomando cifras de QuintilesIMS Institute (2015) Global Medicines Use in 2020

Fuente: IMS

Tasa Anual Compuesta 2014-2019 América del Norte 2.7%-5.7% Europa 1.3%-4.3%

Asia/África/Australia 6.9%-9.9%

Japón -0.8%-2.2% América Latina 4.8%-7.8% Total Global 4.8%

The Pharmaceutical Industry and Global Health-Facts and Figures, International Federation of Pharmaceutical Manufacturers & Associations, 2017 Según lo publicado en http://www.imshealth.com/deployedfiles/imshealth/Global/Content/Corporate/ Press%20Room/Top_line_data/2014/World%20figures%20by%20Region%202015-2019.pdf The Trillion Dollar Market for Medicines: Characteristics, Dynamics and Outlook, IMS Institute, Febrero 2014

22

22

23

24

24

23

Fuente: IMS. *Anti-tumor necrosis factor

23

Otras tendencias destacadas por IMS incluyen:

En relación al primer punto, la creciente demanda por fármacos genéricos y la pérdida de ingresos por expiración de patentes de medicinas de altas ventas ha impulsado una mayor consolidación de empresas de la industria mediante fusiones y adquisiciones que permitan ampliar la escala de sus operaciones. Además está la necesidad por impulsar la productividad de las actividades de investigación y desarrollo mediante un creciente enfoque en áreas de alta necesidad médica que no se han satisfecho aún, combinado con mejoradas tasas de éxito en las últimas etapas de investigación y crecientes niveles de aprobación de nuevos productos.

Sobre el segundo punto, el sector de salud en general se caracteriza por un ambiente regulatorio robusto, complejo y cambiante, enfocado en la salud de los pacientes y su seguridad, así como un creciente escrutinio, técnicas más sofisticadas de monitoreo de riesgos y coordinación entre las agencias regulatorias de diferentes países.

El tercer punto involucra aspectos como presiones por precios más bajos, competencia de los genéricos, erosión de los márgenes (por crecientes gastos de I&D y aumentos en los costos operacionales), problemas en la cadena de suministro y limitaciones regulatorias, todos los cuales limitan la habilidad para generar ingresos.

Finalmente, se evidencia una transición en la industria de cuidado de la salud en general, desde un modelo de remuneración basado en volumen a uno basado en valor, donde los pagos a los proveedores involucran bonos y penalidades alineadas a costos, calidad y medidas de desempeño. Dentro de esta tendencia se encuentran también el surgimiento de la medicina personalizada, la aplicación de innovaciones tecnológicas al cuidado de la salud, el creciente protagonismo de nuevos mercados emergentes y la construcción del equipo de colaboradores que permitan enfrentar con éxito estos desafíos.

Por otro lado, un reporte de la consultora McKinsey se enfoca en el espacio disponible para mejoras que existe en la cadena de suministro de la industria, señalando que los costos asociados a ésta representan A su vez, la consultora Deloitte considera que existen

cuatro principales tendencias que atraerán la atención del sector:

Tabla 5.2 Gasto por Área Terapéutica según Mercado Desarrollados Emergentes

1 Oncología Analgésicos 2 Diabetes Sistema Nervioso (otras)

3 Anti-TNF`s* Antibióticos

4 Analgésicos Oncología 5 Asma Hipertensión 6 Sistema Nervioso (otras) Diabetes

7 Hipertensión Dermatología

8 Inmunoestimulantes Antiulcerantes 9 Antivirales VIH Colesterol

10 Dermatología Asma