indice módulo i - uned.es · continentes. estas últimas las obtenían de los “especieros”,...

TRANSCRIPT

Máster en Marketing Farmacéutico

1

Curso de Experto Universitario en Marketing Farmacéutico

MÓDULO I

EL ENTORNO FARMACÉUTICO

AUTORES Loreto Álvarez-Cedrón Jefe de Desarrollo de Negocio y

Licencias. Faes Farma. Enrique Benéitez Palomeque Director Técnico CESIF. Encarnación Mas García Directora Técnica Italfarmaco, S.A. Rafael L. Mingote Muñiz Jefe de Marketing Estratégico. Faes Farma. Oscar Tejero Tojo Consultor Industria Farmacéutica. Íñigo Tejera Martín Coordinador de la UNED.

Máster en Marketing Farmacéutico

2

ÍNDICE 1 El Mercado Farmacéutico 6 1.1 Mercado mundial 7 1.1.1 Introducción 7 1.1.2 Ventas por zonas y países 11 1.1.3 Ventas por clases terapéuticas 15 1.1.4 Ventas mundiales de los principales fármacos 16 1.1.5 Mercados de Genéricos 17 1.1.6 Principales empresas farmacéuticas en el mundo. Fusiones 19 1.1.7 Compañías farmacéuticas de Genéricos 22 1.1.8 Compañías farmacéuticas biotecnológicas 23 1.1.9 Nuevos principios activos lanzados en el mundo 27 1.2 Mercado Nacional 28 1.2.1 Introducción 28 1.2.2 Nuevos principios activos lanzados en España 31 1.2.3 Tipos de Mercados Farmacéuticos 33 1.2.3.1 Mercado Total en España 36 1.2.3.2 Mercado de Prescripción en España 40 1.2.3.3 Mercado de Genéricos en España 43 1.2.3.4 Mercado financiado por el SNS en España 47 1.2.3.5 Mercado Hospitalario en España 49 1.2.3.6 Mercado Consumer Health: medicamentos publicitarios (antiguas EFP) y parafarmacia en España 52 1.2.3.7 Mercado Total Absoluto en España 55 2 Estructura Ministerio de Sanidad/Agencia del Medicamento 56 2.1 Introducción 57 2.2 Ministerio de Sanidad y Política Social e Igualdad. 58 2.3 Dirección General de Farmacia y Productos Sanitarios 60 2.3.1 Subdirección General de Calidad de Medicamentos y Productos Sanitarios 61 2.4 Agencia Española de Medicamentos y Productos Sanitarios 62 2.4.1 Introducción 62 2.4.2 Funciones de la Agencia Española del Medicamento 64 2.4.3 Estructura de la Agencia Española del Medicamento 69 2.4.4 Funciones del Comité de Medicamentos de uso Humano. 70 2.4.5. Funciones del Comité de Seguridad de Medicamentos de uso Humano 71 2.5 Ley de Cohesión y Calidad del Sistema Nacional de Salud 73 2.6 Papel de las CC.AA. en la gestión de la prestación farmacéutica y ejecución de la

reglamentación farmacéutica 75 2.6.1 La asunción de competencias por las Comunidades Autónomas 75 2.6.2 Competencia de las CC.AA. en materia farmacéutica 77 2.7 Ley de Garantías y uso racional de los medicamentos y productos sanitarios 79 2.7.1 Introducción 79 2.7.2. Objetivos de la Ley de Garantías y Uso racional del medicamento 80 2.7.3. Principales contenidos de la Ley de Garantías y Uso racional de los medicamentos 81 2.7.4 El sistema de precios de referencia 86 2.8 Medidas de contención del gasto farmacéutico 88 2.8.1 Causas del incremento del gasto sanitario 90 2.8.2 ¿Qué es un incremento de gasto sostenible? 91 2.8.3 ¿Cuáles son, en líneas generales, las medidas para lograr este objetivo? 91

Máster en Marketing Farmacéutico

3

2.8.4 ¿Cuáles son las medidas aplicadas por los diversos estados para moderar el gasto farmacéutico? 103 3 Fabricación de Medicamentos 106 3.1 Introducción 107 3.2 Legislación sobre la fabricación de medicamentos 112 3.2.1 Real Decreto 1564/1992 de 18 de diciembre 113 3.2.2 Guía de Normas de Correcta Fabricación de medicamentos de uso humano y

veterinario (Ed. 2011) 115 3.2.3 Ley 29/2006, de 26 de julio, de garantías y uso racional de los medicamentos y productos sanitarios 116 3.3 Guía de Normas de Correcta Fabricación de Medicamentos de la Unión Europea, Edición 2011 118 3.3.1 Resumen de la Guía N.C.F. 121 3.4 Los 10 Mandamientos de la fabricación de medicamentos 122 4 Distribución Farmacéutica 131 4.1 Introducción 132 4.2 Legislación 135 4.3 Actividad de almacenamiento y distribución 153 4.4 Entorno de la distribución española 162 4.5 Entorno de la distribución europea 175 4.6 Tendencias 177 5 La Farmacia 180 5.1 Introducción: el papel del farmacéutico en la farmacia 181 5.2 La oficina de farmacia en España 183 5.3 Ordenación farmacéutica 186 5.4 Autorizaciones administrativas 188 5.5 Transmisión (venta) 189 5.6 Presencia y actuación profesional 190 5.7 Jornada y horarios 193 5.8 Estructura y funcionamiento de la farmacia 194 5.9 Legislación 210 5.10 Cifras de la farmacia 213 5.10.1 Número de farmacias en España. Incremento anual 213 5.10.2 Número de habitantes por oficina de farmacia en España 214 5.10.3 Número de farmacias y habitantes/farmacia por Comunidad Autónoma 215 5.10.4 Mercado total en recetas del SNS español en oficinas de farmacia. Medicamentos, fórmulas, efectos y accesorios. 216 5.10.5 Mercado total en valores de recetas del SNS español en oficinas de farmacia. Medicamentos, fórmulas, efectos y accesorios. 216 5.10.6 Mercado total español de medicamentos dispensados en oficinas de farmacia. 217 5.10.7 Medicamentos dispensados en oficinas de farmacia. % mercado SNS respecto al mercado total. 218 5.10.8 Mercado español de parafarmacia en oficinas de farmacia. 218 5.10.9 Desglose del precio de un medicamento en España 218 5.11 Modelo de la farmacia en Europa 219 5.11.1 Reino Unido 220 5.11.2 Suecia 223 5.11.3 Otros países 202 5.12 Modelo de farmacia en EE.UU. 225

Máster en Marketing Farmacéutico

4

6 Estructura de un Laboratorio Farmacéutico 227 6.1 Funciones de la estructura 228 6.2 Variabilidad de la estructura 228 6.3 Grandes áreas funcionales y departamentos de apoyo 229 6.4 Estructura Internacional y Nacional (local) 230 6.5 Grandes áreas. Funciones 232 6.5.1 Órganos de dirección 232 7 Estructura de un Departamento Comercial - Marketing 242 7.1 Introducción 243 7.2 Modelos generales 243 7.2.1 Estructura clásica o vertical 244 7.2.2 Estructura en unidades de negocio 245 7.3 Organización de la Red de Ventas 246 7.3.1 Delegados comerciales 247 7.3.2 Gerentes regionales de ventas 247 7.3.3 Jefatura nacional de ventas 247 7.3.4 Director de ventas 247 7.3.5 Responsable de grandes cuentas (Key Account) 248 7.3.6 Especialista de producto 248 7.4 Organización de Marketing 248 7.4.1 Jefe de producto 249 7.4.2 Group Product Manager 249 7.4.3 Director de Marketing 249 7.4.4 Director de Unidad de Negocio 250 7.4.5 Director comercial 250 7.5 Departamentos de apoyo 250 7.5.1 Investigación de mercados 250 7.5.2 Congresos y eventos 251 7.5.3 Forecasting 251 7.5.4 Administración de ventas 252 7.5.5 Concursos públicos 252 7.5.6 Atención al cliente 252 7.5.7 Formación 253 7.5.8 Business Intelligence 253 7.5.9 Comunity Manager 253 7.6 Personal de apoyo 254 8 Desarrollo de Fármacos 255 8.1 Entorno de la investigación 256 8.1.1 Importancia del medicamento en la sociedad 256 8.1.2 Etapas y coste del desarrollo de un medicamento 257 8.1.3 Inversión en I+D: EE.UU., Europa y España 261 8.1.4 Futuro de la I+D 265 8.2 Proceso de desarrollo de un fármaco 267 8.2.1 Identificación de un principio activo 267 8.2.2 Fase exploratoria y fase de definición 271 8.2.3 Fase preclínica 273 8.2.4 Desarrollo clínico 279 8.3 Agencias reguladoras del medicamento 301 9 Proceso Regulador 306 9.1 Introducción 307 9.2 Autorización y registro de los medicamentos 308 9.3 Solicitud de comercialización: El documento técnico común (CTD) 311

Máster en Marketing Farmacéutico

5

9.4 Solicitudes de comercialización para circunstancias específicas 318 9.4.1 Solicitudes bibliográficas 318 9.4.2 Medicamentos Genéricos 319 9.4.3 Medicamentos biológicos similares 320 9.4.4 Nuevas asociaciones de principios activos conocidos 320 9.4.5 Solicitudes de autorización con consentimiento expreso del titular de una autorización previa o de un expediente en trámite de registro 320 9.4.6 Otras solicitudes 321 9.5 Procedimiento nacional 322 9.6 Procedimiento centralizado 327 9.7 Procedimientos comunitarios: Reconocimiento mutuo y Procedimiento Descentralizado 335 9.8 Modificación de las condiciones de autorización 338 9.9 Proceso de fijación del precio máximo autorizado y de financiación con fondos públicos de las especialidades farmacéuticas de uso humano 343 ANEXO 1 349

Máster en Marketing Farmacéutico

6

1. Mercado Farmacéutico

Máster en Marketing Farmacéutico

7

1. EL MERCADO FARMACÉUTICO

1.1 Mercado mundial

1.1.1 Introducción

En la antigüedad, la práctica de la medicina y la farmacia funcionaron

generalmente unidas, en muchas ocasiones bajo la dirección de hombres y

mujeres que asistían a los enfermos mediante la práctica de ritos religiosos.

Esta asociación, medicina-fármacos-religión-fe, todavía se mantiene en

muchas sociedades. Las civilizaciones de la antigua India, China, el

Mediterráneo y Oriente Medio descubrieron y emplearon gran cantidad de

plantas medicinales y minerales. La especialización en el mundo de los

fármacos se comenzó a gestar en el siglo IX en Oriente Medio, extendiéndose

hacia Europa como alquimia que con el paso del tiempo evolucionó hacia la

química. En muchas ocasiones los médicos preparaban los medicamentos y los

prescribían. Los farmacéuticos, durante mucho tiempo, preparaban los

fármacos que prescribían los médicos y también los fabricaban en grandes

cantidades para su comercialización. Sin embargo, el estudio de los fármacos

no cobra vigencia como profesión independiente hasta el siglo XVII y la

distinción entre farmacéutico como fabricante de medicamentos y médico

como terapeuta no obtuvo la aceptación general hasta bien entrado el siglo

XIX.

La industria farmacéutica surgió a partir de toda una serie de actividades

relacionadas con la obtención de sustancias utilizadas en la medicina. En los

comienzos del XIX, los farmacéuticos, químicos y propietarios de herbolarios

Máster en Marketing Farmacéutico

8

obtenían partes secas de plantas recogidas localmente o traídas de otros

continentes. Estas últimas las obtenían de los “especieros”, que de forma

principal traían especias, y de forma secundaria comercializaban con otros

productos utilizados con fines medicinales, como la corteza de quina o el opio

de Persia. Los productos químicos sencillos los compraban a comerciantes

diversos. Farmacéuticos y químicos fabricaban, a partir de estas sustancias,

diferentes lociones, mezclas, extractos, pomadas, píldoras, etc.

El siglo XIX también deparó importantes avances en los procesos de síntesis

química. El primer fármaco sintético fue la acetofenidina, comercializada en

1885 como analgésico por Bayer (Alemania) con la marca Phenacetin (el

paracetamol se derivó posteriormente de este compuesto). El segundo

fármaco sintético importante fue el ácido acetil salicílico (1897),

comercializado con el nombre de Aspirina por Bayer.

En el siglo XX y comienzos del XXI se han desarrollado, fruto de la

investigación farmacéutica, miles de nuevos fármacos que han supuesto una

verdadera revolución en la práctica de la medicina. En paralelo se ha

desarrollado un gran mercado farmacéutico y una potente industria (una de

las más importantes en el mundo con aproximadamente medio millón de

empleados en la Unión Europea) que investiga, desarrolla, fabrica y

comercializa nuevos y cada vez más sofisticados medicamentos. En las últimas

décadas, gracias en gran parte a los nuevos fármacos, se han producido

importantes avances en el tratamiento de las infecciones, afecciones

cardíacas, cáncer, osteoporosis, diabetes, depresión, hipertensión o Sida.

El siglo XXI, llamado por los especialistas “El siglo de la Biotecnología”,

deparará grandes avances en la prevención y tratamiento de las

Máster en Marketing Farmacéutico

9

enfermedades basados en el desarrollo de la bioquímica, biología molecular,

inmunología, genética molecular e informática. De esta forma, veremos como

se consolidará la inmunoterapia, las nuevas tecnologías de liberación de

principios activos, la terapéutica quiral o la terapia génica. Sin duda, el

conocimiento completo del genoma humano ayudará a comprender causas

subyacentes de las enfermedades y a desarrollar fármacos más eficaces

(incluso a la medida de cada paciente), con menores efectos secundarios y

mayor probabilidad de curar totalmente enfermedades como la diabetes, Sida,

cáncer, Alzheimer, etc.

Todos estos avances derivan de una importante investigación. Por ello, no es

de extrañar que por cada nueva molécula que se llega al mercado se inviertan

en investigación unos 800 millones de Euros, cantidad que supone que

aproximadamente el 17% de las ventas de la industria farmacéutica se

invierten en investigación. Hay que destacar, que la producción de nuevos

descubrimientos terapéuticos oscila entre 30-50 por año (con tendencia a la

baja), siendo el tiempo de desarrollo de un fármaco entre 12 y 15 años. Se

estima que solo una de cada 10.000 moléculas llega a ser comercialmente

viable y que el 80% de nuevas moléculas no supera la Fase III de desarrollo.

La consecuencia de esto, desde un punto de vista económico, es el importante

aumento en el gasto de Investigación y Desarrollo (I+D) que acaba

repercutiendo en el precio final del medicamento, cada vez más elevado.

Estados Unidos se encuentra a la cabeza de las investigaciones farmacológicas

con el 45% de las moléculas estudiadas, seguida del Reino Unido con el 14%,

Suiza con el 9% y Alemania y Japón con el 7%.

Máster en Marketing Farmacéutico

10

Si comparamos la I+D farmacéutica con la del resto de los sectores,

tendremos que el 22% (121.000 mm de Euros en 2010) de la inversión total

proviene de la industria farmacéutica. Más de 60 de los 500 mayores

inversores en I+D de la UE son farmacéuticas. Entre los 20 primeras

compañías mundiales en inversión en I+D 7 son farmacéuticas.

En paralelo a los continuos avances en el sector, también se han desarrollado

problemas como el mal uso de medicamentos, su financiación por los

diferentes sistemas de salud (problema cada vez más grave en los países

desarrollados debido entre otros factores al envejecimiento de la población,

aumento de la demanda, exigencia social, precio de los fármacos y crisis

económica mundial que está llevando a todos los países a desarrollar estrictas

medidas de control del gasto farmacéutico), acceso a los medicamentos en los

países subdesarrollados o en vías de desarrollo, polarización de la

investigación-desarrollo-fabricación hacia los países más desarrollados y un

preocupante aumento de las falsificaciones de fármacos (se estima que el

10% de los fármacos en el mundo son falsos, menos del 1% en los países

desarrollados y más del 40% en el resto). Por último destacar también el

problema del incremento de la venta de fármacos falsos por internet, ya que

se estima que más del 60% de los fármacos vendidos por esta vía son falsos o

de calidad inferior.

En el horizonte de 2016 se estima que el Mercado Farmacéutico mundial

alcance 1,2 billones de Dólares (220.000 millones corresponderían a

genéricos) y son destacables los siguientes aspectos:

- Crecimiento muy lento del Mercado en países desarrollados.

- Crecimiento alto del Mercado en países emergentes.

Máster en Marketing Farmacéutico

11

- Incremento en el crecimiento e introducción de medicamentos genéricos

y disminución del crecimiento del mercado de marcas.

- Desarrollo de los productos de origen biotecnológico.

En los siguientes apartados desarrollaremos el estado actual de la industria y

los diferentes mercados farmacéuticos.

1.1.2 Ventas por zonas y países

Según el informe IMS correspondiente a las ventas farmacéuticas mundiales

en 2011, éstas experimentaron un crecimiento del 5,1% (en Dólares USA

constantes) y alcanzaron los 942 mil millones de Dólares en la suma de ventas

auditadas y no auditadas. Esta revisión incluye las ventas reales de

aproximadamente el 95% de los fármacos de prescripción y ciertos

preparados over-the-counter (OTC) en más de 80 países.

El crecimiento, que se considera bueno teniendo en cuenta la situación

económica en los mercados más importantes, el desarrollo de genéricos y la

disminución en el lanzamiento de nuevas moléculas. Un dato importante en el

mercado de Norteamérica y Europa (UE) es el aumento de ventas de

genéricos (EFG) debido, entre otros factores, a la expiración de patentes. El

volumen de consumo de EFG ha superado el 30% en Alemania, Canadá o

Reino Unido. En EE.UU (sumando los genéricos con marca) se llega al 78%

(2010).

En la siguiente tabla se expresan las ventas mundiales y evolución (%) en los

últimos años:

Máster en Marketing Farmacéutico

12

2000 01 02 03 04 05 06 07 08 09 10 11

Ventas

miles mm Dólares

421 472 515 562 611 656 702 752 800 858 896 942

Crecimiento

+/- %

+10 +12 +9 +9,1 +7,8 +7,4 +7 +7,1 +6,4 +7,3 +4,5 +5,1

* Se expresan ventas totales: auditadas + no auditadas (en Dólares USA constantes)

Fuente: adaptado de IMS 2012

Las ventas farmacéuticas mundiales actuales siguen muy polarizadas hacia los

países más desarrollados. La suma de las ventas de los mercados de

Norteamérica (EE.UU. y Canadá), Europa y Japón alcanzaron en 2011 el 76%

del total (aunque en 2010 este porcentaje fue del 79). Un hecho muy

destacable en 2011 ha sido la confirmación del fuerte crecimiento en ventas

(superior al 10%) que experimentaron mercados emergentes como China ,

India, Brasil, Corea del Sur, Méjico, Rusia o Turquía. Este grupo de países

contribuye con un 25% al crecimiento mundial del mercado.

Norteamérica continúa siendo la región líder en ventas con 346 mil millones de

Dólares (37% del total de ventas mundiales) y un crecimiento del 3%

(superior al +1,9% de 2010, pero inferior al registrado en 2003 + 11%, 2004

+7,8% ó 2009 +5,5%).

Europa sigue representando el segundo mercado mundial con ventas de 255

mil millones, crecimiento del 2,4% y una participación de mercado del 27%.

El tercer y amplio mercado es Asia (excluyendo Japón)+África+Oceanía, que

logra 163 mil millones con un buen crecimiento del 13,1% y cuota de mercado

del 17,3% (frente al 15% de 2010).

Máster en Marketing Farmacéutico

13

El cuarto mercado, Japón (incluyendo ventas hospitalarias), presenta un

crecimiento del 5,6% y ventas por valor de 115 mil millones.

Como última región aparece América Latina, que presenta un buen

crecimiento del 8,9% y ventas por valor de 63 mil millones de Dólares.

En la siguiente tabla representamos las ventas, % sobre ventas totales y

crecimiento de las diferentes regiones:

Mercado mundial Ventas 2011

miles mm $

% Ventas totales +/-% Crecimiento

Norteamérica 346 37 3

Europa 255 27 2,4

Japón 115 12 5,6

Asia+Africa+Oceanía 163 17 13,1

América Latina 63 7 8,9

TOTAL final

(auditadas+no auditad)

942 100 5,1

Fuente: adaptado de IMS 2012 (en Dólares USA constantes)

Los analistas esperan, de cara al año 2012, que el crecimiento del mercado se

sitúe en el 4%. Los mercados emergentes (Pharmerging) (China, Brasil, India,

Corea del Sur, Méjico, Turquía y Rusia) seguirán actuando como motor del

crecimiento con evoluciones conjuntas del 14-15%. En los mercados más

potentes (USA, Europa y Japón) se seguirá desacelerando el crecimiento. En

USA, en los seis primeros meses de 2012, el mercado ha crecido un 1%. En la

suma de los cinco primeros mercados más importantes de Europa, los seis

Máster en Marketing Farmacéutico

14

primeros meses del año presentan un decrecimiento del 1%. Japón, en el

mismo periodo, presenta un crecimiento del 4%.

Se estima que en 2020 el mercado mundial llegará a 1,3 billones de Dólares.

Este desarrollo será debido al aumento en la demanda de fármacos y de

tratamientos preventivos. La población crecerá a más de 7 mil millones de

habitantes. Una quinta parte del mercado se concentrará en el grupo de los

mayores países emergentes (E7): Brasil, China, India, Indonesia, Méjico, Rusia

y Turquía.

Según los datos de IMS World, en la siguiente tabla se muestran las ventas de

los principales países en 2011. España se sitúa en décimo lugar tras ser

superada por Reino Unido.

PAIS VENTAS miles mm $ Evolución +/- %**

EE.UU 231,5 +3

Japón 100,9 +0

Alemania 38,6 +3

China (hospitales) 40,4 +23

Francia 29,2 +0

Brasil 22,2 +18

Canadá 19,9 -1

Italia 16,1 -2

Reino Unido 14,2 +1

España 14 -6

Australia/Nueva Zelanda 11,6 +6

Méjico 8,2 +2

Venezuela 5,2 +36

Argentina 5 +28

** Evolución calculada a cambio de Dólar constante, excepto para Brasil y Argentina Fuente: IMS Health 2012

Máster en Marketing Farmacéutico

15

1.1.3 Ventas por clases terapéuticas

La clase de oncológicos se sitúa en primer lugar con 62.200 millones de

Dólares y un crecimiento del 5,5%.

La clase de Ap. Respiratorio ha subido a la segunda posición con 39.400 mm y

un crecimiento del 7,3 %, desbancando a los Reductores del colesterol y

triglicéridos que ha pasado a la cuarta posición.

En tercer lugar se ha situado la clase de Antidiabéticos con un excelente

crecimiento del 11,4% y un valor de 39.200 mm de Dólares.

En la siguiente tabla vemos las ventas mundiales en valores de las principales

clases terapéuticas en 2011.

Máster en Marketing Farmacéutico

16

Clase terapéutica Ventas 2011 miles mm $ Crecimiento +/-%

Oncológicos 62,2 +5,5

A. Repiratorio 39,4 +7,3

Antidiabéticos 39,2 +11,4

Reductores del colesterol 38,7 +3,7

Antiulcerosos 26,9 -6,4

ARA II 27,4 -0,7

Antipsicóticos 28,4 9,4

Agentes Autoinmunidad 24,4 14,1

Antidepresivos 20,4 -1,5

Antivirales HIV 17,4 9,5

Fuente: Adaptado de IMS 2012

La proyección para 2012 señala que los preparados Oncológicos seguirán

liderando el mercado con ventas que superarán ampliamente las de su más

inmediato seguidor. Parece que al finalizar el año la segunda posición pasará a

los Antidiabéticos orales.

1.1.4 Ventas mundiales de los principales fármacos

Lipitor (atorvastatina) ha sido de nuevo el medicamento más vendido en 2011

con 12.500 millones de Dólares pero con una evolución negativa del 3,3%.

Máster en Marketing Farmacéutico

17

En la siguiente tabla vemos las ventas mundiales de los 10 primeros fármacos:

Nombre Ventas 2011 miles mm $ Crecimiento +/-%

Lipitor (atorvastatina) 12,5 -3,3

Plavix (clopidogrel) 9,3 +3,7

Seretide/Advair

(salmeterol/fluticasona)

8,7 +0

Crestor (rosuvastatina) 8,0 +14,4

Nexium (esomeprazol) 7,9 -6,2

Seroquel (quetiapina) 7,6 +9,5

Humira (adalimumab) 7,3 +17,8

Enbrel (etanercept) 6,8 +6,7

Remicade (infliximab) 6,8 +8,7

Abilifyl (aripiprazol) 6,3 +14,3

Fuente: Adaptado de IMS 2012

En 2012 se esperan cambios en la clasificación vista, ya que, en noviembre de

2011 ha expirado la patente global de Lipitor y en 2012 la de Plavix y

Seroquel.

1.1.5 Mercado de Genéricos

El uso de genéricos (medicamentos con patente caducada) se inicia hace

menos de veinte años y, en los últimos, su introducción se ha visto acelerada

en numerosos países como una eficaz medida del control del gasto

farmacéutico.

Máster en Marketing Farmacéutico

18

El mercado mundial de genéricos en 2011 ha superado los 140.000 millones

de Dólares con crecimientos sostenidos en países como Francia, Alemania,

Rusia o España. Actualmente, el mercado de genéricos supera el 20% de

media de cuota de mercado en los doce principales países europeos.

Por regiones y en unidades, aproximadamente el 33% del mercado

corresponde a Estados Unidos, el 21% a Europa y el 17% a Asia-Pacífico.

En Estados Unidos, uno de los países donde la penetración de los genéricos es

mayor, el precio de los mismos se sitúa entre un 30 y un 80% por debajo de

las marcas. Su futuro parece prometedor ya que los productos que perdieron

su patente en 2009 y 2010 alcanzan 30.000 millones de Dólares. En este país,

cuatro de las cinco primeras compañías en número de unidades corresponden

a empresas de genéricos: Sandoz, Teva, Mylan y Watson.

Un dato interesante es el de la pronta caducidad de las primeras patentes

biotecnológicas. Aquí se abre otra puerta, la de los biogenéricos (productos

medicinales biológicos similares, según la nueva legislación Europea).

Determinadas empresas de genéricos, pese a las dudas sobre su rentabilidad y

las dificultades regulatorias, están invirtiendo grandes sumas de cara a la

introducción en este nuevo mercado. Entre las compañías que están

trabajando en el desarrollo de biogenéricos se encuentran, Sandoz, Teva,

Pliva, Gene Mediz, Ratiopharm y otros. El primer fármaco biogenérico en

Europa fue aprobado en 2006 y se trata de una somatotropina recombinante

(Ommitrope, Sandoz). Este mismo fármaco también ha sido el primer

biosimilar o biogenérico aprobado en Estados Unidos.

Máster en Marketing Farmacéutico

19

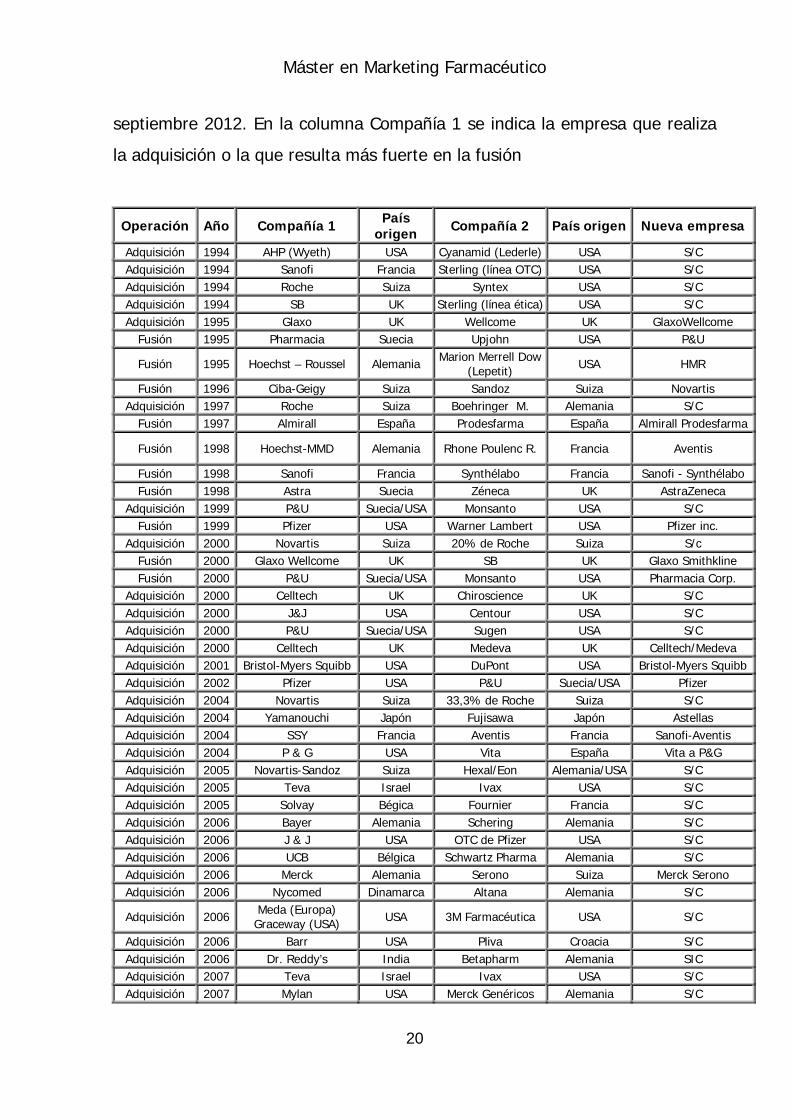

1.1.6 Principales empresas farmacéuticas en el mundo. Fusiones.

En los últimos años el mercado farmacéutico mundial se ha visto caracterizado

por fusiones de distinta envergadura, produciéndose progresivamente una

concentración de las grandes compañías.

La clasificación de los principales laboratorios a nivel mundial (2011) por

volmen de ventas (entre paréntesis se indica la evolución +/-%):

Compañía Posición Ventas 2011 miles mm Dólares

Pfizer 1 56,4 (+1,4)

Novartis 2 51,6 (+10,3)

Merck 3 40,1 (+4,1)

Sanofi 4 39,5 (+10)

AstraZeneca (AZN) 5 37 (+4,2)

Roche 6 34,9 (+6,7)

Glaxo SmithKline (GSK) 7 34,5 (+2,4)

Johnson & Johnson. 8 27,7 (+3,4)

Abbott 9 25,9 (+8,8)

Teva 10 23,9 (-2,4)

TOTAL 10 primeras - 371,5 (+5,7)

Fuente: Adaptado de IMS Health 2012

Pfizer sigue liderando el mercado mundial pero cada vez más amenazado por

Novartis. Teva se convierte en la primera compañía de genéricos que entra en

el TOP 10 mundial.

En el siguiente cuadro representamos las fusiones y adquisiciones más

importantes ocurridas en el mercado internacional y nacional entre 1994 y

Máster en Marketing Farmacéutico

20

septiembre 2012. En la columna Compañía 1 se indica la empresa que realiza

la adquisición o la que resulta más fuerte en la fusión

Operación Año Compañía 1 País origen Compañía 2 País origen Nueva empresa

Adquisición 1994 AHP (Wyeth) USA Cyanamid (Lederle) USA S/C Adquisición 1994 Sanofi Francia Sterling (línea OTC) USA S/C Adquisición 1994 Roche Suiza Syntex USA S/C Adquisición 1994 SB UK Sterling (línea ética) USA S/C Adquisición 1995 Glaxo UK Wellcome UK GlaxoWellcome

Fusión 1995 Pharmacia Suecia Upjohn USA P&U

Fusión 1995 Hoechst – Roussel Alemania Marion Merrell Dow (Lepetit) USA HMR

Fusión 1996 Ciba-Geigy Suiza Sandoz Suiza Novartis Adquisición 1997 Roche Suiza Boehringer M. Alemania S/C

Fusión 1997 Almirall España Prodesfarma España Almirall Prodesfarma

Fusión 1998 Hoechst-MMD Alemania Rhone Poulenc R. Francia Aventis

Fusión 1998 Sanofi Francia Synthélabo Francia Sanofi - Synthélabo Fusión 1998 Astra Suecia Zéneca UK AstraZeneca

Adquisición 1999 P&U Suecia/USA Monsanto USA S/C Fusión 1999 Pfizer USA Warner Lambert USA Pfizer inc.

Adquisición 2000 Novartis Suiza 20% de Roche Suiza S/c Fusión 2000 Glaxo Wellcome UK SB UK Glaxo Smithkline Fusión 2000 P&U Suecia/USA Monsanto USA Pharmacia Corp.

Adquisición 2000 Celltech UK Chiroscience UK S/C Adquisición 2000 J&J USA Centour USA S/C Adquisición 2000 P&U Suecia/USA Sugen USA S/C Adquisición 2000 Celltech UK Medeva UK Celltech/Medeva Adquisición 2001 Bristol-Myers Squibb USA DuPont USA Bristol-Myers SquibbAdquisición 2002 Pfizer USA P&U Suecia/USA Pfizer Adquisición 2004 Novartis Suiza 33,3% de Roche Suiza S/C Adquisición 2004 Yamanouchi Japón Fujisawa Japón Astellas Adquisición 2004 SSY Francia Aventis Francia Sanofi-Aventis Adquisición 2004 P & G USA Vita España Vita a P&G Adquisición 2005 Novartis-Sandoz Suiza Hexal/Eon Alemania/USA S/C Adquisición 2005 Teva Israel Ivax USA S/C Adquisición 2005 Solvay Bégica Fournier Francia S/C Adquisición 2006 Bayer Alemania Schering Alemania S/C Adquisición 2006 J & J USA OTC de Pfizer USA S/C Adquisición 2006 UCB Bélgica Schwartz Pharma Alemania S/C Adquisición 2006 Merck Alemania Serono Suiza Merck Serono Adquisición 2006 Nycomed Dinamarca Altana Alemania S/C

Adquisición 2006 Meda (Europa) Graceway (USA) USA 3M Farmacéutica USA S/C

Adquisición 2006 Barr USA Pliva Croacia S/C Adquisición 2006 Dr. Reddy’s India Betapharm Alemania SIC Adquisición 2007 Teva Israel Ivax USA S/C Adquisición 2007 Mylan USA Merck Genéricos Alemania S/C

Máster en Marketing Farmacéutico

21

Adquisición 2007 Schering Plough USA Organon Holanda S/C Adquisición 2007 GSK UK Reliant USA S/C Adquisición 2007 Ferrer España Gelos España S/C Adquisición 2007 Roche Suiza Ventana USA S/C Adquisición 2007 Rottapharm Italia Madaus Alemania S/C Adquisición 2007 Abbott USA Kos USA S/C Adquisición 2007 AstraZeneca UK MedInmune UK S/C Adquisición 2007 Shire UK New River USA S/C Adquisición 2007 Apotex Canadá Lareq España S/C Adquisición 2008 Teva Israel Barr USA S/C

Adquisición 2008 Teva Israel Bentley (Belmac,

Davur y Rimafar en España)

USA S/C

Adquisición 2008 Daiichi Sankyo Japón Ranbaxy India S/C Adquisición 2008 Eisai Japón MGI USA S/C

Adquisición 2008 Roche Suiza Piramed (44% restante) UK S/C

Adquisición 2008 Roche Suiza Genentech USA S/C Adquisición 2008 Roche Suiza Mirus USA S/C

Adquisición 2008 Roche Suiza Chugai (incrementa participación hasta

el 59,9%) Japón S/C

Adquisición 2008 Takeda Japón Millenium USA S/C Adquisición 2008 Meda Suecia Valeant Suecia S/C Adquisición 2008 Amgen USA Abgenix USA S/C Adquisición 2008 Kirin Japón Kiowa Hakko Japón S/C Adquisición 2008 S-A Francia Zentiva R.Checa S/C Adquisición 2008 King USA Alpharma USA S/C Adquisición 2009 J&J USA 18,4% Elan Irlanda S/C Adquisición 2009 BMS USA Medarex USA S/C Adquisición 2009 Watson USA Arrow Australia S/C Adquisición 2009 Endo USA Indevus USA S/C Adquisición 2009 Gilead USA CV Therapeutics USA S/C Adquisición 2009 Lundbeck Dinamarca Ovation USA S/C Adquisición 2009 Merck USA Schering Plough USA S/C Adquisición 2009 GSK UK Stiefel USA S/C Adquisición 2009 Pfizer USA Wyeth USA S/C Adquisición 2009 Lilly USA IMClone USA S/C Adquisición 2009 Wyeth USA Crucell Alemania S/C Adquisición 2009 Warner Chilcott Irlanda J&J (Farma) USA S/C Adquisición 2009 Novartis Suiza Ebewe Austria S/C Adquisición 2009 Dainippon Sumitomo Japón Sepracor USA S/C Adquisición 2009 Abbott USA Solvay Bélgica S/C Adquisición 2010 Astellas Japón Osi USA S/C Adquisición 2010 S-A Suiza Chattem USA S/CAdquisición 2010 Grifols España Talecris USA S/CAdquisición 2010 Teva Israel Ratiopharm Alemania S/CAdquisición 2010 Aspen Sudáfrica Sigma Pharmac Australia S/C Adquisición 2010 Novartis Suiza Alcon USA S/CAdquisición 2010 Grupo Telecris España Pérez Giménez España S/CAdquisición 2010 Pfizer USA King USA S/C

Máster en Marketing Farmacéutico

22

Adquisición 2011 Sanofi-Aventis Francia Genzyme USA S/C Adquisición 2011 BMS USA Zymogenetics USA S/C Adquisición 2011 Shire UK Movetis Bélgica S/C Adquisición 2011 Kyowa Hakko kirin Japón Prostrakan UK S/C Adquisición 2011 MSD USA Inspire USA S/C Adquisición 2011 Takeda Japón Nycomed Suiza S/C Adquisición 2011 Teva Israel Taiyo Japón S/C Adquisición 2011 Abbott USA Piramal India S/C Adquisición 2011 Teva Israel Cephalon USA S/C

Fusión 2011 Axcan USA Eurand USA Aptalis Joint Venture 2011 TEVA (OTC) Israel P&G (OTC) USA JV (OTC) Adquisición 2011 Menarini Italia Invida Singapur s/c Adquisición 2011 Vifor Suiza Uriach prescripción España s/c Adquisición 2011 Alexion USA Enobia USA s/c Adquisición 2011 Gilead USA Pharmasset USA s/c Adquisición 2012 Watson USA Actavis Suiza s/c Adquisición 2012 Novartis (Sandoz) Suiza Fougera Suiza s/c Adquisición 2012 GSK UK HGS USA s/c Adquisición 2012 BMS USA Inhibitex USA s/c Adquisición 2012 AZN UK Ardea USA s/c Adquisición 2012 BMS USA Amylin USA s/c Adquisición 2012 Valeant USA Medicis USA s/c

Joint Venture 2012 Pfizer (genéricos) USA Hisun China Hisun-Pfizer s/c: sin cambio en la denominación del laboratorio resultante.

Fuente: Adaptado Revista PM-Farma, El Global y Elaboración propia 2012

1.1.7 Compañías farmacéuticas de genéricos

Como ya hemos visto en la tabla anterior, el sector de genéricos tampoco

escapa a la tendencia de concentración. En 2006 Ranbaxy adquirió diversas

compañías, como las divisiones de genéricos de GSK en Italia y España

(Mundogen). En 2007 Mylan adquirió la Div de Genéricos de Merck. En 2008,

Ranbaxy fue comprado por Daiichi Sankyo, Teva adquirió Barr y S-A compró

la checa Zentiva. En 2009 Novartis adquirió Ebewe (empresa de genéricos

inyectables) y Watson se hizo con Arrow. En 2010 la adquisición principal fue

la realizada por Teva (Israel) que se hizo con la alemana Ratiopharm.

Máster en Marketing Farmacéutico

23

En 2011, los principales laboratorios por ventas mundiales de genéricos han

sido: Teva, Sandoz (Novartis) y Mylan.

En 2012, tras la compra de Actavis, Watson ha pasado a ser la tercera

compañía. Este mismo año también se ha producido el acuerdo de joint

venture entre Pfizer y la compañía Hisun de China.

1.1.8 Compañías farmacéuticas biotecnológicas

Las empresas farmacéuticas biotecnológicas, en las que están depositas

grandes esperanzas en el desarrollo de nuevos fármacos, tampoco han

escapado a la ola de adquisiciones y fusiones. La primera se fundó en 1976

(Genentech) y desde entonces ha habido muchos movimientos. El primer

fármaco de este origen se aprobó en 1982 (insulina de origen recombinante).

Se estima que el 50% de los fármacos futuros se originaran a partir de la

biotecnología.

Estas son algunas de las diferencias entre los fármacos de origen convencional

y los de origen biotecnológico (El Correo Farmacéutico, octubre 2011):

Convencionales:

- Generalmente se elaboran mediante la combinación de sustancias

químicas.

- Son en su mayoría moléculas pequeñas relativamente simples y que

se suelen administrar por vía oral.

- Pasan por aproximadamente 50 pruebas de monitorización

farmacológica y de calidad.

Máster en Marketing Farmacéutico

24

- Son sencillos de reproducir ya que están formulados a partir de

moléculas relativamente simples.

Biotecnológicos:

- Simulan las que produce el cuerpo humano (enzimas, insulina,

anticuerpos…).

- Se “crían” en células vivas de un biorreactor y después se depuran.

Normalmente se administran de forma inyectada o intravenosa.

- Debido a su complejidad son necesarias más pruebas de

monitorización y calidad, aproximadamente 250.

- Es difícil reproducir una copia ya que la sustancia inicial es única y su

elaboración es compleja.

Según fuentes de Pfizer, una industria farmacéutica debería desarrollar entre

2,5 y 3 nuevos fármacos cada año para mantener sus expectativas de

negocio, sin embargo, la tasa actual es de 1,5 por lo que la tendencia del

sector es aprovechar el alto índice de productividad de las empresas

biotecnológicas.

El auge de estas industrias queda patente al analizar el número de nuevos

fármacos aprobados en EE.UU. En este apartado, el sector farmacéutico

tradicional solo consiguió crecer entre el 1 y el 2% anual durante la década de

los 90, mientras que el aumento medio en I+D osciló entre el 10 y el 15%

anuales.

Con este panorama es lógica la adquisición de Scios por parte de Jhonson &

Jhonson, que tras pagar 2.400 millones de Dólares, ha obtenido un eficaz

medicamento para el tratamiento de la insuficiencia cardíaca congestiva, así

Máster en Marketing Farmacéutico

25

como un prometedor antiartrítico. Pfizer pagó 400 millones de Dólares a

finales de 2002 a Neurocrine Biosciencies por la patente de Indiplon, un

fármaco en fase experimental para el tratamiento del insomnio.

Recientemente, la estadounidense Idec Pharmaceuticals y Biogen se han

fusionado en la segunda operación de mayor envergadura en el mercado de la

biotecnología desde que Amgen comprara Inmmunex por 10.000 millones de

Dólares en 2002. En el caso de Idec, sus tratamientos contra el cáncer

generaron ventas por valor de 400 millones de Dólares en 2002, mientras que

los fármacos de Biogen contra la esclerosis múltiple y la hepatitis, entre otras

enfermedades, obtuvieron unas ventas de 1.100 millones de Dólares. En 2003

se produjo la compra de la británica Powderject por la estadounidense Chiron.

A finales de 2003 Pfizer adquirió por 1.300 millones de Dólares la

biotecnológica Esperion Therapeutics (especializada en colesterol). En 2004, la

mayor adquisición en biotecnología fue la compra de Celltech por parte de la

belga UCB. Este último laboratorio ha adquirido en 2005 la biotecnológica

Vicuron por 1.900 mm de Dólares en intercambio de acciones. También en

2005, GSK adqurió la canadiense ID Biomedical por 1.147 mm de Euros. Este

mismo año, Novartis se hizo el 20% de Alnylam Pharma y Amgen compró

Abgenix. En 2006 Merck entró en negociaciones para la compra de Glyco Fi y

Abmarix, Biogen adquirió Fumapharma y Novartis la mayoría del accionariado

de Neu Tec. En 2007, Biogen compró la también estadounidense Syntonix.

También en 2007, Golead Sciences (una de las mayores biotecnológicas) se

hizo con su rival Myogen (especialista en medicamentos para afecciones

cardíacas y pulmonares). En 2009 hay que destacar la operación por la que

Lilly adquirió Imclon por la cifra de 4.780 mm Euros y la de Amgen

adquiriendo Abgenix por la cuantía de 1.800 mm Euros. En 2010, Sanofi

Aventis se ha hecho con Targecen (especialista en anticancerígenos), Celgene

ha comprado Abraxis por 2.365 mm de Euros con lo que prentende

Máster en Marketing Farmacéutico

26

convertirse en el líder mundial de tratamientos oncológicos. A finales de

setiembre de 2010 LabCorp ha adquirido Genzyme Genetics y también se hizo

pública la intención de BMS de adquirir Zymogenetics por 815 mm de Dólares

(compra concretada en 2011). En 2011, Sanofi adquirió Genzyme y en 2012

BMS adquirió Inhibitex. Estos no son más que algunos de los más importantes

movimientos ocurridos en los últimos años.

Los productos de origen biotecnológico facturaron en 2010 la cifra de 84.600

millones de Dólares.

Dentro de las empresas biotecnológicas, las principales empresas por orden de

facturación (2010) son las siguientes:

Roche (Suiza): 29.580 (-3%)

Amgen (USA): 15.053 millones Dólares (+3%)

Gylead (USA): 7.949 (+13%)

Biogen (USA): 4.716 mm (+7,7%)

(Fuente: Anuario Sepromark 2012)

En cuanto a España, según los datos de ASEBIO, la mayoría de los desarrollos

preclínicos y clínicos que se están llevando a cabo corresponden al área

oncológica (41%) y neurociencias (19%). En empresas destaca Zeltia

(Pharmamar) con su producto estrella Yondelis que ya ha obtenido la

aprobación por parte de la EMEA para el tratamiento del sarcoma de tejidos

blandos y cáncer de ovario. Se estima que unas 250 empresas biotecnológicas

trabajan en España en el área de la salud.

Máster en Marketing Farmacéutico

27

1.1.9 Nuevos principios activos lanzados en el mundo

En los últimos años ha disminuido el número de nuevos medicamentos

aprobados en el mundo, aunque ha aumentado el grado de innovación en el

mercado. Hay que destacar el aumento de autorizaciones en el área de

oncología y enfermedades raras.

En la siguiente tabla veremos la evolución en el lanzamiento de nuevos

principios activos en el periodo 2000-2010.

Año Total

2000 41

2001 37

2002 37

2003 38

2004 30

2005 34

2006 34

2007 27

2008 27

2009 30

2010 27

Fuente: Correo Farmacéutico 2011 y elaboración propia

Máster en Marketing Farmacéutico

28

1.2 Mercado Nacional

1.2.1 Introducción

Aproximadamente el 9,5% del PIB se dedica a Sanidad. De este porcentaje,

aproximadamente el 18,9% (1,8% del PIB) se dedica a medicamentos (Fuente

OECD Health Data 2011). Según los presupuestos de las CC.AA.

correspondientes a 2012, el porcentaje del gasto en medicamentos sobre el

total del gasto en Sanidad será del 17,6%.

La industria farmacéutica establecida en España invirtió en 2011 la cifra de

974 millones de Euros en I+D y se sitúa en novena posición del ranking

europeo. Esta cantidad representa el 18% de toda la I+D que realiza la

industria española.

En el ranking de las 1000 primeras empresas mundiales que más invierten en

investigación figuran las farmacéuticas Almirall y Zeltia.

En 2011, los laboratorios Pfizer (sin incluir las ventas de Pharmacia y Parke

Davis), MSD, Novartis, GSK y Sanofi encabezaron el ranking de ventas por

empresas en el Mercado Total español (sin incluir el mercado hospitalario). Las

cinco primeras empresas del ranking nacional consiguieron un cuota de

mercado conjunta en valor del 24,2%

En el periodo 1994-2002, el mercado farmacéutico español, ha presentado

crecimientos medios anuales del 10,8%. En 2003 alcanzó el 12%. La

incorporación de duras medidas encaminadas a la contención del gasto

farmacéutico (por ejemplo, rebaja de precios y desarrollo del sistema de

Máster en Marketing Farmacéutico

29

precios de referencia), ha hecho que el mercado total se quede en un

crecimiento del 7% en 2004 y baje hasta el 5,8% en 2005, 6,2% en 2006,

8,3% en 2007, 4,4% en 2008 y 3,8% en 2009 y, por primera vez, una

evolución negativa en 2010 del -0,2%. En 2011 se confirmó este dato con un

decrecimiento del 5,6%.

El Mercado Total alcanzó en 2011 unas ventas de 10.161 mm de Euros,

mientras que el de prescripción se quedó en 9.806.

El Mercado Total Absoluto farmacéutico (que incluye las ventas hospitalarias)

alcanzó en 2011 la cifra de 16.101 millones de Euros (-2,5%) (recordamos que

estos datos están en PVL).

En cuanto a la parte del mercado financiada por el SNS, ha presentado en

2010 una evolución del -8,8% (11.135 mm Euros). En unidades, el crecimiento

fue del 1,6%. Estos resultados vienen determinados por la suma de diversos

factores, entre los que destaca la universalización de la cobertura

farmacéutica, el aumento de la población, el envejecimiento de la misma y

las medidas de control del gasto farmacéutico (bajada de precios, precios de

referencia, devolución del sector farmacéutico al SNS de un porcentaje de sus

ventas…).

Respecto a los medicamentos genéricos, sus ventas van siendo cada vez más

significativas. Su crecimiento sigue en progresión alcanzando en 2011 un valor

de 1.176 mm de Euros (+40,2%) y 341 mm de unidades (+36,5%).

Máster en Marketing Farmacéutico

30

En un contexto caracterizado por la aplicación de medidas para la contención

del gasto público en medicamentos, es de esperar que continúe el desarrollo

del mercado de genéricos y que se incremente la prescripción por principio

activo. Las previsiones de evolución del mercado total apuntan a corto y

medio plazo hacia la evolución negativa del mercado financiado y a un

aumento de las oportunidades en el mercado OTC.

En cuanto a las empresas farmacéuticas, de cara a los próximos años las

previsiones apuntan a que continúe el proceso de concentración sectorial, a la

vez que serán cada vez más frecuentes los acuerdos de colaboración entre

empresas del sector.

En la evolución de las enfermedades, se prevé (en el espacio de los próximos

5-10 años) un aumento de las cardiovasculares, neurodegenerativas,

psiquiátricas, oncológicas y reumáticas. También se pronostican importantes

avances en el tratamiento del Cáncer, Diabetes, Sida, y Alzheimer.

Máster en Marketing Farmacéutico

31

1.2.2 Nuevos principios activos lanzados en España

En la siguiente tabla podemos los nuevos principios activos comercializados

entre 2000 y 2010:

AÑO Innovadores No Innovadores TOTAL

2000 16 10 26

2001 23 3 26

2002 25 12 37

2003 19 14 33

2004 12 7 19

2005 19 8 27

2006 15 3 18

2007 28 4 32

2008 17 13 30

2009 24 1 25

2010 17 1 18

Fuente: Panorama Actual del Medicamento y elaboración propia 2011

Actualmente existen en España alrededor de 2.000 principios activos formando

parte de alguno de los 15.500 medicamentos comercializados (más de 30.000

formatos).

Máster en Marketing Farmacéutico

32

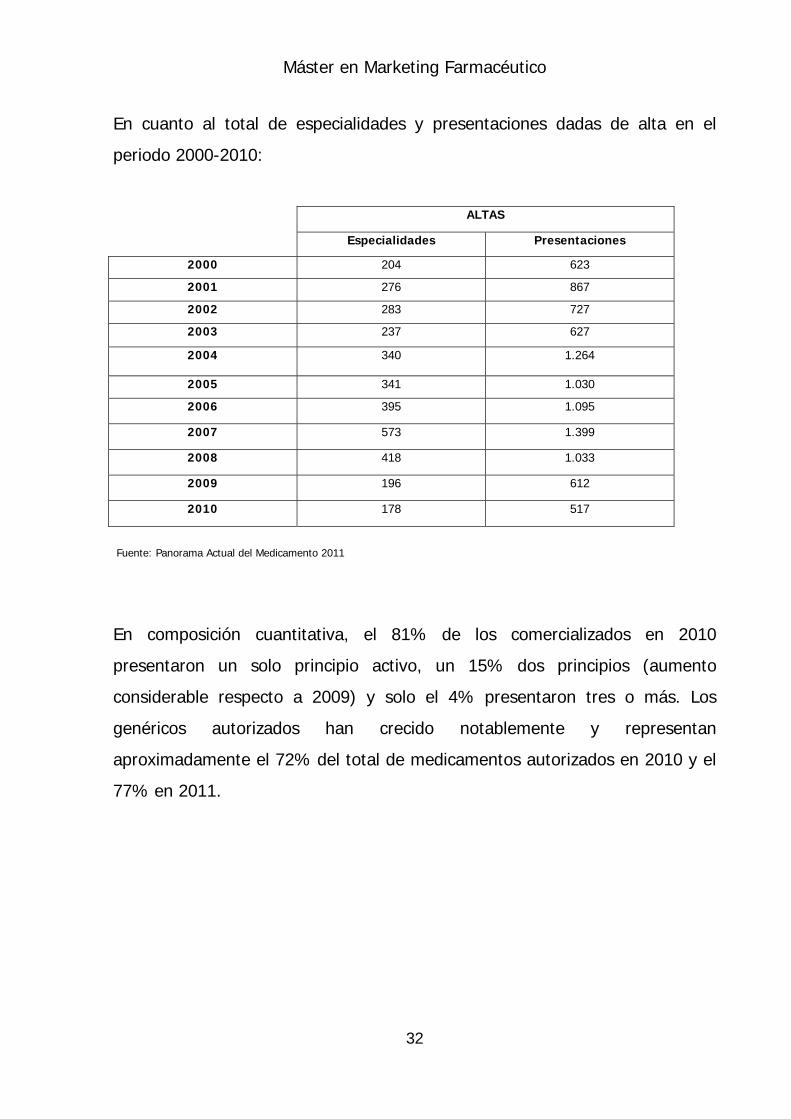

En cuanto al total de especialidades y presentaciones dadas de alta en el

periodo 2000-2010:

ALTAS

Especialidades Presentaciones

2000 204 623

2001 276 867

2002 283 727

2003 237 627

2004 340 1.264

2005 341 1.030

2006 395 1.095

2007 573 1.399

2008 418 1.033

2009 196 612

2010 178 517

Fuente: Panorama Actual del Medicamento 2011

En composición cuantitativa, el 81% de los comercializados en 2010

presentaron un solo principio activo, un 15% dos principios (aumento

considerable respecto a 2009) y solo el 4% presentaron tres o más. Los

genéricos autorizados han crecido notablemente y representan

aproximadamente el 72% del total de medicamentos autorizados en 2010 y el

77% en 2011.

Máster en Marketing Farmacéutico

33

1.2.3 Tipos de Mercado Farmacéutico en función de su estatus

Analizaremos el mercado español segmentando por tipos de mercado:

- Mercado Total.

Incluye, a precio de venta de laboratorio (PVL), todos los medicamentos no

hospitalarios (financiados o excluidos de financiación por el SNS):

prescripción + “semiéticos” (se pueden vender sin receta médica, pero no

se puede hacer publicidad de ellas al consumidor) + los medicamentos

publicitarios (antiguas EFP).

Cuantifica las salidas de almacén a farmacias y las compras de farmacias a

laboratorios en la totalidad del país.

No se incluyen otros canales como ventas directas del laboratorio a:

hospitales, sanatorios, clínicas, botiquines de empresa, residencias de la

Seguridad Social, Dirección General de Sanidad, farmacias militares,

botiquines de las Fuerzas Armadas, etc.

No se incluyen las muestras gratuitas, ni las exportaciones.

- Mercado Total Absoluto.

Suma del Mercado Total + Mercado Hospitalario. Expresado a PVL.

Máster en Marketing Farmacéutico

34

- Mercado de Prescripción.

Incluye, a PVL, medicamentos de prescripción (con receta médica, pública

o privada)+”semiéticos”. Sería el mercado obtenido al restar del Mercado

Total las ventas de medicamentos publicitarios. En un submercado del

Total, ya que sus ventas están incluidas en el mismo.

Todas las acotaciones son las mismas que las citadas para el Mercado

Total.

- Mercado de Genéricos.

Incluye tan solo los medicamentos genéricos. Sus ventas (a PVL) están

incluidas en el Mercado Total y en el de Prescripción. Es un submercado de

los mismos.

Todas las acotaciones son las mismas que las citadas para el Mercado

Total.

- Mercado SNS.

Cuantifica la parte financiada por el SNS (no incluye el consumo de

hospitales). Estas ventas no vienen expresadas en PVL, sino que

representan el dinero que paga el Estado (incluyendo la parte del precio

que es para el laboratorio (PVL), la parte que es para el mayorista y la

parte de la farmacia, y descontando el aporte de los usuarios, farmacias y

laboratorios farmacéuticos). Las ventas no son coincidentes con la de IMS,

ya que los datos de éste son en PVL y el punto de cuantificación también

Máster en Marketing Farmacéutico

35

varía. Como ya sabemos, IMS cuantifica la salida de mayorista a farmacia y

las ventas de laboratorio a farmacia. El SNS cuantifica las recetas

facturadas por las farmacias al Estado.

- Mercado Hospitalario.

Incluye las compras de medicamentos realizadas por Hospitales a

laboratorios, mayoristas y farmacias. La compra directa al laboratorio suele

ser la mayoritaria con el 91%. Es un mercado que está fuera de la

cuantificación presentada por IMS en su informe El Mercado Farmacéutico.

Se pueden utilizar datos valorados a PVL, o datos aportados por Sociedades

Médicas o por el Ministerio de Sanidad (que se expresarán como gasto

farmacéutico y valorado según el coste que supone al Estado).

- Mercado Medicamentos Publicitarios y Parafarmacia.

Incluye las ventas de medicamentos sin receta de los que se puede realizar

publicidad directa al consumidor (publicitarios). Estos medicamentos, junto

con los denominados “semiéticos” (se dispensan sin receta pero no se

puede hacer publicidad dirigida al consumidor), forman el grupo de los

medicamentos OTC (dispensables sin receta médica).

Los publicitarios están incluidos dentro del Mercado Total (sería un

submercado del mismo) y las valoraremos a PVL.

El mercado de Parafarmacia cuantifica otro tipo de productos (no

medicamentos) que se comercializan en las farmacias.

Máster en Marketing Farmacéutico

36

1.2.3.1 Mercado Total en España

En la siguiente tabla representamos las ventas del Mercado Total en valor para

el periodo 2000-2011:

AÑO 1 Valores mm Euros Evolución +/-%

2000 5.728 92001 6.347 11 2002 6.934 10 2003 7.744 12 2004 8.281 6,9 2005 8.712 5,8 2006 9.259 6,2 2007 10.019 8,3 2008 10.459 4,4 2009 10.852 3,8 2010 10.771 -0,2 2011 10.161 -5,6

Fuente: Adaptado de IMS 2012

En unidades (2000-2011):

AÑO Unidades mm Evolución +/-%

2000 1.045 1,7

2001 1.062 2

2002 1.078 2

2003 1.118 4

2004 1.152 3

2005 1.163 1,8

2006 1.171 0,7

2007 1.272 8,7

2008 1.276 0,3

2009 1.292 1,5

2010 1.292 0,3

2011 1.321 2,3

Fuente: Adaptado de IMS 2012

Máster en Marketing Farmacéutico

37

Por primera, vez el Mercado total presentó una evolución negativa en valor en

2010 y se ha vuelto a repetir en 2011 (-5,6%). En 2012 se confirma la

tendencia y se acentúa al entrar en vigor el nuevo sistema de copago (julio).

La desfinanciación de un grupo de fármacos (entrada en vigor en agosto

2012) también supondrá un descenso en el consumo de la mayoría de ellos.

Los resultados de julio 2012 en valor: -16,1% en el mes, -7,6% en el

acumulado y -7,9% en el Tam. Los resultados de julio en unidades: -11,6% en

el mes, -1,5% en el acumulado y -1% en el Tam.

El comportamiento de los genéricos es mucho más positivo que el de otros

medicamentos de prescripción: +22,6% en unidades y +27,9% en valor

(Tam), frente al -6,5% en unidades y -11,9% en valor (Tam).

Las ventas de las principales clases terapéuticas en 2011 del Mercado Total:

2 CLASE Valores mm Euros % Mercado Total Evol +/-% Unidades mm

MERCADO TOTAL 10.161 100 -5,6 1.321

Sistema Nervioso Central 2.320 22,8 -2 294

Aparato Cardiovascular 1.876 18,5 -14 246

Ap. Digestivo y Metabol. 1.438 14,2 +0 211

Aparato Respiratorio 1.110 10,9 +1 136

Produc. Genito Urinarios 719 7,1 -2 56

Fuente: Adaptado de IMS 2012

Estas cinco primeras Clases acaparan el 693% del Mercado Total.

Máster en Marketing Farmacéutico

38

Las ventas en valor de los 5 primeros preparados en 2011 del Mercado Total:

PREPARADO LABORATORIO ORDEN Valores mm Euros Evolución +/-%

TOTAL - - 10.161 -5,6

Lyrica Pfizer 1 145 15,4

Spiriva BI 2 141 5,1

Seretide GSK 3 132 -2,1

Risperdal Consta J-C 4 113 5,4

Lantus Sanofi 5 113 11,4

Fuente: Adaptado de IMS 2012

Zyprexa (Lilly), que ocupaba la primera posición en 2010, ha desaparecido de

las primeras posiciones y su puesto lo ha ocupado Lyrica

Por molécula en valor (2011) (suma de los productos en los que la molécula

participa en su composición): hidroclorotiazida, fluticasona, salmeterol y

valsartan. Todas ellas con evolución negativa en sus valores.

Las ventas en unidades de los 5 primeros preparados en 2011 del Mercado

Total:

PREPARADO LABORATORIO ORDEN Unidades mm Evolución +/- %

TOTAL - - 1.321 2,2

Adiro 100 Bayer 1 18 3,3

Nolotil Boehringer I. 2 12,1 -11,9

3 Paracetamol

K

Kern 3 9,4 +19,1

4 Augmentine GSK 3 8,8 -7,2

Voltaren Emulg Novartis 4 8,9 -1,1

Fuente: Adaptado de IMS 2012

Máster en Marketing Farmacéutico

39

Lo más destacable es el ascenso de Paracetamol Kern a la tercera posición

desde la octava que ocupaba en 2010.

Por moléculas, las más vendidas en unidades: paracetamol, omeprazol,

ibuprofeno, ac. acetilsalicílico e hidroclorotiazida.

Las ventas en valor de los 5 primeros laboratorios en 2011 del Mercado Total:

LABORATORIO ORDEN Valores mm

Euros

% Mercado Total Evolución +/- %

TOTAL 10.161 100 -5,6

Pfizer 1 566 5,6 -12,5

MSD 2 521 5,1 -9,7

Novartis 3 499 4,9 -13,2

GSK 4 442 4,3 -13,4

Sanofi 5 432 4,3 -21,6

Fuente: Adaptado de IMS 2021 * En las ventas de Pfizer no se incluyen las de Pharmacia y Parke Davis.

Las ventas de estos cinco laboratorios suponen el 24,2% del mercado.

Máster en Marketing Farmacéutico

40

1.2.3.2 Mercado de Prescripción en España

Ventas en valor del Mercado de prescripción en el periodo 2000-2011:

AÑO Valores mm Euros Evolución %2000 5.413 92001 6.028 11 2002 6.622 10 2003 7.416 12 2004 7.949 7,2 2005 8.365 6 2006 8.924 6,7 2007 9.635 8,1 2008 10.110 5 2009 10.505 3,9 2010 10.421 -0,2 2011 9.806 -5,9

Fuente: Adaptado de IMS 2012

En unidades (2000-2011):

AÑO Unidades mm Evolución %

2000 892,3 2,9

2001 917,5 3

2002 945 3

2003 987,5 4.5

2004 1.027 4

2005 1.041 2

2006 1.061 1,9

2007 1.151 8,6

2008 1.170 1,7

2009 1.196 2,3

2010 1.200 0,8

2011 1.239 2,6

Fuente: Adaptado de IMS 2012

Máster en Marketing Farmacéutico

41

En el Tam de mayo 2011, el mercado de prescripción presenta una evolución

del -7,9% en valor y del -1% en unidades.

Las ventas en valor de los 5 primeros preparados del Mercado de Prescripción

en 2011:

PREPARADO LABORATORIO ORDEN Valores mm Euros Evolución +/-%

TOTAL - - 10.161 -5,6

Lyrica Pfizer 1 145 15,4

Spiriva BI 2 141 5,1

Seretide GSK 3 132 -2,1

Risperdal Consta J-C 4 113 5,4

Lantus Sanofi 5 113 11,4

Fuente: Adaptado de IMS 2012

Como podemos ver, los 5 primeros preparados en valor del Mercado de

Prescripción son los mismos que los diez primeros del Mercado Total.

Las ventas en unidades de los 5 primeros preparados del Mercado de

Prescripción (nota: se incluyen los “semiéticos”) en 2011:

PREPARADO LABORATORIO ORDEN Unidades mm Evolución +/- %

TOTAL - - 1.321 2,2

Adiro 100 Bayer 1 18 3,3

Nolotil Boehringer I. 2 12,1 -11,9

5 Paracetamol

K

Kern 3 9,4 +19,1

6 Augmentine GSK 3 8,8 -7,2

Voltaren Emulg Novartis 4 8,9 -1,1

Fuente: Adaptado de IMS 2012

Máster en Marketing Farmacéutico

42

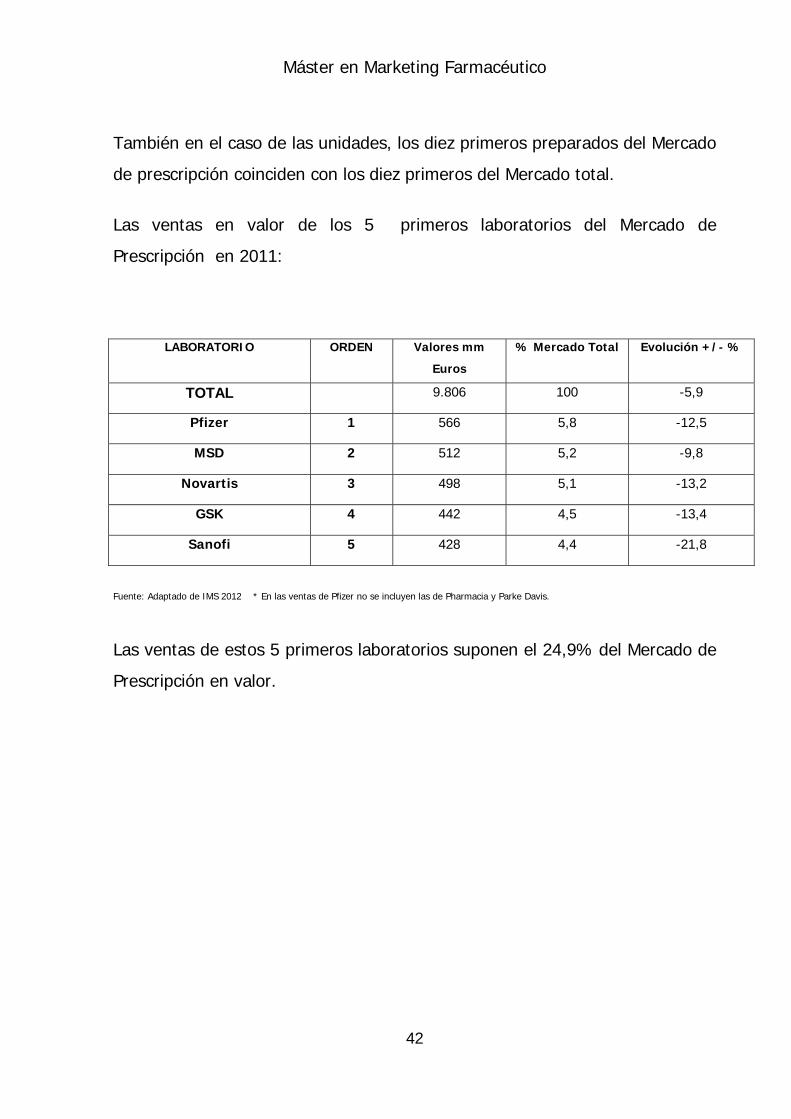

También en el caso de las unidades, los diez primeros preparados del Mercado

de prescripción coinciden con los diez primeros del Mercado total.

Las ventas en valor de los 5 primeros laboratorios del Mercado de

Prescripción en 2011:

LABORATORIO ORDEN Valores mm

Euros

% Mercado Total Evolución +/- %

TOTAL 9.806 100 -5,9

Pfizer 1 566 5,8 -12,5

MSD 2 512 5,2 -9,8

Novartis 3 498 5,1 -13,2

GSK 4 442 4,5 -13,4

Sanofi 5 428 4,4 -21,8

Fuente: Adaptado de IMS 2012 * En las ventas de Pfizer no se incluyen las de Pharmacia y Parke Davis.

Las ventas de estos 5 primeros laboratorios suponen el 24,9% del Mercado de

Prescripción en valor.

Máster en Marketing Farmacéutico

43

1.2.3.3 Mercado de Genéricos en España

Comentaremos brevemente el Mercado de Genéricos en España, cuyas cifras

de venta son parte de las que hemos visto del Mercado farmacéutico total y

Mercado de prescripción.

Los requisitos que debe cumplir un genérico son:

- Coincidencia con el medicamento de referencia en forma farmacéutica y

composición tanto cualitativa como cuantitativa.

- Ha de demostrar una equivalencia terapéutica respecto al medicamento de

referencia mediante los correspondientes estudios de bioequivalencia.

- Su perfil de seguridad y eficacia ha de estar suficientemente establecido

por su continuado uso clínico.

- Se considera que las diferentes formas terapéuticas orales de liberación

inmediata pueden considerarse la misma forma farmacéutica siempre que

hayan demostrado su bioequivalencia.

También, par la autorización de producción y comercialización de un genérico,

es necesario cumplir una serie de requisitos legales:

- Es necesario que hayan transcurrido al menos diez años desde la

autorización en España del fármaco original o bien que haya sido

autorizada como especialidad farmacéutica genérica en un país de la Unión

Europea.

Máster en Marketing Farmacéutico

44

NOTA: Hasta el 7 de octubre de 1992, en España solo existían patentes de

procedimiento. A partir de la fecha citada entra en vigor la Ley de patentes

para los productos farmacéuticos. Como hasta el año 2012 esta normativa no

tiene efectos retroactivos, en la actualidad también existen medicamentos

copia de otros con derechos de patente de procedimiento (obtenidos por otro

distinto al original). Estos medicamentos copia pueden tener nombres de

fantasía o el nombre del principio activo seguido del nombre del laboratorio

(sin las siglas EFG). Cuando se utiliza la segunda de las posibilidades

estaríamos ante lo que se denomina “falso genérico”, ya que no ha seguido los

requisitos de autorización propios de los genéricos. No hay que confundir el

anterior tipo de productos con los actualmente denominados “genéricos con

marca”. En determinadas ocasiones se comercializan preparados con principios

activos fuera de patente y que demuestran la bioequivalencia con el original

pero que el comercializador prefiere lanzarlo al mercado con un nombre de

fantasía (en lugar del tradicional para genérico que consta del nombre del

principio activo seguido del nombre del laboratorio y de las siglas EFG).

Según datos de IMS, el mercado farmacéutico español de genéricos alcanzó

en 2011 la cifra de 341 mm de unidades (+36,5%) y 1.176 mm de Euros

(+40%). La cuota de mercado se situó sobre el 11,6% en valor y 25,8% en

unidades (cuotas calculadas sobre el Mercado Total). En el Tam de julio 2012,

alcanzan 1.288 mm Euros con un crecimiento del 27,9% en valor y 22,6% en

unidades.

Máster en Marketing Farmacéutico

45

En España, la cuota de mercado de genéricos ha variado de la siguiente forma

en los últimos años dentro del Mercado total:

AÑO Unidades mm +/-% Cuota unidad %

2007 170 - 13,4

2008 184 8,6 14,5

2009 206 11,7 16

2010 250 21,1 19,3

2011 341 36,5 25,8

Fuente: IMS 2012

AÑO Valor mm Euros +/-% Cuota valor %

2007 663 - 6,6

2008 683 3 6,5

2009 723 5,8 6,7

2010 838 16 7,8

2011 1.176 40,2 11,6

Fuente: IMS 2012

Su futuro parece interesante ya que se estima que el 22% del actual mercado

español perderá su patente en el periodo 2011-2015 y esos principios activos

podrán ser comercializados como genéricos. Por otra parte, la política de las

diferentes Administraciones también está colaborando en el desarrollo de esta

clase de medicamentos.

Actualmente existen alrededor de 185 laboratorios farmacéuticos

comercializadores de genéricos en España. Más de un tercio de los preparados

comercializados en el mercado español son genéricos (más de 200 principios

Máster en Marketing Farmacéutico

46

activos). Cardiovascular y SNC son las áreas con un mayor número de

genéricos comercializados. Atorvastatina, omeprazol, hidroclorotiazida,

paracetamol y pantoprazol son los principios activos con mayores ventas.

Las ventas 2011 (datos IMS) de los principales laboratorios de genéricos:

- Cinfa: 231 mm Euros (+47%)

- Stada: 123 mm (+35%)

- Ratiopharm (forma parte de Teva): 118 mm (+15%)

- Kern: 118 mm (+33%)

- Normon: 115 mm (+49%)

Cinfa, líder entre los laboratorios de genéricos, se encuentra en la posición

número 14 dentro del mercado de prescripción.

Máster en Marketing Farmacéutico

47

1.2.3.4 Mercado SNS en España

En la siguiente tabla representamos los datos sobre recetas médicas (en

unidades y valor) financiadas por el SNS (2011).

Las especialidades farmacéuticas representan aproximadamente el 90% de los

productos que se prescriben en el SNS, los efectos y accesorios el 4% y las

fórmulas magistrales el 6%.

Las unidades facturadas por el SNS en 2011:

Millones de recetas

2011 2010 +/-%

NACIONAL 973 958 1,6

Fuente: Adaptado de Ministerio de Sanidad y Consumo (Dirección General de Farmacia y Productos Sanitarios) 2012

En la siguiente tabla vemos las mismas comparativas, pero esta vez en

valores, del gasto farmacéutico en recetas financiadas por el SNS .

Millones Euros 2011 2010 +/-%

NACIONAL 11.135 12.208 -8,8

Fuente: Adaptado de Ministerio de Sanidad y Consumo (Dirección General de Farmacia y Productos Sanitarios) 2012

Máster en Marketing Farmacéutico

48

El gasto medio por receta en 2011 ascendió a 11,44 Euros frente a los 12,75

de 2010 ó 13,39 de 2009. Claramente a la baja.

Sin nos referimos al último dato disponible (Tam julio 2012) el mercado del

SNS experimenta un decrecimiento en valor del 6,9%, un crecimiento en

recetas del 0,27% y un gasto medio por receta de 10,95 Euros.

La evolución (+/- %) del gasto en valor de medicamentos recetados y

financiados por el SNS en los últimos años es el siguiente:

* La evolución está representada en % Fuente: Europa Press y Ministerio de Sanidad y Consumo 2012

En cuanto al gasto generado por los beneficiarios, la distribución en el año

2011:

- Beneficiarios en activo realizaron el 21 % del gasto.

- Pensionistas realizaron el 79 % del gasto.

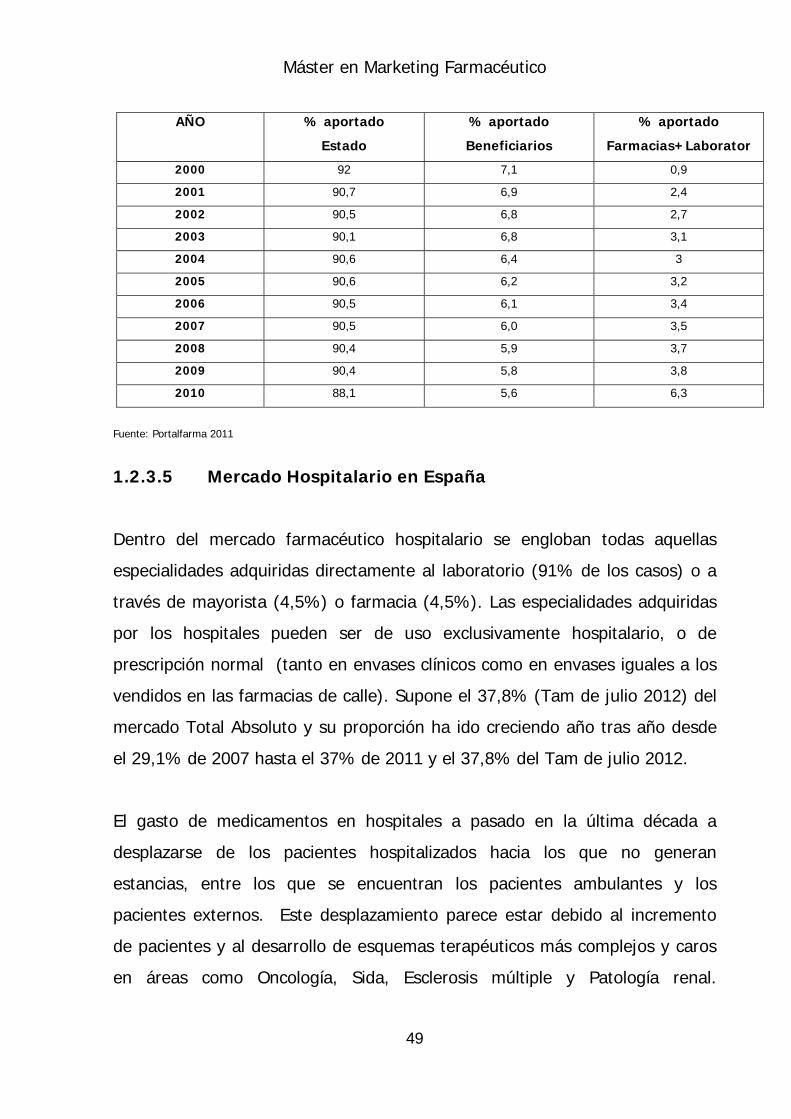

La evolución del porcentaje del gasto aportado por el Estado, por los

Beneficiarios y por Farmacias+Laboratorios (devoluciones de su facturación…):

95 96 97 98 99 2000 01 02 03 04 05 06 07 08 09 10 11

11,5 12,9 5,8 10,6 10 7,5 7,9 9,9 12,6 6,4 5,6 5,8 5,2 6,9 4,9 -2,4 -8,8

Máster en Marketing Farmacéutico

49

AÑO % aportado

Estado

% aportado

Beneficiarios

% aportado

Farmacias+Laborator

2000 92 7,1 0,9

2001 90,7 6,9 2,4

2002 90,5 6,8 2,7

2003 90,1 6,8 3,1

2004 90,6 6,4 3

2005 90,6 6,2 3,2

2006 90,5 6,1 3,4

2007 90,5 6,0 3,5

2008 90,4 5,9 3,7

2009 90,4 5,8 3,8

2010 88,1 5,6 6,3

Fuente: Portalfarma 2011

1.2.3.5 Mercado Hospitalario en España

Dentro del mercado farmacéutico hospitalario se engloban todas aquellas

especialidades adquiridas directamente al laboratorio (91% de los casos) o a

través de mayorista (4,5%) o farmacia (4,5%). Las especialidades adquiridas

por los hospitales pueden ser de uso exclusivamente hospitalario, o de

prescripción normal (tanto en envases clínicos como en envases iguales a los

vendidos en las farmacias de calle). Supone el 37,8% (Tam de julio 2012) del

mercado Total Absoluto y su proporción ha ido creciendo año tras año desde

el 29,1% de 2007 hasta el 37% de 2011 y el 37,8% del Tam de julio 2012.

El gasto de medicamentos en hospitales a pasado en la última década a

desplazarse de los pacientes hospitalizados hacia los que no generan

estancias, entre los que se encuentran los pacientes ambulantes y los

pacientes externos. Este desplazamiento parece estar debido al incremento

de pacientes y al desarrollo de esquemas terapéuticos más complejos y caros

en áreas como Oncología, Sida, Esclerosis múltiple y Patología renal.

Máster en Marketing Farmacéutico

50

Determinadas patologías crónicas como la artritis reumatoide también

contribuyen a este crecimiento.

La adquisición de fármacos se suele realizar por concursos o por negociación

directa con el laboratorio. Es normal aplicar una política de descuentos o

bonificaciones para facilitar la entrada del fármaco en el hospital.

En los hospitales pueden existir diferentes comisiones para la evaluación de la

necesidad de introducir diferentes medicamentos y el volumen necesario:

- Comisiones de Farmacia y Terapéutica, con listas positivas de

medicamentos (Formularios o Guías Farmacoterapeuticas).

- Comisiones de Farmacoeconomía.

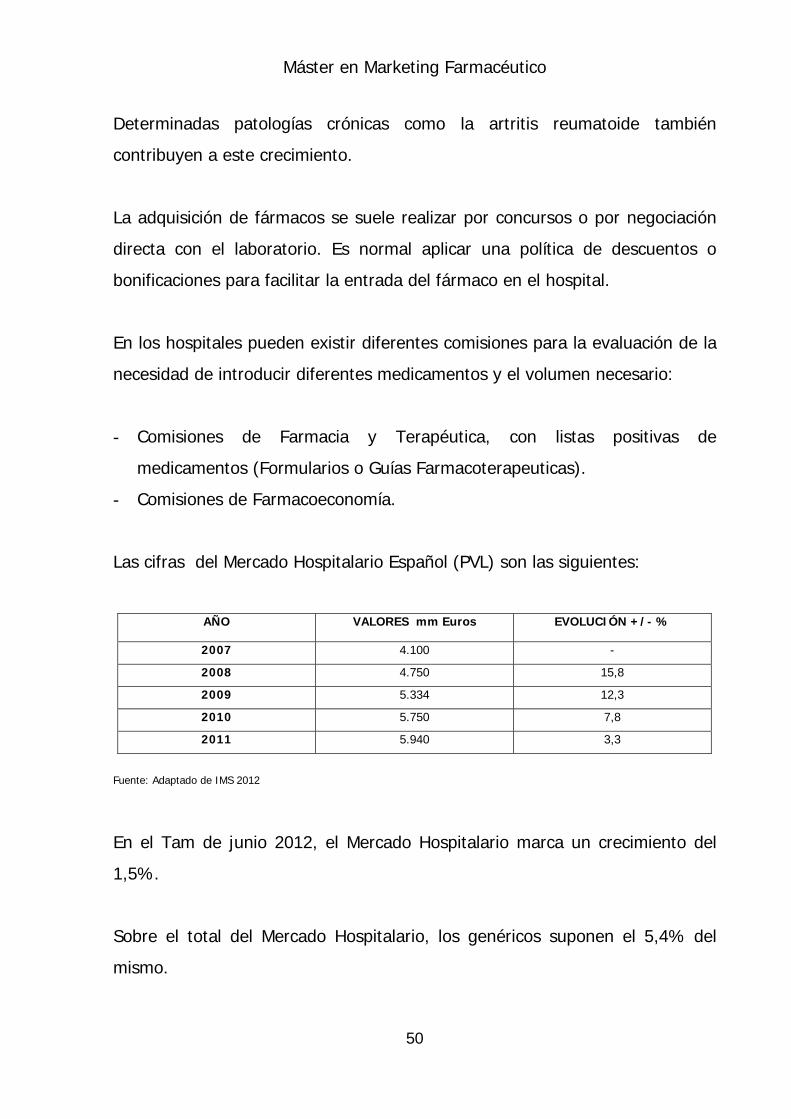

Las cifras del Mercado Hospitalario Español (PVL) son las siguientes:

AÑO VALORES mm Euros EVOLUCIÓN +/- %

2007 4.100 -

2008 4.750 15,8

2009 5.334 12,3

2010 5.750 7,8

2011 5.940 3,3

Fuente: Adaptado de IMS 2012

En el Tam de junio 2012, el Mercado Hospitalario marca un crecimiento del

1,5%.

Sobre el total del Mercado Hospitalario, los genéricos suponen el 5,4% del

mismo.

Máster en Marketing Farmacéutico

51

Los grupos terapéuticos en valor más importantes en el Mercado Hospitalario

son los siguientes:

Fuente: Adaptado de IMS 2012

Los productos con mayor volumen de ventas son:

- Humira (adalimumab, Abbott)

- Avastin (bevacizumab, Roche)

- Remicade (infliximab, MSD)

Los 5 laboratorios líderes del Mercado Hospitalario en el Tam de junio 2012

son:

- Roche: 630 mm Euros (-1,1%)

- Pfizer: 434 mm (+4,6%)

- Abbott: 386 mm (+2,9%)

- Gilead: 374 mm (+4,3%)

- MSD: 350 mm (-2,5%)

GRUPO (nivel ATC2) % PARTICIPACIÓN

7 ANTINEOPLÁSICOS 20,6

INMUNOSUPRESORES 13,5

ANTIVIRALES SISTÉMICOS 14,2

ANTIBACTERIANOS SISTÉM 5,3

OTROS PROD COAG SANG 4,9

Máster en Marketing Farmacéutico

52

1.2.3.6 Mercado Medicamentos publicitarios (antiguas EFP) y

Parafarmacia

Mercado Medicamentos publicitarios

Los medicamentos publicitarios deben reunir entre otras las siguientes

características:

- Están destinados a la prevención, alivio o tratamiento de patologías que no

requieren diagnóstico o receta médica.

- Los principios activos que forman parte de los publicitarios tienen las

mismas garantías sanitarias que el resto de los medicamentos.

- Los Precios de Venta de Laboratorio (PVL) son libres.

- La legislación establece que el embalaje, envase, etiquetado y prospecto,

igual que en el resto de los medicamentos, deben incluir las indicaciones,

contraindicaciones, efectos secundarios, interacciones e incompatibilidades.

Aproximadamente 300 principios activos están comercializados como

publicitarios.

Las cifras del mercado valor (PVL) y unidades son las siguientes en el periodo

2007-2011:

Máster en Marketing Farmacéutico

53

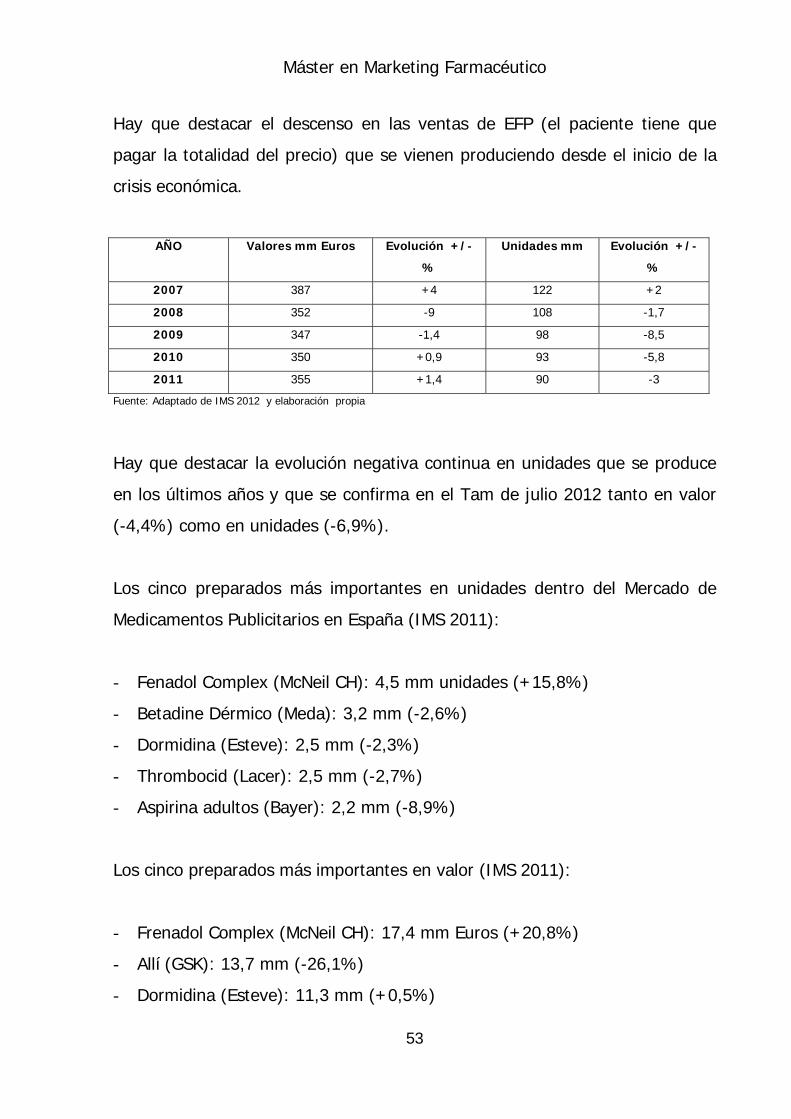

Hay que destacar el descenso en las ventas de EFP (el paciente tiene que

pagar la totalidad del precio) que se vienen produciendo desde el inicio de la

crisis económica.

AÑO Valores mm Euros Evolución +/-

%

Unidades mm Evolución +/-

%

2007 387 +4 122 +2

2008 352 -9 108 -1,7

2009 347 -1,4 98 -8,5

2010 350 +0,9 93 -5,8

2011 355 +1,4 90 -3

Fuente: Adaptado de IMS 2012 y elaboración propia

Hay que destacar la evolución negativa continua en unidades que se produce

en los últimos años y que se confirma en el Tam de julio 2012 tanto en valor

(-4,4%) como en unidades (-6,9%).

Los cinco preparados más importantes en unidades dentro del Mercado de

Medicamentos Publicitarios en España (IMS 2011):

- Fenadol Complex (McNeil CH): 4,5 mm unidades (+15,8%)

- Betadine Dérmico (Meda): 3,2 mm (-2,6%)

- Dormidina (Esteve): 2,5 mm (-2,3%)

- Thrombocid (Lacer): 2,5 mm (-2,7%)

- Aspirina adultos (Bayer): 2,2 mm (-8,9%)

Los cinco preparados más importantes en valor (IMS 2011):

- Frenadol Complex (McNeil CH): 17,4 mm Euros (+20,8%)

- Allí (GSK): 13,7 mm (-26,1%)

- Dormidina (Esteve): 11,3 mm (+0,5%)

Máster en Marketing Farmacéutico

54

- Thrombocid (Lacer): 10 mm (+10,6%)

- Betadine Dérmico (Meda): 9 mm (-1,4%)

Mercado Parafarmacia

Aunque no se trate de medicamentos, mencionaremos brevemente los datos

del Mercado de Parafarmacia.

Se trata de un mercado muy heterogéneo de preparados, unos siguen

encontrándose en exclusiva en las farmacias y otros pueden ser adquiridos en

distintos establecimientos.

En la siguiente tabla aparecen las ventas de este mercado:

CONCEPTO 2010 mm Euros

+/-% 10/09

2010 mm unidades

+/-% 10/09

PERSONAL CARE (PEC) 682 7,5 55

-2,6

NUTRICION-ALIMENTACION (NUT) 1.183 -1,8 92

-1,3

PATIENT CARE (PAC) 1.490 2 161

-1,2

TOTAL 3.355 1,6 308

-2,8

Valores en millones de Euros a PVP. Fuente: El Global, marzo 2011 y elaboración propia

Máster en Marketing Farmacéutico

55

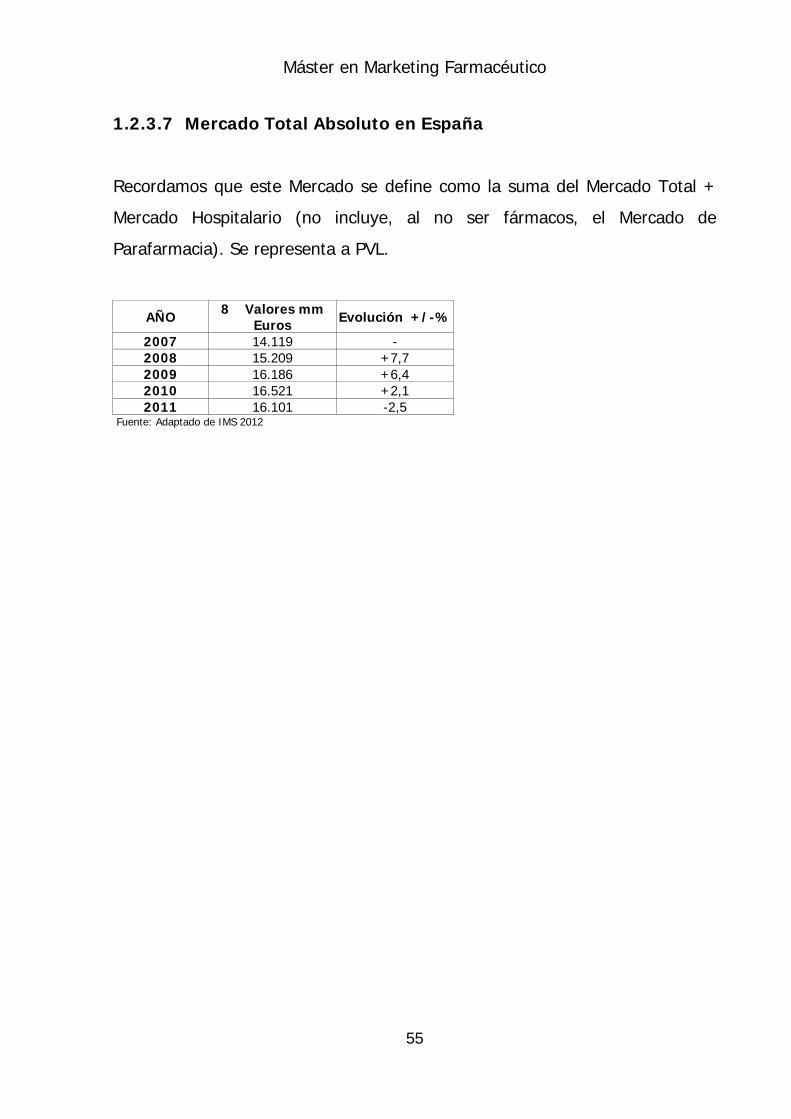

1.2.3.7 Mercado Total Absoluto en España

Recordamos que este Mercado se define como la suma del Mercado Total +

Mercado Hospitalario (no incluye, al no ser fármacos, el Mercado de

Parafarmacia). Se representa a PVL.

AÑO 8 Valores mm Euros Evolución +/-%

2007 14.119 - 2008 15.209 +7,7 2009 16.186 +6,4 2010 16.521 +2,1 2011 16.101 -2,5

Fuente: Adaptado de IMS 2012

Máster en Marketing Farmacéutico

56

2 Estructura Ministerio de Sanidad/Agencia del Medicamento

Máster en Marketing Farmacéutico

57

2. Estructura reguladora

2.1. Introducción

La producción, introducción en el mercado, distribución y utilización racional

de los medicamentos es probablemente una de las actividades más

intensamente regladas en las relaciones comerciales actuales. En efecto, la

salvaguardia de la salud pública es argumento suficiente para justificar esta

intensa intervención en el mercado de estos productos.

El desarrollo de los primeros específicos, es decir la transformación de las

formulaciones magistrales preparadas de manera artesanal en las boticas en

medicamentos de fabricación industrial, verdadero origen de la industria

farmacéutica moderna, provoca los primeros intentos de reglamentar esta

actividad en diferentes países. En España el Decreto que regula las

Ordenanzas de Farmacia de 1927 es considerado como la primera disposición

que reguló el registro, producción y dispensación de los medicamentos de

producción industrial. A este reglamento sólo seguiría casi cuarenta años más

tarde la primera norma moderna que supuso un intento de aproximación de la

reglamentación española a la normativa comunitaria, se trata del Decreto

2464/1963 que reguló los laboratorios de especialidades farmacéuticas, su

distribución, publicidad y seguimiento después de su comercialización. A partir

de ahí, se suceden una serie de normas que actualizan esta reglamentación y

persiguen la armonización a las directivas de la Unión Europea y que culminan

con la promulgación de la Ley 25/1990 de 20 de Diciembre del Medicamento

verdadero marco legislativo en todo lo relacionado con el entorno

farmacéutico. No obstante, en la actualidad no se puede considerar un

sistema reglamentario local aislado y la necesaria transposición al

ordenamiento jurídico de la nueva Legislación europea ha propiciado la

Máster en Marketing Farmacéutico

58

actualización y derogación de la anterior Ley del Medicamento y la

promulgación de la vigente Ley de Garantías y Uso Racional de los

medicamentos y productos sanitarios (Ley 29/2006 de 26 de julio) y su

correspondiente desarrollo normativo

Hoy, sin embargo, no se puede considerar un sistema reglamentario aislado

local, sin tener que referirnos a las diversas directivas europeas de obligada

transposición a la normativa de los Estados Miembros lo que ha traído como

consecuencia la modificación, en consecuencia, de la Ley de Garantías y Uso

Racional del Medicamento y sus sucesivos desarrollos para adaptarlos a la

evolución de las directivas europeas. Que la legislación farmacéutica esté en

constante evolución no debe extrañar a nadie pues se trata de un sector

innovador con alta capacidad de desarrollo, lo que obliga a mantener en

constante revisión la normativa aplicable.

2.2. Ministerio de Sanidad, Política Social e Igualdad

Corresponde al Ministerio de Sanidad, Política Social e Igualdad la política del

Gobierno en materia de salud, de planificación y asistencia sanitaria y de

consumo, así como el ejercicio de las competencias de la Administración

General del Estado para asegurar a los ciudadanos el derecho a la protección

de la salud. Su estructura se muestra en el esquema siguiente:

Máster en Marketing Farmacéutico

59

El organigrama completo puede consultarse en la siguiente dirección:

http://www.msps.es/organizacion/ministerio/organizacion

La nueva estructura orgánica del Ministerio de Sanidad , Política Social e

Igualdad sido aprobada recientemente por el RD 263/2011. Así, el nuevo

Departamento ministerial asume las competencias de los extinguidos

Ministerios de Sanidad y Política Social y de Igualdad al objeto de dar un

enfoque integral y coordinado a las políticas sociales del Gobierno, reforzando

las actuaciones del mismo en materia de igualdad.

Tiene los siguientes órganos directivos:

a) La Secretaria de Estado de Igualdad.

b) La Subsecretaría de Sanidad, Política Social e Igualdad.

c) La Secretaría General de Sanidad.

d) La Secretaría General de Política Social y Consumo.

Máster en Marketing Farmacéutico

60

De todos nos interesa considerar especialmente La Secretaría General de

Sanidad que es el órgano directivo del Departamento al que corresponde

desempeñar las funciones concernientes a salud pública, coordinación

interterritorial, alta inspección, planificación sanitaria, ordenación de las

profesiones sanitarias y desarrollo y ejecución de la política farmacéutica, así

como las funciones relativas a la financiación pública y fijación del precio de

medicamentos y productos sanitarios, la realización de actividades tendentes a

la traslación de la innovación y avances de la investigación en particular en

materia de terapias avanzadas, al Sistema Nacional de Salud, sin perjuicio de

las competencias atribuidas al Ministerio de Ciencia e Innovación y el

desarrollo de la política del ministerio en materia de coordinación de la política

de trasplantes. Igualmente le corresponde la elaboración de los sistemas de

información y el impulso de estrategias de salud y programas de calidad en el

Sistema Nacional de Salud.

De la Secretaría General de Sanidad dependen los órganos directivos

siguientes:

a) La Dirección General de Salud Pública y Sanidad Exterior.

b) La Dirección General de Ordenación Profesional, Cohesión del Sistema

Nacional de Salud y Alta Inspección.

c) La Dirección General de Farmacia y Productos Sanitarios.

d) La Agencia de Calidad del Sistema Nacional de Salud, con el rango de

Dirección General

2.3. Dirección General de Farmacia y Productos Sanitarios

La Dirección General de Farmacia y Productos Sanitarios (DGFPS), con

dependencia directa de la Secretaria General de Sanidad, es la encargada de

Máster en Marketing Farmacéutico

61

llevar a cabo la dirección, desarrollo y ejecución de la política farmacéutica

que la Constitución reserva al Estado. De la DGFPS depende la Subdirección

General la de Calidad de Medicamentos y Productos Sanitarios,

2.3.1. Subdirección General de Calidad de Medicamentos y Productos

Sanitarios:

La Subdirección General de Calidad de Medicamentos y Productos Sanitarios

tiene como misión realizar los estudios económicos precisos para que la

Comisión Interministerial de precios pueda establecer el precio industrial

máximo con carácter nacional, de los medicamentos financiados con cargo a

fondos públicos. Asimismo, uno de sus funcionarios es el Secretario de la