indagine sugli incarichi di studio, ricerca e consulenza · corte dei conti sezione regionale di...

TRANSCRIPT

Corte dei conti

Sezione regionale di controllo

per le Marche

Indagine sugli incarichi di studio,

ricerca e consulenza

2

MAGISTRATO ISTRUTTORE

Primo Referendario Dott. Andrea Liberati

SUPPORTO AMMINISTRATIVO:

Dott.ssa Maria Angela Cognini

______________________-

_____________________________________________________________

3

SOMMARIO

Oggetto dell’indagine: introduzione e sintesi. ............................................................ 4 Il quadro normativo ................................................................................................... 4 Modalità dell’istruttoria .............................................................................................. 8 Verifiche sui singoli enti ........................................................................................... 12 COMUNE DI ACQUACANINA ...................................................................................... 12 COMUNE DI ANCONA ................................................................................................ 12 Verifica caratteristiche singoli incarichi.................................................................... 12 Rilevazioni generali .................................................................................................. 14 COMUNE DI ASCOLI PICENO..................................................................................... 15 Verifica caratteristiche singoli incarichi.................................................................... 15 Rilevazioni generali .................................................................................................. 16 COMUNE DI BOLOGNOLA .......................................................................................... 17 COMUNE DI CASTELSANTANGELO SUL NERA ............................................................ 17 COMUNE DI FANO..................................................................................................... 18 Verifica caratteristiche singoli incarichi.................................................................... 18 Rilevazioni generali .................................................................................................. 23 COMUNE DI FABRIANO............................................................................................. 25 Verifica caratteristiche singoli incarichi.................................................................... 25 Rilevazioni generali .................................................................................................. 26 COMUNE DI FERMO................................................................................................... 27 Verifica caratteristiche singoli incarichi.................................................................... 27 Rilevazioni generali .................................................................................................. 31 COMUNE DI FRONTINO............................................................................................. 32 COMUNE DI JESI....................................................................................................... 32 Verifica caratteristiche singoli incarichi.................................................................... 32 Rilevazioni generali .................................................................................................. 35 COMUNE DI MACERATA ............................................................................................ 36 Verifica caratteristiche singoli incarichi.................................................................... 36 Rilevazioni generali .................................................................................................. 38 COMUNE DI MAGLIANO DI TENNA ............................................................................ 39 COMUNE DI MONTE CAVALLO ................................................................................... 40 COMUNE DI NUMANA................................................................................................ 41 Verifica caratteristiche singoli incarichi.................................................................... 41 COMUNE DI PESARO ................................................................................................. 42 Verifica caratteristiche singoli incarichi.................................................................... 42 Rilevazioni generali .................................................................................................. 44 COMUNE DI SAN BENEDETTO DEL TRONTO............................................................... 46 Verifica caratteristiche singoli incarichi.................................................................... 46 Rilevazioni generali .................................................................................................. 48 COMUNE DI SENIGALLIA .......................................................................................... 49 Verifica caratteristiche singoli incarichi.................................................................... 49 Rilevazioni generali .................................................................................................. 50 COMUNE DI SERRAVALLE DI CHIENTI ...................................................................... 52 Verifica caratteristiche singoli incarichi.................................................................... 52 Rilevazioni generali .................................................................................................. 52 COMUNE DI VISSO.................................................................................................... 53 COMUNE DI USSITA.................................................................................................. 54 Considerazioni conclusive......................................................................................... 55

4

Oggetto dell’indagine: introduzione e sintesi.

La presente indagine, deliberata dalla Sezione regionale di controllo per la Regione Marche

nell’ambito del programma annuale del controllo successivo sulla gestione (delib. n. 4/2008),

ha ad oggetto la materia delle consulenze conferite nel corso dell’anno 2007 dagli enti locali

della Regione stessa.

Finalità dell’indagine e, innanzitutto, quella di accertare i settori nei quali tali strumenti

vengono utilizzati, se e quali procedure vengono seguite per il relativo affidamento, se esistono

organi di controllo e valutazione dell'attività svolta e se viene effettuata una analisi dei costi e

dei benefici rispetto all'organizzazione interna dei servizi del personale.

L'indagine è altresì tesa a verificare il rispetto degli adempimenti previsti per la legge

finanziaria 2008 e degli obblighi di comunicazione previsti dalla normativa vigente: si intende

pertanto, nell’ambito del controllo sulla gestione, fornire una panoramica complessiva del

ricorso alle professionalità esterne.

L’esame, pur prendendo le mosse dalle disposizioni delle più recenti leggi finanziarie

intervenute sull’argomento, generalmente ispirate a finalità di riduzione della spesa corrente

comprimibile, intende travalicare la logica prettamente finanziaria, proponendosi lo scopo

ulteriore di focalizzare le cause più ricorrenti del crescente ricorso alle professionalità esterne,

nonchè delle forme e dei settori in cui tale fenomeno più frequentemente si estrinseca.

L’analisi aggregata dei dati raccolti ha consentito l’individuazione di alcune problematiche e

criticità comuni.

La relazione è articolata: a) in una parte di carattere generale, comprendente una premessa

dedicata alla ricostruzione del quadro normativo, seguita da paragrafi in cui vengono esposti i

dati tratti dall’osservazione della realtà nel suo insieme; b) in una seconda parte in cui, per

ciascun ente monitorato, è inserito un sintetico commento relativo alla situazione degli

incarichi esterni conferiti nel 2007.

Particolare attenzione, nel rispetto dell’autonomia, è riservata alla verifica dell’adeguatezza

degli strumenti di normazione secondaria alle disposizioni vigenti.

Il quadro normativo

La previsione legislativa della possibilità, per gli Enti locali, del ricorso a consulenze e

collaborazioni esterne ad alto contenuto di professionalità è contenuta nell’art. 110 comma 6

del D.Lgs. 18 agosto 2000, n. 267 (T.U.EE.LL.), il quale prevede che “per obiettivi

determinati e con convenzioni a termine, il regolamento può prevedere collaborazioni esterne

ad alto contenuto di professionalità”, nonchè nell’art. 7 comma 6 del D.Lgs. 30 marzo 2001, n.

165, intitolato “gestione delle risorse umane”, novellato dall’art. 32 del D.L. 4 luglio 2006, n.

223 (cosiddetto “decreto Bersani”) come modificato dalla relativa legge di conversione 4

agosto 2006, n. 248. La norma, così come riformulata, fissa, in modo chiaro, i seguenti

presupposti per il ricorso all’esterno: a) l’oggetto della prestazione deve in primo luogo

corrispondere alle competenze attribuite dall’ordinamento all’Amministrazione conferente e ad

obiettivi e progetti specifici e determinati; b) inoltre, occorre che l’Amministrazione accerti

preliminarmente l’impossibilità oggettiva di utilizzare le risorse umane disponibili al suo interno

e che la prestazione richiesta abbia natura temporanea e altamente qualificata; c) infine,

5

devono risultare preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione.1

Al testo originario dell’art. 7 del D.Lgs. 165 del 2001 è stato poi aggiunto un comma 6/bis, il

quale prevede che “Le amministrazioni pubbliche disciplinano e rendono pubbliche, secondo i

propri ordinamenti, procedure comparative per il conferimento degli incarichi di

collaborazione”, ed un comma 6 ter, a norma del quale “i regolamenti di cui all’art. 110 comma

6 del T.U.EE.LL., si adeguano ai principi di cui al comma 6”.

Il cosiddetto “decreto Bersani” rende quindi obbligatoria l’adozione di procedure comparative

per il conferimento degli incarichi di collaborazione e rappresenta il punto di arrivo di un trend

legislativo e giurisprudenziale che ha inteso porre limiti ben precisi alla possibilità del ricorso di

professionalità esterne.

Al fine di raggiungere l’obiettivo di politica economica del contenimento della spesa corrente, il

Legislatore è inoltre intervenuto, negli ultimi anni, a regolare la materia degli incarichi conferiti

a soggetti esterni alla P.A. attraverso una disciplina vincolistica, che da un lato ha disposto

riduzioni annuali delle spesa destinabile a tali affidamenti, dall’altro lato ha introdotto

procedure di controllo che contemplano l’intervento dell’organo di revisione contabile e della

Corte dei conti (art. 1, commi 9 e 11 del decreto legge 12 luglio 2004, n. 168m convertito dalla

legge 30 luglio 2004, n. 191; art. 1, comma 42 della legge finanziaria 2005).

Chiarimenti alle Amministrazioni sull’applicazione delle suddette disposizioni normative e le

linee di indirizzo in materia di affidamento di incarichi esterni sono stati forniti,

rispettivamente, con circolare n. 28 del 14 giugno 2006 del Dipartimento della Ragioneria di

Stato e n. 5 del 21 dicembre 2006 della Presidenza del Consiglio dei Ministri – Dipartimento

della Funzione Pubblica.

Come sottolineato dal Dipartimento della Funzione Pubblica nelle proprie circolari, “il

riferimento alle materie ed agli oggetti rientranti nelle competenze della struttura

amministrativa di cui alle norme in questione non è da considerare una autorizzazione ad

affidare incarichi per funzioni che l’amministrazione potrebbe invece svolgere con propri

dipendenti. Gli affidamenti devono essere finalizzati a coprire carenze nell’organizzazione

interna e devono essere determinati da esigenze straordinarie delimitate nel tempo che

devono, però, essere sempre e comunque attinenti alle competenze proprie

dell’amministrazione”.

Il medesimo Dipartimento ha posto l’attenzione anche su un altro importante elemento,

collegato al precedente, che assume particolare rilievo ai fini della legittimità del ricorso a

collaborazioni esterne, costituito dal collegamento fra gli obiettivi della amministrazione e

l’oggetto dell’incarico; obiettivi che devono essere conformi e funzionali alla programmazione

operativa delle amministrazioni tenute a svolgere le attività gestionali attraverso documenti di

programmazione. E’ all’interno di questa attività di programmazione che occorre evidenziare i

progetti e gli obiettivi da perseguire e l’eventuale circostanza straordinaria che non consenta di

perseguirli facendo ricorso esclusivamente alla professionalità interna. D’altra parte, la

programmazione delle attività da svolgere e degli obiettivi da conseguire assolve ad un altro

ulteriore scopo: evidenziare le competenze professionali alle quali ricorrere per il

perseguimento dei fini di ciascuna amministrazione tali da poter gestire con modalità

trasparente anche la selezione dei soggetti cui affidare incarichi. In tal modo, l’importanza

della fase di individuazione delle competenze necessarie da acquisire viene ad essere collegata

alla valutazione delle professionalità dei possibili collaboratori.

1 L’art. 1, comma 42 della legge 30 dicembre 2004, n. 311 (legge finanziaria 2005) aveva già disposto, per l’affidamento di incarichi di studio o di ricerca, l’obbligo di adeguata motivazione con specifico riferimento all’assenza di struttura organizzativa o professionalità interne all’ente.

6

In materia è anche intervenuta la Corte dei conti con una prima deliberazione delle Sezioni

Riunite in sede di controllo (delibera 6/CONTR/05 del 15 febbraio 2005), seguita da una

seconda della Sezione Centrale di controllo sulla gestione delle Amministrazioni dello Stato

(delibera 7/05/G dell’11 marzo 2005).

In particolare le Sezioni Riunite con la deliberazione avente ad oggetto “Linee di indirizzo e

criteri interpretativi sulle disposizioni della legge 311/2004 in materia di affidamento di

incarichi di studio, di ricerca o di consulenza (art. 1, commi 11 e 42)”, hanno fornito indicazioni

per la individuazione degli incarichi e dei criteri di valutazione della loro legittimità ed hanno

individuato, altresì, oltre alla competenza a ricevere gli atti, le linee di indirizzo sui controlli da

effettuare in ordine alla corretta applicazione della disposizione.

La citata deliberazione delle Sezioni Riunite ha fornito una definizione delle tre tipologie di

incarichi esterni (di studio, di ricerca, di consulenza) tipizzate dal Legislatore. Per gli incarichi

di studio occorre fare riferimento all’art. 5 del D.P.R. 18 aprile 1994, n. 338, che richiede

sempre la consegna di una relazione scritta; gli incarichi di ricerca presuppongono la

preventiva definizione del programma da parte dell’amministrazione; le consulenze si

sostanziano nella richiesta di un parere ad un esperto esterno.

Il tratto che accomuna le differenti tipologie è, secondo le Sezioni Riunite, la sostanziale

riconducibilità di tali fattispecie alla categoria del contratto di lavoro autonomo, più

precisamente il contratto di prestazione d’opera intellettuale di cui agli artt. 2229-2239 del

Codice civile. Da questo ambito resterebbero quindi eslcusi, a rigore, i “rapporti di

collaborazione coordinata e continuativa”, che, com’è noto, rappresentano una posizione

intermedia fra il lavoro autonomo, propria dell’incarico professionale, ed il lavoro subordinato

(art. 409, n. 3 del Codice di procedura civile). Infatti gli incarichi di collaborazione coordinata e

continuativa, per la loro stessa natura, che prevede la continuità della prestazione ed un

potere di direzione dell’amministrazione, apparirebbero in via concettuale incompatibili con gli

incarichi esterni, caratterizzati di norma dalla temporaneità e dall’autonomia della prestazione.

Resta fermo, peraltro, secondo le Sezioni Riunite, che, qualora un atto sia bensì denominato

“di collaborazione coordinata e continuativa” ma, per il suo effettivo contenuto, rientri invece

nella categoria degli incarichi di studio o di ricerca o di consulenza, il medesimo sarà soggetto

al limite di spesa, alla motivazione, ai controlli ed alle altre prescrizioni imposte dalla

normativa generale sugli incarichi esterni.

A titolo esemplificativo, le Sezioni Riunite indicano alcuni tipi di prestazione che rientrano nella

previsione normativa, quali: studio e soluzione di questioni inerenti all’attività

dell’amministrazione committente; prestazioni professionali finalizzate alla resa di pareri,

valutazioni, espressioni di giudizi; consulenze legali rese indipendentemente o comunque al di

fuori della rappresentanza processuale e del patrocinio dell’amministrazione; studi per

l’elaborazione di schemi di atti amministrativi o normativi.

Non rientrano, invece, nella previsione del citato comma 11 le prestazioni professionali

consistenti nella resa di servizi o adempimenti obbligatori per legge, qualora non vi siano uffici

o strutture a ciò deputati, la rappresentanza in giudizio ed il patrocinio dell’amministrazione, gli

appalti e le “esternalizzazioni” di servizi, necessari per raggiungere scopi propri

dell’amministrazione.

In sostanza, non rientrano nella previsione normativa gli incarichi conferiti per adempimenti

obbligatori per legge, mancando, in tal caso, qualsiasi facoltà discrezionale

dell’amministrazione.

Le Sezioni Riunite – rilevato che la legge impone l’invio degli atti alla Corte dei conti senza

ulteriore specificazione e considerato che le disposizioni dei commi 11 e 42 erano dirette,

soprattutto, al contenimento della spesa pubblica nel settore degli incarichi – hanno inoltre

stabilito la competenza a ricevere gli atti non già delle Procure regionali, ma delle Sezioni del

controllo, in quanto l’accertamento degli equilibri finanziari delle Amministrazioni pubbliche e

7

della “sana gestione finanziaria” degli enti locali, non può che spettare alla sede del controllo e,

in particolare, alla Sezione centrale del controllo sulla gestione delle Amministrazioni dello

Stato (alla quale devono essere trasmessi gli atti di affidamento di incarichi adottati dalle

Amministrazioni centrali) ed alle Sezioni regionali di controllo, alle quali devono essere

trasmessi gli atti adottati dalle Amministrazioni decentrate. A loro volta, gli atti degli enti

controllati devono essere trasmessi alla Sezione controllo enti. Le Sezioni esaminano gli atti

ricevuti secondo i principi ed i procedimenti del controllo successivo sulla gestione e

provvedono, nella propria competenza, alla approvazione delle scelte organizzative ritenute

necessarie.

La L. 27 dicembre 2006, n. 296 (legge finanziaria 2007) non ha inciso sulla materia, ragion per

cui le disposizioni intese al contenimento di tali tipologie di spese devono ritenersi tuttora

vigenti.

L’art. 3, commi da 54 a 57, della L. 24 dicembre 2007, n. 244 (legge finanziaria 2008) ha da

ultimo fissato regole di carattere procedimentale e sostanziale alle quali gli enti locali debbono

conformarsi per il conferimento di incarichi di collaborazione, di studio e di ricerca nonché di

consulenze a soggetti estranei all’amministrazione. Le disposizioni vanno inserite ed integrate

nel preesistente complesso normativo che disciplina la materia per delineare un quadro degli

adempimenti a carico degli enti conferenti.

Il dato di maggiore rilievo della disciplina introdotta dalla legge finanziaria 2008 è, da una

parte, l’obbligo di normazione regolamentare dei limiti, criteri e modalità di affidamento degli

incarichi di cui sopra nonché del tetto di spesa annua; dall’altra parte la subordinazione del

conferimento dell’incarico e delle consulenze ad un documento programmatico approvato dal

Consiglio.

A tali aspetti la presente relazione dedica una specifica analisi per i singoli enti analizzati.

Ricognizione delle problematiche

Una ricostruzione organica delle riferite disposizioni normative richiede alcuni chiarimenti.

Va osservato, in ultimo luogo, che la differenza operata dalle ultime leggi finanziarie tra

incarichi occasionali, individuati in incarichi di studio, ricerca e consulenza - caratterizzati dalla

temporaneità - ed incarichi di collaborazione coordinata e continuativa - caratterizzati dalla

continuità della prestazione e dal potere di direzione dell’Amministrazione - risulta finalizzata

esclusivamente alla individuazione dei limiti di spesa, mentre non incide sulla comune

qualificazione delle due categorie di incarico quali prestazioni altamente qualificate da svolgersi

in maniera autonoma. Né incide sulla applicabilità, per entrambe le tipologie contrattuali, dei

presupposti necessari all’affidamento degli stessi quali individuati - oltrechè dalla copiosa

elaborazione della giurisprudenza contabile anche - da ultimo - dal novellato art. 7 comma 6

del D.Lgs. n. 165 del 2001.

I presupposti legittimanti il conferimento di incarichi esterni restano immutati e vanno dunque

rispettati anche nelle ipotesi di collaborazioni coordinate e continuative.

E’ infine intervenuto in materia l’art. 46 del D.L. 25 giugno 2008, n. 112, convertito con

modificazioni dalla legge 6 agosto 2008, n. 133, che ha modificato il comma 6 dell'articolo 7

del decreto legislativo 30 marzo 2001, n. 165 (come modificato dal decreto legge 4 luglio

2006, n. 233, convertito, con modificazioni, dalla legge 4 agosto 2006, n. 248), prevedendo

che la comprovata specializzazione possa essere “anche universitaria”, quindi non più solo

universitaria, come invece previsto dall'articolo 3, comma 76, della legge 24 dicembre 2007, n.

244. Ha al riguardo precisato che “si prescinde dal requisito della comprovata specializzazione

universitaria in caso di stipulazione di contratti d'opera per attività che debbano essere svolte

8

da professionisti iscritti in ordini o albi o con soggetti che operino nel campo dell'arte, dello

spettacolo o dei mestieri artigianali, ferma restando la necessità di accertare la maturata

esperienza nel settore”.

Ha poi ribadito che:

• l'oggetto della prestazione deve corrispondere alle competenze attribuite dall'ordinamento

all'amministrazione conferente, ad obiettivi e progetti specifici e determinati e deve

risultare coerente con le esigenze di funzionalita' dell'amministrazione conferente;

• l'amministrazione deve avere preliminarmente accertato l'impossibilita' oggettiva di

utilizzare le risorse umane disponibili al suo interno;

• la prestazione deve essere di natura temporanea e altamente qualificata;

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione.

Il decreto ha anche previsto che il ricorso a contratti di collaborazione coordinata e

continuativa per lo svolgimento di funzioni ordinarie o l'utilizzo dei collaboratori come lavoratori

subordinati e' causa di responsabilità amministrativa per il dirigente che ha stipulato i contratti.

Ha poi abrogato il secondo periodo dell'articolo 1, comma 9, del decreto-legge 12 luglio 2004,

n. 168 convertito, con modificazioni, dalla legge 30 luglio 2004, n. 191, che prevedeva che il

ricorso a professionalità esterne in materie e per oggetti rientranti nelle competenze della

struttura burocratica dell'ente era possibile soltanto nei casi previsti dalla legge ovvero

nell'ipotesi di eventi straordinari; disponendo al contempo che "gli enti locali possono stipulare

contratti di collaborazione autonoma, indipendentemente dall'oggetto della prestazione, solo

con riferimento alle attività istituzionali stabilite dalla legge o previste nel programma

approvato dal Consiglio ai sensi dell'articolo 42, comma 2, del decreto legislativo 18 agosto

2000, n. 267" (nuovo testo dell’art. 3, comma 55, della legge 24 dicembre 2007, n. 244). Non

rileva, dunque, che l’oggetto della prestazione rientri nelle competenze della struttura

burocratica dell’Ente, struttura che non va concepita come un modulo rigidamente

predeterminato, potendo opportunamente contenere elementi di flessibilità e adattabilità alle

molteplici e certo non immutabili funzioni che l’Ente è chiamato a svolgere; sicchè

l’accertamento da compiere riguarda la coincidenza – quanto meno la non estraneità – con le

attività istituzionali assegnate per legge o definite nel programma dell’organo politico di

governo (appunto il Consiglio).

In questa ottica va pure letta la modifica apportata all’art. 3, comma 56 della legge finanziaria

2008 che ora – valorizzandosi i poteri del Consiglio – risulta così modificato “con il regolamento

di cui all'articolo 89 del decreto legislativo 18 agosto 2000, n. 267, sono fissati, in conformità a

quanto stabilito dalle disposizioni vigenti, i limiti, i criteri e le modalità per l'affidamento di

incarichi di collaborazione autonoma, che si applicano a tutte le tipologie di prestazioni. La

violazione delle disposizioni regolamentari richiamate costituisce illecito disciplinare e

determina responsabilità erariale. Il limite massimo della spesa annua per incarichi di

collaborazione è fissato nel bilancio preventivo degli enti territoriali.” 2

Modalità dell’istruttoria

L’attività istruttoria ha cercato di individuare il rispetto delle norme generali in materia ed in

particolare relativamente agli adempimenti generali dell’ente ha comportato i seguenti

accertamenti:

2 Restando in ogni caso operanti le limitazioni generali alla spesa complessiva da ultimo rideterminate dall’art. 61 del decreto legge 25 giugno 2008, n. 112, è evidente che l’importo massimo della spesa iscrivibile nel bilancio per incarichi di collaborazione deve rispettare le limitazioni stesse .

9

1 -Evoluzione della spesa complessiva in conto competenza per consulenze (escluse co.co.co. e

incarichi obbligatori)

2 -Adempimenti relativi alla legge finanziaria 2008

• approvazione del programma dal Consiglio comunale ai sensi dell'articolo 42, comma 2,

lettera b), del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267;

• approvazione del regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi

dell'articolo 89 del decreto legislativo 18 agosto 2000, n. 267;

• fissazione del limite massimo della spesa annua per gli incarichi e consulenze;

• rispetto dell’obbligo di trasmissione, per estratto, alla Sezione regionale di controllo della

Corte dei conti entro trenta giorni dalla loro adozione.

3 -Adeguamento dei regolamenti ai principi di cui all’art. 7 comma 6 ter del dlg. 165/2001

• l'oggetto della prestazione deve corrispondere alle competenze attribuite dall'ordinamento

all'amministrazione conferente e ad obiettivi e progetti specifici e determinati

• l'amministrazione deve avere preliminarmente accertato l'impossibilità oggettiva di

utilizzare le risorse umane disponibili al suo interno

• la prestazione deve essere di natura temporanea e altamente qualificata

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione

• disciplina e pubblicità, secondo i propri ordinamenti, procedure comparative per il

conferimento degli incarichi di collaborazione.

4 -Pubblicità

• Per gli incarichi attribuiti successivamente al 1 gennaio 2008 è stata prevista apposita

pubblicità sul sito

• trasmissione alla Sezione di tutti gli atti di spesa relativi ad incarichi superiori a 5.000 euro

ex art. 1 comma 173 legge 266/2005

L’attività istruttoria è stata altresì indirizzata all’accertamento del rispetto dei requisiti di legge

per gli incarichi relativi agli enti analizzati.

In particolare si è cercato di verificare il rispetto dei seguenti requisiti:

• adeguata motivazione sulla necessità di ricorrervi con specifico riferimento all'assenza di

strutture organizzative o professionalità interne all'ente in grado di assicurare i medesimi

servizi, ad esclusione degli incarichi conferiti ai sensi della legge 11 febbraio 1994, n. 109,

e successive modificazioni;

• predeterminazione di durata, luogo, oggetto e compenso;

• esistenza di procedura selettiva;

• svolgimento di attività non continuativa;

• compenso connesso all'incarico, proporzionato all'attività svolta e non liquidato in maniera

forfetaria;

• assenza di incompatibilità con altri incarichi pubblici (incluse società a partecipazione

pubblica e incarichi elettivi);

• per gli incarichi di studio consegna di una relazione scritta sui risultati dell’attività svolta e

sulle soluzioni proposte;

• l’attività svolta è stata soggetta alla valutazione di un apposito comitato anteriormente al

pagamento;

• se l’incarico, in ossequio alla normativa vigente, ed in particolare all’art. 1 comma 4 della

legge n. 311 del 2004, è corredato dalla valutazione dell'organo di revisione economico-

10

finanziaria dell'ente locale (obbligatorio solo se l’ente ha una popolazione superiore a

5.000 abitanti);

• se è stata effettuata una verifica dei benefici conseguenti all’espletamento dell’incarico

rispetto ai costi sostenuti.

L’osservazione dei 20 enti campionati riguarda un ventaglio corrispondente al 10% circa delle

autonomie territoriali, comprensivo anche dei Comuni con popolazione inferiore ai 5.000

abitanti.

L’attività di controllo riguarda gli incarichi di studio, ricerca e consulenza (esclusi rapporti di

collaborazione coordinata e continuativa secondo le indicazioni fornite dalle Sezioni Riunite con

deliberazione 15 febbraio 2005), attribuiti dagli EELL nell'anno 2007 su un campione di enti

scelti secondo i seguenti criteri:

• 10 enti superiori a 30.000 abitanti e 10 enti inferiori a 30.000 abitanti individuati sulla

base dei dati dell'ultimo censimento Istat disponibile;

• successiva selezione degli enti da sottoporre a controllo in base al criterio della

maggiore spesa pro capite relativa alla spesa corrente del 2006 desunta dai certificati di

bilancio disponibili sul sito del Ministero dell'Interno.

All’esito della selezione sono stati individuati i seguenti comuni.

Graduatoria fra i comuni con più di 30.000 ab. con spesa corrente pro capite più

elevata

Comune Residenti

Spesa

corrente 2006

spesa corrente pro

capite

Ascoli Piceno 51.375 52.959.014,00 1.030,83

Ancona 100.507 103.326.447,00 1.028,05

Jesi 39.224 38.125.370,00 971,99

Senigallia 41.550 37.267.207,00 896,92

Fabriano 30.019 26.197.315,00 872,69

San Benedetto del Tronto 45.054 38.645.518,00 857,76

Macerata 40.875 34.503.354,00 844,12

Fermo 35.502 27.563.475,00 776,39

Fano 57.529 44.151.579,00 767,47

Pesaro 91.086 69.673.937,00 764,92

Graduatoria fra i comuni con meno di 30.000 ab. con spesa corrente pro capite più

elevata

Comune Residenti

Spesa corrente

2006

spesa corrente pro

capite

Ussita 426 4.090.441,00 9.602

Castelsantangelo sul Nera 370 1.224.499,00 3.309

Bolognola 155 466.705,00 3.011

Monte Cavallo 171 396.365,00 2.318

Numana 3.293 6.287.195,00 1.909

Acquacanina 139 244.013,00 1.755

Magliano di Tenna 1.204 2.035.984,00 1.691

11

Serravalle di Chienti 1.153 1.880.257,00 1.631

Frontino 369 572.261,00 1.551

Visso 1.177 1.701.119,00 1.445

12

Verifiche sui singoli enti

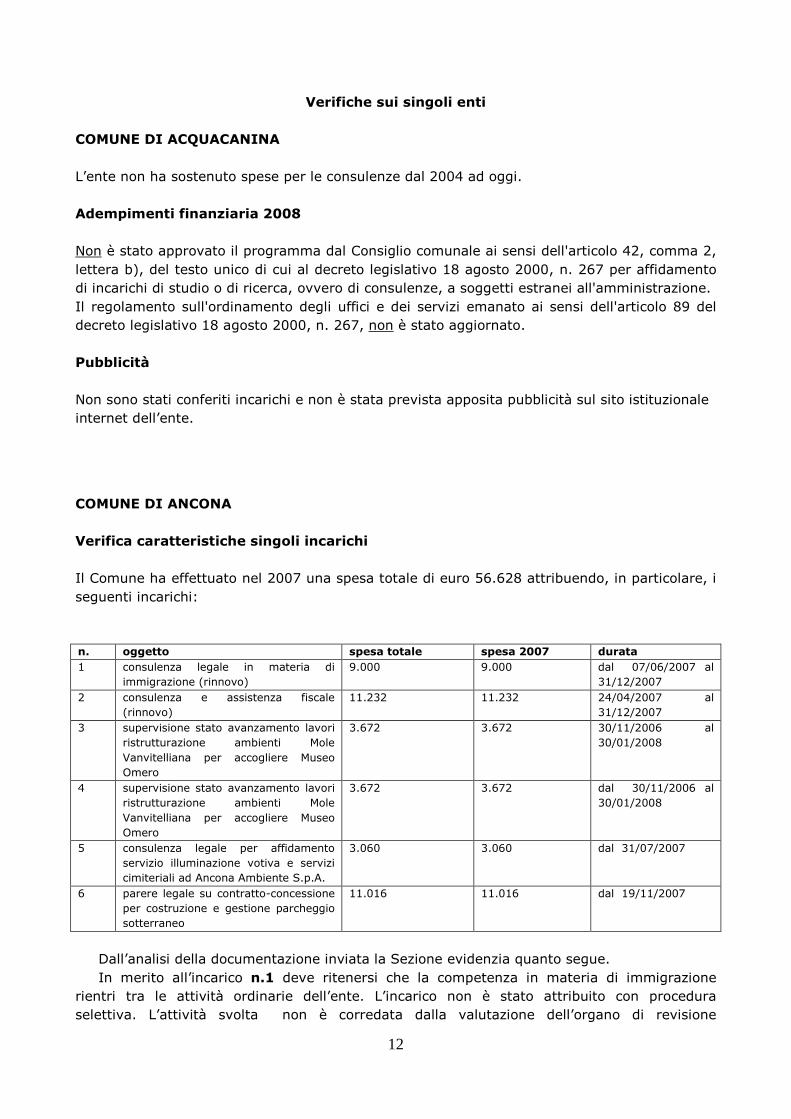

COMUNE DI ACQUACANINA

L’ente non ha sostenuto spese per le consulenze dal 2004 ad oggi.

Adempimenti finanziaria 2008

Non è stato approvato il programma dal Consiglio comunale ai sensi dell'articolo 42, comma 2,

lettera b), del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267 per affidamento

di incarichi di studio o di ricerca, ovvero di consulenze, a soggetti estranei all'amministrazione.

Il regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi dell'articolo 89 del

decreto legislativo 18 agosto 2000, n. 267, non è stato aggiornato.

Pubblicità

Non sono stati conferiti incarichi e non è stata prevista apposita pubblicità sul sito istituzionale

internet dell’ente.

COMUNE DI ANCONA

Verifica caratteristiche singoli incarichi

Il Comune ha effettuato nel 2007 una spesa totale di euro 56.628 attribuendo, in particolare, i

seguenti incarichi:

n. oggetto spesa totale spesa 2007 durata

1 consulenza legale in materia di

immigrazione (rinnovo)

9.000 9.000 dal 07/06/2007 al

31/12/2007

2 consulenza e assistenza fiscale

(rinnovo)

11.232 11.232 24/04/2007 al

31/12/2007

3 supervisione stato avanzamento lavori

ristrutturazione ambienti Mole

Vanvitelliana per accogliere Museo

Omero

3.672 3.672 30/11/2006 al

30/01/2008

4 supervisione stato avanzamento lavori

ristrutturazione ambienti Mole

Vanvitelliana per accogliere Museo

Omero

3.672 3.672 dal 30/11/2006 al

30/01/2008

5 consulenza legale per affidamento

servizio illuminazione votiva e servizi

cimiteriali ad Ancona Ambiente S.p.A.

3.060 3.060 dal 31/07/2007

6 parere legale su contratto-concessione

per costruzione e gestione parcheggio

sotterraneo

11.016 11.016 dal 19/11/2007

Dall’analisi della documentazione inviata la Sezione evidenzia quanto segue.

In merito all’incarico n.1 deve ritenersi che la competenza in materia di immigrazione

rientri tra le attività ordinarie dell’ente. L’incarico non è stato attribuito con procedura

selettiva. L’attività svolta non è corredata dalla valutazione dell’organo di revisione

13

economico-finanziaria e non risultano allo stato, elementi di valutazione per quanto riguarda la

verifica dei benefici conseguenti all’espletamento dell’incarico rispetto ai costi sostenuti.

Si evidenzia altresì la necessaria temporaneità e straordinarietà che deve caratterizzare tali

incarichi, ponendo la prosecuzione dell’incarico quale evento eccezionale in base alla normativa

vigente in materia di consulenze.

Nel decreto del Sindaco n. 142 del 07/06/2007, l’Amm.ne ribadisce “la mancanza di

personale cui affidare l’incarico, in quanto quello attualmente assegnato al Servizio Legale è

totalmente assorbito dal proprio incarico di lavoro e non possiede la specifica competenza nel

settore dell’immigrazione” e si afferma anche che “nell’ente non è reperibile unità lavorativa da

impiegare per attività di consulenza specialistica di carattere legale”.

L’Amministrazione ha rilevato che “ai sensi della normazione vigente nel 2007 la

circostanza che l'oggetto della prestazione corrisponda alle competenze attribuite

dall'ordinamento all'Amministrazione conferente costituisce uno dei presupposti indefettibili di

legittimità del conferimento dei c.d. incarichi individuali a soggetti esterni all'Ente” e che “in via

generale, l'incarico in esame, in assenza di una specifica disciplina regolamentare locale

disciplinante apposita procedura selettiva, risulterebbe assegnato per affidamento diretto ai

sensi del vigente D.Lgs. 163/2006”.

In merito alla verifica dei benefici rispetto ai costi sostenuti l’Amm.ne attesta che “richiesta

è stata espletata dall'Ente ex ante in sede istruttoria nonché anteriormente all'atto di

liquidazione e pagamento delle spettanze pattuite”.

Per quanto riguarda l’incarico n. 2 nel decreto del Sindaco n. 115 del 24/04/2008 l’Amm.ne

dichiara di ravvisare “l’opportunità di riconfermare, per quanto riguarda la consulenza fiscale,

l’incarico di assistere gli attuali responsabili dell’Ufficio Fiscale – Servizio Ragioneria del

Comune (già conferito con decreto sindacale n.1 del 3 gennaio 2006) in considerazione del

continuo evolversi della legislazione fiscale, la quale con difficoltà può essere tempestivamente

seguita in modo adeguato, …..attualmente le strutture comunali competenti, risultano carenti

di una figura professionale in grado di fornire in maniera continuativa ed efficace le prestazioni

di elevata professionalità e di tipo specialistico a tutti gli uffici dell’Ente”. Quanto dichiarato

suscita perplessità sia in quanto le materie elencate sembrano rientrare pienamente nelle

competenze ordinarie dell’Ufficio Fiscale sia perché trattasi, nella specie, di incarico che

avrebbe dovuto essere di assistenza ai responsabili dell’Ufficio medesimo in relazione alle

innovazioni fiscali introdotte, ed è invece riconferma di incarico anteriore. L’attribuzione non ha

avuto luogo con procedura selettiva e non risulta, inoltre, la valutazione dell’organo di

revisione economico-finanziaria. Si tratta inoltre di incarico che sembra difettare del requisito

della temporaneità in quanto più volte reiterato.

L’amm.ne ha ribadito che “L'incarico esterno, avente carattere di straordinarietà e

temporaneità, consiste in una consulenza altamente qualificata caratterizzata dall'alto livello di

professionalità richiesto…… Il ricorso ad una consulenza esterna all'uopo siffatta è

indispensabile vista l'elevata e diversificata specializzazione professionale richiesta, non

fronteggiabile in alcun modo attraverso l'impiego del personale interno all'Ente e

considerata altresì l'antieconomicità dell'eventuale reclutamento di personale di ruolo a

tale scopo specializzato e stabilmente ad esso dedicato……”.

In relazione alla mancanza di procedura selettiva e alla mancanza di valutazione

dell’organo di revisione ha ribadito quanto affermato in merito al primo incarico.

In riferimento all’incarico n. 3 non è stata fornita un’adeguata motivazione sulla necessità

di ricorrervi. Inoltre, nella nota prot. 95 del 25/01/2007 si precisa che “il presente incarico non

si configura come un incarico di progettazione architettonica, curato dal Servizio Edilizia

14

Monumentale del Comune di Ancona, ma di supporto all’operato dello stesso”. L’incarico non è

stato attribuito con procedura selettiva. L’attività svolta non è corredata dalla valutazione

dell’organo di revisione economico-finanziaria. Non è stata fatta una verifica dei benefici

conseguenti all’espletamento dell’incarico rispetto ai costi sostenuti.

L’amm.ne ha osservato che “l'Ufficio pubblico costituito dal Museo Tattile statale Omero,

istituito con Legge n. 452/1999 era, ed è tutt'ora, assolutamente privo di personale

proprio o assegnato ai sensi di legge e della vigente convenzione per la gestione dello

stesso in atto con il Comune di Ancona…”.

In merito agli altri rilievi ha ribadito quanto già osservato.

Analoghe osservazioni possono riferirsi all’incarico n. 4.

In merito all’incarico n. 5 si deve osservare che l’Ente dispone di un Ufficio legale.

L’incarico non è stato attribuito con procedura selettiva. L’attività svolta non è corredata

dalla valutazione dell’organo di revisione economico-finanziaria. Non è stata fatta una verifica

dei benefici conseguenti all’espletamento dell’incarico rispetto ai costi sostenuti.

Analoghe considerazioni per l’incarico n. 6.

In relazione a questi incarichi l’Amm.ne ha osservato che “entrambi gli incarichi in parola …

esprimono e motivano sinteticamente e solo per relationem la condizione di carenza quali-

quantitativa di risorse umane all'uopo utilmente impiegabili dal Servizio Legale”.

Ha poi ribadito le argomentazioni analizzate per altri incarichi in merito alla mancanza

di procedura selettiva, che non è obbligatoria nel 2007, e alla mancanza di valutazione

organo di revisione.

Rilevazioni generali

Spesa complessiva

La spesa complessiva in conto competenza per le consulenze è così articolata per i vari anni:

Anno Spesa euro

2004 101.868

2005 181.844

2006 69.556

2007 56.628

Adempimenti finanziaria 2008

Con deliberazione n.14 del 28/02/08 è stato approvato il programma dal Consiglio comunale ai

sensi dell'articolo 42, comma 2, lettera b), del testo unico di cui al decreto legislativo 18

agosto 2000, n. 267 per affidamento di incarichi di studio o di ricerca, ovvero di consulenze, a

soggetti estranei all'amministrazione.

Il regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi dell'articolo 89 del

decreto legislativo 18 agosto 2000, n. 267, ha fissato, in conformità a quanto stabilito dalle

disposizioni vigenti, i limiti, i criteri e le modalità per l'affidamento di incarichi di

15

collaborazione, di studio o di ricerca, ovvero di consulenze, a soggetti estranei

all'amministrazione (deliberazione di Giunta n.48 del 19/02/08)

Il regolamento di cui al comma 56 dell’art. 3 legge 244/2007 è stato trasmesso alla Sezione

regionale di controllo della Corte dei conti entro i trenta giorni dalla sua adozione.

Adeguamento del regolamento ai principi di cui all’art. 7 comma 6 ter del dlg.

165/2001

Il regolamento è stato adeguato ai seguenti principi di cui all’art. 7 comma 6 ter del dlg.

165/2001:

• l'oggetto della prestazione deve corrispondere alle competenze attribuite

dall'ordinamento all'amministrazione conferente e ad obiettivi e progetti specifici e

determinati

• l'amministrazione deve avere preliminarmente accertato l'impossibilità oggettiva di

utilizzare le risorse umane disponibili al suo interno

• la prestazione deve essere di natura temporanea e altamente qualificata

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione

• sono state disciplinate e rese pubbliche, secondo i propri ordinamenti, procedure

comparative per il conferimento degli incarichi di collaborazione

Pubblicità

Per gli incarichi attribuiti successivamente al 1 gennaio 2008 è stata prevista apposita

pubblicità sul sito istituzionale internet dell’ente.

Sono stati trasmessi a questa Sezione tutti gli atti di spesa relativi ad incarichi superiori a

5.000 euro ex art. 1 comma 173 legge 266/2005.

COMUNE DI ASCOLI PICENO

Verifica caratteristiche singoli incarichi

Il Comune ha effettuato una spesa totale di euro 2.580 e ,in particolare, ha affidato i seguenti

incarichi. Ha altresì sostenuto una spesa di 160.529 euro per le co.co.co., non assoggettate al

presente controllo.

n. oggetto spesa totale spesa 2007 durata

1 consulenza forestale verifiche

fitosanitarie e di stabilità piante

tutelate

compenso “a pratica” 2.580 dal 28/05/2007 al

31/12/2008

Dall’analisi della documentazione inviata la Sezione evidenzia che nella determina n.

1899 del 14/12/2006 si dichiara che la L.R. n.6/2005 (art.21) demanda ai comuni il

rilascio delle autorizzazioni all’abbattimento degli alberi ad alto fusto appartenenti alle

specie tutelate, ivi comprese le verifiche all’uopo occorrenti per il rilascio delle suddette

autorizzazioni……..è necessario avvalersi di un esperto forestale; la predetta figura

professionale non è presente tra le risorse umane all’uopo disponibili nell’Ente”.

16

Rilevazioni generali

Spesa complessiva

La spesa complessiva in conto competenza per le consulenze è così articolata per i vari anni:

ANNI SPESE INCARICHI STUDIO, RICERCA E

CONSULENZE

INCARICHI CO.CO.CO.

CO.CO.PRO.

SPESE TOTALI

2004

7.000,00

420.710,55

427.710,55

2005

0,00

560.182,17

560.182,17

2006

0,00

323.122,67

323.122,67

2007

2.850,00

160.529,00

163.379,00

Adempimenti finanziaria 2008

Con provvedimento n.23 del 31/03/08 è stato approvato il programma dal Consiglio comunale

ai sensi dell'articolo 42, comma 2, lettera b), del testo unico di cui al decreto legislativo 18

agosto 2000, n. 267 per affidamento di incarichi di studio o di ricerca, ovvero di consulenze, a

soggetti estranei all'amministrazione.

Il regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi dell'articolo 89 del

decreto legislativo 18 agosto 2000, n. 267, ha fissato, in conformità a quanto stabilito dalle

disposizioni vigenti, i limiti, i criteri e le modalità per l'affidamento di incarichi di

collaborazione, di studio o di ricerca, ovvero di consulenze, a soggetti estranei

all'amministrazione (provvedimento n.138 del 012/09/07)

Con il medesimo regolamento non è stato fissato il limite massimo della spesa annua

per gli incarichi .

Il regolamento di cui al comma 56 è stato trasmesso alla Sezione regionale di controllo della

Corte dei conti .

Adeguamento del regolamento ai principi di cui all’art. 7 comma 6 ter del dlg.

165/2001

Il regolamento è stato adeguato ai seguenti principi di cui all’art. 7 comma 6 ter del dlg.

165/2001:

• l'amministrazione deve avere preliminarmente accertato l'impossibilità oggettiva di utilizzare le

risorse umane disponibili al suo interno

• la prestazione deve essere di natura temporanea e altamente qualificata

17

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione

• sono state disciplinate e rese pubbliche, secondo i propri ordinamenti, procedure comparative

per il conferimento degli incarichi di collaborazione

Il regolamento non è stato invece adeguato al principio secondo cui l'oggetto della prestazione

deve corrispondere alle competenze attribuite dall'ordinamento all'amministrazione conferente

e ad obiettivi e progetti specifici e determinati.

Pubblicità

Per gli incarichi attribuiti successivamente al 1 gennaio 2008 è stata prevista apposita

pubblicità sul sito istituzionale internet dell’ente.

Nel 2007 non sono stati conferiti incarichi di studio, ricerca e consulenza di importi superiori a

5.000 euro.

COMUNE DI BOLOGNOLA

L’ente non ha sostenuto spese per le consulenze dal 2004 ad oggi.

Adempimenti finanziaria 2008

Non è stato approvato il programma dal Consiglio comunale ai sensi dell'articolo 42, comma 2,

lettera b), del testo unico di cui al decreto legislativo 18 agosto 2000, n. 267 per affidamento

di incarichi di studio o di ricerca, ovvero di consulenze, a soggetti estranei all'amministrazione.

Il regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi dell'articolo 89 del

decreto legislativo 18 agosto 2000, n. 267, non è stato aggiornato.

Pubblicità

Non sono stati conferiti incarichi e non è stata prevista apposita pubblicità sul sito istituzionale

internet dell’ente.

COMUNE DI CASTELSANTANGELO SUL NERA

L’ente non ha sostenuto spese per le consulenze dal 2004 ad oggi.

Adempimenti finanziaria 2008

Con provvedimento n.5 del 27/02/08 è stato approvato il programma dal Consiglio comunale

ai sensi dell'articolo 42, comma 2, lettera b), del testo unico di cui al decreto legislativo 18

agosto 2000, n. 267 per affidamento di incarichi di studio o di ricerca, ovvero di consulenze, a

soggetti estranei all'amministrazione.

Il regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi dell'articolo 89 del

decreto legislativo 18 agosto 2000, n. 267, ha fissato, in conformità a quanto stabilito dalle

disposizioni vigenti, i limiti, i criteri e le modalità per l'affidamento di incarichi di

collaborazione, di studio o di ricerca, ovvero di consulenze, a soggetti estranei

all'amministrazione (provvedimento n.20 del 07/03/08)

18

Con il medesimo regolamento è stato fissato il limite massimo della spesa annua per gli

incarichi e consulenze .

Il regolamento di cui al comma 56 è stato trasmesso alla Sezione regionale di controllo della

Corte dei conti entro i trenta giorni dalla sua adozione.

Adeguamento del regolamento ai principi di cui all’art. 7 comma 6 ter del dlg.

165/2001

Il regolamento è stato adeguato ai seguenti principi di cui all’art. 7 comma 6 ter del dlg.

165/2001:

• l'oggetto della prestazione deve corrispondere alle competenze attribuite

dall'ordinamento all'amministrazione conferente e ad obiettivi e progetti specifici e

determinati

• l'amministrazione deve avere preliminarmente accertato l'impossibilità oggettiva di

utilizzare le risorse umane disponibili al suo interno

• la prestazione deve essere di natura temporanea e altamente qualificata

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione

• sono state disciplinate e rese pubbliche, secondo i propri ordinamenti, procedure

comparative per il conferimento degli incarichi di collaborazione

Pubblicità

Per gli incarichi attribuiti successivamente al 1 gennaio 2008 è stata prevista apposita

pubblicità sul sito istituzionale internet dell’ente.

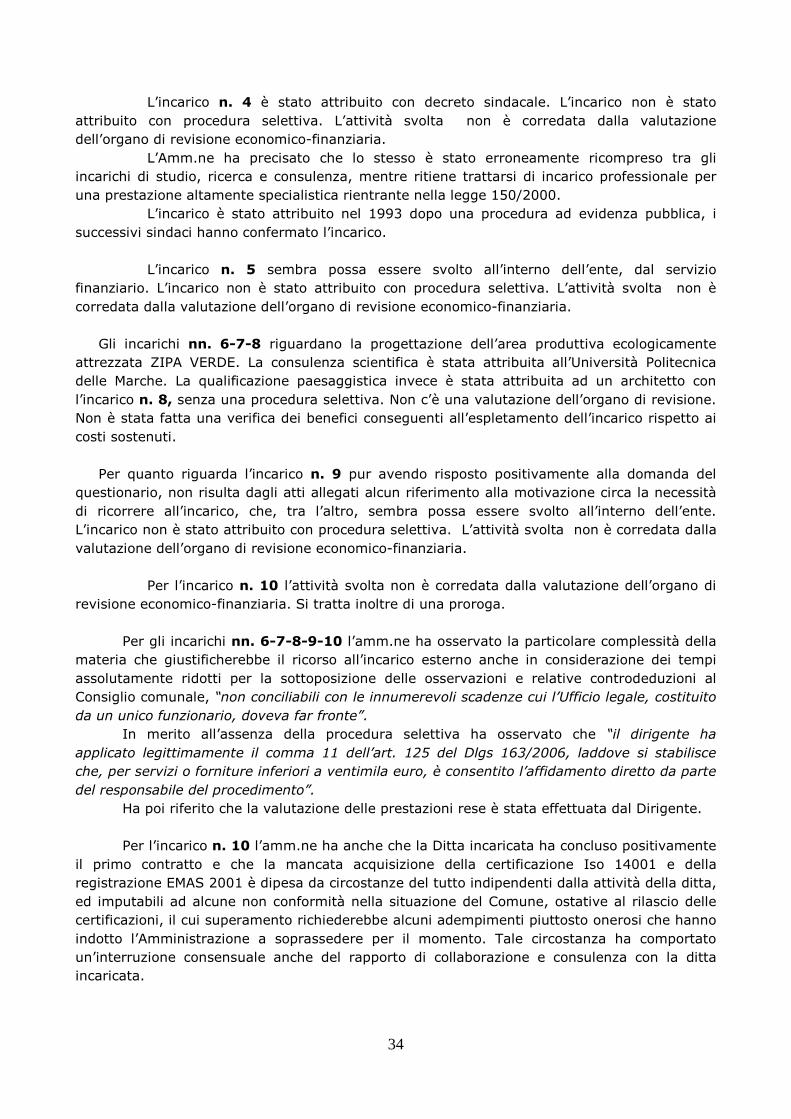

COMUNE DI FANO

Verifica caratteristiche singoli incarichi

Il comune ha effettuato una spesa totale di euro 151.657 e ,in particolare, ha affidato i

seguenti incarichi.

n. oggetto spesa totale spesa 2007 durata

1 nomina medico competente del lavoro

ex D.lgs 626/94

28.800 9.600 dal 01/01/2005 al

31/12/2007

2 funzioni RSPP e adempimenti connessi

all’applicazione del D.lgs 626/94

36.674 16.670 dal 01/07/2006 al

31/05/2007

3 attività di studio e consulenza relativo

al calcolo dell’IRAP

4.992 4.992 dal 27/09/2007 al

25/11/2007

4 riqualificazione Fiera Mercato

Antiquariato

7.200 7.200 dal 01/01/2007 al

31/12/2007

5 mantenimento del Servizio Politiche

Comunitarie

10.800 10.800 dal 01/01/2007 al

30/06/2007

6 mantenimento del Servizio Politiche 36.000 3.600 dal 01/11/2007 al

19

Comunitarie 31/10/2009

7 prestazioni specialistiche correlate alla

normativa antincendio

5.875 5.875 dal 04/09/2007 al

01/03/2008

8 prestazioni specialistiche correlate alla

normativa antincendio

4.896 4.896 dal 30/03/2007 al

31/12/2007

9 revisione e aggiornamento Piano

Comunale di emergenza di Protezione

civile

11.600 5.000 dal 19/10/2007 al

18/02/2008

10 predisposizione documenti per la

pubblicazione del bando di gara per il

servizio energia per gli immobili

comunali

4.896 4.896 dal 13/03/2006 al

31/12/2006

11 relazioni e interventi sui platani 5.000 5.000 dal 09/10/2007 al

31/12/2007

12 valutazione stabilità piante arboree 5.000 5.000 dal 02/10/2007 al

31/12/2007

13 valutazione incidenza a seguito

modifica Piano Regolatore generale

( D.P.R. 357/97)

5.000 5.000 dal 18/05/2007 al

02/07/2007

14 consulenza geologica a seguito

modifiche conseguenti adozione P.R.G.

5.000 5.000 dal 11/05/2007 al

25/06/2007

15 integrazione - modifica Regolamento

Edilizio relativamente a efficienza

energetica e bioedilizia

5.000 5.000 dal 12/11/2007 al

12/06/2008

16 accertamento tecnico Area teatro

romano

16.500 11.232 dal 09/11/2007 al

15/01/2008

17 redazione linee guida per uno sviluppo

sostenibile degli interventi di

programmazione dell’illuminazione

pubblica e la riduzione

dell’inquinamento luminoso

5.000 5.000 dal 28/12/2007 al

28/06/2008

18 redazione nuovo regolamento per l’uso

e la gestione sociale degli Impianti

sportivi comunali

3.000 3.000 dal 27/04/2007 al

21/05/2007

19 atti di comunicazione in contraddittorio

a richieste e/o dichiarazioni fatte da

contribuenti ai fini ICI

3.000 3.000 dal 15/10/2007 al

30/11/2007

20 redazione perizie estimative ai fini ICI 3.000 3.000 dal 15/10/2007 al

31/12/2007

21 stesura Capitolato tecnico per

realizzazione impianto

videosorveglianza

3.000 3.000 dal 20/09/2007 al

05/11/2007

22 individuazione strumenti e procedure

per acquisizione immobile Caserma

Paolini

spesa forfettaria 10.000 dal 31/10/2007

23

consulenza legale in materia

urbanistica

4.896 4.896 dal 05/06/2007

24 individuazione strumenti e procedure

per acquisizione immobile Caserma

Paolini

spesa forfetaria 10.000 dal 31/10/2007

20

La Sezione pur avendo adottato il criterio di esaminare gli atti secondo la qualificazione

giuridica attribuita dalle amministrazioni, evidenzia come gli incarichi nn. 1, 2, 7, 8, 9, 13, 16,

17 siano attività di collaborazione in adempimento di obblighi normativi e come tali non

ricomprese tra quelle indicate dalle Sezioni Riunite nella delibera 6 del 2005 e poste a base

della presente indagine.

Dall’analisi della documentazione inviata la Sezione evidenzia quanto segue.

In merito all’incarico n.3 si esprime perplessità in quanto l’attività sembra rientrare nella

competenza dell’Ufficio Ragioneria.

L’incarico è corredato dalla valutazione dell’organo di revisione.

L’ente riferisce che “poiche’ all’interno dell’Ufficio Ragioneria e dell’Ente in generale, non

erano presenti figure professionali in grado di effettuare tale studio, di carattere del tutto

straordinario, ad alto contenuto di professionalita’ e complessita’, eccedenti le competenze

ordinarie riferibili ai profili professionali del personale a disposizione, si e’ reso necessario un

intervento da parte di un soggetto esterno qualificato che avesse gia’ realizzato analisi similari

o attivita’ analoghe per altri enti”.

Per quanto riguarda l’incarico n.4 pur avendo risposto positivamente alla domanda del

questionario, non risulta dagli atti allegati alcun riferimento alla motivazione circa la necessità

di ricorrere all’incarico.

L’incarico inoltre non è stato attribuito con procedura selettiva. Non c’è una

valutazione dell’organo di revisione. Non è stata fatta una verifica dei benefici conseguenti

all’espletamento dell’incarico rispetto ai costi sostenuti.

Nell’incarico n. 5 la natura dell’oggetto appare riconducibile, in considerazione del

suo oggetto, ad una attività di studio e ricerca. Peraltro tale funzione si ritiene che possa

rientrare nelle ordinarie attività dell’ente. L’incarico non è stato attribuito con procedura

selettiva. Non è stata consegnata una relazione scritta sui risultati dell’attività svolta che

anteriormente al pagamento. Non c’è una valutazione dell’organo di revisione. Non è stata

fatta una verifica dei benefici conseguenti all’espletamento dell’incarico rispetto ai costi

sostenuti.

Analoghe considerazioni per l’incarico n.6.

In merito agli incarichi nn. 4 e 5 l’Amm.ne ha osservato che “entrambe le consulenze sono di

natura specialistica e per lo svolgimento di un servizio che pur rientrando nell'attività ordinaria

dell'Ente, al momento del conferimento del servizio non erano in alcun modo rinvenibili

all'interno della struttura e dell'Ente medesimo professionalità in grado di assicurare gli stessi

servizi, rientranti tra gli indirizzi operativi dell'Amministrazione e tra gli obiettivi affidati al

dirigente di settore nell'annualità di che trattasi”.

In merito all’assenza di procedura selettiva ha riferito che entrambe le consulenze sono state

affidate a società sulla base della specializzazione e preparazione delle stesse nonché dei

soggetti esperti coinvolti nello svolgimento dell'attività dalle società medesime e sulla base

della valutazione di curricula appositamente presentati prima del conferimento dell'incarico.

Ha poi riferito che per entrambi gli incarichi sono state richieste relazioni finali e rendiconti

sull'attività dichiarata e svolta.

Analoghe considerazioni il Comune ha svolto in relazione all’incarico n.6.

Anche per l’incarico n. 10 si ritiene che le relative attività possano rientrare nella competenza

ordinaria dell’ente.

21

L’incarico non è stato attribuito con procedura selettiva. Non c’è valutazione dell’organo di

revisione. Non è stata fatta una verifica dei benefici conseguenti all’espletamento dell’incarico

rispetto ai costi sostenuti.

Per gli interventi nn. 11 e 12 pur avendo risposto positivamente alla domanda del

questionario, non risulta dagli atti allegati alcun riferimento alla motivazione circa la necessità

di ricorrere all’incarico.

Gli incarichi non sono stati attribuiti con procedura selettiva. Non c’è una

valutazione dell’organo di revisione. Non è stata fatta una verifica dei benefici conseguenti

all’espletamento dell’incarico rispetto ai costi sostenuti.

L’amministrazione riferisce che l’incarico n. 11 è connesso alla realizzazione di interventi

obbligatori di difesa fitosanitaria (D.M. 17.04.1998, D.Lg.vo n.214 del 19.08.2005, Misura

ufficiale ASSAM – Servizio Fitosanitario Regionale, determinazione n.416 del 14.07.2006)

interventi per i quali l’Amministrazione ha l’obbligo di adempiere e pertanto come sostenuto

nella citata Delibera n. 6/2005 della Corte dei Conti, la prestazione professionale in esame non

rientra nella previsione dei commi 11 e 42.

Per l’incarico n.12 riferisce che “il servizio di valutazione stabilità di piante arboree, nei casi di

sospetto rischio statico riguardanti essenze protette, è intimamente connesso alla esigenza di

garantire la pubblica incolumità dei cittadini rispetto ad eventuali problematiche di stabilità

delle piante di medio/alto fusto, adempimento imperativo in particolare per la Pubblica

Amministrazione. Tale servizio viene esperito con metodo V.T.A. (Visual Tree Assessment) da

soggetti esperti della metodologia in questione ed in possesso della necessaria e sofisticata

strumentazione specialistica.

Considerato che non vi sono internamente all’amministrazione comunale uffici o strutture a ciò

deputati o professionalità interne in grado di assicurare il servizio in argomento e che la

salvaguardia della pubblica incolumità attraverso la verifica di stabilità in esame, è un obbligo a

cui l’Amministrazione comunale non può esimersi, si ritiene, come sostenuto nella Delibera n.

6/2005 della Corte dei Conti che la prestazione professionale in esame non rientri nella

previsione dei commi 11 e 42”.

Per quanto riguarda l’incarico n. 14 non è stato attribuito con procedura selettiva.

Non c’è una valutazione dell’organo di revisione. Non è stata fatta una verifica dei benefici

conseguenti all’espletamento dell’incarico rispetto ai costi sostenuti.

“Per detto incarico – riferisce la PA - è stato chiamato un professionista che conosce

approfonditamente la geomorfologia del territorio comunale in quanto autore delle relazioni

geologiche del P.R.G. 98, nonché del P.R.G. proposto per l’adozione”.

“I benefici conseguenti l'espletamento dell'incarico rispetto ai costi sostenuti, risultano dal fatto

che a seguito delle modifiche apportate agli elaborati prodotti, nonché alla definizione della

carta idrologica della zona di Ponte Metauro e Marotta, si è proceduto all'adozione definitiva

del Piano Regolatore Generale”.

L’ incarico n.15 era ancora in corso al momento della compilazione del questionario.

Come per l’incarico n. 14 l’ente dichiara che “nella fattispecie il Settore Urbanistica non dispone

all’interno della propria struttura di figure equipollenti a cui conferire l’incarico, anche se

l’attività espletata sembra rientrare nella competenza dell’Ufficio tecnico”.

Precisa inoltre che “il beneficio conseguente l'espletamento dell'incarico rispetto ai costi

sostenuti, consiste nel fornire norme dettagliate sull'utilizzo corretto di tecniche di risparmio

energetico, bioedilizia, bioarchitettura” e che “all'interno del Settore Urbanistica né in altre

22

strutture dell'Ente era rinvenibile alcuna professionalità, tenuto conto della complessità e

specificità di detta consulenza”.

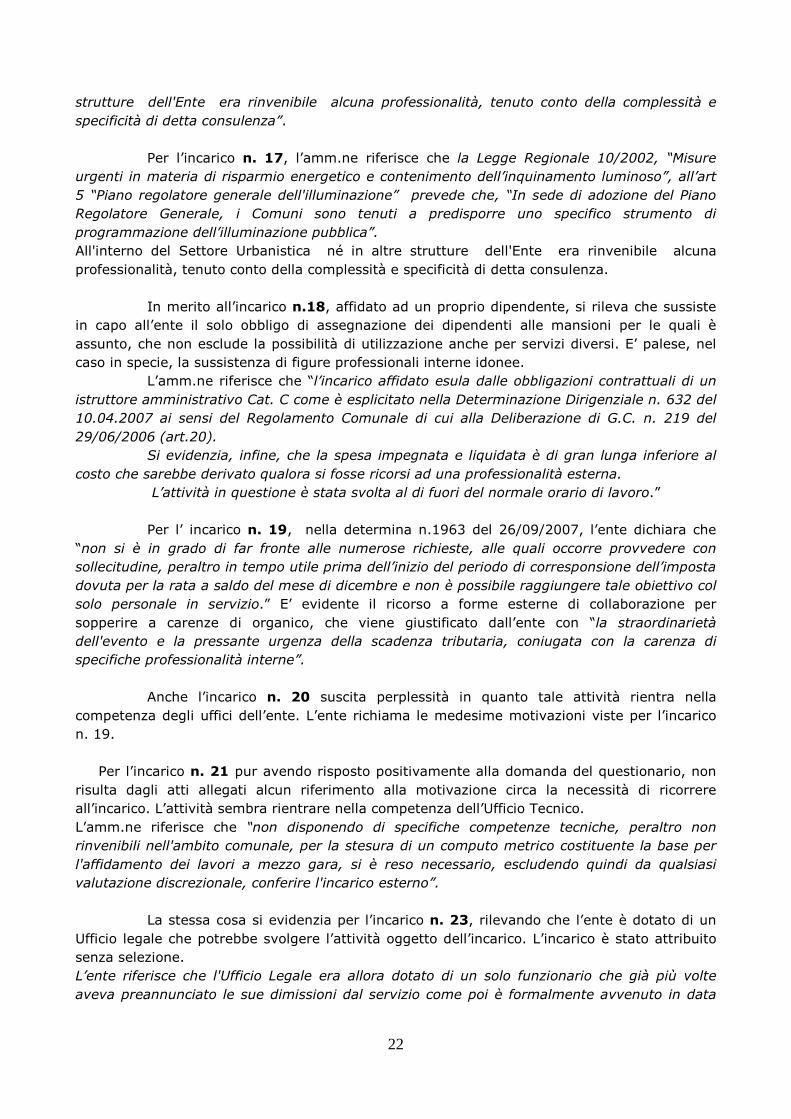

Per l’incarico n. 17, l’amm.ne riferisce che la Legge Regionale 10/2002, “Misure

urgenti in materia di risparmio energetico e contenimento dell’inquinamento luminoso”, all’art

5 “Piano regolatore generale dell'illuminazione” prevede che, “In sede di adozione del Piano

Regolatore Generale, i Comuni sono tenuti a predisporre uno specifico strumento di

programmazione dell’illuminazione pubblica”.

All'interno del Settore Urbanistica né in altre strutture dell'Ente era rinvenibile alcuna

professionalità, tenuto conto della complessità e specificità di detta consulenza.

In merito all’incarico n.18, affidato ad un proprio dipendente, si rileva che sussiste

in capo all’ente il solo obbligo di assegnazione dei dipendenti alle mansioni per le quali è

assunto, che non esclude la possibilità di utilizzazione anche per servizi diversi. E’ palese, nel

caso in specie, la sussistenza di figure professionali interne idonee.

L’amm.ne riferisce che “l’incarico affidato esula dalle obbligazioni contrattuali di un

istruttore amministrativo Cat. C come è esplicitato nella Determinazione Dirigenziale n. 632 del

10.04.2007 ai sensi del Regolamento Comunale di cui alla Deliberazione di G.C. n. 219 del

29/06/2006 (art.20).

Si evidenzia, infine, che la spesa impegnata e liquidata è di gran lunga inferiore al

costo che sarebbe derivato qualora si fosse ricorsi ad una professionalità esterna.

L’attività in questione è stata svolta al di fuori del normale orario di lavoro.”

Per l’ incarico n. 19, nella determina n.1963 del 26/09/2007, l’ente dichiara che

“non si è in grado di far fronte alle numerose richieste, alle quali occorre provvedere con

sollecitudine, peraltro in tempo utile prima dell’inizio del periodo di corresponsione dell’imposta

dovuta per la rata a saldo del mese di dicembre e non è possibile raggiungere tale obiettivo col

solo personale in servizio.” E’ evidente il ricorso a forme esterne di collaborazione per

sopperire a carenze di organico, che viene giustificato dall’ente con “la straordinarietà

dell'evento e la pressante urgenza della scadenza tributaria, coniugata con la carenza di

specifiche professionalità interne”.

Anche l’incarico n. 20 suscita perplessità in quanto tale attività rientra nella

competenza degli uffici dell’ente. L’ente richiama le medesime motivazioni viste per l’incarico

n. 19.

Per l’incarico n. 21 pur avendo risposto positivamente alla domanda del questionario, non

risulta dagli atti allegati alcun riferimento alla motivazione circa la necessità di ricorrere

all’incarico. L’attività sembra rientrare nella competenza dell’Ufficio Tecnico.

L’amm.ne riferisce che “non disponendo di specifiche competenze tecniche, peraltro non

rinvenibili nell'ambito comunale, per la stesura di un computo metrico costituente la base per

l'affidamento dei lavori a mezzo gara, si è reso necessario, escludendo quindi da qualsiasi

valutazione discrezionale, conferire l'incarico esterno”.

La stessa cosa si evidenzia per l’incarico n. 23, rilevando che l’ente è dotato di un

Ufficio legale che potrebbe svolgere l’attività oggetto dell’incarico. L’incarico è stato attribuito

senza selezione.

L’ente riferisce che l'Ufficio Legale era allora dotato di un solo funzionario che già più volte

aveva preannunciato le sue dimissioni dal servizio come poi è formalmente avvenuto in data

23

5/11/2007 e che l'Ente era nell'assoluta impossibilità di utilizzare le risorse interne già

esistenti, per carenza oggettiva della indispensabile professionalità.

L'incarico è stato quindi attribuito tenendo conto della sua particolare esperienza ed in base

all'art. 19 bis “procedure relative ad incarichi e collaborazioni” del Regolamento di

Organizzazione del Comune di Fano approvato con deliberazione di Giunta n. 56 del

01/03/2007.

Per gli incarichi nn. 22 e 24 si ritiene che questi rientrino nella normale attività dell’ente.

Nella Scheda rilevazione dati singolo incarico l’ente dichiara una spesa complessiva di euro

10.000 a titolo puramente precauzionale e che la spesa complessiva forfettaria graverà, a

costituzione della STU, unicamente sulla nuova società. Non è stata esperita una procedura

selettiva. La persona destinataria dell’incarico cumula tale attività con altri incarichi attribuiti

dallo stesso comune di Fano. Gli incarichi erano ancora in corso al momento della compilazione

del questionario.

Ad avviso dell’Amm.ne gli incarichi conferiti hanno natura spiccatamente giuridica e non

rientrano nelle attività di competenza dell'Ufficio Tecnico. Gli stessi sono di alta complessità e

specialità e trovano ragione in una urgenza straordinaria dell'Ente (acquisizione della ex

Caserma Paolini e costituzione di una STU ai sensi dell'art. 120 del TUEL).

Al momento del conferimento degli incarichi (31/10/2007) l'unico Funzionario D5 addetto

all'Ufficio Legale dell'Ente aveva più volte preannunciato la propria intenzione di cessare

dall'impiego. Tale comunicazione di dimissioni dall'impiego è poi pervenuta in data 5/11/2007

con p.g. n. 72787.

La scelta di ricorrere a professionisti esterni è stata dettata quindi non da ragioni di

opportunità valutabili discrezionalmente, ma sulla base di valutazioni di assoluta necessità e

quindi obbligatorie.

Gli eventuali altri incarichi conferiti ai medesimi professionisti, hanno natura di patrocinio e

difesa in giudizio avanti alla Giustizia Ordinaria ed alla Giustizia Amministrativa ove l'Ente viene

convenuto da terzi in controversie di rilevante importanza.

Non si è proceduto a selezione tenuto conto che trattasi di una problematica speciale,

complessa e specifica che può essere trattata da professionisti la cui esperienza è ben

conosciuta ed apprezzata dall'Ente quali appunto i professionisti incaricati.

La spesa inoltre per singolo incarico è stata approvata a titolo puramente precauzionale dando

atto che la spesa complessiva forfettaria graverà, a costituzione della S.T.U., unicamente sulla

nuova società.

Tali compensi quindi per la loro natura non sono stati liquidati.

In relazione al mancato obbligo di verifica da parte dell’organo di revisione,

l’amm.ne osserva che il comma 42 dell’art.1 della L.n.311/2004, che prevedeva tale obbligo, e’

stato abrogato per incompatibilita’ dalla legge n.266/2005 così come precisato dalla Corte dei

Conti Sez.Autonomie con Delibera n.4 del 17.02.2006.

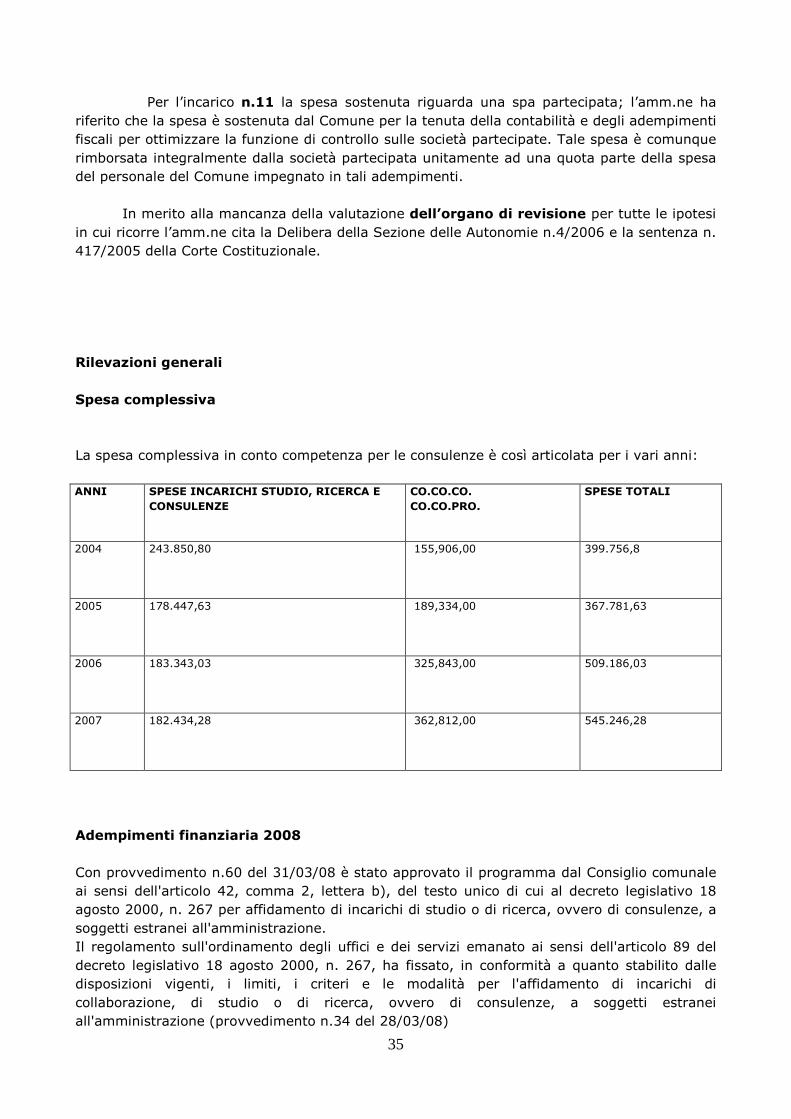

Rilevazioni generali

Spesa complessiva

La spesa complessiva in conto competenza per le consulenze è così articolata per i vari anni:

24

ANNI SPESE INCARICHI

STUDIO, RICERCA E

CONSULENZE

INCARICHI CO.CO.CO.

CO.CO.PRO.

SPESE TOTALI

Co.co.co. e

co.co.pro.

SPESE TOTALI

2004

213.508,13 co.co.co. Euro 374.107,00 altre collaborazioni Euro 424.084,02

Euro 798.191,02 Euro 1.011.699,15

2005

183.267,00 co.co.co. Euro 357.222,60 altre collaborazioni euro 282.728,00

Euro 639.950,60 Euro 823.217,60

2006

99.196,00 co.co.co. Euro 299.433,05 altre collaborazioni Euro 423.735,43

Euro 723.168,48 Euro 822.364,48

2007

151.657,20 co.co.co. Euro 209.951,20 altre collaborazioni Euro 266.682,73

Euro 476.633,93 Euro 628.291,13

Adempimenti finanziaria 2008

Con provvedimento n.50 del 11/03/08 è stato approvato il programma dal Consiglio comunale

ai sensi dell'articolo 42, comma 2, lettera b), del testo unico di cui al decreto legislativo 18

agosto 2000, n. 267 per affidamento di incarichi di studio o di ricerca, ovvero di consulenze, a

soggetti estranei all'amministrazione.

Il regolamento sull'ordinamento degli uffici e dei servizi emanato ai sensi dell'articolo 89 del

decreto legislativo 18 agosto 2000, n. 267, ha fissato, in conformità a quanto stabilito dalle

disposizioni vigenti, i limiti, i criteri e le modalità per l'affidamento di incarichi di

collaborazione, di studio o di ricerca, ovvero di consulenze, a soggetti estranei

all'amministrazione (provvedimento n.185 del 27/05/08)

Il regolamento di cui al comma 56 è stato trasmesso alla Sezione regionale di controllo della

Corte dei conti entro i trenta giorni dalla sua adozione.

Adeguamento del regolamento ai principi di cui all’art. 7 comma 6 ter del dlg.

165/2001

Il regolamento è stato adeguato ai seguenti principi di cui all’art. 7 comma 6 ter del dlg.

165/2001:

• l'oggetto della prestazione deve corrispondere alle competenze attribuite

dall'ordinamento all'amministrazione conferente e ad obiettivi e progetti specifici e determinati

• l'amministrazione deve avere preliminarmente accertato l'impossibilità oggettiva di

utilizzare le risorse umane disponibili al suo interno

• la prestazione deve essere di natura temporanea e altamente qualificata

• devono essere preventivamente determinati durata, luogo, oggetto e compenso della

collaborazione

• sono state disciplinate e rese pubbliche, secondo i propri ordinamenti, procedure

comparative per il conferimento degli incarichi di collaborazione

Pubblicità

25

Per gli incarichi attribuiti successivamente al 1 gennaio 2008 è stata prevista apposita

pubblicità sul sito istituzionale internet dell’ente.

Sono stati trasmessi a questa Sezione tutti gli atti di spesa relativi ad incarichi superiori a

5.000 euro ex art. 1 comma 173 legge 266/2005.

COMUNE DI FABRIANO

Verifica caratteristiche singoli incarichi

Il Comune ha effettuato una spesa totale di euro 39.746,84 e ,in particolare, ha affidato i

seguenti incarichi.

n. oggetto spesa totale spesa 2007 durata

1 consulenza fiscale (rinnovo) 21.440,66 10.720,32 dal 01/01/2007 al

31/12/2008

2 studio per redazione piano di

valorizzazione commerciale per la

somministrazione di alimenti e bevande

4.950 4.950 dal 06/02/2007 al

15/04/2007

Dall’analisi della documentazione inviata la Sezione evidenzia quanto segue.

In merito all’incarico n.1 nella determinazione n. 1203 del 21/12/2006 si afferma che

all’interno della struttura dell’ente non esiste personale qualificato capace di garantire gli

adempimenti sopra indicati (adempimenti in materia fiscale, previdenziale e di contabilità IVA)

pur avendo l’ente nella propria struttura organizzativa il Settore Servizi finanziari. L’incarico

non è stato attribuito con procedura selettiva avendo preferito una riconferma di una

precedente convenzione. Non è stata fatta una verifica dei benefici conseguenti

all’espletamento dell’incarico rispetto ai costi sostenuti.

L’Amministrazione ha rilevato in merito alla motivazione e all’assenza di procedura selettiva

che “il conferimento dell’incarico allo studio di commercialisti associati è giustificato dalla

rilevanza delle problematiche che il Comune si trova ad affrontare, soprattutto in materia di

contabilità IVA e subordinatamente anche in materia fiscale e previdenziale.

L’esistenza di una struttura organizzativa “Servizi finanziari”, presso la quale presta la propria

attività personale qualificato e laureato, non è però sufficiente a garantire prestazioni

altamente specialistiche quali quelle in oggetto, per le quali si ricorre infatti a professionalità

specifiche (commercialista) che si acquisiscono con la esperienza, il superamento di esami e

l’iscrizione ad albi professionali……… il Comune di Fabriano da un decennio si avvale della

consulenza della stessa società che fornisce il servizio con elevatissima professionalità.”

Ha anche osservato che “alla liquidazione delle competenze spettanti provvede direttamente il

dirigente …è di esclusiva competenza del dirigente la valutazione della correttezza e

completezza della prestazione resa dall’incaricato e del rispetto delle condizioni stabilite dal

contratto”.

“Circa la verifica del rapporto costo/beneficio …… a fronte dell’impegno richiesto il compenso

pattuito ammonta a un costo complessivo annuo di € 10.720,32. Si consideri che un

dipendente dell’Ente, di professionalità corrispondente a quella di un commercialista,

comporterebbe un costo orario non inferiore ad € 27,00 e comunque non potrebbe mai

maturare l’esperienza necessaria ad assolvere con professionalità alle incombenze da espletare

in quanto, per non superare l’ammontare della spesa sostenuta per la consulenza, non

dovrebbe essere assegnato alle attività per un tempo superiore a circa 7 ore settimanali”.

26

L’incarico n.2 non è stato attribuito con procedura selettiva. L’attività svolta non è

corredata dalla valutazione dell’organo di revisione economico-finanziaria.

In merito l’ente ha osservato che l’incarico è stato conferito direttamente ad un

professionista senza espletare procedure ad evidenza pubblica per le seguenti motivazioni:

-i dati e le informazioni da rielaborare ed utilizzare per la redazione del piano erano per larga

parte coincidenti con quelli già raccolti l’anno precedente dal gruppo di lavoro dell’ISTAO

impegnato nella predisposizione del piano strategico del Comune di Fabriano;

-il professionista incaricato, in qualità di componente dell’Ufficio di coordinamento del Piano

strategico, aveva dimestichezza con i dati e le informazioni acquisite nella precedente fase del

lavoro

-i tempi a disposizione per la predisposizione del piano erano molto stretti, per cui era

essenziale avvalersi di una professionalità che avesse conoscenze adeguate del territorio e

delle sue attività produttive e commerciali;

-il fatto che il progetto fosse finanziato in parte con i fondi del piano strategico ha portato ad

indirizzarsi per il conferimento dell’incarico all’interno del gruppo di lavoro che aveva già

operato nella redazione del piano strategico

-la possibilità di utilizzare dati già rilevati ha consentito di contenere l’incarico in due mesi e di

conseguenza di prevedere un compenso di entità contenuta.

Alla liquidazione del compenso si è provveduto con decreto del dirigente competente per le

stesse motivazioni già evidenziate a proposito dell’altro incarico oggetto di osservazioni.

L’incarico non è stato sottoposto al parere preventivo del Collegio dei revisori dei conti in

quanto, si era ritenuto che tale parere fosse necessario solo per gli incarichi superiori ad €

5.000,00.

L’art. 1 comma 173 della L. n° 266 del 23/12/2005 era intervenuta a modificare l’art. 1

comma 42 della L. 311/04, stabilendo che “Gli atti di spesa relativi ai commi 9,10,56 e 57 di

importo superiore a 5.000 euro devono essere trasmessi alla competente sezione della Corte

dei conti …”.

Poiché l’art. 1 co. 42 della L. 311/04 recitava “ In ogni caso l’atto di affidamento di incarichi e

consulenze…deve essere corredato dalla valutazione dell’organo di revisione economico –

finanziaria dell’ente locale e deve essere trasmesso alla Corte dei conti” si è erroneamente

ritenuto che per gli incarichi inferiori ad € 5.000, oltre a non doverli trasmettere alla Corte dei

conti, non si dovesse più acquisire il parere dell’organo di revisione.

Rilevazioni generali

Spesa complessiva

La spesa complessiva in conto competenza per le consulenze è così articolata per i vari anni:

ANNI SPESE INCARICHI STUDIO, RICERCA E

CONSULENZE

INCARICHI CO.CO.CO.

CO.CO.PRO.

SPESE TOTALI

2004 € 42.541,56 € 156.866,37 € 199.407,93

2005 € 40.385,31 € 132.529,23 € 172.914,54

27

2006 € 10.514,16 € 93.968,52 € 104.482,68

2007 € 15.670,32 € 98.273,77 € 113.944,09

Adempimenti finanziaria 2008

Con provvedimento n.90 del 23/05/08 è stato approvato il programma dal Consiglio comunale

ai sensi dell'articolo 42, comma 2, lettera b), del testo unico di cui al decreto legislativo 18

agosto 2000, n. 267 per affidamento di incarichi di studio o di ricerca, ovvero di consulenze, a

soggetti estranei all'amministrazione.

Le modifiche al regolamento vigente per l’adeguamento ai principi del nuovo art. 7 comma 6

D.Lgs 165/01 saranno approvate entro tempi brevi.

Di conseguenza il comune ha risposto negativamente alle domande riguardanti il regolamento

Le modifiche al regolamento sono pervenute successivamente e sono conformi a quanto

stabilito dalla normativa

Pubblicità

Per gli incarichi attribuiti successivamente al 1 gennaio 2008 è stata prevista apposita

pubblicità sul sito istituzionale internet dell’ente.

Non sono stati trasmessi a questa sezione tutti gli atti di spesa relativi ad incarichi superiori a

5.000 euro ex art. 1 comma 173 legge 266/2005 in quanto già in essere prima dell’entrata in

vigore della legge.

COMUNE DI FERMO