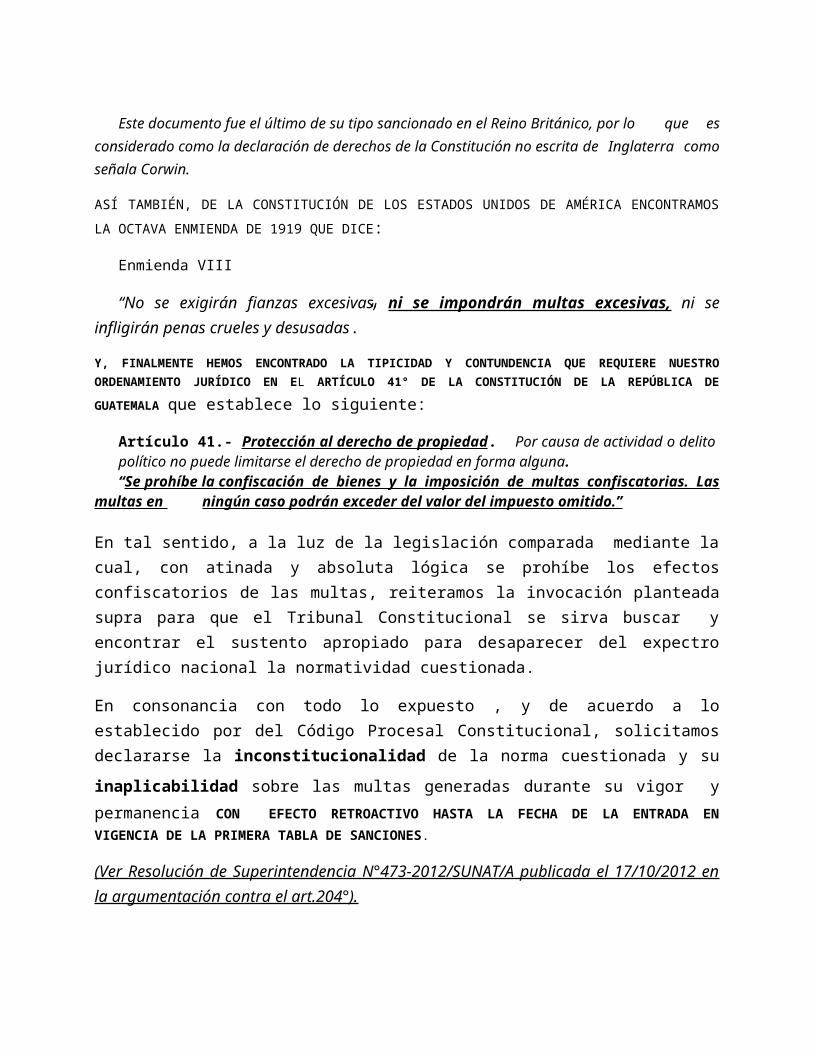

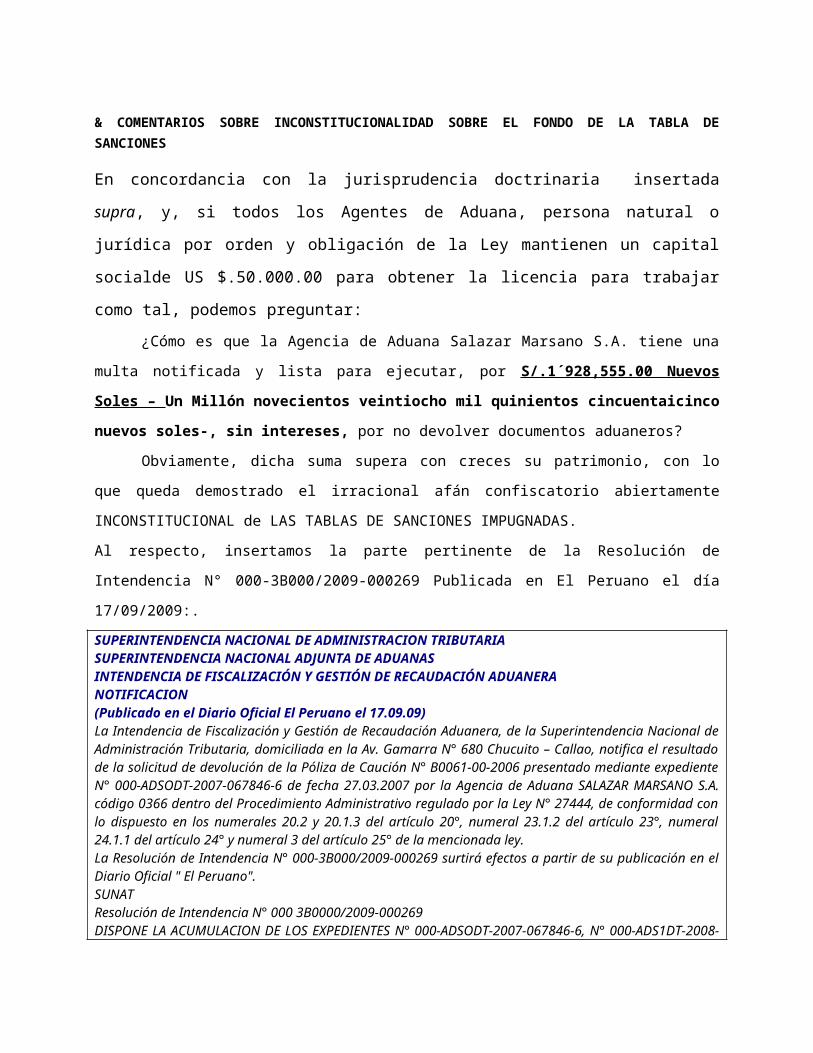

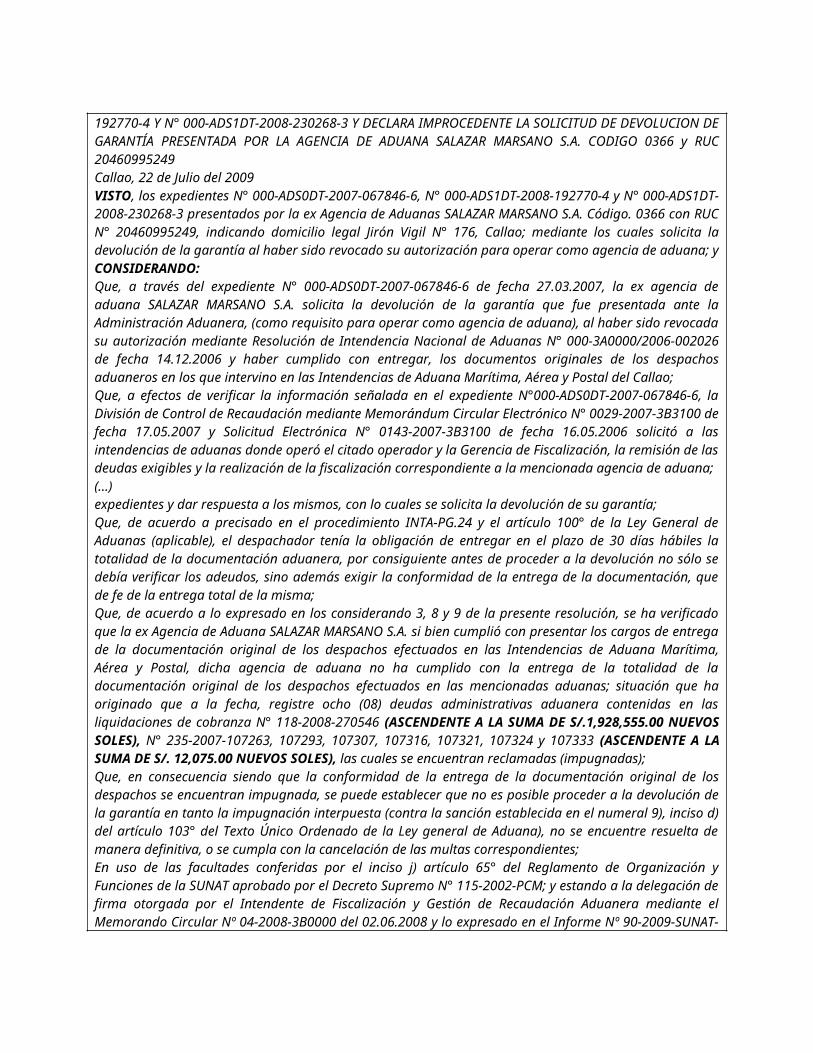

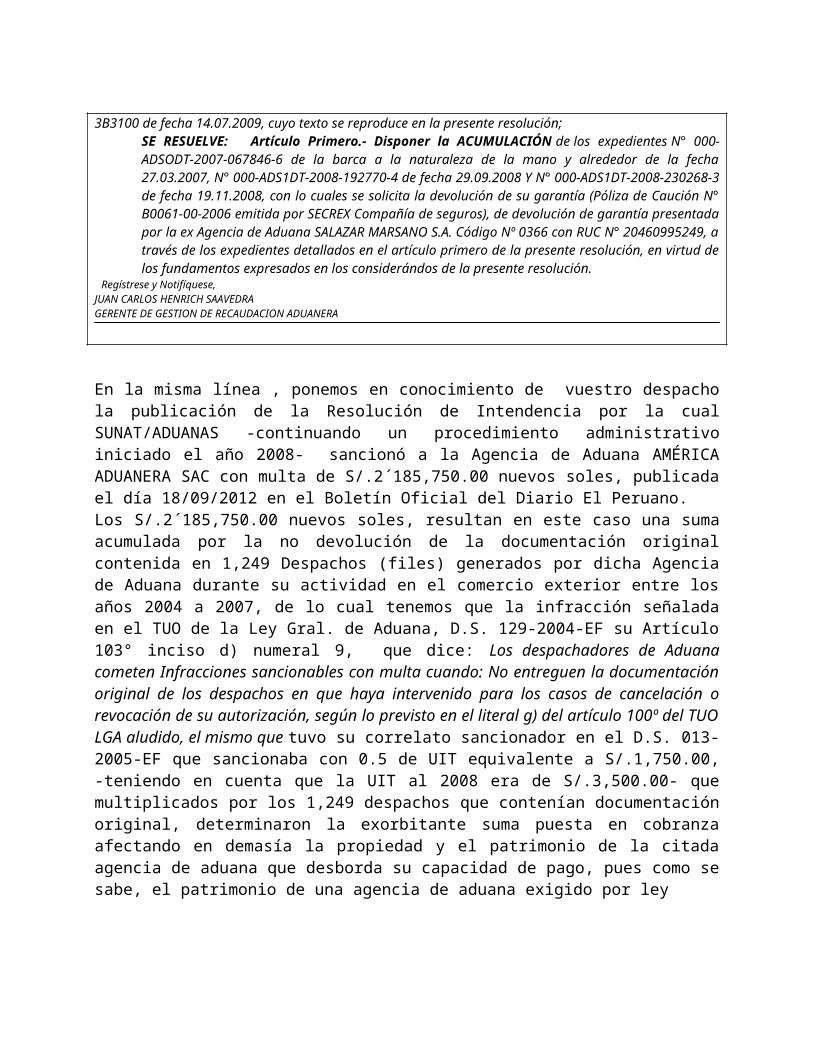

inconstitucionalidad d.l.1053 (4)

TRANSCRIPT

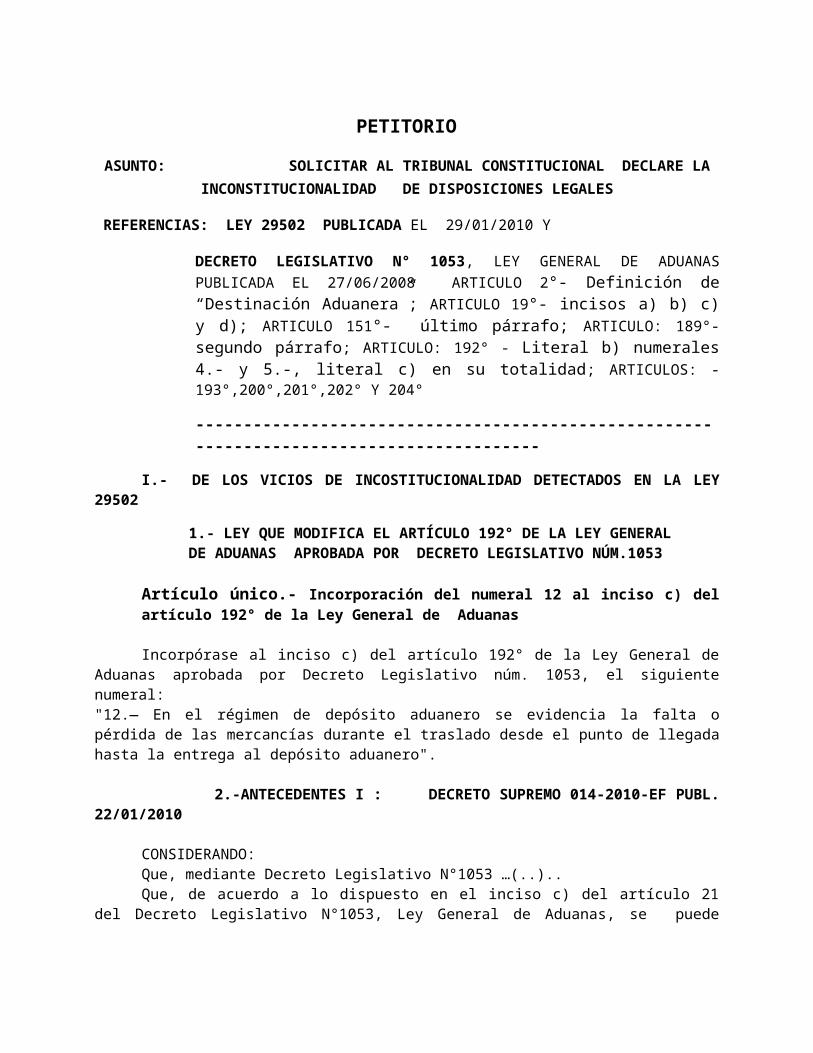

PETITORIO

ASUNTO: SOLICITAR AL TRIBUNAL CONSTITUCIONAL DECLARE LA INCONSTITUCIONALIDAD DE DISPOSICIONES LEGALES

REFERENCIAS: LEY 29502 PUBLICADA EL 29/01/2010 Y

DECRETO LEGISLATIVO N° 1053, LEY GENERAL DE ADUANAS PUBLICADA EL 27/06/2008 ARTICULO 2°- Definición de “Destinación Aduanera”; ARTICULO 19°- incisos a) b) c) y d); ARTICULO 151°- último párrafo; ARTICULO: 189°- segundo párrafo; ARTICULO: 192° - Literal b) numerales 4.- y 5.-, literal c) en su totalidad; ARTICULOS: - 193°,200°,201°,202° Y 204°

------------------------------------------------------------------------------------------

I.- DE LOS VICIOS DE INCOSTITUCIONALIDAD DETECTADOS EN LA LEY 29502

1.- LEY QUE MODIFICA EL ARTÍCULO 192° DE LA LEY GENERALDE ADUANAS APROBADA POR DECRETO LEGISLATIVO NÚM.1053

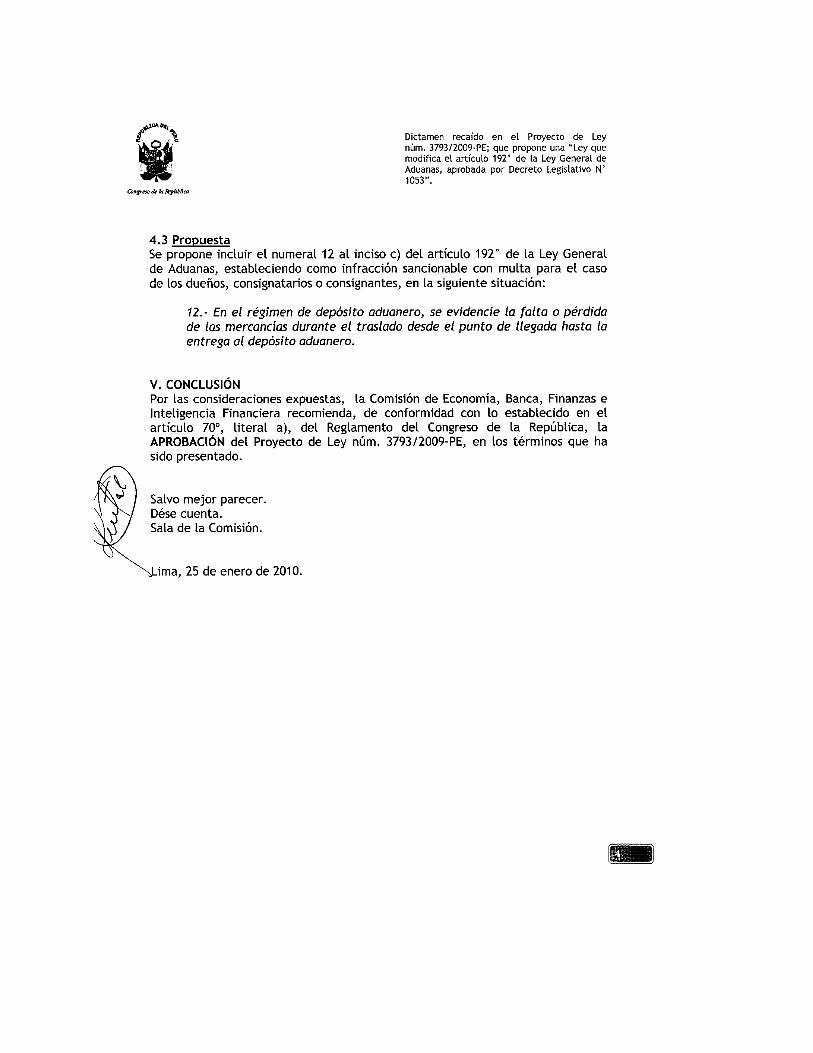

Artículo único.- Incorporación del numeral 12 al inciso c) del artículo 192° de la Ley General de Aduanas

Incorpórase al inciso c) del artículo 192° de la Ley General de Aduanas aprobada por Decreto Legislativo núm. 1053, el siguiente numeral:"12.— En el régimen de depósito aduanero se evidencia la falta o pérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega al depósito aduanero". 2.-ANTECEDENTES I : DECRETO SUPREMO 014-2010-EF PUBL. 22/01/2010

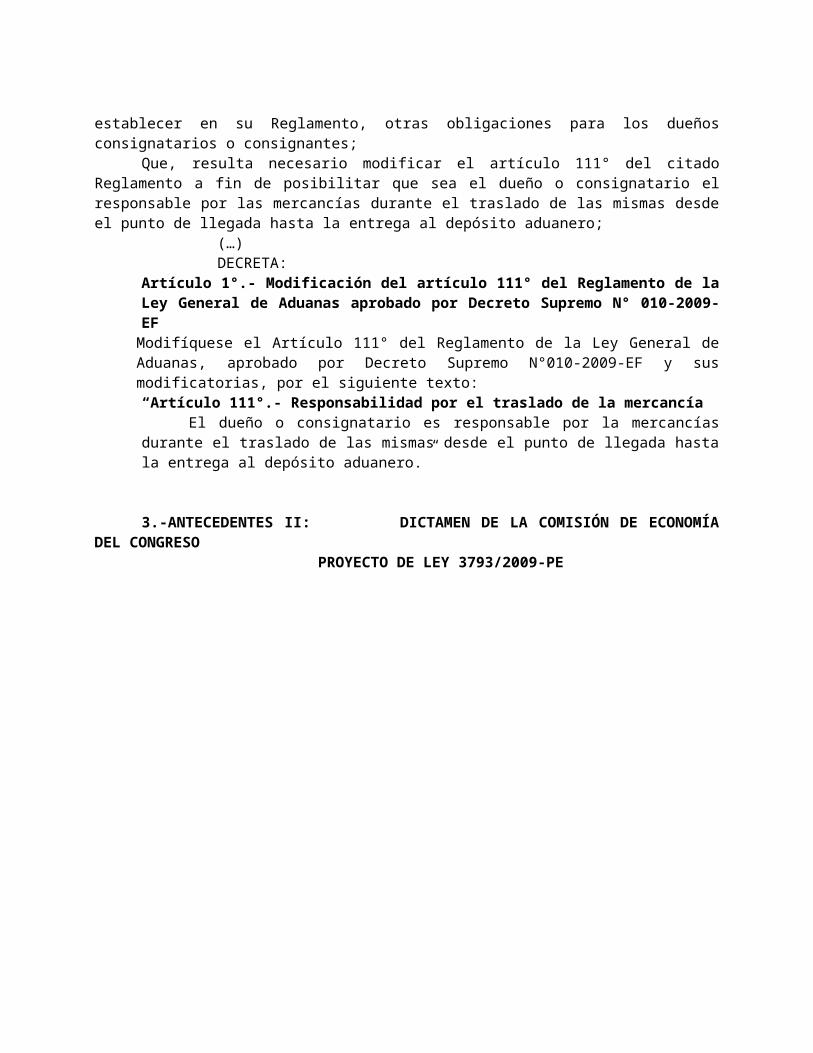

CONSIDERANDO:Que, mediante Decreto Legislativo N°1053 …(..)..Que, de acuerdo a lo dispuesto en el inciso c) del artículo 21 del Decreto Legislativo N°1053, Ley General

de Aduanas, se puede establecer en su Reglamento, otras obligaciones para los dueños consignatarios o consignantes;

Que, resulta necesario modificar el artículo 111° del citado Reglamento a fin de posibilitar que sea el dueño o consignatario el responsable por las mercancías durante el traslado de las mismas desde el punto de llegada hasta la entrega al depósito aduanero; (…) DECRETA:

Artículo 1°.- Modificación del artículo 111° del Reglamento de la Ley General de Aduanas aprobado por Decreto Supremo N° 010-2009-EF

Modifíquese el Artículo 111° del Reglamento de la Ley General de Aduanas, aprobado por Decreto Supremo N°010-2009-EF y sus modificatorias, por el siguiente texto:“Artículo 111°.- Responsabilidad por el traslado de la mercancía El dueño o consignatario es responsable por la mercancías durante el traslado de las mismas desde el punto de llegada hasta la entrega al depósito aduanero.”

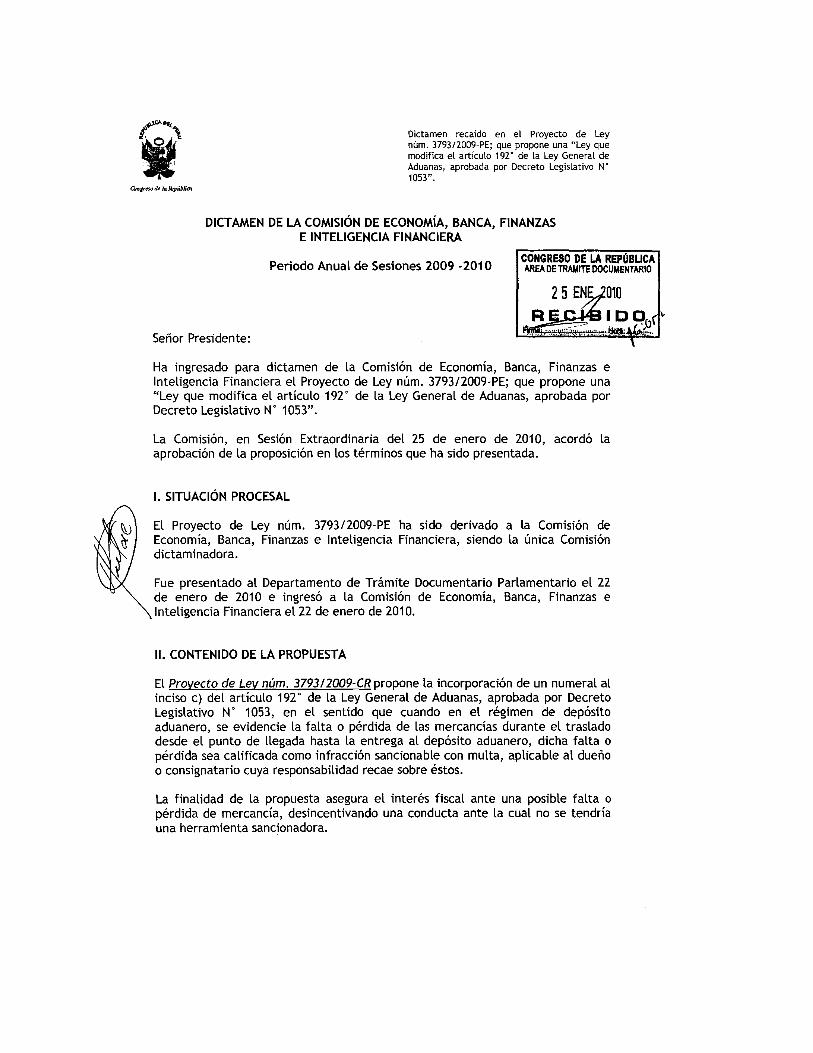

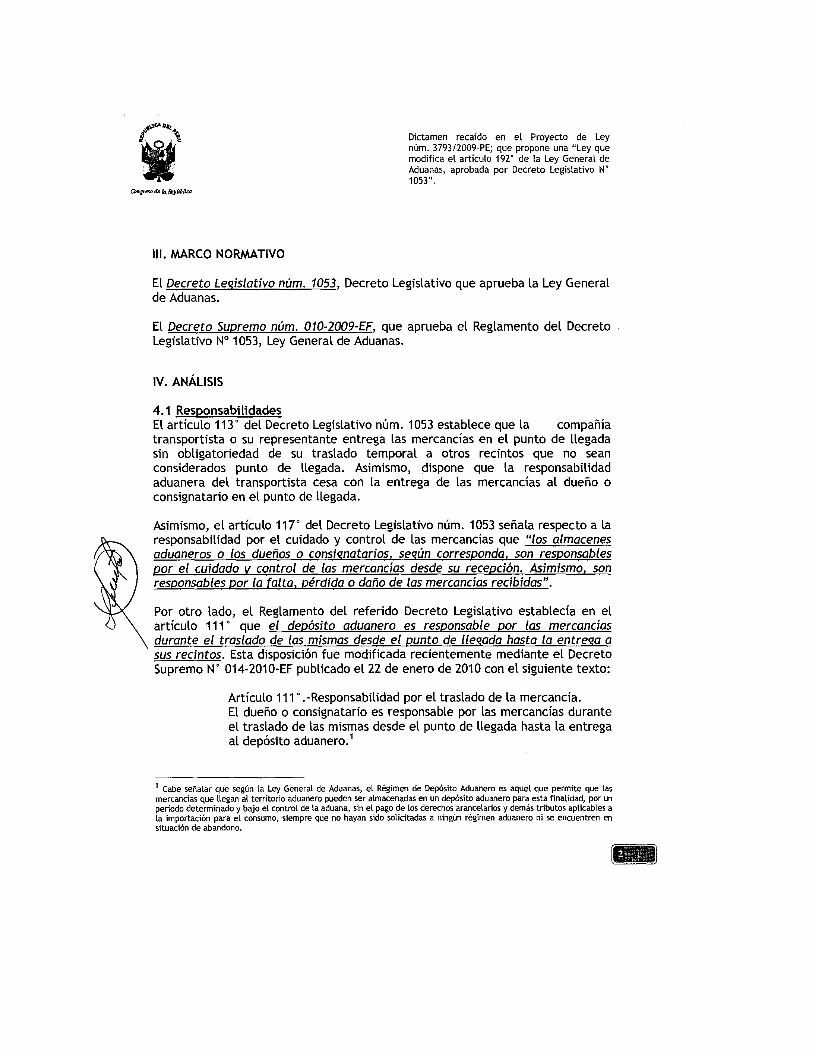

3.-ANTECEDENTES II: DICTAMEN DE LA COMISIÓN DE ECONOMÍA DEL CONGRESO PROYECTO DE LEY 3793/2009-PE

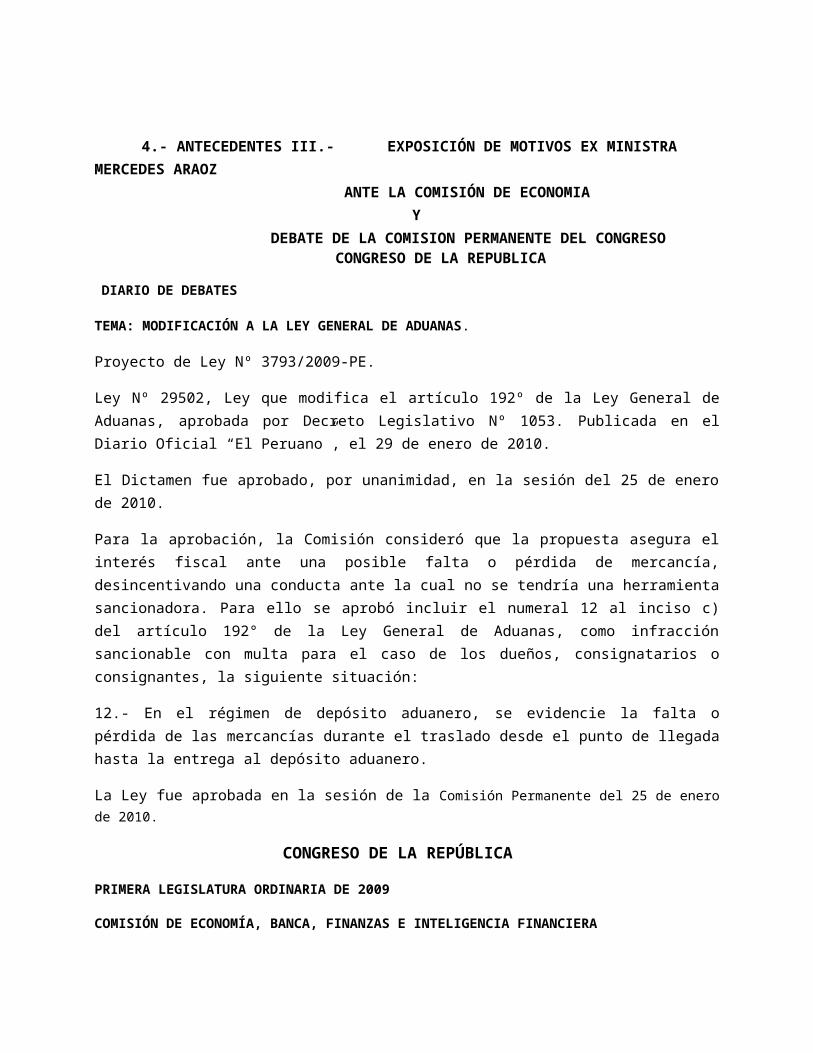

4.- ANTECEDENTES III.- EXPOSICIÓN DE MOTIVOS EX MINISTRA MERCEDES ARAOZ ANTE LA COMISIÓN DE ECONOMIA

Y DEBATE DE LA COMISION PERMANENTE DEL CONGRESO

CONGRESO DE LA REPUBLICA

DIARIO DE DEBATES

TEMA: MODIFICACIÓN A LA LEY GENERAL DE ADUANAS.

Proyecto de Ley Nº 3793/2009-PE.

Ley Nº 29502, Ley que modifica el artículo 192º de la Ley General de Aduanas, aprobada por Decreto Legislativo Nº 1053. Publicada en el Diario Oficial “El Peruano”, el 29 de enero de 2010.

El Dictamen fue aprobado, por unanimidad, en la sesión del 25 de enero de 2010.

Para la aprobación, la Comisión consideró que la propuesta asegura el interés fiscal ante una posible falta o pérdida de mercancía, desincentivando una conducta ante la cual no se tendría una herramienta sancionadora. Para ello se aprobó incluir el numeral 12 al inciso c) del artículo 192° de la Ley General de Aduanas, como infracción sancionable con multa para el caso de los dueños, consignatarios o consignantes, la siguiente situación:

12.- En el régimen de depósito aduanero, se evidencie la falta o pérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega al depósito aduanero.

La Ley fue aprobada en la sesión de la Comisión Permanente del 25 de enero de 2010.

CONGRESO DE LA REPÚBLICA

PRIMERA LEGISLATURA ORDINARIA DE 2009

COMISIÓN DE ECONOMÍA, BANCA, FINANZAS E INTELIGENCIA FINANCIERA

(Sesión Extraordinaria)

LUNES 25 DE ENERO DE 2010

PRESIDENCIA DEL SEÑOR LUIS FERNANDO GALARRETA VELARDE

—A las 11 horas minutos, se inicia la sesión.

El señor PRESIDENTE.— Buenos días, señores congresistas.

Vamos a dar inicio a la 4.ª sesión extraordinaria de la Comisión de Economía, Banca,Finanzas e Inteligencia Financiera, lunes 25 de enero, Sala Grau, siendo exactamente las 11 de la mañana.

Quiero agradecer la predisposición de los parlamentarios de estar aquí presentes, de haber interrumpido la etapa del receso parlamentario.

Están presentes los congresistas Miro Ruiz, Güido Lombardi, Santiago Fujimori, César Zumaeta, Luciana León, Daniel Abugattás, Isaac Mekler y el vicepresidente de la comisión Jhony Peralta. Contando con el quórum respectivo, vamos a iniciar la sesión del día de hoy.

El día de hoy tenemos como punto de Agenda el debate del Proyecto de Ley N.° 3794, y hay un proyecto adicional que vamos a solicitar a los miembros de la Comisión de Economía el ampliar la Agenda con un segundo proyecto, que llegaron los dos del Ejecutivo, que en el momento de la citación solamente habían coordinado con la Presidencia de la comisión o habíamos hablado del primer proyecto.

¿Cuál es el segundo proyecto?

El segundo proyecto es el 3784... No. Es el Proyecto de Ley N.° 3793. Eso como primer punto.

Entonces, voy a solicitar a los miembros de la Comisión de Economía para ampliar la Agenda. Son los dos proyectos que ha enviado el Ejecutivo.

También existe un pedido del congresista Maslucán para que se incorpore el Proyecto de Ley N.° 3784, es un proyecto multipartidario.

Quiero hacer referencia que no fue puesto el Proyecto N.° 3784 en la Agenda. De acuerdo a la Constitución, se requiere opinión del MEF para ese tipo de proyectos de ley. No tenía la opinión del MEF.

Sin embargo, en la solicitud del congresista Maslucán se entiende que, habiendo un proyecto similar con un monto distinto, el proyecto N.° 3784 plantea la devolución de 20%, el Ejecutivo ha enviado un proyecto planteando la devolución del Impuesto Selectivo al Consumo de 30%, se entiende que lo que ha planteado el congresista Maslucán es que se dé por entendida la opinión del Ministerio de Economía y Finanzas toda vez que existe otro proyecto de ley ya similar.

Si fuese así, voy a poner a consideración por separado.

Primero la ampliación de la Agenda para Proyecto de Ley N.° 3793.

Los que estén a favor sírvanse expresarlo levantando la mano. En contra. Abstenciones.

Aprobado por unanimidad.

También sobre el pedido del congresista Maslucán, para que el Proyecto N.° 3784, proyecto ultipartidario, también se incluya en el debate del día de hoy.

Los que estén de acuerdo, sírvanse levantar la mano. En contra. Ninguna abstención.

Aprobado por unanimidad.

Entonces, vamos a suspender la sesión por unos breves segundos para dar paso a los ministros de Estado que se encuentran ya en el Congreso de la República, la ministra Mercedes Aráoz Fernández y el ministro Enrique Cornejo Ramírez, para la sustentación de los dos proyectos en mención.

Antes de suspender la sesión por unos minutos, quiero informar que el presidente del Banco de la Nación, el señor Humberto Meneses Arancibia, ha enviado una carta solicitando se le reprograme la invitación que se le hizo a esta comisión para que pueda exponer la política de compra de deuda que hizo público hace unos días atrás.

Entonces, este tema lo vamos a reprogramar. Este es un pedido que también lo había solicitado el Congresista Isaac Mekler.

Vamos a suspender por unos segundos la sesión.

También darle la bienvenida al congresista Rafael Yamashiro.

¿Quiere hacer uso de la palabra?

El señor YAMASHIRO ORÉ (UN).— Sí, Presidente.

El señor PRESIDENTE.— Congresista Yamashiro.

El señor YAMASHIRO ORÉ (UN).— Muchas gracias.

Presidente, simplemente para solicitar que el dictamen recaído...

Perdón. La Comisión de Producción ya dictaminó el Proyecto de Ley N.° 3747, el mismo que busca precisar alcances de los artículos 3.° y 66.° de la Ley General de Cooperativas, a efectos de solucionar un problema de interpretación que tiene hoy día la Sunat, respecto a la fiscalización de las cooperativas cafetaleras. Y este criterio también se va a trasladar a las otras cooperativas. Este proyecto fue derivado también a la Comisión de Economía.

Entonces, yo solicitaría a los miembros para que, en cierta forma darle viabilidad a este dictamen, esta comisión se abstenga de dictaminar y pueda darle viabilidad al debate en la Comisión Permanente a este proyecto.

El señor PRESIDENTE.— Gracias, congresista Yamashiro.

Congresista Urquizo, tiene el uso de la palabra.

El señor URQUIZO MAGGIA (GPN).— Buenos días.

En ese mismo sentido de la propuesta planteada por el congresista Yamashiro, señalar que en este momento hay problemas con los productores de café en el sentido de que la Sunat viene realizando una serie de decomisos y acotaciones por una errónea interpretación de la Ley General de Cooperativas. Es así que el día 11 de diciembre ha sido dictaminado este proyecto a nivel de la Comisión de Producción, Mype y Cooperativas, y también el Proyecto de Ley N.° 3747 ha sido remitido a la Comisión de Economía por tratarse de un tema bien delicado, que constituye una demanda de la Junta Nacional del Café, presidente, o bien se pediría la celeridad a nivel de la Comisión de Economía o, en todo caso, hacer suyo el dictamen que la Comisión de Producción ya arribó.

Solamente un dictamen, que en este caso ya aprobó la Comisión Producción, que hace precisiones que ha solicitado la Sunat en relación a los criterios que viene manejando la administración tributaria con respecto a la producción del café y que viene generando una serie de problemas actualmente y demandas por parte de la Junta Nacional del Café.

Pediríamos que la comisión se pronuncie al respecto de este proyecto de ley.

El señor PRESIDENTE.— Gracias, congresista Urquizo.

Obviamente, vamos a tomar en cuenta el pedido.

La Comisión de Economía, según me informan, es primera comisión. Obviamente, un tema de esta naturaleza requiere del análisis mínimo. Y voy a serles sincero, recién estoy escuchando el pedido de ustedes. El proyecto ha entrado el 14 de diciembre a la comisión para conocimiento de los miembros de la comisión.

Entonces, voy a suspender por unos segundos para invitar a la ministra Mercedes Aráoz, que es la Ministra de Economía y Finanzas, y al ministro Enrique Cornejo Ramírez,Ministro de Transportes, para sustentar los proyectos que han llegado del Ejecutivo.

Se suspende la sesión.

—Se suspende la sesión.

—Se reanuda la sesión.

El señor PRESIDENTE.— Vamos a reanudar la sesión, dándole la bienvenida a los ministros de Estado, señora Mercedes Aráoz Fernández, ministra de Economía y Finanzas, y al señor Enrique Cornejo, ministro de Transportes y Comunicaciones; a la jefa de la Sunat, señora Nahil Hirsh, y al señor Carlos Casas, Viceministro de Economía y Finanzas.

También quiero saludar la presencia del congresista Hildebrando Tapia y del congresista Isaac Serna en la comisión.

A la congresista María Balta, también que se encuentra presente.

Vamos a iniciar la sustentación del Proyecto de Ley N.° 3794, que propone establecer medidas para promover la formalización del transporte público interprovincial de pasajeros y de carga.

Va a iniciar primero la sustentación la ministra de Economía y Finanzas, señora Mercedes Aráoz Fernández.

Yo quisiera básicamente en esta etapa, junto con la exposición que hará, que ha habido algunas nquietudes de algunos parlamentarios: una en orientación a que tomada la decisión ya viene un poco al Congreso de la República como una sola posibilidad de aprobarla.

Entonces, la posibilidad de haber, tal vez, comunicado antes para poder participar en la toma de decisiones y no tener esta visión de que solamente tenemos la opción de aprobarlo, como punto 1.

Dos. Me imagino que vendrá en el desarrollo de toda la exposición el principio de un Impuesto Selectivo al Consumo, ¿cuál es la diferencia de esta devolución frente a otros bienes y servicios que hay en la economía? (2)

Ministra Mercedes Aráoz, le agradecemos su presencia y le doy el uso de la palabra.

La señora MINISTRA DE ECONOMÍA Y FINANZAS, economista Mercedes Aráoz Fernández.—

Muchísimas gracias, señor Presidente. A través suyo el saludo a todos los congresistas aquí presentes.

Quisiera empezar dándole una rápida presentación sobre el tema de antecedentes de estas dos normas que hemos presentado ante el Congreso para su debate y discusión.

En primer lugar, existe un alto nivel de informalidad en el sector Transportes, hay problemas de condiciones mínimas de seguridad, alto índice de siniestralidad, entre otros.

Por lo tanto, ante una situación de dificultad ya el Ministerio de Transportes con el Ministerio de Economía y Finanzas hemos estado trabajando algunas ideas para mejorar y ordenar el sistema en su conjunto, no solamente ha sido un tema de la negociación que hubo con los transportistas, sino previamente ya estábamos estudiando algunas de estas medidas para facilitar el hecho de que comencemos a formalizar el sector.

Luego de varias conversaciones, nosotros ya veníamos trabajando temas como la reducción del Impuesto Selectivo aplicable al Diesel B2 con 50 partes por millón.

Teníamos una propuesta de resolución, de decreto supremo, que ya salió prepublicada, para justamente equiparar mientras se estaba equilibrando. Porque recordemos que aquí este Diesel, esta obligación de utilizar este Diesel B2, de cincuenta partes por millón, que es el Diesel más limpio, se obliga solamente en la ciudad de Lima, en el área metropolitana, y quedábamos con un problema de arbitraje entre la ciudad y las áreas que están fuera de la ciudad. Y para evitar ese arbitraje nosotros teníamos que reducir el costo de este Diesel para equipararlo en precios.

Entonces, esto ya venía en la cartera y es ahora parte del paquete de lo que hemos conversado y negociado también con los transportistas. De esta manera evitamos estos problemas de arbitraje y ayuda, obviamente, a que sea más formal, porque los formales sí deberían estar usando por obligación estos diesel más saludables.

Luego la implementación a nivel nacional del Sistema de Detracciones en las garitas de control también es un convenio que se ha hecho entre la Sunat y Provías, que es bien importante y es un proceso. Ese es el mejor sistema para entrar en el manejo del proceso de formalización de los buses y el transporte de carga. Sin embargo, es un proceso que toma tiempo, no es inmediato, y yo creo que es interesante que entremos en este trabajo conjunto, va a ayudar muchísimo el Sistema de Detracciones a la formalización.

El pedido que tenían los transportistas era una devolución generalizada del ISC, y nosotros considerábamos que esto era imposible y no daba ningún resultado favorable en términos de formalización.

Pero ya existía en otro momento un modelo de devolución parcial y que pudo ayudar en parte a la formalización mientras se hace, en nuestro caso, el proceso de detracción.

Entonces, son complementarios. Y es como digo, mientras se desarrolla todo el programa de detracción a través de las garitas, la devolución es una fórmula para ir apoyando al proceso de formalización.

“Adicionalmente, parte del tema importante que voy a explicar ahora es un pedido, que era la modificación de la Ley General de Aduanas y su reglamento, en su artículo 111.°, que en la búsqueda de encontrar soluciones el aporte de los transportistas ha sido importante porque nos ha señalado dónde había una falla

que podía haberse generado en este reglamento involuntariamente. Queríamos un mejor mecanismo de fiscalización y control, sin embargo perdíamos un elemento de generación de competencia.

Por lo tanto, ante esta sugerencia consideramos que esta sí es una medida importante que podemos implementar.

Voy a explicar el primer tema que es el... Pasemos al punto 3, por favor. Voy a explicar el tema de Aduanas y después regreso a lo del Impuesto Selectivo. Creo que es importante que lo entendamos.

El pedido, creo que, como lo acabo de explicar, que la modificación del artículo 111.° del Reglamento, de la Ley General de Aduanas, el Decreto Supremo N.° 010-2009, lo que busca es cambiar el responsable aduanero para el traslado de la mercancía.

El Proyecto de Ley N.° 3793-2009-PE propone incorporar el numeral 12 al inciso c) del artículo 192.° del Decreto Legislativo N.° 1053, Ley General de Aduanas, en el sentido de asegurar el interés fiscal ante una posible falta o pérdida de la mercadería. ¿Quién es el responsable de la carga?

El régimen de Depósito Aduanero dice lo siguiente: “El depósito aduanero es aquel local donde se ingresan y almacenan mercancías solicitadas al régimen de Depósito Aduanero”, en la Ley General Aduanas, en su artículo 2.°.

La característica del régimen de Depósito aduanero es, almacenamiento en un depósito aduanero por un periodo determinado hasta 12 meses bajo el control de la Aduana, sin el pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo. Este es el artículo 88.° y 89.° de la Ley General de Aduanas.

Aquí el tema fundamental es asignar responsabilidad sobre esa carga para que si hubiera pérdidas o mermas o desapariciones de parte de la mercadería, alguien asuma esa responsabilidad en materia tributaria, porque eso es lo más importante.

Entonces, queremos saber quién es responsable aduanero por las mercancías durante el traslado de las mismas desde el punto de llegada hasta la entrega en sus recintos.

En el régimen anterior, nosotros teníamos al dueño o al consignatario. Luego, con la nueva Ley General de Aduanas, en un esfuerzo de mejorar el control, nosotros asignamos esa responsabilidad al depósito aduanero, y eso fue el propósito de esa modificación, tanto en la ley como en su reglamento.

Ahora, como dije, involuntariamente se generó un problema porque el depósito aduanero designaba o elegía quién era el transportista y no el propietario de la mercancía.

Entonces, aquí habría que privilegiar, y ese es el pedido, es conveniente privilegiar la libre elección del transportista que trasladará la carga del dueño o consignatario desde el punto de llegada hasta el depósito aduanero. Nosotros estamos por la competencia, no por los monopolios. Entonces, creemos que es importante este cambio.

Ahora, además se comprobó que existe una baja incidencia de casos de falta o pérdida de mercancías en el mencionado traslado de mercancías.

Entonces, es importante usar ese mecanismo para favorecer esta libre competencia entre transportistas, pero tenemos que asignar la responsabilidad.

Entonces, al asignar la responsabilidad al dueño o consignatario como estaba en la ley anterior, volvemos a ese punto, hemos modificado ya el artículo 111.° del Reglamento de la Ley General de Aduanas de la siguiente forma: "Se establece que la responsabilidad por el traslado de la mercancía, el dueño o consignatario es responsable por las mercancías durante el traslado de las mismas desde el punto de llegada hasta la entrega al depósito aduanero". Ya es aplicable esta norma a partir del 22 de febrero de 2010. Esto salió publicado el día viernes.

Ahora, ¿por qué tenemos que hacer el cambio en la Ley General? Porque tenemos que garantizar la potestad sancionadora de la Sunat. El depósito aduanero es un operador constantemente fiscalizado. Necesitamos mantener esa fiscalización también en el consignatario o propietario. Faltaba esa sanción correspondiente y teníamos que incorporarla en la ley.

Entonces, de evidenciarse la falta o pérdida de las mercancías durante el traslado, los depósitos aduaneros tienen tipificada la sanción por la falta o pérdida de mercancías. Pero como ahora se ha trasladado, como dije, la responsabilidad al dueño o al consignatario, la Sunat tiene que sancionar y definir quién es la persona sancionable en este caso, quién es el responsable. Es por eso que con una norma de rango de ley se propone este proyecto que agrega lo siguiente en materia de lo que es la infracción con una multa al dueño o consignatario.

En el artículo 192.° de la ley se pone: "Comete infracción sancionable con multa", se pone esta frase, el artículo c), “los dueños, consignatarios o consignantes cuando, en el artículo 12.°, en el régimen de depósito aduanero se evidencie la falta o pérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega del depósito aduanero".

Esto es básicamente la propuesta que nos permitiría asegurar que la Sunat tenga una herramienta sancionadora y se asegure el interés fiscal y se limite cualquier comportamiento oportunista porque faltaría algún mecanismo de sanción por parte de la Sunat. Esta es la propuesta que estamos trayendo al Congreso en materia del régimen aduanero.

Esa es la primera propuesta de ley que traemos, creo que es bastante sencilla, pequeña, y queda claro que tenemos que tipificar dónde hay esta oportunidad de cometer algún delito (¿?) y para poder tener la capacidad sancionadora de la Sunat a la mano.”

El segundo proyecto de ley es un proyecto de ley que establece medidas para promover la formalización del transporte público interprovincial de pasajeros y de carga. Este proyecto de ley, como bien se ha planteado, busca beneficiar con una devolución del 30% del Impuesto Selectivo al Consumo que forme parte del precio de venta del petróleo diesel. Este es el ámbito de aplicación del beneficio, y es, como dije, parte de un proceso de formalización que está en cartera, porque la idea es esto va junto con el programa de detracciones. Es una cosa que va caminando a la par.

Los sujetos beneficiados son los que van a recibir el acceso, los transportistas que presten el servicio de transporte terrestre público interprovincial de pasajeros y/o el servicio de transporte público terrestre de carga.///…///

CONGRESO DE LA REPUBLICA

PERIODO LEGISLATIVO 2009-2010

COMISIÓN PERMANENTE

7.ª SESIÓN

(Vespertina)

(Texto Borrador)

LUNES 25 DE ENERO DE 2010

PRESIDENCIA DEL SEÑOR LUIS ALVA CASTRO Y DE LA SEÑORA CECILIA CHACON DE VETTORI

SUMARIO Se pasa lista. Se pasa lista.—— Se abre la sesión. ——A las 15 horas y 17 minutos, bajo la Presidencia del señor Luis Alva Castro e integrando la Mesa Directiva la señora Cecilia Chacón De Vettori, el Relator pasa lista, a la que contestan los señores Miguel Grau Seminario(…) El señor PRESIDENTE (Luis Alva Castro).—— —— Buenos tardes, señores congresistas. SUMILLA El señor PRESIDENTE (Luis Alva Castro).—— Siguiente proyecto. ——(…)Este es el último, colegas congresistas. Les pido mil disculpas. El RELATOR da lectura: Proyecto de Ley N.° 3793: Se propone incorporar el numeral 12 al inciso c) del artículo 192.° de la Ley General de Aduanas, aprobada por el Decreto Legislativo N.° 1053, respecto de las infracciones sancionables con multa de los dueños, consignatarios o consignantes, cuando se evidencie la falta o pérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega al depósito aduanero.(*) El señor PRESIDENTE (Luis Alva Castro).—— Congresista Jhony Peralta, puede hacer uso de la palabra. vicepresidente de la comisión dictaminadora. El señor PERALTA CRUZ (PAP).—— Gracias, Presidente. ——En la Comisión de Economía también, el día de hoy, en sesión extraordinaria, hemos aprobado este segundo proyecto en forma unánime, el Proyecto de Ley N.° 3793/2009-PE, que fue derivado a la Comisión de Economía, siendo la única comisión dictaminadora. El Ejecutivo ha recogido unas propuestas de los transportistas que son, más que todo, mecanismos de procedimiento.

“El reglamento de la Ley General de Aduanas establece en el artículo 111.° que el depósito aduanero es responsable por las mercancías durante el traslado de las mismas, desde el punto de llegada hasta la entrega a sus recintos.”

“Esta disposición fue modificada recientemente mediante el Decreto Supremo N.° 014-2010-EF, publicado el 22 de enero de 2010, disponiendo que el dueño o consignatario es el responsable por las mercancías durante el traslado de las mismas, desde el punto de llegada, hasta la entrega al depósito aduanero.”

“Ese traslado de responsabilidad al dueño o consignatario tiene la finalidad de evitar el monopolio para el transporte de las mercancías y fomentar la competencia en el sector.”

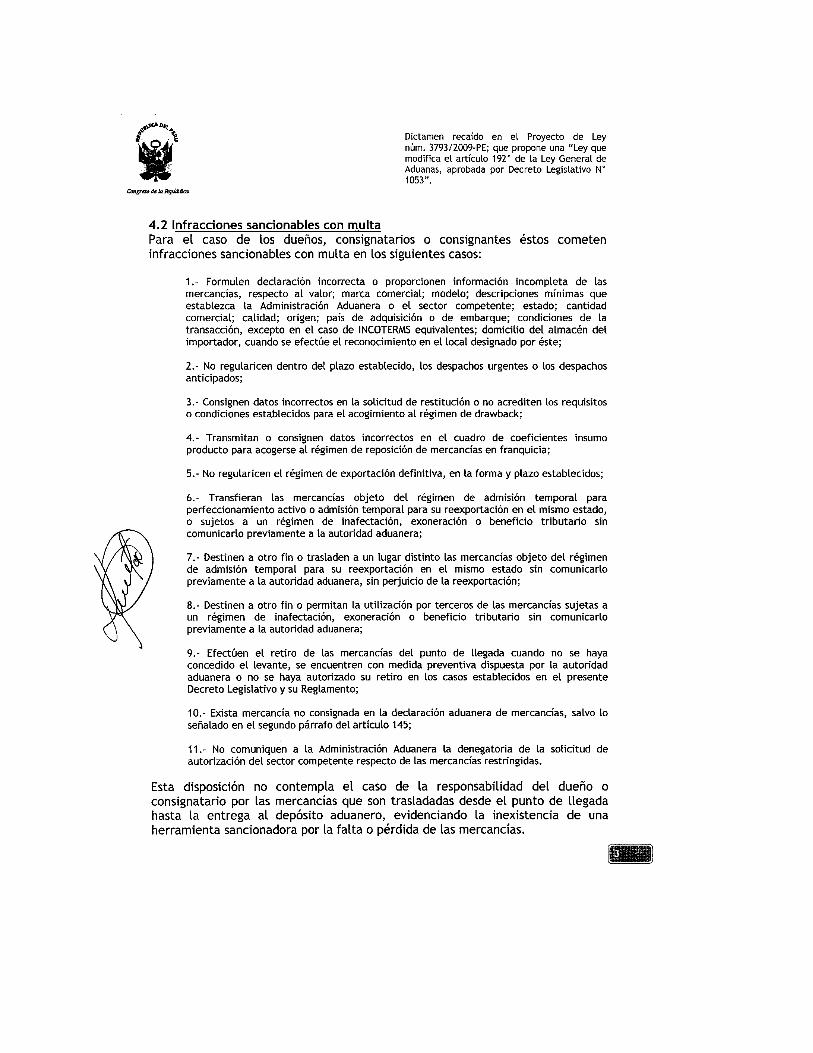

“La Ley General de Aduanas señala las infracciones sancionables con multa, sin embargo esta norma no contempla el caso de la responsabilidad del dueño consignatario por las mercancías que son trasladadas desde el punto de llegada hasta la entrega del depósito aduanero, evidenciando la existencia (sic) de una herramienta sancionadora por la falta o pérdida de las mercancías.”

“En tal sentido, señor Presidente, se propone incluir el numeral 12 al inciso c) del artículo 192.° de la Ley General de Aduanas, estableciendo como infracción sancionable con multa, lo siguiente:”

"12.— En el régimen de depósito aduanero se evidencia la falta o pérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega al depósito aduanero".

En tal sentido, Presidente, considero someter a debate y a voto el presente dictamen. Muchas gracias. El señor PRESIDENTE (Luis Alva Castro).).—) No habiendo solicitado el uso de la palabra ningún señor congresista, se da el punto por debatido y se procederá a votar. Votación nominal. —El RELATOR pasa lista, a la que contestan los señorres congresistas expresando el sentido de su voto. —Efectuada ———Efectuada la votación nominal, se aprueba la votación nominal, se aprueba en primera votación, por 23 votos a favor, ninguno en contra y ninguna abstención, el texto del proyecto de ley que modifica el artículo 192.° de la Ley General de Aduanas, aprobada por Decreto Legislativo N.° 1053El señor PRESIDENTE (Luis Alva Castro). r PRESIDENTE (Luis Alva Castro).—— Aprobado por unanimidad la ley que modifica el artículo 192.° de la Ley General de Aduanas, aprobada por Decreto Legislativo N.° 1053. —El texto aprobado es el siguiente: ———El texto aprobado es el siguiente: (COPIAR EL TEXTO APROBADO DEL ACTA) "Votación nominal del Proyecto de Ley N.° 3793 al del Proyecto de Ley N.° 3793 Señores congresistas que votaron a favor: Chacón De Vettori, Cabanillas Bustamante, Carrasco Távara, Del Castillo Gálvez, Peralta Cruz, Vargas Fernández, Zumaeta Flores, Abugattás Majluf, Espinoza Cruz, Galindo Sandoval, Vilca Achata, Alcorta Suero, Bedoya de Vivanco, Tapia Samaniego, Reátegui Flores, Estrada Choque, Foinquinos Mera, Reymundo Mercado, Sánchez Ortiz, León Romero, Uribe Medina, Reggiardo Barreto y Lescano Ancieta." SUMILLA El señor PRESIDENTE (Luis Alva Castro)..—..— Se va a consultar la designación del congresista Mulder Bedoya en reemplazo del congresista Calderón Castro, como integrante de la Subcomisión de Acusaciones Constitucionales. Votación a mano alzada. Los señores congresistas que estén a favor se servirán expresarlo levantando el brazo. Los que estén en contra, de la misma manera. Los que se abstengan, igualmente.—Efectuada la votación, se aprueba la designación deel señor Mulder Bedoya como integrante de la Subcomisión de Acusaciones Constitucionales en reemplazo del señor Calderón Castro. El señor PRESIDENTE (Luis Alva Castro).—— Ha sido aprobado. ——

Gracias, colegas congresistas. Se va a consultar la dispensa de aprobación del Acta para tramitar los acuerdos y los proyectos aprobados en la presente sesión. Mano alzada. Los señores congresistas que estén a favor se servirán expresarlo levantando el brazo. Los que estén en contra, de la misma manera. Los que se abstengan, igualmente. —Efectuada la votación, se acuerda tramitar los asuntos tratados en la la presente sesión sin esperar la aprobación del acta. El señor PRESIDENTE (Luis Alva Castro).—— Ha sido acordado. ——Se levanta la sesión. —A las 19 horas y 27 minutos, se levanta la sesión.

<<<<<<<<<<<<<<<<<<<<<<<>>>>>>>>>>>>>>>>>>>>

5 .- ANTECEDENTES IV

CONSECUENCIAS - SANCIONES

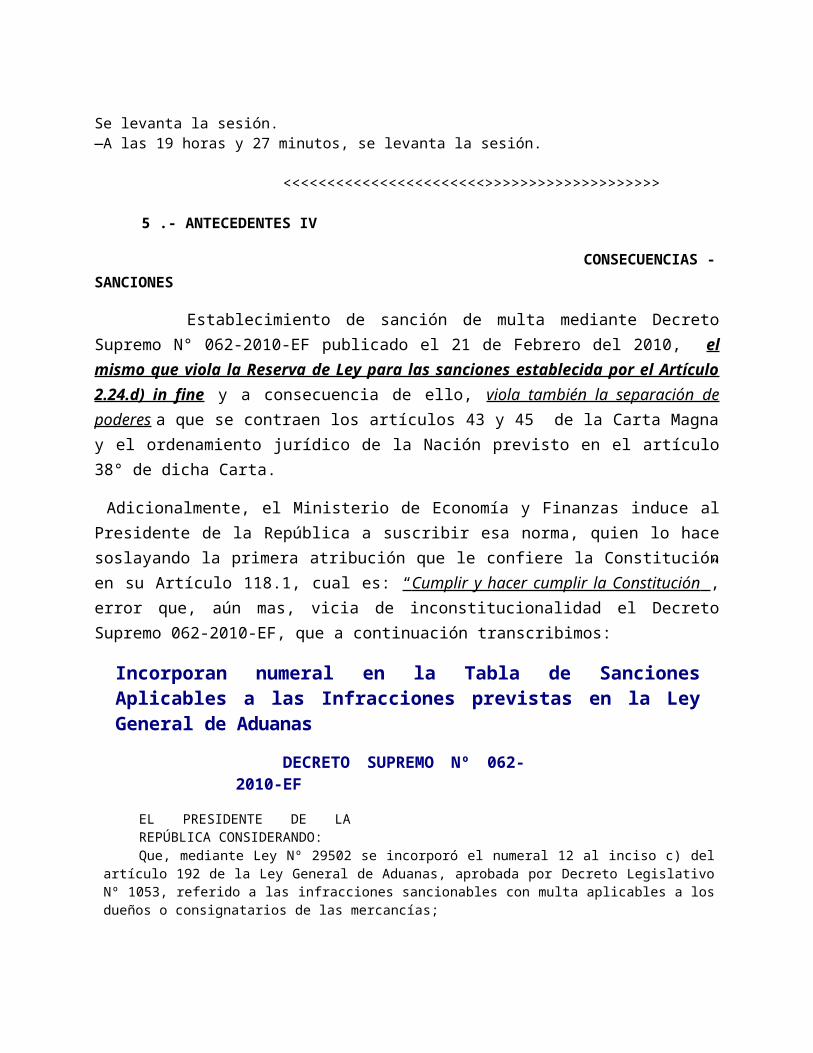

Establecimiento de sanción de multa mediante Decreto Supremo N° 062-2010-EF publicado el 21 de Febrero del 2010, el mismo que viola la Reserva de Ley para las sanciones establecida por el Artículo 2.24.d) in fine y a consecuencia de ello, viola también la separación de poderes a que se contraen los artículos 43 y 45 de la Carta Magna y el ordenamiento jurídico de la Nación previsto en el artículo 38° de dicha Carta.

Adicionalmente, el Ministerio de Economía y Finanzas induce al Presidente de la República a suscribir esa norma, quien lo hace soslayando la primera atribución que le confiere la Constitución en su Artículo 118.1, cual es: “ Cumplir y hacer cumplir la Constitución ” , error que, aún mas, vicia de inconstitucionalidad el Decreto Supremo 062-2010-EF, que a continuación transcribimos:

Incorporan numeral en la Tabla de Sanciones Aplicables a las Infracciones previstas en la Ley General de Aduanas

DECRETO SUPREMO Nº 062‐2010‐EF

EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:Que, mediante Ley Nº 29502 se incorporó el numeral 12 al inciso c) del artículo 192 de la Ley General de Aduanas,

aprobada por Decreto Legislativo Nº 1053, referido a las infracciones sancionables con multa aplicables a los dueños o consignatarios de las mercancías;

Que, en tal sentido resulta necesario incorporar un numeral en la Tabla de Sanciones Aplicables a las Infracciones previstas en la Ley General de Aduanas, aprobada por Decreto Supremo Nº 031‐2009‐EF, y establecer la sanción correspondiente;

De conformidad con lo establecido en el numeral 8) del artículo 118 de la Constitución Política del Perú; DECRETA:Artículo 1.‐ Incorporación de numeral en la Tabla de Sanciones Aplicables a las Infracciones previstas en la

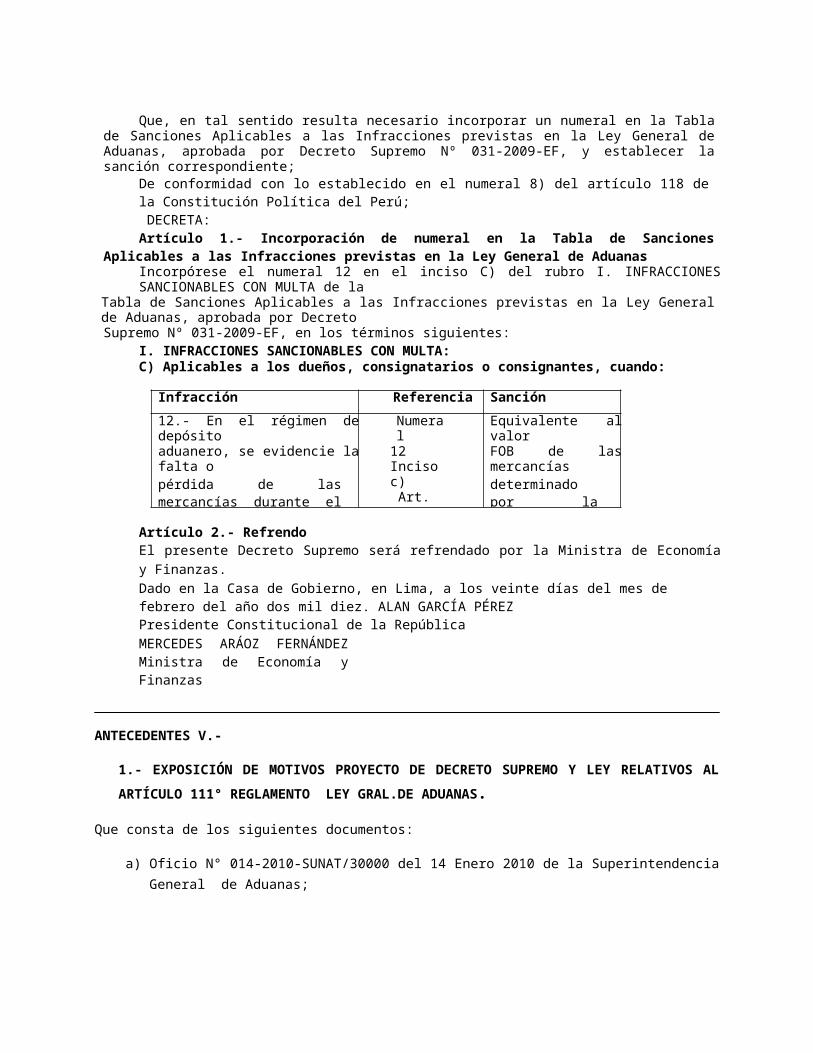

Ley General de AduanasIncorpórese el numeral 12 en el inciso C) del rubro I. INFRACCIONES SANCIONABLES CON MULTA de la

Tabla de Sanciones Aplicables a las Infracciones previstas en la Ley General de Aduanas, aprobada por Decreto

Supremo Nº 031‐2009‐EF, en los términos siguientes:I. INFRACCIONES SANCIONABLES CON MULTA:C) Aplicables a los dueños, consignatarios o consignantes, cuando:

Infracción Referencia Sanción

12.‐ En el régimen de depósitoaduanero, se evidencie la falta opérdida de las mercancías durante el traslado desde el punto de llegada hasta la entrega al depósito aduanero.

Numeral12 Inciso c)

Art. 192

Equivalente al valorFOB de las mercancíasdeterminado por la autoridad aduanera.

Artículo 2.‐ RefrendoEl presente Decreto Supremo será refrendado por la Ministra de Economía y Finanzas.Dado en la Casa de Gobierno, en Lima, a los veinte días del mes de febrero del año dos mil diez. ALAN GARCÍA PÉREZPresidente Constitucional de la RepúblicaMERCEDES ARÁOZ FERNÁNDEZ Ministra de Economía y Finanzas

ANTECEDENTES V.-

1.- EXPOSICIÓN DE MOTIVOS PROYECTO DE DECRETO SUPREMO Y LEY RELATIVOS AL

ARTÍCULO 111° REGLAMENTO LEY GRAL.DE ADUANAS.

Que consta de los siguientes documentos:

a) Oficio N° 014-2010-SUNAT/30000 del 14 Enero 2010 de la Superintendencia General de Aduanas;

b) Informe N° 015-2010-EF/67.01 De la Dirección Gral. de Asuntos de Economía Internacional, su fecha: 21 de enero de 2010; y

c) Informe N° 156-2010-EF/60.01 de la Jefatura de la Oficina General de Asesoría Jurídica, de fecha 21 enero 2010, el cual en su numeral nueve manifiesta:

“Sóbre el particular, debemos señalar que sólo constituyen conductas sancionables las infracciones tipificadas como tales en normas con rango de ley. Asímismo, sólo por norma con rango de ley cabe atribuir la sanción posible de aplicar a un administrado. Por lo que no formulamos objeción de carácter legal al proyecto de ley”.

2.- EXPOSICIÓN DE MOTIVOS PROYECTO DE DECRETO SUPREMO QUE MODIFICA LA TABLA DE SANCIONES APLICABLES A INFRACCIONES DEL DECRETO LEGISLATIVO 1053 MODIFICADO EN SU ART.192° POR LEY 29502.

Que consta de los siguientes documentos:

a) Oficio N° 043-2010-SUNAT/30000 del 10 febrero 2010 de la Superintendencia General de Aduanas;

b) Informe N° 038-2010-EF/67.01 de la Dirección Gral. de Asuntos de Economía Internacional, su fecha: 16 de febrero de 2010; y

c) Informe N° 379-2010-EF/67.01 de la Jefatura de la Oficina General de Asesoría Jurídica, del 17 Febrero 2010, el cual en su numeral 6 manifiesta:

“En tal contexto, y toda vez que la Tabla de Sanciones fue aprobada mediante Decreto Supremo se requiere de una norma del mismo rango para la modificación de sus disposiciones”.

NUESTROS COMENTARIOS:

De la lectura de las normas y documentos glosados supra hemos podido apreciar “prima facie”, las enormes incongruencias o inconsistencias que se desprenden de las citas glosadas de los dos informes de la Oficina General de Asesoría Jurídica presentados al Viceministro de Economía sobre las sanciones, la reserva de ley y el principio de legalidad. De hecho no requerimos exponer mayores argumentos cuando de la propia autoridad se manifiesta el yerro y el absurdo.

Sin embargo, estimamos necesario desarrollar algunos apuntes y observaciones a ciertas arbitrariedades y vacíos encontrados en la legislacion aduanera en comento.

PRIMERO: Estamos cuestionando básicamente la Ley 29502, una Ley con “nombre propio” que beneficia a los depositos aduaneros (DEPOVENT, DEPOSITOS RANSA S.A., ALDESA, DEPOSITOS S.A. LOS FRUTALES S.A. ,ETC.) y perjudica a los dueños o consignatarios autorizados a operar como despachadores de aduana de sus propias mercancías, de acuerdo a los artículos 20° y 21° del Subcapítulo I del CAPITULO I “De los despachadores de aduana” del Decreto Legislativo 1053; que a nuestro entender, viola abiertamente el primer párrafo del Artículo 103 de la Constitución Política que establece: “Pueden expedirse leyes especiales porque lo exige la naturaleza de las cosas, pero no por razón de las diferencias de las personas”

SEGUNDO: La creación y adición de una nueva infracción en el artículo 192° del D.L.1053, nos ha llevado a analizar minuciosamente la Ley General de Aduanas y hemos podido apreciar que la misma no ha determinado obligación alguna para el dueño o consignatario de las mercancías, en el entendido que para el caso hablamos del importador común y corriente propiamente dicho , aquel que realiza sus despachos de importación o exportación con cualquiera de las mas de 300 agencias de aduana actualmente operando. No hablamos de aquellos pocos que están autorizados a despachar como agentes de aduana sus propias mercancías y que si detentan determinadas obligaciones cuando actúan como tales despachadores previstas en el artículo 21° del Decreto Legislativo 1053 Ley General de Aduanas.

De hecho, cuando dicha Ley habla de las obligaciones de los dueños , consignatarios o consignantes , se está refiriendo sólo a las obligaciones especificas dictadas para aquellos, cuando los mismos se dedican también a ejercer como despachadores aduaneros, los cuales, como despachadores de aduana, tienen establecidas sus infracciones por multa en el inciso b) del artículo 192° del D.L.1053.

Por consiguiente, en el supuesto negado que tenga validez constitucional establecer obligaciones por norma infralegal, según texto del cuarto considerando del D.S.014-2010-EF que dice: - “de acuerdo a lo dispuesto en el inciso c) del artículo 21° del Decreto Legislativo N°1053, se puede establecer en su Reglamento, otras obligaciones para los dueños consignatarios o consignantes” – nos encontramos con que la “obligación” determinada por el mismo, debió ser materia de incorporación de nueva infracción en el inciso b) mas no en el inciso c) del artículo 192° mencionado, como equivocadamente ordena la ley 29502, pues la referencia al inciso c) del artículo 21° del Decreto Legislativo N°1053, dirige la “la obligación” a los dueños consignatarios o consignantes que se desempeñan como despachadores de

aduana. NO se está dirigiendo a la gran mayoría de dueños consignatarios o consignantes que solamente son importadores generales, pequeños y medianos comerciantes o industriales normales, comúnes y corrientes, los que no tienen obligaciones específicas como “despachadores” en la ley de aduanas y que eventualmente pueden, si lo desean, destinar sus mercancías al régimen aduanero de Depósito. A nuestro entender, ilegítimamente se ha calificado una infracción contra el sujeto equivocado, a un tercero que ha sido involucrado prepotentemente en el tema cuestionado, con el agravante que se le sanciona arbitrariamente mediante una norma infralegal, todo a favor y en beneficio

de poderosos gremios.

TERCERO: Por otro lado, analizando las formalidades, contradictoriamente se presenta la figura jurídica de utilizar una norma infralegal, el D.S.014-2010-EF, como fuente de obligaciones para, posteriormente crear una infracción mediante una ley especial y exclusiva, bajo el falso supuesto de: “desincentivar una conducta ante la cual no se tendría una herramienta sancionadora”, tal como se manifiesta en el último párrafo de la 1era. página del Dictamen de la Comisión de Economía del Congreso y así mismo en el último párrafo de la página 3 de dicho dictamen en que se afirma: “Esta disposición no contempla el caso de la responsabilidad del dueño o consignatario por las mercancías que son trasladadas desde el punto de llegada hasta la entrega al depósito aduanero, evidenciando la inexistencia de una herramienta sancionadora por la falta o pérdida de mercancías ”; detallando para el caso previamente, las once infracciones sancionables con multa dirigidas a los dueños o consignatarios-importadores comunes- estipuladas en el inciso c) del Artículo 192° del D.L.1053.

Sin embargo, nos llamó poderosamante la atención el hecho que solamente la última infracción de esa lista, la del numeral 11.- “No comuniquen a la administración aduanera la denegatoria de la solicitud de autorización del sector competente respecto

de las mercancías restringidas”, guarde relación y coincida perfectamente con la única obligación que le otorga conexidad, causalidad y tipicidad, esto es, la establecida en el artículo 21°, inciso b) del mencionado D.L.1053 que corresponde a “obligaciones específicas” de aquellos dueños,consignatarios o consignantes que fungen de Despachadores de Aduana. Las otras diez infracciones carecen de obligación previa para los dueños o consignatarios en la Ley General de Aduanas, tanto en su desempeño como despachador de aduana como de importador propiamente dicho. Adolecen de conexidad y extensividad.

Así mismo, decimos “falso supuesto”, porque dichos argumentos que condensan lo expuesto por la ex-ministra Mercedes Araoz ante esa Comisión el mismo día que se emitió el Dictamen, respecto a que “ ante la merma o desaparición de la Mercancía o parte de ella, alguien asuma esa responsabilidad en materia tributaria”; provienen,tales argumentos, de la exposición de motivos que la Superintendencia de Aduanas envía al Viceministro de Economía, ratificados por la Dirección General de Asuntos de Economía Internacional y la Jefatura de la Oficina General de Asesoría Jurídica detallados supra.

Argumentos que manifiestan medias verdades pues tal responsabilidad ya estaba y está prevista por el numeral 5 del inciso d) del artículo 192° del D. Legislativo 1053 en la parte que determina las infracciones para los transportistas y sus representantes en el país y el numeral 5 del inciso f) del mismo artículo,que determina las infracciones para los almacenes aduaneros en que “se evidencia la falta o pérdida de la mercancía bajo su responsabilidad”; esto último de conformidad con la definición que el Artículo 2° de dicho dispositivo otorga para “ALMACEN ADUANERO”.-:“Local destinado a la custodia temporal de la mercancía,(…)entendiéndose como tales a los depósitos temporales y depósitos aduaneros.”

Por consiguiente , hemos de recalcar que el supuesto que da fuerza al Dictamen de la Comisión de Economía y a la Ley del Congreso, carece de fundamentos constitucionalmente válidos, como para motivar y justificar la cuestionada ley 29502, más aún cuando la fuente de la obligación, inconstitucionalmente, proviene del Decreto Supremo 014-2010-EF que le sirve de sustento obligacional, el cual violenta la Reserva de Ley para las obligaciones prevista en el Art.2.24.a) de la Constitución, cirscunstancia que no ha sido debidamente cumplida por los autores de la iniciativa legal.

CUARTO: En el supuesto negado que pudiera ser constitucionalmente válido el echo de servirse de un Decreto Supremo especialísimo, como el D.S.014-2010-EF, para que, por ley especial se cree y tipifique una infracción; debemos llamar la atención sobre los términos “responsabilidad” y “responsable” utilizados en dicha norma, los cuales, en

una forzada interpretación extensiva, indebidamente se han equiparado al término “ obligación” para consumar la arbitrariedad cuestionada, habida cuenta además, que para el caso no se ha considerado el concepto que encierra el Principio de Causalidad, el cual establece:

“La responsabilidad debe recaer en quien realiza la conducta omisiva o activa constitutiva de infraccion sancionable” (Art.230.8 Ley 27444).

Es decir, antes de buscar responsables, debemos saber si para ello, los presuntos imputables han adquirido alguna obligación impuesta por ley que los haga pasibles de responder por sus actos u omisiones. Obligaciones que en este caso no existen.

A mayor abundamiento del propio D.L.N°1053, de su artículo 48° - Responsabilidad”, transcribimos lo siguiente: “La responsabilidad por el incumplimiento de obligaciones derivadas de la aplicación de …(..)”.

Este párrafo transcrito, en cuya sintaxis se resume explicitamente el uso apropiado del idioma, poniendo cada vocablo en su lugar, nos exime de mayores comentarios en la medida que no puede existir responsabilidad alguna, si previamente no hay una obligación que se deba cumplir.

En todo caso, ¿Dónde quedó la obligación y consecuente responsabilidad del transportista encargado del traslado material o físico de las mercancías hasta el depósito autorizado?, ¿Por qué no ha sido incluido como operador de comercio exterior tal cual se hizo con los transportistas internacionales? Recordemos que este transportista aparece como el gestor o impulsor de las disposiciones emitidas en comento, liberado del monopolio (¿?) a que estaba “sometido” por el texto anterior del artículo 111° del D.S N° 010-2009-EF según detalla en su exposición la ex ministra

Mercedes Araoz y repetida horas mas tarde por el congresista Jhony Peralta Cruz vicepresidente de la comisión de economía ante la Comisión Permanente del Congreso que aprobó sin debate el proyecto de ley.

Al respecto, para disipar cualquier duda nos permitimos transcribir algunas definiciones que podrán dar mas luces al tema tratado supra:

- LA RESPONSABILIDAD.- es la consecuencia jurídica, que consiste en el sometimiento del deudor al poder coactivo del acreedor para que éste pueda procurarse, según los casos, ya sea el verdadero cumplimiento de la obligación, ya sea la reparación por el incumplimiento. Es la obligación de reparar el daño pecuniario que se causa por el incumplimiento de una obligación previamente contraída; se traduce en el deber de pagar la indemnización

moratoria o la indemnización compensatoria, por violarse un derecho relativo, derecho que es correlativo de una obligación que puede ser de dar, hacer, o de no hacer cuyo deudor esta individualmente determinado.

- Responsabilidad Civil Extracontractual

Es la que no se deriva del incumplimiento de una obligación previamente contraída, sino de la realización de un hecho que causa un daño pecuniario y que genera la obligación de repararlo, por violarse un derecho absoluto, derecho que es correlativo de un deber de abstención que consiste en no dañar.

-Responsabilidad civil extracontractual subjetiva

Su fundamento es la culpa, la cual por ser un elemento psicológico es de naturaleza subjetiva, pues consiste en la intensión de dañar o en el obrar con negligencia o descuido, por lo tanto para la teoría subjetiva de la responsabilidad la culpa es escencial y sin ella no hay responsabibilidad .

LA OBLIGACIÓN.- como sabemos, es aquella relación jurídica en virtud de la cual una parte (denominada deudora) debe observar una conducta (denominada prestación) que puede consistir en dar, hacer o no hacer, en interés de otra parte (denominada acreedora). La obligación crea un vínculo legal entre dos o mas personas naturales, jurídicas o de derecho público entre todas y entre sí por imperio de la ley o de los contratos. Por imperio de la Ley se establecen ciertas reglas de conducta, algunas consisten en dar o hacer (obligaciones) y otras en no hacer (prohibiciones). Muchas de ellas, si no son acatadas o cumplidas, también por imperio de la Ley, son susceptibles de convertirse en infracciones. Luego, estas infracciones serán sancionadas por ley mediante multas pecuniarias, suspensiones en el ejercicio de funciones, cancelaciones de licencias, cierre de locales etc.etc.

Los conceptos antedichos traducen el espiritu y esencia de los derechos fundamentales y libertades establecidos en el Artículo 2 numeral 24 incisos a) y d) de la Constitución Política, mediante los cuales se instituyen los principios de legalidad y de reserva de ley que, como se evidencia con la secuencia de hechos graficada supra, ha sido transgredido por el Congreso de la Republica. Dicha transgresión también ha sido cometida por el Ministerio de Economía y Finanzas tanto para señalar supuestas y dudosas “obligaciones” como para determinar sanciones mediante normas infralegales como los decretos supremos insertados líneas arriba.

DIFERENCIAR RESERVA DE LEY DE PRINCIPIO DE LEGALIDAD

El siguiente cuestionamiento que proponemos radica en que la administración (aduanera) no puede crear, vía interpretación, una obligación no tributaria mediante la modificación imperfecta de una disposición infralegal como el artículo 111° del D.S.010-2009-EF imponiendo su decisión en un supuesto no previsto en ninguna parte de la ley de aduanas. Esto hace necesario que el Tribunal Constitucional realice un desarrollo constitucional de la potestad restrictiva de libertades fundamentales y a la vez de la potestad punitiva del Estado, así como de los principios de legalidad y reserva de ley, por ser necesarios para la resolución del presente caso.

Estas potestades señaladas en el Art. 2.24. incisos a) y d) de la Carta, se manifiestan a través de los distintos niveles de Gobierno u órganos del Estado –central, regional y local–. Sin embargo, es del caso señalar que estas potestades no son irrestrictas o ilimitadas, por lo que su ejercicio no puede realizarse al margen de los principios y límites que la propia Constitución y las leyes de desarrollo de la materia establecen. La imposición de determinados límites que prevé la Constitución permite, por un lado, que el ejercicio de las potestades ejercidas por el Estado sean constitucionalmente legítimas; de otro lado, garantiza que dichas potestades no sean ejercidas arbitrariamente y en detrimento de los derechos fundamentales de las personas. Por ello, se puede decir que los principios y libertades constitucionales invocados son límites al ejercicio del “ius punendi” estatal , pero también son garantías de las personas frente a esa potestad; de ahí que dicho ejercicio será legítimo y justo en la medida que el mismo se realice en observancia de los principios constitucionales que están previstos en el artículo 2.24 incisos a) y d) de la Carta, tales como el de legalidad, reserva de ley, igualdad, respeto de los derechos fundamentales de las personas y el principio de interdicción de la arbitrariedad y el de interdicción de la confiscatoriedad (*) previsto en el artículo 74 de dicha Carta Suprema. Por consiguiente, no deben surtir efecto las normas infraconstitucionales dictadas en violación de los principios y libertades que establece el artículo citado.De ahí que la potestad impositiva de prohibiciones y obligaciones, restrictiva - punitiva del Estado, debe ejercerse principalmente de acuerdo con la Constitución –principio de constitucionalidad– y no sólo de conformidad con la ley –principio de legalidad–. Ello es así en la medida que nuestra Constitución incorpora el principio de supremacía constitucional y el principio de fuerza normativa de la Constitución (artículo 51). Según el principio de supremacía de la Constitución todos los poderes constituidos están por debajo de ella; de ahí que se pueda señalar que es lex superior y, por tanto, obliga por igual tanto a gobernantes como gobernados, incluida la administración pública tal como lo ha señalado el Tribunal Constitucional en Sentencias varias.Así mismo, se debe señalar que la Constitución no es un mero documento político, sino también norma jurídica, lo cual implica que el ordenamiento jurídico nace y se fundamenta en la Constitución y no en la ley. En ese sentido, el principio de fuerza normativa de la Constitución quiere decir que los operadores del Derecho y, en general, todos los llamados a aplicar el Derecho –incluso la administración pública–, deben considerar a la Constitución como premisa y fundamento de sus decisiones, lo cual implica que:

“a) dado que la Constitución es norma superior habrán de examinar con ella todas las leyes y cualesquiera normas para comprobar si son o no conformes con la norma constitucional; b) habrán de aplicar la norma constitucional para extraer de ella la solución del litigio o, en general, para configurar de un modo u otro una situación jurídica; c) habrán de interpretar todo el ordenamiento conforme a la Constitución. En otras palabras, si la Constitución tiene eficacia directa no será sólo norma sobre normas, sino norma aplicable; no será sólo fuente sobre la producción, sino también fuente del derecho sin más”.

Por ello, se debe afirmar que la potestad impositiva de prohibiciones y obligaciones, restrictiva de derechos y punitiva del Estado, antes que someterse al principio de legalidad, está vinculada por el principio constitucionalidad; de ahí que su ejercicio no pueda hacerse al margen del principio de supremacía constitucional y del principio de fuerza normativa de la Constitución. Sólo así el ejercicio de tales potestades por parte del Estado tendrá legitimidad y validez constitucionales.Se debe resaltar que No existe identidad entre el principio de legalidad y el de reserva de ley. Mientras que el principio de legalidad, en sentido general, se entiende como la subordinación de todos los poderes públicos a leyes generales y abstractas que disciplinan su forma de ejercicio y cuya observancia se halla sometida a un control de legitimidad por jueces independientes; el principio de reserva de ley, por el contrario, implica una determinación constitucional que impone la regulación, sólo por ley, de ciertas materias.

En tal sentido, cabe afirmar que:

“mientras el Principio de legalidad supone una subordinación del Ejecutivo al Legislativo, la Reserva de Ley no sólo es eso sino que el Ejecutivo no puede entrar, a través de sus disposiciones generales, en lo materialmente reservado por la Constitución al Legislativo. De ahí

que se afirme la necesidad de la Reserva, ya que su papel no se cubre con el Principio de legalidad, en cuanto es sólo límite, mientras que la Reserva implica exigencia reguladora”. .( EXP. N.º 2689-2004-AA/TC-Vergara Gotelli-adaptado)

Respecto al principio y derecho de Libertad, glosamos la parte pertinente de la Resolución del Tribunal Constitucional Nº O17-2OO6-PI/TC

N.° 00017-2006-PI/TC LIMA COLEGIO DE ARQUITECTOS DEL PERÚ

SENTENCIA DEL TRIBUNAL CONSTITUCIONAL

10. “De otro lado, a pesar de que la parte demandante ha propuesto que el examen de constitucionalidad de las normas impugnadas se realice desde la perspectiva del análisis de los derechos fundamentales, este Colegiado considera que previamente, debe tenerse en cuenta el principio de libertad contenido en el artículo 2.24.a. de la Constitución, como principio fundamental de nuestro ordenamiento constitucional.”

11. “Así, del artículo 2.24.a. de la Constitución, que expresamente establece que “Toda persona tiene derecho (...) A la libertad y a la seguridad personales. En consecuencia: (...) “Nadie está obligado a hacer lo que la ley no manda, ni impedido de hacer lo que ella no prohíbe”, este Colegiado observa que se ha establecido una reserva de ley ordinaria –que se caracteriza por ser general y abstracta–, y que por sus propias características vincula tanto a los poderes públicos como a los órganos constitucionales autónomos y a todos los ciudadanos del Estado peruano; en consecuencia, no puede pretenderse a través de una ordenanza municipal, cuya eficacia está limitada y circunscrita al ámbito territorial sobre el que la corporación municipal la emite, ejerce su jurisdicción administrativa.”

12. “ Esta reserva de ley impone la obligación de que cualquier regulación que pueda

afectar o incidir en los derechos fundamentales, INCLUSO DE MANERA INDIRECTA, debe ser objeto exclusivo y excluyente de ley general y no de fuentes normativas de igual o inferior jerarquía. En ese sentido, cumple además una función de garantía individual al fijar límites a las posibles intromisiones arbitrarias del Estado, en los espacios de libertad de los ciudadanos.”

13. “A todo ello cabe agregar que el principio de reserva de ley también ha sido

recogido en el artículo 30. de la Convención Americana sobre Derechos Humanos, cuando establece que: “

“Las restricciones permitidas, de acuerdo con esta Convención, al goce y ejercicio de los derechos y libertades reconocidas en la misma, no pueden ser aplicadas sino conforme a las leyes que se dictaren por razones de interés general y con el propósito para el cual han sido establecidas”

En resumen, como corolario de lo hasta aquí expuesto se puede colegir que el accionar del Poder Ejecutivo como el del Congreso sobre las normas en comento han lesionado el ordenamiento jurídico de la Nación y han violado el principio de reserva de ley establecido por la Constitución en su Artículo 2.- numeral 24. incisos a) y d), aunque para el caso se haya podido apreciar del Poder Ejecutivo, mediante sus voceros presentados al congreso, cierta voluntad para tratar de legitimar la supuesta “obligación” establecida indebidamente mediante decreto supremo. Por lo expuesto, Señor Defensor del Pueblo, solicitamos sus buenos oficios a fin que se sirva adelantar acción de inconstitucionalidad contra la Ley 29502 por ante el Tribunal Constitucional.

<<<<<<<<<<<<<<<<>>>>>>>>>>>>>>>>>

II .- DE LOS VICIOS DE INCONSTITUCIONALIDAD DETECTADOS EN LA LEY GENERAL DE ADUANAS DECRETO LEGISLATIVO N° 1053

II 1.- ANTECEDENTES

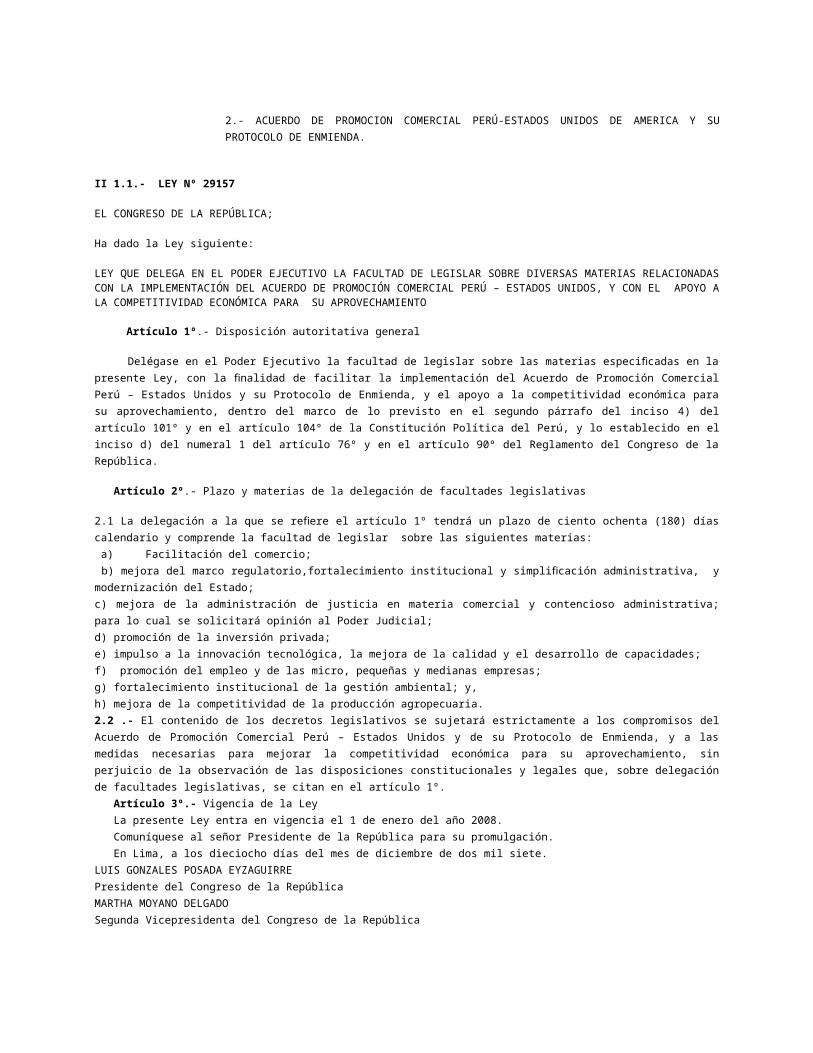

1.- LEY 29157 PUBLICADA EL 20 DE DICIEMBRE DE 2007 QUE OTORGA FACULTADES AL PODER EJECUTIVO PARA LEGISLAR

2.- ACUERDO DE PROMOCION COMERCIAL PERÚ-ESTADOS UNIDOS DE AMERICA Y SU PROTOCOLO DE ENMIENDA.

II 1.1.- LEY Nº 29157

EL CONGRESO DE LA REPÚBLICA;

Ha dado la Ley siguiente:

LEY QUE DELEGA EN EL PODER EJECUTIVO LA FACULTAD DE LEGISLAR SOBRE DIVERSAS MATERIAS RELACIONADAS CON LA IMPLEMENTACIÓN DEL ACUERDO DE PROMOCIÓN COMERCIAL PERÚ – ESTADOS UNIDOS, Y CON EL APOYO A LA COMPETITIVIDAD ECONÓMICA PARA SU APROVECHAMIENTO

Artículo 1º.- Disposición autoritativa general

Delégase en el Poder Ejecutivo la facultad de legislar sobre las materias especificadas en la presente Ley, con la finalidad de facilitar la implementación del Acuerdo de Promoción Comercial Perú – Estados Unidos y su Protocolo de Enmienda, y el apoyo a la competitividad económica para su aprovechamiento, dentro del marco de lo previsto en el segundo párrafo del inciso 4) del artículo 101º y en el artículo 104º de la Constitución Política del Perú, y lo establecido en el inciso d) del numeral 1 del artículo 76º y en el artículo 90º del Reglamento del Congreso de la República.

Artículo 2º.- Plazo y materias de la delegación de facultades legislativas

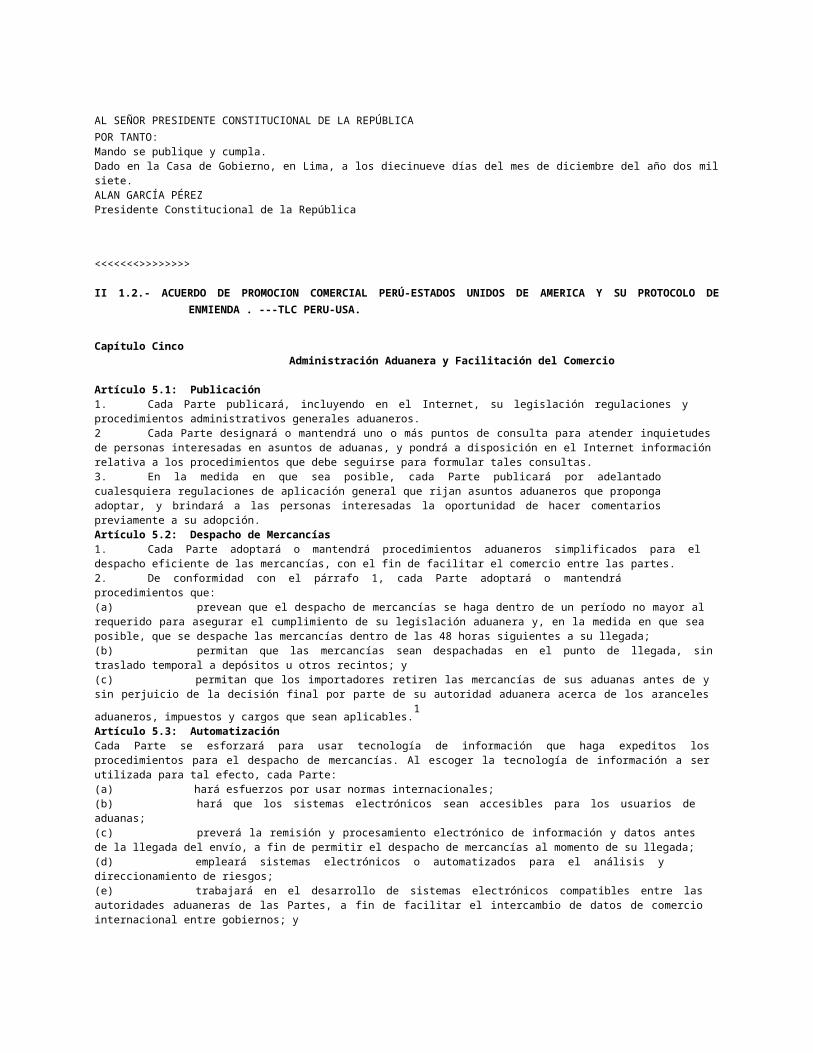

2.1 La delegación a la que se refiere el artículo 1º tendrá un plazo de ciento ochenta (180) días calendario y comprende la facultad de legislar sobre las siguientes materias: a) Facilitación del comercio; b) mejora del marco regulatorio,fortalecimiento institucional y simplificación administrativa, y modernización del Estado;c) mejora de la administración de justicia en materia comercial y contencioso administrativa; para lo cual se solicitará opinión al Poder Judicial;d) promoción de la inversión privada;e) impulso a la innovación tecnológica, la mejora de la calidad y el desarrollo de capacidades;f) promoción del empleo y de las micro, pequeñas y medianas empresas;g) fortalecimiento institucional de la gestión ambiental; y,h) mejora de la competitividad de la producción agropecuaria.2.2 .- El contenido de los decretos legislativos se sujetará estrictamente a los compromisos del Acuerdo de Promoción Comercial Perú – Estados Unidos y de su Protocolo de Enmienda, y a las medidas necesarias para mejorar la competitividad económica para su aprovechamiento, sin perjuicio de la observación de las disposiciones constitucionales y legales que, sobre delegación de facultades legislativas, se citan en el artículo 1º. Artículo 3º.- Vigencia de la Ley La presente Ley entra en vigencia el 1 de enero del año 2008. Comuníquese al señor Presidente de la República para su promulgación. En Lima, a los dieciocho días del mes de diciembre de dos mil siete.LUIS GONZALES POSADA EYZAGUIRREPresidente del Congreso de la RepúblicaMARTHA MOYANO DELGADOSegunda Vicepresidenta del Congreso de la RepúblicaAL SEÑOR PRESIDENTE CONSTITUCIONAL DE LA REPÚBLICAPOR TANTO:Mando se publique y cumpla.Dado en la Casa de Gobierno, en Lima, a los diecinueve días del mes de diciembre del año dos mil siete.ALAN GARCÍA PÉREZPresidente Constitucional de la República <<<<<<<>>>>>>>>

II 1.2.- ACUERDO DE PROMOCION COMERCIAL PERÚ-ESTADOS UNIDOS DE AMERICA Y SU PROTOCOLO DE ENMIENDA . ---TLC PERU-USA. Capítulo Cinco Administración Aduanera y Facilitación del Comercio

Artículo 5.1: Publicación1. Cada Parte publicará, incluyendo en el Internet, su legislación regulaciones y procedimientos administrativos generales aduaneros.2 Cada Parte designará o mantendrá uno o más puntos de consulta para atender inquietudes de personas interesadas en asuntos de aduanas, y pondrá a disposición en el Internet información relativa a los procedimientos que debe seguirse para formular tales consultas.3. En la medida en que sea posible, cada Parte publicará por adelantado cualesquiera regulaciones de aplicación general que rijan asuntos aduaneros que proponga adoptar, y brindará a las personas interesadas la oportunidad de hacer comentarios previamente a su adopción.Artículo 5.2: Despacho de Mercancías

1. Cada Parte adoptará o mantendrá procedimientos aduaneros simplificados para el despacho eficiente de las mercancías, con el fin de facilitar el comercio entre las partes.2. De conformidad con el párrafo 1, cada Parte adoptará o mantendrá procedimientos que:(a) prevean que el despacho de mercancías se haga dentro de un período no mayor al requerido para asegurar el cumplimiento de su legislación aduanera y, en la medida en que sea posible, que se despache las mercancías dentro de las 48 horas siguientes a su llegada; (b) permitan que las mercancías sean despachadas en el punto de llegada, sin traslado temporal a depósitos u otros recintos; y(c) permitan que los importadores retiren las mercancías de sus aduanas antes de y sin perjuicio de la decisión final por parte de su

autoridad aduanera acerca de los aranceles aduaneros, impuestos y cargos que sean aplicables.1

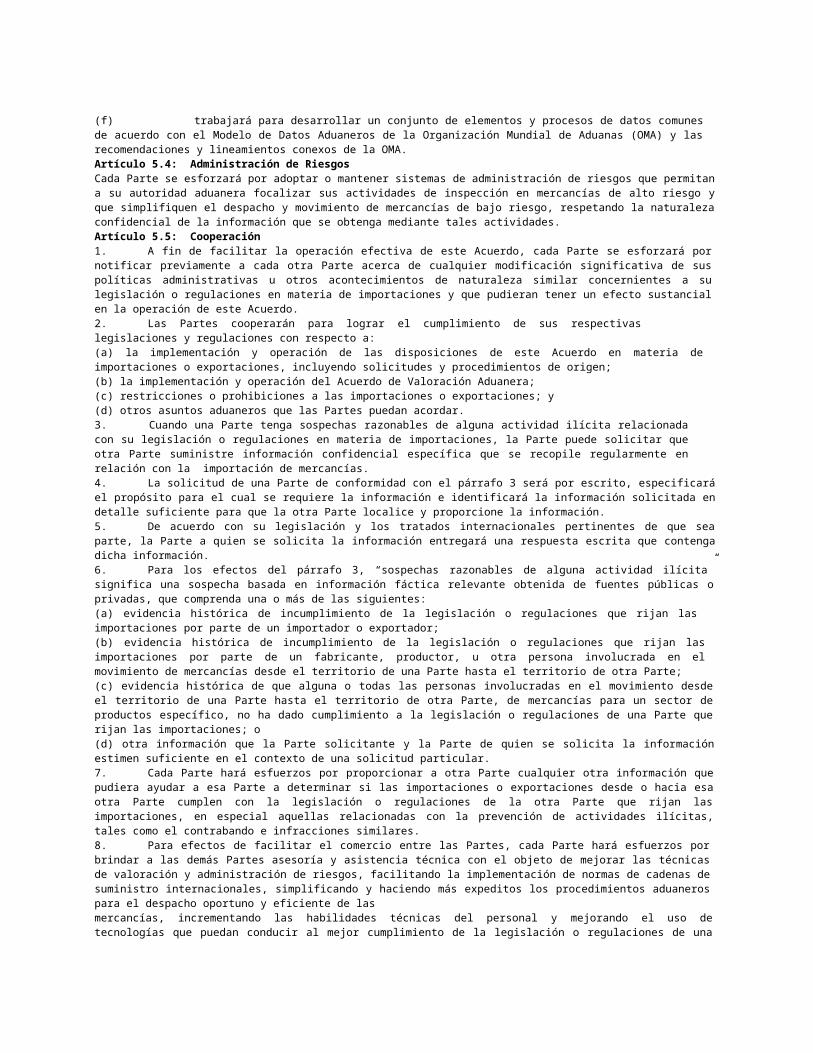

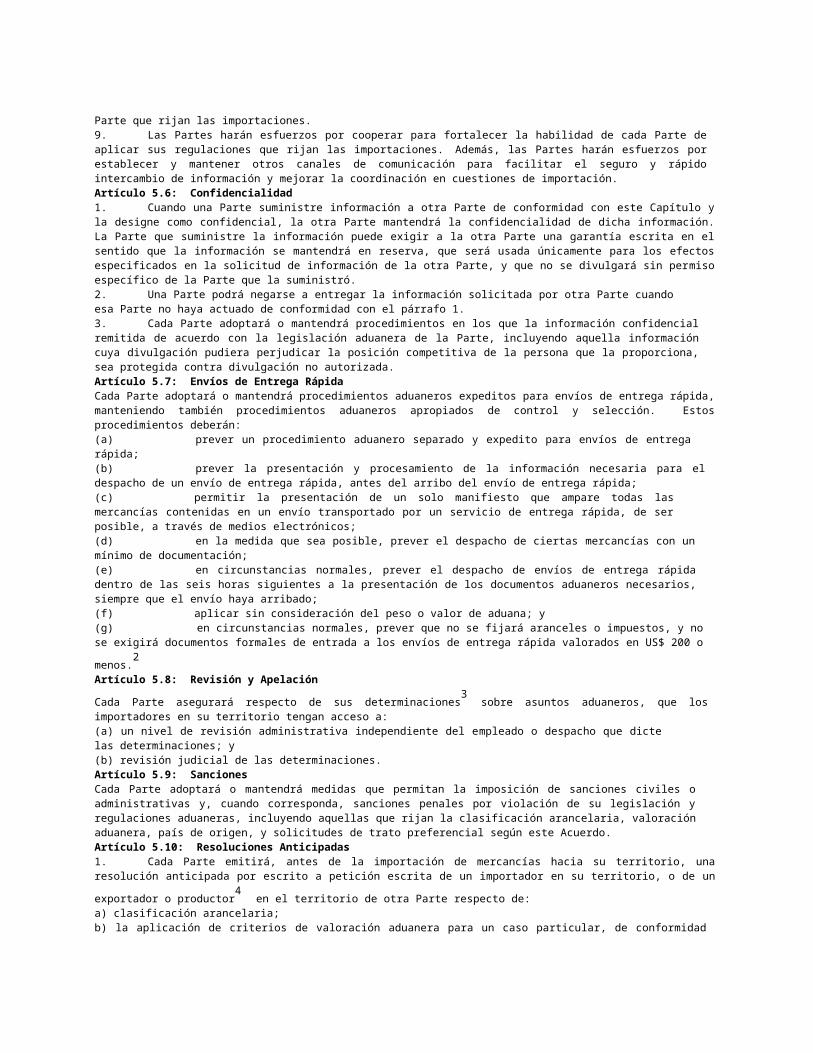

Artículo 5.3: AutomatizaciónCada Parte se esforzará para usar tecnología de información que haga expeditos los procedimientos para el despacho de mercancías. Al escoger la tecnología de información a ser utilizada para tal efecto, cada Parte:(a) hará esfuerzos por usar normas internacionales;(b) hará que los sistemas electrónicos sean accesibles para los usuarios de aduanas;(c) preverá la remisión y procesamiento electrónico de información y datos antes de la llegada del envío, a fin de permitir el despacho de mercancías al momento de su llegada;(d) empleará sistemas electrónicos o automatizados para el análisis y direccionamiento de riesgos;(e) trabajará en el desarrollo de sistemas electrónicos compatibles entre las autoridades aduaneras de las Partes, a fin de facilitar el intercambio de datos de comercio internacional entre gobiernos; y(f) trabajará para desarrollar un conjunto de elementos y procesos de datos comunes de acuerdo con el Modelo de Datos Aduaneros de la Organización Mundial de Aduanas (OMA) y las recomendaciones y lineamientos conexos de la OMA.Artículo 5.4: Administración de RiesgosCada Parte se esforzará por adoptar o mantener sistemas de administración de riesgos que permitan a su autoridad aduanera focalizar sus actividades de inspección en mercancías de alto riesgo y que simplifiquen el despacho y movimiento de mercancías de bajo riesgo, respetando la naturaleza confidencial de la información que se obtenga mediante tales actividades.Artículo 5.5: Cooperación1. A fin de facilitar la operación efectiva de este Acuerdo, cada Parte se esforzará por notificar previamente a cada otra Parte acerca de cualquier modificación significativa de sus políticas administrativas u otros acontecimientos de naturaleza similar concernientes a su legislación o regulaciones en materia de importaciones y que pudieran tener un efecto sustancial en la operación de este Acuerdo.2. Las Partes cooperarán para lograr el cumplimiento de sus respectivas legislaciones y regulaciones con respecto a:(a) la implementación y operación de las disposiciones de este Acuerdo en materia de importaciones o exportaciones, incluyendo solicitudes y procedimientos de origen;(b) la implementación y operación del Acuerdo de Valoración Aduanera;(c) restricciones o prohibiciones a las importaciones o exportaciones; y(d) otros asuntos aduaneros que las Partes puedan acordar.3. Cuando una Parte tenga sospechas razonables de alguna actividad ilícita relacionada con su legislación o regulaciones en materia de importaciones, la Parte puede solicitar que otra Parte suministre información confidencial específica que se recopile regularmente en relación con la importación de mercancías. 4. La solicitud de una Parte de conformidad con el párrafo 3 será por escrito, especificará el propósito para el cual se requiere la información e identificará la información solicitada en detalle suficiente para que la otra Parte localice y proporcione la información.5. De acuerdo con su legislación y los tratados internacionales pertinentes de que sea parte, la Parte a quien se solicita la información entregará una respuesta escrita que contenga dicha información.6. Para los efectos del párrafo 3, “sospechas razonables de alguna actividad ilícita” significa una sospecha basada en información fáctica relevante obtenida de fuentes públicas o privadas, que comprenda una o más de las siguientes:(a) evidencia histórica de incumplimiento de la legislación o regulaciones que rijan las importaciones por parte de un importador o exportador;(b) evidencia histórica de incumplimiento de la legislación o regulaciones que rijan las importaciones por parte de un fabricante, productor, u otra persona involucrada en el movimiento de mercancías desde el territorio de una Parte hasta el territorio de otra Parte;(c) evidencia histórica de que alguna o todas las personas involucradas en el movimiento desde el territorio de una Parte hasta el territorio de otra Parte, de mercancías para un sector de productos específico, no ha dado cumplimiento a la legislación o regulaciones de una Parte que rijan las importaciones; o(d) otra información que la Parte solicitante y la Parte de quien se solicita la información estimen suficiente en el contexto de una solicitud particular.7. Cada Parte hará esfuerzos por proporcionar a otra Parte cualquier otra información que pudiera ayudar a esa Parte a determinar si las importaciones o exportaciones desde o hacia esa otra Parte cumplen con la legislación o regulaciones de la otra Parte que rijan las importaciones, en especial aquellas relacionadas con la prevención de actividades ilícitas, tales como el contrabando e infracciones similares.8. Para efectos de facilitar el comercio entre las Partes, cada Parte hará esfuerzos por brindar a las demás Partes asesoría y asistencia técnica con el objeto de mejorar las técnicas de valoración y administración de riesgos, facilitando la implementación de normas de cadenas de suministro internacionales, simplificando y haciendo más expeditos los procedimientos aduaneros para el despacho oportuno y eficiente de lasmercancías, incrementando las habilidades técnicas del personal y mejorando el uso de tecnologías que puedan conducir al mejor cumplimiento de la legislación o regulaciones de una Parte que rijan las importaciones.9. Las Partes harán esfuerzos por cooperar para fortalecer la habilidad de cada Parte de aplicar sus regulaciones que rijan las importaciones. Además, las Partes harán esfuerzos por establecer y mantener otros canales de comunicación para facilitar el seguro y rápido intercambio de información y mejorar la coordinación en cuestiones de importación.Artículo 5.6: Confidencialidad1. Cuando una Parte suministre información a otra Parte de conformidad con este Capítulo y la designe como confidencial, la otra Parte mantendrá la confidencialidad de dicha información. La Parte que suministre la información puede exigir a la otra Parte una garantía escrita en el sentido que la información se mantendrá en reserva, que será usada únicamente para los efectos especificados en la solicitud de información de la otra Parte, y que no se divulgará sin permiso específico de la Parte que la suministró.2. Una Parte podrá negarse a entregar la información solicitada por otra Parte cuando esa Parte no haya actuado de conformidad con el párrafo 1. 3. Cada Parte adoptará o mantendrá procedimientos en los que la información confidencial remitida de acuerdo con la legislación aduanera de la Parte, incluyendo aquella información cuya divulgación pudiera perjudicar la posición competitiva de la persona que la proporciona, sea protegida contra divulgación no autorizada.Artículo 5.7: Envíos de Entrega RápidaCada Parte adoptará o mantendrá procedimientos aduaneros expeditos para envíos de entrega rápida, manteniendo también procedimientos aduaneros

apropiados de control y selección. Estos procedimientos deberán:(a) prever un procedimiento aduanero separado y expedito para envíos de entrega rápida;(b) prever la presentación y procesamiento de la información necesaria para el despacho de un envío de entrega rápida, antes del arribo del envío de entrega rápida;(c) permitir la presentación de un solo manifiesto que ampare todas las mercancías contenidas en un envío transportado por un servicio de entrega rápida, de ser posible, a través de medios electrónicos;(d) en la medida que sea posible, prever el despacho de ciertas mercancías con un mínimo de documentación;(e) en circunstancias normales, prever el despacho de envíos de entrega rápida dentro de las seis horas s iguientes a la presentación de los documentos aduaneros necesarios, siempre que el envío haya arribado;(f) aplicar sin consideración del peso o valor de aduana; y (g) en circunstancias normales, prever que no se fijará aranceles o impuestos, y no se exigirá documentos formales de entrada a los

envíos de entrega rápida valorados en US$ 200 o menos.2

Artículo 5.8: Revisión y Apelación

Cada Parte asegurará respecto de sus determinaciones3 sobre asuntos aduaneros, que los importadores en su territorio tengan acceso a:(a) un nivel de revisión administrativa independiente del empleado o despacho que dicte las determinaciones; y(b) revisión judicial de las determinaciones. Artículo 5.9: Sanciones Cada Parte adoptará o mantendrá medidas que permitan la imposición de sanciones civiles o administrativas y, cuando corresponda, sanciones penales por violación de su legislación y regulaciones aduaneras, incluyendo aquellas que rijan la clasificación arancelaria, valoración aduanera, país de origen, y solicitudes de trato preferencial según este Acuerdo.Artículo 5.10: Resoluciones Anticipadas1. Cada Parte emitirá, antes de la importación de mercancías hacia su territorio, una resolución anticipada por escrito a petición escrita de un

importador en su territorio, o de un exportador o productor4 en el territorio de otra Parte respecto de:a) clasificación arancelaria;b) la aplicación de criterios de valoración aduanera para un caso particular, de conformidad con la aplicación de las disposiciones contenidas en el Acuerdo de Valoración Aduanera; (c) la aplicación de devoluciones, suspensiones u otras exoneraciones de aranceles aduaneros;(d) si una mercancía es originaria de acuerdo con el Capítulo Cuatro (Reglas de Origen y Procedimientos de Origen); (e) si una mercancía reimportada al territorio de una Parte luego de habersido exportada al territorio de la otra Parte para su reparación o alteración es elegible para tratamiento libre de aranceles de conformidad con el Artículo 2.6 (Mercancías Reimportadas después de su Reparación o Alteración);(f) marcado de país de rigen; (g) la aplicación de cuotas; y (h) los demás asuntos que las Partes acuerden.2. Cada Parte emitirá una resolución anticipada dentro de los 150 días siguientes a la solicitud, siempre que el solicitante haya presentado toda la información que la Parte requiere, incluyendo, si la Parte lo solicita, una muestra de la mercancía para la que el solicitante está pidiendo una resolución anticipada. Al emitir una resolución anticipada, la Parte tendrá en cuenta los hechos y circunstancias que el solicitante haya presentado. 3. Cada Parte dispondrá que las resoluciones anticipadas entren en vigor a partir de la fecha de su emisión, u otra fecha especificada en la resolución, siempre que los hechos o circunstancias en que se basa la resolución no hayan cambiado.4. La Parte que emite la resolución puede modificar o revocar una resolución anticipada luego de que la Parte lo notifique al solicitante. La Parte que emite la resolución puede modificar o revocar retroactivamente una resolución anticipada, solo si la resolución se basó en información incorrecta o falsa.5. Con sujeción a los requisitos de confidencialidad previstos en su legislación, cadaParte pondrá sus resoluciones anticipadas a disposición del público.6. Si un solicitante proporciona información falsa u omite hechos o circunstancias relevantes relacionados con la resolución anticipada, o no actúa de conformidad con los términos y condiciones de la resolución, la Parte importadora puede aplicar las medidas que sean apropiadas, incluyendo acciones civiles, penales y administrativas, sanciones monetarias u otras sanciones.Artículo 5.11: Implementación1. Para Perú:(a) los Artículos 5.1.1, 5.1.2 y 5.7 entrarán en vigor dos años después de la fecha de entrada en vigor de este Acuerdo; (b) el Artículo 5.10 entrará en vigor tres años después de la fecha de entrada en vigor de este Acuerdo; y(c) el Artículo 5.2 entrará en vigor un año después de la entrada en vigor de este Acuerdo.1 Una Parte puede exigir que un importador provea suficiente garantía en la forma de una fianza, depósito o cualquier otro instrumento que sea apropiado y que cubra el pago definitivo de los aranceles aduaneros, impuestos y cargos relacionados con la importación de la mercancía.2 No obstante lo establecido en el Artículo5.7 (g), una Parte puede exigir que los envíos de entrega rápida estén acompañados de una guía aérea o conocimiento de embarque. Para mayor certeza, una Parte puede imponer aranceles o impuestos y puede requerir documentos formales de entrada para mercancías restringidas.3 Para propósitos de este Artículo, una”determinación”, si es hecha por una Parte distinta de los EstadosUnidos, significa un acto administrativo.4 Para mayor certeza, un importador, exportador o productor puede solicitar una resolución anticipada a través de un representante debidamente autorizado.

<<<<<<<<<<<<<<<>>>>>>>>>>>>____________________________________________________________________________________

III ANALISIS DE CONSTITUCIONALIDAD Y/O LEGITIMIDAD DE ALGUNOS ARTICULOS

DEL DECRETO LEGISLATIVO 1053 LEY GENERAL DE ADUANAS:

III 1.- COMENTARIOS SOBRE LA FORMA EN LA INCONSTITUCIONALIDAD del D.L.1053

No obstante que, de la lectura de la parte considerativa de la Ley General de Aduanas Decreto Legislativo 1053 puede apreciarse en su redacción una transgresión a los parámetros establecidos en el artículo 2.2.2 de la ley 29157, pues debió referirse y circunscribirse a desarrollar lo establecido por su artículo 2.2.1 “Facilitación del comercio” en la parte que le corresponde y; que, sin embargo, el poder ejecutivo no lo mencionó en su texto introductivo ni tampoco se cirscuncribió a él y; que, en lugar de emitir una norma específica sobre el capítulo 5 del TLC y su protocolo de enmienda denominado “Administración Aduanera y Facilitación del Comercio”, o modificar la legislación anterior y; que, en vez de ello, el Poder Ejecutivo optó por redactar una nueva Ley General de Aduanas, no estimamos pertinente, en esta parte introductoria, objetar las formas inconstitucionales del mencionado Decreto Legislativo 1053, como mas adelante si lo haremos.

Empero, ya que el Poder Ejecutivo optó por redactar una nueva Ley General de Aduanas, la cual contiene tantos o mas errores y arbitrariedades que la Ley que derogó, es menester hacer una relación detallada y explicada de los mismos para tratar que el Tribunal Constitucional declare su inaplicabilidad en lo que sea pertinente.

Por considerar al ARTICULO 189° en su segundo párrafo, como el más emblemático en orden de arbitrariedad de todo el articulado de dicha Ley, este será visto en primer término y trataremos de demostrar su inconstitucionalidad por la forma y por el fondo.

Posteriormente seguiremos con el ARTICULO 2° definicion de : “Declaración Aduanera”, de “Declarante” y de “Destinación Aduanera”; ARTICULO 19° “obligaciones” incisos a) b) c) y d); ARTICULO 151° párrafo final intereses moratorios a tributos; ARTICULO 192° Infracciones: Literal b) numerales 4.- y 5.-, literal c) en su totalidad, que guardan cierta relación entresi. Luego veremos el ARTICULO 193° que versa sobre intereses moratorios a las multas ; y seguidamente sobre el régimen de incentivos de los ARTICULOS: 200°,201°,202°; y por último trataremos el ARTICULO 204° que trata la gradualidad de sanciones por Resolución de la Administración Aduanera.

VI .- COMENTARIOS SOBRE LA LEGITIMIDAD Y/O CONSTITUCIONALIDAD DE ALGUNOS ARTICULOS DEL DECRETO LEGISLATIVO 1053

PRIMERO.- Con la finalidad de analizar el segundo párrafo del artículo 189° del Decreto Legislativo 1053 es menester transcribir el mencionado artículo:

Artículo 189º.- Determinación de la infracción “La infracción será determinada ..(..)..inhabilitación para ejercer

actividades”. “La Administración Aduanera aplicará las sanciones por la comisión de infracciones, de acuerdo con las Tablas que se aprobarán por Decreto Supremo.”

De la lectura del párrafo citado podemos advertir con claridad la violación a la Constitución por la forma:

1.- Porque la ley 29157 delegó al Poder Ejecutivo facultad de legislar sobre

materias específicas con la finalidad de facilitar la implementación del Acuerdo de

Promoción Comercial con Estados Unidos. En tal sentido el producto de la

delegación de facultades solamente debía contemplar las facilidades al comercio

que ADUANAS prestaría para cumplir con el TLC Perú-Estados Unidos, que

fácilmente pudo haberse realizado mediante legislación específica o modificando los

artículos pertinentes de la Ley de Aduanas anterior sin necesidad de promulgar un

nuevo dispositivo con carácter de “Ley General”. En vista de esto se puede apreciar

que el poder ejecutivo ha rebasado los límites impuestos por la ley 29157 violando

así la especificidad establecida en el Art. 104° de la Constitución Política, pues dicha

ley 29157 no autorizó al poder ejecutivo a legislar en materia sancionatoria.

Materia que, obviamente, no tiene nada que la pueda relacionar con las facilidades

al comercio a que se contrae dicha ley delegatoria de facultades legislativas.

En tal caso se habría desconocido el “principio de unidad de materia en

la ley” , porque el debate del dictamen del caso debió haber versado sobre

una determinada materia de comercio exterior en general y, en cambio, se

ha dado espacio soterradamente a una disposición particular de sancionar

por norma infralegal subrepticiamente introducida, la cual, no obstante su

relación derivada del tema central del proyecto de Decreto Legislativo,

respondería en realidad a una materia distinta con su propia reserva de

ley, sobre la cual no habría existido debate ni posibilidad efectiva de que el

mismo se realizase debido a que tal función se sub-delegó directamente a la

Administración Aduanera, quebrando todos los cánones en cuanto a función

legislativa sancionatoria se refiere, que hasta ese momento fueron general y

normalmente aceptados por el Poder Legislativo. Este principio, “de

unidad de materia en la ley” , que hemos compendiado de la Corte

Constitucional de Colombia significa:

“Significa que todas las disposiciones o artículos que integran una ley deben guardar correspondencia conceptual con su núcleo temático, el cual a su vez se deduce del título de la misma. En ese sentido, la unidad de materia contribuye a consolidar el principio de la seguridad jurídica porque, por un lado asegura la coherencia interna de las leyes, las cuales no obstante que pueden tener diversidad de contenidos temáticos, deben contar siempre con un núcleo de referencia que les de unidad y que permita que sus disposiciones se interpreten de manera sistemática, y por otro, evita que se introduzcan subrepticiamente textos contrarios a su espíritu y que , sobre la misma materia se multipliquen las disposiciones, en distintos cuerpos normativos, con el riesgo de que se produzcan inconsistencias, regulaciones ocultas e incertidumbre para los operadores jurídicos”.

Empero, en el supuesto negado que, por la amplitud y generalidad de la delegación

de facultades específicas, se pudiera argüir que sí existió dicha facultad, entonces,

“las tablas de sanciones” debieron haber sido aprobadas de facto por Decreto

Legislativo y no por el Decreto Supremo 031-2009-EF.

2.- Así también, porque el vicio detectado infringe el principio de legalidad y el

principio de reserva de ley previsto en el el artículo 2.24.d) in fine de la Constitución