Импортозамещение: основные вызовы и задачи в

TRANSCRIPT

1

Импортозамещение: основные вызовы и задачи в электроэнергетике России. Опыт Группы «Интер РАО»

28 апреля 2015 года

Причины и последствия зависимости от импортных

технологий и оборудования в электроэнергетике

Большинство объектов ДПМ

построены с использованием

зарубежного газотурбинного

оборудования или с ГТ российского

производства с незначительной

локализацией.

На текущий момент российская

энергетическая промышленность

может серийно производить только

оборудование СКД по причине

отсутствия требуемых марок сталей.

В России нет собственных технологий

и производства энергетического

оборудования для ВИЭ.

В России отсутствует производство

необходимых марок синтетических

масел, ионно-обменных смол,

качественной арматуры и т.д.

Отсутствие

собственного

производства

ГТУ

• Зависимость от курсов валют, высокая

стоимость сервиса предопределяют высокие

издержки энергокомпаний.

• Снижение надёжности поставок из-за

неоптимальной логистики - ключевые элементы

приходится доставлять из-за рубежа.

• Снижение эффективности энергетического

сектора в целом.

• Ограничения по росту КПД российских

электростанций.

• Ограничения по развитию ВИЭ.

• Наложение ограничений по строительству

генерации в отдельных субъектах РФ.

• Рост ценовой нагрузки на потребителей после

завершения программы ДПМ.

• При усилении санкционного режима под риск

вывода попадает парогазовое оборудование

установленной мощностью 24 ГВт (10% от

установленной мощности ЕЭС)*.

Сложившаяся ситуация Риски/Последствия

Отсутствие

промышленного

освоения ССКП

(t>600 C, P>30

MPa)

Отсутствие

технологий ВИЭ

Утрата промышленного и

научного потенциала в

1990-2000-х гг.

Неготовность

энергомашиностроительной

промышленности к

освоению современных

технологий, а также

смежных отраслей, в

первую очередь,

металлургии и

станкостроения к

производству новых

материалов.

Отсутствие долгосрочных

программ развития

энергетики, дающих

понимание производителям

по объёму заказов.

Причины

2

Отсутствие

современных

вспомогательных

технологий

* Источник: отчёт ОАО «СО ЕЭС» за март 2015 г.

• Развитие энергетики в России ограничено развитием энергомашиностроительной промышленности, а отсутствие собственных разработок в

сфере сверхкритических параметров определяет неэффективное использование топливных ресурсов.

• После завершения программы ДПМ интерес зарубежных производителей к локализации незначителен в условиях сокращения рынка сбыта

• Внедрение лучших российских технологий в энергетике без масштабной поддержки государства невозможно.

Основные направления стратегии Группы «Интер РАО»

в сфере импортозамещения

Документы

Анализ возможности

замены критичного оборудования Замещение ранее

использовавшегося импортного

оборудования отечественными

аналогами

Развитие собственного

производства в рамках СП по

локализации производства

газотурбинного оборудования

▪Максимальная локализация

высокотехнологичного производства

в России

▪Обеспечение качественного сервиса,

включая генеральные инспекции

▪Дальнейшее развитие и повышение

ремонтного потенциала Группы

Развитие собственных

компетенций по сервису

газотурбинного оборудования

▪Снижение

зависимости от

зарубежных

поставок

▪Унификация

оборудования

▪Поиск возможностей поставки газовых

турбин и запчастей к ним

▪Интерес представляют только

неограниченные лицензии, либо

результаты реинжиниринга

Поставка оборудования из стран,

не объявивших санкции

▪Возможность

дальнейшей

эксплуатации ГТ

▪Снижение затрат

▪Доступ к

современным

технологиям

▪Возможность

дальнейшей

эксплуатации ГТ

▪Снижение затрат

• Стратегия до 2020

года

• Техническая политика

• Программа

инновационного

развития

• ЛНА и приказы

• Положение о закупках

3

Цель Мероприятия Основные направления

присутствует в РФ отсутствует в РФ

Замещение Необходима

реализация

госполитики

Стратегия Группы «Интер РАО»:

замещение импортного оборудования отечественными аналогами (I)

Оборудование Целевые показатели по

использованию отечественного

оборудования, %

Зарубежные производители Производители аналогов в РФ

Паровые

турбины

Генераторы

Газовые

турбины

• Siemens (Германия)

• AEG (Германия)

• General Electric (США)

• Siemens (Германия)

• General Electric (США)

• Turbomach (Швейцария)

• ГП«Электротяжмаш»

(Украина)

• Brush (Великобритания)

• AEG (Германия)

• ABB (Швейцария)

• Siemens (Германия) и др.

• ОАО «Силовые машины» (от 100 до 1200 МВт)

• ЗАО «Уральский турбинный завод» (от 30 до 300 МВт)

• ОАО «Калужский турбинный завод» (от 30 до 100 МВт)

• ОАО «Силовые машины» - СТГТ (65, 160 МВт)

• ОАО «НПО «Сатурн - Газовые турбины» (110 МВт)

• ОАО «Пермский моторный завод» (6 – 25 МВт)

• ОАО «НПП «САЛЮТ» (16-25 МВт)

• РЭП-Холдинг (локализация до 40%) (6-32 МВт)

• ОАО «Силовые машины» (от 2 до 1200 МВт)

• ОАО «ЭЛСИБ» (от 6 до 160 МВт)

• ОАО «Электротяжмаш-Привод» (от 16 до 160 МВт)

95 100

40 60

70 100

2015 2020

2015 2020

2015 2020

• Российские заводы производят весь спектр типоразмеров паровых турбин

• Доля зарубежных производств в структуре оборудования Группы незначительна

• Производство ГТ мощностью более 160 МВт локализовано в России в незначительной степени

• Доля зарубежных производств в структуре оборудования Группы значительна

• В России производится весь спектр типоразмеров генераторов

• Доля зарубежных производств в структуре оборудования Группы обусловлена поставкой ГТ с

генератором в сборе

Кр

ити

чн

ое о

бо

руд

ов

ан

ие

4

Котлы

• Производство котельного оборудования (КУ) локализовано в России в высокой степени

• Доля зарубежных производств в структуре оборудования Группы отсутствует

• ОАО «ИК «ЗИОМАР»

• ОАО «Подольский машиностроительный завод»

• ОАО «ЭМАльянс»

100 100

2015 2020

Зарубежные производители

представлены

оборудованием до 1960 г.

Структура эксплуатируемого оборудования Группы Интер РАО в

количественном выражении

Оборудование Целевые показатели по

использованию отечественного

оборудования, %

Зарубежные производители Производители аналогов в РФ

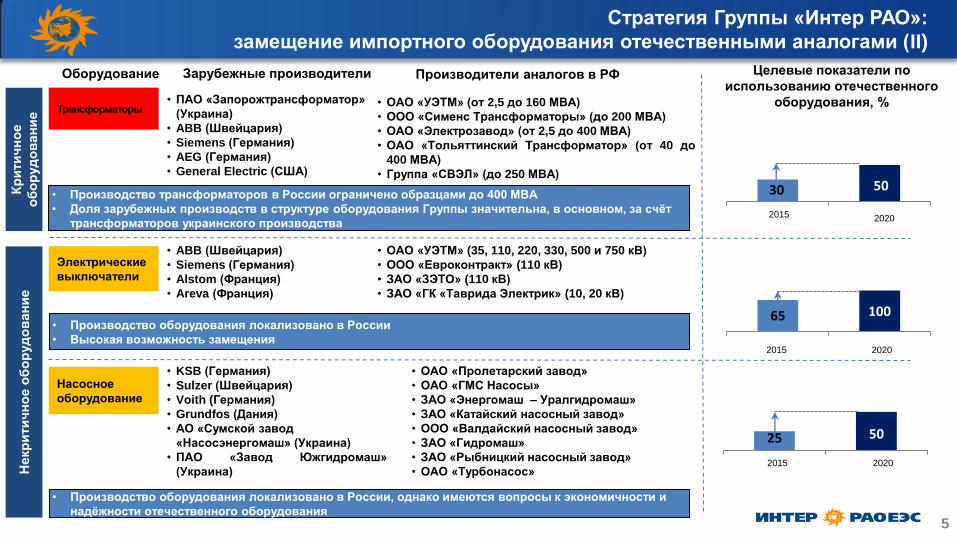

Электрические

выключатели

65 100

• ABB (Швейцария)

• Siemens (Германия)

• Alstom (Франция)

• Areva (Франция)

Трансформаторы

Насосное

оборудование

• ПАО «Запорожтрансформатор»

(Украина)

• ABB (Швейцария)

• Siemens (Германия)

• AEG (Германия)

• General Electric (США)

• ОАО «УЭТМ» (от 2,5 до 160 МВА)

• ООО «Сименс Трансформаторы» (до 200 МВА)

• ОАО «Электрозавод» (от 2,5 до 400 МВА)

• ОАО «Тольяттинский Трансформатор» (от 40 до

400 МВА)

• Группа «СВЭЛ» (до 250 МВА)

• KSB (Германия)

• Sulzer (Швейцария)

• Voith (Германия)

• Grundfos (Дания)

• АО «Сумской завод

«Насосэнергомаш» (Украина)

• ПАО «Завод Южгидромаш»

(Украина)

• ОАО «Пролетарский завод»

• ОАО «ГМС Насосы»

• ЗАО «Энергомаш – Уралгидромаш»

• ЗАО «Катайский насосный завод»

• ООО «Валдайский насосный завод»

• ЗАО «Гидромаш»

• ЗАО «Рыбницкий насосный завод»

• ОАО «Турбонасос»

30 50

25 50

• ОАО «УЭТМ» (35, 110, 220, 330, 500 и 750 кВ)

• ООО «Евроконтракт» (110 кВ)

• ЗАО «ЗЭТО» (110 кВ)

• ЗАО «ГК «Таврида Электрик» (10, 20 кВ)

2015 2020

2015 2020

2015 2020

Кр

ити

чн

ое

об

ор

уд

ов

ан

ие

• Производство трансформаторов в России ограничено образцами до 400 МВА

• Доля зарубежных производств в структуре оборудования Группы значительна, в основном, за счёт

трансформаторов украинского производства

Некр

ити

чн

ое о

бо

руд

ов

ан

ие

• Производство оборудования локализовано в России

• Высокая возможность замещения

• Производство оборудования локализовано в России, однако имеются вопросы к экономичности и

надёжности отечественного оборудования 5

Стратегия Группы «Интер РАО»:

замещение импортного оборудования отечественными аналогами (II)

апапап

США: General Electric

Hawker

Дания: Grundfos

Великобритания: Brush

Франция: Alstom Areva

Германия: Siemens

AEG KSB

Voith Hoppecke

Sonnenshein Varta Япония:

Mitsubishi Heavy

Industries

Китай: General Electric

Siemens

Индия: Areva, BHL

Иран: Элементы

горячего тракта ГТ: Mapna

Страны, объявившие и поддерживающие санкции в отношении России

Оборудование из стран, поддерживающих санкции

Возможные альтернативы по оборудованию из стран, не поддерживающих санкции

Украина: «Электротяжмаш»

«Запорожтрансформатор» «Насосэнергомаш»

«Южгидромаш»

Особенности лицензионного режима • Как правило, развивающиеся страны получают ограниченные лицензии, не

позволяющие без ограничений осуществлять экспорт продукции.

• По мере приближения срока истечения действия патентов лицензии переходят

в разряд неограниченных.

• Интерес для Группы представляют неограниченные лицензии, позволяющие

поставлять энергетическое оборудование без учёта санкционного режима

• Ограниченные лицензии не позволяют обойти санкционный режим

1

2

6

Стратегия Группы «Интер РАО»:

замещение импортного оборудования лицензионными аналогами

Высокий приоритет

Низкий приоритет

1 1

2

2

Турция: Трубопроводы, энергетические

стали

Стратегия Группы «Интер РАО»: развитие собственных компетенций

по производству и сервису энергетического оборудования

▪ ООО «Русские газовые турбины»

(доля Группы «Интер РАО» – 25%)

локализует производство турбин

Frame 6FA мощностью 77 МВт

совместно с General Electric и ГК

«Ростех» на базе завода в Рыбинске

Производство ГТ 6FA

Сервис ГТ

Инновационное восстановление ресурса

Цель

▪ К 2020 году - проведение всех

видов инспекций собственными

силами

▪ Освоение технологии

восстановления ресурса запчастей

импортного оборудования, в том

числе лопаток газовых турбин

▪ Целевой уровень локализации - до

80%

▪ Выход на производство до 14

турбин в год при наличии спроса

▪ ООО «Кварц Групп» (100% дочернее

общество) осуществляет весь спектр

сервиса оборудования Группы,

включая газовые турбины.

▪ Собственными силами выполняются

малые инспекции (полностью) и

главные инспекции (частично)

▪ ООО «Центр нанесения покрытий»

(входит в Группу «Интер РАО»)

осуществляет обработку рабочих

элементов энергетического

оборудования, включая лопатки ГТ с

использованием технологии

лазерного высокоадгезийного

напыления 7

Ключевые элементы государственной политики по импортозамещению

Разработка и

принятие

стимулирующих

механизмов для

производителей и

энергокомпаний

Формирование

долгосрочной

программы развития

энергетики Определение

критичных с точки

зрения

энергетической

безопасности

технологий

Локализация в

России среди

предприятий с

высокой степенью

готовности

Создание

полного

цикла разработки,

производства и

сервиса современного

энергетического

оборудования Разработка

целевых программ

по развитию

критичных

технологий Приобретение

лицензий и

патентов на весь

производственный

цикл

8

Приоритетные направления реализации госполитики

по импортозамещению

Цель Направление Критичность

Высокая Локализация производства

ГТ мощностью 200-300 МВт

Высокая

Средняя

Освоение промышленного

производства

пылеугольных блоков с

параметрами пара t=600-650

С, давлением 26-36 МПа

Высокая

Средняя

Ввод головного

блока к 2022-2025 г.

Локализация

производства мощных

ГТ на 80% к 2020 г.

Производство

трансформаторов

мощностью более 400 МВА

Начало производства

к 2020 г.

Производство максимально

локализованных ПТК АСУ ТП

на отечественных ПО и

компонентах (за исключением

микроэлементной базы) для

всех видов оборудования

Начало производства

к 2018 г.

Расширение локализации

производства современной

арматуры

Доля российских

производителей на

рынке – до 70-80% к

2020 г.

Локализация технологий

ВИЭ (ветротурбины, мини-

ГЭС)

Локализация

производства на 80%

к 2020 г. Средняя

Задачи госполитики:

• Развитие промышленности

• Повышение эффективности использования энергетических ресурсов

• Обеспечение энергетической безопасности России

Доводка и запуск

серийного производства

Предлагаемая последовательность

реализации проекта по развитию и внедрению технологий ССКП в России

• Приобретение

лицензии на весь

технологический

цикл: от материалов

и станочного парка

до конкретных узлов

и элементов

• Определение технических

требований и типоразмерного ряда

оборудования.

• Проведение конкурса на передачу

патентов и лицензий

производителем и

проектировщиком, имеющих

высокую степень готовности в

воспроизводстве технологии.

• Обеспечение бюджетного

финансирования НИР, ОКР.

• Выбор площадки

строительства по критерию

востребованности и наличию

угля (открытый разрез).

• Разработка механизмов,

стимулирующих инвестиции в

строительство блока

• Осуществляется

эксплуатация энергоблока

на льготных условиях в

части снижения уровня

требований ОРЭМ по

готовности и аварийности.

• Придание особого статуса

головным образцам

оборудования,

эксплуатирующихся на

электростанциях

• Устранение возникающих

дефектов, доводка головного

оборудования.

• Определение гарантий со

стороны энергокомпаний по

объёмам заказов на турбины

различных типоразмеров.

• Законодательное закрепление

льгот производителям

высокотехнологического

оборудования

• Министерство

промышленности и

торговли

• Министерство

энергетики

• Бюджетные фонды

• Министерство промышленности и

торговли

• Министерство энергетики

• Заводы-изготовители («Силовые

машины», «ЗиО-Подольск»)

• Бюджетные фонды

• Генерирующая компания

(«Интер РАО»)

• Министерство энергетики

• Совет рынка

• Генерирующая компания

(«Интер РАО»)

• Министерство энергетики

• Совет рынка

• Генерирующие компании

• Заводы-изготовители

(«Силовые машины», «ЗиО-

Подольск»)

• ФЦП по разработке

блока ССКП

• ГЧП инвестирования

в проект (на

венчурных условиях)

• ФЦП • Распоряжения

Правительства

• Регламенты ОРЭМ

Содержание

этапа

Участники

Законодательное

оформление

Проведение конкурса среди

производителей

оборудования

Эксплуатация

головного образца

Выбор площадки и

строительство

энергоблока

Приобретение патентов и

лицензии на необходимые

технологии

Федеральная целевая программа по разработке, созданию и серийному производству пылеугольного энергоблока 660-1000 МВт

• Распоряжения

Правительства

• Регламент ОРЭМ

Разработка стимулирующих механизмов

9

Развитие имеющихся наработок в сфере ССКП

10

СПАСИБО

ЗА ВНИМАНИЕ!