“impacto de la dolarizaciÓn en la polÍtica crediticia del...

TRANSCRIPT

UNIVERSIDAD: “DR. JOSE MATIAS DELGADO”

FACULTAD DE ECONOMÍA

“SANTIAGO I. BARBERENA”

TESIS DE GRADO:

“IMPACTO DE LA DOLARIZACIÓN EN LA POLÍTICA CREDITICIA DEL SECTOR BANCARIO Y SUS

EFECTOS EN EL ACCESO AL FINANCIAMIENTO DE LA PEQUEÑA Y MEDIANA EMPRESA

SALVADOREÑA EN EL ÁREA METROPOLITANA DE SAN SALVADOR”

PARA OPTAR AL GRADO DE LICENCIATURA EN ECONOMIA

PRESENTADA POR:

ANDRÉS ERNESTO PINEDA DURÁN

JUAN CARLOS GUEVARA PINEDA

NUEVA SAN SALVADOR, 22 DE MAYO DE 2006

EL SALVADOR, CENTRO AMÉRICA

ÍNDICE

INTRODUCCION ...................................................................................................................................................................i

1.1. ANTECEDENTES DE LA PEQUEÑA Y MEDIANA EMPRESA SALVADOREÑA ................................................................ 2

1.1.1. IMPORTANCIA DE LA PEQUEÑA Y MEDIANA EMPRESA EN EL SALVADOR ................................................................ 3

1.1.2. DEFINICIÓN DE LA PEQUEÑA Y MEDIANA EMPRESA .................................................................................................... 5

1.1.3. CARACTERÍSTICAS, OBSTÁCULOS Y ACCESO AL FINANCIAMIENTO DE LA PEQUEÑA Y MEDIANA EMPRESA..... 7

1.1.3.1. CARACTERÍSTICAS............................................................................................................................................................ 7

1.1.3.2. OBSTÁCULOS..................................................................................................................................................................... 8

1.1.3.3. ACCESO AL FINANCIAMIENTO ....................................................................................................................................... 10

1.2. ANTECEDENTES DEL SECTOR BANCARIO ................................................................................................................... 13

1.2.1. TASAS DE INTERÉS, CRÉDITOS OTORGADOS Y DEPÓSITOS ................................................................................... 13 1.3. ANTECEDENTES DE DOLARIZACION EN ARGENTINA ................................................................................................. 17

1.3.1. CRÉDITO DEL SECTOR BANCARIO EN ARGENTINA .................................................................................................... 19

1.4. ANTECEDENTES DE LA DOLARIZACIÓN EN LA REPUBLICA DE ECUADOR .............................................................. 20

1.5. CONCLUSION DE LOS ANTECEDENTES DE ARGENTINA Y ECUADOR...................................................................... 22

2.1. MODELO ECONOMICO .................................................................................................................................................... 25

2.2. DOLARIZACIÓN ................................................................................................................................................................ 28

2.3. SECTOR BANCARIO Y DOLARIZACIÓN.......................................................................................................................... 31

2.4. LA PEQUEÑA Y MEDIANA EMPRESA Y EL ACCESO AL CREDITO. ............................................................................. 33

3.1. MARCO MUESTRAL ......................................................................................................................................................... 38

3.2. OBJETIVOS ....................................................................................................................................................................... 39

3.3. HIPÓTESIS ........................................................................................................................................................................ 40

3.4. DISEÑO DE HIPOTESIS ................................................................................................................................................... 41

3.5. OPERACIONALIZACIÓN DE VARIABLES ........................................................................................................................ 42

3.6. INSTRUMENTO DE MEDICION ........................................................................................................................................ 43

4.1. POLITICAS CREDITICIAS ................................................................................................................................................. 48

4.1.1. CONFORMACION DE LA POLÍTICA DE CRÉDITO DE ACUERDO A SUS COMPONENTES.................................... 49

4.1.2. CONFORMACION DE LA POLÍTICA DE CRÉDITO DE ACUERDO A LAS DISPOSICIONES LEGALES ............................. 50

4.1.3. CONCLUSIÓN DE POLITICA CREDITICIA ....................................................................................................................... 53

4.2. PERCEPCION DE LA BANCA CON RESPECTO A LA PYME.......................................................................................... 58

4.3. RESULTADO DE LA ENCUESTA REALIZADA A LA PYME .................................................................................................... 62 4.4. RESULTADO DE LA ENTREVISTA A LA BANCA COMERCIAL....................................................................................... 77

4.5. COMPROBACION DE HIPOTESIS ................................................................................................................................... 81

4.6. CONCLUSIÓN DEL CAPITULO......................................................................................................................................... 82

5.1.1. JUSTIFICACION DEL PLAN DE SOLUCION .................................................................................................................... 86

5.1.2. PROPUESTA ..................................................................................................................................................................... 93

5.1.3. MARCO LEGAL ................................................................................................................................................................. 96

5.1.4. OBJETIVOS ....................................................................................................................................................................... 97

5.1.5. POLITICAS ........................................................................................................................................................................ 98

5.2. CONCLUSIÓN DEL CAPITULO......................................................................................................................................... 99

GLOSARIO DE TERMINOS............................................................................................................................................. 101

BIBLIOGRAFÍA ................................................................................................................................................................ 104

i

INTRODUCCION

La economía salvadoreña se caracteriza por tener un aparato productivo

estructurado en su gran mayoría por pequeñas y medianas empresas, que

operan en los diferentes sectores de la actividad económica (agrícola, industria,

comercio y servicio).

Las pequeñas y medianas empresas tienen un rol muy importante en la

economía, ya que son fuentes generadoras de empleo, movilizan los factores

de capital en la producción, y aportan significativamente al Producto Interno

Bruto nacional; contribuyendo fuertemente en el crecimiento económico y el

desarrollo social del país.

Para que las pequeñas y medianas empresas operen, necesitan de recursos

financieros para sostener y crear inversiones en activos fijos, materia prima,

capital de trabajo etc.; s in embargo, muchas de estas empresas no cuentan

con fondos sufic ientes y deben buscar diferentes formas de financiamiento.

En cualquier economía, el sistema financiero es de suma importancia, ya que

es la principal vía para movilizar recursos monetarios de forma eficiente hacia

actividades productivas, con el fin de estimular e l crecimiento y desarrollo por

medio del fortalecimiento del aparato económico.

ii

El principal actor del s istema financiero en El Salvador, es la banca comercial,

la cual, tradic ionalmente no ha mostrado mucho interés en financiar al sector

de la Pequeña y Mediana empresa, debido a que este sector se ha

caracterizado por presentar problemas de diferente índole, por ejemplo:

informalidad, el poco tiempo de operar y asimetrías de información etc.,

situaciones que ponen en riesgo el capital bancario.1

Desde el año 2001, la entrada en vigencia de la Ley de In tegración Monetaria,

mas conocida como dolarización, generó cambios en las variables monetarias,

en especial, las que tienen incidencia directa en la dinámica y comportamiento

del sector bancario, como son la tasa de interés, los depósitos, los plazos de

crédito, etc.; lo que implicó que también se experimentaran cambios en las

condiciones hacia sus usuarios, especialmente en las operaciones crediticias.

Con el presente trabajo de investigación se busca comprobar si con la entrada

en vigencia de la Ley de Integración Monetaria, se realizaron cambios en los

instrumentos de la política creditic ia del sector bancario, que hayan facilitado el

acceso al financiamiento bancario de la Pequeña y mediana empresa

salvadoreña.

1 “Desafíos y oportunidades de las PYME salvadoreñas”, FUNDAPYME 2002

1

CAPITULO I

1. ASPECTOS GENERALES DE LA PYME SALVADOREÑA Y EL SECTOR BANCARIO

2

1.1. ANTECEDENTES DE LA PEQUEÑA Y MEDIANA EMPRESA SALVADOREÑA

La Política Económica ejecutada por el estado salvadoreño en los años

noventas, tuvo como base, los programas de ajuste estructural que fueron

diseñados y apoyados por las instituciones financieras internacionales en los

años posteriores a la cris is de la deuda. En el caso de El Salvador, dicha

política se formulo tomando en cuenta la apertura comercial, el reordenamiento

de las prioridades del gasto público, la s implificación de la estructura tributaria,

la privatización, la desregulación de los mercados y la liberación financiera. En

el fondo, todos estos ajustes tenían como objetivo principal impulsar la política

económica adoptada por el gobierno al principio de la década.

En general, la estabilidad macroeconómica y el mayor crecimiento económico

logrado por las políticas mencionadas y por el efecto de posguerra luego de la

firma de los acuerdos de paz en 1992, fueron beneficiosos para toda la

actividad económica, aun para las empresas del sector PYME, que enfrentaron

un entorno más favorable, con menos incertidumbre y mayor d inamismo de los

mercados.

La liberación y desregulación en el ámbito financiero significaron la eliminación

de la discrecionalidad en la asignación de crédito y e l control de las tasas de

interés. De esta manera se eliminaron las cuotas de crédito para c iertos

sectores seleccionados y las tasas de interés preferenciales2.

2 “Contribución del Sistema Financiero al Crecimiento Económico en Centroamérica y Republica Dominicana”, autor: Consejo Monetario Centroamericano Secretaría Ejecutiva. San José, junio de 2004

3

En el marco de búsqueda de mayor autonomía y c laridad de la misión del

Banco Central, se trasladó de este la función de fomento hacia el Banco

Multisectorial de Inversiones, quién por medio de la red de bancos comerciales,

brinda apoyo creditic io a los pequeños, medianos y grandes empresarios.

Es primordial señalar la importancia de la pequeña y media empresa sobre su

partic ipación en la economía, representado por el número de establecimientos

y la generación de empleos; sector que funciona como agente para los

procesos de modernización productiva, que El Salvador debe enfrentar para

alcanzar el crecimiento y desarrollo deseados.

1.1.1. IMPORTANCIA DE LA PEQUEÑA Y MEDIANA EMPRESA EN EL SALVADOR

La PYME constituye un medio para movilizar e incorporar a la actividad

productiva los recursos de un país, como mano de obra y materia prima; a la

vez que crean condiciones para la generación de empleo, y por ende, bienestar

en la sociedad.

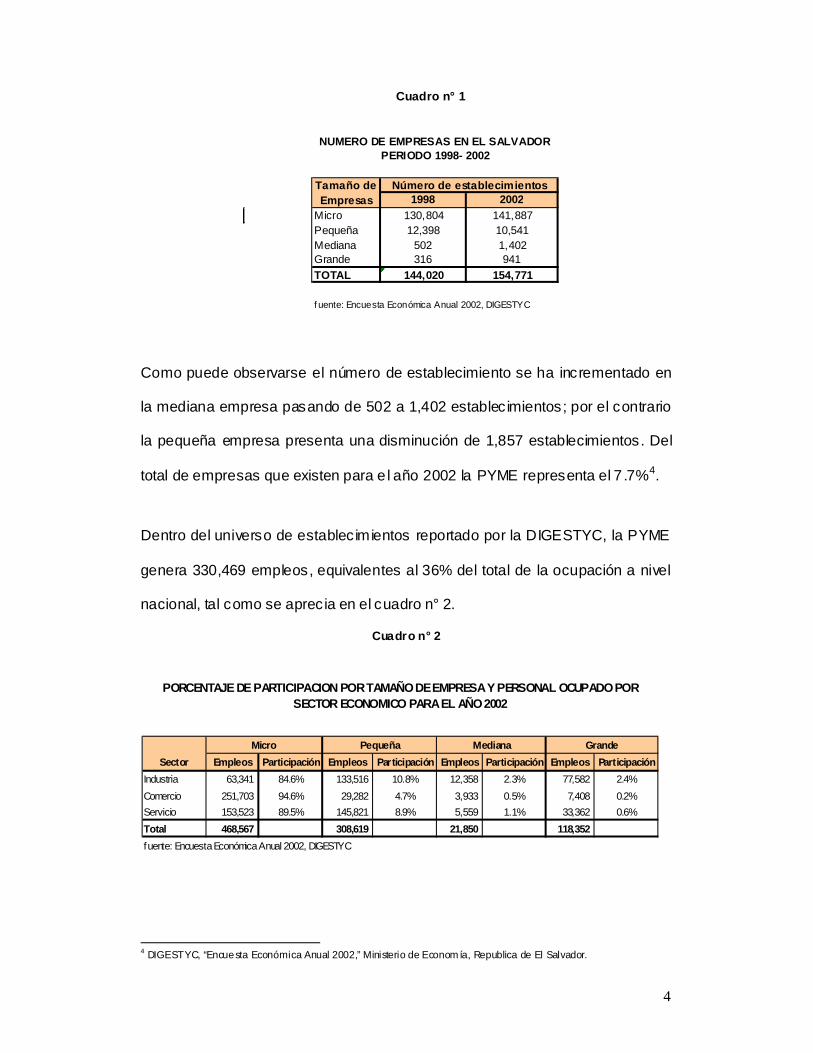

El Min isterio de Economía a través de la Encuesta Económica Anual

realizada en el 2002, reporta cambios en el número de establecimientos3.

Para 1998 existía un total de 144,020 establecimientos no agrícolas y para el

año 2002 existen 154,771 establecimientos (ver cuadro n° 1). 3 El número de establecimientos o marco muestral de la Encuesta Económica Anual del Ministerio de Economía, esta constituido por el directorio de establecimientos en el último censo económico de 1993. El directorio fue actualizado parcialmente en 1998 en los departamentos del AMSS, Santa Ana, Sonsonate y San Miguel; adicionalmente fue complementado con los establecimientos del ISSS a marzo de 2003.

4

Cuadro n° 1

Cuadro n° 2

Como puede observarse el número de establecimiento se ha incrementado en

la mediana empresa pasando de 502 a 1,402 establecimientos; por el contrario

la pequeña empresa presenta una disminución de 1,857 establecimientos. Del

total de empresas que existen para e l año 2002 la PYME representa el 7 .7%4.

Dentro del universo de establecimientos reportado por la DIGESTYC, la PYME

genera 330,469 empleos, equivalentes al 36% del total de la ocupación a nivel

nacional, tal como se aprecia en el cuadro n° 2.

4 DIGESTYC, “Encuesta Económica Anual 2002,” Ministerio de Economía, Republica de El Salvador.

1998 2002Micro 130,804 141,887Pequeña 12,398 10,541Mediana 502 1,402Grande 316 941TOTAL 144,020 154,771

f uente: Encuesta Económica Anual 2002, DIGESTYC

Tamaño de Empresas

NUMERO DE EMPRESAS EN EL SALVADOR PERIODO 1998- 2002

Número de establecimientos

Empleos Participación Empleos Participación Empleos Participación Empleos ParticipaciónIndustria 63,341 84.6% 133,516 10.8% 12,358 2.3% 77,582 2.4%Comercio 251,703 94.6% 29,282 4.7% 3,933 0.5% 7,408 0.2%Servicio 153,523 89.5% 145,821 8.9% 5,559 1.1% 33,362 0.6%Total 468,567 308,619 21,850 118,352 fuente: Encuesta Económica Anual 2002, DIGESTYC

Sector

PORCENTAJE DE PARTICIPACION POR TAMAÑO DE EMPRESA Y PERSONAL OCUPADO POR SECTOR ECONOMICO PARA EL AÑO 2002

Micro Pequeña Mediana Grande

5

Por su parte la sumatoria de los porcentajes de participación de la Pequeña y

Mediana empresa representan; con el 13.1% al sector industria, para el sector

comercio 5.2% y servic ios el 10.0%; por lo que se puede afirmar que la

economía de la PYME contribuye de forma importante en la dinámica del

mercado de trabajo.

1.1.2. DEFINICIÓN DE LA PEQUEÑA Y MEDIANA EMPRESA

En El Salvador no existe una definic ión precisa y homogénea del significado de

PYME, ya que dicha definic ión varía entre las diferentes instituciones públicas y

privadas que tienen re lación con este sector empresarial. Por lo genera l, se

clasifican por el número de empleados, ventas anuales o mensuales, capital

invertido y por el monto de créditos que solic itan. Esto dificulta la construcción

de una definición única, prestándose a ambigüedades. Por ejemplo, por el

número de empleados de una empresa, puede considerarse para algunas

instituciones como pequeña, y s in embargo, por su capital, puede ser

clasificada como mediana por otras instituciones.

A partir de lo anterior, y para efectos de esta investigación se utiliza la

definición del Banco Multisectorial de Inversiones (BMI), que establece que la

pequeña empresa registra un personal que varia entre 11 y 49 empleados y

tiene ventas entre US$5,688 y US$56,882 mensuales; mientras que la mediana

empresa es aquella que cuenta con un personal entre 50 y 99 empleados y

tiene ventas mensuales entre US$56,882 y US$379,218.

6

En el cuadro n°3 se muestran las diferentes definiciones establecidas por

distintas instituciones tales como: FUSADES, INSAFORP, FUNDAPYME, etc.

INSTITUCIÓN PEQUEÑA EMPRESA MEDIANA EMPRESA

FUSADES PROPEMI Emplea entre 10 a 49 trabajadores y realiza ventas mensuales menores de

$57,142.29

Emplea 50 a 100 trabajadores y realiza ventas mensuales de

$114,285.00

FUNDAPYME Unidades empresariales no agrícolas que emplean entre 5 a 49 empleados

Unidades empresariales no agrícolas que emplean entre 50 a

99 empleados

CONAMYPE Hasta 50 empleados y ventas de $5,714 hasta $57,142 mensuales

---

BMI De 11 a 49 empleados y ventas de $5,688 hasta $56,882 mensuales

De 50 a 99 empleados y ventas de $56,882 hasta $379,218

mensuales

BID Emplea entre 11 a 99 trabajadores y realiza ventas anuales entre US$3.0

millones y US$5.0 millones

---

FUSADES DEES Emplea entre 11a 19 trabajadores y activos menores a US$85,714.00

Emplea entre 20 a 99 trabajadores y activos menores a

US$228,571.00CAMARA DE COMERCIO E

INDUSTRIA DE EL SALVADOR

Emplea de 6 a 25 personas y cuenta con un capital de US$2,971.43 a

US$5,714.29

Emplea de 26 a 50 personas y cuenta con un capital de

US$5,828.57 a US$17,142.86

GTZ 11 a 49 empleados 50 a 99 empleados

INSAFORP 11 a 49 empleados 50 a 99 empleados

SWISSCONTACT 11 a 50 empleados 51 a 100 empleados

Fuente : La PYME Sal vadoreñ a FUNDAPYME . Programa Entorno 200 2

Base d e da tos B CR y DYGESTYC

DEFINICIONES DE LA PEQUEÑA Y MEDIANA EMPRESA EN EL SALVADOR

Cuadro n° 3

7

1.1.3. CARACTERÍSTICAS, OBSTÁCULOS Y ACCESO AL FINANCIAMIENTO DE LA PEQUEÑA Y MEDIANA

EMPRESA

Para el desarrollo de este apartado se ha utilizado la información obtenida por

FUNDAPYME, a través de la investigación titu lada: “DESAFIOS Y

OPORTUNIDADES DE LAS PYME SALVADOREÑAS”, llevada a cabo en el

año 2002. Dentro del apartado se detallan algunas características, así como

obstáculos que caracterizan a la PYME salvadoreña, ya que muestran

generalidades del desenvolvimiento dentro del entorno económico, y que

identifican las áreas que requieren un fortalecimiento a fin de mejorar el

desempeño de este sector.

Además, se hace una referencia general de los diferentes aspectos financieros

que han afectado el acceso al crédito hacia la PYME.

1.1.3.1.CARACTERÍSTICAS En esta sección se describen algunas características de la Pequeña y Mediana

empresa, establecidas a través de la investigación realizada por FUNDAPYME

para el año 2002.

A. La mayoría de las PYME son empresas maduras

Los resultados obtenidos por FUNDAPYME indican que el 55% de las

pequeñas y medianas empresas tienen más de 10 años de haber

iniciado sus operaciones. Siendo la mediana empresa con un 72% las

8

que poseen más de 10 años de antigüedad, un 31% es catalogado como

empresas en proceso, ya que el periodo de vida es entre 4 y 10 años,

solo un 13% de las empresas se identifican como jóvenes por poseer de

cero a tres años de inic io de actividades.

B. La PYME tiene como principal cliente a los consumidores finales

Para el 54% de las empresas el segmento de mayor importancia, lo

conforma el consumidor final. Un 16% de las empresas tiene como

principal cliente a empresas de servic ios, el 12% vende a empresas del

sector industrial, otro 12% vende a empresas mayoristas y/o detallistas;

un 6% vende a instituciones del Estado y solo un 1% vende a mercados

externos.

C. Las PYME depende de sus principales proveedores

Cerca de un 36% de las PYME compra a sus dos principales

proveedores, entre 1% y 20% del tota l de insumos requeridos para sus

actividades. Esta tendencia es más acentuada para la mediana empresa

donde el 87% depende de sus dos principales proveedores.

1.1.3.2.OBSTÁCULOS Es importante defin ir los obstáculos que afectan a la pequeña y mediana

empresa ya que son los problemas que perjudican el inic io, desarrollo o

diversificación de sus actividades económicas. Entre estos, el estudio de

FUNDAPYME menciona como más relevantes los s iguientes:

9

A. Escasa capacidad de negociación

Dentro de este literal se hace referencia a condic iones de precios,

ventas y/o pagos que manejan las empresas dominantes de una porción

importante del mercado de un bien o servicio, esto resta competencia a

la PYME afectando las ventas y su competitividad. A su vez, se dificulta

la movilidad de la PYME en el mercado por la poca información sobre

oportunidades comerciales.

B. Limitada capacidad de generar economías de escala

El nivel tecnológico, la poca disponibilidad de mano de obra calificada y

el difícil acceso a la adquisic ión de insumos productivos de calidad en

forma oportuna; constituye un obstáculo importante, ya que no les

permite reducir costos; además, les restringe la capacidad de inversión

en activos que generen un crecimiento por sí mismos.

C. Calidad y disponibilidad de recursos humanos

FUNDAPYME identifica en la fuerza laboral: falta de experiencia, bajo

nivel de formación técnica y profesional, escasa capacidad para

identificar, diagnosticar y solucionar problemas; insuficiente inic iativa

para tomar decisiones y trabajo en equipo. Por parte de las empresas se

identifica la poca inversión en la capacitación y formación del recurso

humano.

10

1.1.3.3. ACCESO AL FINANCIAMIENTO

Con respecto al acceso al financiamiento FUNDAPYME estableció que un 95%

de las empresas encuestadas tuvieron necesidad de financiamiento, las cuales

solic itaron crédito en el sistema financiero, y de éstas, el 91% lograron

obtenerlo5.

De las empresas que necesitaron crédito y lo solic itaron, el 72% lo obtuvo en

un banco comercial, el 9% en una financiera, el 6% acudió a familiares o

amigos para cubrir su necesidad creditic ia, mientras que el 5% obtuvo su

crédito de PROPEMI/FUSADES. Un 2% pudo satisfacer su demanda de crédito

obteniéndolo de cooperativas o de prestamistas y solo un 1% logró crédito a

través de una organización no gubernamental.

El acceso al crédito otorgado por la banca comercial fue mayor para las

medianas empresas, obteniéndolo el 89% de las empresas de este tamaño. En

cambio, solo 65% de las pequeñas empresas obtuvo su crédito proveniente de

la banca comercial.

Las empresas que obtuvieron créditos, utilizaron, en un 47% de los casos, una

garantía hipotecaria de la empresa, un 26% de casos, utilizó una garantía

hipotecaria de propiedad personal. En orden de importancia, el resto de

garantías utilizadas fueron las s iguientes: firma solidaria (15%), bienes muebles

(13%), fiadores (8%), documentos negociables (4%) y fianzas (1%). Solo un

5 FUNDAPYME, a través de la investigación titulada: “DESAFIOS Y OPORTUNIDADES DE LAS PYME SALVADOREÑAS” año 2002

11

Grafico n° 1

2% de los casos, se reporta que no tuvo que recurrir a l uso de ninguna

garantía.

El crédito otorgado a las pequeñas y medianas empresas se destinó en el 84%

de los casos, a capital de trabajo, en un 15% a capita l de inversión, y un 1% a

gastos personales.

En el caso de las empresas que solicitaron crédito pero no les fue otorgado, se

aducen como principales razones: la falta de garantías (71%), no haber podido

completar la documentación solic itada (18%), y la falta de referencias

comerciales (6%).

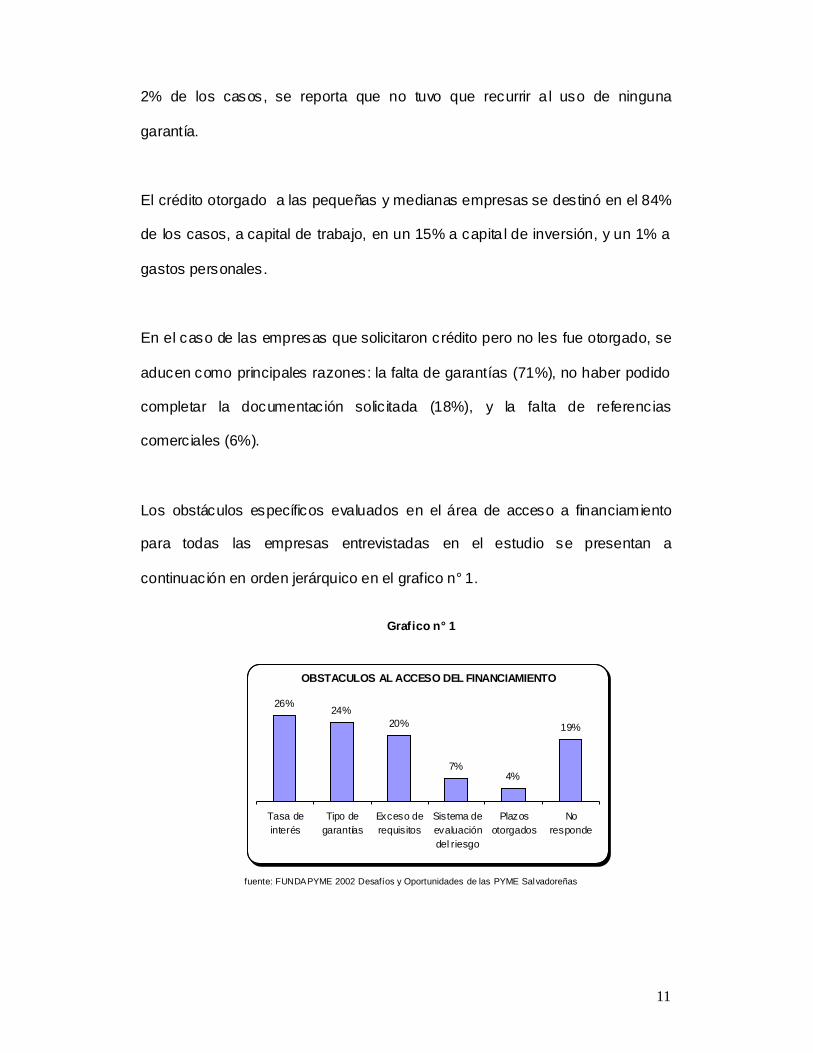

Los obstáculos específicos evaluados en el área de acceso a financiamiento

para todas las empresas entrevistadas en el estudio se presentan a

continuación en orden jerárquico en el grafico n° 1.

OBSTACULOS AL ACCESO DEL FINANCIAMIENTO

26%24%

20%

7%4%

19%

Tasa deinterés

Tipo degarantías

Exceso derequisitos

Sistema deevaluacióndel riesgo

Plazosotorgados

Noresponde

fuente: FUNDAPYME 2002 Desafíos y Oportunidades de las PYME Salvadoreñas

12

Según el grafico, las altas tasas de interés serían el principal obstáculo que la

PYME enfrenta para acceder al financiamiento, el cual sería percibido de esta

manera por el 26% del total de las empresas entrevistadas, sin que se

observen discrepancias por tamaño, sector o ubicación geográfica.

La percepción sobre el alto nivel de la tasa de interés contrasta con la

tendencia a la baja de la tasa en dólares, que se observa desde enero de 2001

a la fecha, como principal consecuencia del proceso de dolarización de la

economía salvadoreña.

De acuerdo a la investigación de FUNDAPYME, la percepción de la pequeña y

mediana empresa frente a la tasa de interés es que ésta ha experimentado una

sensible reducción a partir de enero de 2001, pero la PYME continua

enfrentando tasas de interés mayores que las tasas corporativas o

preferenciales en sus demandas de financiamiento.

El segundo lugar, lo ocuparía el problema del tipo de garantías exigido por los

bancos del sistema para el otorgamiento de los créditos, y que estaría

constituido fundamentalmente por garantías hipotecarias. Para el 24% de las

empresas, éste sería el principal obstáculo para accesar a financiamiento.

En tercer lugar un 20% de las empresas consideró que el exceso de requisitos

como por ejemplo, escritura de constitución, numero de registro de comercio,

declaraciones de IVA y renta, solvencias, etc deben cumplir para solicitar

crédito.

13

1.2. ANTECEDENTES DEL SECTOR BANCARIO

El Salvador ha llevado a cabo un conjunto de reformas en el Sistema

Financiero desde inicios de la década de los 90´s. Algunas reformas fueron

implementadas como parte del Programa de Ajuste Estructural efectuado por el

Gobierno de Félix Cristiani a finales de la década de los 80; y o tras reformas

con mayor vinculo con la dinámica propia del modelo económico inserto en los

lineamientos generales de la visión neoliberal; reformas que han incidido en el

desempeño del sector financiero; y por ende, en la banca comercial.

Para efectos de estudio, en los antecedentes del sector bancario se menciona

la importancia que tiene el tipo de cambio real en el sistema bancario; además,

se ha considerado otras variables como: tasas de interés activas y pasivas; y

depósitos, ya que estos influyen directamente en la creación de fondos, para

financiar a los agentes económicos que demandan crédito para llevar a cabo

sus actividades.

1.2.1. TASAS DE INTERÉS, CRÉDITOS OTORGADOS Y DEPÓSITOS

De acuerdo a la definic ión tradicional la tasa de interés activa es la que cobran

los bancos o instituciones financieras por la prestación de créditos otorgados.

Por el contrario la tasa de interés pasiva, es aquella que pagan los bancos a los

depositantes (ahorrantes). Para que los bancos mantengan una situación de

estabilidad económica es necesario que la tasa activa sea superior a la tasa

pasiva; esta diferencia representa el Margen de Intermediación Bruto.

14

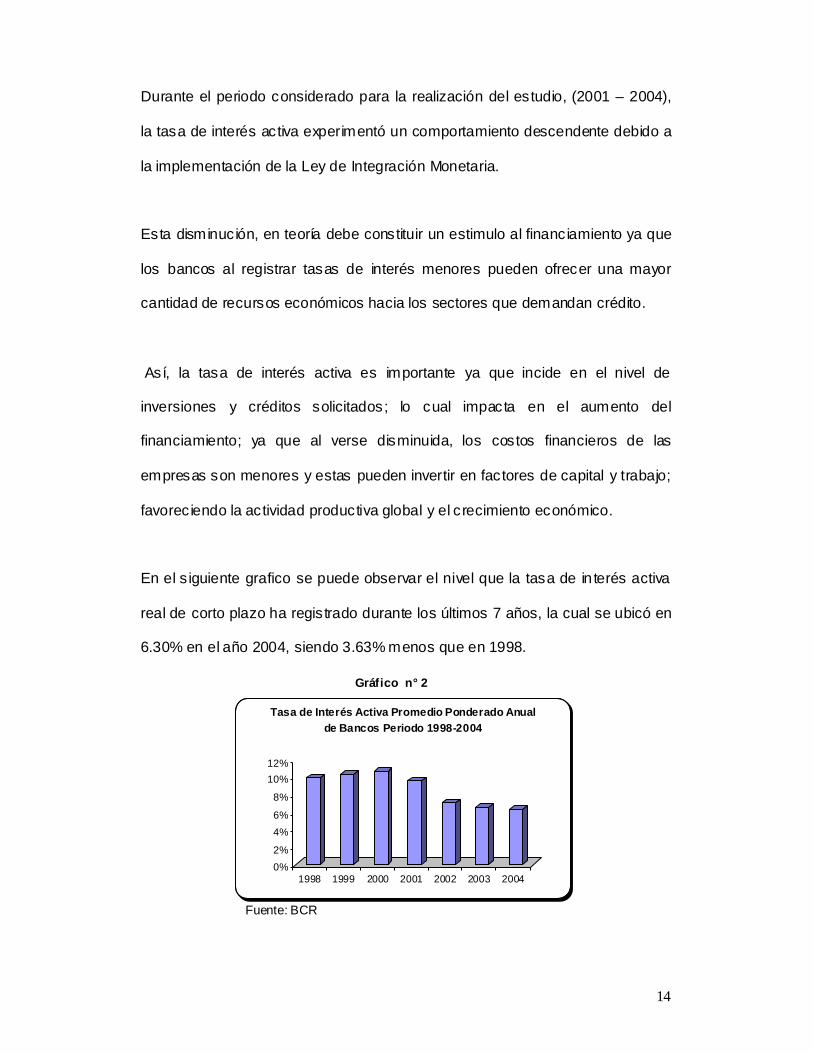

Gráfico n° 2

Durante el periodo considerado para la realización del estudio, (2001 – 2004),

la tasa de interés activa experimentó un comportamiento descendente debido a

la implementación de la Ley de Integración Monetaria.

Esta disminución, en teoría debe constituir un estimulo al financiamiento ya que

los bancos al registrar tasas de interés menores pueden ofrecer una mayor

cantidad de recursos económicos hacia los sectores que demandan crédito.

Así, la tasa de interés activa es importante ya que incide en el nivel de

inversiones y créditos solicitados; lo cual impacta en el aumento del

financiamiento; ya que al verse disminuida, los costos financieros de las

empresas son menores y estas pueden invertir en factores de capital y trabajo;

favoreciendo la actividad productiva global y el crecimiento económico.

En el s iguiente grafico se puede observar el nivel que la tasa de in terés activa

real de corto plazo ha registrado durante los últimos 7 años, la cual se ubicó en

6.30% en el año 2004, siendo 3.63% menos que en 1998.

Fuente: BCR

0%2%

4%6%

8%

10%12%

1998 1999 2000 2001 2002 2003 2004

Tasa de Interés Activa Promedio Ponderado Anual de Bancos Periodo 1998-2004

15

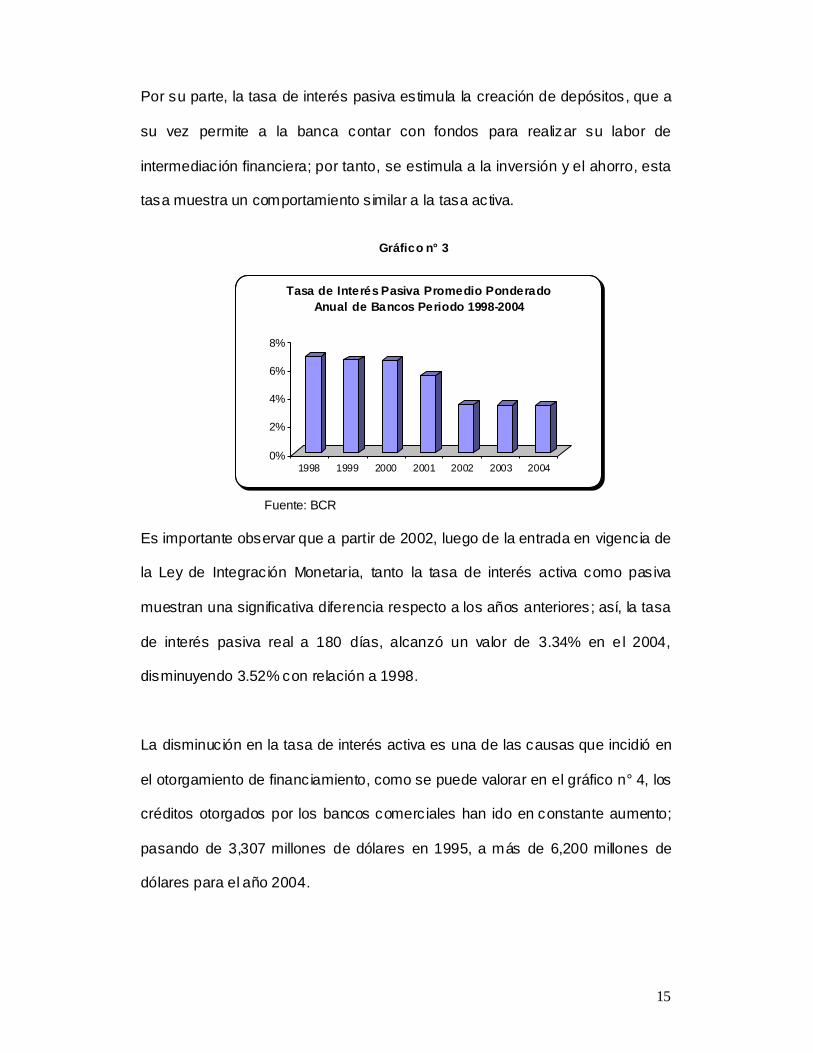

Gráfico n° 3

Fuente: BCR

0%

2%

4%

6%

8%

1998 1999 2000 2001 2002 2003 2004

Tasa de Interés Pasiva Promedio Ponderado Anual de Bancos Periodo 1998-2004

Por su parte, la tasa de interés pasiva estimula la creación de depósitos, que a

su vez permite a la banca contar con fondos para realizar su labor de

intermediación financiera; por tanto, se estimula a la inversión y el ahorro, esta

tasa muestra un comportamiento s imilar a la tasa activa.

Es importante observar que a partir de 2002, luego de la entrada en vigencia de

la Ley de Integración Monetaria, tanto la tasa de interés activa como pasiva

muestran una significativa diferencia respecto a los años anteriores; así, la tasa

de interés pasiva real a 180 días, alcanzó un valor de 3.34% en e l 2004,

disminuyendo 3.52% con relación a 1998.

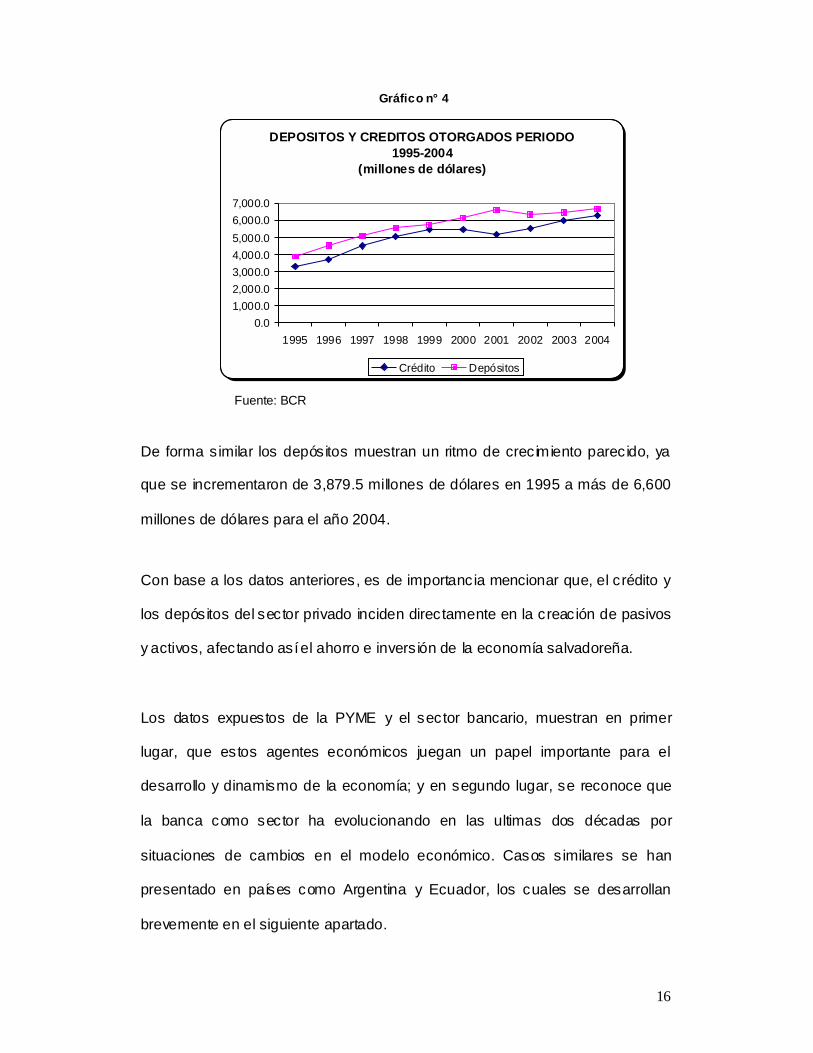

La disminución en la tasa de interés activa es una de las causas que incidió en

el otorgamiento de financiamiento, como se puede valorar en el gráfico n° 4, los

créditos otorgados por los bancos comerciales han ido en constante aumento;

pasando de 3,307 millones de dólares en 1995, a más de 6,200 millones de

dólares para el año 2004.

16

Gráfico n° 4

DEPOSITOS Y CREDITOS OTORGADOS PERIODO 1995-2004

(millones de dólares)

0.01,000.02,000.03,000.04,000.05,000.06,000.07,000.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Crédito Depósitos

De forma similar los depósitos muestran un ritmo de crecimiento parecido, ya

que se incrementaron de 3,879.5 millones de dólares en 1995 a más de 6,600

millones de dólares para el año 2004.

Con base a los datos anteriores, es de importancia mencionar que, el crédito y

los depósitos del sector privado inciden directamente en la creación de pasivos

y activos, afectando así el ahorro e inversión de la economía salvadoreña.

Los datos expuestos de la PYME y el sector bancario, muestran en primer

lugar, que estos agentes económicos juegan un papel importante para el

desarrollo y dinamismo de la economía; y en segundo lugar, se reconoce que

la banca como sector ha evolucionando en las ultimas dos décadas por

situaciones de cambios en el modelo económico. Casos s imilares se han

presentado en países como Argentina y Ecuador, los cuales se desarrollan

brevemente en el siguiente apartado.

Fuente: BCR

17

1.3. ANTECEDENTES DE DOLARIZACION EN ARGENTINA

La llegada de la Convertibilidad en Argentina, en abril de 1991, dejó atrás un

contexto hiperinflacionario y dio lugar a una etapa de estabilidad

macroeconómica estimulando el crecimiento económico que favoreció el

desarrollo del sistema bancario.

La ley de Convertibilidad6 consistía en la fijac ión o vinculación de la paridad

entre la moneda local y una divisa de referencia o ancla, como fue el dólar de

EUA en este caso. La ley de convertibilidad fijó inicialmente e l valor del dólar en

10,000 australes (la moneda argentina del momento en que se promulgo la

ley). Ya en enero de1992 el peso argentino sustituyó al austral a un tipo de

cambio de 10,000 australes por peso. De esta manera se estableció el uno a

uno con el dólar.

Bajo este esquema la autoridad monetaria se comprometió a mantener fijo el

tipo de cambio de conversión y se limitaba a emitir y poner en c irculación sólo

la cantidad de pesos que esté totalmente respaldada con reservas de la divisa

de referencia (dólares). Así cada peso estaba respaldado por un dólar en

reservas. La base monetaria se ajusta a estos movimientos del mercado y la

consecuencia de esto es que, con las salidas de capitales, el país se queda

con menos dinero para la misma cantidad de habitantes provocando una

recesión.

6 “Dolariz ación, Convertibilidad y Soberanía Económica” Valle H. y Marco del Pont M. 1995

18

Los resultados obtenidos por esta ley fueron de corto plazo ya que la inflación

se redujo y el crecimiento económico volvió a una tasa promedio anual superior

al 6% para el periodo de 1991 a 19977. Sin embargo, en la etapa posterior a

1997 regresaron los problemas económicos con más fuerza y finalmente la

situación desembocó en la crisis política, social, económica e institucional.

Desde 1997 a 1999 el PIB disminuyo en once puntos porcentuales, es decir,

que la tasa pasó de 8.1% a -3.0%8, algunas de las causas que llevaron a esta

nueva crisis fueron: el alto endeudamiento del estado, un s istema fiscal sin

capacidad de recaudación, una creciente sobre valorización de la moneda, la

falta de re formas estructurales, entre otros.

El derrumbe de la convertibilidad derivó en una de las cris is más profundas de

la historia económica argentina, alcanzado su punto mas critico en el 2001. El

gobierno argentino opto por el abandono de la caja de convertibilidad e inició

en abril de 2002, el “Plan de Estabilización, Normalización y Crecimiento” tuvo

como principal desafío revertir la grave situación económica y social.

El plan de estabilización iniciado en abril de 2002, ha permitido revertir

paulatinamente los desequilibrios macroeconómicos y sociales acumulados

durante la convertibilidad y agudizados con su derrumbe.

7 Ministerio de Economía y Producción de la Republica de Argentina. Análisis Económico N°1: Crecim iento, Empleos y Precios. Abril de 2004 8 Boletín estadístico mayo 2006, Banco Central de la Republica de Argentina Gerencia de Coyuntura Monetaria Subgerencia de Estadísticas Monetarias.

19

A poco más de tres años de una sostenida expansión, la economía se ha

recuperado con tasas de crecimiento de un 10.2% para el periodo 2003-2004

y un 8.3% para el periodo 2004-2005, hoy el país se encuentra en la etapa de

consolidación del crecimiento9.

1.3.1. CRÉDITO DEL SECTOR BANCARIO EN ARGENTINA

Un hecho destacable de la década del noventa fue el incremento total de

créditos otorgados ya que a fina les de 1980 el monto de los créditos ascendía a

menos de 5 mil millones de dólares10, con la implementación de la caja de

convertibilidad el monto de créditos totales alcanzo (entre 1999 – 2000) su

punto máximo en 66 mil millones de pesos-dólares lo que representaba el

23.5% del PIB11, este cambio en el volumen de créditos se alcanzo por una

fuerte dolarización de las carteras de préstamos.

La profunda cris is financiera del 2001 freno e impuso restricciones financieras,

marcadas por una contracción del crédito bancario disminuyéndolo a 51 mil

millones de pesos dólares. La disminución del crédito para los años posteriores

fue en ascenso ya que la banca opto por la provis ión y liquidación de los

préstamos irrecuperables.

Actualmente el crédito de la banca Argentina ha obtenido pequeñas mejoras en

el préstamo al sector privado; pero esta mejora no ha benefic iado a la PYME ya

9 Ministerio de Economía y Producción de la Republica de Argentina. Análisis Económico No. 4 Evolución Reciente de la Economía Argentina y Perspectivas de sostenibilidad: un enfoque comparado. Septiembre de 2005 10 Boletín estadístico agosto 1990, Banco Central de la Republica de Argentina. Gerencia de Coyuntura M onetaria Subgerencia de Estadísticas Monetarias. 11 Ministerio de Economía y Producción de la Republica de Argentina. Análisis Económico N°1: Crecim iento, Empleos y Precios. Abril de 2004

20

que la recesión complico la situación de las empresas, muchas de las cuales

no pueden conseguir buenas calificaciones creditic ias para tener la posibilidad

de obtener préstamos a tasas accesibles. Además la percepción de un riesgo

elevado encarece el crédito lo que se traduce en elevadas tasas de interés.

Por su parte los bancos aún ven riesgos en el otorgamiento de créditos debido

a que la pesificación originó fuertes pérdidas a los bancos que debieron

reconocer pasivos por un valor superior a la paridad en pesos, ya que los

depósitos en dólares se convertían a una relación de intercambio de $1,4 por

dólar, mientras que sus activos en dólares se pesificaron a $1 por dólar. Esta

deuda se estimó cercana a los $25.000 millones que debía ser compensada

por el Estado, un Estado con alto endeudamiento y que lo único que pudo

ofrecer fueron Títulos Públicos como parte de dicha compensación.

1.4. ANTECEDENTES DE LA DOLARIZACIÓN EN LA REPUBLICA DE ECUADOR

En el año 2000 el presidente en función Jamil Mahuad anunció que se iniciaría

el proceso de dolarización en Ecuador, donde se estableció un tipo de cambio

de 25,000 sucres por un dólar, no fue hasta el 13 septiembre de ese mismo

año que los billetes y monedas en sucre dejaron de tener curso legal.

Entre los factores que explica la implementación de la dolarización, y que han

jugado un papel importante en e l proceso están: la inestabilidad

macroeconómica, el escaso desarrollo de los mercados financieros, la falta de

credibilidad en los programas de estabilización, la globalización de la

21

economía, el historial de alta inflación y los factores institucionales, entre

otros12.

Los resultados obtenidos con la dolarización demuestran que el crecimiento

económico de Ecuador se ha incrementado a tasas de 3% para el 2005, el

escenario económico para 1999 era drástico ya que la tasa de crecimiento por

persona era –9%; por su parte la inflación bajo a un digito ubicándose en 3.1%

para el 2005 en contraste con el 60% que se vivía para 199913.

La dolarización afectó directamente la inflación disminuyéndola de forma

significativa, estos cambios también incidieron en la tasa de interés activa. La

tasa activa anual paso del 59% en 1999 a 8.99% para el 2005, de igual manera

la pasiva se ubicaba en un 46% anual y disminuyó a 4.30% al 2005. Las

variaciones en la tasa de interés pasiva y activa modificaron el comportamiento

de crédito; para el periodo 1999 – 2005 el crédito vigente se incremento de

1,808 a 5,169 millones de dólares.

El crédito que el sector bancario destina para el sector privado ha evolucionado

favorablemente con posterioridad a la crisis financiera, ya que los créditos

concedidos por la banca comercial, al sector privado empiezan a reactivarse a

partir del 2001, el valor asciende a 2,290 millones de dólares14.

No obstante esta evolución y mejoramiento de l sector financiero no ha

benefic iado a los pequeños y medianos empresarias, ya que estos enfrentan el

12 “LA DOLARIZACIÓN EN EL ECUADOR Y SU IMPACTO” Autor: Barzallo Mendieta Mario Patricio, año 2002. 13 Crisi s monetaria, dolarización y tipo de cambio. Revista de la CEPAL Nº 50 Agosto 1993 14 Boletín anuario n° 24, 2002 elaborado por Banco Central del Ecuador

22

alto costo del crédito, la falta de confianza de los bancos respectos de los

proyectos, el exceso de burocracia de los intermediaros financieros, y la

petic ión excesiva de garantías.

Parte de los problemas que afecta a la PYME es la debilidad de los organismos

reguladores y de supervis ión del mercado financiero.

Por el lado de la banca privada, existe una mayor percepción de riesgo de las

actividades comerciales e industriales en el período post dolarización. Falta de

un prestamista de última instancia.

Se reconoce que a partir de la cris is de 1998, existe una mayor partic ipación

directa del Estado en el negocio de intermediación financiera, lo que se asocia

con s istemas menos eficientes y más frágiles.

Existe un grado considerable de ingerencia del gobierno en los contratos

creditic ios, entre las que se incluye ingerencia en relación a los términos de los

préstamos, esquemas de amortización, pago de intereses y en materia de

inversiones obligatorias diferentes al encaje.

1.5. CONCLUSION DE LOS ANTECEDENTES DE ARGENTINA Y ECUADOR

La dolarización implementada por ambos países se atribuye a la superación de

crisis económicas, por la mala gestión de los gobiernos. No obstante la crisis

fue superada, pero en el caso de Argentina sólo alcanzo un beneficio de corto

plazo, actualmente Ecuador enfrenta un panorama económico que puede

desestabilizar su economía, ya que el servicio de la deuda pública cada día es

23

más difíc il de sostener y existe un alto nivel de corrupción que no beneficia la

gestión pública.

La adopción de la dolarización requiere de fuertes políticas económicas que

logren mantener a flote la estabilidad de un país, los gobiernos de Ecuador y

Argentina no realizaron cambios estructurales adecuados, así como el debido

ajuste del tipo de cambio con respecto a la situación económica que enfrentaba

cada país.

El crédito para la PYME sigue siendo un factor de difícil acceso, en el caso de

Argentina la tasa de interés es alta ya que el sistema financiero debe

capitalizarse para su estabilización, no obstante la crisis económica afecto de

forma negativa e l record creditic io y la productividad de la PYME.

En el caso de Ecuador se sabe que ha existo una mejorar en el sector

financiero a partir de la dolarización, por su parte la PYME no se ha visto

benefic iada ya que el alto costo del crédito, la burocracia en la intermediación y

el exceso de garantías, obstaculizan el acceso al crédito para este sector.

Para que exista una mayor comprensión de la situación que vive la PYME en

países dolarizados, para el caso especifico de El Salvador se desarrolla de

forma teórica en el s iguiente capitulo aspectos como la dolarización, el crédito y

modelo económico.

24

CAPITULO II

2. MARCO TEORICO

25

El presente marco teórico tiene como objetivo plantear la re lación del modelo

económico y la do larización; además, se analiza teóricamente como estas dos

variables afectan en las políticas creditic ias del sector bancario y en el acceso

al financiamiento de la PYME.

2.1. MODELO ECONOMICO

El modelo de sustitución de importaciones en la región centroamericana fue

reemplazado, durante los años 80, por el modelo neoliberal. Ya que las

políticas económicas adoptadas bajo ese modelo y la coyuntura de esa época

no estimulaban condiciones favorables para obtener un mayor crecimiento,

había una mala distribución de las riquezas, existía cris is en el sistema

financiero y el endeudamiento del país era cada vez mayor.

Es por tal motivo que los gobiernos de Latinoamérica decidieron realizar una

serie de reformas, tomando como base las políticas recogidas en el conocido

“Consenso de Washington”15. Este acuerdo fue promovido por diversos

organismos internacionales como el Banco Mundial, el FMI y el BID, con el

objetivo de introducir en los países de la región un modelo económico orientado

al mercado.

La concepción del Consenso de Washington era que las políticas públicas

debían ser neutras respecto de las diferentes actividades económicas, para

que fuera la iniciativa privada la que decidiera las áreas en las cuales se 15 El nom bre "Consenso de Washington" fue utilizado por el economista inglés John Williamson en la década de los ochenta, y se refiere a los temas de ajuste estructural que formaron parte de los programas del Banco Mundial y del Banco Interamericano de Desarrollo, entre otras instituciones, en la época del re-enfoque económico durante la crisis de la deuda desatada en agosto de 1982.

26

realizarían las inversiones productivas. Esto suponía que el sistema de precios

era sufic ientemente perfecto para contrarrestar las fallas naturales del

mercado.

Los temas relevantes del Consenso de Washington origina l, se resumen en los

siguientes principios:

Disciplina fiscal

Reorientación del gasto público

Reforma tributaria

Liberalización de la tasa de interés

Tipo de cambio unificado y competitivo

Liberalización comercial

Apertura a la inversión extranjera directa

Privatización

Desregulación

Derecho de propiedad

La administración del Presidente Alfredo Cristian i (1989-1994) se caracterizó,

por impulsar e implementar en el orden económico un conjunto de medidas de

ajuste y re formas estructurales, referidas de dicho consenso, que están

planteados y basados en el pensamiento neolibera l. Dichas reformas

pretendían superar a toda costa, y de modo inmediato, la crisis en la que

estaba inmersa la economía como resultado del mal funcionamiento de los

27

modelos económicos anteriores, así como también, por el conflicto bélico que

vivió el país durante la década del 80.16

La cris is en la economía, requería la adopción de políticas económicas de

estabilización que complementaran las reformas estructurales, para enfrentar

los desequilibrios macroeconómicos y devolver a la economía su capacidad de

crecimiento sostenido.

El objetivo fundamental de las políticas económicas, según las orientaciones

neoliberales, era propiciar el funcionamiento flexible del mercado, eliminando

los obstáculos que impedían la lib re competencia; estimulando la actividad

económica, el ahorro y la inversión que permitieran generar y mantener

condiciones de estabilidad, en el mediano y largo plazo.

En este sentido, el neoliberalismo no sólo considera la exposición de la

economía a la competencia internacional, sino la adopción de tipos de cambio

flexib le, acciones que deben complementarse con la disminución de todo tipo

de protecciones, estímulos y ayudas a los productores.

En esas circunstancias, la confianza en la flexibilidad de la economía y el rol de

los precios para restaurar las situaciones de equilibrio y la regeneración de los

equilibrios comerciales por la vía de la apertura (proceso de globalización), se

constituyen en la orientación principal de la política económica; además de

fortalecer la actividad económica mediante la estabilidad de sus variables

económicas, consecuencia de la adopción de una moneda sólida estable, que

16 Plan de gobierno de pres idente Félix A. Cristiani (1989-1994)

28

facilite el intercambio entre los agentes económicos nacionales e

internacionales.

2.2. DOLARIZACIÓN

La dolarización se basa en el concepto de sustitución de moneda, que se

define como “… el proceso mediante el cual la moneda extranjera reemplaza al

dinero doméstico en cualquiera de sus tres funciones (reserva de valor, unidad

de cuenta, medio de pago)17”. Para el caso de la dolarización en El Salvador,

es el dólar de los Estados Unidos de América la moneda que reemplaza al

dinero domestico o colon salvadoreño.

El marco legal que rige la dolarización en El Salvador es la Ley de In tegración

Monetaria ; en esta ley se establece el tipo de cambio fijo e inalterable entre el

colón y e l dólar de los Estados Unidos de América, a razón de ocho colones

setenta y c inco centavos de colón por cada dólar, otorgándole al dólar curso

legal irrestricto con poder liberatorio para el pago de obligaciones en dinero en

el territorio nacional.

Permite también la contratación de obligaciones monetarias expresadas en

cualquier otra moneda de legal circulación en el extran jero.

La ley de Integración Monetaria se creo como una herramienta clave, para

alcanzar los objetivos principales del modelo económico neoliberal ya

expuestos, pero además, la dolarización se implemento con el fin de alcanzar

los s iguientes objetivos generales:

17 Macroeconomía En La Economía Global. "El Debate Sobre Sistemas Cambiarios y las Rigideces de la Dolarización" Guillermo A. Calvo y Carlos A. Vegh, 2002

29

Promover el desarrollo ordenado de la economía nacional

Incorporar efectivamente a El Salvador al proceso de integración

económica mundial

Facilitar el intercambio comercial y financiero con el resto del mundo, en

forma eficiente,

Con el fin de preservar la estabilidad económica que propicie

condic iones óptimas y transparentes que faciliten la inversión, y de

garantizar el acceso directo a mercados internacionales,

Necesidad de una moneda extranjera que goce de liquidez

internacional.

Es de gran importancia, hacer énfasis en la relación estrecha que existe entre

los principios básicos del modelo neoliberal y la dolarización, como medidas

tomadas para propiciar una mayor apertura de los mercados y estabilidad

económica.

En cuanto a los objetivos específicos que justificaron la decis ión de dolarizar,

se pueden mencionar los siguientes:

1. Eliminar el riesgo de devaluación para defender el valor monetario de

los depósitos, las pensiones y salarios. Especialmente, se tuvo como

objetivo evitar que algunos sectores buscaran ganar competitividad a

costo de las devaluaciones, usadas como mecanismos para reducir los

salarios de los trabajadores.

30

2. Reducir las tasas de interés y ampliar la competencia en el sistema

financiero salvadoreño para aliviar la difíc il situación financiera que

vivían muchas empresas y familias; además, se busca estimular la

adquis ición de viviendas y otros bienes de inversión familiar que

mejoran el nivel y calidad de vida de la sociedad.

3. Estimular la inversión privada y con ello conseguir mayor actividad

económica y la modernización tecnológica del país, al generar

condic iones que dan confianza a los inversionistas así como recursos

de largo plazo, debido a que esto estimula la generación de empleos y

riqueza, necesarios para el progreso del país.

4. Reducir el problema de falta de credibilidad que tienen las economías

emergentes mediante la eliminación de la política monetaria, al tiempo

que se le generan condiciones que requieren de disciplina fiscal, con lo

que se tiende a reducir e l riesgo país.

5. Lo anterior facilita la reducción de tasas de interés y contiene la inflación

en términos similares a la inflación de los Estados Unidos,

históricamente baja.18

Con el proceso de dolarización se marca la entrada en vigencia de un nuevo

entorno económico, en el cual se busca que exista un mayor dinamismo en la

18 “Consideraciones Básicas sobre los beneficios de la dolarización en El Salvador.” Cámara de comercio de El Salvador” 2001

31

economía, siempre y cuando se cumplan los objetivos lis tados anteriormente,

para lo cual, la banca juega un papel fundamental, dado su papel como

intermediario de recursos monetarios.

De esta forma, la dolarización favorece condic iones operativas y de

intermediación bancaria de este sector, las cuales se vieron afectadas

directamente, temática a la que se hace referencia en el siguiente apartado.

2.3. SECTOR BANCARIO Y DOLARIZACIÓN

La actividad más importante de las instituciones bancarias es captar recursos

disponibles en el mercado, para trasladarlo a los agentes económicos

demandantes de financiamiento, quienes lo utilizan para fines de inversión o de

consumo.

Estos recursos captados en el mercado pueden ser internos o externos,

dependiendo la procedencia de los mismos. Los principales recursos internos

son los depósitos bancarios y los principales recursos externos son aquellos

provenientes de los mercados de capitales e inversión extran jera directa.

En este contexto, el sistema bancario juega un papel central en el proceso de

estimular el crecimiento. Por una parte los bancos movilizan y agrupan ahorro,

por otra, promueven una mejor asignación del capital. Los bancos producen

información técnica sobre posibles inversiones y juegan un papel importante en

el financiamiento de estas.

32

Al reunir dicha información necesaria para brindar financiamiento inciden

directamente en la capacidad de innovación, identificando a los empresarios

con mejores posibilidades de éxito.

Tras otorgar financiamiento, los bancos monitorean las inversiones

garantizando que los fondos prestados tengan su uso más eficiente y ambas

partes se vean benefic iadas.

Con la entrada en vigencia de la Ley de Integración Monetaria se provocó un

impacto directo en la tasa de interés ya que la dolarización teóricamente

controla la fluctuación de la inflación y el costo de capital al eliminarse el riesgo

cambiario, a la vez que se adopta una tasa similar a la de la moneda más

fuerte. Este efecto ocurrido en la tasa de interés activa y pasiva incidió en el

margen de intermediación financiera de los bancos; que consiste en el

diferencial de interés que se paga entre un sector social superavitario en dinero

o tasa pasiva; y otro sector social deficitario de dinero a quienes se les cobra

un tipo de in terés o tasa activa.

Para efectos de este estudio, el sector deficitario es la PYME, quien demanda

recursos, y la banca es el sector intermediario de los agentes superavitarios

que son los que proveen los recursos monetarios.

Los bancos, para otorgar créditos hacia cualquier sector, se basan en sus

políticas creditic ias, las cuales deben elaborar e implantar como sistemas de

control, acciones que les permitan manejar adecuadamente sus riesgos

financieros y operacionales; considerando, entre otras operaciones relativas, el

manejo, destino y diversificación del crédito e inversiones, administración de la

liquidez, tasas de interés y operaciones en moneda extranjera.

33

Una de las principales políticas de la banca comercial tiene que ver con la

determinación de la tasa de interés. Con la reducción de tasas, los bancos

pueden ofrecen una mayor cantidad de recursos monetarios; esta reducción en

la tasa de in terés, incide en una mayor demanda de recursos financieros.

Al mismo tiempo las condic iones creditic ias para la PYME tienen que

modificarse ya que la capacidad de pago de los demandantes de crédito

mejora siempre y cuando los intereses sean menores; de tal forma que puedan

acceder a montos y plazos mayores, dictados por las políticas creditic ias de los

bancos.

2.4. LA PEQUEÑA Y MEDIANA EMPRESA Y EL ACCESO AL CREDITO.

La relación entre la banca y el sector conformado por la pequeña y mediana

empresa ha estado desde siempre marcado por el desencuentro, la

incomprensión, mitos, creencias y desconfianza.

Por un lado, los recursos que las instituciones financieras invierten en la

evaluación de cualquier préstamo, dependen del monto solicitado, de la

posibilidad de garantizar la solic itud y de cumplir todos los requisitos; y por otro,

la PYME muestra debilidades para respaldar, garantizar y acceder por

capacidad de pago al crédito que solicita, para invertir en la ejecución de

proyectos e incluso para reunir los requisitos que la banca exige. Todo lo

anterior contribuye a reforzar la desconfianza y a profundizar distancias entre

ambos sectores, y además, explica la actitud pasiva de una parte importante

34

del sector financiero frente a un segmento de mercado de enorme importancia

económica y social.

La dolarización ha venido a impactar tres variables en las políticas crediticias,

siendo estas: la tasa de interés, montos y plazos. Estos cambios hacen que

exista la oportunidad de que la banca pueda brindarle un mayor acceso

creditic io a las pequeñas y medianas empresas, como se explica a

continuación:

Como resultado del proceso de dolarización, la tasa de interés se ha reducido,

ya que al circular el dólar como moneda oficial, se adopta una tasa en relación

directa a la registrada en los Estados Unidos de América; esto hace que el

monto de créditos otorgados por los bancos, tenga una tendencia a ser

mayores, ya que debería de existir una mayor capacidad de pago de los

clientes debido a la baja en la tasa de interés activa; y de igual forma, los

plazos de financiamiento que otorga la banca son mayores, ya que con la

dolarización la banca comercial corre menores riesgos, debido a la estabilidad

que presenta la moneda adoptada.

Esta reducción de tasas hace que el pequeño y mediano empresario que antes

no buscaba financiamiento en la banca comercial por las altas tasas de interés,

y el poco monto otorgado, acuda a dicha fuente, ya que teóricamente la

reducción en las tasas hace que las cuotas mensuales se reduzcan y que los

empresarios que no aplicaban a un crédito formal (por su capacidad de pago),

si puedan acceder a este.

35

En el marco teórico descrito se menciona la importancia del modelo neoliberal,

ya que las reformas implementadas en su contexto están orientadas a dar

mejores resultados en la liberalización del mercado e inversiones, el control de

la inflación, las tasas de cambio, y en el caso especifico la Ley de Integración

Monetaria o dolarización, contribuye a la liberalización y estabilización de la

tasa de interés.

De esta forma, el modelo necesita de herramientas para poder alcanzar la

ejecución plena de sus principios, y es por eso que el Gobierno de El Salvador

implementa la integración monetaria, donde uno de sus objetivos principales,

afirma que dicha ley busca preservar la estabilidad económica para propic iar

condiciones optimas que faciliten la inversión y que garanticen el acceso

directo a mercados internacionales.

Desde esta perspectiva, un actor principal en la estabilidad económica es el

sector bancario ya que debe ser un eficiente asignador de recursos monetarios,

brindando dinamismo a la economía.

Por otra parte, la pequeña y mediana empresa conforma un sector altamente

demandante de los recursos financieros que administra la banca, pero a la vez,

manifiesta debilidades que le dificultan el acceso a dichos recursos,

principalmente re lacionadas con su naturaleza, como son: poca formalidad,

baja capacidad de pago, etc.

No obstante estos problemas, en términos teóricos y como resultado de la

implementación de la Ley de Integración Monetaria, la banca debería

considerar el financiamiento hacia este sector de manera importante, a fin de

36

cumplir adecuadamente su rol en la asignación de los recursos en la economía,

y garantizar que la PYME, dada su importancia socioeconómica, pueda llevar a

cabo su actividad productiva, impulsando la creación de empleos, movilizando

recursos y promoviendo la incorporación de todos los factores a la producción.

El presente marco teórico tiene como función principal, plantear una serie de

parámetros respecto a las variables relacionadas con el trabajo de

investigación, con el fin de comprobar s i en realidad las políticas económicas

implementadas por el Gobierno Central han sido las mas apropiadas para

impulsar el desarrollo económico y social del país; en especial, se busca

comprobar s i la política de dolarización vigente desde enero del 2001,

constituyó un apoyo y una herramienta para que el sector bancario pudiera

distribuir con un mayor grado de eficiencia los recursos económicos a los

sectores demandantes, como lo son la PYME, para lo cual es importante tomar

en cuenta todas las variables que tengan alguna vinculación con la dinámica de

este sector, y que constituyen los elementos mas importantes del siguiente

capitulo, en donde se enuncian las hipótesis de la investigación.

37

CAPITULO III

3. MARCO MUESTRAL, OBJETIVOS, HIPÓTESIS E INSTRUMENTOS DE MEDICIÓN

38

El presente capitulo define el marco muestral de la PYME que se han tomado

como objeto de estudio de la presente investigación, así como también hace

referencia a aspectos importantes como su cantidad y ubicación geográfica.

Este apartado incluye también, el objetivo general y objetivos específicos que

se trataran de alcanzar con el desarrollo del presente estudio. Otro aspecto que

se incluye en el capítulo es el sistema de hipótesis, el cual trata de verificar con

la información que se obtenga con la realización de la investigación de campo,

por medio de una encuesta para la PYME y una entrevista a funcionarios

seleccionados de la banca.

3.1. MARCO MUESTRAL

El marco muestral en que se basa la investigación, detalla aspectos

importantes como la población a considerar como objeto de estudio y la

determinación de la muestra a utilizarse para efectos de análisis.

POBLACIÓN (N)

Se toma como población a estudiar, todas aquellas empresas registradas en

La base de datos de CONAMYPE en el 2004 ubicadas en la Zona

metropolitana de San Salvador, ya que es en dicha zona geográfica donde se

ubica el mayor número de la PYME, no solo de la zona central s ino de todo el

país. El número de empresas que se estima que pertenece a esta población

llega a los tres mil quinientos ochenta y cuatro.

39

MUESTRA (n)

Para determinar la muestra se utiliza la fórmula para estudios con población

menor a 10,000. Ésta se enuncia a continuación19:

n = p *q *Z2 *N (N-1)E2+ p *q* Z2

Donde:

Z = Nivel de confianza que para este caso será del 95%. Esto equivale en el

área bajo la curva a 1.96

p = Variabilidad de l fenómeno. Su valor será de 0.5

q = Variabilidad de l fenómeno. Su va lor será de 0.5

N = Tamaño poblacional 3,584

E = Precisión con que se generalizarán los resultados que para un nivel de

confianza del 95% será el 5% de error estándar.

Sustituyendo:

n = (0.5) * (0.5) * (1.96)2 * (3584) (3584 -1) * (0.05)2 + (0.5) * (0.5) * (1.96)2

n = 347

La muestra será de 347 empresas.

3.2. OBJETIVOS

A continuación se presentan los objetivos de la investigación con los que se

pretende identificar si con la entrada en vigencia de la Ley de In tegración

Monetaria , el sector bancario flexibilizó las políticas de acceso al crédito hacia

el sector de la pequeña y mediana empresa.

19 Metodología de la Investigación, segunda edición, autor Roberto H. Sampieri.

40

A. OBJETIVO GENERAL

Determinar si los efectos de la dolarización en las políticas creditic ias de la

banca comercial han facilitado el acceso al crédito de la PYME.

B. OBJETIVOS ESPECIFICOS

Determinar el efecto de la do larización en las políticas crediticias de la

banca privada.

Evaluar s i a partir de los efectos de la dolarización en las políticas

creditic ias de la banca privada, se ha facilitado el acceso al

financiamiento en la PYME.

Establecer el comportamiento que ha tenido la PYME respecto a los

cambios que ha generado la dolarización en las políticas crediticias de la

Banca Privada.

3.3. HIPÓTESIS A continuación se presenta el sistema de hipótesis que incluyen las variables

fundamentales de la investigación, que son la dolarización como variable

independiente, las políticas crediticias del sector bancario y el acceso al

financiamiento de la PYME como variables dependientes.

41

HIPÓTESIS GENERAL (H): La dolarización genera mayor flexib ilidad en las

políticas creditic ias de la banca comercial y facilita el acceso al

financiamiento para la PYME.

HIPÓTESIS NULA (Ho): La dolarización no genera mayor flexib ilidad en las

políticas crediticias de la Banca Comercial, y por lo tanto, no facilita el

acceso al financiamiento para la PYME.

HIPÓTESIS ALTERNATIVA (Ha): A mayor competencia en el sector

bancario, mayor facilidad de acceso al financiamiento hacia la PYME.

3.4. DISEÑO DE HIPOTESIS

Dolarización

Políticas Crediticias

Acceso al Financiamiento

Hg

Vd

Vi

Vd

42

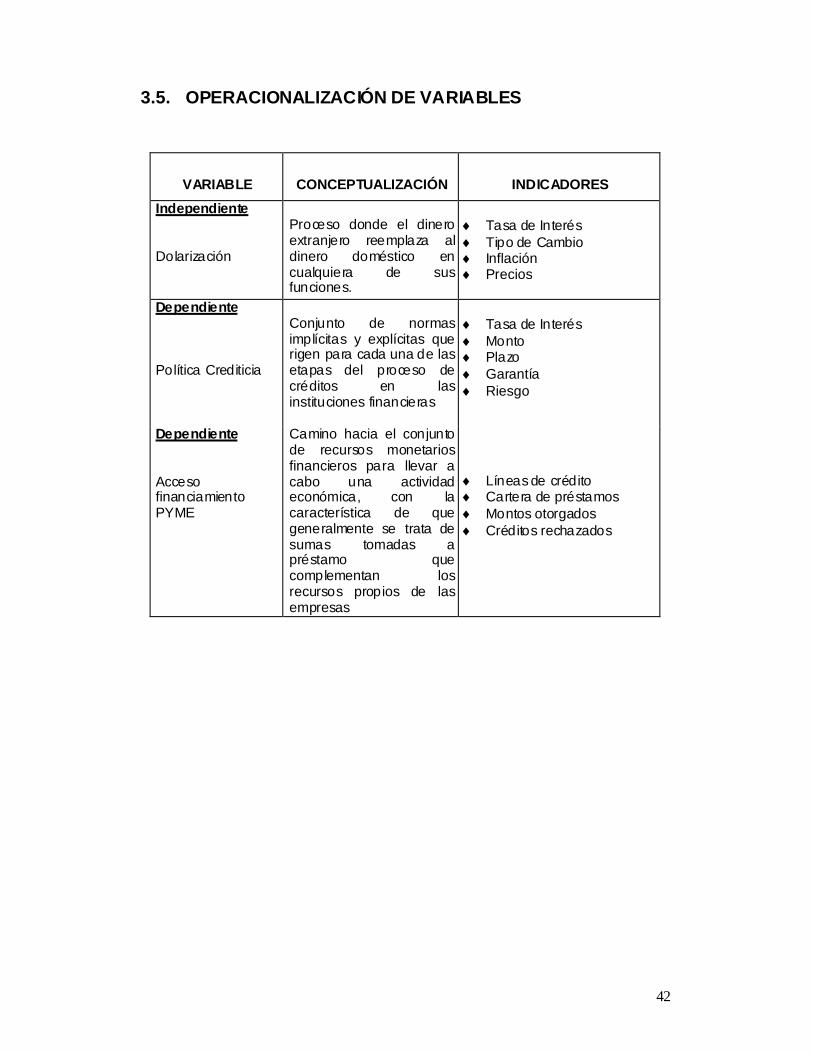

3.5. OPERACIONALIZACIÓN DE VARIABLES

VARIABLE

CONCEPTUALIZACIÓN

INDICADORES

Independiente Dolarización

Proceso donde el dinero extranjero reemplaza al dinero doméstico en cualquiera de sus funciones.

Tasa de Interés Tipo de Cambio Inflación Precios

Dependiente Política Crediticia

Conjunto de normas implícitas y explícitas que rigen para cada una de las etapas del proceso de créditos en las instituciones financieras

Tasa de Interés Monto Plazo Garantía Riesgo

Dependiente Acceso financiamiento PYME

Camino hacia el conjunto de recursos monetarios financieros para llevar a cabo una actividad económica, con la característica de que generalmente se trata de sumas tomadas a préstamo que complementan los recursos propios de las empresas

Líneas de crédito Cartera de préstamos Montos otorgados Créditos rechazados

43

3.6. INSTRUMENTO DE MEDICION

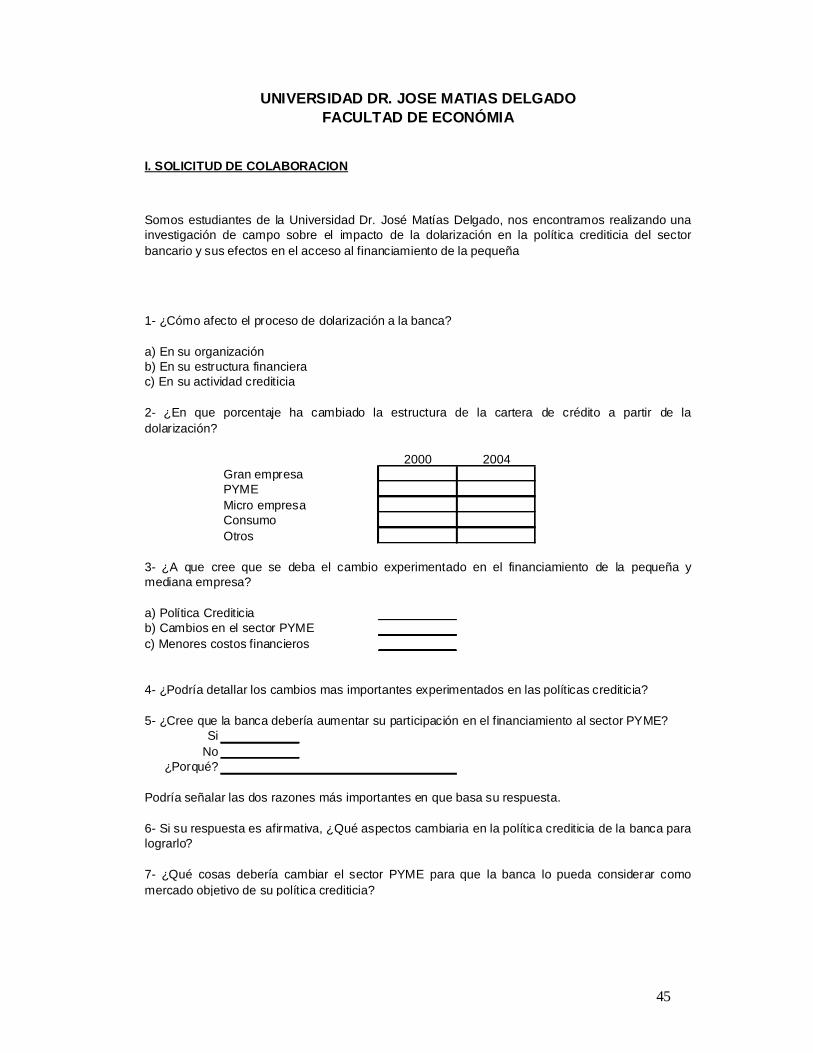

I. SOLICITUD DE COLABORACION

II. INDICACIONE S

III. DATOS DE CLASIFICACION

¿Cuál es el nivel de venta mensual de su em presa?

De $5,688 a $56,882De $56,883 a $379,218

IV. CUERPO DEL CUESTIONARIO

1- ¿Desde hace cuanto tiempo tiene su empresa?

2- ¿Cuál es la actividad princ ipal de su empresa?

a) Ventas y Costosb) Aumento del mercadoc) Otros

sino¿porqué?

3- ¿Qué efecto cree que ha generado a nivel general la dolarización?

4- S e ha m encionado que la dolarización ha generado una baja en la tasa de interés de la banca yque eso hace que haya una mayor ofer ta de crédito para todos los sectores productivos, ¿Creeque esto es cierto?

UNIVERSIDAD DR. JOSE MATIAS DELGADOFACULTAD DE ECONÓMIA

Marque con una "X " la respuesta de su elección y com plete de acuerdo a su opinión donde seanecesario.

Somos estudiantes de la Universidad Dr. José Matías Delgado, nos encontramos realizando unainvestigación de campo sobre el impacto de la dolar ización en la polít ica c rediticia del sectorbancario y sus efectos en el acceso al financ iamiento de la pequeña y m ediana em presasalvadoreña en al area metropolitana de San Salvador; por lo cuál solicitamos su valiosacolaboración, com plementando la inform ación que se presenta a continuac ión; de antemanogracias por su colaborac ión.

44

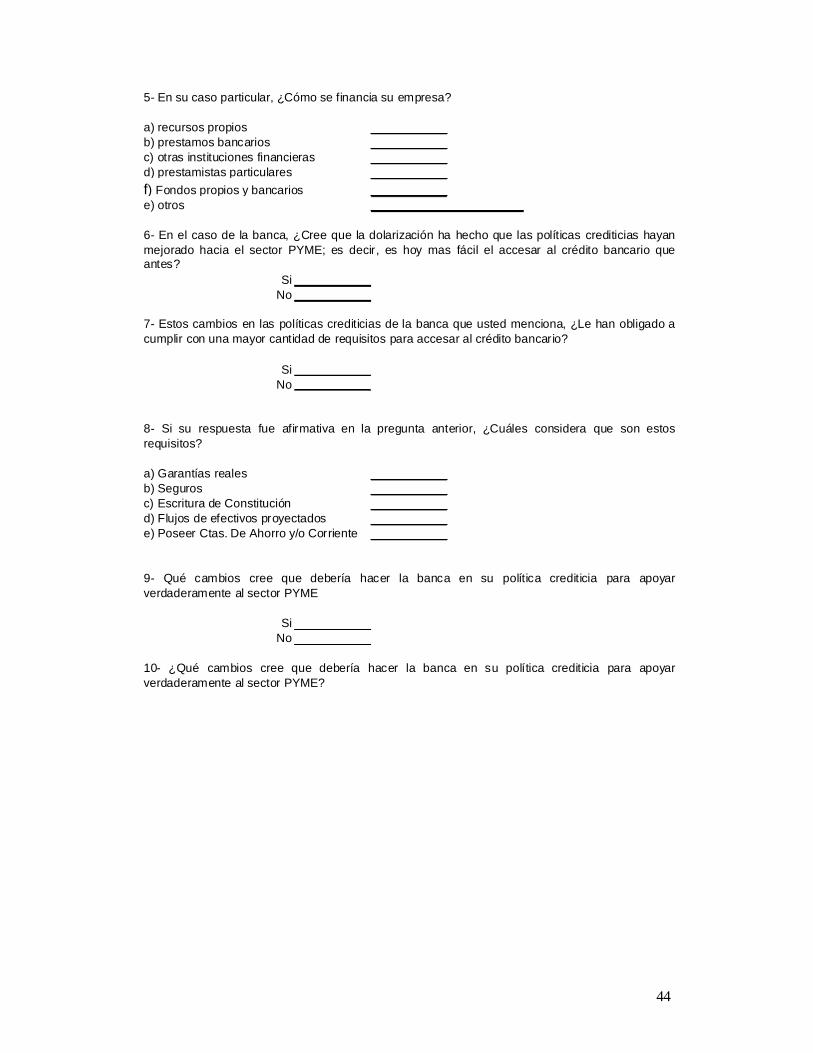

5- En su caso particular, ¿Cómo se financia su empresa?

a) recursos propiosb) prestamos bancariosc) otras instituciones financierasd) prestamistas particularesf) Fondos propios y bancariose) otros

SiNo

SiNo

SiNo

d) Flujos de efectivos proyectados

10- ¿Qué cambios cree que debería hacer la banca en su política crediticia para apoyarverdaderamente al sector PYME?

9- Qué cambios cree que debería hacer la banca en su política crediticia para apoyarverdaderamente al sector PYME

6- En el caso de la banca, ¿Cree que la dolarización ha hecho que las políticas crediticias hayanmejorado hacia el sector PYME; es decir, es hoy mas fácil el accesar al crédito bancario queantes?

7- Estos cambios en las políticas crediticias de la banca que usted menciona, ¿Le han obligado acumplir con una mayor cantidad de requisitos para accesar al crédito bancario?

e) Poseer Ctas. De Ahorro y/o Corriente

8- Si su respuesta fue afirmativa en la pregunta anterior, ¿Cuáles considera que son estosrequisitos?

c) Escritura de Constitución

a) Garantías realesb) Seguros

45

I. SOLICITUD DE COLABORACION

1- ¿Cómo afecto el proceso de dolarización a la banca?

a) En su organización b) En su estructura financierac) En su actividad crediticia

2000 2004Gran empresaPYMEMicro empresaConsumoOtros

a) Política Crediticiab) Cambios en el sector PYMEc) Menores costos financieros

5- ¿Cree que la banca debería aumentar su participación en el financiamiento al sector PYME?Si

No¿Porqué?

Podría señalar las dos razones más importantes en que basa su respuesta.

7- ¿Qué cosas debería cambiar el sector PYME para que la banca lo pueda considerar comomercado objetivo de su política crediticia?

2- ¿En que porcentaje ha cambiado la estructura de la cartera de crédito a partir de ladolarización?

3- ¿A que cree que se deba el cambio experimentado en el financiamiento de la pequeña ymediana empresa?

4- ¿Podría detallar los cambios mas importantes experimentados en las políticas crediticia?

6- Si su respuesta es afirmativa, ¿Qué aspectos cambiaria en la política crediticia de la banca paralograrlo?

UNIVERSIDAD DR. JOSE MATIAS DELGADOFACULTAD DE ECONÓMIA

Somos estudiantes de la Universidad Dr. José Matías Delgado, nos encontramos realizando unainvestigación de campo sobre el impacto de la dolarización en la política crediticia del sectorbancario y sus efectos en el acceso al financiamiento de la pequeña

46

CAPITULO IV

4. RESULTADOS DE LA INVESTIGACION

47

En el presente capitulo se muestran e interpretan los resultados obtenidos a

través de la encuesta realizada a la PYME, tomando como referencia la

muestra calculada en el capitulo anterior. Además, se desarrolla un anális is de

la política crediticia de la banca comercial, y se analiza la percepción que la

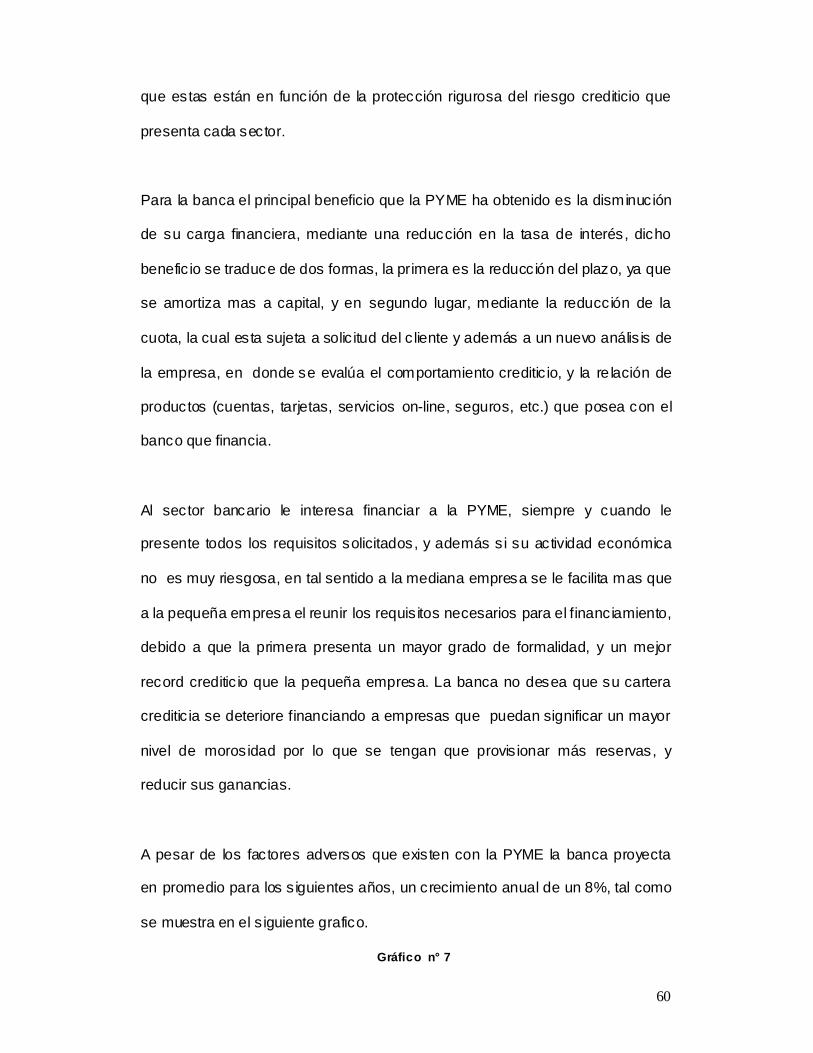

banca tiene hacia la PYME partiendo de una proyección de crecimiento en el

crédito hacia este sector.

En el análisis de la encuesta se interpreta de forma individual cada pregunta,

detallando los porcentajes por respuesta y realizando un breve análisis en cada

una de ellas.

Como parte del capitulo se realiza una conclusión final tomando en cuenta

todos los análisis realizados y criterios obtenidos en las respuestas de la

pequeña y mediana empresa y de la entrevista realizada a la banca comercial.

48

4.1. POLITICAS CREDITICIAS Se define política creditic ia como el conjunto de medidas flexibles que emanan

de la administración superior, en coherencia con el plan estratégico de los

bancos, las disposic iones legales vigentes y el rumbo de la economía del país,

que sirvan de guía para la administración y colocación de créditos20.

La política crediticia de los bancos comerciales tiene por objetivo lograr un

crecimiento sostenido con rentabilidad y una exposición prudente al riesgo, por

lo que estos velan por mantener un portafo lio de préstamos en términos de

liquidez y riesgo. Por tanto, la banca comercial busca conservar la calidad de la

cartera sobre las oportunidades de negocio.

Para alcanzar dicho objetivo la banca comercial se basa en el entorno

económico, las limitaciones que contempla la Ley de Bancos y las

disposiciones de la Superintendencia del Sistema Financiero. Las políticas

definidas representan el marco general de acción de todos los ejecutivos y

personal involucrado en el proceso crediticio de las diferentes áreas de

negocios.

20 ECONOMÍA BANCARIA, Xavier Freixas Dargallo (Antoni Bosch) 1ª ed., 10/1999

49

4.1.1. CONFORMACION DE LA POLÍTICA DE CRÉDITO DE ACUERDO A SUS COMPONENTES

A continuación se enuncian las políticas creditic ias que se refieren a los

componentes del crédito, las cuales marcan las condic iones de otorgamiento

para el financiamiento.

a) Tasas de Interés y Comisiones

Será la instancia de aprobación correspondiente quien establece las tasas de

interés y comisiones aplicables para las operaciones crediticias. Para

establecer lo anterior, se deberá tomar en consideración el riesgo, la

rentabilidad y costo de manejo operativo del c liente y de la operación.

b) Plazos

Los plazos serán definidos según destinos y capacidad de pago del c liente, los

plazos máximos de financiamiento serán determinados por la junta directiva o

comité de créditos correspondientes, para cada línea o tipo de crédito.

c) Garantías

Las garantías a requerir están en función del riesgo asumido, plazo del

financiamiento, monto del crédito y s ituación del solicitante entre otros. Cuando

se trate de garantías reales, deberá considerarse que sean de fácil

comercialización, a fin de permitir su realización en el caso de daciones en

pagos o recuperaciones judic iales.

50

Son garantías reales las otorgadas sobre bienes tangibles, como títulos

valores, certificados de depósitos, inmuebles, equipo, mobiliario, inventarios,

las cuales se constituyen en hipotecas o prendas según la naturaleza del b ien.

d) Forma de pago

Las formas de pago deberán de estructurarse de acuerdo al destino del crédito

del flujo de efectivo que genera este y en función del g iro del negocio.

4.1.2. CONFORMACION DE LA POLÍTICA DE CRÉDITO DE ACUERDO A LAS DISPOSICIONES LEGALES

A continuación se describen los criterios que utiliza la banca para establecer

los requis itos de financiamiento:

De acuerdo a las disposiciones legales la Norma Contable Bancaria (NCB) 022

que regula los activos de riesgos crediticios, en el Art. 13 del Capitulo IV y el

art. 59 de la ley de bancos, el cual trata acerca del criterio para el otorgamiento

de financiamiento exponen lo siguiente:

“Los bancos deberán sustentar la concesión de los financiamientos en un

análisis de las respectivas solicitudes, que les permitan apreciar el riesgo de

recuperación de los fondos. Para ello deberán considerar la capacidad de pago

y empresarial de los solicitantes, su solvencia moral, su situación económica y

financiera presente y futura, para lo cual deberán requerir obligatoriamente sus

estados financieros, auditados cuando lo requiera la ley; las garantías que, en

51

su caso, fueren necesarias; la nómina de socios o accionistas con su

partic ipación en el capital social y demás elementos e información que se

considere pertinente. Además, podrán solic itar sus declaraciones fiscales y

demás elementos que consideren necesarios.”

Para reunir la in formación citada anteriormente los bancos se rigen por la NCB

022, la cual exige que los expedientes de los créditos para empresas,

independientemente que el titu lar sea una persona natural o juríd ica, deben

contener todos los documentos relacionados con la solic itud, con su

evaluación, con la aprobación y con su cobro. Además, cuando se trate de

créditos en que la suma de los montos de los préstamos otorgados sobrepase

la cantidad de los $57,142.86, el expediente deberá contener como mínimo,

los documentos que se detalla a continuación:

Solic itud de crédito .

Informe de vis ita de factibilidad de financiamiento.

Informe que sirvió de base para la aprobación del crédito reflejado

dentro del análisis de capacidad de pago, flujos de fondos futuros, etc.

(Informe Ejecutivo), Estudio de Análisis Financiero.

Deudores por construcción, además deberán contener el cronograma de

actividades y desembolsos, los informes correspondientes del avance de

la obra, e informe de la comercialización de las viviendas o locales.

Informe actualizado sobre el servic io de la deuda.

Si el crédito está amparado en garantías reales, informe de su tasación,

que no exceda de dos años.

52

Informe sobre otros créditos a cargo del mismo deudor y de la

localización de sus expedientes.

Información financiera del codeudor (cuando aplique)

Copia de la correspondencia entre la entidad financiera y e l deudor.

Ficha o récord de las evaluaciones de crédito realizadas por parte de la

institución.

Copia de la declaración del impuesto sobre la renta del último ejercicio

fiscal.

Declaración Jurada según el acuerdo 356, del manual de la UIF de la

Ley de Prevención de Lavado de Dinero y Activos y/o Declaración

Jurada según Artículo 197 y 203 de la Ley de Bancos.

En el caso de que el deudor sea una persona jurídica, el expediente

deberá contar además de lo anterior con:

Lista de accionistas.

Certificación de punto de acta de Junta Directiva, en donde se acordó

contratar el crédito en las condic iones pactadas

Escritura de Constitución

Credenciales de la Junta Directiva de la sociedad debidamente inscritas.

Estados financieros del último ejercicio fiscal con sus respectivas notas y

dictamen del auditor, elaborados de conformidad a la base contable

establecida por el Consejo de Vigilancia de la Profesión de la Contaduría

Pública y Auditoria.

53

Como puede apreciarse los bancos comerciales están obligados al

cumplimiento de las normas que por ley están bajo la supervisión de la

Superintendencia del Sistema Financiero.

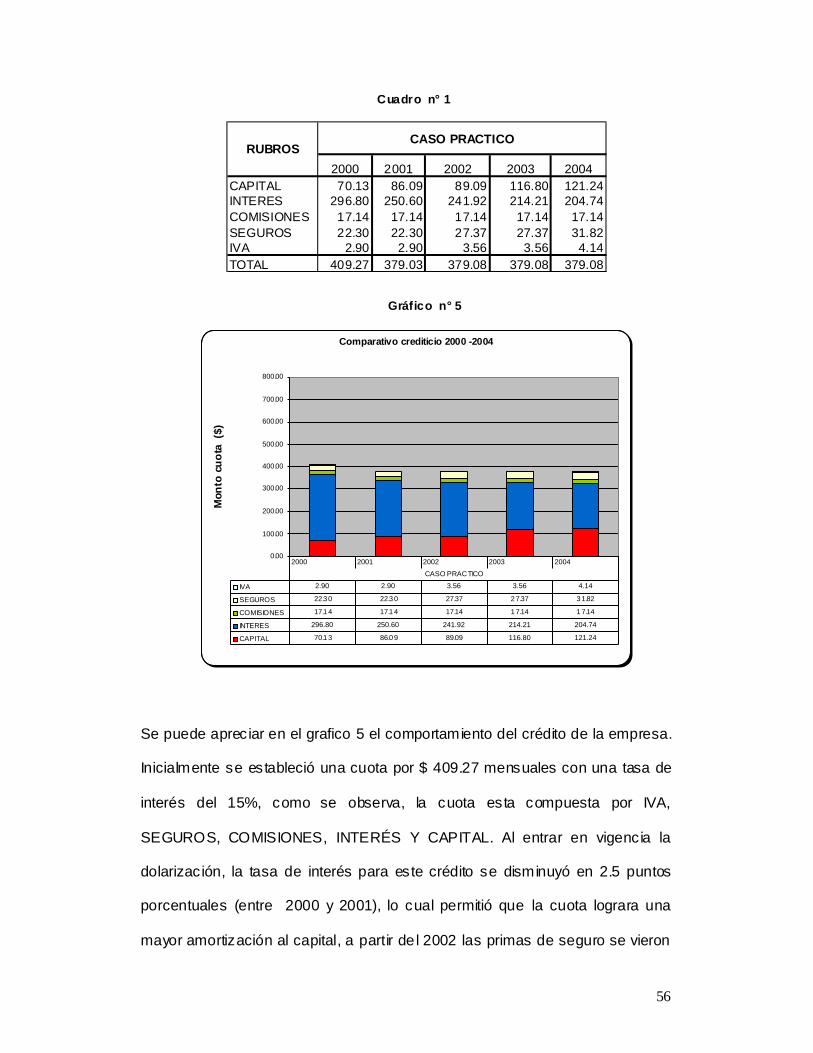

4.1.3. CONCLUSIÓN DE POLITICA CREDITICIA

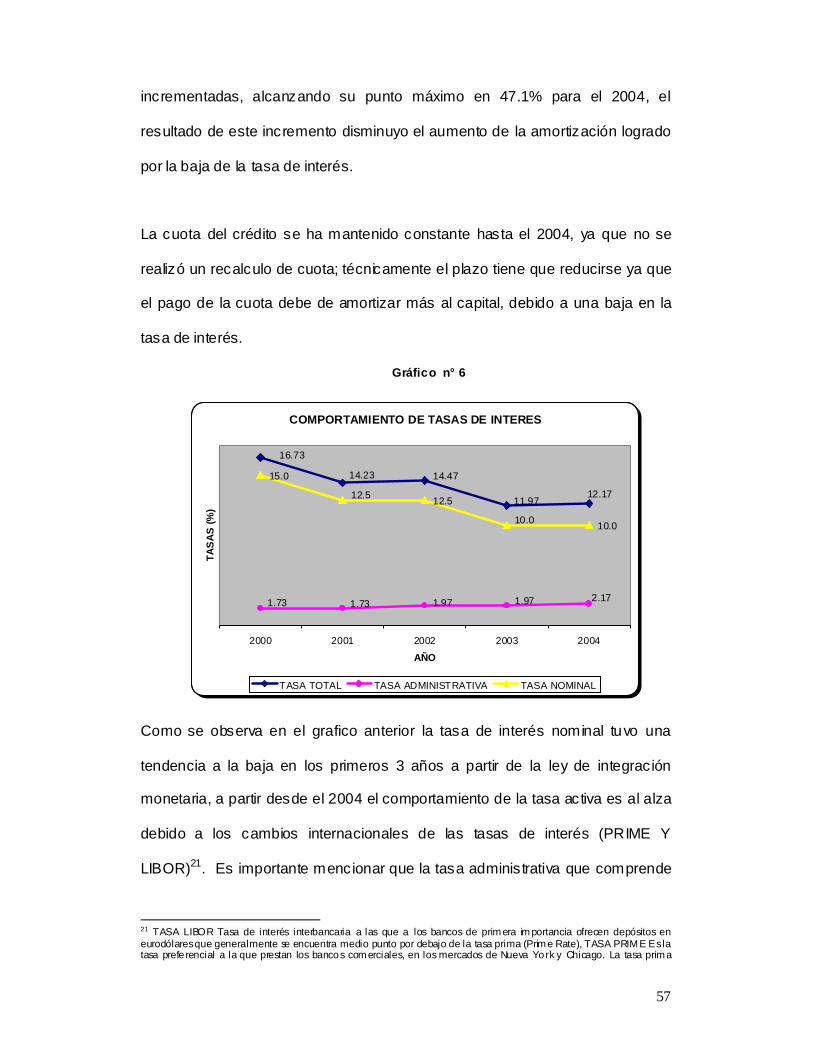

Los Bancos con sus políticas crediticias y las dictadas por el marco regulatorio