il sistema di controllo direzionale: centri di ... resp e transfer price... · programmazione e...

TRANSCRIPT

1

Programmazione e controllo

IL SISTEMA DI CONTROLLO DIREZIONALE:

CENTRI DI RESPONSABILITA’ –

CENNI SUL TRANSFER PRICE

2

CENTRI DI RESPONSABILITA’

3

I CENTRI DI RESPONSABILITA’

DIFFUSIONE DELLE DECISIONI ALL’INTERNO DELLA

STRUTTURA (DELEGA, DECENTRAMENTO)

DEFINIZIONE DI OBIETTIVI, SUB-OBIETTIVI

ASSEGNATI CON RESPONSABILIZZAZIONE DEI

DECISORI

4

I CENTRI DI COSTO

CENTRI DI COSTI

STANDARD

CENTRI DI COSTI

DISCREZIONALI

CENTRI DI COSTOOTTIMIZZAZIONE DEI COSTI

DELLE RISORSE IMPIEGATE

5

I CENTRI DI RICAVO

CENTRI DI RICAVOOTTIMIZZAZIONE DEI RICAVI

(TIPICAMENTE DI VENDITA)

GENERALMENTE NON E’ SOLO

CENTRO DI RICAVO

6

I CENTRI DI PROFITTO

CENTRI DI PROFITTOOTTIMIZZAZIONE DEI RISULTATO

ECONOMICO (RICAVI – COSTI) DI

UN OGGETTO O COMBINAZIONE

PRODUTTIVA

CENTRI DI PROFITTO AUTONOMI

CENTRI DI PROFITTO SEMIAUTONOMI

CENTRI DI PROFITTO FITTIZI

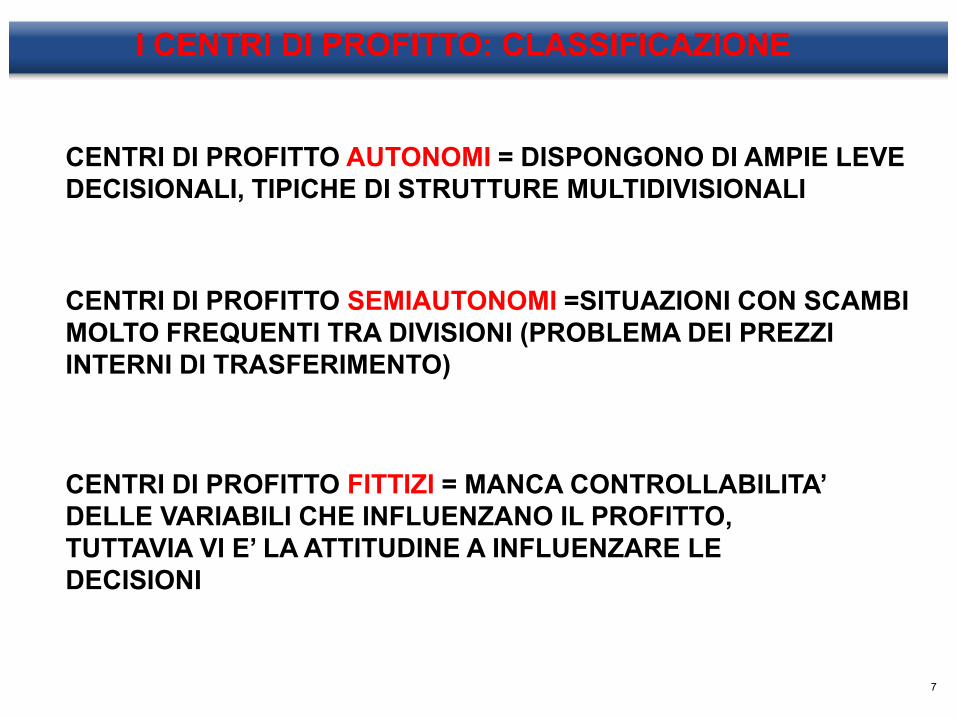

7

I CENTRI DI PROFITTO: CLASSIFICAZIONE

CENTRI DI PROFITTO AUTONOMI = DISPONGONO DI AMPIE LEVE

DECISIONALI, TIPICHE DI STRUTTURE MULTIDIVISIONALI

CENTRI DI PROFITTO SEMIAUTONOMI =SITUAZIONI CON SCAMBI

MOLTO FREQUENTI TRA DIVISIONI (PROBLEMA DEI PREZZI

INTERNI DI TRASFERIMENTO)

CENTRI DI PROFITTO FITTIZI = MANCA CONTROLLABILITA’

DELLE VARIABILI CHE INFLUENZANO IL PROFITTO,

TUTTAVIA VI E’ LA ATTITUDINE A INFLUENZARE LE

DECISIONI

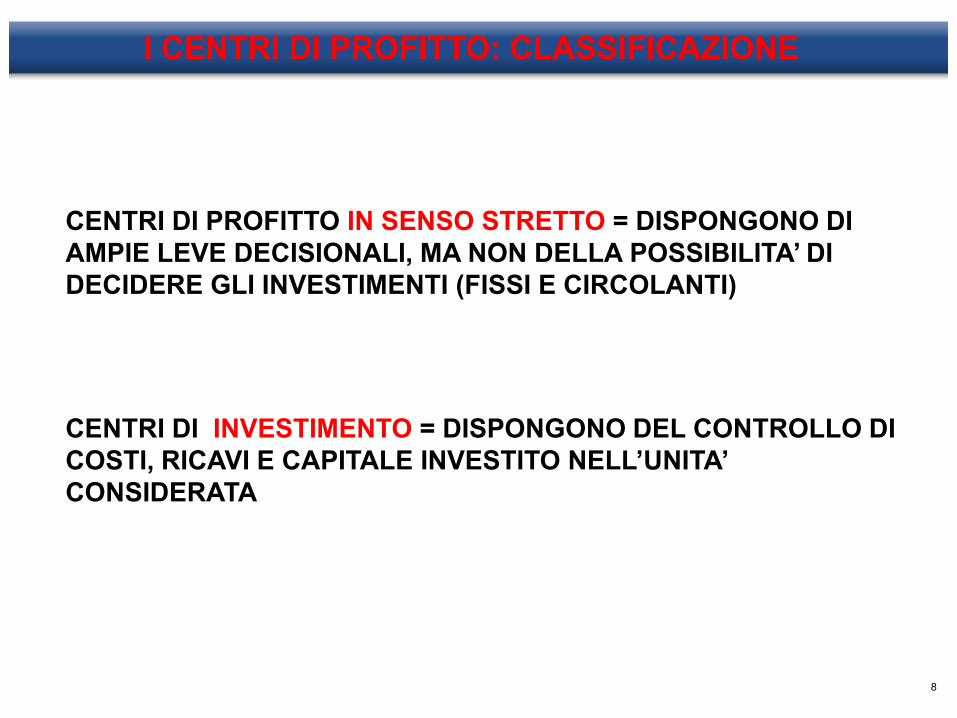

8

I CENTRI DI PROFITTO: CLASSIFICAZIONE

CENTRI DI PROFITTO IN SENSO STRETTO = DISPONGONO DI

AMPIE LEVE DECISIONALI, MA NON DELLA POSSIBILITA’ DI

DECIDERE GLI INVESTIMENTI (FISSI E CIRCOLANTI)

CENTRI DI INVESTIMENTO = DISPONGONO DEL CONTROLLO DI

COSTI, RICAVI E CAPITALE INVESTITO NELL’UNITA’

CONSIDERATA

9

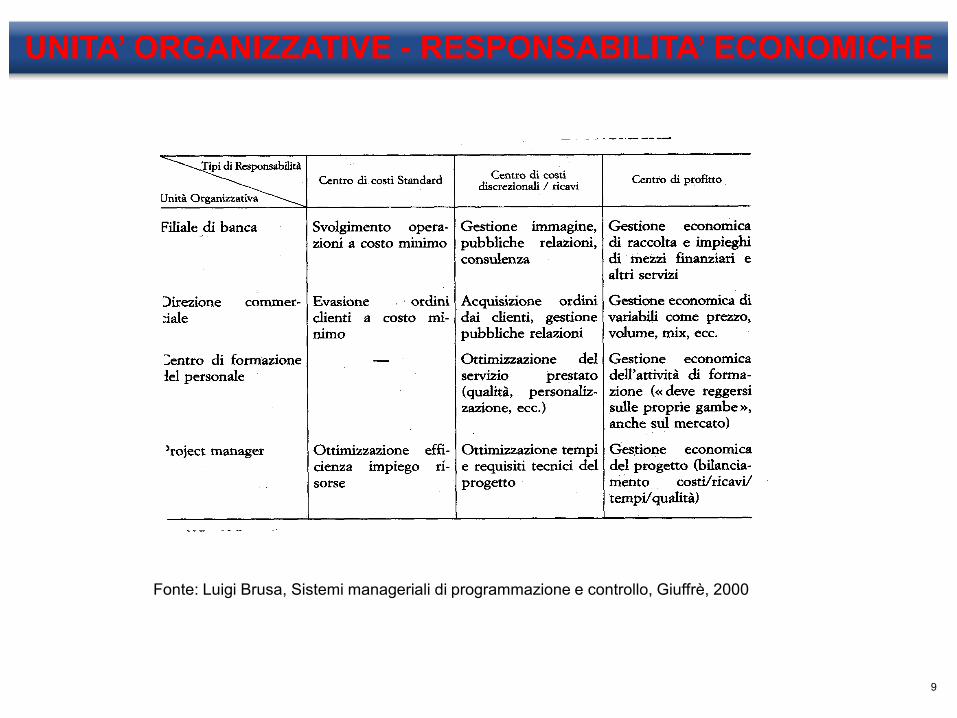

UNITA’ ORGANIZZATIVE - RESPONSABILITA’ ECONOMICHE

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

10

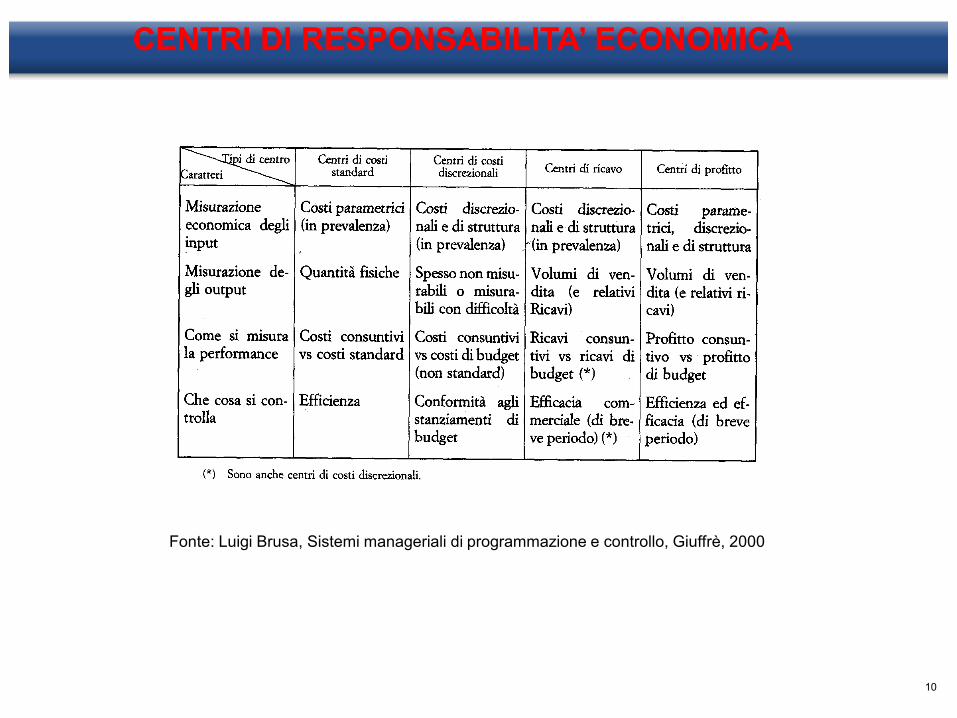

CENTRI DI RESPONSABILITA’ ECONOMICA

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

11

IMPUTAZIONE DEI COSTI INDIRETTI

HA SENSO SE VI E’ CONTROLLABILITA’ DEL COSTO STESSO DA

PARTE DEL CENTRO DI RESPONSABILITA’

IPOTESI 1: IL SERVIZIO DI

CUI FRUISCE IL CENTRO E’

PRODOTTO INTERNAMENTE

ALL’AZIENDA

IL CENTRO DEFINISCE

SOLO LA QUANTITA’ DI

SERVIZIO MA NON IL

SUO PREZZO

IPOTESI 2: IL SERVIZIO DI

CUI FRUISCE IL CENTRO

PUO’ ESSERE OTTENUTO

SIA INTERNAMENTE CHE

ESTERNAMENTE

ALL’AZIENDA

IL CENTRO DEFINISCE

LA QUANTITA’ DI

SERVIZIO MA ANCHE LE

MODALITA’ DI

ACQUISIZIONE (rinvio)

12

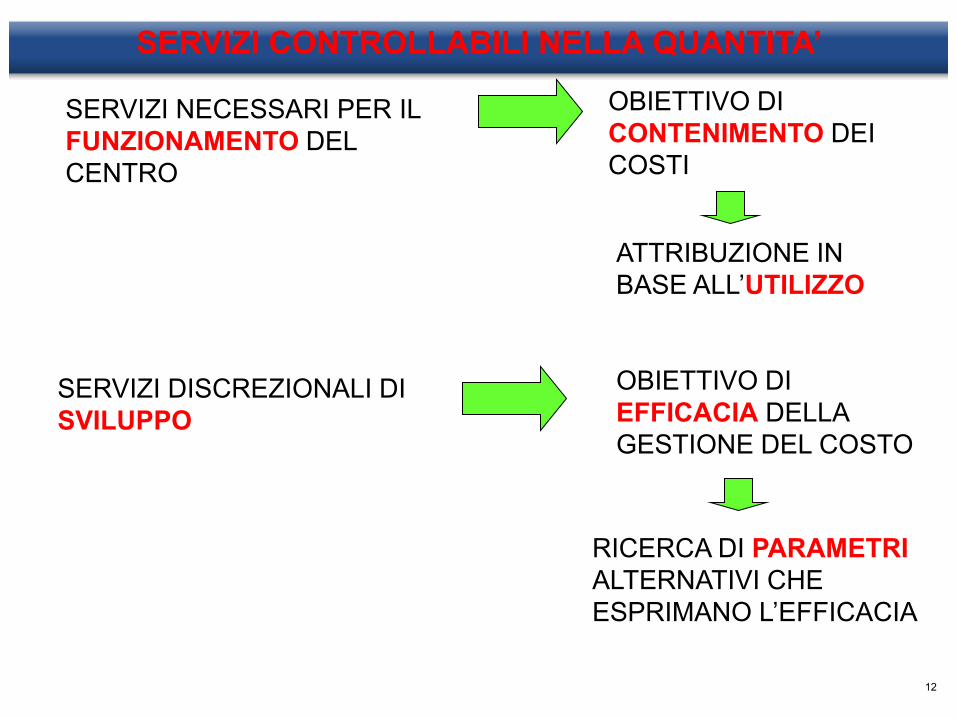

SERVIZI CONTROLLABILI NELLA QUANTITA’

SERVIZI NECESSARI PER IL

FUNZIONAMENTO DEL

CENTRO

OBIETTIVO DI

CONTENIMENTO DEI

COSTI

SERVIZI DISCREZIONALI DI

SVILUPPO

ATTRIBUZIONE IN

BASE ALL’UTILIZZO

OBIETTIVO DI

EFFICACIA DELLA

GESTIONE DEL COSTO

RICERCA DI PARAMETRI

ALTERNATIVI CHE

ESPRIMANO L’EFFICACIA

13

L’ATTRIBUZIONE DEI SERVIZI DI FUNZIONAMENTO

COSTI FISSI

COSTI VARIABILI ATTRIBUZIONE IN

RELAZIONE ALL’USO IN

SENSO PROPRIO

PROBLEMA DELLE RELAZIONI

CON ALTRI SERVIZI UTENTI

(USO QUANTITA’

PREDETERMINATE O

EFFETTIVE)

14

I PREZZI DI TRASFERIMENTO: DEFINIZIONE

I prezzi di trasferimento sono quantità economiche di natura monetaria non

certe tese a valorizzare gli scambi di beni e servizi tra unità appartenenti ad una

stessa azienda o ad un gruppo avente unico soggetto economico.

Vengono utilizzati per rispondere a diversi scopi (contabile, giuridico-fiscale,

organizzativo, strategico)

15

CENNI SUL TRANSFER PRICE

16

SERVIZI OTTENIBILI ANCHE ESTERNAMENTE ALL’AZIENDA

PROBLEMA DEL PREZZO INTERNO DI TRASFERIMENTO

(PIT)

PIT BASATO SUL MERCATO = DEVE ESISTERE UN MERCATO

PIT BASATO SUI COSTI = POSSONO ESSERE COSTI

VARIABILI O COSTI PIENI, COSTI EFFETTIVI O

PROGRAMMATI, COMPENSIVI O MENO DI UN MARGINE

PIT BASATO SU NEGOZIAZIONE TRA CENTRI VENDITORI E

ACQUIRENTI

PIT AMMINISTRATI = REGOLE STABILITE NELL’AZIENDA

17

DETERMINAZIONE DEI PREZZI DI TRASFERIMENTO

Fonte: Luigi Brusa, Sistemi manageriali di programmazione e controllo, Giuffrè, 2000

18

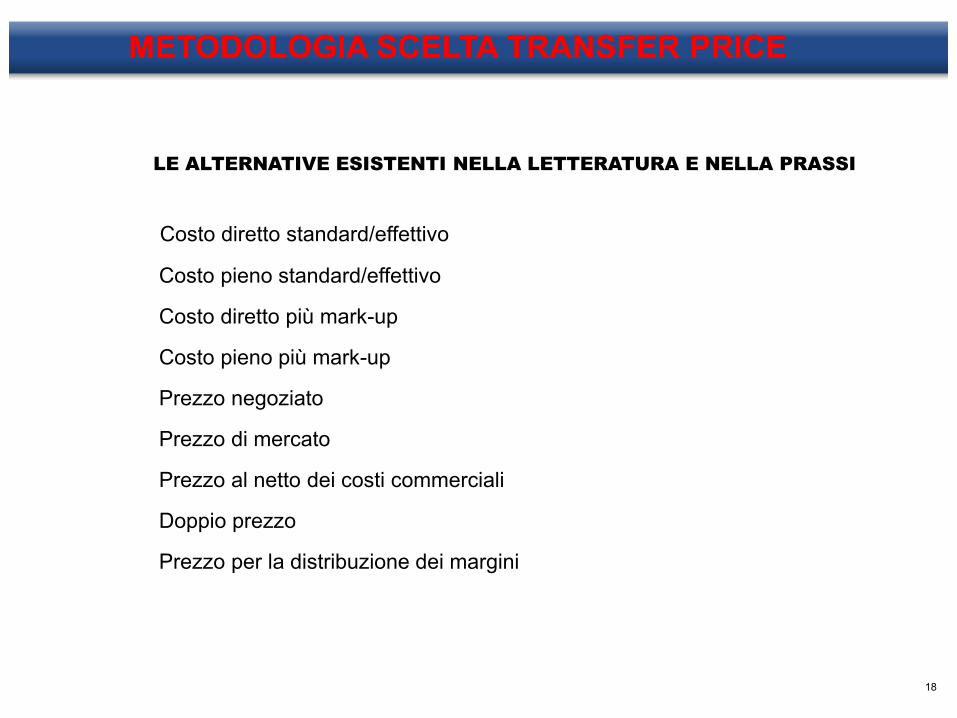

LE ALTERNATIVE ESISTENTI NELLA LETTERATURA E NELLA PRASSI

Costo diretto standard/effettivo

Costo pieno standard/effettivo

Costo diretto più mark-up

Costo pieno più mark-up

Prezzo negoziato

Prezzo di mercato

Prezzo al netto dei costi commerciali

Doppio prezzo

Prezzo per la distribuzione dei margini

METODOLOGIA SCELTA TRANSFER PRICE

19

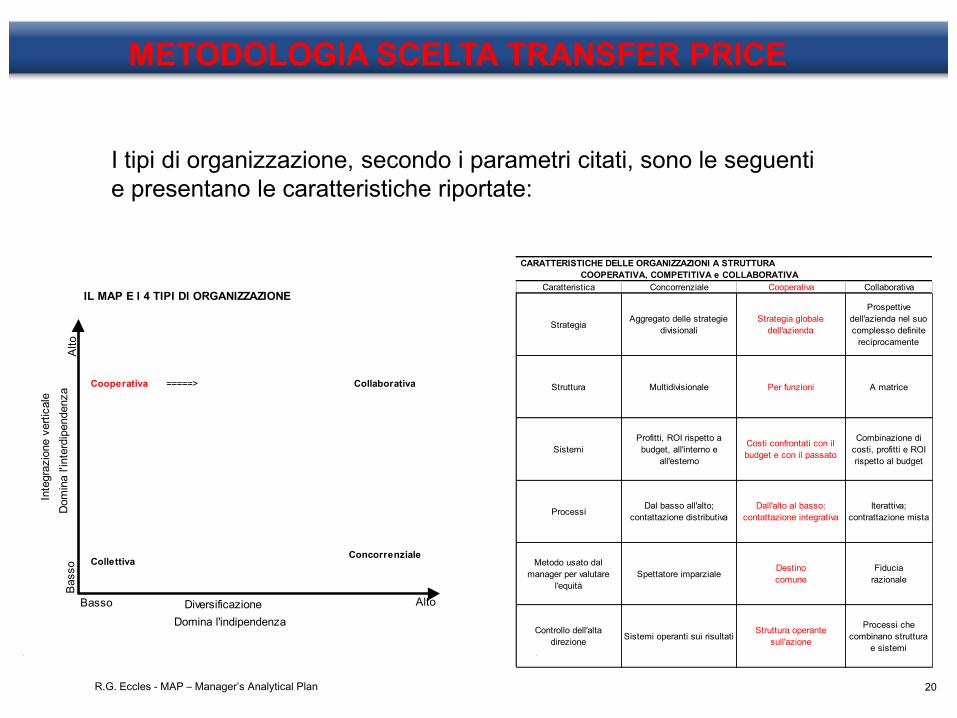

La scelta del metodo più adatto dipende dal

tipo di organizzazione,cioè dal livello di

integrazione verticale e di diversificazione.

(modello MAP – R.G. Eccles)

METODOLOGIA SCELTA TRANSFER PRICE

20

I tipi di organizzazione, secondo i parametri citati, sono le seguenti

e presentano le caratteristiche riportate:

IL MAP E I 4 TIPI DI ORGANIZZAZIONE

Cooperativa =====> Collaborativa

CollettivaConcorrenziale

Diversificazione

Domina l'indipendenza

Alto

Basso

AltoBasso

Inte

gra

zio

ne v

ert

icale

Dom

ina l'in

terd

ipendenza

CARATTERISTICHE DELLE ORGANIZZAZIONI A STRUTTURA

COOPERATIVA, COMPETITIVA e COLLABORATIVA

Caratteristica Concorrenziale Cooperativa Collaborativa

StrategiaAggregato delle strategie

divisionali

Strategia globale

dell'azienda

Prospettive

dell'azienda nel suo

complesso definite

reciprocamente

Struttura Multidivisionale Per funzioni A matrice

Sistemi

Profitti, ROI rispetto a

budget, all'interno e

all'esterno

Costi confrontati con il

budget e con il passato

Combinazione di

costi, profitti e ROI

rispetto al budget

ProcessiDal basso all'alto;

contattazione distributiva

Dall'alto al basso;

contattazione integrativa

Iterattiva;

contrattazione mista

Metodo usato dal

manager per valutare

l'equità

Spettatore imparzialeDestino

comune

Fiducia

razionale

Controllo dell'alta

direzioneSistemi operanti sui risultati

Struttura operante

sull'azione

Processi che

combinano struttura

e sistemi

R.G. Eccles - MAP – Manager’s Analytical Plan

METODOLOGIA SCELTA TRANSFER PRICE

21

IL METODO DI CALCOLO

POLITICHE DI DETERMINAZIONE DEI PREZZI

DI TRASFERIMENTO E OBIETTIVI STRATEGICI

Obbligatorio, costo

pieno reale

Obbligatorio, costo

pieno standard

Obbligatorio, costo

più investimenti

Obbligatorio, costo in

base a marchio

Cooperativo Collaborativo

Doppio prezzo

Approvv. obbligato

in base al mercato

Concorrenziale

Diversificazione

Domina l'indipendenza

Alto

Basso

AltoBasso

Inte

gra

zio

ne v

ert

icale

Dom

ina l'in

terd

ipendenza

R.G. Eccles - MAP – Manager’s Analytical Plan