il punto sulle funzioni di controllo del sistema dei

TRANSCRIPT

Il punto sulle funzioni di

controllo del Sistema dei

Controlli Interni: punti di

contatto e differenze in

termini operativi e

organizzativi

Convegno AML

8 marzo 2012

Relatore: Giuseppe D‟Antona

1 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Indice

Premessa

1 Analisi del sistema dei controlli interni

2 Driver operativi per la distinzione dei ruoli in

ottica di efficacia-efficienza del SCI

3 Il tema AML nel contesto internazionale

4 Un approccio metodologico AML efficace

5 Focus AML – Evoluzione normativa: KYC e

FATCA

2 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Obiettivo del presente intervento è illustrare un percorso

evolutivo delle funzioni di controllo interno che consenta di

mettere a fattor comune strumenti operativi e metodologie di

analisi e consentire nel contempo

Il sistema dei controlli interni

è “l’insieme delle regole,

delle procedure e delle

strutture organizzative che

mirano ad assicurare il

rispetto delle strategie

aziendali e il conseguimento

delle seguenti finalità:

■ efficacia ed efficienza dei

processi aziendali …

■ salvaguardia del valore

delle attività aziendali e

protezione dalle perdite

■ affidabilità e integrità delle

informazioni contabili e

gestionali

■ conformità delle

operazioni con la legge, la

normativa di vigilanza

nonché con le politiche, i

piani, i regolamenti e le

procedure interne”

Circolare 229/1999 citata

sopra, Titolo IV, Capitolo 11

dall’altro,

di perseguire

logiche di efficacia

efficienza nella

struttura

organizzativa BANCA

D’ITALIA

da un lato,

di ottemperare agli

obblighi normativi

Premessa

1 Analisi del

sistema dei

controlli interni

4 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

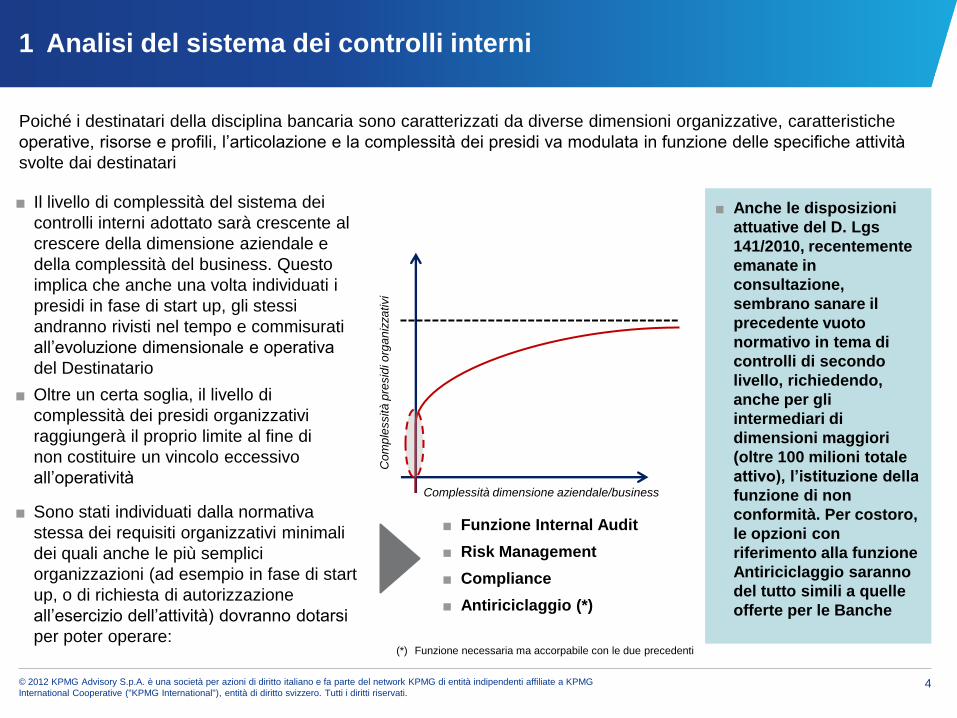

■ Anche le disposizioni

attuative del D. Lgs

141/2010, recentemente

emanate in

consultazione,

sembrano sanare il

precedente vuoto

normativo in tema di

controlli di secondo

livello, richiedendo,

anche per gli

intermediari di

dimensioni maggiori

(oltre 100 milioni totale

attivo), l’istituzione della

funzione di non

conformità. Per costoro,

le opzioni con

riferimento alla funzione

Antiriciclaggio saranno

del tutto simili a quelle

offerte per le Banche

Poiché i destinatari della disciplina bancaria sono caratterizzati da diverse dimensioni organizzative, caratteristiche

operative, risorse e profili, l‟articolazione e la complessità dei presidi va modulata in funzione delle specifiche attività

svolte dai destinatari

Com

ple

ssità

pre

sid

i o

rga

niz

zativi

Complessità dimensione aziendale/business

■ Il livello di complessità del sistema dei

controlli interni adottato sarà crescente al

crescere della dimensione aziendale e

della complessità del business. Questo

implica che anche una volta individuati i

presidi in fase di start up, gli stessi

andranno rivisti nel tempo e commisurati

all‟evoluzione dimensionale e operativa

del Destinatario

■ Oltre un certa soglia, il livello di

complessità dei presidi organizzativi

raggiungerà il proprio limite al fine di

non costituire un vincolo eccessivo

all‟operatività

■ Sono stati individuati dalla normativa

stessa dei requisiti organizzativi minimali

dei quali anche le più semplici

organizzazioni (ad esempio in fase di start

up, o di richiesta di autorizzazione

all‟esercizio dell‟attività) dovranno dotarsi

per poter operare:

■ Funzione Internal Audit

■ Risk Management

■ Compliance

■ Antiriciclaggio (*)

(*) Funzione necessaria ma accorpabile con le due precedenti

1 Analisi del sistema dei controlli interni

5 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Com

ple

ssità

pre

sid

i

org

an

izza

tivi

Complessità/dimensione aziendale

Al crescere della dimensione, e

quindi del numero delle risorse,

cresce la possibilità di

individuare figure specializzate

nell‟ambito del Sistema dei

controlli interni fino ad arrivare

all‟individuazione (nelle strutture

più evolute) di risorse dedicate

proprio sull‟antiriciclaggio

R.SOS/R.AML Amministratore

Ind.te

Resp. altre

funzioni

Resp. RM

Compliance

Risorsa

dedicata

Presidente

AD

Amministratore

Ind.te

Responsabile

RM/Compliance

Risorsa

dedicata

Res

po

nsa

bile

SO

S

Responsabile Antiriciclaggio Rappresentazione delle scelte

organizzative sul Responsabile SOS e

Responsabile Antiriciclaggio effettuate

dagli intermediari

1 Analisi del sistema dei controlli interni

Le scelte più comuni effettuate sull’AML

2 Driver operativi

per la distinzione

dei ruoli in ottica

di efficacia-

efficienza del SCI

7 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Proporzionalità permettendo, esistono dei requisiti organizzativi minimali da adottare che comportano o

l‟istituzione di funzioni ad hoc o, in altri casi, l‟attribuzione di responsabilità di più funzioni in capo ad uno stesso

soggetto (ove consentito). Al riguardo tuttavia un tema rilevante diviene la corretta allocazione e suddivisione

dei compiti assegnati alle singole funzioni di controllo

La distinzione dei ruoli tra le strutture di controllo deve essere ricercata nella loro diversa finalità, con le

Funzioni facenti parte del secondo livello di controllo focalizzate sul monitoraggio del rischio (di non conformità,

di riciclaggio, ecc.) e l‟Internal Audit sulla valutazione dell‟adeguatezza e dell‟efficacia del complessivo SCI

Nell’ambito delle verifiche formali

sulla puntuale osservanza di norme e

procedure e sulla correttezza dei

comportamenti messi in atto dagli

operatori aziendali, le attività di

revisione interna presentano punti di

contatto con le attività di compliance

e AML. Si rende pertanto necessario

sviluppare le sinergie che si vengono

inevitabilmente a creare

PRASSI

OPERATIVE

Valutazione del

Sistema dei Controlli Interni

TERZO LIVELLO

Gestione del

rischio (di non

conformità, di

riciclaggio,

ecc.)

SECONDO LIVELLO

Rischi:

■ sovrapposizione delle responsabilità ■ duplicazione delle attività di verifica

■ errato impiego delle risorse interne

Correttezza dei comportamenti e efficienza dei processi

PRASSI

OPERATIVE

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

8 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3 UO 4

DG

Internal Audit Compliance

Organizzazione

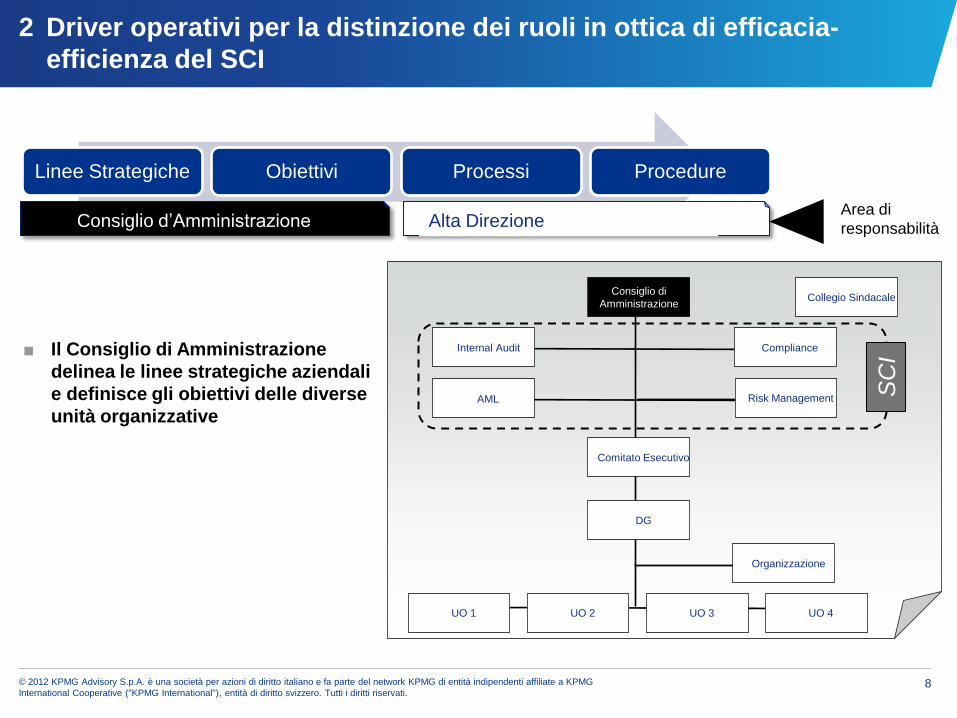

Linee Strategiche Obiettivi Processi Procedure

Consiglio d‟Amministrazione Alta Direzione

■ Il Consiglio di Amministrazione

delinea le linee strategiche aziendali

e definisce gli obiettivi delle diverse

unità organizzative

Area di

responsabilità

AML Risk Management SC

I

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

9 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3

DG

Internal Audit Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Consiglio d‟Amministrazione Alta Direzione

■ Il Comitato Esecutivo e il Direttore

Generale o l’Amminsitratore

Delegato (quando presente)

declinano le linee stratigiche nei

processi e dispongono per la

formalizzazione delle procedure

aziendali

AML Risk Management

Area di

responsabilità

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

UO 4

10 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3

DG

Internal Audit Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Consiglio d‟Amministrazione Alta Direzione

■ La funzione Organizzazione si pone

come il braccio operativo dell’Alta

Direzione nel delineare i processi e

formalizzare le procedure in

ossequio alle linee strategiche e gli

obiettivi definiti dal Consiglio di

Amminsitrazione

NORMATIVA PROCEDUR

E INTERNE

PRASSI

OPERATIVA

AML Risk Management

Area di

responsabilità

LINEE

STRATEGICHE

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

UO 4

11 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3 UO 4

DG

Internal Audit Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Alta Direzione

■ La Funzione di Conformità identifica

nel continuo le norme applicabili e

propone modifiche organizzative e

procedurali per assicurare un

adeguato presidio dei rischi di non

conformità identificati

■ La Funzione AML identifica nel

continuo le norme applicabili e

propone modifiche organizzative e

procedurali per assicurare un

adeguato presidio del rischio di

riciclaggio

NORMATIVA PROCEDUR

E INTERNE

PRASSI

OPERATIVA

DRIVER 1

Consiglio d‟Amministrazione

LINEE

STRATEGICHE

AML Risk Management

Area di

responsabilità

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

12 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3 UO 4

DG

Internal Audit Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Alta Direzione

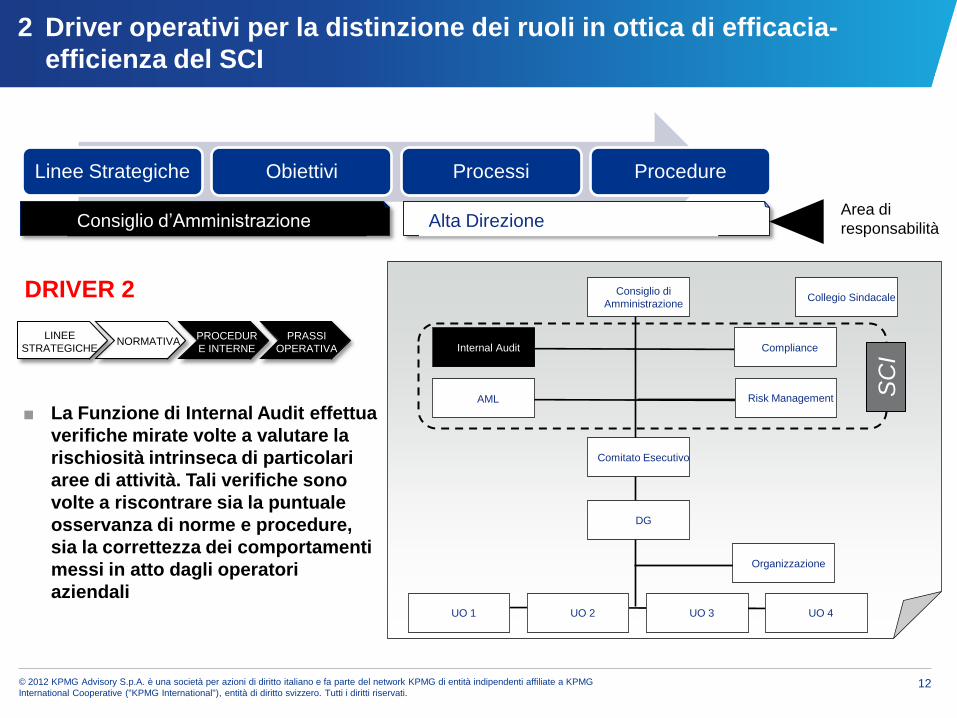

■ La Funzione di Internal Audit effettua

verifiche mirate volte a valutare la

rischiosità intrinseca di particolari

aree di attività. Tali verifiche sono

volte a riscontrare sia la puntuale

osservanza di norme e procedure,

sia la correttezza dei comportamenti

messi in atto dagli operatori

aziendali

NORMATIVA PROCEDUR

E INTERNE

PRASSI

OPERATIVA

DRIVER 2

Consiglio d‟Amministrazione

LINEE

STRATEGICHE

AML

Area di

responsabilità

Risk Management

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

13 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3 UO 4

DG

Internal Audit Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Alta Direzione

■ In assenza (temporanea) di

procedure organizzative (e.g.

adeguamento nuova normativa,

prestazione nuovi servizi,

commercializzazione nuovi prodotti)

- la Funzione di Conformità effettua

verifiche mirate a riscontrare la

coerenza delle prassi operative con

le disposizioni normative applicabili

(attività funzionale all’adeguamento

delle procedure interne)

NORMATIVA PROCEDUR

E INTERNE

PRASSI

OPERATIVA

DRIVER 3

Consiglio d’Amministrazione

LINEE

STRATEGICHE

AML Risk Management

Area di

responsabilità

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

14 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3 UO 4

DG

Internal Audit

Risk Management

Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Alta Direzione

■ La Funzione Risk Management

riceve ed analizza i dati al fine di

monitorare il livello dei rischi assunti

dall’Entità

NORMATIVA PROCEDUR

E INTERNE

PRASSI

OPERATIVA

DRIVER 4

Consiglio d‟Amministrazione

LINEE

STRATEGICHE

AML

Area di

responsabilità

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

15 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

\

Consiglio di

Amministrazione

Comitato Esecutivo

Collegio Sindacale

UO 1 UO 2 UO 3 UO 4

DG

Internal Audit

Risk Management

Compliance

Organizzazione

Linee Strategiche Obiettivi Processi Procedure

Consiglio d‟Amministrazione Alta Direzione

■ La funzione di Risk Management

verifica che le procedure interne

siano idonee a rispettare il livello di

rischio massimo definito dal

Consiglio di Amministrazione (risk

apetite). In caso di necessità di

modifiche/integrazioni lo comunica

all’organizzazione

NORMATIVA PROCEDUR

E INTERNE

PRASSI

OPERATIVA

LINEE

STRATEGICHE

DRIVER 5

AML

Area di

responsabilità

2 Driver operativi per la distinzione dei ruoli in ottica di efficacia-

efficienza del SCI

SC

I

3 Il tema AML nel

contesto

internazionale

17 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

KPMG svolge dal 2004 un sondaggio a livello mondiale sugli intermediari che applicano la normativa

antiriciclaggio che quest‟anno è giunto alla terza edizione

In particolare, il sondaggio ha coinvolto 197 banche (209 nel 2004 e 224 nel 2007) così distribuite:

P.S. Per ogni banca è stato intervistato la figura che ricopre il ruolo corrispondente al Responsabile Antiriciclaggio

3 Il tema AML nel contesto internazionale

18 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

L‟adeguamento alla normativa antiriciclaggio stimola i destinatari ad approfondire la conoscenza del cliente. Nella

conduzione del questionario è emerso che i destinatari più evoluti hanno iniziato a considerare questa conoscenza

come un valore piuttosto che come un adempimento. In tale contesto, ampliando il dialogo fra diverse Business UNIT,

riescono a guadagnare un vantaggio competitivo rispetto ai competitor

Natura

giuridica

dell’attività

svolta e

attività svolta

in maniera

prevalente

Situazione

familiare, età,

incarichi pubblici,

politici, militari

Comportamento tenuto al

compimento dell’operazione

o all’instaurazione del

rapporto continuativo

Area geografica di residenza

(sede legale) del cliente o

della controparte

Tipologia

dell’operazione e

rapporto

continuativo

Modalità di

svolgimento

dell’operazione e

rapporto

continuativo

Origine e

ammontare del

patrimonio

Frequenza

operazioni e

durata rapporto

continuativo

Ragionevolezza

operazioni e rapporto

continuativo rispetto

all’attività svolta

Area geografica di

destinazione prodotto

(es. bonifico), oggetto

operazione o rapporto

continuativo

OPPORTUNITA’

Valutazioni in merito alla

convenienza di prendere

o meno uno specifico

cliente

Utilizzare informazioni

sul cliente per orientare

l‟offerta commerciale: chi

è, che fa, come lo fa,

dove lo fa, perché lo fa…

Utilizzare le informazioni

sulle transaziona può

aiutare a segmentare la

clientela

… oltre a

presidiare

adeguatamente il

rischio di riciclaggio!

3 Il tema AML nel contesto internazionale

19 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

In questo contesto di crisi globale e contrazione dei capitali, stabilire un congruo risk appetite è essenziale nel

dialogo con l‟Autorità di Vigilanza, che generalmente tende a richiedere sempre più capitale a fronte del

rischio. Una chiara comunicazione del risk appetite può aiutare l‟ottimizzazione dei processi e dei controlli

intradipartimentali

Nella maggior parte delle Banche, soprattutto di grandi

dimensioni, nell‟effettuare analisi sull‟Antiriciclaggio, si ha

l‟occasione di individuare dati o, in taluni casi addirittura

processi di controllo, duplicati

Le banche che investono nell‟eliminazione di tali

duplicazioni realizzano dei risparmi in termini di costi e un

assetto maggiormente efficiente

L‟obiettivo può essere raggiunto

contrastando la logica dei silos di

informazioni non comunicanti e dotandosi

di Basi dati utilizzabili dalle diverse unità

organizzative

DWH

3 Il tema AML nel contesto internazionale

20 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Di seguito facciamo un punto riepilogando i principali messaggi raccolti dall‟esperienza della Survey negli

anni 2004, 2007 e 2010

2004 2007 2010

■ Il 61% dei partecipanti percepiva

l‟AML come un tema molto rilevante

■ Il costo della compliance all‟AML

registrava un forte aumento rispetto

al precedente triennio +61%

■ L‟implementazione di sistemi di

transaction monitoring era il tema sul

quale erano stati registrati i più forti

aumenti

■ Due terzi dei partecipanti aveva

emanato una AML policy globale

■ Il 74% dei partecipanti aveva già

provveduto a recuperare le

informazioni mancanti sulla clientela

vecchia

■ 81% dei partecipanti già adottava un

approccio basato sul rischio

■ 55% dei partecipanti aveva un

processo rafforzato di verifica per le

PEP

■ Il 71% dei partecipanti dichiarava che

gli Organi di Vertice mostravano un

interesse attivo verso la materia

■ I costi sostenuti per la compliance

all‟AML erano cresciuti nel triennio più

delle aspettative (58% contro 43%)

■ L‟85% delle Banche internazionali

avevano una AML Policy globale

■ L‟83% dei partecipanti aveva

sottoposto a test di efficacia i sistemi

e controlli dedicati all‟AML

■ L‟85% dei partecipanti adottava

l‟approccio basato sul rischio

■ Il 97% dei partecipanti aveva adottato

sistemi evoluti per il transaction

monitoring

■ Con l‟avvento della crisi gli Organi di

Vertice avevano spostato in basso

nella loro agenda l‟AML, solo il 61%

degli Organi di Vertice ancora lo

citano come tema prioritario

■ Oltre l‟80% dei partecipanti rilevava un

incremento dei costi per la compliance

all‟AML

■ Il transaction monitoring restava il

tema sul quale la maggior parte dei

partecipanti aveva percepito

l‟incremento dei costi

■ Solo il 10% dei partecipanti dichiarava

di aver esternalizzato la gestione

dell‟AML mentre più dell‟80% ha

dichiarato di non aver neppure preso

in considerazione tale soluzione

■ Il 96% delle istituzioni finanziarie che

utilizzano l‟approccio basato sul

rischio valutano le PEP maggiormente

rischiose

3 Il tema AML nel contesto internazionale

21 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Fra i vari aspetti messi in luce dalla Survey è importante osservare che:

■ la maggior parte dei partecipanti ha manifestato un livello di soddisfazione minore rispetto al precedente

sondaggio riguardo alle tecniche e ai sistemi adottati per intercettare le operazioni anomale

■ meno di un terzo del campione è in grado di monitorare le singole transazioni di ogni singolo cliente attraverso più

stati

3.7

3,3

4,0 3,8

3,6 3,9

4,1

3,6 3,3

4,0

3,5

4,0

3,2

3,9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Sco

re o

ut o

f 5

2007 2010

3 Il tema AML nel contesto internazionale

4 Un approccio

metodologico

AML efficace

23 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

La materia dell‟antiriciclaggio è disciplinata da una normativa piuttosto complessa ed in continua evoluzione. Al

pari, l‟atteggiamento dell‟Autorità di Vigilanza in materia è considerevolmente mutato divenendo negli anni

sempre più incisivo e tendente ad intercettare eventuali operazioni collegate a fenomeni di riciclaggio che gli

intermediari avrebbero dovuto segnalare

Compliance AML Contrasto Riciclaggio

PAST PRESENT

■ L‟Autorità di Vigilanza incentrava la sua

attività di controllo sull‟AML

concentrandosi su aspetti

prevalentemente formali

■ Gli intermediari hanno focalizzato

maggiormente l‟attenzione al mero

rispetto formale della norma (adozione

AUI, procedure SOS ecc.)

■ L‟Autorità di Vigilanza ha spostato

l‟attenzione sull‟effettivo contrasto del

fenomeno del riciclaggio esercitato dai

suoi “collaboratori” attivi

■ Data per scontata la mera compliance

alla normativa, gli intermediari dovranno

dotarsi di mezzi idonei per contrastare il

riciclaggio

4 Un approccio metodologico AML efficace

24 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

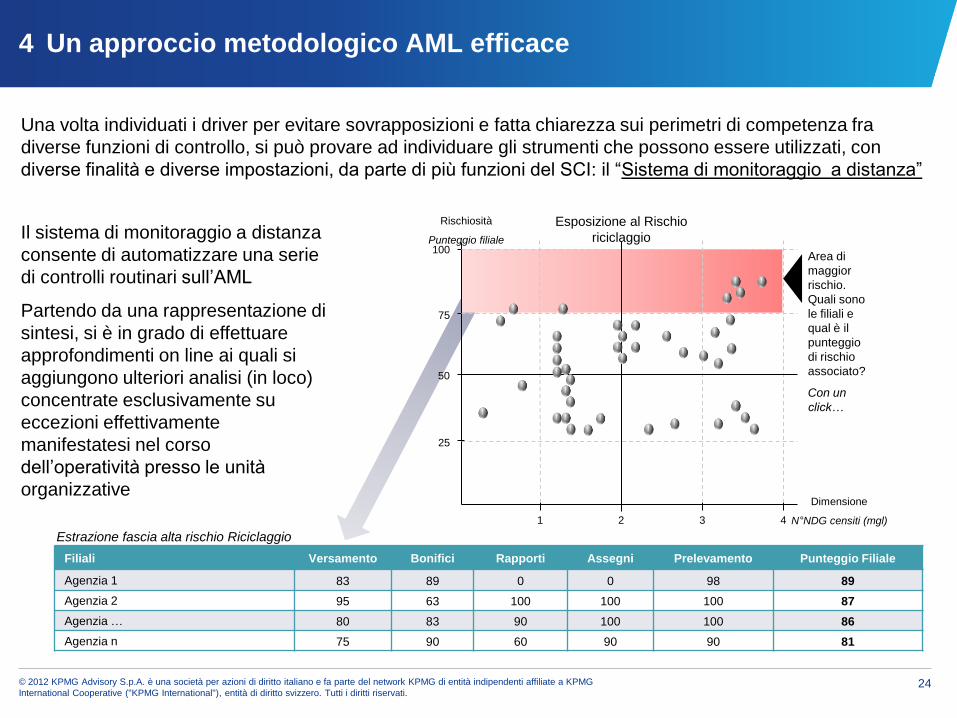

Una volta individuati i driver per evitare sovrapposizioni e fatta chiarezza sui perimetri di competenza fra

diverse funzioni di controllo, si può provare ad individuare gli strumenti che possono essere utilizzati, con

diverse finalità e diverse impostazioni, da parte di più funzioni del SCI: il “Sistema di monitoraggio a distanza”

Il sistema di monitoraggio a distanza

consente di automatizzare una serie

di controlli routinari sull‟AML

Partendo da una rappresentazione di

sintesi, si è in grado di effettuare

approfondimenti on line ai quali si

aggiungono ulteriori analisi (in loco)

concentrate esclusivamente su

eccezioni effettivamente

manifestatesi nel corso

dell‟operatività presso le unità

organizzative

Filiali Versamento Bonifici Rapporti Assegni Prelevamento Punteggio Filiale

Agenzia 1 83 89 0 0 98 89

Agenzia 2 95 63 100 100 100 87

Agenzia … 80 83 90 100 100 86

Agenzia n 75 90 60 90 90 81

Esposizione al Rischio

riciclaggio

Estrazione fascia alta rischio Riciclaggio

Area di

maggior

rischio.

Quali sono

le filiali e

qual è il

punteggio

di rischio

associato?

Con un

click…

100

75

50

25

1 2 3 4

Rischiosità

Punteggio filiale

Dimensione

N°NDG censiti (mgl)

4 Un approccio metodologico AML efficace

25 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

■ E‟ possibile attribuire un giudizio sintetico di rischio (c.d. Rating) ad una unità organizzativa, ad una agenzia

o ad un soggetto convenzionato tramite la valorizzazione di specifici indicatori. Gli indicatori sono aggregati

tramite un sistema di ponderazione su più livelli che interviene sui singoli KRI (Cfr. figura sotto)

■ Prima di ogni aggregazione gli indicatori sono “normalizzati” per rendere i risultati comprensibili e

immediatamente paragonabili anche fra argomenti differenti, così da avere un colpo d‟occhio sul tema più

significativo. Tale processo consente di esprimere ogni indicatore su una scala di valori da zero a cento

■ E‟ possibile effettuare approfondimenti che partono da una visione di sintesi ed arrivano fino al massimo

dettaglio delle operazioni senza spostarsi dalla sede

■ Le strutture di rete e non che dovessero risultare particolarmente esposte al rischio riciclaggio (es. sulla

base di un Ranking elaborato), potranno essere coinvolte in analisi di approfondimento ulteriore che

potranno consistere, a titolo esemplificativo, in:

– Richiesta informazioni

– Visite ispettive

– Approfondimenti

ESOGENI

KRI 1 ° KRI 1

es. 82

° KRI 2

es. 85 KRI 2

60%

40%

ENDOGENI

KRI 3 ° KRI 1

es. 99

° KRI 2

es. 97 KRI 4

50%

50%

Agenzia

1

30%

70%

Peso

KRI

49

34

Peso

Argomento

50

49

83*33

%= 25

98*33

%= 69

Total

Score:

94

Scoring processo Antiriciclaggio

ESEMPLIFICATIVO

4 Un approccio metodologico AML efficace

26 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Per gli indicatori di anomalia in ambito Antiriciclaggio, è possibile effettuare una ripartizione degli stessi in due

macro-aree tematiche:

■ Indicatori correlati ad eventi esogeni - Tali indicatori sono identificati in funzione di variabili ambientali e

territoriali nel cui ambito operano le agenzie/punti convenzionati della Banca (es. incidenza di reati presso

le regioni/provincie italiane)

■ Indicatori correlati ad eventi endogeni - Tali indicatori sono strutturati sulla base di caratteristiche

intrinseche del portafoglio clienti delle singole Agenzie ovvero di eventi anomali rilevati sulla base di

evidenze emerse a seguito di attività di analisi ovvero di audit

Le suddette famiglie di indicatori sono state ripartite in ulteriori sub-categorie di cui si riporta di seguito un

dettaglio:

60%

20%

B1 - KRI “ANAGRAFICI”

B2 - KRI “CONTROLLI”

B3 - KRI “TRANSAZIONALI”

B4 - KRI “FRODE”

20%

N/A

B - KRI ENDOGENI

70%

A1 - KRI “RICICLAGGIO”

A2 - KRI “ALTRI REATI”

60%

40%

A - KRI ESOGENI

30%

Peso Famiglia

Peso Argomento

Agenzia 1

4 Un approccio metodologico AML efficace

27 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

4 Un approccio metodologico AML efficace

Insieme di metodologie e strumenti,

finalizzati al monitoraggio

dell’operatività e al presidio delle aree

di maggiore criticità (es. specifiche

agenzie), tramite l’elaborazione e

l’analisi continuativa di dati provenienti

dagli archivi gestionali

CONTROLLI A

DISTANZA

■ Cogliere tempestivamente i segnali d’anomalia

nell’ambito della operatività complessiva

■ Individuare con tempestività “violazioni” di

normative/regole/procedure

■ Indirizzare la programmazione dei controllo in loco

sulle filiali maggiormente rischiose

FINALITÀ

■ Individuare tempestivamente le operazioni

sospette da segnalare all’UIF

■ Assicurare maggiore tempestività degli

interventi correttivi

■ Realizzare una strategia di early warning

system per il monitoraggio della rete

distributiva su:

– Modus operandi

– Fenomeni di mancata compliance

VANTAGGI

Rispetto ad altri sistemi

diffusi presso gli

intermediari finanziari l

SAD consente di

effettuare analisi

preventive e/o

tempestive,

anticipando fenomeni

che possono

comportare danni alla

Società, ovvero

compromettere la

propria immagine

(danni reputazionali)

28 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Il sistema di analisi a distanza è un approccio metodologico che può essere definito “comune” perché si

presta ad essere utilizzato da molteplici soggetti dell‟organizzazione facenti parte del sistema dei controlli

interni

Area Famiglia KRI Finalità AML Transazionali Selezionare i punti di distribuzione

ubicati in zone maggiormente esposte a fenomeni di riciclaggio

Area Famiglia KRI Finalità Trasparenza e Privacy

Controlli Esame dell’evoluzione dei controlli manuali effettuati in filiale per evidenziare quelle maggiormente a rischio

Area Famiglia KRI Finalità MiFID Servizi

Investimento Individuare operazioni non conformi

Area Famiglia KRI Finalità Audit Controlli ex

post Indirizzare l’azione ispettiva su punti operativi risultati più rischiosi

Liv

ello

imp

lem

en

tazio

ne

SA

D

Tempo

Area Fam. KRI Finalità Risk Transazionali Monitoraggio risk appetite

Area Fam. KRI Finalità Frodi Transaz. …..

1°

2°

3°

4°

5°

Funzione

Antiriciclaggio

Funzione

Compliance

Funzione

Compliance

Funzione Internal

Auditing

Funzione Risk

Management

4 Un approccio metodologico AML efficace

29 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Il SAD prevede almeno due dimensioni di analisi (“Processi” e “Soggetti monitorati”) attraverso le quali

“esplorare” l‟operatività aziendale al fine di identificare e quantificare andamenti anomali potenzialmente

rischiosi

Per ognuna delle aree individuate sarà possibile effettuare una valutazione di rischio con riferimento:

■ all’agenzia o punto vendita convenzionato

■ al cliente (NDG)

■ alla matricola dipendente

Il report di analisi di un SAD adottato ed implementato su più comparti dovrebbe assume una struttura simile

alla tabella di seguito illustrata:

Filiali AML Finanza Credito Altro

AGENZIA N° 1

AGENZIA N° 2

AGENZIA N° 3

AGENZIA N° 4

AGENZIA N° 5

Etc…

J

J

J

J

K

K

K J

KJ

L

L

L

L

L

L

K

K

J

K

Il risultato finale si sintetizza in un

tableau de bord che evidenzia (anche

con un meccanismo di scoring) le

aree a rischio da monitorare, dal livello

più alto fino al massimo dettaglio.

Tableau de boerd

ESEMPLIFICATIVO

4 Un approccio metodologico AML efficace

5 Focus AML -

Evoluzione

normativa: KYC e

FATCA

31 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Il 15 marzo 2012 scade il termine della consultazione sul Provvedimento della Banca d‟Italia riguardante le

regole che i destinatari della normativa Antiriciclaggio dovranno applicare per l‟adeguata verifica della clientela

Le norme contenute nel Provvedimento si applicheranno alle operazioni e ai rapporti continuativi in essere alla

data in cui entreranno in vigore (decorsi 8 mesi dall‟emanazione), anche se costituiti prima dell‟entrata in vigore

del D. Lgs. 231/07

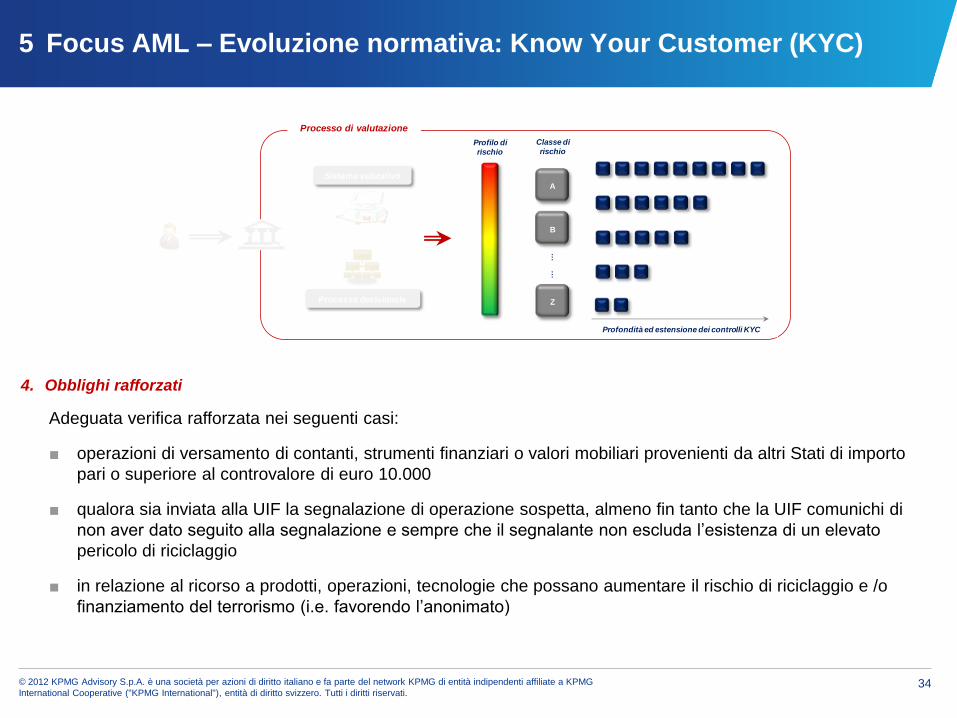

Elemento focale del Provvedimento risulta essere il concetto di rischio connesso ad ogni singolo cliente, ed il

relativo processo di valutazione

Sistema valutativo

Processo decisionale

Processo di valutazione

Profilo di

rischio

Profondità ed estensione dei controlli KYC

Classe di

rischio

Il sistema valutativo e il processo

decisionale devono essere chiari,

oggettivi, periodicamente

aggiornati

Il livello di approfondimento nella conoscenza del

cliente dipende dalla classe di rischio attribuita

A

…

…

B

Z

Al termine della profilatura ciascun

cliente è incluso in una classe di

rischio predefinita dal destinatario

5 Focus AML – Evoluzione normativa: Know Your Customer (KYC)

32 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

■ Identificazione del titolare effettivo anche per clienti persone fisiche

■ La verifica dei dati del titolare effettivo può avvenire dopo l‟apertura del rapporto continuativo purchè:

– vi sia un basso rischio di riciclaggio

– si realizzi entro il termine di 30 giorni, oltre il quale si valuta l‟astensione dal compimento dell‟operazione o

l‟invio di una segnalazione di operazione sospetta

– avvenga prima di effettuare qualsiasi operazioni

Sistema valutativo

Processo decisionale

Processo di valutazione

Profilo di

rischio

Profondità ed estensione dei controlli KYC

Classe di

rischio

A

……

B

Z

1. Titolare Effettivo

5 Focus AML – Evoluzione normativa: Know Your Customer (KYC)

33 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

■ Viene introdotto il concetto di “definizione del profilo di rischio da attribuire al territorio” in cui risiede e/o opera il

cliente

■ Per le operazioni c.d. occasionali, acquista particolare sensibilità l‟utilizzo del contante, in assenza di

giustificate ragioni

2. Fattori di rischio

Sistema valutativo

Processo decisionale

Processo di valutazione

Profilo di

rischio

Profondità ed estensione dei controlli KYC

Classe di

rischio

A

……

B

Z

■ Definizione dei criteri (tempistica e frequenza) con cui sono aggiornati i profili di rischio assegnati alla clientela,

sulla base della classe di appartenenza

■ Definizione dei casi in cui occorre verificare la congruità della classe di rischio assegnata in precedenza

■ Definizione di procedure di raccolta ed elaborazione dei dati e delle informazioni, in grado di assegnare in

automatico la classe di rischio

3. Profilatura e controllo costante

5 Focus AML – Evoluzione normativa: Know Your Customer (KYC)

34 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

Adeguata verifica rafforzata nei seguenti casi:

■ operazioni di versamento di contanti, strumenti finanziari o valori mobiliari provenienti da altri Stati di importo

pari o superiore al controvalore di euro 10.000

■ qualora sia inviata alla UIF la segnalazione di operazione sospetta, almeno fin tanto che la UIF comunichi di

non aver dato seguito alla segnalazione e sempre che il segnalante non escluda l‟esistenza di un elevato

pericolo di riciclaggio

■ in relazione al ricorso a prodotti, operazioni, tecnologie che possano aumentare il rischio di riciclaggio e /o

finanziamento del terrorismo (i.e. favorendo l‟anonimato)

4. Obblighi rafforzati

Sistema valutativo

Processo decisionale

Processo di valutazione

Profilo di

rischio

Profondità ed estensione dei controlli KYC

Classe di

rischio

A

……

B

Z

5 Focus AML – Evoluzione normativa: Know Your Customer (KYC)

35 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

AML Compliance

Program

Governance e Strategy

Controls Training,

Documents & Evaluation

KYC Training &

Comunicazione

Policy &

Procedure

Strategia e

Committment

Ci sono somiglianze tra la regolamentazione FATCA e l‟Anti-Money Laundering (“AML”)

Tra le principali si segnala il collegamento con il processo „”Know Your Customer” (“KYC”)

■ L‟AML è menzionato numerose volte nelle Comunicazioni FATCA 2010-60 (August 27, 2010) e 2011-34 (April 08, 2011) con particolare riferimento alla capacità di raccogliere informazioni dai clienti nell‟ambito del processo KYC

“Information collected by the FFI for purposes of

opening and maintaining the account,

corresponding with the account holder, and

complying with regulatory requirements,

including AML/KYC…” “… FFIs must determine how to treat [new entity]

accounts using all information collected by the

FFI including anti-money laundering/ know-

your-customer (“AML/KYC”) requirements”

“Documentary evidence” with respect to an

account maintained in a jurisdiction with

AML/KYC rules that have been approved by the

IRS in connection with a QI agreement

5 Focus AML – Evoluzione normativa: FATCA

36 © 2012 KPMG Advisory S.p.A. è una società per azioni di diritto italiano e fa parte del network KPMG di entità indipendenti affiliate a KPMG

International Cooperative ("KPMG International"), entità di diritto svizzero. Tutti i diritti riservati.

• Customer Identification (CIP)

• Information Verification (CIP)

• Screening & Acceptance (Sanctions)

• Customer Due Diligence (CDD)

• Risk Assessment

• Enhanced Due Diligence (EDD)

• Oversight & Authorisation

• Ongoing KYC

KN

OW

YO

UR

CU

ST

OM

ER

Gli step per l‟identificazione seguono lo stesso iter di processo. Spesso, inoltre, anche le informazioni da

raccogliere sono le medesime (anagrafiche, beneficial owner, PEP, ecc.):

5 Focus AML – Evoluzione normativa: FATCA

Grazie

Giuseppe D’Antona

Partner, Risk & Compliance Services

KPMG Advisory S.p.A.

Via Vittor Pisani, 27 - 20124 MILANO

Via Ettore Petrolini, 2 - 00197 ROMA

Direct line: +39 02 67643516 / +39 06 80971412

Mobile: +39 348 3080056

Fax: +39 02 66773516 / +39 06 80971750

© 2012 KPMG Advisory S.p.A. è una società per

azioni di diritto italiano e fa parte del network KPMG di

entità indipendenti affiliate a KPMG International

Cooperative ("KPMG International"), entità di diritto

svizzero. Tutti i diritti riservati.

Denominazione e logo KPMG e "cutting through

complexity" sono marchi registrati di KPMG

International Cooperative ("KPMG International").