il budget a base zero ( zbb ) - provincia di varese 2017-05-25 · 1 il budget a base zero ( zbb )...

TRANSCRIPT

1

Il Budget a Base Zero ( ZBB )Francesco Aldo De LucaC.E.O.AdMaioraSemper S.r.l.

www.admaiorasemper.com

Niente è per sempre….

2

….ovvero, mai dare qualcosa per scontato !

Cos’è lo ZBB ?

3

Definizione – Zero Base Budgeting

4

• parte da una "base zero” ( in Italiano Budget a Base Zero BBZ

• ogni funzione all'interno di un'organizzazione viene analizzata per le sue esigenze e costi.

• I Budget sono quindi costruiti attorno ciò che è necessario per il periodo successivo, indipendentemente dal fatto che il bilancio sia superiore o inferiore a quello precedente.

Caratteristica peculiare dello ZBB

5

"Supponendo di iniziare la nostra attività partendo da zero, su quali attività dovremmo spendere i fondi ed a quali dovremmo dare

la massima priorità?"

Cerca di aiutare la dirigenza a rispondere alla domanda:

ZBB -‐ Origini

Nel 1960, Peter A. Pyhrr, un manager di Texas Instruments (TI) a Dallas, ha sviluppato l'idea del

bilancio a base zero.

Ogni anno ha preparato i suoi budget come se le cifre dell’anno precedente non fossero esistite.

Ogni ipotesi di spesa doveva essere ripensata da zero e quindi

giustificata.

6

Nel 1973, Jimmy Carter (Presidente degli Stati Uniti), mentre era Governatore della Georgia, ha implementato sistema ZBB per lo Stato della Georgia, tendendosi

regolarmente in contatto con Peter Phyrr.

Nel 1977, ha implementato ZBB per il Governo federale, in qualità di

Presidente degli Stati Uniti.

7

ZBB -‐ Origini

Caratteristiche salienti del Budget tradizionale

Preparato con previsioni di spesa oppure con il Consuntivo di un anno precedente come base, conulteriori importi incrementali, aggiunti per il nuovo anno.

Incoraggia la "SPESA FINO AL BILANCIO"per garantire lo stesso stanziamento di fondi per il periodo seguente.

8

La Mentalità “Spendi tutto o lo perderai” si sviluppa tra I

Reposnsabili

Il Budget è stabile e le modifiche sono graduali. Il sistema è molto semplice e facile da implementare.

9

Caratteristiche salienti del Budget tradizionale

E’ giunto il tempo per lo ZBB ?

10

Caratteristiche salienti dello ZBB

Inverte il processo di costruzione del budget tradizionale

Le spese di ogni reparto sono riviste in modo completo e tutte le spese devono essere approvate, invece che solo aumentate

Utilizzando lo Zero Base Budgeting, le spesepassate vengono utilizzate SOLO come una guida, non come giustificazione delle future necessità

11

Nel suo significato originario, lo ZBB implica che nessuna decisione passata èdata per scontata.

Ognuna delle passatedecisioni di Budget DEVE ESSERE RIVISTA

In realtà, si presume che un responsabile abbia un ammontare minimo di fondi per il funzionamento di base, al di sopra dei quali tutti gli ulteriori fondi devono essere giustificati.

12

Caratteristiche salienti dello ZBB

Fasi nel Budget a Base Zero

Il primo passo è quello nel preparare il Budget a Base Zero è quello di fissare gli obiettivi.

La portata del Budget dei diversi Reporti saràoggetto di una fase

successiva

Il passo seguente èquella di dare la

corretta priorità alleattività da realizzare

13

Ma il passo più importantedel Processo di generazionedel Budget a Base Zero èl’Analisi Costi/Benefici

Il passo finale è quello di

selezionare, di approvare i pacchetti di attività e

finalizzare il Budget.

Fasi nel Budget a Base Zero

14

Budget Tradizionale vs Budget a Base Zero

Differenze in Budget Tradizionale Budget a Base ZeroEnfasi E’ orientato ai dati ‘contabili’;

L’enfasi è sul "quanto"E’ orientato verso le decisioni; enfasi è sul "perché"

Approccio Orientato al Monitoraggio delle Spese in corso

Orientato al raggiungimento degli obiettivi

Fuoco Concentrato solo sulle variazioni delle spese

Approfondimento dell'analisi costi-‐benefici

Comunicazione la comunicazione funziona solo in senso verticale

La comunicazione è in entrambe le direzioni, orizzontale e verticale

Metodo Si basa prevalentemente sulla estrapolazione di scelte passate.

Il pacchetto di decisioni finali è totalmente basatosull'analisi costi-‐benefici.

15

Efficiente allocazionedelle Risorse, perchèbasata sui bisogni e sui

reali benefici

Permette di portare allaluce i Budget ‘gonfiati’

E’ molto utile nelleamminsitrazioni

pubbliche, dove l’outputè difficilmentemisurabile

Contribuisceall’efficienza

identificando le opportunitàdi

esternalizzazione

16

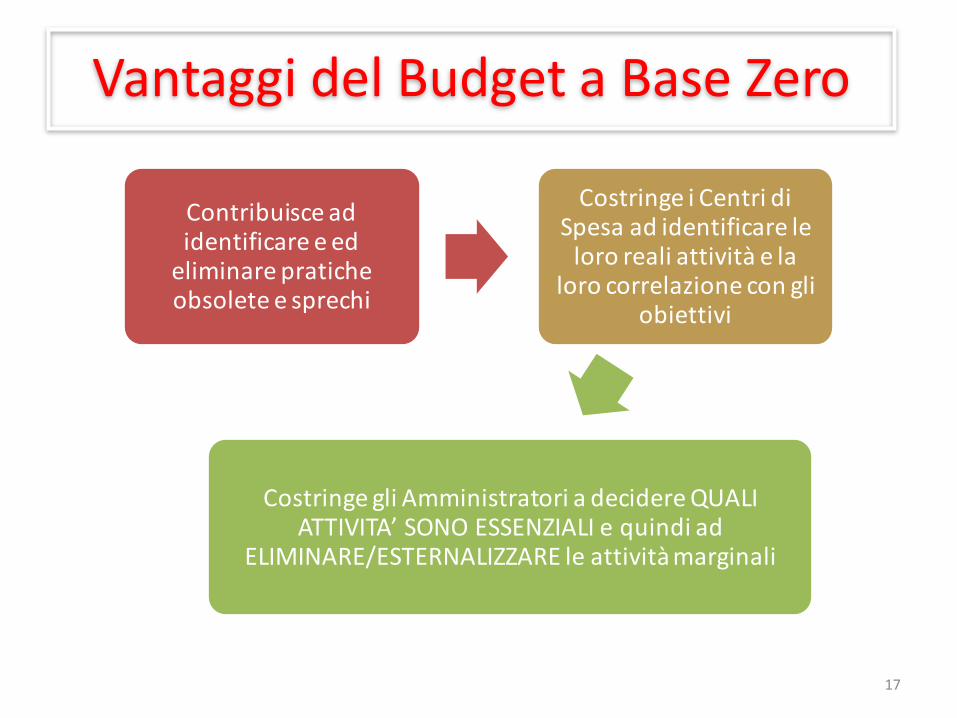

Vantaggi del Budget a Base Zero

Contribuisce ad identificare e edeliminare praticheobsolete e sprechi

Costringe i Centri di Spesa ad identificare le loro reali attività e la

loro correlazione con gliobiettivi

Costringe gli Amministratori a decidereQUALI ATTIVITA’ SONO ESSENZIALI e quindi ad

ELIMINARE/ESTERNALIZZARE le attivitàmarginali

17

Vantaggi del Budget a Base Zero

Svantaggi dello ZBB

E’ difficile riuscire a completare la revisione di tutte le spese in un periodo ristretto

Si corre il rischio perdere di vista la programmazione pluriennale

E’ un metodo COMPLESSO e potenzialmenteCOSTOSO

Svantaggi del Budget a Base Zero

Necessita di un Concetto di ‘Comunità’ e ‘Spirito di Servizio’molto sviluppato, non sempre facilmente riscontrabile

18

E’ difficile applicare lo ZBB ?

19

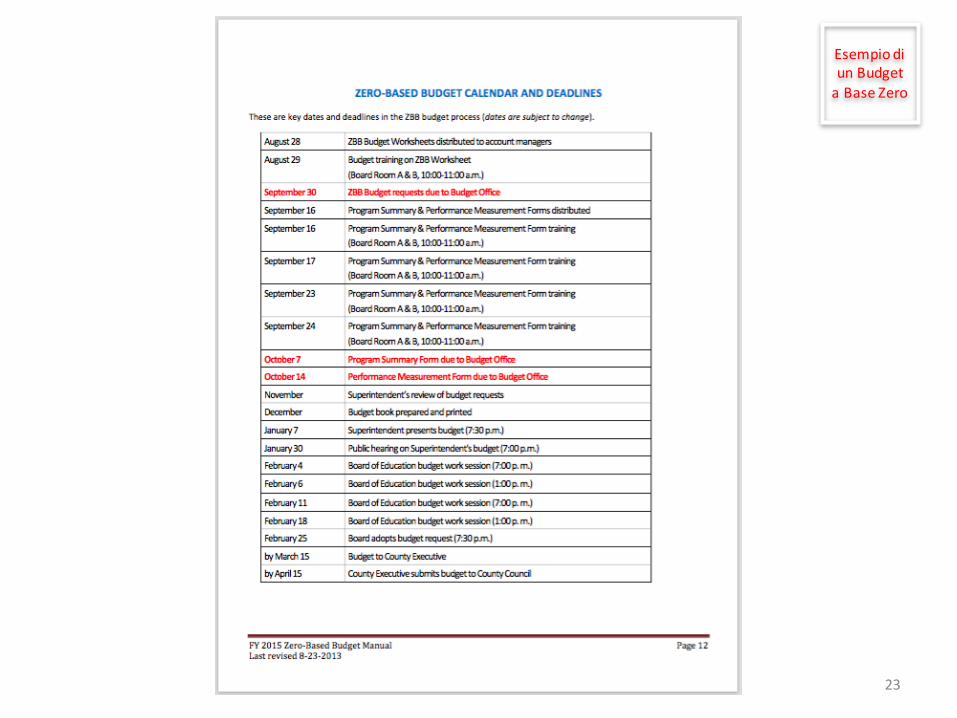

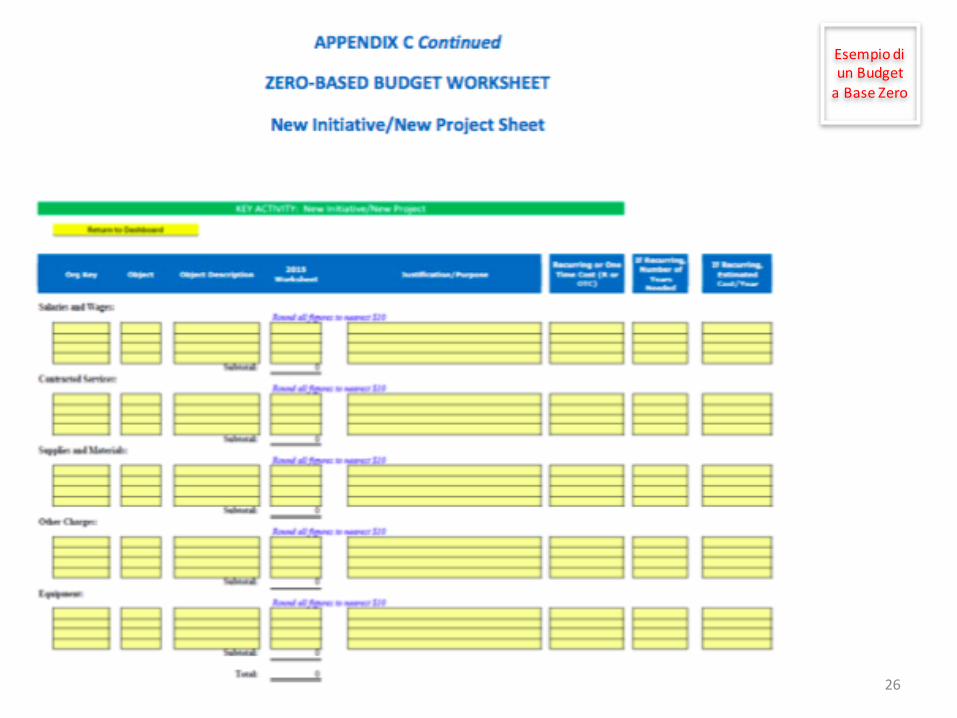

Esempio di un Budget a Base Zero

20

Esempiodi un Budget a Base Zero

21

22

Esempiodi un Budget a Base Zero

23

Esempiodi un Budget a Base Zero

24

Esempiodi un Budget a Base Zero

25

Esempiodi un Budget a Base Zero

26

Esempiodi un Budget a Base Zero

Ma lo ZBB è utilizzato ?

27

Ma lo ZBB è utilizzato ?

28

• L’utilizzo dello ZBB è in incremento continuo dagli anni ‘70 in avanti;

• Prevalentemente utilizzato nei paesi Anglosassoni;

• E’ tornato di grande attualità dopo la crisi del 2008 grazie alle

‘Spending Review’ che tutti gli Stati hanno dovuto adottare;

• Ha un crescente tasso di adozione anche nel Settore Privato, anche

se resta fondamentalmente legato a quello Pubblico.

29

Criticità PUNTI Criticità PUNTIRiluttanza dei Dipartimenti nel suggerirepacchetti decisionali che riflettono unlivello di finanziamento inferiore al lorolivello corrente.

3.24 Preparazione insufficiente o inadeguata eprima dell'introduzione del ZBB .

2.72

Gli Enti hanno bisogno di una grandequantità di tempo e sforzi per identificare leunità decisionali e elaborare le decisioni equesto potrebbe limitare la loro capacità disvolgere altre importanti funzioni .

3. 16 Programmi stabiliti ed elementi ricorrenti hanno un grande sostegno e continueranno a ricevere la loro quota del bilancio , indipendentemente da qualsiasi analisi prodotta da ZBB .

2.66

Tentativi da parte dei dipartimenti di manipolare le priorità delle Attività

2.98 Identificare e definire unità decisionali . 2.58

Confrontare un gran numero di pacchetti decisionali.

2.78 Ciclo di Budgeting è troppo breve per le caratteristiche dello ZBB .

2.52

Quantificazione risultati o identificazione degli indicatori di performance .

2.68 Opposizione dei dirigenti dei vari dipartimenti .

2.18

Criticità del Budget a Base Zero

Budget a Base Zero nelle Imprese

30

31

AdMaioraSemper S.r.l. è specialista nella Riorganizzazione dei Processi