icms imposto sobre circulação de mercadorias e...

TRANSCRIPT

ICMS – Imposto sobre Circulação de Mercadorias e Serviços

Professora : Maria Inês Oliveira DEZ | 2014

Módulo I – Princípios Fundamentais do ICMS Módulo II – Contribuinte – Base de Cálculo – Alíquotas e Créditos Módulo III – Documentário Fiscal – Obrigações Acessórias Módulo IV – Situação Cadastral dos Fornecedores Módulo V – Simples Nacional Módulo VI – Demais Procedimentos Fiscais

Foi alterado o procedimento relativo ao preenchimento do Documento de

Cadastro do ICMS (Docad).

Em face da alteração ocorrida no preenchimento, por parte do

contribuinte, do referido documento, deverá ser informado o nome

fantasia ou o título do estabelecimento utilizado para identificá-lo

perante o público quando esse dado cadastral constar nos atos legais

arquivados no devido órgão de registro.

(Resolução Sefaz nº 807/2014 - DOE RJ de 05.11.2014)

ICMS/RJ - Alteradas as hipóteses de dispensa da Escrituração Fiscal Digital

Alteradas, através da resolução Sefaz em fundamento, vigente a contar

de 29.10.2014, com efeitos desde a obrigatoriedade da EFD-ICMS/IPI, no

Estado do Rio de Janeiro, as hipóteses de dispensa da citada

escrituração.

Em face da alteração ora citada, fica desobrigado de efetuar a

Escrituração Fiscal Digital (EFD) o contribuinte inscrito no CAD-ICMS que

não tiver qualquer movimento durante o prazo de 30 dias a contar do

deferimento de seu pedido da citada inscrição no Estado.

(Resolução Sefaz nº 805/2014 - DOE RJ de 29.10.2014

Consumidor/RJ - Cobrança da taxa de visita técnica - Proibição quando o

orçamento for aprovado e o serviço contratado

Estabelece critérios para a cobrança da taxa de visita técnica no âmbito

do Estado do Rio de Janeiro para realização de serviços e dá outras

providências

Lei nº 6.911, de 30.10.2014 - DOE RJ de 03.11.2014

Empresarial/RJ - Obrigatoriedade - Existência de domicílio ou filial no

Estado do Rio de Janeiro - Construtoras e incorporadoras que possuam

empreendimentos imobiliários no estado

Torna obrigatória a existência de domicílio ou filial no Estado do Rio de

Janeiro às construtoras e incorporadoras que possuam empreendimentos

imobiliários no âmbito do Estado.

Lei nº 6.913, de 03.11.2014 - DOE RJ de 04.11.2014

A obrigação tributária, a ser cumprida pelo sujeito passivo na condição

de contribuinte ou de substituto tributário, é denominada principal ou

acessória.

A obrigação principal surge com a ocorrência do fato gerador, a qual

tem por objeto o pagamento do tributo ou de penalidade pecuniária e

extingue-se com o crédito dela decorrente.

Enquanto a obrigação acessória tem por objeto as prestações, positivas

ou negativas, nela previstas no interesse da arrecadação ou da

fiscalização dos tributos, como por exemplo, apresentação de

declarações, preenchimento de guias, escrituração de livros, emissão de

notas fiscais.

Sua regulamentação constitucional está prevista na Lei Complementar

87/1996 (a chamada “Lei Kandir”), alterada posteriormente pelas Leis

Complementares 92/97, 99/99 e 102/2000.

No Rio de Janeiro, vigoram também a Lei n° 2.657/96 e o Regulamento

do ICMS (RICMS) , aprovado pelo Decreto n° 27.427/2000.

Critério material: operações relativas à circulação de mercadorias,

inclusive o fornecimento de alimentação e bebidas em bares,

restaurantes e estabelecimentos similares

“o ICMS deve ter por hipótese de incidência a operação jurídica que,

praticada por comerciante, industrial ou produtor acarrete circulação de

mercadoria, isto é, a transmissão de sua titularidade”.

Critério espacial: o local da operação

Pelo critério espacial inserido no contexto da norma tributária haverá

indicativos do local ou espaço territorial em que considera-se ocorrido o

fato jurídico tributário.

A importância do aspecto espacial é destacada por Hugo de Brito

Machado

“É relevante a definição do local da operação, porque nesse local

considera-se ocorrido o fato gerador do imposto, e em conseqüência

tem-se determinada a competência para cobrança respectiva.

Critério temporal:

O aspecto temporal diz respeito ao momento em que se considera

consumado o fato gerador do imposto, pois é neste exato instante que a

obrigação tributária nasce.

No critério temporal, por sua vez, o legislador vai eleger uma ou mais

situações jurídicas como sendo o momento preciso da ocorrência do

fato jurídico e, conseqüentemente, o surgimento da obrigação.

O ICMS incide sobre:

I – operações relativas à circulação de mercadorias, inclusive o

fornecimento de alimentação e bebidas em bares, restaurantes e

estabelecimentos similares;

II – prestações de serviços de transporte interestadual e intermunicipal,

por qualquer via, de pessoas, bens, mercadorias ou valores;

III – prestações onerosas de serviços de comunicação, por qualquer

meio, inclusive a geração, a emissão, a recepção, a transmissão, a

retransmissão, a repetição e a ampliação de comunicação de qualquer

natureza;

O ICMS incide sobre:

IV – fornecimento de mercadorias com prestação de serviços não

compreendidos na competência tributária dos Municípios;

V – fornecimento de mercadorias com prestação de serviços sujeitos ao

imposto sobre serviços, de competência dos Municípios, quando a lei

complementar aplicável expressamente o sujeitar à incidência do

imposto estadual.

VI – a entrada de mercadoria importada do exterior, por pessoa física ou

jurídica, ainda quando se tratar de bem destinado a consumo ou ativo

permanente do estabelecimento;

O ICMS incide sobre:

VII – o serviço prestado no exterior ou cuja prestação se tenha iniciado

no exterior;

VIII – a entrada, no território do Estado destinatário, de petróleo, inclusive

lubrificantes e combustíveis líquidos e gasosos dele derivados, e de

energia elétrica, quando não destinados à comercialização ou à

industrialização, decorrentes de operações interestaduais, cabendo o

imposto ao Estado onde estiver localizado o adquirente.

( RICMS-RJ/2000 , Livro I, art. 2º)

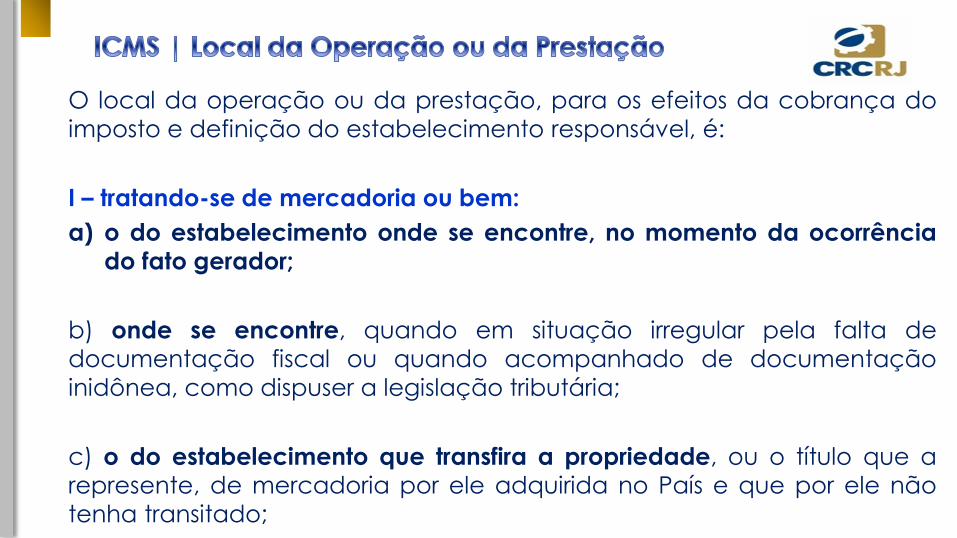

O local da operação ou da prestação, para os efeitos da cobrança do

imposto e definição do estabelecimento responsável, é:

I – tratando-se de mercadoria ou bem:

a) o do estabelecimento onde se encontre, no momento da ocorrência

do fato gerador;

b) onde se encontre, quando em situação irregular pela falta de

documentação fiscal ou quando acompanhado de documentação

inidônea, como dispuser a legislação tributária;

c) o do estabelecimento que transfira a propriedade, ou o título que a

represente, de mercadoria por ele adquirida no País e que por ele não

tenha transitado;

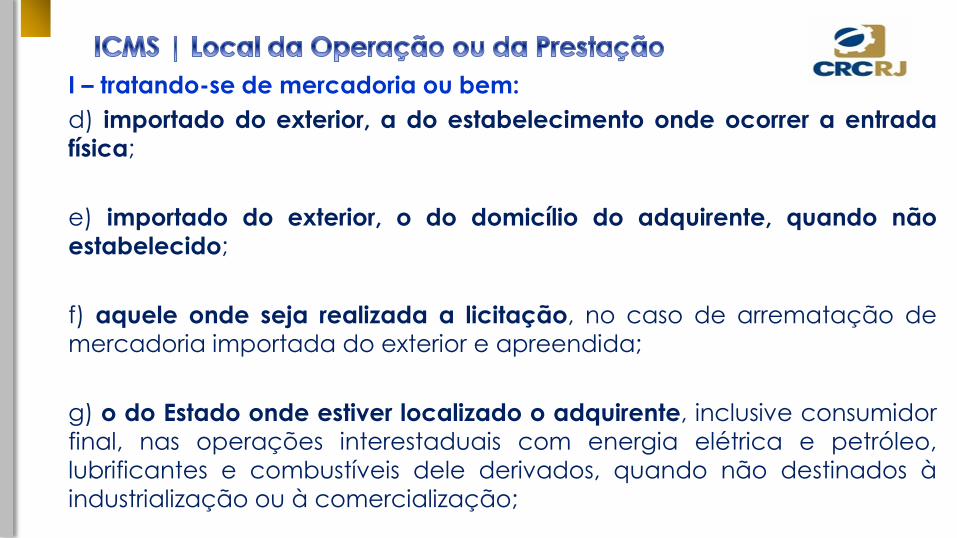

I – tratando-se de mercadoria ou bem:

d) importado do exterior, a do estabelecimento onde ocorrer a entrada

física;

e) importado do exterior, o do domicílio do adquirente, quando não

estabelecido;

f) aquele onde seja realizada a licitação, no caso de arrematação de

mercadoria importada do exterior e apreendida;

g) o do Estado onde estiver localizado o adquirente, inclusive consumidor

final, nas operações interestaduais com energia elétrica e petróleo,

lubrificantes e combustíveis dele derivados, quando não destinados à

industrialização ou à comercialização;

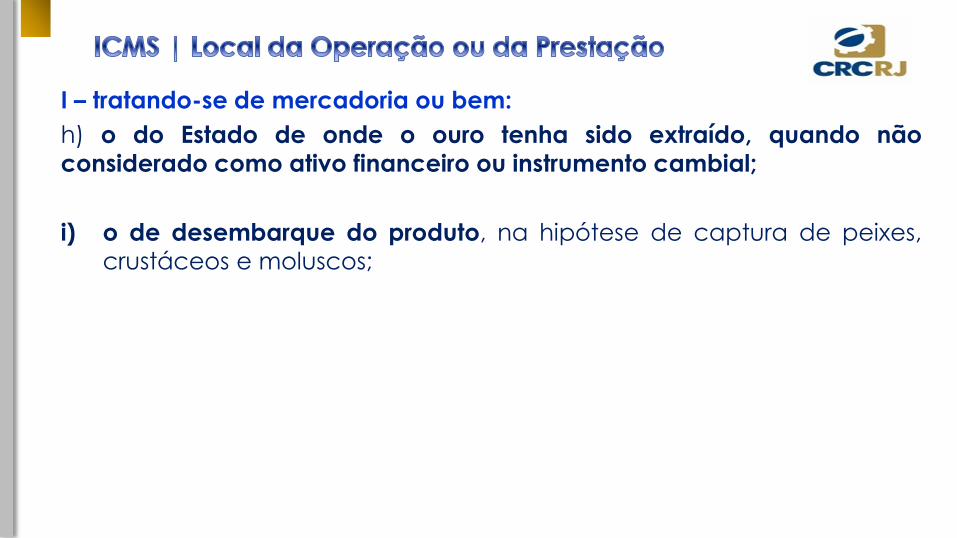

I – tratando-se de mercadoria ou bem:

h) o do Estado de onde o ouro tenha sido extraído, quando não

considerado como ativo financeiro ou instrumento cambial;

i) o de desembarque do produto, na hipótese de captura de peixes,

crustáceos e moluscos;

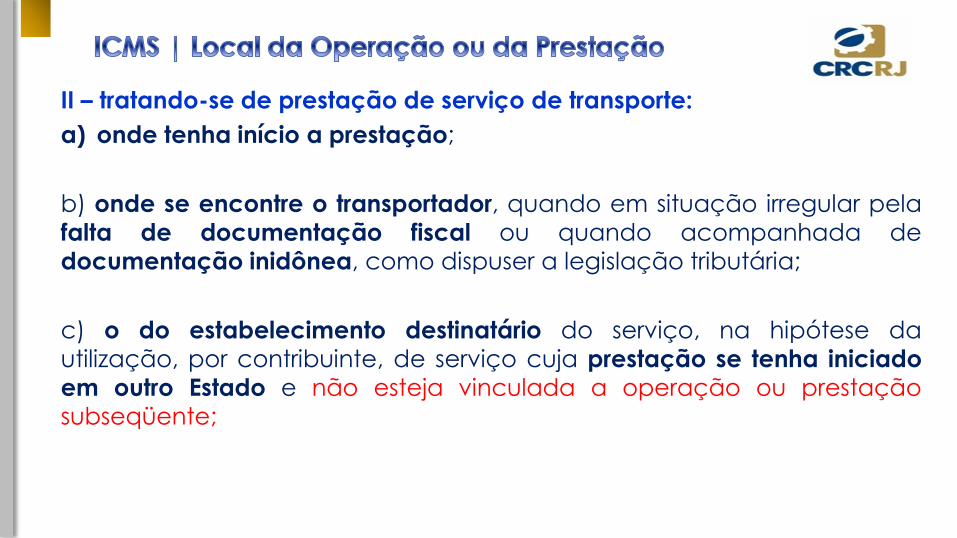

II – tratando-se de prestação de serviço de transporte:

a) onde tenha início a prestação;

b) onde se encontre o transportador, quando em situação irregular pela

falta de documentação fiscal ou quando acompanhada de

documentação inidônea, como dispuser a legislação tributária;

c) o do estabelecimento destinatário do serviço, na hipótese da

utilização, por contribuinte, de serviço cuja prestação se tenha iniciado

em outro Estado e não esteja vinculada a operação ou prestação

subseqüente;

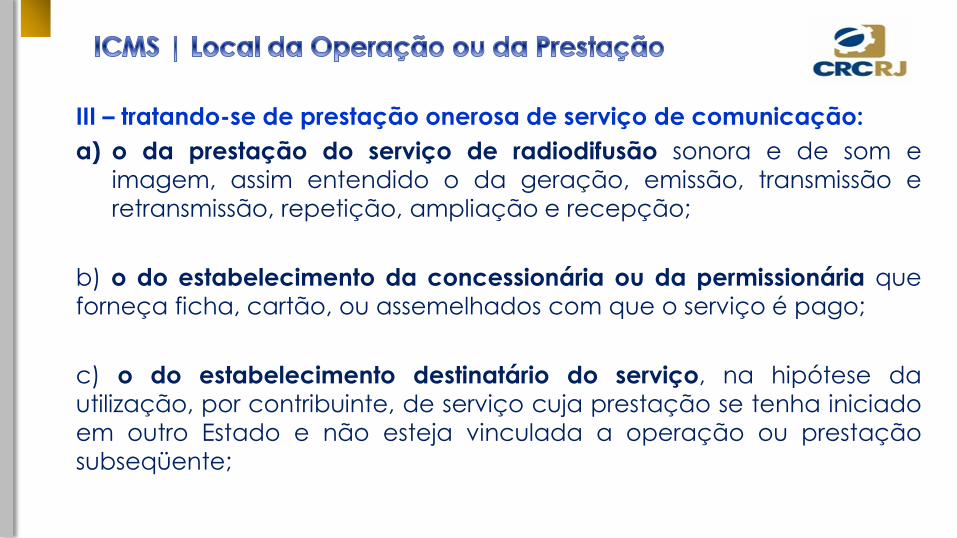

III – tratando-se de prestação onerosa de serviço de comunicação:

a) o da prestação do serviço de radiodifusão sonora e de som e

imagem, assim entendido o da geração, emissão, transmissão e

retransmissão, repetição, ampliação e recepção;

b) o do estabelecimento da concessionária ou da permissionária que

forneça ficha, cartão, ou assemelhados com que o serviço é pago;

c) o do estabelecimento destinatário do serviço, na hipótese da

utilização, por contribuinte, de serviço cuja prestação se tenha iniciado

em outro Estado e não esteja vinculada a operação ou prestação

subseqüente;

III – tratando-se de prestação onerosa de serviço de comunicação:

d) o do estabelecimento ou domicílio do tomador do serviço, quando

prestado por meio de satélite;

d) onde seja cobrado o serviço, nos demais casos.

IV – tratando-se de serviços prestados ou iniciados no exterior, o do

estabelecimento ou do domicílio do destinatário.

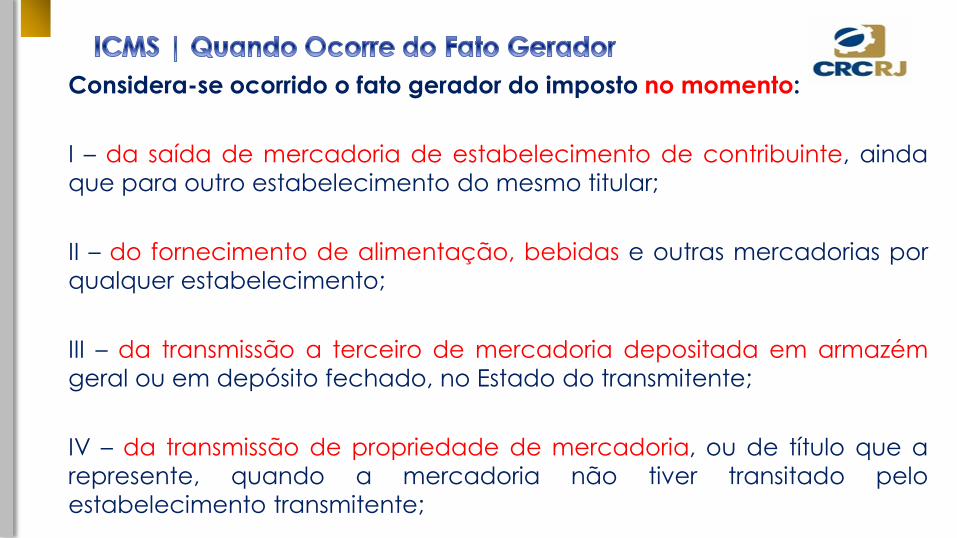

Considera-se ocorrido o fato gerador do imposto no momento:

I – da saída de mercadoria de estabelecimento de contribuinte, ainda

que para outro estabelecimento do mesmo titular;

II – do fornecimento de alimentação, bebidas e outras mercadorias por

qualquer estabelecimento;

III – da transmissão a terceiro de mercadoria depositada em armazém

geral ou em depósito fechado, no Estado do transmitente;

IV – da transmissão de propriedade de mercadoria, ou de título que a

represente, quando a mercadoria não tiver transitado pelo

estabelecimento transmitente;

Considera-se ocorrido o fato gerador do imposto no momento:

V – do inicio da prestação de serviços de transporte interestadual e

intermunicipal, de qualquer natureza.

VI – do ato final do transporte iniciado no exterior;

VII – das prestações onerosas de serviços de comunicação, feita por

qualquer meio, inclusive a geração, a emissão, a recepção, a

transmissão, a retransmissão, a repetição e a ampliação de

comunicação de qualquer natureza;

Considera-se ocorrido o fato gerador do imposto no momento:

VIII – do fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos Municípios;

b) compreendidos na competência tributária dos Municípios e com

indicação expressa de incidência do imposto da competência estadual,

como definido na lei complementar aplicável,

IX – do desembaraço aduaneiro das mercadorias importadas do exterior;

X – do recebimento, pelo destinatário, de serviço prestado no exterior;

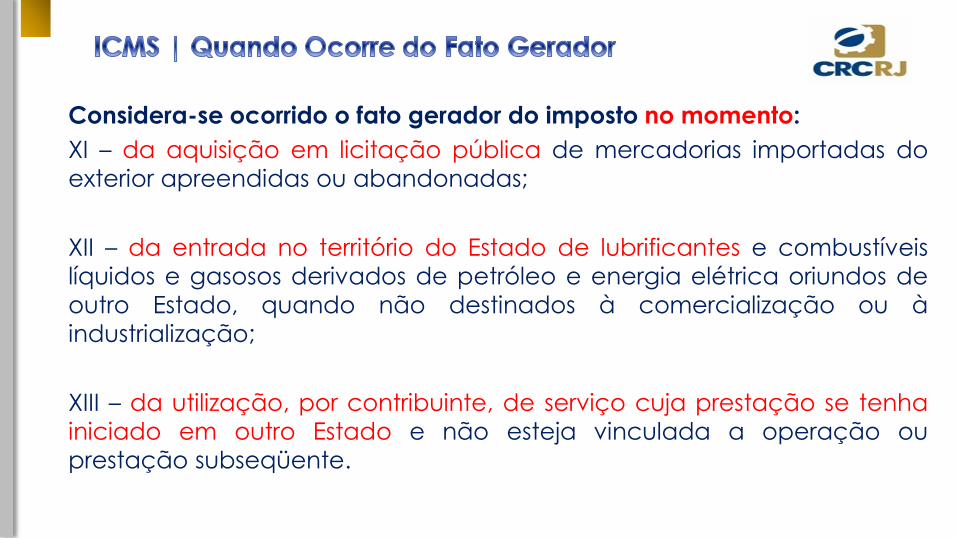

Considera-se ocorrido o fato gerador do imposto no momento:

XI – da aquisição em licitação pública de mercadorias importadas do

exterior apreendidas ou abandonadas;

XII – da entrada no território do Estado de lubrificantes e combustíveis

líquidos e gasosos derivados de petróleo e energia elétrica oriundos de

outro Estado, quando não destinados à comercialização ou à

industrialização;

XIII – da utilização, por contribuinte, de serviço cuja prestação se tenha

iniciado em outro Estado e não esteja vinculada a operação ou

prestação subseqüente.

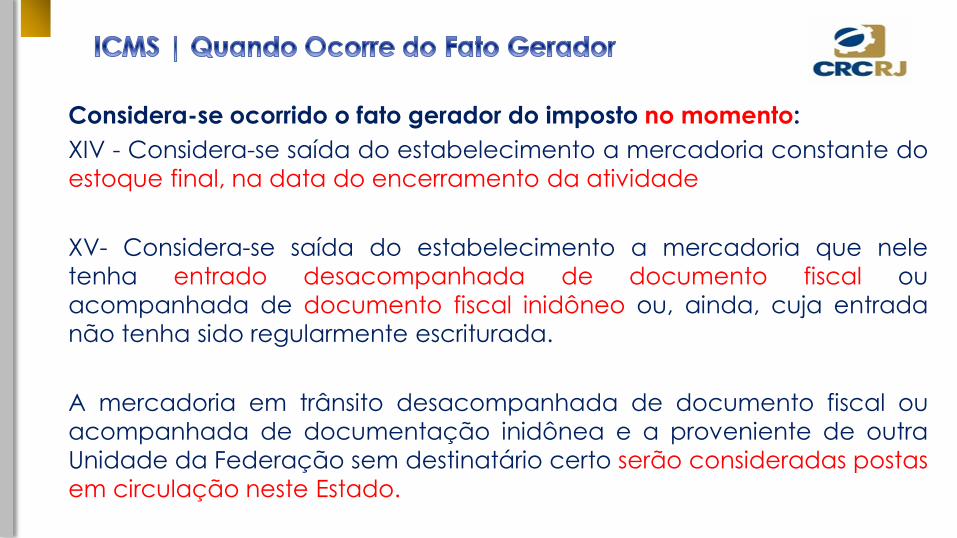

Considera-se ocorrido o fato gerador do imposto no momento:

XIV - Considera-se saída do estabelecimento a mercadoria constante do

estoque final, na data do encerramento da atividade

XV- Considera-se saída do estabelecimento a mercadoria que nele

tenha entrado desacompanhada de documento fiscal ou

acompanhada de documento fiscal inidôneo ou, ainda, cuja entrada

não tenha sido regularmente escriturada.

A mercadoria em trânsito desacompanhada de documento fiscal ou

acompanhada de documentação inidônea e a proveniente de outra

Unidade da Federação sem destinatário certo serão consideradas postas

em circulação neste Estado.

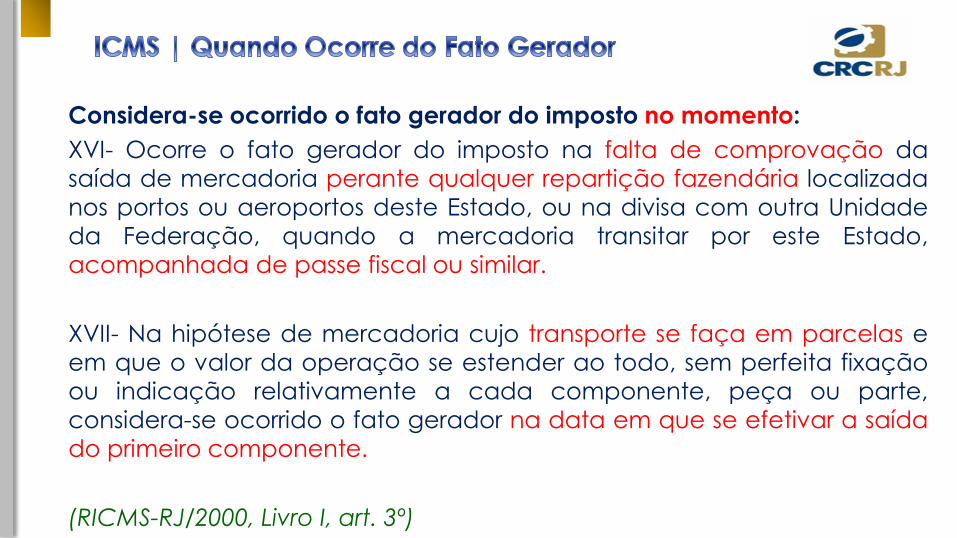

Considera-se ocorrido o fato gerador do imposto no momento:

XVI- Ocorre o fato gerador do imposto na falta de comprovação da

saída de mercadoria perante qualquer repartição fazendária localizada

nos portos ou aeroportos deste Estado, ou na divisa com outra Unidade

da Federação, quando a mercadoria transitar por este Estado,

acompanhada de passe fiscal ou similar.

XVII- Na hipótese de mercadoria cujo transporte se faça em parcelas e

em que o valor da operação se estender ao todo, sem perfeita fixação

ou indicação relativamente a cada componente, peça ou parte,

considera-se ocorrido o fato gerador na data em que se efetivar a saída

do primeiro componente.

(RICMS-RJ/2000, Livro I, art. 3º)

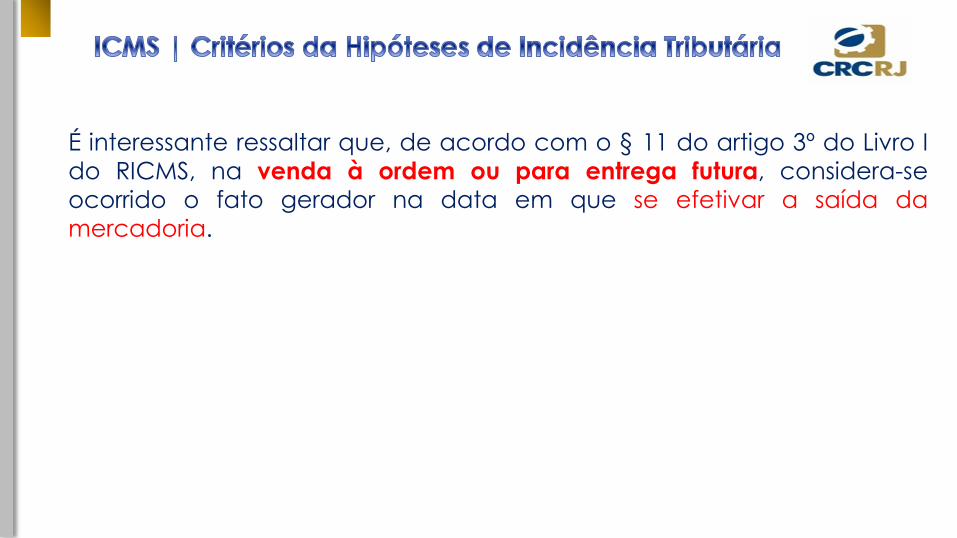

É interessante ressaltar que, de acordo com o § 11 do artigo 3º do Livro I

do RICMS, na venda à ordem ou para entrega futura, considera-se

ocorrido o fato gerador na data em que se efetivar a saída da

mercadoria.

COFFEE-BREAK” E BUFÊ, Incide ISS ?

“COFFEE-BREAK”

Envolve o fornecimento de mercadoria (café, suco, biscoitos, etc.).

Operação tributada pelo ICMS. exigir NOTA FISCAL DE VENDA.

BUFÊ

Envolve prestação de serviços (organização, decoração, pessoal:

garçons, recepcionistas, manobristas, etc.) e fornecimento de

mercadorias (alimentos e bebidas). O serviço enquadra-se no subitem

17.11.

Haverá a incidência de ISS pela prestação do serviço e do ICMS pelo

fornecimento de mercadorias.

Exigir NOTA FISCAL DE SERVIÇO e NOTA FISCAL DE VENDA ou NOTA

FISCAL CONJUGADA(serviços/mercadoria).

De acordo com o disposto na legislação carioca, ocorre o fato gerador

do ICMS, entre outras hipóteses:

a) na entrada, no estabelecimento do contribuinte, de mercadorias

provenientes de outra Unidade da Federação, destinadas a consumo ou

Ativo Fixo;

b) na utilização, por contribuinte, de serviço cuja prestação se tenha

iniciado em outra Unidade da Federação e não esteja vinculada a

operação ou prestação subsequente alcançada pela incidência do

imposto.

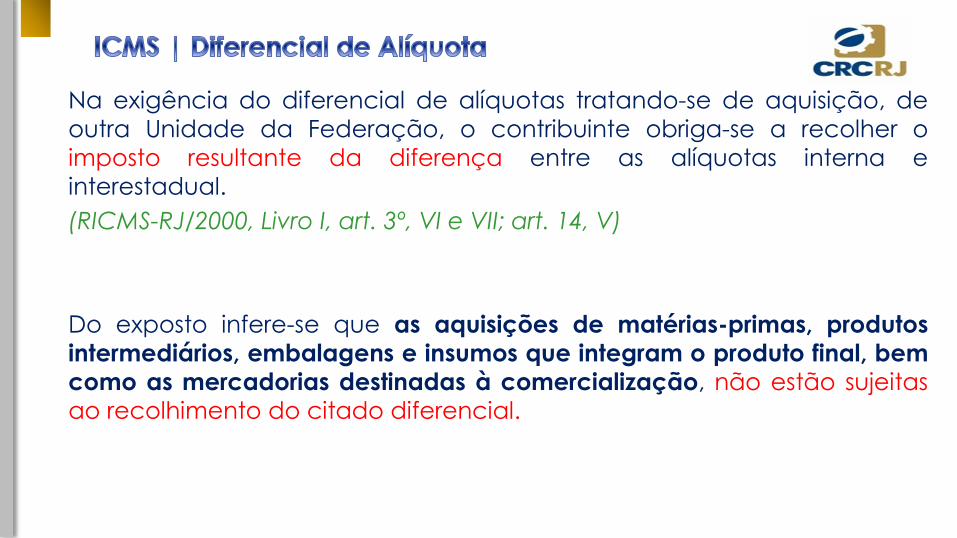

Na exigência do diferencial de alíquotas tratando-se de aquisição, de

outra Unidade da Federação, o contribuinte obriga-se a recolher o

imposto resultante da diferença entre as alíquotas interna e

interestadual.

(RICMS-RJ/2000, Livro I, art. 3º, VI e VII; art. 14, V)

Do exposto infere-se que as aquisições de matérias-primas, produtos

intermediários, embalagens e insumos que integram o produto final, bem

como as mercadorias destinadas à comercialização, não estão sujeitas

ao recolhimento do citado diferencial.

FECP

A parcela do adicional correspondente ao Fundo Estadual de Combate

a Pobreza e Desigualdades Sociais (FECP) também deverá ser paga no

cálculo do diferencial de alíquotas.

Assim, a parcela do diferencial de alíquotas devido em favor do FECP

será calculada aplicando-se o percentual de 1% ou 4% sobre o valor que

serviu de base de cálculo do imposto no Estado de origem, e o

recolhimento será efetuado no Documento de Arrecadação do Estado

do Rio de Janeiro (DARJ).

Observe-se que poderão ser pagos, de forma consolidada, em um único

DARJ, um ou mais débitos do ICMS desde que devidos por

estabelecimentos de um mesmo contribuinte, inclusive em relação ao

FECP, conforme disposições da Resolução Sefaz nº 468/2011 .

Nota

Para recolhimento de tributos e demais receitas recolhidas por meio de

DARJ, os antigos códigos de receita citados na legislação tributária em

vigor deverão ser convertidos conforme Anexo VI daResolução Sefaz nº

468/2011 .

(Resolução SEF nº 6.556/2003 , art. 5º ; Resolução Sefaz nº 468/2011 , art.

7º )

Nota

Para recolhimento de tributos e demais receitas recolhidas por meio de

DARJ, os antigos códigos de receita citados na legislação tributária em

vigor deverão ser convertidos conforme Anexo VI da Resolução Sefaz nº

468/2011 .

(Resolução SEF nº 6.556/2003 , art. 5º ; Resolução Sefaz nº 468/2011 , art. 7º

)

A base de cálculo corresponderá ao valor da operação de que decorrer

a entrada da mercadoria, sendo o imposto a pagar resultante da

aplicação do percentual equivalente à diferença entre a alíquota

interna e a interestadual.

Exemplo:

Valor da operação (nesse caso = valor da base de cálculo)

R$ 15.000,00

Alíquota interestadual (12%) R$ 1.800,00

Alíquota interna (já incluso o FECP) 19%

Diferença = 19% - 12% = 7%

Diferencial = 7% x R$ 15.000,00 = R$ 1.050,00

Desde 1º.01.2012, o adicional do ICMS destinado ao Fundo Estadual de

Combate à Pobreza (FECP), instituído pela Lei estadual nº 4.056/2002 ,

poderá ser pago, de forma consolidada, em um único Documento de

Arrecadação do Estado do Rio de Janeiro (DARJ), desde que devido por

estabelecimentos de um mesmo contribuinte.

Para tanto, foi criado o Demonstrativo de Item de Pagamento (DIP),

documento auxiliar do DARJ que se destina a detalhar as receitas do

documento de arrecadação respectivo.

Cabe ressaltar que o recolhimento do FECP por meio de Guia Nacional

de Recolhimento de Tributos Estaduais (GNRE) deverá ser feito de forma

separada, ou seja, com guias distintas para o ICMS e o FECP.

(Resolução Sefaz nº 468/2011 - DOE RJ de 29.12.2011, arts. 7º e 11)

Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP)

Não Incide

Operações de circulação de mercadorias que integrem a cesta

básica do Estado do Rio de Janeiro;

atividades previstas no Livro V (estimativa), do Regulamento do ICMS,

aprovado pelo Decreto n.º 27.427, de 17 de novembro de 2000.

(Lei 4.056/2002 , art. 1º , parágrafo único)

sobre as microempresas e empresas de pequeno porte inscritas no

Simples Nacional de que trata a Lei Complementar n.º 123, de 14 de

dezembro de 2006.

Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais (FECP)

Não Incide

comércio varejista de caráter eventual ou provisório em épocas

festivas;

fornecimento de alimentação

refino de sal para alimentação;

Fica prorrogado para 31.12.2018 o prazo final do Fundo Estadual de

Combate a Pobreza (FECP).

(Lei Complementar nº 151/2013 , art. 1º )

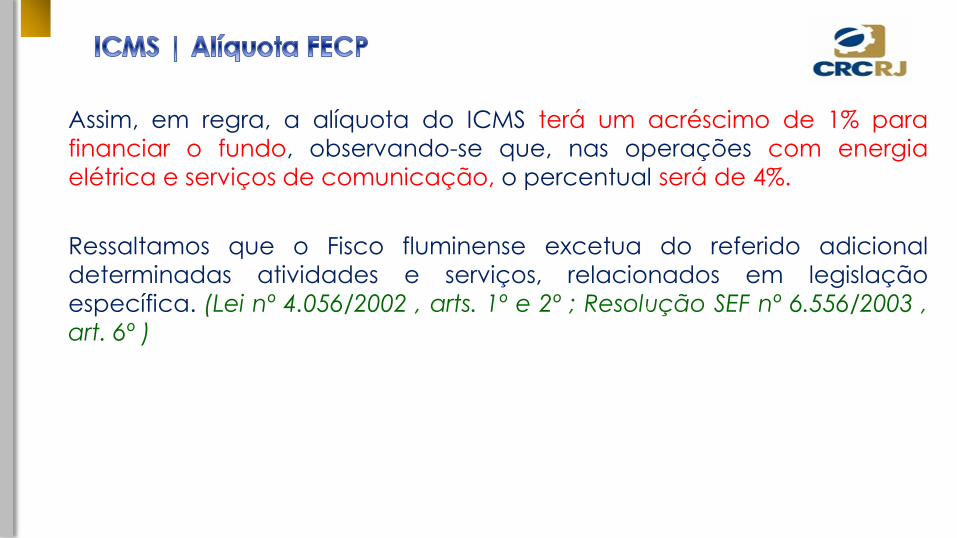

Assim, em regra, a alíquota do ICMS terá um acréscimo de 1% para

financiar o fundo, observando-se que, nas operações com energia

elétrica e serviços de comunicação, o percentual será de 4%.

Ressaltamos que o Fisco fluminense excetua do referido adicional

determinadas atividades e serviços, relacionados em legislação

específica. (Lei nº 4.056/2002 , arts. 1º e 2º ; Resolução SEF nº 6.556/2003 ,

art. 6º )

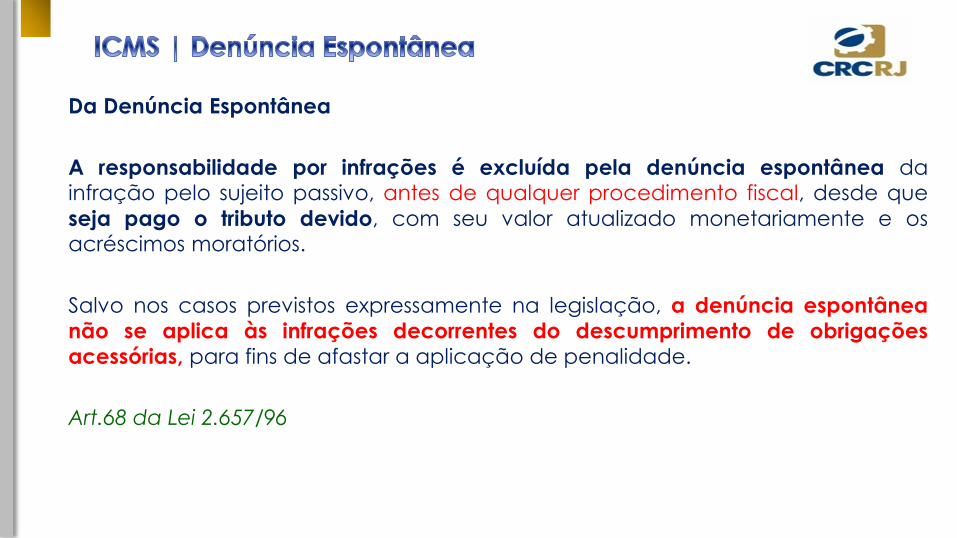

O descumprimento de obrigações tributárias, principal ou acessórias, instituídas

pela legislação do ICMS sujeita o infrator às penalidades relacionadas nos arts. 60

a 66 da Lei nº 2.657/1996.

É importante, ainda, que o contribuinte conheça as regras gerais para aplicação

das penalidades abordadas nos arts. 67 a 67-D da referida lei e a possibilidade de se excluir da responsabilidade por infrações por meio da denúncia espontânea

da infração, antes de qualquer procedimento fiscal.

A denúncia espontânea não se aplica às infrações decorrentes do descumprimento de obrigações acessórias, para fins de afastar a aplicação de

penalidade.

(Lei nº 2.657/1996, arts. 60 a 68)

A imunidade tributária

Possui seu espaço normativo demarcado em Sede Constitucional; isto

é dizer que a imunidade tributária tem sua origem e eficácia

assegurada pelo Texto Constitucional (art.150).

Sem prejuízo de outras garantias asseguradas ao contribuinte, é

vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

b) templos de qualquer culto;

A imunidade tributária

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas

fundações, das entidades sindicais dos trabalhadores, das instituições

de educação e de assistência social, sem fins lucrativos, atendidos os

requisitos da lei;

d) livros, jornais, periódicos e o papel destinado a sua impressão.

e) fonogramas e videofonogramas musicais produzidos no Brasil

contendo obras musicais ou litero musicais de autores brasileiros e/ou

obras em geral interpretadas por artistas brasileiros bem como os

suportes materiais ou arquivos digitais que os contenham, salvo na

etapa de replicação industrial de mídias ópticas de leitura a laser

A isenção

É somente verificada no exercício da competência tributária, e inibe

que a tributação recaia sobre os fatos escolhidos pelo detentor da

competência impositiva.

Quanto à não-incidência

A não-incidência implica na não-tributação por ausência de

conteúdo legal, ou seja, não há enquadramento da conduta à

nenhuma norma tributária.

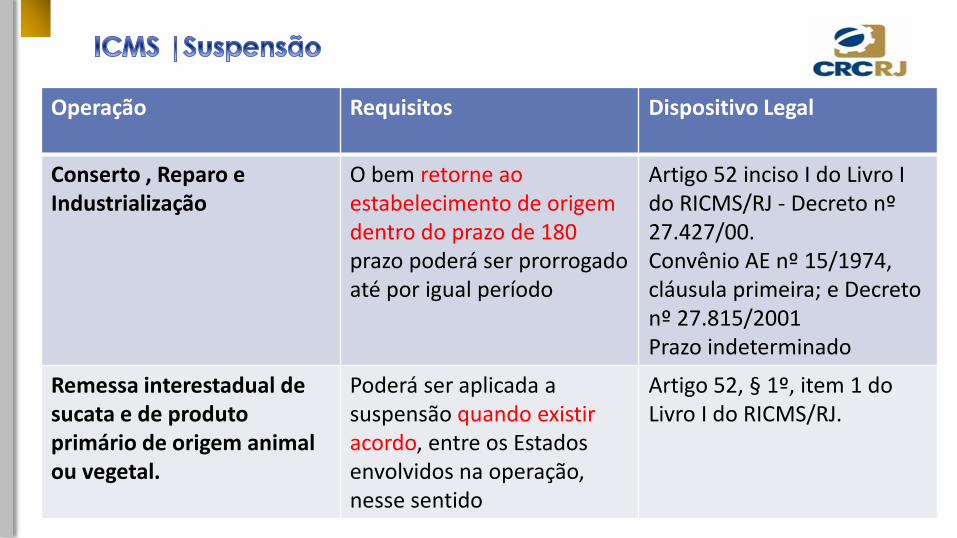

Suspensão do ICMS

É o adiamento temporário da exigência de pagamento do tributo,

mesmo ocorrendo o seu fato gerador, mediante o cumprimento de

certas condições estabelecidas em lei.

Caso essas condições não sejam integralmente cumpridas, caberá ao

contribuinte beneficiado recolher o imposto dispensado à época.

Operação Requisitos

Dispositivo Legal

Conserto , Reparo e Industrialização

O bem retorne ao estabelecimento de origem dentro do prazo de 180 prazo poderá ser prorrogado até por igual período

Artigo 52 inciso I do Livro I do RICMS/RJ - Decreto nº 27.427/00. Convênio AE nº 15/1974, cláusula primeira; e Decreto nº 27.815/2001 Prazo indeterminado

Remessa interestadual de sucata e de produto primário de origem animal ou vegetal.

Poderá ser aplicada a suspensão quando existir acordo, entre os Estados envolvidos na operação, nesse sentido

Artigo 52, § 1º, item 1 do Livro I do RICMS/RJ.

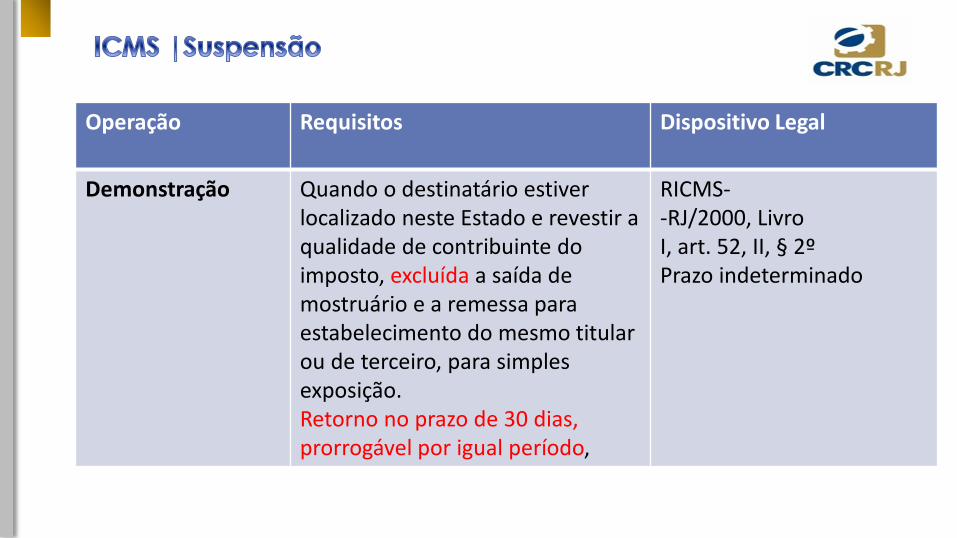

Operação Requisitos

Dispositivo Legal

Demonstração Quando o destinatário estiver localizado neste Estado e revestir a qualidade de contribuinte do imposto, excluída a saída de mostruário e a remessa para estabelecimento do mesmo titular ou de terceiro, para simples exposição. Retorno no prazo de 30 dias, prorrogável por igual período,

RICMS- -RJ/2000, Livro I, art. 52, II, § 2º Prazo indeterminado

Operação Requisitos

Dispositivo Legal

Bens do Ativo Suspensão nas saídas interestaduais de bens integrados ao ativo imobilizado, bem como de moldes, matrizes, gabaritos, padrões, chapelonas, modelos e estampas, para fornecimento de serviços fora do estabelecimento ou com destino a outro estabelecimento inscrito como contribuinte, para serem utilizados na elaboração de produtos encomendados pelo remetente. Retornar ao estabelecimento de origem no prazo de 180 dias, contados da saída efetiva.

Convênio ICMS nº 19/1991, cláusula terceira; e Decreto nº 27.815/2001 Prazo indeterminado

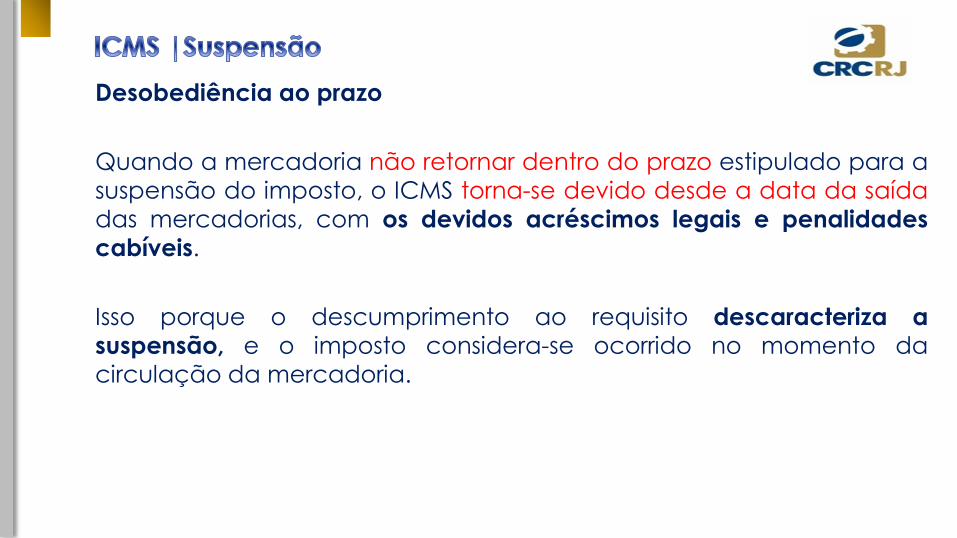

Desobediência ao prazo

Quando a mercadoria não retornar dentro do prazo estipulado para a

suspensão do imposto, o ICMS torna-se devido desde a data da saída

das mercadorias, com os devidos acréscimos legais e penalidades

cabíveis.

Isso porque o descumprimento ao requisito descaracteriza a

suspensão, e o imposto considera-se ocorrido no momento da

circulação da mercadoria.

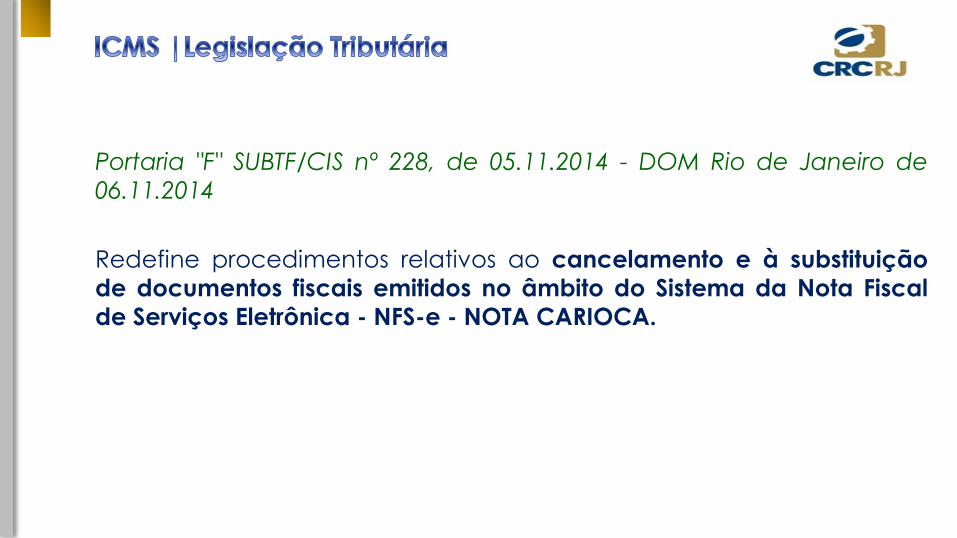

Portaria "F" SUBTF/CIS nº 228, de 05.11.2014 - DOM Rio de Janeiro de

06.11.2014

Redefine procedimentos relativos ao cancelamento e à substituição

de documentos fiscais emitidos no âmbito do Sistema da Nota Fiscal

de Serviços Eletrônica - NFS-e - NOTA CARIOCA.

Decreto nº 39.340, de 20.10.2014 - DOM Rio de Janeiro de 21.10.2014

Altera o Decreto nº 32.250, de 11 de maio de 2010, que dispõe sobre a

Nota Fiscal de Serviços Eletrônica - NFS-e - NOTA CARIOCA.

Os prestadores de serviços autorizados a emitir a NFS-e - NOTA

CARIOCA deverão efetuar a declaração de ausência de movimento

econômico, por meio do aplicativo a cada competência em que não

prestarem serviços.

Ato Declaratório Executivo Codac nº 39, de 10.11.2014 - DOU de

11.11.2014

Divulga códigos de receita a serem utilizados no Documento para

Depósitos Judiciais ou Extrajudiciais à Ordem e à Disposição da

Autoridade Judicial ou Administrativa Competente.

Ato Declaratório Executivo Codac nº 38, de 10.11.2014 - DOU de

11.11.2014

Ficam instituídos os códigos de receita para serem utilizados no

preenchimento de Documento de Arrecadação de Receitas Federais

(Darf).

A lei instituidora do tributo contém, em si e em contrário senso, as suas

hipóteses de não-incidência.

Observados os mandamentos da Lei nº 2.657/1996 e legislação

superior, com fundamento no disposto no RICMS/RJ, aprovado pelo

Decreto nº 27.427, de 17/11/2000, em seu artigo 47, presentamos as

principais hipóteses de não-incidência do ICMS, explicitamente

previstas na legislação tributária do Estado do Rio de Janeiro estão

previstas conforme a seguir:

Operação Base Legal

Operações com livros, jornais e periódicos

O RICMS/RJ prevê a não-incidência do imposto na operação com livro, jornal ou periódico ou o papel destinado à sua impressão. Ressalta-se que essa previsão não se aplica às operações com as seguintes mercadorias:

a) livro em branco ou simplesmente pautado, bem como o utilizado para escrituração de qualquer natureza; b) agenda ou similar; c) catálogo, guia, lista, inclusive telefônica, e outros impressos que contenham propaganda comercial

art. 47, I e § 1º do Livro I do RICMS/RJ.

Operação Base Legal

Exportação

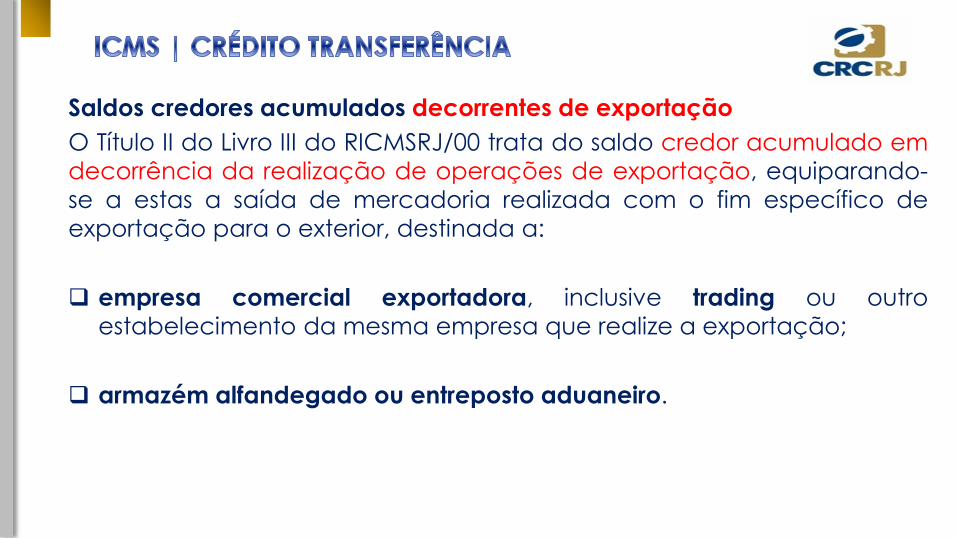

O benefício aplica-se a qualquer saída destinada ao exterior, independentemente da natureza da operação realizada (venda, doação, brinde, etc). Equipara-se às operações de exportação, a saída de mercadoria realizada com o fim específico de exportação para o exterior, destinada a:

a) empresa comercial exportadora, inclusive tradings ou outro estabelecimento da mesma empresa; b) armazém alfandegado ou entreposto aduaneiro.

A operação será considerada tributável, na data da saída original, ficando o contribuinte obrigado a recolher o imposto relativo à mesma, com os acréscimos e penalidades cabíveis, se for verificado, a qualquer tempo, que a mercadoria:

a) não chegou ao destino indicado após decorrido o prazo de 180 dias contado da data da saída do estabelecimento remetente; b) foi perdida ou danificada, independentemente da causa; c) foi reintroduzida no mercado interno.

art. 47, II, §§ 2º e 3º do Livro I do RICMS/RJ.

Operação Base Legal

Operações interestaduais de energia elétrica

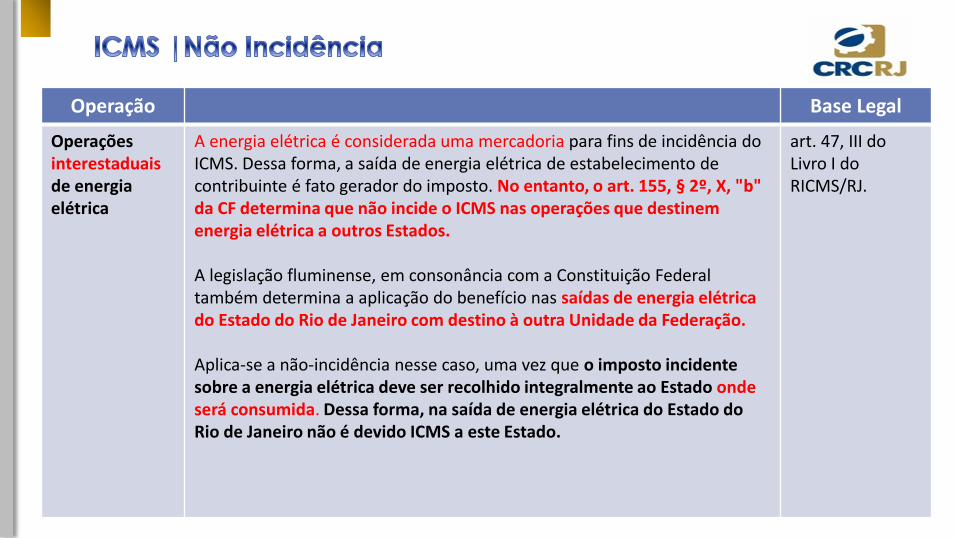

A energia elétrica é considerada uma mercadoria para fins de incidência do ICMS. Dessa forma, a saída de energia elétrica de estabelecimento de contribuinte é fato gerador do imposto. No entanto, o art. 155, § 2º, X, "b" da CF determina que não incide o ICMS nas operações que destinem energia elétrica a outros Estados. A legislação fluminense, em consonância com a Constituição Federal também determina a aplicação do benefício nas saídas de energia elétrica do Estado do Rio de Janeiro com destino à outra Unidade da Federação. Aplica-se a não-incidência nesse caso, uma vez que o imposto incidente sobre a energia elétrica deve ser recolhido integralmente ao Estado onde será consumida. Dessa forma, na saída de energia elétrica do Estado do Rio de Janeiro não é devido ICMS a este Estado.

art. 47, III do Livro I do RICMS/RJ.

Operação Base Legal

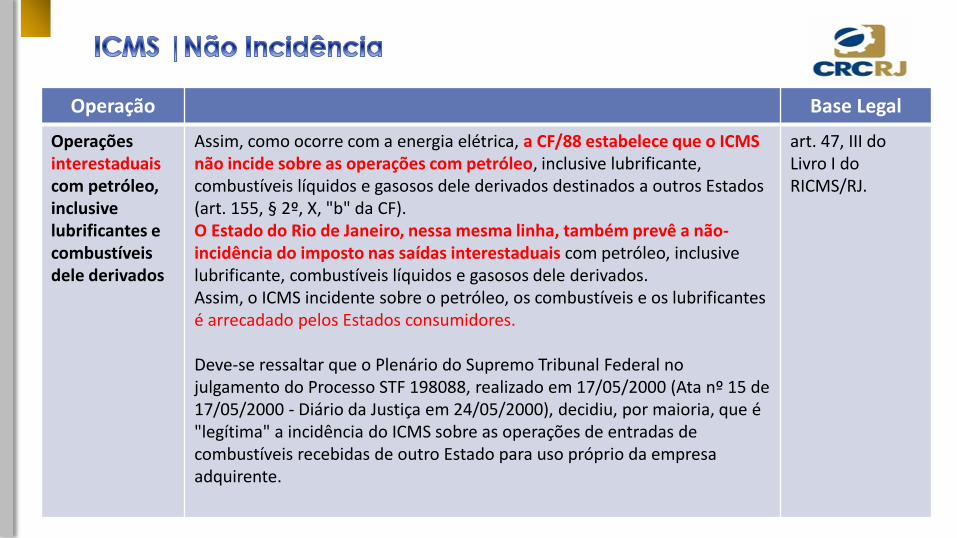

Operações interestaduais com petróleo, inclusive lubrificantes e combustíveis dele derivados

Assim, como ocorre com a energia elétrica, a CF/88 estabelece que o ICMS não incide sobre as operações com petróleo, inclusive lubrificante, combustíveis líquidos e gasosos dele derivados destinados a outros Estados (art. 155, § 2º, X, "b" da CF). O Estado do Rio de Janeiro, nessa mesma linha, também prevê a não-incidência do imposto nas saídas interestaduais com petróleo, inclusive lubrificante, combustíveis líquidos e gasosos dele derivados. Assim, o ICMS incidente sobre o petróleo, os combustíveis e os lubrificantes é arrecadado pelos Estados consumidores. Deve-se ressaltar que o Plenário do Supremo Tribunal Federal no julgamento do Processo STF 198088, realizado em 17/05/2000 (Ata nº 15 de 17/05/2000 - Diário da Justiça em 24/05/2000), decidiu, por maioria, que é "legítima" a incidência do ICMS sobre as operações de entradas de combustíveis recebidas de outro Estado para uso próprio da empresa adquirente.

art. 47, III do Livro I do RICMS/RJ.

Operação Base Legal

Operações com ouro

O ouro pode ser comercializado como mercadoria, ou pode ser considerado um ativo financeiro. Dessa forma, não incide o ICMS na operação com ouro, quando definido em lei como ativo financeiro ou instrumento cambial. De acordo com o art. 1º da Lei nº 7.766/1989, o ouro em qualquer estado de pureza, em bruto ou refinado, quando destinado ao mercado financeiro ou à execução da política cambial do País, em operações realizadas com a interveniência de instituições integrantes do Sistema Financeiro Nacional, na forma e condições autorizadas pelo Banco Central do Brasil, será desde a extração, inclusive, considerado ativo financeiro ou instrumento cambial. No entanto, haverá tributação do ICMS, quando o ouro for comercializado, por exemplo, para ser utilizado na fabricação de uma jóia, já que neste caso, assume a natureza jurídica de mercadoria.

art. 47, IV do Livro I do RICMS/RJ.

Operação Base Legal

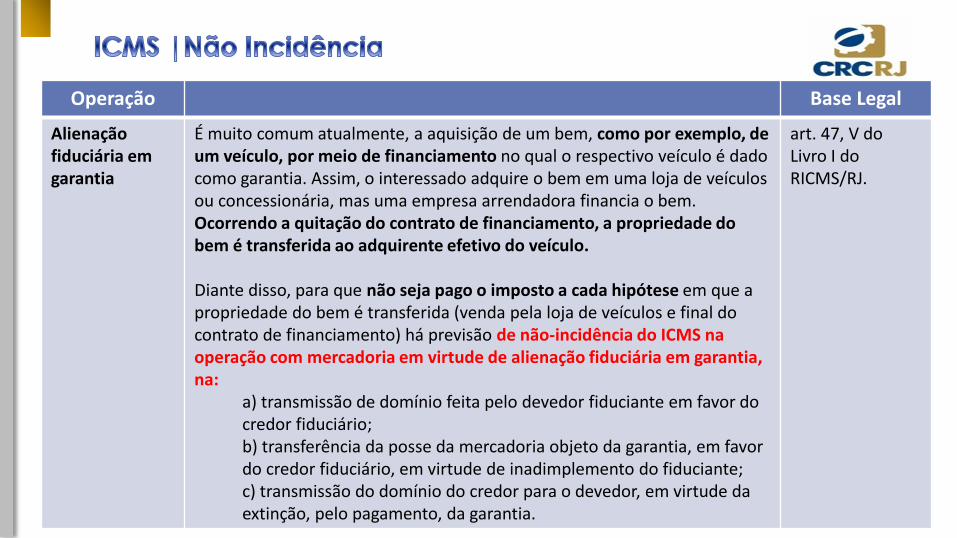

Alienação fiduciária em garantia

É muito comum atualmente, a aquisição de um bem, como por exemplo, de um veículo, por meio de financiamento no qual o respectivo veículo é dado como garantia. Assim, o interessado adquire o bem em uma loja de veículos ou concessionária, mas uma empresa arrendadora financia o bem. Ocorrendo a quitação do contrato de financiamento, a propriedade do bem é transferida ao adquirente efetivo do veículo. Diante disso, para que não seja pago o imposto a cada hipótese em que a propriedade do bem é transferida (venda pela loja de veículos e final do contrato de financiamento) há previsão de não-incidência do ICMS na operação com mercadoria em virtude de alienação fiduciária em garantia, na:

a) transmissão de domínio feita pelo devedor fiduciante em favor do credor fiduciário; b) transferência da posse da mercadoria objeto da garantia, em favor do credor fiduciário, em virtude de inadimplemento do fiduciante; c) transmissão do domínio do credor para o devedor, em virtude da extinção, pelo pagamento, da garantia.

art. 47, V do Livro I do RICMS/RJ.

Operação Base Legal

Saída de mercadoria ou bem de estabelecimento de empresa de transporte

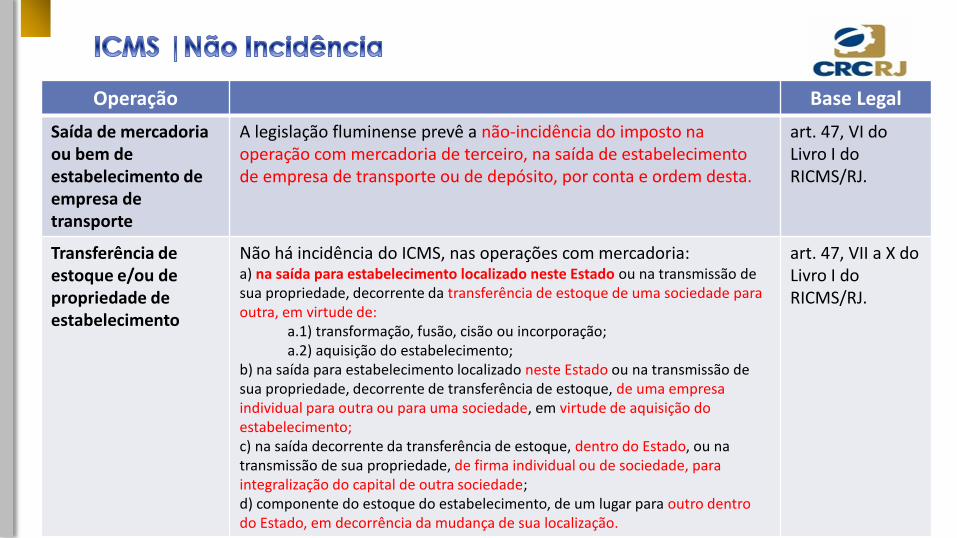

A legislação fluminense prevê a não-incidência do imposto na operação com mercadoria de terceiro, na saída de estabelecimento de empresa de transporte ou de depósito, por conta e ordem desta.

art. 47, VI do Livro I do RICMS/RJ.

Transferência de estoque e/ou de propriedade de estabelecimento

Não há incidência do ICMS, nas operações com mercadoria: a) na saída para estabelecimento localizado neste Estado ou na transmissão de sua propriedade, decorrente da transferência de estoque de uma sociedade para outra, em virtude de:

a.1) transformação, fusão, cisão ou incorporação; a.2) aquisição do estabelecimento;

b) na saída para estabelecimento localizado neste Estado ou na transmissão de sua propriedade, decorrente de transferência de estoque, de uma empresa individual para outra ou para uma sociedade, em virtude de aquisição do estabelecimento; c) na saída decorrente da transferência de estoque, dentro do Estado, ou na transmissão de sua propriedade, de firma individual ou de sociedade, para integralização do capital de outra sociedade; d) componente do estoque do estabelecimento, de um lugar para outro dentro do Estado, em decorrência da mudança de sua localização.

art. 47, VII a X do Livro I do RICMS/RJ.

Operação Base Legal

Operação com armazém geral

Devido a falta de espaço físico para guardar suas mercadorias, muitas empresas as remetem para um armazém geral, que é um local destinado exclusivamente ao armazenamento de bens e mercadorias de terceiros. O que ocorre é uma prestação de serviço de armazenagem, por determinado período, entre o armazém geral e a empresa depositante. O armazém disponibiliza seu espaço físico temporariamente, mediante o pagamento de um preço pela empresa que não possui local disponível para o armazenamento de suas mercadorias. No que se refere à tributação, a saída de mercadoria com destino a armazém geral situado no Estado do Rio de Janeiro, para depósito em nome do remetente está amparada pela não-incidência do ICMS. Essa não-incidência alcança também o retorno da mercadoria ao estabelecimento depositante. Observe-se que, a não-incidência alcança apenas as operações internas (remessa e retorno de mercadorias), não se aplicando às operações interestaduais.

art. 47, XI e XIII do Livro I do RICMS/RJ.

Operação Base Legal

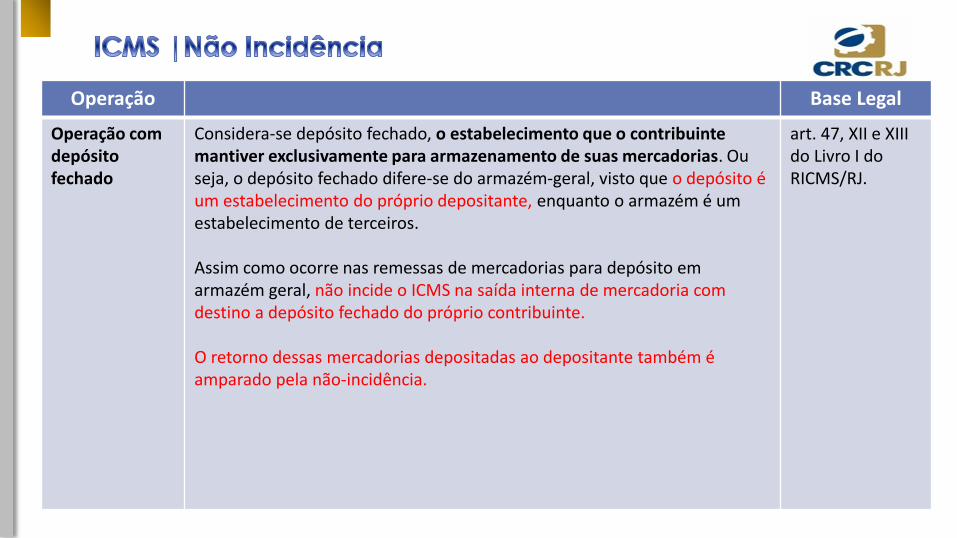

Operação com depósito fechado

Considera-se depósito fechado, o estabelecimento que o contribuinte mantiver exclusivamente para armazenamento de suas mercadorias. Ou seja, o depósito fechado difere-se do armazém-geral, visto que o depósito é um estabelecimento do próprio depositante, enquanto o armazém é um estabelecimento de terceiros. Assim como ocorre nas remessas de mercadorias para depósito em armazém geral, não incide o ICMS na saída interna de mercadoria com destino a depósito fechado do próprio contribuinte. O retorno dessas mercadorias depositadas ao depositante também é amparado pela não-incidência.

art. 47, XII e XIII do Livro I do RICMS/RJ.

Operação Base Legal

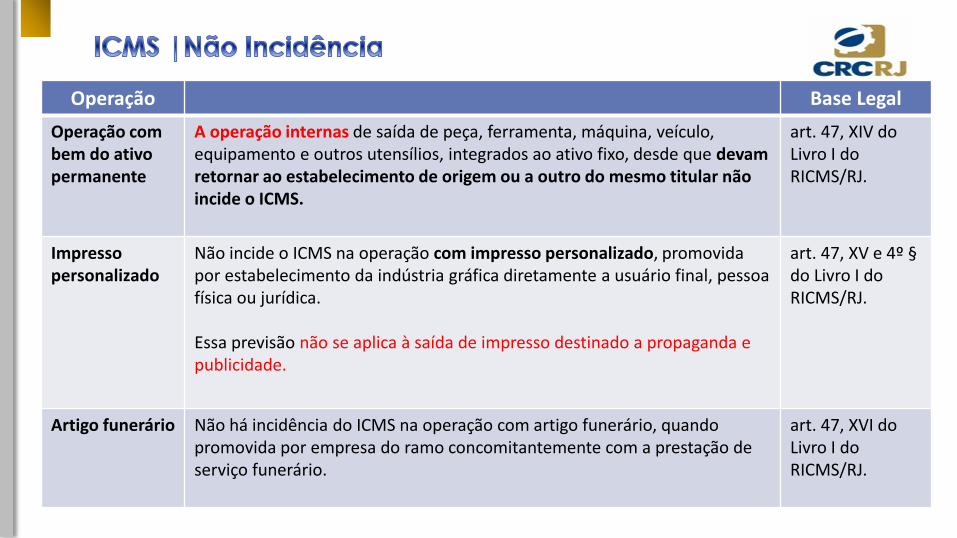

Operação com bem do ativo permanente

A operação internas de saída de peça, ferramenta, máquina, veículo, equipamento e outros utensílios, integrados ao ativo fixo, desde que devam retornar ao estabelecimento de origem ou a outro do mesmo titular não incide o ICMS.

art. 47, XIV do Livro I do RICMS/RJ.

Impresso personalizado

Não incide o ICMS na operação com impresso personalizado, promovida por estabelecimento da indústria gráfica diretamente a usuário final, pessoa física ou jurídica. Essa previsão não se aplica à saída de impresso destinado a propaganda e publicidade.

art. 47, XV e 4º § do Livro I do RICMS/RJ.

Artigo funerário Não há incidência do ICMS na operação com artigo funerário, quando promovida por empresa do ramo concomitantemente com a prestação de serviço funerário.

art. 47, XVI do Livro I do RICMS/RJ.

Operação Base Legal

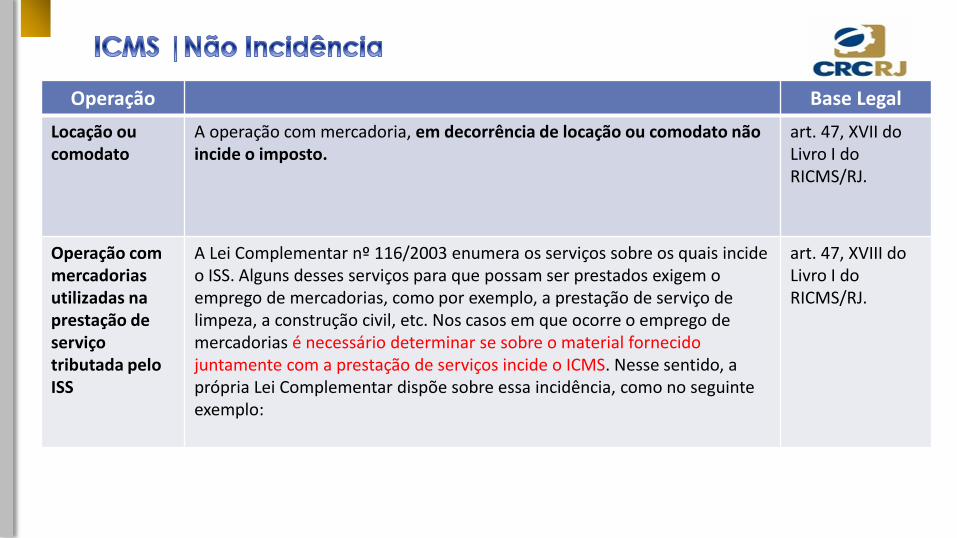

Locação ou comodato

A operação com mercadoria, em decorrência de locação ou comodato não incide o imposto.

art. 47, XVII do Livro I do RICMS/RJ.

Operação com mercadorias utilizadas na prestação de serviço tributada pelo ISS

A Lei Complementar nº 116/2003 enumera os serviços sobre os quais incide o ISS. Alguns desses serviços para que possam ser prestados exigem o emprego de mercadorias, como por exemplo, a prestação de serviço de limpeza, a construção civil, etc. Nos casos em que ocorre o emprego de mercadorias é necessário determinar se sobre o material fornecido juntamente com a prestação de serviços incide o ICMS. Nesse sentido, a própria Lei Complementar dispõe sobre essa incidência, como no seguinte exemplo:

art. 47, XVIII do Livro I do RICMS/RJ.

Operação Base Legal

Operação com mercadorias utilizadas na prestação de serviço tributada pelo ISS

"14.01 - Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto, restauração, blindagem, manutenção e conservação de máquinas, veículos, aparelhos, equipamentos, motores, elevadores ou de qualquer objeto (exceto peças e partes empregadas, que ficam sujeitas ao ICMS)."

Em contrapartida, quando a Lei Complementar apenas lista o serviço sem fazer qualquer menção à mercadoria eventualmente aplicada, não há incidência do ICMS, como no caso do seguinte item da lista serviços:

"7.10 - Limpeza, manutenção e conservação de vias e logradouros públicos, imóveis, chaminés, piscinas, parques, jardins e congêneres."

Dessa forma, a legislação prevê a não incidência do ICMS na operação de fornecimento, pelo estabelecimento prestador dos serviços compreendidos na competência tributária municipal, de mercadoria a ser ou que tenha sido utilizada na prestação de tais serviços, ressalvados os casos de incidência do imposto estadual definidos em Lei Complementar.

art. 47, XVIII do Livro I do RICMS/RJ.

Operação Base Legal

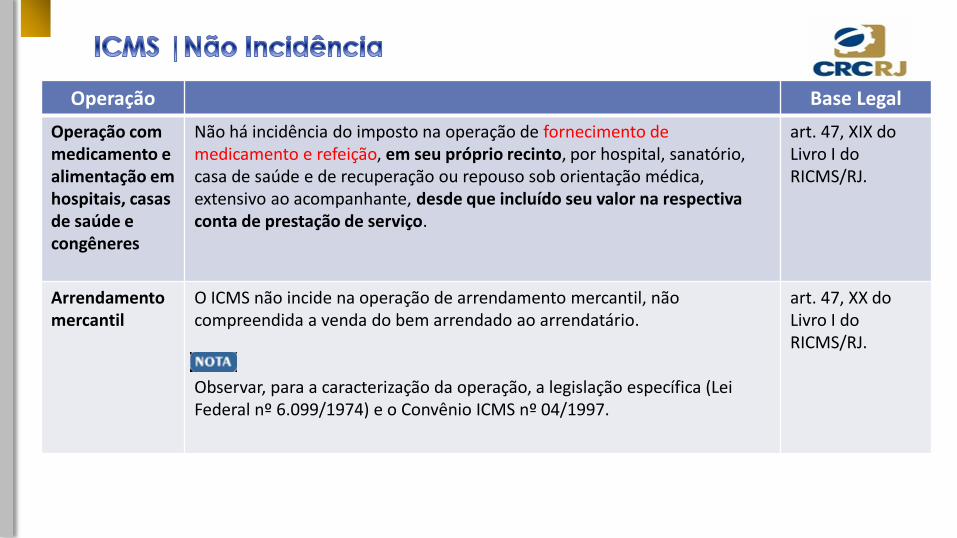

Operação com medicamento e alimentação em hospitais, casas de saúde e congêneres

Não há incidência do imposto na operação de fornecimento de medicamento e refeição, em seu próprio recinto, por hospital, sanatório, casa de saúde e de recuperação ou repouso sob orientação médica, extensivo ao acompanhante, desde que incluído seu valor na respectiva conta de prestação de serviço.

art. 47, XIX do Livro I do RICMS/RJ.

Arrendamento mercantil

O ICMS não incide na operação de arrendamento mercantil, não compreendida a venda do bem arrendado ao arrendatário. Observar, para a caracterização da operação, a legislação específica (Lei Federal nº 6.099/1974) e o Convênio ICMS nº 04/1997.

art. 47, XX do Livro I do RICMS/RJ.

Operação Base Legal

Salvados de sinistro

Atualmente, é comum as pessoas contratarem seguros para os seus bens. Dentre os bens que podem ser segurados, podemos citar como exemplo, os veículos. Pode ocorrer desse veículo ser furtado ou roubado (sinistro), e, nesse caso, a seguradora se obriga a pagar indenização ao segurado. Caso o veículo seja encontrado após o pagamento da indenização ao segurado, é denominado de salvado de sinistro, visto que a seguradora recupera o bem. Podemos citar também como hipótese de salvado de sinistro o que restou de um veículo, acessório, peças e partes após um acidente indenizável pela seguradora. Uma vez paga a indenização ao segurado, o salvado do sinistro passa a ser de propriedade da seguradora. Assim, a legislação determina que na operação de transferência de bens móveis salvados de sinistro para companhias seguradoras não incide o imposto.

art. 47, XXI do Livro I do RICMS/RJ.

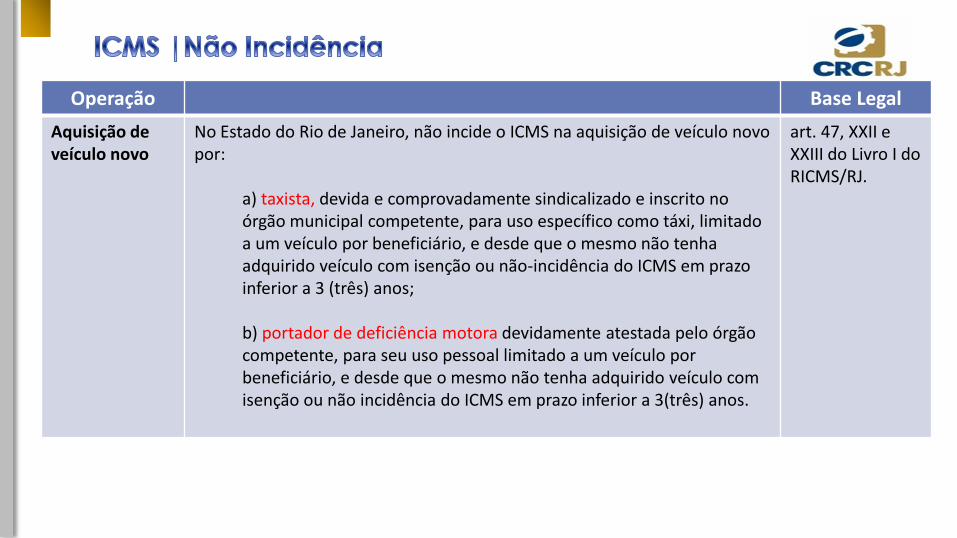

Operação Base Legal

Aquisição de veículo novo

No Estado do Rio de Janeiro, não incide o ICMS na aquisição de veículo novo por:

a) taxista, devida e comprovadamente sindicalizado e inscrito no órgão municipal competente, para uso específico como táxi, limitado a um veículo por beneficiário, e desde que o mesmo não tenha adquirido veículo com isenção ou não-incidência do ICMS em prazo inferior a 3 (três) anos; b) portador de deficiência motora devidamente atestada pelo órgão competente, para seu uso pessoal limitado a um veículo por beneficiário, e desde que o mesmo não tenha adquirido veículo com isenção ou não incidência do ICMS em prazo inferior a 3(três) anos.

art. 47, XXII e XXIII do Livro I do RICMS/RJ.

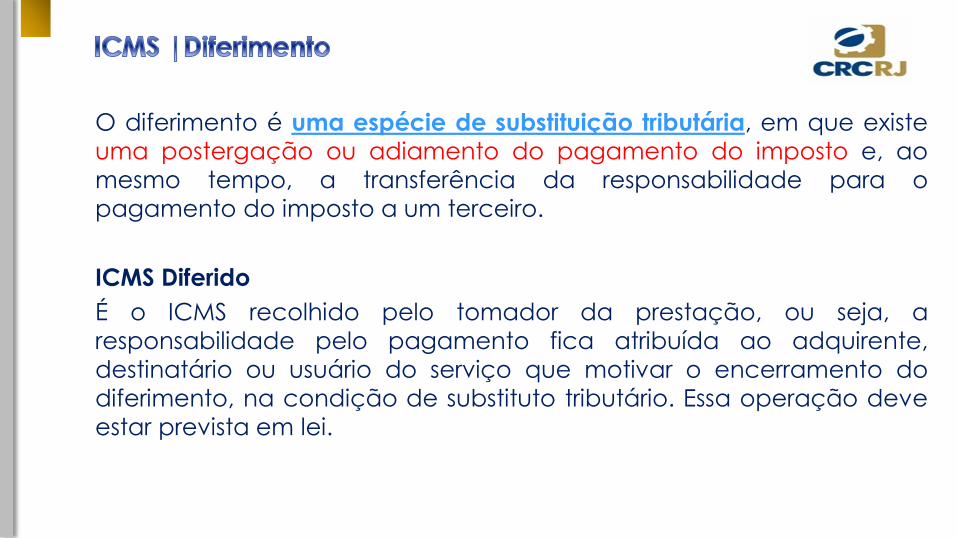

O diferimento é uma espécie de substituição tributária, em que existe

uma postergação ou adiamento do pagamento do imposto e, ao

mesmo tempo, a transferência da responsabilidade para o

pagamento do imposto a um terceiro.

ICMS Diferido

É o ICMS recolhido pelo tomador da prestação, ou seja, a

responsabilidade pelo pagamento fica atribuída ao adquirente,

destinatário ou usuário do serviço que motivar o encerramento do

diferimento, na condição de substituto tributário. Essa operação deve

estar prevista em lei.

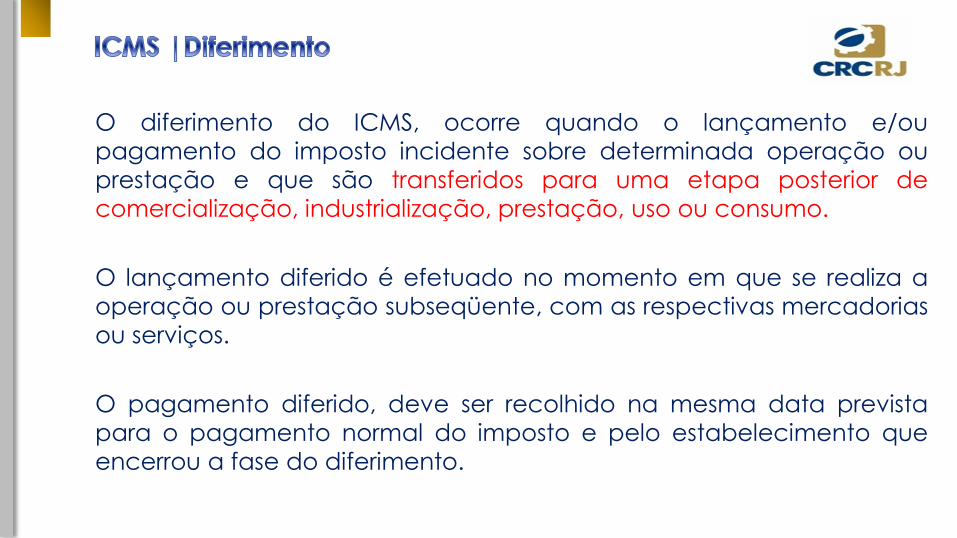

O diferimento do ICMS, ocorre quando o lançamento e/ou

pagamento do imposto incidente sobre determinada operação ou

prestação e que são transferidos para uma etapa posterior de

comercialização, industrialização, prestação, uso ou consumo.

O lançamento diferido é efetuado no momento em que se realiza a

operação ou prestação subseqüente, com as respectivas mercadorias

ou serviços.

O pagamento diferido, deve ser recolhido na mesma data prevista

para o pagamento normal do imposto e pelo estabelecimento que

encerrou a fase do diferimento.

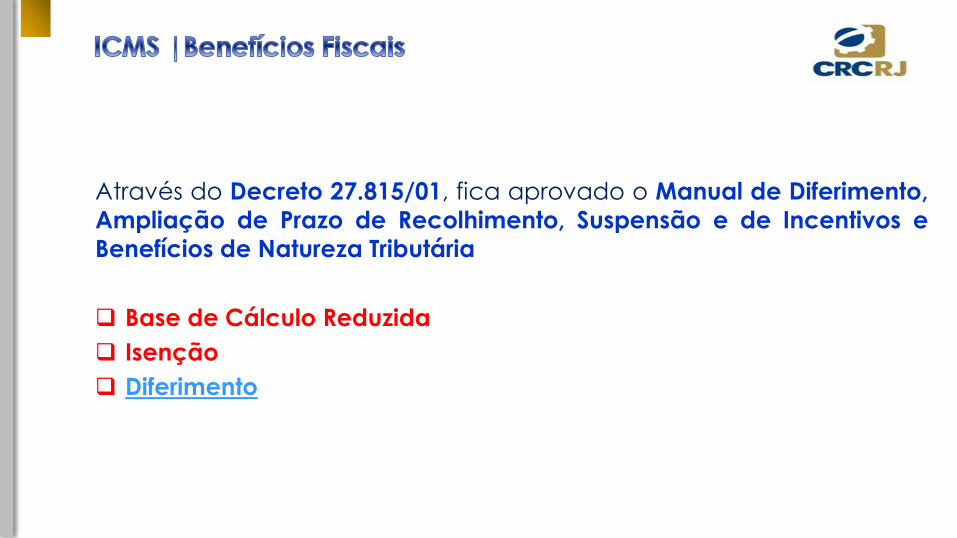

Através do Decreto 27.815/01, fica aprovado o Manual de Diferimento,

Ampliação de Prazo de Recolhimento, Suspensão e de Incentivos e

Benefícios de Natureza Tributária

Base de Cálculo Reduzida

Isenção

Diferimento

O DUB-ICMS é uma declaração eletrônica destinada a informar os

valores não pagos a título de ICMS em decorrência da fruição de

incentivos e benefícios fiscais, a cada período de apuração, ou sua

não-fruição.

Os benefícios fiscais que ensejam a obrigação de envio desta nova

declaração constam do Manual de Diferimento, Ampliação de Prazo

de Recolhimento, Suspensão e de Incentivos e Benefícios de Natureza

Tributária - Decreto nº 27.815/2001 .

O formulário pertinente ao DUB-ICMS deve ser preenchido, on-line, no

endereço eletrônico www.fazenda.rj.gov.br, sendo a declaração

individualizada por estabelecimento, ou seja, uma para cada número

de inscrição do contribuinte.

(Resolução Sefaz nº 720/2014 , Parte II,Anexo XII, arts 1° e 2°)

Quem está obrigado ao preenchimento da nova declaração estadual

DUB-ICMS?

A DUB será de preenchimento e entrega obrigatória pelos

estabelecimentos inscritos no CAD-ICMS, exceto os relacionados no

artigo 2°,§ 2° da Resolução Sefaz, Parte II, Anexo XII.

(Resolução Sefaz 720/2014 ,Parte II, Anexo XII, art.2°)

As empresas optantes pelo Simples Nacional estão obrigadas ao

preenchimento do Documento de Utilização de Benefícios Fiscais do

ICMS (DUB-ICMS)?

Não. Os estabelecimentos de empresa optante pelo Regime Especial

Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte (Simples Nacional), de

que trata a Lei Complementar Federal nº 123/2006, estão dispensadas

da entrega do DUB-ICMS a partir da data de ingresso nesse regime.

(Resolução Sefaz n° 720/2014 ,Parte II, Anexo XII, art.2° § 2°)

Fornecimento de Alimentação e Bebidas

Ocorre o fato gerador do imposto ao fornecimento de alimentação,

bebida ou outra mercadoria em hotel, pensão e congênere, quando

não incluída no preço da diária ou mensalidade?

SIM.

Art.3º, §5º, IV , Livro I RICMS/RJ

O contribuinte do ICMS que exerça atividade de fornecimento de

alimentação, compreendida na classe CNAE 5611-2 - Restaurantes e

Outros Estabelecimentos de Serviços de Alimentação e Bebidas, pode,

em substituição ao sistema comum de tributação, calcular o valor do

ICMS, devido a cada mês, pela aplicação direta do percentual de 2%

sobre a receita bruta auferida no período, excluídos os produtos sujeitos

à substituição tributária.

O percentual de 2% será aplicado exclusivamente sobre a receita

proveniente de operações e prestações de revenda, CFOP 5.102, que

constituam fato gerador do ICMS.

( RICMS-RJ/2000 , Livro V, art. 34; Resolução Sefaz nº 322/2010 , art. 1º , §

2º; Decreto nº 27.815/2001 )

O contribuinte deverá formalizar a opção pela inclusão no regime ou

comunicar a sua exclusão mediante a apresentação de requerimento

assinado por pessoa devidamente habilitada, conforme modelo anexo à

Resolução Sefaz nº 322/2010 , à repartição fiscal de circunscrição do

estabelecimento.

Vedação à opção

Não poderá optar pelo enquadramento no regime ou nele se manter enquadrado o contribuinte que:

a) exerça outras atividades, salvo se estas forem incluídas no campo de incidência do ISS;

b) não possua autorização de uso de equipamento Emissor de Cupom Fiscal (ECF) válida;

c) esteja enquadrado no Simples Nacional.

(Resolução Sefaz nº 322/2010 , art. 3º , caput)

Ressalte-se que o enquadramento no referido sistema não dispensa o

contribuinte de recolher o imposto a que se acha obrigado em virtude

de:

a) substituição tributária, na qualidade de responsável;

b) existência de mercadorias em estoque por ocasião do

encerramento das atividades ou declaração de falência e suas

consequentes vendas, alienações ou liquidações;

c) diferença de alíquotas, na entrada de mercadoria ou serviço

proveniente de outra unidade da Federação, destinada a consumo

ou ativo fixo;

d) importação.

Vale observar ainda que serão tributados segundo as regras normais de

tributação:

a) saída por transferência de mercadoria de um para outro

estabelecimento do mesmo titular;

b) a venda de ativo permanente;

c) a devolução de mercadorias.

Veda o aproveitamento de quaisquer créditos do imposto, exceto os

decorrentes de devoluções e nas saídas por transferências.

(Resolução Sefaz nº 322/2010 , art. 1º , §§ 3º e 4º e Resolução Sefaz n°

468/2011 )

O Estado do Rio de Janeiro fica autorizado a excluir a gorjeta da base de

cálculo do ICMS incidente no fornecimento de alimentação e bebidas

promovido por bares, restaurantes, hotéis e estabelecimentos similares,

desde que limitada a 10% (dez por cento) do valor da conta.

Convênio ICMS 125/2011

1) Transferência interestadual cabe o diferencial de alíquota?

Desde 02.07.2012, não incide o diferencial de alíquota na hipótese de

transferência interestadual de ativo e material de uso e consumo.

(Lei nº 2.657/1996 , art. 40 , XXVI)

2) Simples Nacional está dispensado do recolhimento do diferencial de

alíquota?

O enquadramento do contribuinte no Regime Especial Unificado de

Arrecadação de Tributos e Contribuições, o Simples Nacional, não o

dispensa do recolhimento do diferencial de alíquotas na entrada, de

fora do Estado, de mercadorias destinadas a consumo ou Ativo Fixo.

(Lei Complementar nº 123/2006 , art. 13 , § 1º, XIII, "g")

3) Ocorrendo a devolução das mercadorias, cabe se creditar do

diferencial de alíquota pago?

Entendemos que o contribuinte poderá apropriar-se do imposto pago a

título de diferencial, com base no princípio constitucional da não

cumulatividade.

Contudo, o Fisco fluminense, por meio da publicação das Dúvidas

Tributárias - Período de 15.09 a 19.09.2003, determina a impossibilidade

de compensação do ICMS diferencial de alíquota recolhido, remetendo

o contribuinte a solicitar restituição de indébito na forma da Resolução

SEEF nº 2.455/1994 .

Diante de tais posicionamentos, bem como da omissão de legislação

objetiva a respeito do assunto, orientamos o contribuinte a consultar o

Fisco para a correta aplicação do procedimento fiscal.

Dúvidas Tributárias - Período de 15/09 a 19/09/2003

P. No caso de compra de mercadorias para uso e consumo ou ativo

permanente em outra unidade da Federação, com pagamento do

diferencial de alíquota, e posterior devolução da mercadoria no mês

seguinte à entrada, é possível a compensação do ICMS diferencial de

alíquota recolhido?

R.: Não. No caso de devolução de bem de uso e consumo ou com

destino ao ativo imobilizado, pode o contribuinte se creditar do ICMS

corretamente destacado na Nota Fiscal do fornecedor, observado o

disposto no artigo 159, do Livro VI, do Regulamento do ICMS, aprovado

pelo Decreto nº 27427 , de 17 de novembro de 2000. No tocante ao

diferencial de alíquota pago, cabe ao mesmo solicitar restituição de

indébito, na forma da Resolução SEEF nº 2455, de 30 de junho de 1994.

(Resolução SEEF nº 2.455/1994 )

4) Empresa de Construção Civil está obrigada ao diferencial de alíquota?

A empresa que se limita apenas a executar obras de construção civil,

promovendo a circulação de mercadorias adquiridas de terceiros para

uso nas respectivas obras, não está sujeita ao recolhimento de ICMS,

uma vez que não é considerada contribuinte do imposto, apesar de

possuir inscrição no Cadastro de Contribuintes do ICMS (CAD-ICMS).

Assim, não há que falar em recolhimento de diferencial de alíquota

quando fizer aquisições de outros Estados. Neste caso, a construtora

deverá informar ao fornecedor das mercadorias sua condição de não

contribuinte para que a nota fiscal seja emitida com a alíquota interna

da UF de origem.

Entretanto, o diferencial será exigido nas aquisições de mercadorias

para emprego em obras que executar se a empresa agir, ainda que

excepcionalmente, como contribuinte, ou seja, se produzir mercadorias

fora do local em que presta serviços, conforme orientação do Fisco no

processo de Consulta nº E-04/583.691/1995.

(Resolução Sefaz nº 720/2014 , Parte II, Anexo I, art. 20, XIII e Anexo XIII,

art. 101)

5) BENS DO ATIVO LIGADOS À ATIVIDADE DO ESTABELECIMENTO pode

creditar do diferencial de alíquota ?

SIM. É permitido o crédito referente ao diferencial de alíquotas devido na

aquisição de bens do ativo ligados à atividade-fim do estabelecimento.

Nessa hipótese, o crédito será apropriado em 48 parcelas, consoante ao

RICMS-RJ/2000 , Livro VI, Anexo II, art. 12, II, "c", 4.

( RICMS-RJ/2000 , Livro VI, Anexo II, art. 12, II, "c", 4)

6) TRANSPORTE - DIFERENCIAL DE ALÍQUOTA - ATIVO PERMANENTE - O

diferencial de alíquotas é devido na aquisição interestadual de material

de uso e consumo e de bens para o ativo imobilizado. Em relação ao

serviço de transporte desses bens também deverá ser pago o diferencial

de alíquotas, considerando que a prestação de serviços de transportes

dentro do Estado do Rio de Janeiro é isenta do ICMS?

R: Sim, conforme previsto no inciso VII do artigo 3º da Lei nº 2657/96 . A

isenção prevista no Decreto nº 39478/06 aplica-se tão somente na

prestação de serviço de transporte intermunicipal de cargas que tenha

início e término no território do Estado do Rio de Janeiro e em que o

contratante (tomador) do serviço seja contribuinte do imposto inscrito no

CADERJ.

"Dúvidas tributárias"15/01 a 19/01/07

7) TRANSPORTE INTERESTADUAL - EXPORTAÇÃO - DIFERENCIAL DE

ALÍQUOTA - É devido o ICMS relativo ao diferencial de alíquota no

transporte interestadual de mercadoria adquirida com fim específico de

exportação?

R.: Não. O diferencial de alíquota do ICMS não é devido quando a

operação ou prestação esteja vinculada a uma posterior saída de

mercadoria destinada a comercialização ou industrialização.

"Dúvidas tributárias"21/11 a 25/11/05

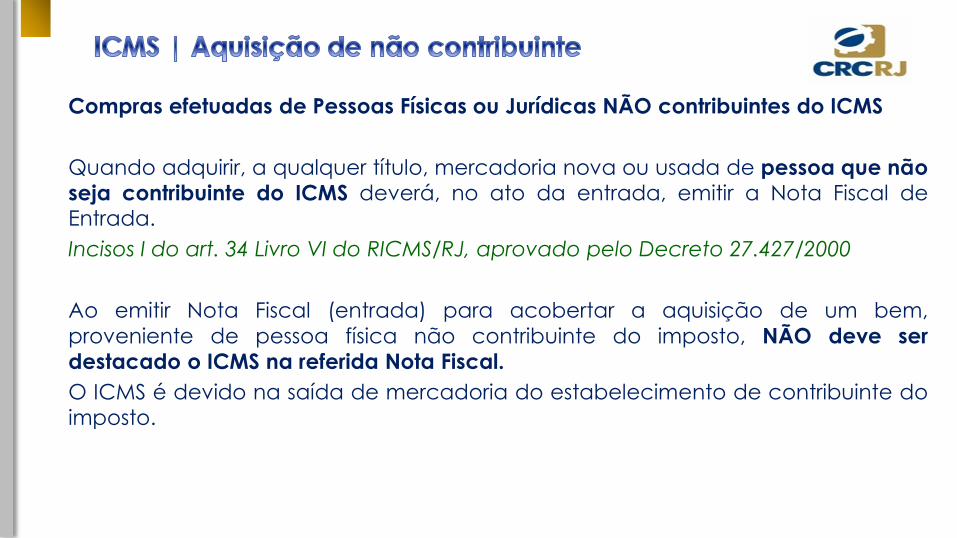

8) ATIVO PERMANENTE - AQUISIÇÃO DE NÃO CONTRIBUINTE

1 - Ao emitir Nota Fiscal (entrada) para acobertar a aquisição de um

bem, proveniente de pessoa física não contribuinte do ICMS, que não

pratica, habitualmente, operações comerciais, o adquirente (emitente)

está obrigado a destacar o ICMS nesta Nota Fiscal e, consequentemente,

recolher o ICMS?

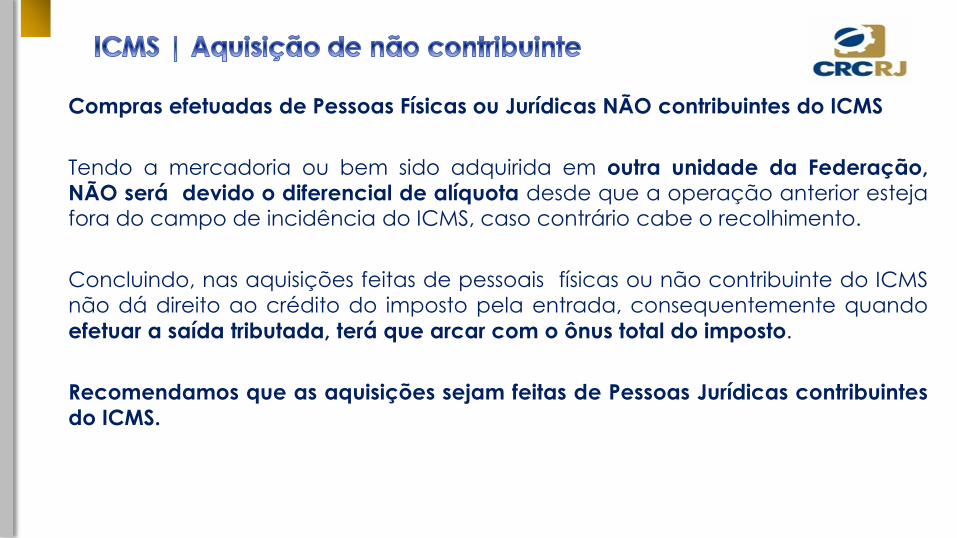

2 - Tendo a mercadoria objeto deste negócio sido adquirida em outra

unidade da Federação, seria devido algum diferencial de alíquota?

R.: 1 - Não. O ICMS é devido na saída de mercadoria do

estabelecimento de contribuinte do imposto.

2 - Não há diferencial de alíquota a recolher, desde que

comprovadamente a operação anterior esteja fora do campo de

incidência do ICMS.

9) ATIVO PERMANENTE - USO E CONSUMO - DIFERENCIAL DE ALÍQUOTA -

SUBSTITUIÇÃO TRIBUTÁRIA - É devido o diferencial de alíquotas para o

Estado do Rio de Janeiro na aquisição interestadual de material para uso

ou consumo do estabelecimento ou de ativo imobilizado, na hipótese

dessas mercadorias estarem sujeitas ao regime de substituição tributária?

R.: O contribuinte deve consultar a legislação (convênio ou protocolo)

que submete a mercadoria à substituição tributária, e verificar se há

determinação para que o imposto seja retido ainda que a mercadoria

seja destinada ao ativo fixo ou para uso ou consumo do adquirente.

Caso o imposto não tenha sido retido pelo remetente, o adquirente

torna-se responsável pelo seu pagamento.

10) O saldo credor de ICMS apurado na escrita fiscal do contribuinte

pode ser utilizado para pagar o ICMS devido em razão do diferencial de

alíquota?

Não, o diferencial de alíquota do ICMS deverá ser somado ao final do

período de apuração e recolhido em documento de arrecadação em

separado, independentemente de o contribuinte ter apurado saldo

credor.

( RICMS-RJ/2000 , Livro I , art. 26 , § 6º)

11) Contribuinte que adquire de microempresa, de fora do Estado,

mercadorias para serem distribuídas como Brindes está obrigado a

recolher o diferencial de alíquota?

Note-se, porém, que no caso de brindes, o próprio mecanismo adotado

para sua distribuição já conduz ao recolhimento dessa diferença, pois o

contribuinte, no ato da entrada das mercadorias em seu

estabelecimento deve, emitir nota fiscal com destaque do imposto

calculado pela alíquota interna, que será escriturada normalmente no

livro Registro de Saídas para a apuração do imposto a recolher.

(Resolução Sefaz n° 720/2014 Parte II Anexo XIII, art.46)

12) O contribuinte é obrigado a recolher o diferencial de alíquota quando

o remetente da mercadoria está enquadrado no Simples Nacional?

Sim. O contribuinte do ICMS, que adquirir mercadoria para uso e

consumo ou Ativo Permanente de empresa enquadrada como

microempresa ou empresa de pequeno porte localizada em outra

Unidade da Federação, está obrigado a recolher o diferencial de

alíquota, de acordo com as disposições do art. 3º , inciso VI, da Lei nº

2.657/1996 , e da alínea "g" do inciso XIII do § 1º do art. 13 da Lei

Complementar federal nº 123/2006.

A base de cálculo do ICMS é o valor da operação de que decorrer a

entrada da mercadoria, sendo o imposto a pagar resultante da

aplicação, sobre a base de cálculo, do percentual equivalente à

diferença entre a alíquota interna e a interestadual, de acordo com o

inciso VI do art. 4º da Lei nº 2.657/1996 , além de 1% relativo ao FECP.

(Lei Complementar n° 123/2006 , art. 13 , § 1°, XIII, "g"; Lei n° 2.657/1996 ,

arts. 3° , VI e 4°, VI)

13) O contribuinte enquadrado no regime do Simples Nacional

(microempresa e empresa de pequeno porte), está obrigado a efetuar o

pagamento do adicional correspondente ao FECP em relação ao

imposto devido por substituição tributária?

Sim. O enquadramento no regime do Simples Nacional não dispensa o

contribuinte de pagar o imposto em virtude de substituição tributária e

da diferença de alíquota, na entrada de mercadoria proveniente de

outro Estado, destinada a consumo ou ao Ativo Fixo.

Assim, o contribuinte enquadrado no regime do Simples Nacional deve

pagar a parcela do adicional relativo ao FECP a que se acha obrigado

em virtude de substituição tributária e do diferencial de alíquota.

(Resolução SEF nº 6.556/2003 , art. 6º , § 2º)

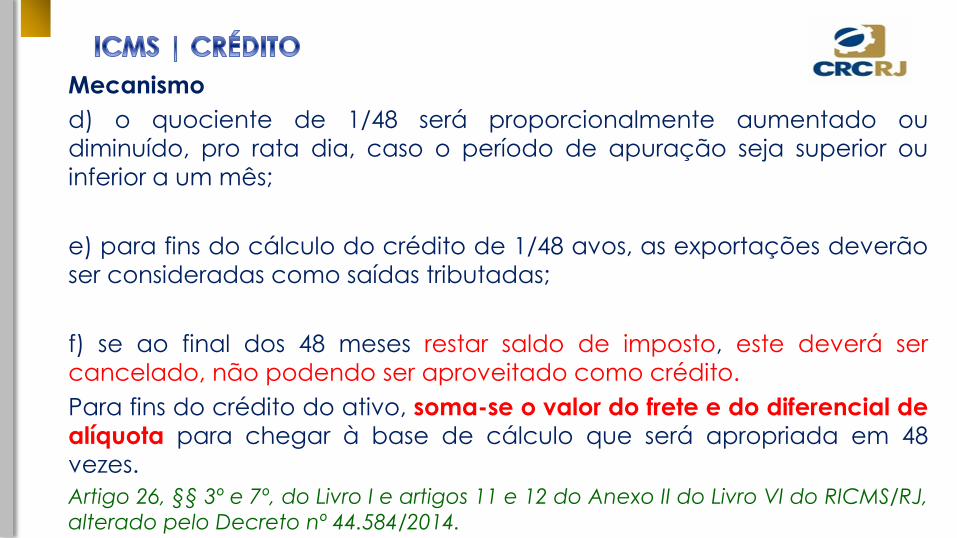

14) Em qual momento o contribuinte deverá apropriar o crédito relativo

ao ICMS incidente sobre o diferencial de alíquota referente a aquisição

de ativo imobilizado?

O contribuinte que adquirir mercadoria destinada a ativo imobilizado

deverá apropriar-se do imposto à razão de 1/48 (um quarenta e oito

avos) por mês, devendo a primeira fração ser apropriada no mês da

entrada no estabelecimento.

( RICMS/RJ , Livro I , art. 26 , § 7º, 1)

Contribuinte é qualquer pessoa, física ou jurídica, que realize, com habitualidade

ou em volume que caracterize intuito comercial, operações de circulação de

mercadoria ou prestações de serviços de transporte interestadual e intermunicipal

e de comunicação, ainda que as operações e as prestações se iniciem no

exterior.

É também contribuinte a pessoa física ou jurídica que, mesmo sem habitualidade:

I – importe mercadorias do exterior, ainda que as destine a consumo ou ao ativo

permanente do estabelecimento;

II – seja destinatária de serviço prestado no exterior ou cuja prestação se tenha

iniciado no exterior,

III – adquira em licitação de mercadorias apreendidas ou abandonadas;

IV – adquira lubrificantes e combustíveis líquidos e gasosos derivados de petróleo e

energia elétrica oriundos de outro Estado, quando não destinados à

comercialização ou à industrialização.

Pode-se definir "base de cálculo" como a grandeza econômica ou valorativa

sobre a qual se aplica a alíquota para se obter o montante do tributo a pagar. É,

em suma, o aspecto quantitativo da norma tributária.

A base de calculo é matéria reservada à lei instituidora do imposto, cabendo

apenas às leis complementares estabelecerem as relativas a todos os impostos,

como prescreve a Constituição Federal/1988 , art. 146 , III. No âmbito do ICMS, a

base de cálculo está prevista na Lei Complementar nº 87/1996 , bem como no

RICMS-RJ/2000 .

( RICMS-RJ/2000 , Livro I, art. 4º)

REGRA GERAL DE APURAÇÃO DA BASE DE CÁLCULO

As hipóteses de base de cálculo do ICMS estão previstas no Regulamento do

Imposto, sendo, em regra:

a) o valor da operação de que decorrer a saída da mercadoria;

b) o preço do serviço.

Com efeito, quanto às prestações de serviço (transporte e comunicação),

calcula-se o imposto sobre o preço deste, acrescido das despesas cobradas do

usuário (seguro etc.), inexistindo maiores problemas de natureza prática, a não ser

quando se tratar de prestação sem preço determinado, hipótese em que a base

de cálculo é o valor corrente do serviço.

Ao contrário, no tocante às operações relativas à circulação de mercadorias, a

base de cálculo do imposto é o valor da operação, e não o preço da mercadoria.

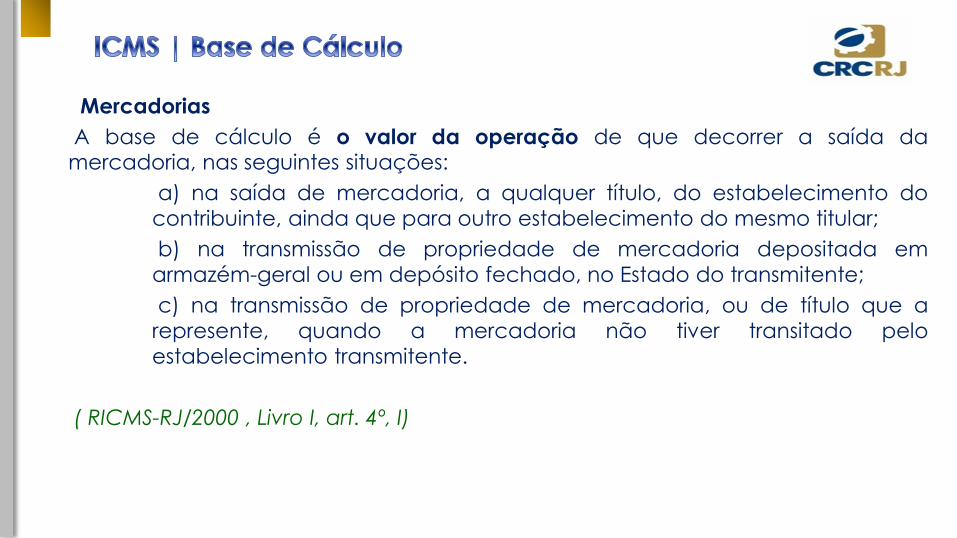

Mercadorias

A base de cálculo é o valor da operação de que decorrer a saída da mercadoria, nas seguintes situações:

a) na saída de mercadoria, a qualquer título, do estabelecimento do

contribuinte, ainda que para outro estabelecimento do mesmo titular;

b) na transmissão de propriedade de mercadoria depositada em

armazém-geral ou em depósito fechado, no Estado do transmitente;

c) na transmissão de propriedade de mercadoria, ou de título que a

represente, quando a mercadoria não tiver transitado pelo

estabelecimento transmitente.

( RICMS-RJ/2000 , Livro I, art. 4º, I)

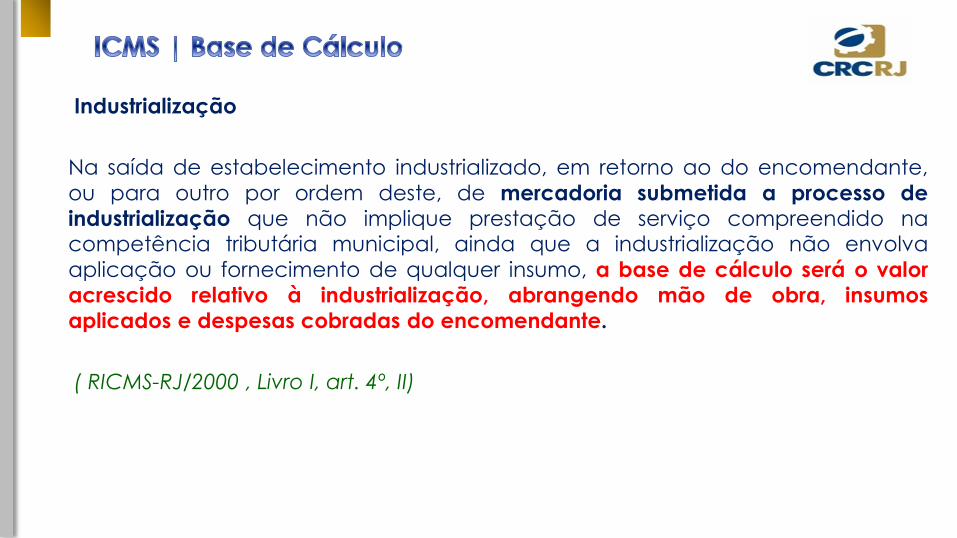

Industrialização

Na saída de estabelecimento industrializado, em retorno ao do encomendante,

ou para outro por ordem deste, de mercadoria submetida a processo de

industrialização que não implique prestação de serviço compreendido na competência tributária municipal, ainda que a industrialização não envolva

aplicação ou fornecimento de qualquer insumo, a base de cálculo será o valor

acrescido relativo à industrialização, abrangendo mão de obra, insumos

aplicados e despesas cobradas do encomendante.

( RICMS-RJ/2000 , Livro I, art. 4º, II)

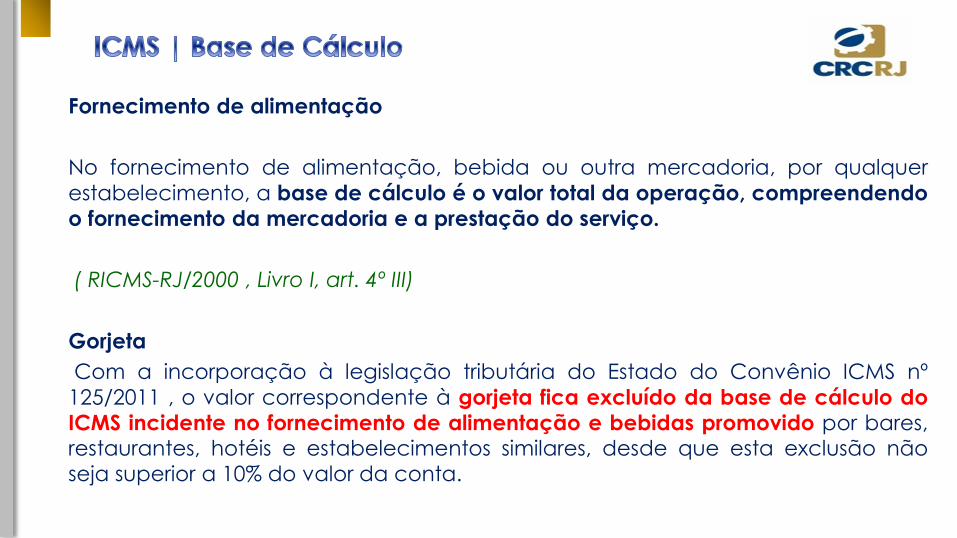

Fornecimento de alimentação

No fornecimento de alimentação, bebida ou outra mercadoria, por qualquer

estabelecimento, a base de cálculo é o valor total da operação, compreendendo

o fornecimento da mercadoria e a prestação do serviço.

( RICMS-RJ/2000 , Livro I, art. 4º III)

Gorjeta

Com a incorporação à legislação tributária do Estado do Convênio ICMS nº

125/2011 , o valor correspondente à gorjeta fica excluído da base de cálculo do

ICMS incidente no fornecimento de alimentação e bebidas promovido por bares, restaurantes, hotéis e estabelecimentos similares, desde que esta exclusão não

seja superior a 10% do valor da conta.

Fornecimento de mercadoria com prestação de serviço

No fornecimento de mercadoria com prestação de serviço, a base de cálculo do

imposto é:

a) o valor total da operação, quando não compreendido na competência tributária dos municípios;

b) o valor da mercadoria fornecida ou empregada, quando compreendido na

competência tributária dos municípios, e com indicação expressa de incidência

do imposto de competência estadual, como definido em legislação aplicável.

( RICMS-RJ/2000 , Livro I, art. 4º, IV)

Desembaraço aduaneiro

No desembaraço aduaneiro de mercadoria ou bem, quando importados do

exterior, a base de cálculo é a soma das seguintes parcelas:

a) o valor da mercadoria ou bem constante dos documentos de

importação, observado o disposto no art. 11 do Livro I do RICMS-RJ/2000;

b) o imposto de importação;

c) o imposto sobre produtos industrializados;

d) o imposto sobre operações de câmbio;

e) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras.

Lei nº 2.657/199, art. 4º, V; RICMS-RJ/2000 , Livro I, art. 4º, V)

Desembaraço aduaneiro – Taxa de Armazenagem

Em JAN/2013 Por meio do Parecer Normativo nº 01/2013, o Estado do Rio de Janeiro voltou a tratar do tema.

O referido Parecer se dedica unicamente em “fixar entendimento” quanto aos

valores que compõe a base de cálculo do ICMS na importação, delimitando as

despesas aduaneiras, concluindo que para efeito do disposto na alínea “e” do

inciso V do art.4º da Lei 2.657/96.

Em JUN/2013 a Lei 6.462/2013 deu nova redação a alínea “e”, inciso V do art. 4º da Lei 2.657/96, “excluindo o conceito de despesa aduaneira”.

a) quaisquer outros impostos, taxas, contribuições e despesas aduaneiras.

e) quaisquer despesas aduaneiras, assim entendidos os valores pagos ou

devidos à repartição alfandegária até o momento do desembaraço da

mercadoria, tais como taxas e os decorrentes de diferenças de peso, erro

na classificação fiscal ou multa por infração;

Entendo que a resposta parece estar contida na própria natureza da

taxa de armazenagem.

A taxa de armazenagem constitui tarifa paga à concessionária do porto

ou aeroporto pelo serviço de armazenagem da mercadoria. Não é,

portanto, devida à repartição alfandegária.

Mesmo com a alteração da Lei 2.657/96, o referido parecer encontra-se

me vigor e define a despesa que deve ser considerada

Entendo que a resposta parece estar contida na própria natureza da

taxa de armazenagem.

A taxa de armazenagem constitui tarifa paga à concessionária do porto

ou aeroporto pelo serviço de armazenagem da mercadoria. Não é,

portanto, devida à repartição alfandegária.

Mesmo com a alteração da Lei 2.657/96, o referido parecer encontra-se

me vigor e define a despesa que deve ser considerada.

Diferencial de alíquota

Na entrada no estabelecimento do contribuinte de mercadoria

proveniente de outra Unidade da Federação, destinada a consumo ou

a ativo fixo, a base de cálculo é o valor da operação de que decorrer a

entrada da mercadoria, sendo o imposto a pagar resultante da

aplicação, sobre a base de cálculo, do percentual equivalente à

diferença entre a alíquota interna e a interestadual.

( RICMS-RJ/2000 , Livro I, art. 4º, VI)

Serviço cuja prestação tenha iniciado em outra Unidade da Federação

Na utilização, por contribuinte, de serviço cuja prestação tenha iniciado em outra

Unidade da Federação e não esteja vinculada a operação ou prestação

subsequente alcançada pela incidência do imposto, a base de cálculo é o valor

da prestação do serviço, sendo o imposto a pagar resultante da aplicação, sobre

a base de cálculo, do percentual equivalente à diferença entre a alíquota interna

e a interestadual.

( RICMS-RJ/2000 , Livro I, art. 4º, VII)

Aquisição em licitação promovida pelo Poder Público

Na aquisição, em licitação promovida pelo Poder Público, de mercadoria ou

bem, quando importados do exterior, apreendidos ou abandonados, a base de

cálculo do imposto é o valor da operação, acrescido do valor dos impostos sobre

importação e produtos industrializados e de todas as despesas cobradas do

adquirente.

( RICMS-RJ/2000 , Livro I, art. 4º, VIII)

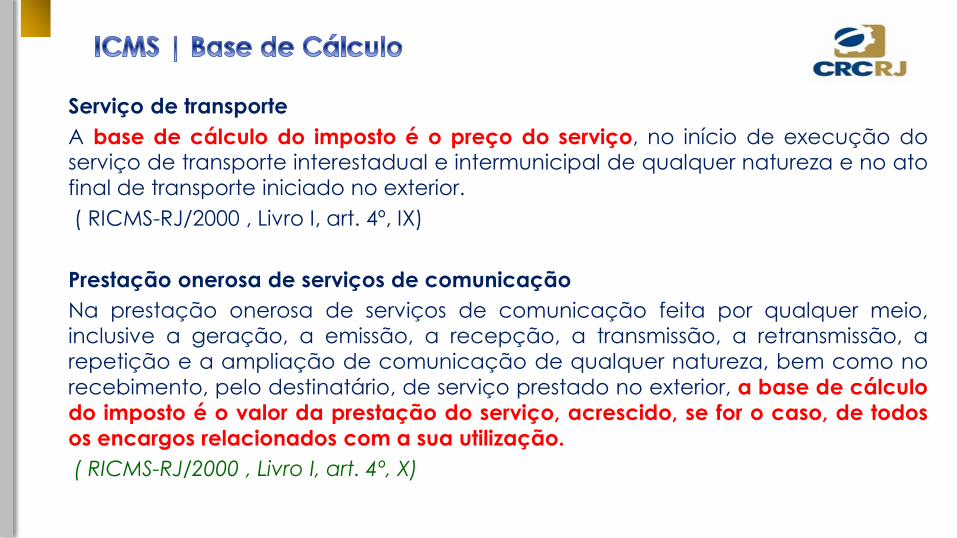

Serviço de transporte

A base de cálculo do imposto é o preço do serviço, no início de execução do serviço de transporte interestadual e intermunicipal de qualquer natureza e no ato

final de transporte iniciado no exterior.

( RICMS-RJ/2000 , Livro I, art. 4º, IX)

Prestação onerosa de serviços de comunicação

Na prestação onerosa de serviços de comunicação feita por qualquer meio,

inclusive a geração, a emissão, a recepção, a transmissão, a retransmissão, a

repetição e a ampliação de comunicação de qualquer natureza, bem como no

recebimento, pelo destinatário, de serviço prestado no exterior, a base de cálculo

do imposto é o valor da prestação do serviço, acrescido, se for o caso, de todos

os encargos relacionados com a sua utilização.

( RICMS-RJ/2000 , Livro I, art. 4º, X)

Mercadoria constante do estoque final

A base de cálculo do imposto é o valor do custo de aquisição mais

recente acrescido de 50%, na saída do estabelecimento, de mercadoria

constante do estoque final, na data do encerramento da atividade.

Considera-se saída do estabelecimento a mercadoria que nele tenha

entrado desacompanhada de documento fiscal ou acompanhada de

documento fiscal inidôneo ou, ainda, cuja entrada não tenha sido

regularmente escriturada.

( RICMS-RJ/2000 , Livro I, art. 4º, XII)

Montagem, instalação, colocação ou operação similar

No fornecimento de máquina, aparelho, equipamento, conjunto

industrial ou outras mercadorias, como tapete, cortina, papel de parede,

vidro, lambri e outros, cuja alienação esteja vinculada à respectiva

montagem, instalação, colocação ou operação similar, a base de

cálculo do imposto compreende, também, o valor da montagem,

instalação, colocação ou operação similar, salvo disposição expressa

em contrário.

( RICMS-RJ/2000 , Livro I, art. 4º, § 1º)

Alienação de bem objeto de arrendamento mercantil

Na alienação de bem objeto de arrendamento mercantil, o imposto será

calculado com base no valor residual do bem.

O arrendante poderá se creditar da parcela do imposto destacado no

documento fiscal referente à entrada do bem em seu estabelecimento,

correspondente à proporção entre o valor residual e o valor total do

bem.

( RICMS-RJ/2000 , Livro I, art. 4º, §§ 3º e 4º)

PARCELAS QUE SE INCLUEM NA BASE DE CÁLCULO DO ICMS

Integram a base do cálculo do imposto:

a) o montante do próprio imposto, constituindo o respectivo destaque

mera indicação para fins de controle;

b) o valor correspondente a:

b.1) seguro, juro e qualquer importância paga, recebida ou

debitada, bem como descontos concedidos sob condição;

b.2) frete, quando o transporte for efetuado pelo próprio remetente

ou por sua conta e ordem, e seja cobrado em separado.

( RICMS-RJ/2000 , Livro I, art. 5º)

NÃO INTEGRAÇÃO NA BASE DE CÁLCULO

Não integra a base de cálculo do ICMS o montante do imposto federal sobre

produtos industrializados, quando a operação, realizada entre contribuintes e

relativa a produto destinado à industrialização ou à comercialização, configure fato gerador de ambos os impostos.

Excetuada a hipótese anteriormente descrita, o valor do IPI integra a base de

cálculo do ICMS para consumidor final.

( RICMS-RJ/2000 , Livro I, art. 6º; Resolução Sefaz nº 588/2013 )

INEXISTÊNCIA DE VALOR

Na falta de valor da operação, ressalvado os casos de transferência e reajuste de

preço, a base de cálculo do imposto será:

a) o preço corrente da mercadoria, ou de sua similar, no mercado

atacadista do local da operação ou, na sua falta, no mercado

atacadista regional, caso o remetente seja produtor, extrator ou gerador,

inclusive de energia;

b) o preço free on board (FOB) estabelecimento industrial à vista, caso o

remetente seja industrial;

c) o preço FOB estabelecimento comercial à vista, nas vendas a outros

comerciantes ou industriais, caso o remetente seja comerciante.

Demais regras contidas na legislação.

( RICMS-RJ/2000 , Livro I, art. 7º

BASE DE CÁLCULO NA TRANSFERÊNCIA

Para efeito de fixação da base de cálculo, na saída de mercadoria para

estabelecimento do mesmo titular, deve ser observado o seguinte:

a) destinatário localizado em outra Unidade da Federação:

a.1) o preço de aquisição mais recente, quando o remetente for

estabelecimento comercial;

a.2) o valor de custo da mercadoria produzida, assim entendido a soma

da matéria-prima, material secundário, mão de obra e

acondicionamento, quando o remetente for estabelecimento industrial;

b) destinatário localizado no Estado: o preço médio praticado nas vendas a outros contribuintes;

( RICMS-RJ/2000 , Livro I, art. 8º)

REAJUSTE DE VALOR

Na operação de circulação de mercadoria ou na prestação de serviço entre

estabelecimentos de contribuintes diferentes, caso haja reajuste do valor depois

da remessa ou da prestação, a diferença fica sujeita ao imposto no

estabelecimento do remetente ou do prestador.

( RICMS-RJ/2000 , Livro I, art. 9º)

PRESTAÇÃO DE SERVIÇO SEM PREÇO DETERMINADO

Na prestação sem preço determinado, a base de cálculo do imposto é o valor

corrente do serviço.

( RICMS-RJ/2000 , Livro I, art. 10)

VENDA AMBULANTE - MERCADORIA TRAZIDA POR CONTRIBUINTE DE OUTRO ESTADO

Em operação realizada com mercadoria trazida de outro Estado, por contribuinte,

sem destinatário certo neste Estado, o imposto deve ser recolhido

antecipadamente, tomando-se como base de cálculo:

a) o referido preço, quando se tratar de mercadoria com preço final de

venda no varejo fixado pelo remetente ou por órgão federal competente;

b) o valor constante do documento fiscal de remessa (inclusive o imposto

sobre produtos industrializados, se incidente na operação), acrescido de

50%, nos demais casos.

Ressalte-se que, neste caso, é admitida a compensação do imposto pago no

Estado de origem, respeitado o limite resultante da aplicação da alíquota

interestadual sobre a base de cálculo relativa à remessa.

( RICMS-RJ/2000 , Livro I, art. 13)

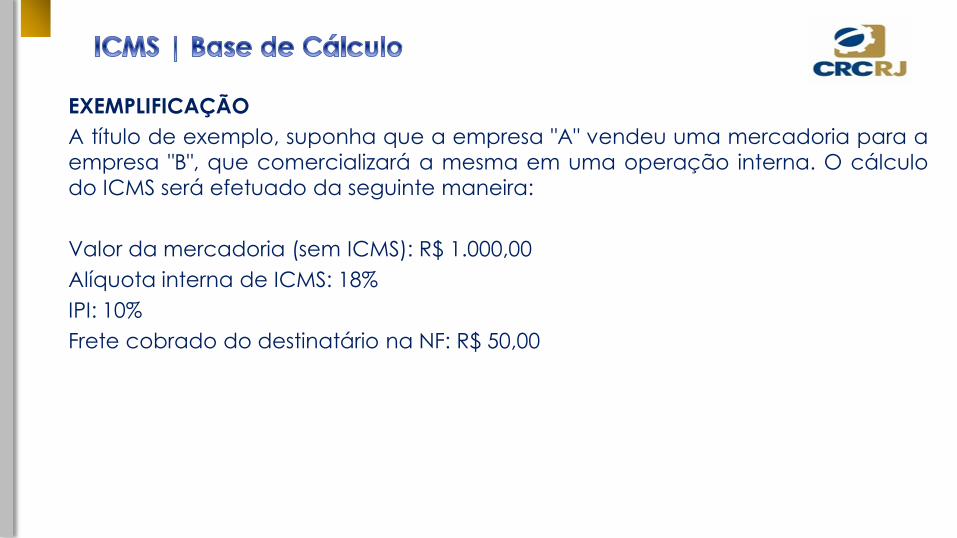

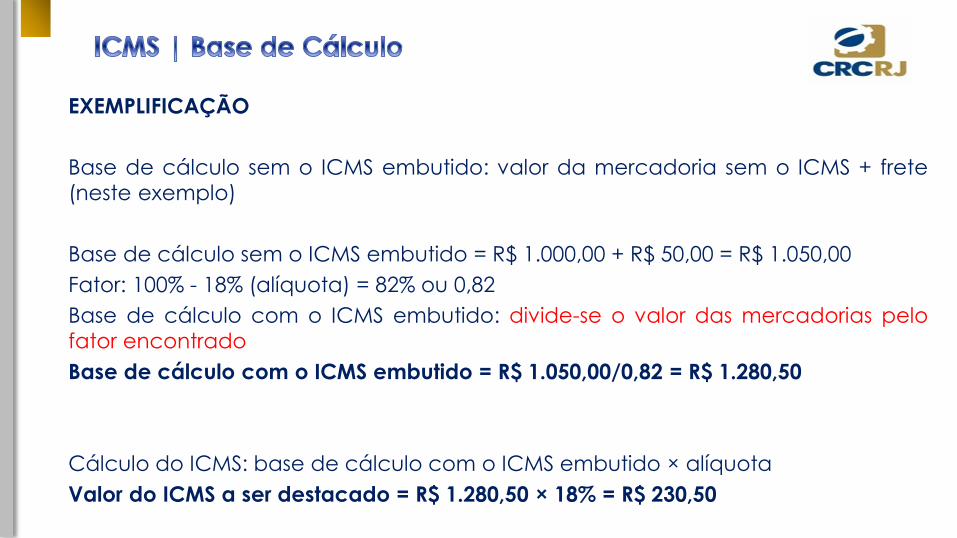

EXEMPLIFICAÇÃO

O valor do ICMS integra sua própria base de cálculo, constituindo o respectivo

destaque no documento fiscal mera indicação para fins de controle.

Portanto, no valor da operação/prestação deverá estar embutido o valor do ICMS

de tal forma que a aplicação da alíquota seja sobre o valor da mercadoria e

demais valores acessórios, somado ao valor do próprio ICMS (inclusive nas

importações).

EXEMPLIFICAÇÃO

A título de exemplo, suponha que a empresa "A" vendeu uma mercadoria para a

empresa "B", que comercializará a mesma em uma operação interna. O cálculo

do ICMS será efetuado da seguinte maneira:

Valor da mercadoria (sem ICMS): R$ 1.000,00

Alíquota interna de ICMS: 18%

IPI: 10%

Frete cobrado do destinatário na NF: R$ 50,00

EXEMPLIFICAÇÃO

Base de cálculo sem o ICMS embutido: valor da mercadoria sem o ICMS + frete

(neste exemplo)

Base de cálculo sem o ICMS embutido = R$ 1.000,00 + R$ 50,00 = R$ 1.050,00

Fator: 100% - 18% (alíquota) = 82% ou 0,82

Base de cálculo com o ICMS embutido: divide-se o valor das mercadorias pelo

fator encontrado

Base de cálculo com o ICMS embutido = R$ 1.050,00/0,82 = R$ 1.280,50

Cálculo do ICMS: base de cálculo com o ICMS embutido × alíquota

Valor do ICMS a ser destacado = R$ 1.280,50 × 18% = R$ 230,50

O ICMS não compreenderá na sua base de cálculo o valor do IPI

quando a operação, realizada entre contribuintes e relativa a

produtos destinados à industrialização ou à comercialização,

configure fato gerador de ambos os impostos.

A contrario sensu, o valor do IPI somente integrará a base de

cálculo do ICMS quando a mercadoria se destinar a

uso/consumo ou Ativo Fixo pelo estabelecimento adquirente, isto é, não for objeto de operação/prestação subsequente.

POSICIONAMENTO DO FISCO

O Fisco fluminense, por meio da Secretaria de Estado da Fazenda, do Conselho de

Contribuintes, traz o seguinte posicionamento:

Recurso nº 21.879 (31.334)

Acórdão nº 6.502

A base de cálculo do ICMS não é o preço anunciado ou constante de tabelas. É

o valor da operação, e este se define no momento em que a operação se concretiza. Assim, os valores concernentes aos descontos ditos promocionais,

assim como os descontos para pagamento à vista, ou de quaisquer outros

descontos cuja efetivação não fique a depender de evento futuro e incerto, não

integram a base de cálculo do ICMS.

Em obediência ao princípio da seletividade, previsto na Constituição

Federal de 1988 (CF/1988), art. 155, § 2º, III, a alíquota do ICMS deve ser

menor para os produtos essenciais e maior para os produtos

considerados supérfluos.

Com base no exposto, analisaremos os aspectos fiscais relacionados à

aplicação das alíquotas do ICMS nas operações e prestações internas

previstas na legislação do Estado do Rio de Janeiro, bem como nas

operações e prestações interestaduais, fixadas pelas Resoluções SF nºs

22/1989, 95/1996 e 13/2012, que são utilizadas nas operações ou

prestações as quais destinem bens ou serviços a contribuintes do imposto

localizados em outros Estados.

( Constituição Federal/1988 , art. 155 , § 2º, IV e VII, "a")

Operações/prestações internas

Aplicam-se as alíquotas internas do ICMS:

a) nas operações ou prestações com início e término em território

fluminense;

b) nas importações; e

c) nas operações interestaduais destinadas a não contribuintes do

imposto.

O quadro a seguir exposto contém as alíquotas aplicáveis nas operações

e prestações internas.

Microempresas e Empresas de Pequeno Porte (Simples Nacional)

A legislação fluminense estabeleceu que o valor do ICMS devido mensalmente

pelas microempresas e empresas de pequeno porte, optantes pelo Simples

Nacional, será determinado considerando a receita bruta acumulada nos doze

meses anteriores ao do período de apuração e a respectiva alíquota reduzida, de acordo com a tabela a seguir:

Os percentuais utilizados para determinação do valor do ICMS devido

mensalmente pelas microempresas e empresas de pequeno porte estabelecidas

no Estado do Rio de Janeiro e enquadradas no Simples Nacional serão aplicados

em substituição aos constantes nas tabelas dos Anexos I e II da Lei Complementar Federal nº 123/2006.

Microempresas e Empresas de Pequeno Porte (Simples Nacional)

A redução citada anteriormente não se estendem às seguintes

operações:

a) quando incidentes sobre a entrada de mercadoria ou bem importados do

exterior;

b) às quais estiver obrigado o contribuinte em virtude de substituição

tributária, na condição de substituto ou substituído;

c) na entrada, no território do Estado, de petróleo, inclusive lubrificantes e

combustíveis líquidos e gasosos dele derivados, bem como energia elétrica,

quando não destinados à comercialização ou à industrialização;

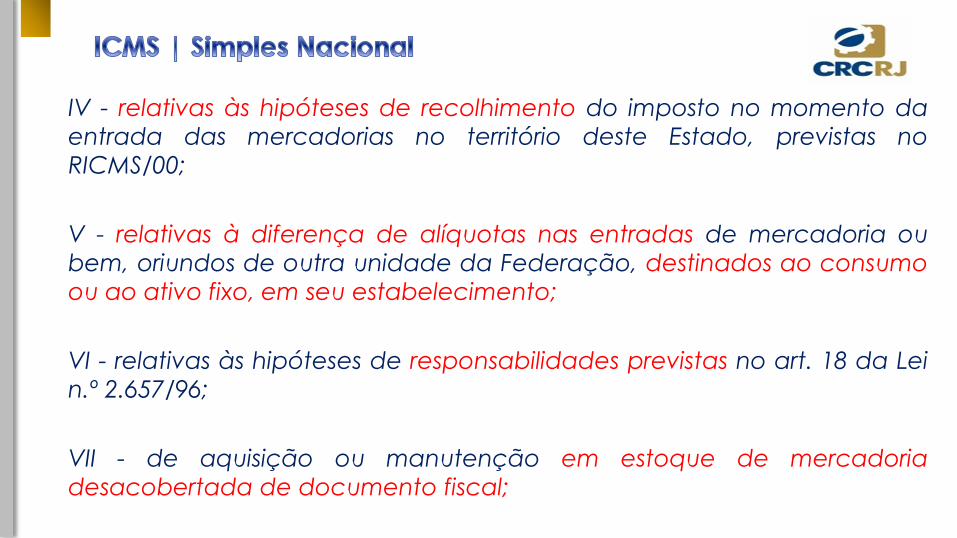

d) relativas às hipóteses de recolhimento do imposto no momento da entrada

das mercadorias no território deste Estado, previstas no RICMS-RJ/2000;

e) relativas à diferença de alíquota nas entradas de mercadoria ou bem,

oriundos de outra unidade da Federação, destinados ao consumo ou ao ativo

fixo, em seu estabelecimento;

Microempresas e Empresas de Pequeno Porte (Simples Nacional)

f) relativas às hipóteses de responsabilidades previstas no artigo 18 da Lei nº.

2.657/1996;

g) de aquisição ou manutenção em estoque de mercadoria desacobertada

de documento fiscal;

h) na operação ou prestação desacobertada de documento fiscal.

(Lei nº 5.147/2007 , arts. 1º a 3º )

TABELA DE REDUÇÃO DE ALÍQUOTA

Operações e prestações interestaduais

Destinadas a contribuintes

As alíquotas a seguir descritas são aplicáveis nas operações/prestações

interestaduais realizadas entre contribuintes, ainda que destinadas a uso ou consumo do adquirente da mercadoria (ou do tomador do serviço):

a) por contribuintes das Regiões Norte, Nordeste, Centro-Oeste ou do Estado do Espírito Santo: aplicar a alíquota de 12%, qualquer que seja a região onde se

localize o destinatário;

b) por contribuintes das Regiões Sudeste e Sul:

b.1) alíquota de 12% quando o destinatário também estiver localizado nas Regiões

Sudeste ou Sul, exceto no Estado do Espírito Santo;

b.2) alíquota de 7% quando o destinatário estiver localizado nas Regiões Norte, Nordeste

ou Centro-Oeste ou no Estado do Espírito Santo.

As regiões mencionadas nas letras "a" e "b" são compostas, para fins do ICMS,

pelas seguintes Unidades da Federação:

Região Estados

Norte Acre, Amapá, Amazonas, Pará, Rondônia, Roraima e Tocantins

Nordeste Alagoas, Bahia, Ceará, Espírito Santo, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe

Centro Oeste Goiás, Mato Grosso, Mato Grosso do Sul e o Distrito Federal;

Sul Paraná, Santa Catarina e Rio Grande do Sul

Sudeste Minas Gerais, Rio de Janeiro, São Paulo

Transporte aéreo

Na prestação de serviço de transporte aéreo interestadual de passageiro, carga e

mala postal, a alíquota é de 4%.

(Resolução SF nº 95/1996)