i requisiti patrimoniali sui rischi di mercato - lumsa.it 20.pdf · rischio e valore nelle banche 3...

TRANSCRIPT

Slides tratte da:

Andrea Resti

Andrea Sironi

Rischio e valore nelle banche

Misura, regolamentazione, gestione

Egea, 2008

I requisiti patrimoniali sui rischi di mercato

Rischio e valore nelle banche I requisiti patrimoniali sui rischi di mercato

2

AGENDA

• I requisiti patrimoniali sui rischi di mercato

• L’approccio standard

• Il requisito patrimoniale sui titoli di debito

• Posizioni in titoli di capitale: requisito specifico e generico

•Il requisito sulle posizioni in materie prime e in valuta

•L’approccio dei modelli interni

•Esercizi

© Resti e Sironi, 2008

Rischio e valore nelle banche

3

• Negli anni ‘90 si è verificato un significativo sviluppo dei modelli per la misura dei rischi di mercato

I requisiti patrimoniali sui rischi di mercato

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Dal 1993 i requisiti patrimoniali sono

stati estesi ai rischi di mercato,

attraverso un approccio basato

sul mark to market e ispirato ai modelli VaR

Dal 1996 le banche più avanzate possono adottare i propri modelli interni per il requisito patrimoniale sui rischi di mercato

Approccio standard, uguale

per tutte le banche

L’approccio basato sui modelli interni viene introdotto perché l’approccio standard era troppo semplicistico

Si voleva anche evitare una disincentivazione degli investimenti in strumenti di misura del rischio

Rischio e valore nelle banche

4

• Rischio di mercato = rischio di perdite, nelle posizioni in bilancio e fuori bilancio, a seguito di variazioni sfavorevoli dei fattori di mercato

L’approccio standard

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Sono 4 i fattori di mercato indicati dal Comitato di Basilea

Tassi di interesse che influenzano il valore

dei titoli di debito

Prezzi azionari influenzano il valore delle

posizioni in titoli di capitale

Prezzi delle materie prime o commodities

influenzano i titoli collegati ai loro prezzi

Tassi di cambio influenzano le posizioni

in valuta estera

A fronte di ognuna di queste quattro categorie di rischi, il Comitato impone un requisito patrimoniale

Rischio e valore nelle banche

5

• I requisiti patrimoniali sono calibrati in modo da coprire “una porzione significativa delle perdite che sarebbero state registrate nel corso di un periodo qualunque di detenzione di due settimane su un portafoglio rappresentativo nell'arco dei cinque anni passati” (logica simile ai modelli VaR)

• Come si può osservare nella figura della slide successiva, il requisito totale è

la somma di vari elementi

L’approccio standard

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

orizzonte di rischio = due settimane

campione di dati storici pari a cinque anni

livello di confidenza elevato, ma inferiore al 100%.

(approccio per building blocks)

Somma dei requisiti su titoli di debito (rischio di tasso) , titoli di capitale (rischio azionario), materie prime e valute (rischio di cambio)

Rischio e valore nelle banche

6

L’approccio standard

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Rischio

di mercato

Rischio di tassoRischio

azionario

generico specifico generico specifico

banking book

trading book

Rischio

di

cambio

Rischio

operativo

Rischio

di credito

1988 e 2004

Capitoli

19 e 21

2004

Capitolo

22

Requisiti patrimoniali obbligatori

Sostituiscono il requisito per rischio di

credito sui titoli

Sono requisiti addizionali

Rischio

su

materie

primeRischio di

regolamento e

concentrazione

Rischio e valore nelle banche

7

• Il rischio su titoli di debito e di capitale viene suddiviso in due componenti:

L’approccio standard

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

rischio generico rischio di perdite causate da un generalizzato andamento

sfavorevole dei fattori di mercato

rischio specifico rischio di perdite, causate da un andamento sfavorevole di fattori specifici di un singolo emittente

Per i titoli di debito e capitale i requisiti patrimoniali sono limitati alle posizioni incluse nel

portafoglio di negoziazione (trading portfolio)

Posizioni assunte in un'ottica di breve periodo, con finalità speculative o di negoziazione con clientela

Rischio e valore nelle banche

8

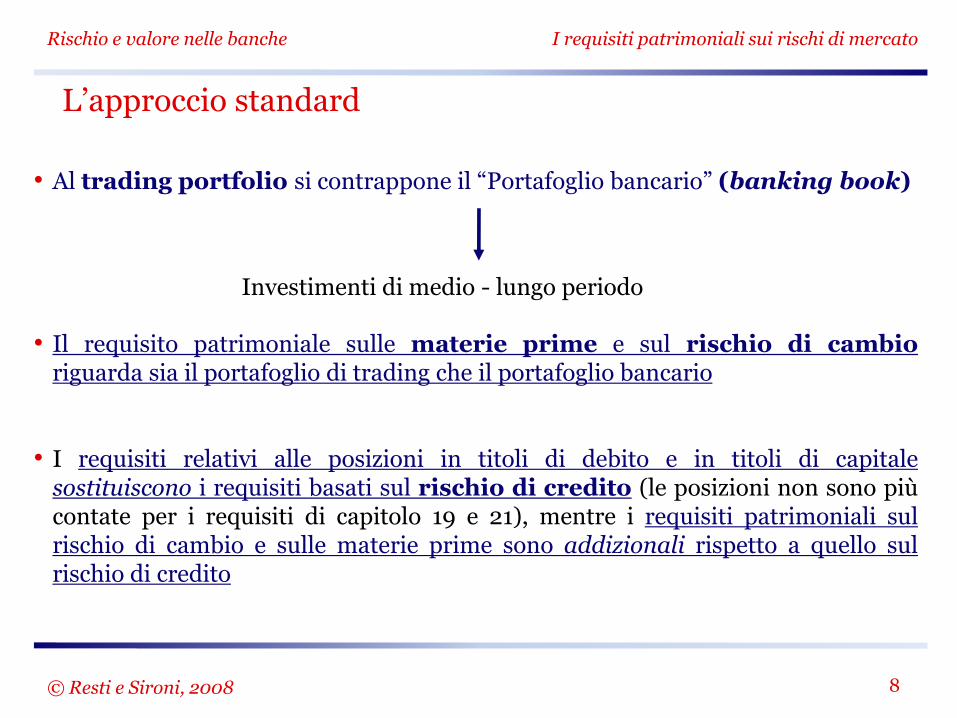

• Al trading portfolio si contrappone il “Portafoglio bancario” (banking book)

• Il requisito patrimoniale sulle materie prime e sul rischio di cambio riguarda sia il portafoglio di trading che il portafoglio bancario

• I requisiti relativi alle posizioni in titoli di debito e in titoli di capitale

sostituiscono i requisiti basati sul rischio di credito (le posizioni non sono più contate per i requisiti di capitolo 19 e 21), mentre i requisiti patrimoniali sul rischio di cambio e sulle materie prime sono addizionali rispetto a quello sul rischio di credito

L’approccio standard

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Investimenti di medio - lungo periodo

Rischio e valore nelle banche

9

• Sintetizzando, il patrimonio minimo obbligatorio di una banca é pari alla somma di tre componenti:

• Per le banche dell’Unione Europea è necessario aggiungere il requisito patrimoniale connesso al rischio di regolamento e al rischio di concentrazione sulle posizioni del trading book

• A questi requisiti si aggiunge, con la riforma del 2004, il patrimonio richiesto a fronte del rischio operativo

L’approccio standard

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

patrimonio a fronte del rischio di credito (solo banking book);

patrimonio a fronte dei rischi di tasso e azionario (solo portafoglio di trading);

patrimonio a fronte del rischio di cambio e sulle materie prime (su banking book e trading book)

Rischio e valore nelle banche

10

• Il requisito sui titoli di debito si applica alle obbligazioni, ai derivati su tassi (futures, swaps e FRA) e sul rischio di credito (credit derivatives) e agli altri strumenti analoghi ai titoli di debito

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio specifico

Per le obbligazioni è pari ad una certa percentuale dell’ammontare netto, in base a tipo di emittente, rating e vita residua del titolo

Tipologie di titoli Vita residua

0-6 mesi 6-24 mesi oltre 2 anni

Titoli di Stato con rating da AAA to AA- 0%

Titoli di Stato con rating da A+ a BBB- e

emissioni qualificate 0,25% 1% 1,60%

Obbligazioni con rating da BB+ a BB- 8%

Obbligazioni con rating inferiore a BB- 12%

Obbligazioni prive di rating 8%

Obbligazioni emesse da enti pubblici e da banche multilaterali di sviluppo, titoli a breve emessi da intermediari vigilati e alcune obbligazioni “investment grade”

Rischio e valore nelle banche

11

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio specifico

Derivati su tassi di interesse (FRA, interest rate futures, interest rate swaps, opzioni su futures, caps, floors e collars)

soggetti al requisito patrimoniale relativo ai titoli di debito solo limitatamente al rischio generico

Futures e opzioni su specifici titoli di debito

si applica la fascia di rischio specifico relativa all'emittente

Rischio e valore nelle banche

12

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Il requisito patrimoniale a fronte del rischio generico è basato su un cash-flow mapping, strutturato su 15 fasce di scadenza riunite in 3 zone:

1. Per ogni obbligazione i si calcola la posizione netta PNi, cioè la differenza fra le posizioni lunghe e corte.

2. Le posizioni nette vengono raggruppate in 13 fasce in base alla scadenza (o data di rinegoziazione del tasso) e all’effetto delle cedole sulla duration dei titoli.

3. Le posizioni nette totali dei singoli titoli vengono moltiplicate per un fattore di ponderazione, diverso per ogni fascia e pari a: DMi x Dy

duration modificata media di ogni fascia

variazione “ragionevole” dello yield to maturity

Rischio e valore nelle banche

13

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Zona Fascia Vita residua a scadenza Duration modificata

media (DM)

Variazione nel

rendimento (Dy)

Ponderazione

(w=DM Dy) con cedola<3% con cedola3%

1 1 Fino a 1 mese Fino a 1 mese 0,00 1,00% 0,00%

2 1 – 3 mesi 1 - 3 mesi 0,20 1,00% 0,20%

3 3 - 6 mesi 3 - 6 mesi 0,40 1,00% 0,40%

4 6 - 12 mesi 6 -12 mesi 0,70 1,00% 0,70%

2 5 1,0 - 1,9 anni 1 – 2 anni 1,40 0,90% 1,25%

6 1,9 – 2,8 anni 2 – 3 anni 2,20 0,80% 1,75%

7 2,8 – 3,6 anni 3 – 4 anni 3,00 0,75% 2,25%

3 8 3,6 – 4,3 anni 4 – 5 anni 3,65 0,75% 2,75%

9 4,3 – 5,7 anni 5 – 7 anni 4,65 0,70% 3,25%

10 5,7 - 73 anni 7 – 10 anni 5,80 0,65% 3,75%

11 7,3 – 9,3 anni 10 - 15 anni 7,50 0,60% 4,50%

12 9,3 – 10,6 anni 15 - 20 anni 8,75 0,60% 5,25%

13 10,6 - 12 anni Oltre 20 anni 10,00 0,60% 6,00%

14 12 – 20 anni - 13,50 0,60% 8,00%

15 Oltre 20 anni - 21,00 0,60% 12,50%

Fattori per il calcolo del requisito sul rischio generico sui titoli di debito

Rischio e valore nelle banche

14

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

4. All’interno di ogni fascia j, la somma delle posizioni nette lunghe ponderate (PNPi

+) viene compensata con la somma delle posizioni nette corte ponderate (PNPi

-).

La differenza rappresenta la posizione netta complessiva per la fascia j:

ji

i

ji

ij PNPPNPPN

Dato che i titoli di una stessa fascia non hanno esattamente la stessa duration, all’importo compensato si applica un requisito patrimoniale kj (vertical disallowance) pari al 10%

ji

i

ji

ij PNPPNPk ,min%10

Rischio e valore nelle banche

15

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Fascia j SPNPi+ S|PNPi

-| PNj=SPNPi+-S|PNPi-| min(SPNPi+,S|PNPi

-|) kj

1 0 0 0 0 0

2 110 90 20 90 9

3 90 100 -10 90 9

4 60 50 10 50 5

5 20 80 -60 20 2

6 60 30 30 30 3

7 10 100 -90 10 1

8 50 40 10 40 4

9 35 40 -5 35 3,5

10 20 25 -5 20 2

11 30 40 -10 30 3

12 60 20 40 20 2

13 70 10 60 10 1

14 100 30 70 30 3

15 45 5 40 5 0,5

Sk 48

Esempio di fasce, posizioni nette e vertical disallowances

Rischio e valore nelle banche

16

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

5. Le fasce sono raccolte in tre zone e all’interno di ogni zona, l, si calcola la somma di tutte le posizioni nette lunghe (PNj

+) e corte (PNj-):

lj

j

lj

jl PNPNPN

I rendimenti delle diverse fasce potrebbero avere variazioni indipendenti: si calcola un ulteriore requisito patrimoniale kl (horizontal disallowance) pari a c volte la posizione compensata

lj

j

lj

jl PNPNck ,min

c è pari a 40% per la zona 1 e a 30% per le zone 2 e 3

Rischio e valore nelle banche

17

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Zona l Fascia j PNj+ |PNj

-| PNl=SPNj+-S|PNj-| min(SPNj

+,|SPNj-|) kl

1 1

2 20

3 10

4 10

Totale 30 10 20 10 4

2 5 60

6 30

7 90

Totale 30 150 -120 30 9

3 8 10

9 5

10 5

11 10

12 40

13 60

14 70

15 40

Totale 220 20 200 20 6

Sk 19

compensazione entro

le zone e horizontal

disallowances

Rischio e valore nelle banche

18

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

6. Le posizioni nette (PNl) delle tre zone (PN1, PN2 e PN3) vengono compensate

Per le compensazioni in zone adiacenti si utilizza una disallowance del 40%, mentre tra la zona 1 e la zona 3, il fattore di disallowance è 100%

Aggregato Valore k

PN1 20

PN2 -120

min (|PN1|, |PN2|) 20 8

D = PN1 + PN2 -100

PN3 200

min (|D|,|PN3|) 100 40

PN1 + PN2 + PN3 100 100

Sk 148

compensazione tra zone, in base ai dati delle tabelle precedenti

Rischio e valore nelle banche

19

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Il requisito patrimoniale totale (215) sul rischio generico dei titoli di debito sarà dato da:

vertical disallowances (10%) calcolate all’interno di ogni fascia - 48

horizontal disallowances (40% per la zona 1, 30% per le zone 2 e 3) calcolate tra fasce, ma all’interno delle zone -19

horizontal disallowances (40% se adiacenti, 100% altrimenti) tra zone - 148

posizione ponderata compensata tra zone

Se il portafoglio di trading comprende titoli in più valute diverse, il calcolo va effettuato separatamente per ogni valuta (i tassi relativi

a valute diverse si muovono in modo indipendente, no compensazione)

Rischio e valore nelle banche

20

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Derivati su tassi di interesse

la posizione viene scomposta in due posizioni virtuali in titoli di Stato e viene poi ricondotta alle 13 fasce temporali

Ad esempio una posizione lunga in futures viene scomposta in:

• una posizione corta in un titolo di Stato con scadenza pari alla scadenza del futures

• una posizione lunga in un titolo di Stato con scadenza pari alla scadenza del titolo sottostante al contratto futures

Per le opzioni si adottano due metodi:

“delta plus”

“scenario matrix analysis”

Rischio e valore nelle banche

21

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

“delta plus” “scenario matrix analysis”

Le opzioni su tassi di interesse in posizioni

delta-equivalenti lunghe o corte su tassi

Sottostante x Delta

Inoltre ci sono requisiti addizionali connessi ai

coefficienti gamma e vega

La banca:

• seleziona le opzioni dipendenti da un certo fattore di rischio

• costruisce una griglia di scenari corrispondenti a diversi valori del fattore e della sua volatilità

• Calcola il valore dell’opzione per ogni scenario, il requisito è la perdita associata allo scenario più sfavorevole

Rischio e valore nelle banche

22

Il requisito patrimoniale sui titoli di debito

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

Le posizioni in derivati possono essere compensate fra loro se:

• si tratta di posizioni di segno opposto di pari valore nominale unitario e denominate nella medesima valuta - futures e contratti a termine

• il tasso usato come parametro di riferimento è lo stesso e la differenza fra tassi di interesse contrattuali non è superiore a 15 bp - FRA e swaps

• le scadenze delle due posizioni sono lo stesso giorno (se inferiori a un mese), oppure non distano tra loro più di 7 giorni (se comprese fra un mese e un anno), o 30 giorni se superiori a 1 anno – FRA, Swaps e contratti a termine

Il Comitato ha anche previsto un metodo alternativo per calcolare il requisito patrimoniale relativo al rischio generico, basato sull’utilizzo dell'effettiva

duration modificata delle singole posizioni, con vertical disallowance al 5%

Rischio e valore nelle banche

23

• Per le posizioni in titoli di capitale le proposte del Comitato sono più generiche di quelle relative ai titoli di debito

• Il requisito riguarda: azioni ordinarie, di risparmio e privilegiate, warrants,

obbligazioni convertibili e strumenti derivati

Posizioni in titoli di capitale: requisito specifico e generico

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Maggiore discrezionalità alle autorità di vigilanza nazionali

Il requisito relativo al rischio specifico

8% della posizione generale lorda, cioè della somma di tutte le posizioni lunghe e di tutte le posizioni corte in azioni e

titoli assimilati (compensazioni solo a livello dello stesso titolo)

Scende però al 4% nel caso di portafogli liquidi e ben diversificati

Rischio e valore nelle banche

24

Posizioni in titoli di capitale: requisito specifico e generico

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Il requisito relativo al rischio generico

8% della posizione generale netta (PGN), calcolata come differenza fra la somma delle posizioni lunghe e la somma delle posizioni corte.

1

8%N

i

i

PGN

In presenza di N mercati

Le posizioni in strumenti derivati sono convertite in posizioni sui titoli di capitale sottostanti, così come visto per i titoli di debito:

• i futures su indice possono anche essere scomposti in posizioni relative ai titoli inclusi nell’indice.

• le posizioni in opzioni sono convertite in posizioni su titoli di capitale in base al delta.

Rischio e valore nelle banche

25

• Rischi degli investimenti in commodities:

• Il requisito patrimoniale può essere calcolato con il metodo semplificato e con il metodo della “scala delle scadenze”

• Entrambi questi metodi sono piuttosto rudimentali, ad esempio non tengono conto dell’effettiva volatilità delle diverse materie prime

Il requisito sulle posizioni in materie prime

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Rischio direzionale, legato ad una variazione nel prezzo a

pronti delle materie prime

Rischio di base: disallineamenti tra i prezzi di due materie prime caratterizzate da movimenti di prezzo simili in passato

Rischio di tasso: i prezzi a termine delle

materie prime dipendono anche dal livello dei tassi

Forward gap risk: i prezzi a termine possono divergere dal livello atteso per ragioni diverse da prezzi a pronti e tassi d’interesse

Rischio e valore nelle banche

26

• Indipendentemente dal modello utilizzato, per ogni materia prima vanno individuate le posizioni corte e lunghe e controvalorizzate in valuta domestica al prezzo a pronti corrente

Il requisito sulle posizioni in materie prime

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Metodo semplificato

Per ogni materia prima, 15% della posizione netta + 3% della posizione lorda

Requisito patrimoniale

Metodo “della scala delle scadenze”

Le posizioni vanno ripartite in sette fasce di scadenza, all’interno di ogni fascia è possibile la compensazione tra posizione lunghe e corte

Sulla porzione compensata: requisito patrimoniale = 1,5%

Compensazione tra fasce diverse: requisito patrimoniale = 0,6%

Saldo netto residuo non compensato: requisito patrimoniale = 15%

Rischio e valore nelle banche

27

• Approccio standard:

Il requisito relativo alle posizioni in valuta

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

1. Calcolo della posizione netta PNj per ogni valuta straniera j

Somma di: • posizione netta a pronti;

• posizione netta a termine (forward + futures) al cambio corrente; • garanzie e altri strumenti assimilabili di cui è certa l’escussione;

• entrate/uscite future non ancora maturate ma già coperte; • l’equivalente delta del portafoglio di opzioni su valuta.

2. Somma delle posizioni nette positive (PNj+) e delle posizioni nette negative

(PNj-) prese in valore assoluto La maggiore tra queste due somme è

detta “posizione netta aperta in cambi”

j

j

j

jFX PNPNMaxk ,%8 requisito patrimoniale

Rischio e valore nelle banche

28

• Esempio: somma posizioni lunghe = 60 milioni di euro somma posizioni corte = 48 milioni di euro

Requisito patrimoniale (in milioni di euro) • L’approccio standard è una media tra un approccio ottimistico e uno pessimistico:

approccio ottimistico: correlazione perfetta (100%) tra i cambi delle diverse valute

Il requisito relativo alle posizioni in valuta

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Aggregato Valuta Totale

Dollaro Usa Sterlina Yen Franco svizzero Dollaro australiano Dollaro canadese

PNj 30 -15 25 -30 5 -3 12

PNj+ 30 25 5 60

|PNj-| 15 30 3 48

8,448,60%8 MaxkFX

si compensano posiz. lunghe e corte anche tra valute diverse

jjj

jFX jjPNPNPNk %8%8min Nel nostro esempio

960.000 euro

Rischio e valore nelle banche

29

approccio pessimistico: correlazione perfettamente negativa (-100%) tra i tassi di cambio

• kFX = 4,8 = (0,96 + 8.64)/2.

Il requisito relativo alle posizioni in valuta

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

j

j

j

j

Max

FX PNPNk %8

sia le posizioni nette positive che quelle negative concorrono a determinare perdite

Nel nostro esempio 8,64 milioni.

Il requisito dell’approccio standard è la media tra l’approccio

ottimistico e quello pessimistico

FX

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

j

jMax

FxFX

kPNPN

PNPNPNPNPNPNPNPN

PNPNPNPNkk

,max%8

2

,min,max,min,max

%8

2%8

2

min

Rischio e valore nelle banche

30

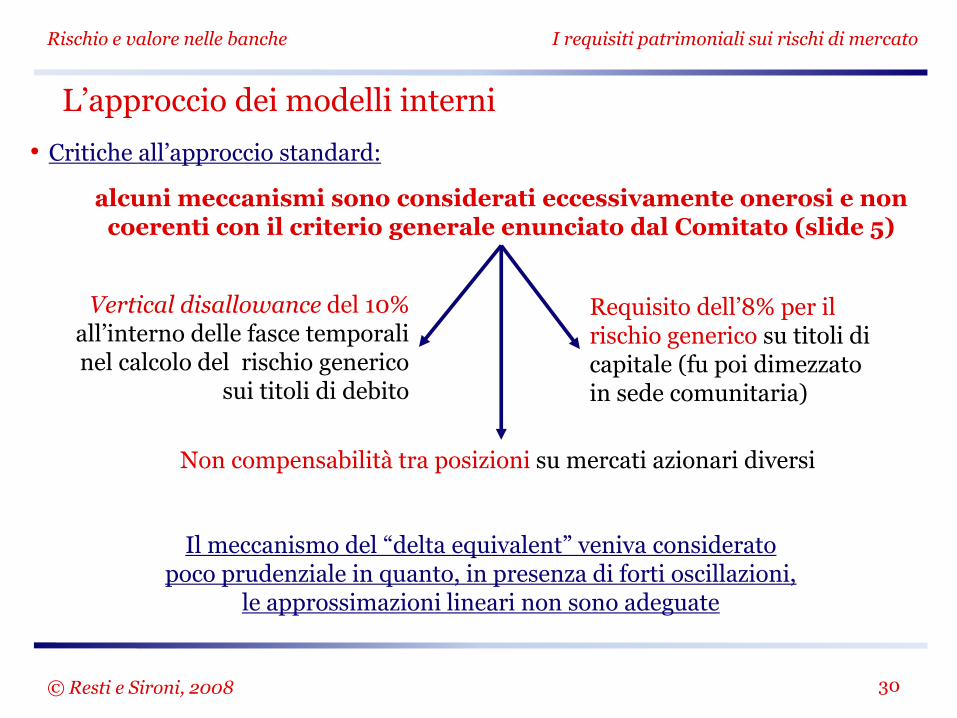

• Critiche all’approccio standard:

L’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

alcuni meccanismi sono considerati eccessivamente onerosi e non coerenti con il criterio generale enunciato dal Comitato (slide 5)

Vertical disallowance del 10% all’interno delle fasce temporali nel calcolo del rischio generico

sui titoli di debito

Requisito dell’8% per il rischio generico su titoli di capitale (fu poi dimezzato in sede comunitaria)

Non compensabilità tra posizioni su mercati azionari diversi

Il meccanismo del “delta equivalent” veniva considerato poco prudenziale in quanto, in presenza di forti oscillazioni,

le approssimazioni lineari non sono adeguate

Rischio e valore nelle banche

31

• Critiche di fondo:

L’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

La logica “per building blocks” sovrastima il rischio

Si richiedeva di suddividere il rischio in base al tipo di strumento finanziario piuttosto che in base al tipo di rischio sottostante

L’approccio standard assegnava scarso valore ai modelli interni

Non viene considerata in modo unitario l'esposizione al rischio di interesse della banca, disincentivando la banca a una gestione dei rischi integrata

La distinzione tra portafoglio di trading e portafoglio immobilizzato è considerata artificiosa

Rischio e valore nelle banche

32

• Novità della bozza del 1995:

• Requisiti minimi sui modelli interni: quantitativi e qualitativi

La bozza dell’aprile 1995

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

possibilità di scelta fra il sistema standardizzato e un modello interno di misurazione del rischio che deve sottostare a dei requisiti minimi

Requisiti quantitativi

• stima del VaR su base giornaliera;

• livello di confidenza = 99%;

• orizzonte di rischio > 10 giorni lavorativi;

• campione storico per la stima della volatilità > 1 anno;

• i dati relativi a volatilità e correlazioni devono essere aggiornati con una frequenza almeno trimestrale;

• il VaR complessivo deve essere ottenuto sommando i VaR connessi alle diverse categorie di fattori di mercato ;

• i modelli devono adeguatamente cogliere i diversi profili di rischio (delta, gamma e vega) dei contratti di opzione.

Rischio e valore nelle banche

33

La bozza dell’aprile 1995

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Requisiti qualitativi

• presenza di un'unità autonoma di gestione del rischio che deve periodicamente effettuare test retrospettivi (raffronti ex post fra le misura del rischio stimate e le effettive variazioni di valore del portafoglio),

• conduzione di prove di stress, per simulare le perdite potenziali in situazioni estreme di mercato;

• il modello di misurazione del rischio deve essere regolarmente sottoposto a verifiche e controlli;

• l'alta direzione deve essere attivamente coinvolta nel processo di controllo dei rischi;

• il modello interno di misurazione del rischio deve essere strettamente integrato nel processo quotidiano di gestione del rischio;

• il modello deve comunque essere esplicitamente approvato dalle autorità di vigilanza.

Rischio e valore nelle banche

34

• Se il modello è adeguato può essere utilizzato per determinare il capitale minimo obbligatorio a fronte dei rischi di mercato

• Se il modello interno stima solo i rischi di mercato generici allora il capitale andrà

integrato con il requisito sul rischio specifico

La bozza dell’aprile 1995

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Requisito patrimoniale giornaliero = media dei VaR relativi ai sessanta giorni precedenti moltiplicata per un fattore di sicurezza F fissato

dalle autorità, oppure VaR del giorno precedente, se maggiore

SRi

it

tMKT k

VaR

FVaRk

60

,max

60

11

VaR decadale al 99% di confidenza relativo al giorno t-1

fattore di sicurezza (varia da 3 a 4 in funzione della qualità del modello interno)

Rischio e valore nelle banche

35

• Quattro critiche alla bozza dell'aprile 1995:

L’emendamento del gennaio 1996

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

4. I modelli interni non venivano considerati ai fini della stima del rischio specifico

1. Il fattore di sicurezza F (>3), é troppo elevato: non c’è incentivo all'impiego dell'approccio basato sui modelli interni

2. VaR totale = somma dei VaR sui singoli rischi Si disincentivano le banche dall’adottare politiche di diversificazione del portafoglio

3. La maggiorazione di F oltre 3 veniva indicata come inversamente proporzionale alla qualità del modello senza però fissare criteri trasparenti per misurare tale qualità.

Rischio e valore nelle banche

36

• Risposta alle critiche nel testo finale del market risk amendment approvato nel gennaio 1996:

L’emendamento del gennaio 1996

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

4. Non viene vietato l’utilizzo dei modelli interni per la misura del rischio specifico, ma il requisito eventualmente stimato con i modelli interni dev’essere pari almeno al 50% di quello calcolato con l’approccio standard

1. A sostegno di F = 3 il comitato indica i limiti teorici dei modelli interni, fatto che essi trascurano i rischi infragiornalieri e il fatto che non sono in grado di prevedere forti shock

2. Il Comitato introduce poi la possibilità di utilizzare le correlazioni empiriche fra le differenti categorie di rischio, a condizione che il metodo di misurazione delle correlazioni sia concepito correttamente e applicato con integrità

3. Vengono fissati criteri più certi e trasparenti per determinare l’eventuale maggiorazione di F oltre 3 (in base a un backtesting trimestrale)

Rischio e valore nelle banche

37

• Se il modello interno è approvato dall’autorità di vigilanza ma non è ancora utilizzabile per tutti i rischi di mercato, va usato congiuntamente all’approccio standard

L’emendamento del gennaio 1996

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

alle banche che adottano i modelli interni non è consentito tornare al metodo standard

ogni classe generale di rischi deve essere valutata sulla base di un unico approccio;

le banche non possono modificare la combinazione dei due approcci senza validi motivi;

le banche che adottano un modello interno per una certa categoria di rischio devono includervi tutte le operazioni;

Rischio e valore nelle banche

38

• Per la prima volta le istituzioni finanziarie vengono lasciate libere di determinare il requisito patrimoniale sulla base di misure di rischio prodotte internamente

• Un altro limite è il fattore F, pari almeno a 3

Pregi e limiti dell’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

rischio di “cattura regolamentare” (regulatory capture)

Dopo aver approvato i modelli interni delle banche, le autorità di vigilanza potrebbero essere meno libere di segnalare limiti ed errori

Rischio che i modelli interni diano requisiti patrimoniale

superiori a quelle previste dall’approccio standard

Disincentivo al loro utilizzo

Rischio e valore nelle banche

39

• Saita e Sironi (2002)

• Si utilizzano i dati di rendimento giornalieri relativi a sette diversi mercati azionari e sette diversi portafogli-tipo valorizzati in dollari.

• Modelli considerati:

Pregi e limiti dell’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

confronto tra il requisito patrimoniale ottenuto col metodo standard e con diversi modelli interni

Portafoglio Percentuale di giorni in cui il modello interno

conduce a un requisito di capitale inferiore

all’approccio standard

Parametrico

con EWMA

Parametrico

con GARCH

Simulazioni

storiche

Media

Equally Weighted 44,1% 31,7% 40,1% 38,6%

25% USA, 75% EW 41,2% 33,9% 44,2% 39,7%

25% USA, 75% MSCI 37,5% 31,2% 35,7% 34,8%

50% USA, 50% EW 30,0% 28,1% 35,2% 31,1%

MSCI 24,6% 19,0% 20,0% 21,2%

75% USA, 25% EW 5,9% 1,3% 1,3% 2,8%

75% USA, 25% MSCI 7,5% 1,3% 0,0% 3,0%

Media 27,3% 20,9% 25,2% 24,5% Legenda: EW = equally-weighted. MSCI = pesi attribuiti in conformità all’indice

Morgan Stanley Capital International. Fonte: (Saita e Sironi 2002)

modello parametrico con volatilità stimate tramite medie mobili esponenziali

modello parametrico con volatilità stimate tramite un modello GARCH

simulazioni storiche

Rischio e valore nelle banche

40

• Come si nota dalla tabella della slide precedente, il modello standard generalmente richiede meno capitale

• I modelli interni invece diventano più convenienti al crescere della diversificazione del portafoglio

Pregi e limiti dell’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

l’approccio standard, non riconosce la diversificazione tra mercati azionari diversi

L’approccio dei modelli interni risulta tanto più conveniente quanto più

diversificato internazionalmente è il portafoglio di negoziazione di una banca

Rischio e valore nelle banche

41

• Per il Comitato, un fattore di sicurezza pari a 3 si giustifica anche per i numerosi limiti dei modelli interni, tra cui l'ipotesi di distribuzione normale dei rendimenti

Pregi e limiti dell’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

Variazione

(espressa come

multiplo

della deviazione

standard

Frequenza reale (periodo 1989-93) Probabilità

assegnata da una

distribuzione

normale

Regno

Unito

Usa Germania

3 2,3% 2,8% 1,5% 0,3%

4 0,6% 0,4% 0,2% 0,006%

5 0,2% 0,4% 0,0% 0,0%

6 0,2% 0,1% 0,0% 0,0% Fonte: (Chew 1994)

Variazioni settimanali dei rendimenti dei titoli decennali

Le frequenze reali sono quasi sempre maggiori rispetto a

quanto previsto dalla normale

Ritiene sostanzialmente impossibili variazioni molto pronunciate dei fattori di mercato

Rischio e valore nelle banche

42

• Il problema delle fat tails può essere compreso anche osservando gli eventi estremi che le banche hanno dovuto subire negli ultimi 20 anni (ben più di quanto la normale avrebbe suggerito)

• Soluzione alternativa

Pregi e limiti dell’approccio dei modelli interni

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

per i mercati azionari ad esempio ottobre 1987, aprile 2000, settembre 2001

In questo senso si giustifica il fattore di sicurezza imposto dal Comitato

Paul Kupiec e James O'Brien, economisti del Federal Reserve Board degli Stati Uniti

"pre-commitment approach"

Rischio e valore nelle banche

43

• Secondo il "pre-commitment approach“ ogni banca dovrebbe "dichiarare“, preventivamente, ogni trimestre il capitale posto a rischio dalla propria attività di negoziazione, stimato attraverso dei modelli interni certificati dall’autorità di vigilanza

• La banca viene penalizzata se le perdite da negoziazione subite nel corso del

trimestre eccedono l'importo inizialmente dichiarato (sanzione pecuniaria, imposizione di un requisito patrimoniale per il periodo successivo, etc.)

Il pre-commitment approach

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

requisito patrimoniale relativo ai rischi di mercato

Rischio e valore nelle banche

44

Il pre-commitment approach

© Resti e Sironi, 2008

I requisiti patrimoniali sui rischi di mercato

4. Stimolo per le autorità di vigilanza a monitorare le perdite effettive

1. Riconosce il ruolo del risk management interno alle banche

2. L’attenzione è posta sulle possibili perdite su un orizzonte temporale relativamente più lungo (3 mesi)

3. Incentivo a contenere il rischio entro quanto dichiarato

1. Si consentirebbe alle banche di ridurre il proprio requisito patrimoniale quando hanno difficoltà a rispettarlo

2. Si imporrebbe alle banche di aumentare il capitale quando il capitale è stato eroso da perdite superiori al previsto

3. Dato l’orizzonte temporale di 3 mesi, si consentirebbe alle banche di accumulare nuove posizioni di rischio senza alcun impatto immediato sul requisito patrimoniale

LIMITI

VANTAGGI

Rischio e valore nelle banche

45 © Resti e Sironi, 2008

Esercizi/1 1. Una banca detiene il seguente portafoglio azionario (L e C

denotano, rispettivamente, posizioni lunghe e corte):

Usando i fattori di ponderazione validi nell’Unione Europea, calcolate il requisito patrimoniale della banca, a fronte del rischio generico e del rischio specifico.

I requisiti patrimoniali sui rischi di mercato

Posizione Mercato Tipo di azioni Importo

(mln. di €)

L New York Stock

Exchange Portafoglio liquido e ben diversificato 100

C New York Stock

Exchange

Portafoglio liquido e ben diversificato, ma

composto da azioni diverse dal precedente 60

L Frankfurt Stock

Exchange Azioni di una singola società (Alpha GmbH) 40

C Frankfurt Stock

Exchange

Portafoglio liquido e ben diversificato che

include 3 milioni di titoli della Alpha GmbH 70

46 © Resti e Sironi, 2008

Esercizi/2 2. Considerate una banca con il seguente stato patrimoniale

semplificato:

Calcolate il requisito patrimoniale a fronte del rischio generico sui titoli di debito. Precisate inoltre quale parte di esso sia dovuta alla vertical disallowance.

Rischio e valore nelle banche I requisiti patrimoniali sui rischi di mercato

Attività

Importo

(milioni di

€)

Passività

Importo

(milioni di

€)

Buoni del Tesoro a breve

termine, cedola 6%, vita

residua 15 giorni

100

Obbligazioni a tasso fisso,

cedola 4%, vita residua 5,2

anni

300

Obbligazioni a medio

termine, tasso fisso, cedola

2%, vita residua 3 anni

400 Obbligazioni senza cedola,

vita residua 8 anni 200

Rischio e valore nelle banche

47 © Resti e Sironi, 2008

Esercizi/3

3. Il requisito patrimoniale sulle posizioni in valuta si calcola a

fronte della maggiore tra la posizione lunga complessiva e la posizione corta complessiva su tutte le valute. Tale meccanismo sottintende che …

a. … la correlazione tra la variazione di valore di una posizione lunga e quella di una posizione corta nella stessa divisa è ritenuta prossima a -100%;

b. … la correlazione tra le variazioni dei tassi di cambio delle divise su cui la banca ha una posizione lunga e quelle delle divise su cui la banca ha una posizione corta è ritenuta prossima al 100%;

I requisiti patrimoniali sui rischi di mercato

Rischio e valore nelle banche

48 © Resti e Sironi, 2008

Esercizi/3

c. … la correlazione tra le variazioni dei tassi di cambio delle divise

su cui la banca ha una posizione lunga e quelle delle divise su cui la banca ha una posizione corta è ritenuta prossima a -100%;

d. … la correlazione tra le variazioni dei tassi di cambio delle divise su cui la banca ha una posizione lunga e quelle delle divise su cui la banca ha una posizione corta è ritenuta pari a un livello imprecisato, ma compreso tra -100% e 100%.

I requisiti patrimoniali sui rischi di mercato