i. perkembangan ekonomi internasional 1. pertumbuhan ... · terkemuka amerika beberapa minggu yang...

TRANSCRIPT

I. PERKEMBANGAN EKONOMI INTERNASIONAL 1. Pertumbuhan Ekonomi Dunia Amerika Serikat (AS) dan Jepang sebagai 2 raksasa ekonomi dunia, yang menopang sekitar 46 persen perekonomian dunia, saat ini sedang mengalami kelesuan dalam perekonomiannya. Total kredit macet bank-bank Amerika dalam tahun 2000 yang mencapai lebih dari US$ 42,9 miliar dan kejatuhan besar saham di 20 perusahaan terkemuka Amerika beberapa minggu yang lalu merupakan isyarat terhadap permasalahan ekonomi AS. Untuk mengatasi masalah tersebut, dalam bulan April 2001 The Fed kembali menurunkan suku bunganya sebesar 0,5 persen, yang merupakan penurunan yang keempat kalinya dalam tahun 2001. Suku bunga Federal Fund (pinjaman untuk memenuhi persyaratan cadangan dana bank) menjadi 4,5 persen, dan suku bunga diskonto (discount rate) yang merupakan pinjaman kepada bank komersial menjadi 4 persen.

Keputusan The Fed tersebut diambil beberapa jam setelah Departemen Perdagangan AS mengumumkan defisit perdagangan dalam bulan Februari turun pada tingkat terendah dalam 14 bulan terakhir, dan beberapa minggu sebelum pertemuan Komite Kebijakan Bank Sentral AS (Federal Open Market Committee/FOMC), tanggal 15 Mei 2001, yang diadakan untuk menentukan tingkat suku bunga.

Sementara itu, Presiden AS dalam bulan Februari 2001 menerbitkan blue print yang antara lain menyebutkan: 1) pertumbuhan ekonomi AS diperkirakan sebesar 2,4 persen dalam tahun 2001 dan sebesar 3,3 persen dalam tahun 2002, dan 2) Presiden mengusulkan penurunan pajak sebesar US$ 31 miliar dalam tahun 2002, US$ 66 miliar dalam tahun 2003, US$ 99 miliar dalam tahun 2004, dan seterusnya. Jumlah keseluruhan penurunan pajak yang diusulkan selama 10 tahun akan menjadi sebesar US$ 1.620 miliar.

Berdasarkan data Badan Riset Kredit Swasta Jepang, Teikoku Databank, 19.071 perusahaan Jepang bangkrut dalam tahun 2000, atau meningkat sebesar 23,4% dibandingkan tahun sebelumnya. Total nilai utang yang ditinggalkan mencapai 23,987 triliun Yen, atau setara dengan US$ 246 miliar. Dalam bulan Maret tahun 2000, bank-bank Jepang memiliki kredit macet sebesar 640 triliun Yen atau sekitar US$ 54 triliun. Penyuntikan dana segar dengan penerbitan surat berharga telah dilakukan oleh pemerintah Jepang ke bank-bank yang kurang sehat sejak beberapa tahun terakhir. Persoalannya harga tanah yang umumnya merupakan agunan dari kredit macet yang dimiliki lembaga keuangan Jepang itu terus menurun harganya. Dalam siaran berita salah satu televisi Jepang disebutkan bahwa tanah milik Long Term Credit Bank yang dibeli dengan harga 17 miliar Yen dalam tahun 1989 hanya laku terjual seharga 1,3 miliar Yen dalam tahun 2001, atau tidak sampai 1/10 dari harga semula. Saat ini pemerintah Jepang telah menurunkan suku bunganya menjadi 0 persen untuk meningkatkan stamina bank-bank yang tidak sehat.

Sementara itu, pemerintah Jepang dalam bulan Januari 2001 menerbitkan perkiraan dan kebijakan ekonomi Jepang untuk tahun 2001/02, yang antara lain berisi: 1) perkiraan perkembangan ekonomi Jepang dalam tahun 2001/02 adalah sebagai berikut: a) pertumbuhan PDB riil dalam tahun 2001/02 sebesar 1,7 persen dari 1,2

1

persen dalam tahun 2000/01, sementara pertumbuhan PDB nominal sebesar 1,0 persen dalam tahun 2001/02; b) tingkat pengangguran diperkirakan menurun dari 4,6 persen dalam tahun 2000/01 menjadi 4,5 persen dalam tahun 2001/02; c) deflasi diperkirakan 0,2 persen dalam tahun 2001/02; d) surplus transaksi berjalan dan perdagangan dalam tahun 2001/02 diperkirakan turun masing-masing menjadi 11,7 triliun Yen dan 11,6 triliun Yen dari 12,5 triliun Yen dan 12,5 triliun Yen dalam tahun 2000/01; dan 2) dalam tahun 2001/02 pemerintah Jepang perlu melakukan kebijakan-kebijakan: a) realisasi pemulihan ekonomi; b) promosi reformasi struktural ekonomi yang berorientasi ke depan; dan c) turut serta dalam pembangunan perekonomian dunia yang berkesinambungan.

Setelah The Fed menurunkan tingkat suku bunganya, indeks Nasdaq meningkat sebesar 8,1 persen, yang merupakan peningkatan tertinggi selama lebih dari 5 minggu terakhir, indeks Dow Jones Industrial Average (DJIA) meningkat sebesar 3,9 persen, dan indeks Standard and Poor’s (S&P) meningkat sebesar 3,9 persen. Demikian pula indeks bursa-bursa saham di Asia juga meningkat, indeks Nikkei (Jepang) meningkat sebesar 1,66 persen, indeks Hang Seng (Hong Kong) meningkat lebih dari 4 persen, indeks bursa saham di Korea Selatan meningkat lebih dari 4 persen, dan indeks bursa saham di Taiwan meningkat sekitar 2 persen. Sementara itu, indeks bursa-bursa saham di Eropa menurun, indeks FTSE 100 (Inggris) turun sebesar 0,1 persen, indeks CAC 40 (Perancis) turun sebesar 0,61 persen, indeks Xetra Dax (Jerman) turun sebesar 0,44 persen, indeks AEX (Belanda) turun sebesar 0,92 persen, dan indeks SMI (Swiss) turun sebesar 0,86 persen.

PERTUMBUHAN EKONOMI (%)

Proyeksi 1999 2000 2001

Amerika Serikat + 4,0 + 5,2 + 1,6 Australia + 4,2 + 4,5 + 3,0 Canada + 3,8 + 4,8 + 2,6 Inggris + 1,9 + 3,0 + 2,5 Jepang + 0,6 + 2,0 + 1,1 Jerman + 1,4 + 3,1 + 2,4 Perancis + 2,7 + 3,3 + 2,6 Euro-11 + 2,2 + 3,4 + 2,5 Sumber: The Economist, 24 Maret 2001

2

SUKU BUNGA DAN KURS

Penurunan/Peningkatan terhadap US$ Deposito 3 bulan (% per tahun) 6 bulan 1 tahun

S$ 1,63 -1,2% -2,9% Baht 2,50 -5,0% -13,1% Rupiah 12,50 -16,1% -26,7% Euro 4,78 +7,0% -4,4% ¥ 0,18 -11,5% -12,0% £ 5,53 +3,7% -7,9% US$ 4,96 - - Sumber: Asiaweek, 23 Maret 2001

INDEKS PASAR MODAL

Perubahan (%) 21 Maret 2001 1 minggu 1 tahun

Inggris (FTSE 100) 5.540,7 - 1,5 - 16,2 Jerman (Xetra DAX) 5.622,1 - 3,0 - 27,9 Jepang (Nikkei 225) 13.103,9 + 10,6 - 33,6 Amerika Serikat (DJIA) (Nasdaq Comp)

9.487,0 1.830,2

- 4,9 - 7,2

- 12,7 - 62,4

Sumber: The Economist, 24 Maret 2001

HARGA KOMODITI NON MIGAS (US$)

Komoditi 1 minggu

yang lalu 2 minggu yang lalu

6 bulan yang lalu

1 tahun yang lalu

3 tahun yang lalu

5 tahun yang lalu

Tembaga (ton) 1.816 1.785 1.987 1.749 1.806 2.552 Nikel (ton) 7.185 6.395 8.595 10.238 5.385 7.945 Karet (pon) 0,35 0,35 0,37 0,38 0,42 0.79 Minyak Sawit (pon)

0,11 0,09 0,12 0,15 0,32 0,26

Kopi (pon) 0,68 0,66 0,81 1,13 1,62 1,25 Coklat (ton) 1.268 1.388 989 1.081 1.842 1.400 Sumber: Asiaweek, 30 Maret 2001 2. Perkembangan Pasar Minyak Dunia Pada tanggal 16 dan 17 Maret 2001 yang baru lalu telah diselenggarakan Konperensi OPEC ke 114; bertempat di Vienna, Austria; dipimpin oleh Presiden OPEC yaitu HE Dr. Chakib Khelil.

3

Melalui konperensi tersebut disepakati bahwa dalam rangka menjaga stabilitas pasar minyak sebagai akibat melemahnya kondisi perekonomian dunia saat ini serta menurunnya permintaan (demand) terhadap minyak; telah diambil kebijakan dengan menurunkan produksi sebesar 1 mb/d; yang efektif mulai diberlakukan sejak tanggal 1 April 2001. Dengan kebijakan tersebut maka tingkat output masing-masing negara anggota OPEC adalah sebagai berikut :

OPEC MEMBER COUNTRIES’ OUTPUT LEVEL

Country Production Decrease (b/d)

New Production Level (b/d)

Algeria Indonesia Islamic Republic of Iran Kuwait S.P. Libyan A.J. Nigeria Qatar Saudi Arabia United Arab Emirates Venezuela

32,000 52,000

146,000 80,000 54,000 82,000 26,000

324,000 88,000

116,000

773,000 1,255,000 3,552,000 1,941,000 1,296,000 1,993,000

627,000 7,865,000 2,113,000 2,786,000

Total 1,000,000 24,201,000 Sumber : http://www.opec.org. a. Permintaan Minyak Dunia Permintaan minyak dunia pada tahun 2000 lalu meningkat sebesar 0.73 mb/d atau 1.0 % dan rata-rata sebesar 75.71 mb/d. Sedangkan konsumsi minyak dunia mengalami penurunan sebesar 0.4 % pada triwulan pertama namun kemudian membaik kembali pada sisa 3 triwulan berikutnya yaitu masing-masing meningkat sebesar 1.6 %, 2.0 %, dan 0.7 %. Pada tingkat regional, konsumsi minyak oleh negara-negara OECD mengalami penurunan sebesar 0.04 mb/d atau –0.1 %, dan rata-rata sebesar 47.58 mb/d. Sementara itu konsumi minyak oleh negara-negara yang sedang membangun terjadi peningkatan sebesar 0.51 mb/d atau 2.8 %. Sedangkan komsumi minyak oleh negara-negara yang digolongkan ke dalam other countries menunjukkan peningkatan sebesar 0.26 mb/d atau 2.9 % menjadi sebesar 9.25 mb/d. Untuk tahun 2001, permintaan minyak dunia diperkirakan akan mencapai tingkat 77.01 mb/d; suatu pertumbuhan sebesar 1.7 % atau sebesar 1.30 mb/d. Akan tetapi terdapat tanda-tanda yang menunjukkan pertumbuhan minyak dunia pada tahun 2001 ini akan lebih rendah daripada yang diharapkan atau dengan kata lain akan mengalami penurunan. Konsumsi minyak oleh negara-negara eropa barat mengalami kontraksi sebesar 2.5 % pada akhir triwulan tahun 2000, setelah sebelumnya mengalami pemulihan sebesar 1.1 % pada triwulan kedua dan sebesar 2.4 % pada triwulan ketiga. Hal yang sama juga terjadi di negara Jepang dan Korea Selatan, dimana pengiriman produk-produk minyak mereka mengalami penurunan masing-masing sebesar 4.4 %

4

dan 2.0 % pada triwulan keempat tahun 2000. Di negara Amerika Serikat, sebagai negara konsumen minyak terbesar di dunia, tidak menunjukkan adanya pertumbuhan terhadap permintaan minyak selama triwulan terakhir tahun 2000, peningkatan terjadi hanya pada awal-awal triwulanan yaitu 0.4 % pada triwulan kedua dan 0.2 % pada triwulan ketiga. Sementara itu permintaan minyak di negara-negara Eropa sangat dipengaruhi oleh harga bahan bakar, tingginya pajak untuk produk-produk perminyakan, kakunya peraturan mengenai lingkungan hidup dan dilakukannya restrukturisasi di sektor industri-industri energi. Sedangkan di negara-negara yang sedang berkembang, terutama di benua Asia, faktor utama yang mempengaruhi permintaan minyak adalah masih berkaitan dengan dihapuskannya subsidi pemerintah terhadap harga minyak yang pada akhirnya berakibat pada tingginya harga bagi para konsumennya.

WORLD OIL DEMAND FORECAST FOR 2001 (mb/d)

Change 2001/00

2000 1Q ‘01 2Q ‘01 3Q ‘01 4Q ‘01 2001 Volume % North America Western Europe OECD Pacific Total OECD Other Asia Latin America Middle East Africa Total DC’s FSU Other Europe China Total Other Regions Total World Previous estimate Revision

24.01 14.97 8.60

47.58

7.31 4.74 4.39 2.43

18.88

3.75 0.80 4.70 9.25

75.71 75.81 -0.10

23.75 15.23 9.47

48.45

7.49 4.62 4.40 2.52

19.02

3.70 0.85 4.89 9.44

76.92 76.97 -0.05

23.91 14.66 8.09

46.65

7.61 4.84 4.52 2.54

19.50

3.59 0.81 4.64 9.04

75.20 75.03 0.17

24.75 15.10 8.33

48.18

7.50 4.97 4.66 2.45

19.57

3.51 0.81 5.00 9.31

77.06 77.07 -0.01

24.88 15.45 8.92

49.25

7.74 4.94 4.52 2.56

19.76

4.08 0.84 4.91 9.83

78.84 79.50 -0.66

24.33 15.11 8.70

48.14

7.58 4.84 4.52 2.52

19.47

3.72 0.83 4.86 9.41

77.01 77.15 -0.14

0.32 0.14 0.10 0.56

0.27 0.10 0.13 0.08 0.59

-0.03 0.02 0.16 0.16

1.30 1.34 -0.04

1.3 0.9 1.2 1.2

3.7 2.1 3.0 3.3 3.1

-0.9 3.1 3.5 1.7

1.7 1.8 -0.1

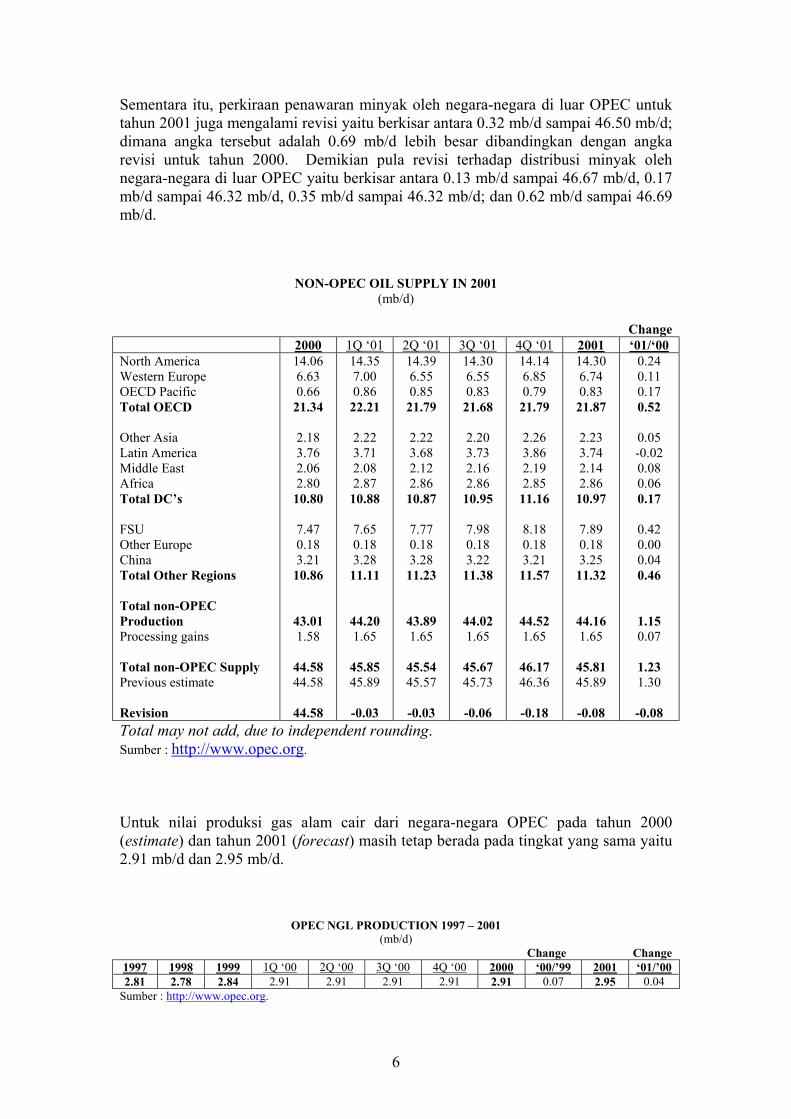

Sumber : http://www.opec.org. b. Penawaran Minyak Dunia Penawaran minyak oleh negara-negara di luar OPEC untuk tahun 2000 telah direvisi yaitu berkisar antara 0.08 mb/d sampai 45.81 mb/d. Angka ini merupakan hasil revisi triwulanan yang dilakukan terhadap distribusi penawaran minyak oleh negara-negara di luar OPEC yaitu berkisar antara 0.03 mb/d sampai 45.85 mb/d, 0.03 mb/d sampai 45.54 mb/d, 0.06 mb/d sampai 45.67 mb/d, dan 0.18 mb/d sampai 46.17 mb/d. Sedangkan peningkatan penawaran minyak dunia untuk tahun 2000 diperkirakan berkisar 1.23 mb/d jika dibandingkan dengan tahun 1999.

5

Sementara itu, perkiraan penawaran minyak oleh negara-negara di luar OPEC untuk tahun 2001 juga mengalami revisi yaitu berkisar antara 0.32 mb/d sampai 46.50 mb/d; dimana angka tersebut adalah 0.69 mb/d lebih besar dibandingkan dengan angka revisi untuk tahun 2000. Demikian pula revisi terhadap distribusi minyak oleh negara-negara di luar OPEC yaitu berkisar antara 0.13 mb/d sampai 46.67 mb/d, 0.17 mb/d sampai 46.32 mb/d, 0.35 mb/d sampai 46.32 mb/d; dan 0.62 mb/d sampai 46.69 mb/d.

NON-OPEC OIL SUPPLY IN 2001 (mb/d)

Change

2000 1Q ‘01 2Q ‘01 3Q ‘01 4Q ‘01 2001 ‘01/‘00 North America Western Europe OECD Pacific Total OECD Other Asia Latin America Middle East Africa Total DC’s FSU Other Europe China Total Other Regions Total non-OPEC Production Processing gains Total non-OPEC Supply Previous estimate Revision

14.06 6.63 0.66

21.34

2.18 3.76 2.06 2.80

10.80

7.47 0.18 3.21

10.86

43.01 1.58

44.58 44.58

44.58

14.35 7.00 0.86

22.21

2.22 3.71 2.08 2.87

10.88

7.65 0.18 3.28

11.11

44.20 1.65

45.85 45.89

-0.03

14.39 6.55 0.85

21.79

2.22 3.68 2.12 2.86

10.87

7.77 0.18 3.28

11.23

43.89 1.65

45.54 45.57

-0.03

14.30 6.55 0.83

21.68

2.20 3.73 2.16 2.86

10.95

7.98 0.18 3.22

11.38

44.02 1.65

45.67 45.73

-0.06

14.14 6.85 0.79

21.79

2.26 3.86 2.19 2.85

11.16

8.18 0.18 3.21

11.57

44.52 1.65

46.17 46.36

-0.18

14.30 6.74 0.83

21.87

2.23 3.74 2.14 2.86

10.97

7.89 0.18 3.25

11.32

44.16 1.65

45.81 45.89

-0.08

0.24 0.11 0.17 0.52

0.05 -0.02 0.08 0.06 0.17

0.42 0.00 0.04 0.46

1.15 0.07

1.23 1.30

-0.08

Total may not add, due to independent rounding. Sumber : http://www.opec.org.

Untuk nilai produksi gas alam cair dari negara-negara OPEC pada tahun 2000 (estimate) dan tahun 2001 (forecast) masih tetap berada pada tingkat yang sama yaitu 2.91 mb/d dan 2.95 mb/d.

OPEC NGL PRODUCTION 1997 – 2001 (mb/d)

Change Change 1997 1998 1999 1Q ‘00 2Q ‘00 3Q ‘00 4Q ‘00 2000 ‘00/’99 2001 ‘01/’00 2.81 2.78 2.84 2.91 2.91 2.91 2.91 2.91 0.07 2.95 0.04

Sumber : http://www.opec.org.

6

Untuk produksi minyak mentah dari negara-negara anggota OPEC sendiri, pada bulan Februari tercatat 27.56 mb/d, dimana angka tersebut lebih rendah 0.58 mb/d dibandingkan dengan angka yang sudah direvisi pada bulan Januari yaitu 28.14 mb/d.

OPEC CRUDE OL PRODUCTION (based on secondary sources) 1,000 b/d

1999 3Q ‘00 4Q ‘00 2000 Jan. ’01* Feb. ’01* Feb. ‘01-

Jan. ‘01 Algeria Indonesia IR Iran Irag Kuwait SP Libyan AJ Nigeria Qatar Saudi Arabia UAE Venezuela Total OPEC

766 1,310 3,509 2,507 1,907 1,337 1,983 641

7,655 2,077 2,808

26,499

823 1,277 3,697 2,760 2,161 1,411 2,032 709

8,535 2,297 2,919

28,621

841 1,286 3,803 2,363 2,207 1,438 2,129 726

8,653 2,386 3,001

28,833

808 1,280 3,671 2,551 2,101 1,405 2,031 698

8,236 2,265 2,897

27,943

844 1,259 3,854 1,760 2,229 1,442 2,149 740

8,430 2,407 3,022

28,136

807 1,245 3,740 2,088 2,098 1,390 2,130 700

8,175 2,236 2,950

27,558

-37 -14

-114 328 -130 -52 -20 -40

-255 -172 -72

-578 Totals may not add, due to independent rounding. * Not all sources available. Sumber : http://www.opec.org. c. Harga Minyak Dunia Sedangkan proyeksi perkembangan harga minyak dunia sampai dengan pertengahan bulan April 2001 adalah sebagai berikut :

PERKEMBANGAN HARGA MINYAK DUNIA NYMEX Light Sweet Crude Oil

Price ($/BBL) International Petroleum Exchange’s

Brent Crude Price ($BBLS) 4/16/01 4/12/2001 Change 4/16/01 4/12/2001 Change May – ’01 Jun – ’01 Jul – ’01 Aug – ’01 Sep – ’01 Oct – ’01 Nov – ’01 Dec – ’01 Jan – ’02 Feb – ’02 Mar – ’02 Mar – ’02

28.79 29.19 29.35 29.22 28.66 28.48 28.10 27.73 27.40 27.09 26.79 26.51

28.25 28.59 28.73 28.59 28.25 27.89 27.53 27.18 26.87 26.57 26.29 26.03

0.54 0.60 0.62 0.63 0.61 0.59 0.57 0.55 0.53 0.52 0.50 0.48

27.37 27.16 26.86 26.59 26.32 26.06 25.79 25.49 25.19 24.91 24.63 24.40

27.37 27.16 26.86 26.59 26.32 26.06 25.79 25.49 25.19 24.91 24.63 24.40

NC NC NC NC NC NC NC NC NC NC NC NC

Avg. 28.13 27.56 + 0.56 25.90 25.90 NC Sumber : http://www.oilnergy.com/1petfut.htm

7

WORLD OIL PRICE

15

20

25

30

35

May– ’01

Jun– ’01

Jul –’01

Aug– ’01

Sep– ’01

Oct –’01

Nov– ’01

Dec– ’01

Jan– ’02

Feb– ’02

Mar– ’02

Mar– ’02

NYMEX Light SweetCrude Oil Price ($/BBL)Calculated on 4/16/2001

International PetroleumExchange’s Brent CrudePrice ($BBLS) Calculatedon 4/16/2001Average

d. Neraca Penawaran dan Permintaan Minyak Dunia Perkiraan penawaran minyak dunia di negara-negara di luar OPEC untuk tahun 2000 telah direvisi yaitu kurang dari 0.1 mb/d sampai 48.7 mb/d dan kemudian untuk permintaan minyak juga telah direvisi yaitu lebih dari 0.1 mb/d sampai 75.7 mb/d. Dengan demikian perbedaannya masih tetap dalam angka yang sama yaitu 27.0 mb/d. Neraca penawaran dan permintaan minyak dunia ini juga telah direvis yaitu sebesar 0.2 mb/d sampai 2.0 mb/d untuk triwulan kedua dan 0.4 mb/d sampai 0.9 mb/d untuk triwulan keempat. Keseluruhan neraca untuk tahun 2000 juga telah direvisi sampai dengan 0.1 mb/d.

SUMMARIZED SUPPLY/DEMAN BALANCE FOR 2000 (mb/d)

1999 1Q ‘00 2Q ‘00 3Q ‘00 4Q ‘00 2000

(a) World oil demand (b) Non-OPEC supply (1) Difference (a-b) OPEC crude-oil production (2)

Balance

75.0 47.4 27.6 26.5 -1.1

75.7 48.8 26.9 26.5 -0.4

74.3 48.5 25.8 27.8 2.0

75.9 48.6 27.3 28.6 1.3

77.1 49.1 28.0 28.8 0.9

75.7 48.7 27.0 27.9 1.0

(1) Including OPEC NGLs. (2) Selected secondary sources. Total may not add, due to independent rounding. Sumber : http://www.opec.org.

8

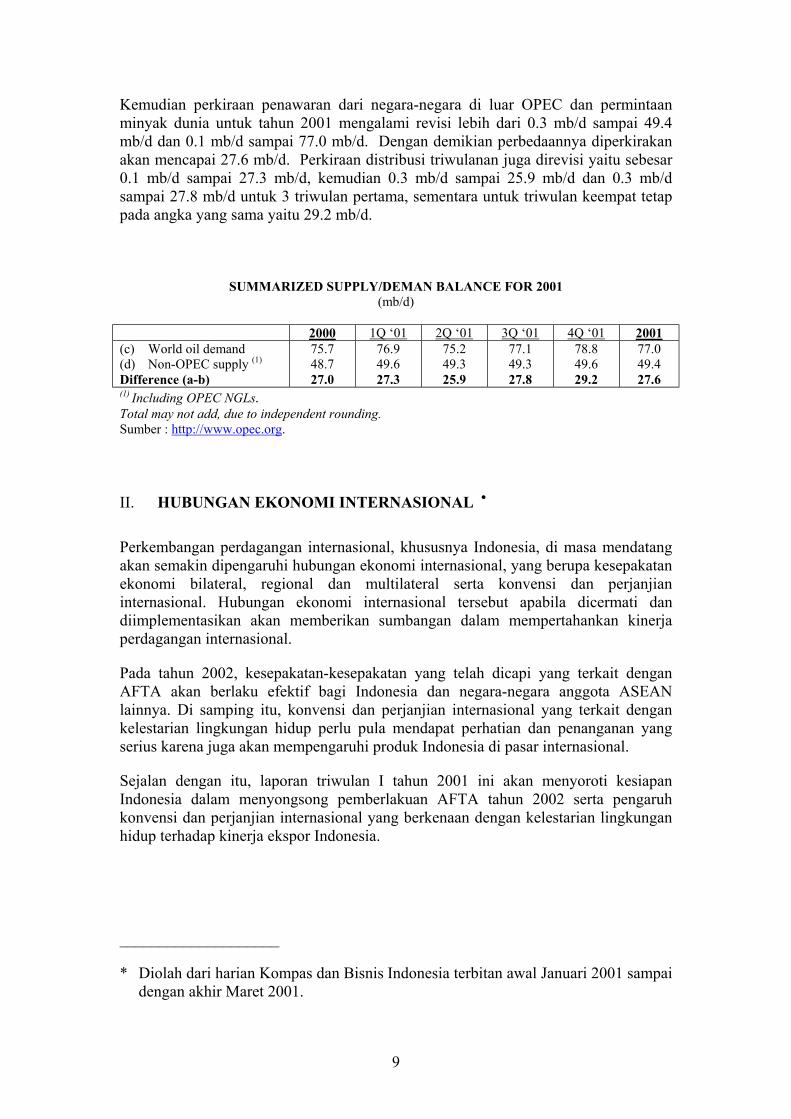

Kemudian perkiraan penawaran dari negara-negara di luar OPEC dan permintaan minyak dunia untuk tahun 2001 mengalami revisi lebih dari 0.3 mb/d sampai 49.4 mb/d dan 0.1 mb/d sampai 77.0 mb/d. Dengan demikian perbedaannya diperkirakan akan mencapai 27.6 mb/d. Perkiraan distribusi triwulanan juga direvisi yaitu sebesar 0.1 mb/d sampai 27.3 mb/d, kemudian 0.3 mb/d sampai 25.9 mb/d dan 0.3 mb/d sampai 27.8 mb/d untuk 3 triwulan pertama, sementara untuk triwulan keempat tetap pada angka yang sama yaitu 29.2 mb/d.

SUMMARIZED SUPPLY/DEMAN BALANCE FOR 2001 (mb/d)

2000 1Q ‘01 2Q ‘01 3Q ‘01 4Q ‘01 2001

(c) World oil demand (d) Non-OPEC supply (1) Difference (a-b)

75.7 48.7 27.0

76.9 49.6 27.3

75.2 49.3 25.9

77.1 49.3 27.8

78.8 49.6 29.2

77.0 49.4 27.6

(1) Including OPEC NGLs. Total may not add, due to independent rounding. Sumber : http://www.opec.org. II. HUBUNGAN EKONOMI INTERNASIONAL • Perkembangan perdagangan internasional, khususnya Indonesia, di masa mendatang akan semakin dipengaruhi hubungan ekonomi internasional, yang berupa kesepakatan ekonomi bilateral, regional dan multilateral serta konvensi dan perjanjian internasional. Hubungan ekonomi internasional tersebut apabila dicermati dan diimplementasikan akan memberikan sumbangan dalam mempertahankan kinerja perdagangan internasional.

Pada tahun 2002, kesepakatan-kesepakatan yang telah dicapi yang terkait dengan AFTA akan berlaku efektif bagi Indonesia dan negara-negara anggota ASEAN lainnya. Di samping itu, konvensi dan perjanjian internasional yang terkait dengan kelestarian lingkungan hidup perlu pula mendapat perhatian dan penanganan yang serius karena juga akan mempengaruhi produk Indonesia di pasar internasional.

Sejalan dengan itu, laporan triwulan I tahun 2001 ini akan menyoroti kesiapan Indonesia dalam menyongsong pemberlakuan AFTA tahun 2002 serta pengaruh konvensi dan perjanjian internasional yang berkenaan dengan kelestarian lingkungan hidup terhadap kinerja ekspor Indonesia.

____________________

* Diolah dari harian Kompas dan Bisnis Indonesia terbitan awal Januari 2001 sampai dengan akhir Maret 2001.

9

1. Kesiapan Indonesia dalam Menyambut AFTA Tahun 2002

KTT ASEAN VI tahun 1998 di Hanoi telah memutuskan untuk mempercepat realisasi AFTA dari tahun 2003 menjadi tahun 2002 dengan pengenaan bea masuk 0% - 5%. Pada tahun 2002, seluruh produk (100%) yang tercantum dalam IL (Inclusion List) akan dikenakan tarif 0% - 5%. Posisi Indonesia saat ini telah mencapai 99,08% atau masih harus menurunkan sekitar 66 pos tarif untuk mencapai 100% dari IL Indonesia. Keenampuluh-enam pos tarif tersebut masih dikenakan bea masuk berkisar 10% dan sebagian besar dari sektor plastik dan bahan kimia.

Di samping itu, KTT Informal ASEAN IV tahun 2000 di Singapura menyepakati bahwa negara anggota dapat menunda sementara transfer suatu produk dari TEL (Temporary Exclusion List) ke IL atau menghentikan sementara konsesinya pada suatu produk yang baru tercantum dalam IL pada tahun 2000 apabila diperkirakan akan menimbulkan atau bahkan telah menimbulkan persoalan bagi negara yang bersangkutan.

Berdasarkan hasil kesepakatan pada KTT Informal ASEAN IV tersebut, beberapa negara anggota mengupayakan untuk memanfaatkan penundaan terhadap produk tertentu, seperti Malaysia untuk produk otomotif, Filipina untuk gula, dan Thailand untuk minyak sawit. Sebaliknya, menurut pemerintah, Indonesia tetap pada jadwal skim AFTA, tanpa adanya penundaan sama sekali. Untuk itu, dalam menyongsong AFTA tahun 2002, berbagai tanggapan muncul sehubungan dengan kesiapan Indonesia sendiri dalam menghadapi pemberlakuan AFTA tersebut.

Produk industri Indonesia, menurut pemerintah, cukup siap dalam menghadapi AFTA pada tahun 2002 nanti. Empat-puluh-sembilan persen (49%) produk industri yang termasuk kategori logam, mesin, alat angkut, elektronika dan tekstil akan mampu bersaing dengan pangsa ekspor sekitar 23,8% pada tahun 1999. Di antara kategori tersebut, elektronika, logam dan tekstil memberikan pangsa terbesar terhadap ekspor produk industri. Sementara itu, pangsa impor produk industri dari negara-negara anggota ASEAN hanya 10,5% pada tahun 1999.

Produk perikanan Indonesia masih dianggap sulit bersaing pada saat AFTA efektif karena kurangnya koordinasi para pihak yang terkait di samping lemahnya perencanaan kelautan dan perikanan nasional.

Produk pangan akan mengalami kesulitan dalam menghadapi persaingan di pasar ASEAN maupun di pasar internasional karena banyak negara (untuk ASEAN adalah Singapura dan Thailand) akan menerapkan ketentuan WTO-TBT (Technical Barrier to Trade). Dalam hal ini, hambatan dagang nontarif meningkat sedangkan hambatan dagang berupa tarif diperingan atau bahkan dihapuskan. Bentuk hambatan dagang nontarif tersebut adalah penetapan standard good manufacturing pratices, termasuk standar mutu, serta kemasan dan pelabelan. Hal ini dipersyaratkan untuk industri domestik maupun produk-produk impor ke negara yang bersangkutan, tanpa ada diskriminasi. Sementara itu, industri pangan Indonesia belum sepenuhnya mengikuti standar produksi yang berlaku secara internasional tersebut, bahkan belum sepenuhnya memenuhi SNI maupun ketentuan perundang-undangan yang berlaku di dalam negeri.

10

Di pihak lain, Kamar Dagang dan Industri Indonesia (Kadin) meminta pemerintah untuk menunda implementasi AFTA hingga tahun 2005. Kadin menganggap bahwa apabila Indonesia tetap memenuhi jadwal yang telah disepakati tersebut, maka industri Indonesia akan kalah bersaing dan banyak perusahaan yang akan gulung tikar.

2. Pengaruh Konvensi dan Perjanjian Internasional tentang Kelestarian Lingkungan Hidup terhadap Ekspor Indonesia

Konferensi Rio de Janeiro dengan hasil agenda 21 telah merekomendasikan persoalan lingkungan hidup ke dalam agenda perdagangan internasional. Karena begitu pentingnya persoalan lingkungan hidup dan perdagangan, maka isu lingkungan hidup telah dimasukkan dalam agenda perdagangan internasional, baik di tingkat regional maupun multilateral.

Upaya pemaduan kebijakan perdagangan internasional dengan kebijakan lingkungan hidup tercakup dalam konvensi dan perjanjian internasional yang terkait dengan pelestarian sumberdaya alam dan lingkungan hidup. Konvensi dan perjanjian tersebut meliputi perjanjian internasional yang bernuansa kelestarian (misalnya Protokol Kyoto) dan yang bernuansa lingkungan (misalnya CITES (Convention on International Trade in Endangered Species)), serta perjanjian internasional tentang perdagangan (WTO).

Dari ketiga bentuk konvensi dan perjanjian internasional tersebut, masalah utama dalam pengembangan ekspor yang ditimbulkannya antara lain adalah kebijakan hambatan nontarif, seperti sertifikat ekspor, standar sanitasi, standar mutu, rekayasa genetika dan ekolabel (lingkungan hidup). Dengan demikian, produk-produk industri dapat menembus pasar internasional sepanjang memenuhi standar internasional dan ramah lingkungan. Akibatnya, beberapa sektor yang terkait perlu mendapat perhatian kalau ekspor produk tersebut akan dipertahankan dan ditingkatkan.

Produk-produk ekspor yang berasal dari sektor perikanan, kehutanan dan pertanian akan terpengaruh oleh konvensi dan perjanjian yang telah disepakati Indonesia tersebut. Hambatan berupa ekolabel akan dialami oleh produk perikanan melalui kesepakatan Code of Conduct for Rensposible Fishing dan CITES; produk kehutanan seperti ekspor kayu dan furnitur/mebel dengan diterapkannya sertifikasi berupa ekolabel dan ISO 14000. Padahal, masih banyak produsen menghadapi kendala biaya dalam rangka mendapatkan ekolabel dan/atau ISO untuk produk tersebut, terutama sekali produsen UKM.

Di samping itu, dari perkembangan terakhir, Uni Eropa (UE) mulai mempersoalkan produk makanan dan minuman yang tidak memenuhi standar internasional dan ramah lingkungan, terutama yang tidak memenuhi kebijakan UE di bidang pertanian berupa CAP (common agricultural policy). Dalam hal ini, UE akan menerapkan pelabelan untuk produk makanan dan minuman. Dengan penerapan pelabelan tersebut, produk ekspor makanan dan minuman Indonesia di pasar eropa akan mengalami hambatan.

11

3. Rekomendasi Kebijakan

Beberapa rekomendasi kebijakan yang terkait dengan pemberlakuan AFTA tahun 2002 serta dampak negatif konvensi dan perjanjian internasional tentang kelestarian dan lingkungan hidup terhadap kinerja ekspor Indonesia di masa datang.

Efektivitas diseminasi informasi tentang kesepakatan-kesepakatan yang telah disetujui dan ditandangani pemerintah Indonesia sangat diperlukan. Hingga saat ini, diseminasi informasi tersebut dirasakan kurang berjalan lancar dan banyak pihak yang berkepentingan tidak terinformasi secara lengkap sehingga menimbulkan kesimpangsiuran informasi. Ketidakakuratan informasi tentang tahun pemberlakuan AFTA yang tercantum di media massa (Kompas dan Bisnis Indonesia) masih terjadi, ada yang menyatakan tahun 2002 dan ada pula yang menyatakan tahun 2003. Untuk mengatasi hal ini, diperlukan suatu lembaga yang bertanggung jawab terhadap desiminasi informasi tersebut, terutama sekali yang terkait dengan aspek ekonomi. Lembaga tersebut sebaiknya diambil dari lembaga yang sudah ada.

Kesepakatan AFTA tahun 2002 tidak dapat ditawar-tawar lagi dan Indonesia harus menerapkannya pada tahun 2002 nanti. Meskipun demikian, KTT Informal ASEAN IV memberikan kelonggaran dengan menunda pemberlakuan tarif 0% - 5% pada produk-produk yang baru tercantum dalam IL pada tahun 2000. Dengan adanya kemungkinan penundaan tersebut, sebaiknya sektor-sektor yang terkait dengan produk-produk tersebut mengkaji kembali terhadap kesiapan produk-produk tersebut dalam menghadapi persaingan di pasar ASEAN dan persaingan di dalam negeri dengan produk-produk impor negara anggota ASEAN yang lain. Dari hasil pengkajian tersebut, pemerintah kemudian menetapkan produk mana saja yang layak tetap berada dalam IL dan yang mesti ditunda pemberlakuannya serta menetapkan kebijakan-kebijakan yang relevan.

Konvensi dan perjanjian internasional yang berkenaan dengan kelestarian sumberdaya alam dan lingkungan hidup perlu juga dikaji kembali oleh sektor-sektor terkait. Isu lingkungan hidup bukanlah isu sektoral tetapi merupakan isu lintas sektor. Untuk itu, hasil pengkajian tersebut pada gilirannya diharapkan akan memetakan dampak dari konvensi dan perjanjian tersebut terhadap proses produksinya serta kebijakan-kebijakan yang diperlukan dalam mendukung pengembang ekspor produk tersebut.

III. MASALAH PROYEK PINJAMAN LUAR NEGERI TH 2001 Kondisi dalam negeri yang tidak stabil akhir-akhir ini, mandegnya perundingan dengan IMF dan pelaksanaan desentralisasi telah berpengaruh langsung terhadap pelaksanaan pinjaman luar negeri (PLN) baik terhadap proyek-proyek yang sedang berjalan maupun terhadap proyek-proyek baru yang akan dinegosiasi dengan donor. Terdapat 3 masalah krusial yang akan mempengaruhi kinerja PLN:

12

1. Pencairan Pinjaman a. Pinjaman Program Bank Dunia menilai bahwa pencairan dana program Social Safety Net Adjustment Loan (SSNAL) trance II sebesar $300 juta dan co-financing-nya dari JBIC (OECF-Miyazawa) ekuivalen $300 juta tidak dapat dilakukan karena beberapa persyaratan (conditionality dalam policy matrix tidak dapat dipenuhi). Selain itu pencairan dana pinjaman program Power Sector Restructuring (PSR) yang berasal dari ADB dan JBIC (Jexim-Miyazawa) masing-masing sebesar $ 180 juta dan $200 juta atau senilai $380 juta terhambat akibat policy matrix yang berkaitan dengan pembentukan RUU Kelistrikan, pembentukan PT PLN di setiap wilayah (regional), dan kenaikan tarif PLN 20% tidak dapat dipenuhi. Semula bantuan program yang disediakan ADB sebesar $690 juta, namun yang sudah dicairkan $100 juta berasal dari program Health and Nutrition. Pinjaman program dari JBIC yang dapat dicairkan hanya dari sisa program Health and Nutrition sebagai co-finance dengan ADB senilai ekuivalen $ 150 juta. Dengan demikian total pinjaman program yang positif tidak dapat dicairkan pada tahun 2001 mencapai $ 980 juta. Jumlah ini kemungkinan bertambah besar jika policy matrix dari pinjaman lainnya tidak dapat dipenuhi. Secara keseluruhan total bantuan program yang masih tersisa dan kecil kemungkinannya untuk dapat dicairkan karena terkait dengan donor lain adalah dari ADB dan JBIC ( Program Miyazawa) yang masih tersisa diluar yang telah diuraikan di atas sebesar $ 1210 juta masing masing dari program Financial Government Reform (ADB) senilai $ 350 juta, Community and Local Government Support (ADB) senilai $ 60 juta, program Jexim-Miyazawa dengan IMF ekuivalen $ 700 juta dan Jexim-Miyazawa dengan IBRD ekuivalen $ 100. Berikut ini tabel perbandingan estimasi kemungkinan pencairan dana PLN baik yang berupa bantuan proyek maupun program dengan RAPBN.

PERBANDINGAN ESTIMASI PENCAIRAN PINJAMAN LUAR NEGERI DENGAN APBN TA 2001

Dalam juta USD

Program Loan Project Loan Jumlah Estimasi APBN Estimasi APBN Estimasi APBN

DONOR

(1) (2) (3) (4) (1)+(3) (2)+(4) ADB 160.0 690.0 710.0 - 870.0 - IBRD 250.0 450.0 649.4 - 899.4 - JBIC 150.0 740.0 700.0 - 850.0 - FKE dan Bilateral lain - - 300.0 - 300.0 - Jumlah 560.0 1,880.0 2,359.4 3,080.0 2,919.4 4,960.0 Sumber : Estimasi pinjaman proyek diolah berdasarkan laporan disbursement bulanan khususnya ADB, IBRD, JBIC.

b. Pinjaman Proyek

Penyerapan proyek-proyek yang sedang berjalan kemungkinan besar dibawah target yang telah direncanakan dalam APBN. Selain itu sebagian besar penyerapan pinjaman proyek terutama yang berasal dari ADB dan IBRD untuk sector kesehatan dan

13

pendidikan (SDM) yaitu mencapai sekitar 30 – 40% dari total disbursement selama 2 bulan pertama tahun 2001. Hal itu seiring dengan fokus perhatian pemerintah maupun lembaga donor yang mengutamakan kelancaran pelaksanaan proyek yang bersifat sosial dan sebagian besar bersifat special fund dan atau IDA (dengan kemudahan disbursement, dengan suku bunga rendah atau tanpa beban bunga dan masa pengembalian/amortisasinya lebih lama dibandingkan dengan ordinary fund). Selain itu juga untuk menunjang pelaksanaan program Jaring Pengaman Sosial. Namun tidak demikian halnya yang terjadi dengan pinjaman JBIC karena mayoritas pinjaman proyek JBIC untuk pembangunan fisik seperti kelistrikan, prasararana perhubungan dan irigasi / pengairan. Untuk JBIC jumlah proyek sosial tidak lebih dari 12 proyek dari sekitar 90-an proyek yang ada. Dua dari 12 proyek sosial tersebut berlokasi di wilayah rawan keamanan / issue disintegrasi, yaitu pembangunan Universitas Syiah Kuala dan Universitas Pattimura. Sehingga dapat diperkirakan bahwa implementasi proyek tersebut terhambat. Pada kenyataannya dengan terjadinya kerusuhan / issue disintegrasi wilayah maka tidak hanya berpengaruh pada kinerja proyek (loan) yang berasal dari ADB, IBRD maupun JBIC tetapi juga mempengaruhi kelancaran penggunaan dana alokasi FKE dan bilateral lainnya. Beberapa contoh yang dilaporkan oleh pihak pengelola proyek : proyek kelistrikan Peusangan di Aceh yang merupakan co-finance antara JBIC dengan Perancis; Power XXIII : PLTA Musi co-finance ADB dan FKE; Diesel programme VI co-finance Jerman dan FKE ; dan proyek di Renun (dekat Aceh). Karena kondisi keamanan wilayah maka pihak Perancis, FKE maupun Jerman sampai saat ini masih menunda pendanaannya. Masalah lain di luar masalah ketidakstabilan dalam negeri dan disintegrasi adalah masalah penanggung jawab pembiayaan proyek. Dirjen Anggaran berpendapat bahwa dengan telah dialokasikannya dana DAU maka daerah dapat membiayai sendiri dana pendamping yang selama ini disediakan dari pusat berupa DADPD yang sifatnya bloc grant. Sementara daerah menolak hal tersebut, dengan alasan DAU tidak mencukupi dan telah dialokasikan untuk keperluan lain. Namun demikian masalah kekurangan dana tersebut telah diatasi dimana pada tahun 2001 dana pendamping rupiah akan disediakan pemerintah pusat. Selanjutnya akan dikembangkan mekanisme baru untuk tahun 2002. Selain itu masalah procurement atau pengadaan barang dan jasa semakin ketat diwaspadai oleh pihak donor. Hal itu terjadi untuk proyek-proyek yang sifatnya kedaerahan (sudah mulai dilaksanakan di daerah). Diperkirakan dana pinjaman proyek yang tidak dapat dicairkan sekitar $600 - $800 juta. Beberapa masalah di atas lebih jauh telah mempengaruhi proses persetujuan pinjaman untuk proyek baru (sebagai pipeline) sebanyak 15 proyek yang semula akan disetujui oleh donor (Bank Dunia, ADB, dan JBIC). 2. Desentralisasi Pelaksanaan desentralisasi dan otonomi daerah mempengaruhi pelaksanaan proyek-proyek PLN yang implementasinya menyebar di seluruh wilayah. Masalah yang

14

timbul adalah pengelolaan terhadap on going projects yang sebagian besar semula ditangani oleh pusat. Beberapa PEMDA meminta untuk melakukan pinjaman luar negeri secara langsung dan mengelola proyek PLN di daerahnya sendiri.

Masalah lain yang timbul adalah untuk proyek baru perlu diatur pengelolaannya. Dirjen Anggaran meminta proyek-proyek baru nantinya menjadi beban pemerintah daerah. Kemunginan besar untuk masa yang akan datang proyek PLN akan dikelola secara SLA.

3. Paris Club Berdasarkan laporan dari Departemen Keuangan, dalam menghadapi pertemuan Paris Club II, pemerintah Indonesia berusaha mendapatkan keringanan dengan rescheduling pembayaran kewajiban pokok yang jatuh tempo antara tgl 1 April 2000 sampai dengan 31 Maret 2002 (24 bulan). Dalam pelaksanaannya pemerintah Indonesia melakukan negosiasi dengan 17 negara anggota Paris Club senilai ekuivalen USD 5,8 milyar, 5 negara bukan anggota Paris Club senilai ekuivalen USD 50,8 juta , dan 1 kreditur komersiil senilai ekuivalen USD 375,41 juta.

LAPORAN PELAKSANAAN PARIS CLUB II

28 Pebruari 2001

Dalam juta USD LOAN AMOUNT

COUNTRY ODA LOAN NON ODA LOAN

TOTAL AMOUNT Total Restructured 2,165.5 4,060.8 6,225.3 Member of Paris Club 2,124.3 3,675.8 5,800.1 Non Member of PC 41.3 385.0 426.2 G to G 41.2 9.6 50.8 Private Commercial 0 375.4 375.4 Sumber : Departemen Keuangan

Dari hasil negosiasi tersebut terdapat beberapa negara yang mengkaitkan antara pembicaraan Paris Club II dengan pelaksanaan proyek yang sedang berjalan maupun negosiasi proyek baru. Contohnya adalah pemerintah Kuwait dan Perancis. Pemerintah Kuwait telah menghentikan disbursement pinjaman untuk pembiayaan 2 proyek pembangunan jalan dan jembatan yang ditangani oleh PT Jasa Marga yakni Padalarang – Cileunyi dan Pasteur – Cikapayung sehubungan dengan permohonan pemerintah Indonesia untuk restrukturisasi kewajiban senilai ekuivalen USD 9,3 juta. Sedangkan dengan Perancis, pihak kreditur menuntut pembayaran penalti bunga atas pinjaman yang direstrukturisasi dalam Paris Club I. Kreditur memperhitungkan penundaan pembayaran berdasarkan perjanjian asal sampai dengan penandatanganan restrukturisasi pinjaman dimaksud. Sehubungan dengan masalah tersebut maka

15

kreditur menunda penandatanganan perjanjian pinjaman untuk pembiayaan proyek Aquaculture dan Sea Research masing-masing dari SEPHIA dan CIRAD. Pertemuan Paris Club II akan sulit mendapatkan persetujuan reschedulling pembayaran hutang sepanjang IMF tidak memberi dukungan terhadap keuangan Indonesia. Selain itu, BI menyampaikan bahwa Jepang baru-baru ini mensyaratkan tingkat bunga restrukturisasi yang cukup tinggi namun akhirnya pihak Jepang dapat menerima keberatan pemerintah Indonesia dan telah melakukan adjustment dengan persyaratan yang diperlunak. Secara keseluruhan (yang meliputi JBIC ex OECF, JBIC ex JEXIM dalam denominasi JPY dan USD, pinjaman kepada BULOG dan trade insurance) tingkat bunga rata-rata yang disepakati adalah 2,68%. Masalah lain yang muncul adalah dari pemerintah Australia yang selama ini mendukung Indonesia terhadap pinjaman yang sifatnya ODA. Namun karena belum lama ini Indonesia menandatangani proyek dari USA yang menurut pendapat mereka non ODA sehingga tingkat bunganya cukup tinggi maka pemerintah Australia mempertanyakan hal tersebut.

4. Dampak terhadap APBN dan Neraca Pembayaran Akibat mandegnya pencairan bantuan program tersebut maka akan terdapat kekurangan pembiayaan anggaran. Selain itu, evaluasi sementara pelaksanaan APBN 2001 diperkirakan beberapa sasaran penerimaan pajak, penerimaan bea dan cukai tidak akan tercapai, demikian juga sasaran penerimaan pemerintah dari laba BUMN tidak akan tercapai. Tanpa ada upaya khusus untuk meningkatkan penerimaan dan mengendalikan pengeluaran pada devisit anggaran diperkirakan akan membengkak menjadi lebih besar dari perkiraan semula sebesar –3,7% terhadap PDB Ditinjau dari sisi neraca pembayaran, maka terhambatnya pencairan bantuan program dan bantuan proyek akan berpengaruh terhadap cadangan devisa yang telah direncanakan BI, dalam rangka menjaga kestabilan ekonomi makro, khususnya nilai tukar Rp/USD. Keadaan tersebut di atas menjadi lebih berbahaya terhadap keadaan ekonomi makro Indonesia jika perundingan IMF mandeg, maka semua pencairan bantuan program akan terhenti (total Rp 13 trilyun), bahkan penjadwalan utang di Paris Club akan terancam.

5. Rekomendasi kebijakan

Melakukan penghematan baik di sisi pengeluaran rutin dan pengeluaran pembanguan. Di sisi pengeluaran rutin, peningkatan harga BBM harus dilaksanakan. Pemerintah jika memungkinkan perlu memotong dana perimbangan dengan alasan bahwa penerimaan pemerintah berkurang dari yang dianggarkan.

Melakukan evaluasi terhadap anggaran pembangunan.

16

Meningkatkan negosiasi dengan IMF dan pihak donor (utamanya dalam mempercepat penyerapan pinjaman program dan mendapatkan fleksibilitas dalam penggunaan dana proyek yang sedang berjalan).

Meningkatkan pelaksanaan policy matrix dalam rangka pencairan

pinjaman program.

17