hubungan penerapan prinsip good …publication.gunadarma.ac.id/bitstream/123456789/... · good...

TRANSCRIPT

Kata Kunci : Good Corporate Governance

HUBUNGAN PENERAPAN PRINSIP GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA KEUANGAN

PT. BANK SYARIAH MANDIRI

Desna Arani

Mahasiswa Fakultas Ekonomi, Universitas Gunadarma, 2010

Abstrak

Good Corporate Governance adalah seperangkat sistem yang mengatur dan

mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku

kepentingan. Hal ini disebabkan karena Good Corporate Governance (GCG) dapat mendorong

terbentuknya pola kerja manajemen yang Bersih, Transparan, dan Profesional (BTP).

Penulisan skripsi ini bertujuan untuk mengetahui hubungan penerapan prinsip Good

Corporate Governance (GCG) terhadap kinerja keuangan pada PT. Bank Syariah Mandiri.

Prinsip-prinsip yang digunakan telah mengikuti Peraturan Bank Indonesia No. 8/14/PBI/2006

yaitu tranparancy, accountability, independency, responsibility, dan fairness.

Hasil penelitian ini menggunakan instrumen kuesioner, dimana penerapan prinsip GCG

menunjukan skor 92% untuk yang seharusnya dilakukan dan 86% pada kenyataannya, angka ini

menunjukan bahwa PT. Bank Syariah Mandiri belum mampu sepenuhnya dalam menerapkan

prinsip GCG sesuai dengan yang seharusnya dilakukan. Penilaian kinerja keuangan menunjukan

skor 90% untuk yang seharusnya dilakukan dan 89% pada kenyataannya, kedua angka ini juga

menunjukan bahwa penilaian kinerja keuangan pada PT. Bank Syariah Mandiri sangat baik.

Dalam menganalisis penelitian ini menggunakan analisis kolerasi rank spearman. Hasil

analisis ini menunjukan bahwa penerapan prinsip GCG yang terdiri dari transparansi,

kemandirian, akuntabilitas, pertanggungjawaban dan kewajaran memiliki hubgan yang positif

terhadap kinerja keuangan perusahaan. Hal ini berarti setiap ada peningkatan dalam penerapan

prinsip GCG maka akan diikuti dengan peningkatan pada kinerja keuangan.

I. PENDAHULUAN1.1. Latar Belakang

Salah satu tujuan penting pendirian suatu

perusahaan adalah untuk meningkatkan

kesejahteraan pemilikinya atau pemegang saham,

atau memaksimalkan kekayaan pemegang saham

melalui peningkatkan nilai perusahaan (Brigham

dan Houston, 2001). Peningkatan nilai

perusahaan tersebut dapat dicapai jika

perusahaan mampu beroperasi dengan mencapai

laba yang ditargetkan.

Hambatan yang dihadapi dalam

mencapai tujuan perusahaan tersebut pada

umumnya berkisar pada hal-hal yang sifatnya

fundamental yaitu: (1) Perlunya kemampuan

perusahaan untuk mengelola sumber daya yang

dimilikinya secara efektif dan efisien, yang

mencakup seluruh bidang aktivitas (sumber daya

manusia, akuntansi, manajemen, pemasaran dan

produksi), (2) Konsistensi terhadap sistem

pemisahan antara manajemen dan pemegang

saham, sehingga secara praktis perusahaan

mampu meminimalkan konflik kepentingan yang

mungkin terjadi antara manajemen dan

pemegang saham dan (3) Perlunya kemampuan

perusahaan untuk menciptakan kepercayaan

penyandang dana ekstern, bahwa dana ekstern

tersebut digunakan secara tepat dan seefisien

mungkin serta memastikan bahwa manajemen

bertindak yang terbaik untuk kepentingan

perusahaan. Untuk mengatasi hambatan tersebut,

maka perusahaan perlu memiliki suatu sistem

pengelolaan yang baik, yang mampu

memberikan perlindungan efektif kepada para

pemegang saham, sehingga mereka dapat

meyakinkan dirinya akan peroleh keuntungan

investasinya dengan wajar dan bernilai tinggi,

sela in i tu juga harus dapat menjamin

terpenuhinya kepentingan karyawan serta

perusahaan itu sendiri.

Pengelolaan perusahaan berdasarkan

prinsip Good Corporate Governance (GCG)

pada dasarnya merupakan upaya untuk

menjadikan GCG sebagai kaidah dan pedoman

bagi pengolahan perusahaan dalam mengelola

manaj emen perusahaan. Penerapan prinsip-

prinsip GCG ini sangat diperlukan agar

perusahaan dapat bertahan dan tangguh dalam

menghadapi persaingan yang semakin ketat serta

dapat menerapkan etika bisnis secara konsisten

sehingga dapat terwujud iklim usaha yang sehat,

efisien dan transparan. Good Corporate

Governance diharapkan merupakan sarana untuk

menjadikan perusahaan secara lebih baik, antara

lain dengan menghambat praktek-praktek

Korupsi, Kolusi, dan Nepotisme, meningkatkan

disiplin anggaran, mendayagunakan pengawasan,

serta mendorong efisiensi pengelolaan

perusahaan.

Ada n ya be be r a pa p r in s ip ya ng

dibutuhkan untuk membangun suatu budaya

bisnis yang sehat, yaitu transparansi ,

kemandirian, akuntabilitas, pertanggungj awaban,

dan kewajaran. Kelima prinsip ini kemudian

dikenal sebagai prinsip-prinsip GCG. Tidak

dilaksanakannya prinsip-prinsip tersebut,

tercermin dari kurang tersedianya informasi

untuk melakukan analisis risiko atau hasil

investasi yang berlebihan pada sumber daya

yang tidak produktif yang pada akhirnya

menurun atau pudarnya kepercayaan pemodal.

Tata kelola perusahaan yang baik

memberikan keuntungan bagi perusahaan itu

sendiri dan masyarakat, tumbuhnya kepercayaan

dari para investor dapat memberikan peluang

akses sumber pendanaan yang murah dan

berkembangnya pasar modal, menguatnya

kepercayaan lembaga keuangan domestik

maupun internasional, memberikan peluang

akses kredit dengan bunga yang kompetitif, serta

kontrol yang efektif dalam mengurangi

kemungkinan penyalahgunaan kekuasaan untuk

kepentingan pribadi. Bersihnya perusahaan dari

praktek-praktek korupsi memungkinkan

perusahaan untuk beroperasi secara efisien dan

menghasilkan produk-produk yang mampu

bersaing di pasar global, yang pada gilirannya

mampu menyerap tenaga kerja lebih banyak dan

berkesinambungan.

Islamic Financial Services Board (IFSB)

akan memfinalisasi Exposure Draft No.3 (ED3)

yang mengatur tentang GCG khusus perbankan

syariah dalam lingkup internasional. Kondisi

spesifik untuk perbaikan syariah yang harus

comply dengan sharia rules and regulations,

memerlukan adanya GCG perbankan syariah

yang ditopang oleh 4 (empat) pilar utama di

mana ketentuan-ketentuan tersebut akan diadopsi

ke da lam pandua n GCG in te rna l da n

penyempurnaan metode Self Assessment

penerapan GCG, yakni: (1) Peran Sharia

Supervisory Board (SSB) atau DPS yang

mengawal Sharia Compliance Bank. (2)

Pertimbangan untuk membentuk Governance

Committee di mana yang menjadi anggotanya

adalah anggota Komite Audit, DPS dan Direktur

Non-Eksekutif. (3) Investment Account Holders

(IAH) yang berakad investasi mudharabah

dengan bank syariah memiliki kesetaraan hak

dengan shareholders dan dapat diwakili oleh

DPS dalam Governance Committe. (4) Aspek

Transparency dan Responsibility menjadi

s e m a k in pe n t in g ka re na Ba nk ha r us

menyediakan data bagi IAH, serta sebagai

bentuk kepedulian Bank terhadap pengembangan

moslem communities.

Sebagai Bank yang beroperasi dengan

sistem syariah, PT. Bank Syariah Mandiri tetap

berkewajiban untuk mematuhi ketentuan-

ke t e n tua n Ba n k I nd one s i a te r m a s uk

meningkatkan ketaatannya terhadap ketentuan

No.8/4/PBI/2006 tgl. 30 Januari 2006 (beserta

perubahannya) tentang Pelaksanaan GCG bagi

Bank Umum (ketentuan tentang GCG khusus

perbankan syariah akan diterbitkan oleh Bank

Indonesia beberapa waktu mendatang).

Penerapan GCG di PT. Bank Syariah Mandiri

yang dimulai sejak akhir tahun 2002 mengalami

perbaikan dan terus-menerus dikembangkan.

Beberapa tahun terakhir kinerja keuangan PT.

Bank Syariah Mandiri cukup baik. Tentu ini

tidak terlepas dari dukungan para stakeholders

PT. Bank Syariah Mandiri, khususnya para

nasabah.

PT. Bank Syariah Mandiri telah memulai

komitmennya untuk menerapkan GCG merujuk

kepada pemegang saham yakni PT. Bank

Mandiri Tbk. dan panduan dari buku pedoman

GCG yang diterbitkan Forum for Corporate

Governance in Indonesia (FCGI). Secara

bertahap, sesuai dengan perkembangan industri,

maka Bank Syariah Mandiri mengadopsi pula

panduan dari Komite Nasional (Komnas)

Corporate Governance yang menerbitkan

Pedoman Corporate Governance Perbankan

Indonesia (Indonesian Banking Sector Code)

pada Maret 2004.

PT. Bank Syariah Mandiri merupakan

bank umum yang melandaskan operasional dan

transaksi perbankannya pada prinsip-prinsip

syariah. Sebagai bank yang beroperasi atas

prinsip-prinsip Ilahiah, sudah selayaknya PT.

Bank Syariah Mandiri menerapkan dan

melaksanakan ketentuan-ketentuan yang

disyaratkan dalam prinsip Good Corporate

Governance. Maka dari itu, perlu dilakukan

evaluasi apakah selama ini Bank Syariah

Mandiri telah melakukan tata kelola perusahaan

dengan baik tentunya disesuaikan dan diarahkan

untuk kepentingan generasi prinsip-prinsip Good

Corporate Governance agar compliance dengan

yang ada.

Berdasarkan uraian diatas, maka setiap

perusahaan di Indonesia sudah seharusnya

menerapkan prinsip GCG. Oleh karena itu

penulis tertarik untuk membahas lebih dalam

prinsip-prinsip GCG dengan judul “Hubungan

Penerapa n Pr ins ip Good Corporate

Governance Terhadap Kinerja Keuangan PT.

Bank Syariah Mandiri”.

1.2. Rumusan Dan Batasan Masalah

1.2.1. Rumusan Masalah

Aktivitas bisnis merupakan masalah

kompleks yang hangat dibicarakan ditengah

usaha pemer intah untuk memul ihkan

perekonomian yang lesu akibat krisis di sejumlah

negara Asia. Krisis ini dipandang merupakan

akibat lemahnya praktek GCG di negara tersebut,

sehingga mereka tidak siap memasuki era

globalisasi dan pasar bebas. Sebagai bank yang

beroperasi atas prinsip-prinsip Ilahiah, sudah

selayaknya PT. Bank Syariah Mandir i

menerapkan dan melaksanakan ketentuan yang

disyaratkan dalam prinsip Good Corporate

Governance. Maka dari itu, perlu dilakukan

evaluasi mengenai tata kelola perusahaan yang

baik dan tentunya disesuaikan dan diarahkan

untuk kepentingan generasi prinsip-prinsip Good

Corporate Governance agar compliance dengan

yang ada.

Berdasarkan uraian tersebut, maka 2 . 2. Bagaimana kinerja keuangan PT. Bankpertanyaan penelitian yang penulis ajukan Syariah Mandiri?

adalah: 3. 3. Bagaimana hubungan penerapan prinsip-

1. Bagaimana penerapan prinsip-prinsip Good prinsip Good Corporate Governance (GCG)

Corporate Governance (GCG) di PT. Bank terhadap kinerja keuangan PT. Bank Syariah

Syariah Mandiri? Mandiri?

1.2.2. Batasan Masalah

Agar penelitian yang dilakukan tidak

terlalu luas dan lebih terarah, maka dari rumusan

permasalahan di atas telah dipersempit ruang

lingkup pembahasan berkaitan dengan

perusahaan PT. Bank Syariah Mandiri pada

prinsip-prinsip good corporate governance dan

hubungannya terhadap kinerja keuangan

perusahaan. Untuk kinerja keuangan perusahaan

yang digunakan oleh penulis berkaitan dengan

aspek keuangan pada tingkat ukur Rentabilitas

(Profitabilitas) yaitu Return on Investment yang

meliputi Return on Asset dan Return on Equity.

Adapun dalam menganalisis kedua variabel

antara penerapan prinsip-prinsip Good

Corporate Governance (GCG) dan kinerja

keuangan perusahaan penulis menggunakan

instrument kuesioner.

1.3. Tujuan Peneitian

Adapun tujuan yang ingin dicapai dalam

penulisan skripsi ini sesuai dengan permasalahan

yang ada yaitu :

1. Untuk mengetahui penerapan prinsip-prinsip

Good Corporate Governance (GCG) di PT.

Bank Syariah Mandiri.

2. Untuk mengetahui kinerja keungan PT.

Bank Syariah Mandiri.

3. Untuk mengetahui hubungan penerapan

prinsip-prinsip Good Corporate Governance

(GCG) terhadap kinerja keuangan PT. Bank

Syariah Mandiri.

1.4. Manfaat Peneitian

Dalam melakukan penelit ian ini

diharapkan penulis mendapatkan hal yang

ber m a nfa a t se ba ga i pe nga l a ma n da n

pengetahuan atas ilmu yang telah di dapatkan.

Diantaranya adalah yang pertama untuk

menambah pengalaman dan pengetahuan penulis

terhadap suatu permasalahan sesuai dengan ilmu

yang telah diperoleh selama perkuliahan. Kedua

penulis dapat memecahkan permasalahan

berkaitan dengan perusahaan atau lembaga

keuangan dalam hal menganalisis prinsip GCG

dan hubungannya terhadap kinerja keuangan.

Dan yang ketiga sebagai bahan referensi

perpustakaan di Universitas Gunadarma dan

pihak-pihak yang membutuhkan referensi

dengan topik bahasan yang ada di skripsi ini.

1.5. Kerangka Pemikiran

Di bawah ini akan dijelaskan gambaran alur pemikiran dalam penelitian skripsi ini, yaitu berupa

gambar berikut penjelasannya.

Gambar 1.5Kerangka Pemikiran

Banyak negara memandang bahwa praktek

corprate governance yang baik merupakan suatu

cara untuk meningkatkan dinamika ekonomi dan

karenanya meningkatkan kinerja ekonomi secara

keseluruhan. Berbagai krisis di pasar keuangan,

termaksud krisis moneter Asia menggarisbawahi

arti penting corporate governance.

Untuk dapat melaksanakan GCG pada PT.

Bank Syariah Mandiri harus dipenuhi prinsip-

prinsip dasarnya yaitu transparansi, kemandirian,

akuntabilitas, pertanggungjawaban, dan

kewaj aran. Prinsip-prinsip tersebut secara jelas

mengaitkan hubungan tanggungjawab moral dan

etis kinerja perusahaan dengan lingkungan

sekitarnya. Dengan dilaksanakannya corporate

governance, maka sangat berperan bagi proses

penyehatan perekonomian nasional. Ide

Berdasarkan uraian tersebut, maka 2 . 2. Bagaimana kinerja keuangan PT. Bankpertanyaan penelitian yang penulis ajukan Syariah Mandiri?

pelaksanaan GCG ini merupakan pangkal tolak

bagi perubahan budaya kerja pada perusahaan.

Dengan GCG, duharapkan perusahaan dan

pemerintah dapat berjalan sesuai dengan kaidah

praktik yang sehat disegala bidang.

Laporan keuangan pada hakekatnya adalah

gambaran tentang keadaan keuangan, kinerja

perusahaan, dan informasi mengenai hasil usaha

yang dicapai perusahaan dalam jangka waktu

tertentu. Tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi

keuangan suatu pengambilan keputusan

ekonomi. Laporan keuangang yang berupa nilai

perusahaan diberikan kepada stakeholders

sebagai tanggungjawab PT Bank Syariah

Mandiri dalam mengelola keuangan perusahaan.

Kinerja keuangan yang baik dapat dijadikan

sebagai salah satu pedoman bagi investor dalam

pengambilan keputusan berinvestasi. Dalam

mengevaluasi kinerja manajemen, para

pemegang saham harus dapat memutuskan

efektivitas dan efisiensi manaj emen dalam hal

mengelola sumber daya yang terpakai untuk

kegitan organisasi. Jika efektivitas dan efisiensi

sudah dievaluasi, para pemakai laporan

keuangan juga harus mengetahui informasi yang

berhubungan dengan posisi sumber daya dan

kewajiban organisasi.

II. LANDASAN TEORI2.1. Good Corporate Governance

2.1.1. Pengertian Dan Konsep Dasar Good

Corporate Governance (GCG)

Kata “governance” berasal dari bahasa

Perancis “gubernance” yang berarti

pengendalian. Selanjutnya kata tersebut

dipergunakan dalam konteks kegiatan

perusahaan atau j enis organisasi yang lain,

menj adi corporate governance. Dalam bahasa

Indonesia corporate governance diterjemahkan

sebagai tata kelola atau tata pemerintahan

perusahaan. Perhatian dunia terhadap good

corporate governance mulai meningkat tajam

sejak negara-negara Asia dilanda krisis moneter

pada tahun 1997 dan sejak keja tuhan

perusahaan-perusahaan raksasa terkemuka di

dunia. (Sutojo dan Aldrige, 2005)

Corporate Governance didefinisikan

oleh IICG (Indonesian institute of Corporate

Governance) sebagai proses dan struktur yang

diterapkan dalam menjalankan perusahaan,

dengan tujuan utama meningkatkan nilai

pemegang saham dalam jangka panjang, dengan

tetap memperhatikan kepentingan stakeholders

yang lain. Dimaknakan sebagai serangkaian

m e ka n i s m e u n t u k m e ng a r a h ka n d a n

mengendalikan perusahaan sesuai dengan

harapan para pihak yang berkepentingan lainnya.

Berdasarkan beberapa pengertian

tersebut, GCG secara singkat dapat diartikan

sebagai seperangkat sistem yang mengatur dan

mengendalikan perusahaan untuk menciptakan

nilai tambah (value added) bagi para pemangku

kepentingan. Dapat disimpulkan juga bahwa

Good Corporate Governance merupakan:

1. Suatu struktur yang mengatur pola

hubungan harmonis tentang peran dewan

komisaris, direksi, pemegang saham dan

para stakeholder lainnya.

2. Suatu sistem pengecekan dan perimbangan

kewenangan atas pengendalian perusahaan

yang dapat membatasi munculnya dua

peluang yaitu, pengelolaan yang salah dan

penyalahgunaan aset perusahaan.

3. Suatu proses yang transparan atas

penentuan tujuan perusahaan,

pencapaian, berikut pengukuran

kinerjanya.

2.1.2. Sejarah Good Corporate Governance.

Sejarah corporate governance telah

dimulai sejak 200 tahun yang lalu, yaitu ketika

Blackstone menggambarkan corporation sebagai

little republic. Dengan penganalogian seperti itu

memberi konsekuensi bahwa suatu corporation

harus dikelola sebagaimana suatu republik dan

seringkali perusahaan disebut sebagai miniature

Negara. Sehingga unsur pengelolaan sebuah

perusahaan harus diselenggarakan melalui

tindakan sebagai berikut:

1. Pemilihan anggota board ofdirector oleh

pemegang saham melalui pemberian suara

yang merupakan hak dasar pemegang

saham.

2. Organ legislatif perusahaan yang

merupakan sentral kewenangan manajerial.

3. Birokrasi perusahaan yang terdiri dari board

of director dan eksekutif pelaksana sehari-

hari manajemen perusahaan.

Sistem Corporate Governance yang baik

memberikan perlindungan efektif kepada

pemegang saham dan pihak kreditur, sehingga

mereka bisa menyakinkan dirinya akan

perolehan kembali investasinya dengan wajar

dan bernilai tinggi.

2.1.3. Aspek Hukum Penerapan Good

Corporate Governance

Perkembangan corporate governance

lainnya yang menarik untuk diamati adalah

mengenai hukum perusahaan, khususnya

pengakuan perusahaan sebagai badan hukum.

Pengakuan perusahaan sebagai badan hukum

dengan tanggung jawab terbatas, ternyata baru

dilaksanakan pada tahun 1855 di Inggris. Setelah

itu berturut-turut beberapa negara di Eropa juga

meloloskan ketentuan mengenai perusahaan

sebagai badan hukum antara lain Perancis pada

tahun 1863 dan Jerman pada tahun 1884.

Pengakuan perusahaan sebagai badan hukum di

Amerika Serikat diberikan pada tahun 1886.

Perkembangan ini menandai era baru bentuk

hukum perusahaan yang mengatur kehidupan

perusahaan sebagai subyek hukum yang mandiri.

Dari perkembangan di atas, terlihat

bahwa fungsi dari hukum perusahaan adalah (1)

menyediakan bagi komunitas bisnis suatu pilihan

bentuk hukum untuk menjalankan usahanya, (2)

memberikan aturan hukum untuk mengantisipasi

konflik yang mungkin terjadi di antara para

konstituen perusahaan. Dengan perkataan lain

mencoba secara maksimal menyusun ketentuan

guna memenuhi keinginan terciptanya check and

balances di antara konstituen perusahaan.

Dari sisi yang lain Stijn Claessen,

Charles P. Oman, dan lain-lain melihat bahwa

corporate governance mempunyai dua aspek :

1. Aspek perilaku korporasi dan sasarannya

adalah peningkatan kinerja (performance).

2. Aspek normatif dari corporate governance

dan sasarannya adalah kepatuhan

(conformance).

2.1.4. Tujuan Dan Manfaat Good Corporate

Governance

Menurut Sutojo dan Aldridge (2005),

Good corporate governance mempunyai lima

macam tujuan utama. Kelima tujuan tersebut

adalah sebagai berikut.

1. Melindungi hak dan kepentingan pemegang

saham.

2. Melindungi hak dan kepentingan para

anggota the stakeholders non-pemegang

saham.

3. Meningkatkan nilai perusahaan dan para

pemegang saham.

4. Meningkatkan efisiensi dan efektifitas kerja

Dewan Pengurus atau Board of Directors

dan manajemen perusahaan, dan

5. Meningkatkan mutu hubungan Board of

Directors dengan manajemen senior

perusahaan.

Menurut FCGI (2004) yang dikutip oleh

Fitri (2008), manfaat good corporate governance

adalah :

1. Meningkatkan kinerja perusahaan melalui

terciptanya proses pengambilan keputusan

yang lebih baik, meningkatkan efisien

operasional perusahaan serta lebih

m e n i n g k a t k a n p e l a y a n a n k e p a d a

satakeholders.

2. Mempermudah diperolehnya pembiayaan

yang lebih murah serta tidak rigit (karena

faktor kepercayaan), yang pada akhirnya akan

meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk

menanamkan modal di Indonesia.

4. Pemegang saham akan merasa puas terhadap

kinerj a perusahaan karena sekaligus akan

meningkatkan stakeholders value dan

dividen.

Manfaat good corporate governance ini

bukan hanya untuk saat ini, tetapi juga dalam

jangka panjang dapat menjadi pilar utama

pendukung tumbuh kembangnya perusahaan

sekaligus pilar pemenang era persaingan global.

2.1 .5. Prinsip Dasar Good Corporate

Governance

Prinsip dasar dari good corporate

governance (GCG), yang pada dasarnya

memiliki tujuan untuk memberikan kemajuan

terhadap kinerja suatu perusahaan. Secara umum,

penerapan prinsip good corporate governance

(GCG) secara konkret, memiliki tujuan terhadap

perusahaan sebagai berikut :

1. Memudahkan akses terhadap investasi

domestik maupun asing.

2. Mendapatkan cost of capital yang lebih

murah.

3. Memberikan keputusan yang lebih baik

dalam meningkatkan kinerja ekonomi

perusahaan.

4. Meningkatkan keyakinan dan kepercayaan

dari stakeholders terhadap perusahaan.

5. Melindungi direksi dan komisaris dari

tuntutan hukum.

Dari berbagai tujuan tersebut,

pemenuhan kepentingan seluruh stakeholders

secara seimbang berdasarkan peran dan

fungsinya masing-masing dalam suatu

perusahaan, merupakan tujuan utama yang

hendak dicapai. Sebagaimana ditetapkan pada

Peraturan Bank Indonesia Nomor 8/14/PBI/2006

Tentang Perubahan Atas Peraturan Bank

Indonesia Nomor 8/4/PBI/2006 Tentang

Pelaksanaan Good Corporate Governance Bagi

Bank Umum, harus senantiasa berlandaskan

pada lima prinsip dasar pada lingkungan

perbankan :

a. Transparancy (Keterbukaan)

Yaitu, keterbukaan dalam mengemukakan

informasi yang material dan relevan serta

keterbukaan dalam melaksanakan proses

pengambilan keputusan.

b. Accountability (Akuntabilitas)

Yaitu kejelasan fungsi, pelaksanaan dan

pertanggungj awaban organisasi sehingga

pengelolaan perusahaan terlaksana secara

efektif.

c. Responsibility (Pertanggungjawaban)

Yaitu kesesuaian di dalam pengelolaan

perusahaan terhadap peraturan perundang-

undangan yang berlaku dan prinsip-prinsip

korporasi.

d. Independency (Kemandirian)

Yaitu suatu keadaan dimana perusahaan

dikelola secara professional tanpa benturan

kepentingan dan pengaruh maupun tekanan

dari pihak manapun yang tidak sesuai dengan

peraturan perundang-undangan yang berlaku

dan prinsip-prinsip korporasi yang sehat.

e. Fairness (Kewajaran atau Keadilan)

Yaitu keadilan dan kesetaraan di dalam

memenuhi hak-hak stakeholders yang timbul

berdasarkan perjanjian dan peraturan perundang-

undangan yang berlaku.

2.1.6. Faktor Penerapan Prinsip Good

Corporate Governance

Penerapan good corporate governance

selalu memperhatikan berbagai macam faktor,

termasuk hal-hal khusus ditiap negara. Belum

adanya pedoman yang dapat secara aklamasi itu

pada dasarnya disebabkan karena dua macam

faktor. (Sutojo dan Aldrige, 2005).

Pertama, sebagai disiplin ilmu, good

corporate governance relatif masih baru. Seperti

disinggung di muka baru sejak awal dekade

2000an konsep good corporate governance

menjadi pusat perhatian masyarakat bisnis dan

pemerintah di sebagian besar negara di dunia.

Yang kedua, seperti diutarakan di atas penerapan

prinsip-prinsip good corporate governance

dipengaruhi banyak faktor intern dan faktor

ekstern perusahaan di masing-masing negara.

perlu menyusun suatu piagam (charter) tentang

GCG yang dilengkapi dengan petunjuk

operasional (juklak)-nya, sehingga lebih mudah

untuk dipahami dan dilaksanakan oleh para staf

atau karyawan maupun manajemen perbankan.

2.2. Good Corporate Governance Pada Bank

Bank Indonesia (BI) pada tanggal 30

Januari 2006 yang lalu telah mengeluarkan

Peraturan Bank Indonesia (PBI) No. 8/4/PBI/2006

tentang pelaksanaan GCG bagi Bank Umum dan

Peraturan Bank Indonesia Nomor 8/14/PBI/2006

tanggal 5 Oktober 2006 tentang Perubahan atas

Peraturan Bank Indonesia Nomor 8/4/PBI/2006

tentang Pelaksanaan Good Corporate Governance

b a g i B a n k U m u m . U p a y a B I d e n g a n

mengeluarkan peraturan tentang pelaksanaan

GCG tersebut sudah tepat, meskipun agak

terlambat.

Tujuan dikeluarkan PBI tersebut adalah

untuk memperkuat kondisi internal perbankan

nasional dalam menghadapi risiko yang semakin

kompleks, berupaya melindungi kepentingan

stakeholders dan meningkatkan kepatuhan

(compliance) terhadap peraturan perundang

undangan yang berlaku serta nilai etika (ethics

values) yang berlaku umum pada industri

perbankan. Dalam ketentuan ini, GCG merupakan

suatu tata kelola bank yang menerapkan prinsip

keterbukaan, akuntabilitas, pertanggungj awaban,

independensi, dan kewajaran.

Agar penerapan GCG di perbankan dapat

berjalan dengan lancar, maka pihak perbankan

2.2.1. Aspek Khusus Penerapan GCG Pada

Bank

Menurut Susilo (2007), beberapa pakar

mengatakan terdapat kondisi spesifik pada bank

yang mempunyai dampak dalam penerapan

corporate governance. Dari segi operasional

Ross Levine (2003, 2005) menyatakan bahwa

bank pada dasarnya mempunyai dua ciri khas

yang tidak terdapat pada jenis industri lainnya

yaitu (1) industri perbankan relatif lebih kurang

transparan (opaque) dibandingkan dengan

industri lainnya karena adanya informasi

asimetri, dan (2) intervensi regulator sangat

tinggi dalam perbankan baik secara makro yaitu

pada pasar jasa perbankan maupun secara mikro

terhadap masing-masing bank.

2.2.2. Peringkat GCG

Menurut pihak Bank Indonesia dengan

dibuatnya peringkat GCG perbankan tersebut

dapat meningkatkan transparansi dan akuntabilitas

perbankan. Dalam hal ini, terdapat 4 (empat) hal

yang dapat dijadikan sebagai kriteria penilaian

bagi BI dalam menentukan peringkat GCG

perbankan adalah sebagai berikut :

1. Transparansi bank terhadap pihak-pihak

terkait.

2. Efektivitas direksi dan komisaris perbankan

dalam mengemban tugasnya.

3. Efektivitas komite-komite yang wajib

dibentuk di lingkungan direksi dan

komisaris.

4. Independensi Satuan Kerja Audit Intern

(SKAI).

2.3. Kinerja Perusahaan

Pelaksanaan corporate governance yang

baik dan sesuai dengan peraturan yang berlaku

akan membuat investor memberikan respon

positif terhadap kinerja perusahaan dan nilai

pasar perusahaan. Pengertian kinerja adalah

gambaran pencapaian pelaksanaan suatu

kegiatan atau program atau kebijaksanaan dalam

mewujudkan sasaran, tujuan, misi dan visi

organisasi. Kinerja perusahaan dipengaruhi oleh

beberapa faktor, antara lain terkonsentrasi atau

tidaknya terkonsentrasinya kepemilikan,

manipulasi laba, serta pengungkapan laporan

keuangan.

Kinerja perusahaan dapat dilihat dari

aspek keuangan dan juga aspek non-keuangan.

Dari aspek keuangan dapat dilihat dari laporan

keuangan yang menggambarkan bagaimana

kinerja keuangan dalam suatu perusahaan dan

sering menjadi perhatian utama bagi para

pemakai informasi laporan keuangan. Sedangkan

dari aspek non-keuangan bisa dilihat dari

kepuasan nasabah ataupun perkerja, dan juga

bisa dilihat dari perkembangan aktivitas bisnis

perusahaan dan lain sebagainya.

2.3.1. Pengertian Kinerja Dan Penilaian

Kinerj a

Pengertian kinerja adalah gambaran

pencapaian pelaksanaan suatu kegiatan atau

program atau kebijaksanaan dalam mewujudkan

sasaran, tujuan, misi dan visi organisasi. Kinerja

perusahaan dapat dinilai melalui berbagai macam

indikator atau variabel untuk mengukur

keberhasilan perusahaan, pada umumnya

berfokus pada informasi kinerja yang berasal

dari laporan keuangan. Penilaian kinerja

perusahaan dilakukan bertujuan untuk

memotivasi karyawan dalam mencapai sasaran

organisasi dan dalam mematuhi standar perilaku

yang ditetapkan sebelumnya agar tercapai tujuan

perusahaan yang baik. Melalui penilaian kinerja,

maka perusahaan dapat memilih strategi dan

struktur keuangannya.

2.3.2. Tujuan Dan Manfaat Penilaian

Kinerj a

Penilaian kinerja pada suatu organisasi

sebaiknya menj adi syarat utama bagi

penempatan sumber daya ket ika akan

melaksanakan kegiatan baru, memperhitungkan

pendapatan dan biaya serta investasi sebuah

proyek. Penilaian perusahaan khususnya kinerja

sering dilakukan untuk tujuan :

1. Untuk memperoleh pendapat wajar atas

penyertaan dalam suatu perusahaan atau

menunjukkan bahwa perusahaan bernilai

lebih dari apa yang ada di dalam neraca.

2. Untuk ekuitas dari masing-masing

perusahaan.

3. Untuk kepentingan usaha, yang keperluan

merger dan akuisisi, yaitu untuk mengetahui

berapa nilai perusahaan dan nilai bertujuan

untuk mengetahui apakah nilai usaha lebih

besar daripada nilai likuiditasnya.

4. Memperoleh pembelanjaan penetapan

besarnya pinjaman atau tambahan modal.

2.3.3. Penilaian Kinerja Dengan Aspek

Keuangan

Aspek keuangan menjadi perhatian

dalam suatu perusahaan karena ukuran keuangan

merupakan ikhtisar dari konsekuensi ekonomi

yang terjadi akibat keputusan dan tindakan

ekonomi yang diambil. Pengukuran kinerja

keuangan akan menunjukan apakah perencanaan

dan pelaksanaan strategi memberikan perbaikan

yang mendasar bagi keuntungan perusahaan.

Dalam upaya menilai kondisi perusahaan

mela lu i t ingkat kine r ja ser ta mel ihat

perkembangan suatu perusahaan, seorang analis

keuangan memerlukan alat ukur untuk

membantu pekerjaannya. Alat ukur yang

digunakan dalam mengukur kinerja keuangan

perusahaan salah satunya adalah dengan

melakukan suatu teknik analisis rasio, yaitu

“suatu metode analis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca

atau laporan laba rugi secara individu atau

kombinasi dari kedua laporan tersebut”.

2.4. Alat-Alat Analisis

Dalam melakukan penulisan ini, penulis

menggunakan analisis deskriptif dengan dua

variabel penelitian yaitu variabel independen (X)

dan variabel dependen (Y). Metode deskriptif

analistis adalah metode yang melihat dan

menggambarkan lingkungan dan keadaan yang

nyata yang tampak dalam perusahaan dengan

cara mengum pu lka n , menya j ikan da n

menganalisis data sehingga diperoleh gambaran

yang jelas atas objek yang diteliti, agar dapat

diambil suatu kesimpulan maupun dijadikan

saran dimasa yang akan datang.

2.4.1. Pengujian Validitas

Menurut Sugiyono (2004) valid dapat

didefinisikan sebagai suatu instrument yang

dapat dapat digunakan untuk mengukur apa yang

seharusnya diukur. Dengan demikian untuk

mengukur sesuatu harus menggunakan

instrument atau alat yang tepat.

Dalam penulisan skripsi ini, pengujian

validitas yang dilakukan oleh penulis adalah

dengan menggunakan rumus korelasi product

moment. Adapun rumus korelasi Product

Moment adalah :

rxy =N(∑xy) – (∑x)(∑y)

√[ N (∑x2) – (∑x)2] [ N∑ y 2 - (∑y)2]

Dimana :

rxy = Koefisien Korelasi

X = Skor Setiap Item Pertanyaan

Y = Skor Total Item Pertanyaan

XY = Skor Pernyataan * Skor Total

N = Jumlah Responden

Kriteria pengujian adalah sebagai berikut :

1. Jika rxy hitung > rtabel pernyataan

dikatakan valid

2. Jika rxy hitung < rtabel maka pernyataan

dinyatakan tidak valid.

2.4.2. Rengujian Rentabilitas

Menurut Singarimbun (1999) yang

dikutip dari Dumasi (2008), pengujian realibitas

dilakukan dengan menngunakan teknik belah dua

ganjil-genap, dimana penelitian dilakukan

dengan menggelompokan skor butir bermotor

ganjil sebagai belahan pertama dan kelompok

skor butir genap sebagai belahan kedua. Rumus

yang di digunakan adalah rumus Spearman–

Brown, yaitu:

Dimana :

ri = Reabilita

r = Korelasi P

Belahan Perta

2.4.3. Analisis K

Koleras

untuk menget

hubungan antar

bebas (indepen

(dependent) y

parametrik). Kol

positif (+) atau negatif (-). Jika kolerasi

menghasilkan angka positif, maka hubungan

antara kedua variabel bersifat searah. Searah

mempunyai makna, jika variabel bebas

mengalami peningkatan, maka variabel

tergantungnya juga mengalami peningkatan, dan

jika variabel bebas mengalami penurunan, maka

variabel tergantungnya juga mengalami

p e n u r u n a n . S e d a n g k a n j i ka k o l e r a s i

menghasilkan angka negatif, maka hubungan

antara kedua variabel bersifat tidak searah. Tidak

searah mempunyai makna jika variabel bebas

mengalami peningkatan, maka variabel

tergantungnya tidak mengalami peningkatan.

(Jonathan Sarwono, 2006).

Nilai koefisien korelasi Rank Spearman

(rs) berkisar antara -1 < rs < 1. tanda negatif dan

positif oleh Sugiyono (2004) diartikan sebagai

berikut :

Tabel 2.4.32.r1/21/2

s Internal Instrumen

roduct Moment Antara

ma Dan Kedua.

olerasi Rank Spearman

i Rank Spearman digunakan

ahui ada dan tidak adanya

a dua variabel, yaitu variabel

dent) dan variabel tergantung

ang berskala ordinal (non-

erasi dapat menghasilkan angka

Nilai Koefisien Korelasi Rank Spearman

Interval KoefisienKoefisien Korelasi Keterangan

0,00 – 0,199 + dan -Hubungan sangat

rendah

0,20 – 0,399 + dan - Hubungan rendah

0,40 – 0,599 + dan - Hubungan cukup kuat

0,60 – 0,799 + dan - Hubungan kuat

0,80 – 1,00 + dan - Hubungan sangat kuat

Untuk menghitung besarnya sumbangan

atau kontribusi dari variabel X terhadap naik atau

turunnya variabel Y dihitung Koefesien

Determinasi dengan rumus:

ri =1+ r1/21/2

KD = rs 2x 100%

Kd = Kofesien determinasi

rs = Nilai Kofesien Korelasi Rank

Spearman

2.5. Analisis Penerapan Good Corporate

Governance Terhadap Kinerja Keuangan

Perusahaan.

Penelitian ini dilakukan oleh Irene

Dumasi Siahaan pada tahun 2008. Adapun hasil

penelitian bertujuan untuk mengetahui apakah

penerapan Good Corporate Governance (GCG)

mempunyai hubungan dengan kinerja keuangan

perusahaan dengan metode Economic Value

Added (EVA) sebagai pengukur kinerja

keuangan perusahaan. Metode penelitian adalah

metode deskriptif dengan menggunakan data

primer dan sekunder. Pengujian hipotesis

dilakukan dengan analisis korelasi Pearson

Product Moment dengan tingkat signifikansi 5%.

Berdasarkan hasil perhitungan statistik

terdapat hubungan antara variable X dan variabel

Y diperoleh koefisien korelasi sebesar untuk

tahun 2004 = (0,2264); 2005 = (0,2969); dan

2006 = (-0,2063). Atas dasar korelasi tersebut

d e n g a n m e n g g u n a k a n u j i d u a p i h a k

menghasilkan t hitung sebesar untuk tahun

2004= (0,6573); 2005 = (0,8793); dan 2006 = (-

0,6030) dengan t tabel = 2,306. Sesuai dengan

kriteria penerimaan Ho jika −ttabel ≤ thitung ≤

ttabel . Sehingga dapat disimpulkan tidak

terdapat hubungan yang signifikan antara

penerapan Good Corporate Governance (GCG)

terhadap kinerja keuangan perusahaan yang

diukur dengan Economic Value added (EVA).

III. METODELOGI PENELITIAN

3.1. Objek Penelitian

Objek penelitian dalam penulisan ini

adalah PT. Bank Syariah Mandiri yang bergerak

dalam sektor perbankan syariah yang berlokasi

di Jalan Muhammad Husni Thamrin No. 5

Jakarta Pusat 10340.

3.2. Data Dan Variabel Yang Digunakan

Dalam penulisan ini penulis

menggunakan beberapa data untuk

memaksimalkan hasil penulisan. Data primer,

yaitu berasal dari PT. Bank Syariah Mandiri

berupa data hasil wawancara, observasi dan

kuesioner. Data sekunder berasal dari literatur

(kepustakaan) yang berkaitan serta alamat web

site yang berkaitan dengan judul penulisan, serta

berbagai situs internet yang menyajikan

informasi seperti data tentang perkembangan tata

kelola perusahaan yang terdapat pada situs

www.syariahmandiri.co.id.

Pada penelitian ini yang menjadi

variabel independent (diberi notasi X) adalah

penerapan prinsip GCG dalam perusahaan yang

direpresentasikan dengan variabel keterbukaan,

akuntabilitas, pertanggungj awaban, independensi

atau kemandirian, dan kewajaran. Sedangkan

yang menjadi variabel dependen (diberi notasi

Y) adalah kinerja keuangan dengan indikator

variabel aspek keuangan (ROA dan ROE).

3.3. Metode Pengumpulan Data

Dalam penelitian ini data penelitian

dikumpulkan dengan beberapa metode berikut :

1. Studi Pustaka (Library Study)

Dalam hal ini, penulis melakukan studi

pustaka untuk memperkuat dan mendukung

penulisan skripsi ini yaitu menguraikan

teor i- teor i yang diper lukan dalam

pembahasan masalah dengan mengumpulkan

bahan atau data yang dianggap perlu dan

mempunyai kaitan dengan judul yang

diambi l , seper t i kumpulan mater i

perkuliahan, kumpulan jurnal dan penelitian

sejenis.

2. Studi Lapangan (Field Study)

Metode ini ditempuh dengan melakukan

kunjungan lapangan ke perusahaan yang

ber sangkutan untuk menda pa tkan

kelengkapan data sesuai dengan materi judul

penelitian, yaitu :

a. Wawancara

Wawancara dilakukan dengan pihak

perusahaan terutama pada Divisi

Pengawasan Intern (DPI), Divisi

Kepatuhan Dan Penerapan Prinsip

Mengenal Nasabah (DKP) mengenai

informasi dan data yang berhubungan

dengan penyusunan skripsi yang

dilakukan oleh penulis.

b. Observasi

Observasi dilakukan dengan melakukan

pengamatan atau peninjauan langsung

mengenai kegiatan yang berhubungan

dengan objek penelitian yaitu PT. Bank

Syariah Mandiri.

c. Kuesioner

Kuesioner dilakukan dengan memberikan

beberapa daftar pertanyaan kepada pihak-

pihak yang berkaitan sesuai dengan

informas i da ta yang dibutuhkan

sehubungan dengan prinsip-prinsip good

corporate governance (GCG) dan kinerja

keuangan perusahaan.

Dalam melakukan penelitian ini, penulis

menggunakan populasi dalam PT. Bank Syariah

Mandiri dengan teknik sampling non-probability

sampling yaitu sampling purposive. Responden

yang dipilih oleh penulis adalah orang-orang

yang ahli dan berpengalaman serta terkait dalam

penelitian ini yakni para pimpinan di bidangnya

masing-masing berdasarkan bahwa penerapan

GCG perusahaan PT. Bank Syariah Mandiri

yang berada pada Divisi Kepatuhan dan

Penerapan prinsip mengenal nasabah (DKP), dan

beberapa unit Divisi pendukung lainnya. Jumlah

Responden dalam penelitian ini sebanyak 65

orang. Untuk memperoleh data tersebut penulis

menggunakan kuesioner dengan pertanyaan yang

menyangkut tentang prinsip-prinsip Good

Corporate Governance (variabel X) dan kinerja

keuangan perusahaan (variabel Y).

Teknik pengukuran untuk skala ordinal

menggunakan skala likert . Skala likert

merupakan metode yang mengukur sikap dengan

menyatakan setuju atau ketidaksetujuannya

terhadap subjek, obj ek atau kejadian tertentu

(Indriantoro, 1999).

3.4. Alat Analisis

3.4.1. Pengujian Validitas dan Reabilitas

Ada dua syarat penting yang berlaku

pada sebuah kuesioner, yaitu keharusan sebuah

angket untuk validitas dan realibitas. Dalam

penulisan skripsi ini, pengujian validitas yang

dilakukan oleh penul is adalah dengan

menggunakan korelasi product moment.

3.4.2. Pengujian Analisis Rank Spearman

Tujuan dari penggunaan analisis korelasi

Rank Spearman adalah untuk menentukan

hubungan antara variabel yang ada, yaitu

variabel independent dan variabel dependen.

Dalam analisis data penulis telah menetapkan

dua variabel yaitu :

1. Penerapan prinsip-prinsip Good Corporate

Governance dalam perusahaan sebagai

variabel independent, dengan notasi X.

2. Kinerja keuangan perusahaan sebagai

variabel dependen, dengan notasi Y.

3.5. Hipotesis

Suatu kofesien korelasi haruslah

mempunyai nilai yang berarti (signifikansi).

Untuk menguj i keberartian kofesien korelasi

maka langkah-langkah yang ditempuh adalah:

1. Menentukan H0 dan H1

H0 : Tidak adanya hubungan antara

penerapan prinsip good corporate

governance dan kinerja keuangan pada

PT. Bank Syariah Mandiri.

H1 : Adanya hubungan antara penerapan

prinsip good corporate governance

dan kinerja keuangan pada PT. Bank

Syariah Mandiri.

2. Menentukan Tingkat Signifikan

Tingkat signifikan yang digunakan yaitu 95%

(α = 5% = 0,05) dan merupakan tingkat

signifikan yang sering dipakai dalam ilmu-

ilmu sosial untuk menunjukan korelasi antara

variabel yang cukup nyata. Α = 0,05 berarti

hasil penelitian bisa dipertanggungjawaban

bila kekeliruan dalam proses penelitian

besarnya tidak lebih dari 5%.

3. Kriteria Pengambilan Keputusan

Pengujian dilakukan dengan menggunakan

angka signifikansi atau Sig dengan ketentuan

sebagai berikut :

a. Jika angka signifikansi penelitian < 0,05

maka H0 ditolak dan H1 diterima.

b. Jika angka signifikansi penelitian > 0,05

maka H0 diterima dan H1 ditolak.

IV. HASIL PENELITIAN

Dalam proses pengumpulan data yang

dilakukan di PT. Bank Syariah Mandiri berkaitan

dengan pengaruh penerapan prinsip good

corporate governance terhadap kinerja keuangan

perusahaan, penulis menggunakan data primer

dengan mengunjungi langsung perusahaan dan

menyebarkan kuesioner kepada beberapa

responden yang berkaitan dengan pokok

permasalahan.

Pengumpulan data yang dilakukan

penulis adalah dengan menyebarkan kuesioner

kepada 65 responden, dan telah terkumpul

sebanyak 65 yang menunjukan bahwa tingkat

pengembalian kuesioner adalah 100%.

Penyebaran kuesioner yang dilakukan oleh

penulis berlangsung selama bulan November

2009, dan proses pengumpulan data dianggap

telah melengkapi penulisan skripsi ini. Hasil

pengumpulan kuesioner tersebut penulis

melakukan konversi dari data kualitatif menj adi

data kuantitatif dengan menggunakan skala

likert. Kemudian hasil jawaban dianalisis

memnggunakan analisis rank spearmen untuk

mengetahui bagaimana hubungan penerapan

prinsip GCG terhadap kinerja keuangan, dan

untuk mengetahui seberapa besar hubungannya

menggunakan koefisien determinasi.

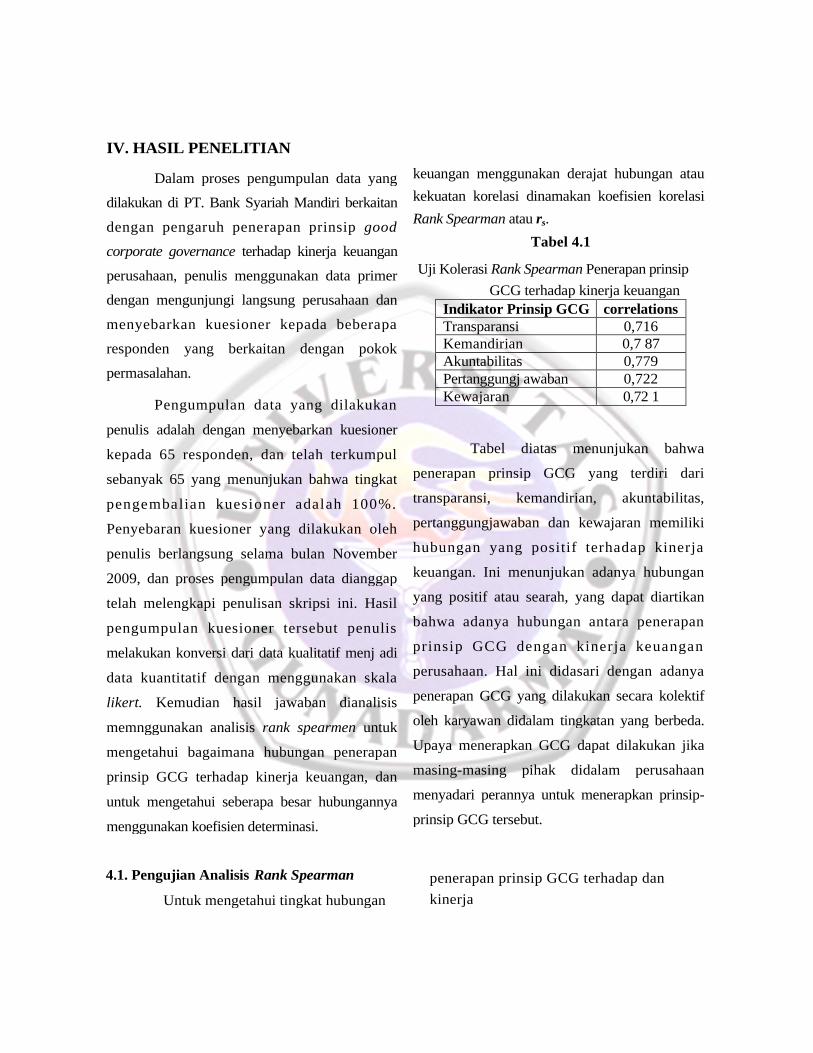

keuangan menggunakan derajat hubungan atau

kekuatan korelasi dinamakan koefisien korelasi

Rank Spearman atau rs.

Tabel 4.1

Uji Kolerasi Rank Spearman Penerapan prinsip

GCG terhadap kinerja keuangan

Indikator Prinsip GCG correlationsTransparansi 0,716Kemandirian 0,7 87Akuntabilitas 0,779Pertanggungj awaban 0,722Kewajaran 0,72 1

Tabel diatas menunjukan bahwa

penerapan prinsip GCG yang terdiri dari

transparansi, kemandirian, akuntabilitas,

pertanggungjawaban dan kewajaran memiliki

hubungan yang positif terhadap kinerja

keuangan. Ini menunjukan adanya hubungan

yang positif atau searah, yang dapat diartikan

bahwa adanya hubungan antara penerapan

prinsip GCG dengan kinerja keuangan

perusahaan. Hal ini didasari dengan adanya

penerapan GCG yang dilakukan secara kolektif

oleh karyawan didalam tingkatan yang berbeda.

Upaya menerapkan GCG dapat dilakukan jika

masing-masing pihak didalam perusahaan

menyadari perannya untuk menerapkan prinsip-

prinsip GCG tersebut.

4.1. Pengujian Analisis Rank Spearman

Untuk mengetahui tingkat hubungan

penerapan prinsip GCG terhadap dan

kinerja

Untuk mengetahui seberapa besar

peranan atau kontribusi dari prinsip-prinsip

penerapan GCG terhadap kinerja keuangan dapat

V. PENUTUP

dilihat dari hasil analisis perhitungan koefisien

korelasi tersebut, yang kemudian dilihat dari

koefesien determinasi atau KD sebagai berikut :

1. Transparansi

KD = rs2 x 100%

KD = 0.7162 x 100%

KD = 51,26 %

Hal ini berarti bahwa kontribusi penerapan

prinsip GCG pada indikator transparansi

terhadap peningkatan kinerja keuangan

perusahaan sebesar 51,26%, dan sisanya

sebesar 48,74% dipengaruhi oleh faktor lain

diluar penerapan prinsip GCG indikator

transparansi.

2. Kemandirian

KD = rs2 x 100%

KD = 0.7872 x 100%

KD = 61,93 %

Hal ini berarti bahwa kontribusi penerapan

prinsip GCG pada indikator kemandirian

terhadap peningkatan kinerja keuangan

perusahaan sebesar 61,93%, dan sisanya

sebesar 38,07% dipengaruhi oleh faktor lain

diluar penerapan prinsip GCG indikator

kemandirian.

3. Akuntabilitas

KD = rs2 x 100%

KD = 0.7792 x 100%

KD = 60,68 %Hal ini berarti bahwa kontribusi penerapan

prinsip GCG pada indikator akuntabilitas

terhadap peningkatan kinerja keuangan

perusahaan sebesar 60,68%, dan sisanya

sebesar 39,32% dipengaruhi oleh faktor lain

diluar penerapan prinsip GCG indikator

akuntabilitas.

4. Pertanggungjawaban

KD = rs2 x 100%

KD = 0.7222 x 100%

KD = 52,12 %

Hal ini berarti bahwa kontribusi penerapan

p r i n s i p G C G p a d a i n d i k a t o r

pertanggungjawaban terhadap peningkatan

kinerja keuangan perusahaan sebesar 52,12%,

dan sisanya sebesar 47,88% dipengaruhi oleh

faktor lain diluar penerapan prinsip GCG

indikator pertanggungjawaban.

5. Kewajaran

KD = rs2 x 100%

KD = 0.7212 x 100%

KD = 51,98 %Hal ini berarti bahwa kontribusi penerapan

prinsip GCG pada indikator kewajaran

terhadap peningkatan kinerja keuangan

perusahaan sebesar 51,98%, dan sisanya

sebesar 48,02% dipengaruhi oleh faktor lain

diluar penerapan prinsip GCG indikator

kewajaran.

5.1. Kesimpulan

Dari hasil penelitian dan pembahasan

yang telah penulis uraikan uraian pada bab

sebelumnya mengenai Pengaruh Penerapan

Prinsip Good Corporate Governance Terhadap

Kinerja Keuangan Pada PT. Bank Syariah

Mandiri maka penulis mempunyai kesimpulan

sebagai berikut :

1. Penerapan prinsip GCG pada PT. Bank

Syariah Mandiri sudah baik, hal ini dapat

dilihat dengan adanya Tranparancy ,

Accountability, Responsibility, Independency,

dan Fairness dalam laporan pelaksanaan

GCG. Keterbukaan dalam pelaporan

pelaksanaan GCG terdiri dari self assessment,

laporan pelaksanaan GCG, kepemilikan atau

hubungan, serta penyediaan dana kepada

pihak yang memiliki hubungan istimewa.

Akuntabilitas dalam laporan pelaksanaan

GCG terdiri dari frekuensi rapat Dewan

Komisari dan Direksi, jumlah penyimpangan,

serta pemeringkatan. Pertanggungjawaban

dalam laporan pelaksanaan GCG terdiri dari

permasalahan hukum, serta tanggung jawab

sos ia l . Kemandir ian dalam laporan

pelaksanaan GCG terdiri dari penetapan

Komisaris Independen, Komite Audit, dan

sebagainya. Kewajaran dalam laporan

pelaksanaan GCG terdiri penerapan sanksi

bagi pegawai yang melanggar disiplin,

pemberian apresiasi berupa penghargaan atau

hadiah bagi pegawai yang berprestasi.

2. Kinerja keuangan PT. Bank Syariah Mandiri

berdasarkan rasio rentabilitas (profitabilitas)

yang meliputi ROA dan ROE, pada setiap

tahunnya meningkat. Peningkatan ROA dari

tahun 2006-2007 sebesar 0,65%, dari tahun

2007-2008 sebesar 0,35% dan pada tahun

2008-2009 sebesar 0,17%. Sedangkan

peningkatan ROE dari tahun 2006-2007

sebesar 7,34%, dari tahun 2007-2008 sebesar

6,96%, dan pada tahun 2008-2009 terjadi

penurunan pada ROE sebesar 20,25%. Dari

keterangan tersebut dapat disimpulkan

bahwa kinerja keuangan pada PT. Bank

Syariah Mandiri sudah baik, walaupun

adanya penurun ROE pada tahun 2009.

3. Hubungan Penerapan Prinsip Good

Corporate Governance (GCG) Terhadap

Kinerja Keuangan PT. Bank Syariah Mandiri

diketahui dari hasil perhitungan analisis

kolerasi Rank Spearman, dari variabel-

variabel penerapan prinsip GCG yang terdiri

dari transparansi, kemandirian, akuntabilitas,

pertangungjawaban dan kewajaran memiliki

hubungan yang positif terhadap kinerja

keuangan. Hasil koefisien determinasi atau

pengukuran seberapa besar hubungan

penerapan prinsip GCG terhadap kinerja

keuangan pada indikator transparansi

memperoleh nilai 51,26%, indikator

kemandirian memperoleh nilai 61,93%,

indikator akuntabilitas memperoleh nilai

V. PENUTUP

60,68%, inikator pertanggungjawaban

memperoleh nilai 52,12%, dan pada

indikator kewajaran memperoleh nilai

51,96%. Hal ini berarti bahwa kontribusi

penerapan prinsip GCG pada indikator

transparansi, akutabilitas, kemandirian,

pertanggungjawaban dan kewajaran terhadap

peningkatan kinerja keuangan perusahaan

sebesar 51,26%, 61,93%, 60,68%, 52,12%

dan 5 1,98%.

5.2. Saran

Berdasarkan hasil kesimpulan diatas

maka penulis memberikan saran sebagai bahan

masukan dan pertimbangan yang mungkin dapat

berguna bagi PT. Bank Syariah Mandiri yaitu :

1. Pelaksanaan GCG merupakan salah satu

faktor yang penting dalam meningkatkan

kinerja keuangan perusahaan, karenanya juga

sebagai landasan pelaksanaan bagi Bank

Syariah sesuai dengan peraturan Bank

Indonesia yang sudah ditetapkan. Sebaiknya

di masa yang akan datang perusahaan dapat

lebih meningkatkan mutu dari pelaksanaan

GCG tersebut agar tingkat kepercayaan bagi

investor atau masyarakat dapat lebih

meningkat dan pengembagan perusahaan

lebih maju lagi.

2. Kinerja keuangan yang baik apabila

perusahaan dapat lebih memperhatikan segala

kegiatan yang akan dilakukan sebagai sasaran

usaha dalam mengembangkan perusahaan.

Untuk itu diharapkan agar perusahaan terus

meningkatkan pelayanan terhadap para

nasabah dan kualitas para karyawan secara

efektif dan memadai untuk mendukung

peningkatan kinerja keuangan perusahaan.

3. Hubungan antara pengaruh penerapan prinsip

GCG terhadap kinerja keuangan adalah sangat

kuat dan salah satu faktor yang mempengaruhi

pelaksanaan kinerja keuangan perusahaan

adalah penerapan prinsip-prinsip GCG. Jadi

agar kinerja keuangan perusahaan lebih

maksimal dapat tercapai, perusahaan harus

meningkatkan kualitas dari penerapan prinsip

GCG dan bisa lebih mengembangkan prinsip-

prinsip GCG secara berkala dengan lebih baik

lagi sehingga dapat meraih hasil yang lebih

baik lagi dan sempurna.

4. Sosialisasi penerapan prinsip GCG sebaiknya

dilaksanakan secara berkesinambungan agar

seluruh karyawan perusahaan lebih mengerti

dan memahami sehingga pada akhirnya dapat

melaksanakan tugas, tanggungjawab dan

wewenangnya sesuai dengan prinsip-prinsip

GCG.

DAFTAR PUSTAKA

Bank Indonesia. Peraturan BI No 8/4/PBI/2006Tentang Pelaksanaan GCG Bagi BankUmum. 30 Januari 2006.

Bank Indonesia.Peraturan BI No8/14/PBI/2006:Perubahan Atas Peraturan BI No8/4/PBI/2006 Tentang Pelaksanaan GoodCorporate Governance Bagi Bank Umum .5 Oktober 2006.

Bhuono Agung Nugroho. Strategi Jitu MemilihMetode Statistik Penelitian dengan SPSS .Yogyakarta : Andi. 2005.

Brigham, E. F., dan Houston, J. F. ManajemenKeuangan. Edisi Kedelapan (Terjemahan).Salemba Empat: Jakarta. 2001.

Chandra Aditiawan. Membangun TatakelolaPerusahaan Menurut Prinsip GCG .

FCGI . Seri Tata Ke lola Perusahaan(Corporate Governance). Edisi Kedua.Jakarta. 2001.

Hidayatul Fitri. Manfaat Penerapan Prinsip-P r i n s i p G C G T e r h a d a p K i n e r j aKeuangan Perusahaan Perusahaan .Skripsi Sarjana. Bandung: Fakultas EkonomiUniversitas Widyatama. 2008.

Indriantoro, Nur dan Bambang Supomo.Metodelogi Penelitian Bisnis . EdisiPertama. BPFE: Yogyakarta. 1999.

Irene Dumasi Siahaan. Analisis PenerapanGCG Terhadap Kinerja KeuanganPerusahaan Yang Diukur Dengan ValueAdded. Skripsi Sarjana. Fakultas EkonomiUniversitas Widyatama. Bandung. 2008.

Jonathan Sarwono. Analisis Data PenelitianMenggunakan SPSS. Yogyakarta : Andi.2006.

Kasmir. Analisis Laporan Keuangan . Jakarta:PT.RajaGrafindo Persada. 2008.

Komite Kebijakan Corporate Governanve.

Pedoman Good Corporate GovernanceIndonesia. Jakarata: KNKG. 2006.

Leo J. Susillo dan Karlen Simarmata. GoodCorporate Governance Pada Bank :Tanggung Jawab Direksi dan KomisarisDalam Melaksanakannya . Bandung : PT.Hikayat Dunia. 2007.

Moh. Wahyudin Zarkasyi. Good CorporateG o v e r n a n c e P a d a B a d a n U s a h aManufaktur, Perbankan, dan JasaKeuangan Lainnya. Bandung : Alfabeta.2008.

Prapto Yuwono. Pengantar Ekonometri .Yogyakarta : Andi. 2005.

Riduwan. Metode dan Teknik Menyusus Tesis .Bandung:Alfabeta. 2008

Siswanto Sutojo dan Aldridge, E. John. GoodCorporate Governance : Tata KelolaPerusahaan Yang Sehat. Jakarta : PT.Damar Mulia Rahayu. 2005.

Sugiyono. Metodelogi Penelitian Bisnis .Bandung : Alfabeta. 2004.

Wahana Komputer. Pengolahan Data StatistikDengan SPSS 12. Yogyakarta : Andi. 2004.

Yudha Pranata. Pengaruh Penerapan GCGTerhadap Kinerja Keuangan. SkripsiSarjana. Yogyakarta : Fakultas EkonomiUniversitas Islam Indonesia. 2007.

www.bi.go.id

www.fcgi.org.id

www.iicg.org

www.ilmustatistik.com

www.syariahmandiri.co.id