his...

TRANSCRIPT

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1

计算机应用/计算机设备 行业研究/动态报告

报告摘要:

一二线城市各级医院HIS升级契机来临

近期我们对一二线城市的三级医院、二级医院及部属医院进行了调研。HIS 系统在

一二线城市的各级医院渗透率已经较高,但上线时间较长。一般三级医院 HIS 系统

的上线时间已经超过十年,二级医院的上线时间也将近十年。上一次大规模升级距

离现在已经超过 5 年,医院的经营环境和就诊流程已经发生了较大的变化。此外,

随着不断有新的医技系统接入 HIS,并且各子系统之间实现局部联网或者全院联网,

HIS 的压力不断加大,运行速度减慢,升级的需求更加突出。

电子病历和临床路径是明年工作重点,促进HIS升级

三级医院电子病历的渗透率达到 36%,但是基本不符合卫生部于 11 月 3 日下发《电

子病历系统功能应用水平分级评价方法及标准(试行)》,不能有效接入区域医疗的

平台进行流通共享。多数二级及一级医院还没有部署电子病历,截止到 2010 年渗透

率仅为 19%。因此明年各级医院将重点部署电子病历和临床路径系统。电子病历上

线后,HIS 将由以收费挂号为核心转为以电子病历为核心,因此各级医院将以此为

契机对 HIS 进行全面的升级改造。

三线城市及县级医院加大信息化投入

经济欠发达地区的医院信息化基础较为薄弱,政策扶持力度加大,HIS 及 CIS 将不

断向基层延伸。卫生部要求 2011 年-2015 年逐步在全国除省会城市以外的 310 所地

(市)综合医院和 2572 所县级综合医院建立医院医疗行为管理系统,每个地(市)

综合医院补助 650 万元,每个县级综合医院补助 280 万元。HIS 及 CIS 不断下沉将

带来更为广阔的市场空间。

集团化趋势明显,有标杆项目供应商最为受益

医院集团化趋势非常明显,一种方式是开设分院,另一种方式通过收购下级医院使

之成为附属医院,从而共享各成员医院的医疗技术和医院经验等资源。分院及附属

医院的 HIS 系统将与总院保持一致,明年很多医院将进行 HIS 系统较大的升级或者

更换,因此在三甲医院有标杆项目的供应商受益明显。

区域医疗由市长及副市长亲自分管协调利益,将加快进展

16 个区域医疗试点城市已有 5 个启动招标,其余城市明年将陆续启动。预计中央财

政还将下拨新一批资金扩大试点范围。区域医疗由中央财政拨款,地方资金配套建

设,将成为今明两年需求确定性最强,启动最早的医改项目。推进的最大难度在于

利益协调,各城市均由市长及副市长亲自分管,并预留了财政拨款,实施较为顺利,

进程将加快。

公司推荐

首推万达信息、东华软件、卫宁软件,建议关注用友软件、东软集团。

收盘价 2011EPS 2012EPS 2011PE 2012PE

万达信息 24.66 0.71 1.10 34.7 22.4

东华软件 23.08 0.81 1.09 28.5 21.2

卫宁软件 44.58 0.96 1.34 46.4 33.3

用友软件 18.09 0.71 0.94 25.5 19.2

东软集团 9.10 0.42 0.51 21.7 17.8

推 荐 维持评级

行业与沪深 300 走势比较

-40%

-35%

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

10-1

2

11-0

1

11-0

2

11-0

3

11-0

4

11-0

5

11-0

6

11-0

7

11-0

8

11-0

9

11-1

0

11-1

1

计算机应用(申万) 沪深300

分析师

分析师:尹沿技

执业证书编号:S0100511050001

电话:(8621)68885156

Email:[email protected]

分析师:李晶

执业证书编号:S0100511070003

电话:(8621)68885157

Email:[email protected]

联系人:沈海兵

电话:(8621)68885159

Email:[email protected]

相关研究

《新医改收官临近,信息化提速在即——

医疗信息化行业深度研究》2011-8-25

《医药总费用影响有限,利好医疗信息化

——临床路径对行业影响分析》2011-9-8

《医疗信息化是伴随新医改的长期投入—

—医疗信息化行业跟踪研究》2011-10-15

《医改“十二五”即将出台,长期利好医

疗信息化 ——医疗信息化行业点评报

告》2011-12-01

民生精品---动态报告/计算机应用行业

2011 年 12 月 19 日

HIS 升级与新增需求叠加,区域医疗加快进展 ——医疗信息化系列报告之三

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 2

目 录

一、一二线城市 HIS 升级契机来临 .................................................................................................................................. 3

1、HIS 在各级医院上线时间较长 .......................................................................................................................................... 3

2、CIS 逐步上线到位,接入后 HIS 压力加大 ...................................................................................................................... 4

3、电子病历和临床路径是明年工作重点,也是 HIS 升级的契机 ...................................................................................... 5

二、三线城市及县级医院加大信息化投入....................................................................................................................... 7

三、集团化趋势明显,有标杆项目供应商最为受益 ....................................................................................................... 8

四、区域医疗将加快进展 .................................................................................................................................................. 9

五、公司推荐 .................................................................................................................................................................... 10

1、万达信息 ............................................................................................................................................................................ 10

2、东华软件 ............................................................................................................................................................................ 10

3、卫宁软件 ............................................................................................................................................................................ 10

插图目录 ............................................................................................................................................................................ 11

表格目录 ............................................................................................................................................................................ 11

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 3

近期我们对一二线城市的三级医院、二级医院及部属医院进行了调研。目前各级医院都

已经上了比较完整的 HIS 系统,包括 LIS、RIS 还有 PACS 在内的各项 CIS 系统也逐步上线到

位。但是 HIS 系统已经上线将近十年,不适合新的流程,CIS 接入后负担加重,需要一次大的

升级改造。明年各家医院都会根据卫生部要求上线电子病历和临床路径,很有可能以此为契机

进行 HIS 的全面升级改造。在当地三甲医院有标杆项目的供应商优势明显,三甲医院的分院

和附属医院在改造时都会采用总院的 HIS 系统,以保持业务的联通。

我们认为,明年地方财政将调整支出结构首先投入到与民生密切相关的医疗、社保、交通、

教育等领域。医疗/民生信息化是明年软件板块景气度最高的子行业,首推万达信息、东华软

件、卫宁软件,建议关注用友软件、东软集团。

一、一二线城市 HIS 升级契机来临

1、HIS 在各级医院上线时间较长

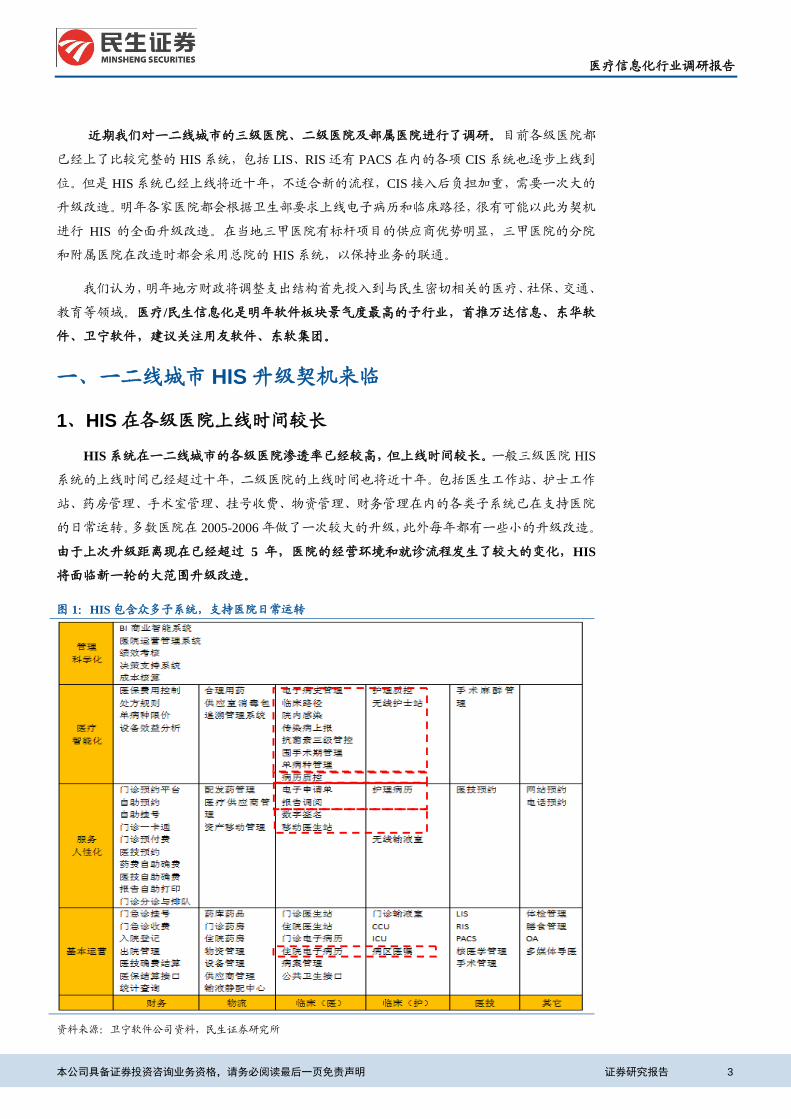

HIS 系统在一二线城市的各级医院渗透率已经较高,但上线时间较长。一般三级医院 HIS

系统的上线时间已经超过十年,二级医院的上线时间也将近十年。包括医生工作站、护士工作

站、药房管理、手术室管理、挂号收费、物资管理、财务管理在内的各类子系统已在支持医院

的日常运转。多数医院在 2005-2006 年做了一次较大的升级,此外每年都有一些小的升级改造。

由于上次升级距离现在已经超过 5 年,医院的经营环境和就诊流程发生了较大的变化,HIS

将面临新一轮的大范围升级改造。

图 1:HIS 包含众多子系统,支持医院日常运转

资料来源:卫宁软件公司资料,民生证券研究所

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 4

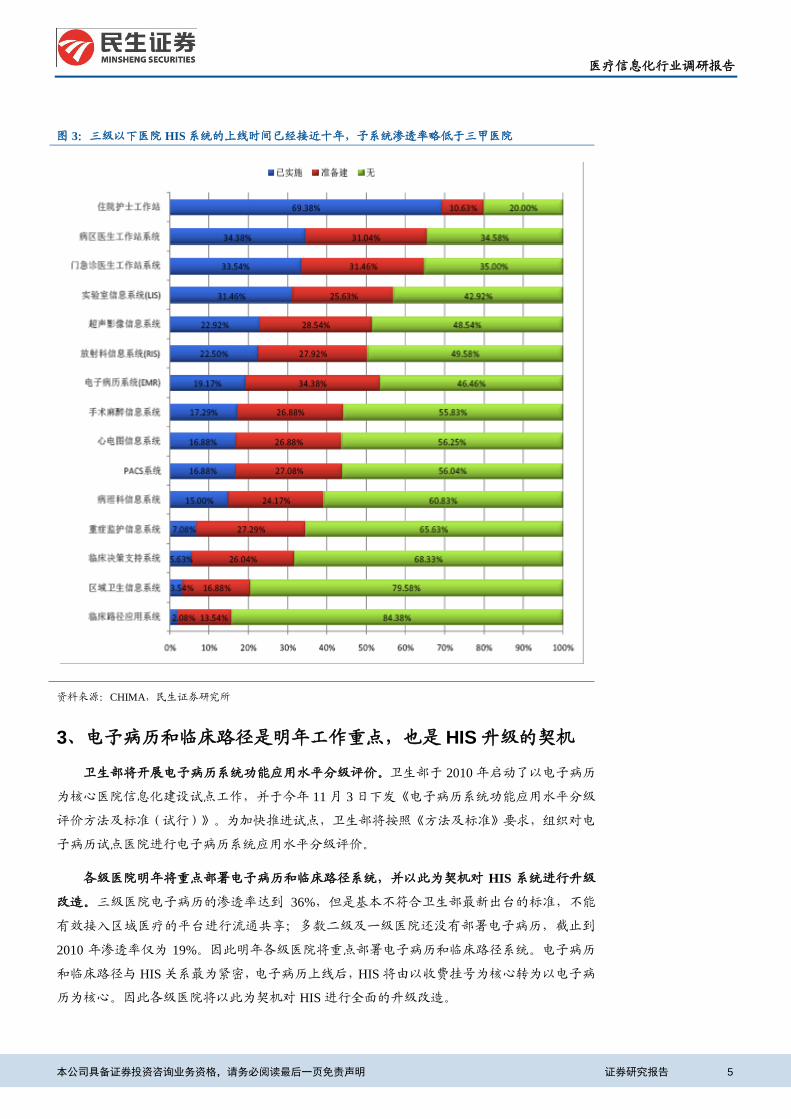

根据中国医院协会信息管理专业委员会(CHIMA)的统计,各类子系统中,渗透率最高的是

住院护士工作站、病区医院工作站和门急诊医生工作站,在三级医院的实施比例都超过了

50%,在三级以下医院也超过了 30%。而渗透率较低的是临床决策支持系统、区域卫生信息系

统和临床路径应用系统,上线比例不足 10%,但今年以来受到政策扶持力度加强,上线速度

加快。

2、CIS 逐步上线到位,接入后 HIS 压力加大

CIS 系统中普及率最高的是 LIS、RIS 和 PACS,其中 PACS 成本较高。三级医院的 LIS

和 RIS 系统 03 年左右上线,PACS 系统 05 年左右上线。二级医院时间更晚一些,LIS 和 RIS

系统在 06 年左右上线,PACS 系统近一两年基本上线完成。由于不断有新的医技系统接入 HIS,

并且各子系统之间实现局部联网或者全院联网,HIS 的压力不断加大,运行速度减慢,升级的

需求更加突出。

图 2:三级医院 HIS 系统的上线时间已经超过十年,各子系统渗透率较高

资料来源:CHIMA,民生证券研究所

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 5

图 3:三级以下医院 HIS 系统的上线时间已经接近十年,子系统渗透率略低于三甲医院

资料来源:CHIMA,民生证券研究所

3、电子病历和临床路径是明年工作重点,也是 HIS 升级的契机

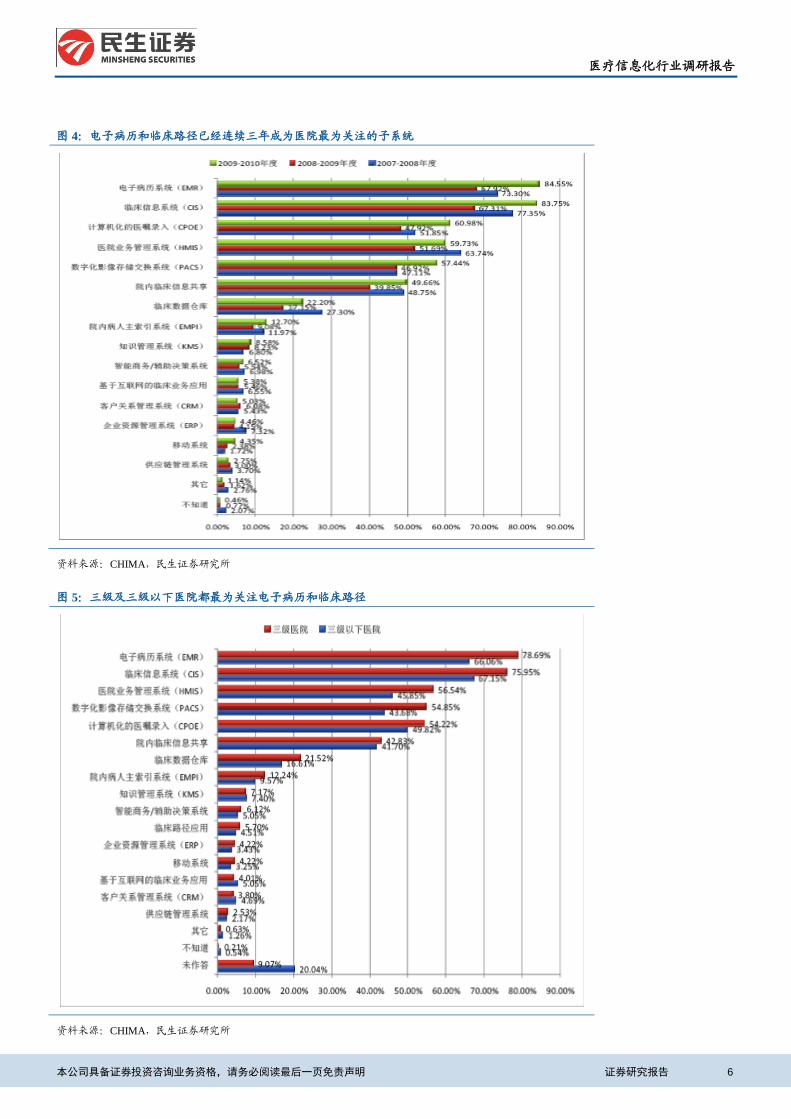

卫生部将开展电子病历系统功能应用水平分级评价。卫生部于 2010 年启动了以电子病历

为核心医院信息化建设试点工作,并于今年 11 月 3 日下发《电子病历系统功能应用水平分级

评价方法及标准(试行)》。为加快推进试点,卫生部将按照《方法及标准》要求,组织对电

子病历试点医院进行电子病历系统应用水平分级评价。

各级医院明年将重点部署电子病历和临床路径系统,并以此为契机对 HIS 系统进行升级

改造。三级医院电子病历的渗透率达到 36%,但是基本不符合卫生部最新出台的标准,不能

有效接入区域医疗的平台进行流通共享;多数二级及一级医院还没有部署电子病历,截止到

2010 年渗透率仅为 19%。因此明年各级医院将重点部署电子病历和临床路径系统。电子病历

和临床路径与 HIS 关系最为紧密,电子病历上线后,HIS 将由以收费挂号为核心转为以电子病

历为核心。因此各级医院将以此为契机对 HIS 进行全面的升级改造。

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 6

图 4:电子病历和临床路径已经连续三年成为医院最为关注的子系统

资料来源:CHIMA,民生证券研究所

图 5:三级及三级以下医院都最为关注电子病历和临床路径

资料来源:CHIMA,民生证券研究所

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 7

二、三线城市及县级医院加大信息化投入

经济欠发达地区的医院信息化基础较为薄弱。从经济发达程度来看,三线城市及县级市

发展要慢于一二线城市,因此县级医院的信息化投入也较少,基础较为薄弱。CHIMA 统计显

示,经济发达地区 HIS 及 CIS 系统的渗透程度要远高于经济中等发达地区及经济不发达地区。

政策扶持力度加大,HIS 及 CIS 将不断向基层延伸。卫生部要求 2011 年-2015 年逐步在

全国除省会城市以外的 310 所地(市)综合医院和 2572 所县级综合医院建立医院医疗行为管

理系统,每个地(市)综合医院补助 650 万元,每个县级综合医院补助 280 万元。HIS 及 CIS

不断下沉将带来更为广阔的市场空间。

图 6:经济欠发达地区的医院信息化基础较为薄弱,政策扶持力度加大

资料来源:CHIMA,民生证券研究所

表 1:政策扶持力度加大

信息化程度 指导原则

尚未建立医院信息系统

的县级医院

优先选择以下子系统:门急诊挂号系统、门急诊划价收费系统、

药库管理系统、门急诊药房管理系统、住院药房管理系统、住院

病人入出转管理系统、住院护士工作站、设备器材管理系统、物

资供应管理系统、财务管理及运营监控系统、新农合结算支持系

统)和配套系统软件

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 8

已有管理信息系统的县

级医院

优先选择以下子系统:实验室信息系统、门急诊医生工作站、住

院医生工作站、超声影像系统、RIS/PACS、手术室和麻醉监护信

息系统)、和配套系统软件

信息化建设较好的县级

医院

基于电子病历的医院信息平台建设(注重多系统集成、合理用药监

测及临床路径应用)和配套系统软件

资料来源:卫生部统计信息中心,民生证券研究所

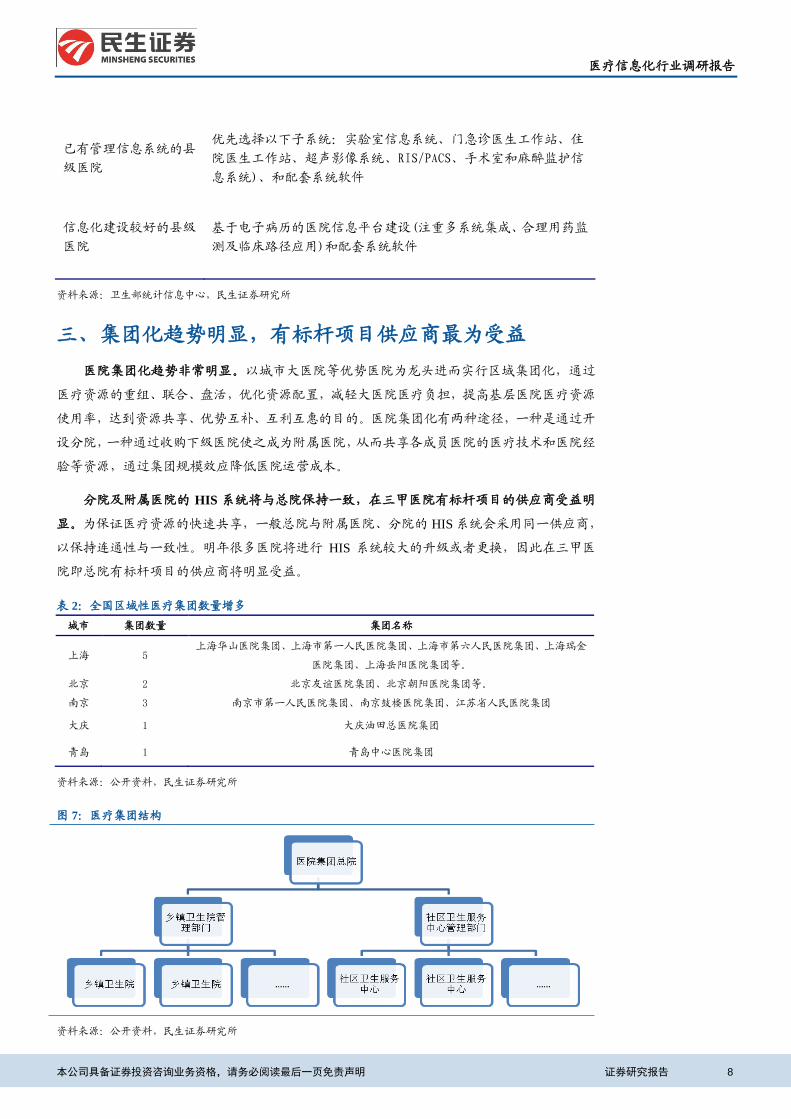

三、集团化趋势明显,有标杆项目供应商最为受益

医院集团化趋势非常明显。以城市大医院等优势医院为龙头进而实行区域集团化,通过

医疗资源的重组、联合、盘活,优化资源配臵,减轻大医院医疗负担,提高基层医院医疗资源

使用率,达到资源共享、优势互补、互利互惠的目的。医院集团化有两种途径,一种是通过开

设分院,一种通过收购下级医院使之成为附属医院,从而共享各成员医院的医疗技术和医院经

验等资源,通过集团规模效应降低医院运营成本。

分院及附属医院的 HIS 系统将与总院保持一致,在三甲医院有标杆项目的供应商受益明

显。为保证医疗资源的快速共享,一般总院与附属医院、分院的 HIS 系统会采用同一供应商,

以保持连通性与一致性。明年很多医院将进行 HIS 系统较大的升级或者更换,因此在三甲医

院即总院有标杆项目的供应商将明显受益。

表 2:全国区域性医疗集团数量增多

城市 集团数量 集团名称

上海 5 上海华山医院集团、上海市第一人民医院集团、上海市第六人民医院集团、上海瑞金

医院集团、上海岳阳医院集团等。

北京 2 北京友谊医院集团、北京朝阳医院集团等。

南京 3 南京市第一人民医院集团、南京鼓楼医院集团、江苏省人民医院集团

大庆 1 大庆油田总医院集团

青岛 1 青岛中心医院集团

资料来源:公开资料,民生证券研究所

图 7:医疗集团结构

资料来源:公开资料,民生证券研究所

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 9

四、区域医疗将加快进展

区域医疗平台可以合理调度医疗资源,小病慢病在基层卫生机构中得到治疗,有需要的时

候再转入大医院,保证了所有患者都能得到便捷、低成本的医疗卫生服务。2010 年中央财政

转移支付地方 27 亿元专门用于卫生信息化建设,其中 3.22 亿作为引导资金,支持 16 个试点

城市建立区域卫生信息平台。预计中央财政还将下拨新一批资金扩大试点范围。

16 个区域医疗试点城市已有 5 个启动招标,其余城市明年将陆续启动。区域医疗由中央

财政拨款,地方资金配套建设,将成为今明两年需求确定性最强,启动最早的医改项目。

推进的最大难度在于利益协调,各城市均由市长及副市长亲自分管,推进顺利。由于同

一城市的不同医院的隶属关系不同,包括省属、市属、部属等几种情况,因此实行区域医疗的

最大难度在于利益分配。目前试点城市多为直辖市和非省会城市,利益关系较为简单,并且由

市长和副市长亲自分管,并预留了财政拨款,实施较为顺利,进程将加快。

表 3:绝大多数试点城市由市长及副市长亲自协调利益,并预留了经费

试点城市 分管领导 方案制定情况

市级财政拨款 印发日期 发文单位

上海市 分管副市长 已招标 26 亿

深圳市

副市长

4月 20日

深圳市卫生和人口

计划生育委员会 1.50 亿 (分管发展改革)

昆明市 分管副市长 已招标

七台河市 市 长 已招标

市公立医院改革领

导小组

芜湖市 市 长 市政府审核中 3.65 亿

鞍山市 常务副市长 4月 30日 市政府

潍坊市 市 长 5月 3 日

市公立医院改革试

点工作领导小组办

公室

宝鸡市 常务副市长 5月 10日 市政府办公室

马鞍山市 市 长 4月 25日 市政府办公室 0.57 亿

株洲市 常务副市长 4月 29日 市政府 0.60 亿

厦门市 常务副市长 已招标 2.96 亿

洛阳市 市 长 4月 29日

市公立医院改革试

点工作领导小组办

公室

遵义市 分管副市长 市政府审核中

鄂州市 市委书记 已招标 市政府办公室 1.19 亿

西宁市 市 长 市政府审核中

镇江市 市 长 4月 29日 市政府办公室

资料来源:卫生部,民生证券研究所

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 10

五、公司推荐

1、万达信息

公司全面受益于民生信息化投资加速,在智慧城市和区域医疗领域先发优势明显,与各

地政府建立包括云计算在内的全面合作关系。在社保信息化领域,公司是人社部重点推荐厂

商之一,市场份额逐渐集中。

公司业务立足上海,异地拓展取得重要突破。受益于全国各地政府陆续提出“智慧城市”

建设规划以及区域医疗试点城市范围扩大,公司的异地业务拓展顺利。公司在首批区域医疗试

点城市中的市场占有率达到 50%,并以区域医疗为先导项目,与各地政府建立全面合作关系。

公司将继续增加在全国各地的分支机构,支持当地业务的承接和实施。目前核心业务已经覆盖

全国 10 多个省,另外 14 个省 1-2 年内有望实现重要突破。

维持“强烈推荐”评级,预计 2011-2013 年 EPS 为 0.71、1.10 元,对应 PE 34.7、22.4 倍。

给予 12 个月目标价 40 元。

2、东华软件

从行业看,受益于金融、电信、政府。医疗的信息化需求强劲,公司得以在保持原有市场

优势的基础上不断开拓新的客户和市场;从产品看,收入结构持续改善,毛利较高的软件和服

务收入占比不断提升。上半年软件服务占比下降只是短期行为;内生式成长与外延式发展并举,

并通过加强业务整合的方式来增强被收购公司与公司现有业务的协同效应。

按照公司制订的行权条件,2012-2014 年扣非后净利润 CAGR 将达到 35%(股票期权激励

产生的期权成本在经常性损益中列支。而过去 5 年公司净利润 CAGR 为 40.41%,2009/2010

年净利润增速分别为 35.64%、31.66%)。行权条件较高,体现出管理层对公司未来 3 年业绩

增长的较强信心。

维持 “强烈推荐”评级,公司业绩增长稳定,估值较低。预计公司 2011-2012 年 EPS 分

别为 0.81、1.09 元,对应 PE 28.5、21.2 倍。

3、卫宁软件

在 HIS 及 CIS 领域,公司产品线完整,研发能力强,能及时甚至提前响应用户的新增需

求。在手客户达到 1000 多家,多为一级、二级医院,医改“十二五”强调基层卫生机构全面

发展,一级及二级医院信息化基础较为薄弱,将会加大投入呈现高速增长。公司的客户粘性强,

内生增长动力充足,同时并购战略明确,外延增长值得期待。

公共卫生信息化成为继医院信息化之后公司的又一重要收入来源。中标 2010 年公立医院

改革国家联系试点城市(鄂州市)卫生信息化建设项目(一期),主要包括硬件及网络基础设

施、系统软件、搭建区域卫生信息平台、软硬件系统集成、平台应用软件和医疗卫生机构应用

软件的开发和部署等, 中标金额达到 1360 万元。

维持“强烈推荐”评级,2011-2012 年 EPS 为 0.96、1.34 元,对应 PE 46.4、33.3 倍。

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 11

插图目录

图 1:HIS 包含众多子系统,支持医院日常运转 ............................................................................................................. 3

图 2:三级医院 HIS 系统的上线时间已经超过十年,各子系统渗透率较高 ................................................................. 4

图 3:三级以下医院 HIS 系统的上线时间已经接近十年,子系统渗透率略低于三甲医院 ......................................... 5

图 4:电子病历和临床路径已经连续三年成为医院最为关注的子系统 ......................................................................... 6

图 5:三级及三级以下医院都最为关注电子病历和临床路径 ......................................................................................... 6

图 6:经济欠发达地区的医院信息化基础较为薄弱,政策扶持力度加大 ..................................................................... 7

图 7:医疗集团结构 ............................................................................................................................................................. 8

表格目录

表 1:政策扶持力度加大 ..................................................................................................................................................... 7

表 2:全国区域性医疗集团数量增多 ................................................................................................................................. 8

表 3:绝大多数试点城市由市长及副市长亲自协调利益,并预留了经费 ..................................................................... 9

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 12

分析师与行业专家简介

尹沿技,IT行业首席分析师,3年IT行业经验,6年证券行业从业经验;2010年《新财富》、“水晶球”计算机最佳分析

师第一名。

李晶,IT行业分析师,管理学学士,3年证券行业研究经验,2010年《新财富》、“水晶球”计算机最佳分析师第一名研

究团队成员。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格和相当的专业胜任能力,保证报告所采用的数据均来自合规渠

道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,

特此声明。

机构销售

销售 负责区域 电话 手机 邮箱

尹瑭 北京 010-85127761 18611738655 [email protected]

郭明 北京 010-85127762 18601357268 [email protected]

郭楠 北京 010-85127835 15801209146 [email protected]

杜婵媛 北京 010-85127761 13811313398 [email protected]

杨平平 北京 010-85127761 15210830789 [email protected]

李珊珊 北京 010-85127506 18616891195 [email protected]

平坷 上海 021-68885772 13818133101 [email protected]

张瑜鑫 上海 021-68885790 13810338213 [email protected]

陈康菲 上海 021-68885792 13917175055 [email protected]

朱光宇 上海 021-68885773 18601666368 [email protected]

汪萍 上海 021-68885167 13402036996 [email protected]

钟玲 上海 021-68885797 15900782242 [email protected]

郑敏 上海 021-68885159 18701944310 [email protected]

王溪 上海 021-68885793 13585785630 [email protected]

万小山 广深 0755-22662056 13902959014 [email protected]

许立平 广深 020-84228173 18601368846 [email protected]

韦珂嘉 广深 0755-22667772 13701050353 [email protected]

李潇 广深 0755-22662095 13631517757 [email protected]

马炜炎 广深 0755-22662089 18665855545 [email protected]

王仪枫 广深 0755-22662093 13682556787 [email protected]

医疗信息化行业调研报告

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 13

民生证券研究所:

北京:北京市东城区建国门内大街28号民生金融中心A座16层;

上海:浦东新区浦东南路588号(浦发大厦)31楼F室;

深圳:深圳市福田区深南大道7888号东海国际中心A座28楼。

评级说明

公司评级标准 投资评级 说明

以报告发布日后的 12 个月内公司股

价的涨跌幅相对同期的沪深 300 指数

涨跌幅为基准。

强烈推荐 相对沪深 300 指数涨幅 20%以上

谨慎推荐 相对沪深 300 指数涨幅介于 10%~20%之间

中性 相对沪深 300 指数涨幅介于-10%~10%之间

回避 相对沪深 300 指数下跌 10%以上

行业评级标准

以报告发布日后的 12 个月内行业指

数的涨跌幅相对同期的沪深 300 指数

涨跌幅为基准。

推荐 相对沪深 300 指数涨幅 5%以上

中性 相对沪深 300 指数涨幅介于-5%~5%之间

回避 相对沪深 300 指数下跌 5%以上

免责声明

本报告仅供民生证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为

客户。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、

意见及推测仅反映本公司于发布本报告当日的判断,在不同时期,本公司可发出与本报告所刊载的意见、推测不一致

的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所载的全部内容只提供给客户做参考之用,并不构成对客户的投资建议,并非作为买卖、认购证券或其它

金融工具的邀请或保证。客户不应单纯依靠本报告所载的内容而取代个人的独立判断。本公司也不对因客户使用本报

告而导致的任何可能的损失负任何责任。

本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任

何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

本公司在法律允许的情况下可参与、投资或持有本报告涉及的证券或参与本报告所提及的公司的金融交易,亦可

向有关公司提供或获取服务。本公司的一位或多位董事、高级职员或/和员工可能担任本报告所提及的公司的董事。

本公司及公司员工在当地法律允许的条件下可以向本报告涉及的公司提供或争取提供包括投资银行业务以及顾

问、咨询业务在内的服务或业务支持。本公司可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务

关系后通知客户。

若本公司以外的金融机构发送本报告,则由该金融机构独自为此发送行为负责。该机构的客户应联系该机构以交

易本报告提及的证券或要求获悉更详细的信息。

未经本公司事先书面授权许可,任何机构或个人不得更改或以任何方式发送、传播或复印本报告。本公司版权所

有并保留一切权利。

所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。