heurtey petrochem sa rapport des commissaires aux comptes ... · résultat de l'ensemble...

TRANSCRIPT

Heurtey Petrochem SA

Rapport des commissaires aux comptessur les comptes consolidés

(Exercice clos le 31 décembre 2oî2)

OFFICE COPY

PricewaterhouseCoopers Audit

6g rue de Villiers92200 Neuilly-sur-Seine

Rapport des commissaires auar comptessur les comptes consolidés

(Exercice clos le gi décembre aolz)

Aux ActionnairesHeurtey Petrochem SA8, cours Louis Lumière94300 Vincennes

CONSEIL AUDIT ET SYNTHESEMembre du réseau Ernst &Young1/2, place des Saisons92400 Courbevoie —Paris La Défense i

En exécution de la mission qui nous a été confiée par vos assemblées générales, nous vous présentons notrerapport relatif à l'exercice clos le 3i décembre 2oî2, sur

- le contrôle des comptes consolidés de la société Heurtey Petrochem SA, tels qu'ils sont joints auprésent rapport ;

- la justification de nos appréciations ;- la vérification spécifique prévue par la loi.

Les comptes consolidés ont été arrêtés par le conseil d'administration. Ilnous appartient, sur la base denotre audit, d'exprimer une opinion sur ces comptes.

I - Opinion sur les comptes consolidés

Nous avons effectué notre audit selon les normes d'exercice professionnel applicables en France ; cesnormes requièrent la mise en oeuvre de diligences permettant d'obtenir l'assurance raisonnable que lescomptes consolidés ne comportent pas d'anomalies significatives. Un audit consiste à vérifier, parsondages ou au moyen d'autres méthodes de sélection, les éléments justifiant des montants etinformations figurant dans les comptes consolidés. Il consiste également à apprécier les principescomptables suivis, les estimations significatives retenues et la présentation d'ensemble des comptes.Nous estimons que les éléments que nous avons collectés sont suffisants et appropriés pour fonder notreopinion.

Nous certifions que les comptes consolidés sont, au regard des règles et principes comptables français,réguliers et sincères et donnent une image fidèle du patrimoine, de la situation financière, ainsi que durésultat de l'ensemble constitué par les personnes et entités comprises dans la consolidation.

Heurtey Petrochem SA

Rapport des commissaires aux comptes sur les comptes consolidés

Exercice clos le 3i décembre 2or2 - Pagc 2

Sans remettre en cause l'opinion exprimée ci-dessus, nous attirons votre attention sur la note i « Ecartd'acquisition de Prosernat » du paragraphe 6.4 «Notes sur le bilan, le compte de résultat et le tableau deflux de trésorerie » de l'annexe aux comptes consolidés, relative à la finalisation de l'évaluation des actifset passifs acquis dans le cadre de la prise de contrôle de la société Prosernat.

II -Justification de nos appréciations

En application des dispositions de l'article L. 823-g du code de commerce relatives à la justification denos appréciations, nous portons à votre connaissance les éléments suivants

• Comme indiqué dans le paragraphe «Reconnaissance du revenu et de la marge sur les affairesfigurant au paragraphe 6.2.i de l'annexe aux comptes consolidés intitulé «Principes comptables etméthodes d'évaluation », le chiffre d'affaires et la marge à terminaison des contrats à long terme sontcomptabilisés au fur et à mesure de l'avancement physique des projets, lui-même pondéré parle coûtde chaque étape du projet. Cette méthode implique l'utilisation par la direction d'estimations, enparticulier dans la détermination du résultat à terminaison de chaque projet. Nos travaux ontconsisté à prendre connaissance des processus mis en place par votre société pour déterminerl'avancement et le résultat à terminaison, ainsi qu'à apprécier les données et les hypothèses surlesquelles se fondent ces estimations. Nous avons procédé à l'appréciation du caractère raisonnablede ces estimations, sur la base des informations disponibles lors de l'arrêté des comptes.

• La note « Ecarts d'acquisition » figurant au paragraphe 6.2.i de l'annexe aux comptes consolidésintitulé «Principes comptables et méthodes d'évaluation » précise les modalités de déterminationdes écarts d'acquisition et indique que les écarts d'acquisition sont amortis sur une durée de i5 à20 ans. Dans le cadre de notre appréciation des règles et principes comptables suivis par votregroupe, nous avons vérifié le caractère approprié des méthodes comptables visées ci-dessus et desinformations fournies dans l'annexe aux comptes consolidés et nous nous sommes assurés de leurcorrecte application.

• Comme indiqué dans le paragraphe «Provisions » figurant au paragraphe 6.2.i de l'annexe auxcomptes consolidés intitulé «Principes comptables et méthodes d'évaluation », les provisions pourrisques et charges sont évaluées selon la meilleure estimation du management de la sortie deressource probable. Nous avons apprécié les données et les hypothèses sur lesquelles se fondent cesestimations et nous avons procédé à l'appréciation du caractère raisonnable de ces estimations, sur labase des informations disponibles lors de l'arrêté des comptes.

Les appréciations ainsi portées s'inscrivent dans le cadre de notre démarche d'audit des comptesconsolidés, pris dans leur ensemble, et ont donc contribué à la formation de notre opinion, expriméedans la première partie de ce rapport.

Heurtey Petrochem SA

Rapport des commissaires aux comptes sur les comptes consolidés

Exercice clos le 3i décembre aoY2 -Page g

III - Vérification spécifique

Nous avons également procédé, conformément aux normes d'exercice professionnel applicables enFrance, à la vérification spécifique prévue par la loi des informations relatives au groupe, données dansle rapport de gestion.

Nous n'avons pas d'observation à formuler sur leur sincérité et leur concordance avec les comptesconsolidés.

Fait àNeuilly-sur-Seine et Paris — La Défense, le 3o avril 2oig

Les commissaires aux comptes

PricewaterhouseCoopers Audit

/~-~ ,/.

.~/

Françoise Garnier-Bel

CONSEIL AUDIT ET SYNTHESEMembre du réseau Ernst &Young

HEURTEY PETRaCHEM

~ ~ 1 ~•

/• ~ t r

u

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

SOMMAIRE

1. BILAN ACTIF 3

2. BILAN PASSIF 3

3. COMPTE DE RESULTAT 4

4. TABLEAU DE VARIATION DES CAPITAUX PROPRES 5

5. TABLEAU DES FLUX DE TRESORERIE 6

6. NOTES AUX ETATS FINANCIERS CONSOLIDÉS 7

6.1. Faits marquants 7

6.2. Principes, règles et méthodes comptables 7

6.2. Informations relatives au périmètre de consolidation 13

6.3. Notes sur le bilan, le compte de résultat et sur le TFT 14

Page 2/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

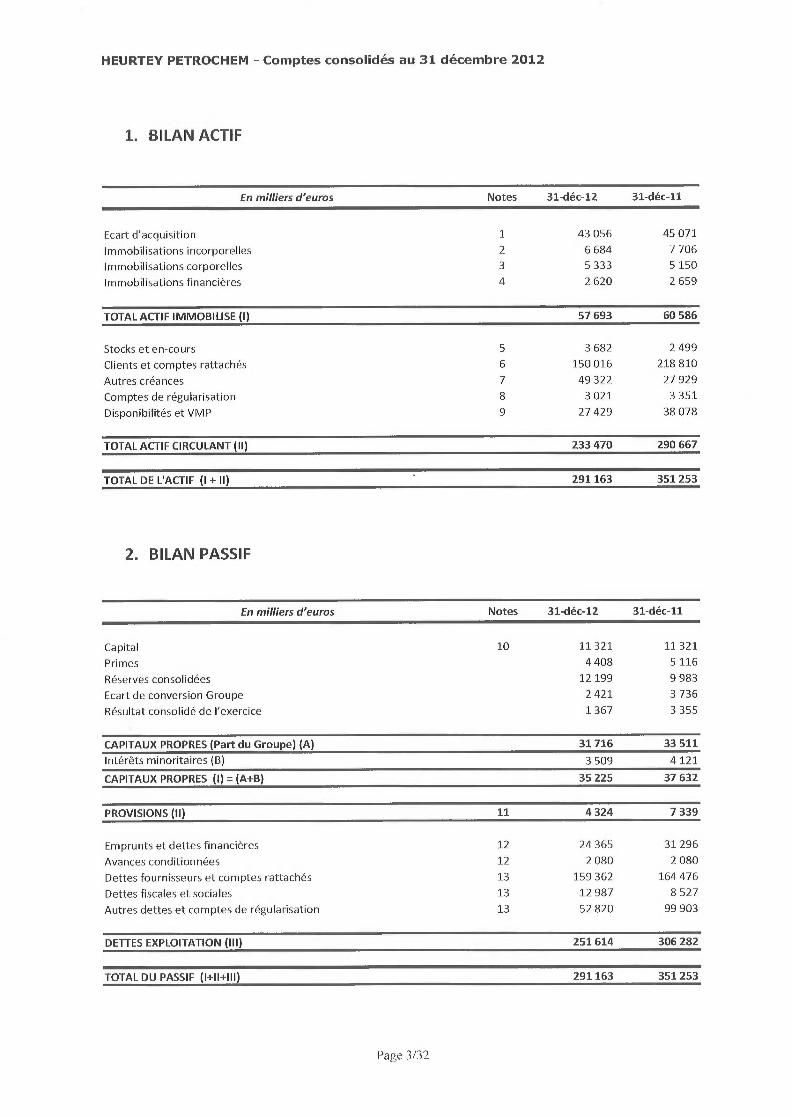

1. BILAN ACTIF

En milliers d'euros Notes 31-déc-12 31-déc-11

Ecart d'acquisition 1 43 056 45 071

Immobilisations incorporelles 2 6 684 7 706

Immobilisations corporelles 3 5 333 5 150

Immobilisations financières 4 2 620 2 659

TOTAL ACTIF IMMOBILISE (I) 57 693 60 586

Stocks et en-cours 5 3 682 2 499

Clients et comptes rattachés 6 150 016 218 810

Autres créances 7 49 322 27 929

Comptes de régularisation 8 3 021 3 351

Disponibilités et VMP 9 27 429 38 078

TOTAL ACTIF CIRCULANT (II) 233 470 290 667

TOTAL DE L'ACTIF (I + II) ~ 291 163 351 253

2. BILAN PASSIF

En milliers d'euros Notes 31-déc-12 31-déc-11

Capital 10 11 321 11 321

Primes 4 408 5 116

Réserves consolidées 12 199 9 983

Ecart de conversion Groupe 2 421 3 736

Résultat consolidé de l'exercice 1 367 3 355

CAPITAUX PROPRES (Part du Groupe) (A) 31716 33 511

Intérêts minoritaires (B) 3 509 4 121

CAPITAUX PROPRES (I) _ (A+B) 35 225 37 632

PROVISIONS (11) 11 4 324 7 339

Emprunts et dettes financières 12 24 365 31 296

Avances conditionnées 12 2 080 2 080

Dettes fournisseurs et comptes rattachés 13 159 362 164 476

Dettes fiscales et sociales 13 12 987 8 527

Autres dettes et comptes de régularisation 13 52 820 99 903

DETTES EXPLOITATION (III) 251614 306 282

TOTAL DU PASSIF (I+II+III) 291 163 351 253

Page 3/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

3. COMPTE DE RESULTAT

En milliers d'euros Notes 31-déc-12 31-déc-11

Chiffre d'affaires 14 347 562 344 286

Autres produits d'exploitation 15 1850 1 110

Achats et charges externes 16 (286 441) (287 856)

Impôts et taxes 16 (2 163) (1 562)

Charges de personnel 17 (45 838) (37 907)

Dotations amortissements et provisions 18 (1 497) (3 679)

Autres charges d'exploitation 19 (2 260) (2 185)

RESULTAT D'EXPLOITATION 20 11213 12 207

Charges et produits financiers 21 (926) (944)

RESULTAT COURANT DES ENTREPRISES INTEGREES 10 287 11 263

Charges et produits exceptionnels 22 (413) (489)

Dotations amortissements des écarts d'acquisition 1 (3 250) (2 230)

RESULTAT AVANT IMPOT 6 624 8 544

Impôts sur les résultats 23 (3 693) (3 471)

RESULTAT NET DE L'ENSEMBLE CONSOLIDE 2 931 5 073

Intérêts minoritaires 1 564 1 718

RESULTAT NET (PART DU GROUPE) 1 367 3 355

Résultat par action 24 0,40 0,99

Résultat dilué par action 24 0,38 0,93

Page 4/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

4. TABLEAU DE VARIATION DES CAPITAUX PROPRES

La variation des capitaux propres consolidés du groupe s'analyse comme suit du 1e` janvier 2012 au

31 décembre 2012

TotalRésultat de Réserves de Total part

En milliers d'euros Capital Primes Réserves consolidées Minoritaires capitauxl'exercice canv. Groupe

propres

Situation au 31.12.2010 10 908 5 116 7 488 4 544 3 927 31 983 1045 33 028

Affectation résultat 4 544 (4 544

Augmentation de capital 413 (416) (3) (3)

Variation de périmètre 1 4S7 1 487

Ecart de conversion (191) (191) (7) (198)

Résukat de la période 3 355 3 355 1 717 5 072

Distribution de dividendes (1 633) (1 633) (1 633)

Autres mouvements (121) (121)

Situation au 31.12.2011 11 321 5 116 9 983 3 355 3 736 33 511 4 121 37 632

Affectation résultat (708) 4062 (3 355) (1) 1

Augmentation de capital 73 73

Variation de périmètre 58 (14) 44 (721) X677)

Evart de conversion (1301) (1301) 41 (1260)

Résultat de la période 1 367 1 367 1 567 2 930

Distribution de dividendes (1 864) (1864) (1 567) (3431)

Autres movements (40) (40) (2) (42)

Situation au 31.121012 il 321 4408 12 199 1 367 2 421 31 716 3 509 35 225

L'assemblée générale du 24 mai 2012 a approuvé la distribution de dividendes proposée pour 1 864

K€ au titre de l'exercice 2012. Ces dividendes ont été versés en juin 2012.

Page 5/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

5. TABLEAU DES FLUX DE TRESORERIE

En milliers d'euros Notes 31-déc-12 31-déc-11

Flux de trésorerie liés à l'activité

Résultat net consolidé 2 932 5 073

Elimination des amortissements et provisions 4 786 6 256

Variation des impôts différés 895 76

Plus ou moins values de cessions, nettes d'impôt 212 463

Autres produits et charges sans incidence sur la trésorerie 239 (290)

Marge brute d'autofinancement 9 063 11577

Variation du besoin en fonds de roulements lié à l'activité 25 (6 544) (54 865)

Flux net de trésorerie généré par l'activité 2 519 (43 288)

Flux de trésorerie liés aux opérations d'investissement

Acquisitions d'immobilisations (3 210) (3 338)

Cessions d'immobilisations nettes d'impôt 475 1 561

Incidence des variations de périmètre (y compris trésorerie acquise) 64 1 210

Flux net de trésorerie lié aux opérations d'investissement (2 670) (567)

Flux de trésorerie liés aux opérations de financement

Dividendes versés aux actionnaires de la société mère (1 864) (1 633)

Dividendes versés aux minoritaires (1 567)

Augmentation de capital en numéraire 73

Emissions d'emprunts 2 432 18 922

Remboursements d'emprunts (8 021) (2 561)

Flux net de trésorerie lié aux opérations de financement (8 949) 14 728

Incidence des variations de cours de devises (275) (472)

Variation de trésorerie (9 375) (29 599)

Trésorerie nette d'ouverture 9 32 629 62 228

Trésorerie nette de clôture 9 23 254 32 629

Variation de trésorerie (9 375) (29 599)

Page 6/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

6. NOTES AUX ETATS FINANCIERS CONSOLIDÉS

Le Groupe est spécialisé dans la conception et la réalisation de fours dans le domaine du raffinage,de l'hydrogène et de la pétrochimie et dans la fourniture de technologies et l'ingénieried'installations de traitement de gaz naturel.

6.1. Faits marquants

♦ Evènements marquants de l'exercice

Le groupe a finalisé l'évaluation des actifs et passifs acquis dans le cadre du rachat du groupeProsernat dans le cadre de l'arrêté semestriel au 30 juin 2012. Les impacts de ces évaluations sontdétaillés ci-après dans les commentaires sur le bilan.

Nous rappelons que l'acquisition des 60% de Prosernat a eu lieu le ter avril 2011 et que le compte de

résultat 2012 comprend 12 mois d'activité de cette filiale contre 9 l'année dernière.

La société Heurtey Petrochem France a réalisé une augmentation de capital de sa filiale HeurteyPetrochem India pour un montant de 2 M€.

♦ Présentation des créances et des dettes

La méthode de comptabilisation des affaires du groupe consiste à présenter les factures à établir etles travaux en cours nets des acomptes reçus. Ainsi, seule la différence entre le CA facturé et le CA

calculé sur la base de l'avancement est comptabilisée, soit en factures à établir soit en produitsconstatés d'avance.

Pour la clôture au 31 décembre 2012, cette présentation qui est appliquée à toutes les entités dugroupe a conduit à diminuer les postes clients et avances et acomptes reçus de 7,3 M€ pour la

société Prosernat et 72,2 M€ pour la société HP Russie, compte tenu du volume importantd'acomptes reçus sur la période.

6.2. Principes, règles et méthodes comptables

6.2.1. Principes comptables et méthodes d'évaluation

Les comptes consolidés de l'exercice clos le 31 décembre 2012 ont été élaborés et présentésconformément aux règles et principes généralement admis et dans le respect du principe deprudence. La méthode de base retenue pour l'entrée et l'évaluation des éléments inscrits en

comptabilité générale est la méthode des coûts historiques.

Page 7/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Méthodes de consolidation

Les comptes consolidés du Groupe Heurtey Petrochem sont établis selon le référentiel français

conformément aux règles et méthodes relatives aux comptes consolidés approuvées par arrêté du 22

juin 1999 portant homologation du règlement 99-02 du Comité de Réglementation Comptable.

Les sociétés du Groupe dans lesquelles la société exerce directement ou indirectement un contrôle

exclusif sont consolidées selon la méthode de l'intégration globale.

Les sociétés du groupe dans lesquelles la société exerce un contrôle conjoint sont consolidées selon

la méthode de l'intégration proportionnelle.

Les entreprises sont consolidées sur la base de leurs comptes sociaux arrêtés au 31 décembre 2012

et mis en harmonie le cas échéant avec les principes comptables retenus par le Groupe. Les comptes

sociaux des entreprises consolidées sont tous d'une durée de 12 mois. Les opérations réciproques

ainsi que les plus ou moins values résultant d'opérations entre les sociétés du Groupe sont éliminés.

Conversion des comptes des filiales étrangères et des établissements stables à l'étranger

Les postes du bilan des filiales étrangères consolidées et des établissements stables sont convertis

sur la base des cours de change en vigueur à la clôture de l'exercice et le compte de résultat au cours

moyen de l'exercice.

Principes comptables

Reconnaissance du revenu et de la marge sur les affaires

Le Groupe Heurtey Petrochem réalise principalement des contrats à long terme et reconnaît le

chiffre d'affaires et la marge de ces contrats sur la base d'un avancement physique pour l'ensemble

des affaires.

L'avancement physique est mesuré en fonction de l'avancement prorata temporis des différentes

étapes de la réalisation du projet. L'avancement ainsi mesuré sur chacune de ces étapes est ensuite

pondéré par les coûts attachés à chaque étape pour donner l'avancement global de l'affaire.

Les travaux à facturer sont évalués au prix de vente contractuel éventuellement majoré des avenants

en cours de négociation et sur la base d'une estimation du management de leur montant probable,

et représentent la part du chiffre d'affaires non encore facturée selon le degré d'avancement du

contrat. Parallèlement lorsque la facturation client excède le revenu reconnu à l'avancement, cet

excédent est retraité en produits constatés d'avance.

La marge sur les affaires est reconnue au pro rata de l'avancement physique sur la base d'une

estimation du résultat à terminaison de chaque affaire.

Pour les affaires déficitaires, une provision pour pertes futures est constituée, anticipant la perte à

venir sur le ou les exercices futurs.

Page 8/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Immobilisations incorporelles

Frais de recherche et de développement

Les frais de recherche et de développement correspondent à l'effort réalisé par l'entreprise pour son

propre compte. Ils sont inscrits à l'actif lorsqu'ils remplissent simultanément les conditions suivantes:

- le projet en cause est nettement individualisé,

- le projet a de sérieuses chances de réussite technique et de rentabilité commerciale,

- le coût du projet peut être distinctement établi.

Sur l'exercice 2012, l'ensemble des dépenses engagées constituent des frais de développement par

opposition aux frais de recherche fondamentale.

En fonction de la durée d'utilité estimée de chaque projet, les frais de développement sont amortis

selon le mode linéaire sur une durée allant de 5 à 10 ans. Les durées d'utilité estimées sont revues

régulièrement et les changements dans les estimations sont comptabilisés, le cas échéant, de

manière prospective.

Autres immobilisations incorporelles

Les logiciels sont enregistrés à l'actif du bilan à leur coût d'acquisition et amortis sur une durée de

trois ans.

Ecarts d'acquisition

L'écart d'acquisition constaté à l'occasion d'une prise de participation ou de contrôle (différence

entre le coût d'acquisition à la juste valeur des titres et la quote-part des justes valeurs des actifs et

passifs acquis à la date d'acquisition) est inscrit

- sous la rubrique «écarts d'acquisition » à l'actif du bilan lorsqu'il est positif,

- sous la rubrique «provisions pour risques et charges » au passif du bilan lorsqu'il est

négatif.

La comptabilisation d'un écart d'acquisition provenant de l'acquisition d'une activité en monnaie

étrangère peut être constatée selon trois méthodes différentes en principes comptables français.

Afin d'assurer une convergence avec les normes IFRS, le groupe a choisi d'utiliser la méthode qui se

rapproche le plus d'IAS 21, soit la comptabilisation au cours de clôture des écarts d'acquisition en

monnaie étrangère.

Les écarts d'acquisition d'un montant non significatif sont amortis sur l'exercice.

Les écarts d'acquisition positifs sont amortis sur une durée de 15 à 20 ans.

Immobilisations corporelles

Les immobilisations corporelles sont comptabilisées à leur coût d'acquisition, diminué du cumul des

amortissements et du cumul des pertes de valeur.

Les amortissements sont calculés en mode linéaire, selon la durée d'utilité attendue de chaque

immobilisation. Les durées d'amortissement les plus fréquemment utilisées sont les suivantes

Page 9/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Matériel industrielMatériel de reprographie

Agencements et installationsMatériel de bureau et informatique

Hors ordinateurs portablesOrdinateurs portables

Mobilier

Crédit-bail

Linéaire sur 5 ansLinéaire sur 5 ansLinéaire sur 10 ans

Linéaire sur 5 ansLinéaire sur 3 ansLinéaire sur 10 ans

Les opérations de crédit-bail d'un montant significatif sont traduites dans les comptes comme un

achat à crédit.

L'amortissement est effectué sur la durée habituellement appliquée aux immobilisations de même

nature. Le loyer payé est réparti entre intérêts et capital, selon un tableau d'amortissement établi

par l'organisme de crédit-bail.

Immobilisations financières

Les immobilisations financières sont évaluées au bilan à leur valeur historique. Celles-ci sont

dépréciées en cas de perte de valeur durable.

Stocks

Les stocks sont constitués de matériels stockés en vue de la réalisation d'affaires non encore

commencées.

Les stocks de matières premières sont évalués selon la méthode du FIFO et dépréciés le cas échéant

en fonction de la valeur de marché.

Créances d'exploitation

Les créances sont valorisées à leur valeur nominale. Une provision pour dépréciation est constituée

lorsque la valeur probable de réalisation est inférieure à la valeur comptable.

Valeurs mobilières de placement

Les valeurs mobilières de placement sont représentées par des Sicav, des certificats de dépôts et des

billets de trésorerie, valorisés à leur prix d'achat.

Si la comparaison entre le montant comptabilisé à l'entrée dans le patrimoine et la valeur

d'inventaire fait apparaître des plus values ou des moins values, les moins values font alors l'objet

d'une provision pour dépréciation.

Page 10/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Provisions

Les risques et charges, nettement précisés quant à leur objet, que des évènements survenus ou en

cours rendent probables, entraînent la constitution de provisions.

Les provisions pour risques et charges sont des passifs dont l'échéance ou le montant n'est pas fixé

de façon précise. Elles sont évaluées pour le montant correspondant à la meilleure estimation de la

sortie de ressources nécessaire à l'extinction de l'obligation.

Les provisions pour pertes à terminaison sont évaluées à partir d'une analyse des données

économiques et financières prévisionnelles de chaque contrat.

Estimation des provisions pour risques et charges

Les provisions pour risques et charges comptabilisées correspondent à la meilleure estimation du

management des risques de pertes à terminaison sur les contrats et des risques divers et des litiges à

la clôture, prenant en considération l'information disponible. Les coûts et charges réels auxquels le

groupe devra faire face pourraient différer de ces estimations.

Impôts différés

Les impôts différés sont comptabilisés au titre des différences temporaires d'impositions, des

retraitements de consolidation ou de la constatation de déficits reportables. Les impôts différés sont

constatés au regard de la situation fiscale de l'entreprise, dans le respect du principe de prudence.

Ainsi, les impôts différés actifs sur déficits reportables ne sont comptabilisés que lorsque leur

imputation sur des bénéfices futurs est très probable.

Indemnités de départ à la retraite

Les engagements de retraite figurent en provisions pour risques et charges au passif du bilan et

concernent la société Heurtey Petrochem SA, la société Prosernat et la société Petro-Chem Korea ;

les engagements des autres filiales étant considérés comme non significatifs à la clôture.

Les engagements du Groupe au titre des indemnités de départ à la retraite sont estimés à partir d'un

calcul actuariel conforme à la recommandation CNC 2003-R.01, prenant en compte le taux de

turnover du personnel, et correspondant à la valeur probable de la dette de l'entreprise à l'égard de

chacun de ses salariés. Le calcul des droits à la retraite acquis par les salariés est déterminé à partir

des conventions ou accords en vigueur.

Pour Heurtey Petrochem SA et Prosernat, l'engagement brut a été évalué en retenant les hypothèses

suivantes- Taux d'actualisation financière : 3%- Taux moyen de progression des salaires : 2%

- Taux de départ des salariés :dégressif selon les statistiques généralement utilisées

- Age de départ à la retraite : 60-62 ans pour les non cadres, 63-65 ans pour les cadres

- Table de mortalité : TH 00-02 & TF 00-02 (vie)

Le groupe Heurtey Petrochem a réalisé en 2012 une étude de sensibilité sur les paramètres actuariels

du calcul, qui confirme le niveau de provision dans les comptes 2012.

Les sociétés Heurtey Petrochem SA et Prosernat SA ont souscrit une police d'assurance visant à

couvrir les décaissements futurs à réaliser au titre des indemnités de départ à la retraite à verser àPage 1 I /32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

ses salariés. Cette police d'assurance remplit les critères permettant de la qualifier de policed'assurance «éligible » au sens de la recommandation CNC 2003-R.01, ainsi les actifs du fondsd'assurance sont considérés comme des actifs du régime. La valeur de ce fonds a donc été imputéeen réduction du montant de la provision pour indemnité de retraite comptabilisée au 31 décembre2012. Au 31 décembre 2012, sa valeur s'établit à 251 K€ chez Heurtey Petrochem et 288 K€ chez

Prosernat.

La variation de la provision pour indemnités de retraite de chaque exercice est comptabilisée au seindu poste «Dotations amortissements et provisions » du compte de résultat, nette des éventuellesreprises de provision relatives au personnel parti à la retraite au cours de l'exercice.

La société n'a pas d'autres engagements significatifs en matière sociale.

Résultat exceptionnel

Les charges et produits exceptionnels sont constitués d'éléments qui en raison de leur nature, deleur caractère inhabituel et de leur non récurrence ne peuvent être considérés comme inhérents àl'activité opérationnelle du Groupe.Les dotations et reprises de provisions liées aux affaires ne sont pas incluses dans le résultatexceptionnel mais dans le résultat d'exploitation.

Comptabilisation des instruments de couverture de change

Lorsque le Groupe Heurtey Petrochem réalise des affaires dites "multi-devises" l'exposant au risquede fluctuations des devises, il se couvre systématiquement contre ce risque en recourant sinécessaire à des achats ou ventes à terme de devises et applique dès lors une comptabilité decouverture.

Qualification de la dette libellée en USD en couverture des actifs nets de la filiale Petro-ChemDevelopment

En vertu du Règlement R99-02, § 322 les dettes libellées en monnaie étrangère peuvent êtrecomptabilisées comme instrument de couverture d'un actif net situé à l'étranger. Dès lors,l'ensemble des gains et pertes de change relatifs à ces dettes en monnaie étrangère est imputé dansles capitaux propres du groupe jusqu'à la cession de l'investissement net concerné.

En application de ce principe, le groupe a qualifié la dette libellée en USD en couverture des actifsnets américains (Petro-Chem Development) et a ainsi comptabilisé en variation des capitaux propresl'ensemble des écarts de change relatifs à la dette USD depuis le lerjanvier 2010.

Au 31 décembre 2012, la dette restant à rembourser s'élève à 5 000 K$ (soit une contrevaleur € de3 791 K€). L'impact de change relatif à la dette USD s'élève à -125 K€ nets d'IS sur l'exercice.

Conversion des dettes et créances libellées en devises

Les créances et les dettes en monnaies étrangères sont converties au cours de clôture.

Les différences de change latentes résultant de cette conversion sont enregistrées en résultatconsolidé.

['age 12/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Crédit d'impôt recherche

Heurtey Petrochem a, en application du principe général de prédominance de la substance sur

l'apparence propre aux comptes consolidés (Règl. 99-02 § 300) et en particulier de retraitement des

écritures de nature fiscale (Règl. 99-02, § 303), décidé depuis l'exercice 2011 de procéder au

reclassement du produit enregistré au titre du Crédit Impôt Recherche (CIR) accordé par les

administrations fiscales en France et aux USA dans la ligne «Subventions d'exploitation ». Ce produit

était auparavant enregistré dans la ligne «Impôts sur les sociétés ».

Résultat par action

Le résultat de base par action est calculé selon le référentiel français. II est obtenu en divisant le

résultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré

d'actions en circulation au cours de l'exercice.

Le résultat dilué par action est obtenu en divisant le résultat net revenant aux actionnaires de

Heurtey Petrochem SA par le nombre moyen pondéré d'actions en circulation au cours de l'exercice

ajusté de l'impact maximal des actions gratuites et des obligations convertibles (prorata temporis).

Lorsque le résultat par action est négatif, le résultat dilué est identique.

6.3. Informations relatives au périmètre de consolidation

Les sociétés incluses dans le périmètre de consolidation sont les suivantes

Sociétés

Métlwde de co~uolidation (*)

31/12/2012 31/12/2011

% conà~ôle % d'in6érêt

31/12/2012 31/12/2011 31/12/2012 31/12/2011

Date d'entrée dansle périmètre

Heurtey Petrochem Prance Société Mère Société Mère -

HeurCey Petrochem Germany I.G. I.G. 90 % 90 % 90 % 90 % nov-95

Heurtey Petrochem Romania I.G. I.G. 100 % 100 % 100% 100% févr-00

Heurtey Petrochem South Africa I.G. I.G. 100% 100% 100% 100 % mars-03

Heurtey Petrochem India Private ICd I,G. I.G. 100% 100% 100 % 100 % août-04

Heurtey Petrochem Asia I.G. I,G. 100 % 100 % 100% 100°/n nov-04

Petro-Chem Heurtey - ]oint venture non conso I.G. 100% 100 % avr-OS

Beta-Heurtey - ]oint venture I.G. I.G. 50% 50% 50 % 50 % nov-07

PeCro-them DevelopmenC (USA) I.G. I.G. 100 % 100 % 100% 100% Acquisition mars 2008

Petro-them India I.G. I.G. 100 % 100°0 100% 100% Acquisition ina rs 2008

Petro-them Korea I.G. I.G. 100 % 100 % 100 % 100 % Acquisition mars 2008

Heurtey Petro them Russie I.G. I.G. 100 % i00 % 100 % 100 % Création nov.2008

Heurtey Petrochem Turquie I.G. I.G. 100% 100% 100 % 1001 Création nov.2008

PFR Engineering I.G. I.G. 100% 100 % 100 % 100 % Acquisition mai 2009

P FR Technologies LLC I.G. I.G. 100 % 100°0 100% 100% Acquisition mai 2009

Petrochem Zamil co Ltd (2) I.P. I.P. 50% 50% 50% 50% Création Déc 2009

Heurtey Petrochem Serbie I.G. I.G. 100 % 100 % 100% 100 % Création avril 2010

Heurley Petrochem Beijing I.G. I.G. 100°/u 100°0 100 % 100 % Création octobre 2011

Heurtey Petrochem Brasil I.G. I.G. 100°0 100% 100 % 100 % Création mars 2011

Prosemaf I.G. I.G. 60% 60 % 60 % 60 % Acquisition avril 2011

KPN -Joint venture I.P. I.P. 50% 50 % 30 % 30 % Acquisition avril 2011

Prosernat Arabie Saoudite I.G. NA 70 % NA 42% NA création en 2011

(*) IG = Intégration Globale

IP = Intégration Proportionnelle

Page 13/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

(1) JV Beta Heurtey :Cette société est détenue à 50% parle groupe Heurtey Petrochem et à 50%

par Béta (société roumaine). Compte tenu des accords conclus avec le co-actionnaire, le

Groupe Heurtey Petrochem dispose du contrôle opérationnel et supporte l'essentiel des

risques sur cette société qui est donc consolidée par intégration globale.

Le partage des résultats est effectué sur une base cumulée. En cas de profit, le résultat est

réparti selon le pourcentage d'intérêts détenu (soit 50%/SO%) entre le Groupe et Béta. En cas

de résultat déficitaire, le Groupe supporte 95%des pertes.

En janvier 2013, Heurtey Petrochem France a racheté les 50% de titres appartenant à l'autre

actionnaire Beta, de sorte à détenir 100% du capital de Beta Heurtey. Cf §Événements

postérieurs à la clôture.

(2) JV Petrochem Zamil :Cette société est détenue à 50% par le groupe Heurtey Petrochem et à

50% par ZAMIL INDUSTRIAL INVESTMENT CO. Compte-tenu des accords conclus entre la

société et les co-actionnaires et l'alternance de la présidence tous les deux ans, elle est

consolidée en Intégration Proportionnelle.

(3) La société Prosernat Arabie Saoudite, JV entre Prosernat (70%) et AI Shoaibi Group, dont le

siège social est situé en Arabie Saoudite, a été créée en décembre 2011 et a été intégrée au

périmètre de consolidation pour la première fois au 31 décembre 2012.

6.4. Notes sur le bilan, le compte de résultat et le tableau de flux de trésorerie

Note 1 : Écarts d'acquisition

Les écarts d'acquisition figurent au bilan pour une valeur nette comptable de 43 056 K€, qui se répartit

comme suit

Acquisition de Acquisition deAcquisition de PFR Acquisition de Écart acquisition

En milliers d'euros Petro-Chem Heurtey TotalEngineering Prosernat France Heurtey Italians

Development petrochem India

Brut 30 666 2 004 114 19 065 Sl 849

Amortissements cumulés (5 753) (264) (46) (716) (6778)

Valeur nette comptable au 31/12/2011 24 913 1741 68 18 349 45 071

Variation de périmètre 1 170 1 170

Variation taux de change (435) (31) (2) X469)

Acquisitions -

Cessions

Reclassement 533 533

Dotations/Reprises (1543) (101) (23) (1548) (36) (3250)

Solde net à la clôture 22 935 1609 43 17 971 497 43 056

Brut 30 082 1 966 108 20 235 533 52 924

Amortissements cumulés (7 147) (357) (65) ~2 264 (36) (9 869)

Valeur nette comptable au 31/12/2012 22 935 1609 43 17 971 497 43 056

Les écarts d'acquisition enregistrés au bilan font suite aux variations de périmètre suivantes

- Le groupe a acheté en mars 2008 100% du groupe Petro-Chem Development,

- En mai 2009, la société Petro-Chem Development a acquis 100% de la société PFR

Engineering,

- En janvier 2010, le Groupe a racheté la participation minoritaire de 40 %dans HP India

pour un montant de 325K€, dégageant un écart d'acquisition de 131 K€, amorti sur 5 ans,

- Enfin, le groupe a acheté 60% de la société Prosernat en avril 2011 — cf ci dessous

Page 14/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

- Le reclassement d'Heurtey Italiana de 533 K€ correspond au fonds de commerce acquis

en 2005 par Heurtey Petrochem France suite à la liquidation de sa filiale Heurtey

Petrochem Italiana. Ces actifs correspondent essentiellement à un portefeuille client et à

des archives sur des contrats passés.

Ecart d'acquisition de Prosernat

En avril 2011, le groupe Heurtey Petrochem a acquis 60% du capital de la société PROSERNAT SA.

Ci-dessous est présentée l'évolution des éléments de calcul de l'écart d'acquisition, entre le 30

juin 2011 et le 30 juin 2012, date de finalisation de l'évaluation des actifs et passifs acquis

Ajustement Total au

En K€ Au 30/06/11 Au 31/12/11 de la période 30/06/12

Prix d'acquisition des titres 20 220 20 220 20 220

Earn out actualisé 2 352 704 39 743

Frais d'acquisition net d'IS 390 390 390

Cout total d'acquisition 22 962 21 314 39 21 353

Situation nette acquise 4 165 4 165 4 165

Retraitements et corrections net d'IS - 183 - 417 - 1 885 - 2 302

Situation nette corrigée 3 982 3 748 1 863

Quote part de situation nette acquise 2 389 2 249 1 118

Ecart d'acquisition résiduel 20 573 19 065 20 235

Depuis l'acquisition intervenue en avril 2011, l'évaluation à leur juste valeur des actifs et passifs

acquis de Prosernat a conduit à ramener la situation nette acquise de 4,2 M€ à 1,9 M€ (soit un

net de -2,3 M€). Les corrections ont porté essentiellement sur la constatation d'ajustements nets

négatifs sur contrats pour 3,3 M€ nets d'impôt compensée par l'identification d'un carnet de

commandes à hauteur de 1,5 M€.Au 30 juin 2012, la quote-part de situation nette acquise par Heurtey Petrochem (60%) a donc

été définitivement ajustée d'un montant négatif de 1,3 M€.

Par ailleurs, le coût d'acquisition des titres a lui été diminué de 1,6 M€ pour tenir compte de la

réestimation à la baisse de la part variable du prix initialement prévu.

Conformément aux dispositions du référentiel 99-02„ les reprises de provisions pour risques

constituées antérieurement à l'acquisition et non utilisées enregistrées au-delà de la finalisation

de l'évaluation des actifs et passifs acquis ont donné lieu à la constatation d'un amortissement

exceptionnel d'écart d'acquisition. Le total de ces reprises de provisions s'élevant à 1,3 M€, un

amortissement de l'écart d'acquisition à hauteur de 495 K€ (montant net d'impôt et

représentant la quote-part du groupe dans le résultat).

Le groupe a par ailleurs réalisé un test de dépréciation de l'écart d'acquisition de la société

Prosernat. Ce test n'a pas mis en évidence de dépréciation de cet actif.

Ecarts d'acquisition par zone géographique

En milliers d'euros France Europe Asie/ Inde Afrique USA Total

Petro-Chem development 22 936 22 936

PFR Engineering 1 609 1 609

Heurtey Petrochem India 43 43

Neurtey Petrochem Italiana 497 497

Prosernat 17 971 17 971

Valeur nette comptable au 31/12/2012 18 468 43 24 545 43 056

Page 15/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

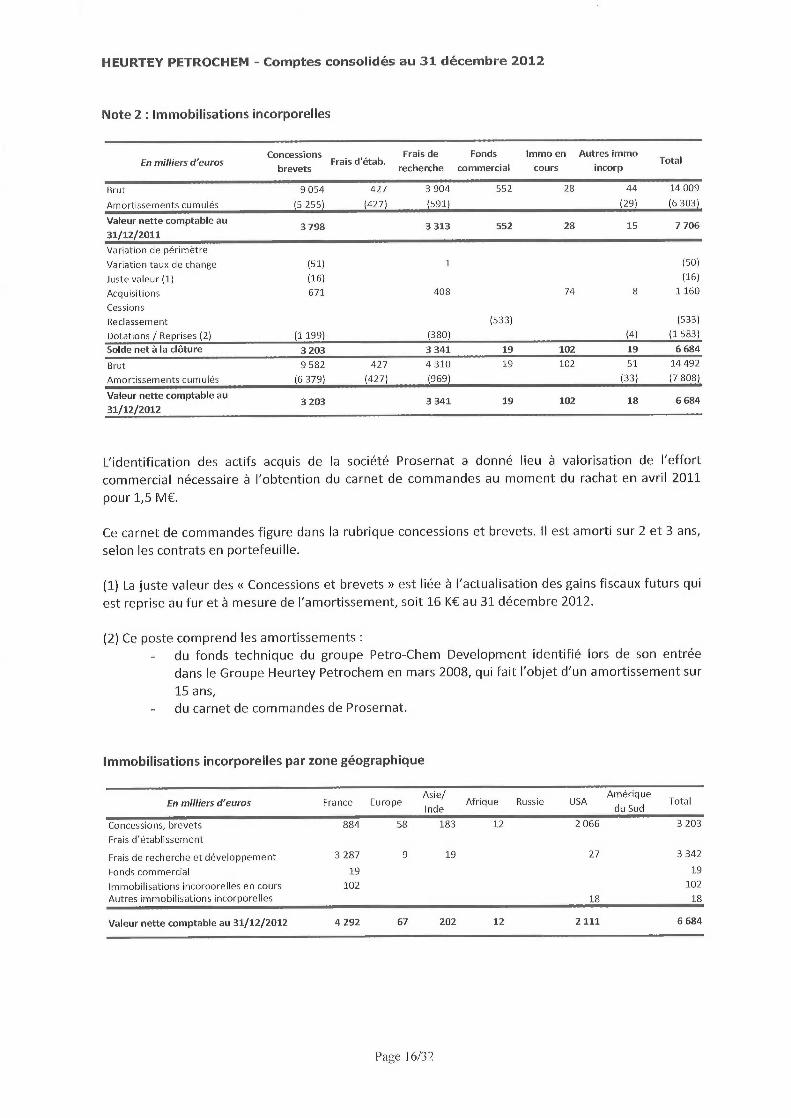

Note 2 : Immobilisations incorporelles

Concessions Frais de Fonds Immo en Autres immoEn milliers d'euros

brevets Frais d'étab.

recherche commercial cours incorp Total

Brut 9 054 427 3 904 552 28 44 14 009

Amortissements cumulés (5 255) (427) (591) (29) (6 303)

Valeur nette comptable au3 798 3 313 552 28 15 7 706

31/12/2011

Variation de périmètre

Variation taux de change (51) 1 (50)

Juste valeur (1) (16) (16)

Acquisitions 671 408 74 8 1160

Cessions

Reclassement (533) (533)

Dotations /Reprises (2) (1 199) (380) (4) (1 583)

Solde net à la clôture 3 203 3 341 19 102 19 6 684

Brut 9 582 427 4 310 19 102 51 14 492

Amortissements cumulés (6 379) (427) (969) (33) (7 808)

Valeur nette comptable au3 203 3 341 19 102 18 6684

31/12/2012

L'identification des actifs acquis de la société Prosernat a donné lieu à valorisation de l'effort

commercial nécessaire à l'obtention du carnet de commandes au moment du rachat en avril 2011

pour 1,5 M€.

Ce carnet de commandes figure dans la rubrique concessions et brevets. II est amorti sur 2 et 3 ans,

selon les contrats en portefeuille.

(1) La juste valeur des «Concessions et brevets »est liée à l'actualisation des gains fiscaux futurs qui

est reprise au fur et à mesure de l'amortissement, soit 16 K€ au 31 décembre 2012.

(2) Ce poste comprend les amortissements

- du fonds technique du groupe Petro-Chem Development identifié lors de son entrée

dans le Groupe Heurtey Petrochem en mars 2008, qui fait l'objet d'un amortissement sur

15 ans,- du carnet de commandes de Prosernat.

Immobilisations incorporelles par zone géographique

En milliers d'euros France EuropeAsie/

Inde Afrique Russie

AmériqueUSA

du SudTotal

Concessions, brevets 884 58 183 12 2 066 3 203

Frais d'établissement

Frais de recherche et développement 3 287 9 19 27 3 342

Fonds commercial 19 19

Immobilisations incorporelles en cours 102 102

Autres immobilisations incorporelles 18 18

Valeur nette comptable au 31/12/2012 4 292 67 202 12 2 111 6 684

Page 16/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Note 3 : Immobilisations corporelles

Mobilier,Terrains Instal. Mat. de Autres immo Immo corp. Avance et

En milliers d'euros mat. de TotalConst. Techniques transport

bureauCorp. en cours acptes

Brut 853 2 268 167 5 794 1 60$ 75 21 10 786

Amortissements cumulés (277) (963) (98) (3 410) (888) (5 636)

Valeur nette comptable au

31/12/2011576 1 305 69 2 384 720 75 21 5 150

Variation de périmètre

Variation taux de change 25 (15) (1) (39) (24) (2) (56)

Acquisitions 8 355 15 1109 7 108 1 1603

Cessions (31) (47) (5) (21) (104)

Reclassement 83 22 2 30 (137) Q

Dotations /Reprises (75) (289) (31) (762) (103) (1 260)

Solde net à la clôture 617 1347 54 2 675 595 44 1 5 333

Brut 967 2 585 180 6 749 1 565 43 1 12 090

Amortissements cumulés (350) (1237) (127) (4073) (970) (6757)

Valeur nette comptable au617 1 348 53 2 676 595 43 1 5 333

31/12/2012

Immobilisations corporelles par zone géographique

En milliers d'euros France Europe Asie/ Inde Afrique RussieMoyen

USA TotalOrient

Terrains 82 82

Constructions 156 379 535

Installations techniq., matériel, outillage 767 474 10 5 92 1 348

Matériel de transport 44 9 53

Mobilier, matériel de bureau, informatique 936 233 415 22 149 921 2 676

Autres immobilisations corporelles 15 468 7 105 595

Immobilisations corporelles en cours 43 43

Avances et acomptes / immo. corporelles 1 1

Valeur nette comptable au 31/12/2012 1 703 965 1 363 34 149 1027 92 5 333

Note 4 : Immobilisations financières

Titres de Titres Autres ImmoEn milliers d'euros Total

participations immobilisés fin. (1)

Brut 140 2 589 2 729

Amortissements cumulés (70) (70)

Valeur nette comptable au 31/12/2011 70 2 589 2 659

Variation de périmètre (70) (70)

Variation taux de change 8 8

Acquisitions 1 346 1 346

Cessions (291) (291)

Reclassement

Dotations /Reprises (1 033) (1033)

Solde net à la clôture 0 2 620 2 620

Brut 70 3 653 3 723

Amortissements cumulés (70) (1 033) (1 103)

Valeur nette comptable au 31/12/2012 2 620 2 620

Page 17/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

(1) Ce poste se compose

• de dépôts et cautionnements divers ainsi que des dépôts consentis par certaines filialespour obtenir leurs cautions bancaires,

• de la restitution d'une caution de performance à l'un de nos clients pour un montant de1033 K€, totalement dépréciée au 31 décembre 2012. Le flux de trésorerie lié à ce

paiement figure dans la rubrique investissement du tableau des flux de trésorerie.

Immobilisations financières par zone géographique

En milliers d'euros France Europe Asie/ Inde Afrique Russie USA Total

Titres de participations

Titres immobilisés

Autres immobilisations financières 1 702 128 733 25 32 2 620

Valeur nette comptable au

31/12/2012 1 702 128 733 25 32 0 2 620

Note 5 : Stocks et en-cours

En milliers d'euros 31-déc-12 31-déc-11

Matières premières 2 467 1 850

En-cours de production 460 631

Produits finis 90 95

Marchandises 745

Autres approvisionnements 10 18

Valeur brute 3 772 2 594

Provisions Matières premières

Provisions Produits finis (90) (95)

Valeur nette des stocks 3 682 2 499

Note 6 : Clients et comptes rattachés

En milliers d'euros 31-déc-12 31-déc-11

Clients et comptes rattachés bruts 92 698 132 464

Factures à établir 58 081 87 147

Provisions (763) (801)

Valeur nette des clients 150 016 218 810

La variation du compte clients et comptes rattachés fait suite à l'harmonisation de la présentationdes créances et des dettes intervenu en 2012 pour l'ensemble des sociétés du groupe — Cf §Faits

marquants.

Page 18/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

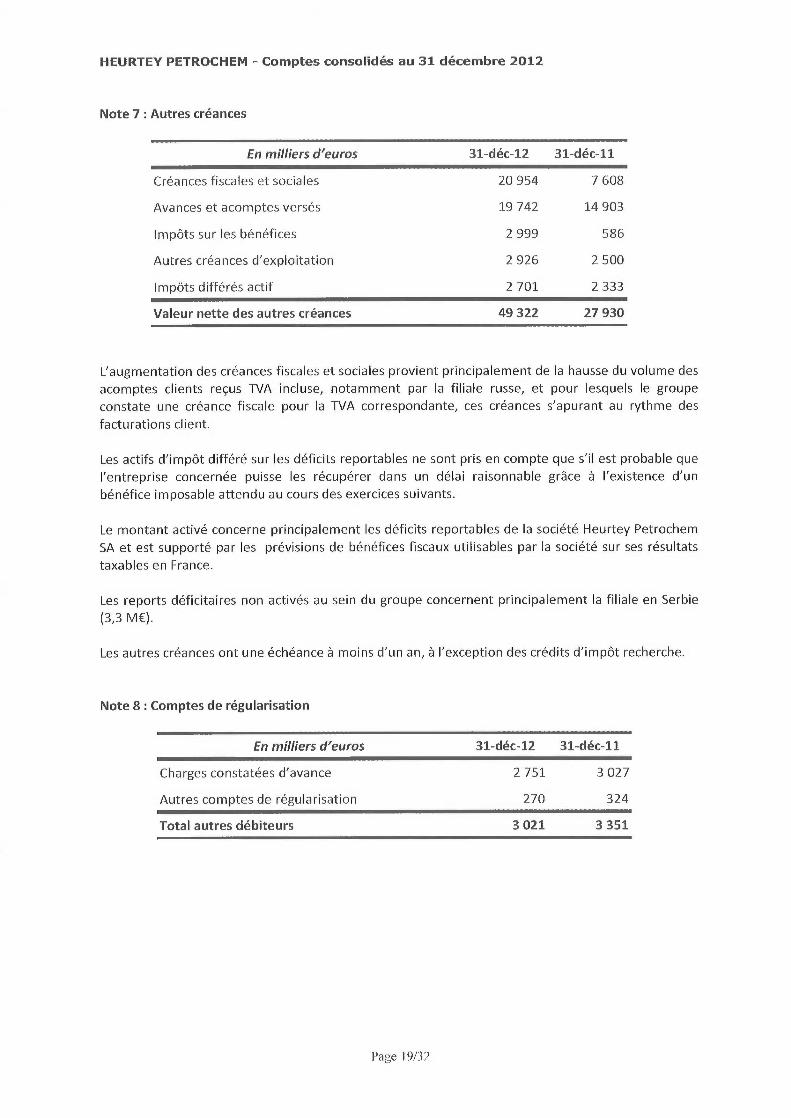

Note 7 : Autres créances

En milliers d'euros 31-déc-12 31-déc-11

Créances fiscales et sociales 20 954 7 608

Avances et acomptes versés 19 742 14 903

Impôts sur les bénéfices 2 999 586

Autres créances d'exploitation 2 926 2 500

Impôts différés actif 2 701 2 333

Valeur nette des autres créances 49 322 27 930

L'augmentation des créances fiscales et sociales provient principalement de la hausse du volume desacomptes clients reçus TVA incluse, notamment par la filiale russe, et pour lesquels le groupeconstate une créance fiscale pour la TVA correspondante, ces créances s'apurant au rythme des

facturations client.

Les actifs d'impôt différé sur les déficits reportables ne sont pris en compte que s'il est probable que

l'entreprise concernée puisse les récupérer dans un délai raisonnable grâce à l'existence d'un

bénéfice imposable attendu au cours des exercices suivants.

Le montant activé concerne principalement les déficits reportables de la société Heurtey Petrochem

SA et est supporté par les prévisions de bénéfices fiscaux utilisables par la société sur ses résultatstaxables en France.

Les reports déficitaires non activés au sein du groupe concernent principalement la filiale en Serbie(3,3 M€).

Les autres créances ont une échéance à moins d'un an, à l'exception des crédits d'impôt recherche.

Note 8 : Comptes de régularisation

En milliers d'euros 31-déc-12 31-déc-11

Charges constatées d'avance 2 751 3 027

Autres comptes de régularisation 270 324

Total autres débiteurs 3 021 3 351

Page 19/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

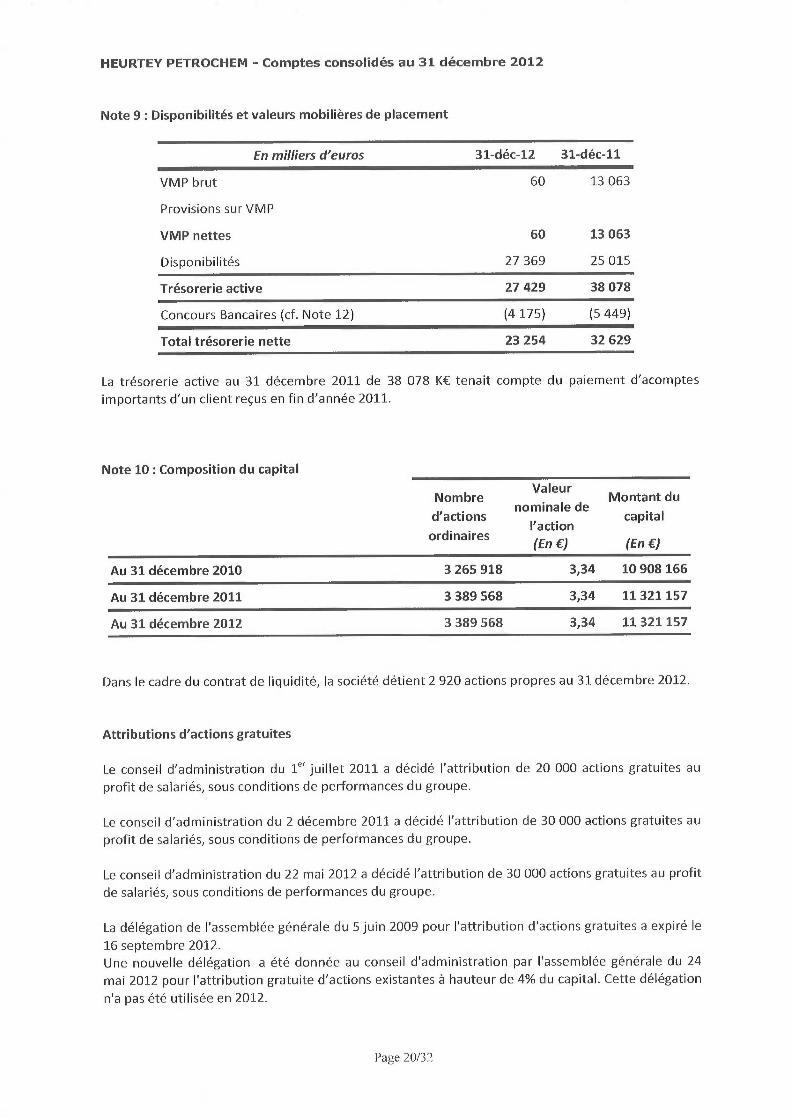

Note 9 : Disponibilités et valeurs mobilières de placement

En milliers d'euros 31-déc-12 31-déc-11

VMP brut

Provisions sur VMP

VMP nettes

Disponibilités

60

60

27 369

13 063

13 063

25 015

Trésorerie active 27 429 38 078

Concours Bancaires (cf. Note 12) (4 175) (5 449)

Total trésorerie nette 23 254 32 629

La trésorerie active au 31 décembre 2011 de 38 078 K€ tenait compte du paiement d'acomptes

importants d'un client reçus en fin d'année 2011.

Note 10 : Composition du capital

ValeurNombre Montant du

nominale ded'actions capital

l'actionordinaires

(En €J (En €)

Au 31 décembre 2010 3 265 918 3,34 10 908 166

Au 31 décembre 2011 3 389 568 3,34 11321 157

Au 31 décembre 2012 3 389 568 3,34 11 321 157

Dans le cadre du contrat de liquidité, la société détient 2 920 actions propres au 31 décembre 2012.

Attributions d'actions gratuites

Le conseil d'administration du Zef juillet 2011 a décidé l'attribution de 20 000 actions gratuites au

profit de salariés, sous conditions de performances du groupe.

Le conseil d'administration du 2 décembre 2011 a décidé l'attribution de 30 000 actions gratuites au

profit de salariés, sous conditions de performances du groupe.

Le conseil d'administration du 22 mai 2012 a décidé l'attribution de 30 000 actions gratuites au profit

de salariés, sous conditions de performances du groupe.

La délégation de l'assemblée générale du 5 juin 2009 pour l'attribution d'actions gratuites a expiré le

16 septembre 2012.Une nouvelle délégation a été donnée au conseil d'administration par l'assemblée générale du 24

mai 2012 pour l'attribution gratuite d'actions existantes à hauteur de 4% du capital. Cette délégation

n'a pas été utilisée en 2012.

Page 20/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Note 11 : Provisions pour risques et charges

Ecart Prov. Pertes Autres prou. Prou. pour Autres prou.En milliers d'euros Total

d'acquisition contrats pour risques retraites pour charges

Solde net au 31/12/2011 2 760 2 818 1 274 487 7 339

Différences de change (6) () 27 5 26

Variations de périmètre 48 (546) (498)

Dotations 590 129 350 169 1238

Reprises / prou utilisées (2 649) (111) (485) (3 245)

Reprises / prou non utilisées (442) (442)

Reclassement (94) (94)

Solde net au 31/12/2012 743 1 755 1 651 175 4 324

PRC à moins d'un an 743 1 755 159 2 656

PRC à plus d'un an 1 651 18 1 668

La diminution nette de 3 015 K€ en 2012 provient de la baisse des provisions pour pertes sur contrats

(-2 017 K€) et des autres provisions pour risques et charges (-1 373 K€), compensées par la hausse

des provisions de retraite (+377 K€).

Au 31 décembre 2012, les provisions pour risques et charges se composent de

- provisions pour pertes futures sur les contrats (743 K€) provenant de la branche Fours,

- provisions pour risques (1 755 K€) provenant principalement de la société Prosernat : ce sont

des provisions pour pénalités de retard (1165 K€) et provisions pour garanties et autres

risques pour 590 K€,- provisions pour retraite (1651 K€), la hausse provenant de Prosernat, Heurtey France et

Petrochem Korea,- provisions pour charges (175 K€).

Le principal litige qui oppose le groupe Heurtey Petrochem à un tiers concerne l'arrêt du contrat

Pangang qui a donné lieu à une demande de paiement de la caution de la part du client, demande

pour le moment rejetée par le tribunal.

Note 12 : Emprunts et dettes financières &Avances conditionnées

Autres (dont

En milliers d'eurosEmprunts

Crédit-bail

Dette surEmprunts

acquisition deConcours avances

Totalétab. Crédit obligataires Bancaires conditionnée

titress)

Valeur nette comptable au 31/12/2011 10 544 105 3 864 5 449 13 413 33 376

Différences de change (2) (215) 4 (213)

Augmentations 2 400 25 32 2 457

Diminutions (4135) (74) (1 084) (3 8S7) (9 180)

Actualisation 6 6

Valeur nette comptable au 31/12/2012 8 809 103 3 791 4 175 9 567 26 445

Le désendettement net du groupe sur la période est de 6 931 K€, compte tenu

- du terme de l'emprunt en USD pour l'acquisition de Petro-Chem Development,

- du paiement du premier terme de crédit vendeur (2 400 K€),

- du paiement de la première échéance (1 600 K€) de l'emprunt syndiqué.

Page 21 /32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Emprunts auprès des établissements de crédits

Ce poste est constitué de

- l'emprunt syndiqué de 8 000 K€ souscrit par HEURTEY PETROCHEM France auprès de

BNP et Natixis pour le rachat des titres Prosernat en avril 2011. Cet emprunt, d'une durée

de 5 ans, est remboursé linéairement avec une première échéance le 10 juin 2012

(échéance finale : 10 juin 2016). Au 31 décembre 2012, le solde restant dû est de 6 400

K€,- une ligne de 2 400 K€ tirée en 2012 par le groupe pour refinancer la première échéance

de remboursement du crédit vendeur.

Dettes decrédit-bail

Les crédits baux concernent du matériel informatique et des véhicules.

Emprunts obligataires

L'emprunt obligataire convertible est lié à l'acquisition de Petro-Chem Development. Cet emprunt,

d'un montant de 5 000 KUSD s'élève à 3 791 K€ au 31 décembre 2012. Ses modalités sont

• Coupon annuel de 6% payable trimestriellement, échéance de l'emprunt fixée au 14

mars 2013.

• Les obligations, au profit de la famille Limpe, sont convertibles en actions à compter du

14 mars 2010 à raison d'une action entièrement libérée pour une obligation présentée.

• A l'échéance, les obligations non converties seront remboursées. II n'existe pas de prime

de non conversion

Concours bancaires

II s'agit principalement de concours bancaires courants figurant au bilan de Heurtey Petrochem

France et ses filiales. Pour les filiales étrangères, la dette a été convertie au cours de clôture.

Autres

II s'agit principalement

• des avances conditionnées de la société Prosernat pour 2 080 K€, correspondant aux

avances reçues d'organismes d'Etat (FSH, RTPG, autres) par Prosernat pour financer des

projets de recherche.

• de la dette d'acquisition de 60% de la société Prosernat constituée du crédit vendeur

consenti par IFP Investissements pour un montant de 10 200 K€ sur 3 ans (solde de 7 200 K€

au 31 décembre 2012).

Page 22/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Echéancier des emprunts

En milliers d'euros 31-déc-12 31-déc-11

Non courants

Part de 1 à 5 ans

Emprunts bancaires 6 600 4 137

Emprunts obligataires 3 864

Avances conditionnées 2 080 2 080

Dettes de crédit-bail 106 105

Autres emprunts 4 200 7 200

Dette rattachées à des participations

Sous-total part de 1 à 5 ans 12 986 17 387

Total des dettes non courantes 12 986 17 387

Courants

Emprunts bancaires 2 200 6 407

Emprunts obligataires 3 791

Avances conditionnées

Dettes de crédit-bail

Concours bancaires 4 175 5 449

Autres emprunts 3 189 3 868

Dette rattachées à des participations

Intérêts courus sur emprunt 104 265

Total des dettes courantes 13 459 15 989

Total des emprunts, dettes financières et avances

conditionnées 26 445 33 376

La société Heurtey Petrochem SA a contracté des dettes dont le remboursement anticipé peut être

exigé par les prêteurs en cas de non-respect de certains ratios. Au 31 décembre 2012, les ratios

mentionnés dans le contrat d'emprunt bancaire moyen terme souscrit auprès de BNP / Natixis sont

respectés et la part remboursable à plus de 12 mois (6,6 M€) de cet emprunt est présentée en dette

non courante. Le détail du calcul des ratios financiers est présenté ci-après

• R2 : Dettes Financières/EBE Retraité : A respecter < 2,5

R3 : Cash-flow Libre/Service de la Dette A respecter > 1

• R4 : Dettes Financières/Fonds Propres A respecter < 1

(En milliers d'Euros)Dettes FinancièresEBE Retraité

AB

26 44512 709

R2 A/B 2,08

Cash flow libreService de la dette

AB

8 5018 415

R3 A/B 1,01

Dettes FinancièresFonds Propres

AB

26 44535 224

R4 A/B 0,75

Page 23/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Les modalités de calcul du cash flow libre du ratio R3 intègrent l'augmentation du concours

bancaire de la filiale indienne du Groupe considéré par le Groupe comme du financement

moyen terme.

Pour information, le groupe dispose pour le financement de son exploitation de lignes de crédit non

utilisées à hauteur de 28 M€ au 31 décembre 2012.

Dettes financières par devises

En milliers d'euros 31-déc-12 31-déc-11

Dettes financières en euros 18 715 21 568

Dettes financières en roupies 3 850 3 300

Dettes financières en lei roumains

Dettes financières en dollars américains 3 791 8 452

Autres 89 57

Total 26 445 33 376

Note 13 : Dettes fournisseurs, autres dettes et comptes de régularisation

Les dettes présentées dans letableau ci-dessous sont exclusivement des dettes courantes

En milliers d'euros 31-déc-12 31-déc-11

Dettes fournisseurs 159 362 164 396

Dettes sur acquisition d'immobilisations 80

Fournisseurs et comptes rattachés 159 362 164 476

Dettes fiscales 6 763 2 592

Dettes sociales 6 212 5 935

Dettes fiscales et sociales 12 975 8 527

Avances et acomptes reçus 25 886 83 399

Impôt sur les sociétés 1 147 1 027

Autres dettes d'exploitation 2 523 3 482

Produits constatés d'avance 22 754 11 873

Impôts différés passifs 510 121

Autres dettes et comptes de régularisation 52 820 99 902

Les produits constatés d'avance sont liés à la reconnaissance du chiffre d'affaires à l'avancement.

La variation des avances et acomptes reçus fait à l'harmonisation de la présentation des créances et

des dettes intervenu en 2012 dans toutes les entités du groupe — Cf §Faits marquants.

Page 24/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

II convient de noter qu'au 31 décembre 2011 les comptes du groupe Prosernat ont été intégrés à

compter du ter avril 2011, soit neuf mois d'activité, contre 12 mois en 2012.

Note 14 : Chiffre d'affaires

Le chiffre d'affaires représente l'ensemble des facturations émises envers les clients au cours de

l'exercice, complété par le montant des factures à établir calculées en fonction de l'avancement des

affaires, sous déduction des produits constatés d'avance.

Ces factures sont établies selon les conditions définies aux contrats, et de manière générale au furet

à mesure de l'avancement des travaux ou prestations.

L'information sectorielle est répartie de façon primaire par zone géographique.

Notre organisation interne privilégie une analyse de la rentabilité par contrat sans ventilation autre

que celle du chiffre d'affaires par secteur et par zone géographique. La ventilation peut varier de

façon significative d'une année à l'autre.

Le chiffre d'affaires consolidé d'Heurtey Petrochem s'élève à 348 M€ en 2012, contre 344 M€ en

2011.

Répartition du chiffre d'affaires par zone géographique (liée à l'implantation du client)

En milliers d'euros 31-déc-12 31-déc-11

France/Europe/Russie 123 472 101 868

Moyen Orient/Afrique 73 793 102 153

Inde /Asie/Océanie 80 828 78 942

Amériques 69 469 61 323

Total 347 562 344 286

Est également présentée ci-dessous la répartition du chiffre d'affaires par segment secondaire, c'est-

à-dire par secteur d'activité

Répartition du chiffre d'affaires par secteurs

En milliers d'euros 31-déc-12 31-déc-11

Pétrochimie 28 885 37 287

Raffinage 187 771 177 695

Hydrogène 68 187 69 066

Gaz naturel 62 719 60 238

Total 347 562 344 286

Page 25/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Note 15 : Autres produits d'exploitation

En milliers d'euros 31-déc-12 31-déc-11

Production stockée (171) (698)

Production immobilisée 431 804

Subventions d'exploitation 1 257 502

Transfert charges d'exploitation 52 19

Autres produits 347 483

Qte part opérations en commun (66)

Total autres produits d'exploitation 1 850 1 110

Les sociétés concernées par les subventions d'exploitation sont : Heurtey Petrochem France,

Prosernat et PetroChem Development.La variation des subventions d'exploitation (+755 K€) provient de la première comptabilisation en

2012 d'un crédit d'impôt recherche dans les filiales Petrochem Development et PFR Engineering à

hauteur de 529 K€ (incluant une régularisation au titre de l'exercice 2011 pour 262 K€).

Note 16 : Charges externes, impôts et taxes

En milliers d'euros 31-déc-12 31-déc-11

Achats et variation de stocks (247 658) (255 547)

Services extérieurs (38 784) (32 310)

Total charges externes (286 442) (287 857)

Total impôt et taxes (2 163) (1 562)

Note 17 : Charges de personnel

En milliers d'euros 31-déc-12 31-déc-11

Salaires et traitements (34 398) (28 208)

Charges sociales (10 420) (8 749)

Participation des salariés (573) (547)

Autres charges de personnel (447) (403)

Total (45 838) (37 907)

Les charges de personnel du Groupe s'élèvent à 45 838 K€, soit une augmentation de 21 %par

rapport à 2011. Cette variation provient principalement

- de l'évolution de périmètre en 2012 vs 2011 (9 mois en 2011) liée à l'acquisition du groupe

Prosernat en avril 2011,

- de la hausse annuelle des salaires au ter janvier 2012 dans toutes les sociétés du groupe,

- de la montée en puissance opérationnelle et commerciale de la filiale russe (+20 personnes)

et du renforcement des équipes de Prosernat (+12 personnes), nécessaire à leur

développement.

Page 26/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Note 18 : Amortissements et provisions

En milliers d'euros 31-déc-12 31-déc-11

Immos. incorporelles (1 583) (1 523)

Immos. corporelles (1 260) (1 171)

Dotations nettes aux amortissements (2 843) (2 694)

Actifs circulants 40 267

Risques et charges —hors retraite 1 656 (1 247)

Provisions retraite (350) (5)

Dotations nettes aux provisions 1 346 (985)

TOTAL (1 497) (3 679)

Note 19 : Autres charges d'exploitation

Elles s'élèvent à 2 260 K€ en 2012 contre 2 185 K€ en 2011.

Note 20 : Résultat d'exploitation (lié à l'implantation du client)

La répartition du résultat d'exploitation par zone géographique est la suivante

En milliers d'euros 31-déc-12 31-déc-11

France/Europe/Russie 6 425 (1 558)

Moyent Orient/ Afrique (4 033) (531)

Inde/Asie/Océanie 4 235 9 032

Amériques 4 586 5 264

TOTAL 11 213 12 207

Note 21 : Résultat financier

En milliers d'euros 31-déc-12 31-déc-11

Pertes de change (2 676) (1 197)

Autres charges financières (1 586) (1 047)

Total charges financières (4 262) (2 244)

Produits sur VMP 412 479

Gains de change 2 241 652

Autres produits financiers 699 219

Total produits financiers 3 352 1 350

Variation de l'ecart devaluation (16) (50)

Résultat financier (926) (944)

Le résultat financier ressort à -926 K€ en 2012, contre -944 K€ en 2011.

La charge d'intérêts au 31 décembre 2012 s'élève à 1475 K€.

Page 27/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

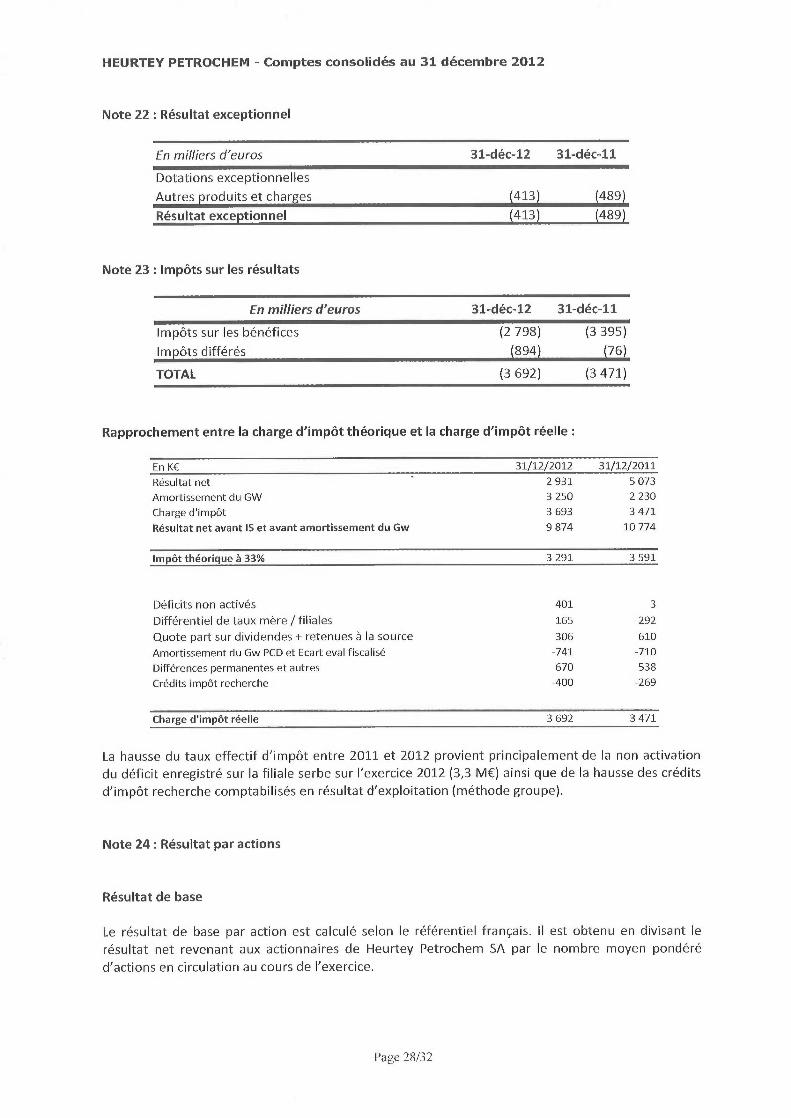

Note 22 : Résultat exceptionnel

En milliers d'euros 31-déc-12 31-déc-11

Dotations exceptionnelles

Autres produits et charges (413) (489)

Résultat exceptionnel (413) (489)

Note 23 : Impôts sur les résultats

En milliers d'euros 31-déc-12 31-déc-11

Impôts sur les bénéfices

Impôts différés

(2 798)

(894)

(3 395)

(76)

TOTAL (3 692) (3 471)

Rapprochement entre la charge d'impôt théorique et la charge d'impôt réelle

En K€ 31/12/2012 31/12/2011

Résultat net ~

Amortissement du GW

Charge d'impôt

Résultat net avant IS et avant amortissement du Gw

2 931

3 250

3 693

9 874

5 073

2 230

3 471

10 774

Impôt théorique à 33% 3 291 3 591

Déficits non activés 401 3

Différentiel de taux mère /filiales 165 -292

Quote part sur dividendes + retenues à la source 306 610

Amortissement du Gw PCD et Ecart eval fiscalisé -741 -710

DifFérences permanentes et autres 670 538

Crédits impôt recherche -400 -269

Charge d'impôt réelle 3 692 3 471

La hausse du taux effectif d'impôt entre 2011 et 2012 provient principalement de la non activation

du déficit enregistré sur la filiale serbe sur l'exercice 2012 (3,3 M€) ainsi que de la hausse des crédits

d'impôt recherche comptabilisés en résultat d'exploitation (méthode groupe).

Note 24 : Résultat par actions

Résultat de base

Le résultat de base par action est calculé selon le référentiel français. II est obtenu en divisant lerésultat net revenant aux actionnaires de Heurtey Petrochem SA par le nombre moyen pondéré

d'actions en circulation au cours de l'exercice.

Page 28/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

31-déc-12 31-déc-11

Bénéfice revenant aux actionnaires de la société (en K€) 1 366 3 355

Nombre moyen pondéré d'actions en circulation 3 389 568 3 389 568

Résultat de base par action (€ par action) 0,40 0,99

Résultat dilué

Le résultat dilué par action est obtenu en divisant le résultat net revenant aux actionnaires de

Heurtey Petrochem SA par le nombre moyen pondéré d'actions en circulation au cours de l'exercice

ajusté de l'impact maximal des actions gratuites et des obligations convertibles (prorata temporis).

31-déc-12 31-déc-11

Bénéfice revenant aux actionnaires de la société (en K€) 1 366 3 355

Nombre moyen pondéré d'actions ordinaires utilisées pour le résultat3 607 735 3 589 568

dilué par actionRésultat de base par action (€ par action) 0,38 0,93

Note 25 : Notes sur le Tableau de Flux de Trésorerie

Variation du besoin en fonds de roulement lié à l'activité

La variation du besoin en fonds de roulement lié à l'activité se ventile comme suit

En milliers d'euros 31-déc-12 31-déc-11

Stocks (1196) 421

Créances d'exploitation 45 987 (90 055)

Dettes d'exploitation (51 335) 34 769

Variation BFR (6 544) (54 865)

En 2011, la forte variation de BFR provenait

- de la consommation d'un acompte de 34 M€ reçu en fin d'année 2010,

- de l'importante variation de BFR de Prosernat entre son acquisition et la clôture (15,5 M€).

Note 26 : Rémunération des dirigeants

La rémunération versée aux mandataires sociaux en 2012 s'est élevée de façon globale à 798 K€,

jetons de présence inclus.

Page 29/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Note 27 : Ventilation de l'effectif fin de période

31 décembre 2012 31 décembre 2011

Personnels permanents 829 774Personnels temporaires 90 68

TOTAL 919 842

Note 28 : Honoraires relatifs à la mission de commissariat aux comptes 2012

Le montant des honoraires relatifs à la mission légale des commissaires aux comptes s'est élevé en2012 à (en K€):

Pwc 289

Ernst &Young 111

De I o itte 53

Bdo 10

Tuffias Sandberg KSi g

LLC Praktik Audit 7

YBPCO 5

KPMG 4

Total 488

Note 29 : Evènements postérieurs à la clôture

En décembre 2012, Heurtey Petrochem France a racheté les 50% d'actions détenues par les

minoritaires dans la société Beta Heurtey pour un montant de 750 K€. Le transfert de propriété estintervenu en janvier 2013.

L'emprunt obligataire convertible lié à l'acquisition de Petro-Chem Development (cf §Empruntsarrive à échéance le 14 mars 2013. La totalité des obligations (150 000) a été convertie en actions

(150 000) qui ont été cédées par le vendeur sur le marché durant la première quinzaine de mars2013.

Note 30 : Engagements hors bilan

Engagements reçus

En milliers d'euros 31 décembre 2012 31 décembre 2011

Cautions reçues des fournisseurs 27 559 24 867

Les cautions reçues des fournisseurs s'élèvent à 27 559 K€ au 31 décembre 2012 contre 24 867 K€ au31 décembre 2011.

Page 30/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Elles se décomposent comme suit au 31 décembre 2012:9 144 K€ chez Heurtey Petrochem SA, 1 663

K€ chez HPIP, 571 K€ chez Petro-Chem Development, 4 963 K€ chez Petro-Chem Korea et 11 218 K€

chez Prosernat.

Engagements donnés

En milliers d'euros 31 décembre 2012 31 décembre 2011

Cautions données aux clients 226 268 K€ 185 259 K€

Cautions données aux fournisseurs 3 848 K€ 2 838 K€

Nantissement de titres 60% des titres Prosernat 60% des titres Prosernat

95%des titres PCD

Cautions données aux clients

Heurtey Petrochem SA

La société utilise des lignes de cautions à hauteur de 151 746 K€ au 31 décembre 2012. Sur ce

montant, 99 731 K€ correspondent à des cautions souscrites par Heurtey Petrochem SA pour le

compte de

- HPRussie 88493 K€

- HP Serbie 7 904 K€

- Petro-Chem Development 1 564 K€

- PCK 1 380 K€

- HPIP 286K€

-

HPSA 91 K€

- HP Beijing 12 K€

La société a nanti 100 %des titres Prosernat achetés (60% du capital) en garantie de l'emprunt

contracté auprès de BNP et Natixis.

Engagements filiales

Au 31 décembre 2012

- La société HPIP utilise des lignes de cautions clients à hauteur de 3 994 K€, contre

garanties par Heurtey Petrochem SA,

- La société Petro-Chem Development utilise des lignes de cautions clients à hauteur de

4 317 K€ contre-garanties par Heurtey Petrochem SA,

- La société Petro-Chem Korea utilise des lignes de cautions clients à hauteur de 15 663 K€,

- La société Prosernat utilise des lignes de cautions clients à hauteur de 50 548 K€.

Cautions données aux fournisseurs

Les cautions données aux fournisseurs concernent Prosernat.

Covenants

La société Heurtey Petrochem SA a contracté des dettes dont le remboursement anticipé peut être

exigé par les prêteurs en cas de non-respect de certains ratios. Comme indiqué en note 12, la société

Heurtey Petrochem SA respecte ces ratios au 31 décembre 2012.

Page 31/32

HEURTEY PETROCHEM - Comptes consolidés au 31 décembre 2012

Effets escomptés non échus et autres engagements donnés ou reçus

Mobilisations de créances (Dailly MCNE) chez Heurtey Petrochem :Néant

Achats/ventes à terme de devises

Le Groupe Heurtey Petrochem réalise des affaires dites "multi-devises" l'exposant au risque de

fluctuations des cours des devises. Le groupe a donc recours à des contrats de change à terme afin

de se couvrir contre ce risque.

Au 31 décembre 2012, les opérations non dénouées ainsi contractées sont

Chez Heurtey Petrochem SA (en euros)

irzstrumenis fir~a~~cïers erg E~tros 31!12`2012 31112/2411 Devisehaleur EUR ~~~s~r~~~zo~z

Vues à tame ~ E~0 04Q ~~i 11' OrJO IS~D ~ X127 ~J7~'~i~t~s â E~~ra~~ ~~QS 400 ~Q4 ~9t~ O~Q 4C~ü #~~~.R ~ 359 7tilVentes ~ tem;e ~J ô? ONU 1340 Rî)E Üilentas â terme 7X90 OOU 17 7â1 X13 ~R ?1~ 117

f~C~?8[S ~ ~2?T7lB ~ L ~ ~ ~~ 2~ G~~ ~~~ ~.i~J~ ~ ~~3~ ~$~

f~C133~S c~ l6ff'43Q 7 {~~Ô ~3Q ~ ~~~ ~QQ ~P ~ ~~~{ 1~~$

Achats â ter~rrae 9ü 3$Z 360 ~Y ?9~ ~~Ack~ats à tempe ~~27 ~0 t:AL .~f)1 1~?

Chez Petro-Chem Development :les achats à terme de devises s'élèvent à 2 439 K$ (soit 1 849 K€).

Prosernat utilise des couvertures Coface de change à terme pour 17 178 K$ (soit 13 671 K€).

Page 32/32