herramientas contables para detectar la manipulación financiera y realizar investigaciones forenses

TRANSCRIPT

Herramientas contables para detectar la manipulación financiera y realizar

investigaciones forensesModeradorGonzalo VilaDirector de América LatinaAsociación de Especialistas Certificados en Delitos Financieros

OradorRené M. CastroVice-Presidente & SocioRics Management

Webinario de ACFCS | 31 de Julio de 2015

Certificación CFCS, Conferencias, Noticias, Entrenamiento, Contactos Globales

La Certificación que demuestra Conocimiento, Experiencia y Compromiso en la lucha contra los

Delitos Financieros

DelitosFinancieros.org

*EXTENSIÓN DEL PRECIO DE DESCUENTO PARA PARTICIPANTES DEL WEBINARIO DESDE EL SÁBADO 1RO DE AGOSTO

HASTA EL VIERNES 7 DE AGOSTO

CÓDIGO DE DESCUENTO: WEBINARIO78

René M. Castro VVice-Presidente & Socio

Rics ManagementBogotá, Colombia

Herramientas contables para detectar la manipulación financiera y realizar investigaciones forenses

Herramientas contables para detectar la manipulación financiera y realizar investigaciones forenses

“Mientras los contadores, auditores internos y externos dicen que no les compete investigar fraudes, los empresarios no saben a quien recurrir para prevenirlos o detectarlos” (Association of Certified Fraud Examiners - ACFE)

Global Public Policy SimposiumNoviembre de 2006

Una visión de los Presidentes de la Red Internacional de Auditoria (PwC, KPMG, Ernst & Young, Deloitte, Grant Thornton, BDO International):

“Nosotros creemos que es útil considerar ideas adicionales para mejorar la detección del fraude, tales como:

Efectuar regularmente una auditoría forense a todas las compañías que coticen en bolsa (cada tres o cinco años).

Efectuar una auditoría forense a todas las compañías que coticen en bolsa pero en una forma aleatoria.

Buscar otras opciones para la prevención y detección del fraude.”

Normas sobre consideración de fraude

ISA 240 – The auditor´s responsibilities relating to fraud in an audit of Financial Statements (Las Responsabilidades del Auditor relacionadas al fraude en una auditoría de estados financieros)

SAS 99 - Consideration of Fraud in a Financial Statement Audit (Consideraciones de Fraude en una auditoría de Estados Financieros)

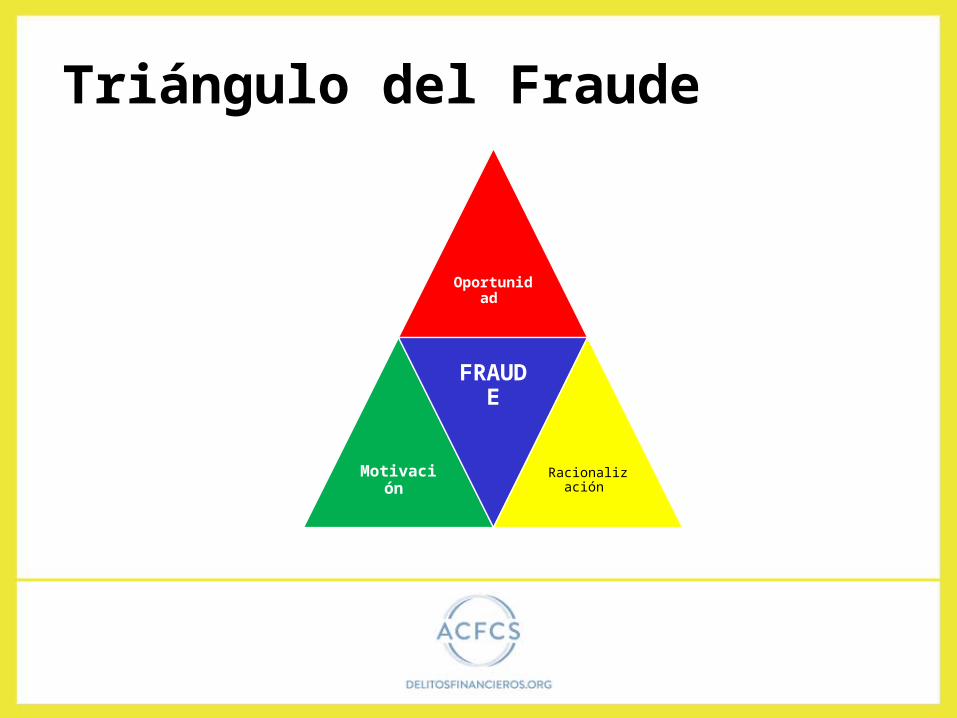

Triángulo del Fraude

Oportunidad

Motivación

FRAUDE

Racionalización

Pentágono del Fraude1

PRESION

OPORTUNIDAD

MOTIVACIONCAPACIDAD

RACIONALIZACION

PROCESO EMOCIONAL Y PERCEPTUAL

INTERNO

CONDICIONES EXTERNAS

ACTITUD

APTITUD

POSIBILIDAD

1 Prof. Iván Gálvis, Psicólogo Forense

Cuando se presenta un fraude en una empresa:

1. ¿Qué pasó con los auditores?2. ¿Qué pasó con los controles internos?

Control Interno

¿Cree que el control interno funciona en las empresas?

Ineficiencia de los controles internos en la detección de fraudesDe acuerdo con un estudio de la Asociación de Examinadores Certificados de Fraudes (ACFE) las pérdidas de los negocios en EE.UU. se estiman en un 6% de sus ingresos anuales, que se traducen en US$660.000 millones en pérdidas. Lo alarmante de la situación, según el estudio, es que la mayoría de los fraudes o de las ineficiencias operativas y administrativas de las compañías se hayan detectado porque alguien denunció las anomalías o debilidades en las compañías (más del 50% de los fraudes estudiados) y no porque el control interno o las auditorias internas hayan sido eficientes y eficaces.

Cinco razones principales para que el control interno falle:

1. La falta de integridad. 2. El débil ambiente de control. 3. Los objetivos contradictorios. 4. La pobre y escasa comunicación de la gerencia con sus

subalternos. 5. La incapacidad para entender y reaccionar a las

condiciones cambiantes del entorno.

Normas sobre control interno Norma Internacional de Auditoría 265 (IFAC)

Comunicando deficiencias de control interno a aquellos encargados de la administración y gobierno de la empresa.

AS Nº 5 de PCAOB: Auditoría del control interno sobre la información financiera, que está integrado con una auditoría de estados financieros

Sección 404 de la Ley Sarbanes Oxley – Evaluación Gerencial de los controles internos

Normas Internacionales para el ejercicio profesional de la auditoría interna

Aspectos a tener en cuenta en el análisis de los estados financieros

Obligatoriedad legal de los estados financierosConocimiento del negocio (NIA 315 Identificación y

evaluación del riesgo de errores materiales a través del conocimiento de la entidad y de su entorno)

Notas a los estados financierosAnálisis detallado de las cuentasAnálisis de riesgos (ISO 31000, 10-K SEC)

Conexiones vitales entre el Estado de Resultados y el Balance General

Importancia del flujo de efectivo para la investigación de fraude

Enfoque de “caja” - “efectivo”Resumen de la gestión gerencial en un periodo

Operación (objeto social) Inversión (activos, títulos) Financiación (externa, interna)

Debería ser el primer estado financiero!!!

Problemas en la Contabilidad La identificación del período contable.El momento apropiado para reconocer los ingresos.El momento apropiado para registrar un costo o

gasto.

Transacciones o saldos de naturaleza inusual

Indicios de irregularidades

Transacciones o saldos de naturaleza inusual

En comprobantes de contabilidad Comprobantes manuales de transacciones que deberían haberse

emitido por el sistema automáticoComprobantes contables preparados para efectuar ajustes

Por montos inusuales Que afectan ingresos o egresos no operativos Que afectan cuentas de efectivo sin soportes externos Que afectan cuentas patrimoniales fuera del orden de los

principios contables Que están “corrigiendo” errores del sistema automático

Comprobantes contables no impresos que no se pueden visualizar para reconstruir un registro contable

Transacciones o saldos de naturaleza inusualEn los registros de las transacciones

La codificación impresa de un comprobante contable automático no coincide con las cuentas afectadas en el software contable

Cuentas afectadas con registros contables que no tienen un comprobante de contabilidad

Un registro contable que reconoce transacciones sin contar con el soporte apropiado

Movimientos inusuales (monto o concepto) en cuentas de producción, costo de ventas o inventarios

Transacciones o saldos de naturaleza inusualEn la revisión de las conciliaciones de cuentas

Cuentas cuyo detalle no es igual al saldo de la cuenta en los estados financieros Ejemplo:

Bancos versus Extracto Inventarios versus Control detallado Activos fijos versus Control detallado Proveedores versus Listado de CxP por proveedor

Transacciones o saldos de naturaleza inusual

En la revisión de las conciliaciones de cuentasCuentas cuyo detalle no es igual al saldo de la cuenta en los

estados financieros Ejemplo: Bancos versus Extracto

Consignaciones antiguas no abonadas por el Banco Cheques girados no cobrados Cheques girados pero anulados Notas crédito bancarias registradas en libros y no por el Banco Consignaciones abonadas por el Banco

Cuentas bancarias inactivas – sin extracto bancario

Transacciones o saldos de naturaleza inusualEn la revisión de las conciliaciones de cuentas

Cuentas cuyo detalle no es igual al saldo de la cuenta en los estados financieros Ejemplo:

Inventarios versus control detallado Compras no incluidas en el control detallado Compras registradas contablemente por valor diferente al

reconocido en el control detallado Valores ajustados en el control detallado que no están

soportados en una entrada de mercancías Retiros del control detallado de inventarios no registrados en los

saldos contables

Transacciones o saldos de naturaleza inusualEn la revisión de las conciliaciones de cuentas

Cuentas cuyo detalle no es igual al saldo de la cuenta en los estados financieros Ejemplo:

Activos fijos versus Control detallado Saldo en libros de activos que no están en el control

detallado Activos registrados en libros por valores mayores al valor

de compra indicado en la factura

Transacciones o saldos de naturaleza inusualEn la revisión de las conciliaciones de cuentas

Cuentas cuyo detalle no es igual al saldo de la cuenta en los estados financieros Ejemplo:

Proveedores versus Listado de CxP por proveedor Saldo contable por terceros excede al detalle de CxP por

proveedor Saldo contable por terceros sin identificación o con identificación

inusual Pasivo registrado en libros que no tiene un detalle por tercero

Transacciones o saldos de naturaleza inusualEn saldos de los Estados Financieros

Saldos de activos fijos muy importantes e inusuales en Compañía de servicios

Saldos de inversiones temporales muy grandes en una Compañía con problemas de liquidez (no paga la nomina a tiempo, no paga a los proveedores a tiempo)

Saldos muy importantes en efectivo en una Compañía en la que no es normal que reciba pagos en efectivo

Transacciones o saldos de naturaleza inusualEn saldos de los Estados Financieros

Saldos importantes en cuentas de cargos diferidosSaldos de cuentas de naturaleza inusualSaldos pasivos importantes con terceros no

operacionalesRegistro de ingresos diferidos inusuales en esa

clase de negocio

Transacciones o saldos de naturaleza inusualEn saldos de los Estados Financieros

Ausencia de pasivos por impuestosDenominaciones de cuentas patrimoniales inusualesVariación, entre años, excesiva o defectuosa de saldos

de las cuentasMontos de ingresos o egresos no operativos de montos

y conceptos inusuales

Transacciones o saldos de naturaleza inusualEn saldos de los Estados Financieros

Índices de rentabilidad en estado de resultados que difieren sustancialmente de los resultados del sector económico de la empresa

Costos de ventas muy altos o bajos Gastos operativos muy altos o bajos

Saldos importantes de financiación con Socios en el estado de flujo de efectivo

*EXTENSIÓN DEL PRECIO DE DESCUENTO PARA PARTICIPANTES DEL WEBINARIO DESDE EL SÁBADO 1RO DE AGOSTO

HASTA EL VIERNES 7 DE AGOSTO

CÓDIGO DE DESCUENTO: WEBINARIO78

Investigación

1. ¿Por qué investigar?2. ¿Cuándo investigar?3. ¿Qué investigar?4. ¿Quién debería investigar?5. ¿Cómo conducir una investigación?

Mejores prácticas para detectar y prevenir el fraude financiero

1. Reducir la situación de presión que alienta el fraude en los estados financieros

2. Reducir la oportunidad de cometer fraude3. Reducir la Racionalización del fraude - Fortalecer

la integridad personal de sus empleados 4. Disminuir la motivación del defraudador5. Disminuir la capacidad del defraudador a través

del reforzamiento de controles

Clara Estrategia CorporativaPrincipios Comerciales SólidosCódigo de Buen Gobierno CorporativoPolítica Efectiva de PersonalAdministración del RiesgoControles y Auditoría EfectivosSeguridad InformáticaPlan de Repuesta al Fraude

Marco preventivo del fraude

La auditoría forense como herramienta para la prevención del lavado de dinero y aplicada al fraude y corrupción

Procedimientos de auditoría forense aplicados a la investigación de Lavado de Activos y Financiación del Terrorismo

Estudio del contexto

Conocimiento del entornoConocimiento del negocioConocimiento del cliente (KYC)

Procedimientos de auditoría forense aplicados a la investigación de Lavado de Activos y Financiación del Terrorismo

PlaneaciónLevantamiento, recopilación y clasificación de

evidencias Memorando de planeaciónPreparación de programas de auditoría investigativaPreparación de listas de chequeo

Procedimientos de auditoría forense aplicados a la investigación de Lavado de Activos y Financiación del Terrorismo

Trabajo de campoPapeles de trabajoIdentificación de controles vulneradosAnálisis del cliente y su mercado (segmentación)Análisis de los estados financieros y las declaraciones

tributarias (indicadores)Investigación y análisis del empleado, de los proveedores

y accionistas.Análisis de reportes de operaciones sospechosas,

inusuales y complejas (transaccionalidad).

Procedimientos de auditoría forense aplicados a la investigación de Lavado de Activos y Financiación del Terrorismo

Presentación de informe

Características de forma y fondoEstructura y redacciónPresentación en la corte judicial (cadena de

custodia, debido proceso)Seguimiento y cumplimiento

Características de un informe de auditoría forense

ImparcialidadExactitudSuficienciaPrecisiónPresentación

El rol del profesional contable frente al lavado de dinero en empresas financieras y del sector real

ResponsabilidadesReporte de Operaciones Sospechosas

SECTOR FINANCIERO

CLIENTES

UIAF

INVESTIGACION

JUZGAMIENTO

SUPERVISOR

PRODUCTOS SERVICIOS

NORMAL INUSUAL

SOSPECHA

SIPLA SARLAFT

ROS LA/FT SANCION

SECTOR REAL

Agentes de la Prevención y Control del Lavado de Activos y Financiación del Terrorismo

Enfoque basado en riesgosISO 31000 Gestión del Riesgo2.1 Riesgo. Efecto de la incertidumbre sobre los objetivos.

Enfoque basado en riesgosISO 31000 Gestión del RiesgoEstablecimiento del contextoAseguramiento del Riesgo

Identificación del Riesgo Análisis del Riesgo Evaluación del Riesgo Tratamiento del Riesgo

Comunicación y consultaMonitoreo y revisión

“El peor riesgo es creer que todo está bajo control, por eso debemos mejorar nuestro grado de

escepticismo profesional”

*EXTENSIÓN DEL PRECIO DE DESCUENTO PARA PARTICIPANTES DEL WEBINARIO DESDE EL SÁBADO 1RO DE AGOSTO

HASTA EL VIERNES 7 DE AGOSTO

CÓDIGO DE DESCUENTO: WEBINARIO78

www.delitosfinancieros.org

Certificación | Capacitación | Membresía | Contactos

Para más información y detalles sobre ACFCS puede contactarnos en [email protected] o al 1 (786) 517 – 2722