guia investidor portugues - desk...

TRANSCRIPT

GUIA DE ORIENTAÇÃO AO INVESTIDOR

1. Como fazer negóCios no Brasil?

1.1. alguns dados: gerais, geográfiCos e eConômiCos soBre o Brasil.

1.1.1. dados gerais

ÁREA: 8.514.876,599 km² (fonte IBGE)

CAPITAL: Brasília

PRESIDENTE: Michel Temer

POPULAÇÃO: 190.732.694 (Censo 2010) - 202.033.670 (Estimada em 2014)

QUANTIDADE DE MUNICÍPIOS: 5.435

MOEDA: Real (R$)

NOME OFICIAL: República Federativa do Brasil

NACIONALIDADE: Brasileira

DATAS NACIONAIS: 07 de setembro (Dia da Independência) e 15 de Novembro (Proclamação da República)

1.1.2. geografia do Brasil

LOCALIZAÇÃO: Leste da América do Sul

FUSO HORÁRIO: Horário de Brasília (oficial)

CLIMA DO BRASIL: Equatorial, tropical, tropical de altitude, tropical atlântico, subtropical e semiárido.

CIDADES DO BRASIL (PRINCIPAIS): São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Salvador, Goiânia, Recife, Manaus, Curitiba, Florianópolis, Belém, Maceió, Cuiabá, João Pessoa, Fortaleza, São Luís.

COMPOSIÇÃO DA POPULAÇÃO BRASILEIRA: Pardos: 43,1%, Brancos: 47,7%, Negros: 7,6%, Indígenas: 0,4%, Amare-los: 1,1% (Fonte: IBGE - Censo 2010).

IDIOMAS: Português (oficial)

RELIGIÃO: Católica Apostólica Romana (64,6%); Evangélicos (22,2%); sem religião (8%), Espíritas (2%), outras (2,2%), não sabem (0,1%). (dados do Censo 2010). Dados completos sobre Religiões no Brasil

DENSIDADE DEMOGRÁFICA: 22,4 hab./km2

CRESCIMENTO DEMOGRÁFICO: 1,17% ao ano (2000 a 2010).

EXPECTATIVA DE VIDA: 73,4 anos (Censo 2010)

TAXA DE ANALFABETISMO: 8,3% (2013).

RENDA PER CAPITA: R$ 24.065 (ano de 2013).

IDH (Índice de Desenvolvimento Humano): 0,744 - alto desenvolvimento humano. O Brasil ocupa a 79º posição entre os 187 países analisados. (dados divulgados pelo PNUD em julho de 2014)

GINI: 0,495 (2013)

1.1.3. eConomia Brasileira

Produtos Agrícolas: Algodão, arroz, café, cana-de-açúcar, laranja, soja.

Pecuária: Bovinos, Equinos, Muares, Caprinos, Asinino, Bubalino, Suínos, Ovinos, Aves, Coelhos.

Mineração: Bauxita, ferro, manganês, ouro e petróleo.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

Indústria: de transformação, de bens de consumo e bens duráveis.

PIB de 2014 (Produto Interno Bruto): R$ 5,52 trilhões equivalentes a US$ 1,54 trilhão aplicando a taxa de câmbio de US$ 1,00 = R$ 3,585 em 30/08/2015; e/ou € 1,35 trilhão aplicando a taxa de câmbio de € 1,00 = R$ 4,008.

PIB de 2015, previsão para R$ 5,47 trilhões ou US$ 1,53 trilhão.

Balança Comercial: Superávit de US$ 2,5 bilhões no ano de 2013.

Crescimento do PIB em 2014: 0,1% Previsão para 2015, retração de 2,06%.

Salário Mínimo Nacional: R$ 724,00 (a partir de 1º de janeiro de 2014).

Inflação em 2014: 6,41% (IPCA) Previsão para 9,25%

Taxa de desemprego: 6,7% (em maio de 2015) e 4,8% (taxa média anual de 2014) (fonte: IBGE)

1.2. o Brasil fez a ConvergênCia para as ifrs Com adoção plena no exerCíCio iniCiado em 2010

Com a aprovação da Lei nº. 11.638 no final de 2007 houve uma atualização da Lei das Sociedades por Ações, estabele-cendo condições para adoção dos padrões internacionais de relatórios financeiros conhecidos como IFRS. O período de 01/01/2008 a 31/12/2009 permitiu que as empresas pudessem adequar-se à aplicação dos novos conceitos trazidos pelos padrões internacionais de contabilidade e que passaram a ser mandatórios nos exercícios iniciados em 01/01/2010.

1.3. primeiros passos para o investidor estrangeiro Constituir uma empresa no Brasil

1.3.1. formas de soCiedades

Dentre as várias alternativas preconizadas na legislação os investidores estrangeiros na sua grande maioria optam por constituir ou adquirir participação em sociedades empresariais com responsabilidade limitada: (i) ao valor de suas ações no caso de Sociedade Anônima ou (ii) ao valor das quotas integralizadas do capital social no caso das Sociedades Limitadas. A legislação exige um mínimo de dois investidores (acionistas ou sócios). As Sociedades Anônimas podem ser: (i) abertas ao mercado, que é regulado pela CVM – Comissão de Valores Mobiliários ou (ii) fechadas que não são alcançadas pela regulação da CVM. As Sociedades Anônimas Fechadas e as Sociedades Limi-tadas estão subordinadas à legislação societária preconizada pela Lei nº. 6.404 de 1976 e suas alterações.

1.3.2. identifiCação e Contratação de um esCritório ContáBil

O ambiente complexo dos negócios no Brasil sugere que organizações contábeis sejam as primeiras a serem pro-curadas antes de qualquer passo para viabilizar a decisão de investir no Brasil. Conhecedoras dos procedimentos (passo a passo) da documentação necessária e da burocracia, estas organizações têm papel decisivo para encami-nhamento do processo de constituição ou aquisição de particiação em sociedades no mercado brasileiro.

1.3.3. identifiCação e Contratação de administrador residente no Brasil

A legislação brasileira exige que o Administrador responsável pelas operações da sociedade a ser constituída te-nha residência fixa no Brasil. Pode ser um cidadão brasileiro que não esteja impedido pela legislação de exercer o cargo ou um cidadão estrangeiro que tenha visto de trabalho temporário ou permanente e residência fixa no Brasil.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

1.3.4. identifiCação e Contratação de representante legal residente no Brasil para os investi-dores estrangeiros

A legislação brasileira estabelece que os investidores estrangeiros não residentes no país devam ser legalmente representados por cidadãos que mantenham residência fixa no Brasil.

1.3.5. oBtenção de visto de traBalho

Geralmente os Visto de Trabalho são concedidos para profissionais que possuem especializações não disponíveis entre os profissionais brasileiros. Para obtenção de um Visto de Trabalho que inicialmente tem validade de dois anos podendo ser prorrogado por mais dois anos a legislação brasileira exige um investimento equivalente a US$ 200.000.00 (Duzentos mil dólares norte americanos) que pode ser reduzido para US$ 50.000.00 (Cinquenta mil dólares norte americanos) se o investidor assinar compromisso de gerar um mínimo de 10 (dez) empregos para trabalhadores brasileiros no prazo de dois anos.

1.3.6. identifiCação e Contratação de um endereço ComerCial

A Sociedade deve ter um endereço comercial adequado às suas atividades. A busca de um imóvel deve ser feita com muito critério, pois o mesmo será inspecionado pelas autoridades constituídas para verificar se atendem as normas ambientais, de localização, de segurança, fluxo viário entre outros.

1.3.7. doCumentação BásiCa do investidor estrangeiro

Cópias autenticadas e legalizadas no consulado brasileiro dos atos constitutivos dos sócios estrangeiros. Caso sejam pessoas físicas, cópias autenticadas e legalizadas dos passaportes. Caso sejam pessoas jurídicas, cópia au-tenticada e legalizada do ato societário que indique que o signatário da procuração abaixo mencionada possui poderes para outorgá-la.

Procuração outorgada pelos sócios estrangeiros para um procurador residente no Brasil com poderes para repre-sentar os sócios: (i) para constituir sociedade no Brasil e representá-los perante a sociedade constituída; (ii) perante a receita federal; e (iii) para receber citação.

Todos estes documentos serão vertidos para o idioma português por tradutor juramentado sendo que a procura-ção outorgada será registrada em Cartório de Títulos e Documentos no Brasil.

1.3.8. elaBoração do estatuto ou Contrato soCial de aCordo Com a legislação soCietária Bra-sileira

Para elaboração do Estatuto (Sociedade por Ações) ou Contrato Social (Sociedades Limitadas), além dos passos anteriores as seguintes definições são necessárias: (i) nome da sociedade; (ii) objeto social (detalhamento da ativi-dade operacional); (iii) montante do capital inicial a ser integralizado; (iv) limitação dos poderes do Administrador; (v) prazo de duração da sociedade; (vi) modelo de Administração entre outros.

1.3.9. registro nos órgãos governamentais nas esferas federal, estadual e muniCipal, inCluin-do BanCo Central do Brasil e agênCias e organismos reguladores.

A atividade econômica da sociedade determina quais os órgãos governamentais, nas três esferas de poder, que a sociedade deve ser registrada. Os órgãos básicos e comuns a todas as sociedades são: (i) Receita Federal do Brasil; (ii) Fazenda Estadual; (iii) Secretaria de Finanças do Município; (iv) Banco Central do Brasil; e (v) Caixa Econômica Federal.

As empresas importadoras devem obter um registro especial na Secretaria da Receita Federal do Brasil denomi-nado RADAR – Sistema Ambiente de Registro e Rastreamentos da Atuação dos Intervenientes Aduaneiros, para serem habilitadas a participar do comércio exterior.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

1.3.10. doCumentação neCessária para aBertura de Conta BanCária

As instituições financeiras são bastante rígidas e seletivas quanto à documentação exigida para abertura de conta bancária. Além da documentação da sociedade constituída, documentação dos investidores estrangeiros é exigi-da, sendo que os prazos de análise são bastante elevados em torno de 15 dias. Quando o investidor estrangeiro possui relações comerciais com a mesma instituições financeiras no seu país de origem o processo é mais celere.

1.3.11. CertifiCado digital

A aquisição de Certificado Digital deve ser imediatamente contratada sendo: (i) Certificado Corporativo denomi-nado E-CNPJ; e (ii) Certificado Pessoa Física denominado E-CPF. Em ambos Certificados o titular responsável será o Administrador designado no Estatudo ou Contrato Social da sociedade. Estes Certificados são imprescindíveis para realização de transações, ter acesso às áreas restritas dos sites governamentais para: (i) transmissão das obrigações acessórias; (ii) emissão de notas fiscais; e (iii) cumprimento da legislação fiscal.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

2. Como é dividida a Carga triButária no Brasil?

A partir da definição do objeto social, as atividades econômicas da entidade são classificadas através do CNAE – Código de Ati-vidade Econômica. No geral existem três cestas de impostos e contribuições:

2.1. triButos CalCulados soBre as reCeitas de vendas de produtos e serviços:

2.1.1. ipi – imposto soBre produtos industrializados

A Tabela TIPI determina as alíquotas aplicáveis com base no código NCM (Nomenclatura Comum do Mercosul) do produto.

2.1.2. iCms – imposto soBre CirCulação de merCadorias e serviços

O Regulamento de cada Estado da Federação determina as alíquotas aplicáveis a cada produto, mercadoria ou serviço de transporte e telecomunicações.

2.1.3. iCms-st – imposto soBre CirCulação de merCadorias e serviços – suBstituição triButária

A Substituição Tributária é uma antecipação do Recolhimento do ICMS que seria arrecadado pelo Estado nas fases subsequentes da cadeia até o consumidor final. É calculado e recolhido ao Estado de destino e cobrado do cliente através da inclusão do valor na nota fiscal de venda.

O Regulamento de cada Estado da Federação determina quais são os produtos, as bases de cálculo e as alíquotas aplicáveis com base no código NCM do produto.

2.1.4. Cofins – ContriBuição para finanCiamento da seguridade soCial

As alíquotas aplicadas variam de acordo com a opção tributária (Lucro Real ou Presumido) exercida anualmente pelo contribuinte para o cálculo e pagamento do imposto de renda e contribuição sobre o lucro líquido.

2.1.5. pis – programa de integração soCial

As alíquotas aplicadas , assim como a COFINS, variam de acordo com a opção tributária (Lucro Real ou Presumido) exercida anualmente pelo contribuinte para cálculo do imposto de renda e da contribuição social sobre o lucro líquido.

2.1.6. iss – imposto soBre serviços

O Regulamento de cada Município da Federação determina a lista de serviços e as alíquotas aplicáveis a cada tipo de serviço especificado, exceto transporte e telecomunicações que são alcançadas pelo ICMS.

2.1.7. resumo dos impostos e ContriBuições CalCulados soBre as reCeitas de vendas e de presta-ção de serviços por atividade:

(i) ATIVIDADE INDUSTRIAL

As receitas auferidas através de atividade industrial são alcançadas pelo IPI, ICMS, ICMS –ST, COFINS e PIS.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

(ii) ATIVIDADE DE COMÉRCIO

As receitas auferidas através da atividade de comércio são alcançadas pelo ICMS, ICMS-ST, COFINS e PIS.

(iii) ATIVIDADE DE SERVIÇOS

As receitas auferidas através da atividade de serviços são alcançadas pelo ISS, COFINS e PIS.

2.2. triButos CalCulados soBre os luCros: (irpJ e Csll) e as opções triButárias

Dentre as alternativas existentes na legislação tributária para cálculo e recolhimento do imposto de renda e da contribuição social sobre o lucro líquido apenas duas alcançam o investidor estrangeiros: (i) a opção pelo regime do Lucro Real; ou (ii) a opção pelo regime do Lucro Presumido. A opção tributária é fundamental, pois define a carga tributária das operações para cada exercício fiscal (ano-calendário).

A opção pelo regime do Lucro Real estabelece que a base de cálculo seja apurada a partir do lucro líquido contábil ajustado pelas adições (despesas não dedutíveis) e pelas exclusões (receitas não tributáveis).

A opção pelo regime do Lucro Presumido estabelece que a base de cálculo seja apurada a partir da aplicação de um per-centual (alíquota de presunção) sobre a receita de vendas. O resultado deste cálculo é acrescido das receitas financeiras e demais receitas operacionais. A alíquota de presunção é de 8% para as atividades industriais e de comércio e 32% para as atividades de serviços.

Diferentemente de outros países, o Brasil divide o cálculo e recolhimento do imposto de renda sobre o lucro líquido contábil em dois tributos: (i) o IRPJ – Imposto de Renda da Pessoa Jurídica; e (ii) a CSLL – Contribuição Social sobre o Lucro Líquido.

As alíquotas definidas pela legislação são 9% para CSLL e 25% para IRPJ sendo 15% sobre a base de cálculo integral apurada e 10% sobre a base de cálculo quando o lucro exceder a R$ 240.000.00 (Duzentos e quarenta mil reais) no exercício fiscal ou R$ 20.000.00 (Vinte mil reais) no mês. Desta forma, a alíquota máxima é de 34%.

A opção pelo Lucro Real determina que o cálculo e o prazo de recolhimento destes tributos são mensais e o vencimento ocorre no último dia útil do mês subsequente.

A opção pelo Lucro Presumido determina que o cálculo e o prazo de recolhimento destes tributos são trimestrais e o ven-cimento ocorre no último dia útil do mês subsequente ao do trimestre findo.

2.3. triButos CalCulados soBre a mão de oBra

2.3.1. A legislação trabalhista, conhecida pela sigla CLT (Consolidação das Leis do Trabalho), preve uma carga horária de 44.0 (quarenta e quatro horas) semanais, um salário mínimo nacional de R$ 788.00 (setecentos e oitenta e oito re-ais) mensais, reajustado anualmente. Além da legislação trabalhista existem os Acordos Coletivos anuais firmados entre Sindicatos Setoriais que representam os empregadores e os empregados. Os acordos coletivos firmados por estes Sindicatos tem força de Lei e, portanto, devem ser seguido pelas partes.

2.3.2. Os encargos incidentes sobre a remuneração do trabalhor contratado que representam custos para o empregador são: (i) a contribuição para o INSS – Instituto Nacional de Serviço Social e (ii) a contribuição ao FGTS – Fundo de Garantia por Tempo de Serviço.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

2.3.3. O INSS tem uma alíquota básica de 20% acrescida 5.8%, repassado à outras entidades, mais um percentual que va-ria de 0% a 3%, para cobertura de Seguro de Riscos e Acidentes. O percentual é determinado em função dos riscos que a atividade da empresa expoem seus empregados. O FGTS tem uma alíquota única de 8%. Estas alíquotas são calculadas sobre a remuneração bruta do trabalhador

2.3.4. Outros custos relacionados à mão de obra:

2.3.4.1. Férias e 13º. Salário

Além dos encargos sociais calculados diretamente sobre a remuneração bruta do trabalhor, a legislação preconiza anualmente o pagamento de um salário adicional, conhecido como 13º. Salário e o direito a Fé-rias Anuais de 30 (trinta) dias acrescido do pagamento de 10 (dez) dias de abono pecuniário. É importante observar que sobre o pagamento do 13º. Salário e sobre o pagamento das Férias Anuais há incidência dos encargos sociais: INSS e FGTS.

2.3.4.2. Vale transporte

A legislação limita em 6% da remuneração mensal do trabalhor seus gastos com transporte para se des-locar da sua residëncia até o local de trabalho sendo que o valor excente deve ser custeado pelo empre-gador.

2.3.4.3. Benefícios extras

Alguns benefícios extras concedidos pelo empregador ao empregado decorrem de Acordos Coletivos firmados entre os Sindicatos Setoriais representativos das partes ou decorrem de práticas do mercado. Por exemplo: Vale-Alimentação, Vale-Compras, Ausências abonadas, Seguro de Vida, Assistência Médica e Previdência Privada entre outros.

2.3.4.4. Demissão

Quando o empregador decide demitir um funcionário deve comunicá-lo por escrito com 30 (trinta) dias de antecedência, conhecido como Aviso Prévio, que pode ser trabalhado ou indenizado. Desde 2011, a legislação incorporou o Aviso Prévio Proporcional que corresponde ao pagamento de mais 3 (três) dias para cada ano de trabalho do funcionário. Há, também, a chamda multa rescisória que corresponde a 50% das contribuições ao FGTS atualizadas durante o período de vigência do contrato de trabalho. Estes encargos não existem quando o empregado decide pedir demissão e encerrar o contrato de trabalho.

2.3.4.5. Contribuição Sindical Patronal Anual

A legislação determina o recolhimento anual de Contribuição Sindical Patronal. O valor desta contribui-ção é apurado pela aplicação de percentual sobre o valor do capital social da empresa e deve ser recolhi-da no último dia útil do mês de Janeiro de cada ano-calendário.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

2.4. outros triButos que impaCtam a operação:

2.4.1. imposto de importação

Nas atividades Industrial e de Comércio, além dos tributos incidendes sobre as receitas (IPI, ICMS, ICMS-ST, COFINS e PIS), que dependendo da opção tributária podem ser integralmente compensados na saída, os produtos impor-tados são onerados pelo imposto de importação cujas alíquotas aplicáveis são determinadas com base no código NCM do produto.

2.4.2. ContriBuição soBre intervenção do domínio eConômiCo (Cide)

Nas atividades de serviço inclusive direitos autorais, além dos tributos incidentes sobre as receitas (ISS, COFINS e PIS), que dependendo da opção tributária podem ser parcialmente compensados na entrega do serviço prestado, os serviços importados são onerados pela CIDE – Contribuição sobre Intervenção do Domínio Econômico cuja alíquota aplicável é de 10% sobre o valor do serviço ou direito autoral importado.

2.4.3. imposto soBre operações de Crédito, CâmBio e seguros ou relativas a valores maBiliários - iof

O IOF é cálculado sobre o valor das transações financeiras e as alíquotas aplicáveis levam em conta os prazos e a natureza da operação financeira.

2.4.4. dividendos e repatriação de Capital

Desde 1996 os dividendos e/ou distribuição de lucros são isentos do pagamento de tributos e podem ser remiti-dos ao exterior mediante apresentação das Demonstrações Financeiras e Ata de Assembleia Geral Extraordinária ou Ata de Reunião dos Quotistas deliberando sobre o pagamento.

A repatriação de capital em montante equivalente ao capital estrangeiro registrado no Banco Central do Brasil em nome do investidor poder ser feita a qualquer tempo e sem incidência de imposto de renda na fonte.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

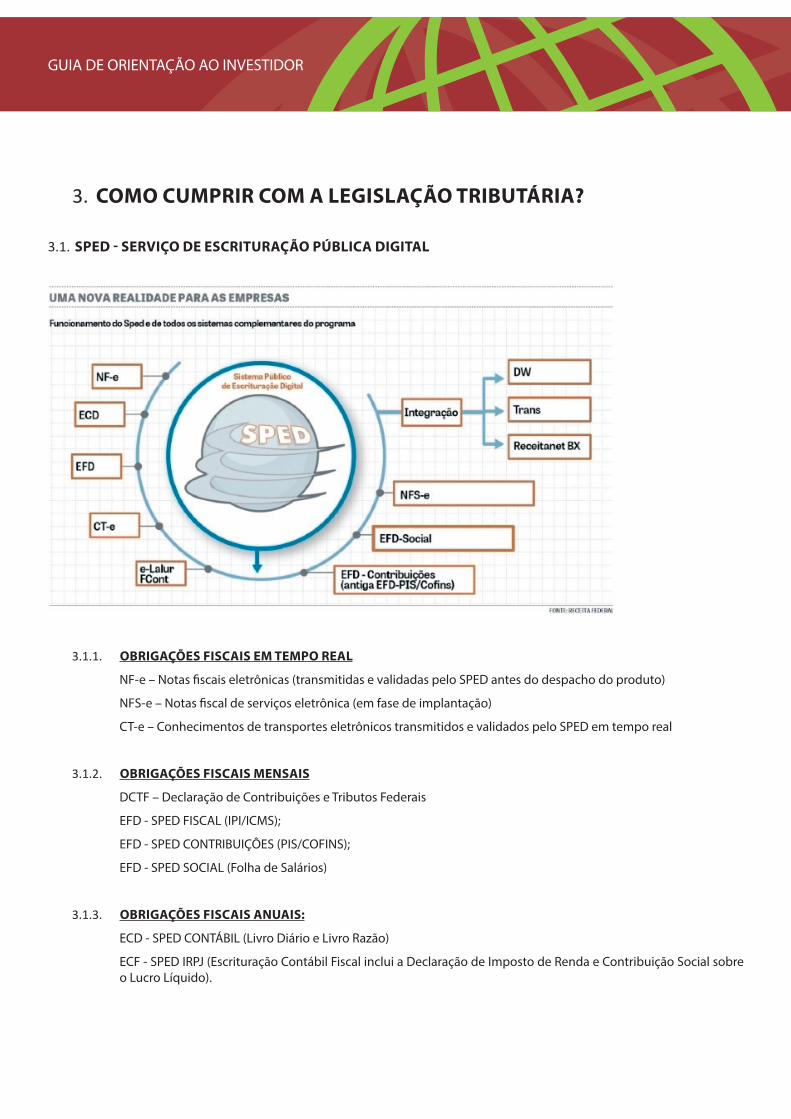

3. Como Cumprir Com a legislação triButária?

3.1. sped - serviço de esCrituração púBliCa digital

3.1.1. oBrigações fisCais em tempo real

NF-e – Notas fiscais eletrônicas (transmitidas e validadas pelo SPED antes do despacho do produto)

NFS-e – Notas fiscal de serviços eletrônica (em fase de implantação)

CT-e – Conhecimentos de transportes eletrônicos transmitidos e validados pelo SPED em tempo real

3.1.2. oBrigações fisCais mensais

DCTF – Declaração de Contribuições e Tributos Federais

EFD - SPED FISCAL (IPI/ICMS);

EFD - SPED CONTRIBUIÇÔES (PIS/COFINS);

EFD - SPED SOCIAL (Folha de Salários)

3.1.3. oBrigações fisCais anuais:

ECD - SPED CONTÁBIL (Livro Diário e Livro Razão)

ECF - SPED IRPJ (Escrituração Contábil Fiscal inclui a Declaração de Imposto de Renda e Contribuição Social sobre o Lucro Líquido).

GUIA DE ORIENTAÇÃO AO INVESTIDOR

3.2. sisCoserv – sistema integrado de ComérCio exterior de serviços, intangíveis e outras operações que produzam variações no patrimônio.

A Legislação brasileira institui a obrigação de prestar ao MDIC, para fins econômico-comerciais, informações relativas às transações entre residentes ou domiciliados no País e residentes ou domiciliados no exterior que compreendam serviços, intangíveis e outras operações que produzam variações no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados. Essa prestação de informação deve ser feita mensalmente de acordo com o calendário definido pelas autoridades.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

4. Como a teCnologia impaCta os negóCios no Brasil?

O ambiente de negócios no Brasil está avançado nas questões de tecnologia e por consequência apresenta algumas situações que relatamos a seguir:

a) Não é possível fazer negócios no Brasil sem investimentos em hardware e software.

b) Não existe documentos fiscais impressos. Os documentos fiscais são arquivos eletrônicos.

c) Não existe livros contábeis e fiscais impressos.

d) O sistema SPED – Serviço Público de Escrituração Digital exige que estes livros sejam eletrônicos

e) A Certificação Digital permite a validação e autenticidade dos arquivos eletrônicos para fins legais.

f) A integração entre sistemas é uma realidade e transformou a profissão contábil em tecnológica.

GUIA DE ORIENTAÇÃO AO INVESTIDOR

5. reflexões finais

O Brasil é um mercado de aproximadamente 203 milhões de consumidores

No Brasil reside a maior colônia italiana fora da Itália. Estima-se que ao longo do tempo aproximadamente 1,5 milhões de imigrantes italianos chegaram ao Brasil sendo que 70% deste imigrantes aproximadamente 1 milhão deu entrada pelo Estado de São Paulo. Hoje estima-se que 30 milhões de brasileiros são descentes dos imigrantes italianos .

Apesar da complexidade e elevada carga tributária, o Brasil oferece oportunidades aos empreendedores que buscam novos mercados para seus projetos.

O sesCon – Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas no Estado de São Paulo, com mais de 66 (sessenta e seis) anos de existência, representa mais de 22.000 organizações contabéis no Estado de São Paulo sendo o maior e mais atuante Sindicato Patronal do Brasil. Apesar de sua atuação estar restrita ao Estado de São Paulo, o SESCON é tido como referência em todo território nacional e junto com as empresas de serviços contábeis associadas estão prontos para auxiliá-los neste desafio.

italian desK - Com o objetivo de auxiliar os investidores interessados em fazer negócio no Brasil, o SESCON esta estruturando em parceria com a FIESP – Federação das Indústrias do Estado de São Paulo uma secretaria denominada “ITALIAN DESK” que contará:

(i) com atendimento nos idiomas italiano e inglês;

(ii) cadastro de organizações contábeis associadas previamente qualificadas e capacitadas para atender estes investidores de acordo com suas necessidades específicas; e

(iii) monitoramento e avaliação da qualidade dos serviços prestados por estas organizações.

Sejam bem-vindos ao BRASIL.