guÍa de negocios e impuestos en el perÚ guide and taxes... · nada con la economía del perú y...

TRANSCRIPT

GUÍA DE NEGOCIOS E IMPUESTOSEN EL PERÚ

Auditoria - Outsourcing - Contabilidad - Asesoria - Impuestos - Recursos Humanos

Este documento ha sido preparado por la División de Impuestos de

RAMIREZ ENRIQUEZ Y ASOCIADOSAUDITORES Y CONSULTORES www.reaperu.com

RAMÍREZ ENRÍQUEZ Y ASOCIADOSA U D I T O R E S Y C O N S U L T O R E S

Presentación

Este documento contiene un resumen de la información más importante relacio-nada con la economía del Perú y los asuntos tributarios que requieren conocer los inversionistas, empresarios y empresas que desean iniciar, desarrollar o am-pliar sus actividades comerciales, de servicios, industriales y financieras en nues-tro país.

RAMIREZ ENRIQUEZ Y ASOCIADOS (www.reaperu.com) firma miembro de LEA GLOBAL -Leading Edge Alliance (www.leadingedgealliance.com) con oficinas en la ciudad de Lima, Perú se encuentra a su disposición para brindarle información adicional sobre nuestros servicios profesionales en las distintas especialidades de la contaduría pública.

El contenido de este documento es de naturaleza informativa y no tiene como propósito abordar los diferentes entornos en que se desenvuelve cada empresa, influenciada por los sectores en los cuales desarrolla sus actividades. RAMIREZ ENRIQUEZ Y ASOCIADOS, procura proveer información correcta y oportuna; sin embargo, no puede garantizar que esta información sea correcta en la fecha en que se reciba o que continuará siéndolo en el futuro. Consideramos que la adop-ción de decisiones, basadas en esta información, debe efectuarse con la debida asesoría profesional, después de un estudio detallado de la situación especifica.

GUÍA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

Información gerencial sobre el Perú

Regulaciones sobre la inversión extranjera

Marco LegalInversión extranjeraDerechos del Inversionista ExtranjeroIncentivos para la inversión extranjera

Convenios de estabilidad jurídica

Tratados para evitar doble imposición (CDI)

Organización de negocios para extranjeros

Administración de impuestos y formalidades tributarias

Administración TributariaRegistro Único de contribuyentes – RUCUnidad Impositiva tributaria- UIT

Régimen tributario peruano

Impuesto a la renta aplicable a la actividad empresarial Impuesto a la renta de sucursales de personas jurídicas extranjeras Impuesto a la renta de empresas no domiciliadasPresunción de rentas netas de no domiciliadas por actividades internacionales

Personas naturales y el Impuesto a la Renta

Impuestos indirectos

Impuesto general a las ventas Régimen especial de recuperación anticipada del IGVImpuesto selectivo al consumo

Otros tributos

Impuesto predial Impuesto de alcabalaImpuesto al patrimonio vehicularImpuesto a los juegos

Legislación laboral

Ley de productividad y competitividad laboral Remuneración mínima vital (RMV)Sobre tiempo, gratificaciones, vacaciones y otros Contratación de trabajadores extranjerosContribuciones sociales relacionadas con la remuneración

Normas contables aplicables

2.1 2.2 2.3 2.4

8 9 9

10

pag.Contenido1 2

4

3 4 5 6

12

13

14

31

45

7

8 9

10

11

12

6.1 6.2 6.3

20 20 21

7.1 7.2 7.3 7.4

22 29 29 30

9.1 9.2 9.3

33 35 37

10.1 10.2 10.3 10.4

39 39 40 40

11.1 11.2 11.3 11.4 11.5

41 42 42 43 44

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

4

1.1 Descripción territorial, área, población y organización

El Perú está situado en la parte centro - occidental de América del Sur. Li-mita al Norte con Ecuador y Colombia; al Sur con Chile y al Este con Brasil y Bolivia. Al Oeste sus costas se encuentran bañadas por el Océano Pacífico. Su territorio es recorrido, de Sur a Norte, por la Cordillera de los Andes, con-figurando tres regiones naturales: la Costa, franja desértica y estrecha, la Sierra o Región Andina de grandes montañas y estrechos valles, y la Selva, extensa región de bosques y ríos, que forma parte del territorio amazónico. Cuenta con una extensión territorial de 1,285,215.60 km2.

La República del Perú está dividida política y administrativamente en 25 Gobiernos Regionales (incluyendo a la Provincia Constitucional del Callao). Existen 195 Municipalidades Provinciales y 1,647 Municipalidades Distrita-les. La capital de la República es la ciudad de Lima, a una altitud de 153 me-tros sobre el nivel del mar. La población del Perú es de aproximadamente 31 millones de habitantes, mientras que la de Lima supera los 9 millones.

1 INFORMACIÓN GENERAL

SOBRE EL PERÚ1

El territorio peruano tiene una extensión de 1´285.216 km2 (496 223 millas 2). En la Costa reside el 52.1% de la pobla-ción peruana; es decir, más de la mitad. La Región Andina alberga el 36.9% en tanto que en la Selva sólo vive el 11% de la población total.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

5

1.2 Idioma y Moneda

1.3 Constitución y Política estructural

Son idiomas oficiales el español, de uso general en el país, el quechua, el aymara y otras lenguas aborígenes en las zonas donde predominan estos grupos étnicos. La moneda oficial es el Sol.

La República del Perú es un estado democrático, social, independiente y soberano. El Estado es indivisible y de gobierno unitario, representativo y descentralizado, dividido en los siguientes poderes:

Poder Ejecutivo

Encabezado por el Presidente de la República, Ollanta Hu-mala Tasso, elegido por un periodo de cinco años (Desde Julio 2011);

Poder Legislativo Representado por el Congreso, que consta de una cámara única integrada por 130 congresistas, también elegidos por un periodo de cinco años. (Desde Julio 2011), y

Poder Judicial

Constituido por la Corte Suprema con sede en Lima, las Cor-tes Superiores que ejercen a nivel de cada región del Perú, y los jueces de primera instancia, con jurisprudencia a nivel de las ciudades de capital de provincia; Los Jueces son nom-brados por el Consejo Nacional de la Magistratura.

La economía del Perú es un reflejo de su variada geografía. Tradicionalmente, la economía se sustentaba en la explotación, procesamiento y exportación de los recursos naturales, principalmente mineros, agrícolas y pesqueros. No obstante, en los últimos años se observa una importante diversificación y un notable crecimiento en sectores como la agroindustria, servicios e in-dustrias ligeras, con importante valor agregado. La aplicación de una políti-ca de apertura neoliberal y corrección de las cuentas fiscales en los años 90, que continúa hasta la fecha, ha permitido el despegue económico del país.

Situación Económica.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

6

La economía peruana experimentó un crecimiento en términos del PBI en más del 6% al año entre los años 2002 y 2011. En el 2013 el PBI fue de 5.8% y en el 2014 fue de 2.4%.

Para el año 2015 la economía peruana fue la de mayor crecimiento en Latinoa-mérica, 3.3% de su PBI y para el 2016 se prevé un incremento del 5.2.%.

El valor real de las exportaciones FOB en el 2015, totalizó US$ 13 877 millones, monto inferior en 2,1% al valor registrado en el año 2014, debido a los menores volúmenes embarcados de productos no tradicionales (-4,1%), principalmente de los sectores textil (-24,7%), pesquero (13,1%), químico (-7,6%) y metalmecá-nico (-5,9%).

El cuadro siguiente detalla el crecimiento de la economía:

Los productos tradicionales se incrementaron en 0,1%, por el mayor volumen exportado del sector minero (9,3%), contrariamente, disminuyeron las del sec-tor pesquero (-19,2%) y agrícola (-4,8%).

Las principales exportaciones tradicionales del Perú son: oro, cobre, aceite de petróleo, gas natural, zinc, plomo, hierro, harina de pescado y café; y sus principales socios comerciales son Estados Unidos, China, Bolivia, Brasil, Chile Colombia, Ecuador, Argentina, Venezuela, Suiza, Corea del Sur, Japón, Canadá, Alemania, España, Holanda, Reino Unido, México e Italia.

Mes

Enero

Febrero

Marzo

Abril

Mayo

Junio

Julio

Agosto

Setiembre

Octubre

Noviembre

Diciembre

Índice mensual Variación porcentual

Mensual 1/ Acumulada 2 / Variación anualizad 3/

2013 2014 2015 2013 2014 2015

6.15 4.24 1.51 6.15 4.24 1.51

5.57 4.76 1.254.87 4.95 1.785.91 4.37 2.39

5.60 3.98 2.13

5.68 3.34 2.425.63 3.06 2.545.65 2.53 2.58

5.58 2.81 2.575.58 2.78 2.625.54 2.52 2.74

6.05 2.35

5.66 5.90 2.14

5.53 5.92 1.825.38 6.06 1.625.90 5.55 1.74

5.73 5.37 1.82

5.66 4.38 1.915.56 4.54 2.075.52 4.15 2.16

5.43 3.96 2.195.42 3.61 2.285.58 3.01 2.56

6.05 2.35

4.99 5.25 1.023.58 5.32 2.758.90 2.74 4.13

4.45 2.58 1.146.08 0.32 3.535.35 1.48 3.295.31 1.25 2.39

5.05 2.66 2.956.48 2.34 3.017.42 0.27 3.96

8.16 0.58

2013 2014 2015 2013 2014 2015

131.14 136.70 138.76

129.67 136.52 137.91

137.61

142.76

145.61

145.28 146.61

144.71

144.11

148.23 147.91

160.64

144.93

146.68 149.30

145.75 148.75

145.51 147.94

151.70 148.31

161.73

148.92152.74

151.00

151.33153.64150.01

152.31156.26154.19

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

7

El Perú tiene firmados acuerdos de libre comercio (TLC), cubriendo aproxima-damente el 95% de sus exportaciones al 31 de diciembre de 2015. Dichos acuerdos de libre comercio han sido suscritos con: Estados Unidos, China, Tai-landia, Unión Europea, Asociación Europea de Libre Comercio (EFTA), Mercado Común del Sur, (MERCOSUR), Corea del Sur, Canadá, Costa Rica, Chile, México, Venezuela, Panamá, Japón, Singapur y Cuba. También cuenta con 28 Acuerdos Bilaterales de Promoción y Protección Recíproca de Inversiones (APPRI’S).

Adicionalmente, Perú ha iniciado negociaciones comerciales correspondien-tes al Acuerdo de Asociación Transpacífico, el cual comprende a Chile, Estados Unidos, Singapur, Australia y Nueva Zelanda, entre otros.

El crecimiento del consumo privado -aproximadamente 4.5%- en el 2015 y de la demanda interna -aproximadamente 4.7%- ha logrado que la economía peruana sea una de las de mayor dinamismo en Latinoamérica. Esto debido a la mejora de indicadores laborales y la recuperación de las exportaciones. Por otro lado, el crecimiento de la inversión privada en el año 2015 ha sido de 3.0% y de la inversión pública ha sido de 12%.

Las principales industrias que muestran un incremento atractivo en el desa-rrollo comercial para los inversionistas nacionales y extranjeros están ligadas a la transformación de los recursos naturales, como son, por ejemplo: minerales refinados, joyería de oro y plata, exportación de productos tradicionales y no tradicionales, así como el sector comercio, construcción, agroindustria, turis-mo, entre otros.

Por otro lado, se ha logrado reducir la tasa de analfabetismo hasta el 6% de la población mayor de 15 años, siendo la tendencia de los programas de gobier-no minimizar esta tasa en los próximos años.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

8

2.1 Marco Legal

1 REGULACIONES SOBRE

LA INVERSIÓN EXTRANJERA2En el Perú, el marco legal de fomento y garantías para la inversión privada está consagrado en la Constitución Política del Estado, en el Decreto Le-gislativo 662 y en la Ley de Estabilidad Jurídica a las Inversiones Extranje-ras-, mediante el reconocimiento de ciertas garantías y la Ley Marco para el Crecimiento de la Inversión Privada en el Decreto Legislativo 757, que tienen como principales características el trato no discriminatorio de las in-versiones extranjeras frente a la inversión nacional, el acceso sin restricción a la mayoría de los sectores o actividades económicas, la libre remesa de utilidades o dividendos anuales, la transferencia de capitales sin restriccio-nes, garantías a la propiedad privada, acceso irrestricto al crédito interno y externo, libre contratación de tecnología y remesa de regalías, previo pago de los impuestos correspondientes, libertad para adquirir acciones de in-versionistas nacionales y capacidad para suscribir con el Estado convenios de estabilidad jurídica, tanto a los inversionistas nacionales como extranje-ros respecto a las normas de impuesto a la renta y específicamente reparto de dividendos que garantizan la invariabilidad de las reglas y cambios en la legislación.

Los inversionistas extranjeros que pueden solicitar la suscripción de un con-venio de estabilidad jurídica son aquellos que estén dispuestos a invertir en el Perú en un periodo no menor a dos años, por montos mínimos de US$ 10 millones en los sectores de minería y/o hidrocarburos, o de US$ 5 millones en cualquier otra actividad económica. Existen algunas restricciones para las actividades de transporte aéreo, transporte marítimo, la seguridad y vi-gilancia privada y la fabricación de armas de guerra.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

9

2.2 Inversión extranjera

2.3 Derechos del Inversionista extranjero

La inversión extranjera puede realizarse ilimitadamente en las modalidades siguientes:

Inversión extranjera directa, como aporte de dinero y/o bienes al capital de una sociedad nueva o preexistente en el Perú, o a través de una subsidiara o sucursal que una matriz extranjera establezca en el país. Estas inversiones deben registrarse en la Agencia de Promoción de la Inversión Privada (Proin-versión)

Aportes para el desarrollo de joint-ventures contractuales o cualquier otra forma asociativa de empresas o corporaciones.

Inversiones en bienes y propiedades ubicados dentro del territorio nacional.

Inversiones en bolsa o en cartera.

Contribuciones tecnológicas intangibles.

Cualquier otra modalidad de inversión que contribuya al desarrollo del país.

Derecho de recibir un trato no discriminatorio frente al inversionista nacional.

Libertad de comercio e industria, y la libertad de exportación e importación.

Posibilidad de remesar libremente al exterior las utilidades o dividendos, pre-vio pago de los tributos que le correspondan.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

10

2.4 Incentivos para la inversión extranjera

Derecho a efectuar operaciones tanto en moneda local (Sol), como en dólares estadounidenses, sin control de cambios.

Derecho a la libre reexportación del capital invertido, en el caso de venta de acciones, reducción de capital o liquidación parcial o total de las inversiones.

Acceso irrestricto al crédito interno, bajo las mismas condiciones que el inver-sionista nacional.

Libre contratación de tecnología y remesa de regalías.

Libertad para adquirir acciones de propiedad de inversionistas nacionales.

Posibilidad de contratar seguros en el exterior para su inversión.

Posibilidad de suscribir con el Estado Convenios de Estabilidad Jurídica, para la inversión en el país.

Contar con un gran número de acuerdos internacionales de inversión y parti-cipación del Comité de Inversiones de la Organización para la Cooperación y el Desarrollo Económico (OCDE)

El Perú mantiene un crecimiento económico que lo ubica entre las economías con mayores perspectivas en Latinoamérica, impulsada por el crecimiento de la inversión privada, por el fortalecimiento del sector externo y sustentado por el incremento de las exportaciones, en un marco de estabilidad macro-económica, en un ambiente de reducción de tasas de interés, factores que son reconocidos por el mercado y que permiten la reducción del riesgo país. El manejo prudente y responsable del programa económico ha permitido mantener nuestro indicador de riesgo país entre los más bajos de la región, ofreciendo un marco legal favorable para la inversión extranjera.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

11

Es por ello que el Perú ofrece una gama de oportunidades sectoriales de inversión como, por ejemplo, en el sector textil, productos altamente competitivos como el algodón Pima, textiles y confecciones de fibra fina de alpaca y vicuña, atractivos en el sector agroindustrial que se basan en la variedad del ecosistema y clima estable, ideales para el desarrollo de productos de alta calidad. Atractivos en la Región Selva, al haber sido considerado el Perú como la séptima reserva forestal mundial, pesca y acuicultura por la gran variedad de especies en la Amazonia, bajos costos de ex-tracción e incentivos fiscales. El sector minero, con diversos proyectos en proceso de transferencia a inversionistas privados.

No hay impedimentos para que todos los accionistas o directivos funcionarios de una empresa en el Perú sean extranjeros. No hay restricciones en el porcentaje del accionariado extranjero en empresas locales o en la participación de joint venture o en otras formas de asociación empresarial. En resumen, no se requiere de un socio local para la realización de negocios de una filial o empresa extranjera en el Perú.La Decisión 291 del Acuerdo de Cartagena (Comunidad Andina) así como la Ley de Estabilidad Jurídica a las inversiones extranjeras mediante el reconocimiento de cier-tas garantías permiten a los inversionistas extranjeros transferir al exterior hasta el 100% del capital, dividendos, regalías, intereses y otros, siempre que se realice prime-ro el pago de los impuestos correspondientes.

Para los efectos del Impuesto a la Renta, las utilidades que distribuyan las empresas domiciliadas a favor de sus accionistas (personas naturales y personas jurídicas no domiciliados), están gravadas con un impuesto del 4.1 % (al 31.12.2014) en vía de retención. Por los ejercicios 2015 y 2016 la tasa será de 6.8%, por los ejercicios 2017 y 2018 la tasa se incrementará a 8%, y a partir del ejercicio 2019 la tasa se fijará en 9.3%. Es preciso mencionar que a los resultados acumulados u otros conceptos sus-ceptibles de generar dividendos obtenidos hasta el 31 de diciembre de 2014 se debe aplicar la tasa del 4.1%

En el caso de distribución de utilidades por parte de las personas jurídicas domicilia-das, no existe afectación por la retención a los dividendos.

Es de resaltar que, a pesar de la crisis financiera mundial, no se detuvo el programa de concesiones que involucra la promoción de inversión privada para el desarrollo de diversos proyectos de infraestructura. El Banco Central de Reserva del Perú (BCRP) re-portó para el año 2015 un flujo de US$ 8,750 millones de inversión extranjera directa en el Perú, y de US$ 23,283 millones el saldo de inversión extranjera como aportes de capital al 31 de diciembre de 2014.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

12

Los inversionistas extranjeros pueden celebrar Convenios de Estabilidad Jurídi-ca con el Estado peruano, mediante el cual se garantiza a los inversionistas y a las empresas en las que estos invierten, por el periodo de vigencia del Convenio, la estabilidad del sistema tributario vigente al momento de la suscripción del con-venio; estabilidad del régimen de libre convertibilidad de moneda extranjera; y estabilidad de los derechos de no-discriminación. Dichos convenios pueden ser celebrados previo cumplimiento de los requisitos que establecen las leyes peruanas. Es condición para suscribir el Convenio que se asegure cierto nivel de inversión.

Los contratos de estabilidad jurídica pueden contener los siguientes beneficios:

Estabilidad del régimen del impuesto a la renta vigente a la firma del contrato.

Estabilidad del régimen de libre disposición de la moneda extranjera y del de-recho a la transferencia de capital, dividendos, regalías y utilidades al exterior.

Estabilidad del derecho a la no discriminación entre los inversionistas locales y extranjeros.

La estabilidad respecto del Impuesto General a las Ventas (IGV) y el Impuesto Selectivo al Consumo (ISC), impuesto de promoción municipal y cualquier otro impuesto al consumo, será únicamente respecto de su naturaleza trasladable.

También incluye los regímenes especiales sobre devolución de impuestos, admi-siones temporales y similares, así como el régimen aplicable a las exportaciones.

Los contratos de estabilidad jurídica deben ser firmados antes que la inversión se haya efectuado. Con el objeto de promover algunos sectores de la actividad productiva o el desarrollo de algunas zonas del país, la legislación peruana ha dispuesto la existencia de ciertos regímenes de excepción para el goce de bene-ficios tributarios.

1 CONVENIOS DE ESTABILIDAD

JURÍDICA3

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

13

La doble o múltiple tributación se presenta cuando dos o más países consi-deran que les corresponde el derecho de gravar por el mismo hecho impo-nible a un mismo sujeto. En esos casos, una misma ganancia puede resultar gravada por más de un Estado, argumentando jurisdicción por el principio de territorialidad.

Mediante el uso de los convenios internacionales, los Estados firmantes renuncian a su potestad tributaria de gravar determinadas ganancias y acuerdan que sea solo uno de los Estados el que cobre el impuesto o, en todo caso, que se realice una imposición compartida, es decir, que ambos Estados recauden parte del impuesto que debe pagar el sujeto obligado. De este modo evitan entorpecer el intercambio comercial y previenen la evasión fiscal.

En ese sentido, con la finalidad de resolver los problemas derivados de la doble imposición, el Perú lleva a cabo un proceso de negociaciones bilate-rales para la suscripción de “Convenios para evitar la doble imposición”, ha-biendo suscrito tratados con Canadá (vigente desde 2004), Chile (vigencia desde 2004), Brasil (vigente desde 2010), México, Suiza, Corea del Sur y Por-tugal (suscritos entre 2011 y 2012). Adicionalmente, Perú tiene suscritos Convenios con los países miembros de la Comunidad Andina de Naciones – Decisión 578 (Bolivia, Colombia y Ecuador). Los tratados forman parte de nuestra legislación tributaria y se aplican al igual que las normas del Código Tributario y las leyes tributarias específicas, con rango de Ley.

1 TRATADOS PARA EVITAR DOBLE

IMPOSICIÓN (CDI)4

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

14

1 ORGANIZACIÓN DE NEGOCIOS

PARA EXTRANJEROS5Los inversionistas extranjeros pueden constituir sociedades o empresa sin restricciones, excepto adquirir o poseer, por título alguno, recursos natura-les cuando sus actividades se desarrollan dentro de los 50 Km. de los limites internacionales del país, en cuyo caso requieren autorización del Gobierno (Art. 71 Constitución Política del Perú). Hay limitaciones para invertir en ser-vicios de transporte aéreo, radiodifusión y televisión abiertos, banca, entre otros.

Las sociedades o corporaciones pueden constituirse, en términos genera-les, en dos formas:

Una sociedad independiente, la cual puede ser organizada por lo menos por (dos) personas naturales o jurídicas, peruanas o extranjeras, o mediante la suscripción pública de acciones ofertadas;

Establecimiento de una sucursal en el Perú por parte de una corporación extranjera, cuyo capital proviene de una empresa del exterior, asumiendo esta última, responsabilidad por las actividades de la sucursal en el Perú.

Los inversionistas extranjeros usualmente conducen sus negocios a través de sociedades o corporaciones que se regulan por las normas de la Ley General de Sociedades, (LGS) pudiendo constituirse en cualquiera de los cuatro tipos: a) sociedad anónima; b) sociedad de responsabilidad limita-da; c) sociedad civil y d) sociedad en comandita, ya casi extinta en nuestra legislación y practica mercantil.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

15

La sociedad anónima (S.A.) es la más regulada por la LGS, cuyo capital está re-presentado por acciones nominativas y se integra por aportes de los accionis-tas, quienes no responden personalmente de las deudas sociales. Asimismo, en la sociedad anónima no se admite el aporte de los servicios.

Las características más importantes de la sociedad anónima son las siguientes:

El número mínimo de accionistas es de dos (2), los cuales podrán ser perso-nas naturales o jurídicas, tanto nacionales como extranjeras. No existe número máximo de accionistas y podrán ser extranjeros o nacionales, domiciliados o no en el país, excepto para la realización de ciertos tipos de actividades. Sin embargo, si la sociedad alcanza los 750 accionistas, deberá adoptar la forma de una Sociedad Anónima Abierta (S.A.A.) y cotizar sus acciones en la Bolsa de Valores.

El capital social se encuentra dividido en acciones, nominativas de igual valor, y al momento de la constitución deberá estar pagado en no menos del 25% de cada participación y depositado en una entidad bancaria del sistema financie-ro nacional a nombre de la sociedad.

No existe requerimiento legal de un capital mínimo para constituir una socie-dad, excepto para el caso de bancos, entidades financieras, de seguros, admi-nistradores de fondos de pensiones y para ciertas empresas especiales que, por captar fondos del público, se regulan por leyes especiales y son supervisa-dos por la Superintendencia de Banca y Seguros –SBS.

La constitución e inscripción de una S.A., según la eficacia de los instrumentos (si no se generan observaciones), se realizan, aproximadamente, en diez (10) días hábiles.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

16

La Sociedad Anónima Abierta (S.A.A.) es una forma especial de sociedad anónima, por lo que cumple con los requisitos generales de la S.A., pero posee algunas características distintivas propias.

Para la constitución o adaptación de una sociedad (S.A.C. o S.A.) a una so-ciedad anónima abierta, deberá cumplir con alguno de los requisitos si-guientes:

Oferta publica primaria de acciones u obligaciones convertibles en accio-nes;

Tener más de 750 accionistas;

Que más del 35% de su capital pertenezca a 175 o más accionistas, sin con-siderar dentro de este número aquellos accionistas cuya tendencia accio-naria individual no alcance al dos por mil del capital o ex ceda del 5% del capital.

Se constituya como tal; o

Que todos los accionistas con derecho a voto aprueben por unanimidad la adaptación a dicho régimen.

La sociedad anónima abierta debe inscribir todas sus acciones en el Re-gistro Público del Mercado de Valores. Además, son sociedades sujetas al control de la Superintendencia de Mercado de Valores (SMV)

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

17

La Sociedad anónima cerrada (S.A.C.) es una forma especial de sociedad anó-nima, por lo que cumple con los requisitos generales de la S.A., pero posee algunas características distintivas propias. Los aspectos más importantes de la S.A.C . son los siguientes:

El número máximo de accionistas es 20. El capital social se encuentra dividido en acciones nominativas de igual valor, y al momento de la constitución debe-rá estar pagado en no menos del 25% de cada participación y depositado en entidad bancaria o financiera del sistema financiero nacional a nombre de la sociedad.

En la S.A.C. el directorio es facultativo. Por lo tanto, en caso que se opte por prescindir del directorio sus órganos sociales serán: la junta general de accio-nistas y el gerente general, en cuyo caso el gerente general asume las funcio-nes correspondientes al directorio. No obstante, lo señalado, también cabe la posibilidad de una S.A.C. con directorio.

La constitución e inscripción de una sociedad anónima cerrada, si no se gene-ran observaciones, se realiza aproximadamente, en diez (10) días hábiles.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

18La sociedad comercial de responsabilidad limitada (S.R.L.) es una entidad cuyas características son similares a una S.A.C.

Ambas tienen establecido el mismo número máximo de socios (20), siendo la responsabilidad de esta limitada a su participación en el capital. La diferencia radica en ciertas limitaciones o requisitos para la transferencia de la condición de socio que en el caso de la S.R.L. reviste mayores formalidades.

En la S.R.L. el capital social está dividido en participaciones iguales, acumula-bles e indivisibles, que no pueden ser incorporadas en títulos valores, ni deno-minarse acciones; está integrado por las aportaciones de los socios.

Al momento de la constitución deberá estar pagado en no menos del 25% de cada participación y depositado en entidad bancaria o financiera del sistema financiero nacional a nombre de la sociedad.

La constitución e inscripción de una S.R.L. (si no se generan observaciones), se realiza aproximadamente, en diez días hábiles.

De acuerdo a lo establecido en la LGS, una sucursal de empresa extranjera es un establecimiento secundario por el que una sociedad desarrolla determina-das actividades comprendidas dentro de su objeto social en un lugar distinto al de su domicilio, que carece de personería jurídica independiente a la de su principal, pero goza de autonomía de gestión en el ámbito de las actividades que le han sido asignadas, conforme a los poderes que otorga a sus represen-tantes.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

19

El establecimiento de sucursales se realiza a través de escritura pública, de-bidamente inscrita en el Registro del lugar de funcionamiento de la sucursal. Tratándose de sucursales de sociedades extranjeras, la escritura debe contener por lo menos:

El certificado de vigencia de la sociedad principal en su país de origen;

Copia del pacto social y del estatuto o de instrumentos equivalentes; y

El acuerdo por el que se decidió establecer la sucursal que indique: el capital que se le asigne para sus operaciones, el domicilio de la sucursal, la declara-ción que las actividades de la sucursal están comprendidas dentro de su objeto social, la designación de por lo menos un representante legal detallando los poderes conferidos, y el sometimiento a las leyes peruanas para responder por las obligaciones que contraiga la sucursal en el país.

Diversas entidades gubernamentales se encargan de controlar y supervisar las actividades económicas de los negocios; según requieran contar con autori-zaciones y cumplir con procedimientos especiales de registro para dar inicio a sus actividades. Las principales actividades económicas de negocios que tie-nen un control y supervisión de alguna entidad gubernamental, son: radio y televisión, transporte aéreo, electricidad, banca y finanzas, seguros, minería, petróleo, pesca, y comunicaciones.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

20

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT), ente rector del sistema tributario, es la entidad encargada de con-trolar, administrar, recaudar y regular todo lo relacionado con los aspectos tributarios y aduaneros en el Perú, excepto los tributos municipales que son administrados y recaudados por las municipalidades quienes están faculta-dos a crear tasas municipales y contribuciones.

La administración tributaria peruana está facultada para, discrecionalmente, fiscalizar la determinación de la obligación tributaria efectuada por los con-tribuyentes. De constatarse omisión o inexactitud en la determinación reali-zada por los contribuyentes, la Administración Tributaria podrá modificarla, expidiendo la resolución correspondiente.

Para ejercer su facultad de determinación, la Administración Tributaria cuenta con las más amplias facultades, pudiendo exigir a los deudores la exhibición de libros contables, documentos, informes y en general toda información que le permita establecer la existencia y el monto de la obligación, incluso, en ciertas circunstancias, puede presumir la generación de deuda tributaria.

El incumplimiento del pago de tributos genera la aplicación de interés mo-ratorio (TIM) cuyo monto es fijado por la propia SUNAT. La tasa vigente es de 1.2% mensual.

El RUC es el mecanismo informático, a cargo de la SUNAT, que contiene los datos de identificación y de las obligaciones de los contribuyentes por los tributos administrados por SUNAT, de la información vinculada a sus activi-dades económicas, así como de sus responsables.

1 ADMINISTRACIÓN DE IMPUESTOS Y

FORMALIDADES TRIBUTARIAS66.1 Administración tributaria

6.2 Registro único de contribuyentes - RUC

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

21

La SUNAT otorga al contribuyente el número (11 dígitos) de identificación fis-cal personal o de su empresa, de uso obligatorio para cualquier gestión ante la administración tributaria, o cualquier entidad pública o privada.

Todas las personas naturales o jurídicas, sucesiones indivisas, sociedades de hecho u otros entes colectivos nacionales o extranjeros, domiciliados o no en el país, siempre que se encuentren en alguno de los supuestos que se señalan a continuación, están obligadas a inscribirse en el RUC cuando:

Sean contribuyentes y/o responsables de tributos administrativos por la SUNAT, conforme a las leyes vigentes.

Sin tener la condición de contribuyentes y/o responsables de tributos adminis-trativos por la SUNAT tengan derecho a la devolución de impuestos a cargo de esta entidad, en virtud de lo señalado por una ley o norma con rango de ley. Esta obligación debe ser cumplida para proceder a la tramitación de la solici-tud de devolución respectiva.

Se acojan a los regímenes aduaneros o a los destinos aduaneros especiales o de excepción previstos en el TUO de la Ley General de Aduanas.

Por los actos y operaciones que realicen, si la SUNAT considera necesaria su incorporación al registro.

6.3 Unidad impositiva tributaria - UIT

La Unidad Impositiva Tributaria (UIT), es un valor de referencia utilizado por las normas tributarias para fijar límites de afectación, deducciones, o deter-minación de bases imponibles, la aplicación de sanciones y otros. Su valor se determina anualmente por Decreto Supremo, considerando los supuestos ma-croeconómicos. La UIT para el año 2015 fue de S/ 3,850 (US$ 1,288 aproximada-mente) y para el 2016 ha sido fijada en S/ 3,950 (US$ 1,128 aproximadamente).

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

22

El Perú cuenta con un sistema tributario típico de la región. Hasta hace dos décadas, gravaba con el impuesto a la renta sólo por las rentas de fuente peruana, es decir con base al criterio de territorialidad (sistema de renta te-rritorial); luego, como ha venido ocurriendo en todos los países de América Latina, aplicó el criterio de renta mundial, pasando a considerar que todas las rentas de las personas que tienen la calidad de residentes están afectas al impuesto; es decir, las rentas de fuente peruana y de fuente extranjera.

En tal sentido, para evitar que un inversionista extranjero se vea afectado con el impuesto a la renta, por un mismo hecho imponible, tanto en su país de residencia como en el Perú, se han suscrito Convenios para evitar la doble imposición (CDI), con lo cual se evita la evasión fiscal internacional. El sistema tributario peruano, básicamente, comprende:

(a) Impuesto a la Renta

El impuesto a la Renta es un tributo de periodicidad anual que grava las rentas que provengan de la producción y el consumo, la circulación del di-nero y el patrimonio, entendiéndose como tales a aquellos que provengan de una fuente durable y susceptible de generar ingresos periódicos.

Para efectos del impuesto a la renta, el ejercicio fiscal inicia el 1 de enero de cada año y termina el 31 de diciembre, sin excepción alguna. Las compa-ñías constituidas en el Perú y las sucursales de empresas del exterior deben presentar las declaraciones juradas del impuesto a la renta dentro de los 3 primeros meses del ejercicio siguiente.

1 RÉGIMEN TRIBUTARIO

PERUANO7

7.1 Impuesto a la renta aplicables a la Actividad Empresarial

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

23

Las compañías, para fines del impuesto a la renta se clasifican en: domiciliados y no domiciliados en el país, los domiciliados tributan por sus rentas anuales de fuente mundial con una tasa del 28%, debiendo efectuar anticipos mensuales del impuesto a cuenta del pago total anual. En cambio, los contribuyentes no domici-liados, conjuntamente con sus establecimientos permanentes en el país, tributan sólo por sus rentas de fuente peruana, siendo los pagos de realización inmediata.

Para determinar la renta neta imponible para el impuesto a la renta, se debe con-siderar el total de los ingresos gravables (renta bruta), menos los gastos y costos necesarios para producir y mantener la fuente productora de rentas, en tanto la deducción no esté expresamente prohibida por la ley.

Se admiten la deducción de gastos en general, tales como intereses, seguros, per-didas extraordinarias, gastos de cobranza, depreciación y pre-operativos, reser-vas autorizadas, castigos y provisiones por deudas incobrables, provisiones para beneficios sociales, pensiones de jubilación, bonificaciones y gratificaciones a los empleados, entre otros.

Los gastos que se efectúen en el exterior son deducibles siempre que sean ne-cesarios y se encuentren acreditados con los respectivos comprobantes de pago emitidos en el exterior.

Existen gastos no aceptados como deducciones, entre las que tenemos: los gas-tos personales, el impuesto a la Renta asumido (salvo en el caso de intereses), las multas tributarias y administrativas, las donaciones y reservas o provisiones no admitidas por Ley, etc.

Personas o entidades que paguen o acrediten rentas de cualquier naturaleza a beneficiarios no domiciliados son consideradas agentes de retención para efectos de la ley del impuesto a la renta, en consecuencia, deberán retener y pagar al fis-co, con carácter definitivo y dentro de los plazos establecidos por ley, el impuesto retenido.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

24

Las empresas pueden aplicar como crédito, el Impuesto a la Renta pagado en el exterior por rentas de fuente extranjera. También pueden aplicar un crédito limitado por donaciones a instituciones educativas y al sector público nacional.

Los impuestos efectivamente pagados en el extranjero son compensables con-tra el Impuesto a la Renta peruano, incluso si no hay convenio para evitar la doble imposición y, siempre que no supere el importe que resulte de aplicar la tasa media del contribuyente a las rentas obtenidas en el extranjero.

No se permite compensar el crédito no aplicado en un determinado ejercicio fiscal a los ejercicios siguientes o anteriores, ni su reembolso.

El Impuesto a la Renta considera que las compañías domiciliadas pueden ele-gir entre alguno de los siguientes dos sistemas para el arrastre de pérdidas:

Las perdidas pueden ser arrastradas por cuatro años consecutivos, empezando a computar el plazo desde el primer año siguiente al que se generó la perdida.

Las perdidas pueden ser arrastradas indefinidamente, pero con el límite de de-ducción del 50% de las rentas netas de cada ejercicio.

No está permitido el arrastre de las pérdidas a ejercicios anteriores al de su generación ni tampoco se permite el computo de pérdidas netas del exterior.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

25

(b) Pagos a cuenta

Las compañías deben efectuar pagos a cuenta mensuales del Impuesto a la Renta.

El importe que debe ser abonado por dicho concepto es el que resulte mayor de aplicar lo siguiente:

El 1.5% sobre los ingresos netos del mes.

Dividiendo el impuesto calculado del año anterior entre el total de los ingresos ne-tos del mismo ejercicio y aplicando el resultado o coeficiente a los ingresos netos obtenidos en el mes.

Los pagos a cuenta pueden ser susceptibles de suspensión de la obligación de efectuar pagos a cuenta mensuales bajo ciertas circunstancias.

Si los pagos a cuenta exceden el impuesto anual, es posible arrastrarlo como cré-dito contra posteriores pagos a cuenta e impuesto de regularización o ser solicita-do a la Administración Tributaria para su devolución.

(c) Paraísos Fiscales

Las empresas domiciliadas en el país no pueden deducir, a efecto de determinar el Impuesto a la Renta, los gastos derivados de operaciones efectuadas con perso-nas o entidades residentes en países o territorios de baja o nula imposición, tam-poco tendrán derecho a compensar las pérdidas generadas por estas operaciones con la renta de fuente extranjera, salvo en el caso de operaciones de: a) crédito; b) seguros y reaseguros; c) cesión en uso de naves o aeronaves; d) transporte que se realice desde el país hacia el exterior y desde el exterior hacia el país; y e) derecho de pase por el Canal de Panamá.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

26

Las transacciones que se realicen desde, hacia o a través de empresas consti-tuidas en paraísos fiscales, deberán cumplir con realiza el Estudio de Precios de Transferencia.

Los Instrumentos Financieros Derivados celebrados con sujetos domiciliados en paraísos fiscales se reputarán como especulativos, en cuyo caso las perdidas solo podrán compensarse con ganancias de la misma clase.

(d) Precios de Transferencia

La valorización de las transacciones efectuadas entre partes vinculadas, o que se realicen desde, hacia o a través de empresas domiciliadas en paraísos fisca-les, deben cumplir con las reglas de precios de transferencia, las mismas que se basan en el principio de precio de libre concurrencia (“arm’s length”), que van de acuerdo con los lineamientos de la OCDE y deben ser consideradas única-mente para propósitos del Impuesto a la Renta.

En caso que exista un perjuicio fiscal por aplicación de estas transacciones en-tre partes vinculadas y transacciones con empresas domiciliadas en paraísos fiscales, procederá un ajuste al valor convenido por las partes.

Los precios de las transacciones sujetas a las reglas de precios de transferencia serán determinados conforme a cualquiera de los métodos internacionalmen-te aceptados, para cuyo efecto deberá considerarse el que resulte más apropia-do para reflejar la realidad económica de la operación.

La legislación peruana ha previsto que los contribuyentes que participen en transacciones internacionales que involucren dos o más jurisdicciones, pueden celebrar Acuerdos Anticipados de Precios de Transferencia (APA) con la Admi-nistración Tributaria, los mismos que pueden ser unilaterales o bilaterales, estos últimos solo respecto de operaciones con residentes en países con los cuales Perú tiene celebrados convenios para evitar la doble imposición.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

27

(e) Régimen de Transparencia Fiscal Internacional

En aplicación del Régimen de Transparencia Fiscal Internacional, las rentas pasivas (dividendos, intereses, regalías, ganancias de capital provenientes de la enajena-ción de inmuebles y valores mobiliarios, entre otros) generadas por contribuyen-tes (personas naturales o jurídicas) domiciliados en el Perú a través de entidades controladas no domiciliadas, pueden ser atribuidas a los contribuyentes domici-liados en el ejercicio en que se generen. Es decir, el mencionado Régimen permite que la Administración Tributaria desconozca la existencia de la entidad controlada no domiciliada, con la finalidad de evitar un diferimiento del impuesto.

Se ha establecido que, si los ingresos que califican como rentas pasivas son iguales o mayores al 80% del total de los ingresos del contribuyente, el total de ingresos de esta se considerara como renta pasiva. Las rentas pasivas antes referidas serán atribuidas a sus propietarios domiciliados en el Perú que, al cierre del ejercicio, tengan una participación -directa o indirecta- en más del 50% en los resultados de la entidad controlada.

(f ) Impuesto Temporal a los Activos Netos - ITAN

El ITAN equivale al 0.4% del valor total de activos netos que excedan S/ 1,000,000, (US$ 334,560 aproximadamente) determinados al 31 de diciembre del ejercicio anterior. Las compañías en etapa pre-operativa se encuentran excluidas de este impuesto. El ITAN constituye crédito contra el Impuesto a la Renta, y si al término del ejercicio no ha sido aplicado íntegramente se puede solicitar su devolución.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

28

(g) Impuesto a las Transacciones Financieras – ITF y medios de pago

La tasa del ITF es de 0.005% que se aplica a los depósitos y retiros en cuentas de instituciones financieras en el Perú.

Cualquier pago realizado que exceda la suma de S/ 3,500 o US$ 1,000 deben ser efectuado mediante alguno de los denominados “Medios de Pago”, los cuales incluyen a los depósitos en cuentas, giros, transferencias de fondos, órdenes de pago, tarjetas de débito o de crédito expedidas en el país y che-ques “no negociables”.

La consecuencia de no utilizar dichos medios de pago es que para efectos del Impuesto a la Renta no podrá reconocerse el costo o el gasto asociado a dicho pago, por otro lado, tampoco podrá tomarse el crédito fiscal en el Impuesto General a las Ventas pagado en dichas operaciones.

(h) Convenios para evitar la doble imposición

Actualmente el Perú ha suscrito y ratificado Convenios para evitar la doble imposición con los siguientes países: Brasil, Chile, Canadá, Portugal, Corea del Sur, Suiza y México. Asimismo, el Perú es parte de la Comunidad Andina, junto a Colombia, Ecuador y Bolivia. En tal sentido, resulta aplicable la De-cisión 578 para evitar la doble imposición entre los mencionados países. A diferencia del Modelo de la OCDE, la Decisión 578 privilegia la tributación en fuente y utiliza como método la exención.

Cabe indicar que el Perú ha suscrito un convenio para evitar la doble impo-sición con España, el cual se encuentra pendiente de ratificación. Tambien existen negociaciones con Japón, Qatar, Emiratos Árabes, Holanda, Italia, Francia, Suecia y el Reino Unido.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

29

En el caso de rentas que sean obtenidas por entidades no domiciliadas, se apli-ca una tasa de retención dependiendo del tipo de renta producidas de fuente peruana. La renta neta obtenida por sucursales de empresas extranjeras está su-jeta al impuesto de la misma manera que las empresas nacionales; por lo tanto, está gravada con la tasa del 28%.

Las empresas no domiciliadas están gravadas con el impuesto a la renta por sus rentas de fuente peruana. El impuesto a las personas jurídicas no domiciliadas en el país se determina aplicando las siguientes tasas:

Las empresas extranjeras constituidas como sucursales están sujetas a las mis-mas reglas tributarias que las empresas domiciliadas en el país, por lo que pa-gan el impuesto a la renta en la misma forma y lugares establecidos por ley, teniendo derecho a todas las deducciones que ésta establece

7.2 Impuesto a la Renta de Sucursales de Personas Jurídicas Extranjeras

7.3 Impuesto a la Renta de Empresas no Domiciliadas

Tasa

4.99%

4.99%

10%

30%

6.80%

15%

5%

30%

4.99%

TIPOS DE RENTA

a) Intereses provenientes de créditos externos, siempre que cumplan con ciertos requisitos

b) Los intereses que abonen al exterior las empresas de operaciones múltiples establecidas en el Perú, como resultado de la utilización en el país de sus líneas de crédito en el exterior

c) Rentas derivadas del alquiler de naves y aeronaves

d) Regalías

e) Dividendos y otras formas de distribución de utilidades recibidas de las personas jurídicas establecidas por ley

f) Asistencia técnica (previo cumplimiento de ciertos requisitos

g) Rentas provenientes de la enajenación de valores mobiliarios, realizada dentro del país

h) Rentas de la enajenación de valores mobiliariosrealizada fuera del país

i) Intereses provenientes de bonos y otros instrumentos de deuda, depósitos e imposiciones efectuadas conforme a

ley 26702, Ley General del Sistema Financiero.

j) Otras rentas. 30%

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

30

La Ley del Impuesto a la Renta presume que las empresas no domici-liadas que realizan parte de sus operaciones en el país, obtienen ren-tas de fuente peruana equivalentes a los siguientes porcentajes de sus ingresos brutos:

Actividad de seguros 7% Alquiler de aeronaves 60%

Alquiler de naves 80%

Servicios de telecomunicaciones 5%

Transporte aéreo 1%

Fletamento o transporte marítimo 2%

Suministro de noticias o material informativo 10%

Distribución de películas o similares 20%

Suministro de contenedores 15%

Sobrestadía de contenedores para transporte 80%

Cesión de derechos de retransmisión televisiva 20%

7.4 Presunción de Rentas Netas de no Domiciliadas por actividades internacionales

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

31

(a) Domiciliados

De acuerdo con el régimen tributario peruano, los ciudadanos peruanos domiciliados en el Perú se encuentran sujetos a imposición por sus rentas de fuente mundial, sin importar el país en el que se hubieran generado, el país en el que se hubieran pagado, o la moneda en que se hubieran reci-bido. Por el contrario, para los no domiciliados solo las rentas de fuente peruana se sujetan a imposición en el Perú.

Para establecer la renta neta de primera y segunda categoría (rentas de ca-pital) se podrá deducir por todo concepto el veinte por ciento (20%) del to-tal de la renta bruta, siendo la tasa del impuesto 6.25% sobre la renta neta, con excepción de los dividendos y cualquier otra forma de distribución de utilidades. La tasa efectiva en este caso es del 5% sobre la renta bruta.

Por las rentas de cuarta categoría (rentas del trabajo independiente) se po-drá deducir de la renta bruta, por concepto de todo gasto, el veinte por ciento (20%), con excepción de las rentas percibidas por desempeño de funciones de director de empresa y otras actividades similares, siendo la tasa del impuesto a cargo de las personas naturales, el 8%, 14%, 17%, 20% y 30%, a partir del ejercicio 2015.

Por las rentas de quinta categoría (rentas del trabajo dependiente), cuya renta bruta no tiene deducciones, la tasa del impuesto a aplicarse es del 8%, 14%, 17%, 20% y el 30% progresivo, sobre la renta bruta, dependiendo del tramo remunerativo que alcance el trabajador.

Para ambas rentas del trabajo, de cuarta y quinta categoría, podrá deducir-se anualmente, antes de determinar el impuesto y hasta el límite de dichas rentas, un monto equivalente a siete Unidades Impositivas Tributarias. (S/ 27,650 o aproximadamente US$ 7,900). Las personas que obtengan rentas de ambas categorías sólo podrán deducir el monto señalado por una sola vez.

1 PERSONAS NATURALES Y EL IMPUESTO

A LA RENTA8

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

32

Se encuentran inafectas al Impuesto a la Renta las indemnizaciones previstas por las disposiciones laborales vigentes.

No hay en Perú un impuesto que grave a los actos sucesorios. Las rentas de las sucesiones para fines del Impuesto a la Renta se consideran como de una per-sona natural hasta el momento en que se dicte la declaratoria de herederos o se inscriba el testamento en los Registros Públicos.

Las donaciones tampoco están gravadas con algún tributo especifico. Sin em-bargo, la transferencia de propiedad vía la donación, puede tener efectos tribu-tarios, como es el caso del impuesto de alcabala, que grava la transferencia en general, aun la gratuita, de bienes inmuebles.

De otro lado, las donaciones a personas que realizan ciertas actividades estable-cidas por la ley pueden, en algunos casos, generar beneficios tributarios para el donante como deducciones del Impuesto a la Renta.

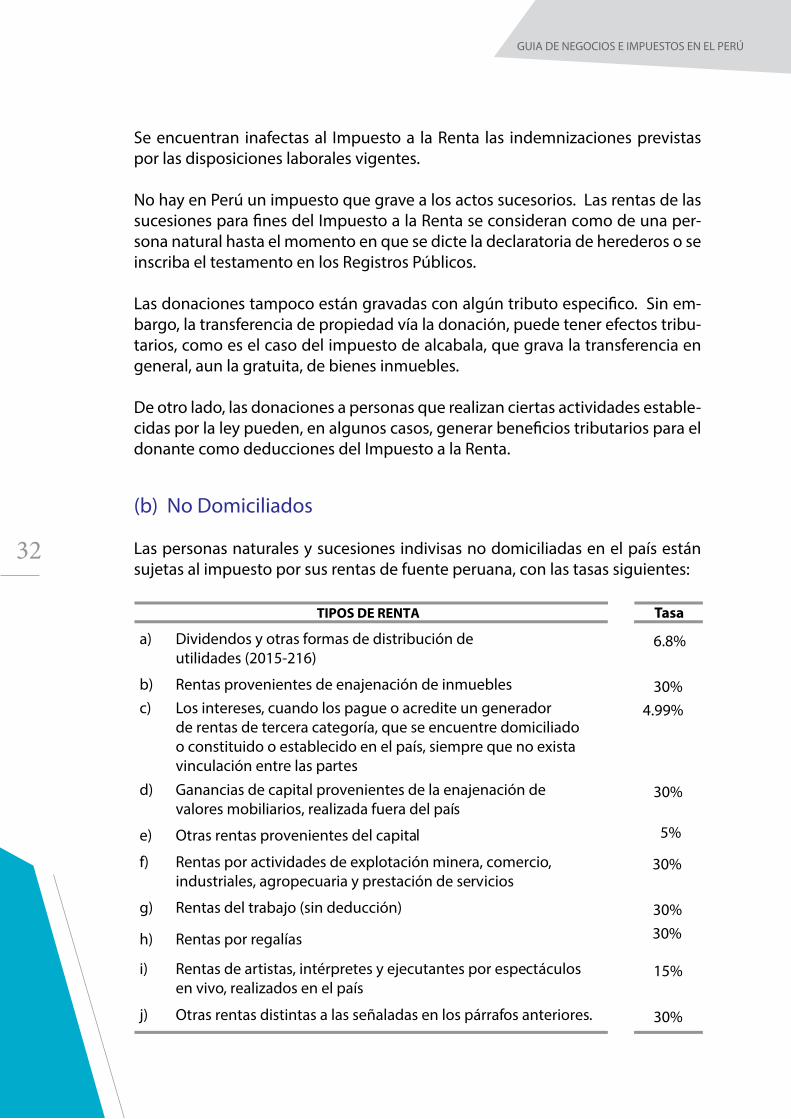

(b) No Domiciliados

Las personas naturales y sucesiones indivisas no domiciliadas en el país están sujetas al impuesto por sus rentas de fuente peruana, con las tasas siguientes:

Tasa

6.8%

30%4.99%

30%

5%

30%

30% 30%

15%

TIPOS DE RENTA

a) Dividendos y otras formas de distribución de utilidades (2015-216)

b) Rentas provenientes de enajenación de inmueblesc) Los intereses, cuando los pague o acredite un generador

de rentas de tercera categoría, que se encuentre domiciliado o constituido o establecido en el país, siempre que no exista vinculación entre las partes

d) Ganancias de capital provenientes de la enajenación de valores mobiliarios, realizada fuera del país

e) Otras rentas provenientes del capital

f) Rentas por actividades de explotación minera, comercio, industriales, agropecuaria y prestación de servicios

g) Rentas del trabajo (sin deducción)

h) Rentas por regalías

i) Rentas de artistas, intérpretes y ejecutantes por espectáculos en vivo, realizados en el país

j) Otras rentas distintas a las señaladas en los párrafos anteriores. 30%

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

33

9.1 Impuesto general a las ventas

El Impuesto General a las Ventas - IGV (impuesto al valor agregado), grava la venta en el país de bienes muebles, la importación de bienes, la presta-ción o utilización de servicios en el país, los contratos de construcción y la primera venta de inmuebles que realicen los constructores de los mismos.

También están gravados con el IGV la utilización de servicios en el país prestados por sujetos no domiciliados, los contratos de construcción, la primera venta de inmuebles realizada por los constructores de los mismos y las importaciones de bienes.

Este impuesto grava únicamente el valor agregado en cada etapa de la producción y comercialización de bienes y servicios, permitiendo la de-ducción del impuesto pagado en la etapa anterior, lo que se denomina “crédito fiscal”. El impuesto se liquida mensualmente, siendo su tasa el 18% (IGV 16% + IPM 2%),

Si el crédito fiscal en un mes dado es mayor que el débito fiscal, el saldo puede ser aplicado en los meses siguientes.

Se encuentran exonerados hasta el 31-12-2018 los bienes y servicios seña-lados en los Apéndices I y II contenidos en el Texto Único Ordenado de la Ley del IGV.

Entre los bienes exonerados se encuentran el pescado fresco, hortalizas, legumbres, semillas, frutas, libros entre otros; dentro de los servicios exo-nerados tenemos a los servicios de transporte público de pasajeros dentro del país, transporte internacional de carga, espectáculos culturales, segu-ros de vida, entre otros.

1 IMPUESTOS

INDIRECTOS9

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

34

(a) Conceptos no gravados

El arrendamiento y demás formas de cesión en uso de bienes muebles e in-muebles, siempre que el ingreso constituya renta de primera o segunda cate-goría gravada con el impuesto a la renta.

La transferencia de bienes usados que efectúen las personas naturales o jurí-dicas que no realicen actividad empresarial, salvo que sean habituales en la realización de este tipo de operaciones.

La transferencia de bienes que se realice como consecuencia de la reorgani-zación de empresas.

La importación de bienes donados a entidades religiosas.

Las regalías que corresponda abonar en virtud de los contratos de licencia celebrados conforme a lo dispuesto en la Ley 26221.

La importación o transferencia de bienes que se efectúe a título gratuito a favor de entidades y dependencias del sector público.

Los intereses y ganancia de capital generados por Certificados de Depósitos del Banco Central de Reserva.

Los Juegos de azar y apuestas.

(b) Ley de Amazonia

Esta exonerada del IGV la venta de bienes, la prestación de servicios y los con-tratos de construcción que se efectúen en la Amazonia, por contribuyentes que desarrollen determinadas actividades y que se encuentren establecidos allí y que, además, cumplen con ciertos requisitos, como tener su domicilio fiscal, administración y producción en dicha región, así como llevar su conta-bilidad y contar con no menos del 70% de sus activos fijos en la zona.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

35

9.2 Régimen Especial de recuperación anticipada del IGV

Las personas naturales o jurídicas que realicen inversiones en cualquier sec-tor de la economía generadora de renta de tercera categoría, y que cuente con un proyecto que se encuentre en etapa preoperativa, podrán solicitar el beneficio de la recuperación anticipada del IGV que gravo la adquisición de bienes, servicios y contratos de construcción durante la etapa preoperativa del mismo. La etapa preoperativa deberá tener una duración mínima de dos años.

Para tal efecto, es necesario contar con un Contrato de Inversión suscrito con Pro inversión y el sector correspondiente vinculado a la actividad del proyecto quien además emitirá una Resolución Ministerial calificando al so-licitante como beneficiario del régimen. El monto mínimo del compromiso de inversión del contrato es de US$ 5 millones. Este último requisito no es de aplicación a los proyectos del sector agrario.

Recientemente se ha aprobado un régimen especial que permite que las microempresas que realicen actividades productivas puedan gozar de la de-volución del crédito fiscal pagado en las importaciones y/o adquisiciones locales de bienes de capital nuevos, que no se hubiese agotado en los tres meses consecutivos siguientes a la fecha de anotación del respectivo com-probante de pago en el Registro de Compras.

(a) Devolución definitiva del IGV

Pueden acceder a la devolución definitiva del IGV: a) las compañías y las per-sonas naturales que sean titulares de concesiones mineras, y b) los inversio-nistas que hayan suscrito contratos de licencia o de servicios a los que se refiere la Ley Orgánica de Hidrocarburos. Para estos efectos, en ambos casos el beneficiario debe encontrarse en la fase de exploración. En el caso de titulares de concesión minera, adicionalmente se deberá suscribir un contra-to de inversión en exploración que involucre una inversión mínima de US$ 500,000.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

36

(b) Exportación de bienes

La exportación de bienes no se encuentra gravada con el IGV.

La Ley del IGV define a la exportación de bienes como aquella venta de bienes muebles que realice un sujeto domiciliado en el país a favor de otro no do-miciliado, independientemente de que la transferencia de propiedad ocurra en el exterior o en el país, siempre que dichos bienes sean objeto del trámite aduanero de exportación definitiva.

Si la transferencia de propiedad ocurre en el país hasta antes del embarque, la calificación como exportación de bienes está condicionada a que los bienes sean embarcados en un plazo no mayor a 60 días calendario contados a partir de la fecha de emisión del comprobante de pago respectivo.

(c) Exportación de servicios

La exportación de servicios no se encuentra gravada con el IGV.

Las operaciones consideradas como exportaciones de servicios son aquellas contenidas en el Apéndice V de la Ley del IGV, siempre que se presten a título oneroso, el exportador sea domiciliado, el usuario sea no domiciliado y el uso, explotación o aprovechamiento de los servicios por parte del no domiciliado tengan lugar en el extranjero.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

37

9.3 Impuesto selectivo al consumo

Es un tributo al consumo específico que grava la venta en el país a nivel de productos o de determinados bienes de calidad suntuosa, tales como la gasolina, vehículos automotores, bebidas alcohólicas, aguas minerales, cervezas, cigarrillos, etc., así como la importación, la venta en el país de los mismos bienes, cuando es efectuada por el importador, y los juegos de azar y apuestas. La obligación tributaria se origina en la misma oportunidad y condiciones que para el impuesto general a las ventas, excepto para el caso de los juegos de azar y apuestas donde la obligación tributaria se origina en el momento en que se percibe el ingreso.

De manera similar a lo que acontece con el Impuesto General a las Ventas, este tributo es de realización inmediata, y se determina mensualmente. Las tasas de este Impuesto varían dependiendo del producto gravado entre el 17% y 50%.

(a) Derechos arancelarios

En el ambiente internacional de comercio exterior existen tres tipos de aran-celes aduaneros: El arancel ad-valorem, arancel específico, y el arancel mixto, que surge de la combinación de los dos anteriores.

El arancel ad-valorem es aquel que se calcula como un porcentaje del valor de importación CIF, es decir, del valor que incluye costo, seguro y flete. El arancel específico es el que se calcula como una determinada cantidad de unidades monetarias por unidad de volumen de importación; y el arancel mixto es el que está compuesto por un arancel ad-valorem y un arancel es-pecífico.

En el Perú, el 100% del universo arancelario se encuentra sujeto al tipo de arancel ad-valorem, cuyas tasas se encuentran entre los rangos del 0%, 6% y 11%. De ellos aproximadamente el 54% de las importaciones se encuentran sujetos a un arancel de cero por ciento (0%), debido fundamentalmente a los Tratados de Libre Comercio (Free Trade Agreement) suscritos con dife-rentes países del mundo, entre ellos Estados Unidos, Canadá, Japón, China, Europa y otros.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

38

En la importación de bienes se aplica el Impuesto General a las Ventas con la tasa del 18%.

Los impuestos específicos que fijan derechos adicionales variables para gra-var importaciones se aplicaran en algunos productos, tales como: maíz ama-rillo, arroz, leche y azúcar.

(b) Drawback

El régimen de restitución simplificada de derechos arancelarios o Drawback permite a las compañías productoras-exportadoras recuperar total o par-cialmente los derechos arancelarios que afectaron la importación de mate-rias primas, insumos, productos intermedios y partes o piezas incorporadas o consumidas en la producción de bienes a ser exportados, siempre que el valor CIR de importación no supere el 50% del valor FOB del producto ex-portado y se cumplan con todos los requisitos establecidos para acceder al beneficio. La tasa de restitución aplicable es equivalente al 4% del valor FOB del producto exportado para el ejercicio 2015 y a partir del 1 de enero de 2016 la tasa es de 3%.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

39

10.1 Impuesto predial

10.2 Impuesto de alcabala

Es un tributo municipal de periodicidad anual que grava el valor de los predios urbanos o rurales que están ubicados en un mismo distrito. Para el efecto, se consideran predios a los terrenos, las edificaciones e insta-laciones fijas y permanentes. La tasa varía entre el 0.2% (hasta 15 UIT de autoavalúo) y el 1% (más de 60 UIT de autoavalúo) dependiendo del valor del predio.

El impuesto es pagado por las personas naturales o jurídicas que al 1º de enero de cada año, son las propietarias de los predios gravados.

Este impuesto grava la transferencia de propiedad de bienes inmuebles, urbanos y rurales, a título oneroso o gratuito, cualquiera sea su forma o modalidad, incluyendo las ventas con reserva de dominio. Los notarios y registradores públicos solicitan la liquidación y constancia de haber can-celado el impuesto de alcabala como requisito previo para elevar la minu-ta de compra-venta a los Registros Públicos.

La base imponible está constituida por el valor de la enajenación del in-mueble. La tasa aplicable es de 3% y es de cargo del comprador. Se en-cuentran inafectos las primeras 10 UIT (S/ 39,500 o US$ 11,280) y debe pa-garse en el Servicio de Administracion Tributaria (SAT) de la Municipalidad distrital donde se ubique el predio.

1 OTROS

TRIBUTOS10

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

40

10.3 Impuesto al patrimonio vehicular

10.4 Impuesto a los juegos

Este impuesto grava la propiedad de los vehículos automotores (automóviles, camionetas, station wagon, camiones, buses y ómnibus), fabricados en el país o importados.

La tasa es del 1% del valor original de adquisición, importación o ingreso al patrimonio; es un tributo de periodicidad anual y se aplica sobre el valor del vehículo que tenga una antigüedad no mayor a tres años. El Ministerio de Economía y Finanzas determina anualmente estos valores, mediante una Ta-bla Referencial, considerando un valor de ajuste por antigüedad de vehículo.

El impuesto a los juegos grava la realización de actividades relacionadas con los juegos, tales como loterías, bingos y rifas, así como la obtención de pre-mios en juegos de azar.

El impuesto es pagado por la empresa o institución que realiza la actividad señalada. También califican como contribuyentes las personas que obten-gan los premios; en este caso, las empresas o personas organizadoras actua-ran como agentes de retención del impuesto que recaiga sobre las apuestas. La tasa es del 10%. Las personas favorecidas con premios de loterías deben aceptar la retención del impuesto que realice la entidad organizadora debido a que al recibir el premio se configura la responsabilidad de contribuyente. La tasa para los juegos de casino y máquinas tragamonedas es del 12% sobre la ganancia bruta mensual y de loterías es del 10% sobre el valor de los premios.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

41

11.1 Ley de productividad y competitividad laboral

La relación entre trabajadores y empleadores en el régimen privado está regulada por la Ley de Productividad y Competitividad Laboral aproba-da por el Decreto Legislativo 728, que es de aplicación luego que el tra-bajador haya superado el periodo de prueba de tres meses fijados en la ley, donde adquiere su condición de trabajador a tiempo indefinido. Excepcionalmente se permite la contratación a plazo fijo, siempre que se cumplan ciertos requisitos que justifiquen la temporalidad.

El despido arbitrario de trabajadores da lugar al pago de una indemni-zación equivalente a una remuneración y media ordinaria mensual por cada año completo de servicios hasta un máximo de 12 remuneraciones.

La reposición en el trabajo sólo procede en los casos de despido nulo que está circunscrito a condiciones especiales del trabajador, por ejemplo, el despido de un dirigente sindical por el hecho de tener dicha condición, discriminación por razones de sexo, raza, religión, opinión o idioma, o por el embarazo, si el despido se produce en cualquier momento del periodo de gestación o dentro de los 98 días posteriores al parto.

Si se encontrase en situaciones de caso fortuito o de fuerza mayor, los empleadores están facultados para resolver los contratos de trabajo asumiendo los costos mínimos y procedimientos previstos en la Ley. Tal facultad se extiende, a situaciones que se fundamentan en motivos eco-nómicos, técnicos, estructurales o análogos, y por causas de disolución, liquidación y quiebra de la empresa o de estructuración patrimonial.

1 LEGISLACIÓN

LABORAL11

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

42

11.2 Remuneración mínima vital (RMV)

11.3 Sobre tiempo, gratificaciones, vacaciones y otros

La Remuneración Mínima Vital (así se llama exactamente) asciende a la fecha a S/ 750.00 Soles mensuales (US$ 214) o S/. 25 (US$ 7) diarios (T.C S/ 3.50 a feb-2016)

Sobre tiempos

Es el tiempo laborado antes o después del horario de tra-bajo, que excede la jornada ordinaria. El pago de cada hora extra se abona con un recargo de 25% por las 2 primeras horas y 35% por las horas restantes. Cuando el sobre tiem-po es menor a una hora, el pago es proporcional. Puede haber compensación al trabajo de sobre tiempo, con el otorgamiento de periodos equivalentes de descanso.

Gratificaciones

En los meses de julio (Fiestas patrias) y diciembre (Navi-dad), los trabajadores perciben una gratificación equiva-lente a una remuneración mensual.

Asimismo, el monto que abonaban los empleadores por concepto de aportaciones al Seguro Social de Salud (9%) con relación a las gratificaciones de julio y diciembre de cada año, son otorgadas a los trabajadores como “bonifi-cación extraordinaria” con carácter permanente, no remu-nerativo ni pensionable.

Vacaciones

El derecho a vacaciones se genera cuando el trabajador cumple un año completo de servicios para el mismo em-pleador. Las vacaciones son de treinta días calendario de descanso y se pagan por adelantado por el equivalente a una remuneración mensual. Sin embargo, si las activida-des de la empresa lo requieren, se puede establecer fór-mulas para variar la oportunidad y el número de días de descanso, que no será menor a 7 días.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

43

Asignación Familiar

Los trabajadores de la actividad privada cuyas remunera-ciones no se regulan por negociación colectiva, perciben el equivalente al 10% del Ingreso Mínimo Legal de los traba-jadores sujetos al régimen laboral de la actividad priva (da. Actualmente asciende a S/ 75 mensuales (US$ 21 aproxima-damente)

Participación de Utilidades Según el rubro de la empresa se reconoce el derecho de los trabajadores a participar de un porcentaje de la utili-dad anual (renta neta) de la empresa, antes del impuesto (el porcentaje puede variar entre el 5%, 8% y 10%) por las actividades generadoras de rentas de tercera categoría. Di-cho beneficio tiene un límite máximo de 18 remuneraciones mensuales por este concepto. Asimismo, se excluye de este beneficio a aquellas empresas que cuenten con menos de 20 trabajadores. Seguro de Vida

Los empleadores están obligados a pagar un seguro de vida a los trabajadores que cuenten con más de cuatro años de servicio.

11.4 Contratación de trabajadores extranjeros

La contratación de trabajadores extranjeros en el Perú se regula mediante ley especial, en el cual se establece que los empleadores peruanos, cualquie-ra fuera su actividad o nacionalidad pueden efectuar la contratación de tra-bajadores extranjeros siempre que se sujeten al régimen laboral de la activi-dad privada. Para ello, las empresas nacionales o extranjeras deberán tener en cuenta que el personal extranjero a contratar no debe exceder el límite del 20% del total de sus trabajadores (empleados y obreros); asimismo que sus remuneraciones no podrán exceder del 30% del total de la planilla de sueldos y salarios de la empresa.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

44

11.5 Contribuciones sociales relacionadas con la remuneración

Los contratos a celebrarse deben hacerse por escrito y a plazo determinado, por un período máximo de tres años, prorrogables sucesivamente y por pe-ríodos iguales, debiendo constar además el compromiso de capacitar al per-sonal nacional en la misma ocupación que el personal extranjero. La solicitud del contrato de trabajo y la documentación respectiva deberá presentarse ante la Autoridad Administrativa de Trabajo ya que ésta será la instancia ad-ministrativa que apruebe la contratación. Con su aprobación, se presentará la documentación a la Autoridad Migratoria peruana, que otorgará la calidad migratoria habilitante para dar inicio a la prestación de servicios del trabaja-dor extranjero.

El trabajador puede afiliarse al Sistema Nacional de Pensiones (SNP) o al Sis-tema Privado de Pensiones (SPP), siendo ambos excluyentes. Este aporte es de cargo del trabajador, siendo únicamente el empleador responsable de la retención.

Los aportes a la seguridad social son calculados sobre las remuneraciones del trabajador, por el empleador, quien estará a cargo de dicha contribución. El monto que se abona a la seguridad social por las prestaciones de salud es de 9% de la remuneración, siendo el importe mínimo a pagar de S/.68 (9% del salario mínimo mensual que se mantiene en 750 Soles).

El Organismo Supervisor de lo relacionado a la parte laboral es la Superin-tendencia Nacional de Fiscalización Laboral – SUNAFIL que es un organismo técnico especializado adscrito al Ministerio de Trabajo y Promoción del Em-pleo, responsable de promover, supervisar y fiscalizar el cumplimiento de las normas laborales y las referidas a las de seguridad y salud en el trabajo en las empresas de la actividad privada y pública.

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

45

En el Perú las empresas que emitan deuda o acciones en el mercado de capitales están sujetas a las regulaciones de la Superintendencia del Mercado de Valores - SMV. Estas empresas están obligadas a emitir sus estados financieros en concordancia con las Normas Internacionales de Información Financiera – NIIF.

A su vez, estos estados financieros deben ser debidamente auditados de acuerdo a las disposiciones de las Normas Internacionales de Auditoria y Aseguramiento emitidas por la Federación Internacional de Contadores (IFAC) y deben incluir los del ejercicio anterior para que sean comparati-vas.

En el año 2011 se dictó una norma que estableció que las empresas no supervisadas por la SMV constituidas al amparo de la Ley General de Sociedades, cuyos ingresos anuales o activos totales sean iguales o ex-cedan a 3,000 Unidades Impositivas Tributarias (aproximadamente US$ 4 millones) están obligadas a presentar sus estados financieros con el dictamen realizado por las sociedades de auditoria habilitadas por un Colegio de Contadores Públicos del Perú.

Este dispositivo ha tenido diversas modificaciones y en la actualidad se mantiene la Resolución No 002-2016-SMV/01 del 30.01.2016 que fija los nuevos parámetros que permitan a las entidades que resulten obligadas a presentar sus EEFF a adaptarse correctamente a las NIIF vigentes, tal como se detalla a continuación:

1 NORMAS CONTABLES

APLICABLES12

GUIA DE NEGOCIOS E IMPUESTOS EN EL PERÚ

46

(a) Implementación gradual para la presentación de estados financieros auditados

(b) Implementación gradual de las NIIF que emita el IASB

Empresas obligadas a presentar EEFF auditados a l a SMV por primera vez, conforme los Prin-cipios de Contabilidad General-mente Aceptados (PCGA)

a) Aquellas que sus ingresos anuales alcan-cen o superen las 8,000 U IT p ara el 3 1 de diciembre de 2015.

b) Aquellas que sus ingresos anuales alcan-cen o superen las 5,000 U IT p ara el 3 1 de diciembre de 2016.

c) Aquellas que sus ingresos anuales alcan-cen o superen las 3,000 U IT p ara el 3 1 de diciembre de 2017.

Entidades Descripción Año de presentación

2016

2017

2018

Empresas obligadas a presentar EEFF auditados a l a SMV por primera vez, c onforme a Normas I nternacionales de Información Financiera (NIIF)

a) Aquellas que sus ingresos anuales alcan-cen o superen las 8,000 U IT p ara el 3 1 de diciembre de 2015.

b) Aquellas que sus ingresos anuales alcan-cen o superen las 5,000 U IT p ara el 3 1 de diciembre de 2016.

c) Aquellas que sus ingresos anuales alcan-cen o superen las 3,000 U IT p ara el 3 1 de diciembre de 2017.

Entidades Descripción Año de presentación

2016

2017

2018