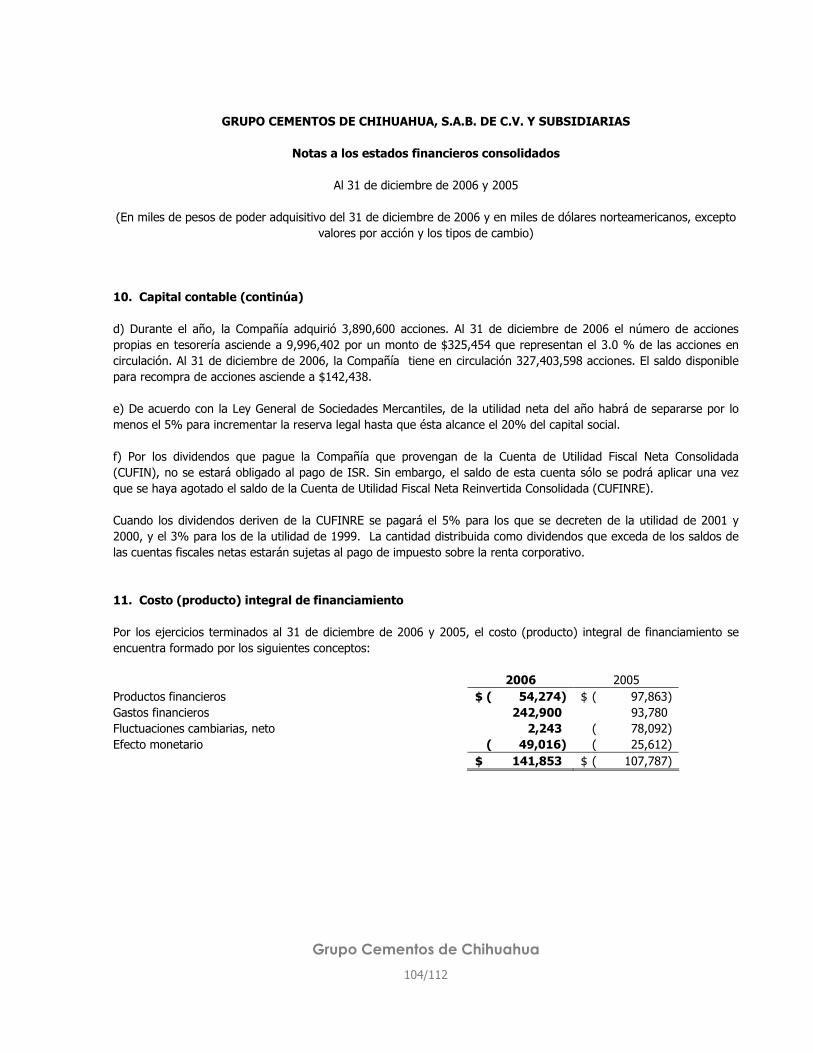

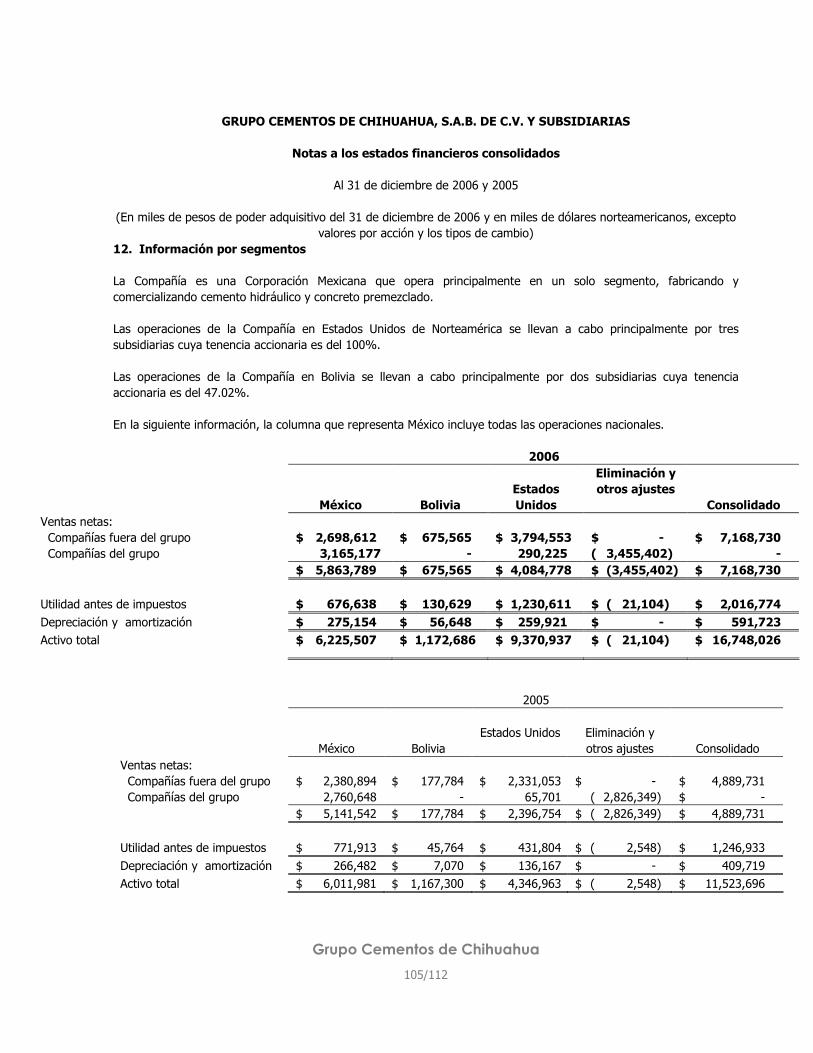

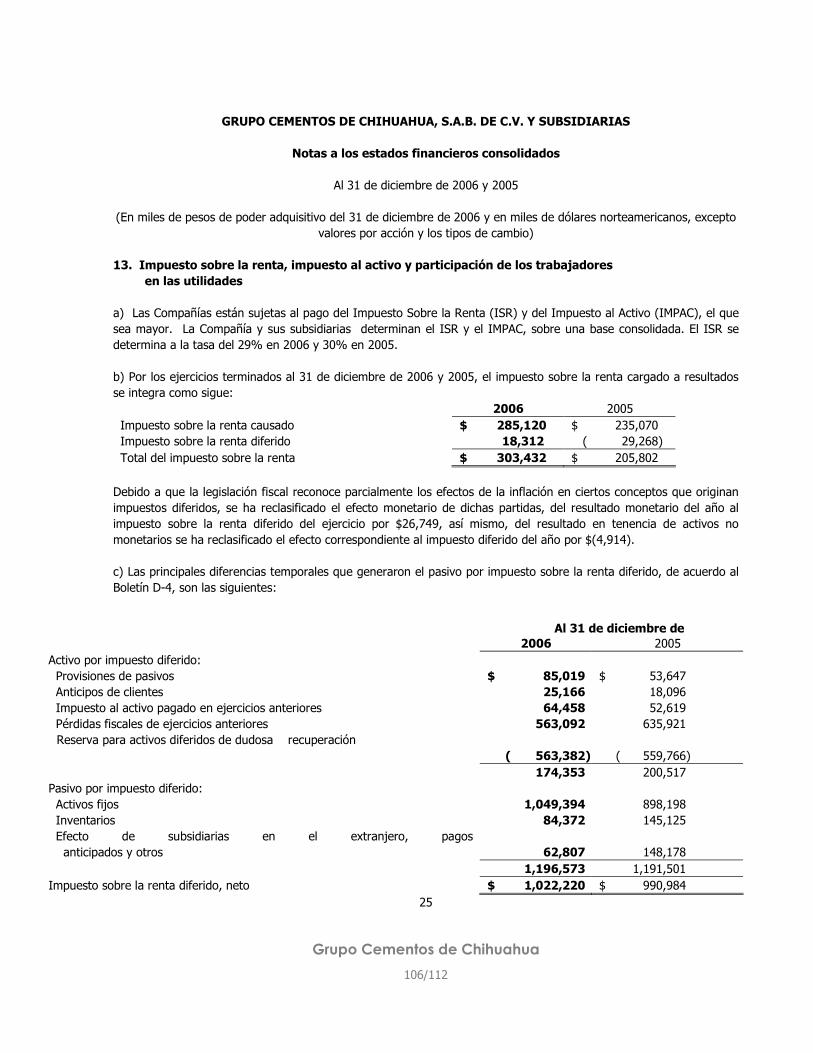

grupo cementos de chihuahua, s.a.b. de c.v. · cuarto trimestre de 2007 iniciará operaciones una...

TRANSCRIPT

1/112

GRUPO CEMENTOS DE CHIHUAHUA, S.A.B. DE C.V.

Avenida Vicente Suárez y calle Sexta s/n Colonia Nombre de Dios

C.P. 31110 Chihuahua, Chihuahua, México

Reporte anual que se presenta de acuerdo con las disposiciones de carácter general aplicables a las Emisoras de valores y a otros participantes del mercado

para el año terminado el 31 de diciembre de 2006.

Títulos en circulación al 29 de junio de 2007:

327,278,998 acciones comunes nominativas clase I serie única

Los valores de Grupo Cementos de Chihuahua, S.A.B. de C.V., con clave de cotización GCC*, están inscritos en

la Sección de Valores, y son objeto de cotización en la Bolsa Mexicana de Valores, S.A. de C.V.

La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad de los valores, solvencia de la emisora o sobre la exactitud o veracidad de la información contenida en el Reporte Anual, ni

convalida los actos que, en su caso, hubieren sido realizados en contravención de las leyes.

Grupo Cementos de Chihuahua

2/112

Índice

1) Información general ...................................................................................4

1.a) Glosario de términos y definiciones ................................................................. 4

1.b) Resumen ejecutivo. ....................................................................................... 7

1.c) Factores de riesgo........................................................................................15

1.c.i) Factores de riesgo relacionados con la situación económica y política en

México, E.U.A y Bolivia.............................................................................15

1.c.ii) Factores de riesgo relacionados con el Emisor. ..........................................16

1.d) Otros valores. ..............................................................................................18

1.e) Cambios significativos a los derechos de valores inscritos en el RNV. ................18

1.f) Documentos de carácter público ....................................................................19

2) La emisora ................................................................................................20

2.a) Historia y desarrollo de la emisora. ................................................................20

2.b) Descripción del negocio ................................................................................24

2.b.i) Actividad principal ...................................................................................24

2.b.ii) Canales de distribución ............................................................................26

2.b.iii) Patentes, licencias, marcas y otros contratos. ............................................26

2.b.iv) Principales clientes ..................................................................................27

2.b.v) Legislación aplicable y situación tributaria..................................................27

2.b.vi) Recursos humanos ..................................................................................28

2.b.vii) Desempeño ambiental .............................................................................28

2.b.viii) Información del mercado .........................................................................29

2.b.ix) Estructura corporativa. ............................................................................34

2.b.x) Principales activos. ..................................................................................34

2.b.xi) Procesos judiciales, administrativos o arbitrales. ........................................36

2.b.xii) Acciones representativas del capital social. ................................................37

2.b.xiii) Dividendos..............................................................................................37

3) Información financiera .............................................................................38

3.a) Información financiera seleccionada...............................................................38

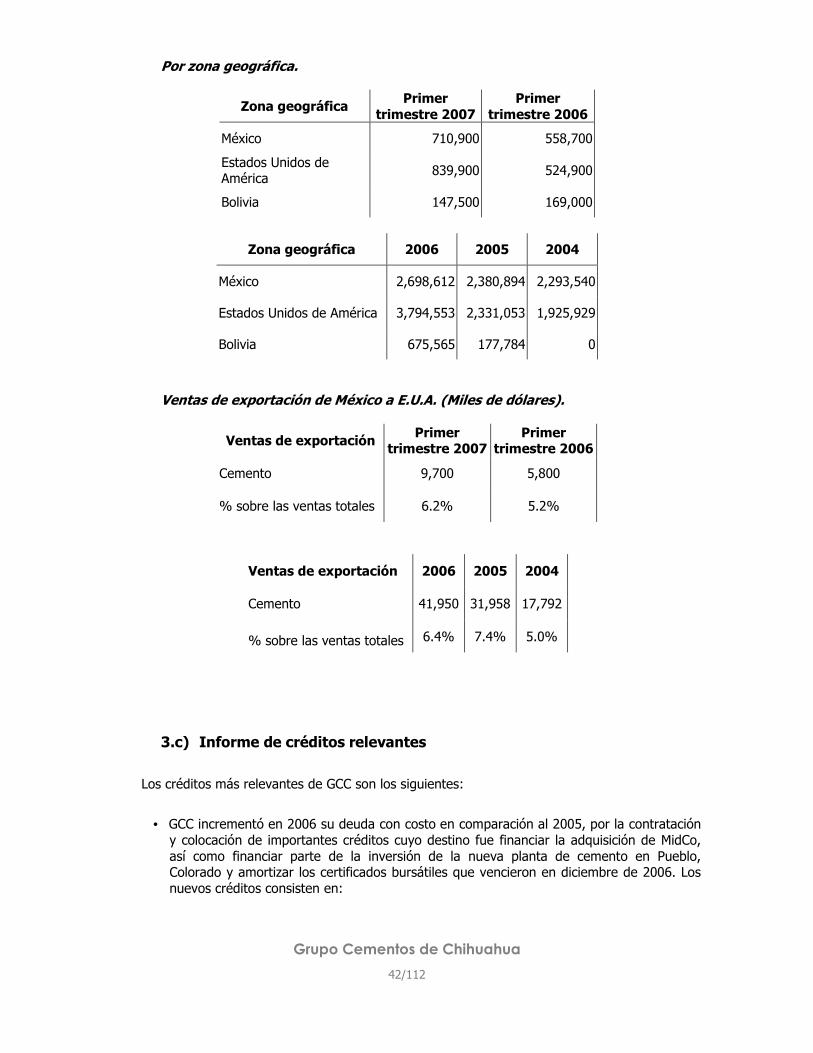

3.b) Información financiera por línea de negocio, zona geográfica y ventas de

exportación..................................................................................................41

3.c) Informe de créditos relevantes ......................................................................42

Grupo Cementos de Chihuahua

3/112

3.d) Comentarios y análisis de la administración sobre los resultados de operación y

situación financiera de la Sociedad.................................................................43

3.d.i) Resultados de operación ..........................................................................44

3.d.ii) Situación financiera, liquidez y recursos de capital......................................49

3.d.iii) Control interno........................................................................................50

3.e) Estimaciones, provisiones o reservas contables críticas ....................................50

4) Administración..........................................................................................51

4.a) Auditores externos .......................................................................................51

4.b) Operaciones con personas relacionadas y conflicto de interés ..........................51

4.c) Administradores y accionistas........................................................................51

4.d) Estatutos sociales y otros convenios...............................................................62

5) Mercado accionario...................................................................................70

5.a) Estructura accionaria. ...................................................................................70

5.b) Comportamiento de la acción en el Mercado de Valores...................................70

6) Personas responsables .............................................................................71

7) Anexos......................................................................................................73

7.a) Estados financieros dictaminados ............................................................. 73 7.b) Opinión del comité de auditoría.............................................................. 111

Grupo Cementos de Chihuahua

4/112

1) Información general

Toda la información contenida en el presente Informe y/o cualquiera de sus anexos, incluyendo la revelación de la adhesión al Código de Mejores Prácticas Corporativas por parte de Grupo Cementos de Chihuahua, podrá ser consultada por los inversionistas en la página de internet: www.gcc.com o a través de la Bolsa Mexicana de Valores, en sus oficinas, o en su página de Internet: www.bmv.com.mx

Copias de dicha documentación podrán obtenerse a petición de cualquier inversionista, mediante solicitud a la Dirección de Administración y Finanzas de Grupo Cementos de Chihuahua, en sus oficinas ubicadas en Avenida Vicente Suárez y 6ª s/n, Colonia Nombre de Dios, C.P. 31110, Chihuahua, Chihuahua, México, o a los teléfonos (614) 442-3175 y 442-3217, atención C.P. Martha S. Rodríguez Rico o Lic. Luis Carlos Arias Laso, o al correo electrónico [email protected].

1.a) Glosario de términos y definiciones

“agregados” significa arena, grava, gravilla, balasto, polvo cálcico y base

triturada. “álcalis” significa óxidos de sodio y óxidos de potasio que pueden reaccionar

en el cemento cuando los agregados contienen ciertos constituyentes minerales.

“BMV” significa Bolsa Mexicana de Valores, S.A. de C.V. “Boletín B-10” significa el Boletín B-10 y sus adecuaciones emitidas por el Instituto

Mexicano de Contadores Públicos, A.C. “CAMSA” significa Control Administrativo Mexicano, S.A. de C.V. “CANACEM” significa la Cámara Nacional del Cemento. “capacidad instalada” significa la capacidad teórica de producción anual de una planta. “CDC” significa Cementos de Chihuahua, S.A. de C.V. “Cetes” significa Certificados de la Tesorería de la Federación. “RIF” significa resultado integral de financiamiento. “clinker” significa un producto intermedio utilizado en la producción de

cemento obtenido de la mezcla de piedra caliza y arcilla con óxido de hierro.

Grupo Cementos de Chihuahua

5/112

“CNBV” significa Comisión Nacional Bancaria y de Valores. “concreto premezclado” significa mezcla de cemento, agregados y agua, que es preparado y

entregado al consumidor final en camiones revolvedores. “DOC” significa Departamento de Comercio de E.U.A. “US$”, “dólar” o “dólares” significa Moneda de curso legal en los E.U.A. “Emisor” o la “Emisora” o la “Sociedad” o la “Compañía” significa GCC y Subsidiarias. “Estados Financieros” significan los estados consolidados dictaminados de situación

financiera, de resultados, de variaciones en el capital contable y de cambios en la situación financiera y sus notas al 31 de diciembre de 2005 y 2006, así como los estados consolidados de resultados, y de situación financiera al 31 de diciembre de 2004, 2005 y 2006, a Pesos constantes del 31 de diciembre de 2006 de conformidad con PCGA, así como los estados consolidados no dictaminados de situación financiera y de resultados al 31 de marzo de 2006 y 2007, de conformidad con las NIF.

“E.U.A.” significa Estados Unidos de América. “GCC” significa Grupo Cementos de Chihuahua, S.A.B. de C.V.

“Informe” significa el presente informe anual que se presenta de acuerdo con

la Circular Única de la CNBV, por el año terminado el 31 de diciembre de 2006.

“INPC” significa el Índice Nacional de Precios al Consumidor que publique

periódicamente el Banco de México en el Diario Oficial de la Federación o cualquier índice que lo sustituya.

“LGSM” significa Ley General de Sociedades Mercantiles. “LIBOR” significa London Interbank Offered Rate. “LMV” significa Ley del Mercado de Valores. “México” significa Estados Unidos Mexicanos. “MidCo” significa Mid-Continent Concrete Company, Inc. “mortero” significa un cemento hidráulico utilizado en albañilería que consiste

de una mezcla de clinker mezclado con materiales plastificantes, tales como: caliza o cal hidratada o hidráulica junto con otros materiales para aumentar una o más propiedades tales como el tiempo de fraguado, retención de agua y durabilidad.

“NIF” Normas de información financiera

Grupo Cementos de Chihuahua

6/112

“PCA” significa Portland Cement Association (E.U.A.). “PCGA” significa Principios de Contabilidad Generalmente Aceptados en

México. “$” o “Pesos” significa Moneda de curso legal en México, en el entendido de que

todas las cifras en pesos contenidas en este Informe se expresan en pesos constantes al 31 de diciembre de 2006, salvo que se indique algo distinto.

“Portland” significa un cemento hidráulico producido por la pulverización de

clinker constituido esencialmente de silicato de calcio hidráulico, usualmente conteniendo uno o más de las formas de sulfatos de calcio como una adición en la molienda.

“RNV” significa el Registro Nacional de Valores. “SOBOCE” significa Sociedad Boliviana de Cemento, S.A. “Subsidiarias” significa todas las subsidiarias de GCC, aún aquellas no

mencionadas en este Informe. Las toneladas a que se hace referencia en este Informe se refieren a toneladas métricas (1 tonelada métrica = 1,000 kilogramos), salvo que se indique otra cosa.

Grupo Cementos de Chihuahua

7/112

1.b) Resumen Ejecutivo.

A continuación se incluye un resumen de la información contenida en este Informe.

GCC

Grupo Cementos de Chihuahua, S.A.B. de C.V. (en adelante “GCC”) es una sociedad controladora integrada verticalmente, con operaciones en México, E.U.A. y Bolivia, cuyas subsidiarias se dedican a la fabricación y comercialización de cemento Portland gris, mortero, concreto premezclado, block de concreto, yeso, agregados y otros materiales para la construcción.

En México, GCC opera principalmente en el estado de Chihuahua y las operaciones incluyen tres plantas productoras de cemento con una capacidad de producción anual de 1.925 millones de toneladas, localizadas en las ciudades de Chihuahua y Juárez, y en el poblado de Samalayuca. Dichas operaciones también incluyen veinticinco plantas de concreto premezclado, seis plantas de block de concreto, tres plantas de agregados, una planta de yeso y una planta de prefabricados.

En E.U.A., GCC cuenta con dos plantas de cemento con una capacidad anual de producción de 1.45 millones de toneladas, localizadas en Tijeras, Nuevo México y Rapid City, Dakota del Sur. En el cuarto trimestre de 2007 iniciará operaciones una nueva planta de cemento ubicada en Pueblo, Colorado, que contará con una capacidad de 900 mil toneladas métricas, lo que resultaría en una capacidad anual de producción total en E.U.A. de 2.35 millones de toneladas métricas. También cuenta con terminales de distribución de cemento y estaciones de transferencia localizadas en El Paso, Texas; Albuquerque, Nuevo México; Denver, Colorado (2); Brookings, Sioux Falls y Watertown, Dakota del Sur; y Casper y Moorcroft, Wyoming.

Adicionalmente, GCC tiene el liderazgo en el mercado del concreto premezclado en las

regiones del este de Dakota del Sur y oeste de Minnesota, así como en la región del noreste de Oklahoma y noroeste del estado de Arkansas. En estas operaciones de concreto, GCC cuenta con 59 plantas productoras de concreto y una flotilla de 444 camiones revolvedores.

En Bolivia, GCC tiene una participación del 47.02% del capital de Sociedad Boliviana de

Cemento, S.A. (SOBOCE), la empresa de cemento más grande de Bolivia. SOBOCE opera dos plantas de producción de cemento, dos plantas de molienda de cemento, cuatro plantas de concreto premezclado y una planta de agregados calizos. Adicionalmente, SOBOCE tiene el control administrativo y una participación del 33.34% en Fábrica Nacional de Cemento, S.A. (FANCESA), el segundo productor más grande de cemento en Bolivia, con una planta productora de cemento, una planta de concreto premezclado, una planta de agregados calizos y tres plantas de productos prefabricados de concreto. En Bolivia, SOBOCE y FANCESA mantienen una participación combinada en el mercado de aproximadamente 70%. En el estado de Chihuahua, GCC es el líder en todos los negocios en los que participa (cemento, mortero, concreto premezclado, agregados, block de concreto y yeso). Esta posición de liderazgo es resultado de ofrecer productos de alta calidad, brindar un servicio que supera las expectativas de los consumidores y de contar con la más alta tecnología en los procesos de producción y distribución de sus productos. En E.U.A., GCC es líder en la producción y comercialización de cemento en los estados de Nuevo México y Dakota del Sur, así como en la región de El Paso, Texas. Adicionalmente, GCC tiene una participación de mercado significativa en los estados de Colorado, Dakota del Norte, Nebraska y Wyoming. Las adquisiciones de las operaciones de concreto realizadas en el 2006, posicionaron a GCC como uno de los productores líderes de concreto premezclado en E.U.A.

Grupo Cementos de Chihuahua

8/112

Al 31 de diciembre de 2006, las ventas de GCC totalizaron $7,168.7 millones de Pesos, de las

cuales el 37.6% se realizó en el mercado mexicano, el 52.9% en el mercado estadounidense y el 9.5% en el mercado de Bolivia. Sus activos ascendían a $16,748.0 millones de Pesos.

A la misma fecha, GCC contaba con 2,584 empleados, cifra que incluye tanto a ejecutivos, personal de ventas y administración, como a personal técnico y operadores. Al 31 de mayo de 2007, el número de empleados fue de 2,726 debido a la contratación de empleados para la nueva planta en Pueblo, Colorado y al incremento en las operaciones de concreto en E.U.A. Plan estratégico de crecimiento.

Está basado en la construcción y/o adquisición de operaciones líderes en mercados regionales, diversificación de los flujos y la mezcla de ventas, incremento de la participación en la cadena de valor del cemento mediante operaciones integradas verticalmente, control estricto en costos y gastos e implementación de la administración basada en creación de valor para optimizar el uso de capital.

Estrategia de crecimiento y diversificación geográfica.

GCC comenzó su expansión internacional a principios de los noventas con el objetivo de

incrementar su participación de mercado en E.U.A. y aumentar los productos de valor agregado para diversificar sus flujos e incrementar márgenes. Consistentes con el plan estratégico de crecimiento, GCC ha construido o adquirido posiciones de liderazgo en mercados regionales como se muestra a continuación:

1994 – Adquisición de la planta de cemento de Tijeras, Nuevo México y centros de distribución

en el Paso, Texas y Albuquerque, Nuevo México. 1994 – Inversión en capacidad de producción de block de concreto 1995 – Inicia operaciones la planta de Samalayuca 1996 – Inversión en capacidad de producción de agregados 2001 – Adquisición de la planta de cemento en Dakota del Sur 2005 – Inicia la construcción de la planta de Pueblo, Colorado 2005 – Adquisición de los activos de la mina de carbón National King Coal (NKC) 2005 – Adquisición del 47.02% de Sociedad Boliviana de Cemento, S.A. (SOBOCE)

2006 – Adquisición de cuatro concreteras en el noreste de Dakota del Sur y el oeste de Minnesota 2006 – Adquisición de Mid-Continent Concrete Co. & Alliance Transportation, Inc. GCC seguirá fortaleciendo su posición competitiva en la industria cementera y de productos

relacionados, así como su posición de liderazgo en los mercados en los que actualmente participa.

Grupo Cementos de Chihuahua

9/112

En 1994, GCC incrementó su capacidad de producción instalada en 44% con la adquisición de la planta de Tijeras, Nuevo México. Ese mismo año se invirtió en capacidad para la producción de block de concreto. En 1995, la planta de Samalayuca inicia operaciones incrementado así la capacidad instalada en 61% para llegar a un total de 2.3 millones de tonelada métricas. En 1996, GCC invirtió en capacidad para la producción de agregados. En 2001, se adquiere la planta de cemento de Dakota del Sur, incrementando la capacidad instalada en 40%. Adicionalmente, GCC fortaleció sus canales de distribución en E.U.A. con la adquisición de un sistema de terminales de distribución localizadas en la región de las Montaña Rocallosas de E.U.A. En el segundo trimestre de 2004, se inauguró la nueva terminal de distribución en Denver, Colorado lo que permitió surtir a un mayor número de clientes con una mejor eficiencia, así como reducir los costos de transporte. Con el objeto de atender la creciente demanda de cemento en el estado de Colorado y la región de las Montañas Rocallosas en Estados Unidos, durante el primer trimestre de 2005 se inició la construcción de una nueva planta de cemento en Pueblo, Colorado con una inversión estimada de 250 millones de dólares. Esta planta tendrá una capacidad de 900 mil toneladas métricas por año, contará con la tecnología más avanzada para la producción de cemento, y se apegará estrictamente a las elevadas normas de calidad y de protección ambiental. Esta nueva planta iniciará operaciones en el cuarto trimestre de 2007.

En 2005, GCC inició las operaciones en Ciudad Juárez de una nueva planta de productos prefabricados, así mismo, en 2006 comenzó a operar una nueva planta de block de concreto. La inversión en estas dos plantas fue de 11 millones de dólares. Con estas nuevas plantas, GCC fortalece la oferta de productos de valor agregado para sus clientes, proporcionándoles una mejor solución integral a sus necesidades.

En marzo de 2005, GCC adquirió la mina de carbón National King Coal (NKC) en Durango, Colorado, misma que satisfacía los requerimientos de combustible de las plantas de cemento de GCC en Nuevo México y México. Ahora, esta mina es la propia fuente de abastecimiento de carbón que garantiza el suministro y estabiliza el costo de un insumo vital para la producción de cemento.

En septiembre de 2005, GCC adquirió el 47.02% del capital de Sociedad Boliviana de Cemento

S.A. (SOBOCE), la empresa de cemento más grande de Bolivia. Esta adquisición le proporcionó a GCC una fuente diversificada de ventas e ingresos, y una plataforma sobre la cual expandir su presencia en Sudamérica, así como, establecerse como el líder del mercado en Bolivia, donde el crecimiento del PIB y la demanda de cemento han tenido un comportamiento atractivo en el pasado y se anticipa que éstos crecerán fuertemente en el futuro. Esta adquisición le dará a SOBOCE la oportunidad de mejorar eficiencias en la producción por la experiencia de GCC en la industria, al mismo tiempo que incrementará el flujo de operación de GCC.

En enero de 2006, GCC adquirió cuatro empresas líderes de concreto premezclado en la región

este de Dakota del Sur y oeste de Minnesota, E.U.A. Esta adquisición fortalece la posición de liderazgo de GCC en los mercados de cemento de

Dakota del Sur y regiones aledañas, y posiciona a la Compañía para beneficiarse del crecimiento en la demanda de concreto, incrementando inmediatamente las ventas netas y el flujo operativo.

Grupo Cementos de Chihuahua

10/112

En mayo de 2006, GCC adquirió del 100% de las acciones de las empresas The Hardesty Company, Inc. y Alliance Transportation, Inc., conocidas como Mid-Continent Concrete Company (“MidCo”). Esta adquisición representa una expansión de la presencia de GCC en Estados Unidos con la compra de un líder de mercado en una nueva región que complementa los actuales negocios de GCC en ese país. Le brinda una participación en un mercado de fuerte crecimiento y con perspectiva favorable de precios, soportado por los proyectos de construcción en infraestructura y desarrollos comerciales comprometidos a la fecha, así como por los programas regionales de desarrollo económico y asignaciones a la zona del Programa Federal de Carreteras, la operación de una red competitiva de plantas productoras de concreto premezclado y la generación inmediata de flujo y utilidades.

Estrategia para producir y comercializar productos complementarios y relacionados que proporcionen un mayor valor agregado.

GCC obtiene mejores márgenes al administrar los componentes clave de la cadena de valor

del cemento desde las materias primas, nuestra nueva fuente de energía propia, hasta la venta de cemento y de productos de valor agregado.

En el mercado mexicano hemos participado durante mucho tiempo en todos los segmentos de la industria del cemento, incluyendo concreto, mortero, agregados y blocks. Ahora, con la adquisición de activos de concreto en Estados Unidos realizada a principios de 2006, obtenemos beneficios adicionales en dicho mercado, al tener una mayor integración vertical.

Nuestros esfuerzos en investigación y desarrollo generan nuevos productos de valor agregado y tecnologías de vanguardia.

Los productos especiales son parte estratégica de nuestra mezcla de productos, lo cual nos permite asegurar una mayor participación en los proyectos de construcción, reducir la ciclicidad asociada con el negocio del cemento y obtener mayores márgenes por la venta de productos de valor agregado.

Actualmente GCC cuenta con productos de secado rápido, con propiedades térmicas y de alta resistencia, entre otros, que han sido desarrollados por personal de nuestra área de investigación y desarrollo, quien trabaja estrechamente con la fuerza de ventas para identificar y dar solución a las necesidades cambiantes de nuestros clientes.

Estrategia para mantener un estricto control de costos y gastos

Para lograr mantener un estricto control de costos y gastos, GCC ha implementado varias estrategias:

� La instalación de tecnología de punta, la cual optimiza el uso de combustible y energía eléctrica, para de esa manera incrementar eficiencias y reducir los costos en la planta de Samalayuca.

� La implementación de un plan de modernización a largo plazo de los activos para aprovechar la tecnología más reciente, optimizar los procesos y lograr ahorros en costos.

� La instalación de equipo nuevo de control de las operaciones en las plantas de Tijeras y Chihuahua. Estas plantas lograron indicadores de eficiencia muy similares a los obtenidos en la planta de Samalayuca.

� La modernización de la planta de Dakota del Sur con la implementación de un sistema de automatización, incrementado así la eficiencia y la capacidad.

� La instalación de un nuevo sistema de combustible en los hornos para utilizar carbón en todas las plantas de GCC como la principal fuente de combustible.

� En 2005, la adquisición estratégica de los activos de la mina de carbón National King Coal

Grupo Cementos de Chihuahua

11/112

(NKC), ubicada en Durango, Colorado, la cual permite estabilizar el costo de combustible vital para la fabricación del cemento de las plantas de GCC en México y Nuevo México y será la fuente de combustible para nuestra planta en Pueblo, Colorado.

En el 2005 se materializó el beneficio del proyecto de modernización que se llevó a cabo en la

planta de Dakota del Sur en el 2004, dando como resultado ahorros significativos en los costos de mantenimiento.

Adicionalmente, se implementó un Sistema de Administración Basado en la Creación de Valor (EVA®) que le permite a GCC optimizar el uso del capital mediante una mejor administración del mismo, desarrollando medidas sólidas de incremento de ingresos, control de costos e inversión eficiente en equipo y materiales resultando en una mejora tanto del desempeño, como en los resultados ante clientes y accionistas.

El EVA ayuda a tomar mejores decisiones sobre gastos de capital, procesos productivos, canales de distribución, términos de compra a proveedores y estrategias de venta, entre otras. Estructura corporativa

GCC es una sociedad controladora que lleva a cabo sus negocios a través de diversas subsidiarias, las cuales se encuentran organizadas y administradas por la División México y la División E.U.A. Adicionalmente, un equipo de personal proporciona servicios de administración, ingeniería, gestión tecnológica, planeación, recursos humanos, finanzas y tecnologías de información, a ambas divisiones.

El siguiente diagrama muestra la estructura de las principales subsidiarias de GCC a la fecha de este informe. El diagrama ha sido simplificado para mostrar únicamente las subsidiarias más relevantes de GCC.

Grupo Cementos de Chihuahua S.A.B. de C.V.

Cementos de Chihuahua, S.A. de C.V. GCC Cemento, S.A. de C.V.

GCC Comercial, S.A de C.V. GCC Concreto, S.A de C.V.

GCC Transporte, S.A de C.V.

GCC Dacotah, Inc.

GCC Rio Grande, Inc.

Materiales Industriales, S.A. de C.V.

Construcentro de Chihuahua, S.A de C.V.

GCC Ready Mix, L.L.C.

Consolidated Ready Mix, Inc.

GCC Latinoamérica S.A. de C.V.

National King Coal, L.L.C.

GCC of America, Inc.

Grupo Cementos de Chihuahua S.A.B. de C.V.

Cementos de Chihuahua, S.A. de C.V. GCC Cemento, S.A. de C.V.

GCC Comercial, S.A de C.V. GCC Concreto, S.A de C.V.

GCC Transporte, S.A de C.V.

GCC Dacotah, Inc.

GCC Rio Grande, Inc.

Materiales Industriales, S.A. de C.V.

Construcentro de Chihuahua, S.A de C.V.

GCC Ready Mix, L.L.C.

Consolidated Ready Mix, Inc.

GCC Latinoamérica S.A. de C.V.

National King Coal, L.L.C.

GCC of America, Inc.

Grupo Cementos de Chihuahua

12/112

Información financiera seleccionada

Las principales cifras de la Compañía se presentan a continuación:

Información financiera seleccionada de la Compañía por los primeros trimestres de 2007 y 2006.

Miles de pesos con poder adquisitivo de 31 de marzo de 2007:

Información del estado de resultados

Primer trimestre 2007

Primer trimestre 2006

Ventas netas 1,698,300 1,252,600

Ventas México 710,900 558,700

Ventas E.U.A. 839,900 524,900

Ventas Bolivia 147,500 169,000

Utilidad de operación 369,800 265,100

Utilidad de operación + depreciación 534,700 386,900

Gasto ( Prod. ) financiero neto 65,900 18,800

Resultado antes de impuestos 313,300 206,600

Provisión para impuestos 30,300 22,200

Resultado neto consolidado 283,000 184,400

Información del estado de situación financiera

31 de marzo de 2007

31 de marzo de 2006

Activo total 17,519,500 12,110,400

Efectivo y caja 715,400 573,700

Inmuebles, planta y equipo 10,494,900 7,881,500

Pasivo total 8,206,900 4,103,600

Pasivo con costo a corto plazo 80,600 158,000

Pasivo con costo a largo plazo 6,160,000 1,855,100

Capital contable 9,312,600 8,006,800

Grupo Cementos de Chihuahua

13/112

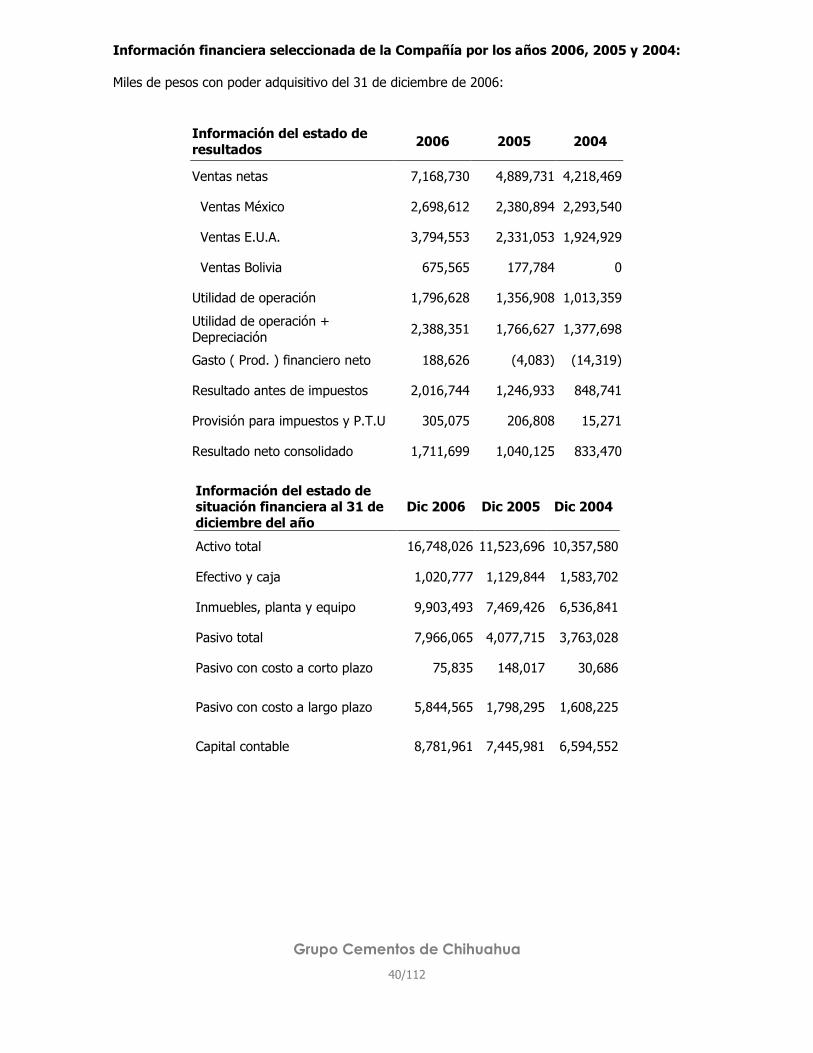

Información financiera seleccionada de la Compañía por los años 2006, 2005 y 2004:

Miles de pesos con poder adquisitivo de 31 de diciembre de 2006:

Información del estado de resultados

2006 2005 2004

Ventas netas 7,168,730 4,889,731 4,218,469

Ventas México 2,698,612 2,380,894 2,293,540

Ventas E.U.A. 3,794,553 2,331,053 1,924,929

Ventas Bolivia 675,565 177,784 0

Utilidad de operación 1,796,628 1,356,908 1,013,359

Utilidad de operación + Depreciación

2,388,351 1,766,627 1,377,698

Gasto ( Prod. ) financiero neto 188,626 (4,083) (14,319)

Resultado antes de impuestos 2,016,744 1,246,933 848,741

Provisión para impuestos y P.T.U. 305,075 206,808 15,271

Resultado neto consolidado 1,711,699 1,040,125 833,470

Información del estado de situación financiera al 31 de diciembre del año

Dic 2006 Dic 2005 Dic 2004

Activo total 16,748,026 11,523,696 10,357,580

Efectivo y caja 1,020,777 1,129,844 1,583,702

Inmuebles, planta y equipo 9,903,493 7,469,426 6,536,841

Pasivo total 7,966,065 4,077,715 3,763,028

Pasivo con costo a corto plazo 75,835 148,017 30,686

Pasivo con costo a largo plazo 5,844,565

1,798,295

1,608,225

Capital contable 8,781,961 7,445,981 6,594,552

Grupo Cementos de Chihuahua

14/112

Comportamiento de acciones de GCC que cotizan en la BMV.

a) A la fecha del presente Informe, 87,400,000 acciones representativas del capital social de GCC cotizan en la BMV, de las cuales 77,278,998 se encuentran en circulación. El comportamiento de las mismas en la BMV se resume a continuación expresados en pesos nominales.

Cotización de la acción de GCC al cierre de los últimos cinco ejercicios:

Cotización de la acción de GCC al cierre trimestral de los últimos dos ejercicios:

Periodo Precio de cierre Volumen operado Precio máximo Precio mínimo I – 2005 22.25 13,877,500 24.40 21.99 II – 2005 21.24 5,230,500 22.20 18.50 III – 2005 30.50 11,887,000 31.00 21.00 IV – 2005 31.88 4,319,000 33.90 27.10

I – 2006 33.90 9,475,607 34.20 29.90 II – 2006 38.90 6,120,151 39.00 34.00 III – 2006 41.40 4,692,815 41.50 36.89 IV – 2006 52.00 6,564,598 52.00 41.23

Cotización de la acción de GCC al cierre mensual de los últimos seis meses anteriores a la presentación de este informe:

Periodo Volumen operado

Precio de cierre

Precio máximo

Precio mínimo

Diciembre 2006 3,577,900 52.00 52.00 43.70 Enero 2007 779,623 53.50 53.50 49.00 Febrero 2007 1,794,170 53.00 57.24 52.00 Marzo 2007 303,500 57.00 57.80 51.00 Abril 2007 335,700 58.92 61.95 54.15 Mayo 2007 934,300 76.50 76.90 54.50

Periodo Precio de cierre Volumen operado Precio máximo Precio mínimo 2002 7.80 31,239,045 7.90 5.59 2003 12.94 38,891,500 12.94 7.30 2004 24.00 69,003,400 24.00 12.99 2005 31.88 35,187,492 33.90 18.50 2006 52.00 26,853,171 52.00 29.90

Grupo Cementos de Chihuahua

15/112

1.c) Factores de riesgo

Los riesgos e incertidumbres que se describen a continuación no son los únicos a los que se enfrenta la Sociedad. Existen otros riesgos e incertidumbres que la Sociedad desconoce o que actualmente considera que no son significativos, y que podrían afectar en forma adversa sus operaciones. En el supuesto de que llegue a realizarse cualquiera de los riesgos que se mencionan a continuación, las actividades, la situación financiera y/o los resultados de operación de la Sociedad podrían verse afectados en forma adversa.

1.c.i) Factores de riesgo relacionados con la situación económica y política en

México, E.U.A y Bolivia.

Las operaciones de GCC se realizan en México, E.U.A. y Bolivia por lo tanto, la situación

financiera y los resultados de la misma dependen, entre otros factores, del desempeño de la industria de la construcción y de la situación de las economías de los tres países. Por lo tanto, GCC está expuesta a riesgos originados de las fluctuaciones cambiarias, tasas de interés, la inflación y otros eventos políticos, económicos o sociales, que podrían afectar su liquidez, situación financiera, resultados de operación y proyecciones.

Crecimiento económico.

Una disminución en el crecimiento de las economías de los países en donde participa la Sociedad, podría ocasionar una disminución en los volúmenes de venta y precios de sus productos, así como un posible incremento en las cuentas por cobrar de la Sociedad debido a la dificultad en la cobranza de las mismas.

Devaluación.

Por otra parte y aunque en los últimos años la cotización del peso mexicano contra el dólar estadounidense ha permanecido estable, si se presentara una devaluación importante de la moneda mexicana con respecto al dólar, la deuda contratada en dólares por las subsidiarias domiciliadas en México, así como los intereses que éstas pagan por el servicio de la misma, se verían incrementados en términos de Pesos, ocasionando una posible pérdida cambiaria, lo cual podría tener un efecto en las utilidades netas. Al 31 de marzo de 2007, la deuda neta de GCC contratada en dólares, excluyendo la deuda proporcional de SOBOCE, era de $494.6 millones de dólares y el 49.5% de los ingresos fueron denominados en dólares.

Las devaluaciones o depreciaciones significativas del Peso también podrían dar lugar a

inestabilidad en los mercados internacionales de divisas. Esto podría limitar la capacidad de la Sociedad para transferir o convertir pesos a dólares. Aun cuando en la actualidad el gobierno federal mexicano no impone restricciones al derecho o la capacidad de las personas mexicanas o extranjeras para convertir pesos a dólares o transferir divisas fuera del país, en el pasado, dicho gobierno federal estableció políticas cambiarias restrictivas.

Grupo Cementos de Chihuahua

16/112

Inflación.

En 2004, 2005 y 2006 y durante los tres primeros meses de 2007, el índice de inflación en México, medido en términos de los cambios en el INPC, fue de 5.2%, 3.3%, 4.1% y 1.0%, respectivamente. Altos índices de inflación como los registrados en años anteriores, podrían afectar los resultados de la Sociedad.

La inflación podría afectar en forma adversa el poder adquisitivo de los consumidores, con lo cual disminuiría la demanda de los productos y servicios de la Sociedad.

Si la inflación fuera superior a la tasa de devaluación del Peso frente al Dólar, los costos denominados en dólares de la Sociedad se incrementarían en términos relativos al expresarlos en Pesos constantes.

Tasas de interés.

Durante el 2004, 2005 y el 2006 la tasa promedio de los Cetes a 28 días fue de 6.8%, 9.2% y

7.2% respectivamente. Durante el 2004, 2005 y el 2006 la tasa “Libor” en E.U.A. fue de 2.8%, 4.7% y 5.4% respectivamente. El total de la deuda de GCC, excluyendo la deuda proporcional de Soboce, está denominada en dólares, por lo que un movimiento de las tasas de interés en E.U.A. afecta directamente el RIF de GCC, incrementando el costo de su financiamiento y el monto de intereses pagaderos respecto de su deuda, pudiendo tener un efecto adverso significativo en la liquidez y en la capacidad de GCC de pagar intereses o principal respecto de sus compromisos.

Acontecimientos políticos.

Cualquier modificación de la política económica, derivada de una posible inestabilidad política, podría tener un efecto adverso significativo sobre las actividades, la situación financiera y los resultados de operación de la Sociedad.

Bolivia Un cambio en la política cambiaria de Bolivia podría evitar la repatriación de los dividendos que

correspondan a GCC por su participación en SOBOCE. Cualquier medida efectuada por el gobierno tendiente a regular o limitar la libre competencia

en la industria del cemento podría afectar de manera adversa los resultados de la compañía. Cualquier modificación de la política económica, derivada de una posible inestabilidad política,

podría tener un efecto adverso significativo sobre las actividades, la situación financiera y los resultados de operación de la Sociedad.

1.c.ii) Factores de riesgo relacionados con el Emisor.

Fluctuación del precio de los energéticos.

Otro factor de riesgo presente en las operaciones de GCC, está relacionado con el costo de los

energéticos utilizados en el proceso de producción del cemento en sus plantas.

En el caso de que los precios del gas natural, combustóleo, carbón o electricidad se

Grupo Cementos de Chihuahua

17/112

incrementaran, los márgenes de rentabilidad de GCC disminuirían, dado que los combustibles forman parte importante de los costos de producción del cemento. Sin embargo, con objeto de reducir la exposición a la volatilidad de los precios del gas natural y combustóleo, el 100% de la capacidad instalada de producción de cemento de GCC tiene la opción de consumir carbón como combustible. Esto le proporciona a GCC mayor flexibilidad para utilizar el energético de menor costo, lo que ha originado un ahorro de más de 60 millones de dólares, desde el inicio del uso de este combustible en el 2002. Adicionalmente, GCC ya cuenta con el abastecimiento propio de carbón que provee al 66% de la capacidad instalada actual.

Capacidad de GCC para pagar su deuda en caso de que las Subsidiarias dejaran de pagar dividendos, ya que es una sociedad controladora.

GCC es una sociedad controladora cuyos principales activos son las acciones representativas

del capital social de sus Subsidiarias. Por lo tanto, en virtud de que GCC no puede asegurar que dichas Subsidiarias le paguen de manera continua dividendos y otras distribuciones, esto podría afectar su capacidad para cubrir el servicio de su deuda. Las transferencias de fondos de dichas Subsidiarias también están sujetas a diversas restricciones regulatorias, contractuales y legales (como por ejemplo, la constitución de una reserva legal).

GCC ha incurrido y continuará incurriendo en deuda.

GCC ha mantenido una política de apalancamiento conservadora. Sin embargo, ha incurrido y seguirá incurriendo en deuda para financiar proyectos de inversión futuros por montos importantes, lo cual pudiera afectar de manera adversa los intereses de los acreedores de GCC. La capacidad del Emisor para pagar o refinanciar su deuda depende en gran medida de sus resultados de operaciones. Si los resultados de operaciones de GCC disminuyen de manera significativa, la Compañía podría enfrentar problemas para pagar el servicio de su deuda y para cumplir con las restricciones financieras incluidas en sus instrumentos de deuda. Cabe señalar adicionalmente, que algunos de los instrumentos de deuda de GCC contienen disposiciones que establecen que las deudas contenidas en los mismos se declararán vencidas y pagaderas en caso de que exista un incumplimiento conforme a cualquier otro instrumento de deuda. El vencimiento anticipado de dichas deudas podría tener un efecto significativo adverso en la situación financiera del Emisor, así como en su capacidad para cumplir con el pago de otras deudas. A la fecha de este informe, la Compañía estaba en cumplimiento de todas sus obligaciones financieras conforme a sus instrumentos de deuda.

GCC está sujeta a ciertas disposiciones en materia de anti-dumping. El 6 de marzo del 2006, los gobiernos de México y Estados Unidos de América firmaron un

acuerdo comercial definitivo que resuelve la prolongada disputa a las exportaciones de cemento Portland que la industria cementera mexicana realiza al mercado estadounidense.

Bajo los términos de este acuerdo, las tarifas se redujeron a $3 dólares por tonelada de la

anterior tarifa de $26 dólares por tonelada. En un período cuya duración será del 2006 al 2008, se permitirá el ingreso anual de tres millones de toneladas de cemento mexicano al territorio de E.U.A. sobre la base de un sistema de cuotas regionales. La participación de GCC, en las condiciones de este acuerdo, es de 725,000 toneladas por año asignadas a la Región de El Paso y Nuevo México; el tonelaje restante se asigna a la denominada Otra Región. Estas cifras podrán ser rebasadas en casos de necesidad por situaciones de desastre y reconstrucción a criterio del gobierno de los E.U.A. A partir del año 2009, las restricciones en volúmenes de exportación y cualquier tarifa serán revocadas por completo. Adicionalmente se acordó devolver a los exportadores mexicanos el 50% de los depósitos efectuados durante el periodo de la disputa mas los intereses correspondientes.

Grupo Cementos de Chihuahua

18/112

En abril de 2006 se registró un ingreso extraordinario de $76.7 millones de dólares por concepto de la devolución de los depósitos del impuesto anti-dumping, así como la cancelación de la reserva de impuestos anti-dumping, adicionalmente, se registró un impuesto sobre la renta extraordinario de $31.3 millones de dólares.

Legislación ambiental.

Las operaciones de GCC se encuentran sujetas a leyes y reglamentos en materia de protección ambiental tanto en México, E.U.A. y Bolivia. Actualmente, GCC no está sujeta a ningún procedimiento por parte de las autoridades ambientales de México, E.U.A. y Bolivia que, de resolverse en contra de GCC, pudiera tener algún efecto significativo adverso sobre su situación financiera. Sin embargo, la expedición de leyes y reglamentos más estrictos, o una interpretación más estricta de las leyes o reglamentos existentes, podría imponer a GCC nuevas obligaciones o resultar en la necesidad de realizar inversiones adicionales significativas en materia de control ambiental, lo cual podría afectar negativamente la liquidez, resultados de operación y situación financiera de la Sociedad.

La información distinta a la información histórica que se incluye en el presente Informe, refleja la perspectiva del Emisor en relación con acontecimientos futuros, y puede contener información sobre resultados financieros, situaciones económicas, tendencias y hechos inciertos. Las expresiones “cree”, “espera”, “estima”, “considera”, “prevé”, “planea” y otras expresiones similares, identifican dichas proyecciones o estimaciones. Al evaluar dichas proyecciones o estimaciones, el inversionista potencial deberá tener en cuenta los factores descritos en esta Sección y otras advertencias contenidas en este Informe. Dichos factores de riesgo y proyecciones describen las circunstancias que podrían ocasionar que los resultados reales difieran significativamente de los esperados con base en las proyecciones o estimaciones a futuro.

1.d) Otros valores.

A la fecha de este Informe el Emisor tiene inscritas en el RNV, 87,400,000 acciones Serie Única representativas de su capital social, las cuales cotizan en la BMV, y representan el 25.904% del total de las acciones en circulación de la Sociedad. Lo anterior en el entendido de que a esta fecha, de las acciones que se encuentran colocadas entre el gran público inversionista, GCC tiene recompradas 10, 121,002 acciones.

GCC realizó una emisión de certificados bursátiles por $1,200 millones de pesos en diciembre

de 2001 a un plazo de 5 años. Estos certificados se amortizaron el 14 de diciembre de 2006.

En los tres últimos ejercicios la compañía ha cumplido puntualmente con la entrega de información jurídica, económica, contable y financiera a la BMV y a la CNBV, de forma completa, oportuna y en las fechas señaladas por la autoridad. Esta información incluye: la información financiera, informe del director, eventos relevantes, reporte anual, operación del fondo de adquisición de acciones propias de la compañía, información jurídica, económica, contable y financiera, entre otros eventos.

1.e) Cambios significativos a los derechos de valores inscritos en el RNV.

GCC no ha realizado modificación alguna respecto de los derechos que confieren a sus tenedores las acciones representativas de su capital social .

Grupo Cementos de Chihuahua

19/112

1.f) Documentos de carácter público

Toda la información contenida en el presente Informe y/o cualquiera de sus anexos, incluyendo la revelación de la adhesión al Código de Mejores Prácticas Corporativas por parte de Grupo Cementos de Chihuahua, podrá ser consultada por los inversionistas en la página de internet: www.gcc.com ó a través de la Bolsa Mexicana de Valores, en sus oficinas, o en su página de Internet: www.bmv.com.mx

Copias de dicha documentación, así como de la información trimestral y anual que se entrega a la CNBV y BMV, podrán obtenerse a petición de cualquier inversionista, mediante solicitud a la Dirección de Administración y Finanzas de Grupo Cementos de Chihuahua, en sus oficinas ubicadas en Avenida Vicente Suárez y 6ª s/n, Colonia Nombre de Dios, C.P. 31110, Chihuahua, Chihuahua, México, o a los teléfonos (614) 442-3175 y (614) 442-3217, atención C.P. Martha S. Rodríguez Rico o Lic. Luis Carlos Arias Laso, o al correo electrónico [email protected]

Grupo Cementos de Chihuahua

20/112

2) La Emisora

2.a) Historia y desarrollo de la emisora.

Datos generales

Denominación social: Grupo Cementos de Chihuahua, S.A.B. de C.V. Historia corporativa: GCC es una sociedad anónima bursátil de capital variable constituida en

Chihuahua, Chih. en 1991 y se encuentra organizada de conformidad con las disposiciones aplicables de la LGSM.

El domicilio y los teléfonos de las principales oficinas de GCC son:

Avenida Vicente Suárez y 6a. s/n Colonia Nombre de Dios Chihuahua, Chihuahua., México C.P. 31110

Teléfonos: (52-614) 442-3100

(52-614) 442-3175 (52-614) 442-3217

Evolución de la emisora

GCC tiene sus orígenes en 1941, año en que se fundó Cementos de Chihuahua, S.A. de C.V. En un inicio, GCC contaba con una capacidad inicial de producción de 60,000 toneladas. En los años 1952 y 1967 se realizaron dos expansiones a la capacidad de producción de GCC.

En el año de 1972, inició operaciones la planta productora de cemento de Ciudad Juárez, Chihuahua, con lo que Cementos de Chihuahua, S.A. de C.V. alcanzaba una capacidad instalada de 420,000 toneladas anuales. En el año de 1974 se instalaron sistemas de precalentador de dos etapas y de recolección de polvos para los hornos 2 y 3 de la planta Chihuahua, logrando incrementar la capacidad de producción en 90,000 toneladas anuales.

En el año de 1982, arrancó operaciones una nueva línea de producción de cemento en la planta Chihuahua con la más avanzada tecnología existente, con lo que se elevó la capacidad instalada de producción a 1,100,000 toneladas anuales.

En el año de 1991, se formó GCC como empresa controladora y en 1992 colocó el 25.9% de su capital en la BMV con el fin de financiar la construcción de la planta Samalayuca.

En el año de 1994, GCC adquirió una planta productora de cemento con una capacidad de producción de 450,000 toneladas anuales en Tijeras, Nuevo México, localizada a 20 millas al este de la ciudad de Albuquerque, principal ciudad del estado. Posteriormente, en el mismo año, se adquirieron dos terminales de distribución de cemento localizadas en las ciudades de Albuquerque, Nuevo México y El Paso, Texas.

En el año de 1995, GCC inició operaciones en la Planta Samalayuca, localizada a 35 kilómetros al sur de Ciudad Juárez, en el estado de Chihuahua, con una capacidad de producción de 900,000 toneladas métricas, colocando a GCC a la vanguardia en el uso de tecnología para la producción de cemento.

El día 16 de marzo de 2001, se adquirieron los activos cementeros y el capital de trabajo de Dacotah Cement. La planta de Dacotah Cement se encuentra localizada en la ciudad de Rapid City, en el estado de Dakota del Sur y cuenta con una capacidad de producción de 950,000 toneladas.

Grupo Cementos de Chihuahua

21/112

Con esta adquisición, GCC aumentó su capacidad instalada de producción de cemento alcanzando 3.3 millones de toneladas métricas, con una participación de mercado en once estados de E.U.A. y el estado de Chihuahua. En el 2004, con el proyecto ambiental se incrementó la capacidad en 10% aproximadamente de la planta de cemento de Dakota del Sur, GCC aumentó su capacidad de producción de cemento a 3.4 millones de toneladas.

En marzo de 2005, GCC adquirió los activos de la mina de carbón National King Coal (NKC) en

Durango, Colorado, misma que satisfacía los requerimientos de combustible de nuestras plantas de cemento en Nuevo México y México. Ahora, esta mina es nuestra propia fuente de abastecimiento de carbón que garantiza el suministro y estabiliza el costo de un insumo vital para la producción de cemento.

En septiembre de 2005, GCC adquirió el 47.02% del capital de Sociedad Boliviana de

Cemento, S.A. (SOBOCE), la empresa de cemento más grande de Bolivia y que a su vez posee una participación de 33.34% en el segundo productor más grande del país, Fábrica Nacional de Cemento, S.A. (FANCESA). Esta adquisición le proporcionó a GCC:

� Una fuente diversificada de ventas e ingresos. � Una plataforma sobre la cual expandir su presencia en Sudamérica. � Establecerse como el líder del mercado en Bolivia, donde el crecimiento del PIB y la

demanda de cemento han tenido un comportamiento atractivo en el pasado, y se anticipa que éstos crecerán fuertemente en el futuro.

Adicionalmente, le dará a SOBOCE la oportunidad de mejorar eficiencias en la producción por la experiencia de GCC en la industria y le permitirá tener márgenes operativos comparables con los actuales, al mismo tiempo que incrementará su flujo de operación.

En enero de 2006, GCC adquirió cuatro empresas líderes de concreto premezclado en la región

este de Dakota del Sur y oeste de Minnesota, E.U.A. Esta adquisición fortaleció la posición de liderazgo de GCC en los mercados de cemento de

Dakota del Sur y regiones aledañas, y posiciona a la Compañía para beneficiarse del crecimiento que se anticipa en la demanda de concreto, incrementando inmediatamente las ventas netas y el flujo de operación.

En abril de 2006, GCC adquirió el 100% de las acciones de las empresas The Hardesty

Company, Inc. y Alliance Transportation, Inc., conocidas como Mid-Continent Concrete Company (“MidCo”). Esta adquisición representa una expansión de la presencia de GCC en Estados Unidos con la compra de un líder de mercado en una nueva región que complementa los actuales negocios de GCC en ese país, le brinda una participación en un mercado de fuerte crecimiento y con perspectiva favorable de precios, soportado por los proyectos de construcción en infraestructura y desarrollos comerciales comprometidos a la fecha, así como por los programas regionales de desarrollo económico y asignaciones a la zona del Programa Federal de Carreteras, la operación de una red competitiva de plantas productoras de concreto premezclado y la generación inmediata de flujo y utilidades.

Debido al desarrollo de la empresa, y como resultado de las exitosas expansiones y adquisiciones que GCC ha realizado, al 31 de marzo de 2007, GCC cuenta con activos por $17,519.5 millones de pesos, brindando empleo directo a 2,726 personas.

Grupo Cementos de Chihuahua

22/112

Estructura operativa

GCC es administrada por medio de dos divisiones, División México y División E.U.A. A continuación se presenta un diagrama de las principales subsidiarias de GCC que conforman las operaciones de dichas divisiones. Adicionalmente, un equipo de personal proporciona servicios de administración, ingeniería, gestión tecnológica, planeación, recursos humanos, finanzas y sistemas, a ambas divisiones.

Grupo Cementos de Chihuahua S.A.B. de C.V.

División México División E.U.

GCC Comercial, S.A de C.V.

GCC Concreto, S.A de C.V.

GCC Transporte, S.A de C.V.

GCC Dacotah, Inc.

GCC Rio Grande, Inc.

Materiales Industriales, S.A. de C.V.

Construcentro de Chihuahua, S.A de C.V.

GCC Cemento, S.A de C.V.

Mid-Continent Concrete Co. & Alliance Transportation, Inc.

Consolidated Ready Mix, Inc.

Sociedad Boliviana de Cemento, S.A.

National King Coal, LLC

Grupo Cementos de Chihuahua S.A.B. de C.V.

División México División E.U.

GCC Comercial, S.A de C.V.

GCC Concreto, S.A de C.V.

GCC Transporte, S.A de C.V.

GCC Dacotah, Inc.

GCC Rio Grande, Inc.

Materiales Industriales, S.A. de C.V.

Construcentro de Chihuahua, S.A de C.V.

GCC Cemento, S.A de C.V.

Mid-Continent Concrete Co. & Alliance Transportation, Inc.

Consolidated Ready Mix, Inc.

Sociedad Boliviana de Cemento, S.A.

National King Coal, LLC

Grupo Cementos de Chihuahua

23/112

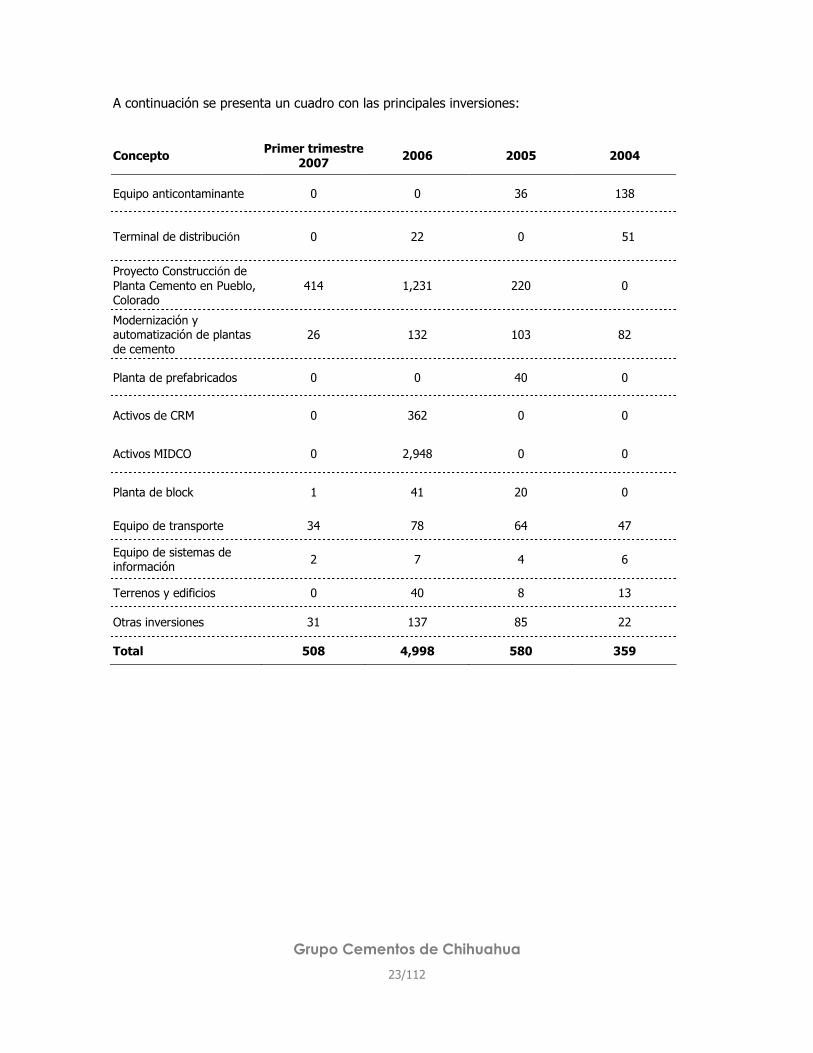

A continuación se presenta un cuadro con las principales inversiones:

Concepto Primer trimestre 2007

2006 2005 2004

Equipo anticontaminante 0 0 36 138

Terminal de distribución 0 22 0 51

Proyecto Construcción de Planta Cemento en Pueblo, Colorado

414 1,231 220 0

Modernización y automatización de plantas de cemento

26 132 103 82

Planta de prefabricados 0 0 40 0

Activos de CRM 0 362 0 0

Activos MIDCO 0 2,948 0 0

Planta de block 1 41 20 0

Equipo de transporte 34 78 64 47

Equipo de sistemas de información 2 7 4 6

Terrenos y edificios 0 40 8 13

Otras inversiones 31 137 85 22

Total 508 4,998 580 359

Grupo Cementos de Chihuahua

24/112

2.b) Descripción del negocio

2.b.i) Actividad principal

La actividad principal de la Compañía es la producción y comercialización de cemento Portland

gris, mortero, concreto premezclado, block de concreto, agregados, yeso y otros materiales para la construcción, así como la comercialización de bienes raíces.

Descripción del proceso de producción del cemento.

El cemento actúa como agente adhesivo, que al mezclarse con arena, grava u otros agregados y agua, produce concreto. Por otra parte, el mortero es una mezcla de clinker con finas piedras calizas, usada para ciertas aplicaciones dentro de la construcción.

Los dos principales procesos que se emplean en la fabricación de cemento son el proceso

seco, que es más eficiente en términos de consumo de combustibles, y el proceso húmedo. El 90% de la capacidad instalada de GCC cuenta con proceso seco.

El proceso seco de producción del cemento consta de cinco etapas, básicamente:

Extracción y trituración de materias primas.

Las principales materias primas, piedra caliza, arcilla y en algunos casos, otras materias primas, se extraen de yacimientos naturales y se reducen de tamaño por medio de la trituración.

Las plantas productoras de cemento de la Sociedad se encuentran ubicadas prácticamente junto a los yacimientos de las materias primas más importantes (caliza, arcilla y yeso) de los cuales GCC es, ya sea propietario, o concesionario.

Otras materias primas, entre las que se encuentran los correctores de sílice y fierro, se adquieren de proveedores independientes, y la Sociedad considera confiable su abastecimiento futuro.

Molienda de crudo y homogeneización.

Las materias primas son dosificadas a los molinos, cuyas funciones son secar y pulverizar el material hasta lograr la finura adecuada. El producto resultante, denominado mezcla cruda, es almacenado en un silo homogeneizador con la finalidad de asegurar una marcha continua del horno y obtener uniformidad en los componentes.

Calcinación.

La calcinación de la mezcla cruda se efectúa en hornos rotatorios donde los materiales son sintetizados a una temperatura de 1,450°C para formar una nueva mezcla de materiales con propiedades hidráulicas, denominada clinker. A su salida del horno, la mezcla es enfriada rápidamente hasta 150° C utilizando aire en contracorriente, a fin de estabilizar la propiedad mineralógica necesaria para su transporte. A efecto de aprovechar la energía calorífica de los gases resultantes de la calcinación, éstos son conducidos hasta el precalentador, donde la mezcla cruda alimentada queda en suspensión, llevándose a cabo un eficaz intercambio de calor, calcinando parcialmente el material y preparándolo para su posterior conversión a clinker en el horno. Adicionalmente, una parte de estos gases es utilizada para secar la materia prima en el molino de crudo.

Grupo Cementos de Chihuahua

25/112

En todas las plantas de GCC se utiliza el carbón como principal energético, siendo las fuentes

de suministro diversas minas de carbón localizadas en los estados de Colorado y Wyoming, excepto la planta localizada en Juárez, Chih., que utiliza gas natural y combustóleo, los cuales son proveídos por Petróleos Mexicanos. En 2005, adquirimos una planta de carbón localizada en el estado de Colorado.

Esto le permite a GCC disminuir la exposición a las fluctuaciones en los precios del gas natural y combustóleo, así como también aumentar la rentabilidad de las operaciones de cemento.

Molienda.

En los molinos de cemento se dosifica, por medio de básculas automáticas, clinker y yeso, siendo la función de éste último regular el tiempo de fraguado del cemento. En un primer paso se trabaja por impacto permitiendo triturar el material y posteriormente, se trabaja por fricción para obtener la finura requerida.

Empaque y embarque.

Los diferentes tipos de cemento son almacenados en silos independientes para evitar que se

mezclen entre sí. De los silos, el cemento es enviado al cliente ya sea a granel vía ferrocarril y camiones, o en saco de diferentes capacidades.

El proceso descrito puede apreciarse en el siguiente diagrama:

Grupo Cementos de Chihuahua

26/112

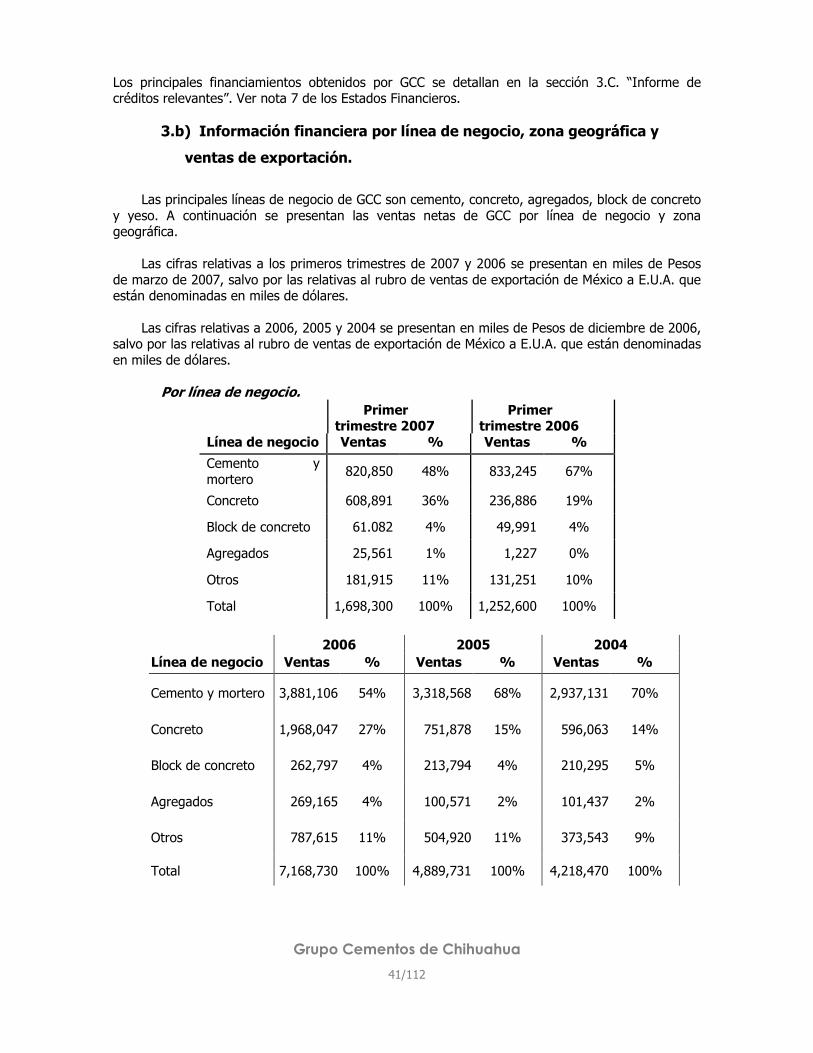

Distribución de ventas por línea de negocio.

Las ventas por línea de negocio de GCC por los años 2006, 2005, 2004 en miles de Pesos,

fueron las siguientes: 2006 2005 2004 Línea de negocio Ventas % Ventas % Ventas %

Cemento y mortero 3,881,106 54% 3,318,568 68% 2,937,131 70%

Concreto 1,968,047 27% 751,878 15% 596,063 14%

Block de concreto 262,797 4% 213,794 4% 210,295 5%

Agregados 269,165 4% 100,571 2% 101,437 2%

Otros 787,615 11% 504,920 11% 373,543 9%

Total 7,168,730 100% 4,889,731 100% 4,218,470 100%

2.b.ii) Canales de distribución

En México, GCC vende aproximadamente el 50% del cemento en sacos y su principal canal de

distribución es una red de distribuidores independientes establecidos en el estado de Chihuahua, así como a través de un distribuidor propio, Construcentro de Chihuahua, S.A. de C.V., subsidiaria de CDC. El cemento a granel se comercializa distribuyéndolo directamente a los consumidores de este producto como lo son las empresas productoras de concreto premezclado, block y otros productos.

En E.U.A., el cemento vendido a granel por GCC, que representa aproximadamente 95% del cemento total vendido, es distribuido directamente a los clientes productores de concreto y otros productos mediante un eficiente sistema de terminales de distribución localizadas en El Paso, Texas; Albuquerque, Nuevo México; Denver, Colorado; Sioux Falls, Watertown, Dakota del Sur, así como Casper y Moorcroft, Wyoming. A su vez, el cemento ensacado se comercializa, principalmente, a través de distribuidores mayoristas independientes.

2.b.iii) Patentes, licencias, marcas y otros contratos.

GCC posee los derechos sobre marcas en México y E.U.A. que le dan presencia en los

mercados en que participa:

• GCC (logotipo) • Cemento Chihuahua • Dacotah Cement • GCC Dacotah • GCC Rio Grande • Yeso Chuviscar • Mortero Chuviscar • Megablock • Construcentro

Grupo Cementos de Chihuahua

27/112

• Construred Las marcas anteriormente mencionadas son las principales y son continuamente renovadas

para el mantenimiento de su vigencia. GCC no mantiene contratos relevantes distintos a los que tengan que ver con el giro normal

del negocio.

2.b.iv) Principales clientes

GCC cuenta en México con una amplia base de clientes en todas sus líneas de negocio. Por lo

que respecta al cemento, por ser el único productor en el estado de Chihuahua, tiene una participación mayoritaria en el mercado. Los principales clientes del cemento que produce GCC en México son las compañías ferreteras, constructoras, productoras de block de concreto, transformistas y los gobiernos estatal y municipales. Debido a que las ventas al menudeo representan un porcentaje importante del total, las ventas de GCC no están concentradas en un número pequeño de clientes.

Actualmente, no existe dependencia de GCC con alguno de sus clientes que, en el hipotético

caso de que se perdiera la relación comercial con éste, implique una afectación importante en los resultados o la situación financiera de GCC.

En E.U.A. los principales clientes de GCC adquieren el cemento a granel. Dichos clientes

primordialmente son empresas concreteras, transformistas, productores de block de concreto y los gobiernos estatales y municipales localizados en la región geográfica que abastece GCC. La Sociedad tiene una amplia base de clientes y no depende de cliente alguno en el sentido de que de perderse su relación comercial, pudieran afectarse de manera importante los resultados o situación financiera de la empresa.

2.b.v) Legislación aplicable y situación tributaria

GCC está organizada de acuerdo con la LGSM y la LMV y está sujeta a las legislaciones federal

y estatal de México, y algunas de sus subsidiarias a la legislación de E.U.A., así como SOBOCE, S.A. está sujeta a la legislación de Bolivia.

El 1 de junio de 2001, se publicó en el Diario Oficial de la Federación un decreto que reforma, adiciona y deroga diversas disposiciones de la LMV, con el objeto de mejorar las protecciones a la inversión realizada por los accionistas minoritarios en sociedades cuyas acciones cotizan en la BMV. Dichas reformas, que entraron en vigor el 2 de junio de 2001, incluyen también disposiciones encaminadas a fortalecer las reglas aplicables al gobierno corporativo de dichas sociedades emisoras.

De conformidad con las disposiciones transitorias del decreto de reformas en cuestión, GCC reformó sus estatutos sociales para adecuarlos a las disposiciones de las reformas a la LMV en la asamblea general extraordinaria de accionistas celebrada el 30 de abril de 2002.

Adicionalmente, en asamblea extraordinaria de accionistas celebrada el 23 de diciembre de

2003, se reformaron los estatutos sociales de GCC para dar cumplimiento a lo establecido en artículo 34 y a la disposición sexta transitoria de las disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores, publicadas el 19 de marzo de 2003 en el Diario Oficial de la Federación.

Grupo Cementos de Chihuahua

28/112

Con fecha 30 de diciembre de 2005 se publicó en el Diario Oficial de la Federación la Ley del Mercado de Valores que entró en vigor a partir del 28 de junio de 2006 y abrogó la Ley del Mercado de Valores publicada el 2 de enero de 1975 en el mismo Diario. El impacto en la Compañía de esta nueva ley se da en aspectos tales como la organización y funcionamiento de la sociedad mercantil mediante la modernización de sus estructuras societarias y el régimen de responsabilidad, precisa las funciones de la asamblea de accionistas, del consejo de administración, de los comités de auditoría y/o prácticas societarias, así como del director general y los directivos relevantes.

Derivado de la aplicación de esta nueva ley, desapareció la figura del Comisario que será

sustituida por uno o más comités que lleven a cabo las funciones de auditoría y/o prácticas societarias en conjunto con el auditor externo de la Emisora. La aplicación de esta nueva ley requirió la modificación de algunas cláusulas del contrato social y estructurar los órganos de administración y vigilancia según lo establece dicha ley. La Emisora cumplió oportunamente con estas obligaciones a través de su Asamblea General Extraordinaria de Accionistas celebrada el 4 de diciembre de 2006. La Empresa considera que esta nueva ley no afectará la operación ni los resultados financieros futuros.

Actualmente, GCC no goza de algún beneficio fiscal especial y de igual manera, no es sujeto de impuesto especial alguno.

Adicionalmente, GCC está sujeta a legislaciones en materia ambiental. Ver sección 1.c.ii.

2.b.vi) Recursos humanos

Al 31 de diciembre de 2006 y 31 de mayo de 2007, el número de personas empleadas por GCC ascendía a 2,584 y 2,726, respectivamente.

En las operaciones de cemento y concreto en México existen sindicatos afiliados a la

Confederación de Trabajadores de México. Cada planta tiene su propio contrato colectivo y éstos se revisan cada dos años en lo relativo a prestaciones, y en forma anual en lo referente a salarios. GCC mantiene una relación de colaboración y trabajo en equipo con objetivos comunes, alineados a la visión de negocio de la Sociedad, buscando el desarrollo y mejora de la calidad de vida del personal.

En nuestra planta localizada en Rapid City, Dakota del Sur, los trabajadores se encuentran

afiliados al United Steelworkers Union. En el contrato colectivo de la planta de Dakota del Sur, se prevé una cláusula de no huelga, conforme a la legislación aplicable y tiene una duración de cinco años, mismo que fue renovado en el 2006.

2.b.vii) Desempeño ambiental

GCC ha desarrollado estrategias con apoyo en metodologías que ayuden a identificar, controlar

y reducir los impactos ambientales ocasionados dentro de los procesos, productos y servicios. A partir del 2001, inicia implantando los estándares de la norma de calidad ISO-14001 e iniciando con un compromiso en la definición de su política ambiental.

Todas las unidades de negocio se alinean a dicha política que se adecua de manera particular

a los procesos, productos y servicios. Los esfuerzos en materia ambiental se dirigen hacia el cuidado y la protección del medio

ambiente, alineados en un esquema de desarrollo sustentable y contribuyendo al fortalecimiento de la cultura ambiental empresarial del país. Esta estrategia ha dado como resultado la obtención de

Grupo Cementos de Chihuahua

29/112

diversas certificaciones y reconocimientos que confirman el compromiso de GCC con el medio ambiente.

Conscientes del compromiso de proteger el medio ambiente, en el 2004 GCC finalizó la reforestación de parte de la cantera de caliza en Nuevo México, instaló un monitor continuo de emisiones en el horno de proceso seco de la planta de Dakota del Sur y agregó ocho nuevos colectores de polvo en dicha planta.

De esta manera, los resultados ambientales obtenidos crean un valor superior para los clientes, personal, accionistas y comunidad.

2.b.viii) Información del mercado

El mercado de GCC, tanto en México, E.U.A. y Bolivia, se puede apreciar de manera gráfica en

los siguientes diagramas:

Tijeras

Rapid City

Pueblo (en construcción)

Denver

Sioux Falls

Brookings

Watertown

Albuquerque

Moorcroft

Casper

Cd. Juárez

Samalayuca

Chihuahua

El Paso

Block Concreto (6)

Cemento (6)

Concreto (84)

Centros de Distribución (9)

Agregados (3)

Productos Prefabricados (1)

Tulsa

Ft. Smith/Van Buren

Mina de Carbón (1)

NKC Mina de Carbón

Grupo Cementos de Chihuahua

30/112

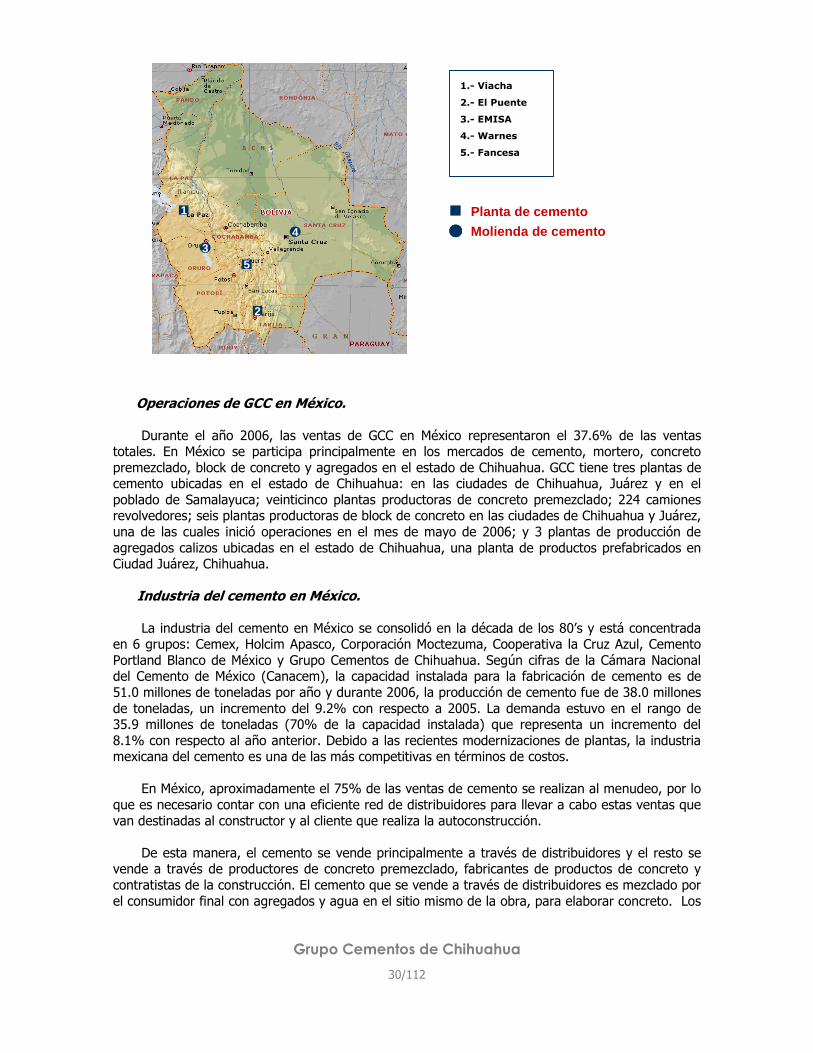

Operaciones de GCC en México.

Durante el año 2006, las ventas de GCC en México representaron el 37.6% de las ventas

totales. En México se participa principalmente en los mercados de cemento, mortero, concreto premezclado, block de concreto y agregados en el estado de Chihuahua. GCC tiene tres plantas de cemento ubicadas en el estado de Chihuahua: en las ciudades de Chihuahua, Juárez y en el poblado de Samalayuca; veinticinco plantas productoras de concreto premezclado; 224 camiones revolvedores; seis plantas productoras de block de concreto en las ciudades de Chihuahua y Juárez, una de las cuales inició operaciones en el mes de mayo de 2006; y 3 plantas de producción de agregados calizos ubicadas en el estado de Chihuahua, una planta de productos prefabricados en Ciudad Juárez, Chihuahua.

Industria del cemento en México.

La industria del cemento en México se consolidó en la década de los 80’s y está concentrada en 6 grupos: Cemex, Holcim Apasco, Corporación Moctezuma, Cooperativa la Cruz Azul, Cemento Portland Blanco de México y Grupo Cementos de Chihuahua. Según cifras de la Cámara Nacional del Cemento de México (Canacem), la capacidad instalada para la fabricación de cemento es de 51.0 millones de toneladas por año y durante 2006, la producción de cemento fue de 38.0 millones de toneladas, un incremento del 9.2% con respecto a 2005. La demanda estuvo en el rango de 35.9 millones de toneladas (70% de la capacidad instalada) que representa un incremento del 8.1% con respecto al año anterior. Debido a las recientes modernizaciones de plantas, la industria mexicana del cemento es una de las más competitivas en términos de costos.

En México, aproximadamente el 75% de las ventas de cemento se realizan al menudeo, por lo que es necesario contar con una eficiente red de distribuidores para llevar a cabo estas ventas que van destinadas al constructor y al cliente que realiza la autoconstrucción.

De esta manera, el cemento se vende principalmente a través de distribuidores y el resto se vende a través de productores de concreto premezclado, fabricantes de productos de concreto y contratistas de la construcción. El cemento que se vende a través de distribuidores es mezclado por el consumidor final con agregados y agua en el sitio mismo de la obra, para elaborar concreto. Los

1

2

5

43

Planta de cemento

Molienda de cemento

1.- Viacha

2.- El Puente

3.- EMISA

4.- Warnes

5.- Fancesa

Grupo Cementos de Chihuahua

31/112

productores de concreto premezclado mezclan los ingredientes del concreto en sus plantas y lo surten a las obras locales a través de camiones revolvedores que vacían el concreto. A diferencia de lo que sucede en las economías más desarrolladas, en donde las compras de cemento se concentran en los sectores industrial y comercial (mediante ventas a granel), en México las ventas de cemento al menudeo en sacos representan un elevado porcentaje de la demanda del sector privado. Las personas que compran sacos de cemento para sus viviendas y otras construcciones básicas, representan un componente importante del sector de ventas al menudeo.

Industria del concreto premezclado en México.

En México, la industria del concreto premezclado se encuentra en desarrollo ya que sólo el 35% aproximadamente del volumen de cemento se vende como concreto premezclado, por lo que existe un gran potencial de crecimiento en este mercado. Durante el 2006, el mercado de concreto en el estado de Chihuahua representó un consumo de aproximadamente 1,100,000 m³ y la mayor concentración se dio en las ciudades de Chihuahua y Juárez. En el estado de Chihuahua el 22% del cemento de GCC se vende como concreto premezclado

A diferencia de la industria del cemento, en la industria del concreto premezclado no existen grandes barreras de entrada, en virtud de que se pueden instalar plantas móviles y la inversión necesaria es relativamente baja.

Industria de agregados.

Los agregados son materiales granulares tales como: arena, grava o piedra triturada usados con un medio cementante para formar concreto, mortero o asfalto. Estos materiales son de gran importancia tanto en la obra pública como privada. Sus usos son muy variados y tienen diferentes características dependiendo de la utilización que se les vayan a dar, tales como: composición química, que es el contenido de carbonato de calcio que tiene la roca; granulometría, que es la graduación de diferentes tamaños de partícula; color, factor muy importante en el área de transformación por considerarse de acabado.

Los principales clientes de agregados de GCC son los constructores, urbanizadores, productores de concreto, asfalto y transformistas.

Precios.

Los precios en la industria varían de región a región. Los factores que influyen en los precios

son la oferta y demanda, la situación económica, la ubicación de las plantas, la accesibilidad a las materias primas y la flexibilidad que tengan las plantas en los consumos de combustibles.

Información del mercado y ventajas competitivas.

En México, GCC participa en los mercados del cemento, concreto y otros materiales para la construcción en el estado de Chihuahua, principalmente.

En este estado, GCC es el líder en todos los negocios en los que participa (cemento, mortero, concreto premezclado, agregados, block de concreto y yeso). Esta posición de liderazgo es el resultado de ofrecer productos con calidad y brindar un servicio que supera las expectativas de los consumidores, así como de contar con la más alta tecnología en los procesos de producción y distribución de los productos que ofrece.

Además, la favorable demanda de cemento en el estado de Chihuahua y la creciente productividad resultante de los sistemas de organización implementados en la Compañía, han hecho que la misma disfrute de favorables márgenes de rentabilidad en sus distintas operaciones.

Grupo Cementos de Chihuahua

32/112

En las operaciones tanto de cemento como de concreto en el estado de Chihuahua, el principal

competidor de GCC es Holcim Apasco, S.A. de C.V. Los competidores potenciales de GCC en el mercado nacional de cemento enfrentan diversas

barreras para entrar, tales como la necesidad de realizar grandes inversiones de capital, el tiempo que se requiere para la construcción de nuevas plantas que es de aproximadamente dos años, los altos costos del transporte terrestre y el lento y costoso proceso relacionado con el establecimiento de una red de distribución.

Debido a que en el estado de Chihuahua, aproximadamente el 50% del cemento se vende en sacos, una de las principales ventajas competitivas que GCC tiene entre otras, es la lealtad del consumidor a la marca “Chihuahua” que tiene un arraigo muy importante en la comunidad. Adicionalmente, la calidad de las materias primas con que cuenta GCC le permite ofrecer un cemento de bajos álcalis que evita la reacción del cemento ante la exposición a los cambios de clima y consecuentemente, impide la formación de grietas en el concreto.

A diferencia del cemento, el mercado del concreto premezclado es muy competido y los factores de éxito de GCC en la penetración de mercado se basan en la alta calidad de sus productos, la especialización de los servicios que se proporcionan y la confiabilidad de entrega oportuna a los consumidores.

GCC ha sido exitoso en la fabricación y venta de block de concreto, cuyas plantas cuentan con alta tecnología que ha permitido introducir nuevas presentaciones.

Operaciones de GCC en E.U.A.

La División E.U.A. participa en el negocio del cemento y concreto. GCC tiene dos plantas de

cemento ubicadas en las ciudades de Tijeras, Nuevo México y Rapid City, Dakota del Sur. Durante el año 2006, el 52.9% de los ingresos de la Compañía provinieron de las ventas en E.U.A.

Con el objeto de atender la creciente demanda de cemento en el estado de Colorado y la

región de las Montañas Rocallosas en Estados Unidos, durante el primer trimestre de 2005 se inició la construcción de la nueva planta de cemento en Pueblo, Colorado con una inversión estimada de 250 millones de dólares. Esta planta tendrá una capacidad de novecientas mil toneladas métricas por año, contará con la tecnología más avanzada para la producción de cemento, y se apegará estrictamente a las elevadas normas de calidad y de protección ambiental. Esta planta iniciará operaciones en el cuarto trimestre de 2007.

GCC cuentas con dos operaciones de concreto en E.U.A. Una de ellas con presencia en

Oklahoma y Arkansas y otra en Dakota del Sur y Minnesota. Ambas son líderes de mercado en la región en la que participan. Estas operaciones fueron adquiridas en el 2006. En total se tienen 59 plantas de concreto, 440 camiones revolvedores y Alliance trasnportation cuenta con 135 tractocamiones. Estas dos operaciones de concreto posicionan a GCC como uno de los productores líderes de concreto premezclado en E.U.A.

Industria del cemento en E.U.A.

La industria del cemento en Estados Unidos está formada por múltiples productores de los

cuales cerca del 80% de la capacidad instalada para la fabricación de clinker está concentrada en 10 grupos cementeros, de los cuales 8 son extranjeros. De acuerdo con la PCA, la capacidad instalada para la producción de clinker a diciembre 2004 era de 94 millones de toneladas anuales más 0.3 millones de toneladas anuales dedicadas a la producción de clinker/cemento blanco.

Grupo Cementos de Chihuahua

33/112

Durante 2006, el consumo de cemento en Estados Unidos fue de 121.9 millones de toneladas. Debido a que Estados Unidos cuenta con un déficit de cemento, durante 2006 se importaron alrededor de 36 millones de toneladas de cemento y clinker representando un incremento del 9.1% con respecto a 2006.

En Estados Unidos, se estima que el 98% de cemento se vende a granel, debido a que el costo de la mano de obra es muy alto.

Aproximadamente el 19% de la capacidad instalada de producción de cemento en E.U.A.

corresponde a proceso húmedo, lo que hace que los costos de producción sean más elevados debido a los elevados consumos de energéticos.

Precios.