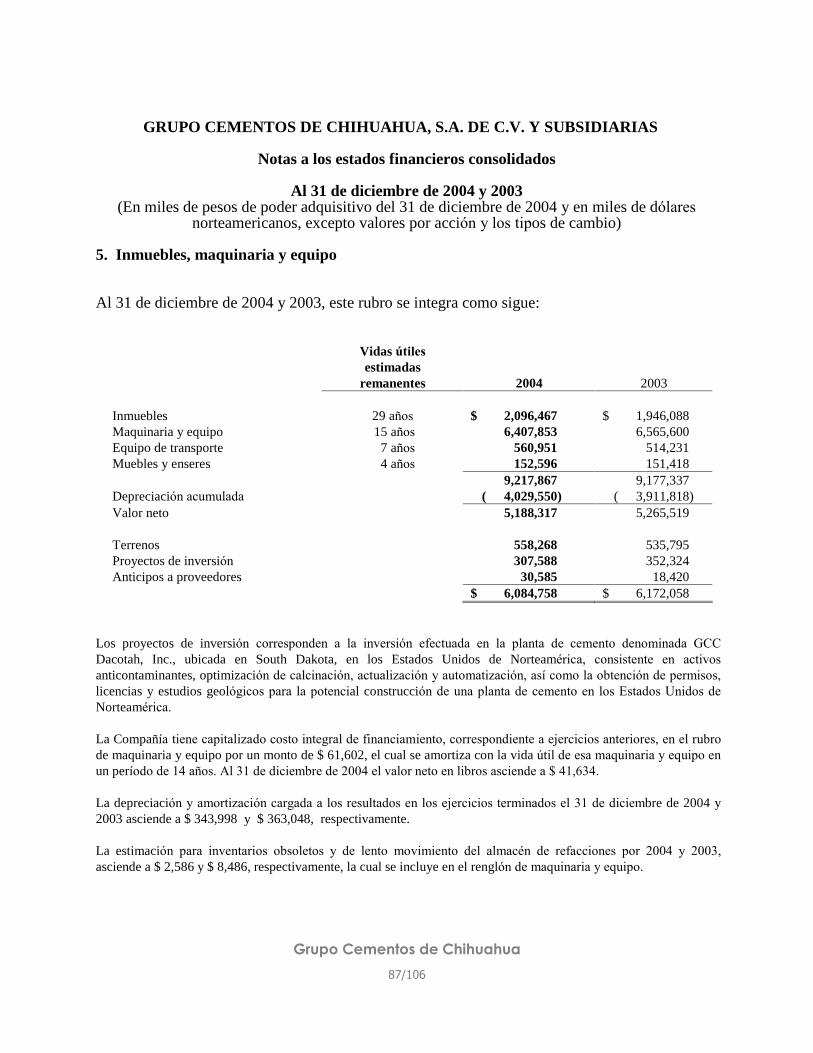

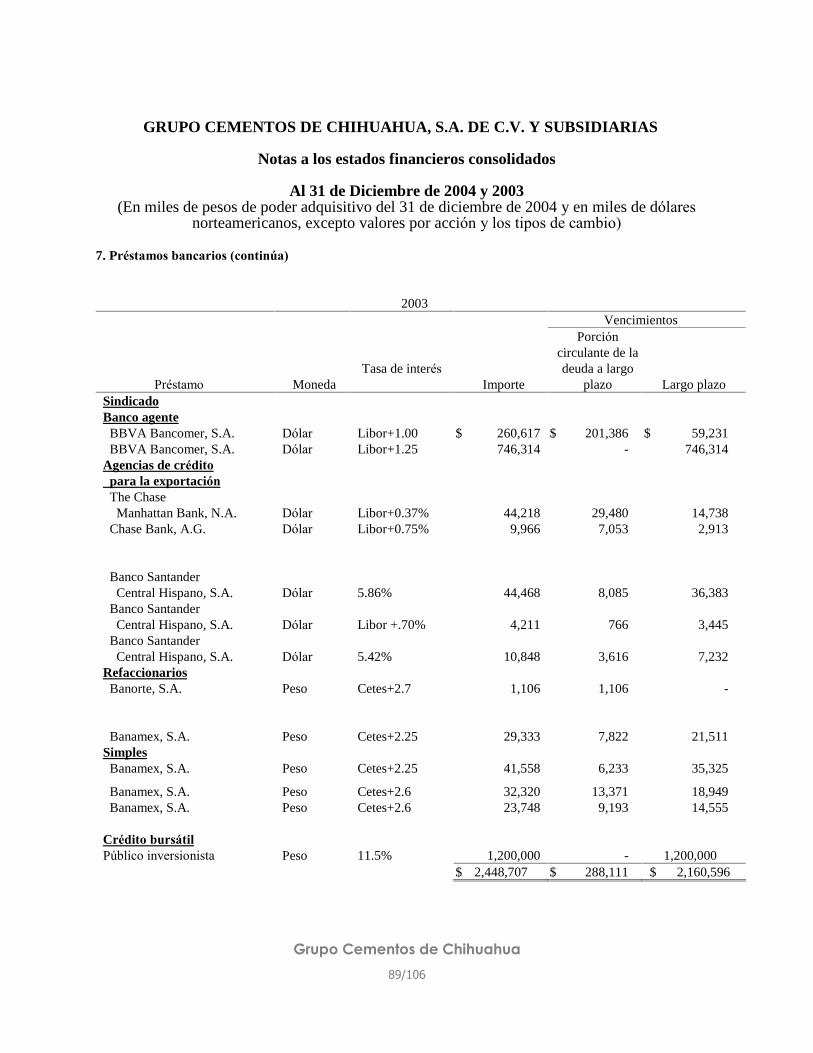

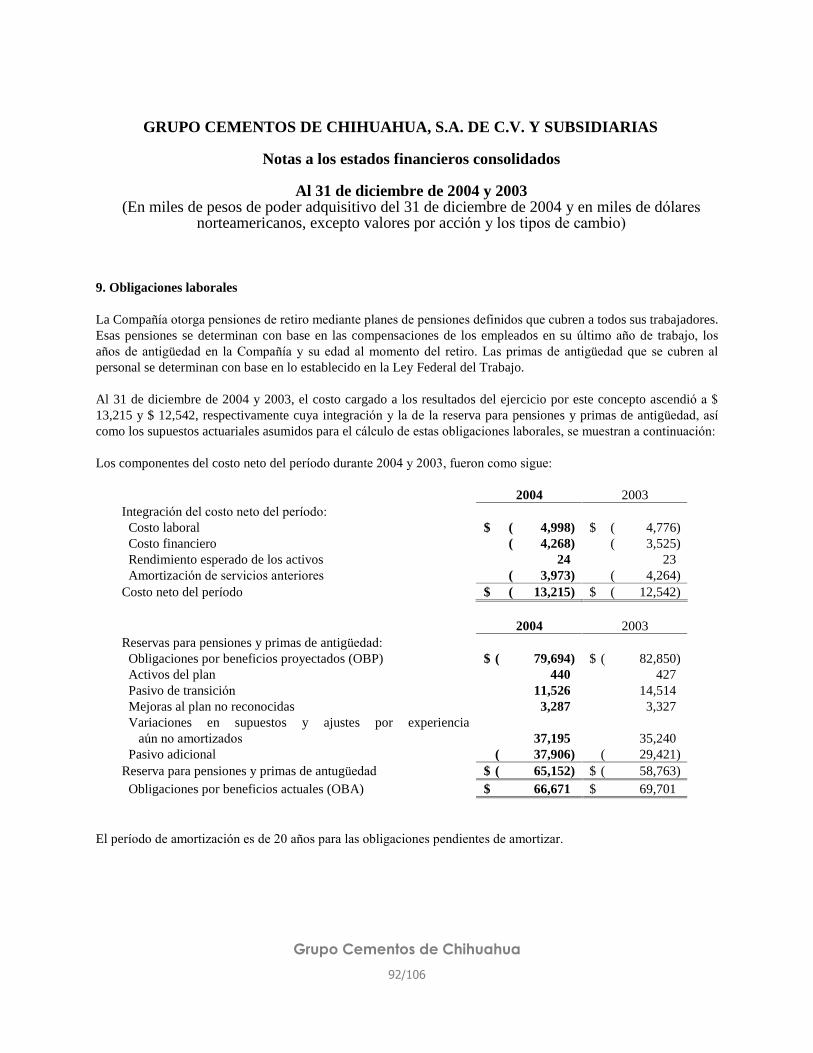

grupo cementos de chihuahua, s.a. de c.v. · elementos para fortalecer su sistema ambiental. ... de...

TRANSCRIPT

GRUPO CEMENTOS DE CHIHUAHUA, S.A. DE C.V.

Avenida Vicente Suárez y calle Sexta s/n Colonia Nombre de Dios

C.P. 31110 Chihuahua, Chihuahua, México

Reporte anual que se presenta de acuerdo con las disposiciones de carácter general aplicables a las Emisoras de valores y a otros participantes del mercado

para el año terminado el 31 de diciembre de 2004.

Títulos en circulación al 27 de junio de 2005:

329,855,198 acciones comunes nominativas clase I serie única

1,200,000 certificados bursátiles con valor nominal de $100 pesos

Los valores de Grupo Cementos de Chihuahua, S.A. de C.V., con clave de cotización GCC*, están inscritos en

la Sección de Valores, y son objeto de cotización en la Bolsa Mexicana de Valores, S.A. de C.V.

La inscripción en el Registro Nacional de Valores no implica certificación sobre la bondad del valor o la solvencia del emisor.

Grupo Cementos de Chihuahua 2/106

Índice

1) Información general ...................................................................................4

1.a) Glosario de términos y definiciones ................................................................. 4

1.b) Resumen Ejecutivo. ....................................................................................... 7

1.c) Factores de riesgo........................................................................................14

1.c.i) Factores de riesgo relacionados con la situación económica y política en

México y E.U.A.. ......................................................................................14

1.c.ii) Factores de riesgo relacionados con el Emisor. ..........................................15

1.d) Otros valores. ..............................................................................................17

1.e) Cambios significativos a los derechos de valores inscritos en el RNV. ................18

1.f) Documentos de carácter público ....................................................................18

2) La Compañía .............................................................................................19

2.a) Historia y desarrollo del emisor......................................................................19

2.b) Descripción del negocio ................................................................................21

2.b.i) Actividad principal ...................................................................................21

2.b.ii) Canales de distribución ............................................................................23

2.b.iii) Patentes, licencias, marcas y otros contratos. ............................................24

2.b.iv) Principales clientes ..................................................................................24

2.b.v) Legislación aplicable y situación tributaria..................................................25

2.b.vi) Recursos humanos ..................................................................................25

2.b.vii) Desempeño ambiental .............................................................................26

2.b.viii) Información del mercado .........................................................................27

2.b.ix) Estructura corporativa. ............................................................................31

2.b.x) Principales activos. ..................................................................................31

2.b.xi) Procesos judiciales, administrativos o arbitrales. ........................................33

2.b.xii) Acciones representativas del capital social. ................................................33

2.b.xiii) Dividendos..............................................................................................34

3) Información financiera .............................................................................35

3.a) Información financiera seleccionada...............................................................35

3.b) Información financiera por línea de negocio, zona geográfica y ventas de

exportación..................................................................................................37

Grupo Cementos de Chihuahua 3/106

3.c) Informe de créditos relevantes ......................................................................39

3.d) Comentarios y análisis de la administración sobre los resultados de operación y

situación financiera de la Sociedad.................................................................40

3.d.i) Resultados de operación ..........................................................................41

3.d.ii) Situación financiera, liquidez y recursos de capital......................................48

3.d.iii) Control interno........................................................................................49

3.e) Estimaciones contables críticas ......................................................................50

4) Administración..........................................................................................50

4.a) Auditores externos .......................................................................................50

4.b) Operaciones con personas relacionadas y conflicto de intereses .......................50

4.c) Administradores y accionistas........................................................................50

4.d) Estatutos sociales y otros convenios...............................................................61

5) Mercado accionario...................................................................................66

5.a) Estructura accionaria. ...................................................................................66

5.b) Comportamiento de la acción en el Mercado de Valores...................................66

6) Personas responsables .............................................................................67

7) Anexos......................................................................................................69

7.a) Estados financieros dictaminados...................................................................69

7.b) Informe de los comisarios ...........................................................................105

Grupo Cementos de Chihuahua 4/106

1) Información general

Toda la información contenida en el presente Informe y/o cualquiera de sus anexos, incluyendo la revelación de la adhesión al Código de Mejores Prácticas Corporativas por parte de Grupo Cementos de Chihuahua, podrá ser consultada por los inversionistas en la página de internet: www.gcc.com o a través de la Bolsa Mexicana de Valores, en sus oficinas, o en su página de Internet: www.bmv.com.mx

Copias de dicha documentación podrán obtenerse a petición de cualquier inversionista, mediante solicitud a la Dirección de Administración y Finanzas de Grupo Cementos de Chihuahua, en sus oficinas ubicadas en Avenida Vicente Suárez y 6ª s/n, Colonia Nombre de Dios, C.P. 31110, Chihuahua, Chihuahua, México, o a los teléfonos (614) 442-3175 y 442-3217, atención C.P. Martha S. Rodríguez Rico o Lic. Luis Carlos Arias Laso, o al correo electrónico [email protected].

1.a) Glosario de términos y definiciones

�agregados� significa arena, grava, gravilla, balasto, polvo cálcico y base

triturada. �álcalis� significa óxidos de sodio y óxidos de potasio que pueden reaccionar

en el cemento cuando los agregados contienen ciertos constituyentes minerales.

�BMV� significa Bolsa Mexicana de Valores, S.A. de C.V. �Boletín B-10� significa el Boletín B-10 y sus adecuaciones emitidas por el Instituto

Mexicano de Contadores Públicos, A.C. �CAMSA� significa Control Administrativo Mexicano, S.A. de C.V. �CANACEM� significa la Cámara Nacional del Cemento. �capacidad instalada� significa la capacidad teórica de producción anual de una planta. �CDC� significa Cementos de Chihuahua, S.A. de C.V. �Cetes� significa Certificados de la Tesorería de la Federación. �CIF� significa costo integral de financiamiento. �clinker� significa un producto intermedio utilizado en la producción de

cemento obtenido de la mezcla de piedra caliza y arcilla con óxido de hierro.

Grupo Cementos de Chihuahua 5/106

�CNBV� significa Comisión Nacional Bancaria y de Valores. �concreto premezclado� significa mezcla de cemento, agregados y agua, que es preparado y

entregado al consumidor final en camiones revolvedores. �DOC� significa Departamento de Comercio de E.U.A.. �US$�, �dólar� o �dólares� significa Moneda de curso legal en los E.U.A.. �Emisor� o la �Sociedad� o la �Compañía� significa GCC y Subsidiarias. �Estados Financieros� significan los estados consolidados dictaminados de situación

financiera, de resultados, de variaciones en el capital contable y de cambios en la situación financiera y sus notas al 31 de diciembre de 2003 y 2004, así como los estados consolidados de resultados, y de situación financiera al 31 de diciembre de 2002, 2003 y 2004, a Pesos constantes del 31 de diciembre de 2004, así como los estados consolidados no dictaminados de situación financiera y de resultados al 31 de marzo de 2004 y 2005, de conformidad con PCGA.

�E.U.A.� significa Estados Unidos de América. �GCC� significa Grupo Cementos de Chihuahua, S.A. de C.V. �IMCYC� significa Instituto Mexicano del Cemento y del Concreto.

�Informe� significa el presente informe anual que se presenta de acuerdo con

la Circular Única de la CNBV, por el año terminado el 31 de diciembre de 2004.

�INPC� significa el Índice Nacional de Precios al Consumidor que publique

periódicamente el Banco de México en el Diario Oficial de la Federación o cualquier índice que lo sustituya.

�ISO 9002� significa un grupo (familia) de normas para la administración de la

calidad en organizaciones productivas, aceptado por más de 100 países que participan en ISO (International Standard Organization), Organización Internacional de Normalización. Es un modelo de aseguramiento de la calidad que promueve la consistencia y uniformidad en la producción y brinda confiabilidad y credibilidad del fabricante y prestador de servicios a nivel mundial.

�ISO 14001� significa un grupo (familia) de normas para la administración de la

calidad en organizaciones productivas, aceptado por más de 100 países que participan en ISO (International Standard Organization), Organización Internacional de Normalización. Son estándares de Administración Ambiental Internacionales que dan a la organización elementos para fortalecer su sistema ambiental.

Grupo Cementos de Chihuahua 6/106

�LGSM� significa Ley General de Sociedades Mercantiles. �LIBOR� significa London Interbank Offered Rate. �LMV� significa Ley del Mercado de Valores. �México� significa Estados Unidos Mexicanos. �mortero� significa un cemento hidráulico utilizado en albañilería que consiste

de una mezcla de cemento portland o hidráulico mezclado con materiales plastificantes, tales como: caliza o cal hidratada o hidráulica junto con otros materiales para aumentar una o más propiedades tales como el tiempo de fraguado, trabajabilidad, retención de agua y durabilidad.

�PCA� significa Portland Cement Association (E.U.A.). �PCGA� significa Principios de Contabilidad Generalmente Aceptados en

México. �$� o �Pesos� significa Moneda de curso legal en México, en el entendido de que

todas las cifras en pesos contenidas en este Informe se expresan en pesos constantes al 31 de diciembre de 2004, salvo que se indique algo distinto.

�Portland� significa un cemento hidráulico producido por la pulverización de

clinker constituido esencialmente de silicato de calcio hidráulico, usualmente conteniendo uno o más de las formas de sulfatos de calcio como una adición en la molienda.

�PROFEPA� significa Procuraduría Federal de Protección al Medio Ambiente. �RNV� significa el Registro Nacional de Valores. �SEMARNAT� significa la Secretaría de Medio Ambiente y Recursos Naturales. �Subsidiarias� significa todas las subsidiarias de GCC, aún aquellas no

mencionadas en este Informe. �TIIE� significa la Tasa de Interés Interbancaria de Equilibrio que publique

periódicamente el Banco de México en el Diario Oficial de la Federación o cualquier tasa que la sustituya.

Las toneladas a que se hace referencia en este Informe se refieren a toneladas métricas (1 tonelada métrica = 1,000 kilogramos), salvo que se indique otra cosa.

Grupo Cementos de Chihuahua 7/106

1.b) Resumen Ejecutivo.

A continuación se incluye un resumen de la información contenida en este Informe.

GCC

Grupo Cementos de Chihuahua, S.A. de C.V. (en adelante �GCC�) a través de Cementos de Chihuahua, S.A. de C.V., inició operaciones en 1941 en Chihuahua, Chihuahua. GCC es una sociedad controladora integrada verticalmente, con operaciones en México y E.U.A., cuyas subsidiarias se dedican a la fabricación y comercialización de cemento Portland gris, mortero, concreto premezclado, block de concreto, yeso, agregados y otros materiales para la construcción.

En México, las operaciones de GCC incluyen tres plantas productoras de cemento con una capacidad de producción anual de 1.925 millones de toneladas, localizadas en las ciudades de Chihuahua y Juárez, y en el poblado de Samalayuca. Dichas operaciones también incluyen dieciséis plantas de concreto premezclado, cinco plantas de block de concreto, tres plantas de agregados y una planta de yeso en el estado de Chihuahua.

En E.U.A., GCC cuenta con dos plantas de cemento con una capacidad anual de producción de 1.450 millones de toneladas, localizadas en Tijeras, Nuevo México y Rapid City, Dakota del Sur, así como, con terminales de distribución de cemento y estaciones de transferencia localizadas en El Paso, Texas; Albuquerque, Nuevo México; Denver, Colorado; Brookings, Sioux Falls y Watertown, Dakota del Sur; y Casper y Moorcroft, Wyoming.

En el estado de Chihuahua, GCC es el líder en todos los negocios en los que participa (cemento, mortero, concreto premezclado, agregados, block de concreto y yeso). Esta posición de liderazgo es resultado de ofrecer productos de alta calidad, brindar un servicio que supera las expectativas de los consumidores y de contar con la más alta tecnología en los procesos de producción y distribución de sus productos. Por otra parte, en los E.U.A., GCC es líder en la producción y comercialización de cemento en los estados de Nuevo México y Dakota del Sur, así como en la región de El Paso, Texas. Adicionalmente, GCC tiene una participación de mercado significativa en los estados de Colorado, Dakota del Norte, Nebraska y Wyoming.

Al 31 de diciembre de 2004, las ventas de GCC totalizaron $4,007.2 millones de Pesos, de las cuales el 53.4% se realizó en el mercado mexicano y el 46.6% en el mercado estadounidense. Sus activos ascendían a $9,622.2 millones de Pesos.

A la misma fecha, GCC contaba con 1,494 empleados, cifra que incluye tanto a ejecutivos, personal de ventas y administración, como a personal técnico y operadores. Al 31 de mayo de 2005, el número de empleados fue de 1,602. Del total de los empleados, el 59% es personal no sindicalizado y el resto pertenece a algún sindicato. Estrategia de negocios.

GCC busca seguir fortaleciendo su posición competitiva en la industria cementera y de productos relacionados, así como su posición de liderazgo en los mercados en los que actualmente participa, a través de las siguientes estrategias:

Grupo Cementos de Chihuahua 8/106

Estrategia de crecimiento y diversificación geográfica.

Hasta julio de 1994, GCC dependía exclusivamente del mercado y la economía mexicana y

particularmente de la del estado de Chihuahua. Debido a las acciones implementadas, GCC actualmente cuenta con una participación importante en dos regiones geográficas que le permiten obtener economías de escala, hacer sinergias y diversificar los flujos de efectivo por las operaciones en México y E.U.A..

GCC incrementó su capacidad de producción instalada de junio de 1994 a marzo de 2001, en

un 224%, a través de la construcción de una planta en el poblado de Samalayuca, Chihuahua, misma que representó 88% de incremento. El 136% restante fue obtenido a través de las adquisiciones efectuadas en E.U.A. de las plantas de Tijeras, Nuevo México y Rapid City, Dakota del Sur. Adicionalmente, fortaleció sus canales de distribución en E.U.A. con la adquisición de un sistema de terminales de distribución localizadas en la región de las Montaña Rocallosas de E.U.A.. En el segundo trimestre de 2004, inauguramos la nueva terminal de distribución en Denver, Colorado lo que nos permitió surtir a un mayor número de clientes con una mejor eficiencia, así como reducir los costos de transporte. Con el objeto de atender la creciente demanda de cemento en el estado de Colorado y la región de las Montañas Rocallosas en Estados Unidos, durante el primer trimestre de 2005 iniciamos la construcción de una nueva planta de cemento en Pueblo, Colorado con una inversión estimada de 220 millones de dólares. Esta planta tendrá una capacidad de un millón de toneladas métricas por año, contará con la tecnología más avanzada para la producción de cemento, y se apegará estrictamente a las elevadas normas de calidad y de protección ambiental.

Con el objetivo de aumentar la oferta de soluciones ofrecidas a los clientes en los segmentos de vivienda e industrial, iniciamos la construcción de una planta de prefabricados de concreto, misma que iniciará operaciones en el segundo trimestre de 2005.

Estrategia para producir y comercializar productos complementarios y relacionados que proporcionen un mayor valor agregado.

GCC ha tenido éxito en la implementación de su estrategia consistente en la producción y

comercialización de productos complementarios y relacionados. Ejemplo de esta estrategia es el programa implementado desde 1993 con los municipios del estado de Chihuahua para pavimentar calles con concreto, buscando sustituir el asfalto. Dicho programa ha apoyado el crecimiento de las ventas de concreto. Adicionalmente, se ha realizado una extensiva promoción de block de concreto y agregados calizos en los mercados donde participamos, misma que ha permitido incrementar las ventas de esos productos en 346% (98-04) y 178% (96-04), respectivamente.

Otros ejemplos de esta estrategia son: Uno de los productos nuevos más revolucionarios de GCC es el cemento de fraguado rápido "Fraguamax�, ideal para reparaciones o rehabilitación de autopistas, de pistas en aeropuertos, para plataformas o puentes, inyección de rocas, concreto lanzado, muros de contención, sobre-firmes y otras aplicaciones. En la minería, Fraguamax ha permitido reducir costos en el proceso de inyección de fallas y disminuir los tiempos en los ciclos de operación de la producción y en la construcción de rampas de acarreo.

Grupo Cementos de Chihuahua 9/106

Bajo el concepto �fácil, rápido y sin desperdicios�, se crearon Dinamix y Mortermix, marcas de

la línea de productos ASLO. Dinamix es un concreto en seco, y Mortermix, un mortero en seco. Estos productos están orientados al autoconstructor, y son de fácil uso, pues sólo requieren de agua para utilizarse.

Fueron introducidos al mercado dos cementos especiales; uno de ellos es usado en los pozos petroleros, mientras que el otro, Versabind, es utilizado como una solución que evita el deterioro de la superficie en la pavimentación con asfalto. Esperamos generar ventas incrementales de los productos especializados en 2005 y seguiremos invirtiendo en investigación y desarrollo para proporcionar soluciones de valor agregado para nuestros clientes.

Estrategia para mantener liderazgo en tecnología, costos, calidad, servicio y cuidado del medio ambiente.

Con el fin de mantener el liderazgo en tecnología, costos, calidad, servicio y cuidado del medio ambiente, GCC ha implementado una serie de acciones que implican el contar con equipo de la más alta tecnología, con el objetivo de optimizar los consumos calorífico y eléctrico y tener un costo de producción muy competitivo. GCC cuenta con un programa de sustitución de activos fijos con objeto de que las plantas se mantengan a la vanguardia en el uso de tecnología de punta, optimización de las operaciones y reducción de costos. Las plantas de producción de cemento cuentan con equipos de automatización de procesos dirigidos desde un centro de control de operaciones.

GCC tiene un modelo de administración por calidad y un programa de mejora continua,

mismos que apoyaron a la obtención en 1999 del Premio Nacional de Calidad por la planta Samalayuca. En el año 2000, las plantas Samalayuca y Chihuahua obtuvieron las certificaciones de ISO 9002 y en ese mismo año, la planta Samalayuca y la cantera de planta Chihuahua obtuvieron el Certificado de Industria Limpia por parte de la PROFEPA. En el año 2001, las plantas Chihuahua y Samalayuca fueron certificadas bajo las bases del sistema ISO-14001, como reflejo del compromiso de GCC hacia el cuidado del medio ambiente. En los últimos tres años, las diversas plantas han lograron la re-certificación de sus sistemas de aseguramiento de calidad bajo la Norma ISO-9002 y administración ambiental bajo la norma ISO-14001.

Actualmente, las plantas Samalayuca, Chihuahua, Tijeras y Rapid City, cuentan con la opción

de utilizar carbón como combustible en sus procesos de producción. El consumo de carbón ha permitido contar con una flexibilidad en el uso de combustibles, misma que ha derivado en una reducción significativa en estos costos y un costo de producción más estable.

En el 2003 la División México obtuvo el Premio a la Alta Dirección y Calidad Total del estado de

Chihuahua. En Estados Unidos, la planta de Tijeras volvió a recibir el más alto galardón en materia de calidad del estado de Nuevo México: el Premio ZIA a la Excelencia en el Desempeño.

En el año 2004 ganamos el Premio Nacional de Tecnología como reconocimiento a las mejores

prácticas en la gestión tecnológica. A través de nuestro sistema, administramos el conocimiento para asegurar su preservación, incremento y aprovechamiento, con el fin de ofrecer nuevos y mejores productos, procesos y servicios que cumplan y superen las expectativas de nuestros clientes.

Grupo Cementos de Chihuahua 10/106

Nuestras unidades de negocio en México volvieron a ser incluidas entre las 50 mejores compañías para trabajar por el Instituto del Mejor Lugar para Trabajar ®. La División México recibió el premio de Cultura Laboral y Alta Administración otorgado por el Centro Chihuahuense para la Calidad y Productividad. Recibimos de la Cámara Nacional del Cemento un reconocimiento por cero accidentes en nuestras plantas de Chihuahua, Samalayuca y Juárez y finalmente, nuestras dos plantas en E.U.A. lograron conjuntamente 1,727 días consecutivos sin accidentes, lo que comprueba el éxito de nuestra cultura de seguridad.

Conscientes del compromiso de proteger el medio ambiente, en el 2004 finalizamos la reforestación de parte de la cantera de caliza en Nuevo México, instalamos un monitor continuo de emisiones en el horno de proceso seco de la planta de Dakota del Sur y agregamos ocho nuevos colectores de polvo en dicha planta. Estructura corporativa

GCC es una sociedad controladora que lleva a cabo sus negocios a través de diversas subsidiarias, las cuales se encuentran organizadas y administradas por la División México y la División E.U.A. Adicionalmente, un equipo de personal proporciona servicios de administración, ingeniería, gestión tecnológica, planeación, recursos humanos, finanzas y tecnologías de información, a ambas divisiones.

El siguiente diagrama muestra la estructura de las principales subsidiarias de GCC a la fecha

de este informe. El diagrama ha sido simplificado para mostrar únicamente las subsidiarias más relevantes de GCC.

Grupo Cementos de Chihuahua, S.A. de C.V.

Cementos de Chihuahua, S.A. de C.V.

GCC Cemento, S.A. de C.V.

Construcentro deChihuahua, S.A. de C.V. GCC Concreto, S.A. de C.V. GCC of America, Inc. GCC Transporte, S.A. de C.V. Materiales Industriales

de Chihuahua, S.A. de C.V.

GCC Rio Grande, Inc. GCC Dacotah, Inc.

GCC Comercial, S.A. de C.V.

Grupo Cementos de Chihuahua, S.A. de C.V.

Cementos de Chihuahua, S.A. de C.V.

GCC Cemento, S.A. de C.V.

Construcentro deChihuahua, S.A. de C.V. GCC Concreto, S.A. de C.V. GCC of America, Inc. GCC Transporte, S.A. de C.V. Materiales Industriales

de Chihuahua, S.A. de C.V.

GCC Rio Grande, Inc. GCC Dacotah, Inc.

GCC Comercial, S.A. de C.V.

Grupo Cementos de Chihuahua 11/106

Información financiera seleccionada

Las principales cifras de la Compañía se presentan a continuación:

Información financiera seleccionada de la Compañía por los primeros trimestres de 2005 y 2004.

Miles de pesos con poder adquisitivo de 31 de marzo de 2005:

Información del estado de resultados

Primer trimestre

2005

Primer trimestre

2004

Ventas netas 835,500 869,800

Ventas nacionales 468,600 570,700

Ventas extranjeras 366,900 299,100

Utilidad de operación 174,200 185,500

Utilidad de operación + depreciación 270,000 274,700

Gasto ( Prod. ) financiero neto (5,400) (1,300)

Resultado antes de impuestos 126,005 178,050

Provisión para impuestos y P.T.U 1,600 27,900

Resultado neto consolidado 124,405 150,150

Información del estado de situación financiera

31 de marzo de

2005

31 de marzo de

2004

Activo total 9,801,000 10,572,800

Efectivo y caja 1,375,900 2,300,400

Inmuebles, planta y equipo 6,143,500 6,183,100

Pasivo total 3,489,800 4,765,700

Pasivo con costo a corto plazo 25,900 283,800

Pasivo con costo a largo plazo 1,498,600 2,455,300

Capital contable 6,311,200 5,807,100

Grupo Cementos de Chihuahua 12/106

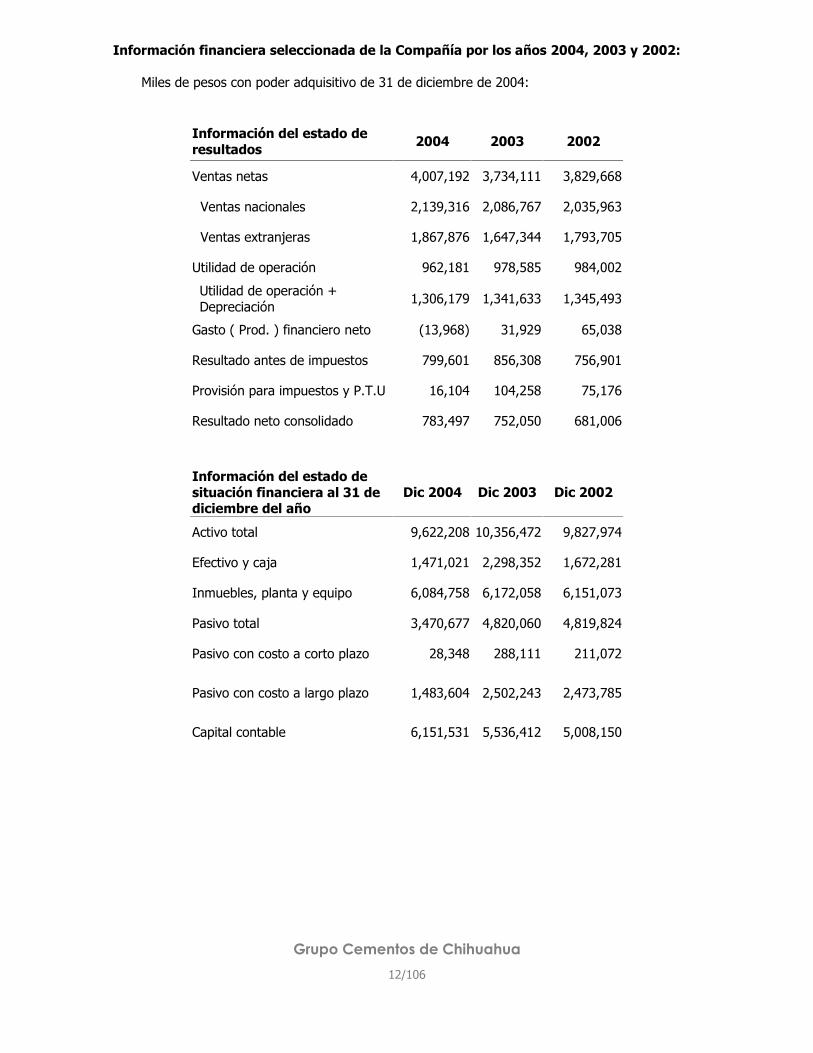

Información financiera seleccionada de la Compañía por los años 2004, 2003 y 2002:

Miles de pesos con poder adquisitivo de 31 de diciembre de 2004:

Información del estado de resultados 2004 2003 2002

Ventas netas 4,007,192 3,734,111 3,829,668

Ventas nacionales 2,139,316 2,086,767 2,035,963

Ventas extranjeras 1,867,876 1,647,344 1,793,705

Utilidad de operación 962,181 978,585 984,002

Utilidad de operación + Depreciación 1,306,179 1,341,633 1,345,493

Gasto ( Prod. ) financiero neto (13,968) 31,929 65,038

Resultado antes de impuestos 799,601 856,308 756,901

Provisión para impuestos y P.T.U 16,104 104,258 75,176

Resultado neto consolidado 783,497 752,050 681,006

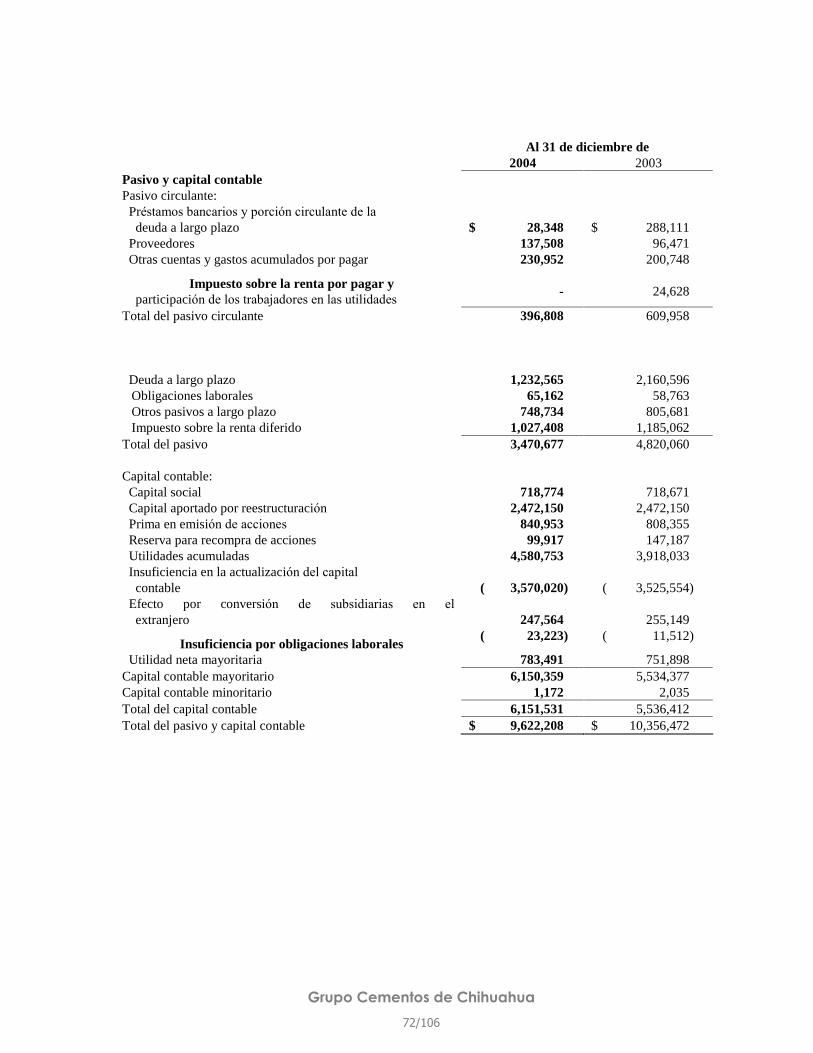

Información del estado de situación financiera al 31 de diciembre del año

Dic 2004 Dic 2003 Dic 2002

Activo total 9,622,208 10,356,472 9,827,974

Efectivo y caja 1,471,021 2,298,352 1,672,281

Inmuebles, planta y equipo 6,084,758 6,172,058 6,151,073

Pasivo total 3,470,677 4,820,060 4,819,824

Pasivo con costo a corto plazo 28,348 288,111 211,072

Pasivo con costo a largo plazo 1,483,604

2,502,243

2,473,785

Capital contable 6,151,531 5,536,412 5,008,150

Grupo Cementos de Chihuahua 13/106

Comportamiento de acciones de GCC que cotizan en la BMV.

A la fecha del presente Informe, 87,400,000 acciones representativas del capital social de GCC cotizan en la BMV, de las cuales 79,855,198 se encuentran en circulación. El comportamiento de las mismas en la BMV se resume a continuación, en el entendido de que los precios de las acciones están expresados en pesos nominales. Cotización de la acción de GCC al cierre de los últimos cinco ejercicios:

Cotización de la acción de GCC al cierre trimestral de los últimos dos ejercicios:

Periodo Precio de cierre Volumen operado Precio máximo Precio mínimo I � 2003 7.50 1,286,900 7.79 7.40 II � 2003 9.15 9,627,500 9.20 7.30 III � 2003 9.70 2,987,000 10.00 9.00 IV � 2003 12.94 24,990,100 12.94 9.70

I � 2004 17.60 27,995,900 17.70 12.99 II � 2004 18.65 19,261,900 18.90 17.10 III � 2004 20.40 12,424,400 20.40 17.85 IV � 2004 24.00 9,321,200 24.00 20.25

Cotización de la acción de GCC al cierre mensual de los últimos seis meses anteriores a la presentación de este informe:

Periodo Volumen operado

Precio de cierre

Precio máximo

Precio mínimo

Diciembre 2004 3,972,700 24.00 24.00 22.85 Enero 2005 6,824,300 23.70 23.92 22.40

Febrero 2005 4,448,900 24.00 24.40 23.55 Marzo 2005 2,604,300 22.25 24.00 21.99 Abril 2005 493,200 19.90 22.20 18.50 Mayo 2005 1,953,800 19.30 19.70 19.00

Periodo Precio de cierre Volumen operado Precio máximo Precio mínimo 2000 6.98 89,616,000 7.60 5.50 2001 6.14 30,987,200 6.95 5.00 2002 7.80 30,727,600 8.00 5.75 2003 12.94 38,891,500 12.94 7.30 2004 24.00 69,003,400 24.00 12.99

Grupo Cementos de Chihuahua 14/106

1.c) Factores de riesgo

Los riesgos e incertidumbres que se describen a continuación no son los únicos a los que se enfrenta la Sociedad. Existen otros riesgos e incertidumbres que la Sociedad desconoce o que actualmente considera que no son significativos, y que podrían afectar en forma adversa sus operaciones. En el supuesto de que llegue a realizarse cualquiera de los riesgos que se mencionan a continuación, las actividades, la situación financiera y/o los resultados de operación de la Sociedad podrían verse afectados en forma adversa.

1.c.i) Factores de riesgo relacionados con la situación económica y política en

México y E.U.A.

Las operaciones de GCC se realizan en México y E.U.A., por lo tanto, la situación financiera y

los resultados de la misma dependen, entre otros factores, del desempeño de la industria de la construcción y de la situación de las economías de los dos países. Por lo tanto, GCC está expuesta a riesgos originados de las fluctuaciones cambiarias, tasas de interés, la inflación y otros eventos políticos, económicos o sociales, que podrían afectar su liquidez, situación financiera, resultados de operación y proyecciones.

Crecimiento económico.

Una disminución en el crecimiento de las economías de los países en donde participa la Sociedad, podría ocasionar una disminución en los volúmenes de venta y precios de sus productos, así como un posible incremento en las cuentas por cobrar de la Sociedad debido a la dificultad en la cobranza de las mismas.

Devaluación.

Por otra parte y aunque en los últimos años la cotización del peso mexicano contra el dólar estadounidense ha permanecido estable, si se presentara una devaluación importante de la moneda mexicana con respecto al dólar, la deuda contratada en dólares por las subsidiarias domiciliadas en México, así como los intereses que éstas pagan por el servicio de la misma, se verían incrementados en términos de Pesos, ocasionando una posible pérdida cambiaria, lo cual podría tener un efecto en las utilidades netas. Al 31 de marzo de 2005, la deuda neta de GCC contratada en dólares era de $70.9 millones de dólares y el 43.9% de los ingresos fueron denominados en dólares.

Las devaluaciones o depreciaciones significativas del Peso también podrían dar lugar a

inestabilidad en los mercados internacionales de divisas. Esto podría limitar la capacidad de la Sociedad para transferir o convertir pesos a dólares. Aun cuando en la actualidad el gobierno federal mexicano no impone restricciones al derecho o la capacidad de las personas mexicanas o extranjeras para convertir pesos a dólares o transferir divisas fuera del país, en el pasado, dicho gobierno federal estableció políticas cambiarias restrictivas.

Grupo Cementos de Chihuahua 15/106

Inflación.

En 2002, 2003 y 2004 y durante los tres primeros meses de 2005, el índice de inflación en México, medido en términos de los cambios en el INPC, fue de 5.7%, 3.9%, 5.19% y 0.79%, respectivamente. En el caso de volver a tener altos índices de inflación como los registrados en años anteriores, éstos podrían afectar los resultados de la Sociedad.

La inflación podría afectar en forma adversa el poder adquisitivo de los consumidores, con lo cual disminuiría la demanda de los productos y servicios de la Sociedad.

Si la inflación fuera superior a la tasa de devaluación del Peso frente al Dólar, los costos denominados en dólares de la Sociedad se incrementarían en términos relativos al expresarlos en Pesos constantes.

Tasas de interés.

En el pasado, las tasas de interés en México fueron altamente volátiles. México ha tenido y

podría seguir teniendo tasas de interés sumamente elevadas en términos tanto reales como nominales. Durante el 2002, 2003 y el 2004 la tasa promedio de los Cetes a 28 días fue de 7.1%, 6.2% y 6.8%, respectivamente. Situaciones adversas que han afectado a la economía mexicana han resultado en incrementos sustanciales en las tasas de interés aplicables en el mercado mexicano. El movimiento de las tasas de interés afecta directamente el CIF de GCC, incrementando el costo de su financiamiento y el monto de intereses pagaderos respecto de su deuda, pudiendo tener un efecto adverso significativo en la liquidez y en la capacidad del Emisor de pagar intereses o principal respecto de sus compromisos.

Acontecimientos políticos.

Cualquier modificación de la política económica, derivada de una posible inestabilidad política, podría tener un efecto adverso significativo sobre las actividades, la situación financiera y los resultados de operación de la Sociedad.

1.c.ii) Factores de riesgo relacionados con el Emisor.

Fluctuación del precio de los energéticos.

Otro factor de riesgo presente en las operaciones de GCC, está relacionado con el costo de los

energéticos utilizados en el proceso de producción del cemento en sus plantas.

En el caso de que los precios del gas natural, combustóleo, carbón o electricidad se incrementaran, los márgenes de rentabilidad de GCC disminuirían, dado que los combustibles forman parte importante de los costos de producción del cemento. Sin embargo, con objeto de reducir la exposición a la volatilidad de los precios del gas natural y combustóleo, a partir del segundo trimestre de 2002, el 95% de la capacidad instalada de producción de cemento de GCC tiene la opción de consumir carbón como combustible. Esto le proporciona a GCC mayor flexibilidad para utilizar el energético de menor costo, que ha originado un ahorro de casi 30 millones de dólares, desde el inicio del uso de este combustible.

Grupo Cementos de Chihuahua 16/106

Capacidad de GCC para pagar su deuda en caso de que las Subsidiarias dejaran de pagar dividendos, ya que es una sociedad controladora.

GCC es una sociedad controladora cuyos principales activos son las acciones representativas

del capital social de sus Subsidiarias. Por lo tanto, en virtud de que GCC no puede asegurar que dichas Subsidiarias le paguen de manera continua dividendos y otras distribuciones, esto podría afectar su capacidad para cubrir el servicio de su deuda. Así mismo, la capacidad de algunas de sus Subsidiarias para pagarle dividendos y otras distribuciones está sujeta a restricciones conforme a los contratos que documentan los pasivos de las mismas, tal y como se especifica en la sección 3.a de este Informe. Las transferencias de fondos de dichas Subsidiarias también están sujetas a diversas restricciones regulatorias, contractuales y legales (como por ejemplo, la constitución de una reserva legal).

GCC ha incurrido y continuará incurriendo en deuda.

GCC ha mantenido una política de apalancamiento conservadora. Sin embargo, ha incurrido y seguirá incurriendo en deuda para financiar proyectos de inversión futuros por montos importantes, lo cual pudiera afectar de manera adversa los intereses de los acreedores de GCC. La capacidad del Emisor para pagar o refinanciar su deuda depende en gran medida de sus resultados de operaciones. Si los resultados de operaciones de GCC disminuyen de manera significativa, la Compañía podría enfrentar problemas para pagar el servicio de su deuda y para cumplir con las restricciones financieras incluidas en sus instrumentos de deuda. Cabe señalar adicionalmente, que algunos de los instrumentos de deuda de GCC contienen disposiciones que establecen que las deudas contenidas en los mismos se declararán vencidas y pagaderas en caso de que exista un incumplimiento conforme a cualquier otro instrumento de deuda. El vencimiento anticipado de dichas deudas podría tener un efecto significativo adverso en la situación financiera del Emisor, así como en su capacidad para cumplir con el pago de otras deudas. A la fecha de este informe, la Compañía estaba en cumplimiento de todas sus obligaciones financieras conforme a sus instrumentos de deuda. En el mes de agosto de 2004, GCC realizó un pago anticipado de deuda bancaria por aproximadamente $90 millones de dólares.

GCC está sujeta a ciertas disposiciones en materia de anti-dumping. Las exportaciones de cemento efectuadas por algunas de las Subsidiarias de GCC a E.U.A., se

encuentran sujetas a reglas de �anti-dumping� impuestas por el Departamento de Comercio de E.U.A. (DOC), lo cual limita la capacidad de GCC para exportar cemento a dicho país.

La disputa comercial bilateral más antigua entre México y E.U.A. es aquella relativa a la

importación a E.U.A. de cemento mexicano. Desde el año de 1990, las exportaciones de cemento gris a E.U.A. provenientes de México han estado sujetas a impuestos �anti-dumping� en E.U.A., y los importadores de cemento gris de México han tenido que depositar cantidades importantes ante el Servicio de Aduanas de los E.U.A., con el fin de asegurar el pago de los impuestos aplicables.

La legislación estadounidense en la materia prevé revisiones administrativas anuales a los

impuestos �anti-dumping�, a petición de las partes interesadas. Desde 1990, se han ventilado catorce revisiones administrativas al caso de importación de cemento mexicano a E.U.A., sin embargo, ninguna de las resoluciones ha resultado en la cancelación de la imposición de dichos impuestos a GCC. Cabe mencionar que GCC únicamente ha estado involucrada activamente a partir de la quinta revisión. Se ha apelado a cada una de dichas resoluciones ante páneles del Tratado de Libre Comercio de América del Norte. Se han emitido dos resoluciones por dichos páneles, con respecto a la quinta revisión administrativa, la cual a su vez fue apelada ante un Comité de Apelación Extraordinaria del Tratado de Libre Comercio de América del Norte (TLCAN). El 30 de

Grupo Cementos de Chihuahua 17/106

octubre de 2003, el Comité de Discusión Extraordinaria del TLCAN emitió su decisión final, pronunciándose a favor de GCC. Como resultado de esta decisión, el DOC giró instrucciones de liquidación final al Servicio de Aduanas de E.U.A. el 12 de enero de 2004, con una tasa final de 10.41%. El 17 de marzo de 2004 el Panel Binacional del TLCAN emitió su resolución final de la Séptima revisión administrativa. El margen de dumping final para esta revisión fue de 16.50%. El DOC emitió instrucciones al Departamento de Aduanas de E.U.A. para que inicie la liquidación de dicha revisión. A esta fecha, no han sido emitidas las resoluciones definitivas relativas a las apelaciones interpuestas con respecto a la sexta, octava, novena, décima, onceava, doceava y treceava revisión administrativa. Cabe mencionar que se encuentra en proceso por las autoridades estadounidenses la catorceava revisión a los impuestos �anti-dumping� aplicados a la importación de cemento mexicano a E.U.A.. Adicionalmente, de conformidad con el acuerdo relativo a prácticas desleales de comercio de la Organización Mundial de Comercio, E.U.A. está obligado a revisar, cada cinco años, los impuestos �anti-dumping� que estén imponiendo. Habiéndose efectuado la revisión correspondiente a la importación de cemento mexicano en el año 2000, E.U.A. determinó que los actuales impuestos �anti-dumping� continuaran en vigor. GCC apeló dicha determinación ante un panel del Tratado de Libre Comercio de América del Norte, el cual aún no ha emitido resolución alguna al respecto. La segunda revision esta programada para comenzar en Octubre de 2005.

Como se ha descrito, GCC ha recurrido y continuará recurriendo a los medios legales que le

estén disponibles a fin de reducir o eliminar los impuestos �anti-dumping� a que está sujeta.

Legislación ambiental.

Las operaciones de GCC se encuentran sujetas a leyes y reglamentos en materia de protección ambiental tanto en México como en E.U.A.. Actualmente, GCC no esta sujeta a ningún procedimiento por parte de las autoridades ambientales de México y/o E.U.A. que, de resolverse en contra de GCC, pudiera tener algún efecto significativo adverso sobre su situación financiera. Sin embargo, la expedición de leyes y reglamentos más estrictos, o una interpretación más estricta de las leyes o reglamentos existentes, podría imponer a GCC nuevas obligaciones o resultar en la necesidad de realizar inversiones adicionales significativas en materia de control ambiental, lo cual podría afectar negativamente la liquidez, resultados de operación y situación financiera de la Sociedad.

La información distinta a la información histórica que se incluye en el presente Informe, refleja la perspectiva del Emisor en relación con acontecimientos futuros, y puede contener información sobre resultados financieros, situaciones económicas, tendencias y hechos inciertos. Las expresiones �cree�, �espera�, �estima�, �considera�, �prevé�, �planea� y otras expresiones similares, identifican dichas proyecciones o estimaciones. Al evaluar dichas proyecciones o estimaciones, el inversionista potencial deberá tener en cuenta los factores descritos en esta Sección y otras advertencias contenidas en este Informe. Dichos factores de riesgo y proyecciones describen las circunstancias que podrían ocasionar que los resultados reales difieran significativamente de los esperados con base en las proyecciones o estimaciones a futuro.

1.d) Otros valores.

A la fecha de este Informe el Emisor tiene inscritas en el RNV, 87,400,000 acciones Serie Única

representativas de su capital social, las cuales cotizan en la BMV, y representan el 25.904% del total de las acciones en circulación de la Sociedad. Lo anterior en el entendido de que a esta fecha, de las acciones que se encuentran colocadas entre el gran público inversionista, GCC tiene

Grupo Cementos de Chihuahua 18/106

recompradas 7,544,802 acciones. Adicionalmente, GCC mantiene inscrito un programa de certificados bursátiles por un monto total de hasta $2,500 millones de pesos. Bajo este programa se realizó una exitosa emisión por $1,200 millones de pesos en diciembre de 2001 bajo las siguientes características:

Número: 12,000,000 de certificados bursátiles con valor nominal de $100 pesos Fecha de emisión: 14 de diciembre de 2001 Fecha de vencimiento: 14 de diciembre de 2006 Plazo: 5 años Intereses: tasa de interés de 11.50% Periodicidad: Semestrales Lugar y forma de pago: El principal y los intereses devengados bajo los Certificados

Bursátiles se pagarán el día de su vencimiento en las oficinas del S.D. Indeval, S.A. de C.V. Calificación:

- Standard & Poor�s �mxAA�: Tiene una muy fuerte capacidad de pago tanto de intereses como del principal y difiere tan solo en un pequeño grado de las calificadas con la máxima categoría.

- Fitch México �AA(mex)�: Muy alta calidad crediticia. Implica una muy sólida calidad crediticia respecto de otros emisores o emisiones del país. El riesgo crediticio inherente a estas obligaciones financieras difiere levemente de los emisores o emisiones domésticas mejor calificadas.

Representante común: ABN AMRO MÉXICO, S.A. Depositario: S.D. Indeval, S.A. de C.V., Institución para el Depósito de Valores Régimen fiscal: La tasa de retención aplicable respecto a los intereses pagados por el

Emisor se encuentra sujeta a lo previsto por (i) el artículo 126 de la Ley del Impuesto Sobre la Renta en lo que respecta a tenedores residentes en México para efectos fiscales, y (ii) el artículo 154 de la Ley del Impuesto Sobre la Renta en lo que respecta a tenedores residentes en el extranjero para efectos fiscales

Con fecha 7 de diciembre de 2004, se sustituyó el representante común, Bank Boston S.A. por

ABN Amro Bank México, S.A. Por otra parte, GCC ha entregado en forma completa y oportuna a las autoridades

competentes, todos los reportes sobre eventos relevantes del Emisor que se han suscitado, así como la información jurídica y financiera que la CNBV y la legislación mexicana la obliga al ser emisora de valores.

1.e) Cambios significativos a los derechos de valores inscritos en el RNV.

GCC no ha realizado modificación alguna respecto de los derechos que confieren a sus

tenedores las acciones representativas de su capital social ni de los certificados bursátiles descritos en la sección 1.d) anterior.

1.f) Documentos de carácter público

Toda la información contenida en el presente Informe y/o cualquiera de sus anexos,

incluyendo la revelación de la adhesión al Código de Mejores Prácticas Corporativas por parte de Grupo Cementos de Chihuahua, podrá ser consultada por los inversionistas en la página de internet: www.gcc.com ó a través de la Bolsa Mexicana de Valores, en sus oficinas, o en su página de Internet: www.bmv.com.mx

Grupo Cementos de Chihuahua 19/106

Copias de dicha documentación, así como de la información trimestral y anual que se entrega a la CNBV y BMV, podrán obtenerse a petición de cualquier inversionista, mediante solicitud a la Dirección de Administración y Finanzas de Grupo Cementos de Chihuahua, en sus oficinas ubicadas en Avenida Vicente Suárez y 6ª s/n, Colonia Nombre de Dios, C.P. 31110, Chihuahua, Chihuahua, México, o a los teléfonos (614) 442-3175 y (614) 442-3217, atención C.P. Martha S. Rodríguez Rico o Lic. Luis Carlos Arias Laso, o al correo electrónico [email protected]

2) La Compañía

2.a) Historia y desarrollo del emisor.

Datos generales

Denominación social: Grupo Cementos de Chihuahua, S.A. de C.V. Historia corporativa: GCC es una sociedad anónima de capital variable constituida en

Chihuahua, Chih. en 1991, la cual tiene una duración de 99 años y se encuentra organizada de conformidad con las disposiciones aplicables de la LGSM.

El domicilio y los teléfonos de las principales oficinas de GCC son:

Avenida Vicente Suárez y 6a. s/n Colonia Nombre de Dios Chihuahua, Chihuahua., México C.P. 31110

Teléfonos: (52-614) 442-3100

(52-614) 442-3175 (52-614) 442-3217

Evolución de la Compañía

GCC tiene sus orígenes en 1941, año en que se fundó Cementos de Chihuahua, S.A. de C.V. En un inicio GCC contaba con una capacidad inicial de producción de 60,000 toneladas. En los años 1952 y 1967 se realizaron dos expansiones a la capacidad de producción de GCC.

En el año de 1972, inició operaciones la planta productora de cemento de Ciudad Juárez, Chihuahua, con lo que Cementos de Chihuahua, S.A. de C.V. alcanzaba una capacidad instalada de 420,000 toneladas anuales. En el año de 1974 se instalaron sistemas de precalentador de dos etapas y de recolección de polvos para los hornos 2 y 3 de la planta Chihuahua, logrando incrementar la capacidad de producción en 90,000 toneladas anuales.

En el año de 1982, arrancó operaciones una nueva línea de producción de cemento en la planta Chihuahua con la más avanzada tecnología existente, con lo que se elevó la capacidad instalada de producción a 1,100,000 toneladas anuales.

En el año de 1991, se formó GCC como empresa controladora y en 1992 colocó el 25.9% de su capital en la BMV con el fin de financiar la construcción de la planta Samalayuca.

En el año de 1994, GCC adquirió una planta productora de cemento con una capacidad de producción de 450,000 toneladas anuales en Tijeras, Nuevo México, localizada a 20 millas al este de la ciudad de Albuquerque, principal ciudad del estado. Posteriormente, en el mismo año, se

Grupo Cementos de Chihuahua 20/106

adquirieron dos terminales de distribución de cemento localizadas en las ciudades de Albuquerque, Nuevo México y El Paso, Texas.

En el año de 1995, GCC inició operaciones en la Planta Samalayuca, localizada a 35 kilómetros al sur de Ciudad Juárez, en el estado de Chihuahua, con una capacidad de producción de 900,000 toneladas métricas, colocando a GCC a la vanguardia en el uso de tecnología para la producción de cemento.

El día 16 de marzo de 2001, se adquirieron los activos cementeros y el capital de trabajo de Dacotah Cement. La planta de Dacotah Cement se encuentra localizada en la ciudad de Rapid City, en el estado de Dakota del Sur y cuenta con una capacidad de producción de 950,000 toneladas.

Con esta adquisición, GCC aumentó su capacidad de producción de cemento alcanzando 3.3 millones de toneladas métricas, con una participación de mercado en once estados de E.U.A. y el estado de Chihuahua. En el 2004, con el proyecto de incremento de capacidad y ambiental de la planta de cemento de Dakota del Sur, la planta incrementó su capacidad de producción en por lo menos 10%, con todo esto GCC aumentó su capacidad de producción de cemento a 3.4 millones de toneladas.

Debido al desarrollo de la empresa, y como resultado de las exitosas expansiones y adquisiciones que GCC ha realizado, al 31 de marzo de 2005, GCC cuenta con activos por más de US$868 millones de dólares, brindando empleo directo a 1,466 personas.

Estructura operativa

GCC es administrada por medio de dos divisiones, División México y División E.U.A.. A

continuación se presenta un diagrama de las principales subsidiarias de GCC que conforman las operaciones de dichas divisiones. Adicionalmente, un equipo de personal proporciona servicios de administración, ingeniería, gestión tecnológica, planeación, recursos humanos, finanzas y sistemas, a ambas divisiones.

Grupo Cementos de Chihuahua, S.A. de C.V.

División México División E.U.

GCC Concreto, S.A. de C.V.

GCC Transporte, S.A. de C.V.

Materiales Industrialesde Chihuahua, S.A. de C.V.

GCC Comercial, S.A. de C.V.

GCC Dacotah, Inc.

GCC Rio Grande, Inc.

Construcentro de Chihuahua, S.A. de C.V.

GCC Cemento, S.A. de C.V.

Grupo Cementos de Chihuahua, S.A. de C.V.

División México División E.U.

GCC Concreto, S.A. de C.V.

GCC Transporte, S.A. de C.V.

Materiales Industrialesde Chihuahua, S.A. de C.V.

GCC Comercial, S.A. de C.V.

GCC Dacotah, Inc.

GCC Rio Grande, Inc.

Construcentro de Chihuahua, S.A. de C.V.

GCC Cemento, S.A. de C.V.

Grupo Cementos de Chihuahua 21/106

Principales inversiones. A continuación se muestra una tabla de inversiones recientes de GCC, en millones de Pesos:

Concepto Primer

trimestre 2005

2004 2003 2002

Equipo anticontaminante 25 128 0 0

Terminal de distribución 1 47 112 0

Proyecto de sustitución de combustibles en plantas de cemento

0 0 0 83

Modernización y automatización de plantas de cemento

5 76 62 90

Planta prefabricados 12 0 0 0

Nuevas plantas de agregados 0 0 0 13

Equipo de transporte 15 43 60 12

Equipo de sistemas de información .2 6 2 6

Terrenos y edificios 2 12 11 37

Otras inversiones 6 20 44 65

Total 66 332 291 306

2.b) Descripción del negocio

2.b.i) Actividad principal

La actividad principal de la Compañía es la producción y comercialización de cemento Portland

gris, mortero, concreto premezclado, block de concreto, agregados, yeso y otros materiales para la construcción, así como la comercialización de bienes raíces.

Descripción del proceso de producción del cemento.

El cemento actúa como agente adhesivo, que al mezclarse con arena, grava u otros agregados y agua, produce concreto. Por otra parte, el mortero es una mezcla de clinker con finas piedras calizas, usada para ciertas aplicaciones dentro de la construcción.

Los dos principales procesos que se emplean en la fabricación de cemento son el proceso

seco, que es más eficiente en términos de consumo de combustibles, y el proceso húmedo. El 90% de la capacidad instalada de GCC cuenta con proceso seco.

Grupo Cementos de Chihuahua 22/106

El proceso seco de producción del cemento consta de cinco etapas, básicamente:

Extracción y trituración de materias primas.

Las principales materias primas, piedra caliza, arcilla y en algunos casos, otras materias

primas, se extraen de yacimientos naturales y se reducen de tamaño por medio de la trituración.

Las plantas productoras de cemento de la Sociedad se encuentran ubicadas prácticamente junto a los yacimientos de las materias primas más importantes (caliza, arcilla y yeso) de los cuales GCC es, ya sea propietario, o concesionario.

Otras materias primas, entre las que se encuentran los correctores de sílice y fierro, se adquieren de proveedores independientes, y la Sociedad considera confiable su abastecimiento futuro.

Molienda de crudo y homogeneización.

Las materias primas son dosificadas a los molinos, cuyas funciones son secar y pulverizar el material hasta lograr la finura adecuada. El producto resultante, denominado mezcla cruda, es almacenado en un silo homogeneizador con la finalidad de asegurar una marcha continua del horno y obtener uniformidad en los componentes.

Calcinación.

La calcinación de la mezcla cruda se efectúa en hornos rotatorios donde los materiales son sintetizados a una temperatura de 1,450C para formar una nueva mezcla de materiales con propiedades hidráulicas, denominada clinker. A su salida del horno, la mezcla es enfriada rápidamente hasta 150 C utilizando aire en contracorriente, a fin de estabilizar la propiedad mineralógica necesaria para su transporte. A efecto de aprovechar la energía calorífica de los gases resultantes de la calcinación, éstos son conducidos hasta el precalentador, donde la mezcla cruda alimentada queda en suspensión, llevándose a cabo un eficaz intercambio de calor, calcinando parcialmente el material y preparándolo para su posterior conversión a clinker en el horno. Adicionalmente, una parte de estos gases es utilizada para secar la materia prima en el molino de crudo.

En todas las plantas de GCC se utiliza el carbón como principal energético, siendo las fuentes de suministro diversas minas de carbón localizadas en los estados de Colorado y Wyoming, excepto la planta localizada en Juárez, Chih., que utiliza gas natural y combustóleo, los cuales son proveídos por Petróleos Mexicanos. En 2005, adquirimos una planta de carbón localizada en el estado de Colorado.

Esto le permite a GCC disminuir la exposición a las fluctuaciones en los precios del gas natural y combustóleo, así como también aumentar la rentabilidad de las operaciones de cemento.

Molienda.

En los molinos de cemento se dosifica, por medio de básculas automáticas, clinker y yeso, siendo la función de éste último regular el tiempo de fraguado del cemento. En un primer paso se trabaja por impacto permitiendo triturar el material y posteriormente, se trabaja por fricción para obtener la finura requerida.

Grupo Cementos de Chihuahua 23/106

Empaque y embarque.

Los diferentes tipos de cemento son almacenados en silos independientes para evitar que se mezclen entre sí. De los silos, el cemento es enviado al cliente ya sea a granel vía ferrocarril y camiones, o en saco de diferentes capacidades.

El proceso descrito puede apreciarse en el siguiente diagrama:

Distribución de ventas por línea de negocio.

Las ventas por línea de negocio de GCC por los años 2004, 2003, 2002 en miles de Pesos, fueron las siguientes:

2004 2003 2002 Línea de negocio Ventas % Ventas % Ventas %

Cemento y mortero 2,812,014 70% 2,401,373 64% 2,518,064 66%

Concreto 555,982 14% 559,939 15% 652,716 17%

Block de concreto 196,155 5% 188,778 5% 178,119 5%

Agregados 94,616 2% 104,640 3% 103,001 3%

Otros 348,425 9% 479,381 13% 377,773 9%

Total 4,007,192 100% 3,734,111 100% 3,829,673 100%

2.b.ii) Canales de distribución

En México, GCC vende aproximadamente el 65% del cemento en sacos y su principal canal de

distribución, es una red de distribuidores independientes establecidos en el estado de Chihuahua, así como a través de un distribuidor propio, Construcentro de Chihuahua, S.A. de C.V., subsidiaria de CDC. El cemento a granel se comercializa distribuyéndolo directamente a los consumidores de

Grupo Cementos de Chihuahua 24/106

este producto como lo son las empresas productoras de concreto premezclado, block y otros productos.

En E.U.A., el cemento vendido a granel por GCC, que representa aproximadamente 95% del cemento total vendido, es distribuido directamente a los clientes productores de concreto y otros productos mediante un eficiente sistema de terminales de distribución localizadas en El Paso, Texas; Albuquerque, Nuevo México; Denver, Colorado; Sioux Falls, Sioux Valley y Watertown, Dakota del Sur, así como Casper y Moorcroft, Wyoming. A su vez, el cemento ensacado se comercializa, principalmente, a través de distribuidores mayoristas independientes.

2.b.iii) Patentes, licencias, marcas y otros contratos.

GCC posee los derechos sobre marcas en México y E.U.A. que le dan presencia en los

mercados en que participa: GCC (logotipo) Cemento Chihuahua Dacotah Cement GCC Dacotah GCC Rio Grande Yeso Chuviscar Mortero Chuviscar Megablock Concretos Chihuahua GCC Cemento Construcentro Las marcas anteriormente mencionadas son continuamente renovadas para el mantenimiento

de su vigencia. GCC no mantiene contratos relevantes distintos a los que tengan que ver con el giro normal

del negocio.

2.b.iv) Principales clientes

GCC cuenta en México con una amplia base de clientes en todas sus líneas de negocio. Por lo

que respecta al cemento, por ser el único productor en el estado de Chihuahua, tiene una participación mayoritaria en el mercado relevante. Los principales clientes del cemento que produce GCC en México son las compañías ferreteras, constructoras, productoras de block de concreto, transformistas y los gobiernos estatal y municipales. Debido a que las ventas al menudeo representan un porcentaje importante del total, las ventas de GCC no están concentradas en un número pequeño de clientes.

Actualmente, no existe dependencia de GCC con alguno de sus clientes que, en el hipotético

caso de que se perdiera la relación comercial con éste, implique una afectación importante en los resultados o la situación financiera de GCC. Además, no existe cliente alguno que represente 10% o más de las ventas de la Sociedad.

Grupo Cementos de Chihuahua 25/106

En E.U.A. los principales clientes de GCC, adquieren el cemento a granel y no en sacos. Dichos clientes primordialmente son empresas concreteras, transformistas, productores de block de concreto y los gobiernos estatales y municipales localizados en la región geográfica que abastece GCC. La Sociedad tiene una amplia base de clientes y no depende de cliente alguno en el sentido de que de perderse su relación comercial, pudieran afectarse de manera importante los resultados o situación financiera de la empresa.

2.b.v) Legislación aplicable y situación tributaria

GCC está organizada de acuerdo con la LGSM y la LMV y está sujeta a las legislaciones federal

y estatal de México, y algunas de sus subsidiarias a la legislación de E.U.A..

El 1 de junio de 2001, se publicó en el Diario Oficial de la Federación un decreto que reforma, adiciona y deroga diversas disposiciones de la LMV, con el objeto de mejorar las protecciones a la inversión realizada por los accionistas minoritarios en sociedades cuyas acciones cotizan en la BMV. Dichas reformas, que entraron en vigor el 2 de junio de 2001, incluyen también disposiciones encaminadas a fortalecer las reglas aplicables al gobierno corporativo de dichas sociedades emisoras.

De conformidad con las disposiciones transitorias del decreto de reformas en cuestión, GCC reformó sus estatutos sociales para adecuarlos a las disposiciones de las reformas a la LMV en la asamblea general extraordinaria de accionistas celebrada el 30 de abril de 2002.

Adicionalmente, en asamblea extraordinaria de accionistas celebrada el 23 de diciembre de

2003, se reformaron los estatutos sociales de GCC para dar cumplimiento a lo establecido en artículo 34 y a la disposición sexta transitoria de las disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores, publicadas el 19 de marzo de 2003 en el Diario Oficial de la Federación.

Actualmente, GCC no goza de algún beneficio fiscal especial y de igual manera, no es sujeto de impuesto especial alguno.

Adicionalmente, GCC está sujeta a legislaciones en materia ambiental. Ver sección 1.c.ii. Finalmente, cabe mencionar que las exportaciones de cemento efectuadas por algunas de las

subsidiarias de GCC a E.U.A., se encuentran sujetas a reglas de �anti-dumping� impuestas por el Departamento de Comercio de E.U.A., lo cual limita la capacidad de GCC para exportar cemento a dicho país.

Como se ha descrito, GCC ha recurrido y continuará recurriendo a los medios legales que le estén disponibles a fin de reducir o eliminar los impuestos �anti-dumping� a que está sujeta.

2.b.vi) Recursos humanos

Al 31 de diciembre de 2004 y 31 de mayo de 2005, el número de personas empleadas por

GCC ascendía a 1,494 y 1,602, respectivamente. En las operaciones de cemento y concreto en México existen sindicatos afiliados a la

Confederación de Trabajadores de México. Cada planta tiene su propio contrato colectivo y éstos se revisan cada dos años en lo relativo a prestaciones, y en forma anual en lo referente a salarios.

Grupo Cementos de Chihuahua 26/106

GCC mantiene una relación de colaboración y trabajo en equipo con objetivos comunes, alineados a la visión de negocio de la Sociedad, buscando el desarrollo y mejora de la calidad de vida del personal.

En nuestra planta localizada en Rapid City, Dakota del Sur, los trabajadores se encuentran afiliados al United Steelworkers Union. En el contrato colectivo respectivo a la Planta de Dacotah, se prevé una cláusula de no huelga, conforme a la legislación aplicable y tiene una duración de cinco años. En abril de 2005, con la adquisición de los activos de la mina de carbón de National King Coal,llc, nuestra planta minera localizada en Durango, Colorado, se incrementó nuestra plantilla de personal en 4%.

2.b.vii) Desempeño ambiental

GCC ha desarrollado estrategias con apoyo en metodologías que ayuden a identificar, controlar

y reducir los impactos ambientales ocasionados dentro de los procesos, productos y servicios. A partir del 2001, inicia implantando los estándares de la norma de calidad ISO-14001 e iniciando con un compromiso en la definición de su política ambiental.

Todas las unidades de negocio se alinean a dicha política que se adecúa de manera particular

a los procesos, productos y servicios. Los esfuerzos en materia ambiental se dirigen hacia el cuidado y la protección del medio

ambiente, alineados en un esquema de desarrollo sustentable y contribuyendo al fortalecimiento de la cultura ambiental empresarial del país. Esta estrategia ha dado como resultado la obtención de diversas certificaciones y reconocimientos que confirman el compromiso de GCC con el medio ambiente.

Conscientes del compromiso de proteger el medio ambiente, en el 2004 finalizamos la reforestación de parte de la cantera de caliza en Nuevo México, instalamos un monitor continuo de emisiones en el horno de proceso seco de la planta de Dakota del Sur y agregamos ocho nuevos colectores de polvo en dicha planta.

De esta manera, los resultados ambientales obtenidos crean un valor superior para los clientes, personal, accionistas y comunidad.

Grupo Cementos de Chihuahua 27/106

2.b.viii) Información del mercado

El mercado de GCC, tanto en México como en E.U.A., se puede apreciar de manera gráfica en el siguiente diagrama:

Terminales de distribución Terminales de distribución

NUEVO MEXICO

Samalayuca

Chihuahua

CHIHUAHUA

WYOMING

DAKOTA DEL SUR

TEXAS

NEBRASKACOLORADO

Plantas de cemento

Chihuahua, Chih Samalayuca, Chih Juárez, Chih Tijeras, NM Rapid City, DS

Denver

Casper

Moorcroft

Watertown

BrookingsSioux Falls

Albuquerque

El Paso

Plantas de concreto Plantas de concreto

Juárez

Tijeras

Rapid City

Operaciones de GCC en México.

Durante el año 2004, las ventas de la división México representaron el 53.4% de las ventas

netas de GCC. La División México participa principalmente en los mercados de cemento, mortero, concreto premezclado, block de concreto y agregados en el estado de Chihuahua. GCC tiene tres plantas de cemento ubicadas en el estado de Chihuahua: (i) en las ciudades de Chihuahua, Juárez y en el poblado de Samalayuca; (ii) dieciséis plantas productoras de concreto premezclado; (iii) 154 camiones revolvedores; (iv) cinco plantas productoras de block de concreto en las ciudades de Chihuahua y Juárez; y, (v) 3 plantas de producción de agregados calizos ubicadas en el estado de Chihuahua: dos en Chihuahua y una en Ciudad Juárez.

Industria del cemento en México.

La industria del cemento en México se consolidó en la década de los 80�s y está concentrada en 6 grupos: Cemex, Holcim Apasco, Corporación Moctezuma, Cooperativa la Cruz Azul, Cemento Portland Blanco de México y Grupo Cementos de Chihuahua. La capacidad instalada para la fabricación de cemento gris a, diciembre de 2004 está estimada en 52 millones de toneladas y debido a las recientes expansiones y modernizaciones de plantas, la industria mexicana del cemento es una de las más competitivas en términos de costos.

Grupo Cementos de Chihuahua 28/106

Según cifras de la Cámara Nacional del Cemento de México (Canacem), durante 2004, la

producción de cemento fue de 35 millones de toneladas, un incremento del 4.2% con respecto a 2003 y la demanda estuvo en el rango de 32.5 millones de toneladas (62% de la capacidad instalada) que representa un incremento del 2.9% con respecto al año anterior.

En México, aproximadamente el 75% de las ventas de cemento se realizan al menudeo, por lo

que es necesario contar con una eficiente red de distribuidores para llevar a cabo estas ventas que van destinadas al constructor y al cliente que realiza la autoconstrucción.

De esta manera, el cemento se vende principalmente a través de distribuidores y el resto se vende a través de productores de concreto premezclado, fabricantes de productos de concreto y contratistas de la construcción. El cemento que se vende a través de distribuidores es mezclado por el consumidor final con agregados y agua en el sitio mismo de la obra, para elaborar concreto. Los productores de concreto premezclado mezclan los ingredientes del concreto en sus plantas y lo surten a las obras locales a través de camiones revolvedores que vacían el concreto. A diferencia de lo que sucede en las economías más desarrolladas, en donde las compras de cemento se concentran en los sectores industrial y comercial (mediante ventas a granel), en México las ventas de cemento al menudeo en sacos representan un elevado porcentaje de la demanda del sector privado. Las personas que compran sacos de cemento para sus viviendas y otras construcciones básicas, representan un componente importante del sector de ventas al menudeo.

Industria del concreto premezclado en México.

En México, la industria del concreto premezclado se encuentra en desarrollo ya que sólo el 15% aproximadamente del volumen de cemento se vende como concreto premezclado, por lo que existe un gran potencial de crecimiento en este mercado. Durante el 2004, el mercado de concreto en el estado de Chihuahua representó un consumo de aproximadamente 960 mil m³ y la mayor concentración se dio en las ciudades de Chihuahua y Juárez.

A diferencia de la industria del cemento, en la industria del concreto premezclado no existen grandes barreras de entrada, en virtud de que se pueden instalar plantas móviles y la inversión necesaria es relativamente baja.

Industria de agregados.

Los agregados son materiales granulares tales como: arena, grava o piedra triturada usados con un medio cementante para formar concreto, mortero o asfalto. Estos materiales son de gran importancia tanto en la obra pública como privada. Sus usos son muy variados y tienen diferentes características dependiendo de la utilización que se les vayan a dar, tales como: composición química, que es el contenido de carbonato de calcio que tiene la roca; granulometría, que es la graduación de diferentes tamaños de partícula; color, factor muy importante en el área de transformación por considerarse de acabado.

Los principales clientes de agregados de GCC son los constructores, urbanizadores, productores de concreto, asfalto y transformistas.

GCC ha sido muy exitoso en la industrialización y comercialización de agregados. De enero de 1996 a diciembre de 2004 las ventas de agregados de GCC han tenido un crecimiento anual compuesto de 14%.

Grupo Cementos de Chihuahua 29/106

Precios.

Los precios en la industria varían de región a región. Los factores que influyen en los precios son la oferta y demanda, la situación económica, la ubicación de las plantas, la accesibilidad a las materias primas y la flexibilidad que tengan las plantas en los consumos de combustibles.

Información del mercado y ventajas competitivas.

En México, GCC participa en los mercados del cemento, concreto y otros materiales para la construcción en el estado de Chihuahua, principalmente.

En este estado, GCC es el líder en todos los negocios en los que participa (cemento, mortero, concreto premezclado, agregados, block de concreto y yeso). Esta posición de liderazgo es el resultado de ofrecer productos con calidad y brindar un servicio que supera las expectativas de los consumidores, así como de contar con la más alta tecnología en los procesos de producción y distribución de los productos que ofrece.

Además, la favorable demanda de cemento en el estado de Chihuahua y la creciente productividad resultante de los sistemas de organización implementados en la Compañía, han hecho que la misma disfrute de favorables márgenes de rentabilidad en sus distintas operaciones.

En las operaciones tanto de cemento como de concreto en el estado de Chihuahua, el principal competidor de GCC es Holcim Apasco, S.A. de C.V.

Los competidores potenciales de GCC en el mercado nacional de cemento enfrentan diversas

barreras para entrar, tales como la necesidad de realizar grandes inversiones de capital, el tiempo que se requiere para la construcción de nuevas plantas que es de aproximadamente dos años, los altos costos del transporte terrestre y el lento y costoso proceso relacionado con el establecimiento de una red de distribución.

Debido a que en el estado de Chihuahua, aproximadamente el 65% del cemento se vende en sacos, una de las principales ventajas competitivas que GCC tiene entre otras, es la lealtad del consumidor a la marca �Chihuahua� que tiene un arraigo muy importante en la comunidad. Adicionalmente, la calidad de las materias primas con que cuenta GCC le permite ofrecer un cemento de bajos álcalis que evita la reacción del cemento ante la exposición a los cambios de clima y consecuentemente, impide la formación de grietas en el concreto.

A diferencia del cemento el mercado del concreto premezclado es muy competido y los factores de éxito de GCC en la penetración de mercado se basan en la alta calidad de sus productos, la especialización de los servicios que se proporcionan y la confiabilidad de entrega oportuna a los consumidores.

Debido a la inversión en tecnología e introducción de nuevas presentaciones que se han realizado para el negocio del block de concreto, las ventas de este producto han tenido un crecimiento anual compuesto de 1998 a 2004 de 28%.

Operaciones de GCC en E.U.A..

La División E.U.A. participa en el negocio del cemento. GCC tiene dos plantas de cemento

ubicadas en las ciudades de Tijeras, Nuevo México y Rapid City, Dakota del Sur. Durante el año 2004, el 46.6% de los ingresos de la Compañía provinieron de las ventas en E.U.A..

Grupo Cementos de Chihuahua 30/106

Con el objeto de atender la creciente demanda de cemento en el estado de Colorado y la región de las Montañas Rocallosas en Estados Unidos, durante el primer trimestre de 2005 iniciamos la construcción de la nueva planta de cemento en Pueblo, Colorado con una inversión estimada de 220 millones de dólares. Esta planta tendrá una capacidad de un millón de toneladas métricas por año, contará con la tecnología más avanzada para la producción de cemento, y se apegará estrictamente a las elevadas normas de calidad y de protección ambiental.

Industria del cemento en E.U.A..

La industria del cemento en Estados Unidos está formada por múltiples productores de los cuales cerca del 80% de la capacidad instalada para la fabricación de clinker está concentrada en 10 grupos cementeros, de los cuales 8 son extranjeros. De acuerdo con la PCA, la capacidad instalada para la producción de clinker a diciembre 2002 era de 91 millones de toneladas anuales más 0.3 millones de toneladas anuales dedicadas a la producción de clinker/cemento blanco.

Durante 2004, el consumo de cemento en Estados Unidos fue de 119.8 millones de toneladas, un incremento del 6.7% con respecto al año anterior. Debido a que Estados Unidos cuenta con un déficit de cemento, durante 2004 se importaron alrededor de 27 millones de toneladas de cemento y clinker representando un incremento del 17.5% con respecto a 2003.

En Estados Unidos, se estima que el 95% de cemento se vende a granel, debido a que el costo de la mano de obra es muy alto.

El 19% de la capacidad instalada de producción de cemento en E.U.A. corresponde a proceso

húmedo, lo que hace que los costos de producción sean más elevados debido a los elevados consumos de energéticos.

Precios.

En E.U.A., los precios del cemento varían dentro de cada región debido a las fluctuaciones en la oferta y la demanda. Los precios también están sujetos a variaciones derivadas de las fluctuaciones en las economías regionales y la economía nacional de dicho país.

Información del mercado y ventajas competitivas.

GCC participa en los mercados del cemento en E.U.A. en los estados de Texas, Nuevo México, Kansas, Colorado, Wyoming, Montana, Nebraska, Iowa, Minnesota, Dakota del Sur, y Dakota del Norte. Con relación a su desempeño en dichos mercados, GCC es líder en la producción y comercialización de cemento en los estados de Nuevo México, Dakota del Sur, así como en la importante región de El Paso, Texas. Adicionalmente, cuenta con una importante participación de mercado en los estados de Colorado, Dakota del Norte, Nebraska y Wyoming. El posicionamiento de mercado de GCC se fundamenta en proporcionar un excelente servicio y calidad a sus clientes superando sus expectativas, contar con terminales de distribución cercanas a los clientes principales y centros de apoyo técnico.

En E.U.A., GCC compite principalmente con Holcim, Inc., Cemex, Inc., Centex, Lafarge Corporation, Lehigh Portland Cement y Ash Grove Cement Co.

Los competidores potenciales de cemento de GCC en E.U.A. enfrentan diversas barreras de entrada como son, entre otras, los costos de transporte terrestre, la falta de infraestructura portuaria, la inversión necesaria para la construcción de nuevas plantas, la dificultad para obtener permisos de construcción de nuevas plantas y el tiempo que se requiere para llevar a cabo dicha

Grupo Cementos de Chihuahua 31/106

construcción.

2.b.ix) Estructura corporativa.

Para una descripción de la estructura corporativa de la Sociedad, ver �Información General �Resumen Ejecutivo� en la sección 1.b.

El número total de acciones que representan el capital social de GCC es 337,400,000, de las cuales, CAMSA posee 250,000,000, lo que representa el 74.096% de las acciones representativas del capital social de GCC. El resto 87,400,000 acciones, es decir, el 25.904% se encuentra distribuido entre el gran público inversionista. Lo anterior en el entendido de que a esta fecha, de las acciones que se encuentran colocadas entre el gran público inversionista, GCC tiene recompradas 7,544,802 acciones.

Al 31 de marzo de 2005, GCC contaba con 22 subsidiarias. Las Subsidiarias significativas de

GCC, tanto para la División México como para la División E.U.A., se establecen en el diagrama contenido en la Sección 1.b de este Informe.

2.b.x) Principales activos.

Los activos fijos más importantes de GCC son las plantas productoras de cemento, concreto, block de concreto, agregados, además de edificios.

Plantas productoras de cemento.

Plantas de Cemento

Localización (estados)

Capacidad anual de prod. de cemento

(tons.)

Capacidad utilizada en 2004 Antigüedad

MÉXICO

Planta Chihuahua Chihuahua 885,000 53% Automatizada en 1999

Planta Samalayuca Chihuahua 900,000 82% 1995

Planta Juárez Chihuahua 140,000 39% 1972

Total México 1,925,000

E.U.A.

Planta Tijeras Nuevo México 450,000 100% Automatizada en 2000

Planta Rapid City Dakota del Sur 1,000,000 87% Automatizada en 2001

Total E.U.A. 1,450,000

Capacidad total de producción de cemento

3,375,000

Grupo Cementos de Chihuahua 32/106

Plantas productoras de concreto.

Ciudades Número de plantas

México, estado de Chihuahua

Chihuahua 5

Juárez 5

Resto del estado 6 Adicionalmente, GCC cuenta con 154 camiones revolvedores en México.

Plantas productoras de block de concreto.

Ciudades Número de plantas

México

Chihuahua 2

Juárez 3

Seguros. GCC tiene contratados seguros con diversas compañías de seguros para sus plantas de

producción, incluyendo maquinaria y equipo de transporte. Las pólizas de seguros de GCC se encuentran vigentes y GCC considera que sus términos y condiciones son adecuados y similares a los contratados por otras compañías de la misma industria.

Activos otorgados en garantía. GCC no tiene otorgados activos como garantías.

Inversiones en activos.