grundlagen der betriebswirtschaftslehre 1. semester - teil(1).pdf · • summe der gesetzlichen...

TRANSCRIPT

Prof. Dr. Thomas Zinser Grundlagen der BWL

Fachhochschule Landshut

University of Applied Sciences

Grundlagen der Betriebswirtschaftslehre

1. Semester

Prof. Dr. Thomas Zinser

Diese Präsentation verwendet zahlreiche Folien, die freundlicherweise von Herrn Prof. Dr. Waldemar Hopfenbeck, FH München, zur Verfügung gestellt wurden.

Auf diesem Wege herzlichen Dank dafür!

Prof. Dr. Thomas Zinser Grundlagen der BWL 2

1. Teil: 2-stündig: Grundlagen der Betriebswirtschaftslehre;Prof. Dr. Skopp

Die Vorlesung „Grundlagen der BWL“ besteht aus zwei Teilen:

2. Teil: 2-stündig: Grundlagen der Betriebswirtschaftslehre; Prof. Dr. Zinser

Beide Teile werden zusammen in einer Prüfung geprüft!

Gewichtung jeweils 1/2

Prof. Dr. Thomas Zinser Grundlagen der BWL 3

Literaturhinweise .....

Pflichtlektüre: Waldemar Hopfenbeck: Allgemeine Betriebswirtschafts- und Managementlehre

Weitere Standardwerke:Beschorner, D./Peemöller, V.H., Allgemeine Betriebswirtschaftslehre, 2. Aufl.Schierenbeck, H., Grundzüge der Betriebswirtschaftslehre, 16. Aufl.Bea, F. X./Dichtel, E./Schweizer, M., Allgemeine Betriebswirtschaftslehre, Band 1 + 3Wöhe, G., Einführung in die Allgemeine Betriebswirtschaftslehre, 20. Aufl.

Prof. Dr. Thomas Zinser Grundlagen der BWL 4

A. Die Wahl der Rechtsform

B. Unternehmensverbindungen

C. Die Gestaltung der Organisation

D. Personalwirtschaft

E. Absatzwirtschaft

Zweiter Teil: Überblick

I. Bestimmungsmöglichkeiten einer optimalen Rechtsform

II. Die Rechtsformen des Privatrechts1. Die Einzelunternehmung2. Personengesellschaften (GbR, OHG, KG, PG)3. Körperschaften (GmbH, AG, so genannte kleine AG)4. Mischformen (GmbH & Co. KG, Betriebsaufspaltung)

III. Die Bedeutung des Mittelstandes

Prof. Dr. Thomas Zinser Grundlagen der BWL 5

Konstitutive Entscheidungen von Unternehmen

Definition „Konstitutive Entscheidungen“:

...solche, durch die die langfristig gültigen Rahmenbedingungen für die laufenden Entscheidungen gesetzt werden.

Solche Entscheidungen beziehen sich auf:- Die Standortwahl- Die Wahl der Rechtsform- Die Gestaltung der Organisation

Aber: Laufende Überprüfung der Prämissen nötig und gegebenenfalls- Standortwahl => Standortverlagerung- Wahl der Rechtsform => Rechtsform-Umwandlung- Gestaltung der Organisation => Restrukturierung / Reorganisation

Prof. Dr. Thomas Zinser Grundlagen der BWL 6

Konstitutive Entscheidungen

Standort Rechtsform

+Unternehmens-verbindungen

Organisation

Prof. Dr. Thomas Zinser Grundlagen der BWL 7

Die Wahl einer Rechtsform ist als Entscheidungsproblem vor allem bei der Unternehmensgründung relevant. Sie ist jedoch auch eine laufende Frage bei Anpassungsentscheidungen.

Beispiele, auf welche Faktoren das zurückzuführen sein kann:

Änderung wesentlicher Daten in der Binnenstruktur, wie:

Änderung wesentlicher Daten in der Umwelt, wie:

• Tod/Ausscheiden/Aufnahme Gesellschafter

• Rückzug Eigentümer

• Betriebsgrößenveränderung/Wachstum

• Änderung der Haftung

• Steuerbelastung

• Daten des Gesellschafts-/Steuerrechts

• Rechtsprechung

• Neue Rechtsformen

(z.B. „kleine AG“, Partnerschaftsgesellschaft,

Europa AG)

Rechtsform eines Unternehmens

Prof. Dr. Thomas Zinser Grundlagen der BWL 8

Überprüfung einer Rechtsformoptimierung

Rechtsformoptimierung RechtsformwahlRechtsformwahl

undRechtsformoptimierung

Konstitutive Entscheidungen von Unternehmen

Zusammenfassendes Schaubild

Anlässe und Dimension der Rechtsform(wahl)entscheidung

Unternehmensgründung bestehende Unternehmung

Auswahl zwischen in sich optimal gestalteten Rechtsformen

Feststellung wesentlicher Änderungender externen oder internen

Rahmenbedingungen

aufgrund besondererEreignisse ( z.B. wesent-

licher Gesetzesänderungenoder Änderungen des Geschäftsfeldes)

aufgrund regelmäßigerÜberprüfung (z.B. alle fünf Jahre)

Prof. Dr. Thomas Zinser Grundlagen der BWL 9

Rechtsform eines Unternehmens

• Summe der gesetzlichen Regelungen, welche die Rechtsbeziehungen eines Unternehmens im Innen- und Außenverhältnis regeln.

• ist das „juristische Kleid“ einer Wirtschaftseinheit.

• bindet das wirtschaftliche Handeln eines Unternehmens in bestehende Rechtsnormen ein, d.h. in die rechtliche Sphäre, die auf die leistungs- und finanzwirtschaftliche Sphäre vielfältig einwirkt.

Prof. Dr. Thomas Zinser Grundlagen der BWL 10

Die Wahl der Rechtsform als eine konstitutive Entscheidung

Kein einheitliches Gesetzbuch, sondern verschiedene Rechtsquellen: - Wirtschaftsrecht (z.B. BGB, HGB, Arbeits- und Sozialrecht, Wettbewerbsrecht) - Steuerrecht - Umweltrecht u.a.

• Diese Rechtsquellen muss (!) der Betriebswirt kennen, da sonst die Gefahr der Fehlinterpretation von rechtlichen Regelungen oder Vollzugsdefizite mit Auswirkungen auf ökonomische Vorgänge resultieren.

• Das Recht stellt verschiedene Gestaltungsmöglichkeiten zur Verfügung (siehe Abb. S. 15-17)

• Weitgehend dispositiver Charakter des Gesellschaftsrechts (insbes. bei der „faktischen“ Gestaltung der Innenbeziehung durch einen individuellen Gesellschaftsvertrag)

Die Wahl der Rechtsform

⇒ Die Rechtsquellen des Gesellschaftsrechts:

Prof. Dr. Thomas Zinser Grundlagen der BWL 11

- Haftung• In zivilrechtlicher Hinsicht steht häufig die Haftungsproblematik im Vordergrund. Es

ist primär das Anliegen aller Gewerbetreibenden, haftungsrechtlich so weit wie möglich geschützt zu sein. Die persönliche Haftung der Gesellschafter ist im Regelfall bei einer Kapitalgesellschaft, aber auch bei einer Personengesellschaft in der Rechtsform einer GmbH & Co. KG ausgeschlossen. Kreditgeber werden sich allerdings mit der beschränkten Haftung der Unternehmen nicht zufrieden geben und vom Unternehmer Bürgschaften und dingliche Sicherheiten verlangen.

• Die Haftungsbegrenzung ist jedoch bedeutsam für Ansprüche von Arbeitnehmern, Lieferanten und bei der Produkthaftpflicht, die in der jüngeren Vergangenheit durch das Produkthaftpflichtgesetz verschärft worden ist.

Zivil- und handelsrechtliche Bestimmungsgründe

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 12

Die Wahl der Rechtsform

• Die mangelnde Quantifizierbarkeit der Aussagen aus dem Vergleich der einzelnen Bestimmungsgrößen ist wohl der Hauptgrund dafür, dass der steuerlichen Betrachtung bei der Auswahl der Gesellschaftsform häufig ein Übergewicht eingeräumt wird. Es ist jedoch davor zu warnen, die Entscheidung über die Wahl der Gesellschaftsform eindimensional auf die Minimierung der Steuerlast einzuschränken.

• Eine so existenzentscheidende Frage wie die Wahl der Gesellschaftsform muss das ganze Spektrum möglicher Bestimmungsgründe mit einbe-ziehen. Daher soll im Folgenden stichwortartig auf die wichtigsten zivil-und handelsrechtlichen Beurteilungskriterien bei der Wahl der Rechtsform eingegangen werden.

Prof. Dr. Thomas Zinser Grundlagen der BWL 13

Die verschiedenen Rechtsformen unterscheiden sich z.B. in:

- Rechtsfähigkeit (nicht rechtsfähig/rechtsfähig)- Haftungsumfang (beschränkt/unbeschränkt)- Steuerbelastung (* einmalig bei Gründung bzw. Umwandlung/laufend;

* Gesellschaft und/oder Gesellschafter)- Geschäftsführungs- und Vertretungsbefugnis im Innen– und Außenverhältnis- Vermögensordnung (Gesamthands-/Bruchteilsgemeinschaft/juristische Person)- Kontrollmöglichkeiten (Gesellschafter/Aufsichtsrat)- Gewinn- und Verlustbeteiligung- Flexibilität der Vertragsgestaltung- Rechnungslegung, Prüfung und Publizität- Kosten (Gründung/laufend)- Veräußerung von Anteilen- Weiterbestand beim Ausscheiden eines Gesellschafters- Nachfolgeregelungen in Familienunternehmen- Möglichkeiten der Mitarbeiterbeteiligung- Umwandlungsmöglichkeit bzw. Liquidation

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 14

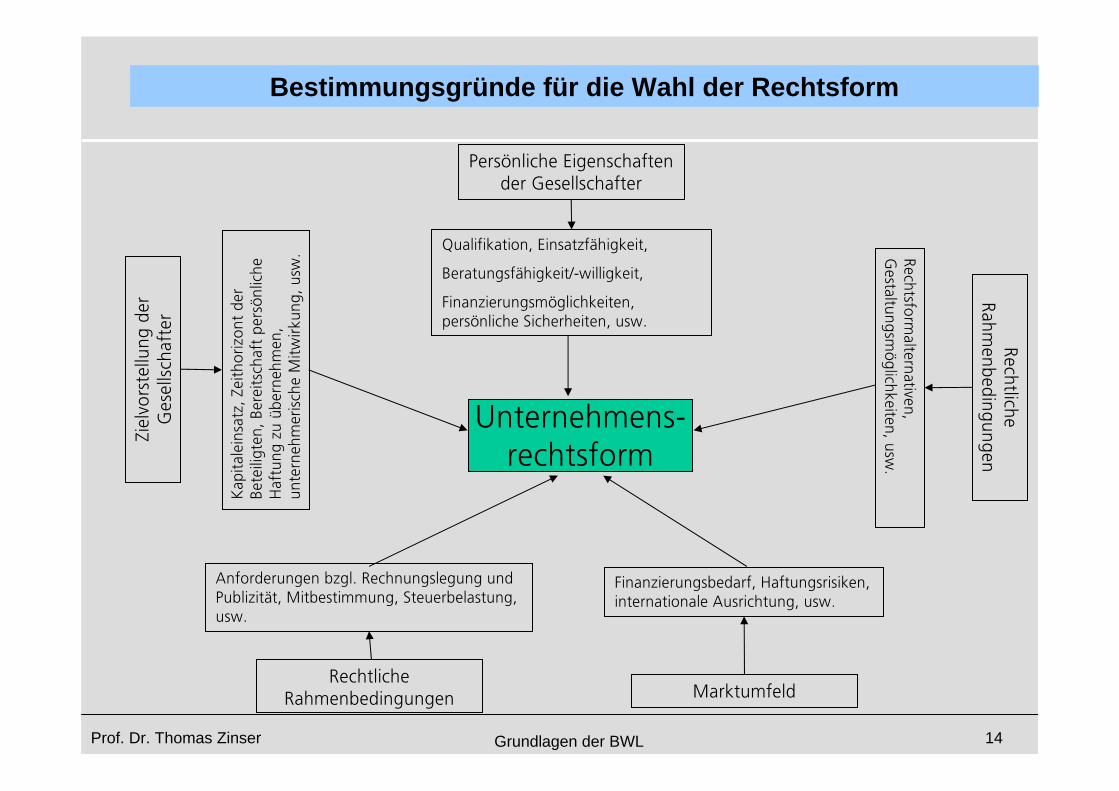

Unternehmens-rechtsform

Persönliche Eigenschaften der Gesellschafter

Qualifikation, Einsatzfähigkeit,

Beratungsfähigkeit/-willigkeit,

Finanzierungsmöglichkeiten, persönliche Sicherheiten, usw.

Zielvo

rstellung der

Gesellschafter

Kap

italeinsatz, Z

eithorizon

t de

r Be

teiligten

, Bereitschaft pe

rsön

liche

Haftung zu üb

erne

hmen

, un

terneh

merische Mitw

irkun

g, usw

.

Rechtliche Rahmenbedingungen

Anforderungen bzgl. Rechnungslegung und Publizität, Mitbestimmung, Steuerbelastung, usw.

Marktumfeld

Finanzierungsbedarf, Haftungsrisiken, internationale Ausrichtung, usw.

Rechtliche Rahm

enbedingungen

Rechtsformalternativen,

Gestaltungsm

öglichkeiten, usw.

Bestimmungsgründe für die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 15

Die privatrechtlichen Rechtsformen der Betriebe - Überblick

Einzel-unternehmen

Personen-gesellschaft

Kapital-gesellschaft

EuropäischeRechtsform

• EWIV

• Europa AG

Mischformen: GmbH&Co.KG/Betriebsaufspaltung

Die Wahl der Rechtsform

Anerkennung anderer europäischer

Rechtsformen im Inland

Prof. Dr. Thomas Zinser Grundlagen der BWL 16

Rechtsformalternativen nach deutschem Recht

Unternehmen

Privatrechtliche Formen Öffentlich-rechtliche Formen

Einzelunter-nehmungen

Gesellschafts-unter-

nehmungen

JuristischePersonen desöffentlichen

Rechts

Ohne eigeneRechtspersön-

lichkeit

• Überwiegend in Privateigentum• Private Ziele wie z. B. Einkommenserwerb,

Gewinnerzielung

• In öffentlichem Eigentum• Öffentliche Ziele/Aufgaben, Kostendeckung

Einzelne Personals Unternehmer

Vereinigungen vonnatürlichen und/oderjuristischen Personen

Körperschaften,Anstalten,Stiftungen desöffentlichen Rechts

Regie-, Eigenbetriebe,Sondervermögen,Vermögensmassen

Prof. Dr. Thomas Zinser Grundlagen der BWL 17

Relevante Gesellschaftsformen

Rechtsformalternativen für diemittelständische Wirtschaft

Personenunternehmen Mischformen Kapitalgesellschaften

Einzelunternehmen Personengesellschaft GmbH & Co. KG

Stiftung & Co. KG

GmbH & Co. KGaA

GmbH & Still

Betriebsaufspaltung

Gesellschaft mit beschränkter Haftung

(GmbH)

Aktiengesellschaft (AG)

Kommanditgesellschaft auf Aktien

Gesellschaft bürgerlichen Rechts (GbR)

Offene Handelsgesellschaft OHG

Kommanditgesellschaft KG

Stille Gesellschaft

Partnerschaftsgesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 18

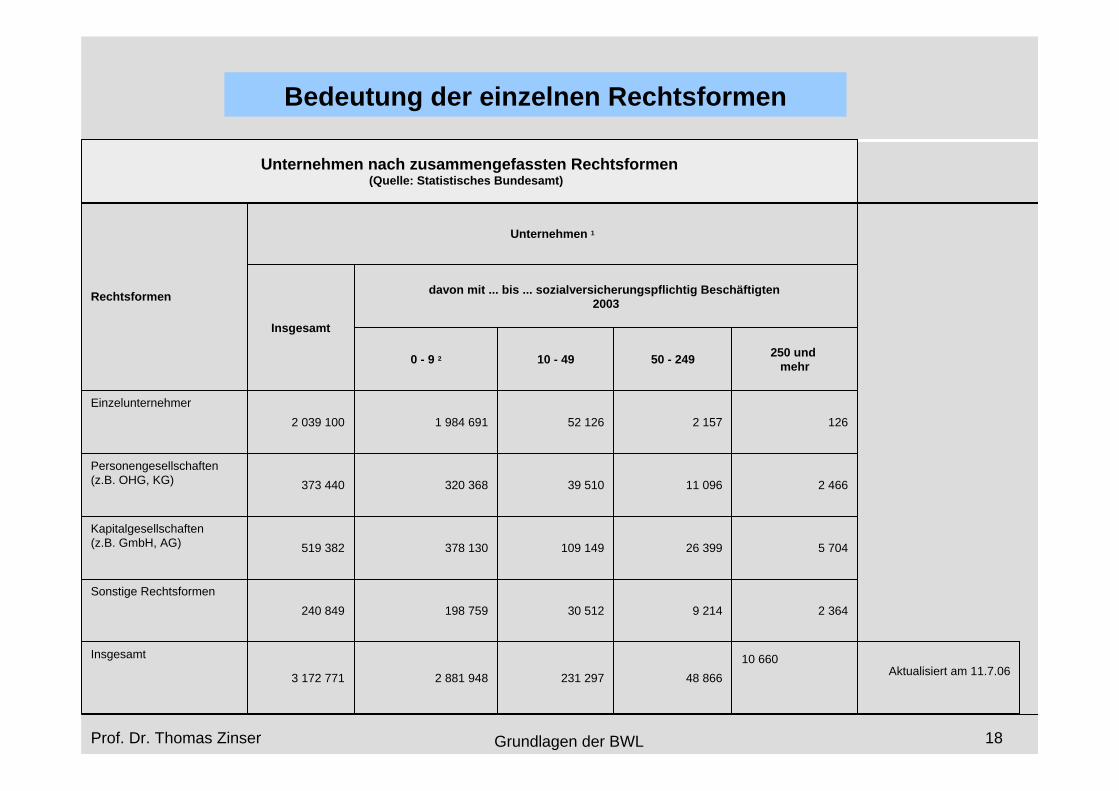

Bedeutung der einzelnen Rechtsformen

Aktualisiert am 11.7.0610 660

48 866231 2972 881 9483 172 771

Insgesamt

2 3649 21430 512198 759240 849Sonstige Rechtsformen

5 70426 399109 149378 130519 382Kapitalgesellschaften(z.B. GmbH, AG)

2 46611 09639 510320 368373 440Personengesellschaften(z.B. OHG, KG)

1262 15752 1261 984 6912 039 100Einzelunternehmer

250 undmehr50 - 24910 - 490 - 9 2

davon mit ... bis ... sozialversicherungspflichtig Beschäftigten2003

Insgesamt

Unternehmen 1

Rechtsformen

Unternehmen nach zusammengefassten Rechtsformen(Quelle: Statistisches Bundesamt)

Prof. Dr. Thomas Zinser Grundlagen der BWL 19

• Ein betrieblicher Leistungsprozess kann also in mehrerenRechtsformtypen vollzogen werden.

• Die Auswahl der für den jeweiligen Einzelfall am besten geeigneten („optimalen“) Rechtsform kann heuristisch erfolgen (s. nächste Folie)

• Nur für einige Sonderfälle ist gesetzlich eine bestimmte Rechtsform vorgeschrieben.

• Mit der Wahl einer bestimmten Rechtsform sind dann allerdings wichtige Vorentscheidungen gefallen:(z. B. bezüglich Haftung, Veröffentlichungspflicht, Steuer usw.)

Die Wahl der Rechtsform

Durch das Urteil des EuGH am 30.09.2003 wurde endgültig bestätigt, dass es auch einen freien Verkehr der Rechtsordnungen gibt, d.h., innerhalb der EU darf ein Unternehmen auch die Rechtsform eines anderen EU-Staates nutzen (damit können also nationale Rechtsnormen überlagert/verdängt werden; z.B. Flucht aus der Mitbestimmung?) (Frage: Werden hergebrachte deutsche Rechtsformen nun aussterben? Ihr Geschäftspartner hat z.B. eine britische „Limited Company“ (Ltd) - wie denken Sie darüber?)

Prof. Dr. Thomas Zinser Grundlagen der BWL 20

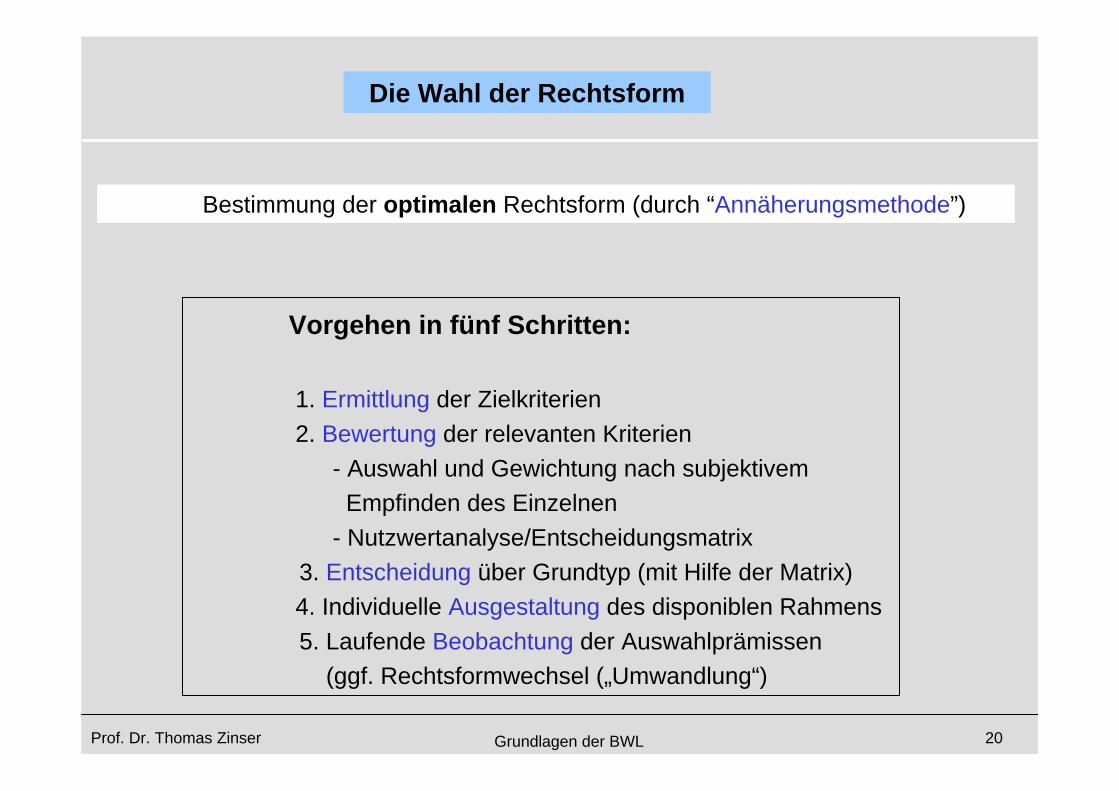

Vorgehen in fünf Schritten:

1. Ermittlung der Zielkriterien2. Bewertung der relevanten Kriterien

- Auswahl und Gewichtung nach subjektivem Empfinden des Einzelnen

- Nutzwertanalyse/Entscheidungsmatrix3. Entscheidung über Grundtyp (mit Hilfe der Matrix)4. Individuelle Ausgestaltung des disponiblen Rahmens5. Laufende Beobachtung der Auswahlprämissen

(ggf. Rechtsformwechsel („Umwandlung“)

Bestimmung der optimalen Rechtsform (durch “Annäherungsmethode”)

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 21

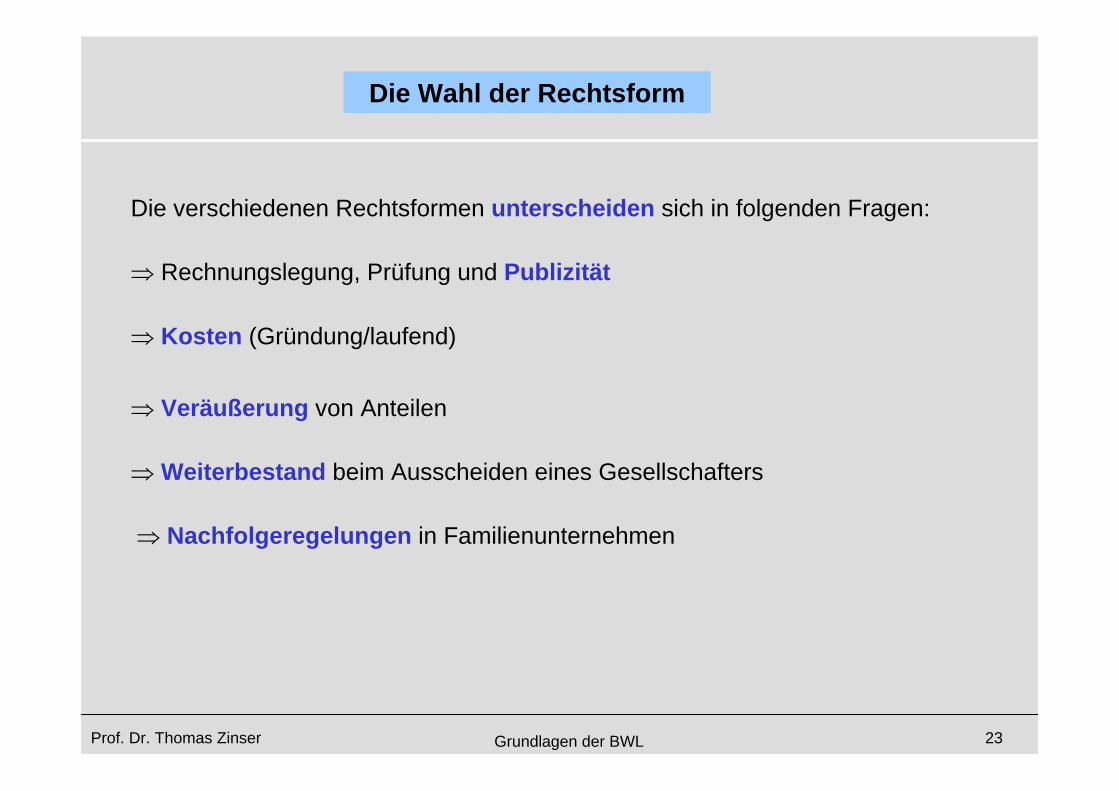

Die verschiedenen Rechtsformen unterscheiden sich in folgenden Fragen:

⇒ Rechtsfähigkeit (nicht rechtsfähig = Personengesellschaften/rechtsfähig = Kapitalgesellschaften

⇒ Namen der Gesellschaft (Personen-, Sach-, gemischte Firma / Geschäftsbezeichnung)

⇒ Haftungsumfang (beschränkt/unbeschränkt)

⇒ Steuerbelastung( einmalig bei Gründung bzw. Umwandlung/laufend; Gesellschaft und/oder Gesellschafter)

⇒Geschäftsführungs- und Vertretungsbefugnis im Innen- und Außenverhältnis (Gesellschafter/Dritte, Selbst-/Fremdorganschaft)

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 22

Die verschiedenen Rechtsformen unterscheiden sich in folgenden Fragen:

⇒ Vermögensordnung (Gesamthands-(Personengesellschaften) / Bruchteilsgemeinschaft (z.B. Grundstücksgemeinschaft)/juristische Person (Kapitalgesellschaft)

⇒ Kontrollmöglichkeiten (Gesellschafter/Aufsichtsrat)

⇒ Kapitalbeschaffungsmöglichkeiten (Eigen-/Fremdfinanzierung)

⇒ Gewinn- und Verlustbeteiligung

⇒ Flexibilität der Vertragsgestaltung

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 23

Die verschiedenen Rechtsformen unterscheiden sich in folgenden Fragen:

⇒ Rechnungslegung, Prüfung und Publizität

⇒ Kosten (Gründung/laufend)

⇒ Veräußerung von Anteilen

⇒ Weiterbestand beim Ausscheiden eines Gesellschafters

⇒ Nachfolgeregelungen in Familienunternehmen

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 24

Die verschiedenen Rechtsformen unterscheiden sich in folgenden Fragen:

⇒ Möglichkeiten der Mitarbeiterbeteiligung

⇒ Umwandlungsmöglichkeit bzw. Liquidation

Aus dem Katalog möglicher Einflussgrößen sind für den individuellen Fall spezifische Kriterien auszuwählen.

Die für die Rechtsformwahl maßgeblichen Faktoren können miteinander konkurrieren (z.B. Haftung vs. Geschäftsführungsbefugnis)

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 25

Hauptunterschiede von Personen- und Kapitalgesellschaften

Prof. Dr. Thomas Zinser Grundlagen der BWL 26

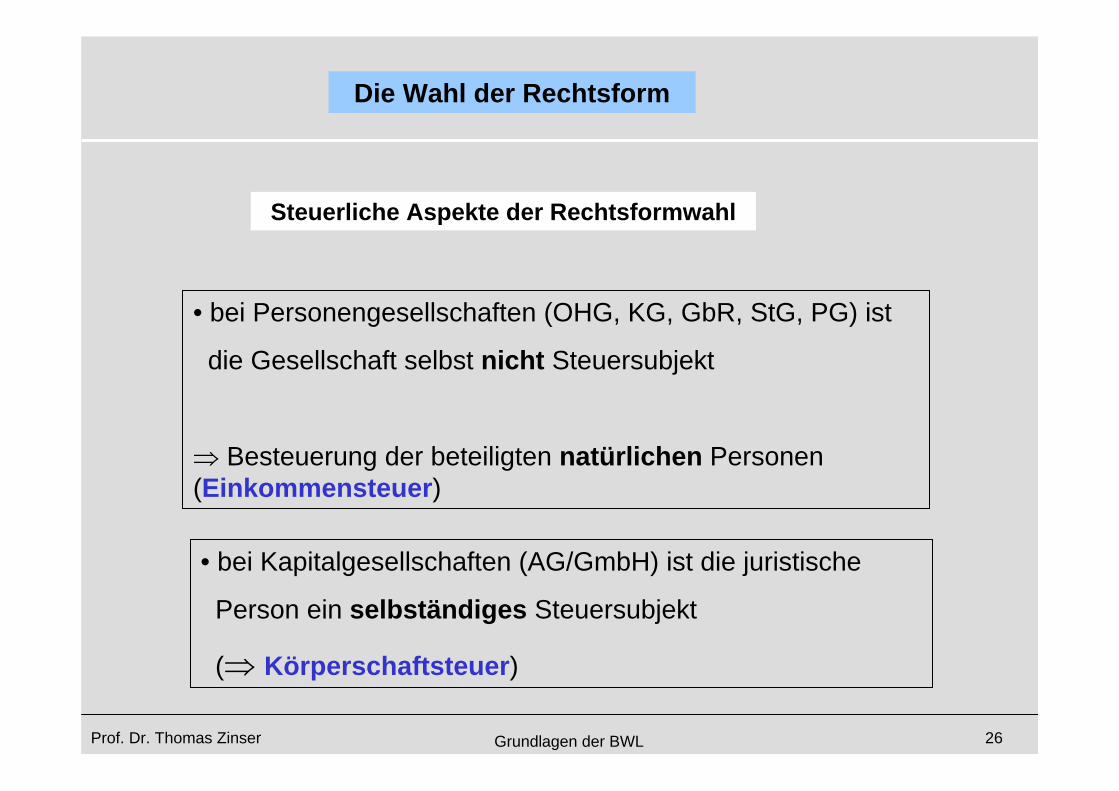

• bei Personengesellschaften (OHG, KG, GbR, StG, PG) ist

die Gesellschaft selbst nicht Steuersubjekt

⇒ Besteuerung der beteiligten natürlichen Personen (Einkommensteuer)

• bei Kapitalgesellschaften (AG/GmbH) ist die juristische

Person ein selbständiges Steuersubjekt

(⇒ Körperschaftsteuer)

Steuerliche Aspekte der Rechtsformwahl

Die Wahl der Rechtsform

Prof. Dr. Thomas Zinser Grundlagen der BWL 27

GbR - Gründung

Rechtsgrundlage: §§ 705 – 740 BGB

Die GbR entsteht durch Abschluss eines Gesellschaftsvertrages zwischen mindestens zwei Personen. Gesellschafter einer GbR kann jede natürliche und jede juristische Person sowie Personengesellschaft sein.

Eine bestimmte Form ist hierbei grundsätzlich nicht vorgeschrieben, d.h. der Vertragsabschluss kann auch konkludent erfolgen (Ausnahme u.a. bei Einbringung von Grundstücken). Ein konkludenter Vertragsschluss erfolgt insbesondere bei Gelegenheitsgesellschaften.

Eine Eintragung der Gesellschaft im Handelsregister findet nicht statt.

Eine GbR kann auch durch Umwandlung entstehen (vgl. §191 Abs. 2 Nr. 1 UmwG). Sie kann ferner z.B. entstehen, solange eine nicht im Handelsregister eingetragene OHG oder KG kein kaufmännischesUnternehmen betreibt.

Prof. Dr. Thomas Zinser Grundlagen der BWL 28

GbR - Vertretungsfragen

Grundsätzlich wird die Gesellschaft durch alle Gesellschafter gemeinsam

vertreten. Das Gesetz verknüpft bei der GbR die Geschäftsführung mit der

Vertretung. Wer die Geschäftsführungsbefugnis hat, hat (im Zweifel)

auch die Vertretungsbefugnis.

• Da im gesetzlichen Regelfall die Gesellschafter nur gemeinschaftlich

geschäftsführungsbefugt sind, andererseits der Umfang der Vertretungsmacht

vom Umfang der Geschäftsführung abhängt, bedeutet dies, dass die Gesell-

schafter im Zweifel gesamtvertretungsbefugt sind (vgl. §§ 709, 714 BGB).

• Die Vertretung kann, wie die Geschäftsführung, aber auch einzelnen oder

mehreren (allein oder zusammen) übertragen werden.

Prof. Dr. Thomas Zinser Grundlagen der BWL 29

GbR - Haftung für Gesellschaftsverbindlichkeiten

Auf der Grundlage der neuen Rechtsprechung des BGH haftet die GbR als solche mit dem Gesellschaftsvermögen für die in ihrem Namen begründeten Verbindlichkeiten. Daneben haften für Schulden derGesellschaft die Gesellschafter mit ihrem Privatvermögen.Ein Gläubiger kann daher wählen, ob er die Gesellschaft oder einen Gesellschafter oder beide in Anspruch nimmt.

Ein ausscheidender Gesellschafter haftet maximal fünf Jahre nachseinem Ausscheiden (§ 736 Abs. 2 BGB i. V. m. § 160 HGB).

Eine Haftungsbeschränkung ist durch Vereinbarung mit dem Gläubiger möglich.

Prof. Dr. Thomas Zinser Grundlagen der BWL 30

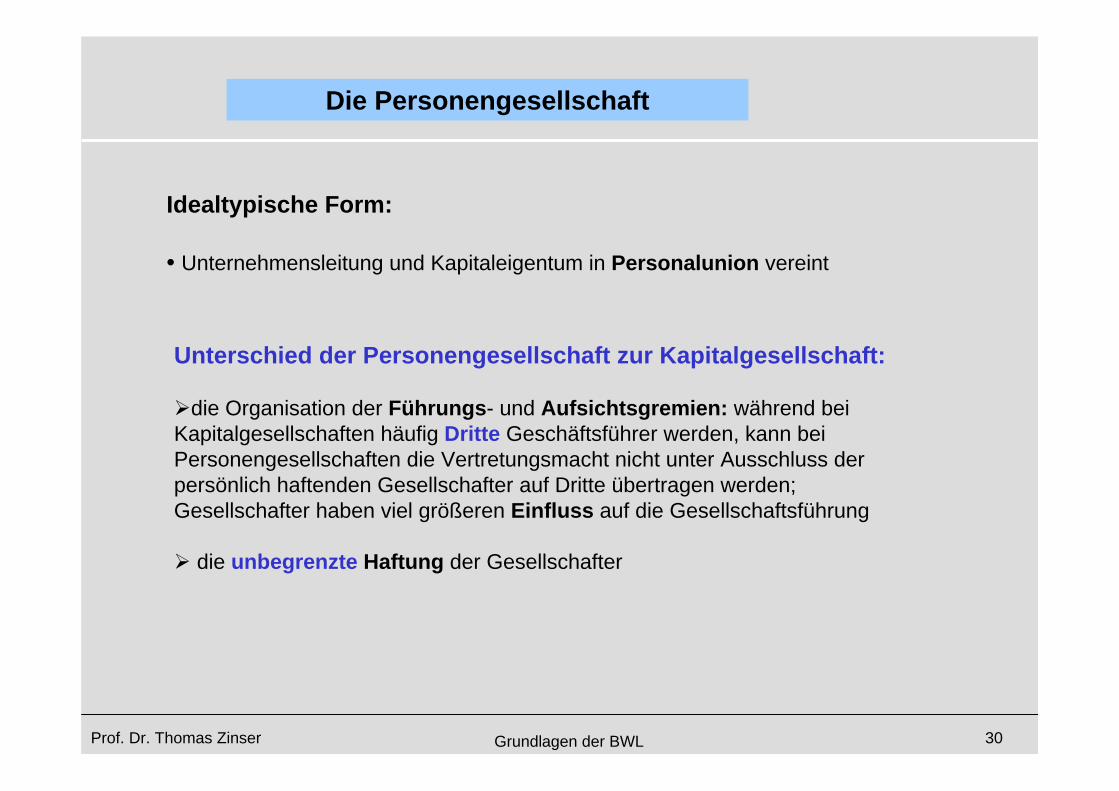

Die Personengesellschaft

Unterschied der Personengesellschaft zur Kapitalgesellschaft:

die Organisation der Führungs- und Aufsichtsgremien: während bei Kapitalgesellschaften häufig Dritte Geschäftsführer werden, kann bei Personengesellschaften die Vertretungsmacht nicht unter Ausschluss der persönlich haftenden Gesellschafter auf Dritte übertragen werden; Gesellschafter haben viel größeren Einfluss auf die Gesellschaftsführung

die unbegrenzte Haftung der Gesellschafter

Idealtypische Form:

• Unternehmensleitung und Kapitaleigentum in Personalunion vereint

Prof. Dr. Thomas Zinser Grundlagen der BWL 31

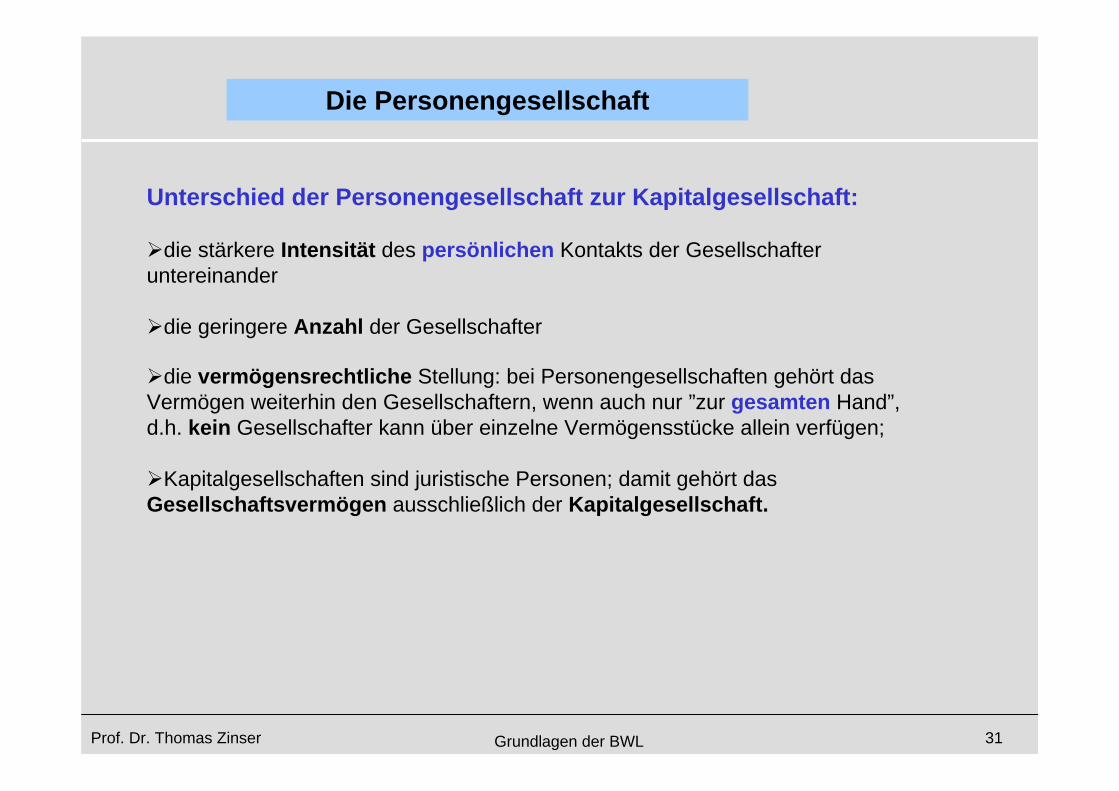

Unterschied der Personengesellschaft zur Kapitalgesellschaft:

die stärkere Intensität des persönlichen Kontakts der Gesellschafter untereinander

die geringere Anzahl der Gesellschafter

die vermögensrechtliche Stellung: bei Personengesellschaften gehört das Vermögen weiterhin den Gesellschaftern, wenn auch nur ”zur gesamten Hand”, d.h. kein Gesellschafter kann über einzelne Vermögensstücke allein verfügen;

Kapitalgesellschaften sind juristische Personen; damit gehört das Gesellschaftsvermögen ausschließlich der Kapitalgesellschaft.

Die Personengesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 32

Viele Kriterien können dispositiv (gesellschafts-)vertraglichgestaltet werden z.B.:

nur bestimmte Gesellschafter übernehmen Geschäftsführung (also nicht alle Gesellschafter sind zur Führung der Geschäfte berechtigt und verpflichtet)

es gelten Mehrheitsentscheidungen (statt Prinzip der Einstimmigkeit)

Ausschluss der Auflösung bei Tod oder Kündigung eines Gesellschafters

Die Personengesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 33

Echte Nachteile:

Frage des geeigneten Führungsnachfolgers (qualifizierte Fremd-

manager mit Prokura oder Generalvollmacht sind für Personengesell-

schaften i.d.R. nur schwer zu finden; sie werden einer Geschäfts-

führerstellung in einer Kapitalgesellschaft den Vorzug geben);

von den etwa zwei Millionen mittelständischen Unternehmen in

Deutschland werden in den nächsten Jahren ca. 700 000 übergeben

bietet wenig Auswahl für Zukunftspläne: der (notwendige)

persönliche Arbeitseinsatz und die persönliche Bindung sind oft nur in

der Gründergeneration anzutreffen.

Die Personengesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 34

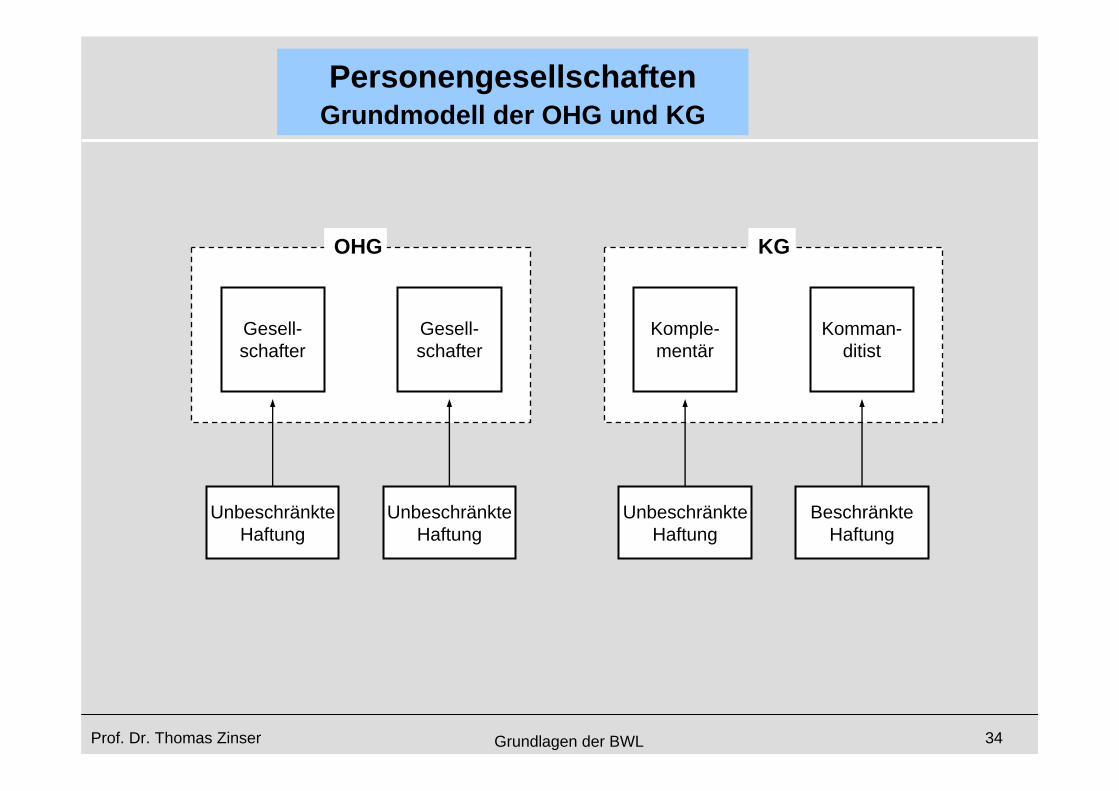

PersonengesellschaftenGrundmodell der OHG und KG

UnbeschränkteHaftung

OHG KG

UnbeschränkteHaftung

Gesell-schafter

Gesell-schafter

UnbeschränkteHaftung

BeschränkteHaftung

Komple-mentär

Komman-ditist

Prof. Dr. Thomas Zinser Grundlagen der BWL 35

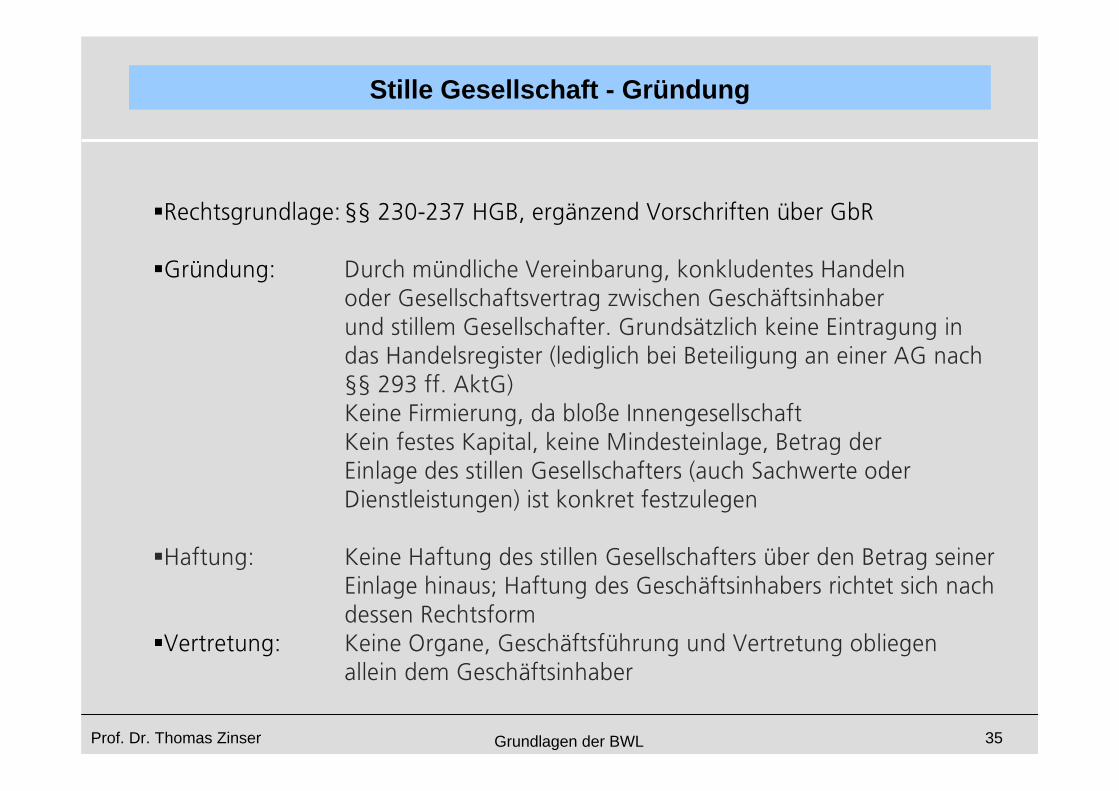

Stille Gesellschaft - Gründung

Rechtsgrundlage: §§ 230-237 HGB, ergänzend Vorschriften über GbR

Gründung: Durch mündliche Vereinbarung, konkludentes Handeln oder Gesellschaftsvertrag zwischen Geschäftsinhaber und stillem Gesellschafter. Grundsätzlich keine Eintragung in das Handelsregister (lediglich bei Beteiligung an einer AG nach §§ 293 ff. AktG)Keine Firmierung, da bloße InnengesellschaftKein festes Kapital, keine Mindesteinlage, Betrag der Einlage des stillen Gesellschafters (auch Sachwerte oder Dienstleistungen) ist konkret festzulegen

Haftung: Keine Haftung des stillen Gesellschafters über den Betrag seinerEinlage hinaus; Haftung des Geschäftsinhabers richtet sich nach dessen Rechtsform

Vertretung: Keine Organe, Geschäftsführung und Vertretung obliegen allein dem Geschäftsinhaber

Prof. Dr. Thomas Zinser Grundlagen der BWL 36

Stille Gesellschaft - Formen

Prof. Dr. Thomas Zinser Grundlagen der BWL 37

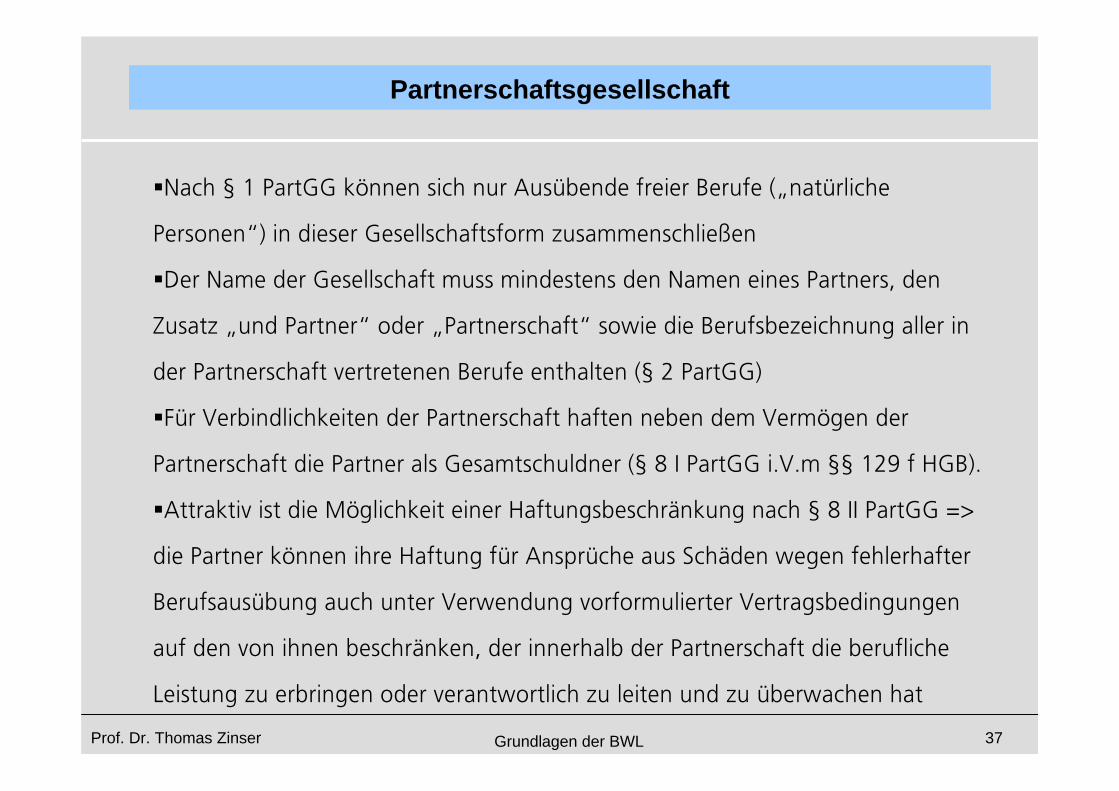

Partnerschaftsgesellschaft

Nach § 1 PartGG können sich nur Ausübende freier Berufe („natürliche

Personen“) in dieser Gesellschaftsform zusammenschließen

Der Name der Gesellschaft muss mindestens den Namen eines Partners, den

Zusatz „und Partner“ oder „Partnerschaft“ sowie die Berufsbezeichnung aller in

der Partnerschaft vertretenen Berufe enthalten (§ 2 PartGG)

Für Verbindlichkeiten der Partnerschaft haften neben dem Vermögen der

Partnerschaft die Partner als Gesamtschuldner (§ 8 I PartGG i.V.m §§ 129 f HGB).

Attraktiv ist die Möglichkeit einer Haftungsbeschränkung nach § 8 II PartGG =>

die Partner können ihre Haftung für Ansprüche aus Schäden wegen fehlerhafter

Berufsausübung auch unter Verwendung vorformulierter Vertragsbedingungen

auf den von ihnen beschränken, der innerhalb der Partnerschaft die berufliche

Leistung zu erbringen oder verantwortlich zu leiten und zu überwachen hat

Prof. Dr. Thomas Zinser Grundlagen der BWL 38

Die Kapitalgesellschaft

Besonderheiten:

Entscheidender Vorteil liegt in der begrenzten Haftung in Höhe des Stammkapitals/Grundkapitals:

das Privatvermögen der Gesellschafter kann damit für die Verbindlichkeiten der Gesellschaft nicht herangezogen werden.

Prof. Dr. Thomas Zinser Grundlagen der BWL 39

Besonderheiten:

Diese Haftungsbeschränkung darf jedoch nicht absolut gesehen werden.

Diese besteht nämlich in den seltensten Fällen: ist nämlich die ”Haftungsmasse” des Gesellschaftsvermögens nicht ausreichend, werden

- sich die Banken etwa Kreditgewährungen durch dingliche Sicherheiten(z.B. über Grundpfandrechte nicht nur an betrieblichen Grundstücken absichern lassen, sondern auch an privaten Vermögenswerten)

- oder die Lieferanten sich etwa durch einen ”Eigentumsvorbehalt” ”absichern”.

Einer unausgeglichenen Fremdkapitalausweitung sind damit i.d.R. enge Grenzen gesetzt.

Die Kapitalgesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 40

Besonderheiten

Kann zu jedem gesetzlich zulässigen Zweck errichtet werden (nicht wie OHG und KG auf den Betrieb eines Handelsgewerbes beschränkt)

Möglichkeit der Trennung von Geschäftsführungsbefugnis und Gesellschafterstellung

Die Kapitalgesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 41

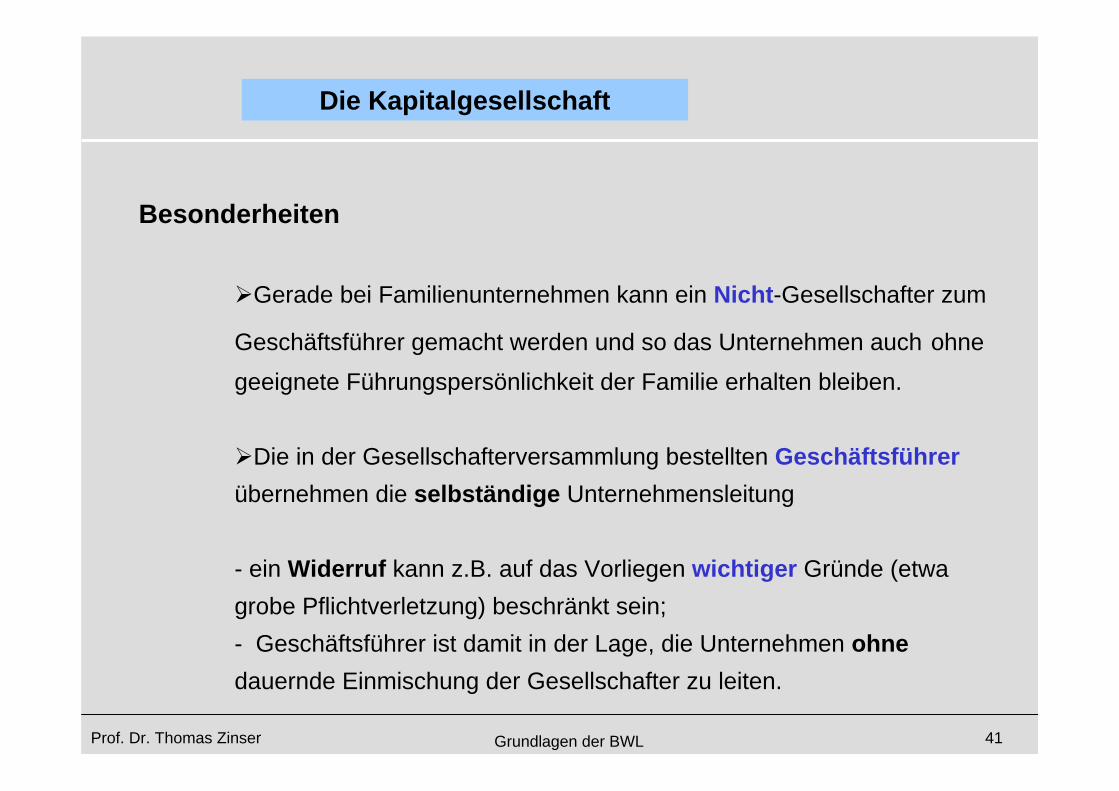

Besonderheiten

Gerade bei Familienunternehmen kann ein Nicht-Gesellschafter zum

Geschäftsführer gemacht werden und so das Unternehmen auch ohne geeignete Führungspersönlichkeit der Familie erhalten bleiben.

Die in der Gesellschafterversammlung bestellten Geschäftsführerübernehmen die selbständige Unternehmensleitung

- ein Widerruf kann z.B. auf das Vorliegen wichtiger Gründe (etwa grobe Pflichtverletzung) beschränkt sein; - Geschäftsführer ist damit in der Lage, die Unternehmen ohnedauernde Einmischung der Gesellschafter zu leiten.

Die Kapitalgesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 42

Besonderheiten

Häufig höhere Steuerbelastung. Wie sieht es derzeit aus?

Geschäftsanteile sind sowohl veräußerlich als auch vererblich - gute Zukunftssicherung

Von den 100 umsatzstärksten deutschen Unternehmen im Jahre 2005 waren 97 Unternehmen in der Rechtsform der Aktiengesellschaft organisiert; die AG stellt also die dominierende Gesellschaftsform der Großunternehmen dar.

Die Kapitalgesellschaft

Prof. Dr. Thomas Zinser Grundlagen der BWL 43

Die Kapitalgesellschaft