growth after the asian crisis:what remains of the east asian model?jomo k.s

TRANSCRIPT

Growth After the Asian Crisis:What Remains of the East Asian Model?Jomo K.S.

March 2001. University of Malaya, Kuala Lumpur, Malaysia

Lisandro Mondino – Anahi Rampanini – Gastón LuccaMaestría en Relaciones Económicas2011 MREI-UBA

Objetivo general del texto

• Explicar las causas de la crisis Asiática de 1997 y como se dio la salida a la misma.

• Critica al rol y las recomendaciones de política económica del FMI.

Tabla de contenidos

I)El milagro de Asia del Este

II)Diferencias del este Asiático

III) Antecedentes previos a la crisis

IV) Contexto de la crisis

V) Factores fundamentales de la crisis

VI)Rol del FMI

VII)Salida de la Crisis

I ) El milagro del Crecimiento en el este Asiático.

-W.B. 1993 “El Milagro del Este Asiático”(EAM): Explicación sobre el crecimiento Asiático de las ultimas tres décadas. Representa un cambio de la visión ultra neoliberal de los 80´s. Implica el reconocimiento de la importancia del Estado en el desarrollo económico.

-EAM: Identifica 6 tipos de intervenciones estatales que fueron importantes para el desarrollo asiático.

1) Intervenciones Estratégicas: aquellas mas distorsivas para el mercado como ser subsidios y aquella intervenciones en comercio internacional. No “aprobadas” por el WB

2) Intervenciones Funcionales: aquellas que corrigen fallas de mercado – tienen carácter necesario – son poco distorsivas para el mercado. Aprobadas por el WB. I) Velar por la disciplina y balance macroeconómicos. II) Proveer estructura física y social. III) Proveer buen governance. IV) Incrementar las tazas de ahorro e inversión.

Cotejo de estas intervenciones con la realidad:I) Es dudosa la importancia de mantener los balances macroeconómicos . Alta

inflación, déficit de cta. cte. en los 90’s. II) El WB pasa de recomendar una privatización de estructura física y provisión

privada a una de modesta intervención estatal. III) Concepto ambiguo y tautológico. Son necesarios gobiernos con “embedded

autonomy”. IV) No existe una alta taza de ahorro en los hogares (excepto Singapur y Malasia).

Fuerte ahorro de las empresas.

En el desarrollo de Asia también influyeron las medidas reprobadas por el WB: - Intervención en comercio y finanzas internacionales. - Atracción de IED de mediante políticas activas.- Regulación del mercado financiero.Confusiones: - Critica a el liberalismo comercial como determinante del aumento de las

exportaciones. - Critica la posición de modelo único que propone el WB. Además la crisis no se debe

al “capitalismo corrupto”.

Mapa de Asia

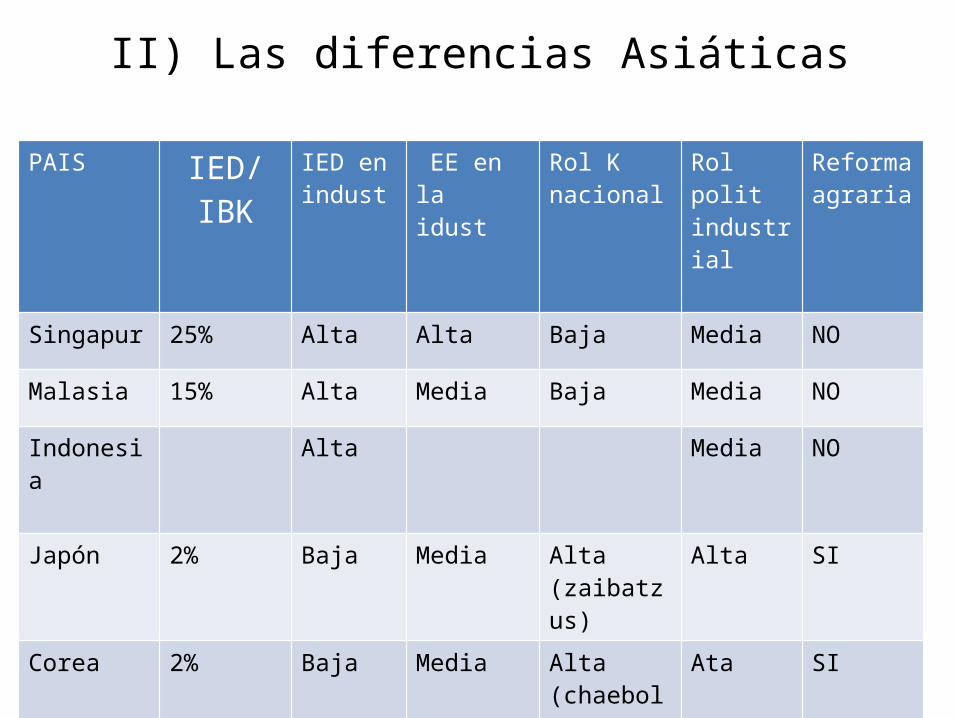

II) Las diferencias Asiáticas

PAIS IED/IBK IED en indust

EE en la idust

Rol K nacional

Rol polit industrial

Reforma agraria

Singapur 25% Alta Alta Baja Media NO

Malasia 15% Alta Media Baja Media NO

Indonesia Alta Media NO

Japón 2% Baja Media Alta (zaibatzus)

Alta SI

Corea 2% Baja Media Alta(chaebols)

Ata SI

Taiwán 5% Baja Alta Alta Si

Hong Kong 5% Baja Media Baja NO

Características en común:

•Intervención del Estado

• Política industrial y de trasferencia tecnológica

•Proteccionismo.

• Inversión en Educación.

• Política de fomento a la exportaciones

Principales diferencias Norte / SUR

• 1960-1990 NEA crecimiento superior a SEA, 8 % y 6%.

•Las razones de la elevada IED en Malasia y Singapur son principalmente

políticas.

• Diferencia en la efectividad y sofisticación de la política industrial.

•Diferencia de los esfuerzos oficiales para acelerar el progreso tecnológico

• Menor nivel de educación en SEA.

• Norte: Impórtate influencia del contexto de guerra fría en el desarrollo.

•Norte: reformas agrarias/distribución de otros activos y/mejor política de

distribución del ingreso.

III) Antecedentes previos a la crisis

- Caída de la tasa de ganancia en las Inversiones industriales.

- Tipo de cambio fijo. Aseguraba una alta rentabilidad en dólares.

- Las monedas estaban apreciadas en términos reales sin embargo no existían

presiones hacia la modificación del tipo de cambio.

- Alta liquidez de capitales internacionales.

- Aumento de la deuda adquirida por el sector privado.

- El capital extranjero complementa al alto ahorro local. Acelera la acumulación del

capital pero en actividades no productivas (bienes raíces y activos) a corto plazo.

- Los déficits de cuenta corriente en Tailandia y Malasia fueron financiados con

deuda externa (capitales internacionales de corto plazo).

Prestamos ingresados a corto plazo

Antecedentes previos a la crisis (2)

- Los capitales internaciones que ingresaban no se destinaron a inversiones que generen dólares (desfasaje de moneda).

- Ingresaban capitales de corto plazo que se destinaban a inversiones de mediano y largo plazo(desfasaje temporal).

- Sesgo deflacionario en el manejo de las políticas monetarias, variables económicas (tasas fijas, apreciación de la moneda).

- Elevada tasa de interés . Lo cual promovía el carry trade, la bicicleta financiera(atracción de capitales especulativos producto también de la flexibilización).

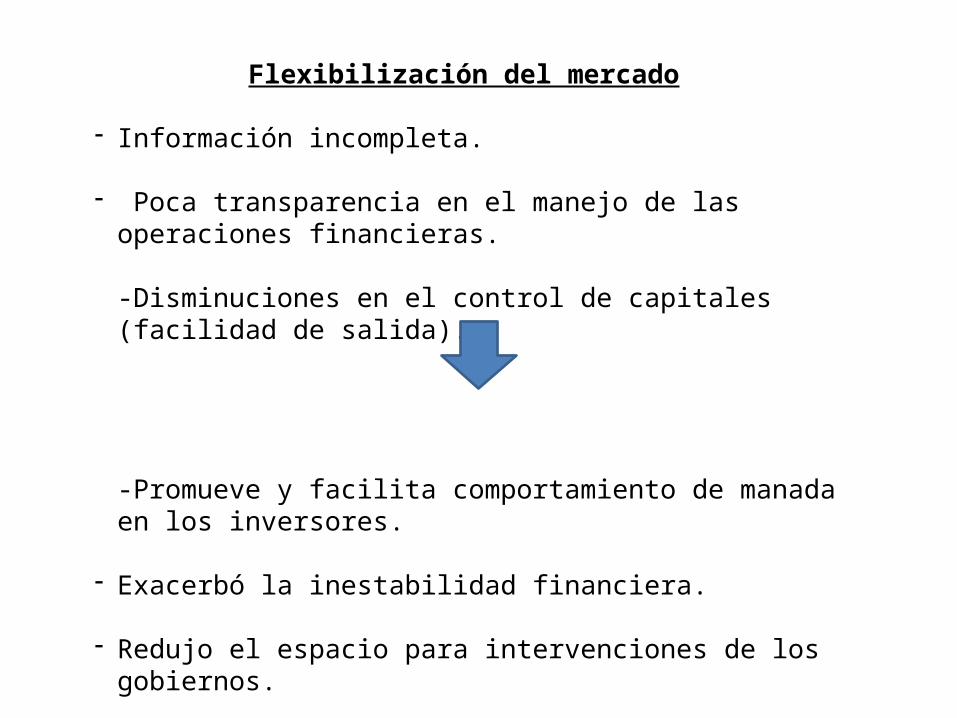

Flexibilización del mercado

- Información incompleta.

- Poca transparencia en el manejo de las operaciones financieras.

-Disminuciones en el control de capitales (facilidad de salida).

-Promueve y facilita comportamiento de manada en los inversores.

- Exacerbó la inestabilidad financiera.

- Redujo el espacio para intervenciones de los gobiernos.

IV) Contexto de la crisis

- Déficits de cuenta corriente generados por servicios de la deuda.

- El Sudeste Asiáticos (Corea, Malasia, Tailandia e Indonesia) contaban con menos reservas que los del Noreste.

- Indicadores macroeconómicos favorables.

- La IED se focalizo en fusiones y adquisiciones sin agregar nuevas capacidad productivas.

- La alta dependencia en IED limito el desarrollo de capacidades empresariales

endógenas (financiación del déficit Cta. Cte.).

- Escasa transferencia de tecnología de las empresas transnacionales a las locales.

- Bajos niveles de derrame al resto de la economía (enclaves de exportación).

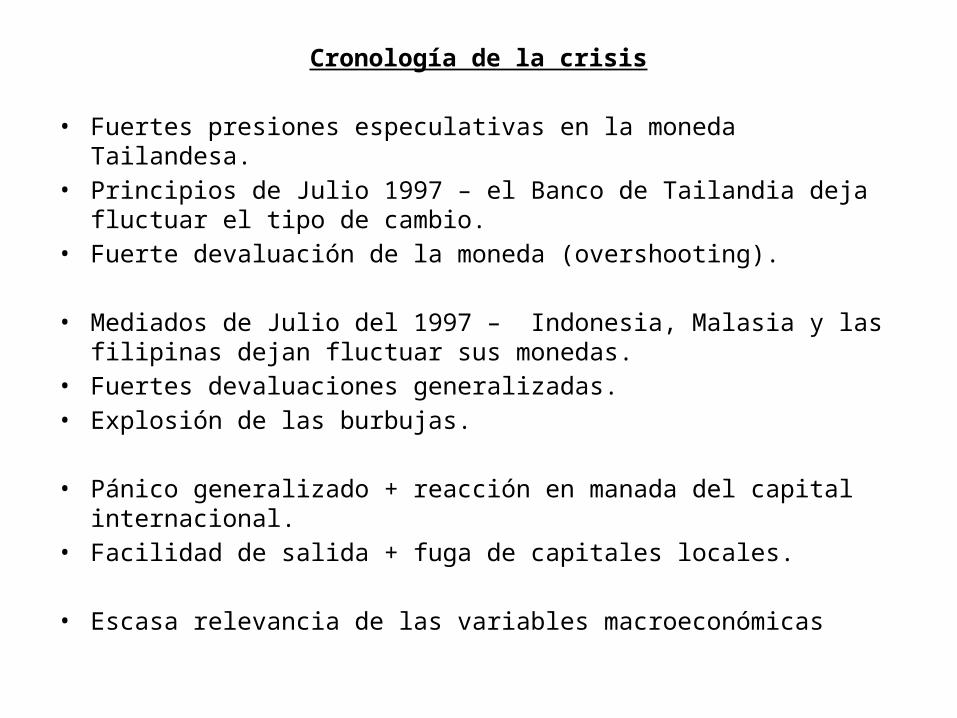

Cronología de la crisis

• Fuertes presiones especulativas en la moneda Tailandesa.• Principios de Julio 1997 – el Banco de Tailandia deja fluctuar el tipo de

cambio.• Fuerte devaluación de la moneda (overshooting).

• Mediados de Julio del 1997 – Indonesia, Malasia y las filipinas dejan fluctuar sus monedas.

• Fuertes devaluaciones generalizadas.• Explosión de las burbujas.

• Pánico generalizado + reacción en manada del capital internacional.• Facilidad de salida + fuga de capitales locales.

• Escasa relevancia de las variables macroeconómicas

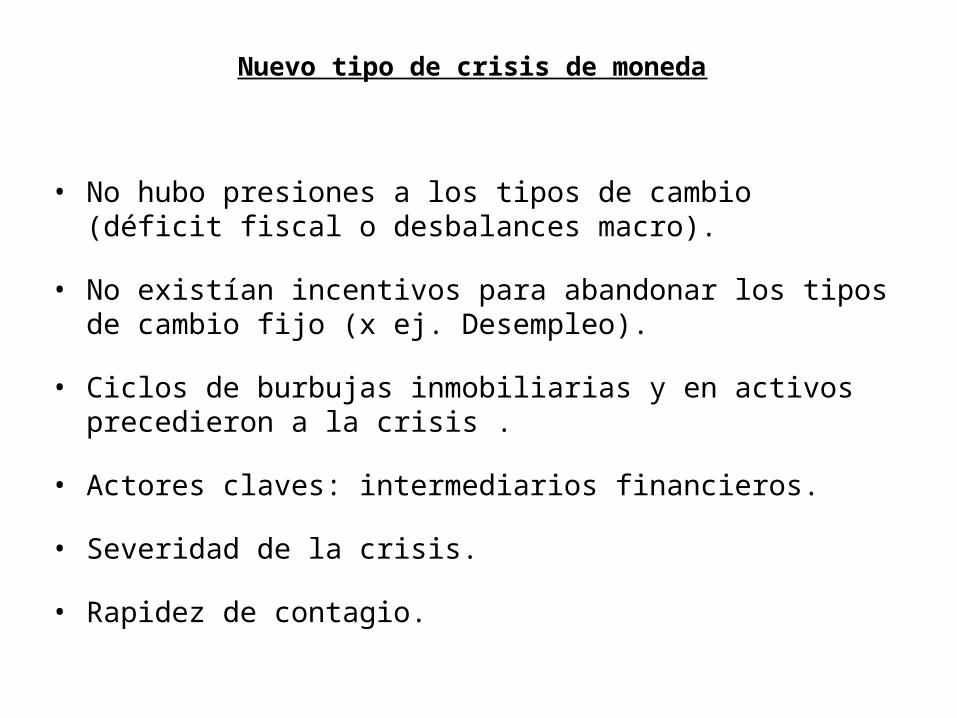

Nuevo tipo de crisis de moneda

• No hubo presiones a los tipos de cambio (déficit fiscal o desbalances macro).

• No existían incentivos para abandonar los tipos de cambio fijo (x ej. Desempleo).

• Ciclos de burbujas inmobiliarias y en activos precedieron a la crisis .

• Actores claves: intermediarios financieros.

• Severidad de la crisis.

• Rapidez de contagio.

V) Factores fundamentales de la crisis

1-Fuerte influencia de las transnacionales en el sistema productivo.

2-Fuerte Influencia del capital financiero sobre la económico.

3-Liberación del sistema financiero de la región.

4-Salida en manada de capitales de corto plazo, pánico generalizado.

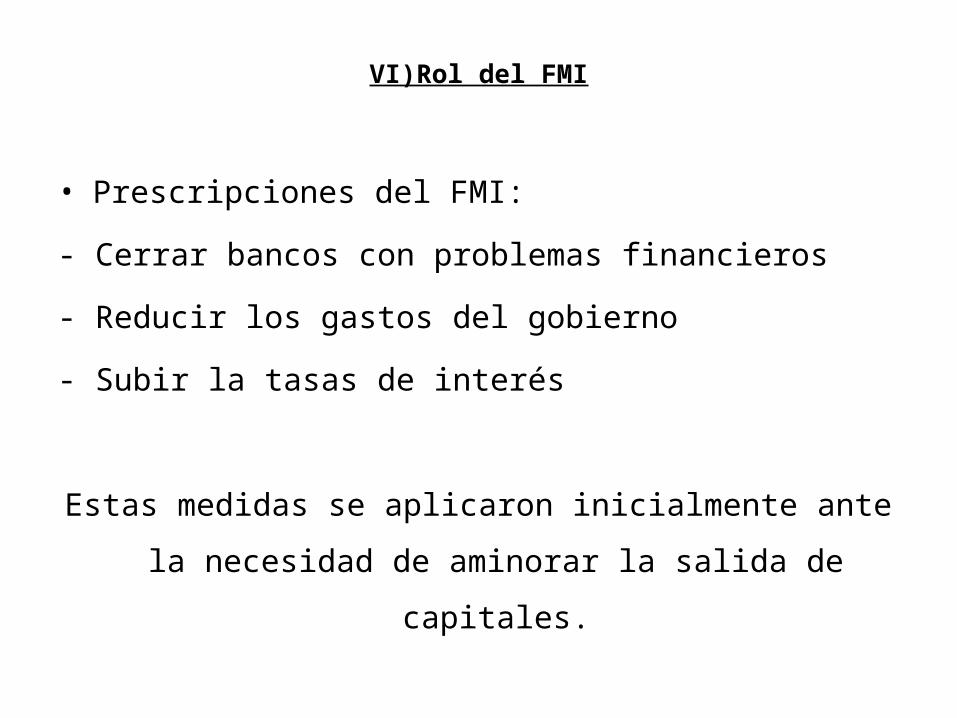

VI)Rol del FMI

• Prescripciones del FMI:

- Cerrar bancos con problemas financieros

- Reducir los gastos del gobierno

- Subir la tasas de interés

Estas medidas se aplicaron inicialmente ante la necesidad de

aminorar la salida de capitales.

Rol del FMI (2)

Resultados:

Las medidas contractivas transformaron un crisis de moneda y

financiera en una crisis de la economía real.

Prioridades del FMI:

- Las políticas recomendadas favorecían a los capitales internacionales.

- Los costos de los ajustes promovidos son afrontados por el sector

social.

VII) Salida de la Crisis

• Se Ignora al FMI Se aplican políticas de estilo Keynesiano:

contracíclicas e inflacionarias. Permitido por:

Balances macroeconócomicos positivos previos a la crisis.

Miedo generalizado en los mercadores internacionales.

Desconfianza sobre las policitas sugeridas por el FMI.

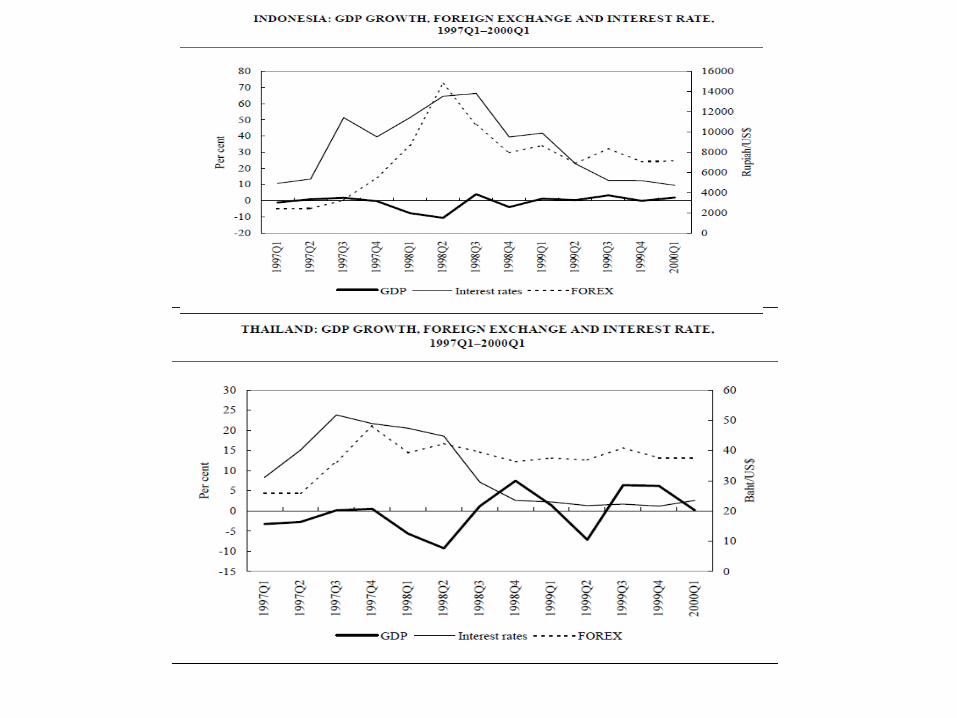

• Salida de la crisis mucho más rápida de lo que el FMI esperaba.

• Reducción de las tasas de interés + devaluaciones causadas por la crisis

= recupero.

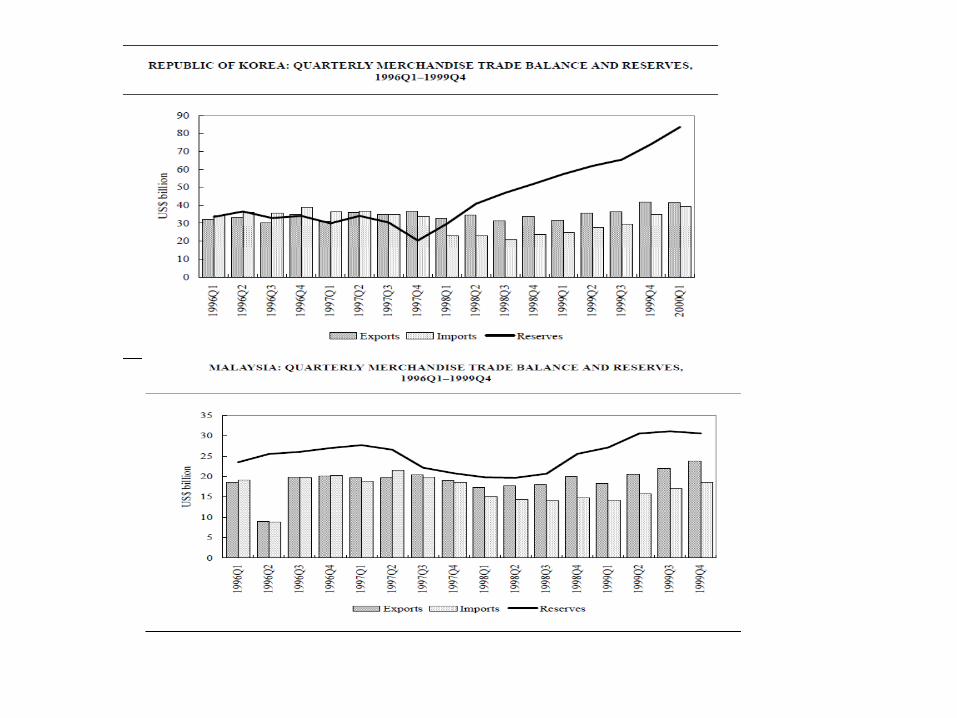

• Mejora de la cuenta corriente y acumulación de reservas.

Gracias ¡¡¡