godišnji izvještaj 2013.g. banka a.d. izvještaj o poslovanju 31.12.2013.g. 2 s a d r Ž a j:...

TRANSCRIPT

Godišnji izvještaj 2013.g.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

2

S A D R Ž A J:

PISMO UPRAVE ................................................................................................................................ 3 OPŠTI PODACI O BANCI ................................................................................................................. 4

Pravni okvir i djelatnost ................................................................................................................... 4

Organi upravljanja Bankom ............................................................................................................. 6 LJUDSKI RESURSI ............................................................................................................................ 7

FINANSIJSKI IZVJEŠTAJI................................................................................................................ 8 OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVJESTAJA ..................... 9 IZVJEŠTAJNA VALUTA................................................................................................................. 10

PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA ................................................... 10 ZABILJEŠKE UZ FINANSIJSKE IZVJEŠTAJE - BILANS STANJA .......................................... 19

Novčana sredstva i plasmani.......................................................................................................... 19 Plasmani ......................................................................................................................................... 19 Krediti ............................................................................................................................................ 21

Učešća u kapitalu i akcije namjenjene za trgovanje ...................................................................... 24 Fiksna imovina ............................................................................................................................... 25

Depoziti .......................................................................................................................................... 26 Kapital ............................................................................................................................................ 30

ZABILJEŠKE UZ BILANS USPJEHA ............................................................................................ 31

Rashodi........................................................................................................................................... 31 Prihodi ............................................................................................................................................ 31

POVEZANA LICA............................................................................................................................ 32

UPRAVLJANJE RIZICIMA ............................................................................................................. 33 Kreditni rizik .................................................................................................................................. 33

Rizik likvidnosti ............................................................................................................................. 34 Kamatni rizik.................................................................................................................................. 35 Devizni rizik................................................................................................................................... 35

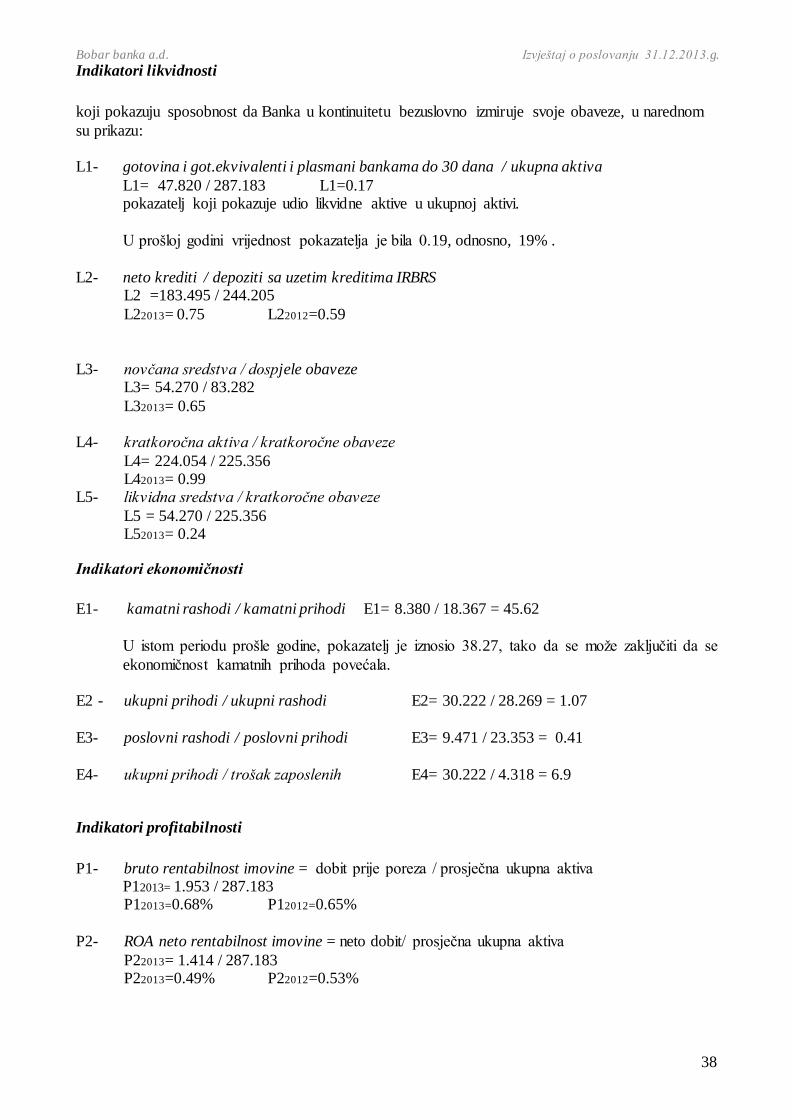

Operativni rizik .............................................................................................................................. 36 OSNOVNI POKAZATELJI BONITETA BANKE ....................................................................... 37

Indikatori finansijske strukture i finansijskog položaja Banke ...................................................... 37 Indikatori likvidnosti...................................................................................................................... 38 Indikatori ekonomičnosti ............................................................................................................... 38

Indikatori profitabilnosti ................................................................................................................ 38 Indikator adekvatnosti kapitala ...................................................................................................... 39

ZAKLJUČAK .................................................................................................................................... 39

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

3

PISMO UPRAVE

Iako su rizici za globalnu ekonomiju smanjeni ,oni nisu nestali ni u 2013g. Uprkos izazovima i djelovanju krize koja je i dalje prisutna u regionu, Banka ima dobru poziciju na tržištu. Rezultat poslovanja, kao glavni pokazatelj finansijskog položaja je ostvarna neto dobit koja na kraju 2013g.

iznosi 1.4 mil KM što je za 9% više od ostvarenog rezultata u prethodnoj godini.

Bruto dobit Banke iznosila je skoro 2 mil KM. Aktiva Banke iznosila je 327.7 mil KM i za 30% je uvećana u odnosu na nivo aktive na kraju 2012g. Ukupni krediti iznosili su 237 mil KM, dok su depoziti zajedno sa namjenskim sredstvima Investiciono razvojne banke RS iznosili 274.3 mil KM.

Akcijski kapital je krajem 2013g. uvećan za 10 mil KM što je najbilji dokaz opredjeljenosti banke

za dugoročno poslovanje. Ukupan kapital Banke na kraju 2013g. iznosio je 45.6 mil KM. Bobar banka je i dalje fokusirana na poslovanje sa stanovništvom, posebno u oblasti depozitnih

poslova. U tom cilju, Banka je tokom 2013g. imala vodeće kamatne stope na oročene depozite stanovništva koje su se kretale u rasponu od 3% do 6.3% . Kao rezultat takve politike ostvarili smo

kontinuirani rast nivoa štednje gradjana. Cilj Bobar banke ostaje i dalje usavršavanje i razvoj novih proizvoda i usluga, prodor na veći broj

segmenata finansijskog tržišta, odnosno maksimizaciju tržišne vrijednosti banke, usavršavanje tehničke podrške klijentima, širenje poslovanja sa stanovništvom , podržavanje malih i srednjih preduzeća, uz edukaciju zaposlenih i ulaganje u razvoj informatičke podrške.

Direktor Banke Patar Cacanović

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

4

OPŠTI PODACI O BANCI

Pravni okvir i djelatnost

"BOBAR BANKA" a.d. Banka za obnovu i razvoj RS i BiH (dalje: Banka) osnovana je 1998.godine kao prva banka sa 100% privatnim kapitalom. Agencija za bankarstvo RS, Rješenjem

br.352/98 od 08.09.1998.godine, izdala je dozvolu za osnivanje i rad Banke, sa sjedištem u Bijeljini. Osnivači-akcionari Banke bili su: Kompanija "Bobar" d.o.o. Bijeljina, DDOR "BOBAR" Bijeljina i

Milan Jeremić iz Zvornika. Banka je stekla svojstvo pravnog lica upisom osnivanja u sudski registar kod Osnovnog suda u

Bijeljini Rješenjem FI-1155/98 od 20.10.1998.godine. Agencija za bankarstvo RS, Rješenjem br.03-585-I/98 od 28.10.1998.godine, izdala je Banci dozvolu za obavljanje bankarskih poslova.

Banka je, tokom svog postojanja, stekla odobrenja od ABRS za: obavljanje platnog prometa sa inostranstvom srednje ovlašćenje (Rješenje br.04-217-1/00 od 22.03.2000.godine), za "transakcije srednjeg nivoa rizika" (Rješenje br.05-1121-4/00 od 03.11.2000.godine) i klasifikaciju "portfelja

malih kredita" (Rješenje br.03-32-649-4/2003 od 20.11.2003.godine).

Od 2004.godine Banka posjeduje Certifikat o članstvu u Agenciji za osiguranje depozita BiH Banja Luka kao i Certifikat sistema kvaliteta ISO 9001:2000 dobijen od CERT-službe za izdavanje certifikata RWTUV Systems GmbH.

Banka je registrovana za obavljanje poslova platnog prometa, finansijskog lizinga, kreditnih, depozitnih poslova u zemlji i inostranstvu, obavljanje posredovanja u poslovima sa hartijama od

vrijednosti, kao i druge bankovne aktivnosti.

Od 2000.godine Banka je uključena u SWIFT mrežu. Banka je počela izdavanje „Master card“ platnih kartica od septembra 2005. godine. U okviru Banke organizovano je odjeljenje za poslovenje hartijama od vrijednosti - „Bobar

Broker“.

Banka obezbjeđuje finansijsku podršku deponentima i akcionarima koji posluju u sektoru industrije, poljoprivrede, građevinarstva, trgovine, obrazovanja... Poslovna strategija Banke je usmjerena na odobravanje kredita malim i srednjim preduzećima i preduzetnicima za oživljavanje privredne

aktivnosti u Republici Srpskoj i Bosni i Hercegovini i odobravanje dugoročnih kredita stanovništvu za kupovinu stanova, kuća i poslovnih prostora. Banka obavlja sve poslove unutrašnjeg platnog

prometa i platnog prometa sa inostranstvom. Organizaciona i rukovodna struktura Banke je prilagođena savremenim zahtjevima svjetskih

standarda operativnog i strateškog bankarskog odlučivanja i menadžmenta. Banka ulaže u ubrzani razvoj najsavremenijeg elektronskog bankarstva, koje omogućava plaćanja

internetom i time svoju uslugu obavljanja platnog prometa nastoji približiti svakom klijentu. Banka ima savremeno opremljene poslovne prostore, a poslovanje je podržano savremenim informacionim sistemom i kompjuterskom opremom poslednje generacije.

Na dan 31. decembra 2013. godine Banka ima 188 zaposlenih lica (31. decembra 2012. godine: 190

zaposlenih). Bobar banka pruža bankarske usluge u 50 poslovnih jedinica (Centrala, 6 filijala,9 ekspozitura i 34 šaltera), na teritoriji Republike Srpske i BiH.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

5

Geografksi prikaz mreže organizacionih jedinica Banke

Kretanje osnovnih bilansnih pozicija banke od 1998g. do 2013g.

P O Z I C I J E 2013 2012 2011 2010 2009 2008 2007 2006

1. UKUPAN KAPITAL 45,640 35,036 34,622 32,965 25,038 18,263 17,987 17,353

2. DEPOZITI 240,306 185,308 178,824 166,050 147.64 154,906 126,094 50,460

3. BRUTO AKTIVA 352,059 269,854 255,092 235,034 202,141 190,981 149,973 72,559

4 PLASMANI i KREDITI 257,186 196,544 164,025 150,432 148,056 126,200 52,822 39,454

4. BROJ RADNIKA 188 190 181 180 175 170 134 129

5.AKTIVA PO RADNIKU 1,873 1,420 1,409 1,306 1.155 1,123 1,119 562

P O Z I C I J E 2005 2004 2003 2002 2001 2000 1999 1998

1. UKUPAN KAPITAL 16,893 16,780 17,139 15,632 10,434 7,969 5,524 2,995

2. DEPOZITI 23,386 19,140 14,996 15,470 3,986 1,037 197 40

3. BRUTO AKTIVA 44,961 39,279 33,996 32,725 15,841 10,417 5,959 3,070

4 PLASMANI i KREDITI 23,969 17,630 18,186 18,099 8,746 6,859 4,511 1,837

4. BROJ RADNIKA 129 110 69 64 56 16 6 6

5.AKTIVA PO RADNIKU 349 357 493 511 283 651 993 512

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

6

Organi upravljanja Bankom

Organi upravljanja Bankom su : Uprava banke, Nadzorni odbor i Skupština. Upravu Banke čine:

Cacanović Petar direktor

Đurišić Batrić izvršni direktor Sektora upravljanja rizicima Biljana Dragić izvršni direktor Sektora za poslove podrške Dragica Tomić izvršni direktor Sektora korporativnog bankarstva

Vesna Simić izvršni direktor Sektora za likvidnost i platni promet Snježana Milić izvršni direktor Sektora maloprodajnog bankarstva

Nadzorni odbor Banke je u sledećem sastavu:

Predsjednik

Mr. Gavrilo Bobar Članovi

Jeremić Darko Đukanović Drago Saša Tomić

Sonja Lovkov

Odbor za reviziju, kao pomoćno tijelo imenovano od strane Nadzornog odbora, u slijedećem je sastavu:

Predsjednik Mr. Mondom Ivica

Članovi Maksimović Jadranka

Radovanović Svetlana Petrović Ljubiša

Vujić Miroslav Interni revizor: Dubov Zdravko

Sekretar: Radmila Đurišić

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

7

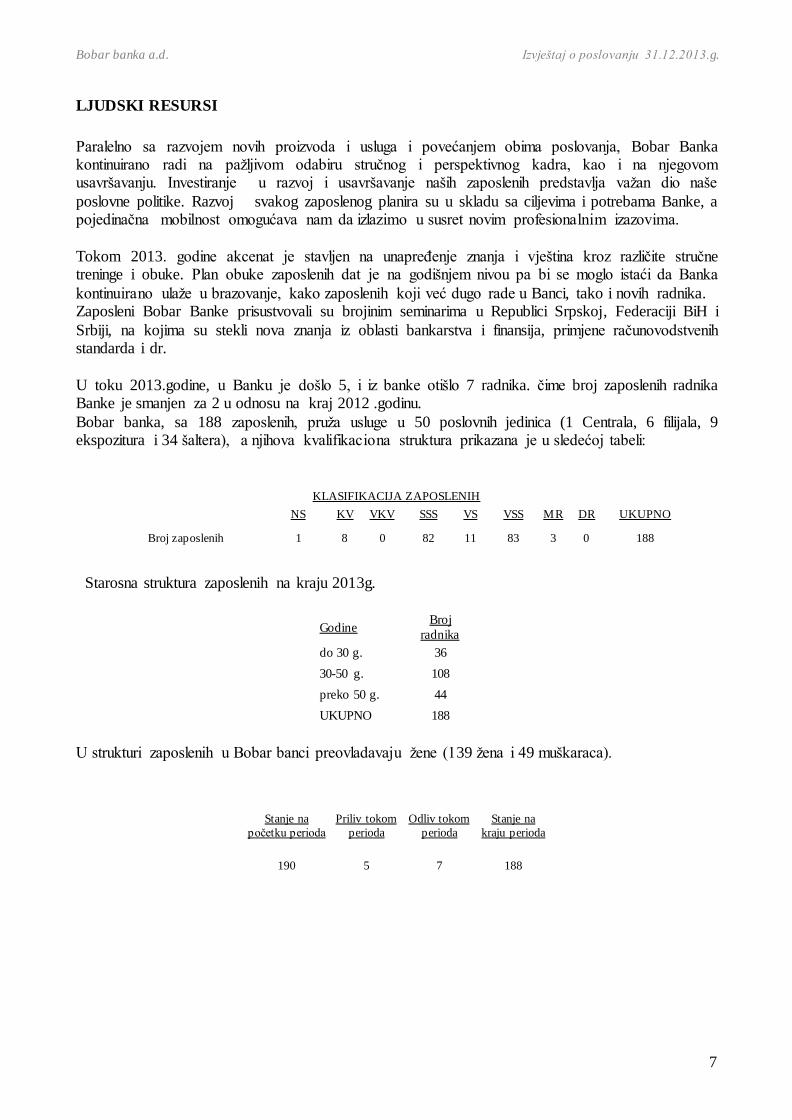

LJUDSKI RESURSI

Paralelno sa razvojem novih proizvoda i usluga i povećanjem obima poslovanja, Bobar Banka kontinuirano radi na pažljivom odabiru stručnog i perspektivnog kadra, kao i na njegovom usavršavanju. Investiranje u razvoj i usavršavanje naših zaposlenih predstavlja važan dio naše

poslovne politike. Razvoj svakog zaposlenog planira su u skladu sa ciljevima i potrebama Banke, a pojedinačna mobilnost omogućava nam da izlazimo u susret novim profesionalnim izazovima.

Tokom 2013. godine akcenat je stavljen na unapređenje znanja i vještina kroz različite stručne treninge i obuke. Plan obuke zaposlenih dat je na godišnjem nivou pa bi se moglo istaći da Banka

kontinuirano ulaže u brazovanje, kako zaposlenih koji već dugo rade u Banci, tako i novih radnika. Zaposleni Bobar Banke prisustvovali su brojinim seminarima u Republici Srpskoj, Federaciji BiH i

Srbiji, na kojima su stekli nova znanja iz oblasti bankarstva i finansija, primjene računovodstvenih standarda i dr.

U toku 2013.godine, u Banku je došlo 5, i iz banke otišlo 7 radnika. čime broj zaposlenih radnika Banke je smanjen za 2 u odnosu na kraj 2012 .godinu.

Bobar banka, sa 188 zaposlenih, pruža usluge u 50 poslovnih jedinica (1 Centrala, 6 filijala, 9 ekspozitura i 34 šaltera), a njihova kvalifikaciona struktura prikazana je u sledećoj tabeli:

KLASIFIKACIJA ZAPOSLENIH

NS KV VKV SSS VS VSS MR DR UKUPNO

Broj zaposlenih 1 8 0 82 11 83 3 0 188

Starosna struktura zaposlenih na kraju 2013g.

Godine Broj

radnika

do 30 g. 36

30-50 g. 108

preko 50 g. 44

UKUPNO 188

U strukturi zaposlenih u Bobar banci preovladavaju žene (139 žena i 49 muškaraca).

Stanje na

početku perioda

Priliv tokom

perioda

Odliv tokom

perioda

Stanje na

kraju perioda

190 5 7 188

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

8

FINANSIJSKI IZVJEŠTAJI

BILANS STANJA

Na dan 31.12.2013g, i 31.12.2012g.

U hiljadama KM

31.12.2013

31.12.2012

indeks

plan 2013

indeks

1 2

3

4(2/3)

5 6(2/5)

AKTIVA

Nov.sred. i računi depozita kod dep. institucija (54,270) (37,823)

143

(50,355)

108

Plasmani drugim bankama (20,181) (20,935)

96

(24,075)

84

Vrednosni papiri za trgovanje (221) (224)

99

(258)

86

Krediti i dospjela potraživanja (237,005) (175,609)

135

(207,461)

114

Krediti (211,442) (153,836)

137

(207,461)

102

Otpisani krediti vraćeni u bilans (233) (234)

100

-

-

Dospjela potraživanja po kreditima (25,330) (21,539)

118

-

-

Poslovni prostor i ostala fiksna aktiva (9,771) (9,984)

98

(10,184)

96

Ostale nekretnine (105) (106)

99

(111)

95

Plasmani u nekons. pov. pred. i HOV do dospjeća (3,801) (1,211)

314

(3,270)

116

O stala aktiva ukupno (26,705) (23,962)

111

(25,160)

106

O stala aktiva (9,492) (8,614)

110

(25,160)

38

Kamate i naknade (15,371) (13,751)

112

-

-

Imovina stečena naplatom potraživanja (1,842) (1,597)

115

-

-

Svega (352,059) (269,854)

130

(320,874)

110

Minus: Ispravke vrijednosti 24,347 16,613

147

19,192

127

Ispravke vrijednosti za kredite 20,426 13,726

149

16,016

128

Ispravke vrijednosti za ostalu aktivu 3,921 2,887

136

3,176

123

UKUPNA AKTIVA (327,712) (253,241)

129

(301,682)

109

O BAVEZE

Depoziti 240,306 185,308

130

217,761

110

Obaveze po uzetim kred. i ostalim pozajmicama 34,033 28,291

120

32,535

105

Rezerve za stavke vanbilansa 315 612

51

600

53

Ostale obaveze 7,418 3,954

188

4,193

177

Svega obaveze 282,072 218,165

129

255,089

111

KAPITAL

Akcijski kapital 40,548 30,548

133

40,548

100

Neraspoređena dobit ranijih godina 357 275 130

357 100

Neraspoređena dobit tekuće godine 1,404 1,294 109

2,356 60

Rezerve kapitala 2,367 296

800

345

686

Rezerve za kr.gubitke iz dobiti po reg.zahtjevu 964 2,663

36

2,987

32

Svega kapital 45,640 35,076

130

46,593

98

UKUPNA PASIVA 327,712 253,241

129

301,682

109

VANBILANSNE EVIDENCIJE 14,416 25,112

57

-

-

Ispravke vrijednosti na kraju 2013.g. iznose 24.662 hilj KM (24.347 hilj KM za akt. bilans i 315 hilj

KM za vanbilans).

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

9

BILANS USPJEHA

U periodu od 1. januara do 31. decembra 2013.g

U hiljadama KM

31.12.2013

31.12.2012

indeks

1

2

2

4(2/3)

Prihodi od kamata i slični prihodi

19,209

18,139

106

Rashodi po kamatama i slični rashodi

(8,379)

(6,581)

127

Neto prihodi od kamata i slični prihodi

10,830

11,558

94

Prihodi od poslovanja sa devizama

1,322

1,300

102

Naknade po kreditima

25

248

10

Naknade po vanbilansnim poslovima

804

1,004

80

Naknade za izvršene usluge

1,835

1,779

103

Prihodi iz poslova trgovanja

193

135

143

Ostali operativni prihodi

7,141

218

3,276

Svega operativni prihodi

11,320

4,684

242

Troškovi ispravke vrijednosti za stavke bilansa i

vanbilansa (7,848)

(4,345)

181

Ostali poslovni i direktni troškovi

(1,091)

(916)

119

Svega poslovni i direktni rashodi

(8,939)

(5,261)

170

Troškovi plata i doprinosa

(4,318)

(4,352)

99

Troškovi poslovnog prostora, ostale fiksne aktive i režija (1,784)

(2,189)

81

Ostali operativni rashodi

(5,156)

(2,851)

181

Svega operativni rashodi

(11,258)

(9,392)

120

Ukupno nekamatonosni rashodi

(20,197)

(14,653)

138

Dobit prije oporezivanja

1,953

1,589

123

Porezi na dobit

(539)

(295)

183

Neto dobit

1,414

1,294

109

OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVJESTAJA

Finansijski izvjestaji su sačinjeni u skladu sa:

Računovodstvenim propisima važećim u RS,

Zakonom o bankama RS,

Odlukama ABRS sl.gl. 12/03, 29/03, 115/06, 61/08, 31/04, 111/07, 136/10, 70/11, 91/11,

127/11, 123/12, 18/13, 80/13 i 90/13,

MRS I MSFI, kao i tumačenjima Međunarodnog odbora za računovodstvene standarde

(IASB),

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

10

Finansijski izvještaji izrađeni su prema istim računovodstvenim politikama, principima bilansiranja i metodama vrednovanja sredstava, obaveza, kapitala i rezervi, prihoda, rashoda i finansijskog

rezultata, koje su se primjenjivale u izradi prethodnih godišnjih Finansijskih izvještaja Banke. U poslovanju Banke, u periodu koji je predmet izvještavanja, nisu postojale ciklične kao ni periodične poslovne aktivnosti, sve aktivnosti su se obavljale prema predmetu i vremenu realizacije

po principu kontinuiteta poslovanja.

Finansijski izvještaji usvojeni su od strane Uprave Bobar banke i Nadzornog odbora na sjednici održanoj 14.02.2014g.

IZVJEŠTAJNA VALUTA

Finansijski izvjestaji iskazani su u konvertibilnim markama i ekvivalentu-KM i u hiljadama KM, ukoliko nije drugačije naznačeno.

Službeni kurs prema euru (EUR) određen je u iznosu 1,955830 KM = 1 EUR.

PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

Prihodi i rashodi po osnovu kamata

Prihodi i rashodi po osnovu kamata, uključujući zateznu kamatu i ostale prihode i rashode vezane za

kamatonosnu aktivu, odnosno kamatonosnu pasivu, obračunati su po načelu uzročnosti prihoda i rashoda i uslovima iz oblilgacionog odnosa koji su definisani ugovorom između klijenta i Banke.

Efektivna kamatna stopa je stopa kojom se diskontuju procijenjene buduće gotovinske isplate ili uplate kroz očekivano trajanje finansijskog instrumenta ili, tamo gdje je prikladno, kraći period, na

neto knjigovodstvenu vrijednost finansijske imovine ili finansijske obaveze.

Prilikom računanja efektivne kamatne stope, Banka vrši procjenu gotovinskih tokova uzimajući u obzir sve uslove ugovora koji se odnose na finansijski instrument, ali ne uzimajući u obzir buduće kreditne gubitke. Izračun uključuje sve naknade i provizije koje su ugovorne strane platile ili

primile, a koje čine sastavni dio efektivne kamatne stope, troškove transakcija i sve druge premije ili diskonte.

Takvi prihodi i rashodi prikazani su kao prihodi i rashodi od kamata u Bilansu uspjeha za godinu koja se završava na dan 31.decembra 2013. godine.

Prihodi i rashodi od naknada i provizija

Prihodi i rashodi po osnovu naknada i provizija priznaju se po načelu uzročnosti prihoda i rashoda.

Prihodi po osnovu naknada za bankarske usluge i rashodi po osnovu naknada i provizija se utvrđuju

u trenutku dospijeća za naplatu, odnosno kada su ostvareni. U bilansu uspjeha priznaju se u trenutku nastanka, odnosno dospijeća za naplatu.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

11

Prihodi od naknada za odobravanje garancija i drugih potencijalnih obaveza, kao i prihodi po

osnovu naknada za obradu kreditnih zahtjeva i servisiranje kredita, razgraničavaju se saglasno periodu trajanja i priznaju u bilansu uspjeha srazmjerno vremenu trajanja.

Prihodi i rashodi od naknada i provizija sastoje se uglavnom od naknada za kartično poslovanje, garancije, akreditive, domaća i međunarodna plaćanja, kupoprodaju valuta, usluge brokerskih i

depozitarnih poslova i ostale usluge i isti se priznaju u bilansu uspjeha po obavljanju pojedine usluge.

Preračunavanje deviznih iznosa

Transakcije u stranim valutama preračunavaju se u funkcionalnu valutu po kursu važećem na dan

transakcije.

Sredstva i obaveze iskazane u stranoj valuti na dan bilansa stanja, preračunate su u konvertibilne

marke po srednjem kursu Centralne banke Bosne i Hercegovine koji je važio na taj dan.

Neto pozitivne ili negativne kursne razlike nastale prilikom poslovnih transakcija u stranoj valuti i prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti, knjižene su u korist ili na teret bilansa uspjeha kao prihodi ili rashodi po osnovu kursnih razlika.

Nematerijalna ulaganja

U skladu sa MRS 38, nematerijalnu imovinu Banke čine nemonetarna sredstva bez fizičke suštine koja se može identifikovati. Banka nematerijalna ulaganja priznaje samo kada je vjerovatno da će od tog ulaganja priticat ekonomske koristi i kada je nabavna vrijednost ulaganja pouzdano

mjerljiva.

Nematerijalna ulaganja se vrednuju po nabavnoj vrijednosti ili cijeni koštanja. Nakon početnog priznavanja, nematerijalna ulaganja se iskazuju po nabavnoj vrijednosti umanjenoj za ispravku vrijednosti i gubitke uslijed obezvređenja.

Obračun amortizacije nematerijalnih ulaganja počinje od momenta kada ono postane raspoloživo za

korišćenje, odnosno kada se nalazi na lokaciji i stanju koje je neophodno da sredstvo funkcioniše na način na koji to predviđa menadžment Banke. Osnovicu za obračun amortizacije čini nabavna vrijednost.

Nematerijalna ulaganja se amortizuju putem proporcionalne metode, uz korišćenje amortizacione stope od 20%.

Nekretnine, postrojenja i oprema

Nekretnine, postrojenja i oprema, u skladu sa MRS 16, obuhvataju one materijalne stavke koje se

drže radi obavljanja osnovne djelatnosti Banke, a za koje se očekuje da ce se koristiti duže od jednog obračunskog perioda.

Početno vrednovanje nekretnina, postrojenja i opreme vrši se po nabavnoj vrijednosti ili cijeni koštanja. Nabavna vrijednost uključuje troškove koji se direktno mogu pripisati nabavci sredstava.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

12

Nekretnine, postrojenja i oprema se naknadno vrednuju po nabavnoj vrijednosti umanjenoj za

ispravku vrijednosti i gubitke uslijed obezvređenja.

Naknadni troškovi na osnovnim sredstvima, kao što su, na primjer, troškovi zamjene dijela osnovnih sredstava, prikazuju se po knjigovodstvenoj vrijednosti ukoliko je vjerovatno da će se buduće ekonomske koristi povezane s tim dijelom prilivati u Banku i ako se cijena koštanja tog

sredstva može pouzdano izmjeriti. Rezervni dijelovi i oprema za servisiranje evidentiraju se kroz bilans uspjeha kada se potroše.

Dobici ili gubici od prodaje osnovnih sredstava knjiže se u bilansu uspjeha.

Amortizacija se obračunava proporcionalnom metodom, od momenta kada sredstvo postane raspoloživo za korišćenje, odnosno kada se nalazi na lokaciji i stanju koje je neophodno da sredstvo

funkcioniše na način na koji to predviđa menadžment Banke.

Na kraju svake godine preispituje se korisni vijek trajanja sredstva, kao i stopa amortizacije. Za

obračun amortizacije primjenjuju se sledeće godišnje stope koje su primenjene u 2013. i 2012. godini, koje su određene tako da se nabavna vrijednost amortizuje u jednakim godišnjim iznosima u

toku vijeka upotrebe: 2013. 2012.

Građevinski objekti 1,30% 1,30% Kompjuterska oprema 25,00% 20,00%

Namještaj i druga oprema 11,00 - 12,00% 11,00-12,50% Ulaganja na tuđim osnovnim sredstvima 20,00% 20,00%

Testiranje vrijednosti nekretnina Banke na obezvrijedjenje je sprovedeno od strane formirane KomIsije za popis I testiranje na obezvredjenje gradjevinskih objekata, nematerijalnih ulaganja,

investicionih nekretnina, stečene materijalne imovine I imovine namjenjene prodaji, koja je imenovana od strane Nadzornog odbora 26.11.2013g, odlukom broj XXXVII-3/13.

Investicione nekretnine

Investicione nekretnine, prema MRS 40, čine zemljište i zgrade ili dijelovi zgrade, koje Banka pribavlja i drži zbog ostvarivanja zarade izdavanjem u zakup ili zbog dugoročnog uvećanja

vrijednosti kapitala ili zbog jednog i drugog, a ne zbog obavljanja osnovne djelatnosti.

Početno mjerenje investicionih nekretnina se vrši po nabavnoj vrijednosti ili cijeni koštanja.

Za naknadno mjerenje investicionih nekretnina, nakon početnog priznavanja, Banka primjenjuje

metod nabavnoj vrijednosti umanjenoj za ispravku vrijednosti i gubitke uslijed obezvređenja.

Amortizacija investicionih nekretnina se obračunava proporcionalnom metodom, primjenom godišnje stope od 1,3%.

Umanjenje vrijednosti nefinansijske imovine

Neto knjigovodstvena vrijednost nematerijalne imovine u pripremi i nematerijalne imovine koja nema definisan konačan vijek upotrebe testira se na umanjenje vrijednosti te se procjenjuje njen nadoknadivi iznos svaki put kad postoje indikacije umanjenja vrijednosti, a najmanje jednom

godišnje.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

13

Neto knjigovodstvena vrijednost ostale nefinansijske imovine Banke (osim odloženih poreskih sredstava) provjerava se sa datumom bilansa kako bi se utvrdilo postoje li indikacije smanjenja

vrijednosti imovine. Ako se utvrdi postojanje takvih indikacija procjenjuje se nadoknadivi iznos imovine. Gubitak usled smanjenja vrijednosti priznaje se u svim slučajevima kada je neto knjigovodstvena vrijednost imovine veća od nadoknadivog iznosa, u bilansu uspjeha.

Nadoknadiva vrijednost nefinansijske imovine je vrijednost veća od njene vrijednosti u upotrebi i

njene fer vrijednosti umanjene za troškove prodaje. U procjenjivanju vrijednosti u upotrebi, sadašnja vrijednost procijenjenih budućih novčanih tokova izračunava se upotrebom diskontne stope prije oporezivanja koja reflektuje procjenu vremenske vrijednosti novca na trzištu i rizik

specifičan za tu imovinu.

Za imovinu koja ne generiše uglavnom nezavisne novčane tokove, njena nadoknadiva vrijednost se određuje zajedno sa imovinom koja generiše novčane tokove, a uz koju se ta imovina vezuje.

Gubitak od umanjenja vrijednosti se smanjuje ukoliko je došlo do promjene u procjeni korištenoj za utvrđivanje nadoknadive vrijednosti. Gubitak od umanjenja vrijednosti se smanjuje najviše do

iznosa knjigovodstvene vrijednosti imovine koja ne prelazi knjigovodstvenu vrijednost koja bi bila utvrđena, uzimajući u obzir amortizaciju, da nije došlo do smanjenja vrijednosti.

Stalna sredstva namijenjena prodaji

Stalna sredstva namijenjena prodaji su ona sredstva čija se vrijednost može nadoknaditi isključivo prodajnom transakcijom, a ne kroz dalju upotrebu.

Ovo su najčešće sredstva koja Banka stiče naplatom dospjelih potraživanja po kreditima, a da bi se klasifikovala kao namijenjeno prodaji moraju ispunjavati sledeće kriterijume:

da je dato sredstvo raspoloživo za neposrednu prodaju u stanju u kome se trenutno nalazi,

da postoji usvojen plan prodaje stalnog sredstva i da je započeto sa aktivnostima na

ostvarenju plana njegovove prodaje,

da postoji aktivno tržište za takva sredstva, i sredstvo je aktivno prisutno na tom tržištu,

da je vjerovatnoća prodaje vrlo velika, odnosno da postoji očekivanje da će prodaja biti realizovana u roku od godinu dana od dana klasifikacije sredstva kao stalnog sredstva

namijenjenog prodaji.

Stalno sredstvo namijenjeno prodaji se početno vrednuje po sadašnjoj knjigovodstvenoj vrijednosti ili tržišnoj vrijednsoti umanjenoj za troškove prodaje, u zavisnosti od toga koja od te dvije vrijednosti je niža. Od momenta klasifikacije sredstva kao stalnog sredstva namijenjenog prodaji

prestaje se sa obračunom amortizacije za ova sredstva.

Finansijski instrumenti

Klasifikacija

Banka klasifikuje svoje finansijske instrumente u sljedeće kategorije: krediti i potraživanja,

finansijska imovina raspoloživa za prodaju, finansijska imovina koja se drži do dospijeća, finansijska imovina i obaveze po fer vrijednosti kroz bilans uspjeha i ostale finansijske obaveze.

Uprava određuje klasifikaciju finansijskih instrumenata nakon početnog priznavanja i preispituje tu klasifikaciju na svaki datum izvještavanja.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

14

Krediti i potraživanja predstavljaju nederivatnu finansijsku imovinu sa fiksnim ili određenim

plaćanjima koja ne kotira na aktivnom tržištu. Ista nastaje kad Banka daje novac dužniku bez namjere trgovanja potraživanjima. Krediti i potraživanja uključuju kredite i potraživanja od banaka

i komitenata te obaveznu rezervu kod Centralne banke.

Finansijska imovina raspoloživa za prodaju obuhvata nederivatnu finansijsku imovinu koja se

klasifikuje kao raspoloživa za prodaju ili koja nije klasifikovana u neku drugu kategoriju. Finansijska imovina klasifikovana kao raspoloživa za prodaju se namjerava držati na neodređeno

vrijeme, a može biti prodata kao odgovor na potrebe za likvidnošću ili promjenu u kamatnim stopama, promjenu u kursevima i cijenama vlasničkih hartija od vrijednosti. Imovina raspoloživa za prodaju uključuje dužničke i vlasničke hartije od vrijednosti.

Finansijska imovina i finansijske obaveze po fer vrijednosti kroz bilans uspjeha imaju dvije

podkategorije: finansijski instrumenti koji se drže radi trgovanja i oni koje rukovodstvo inicijalno rasporedi u ovu kategoriju.

Finansijski instrument raspoređuje se u ovu kategoriju uglavnom ukoliko je nastao ili stečen radi prodaje ili kupovine u kratkom roku, u svrhu kratkoročnog sticanja dobiti ili raspoređivanjem od

strane rukovodstva u ovu kategoriju.

Ostale finansijske obaveze obuhvataju sve finansijske obaveze koje nisu vrednovane po fer

vrijednosti kroz bilans uspjeha i uključuju tekuće i depozitne račune i uzete kredite.

Krediti i potraživanja i ostale finansijske obaveze priznaju se kada su dati ili primljeni.

Finansijsku imovinu raspoloživu za prodaju, finansijsku imovinu koja se drži do dospijeća, te

finansijsku imovinu i obaveze po fer vrijednosti kroz bilans uspjeha Banka priznaje na datum trgovanja.

U skladu sa MRS 32, finansijski instrument Banke je svaki ugovor usled koga nastaje finansijsko sredstvo kod jedne ugovorne strane i finansijska obaveza ili vlasnički instrument kod druge

ugovorne strane.

Banka klasifikuje svoje finansijska sredstva u zavisnosti od svrhe za koju su finansijska sredstva pribavljena, i razlikuje sledeće kategorije:

finansijska sredstva kojima se trguje,

finansijska sredstva raspoloživa za prodaju,

finansijska sredstva koja se drže do dospijeća, i

krediti i potraživanja.

Finansijska sredstva kojima se trguje

Finansijska sredstva se klasifikuju u ovu kategoriju ako su pribavljena radi prodaje ili ponovne kupovine u kratkom roku, ili ako je tako označeno od strane rukovodstva Banke.

Finansijska sredstva po fer vrijednosti čiji se efekti promjena u fer vrijednosti iskazuju u bilansu uspjeha inicijalno se priznaju po fer vrijednosti, a transakcioni troškovi terete troškove poslovanja u

bilansu uspjeha. Nakon inicijalnog priznavanja ova sredstva se i dalje iskazuju po fer vrijednosti. Fer vrijednost se određuje primjenom dostupnih tržišnih informacija na dan izvještavanja i ostalih

metoda vrednovanja koje Banka koristi.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

15

Efekti promjena u fer vrijednosti iskazuju se u bilansu uspjeha, na teret prihoda ili rashoda. Svi

realizovani i nerealizovani dobici i gubici koji nastaju prilikom vrednovanja (promene tržišne vrijednosti) i prodaje finansijskih sredstava po fer vrijednosti iskazuju se u bilansu uspjeha.

Finansijska sredstva raspoloživa za prodaju

Ova finansijska sredstva su klasifikovana su kao raspoloživa za prodaju zbog namjere da se prodaju kada se za to stvore odgovarajući uslovi, ali ne u kratkom roku. Ovi finansijski plasmani mogu biti

prodati zbog potrebe za likvidnošću ili usled promjene kamatnih stopa ili deviznih kurseva.

U finansijska sredstva raspoloživa za prodaju klasifikuju se sve one hartije od vrijednosti koje nisu

klasifikovane kao finansijska sredstva po fer vrijednosti čiji se efekti promjena u fer vrijednosti iskazuju u bilansu uspjeha.

Inicijalno se vrednuju po nabavnoj vrijednosti, odnosno tržišnoj vrijednosti koja uključuje transakcione troškove.

Nakon inicijalnog priznavanja, hartije od vrijednosti raspoložive za prodaju, se iskazuju po fer

vrijednosti. Fer vrijednost hartija od vrijednosti koje se kotiraju na berzi zasniva se na tekućim cenama ponude. Nerealizovani dobici i gubici po osnovu hartija raspoloživih za prodaju evidentiraju se u okviru revalorizacionih rezervi, dok se hartija od vrijednosti ne proda, naplati ili na

drugi način realizuje, ili dok ta hartija od vrijednosti nije obezvrijeđena. Kada se hartije od vrijednosti raspoložive za prodaju otuđe ili kada im se umanji vrijednost, kumulirane korekcije fer vrijednosti priznate u okviru kapitala evidentiraju se u bilansu uspjeha.

Učešća u kapitalu drugih pravnih lica koja nemaju kotiranu tržišnu cenu na aktivnom tržištu izuzeta

su od vrednovanja po tržišnoj vrijednosti i iskazana su po nabavnoj vrijednosti, umanjenoj za ispravku vrijednosti po osnovu obezvređenja.

Finansijska sredstva koja se drže do dospijeća

Finansijska sredstva koja se drže do dospijeća su nederivatna finansijska sredstva sa fiksnim ili utvrdivim rokovima plaćanja i fiksnim rokovima dospijeća, koje Banka ima namjeru i mogućnost da drži do roka dospijeća. U slučaju da Banka odluči da proda značajan dio finansijskih sredstava

koja se drže do dospijeća, cijela kategorija se reklasifikuje kao raspoloživa za prodaju.

Finansijska sredstva koja se drže do dospeća klasifikuju se kao dugoročna sredstva, osim ako su rokovi dospijeća kraći od 12 mjeseci od datuma bilansa stanja, tada se klasifikuju kao kratkoročna sredstva.

Finansijska sredstva koja se drže do dospijeća inicijalno su evidentirana po nabavnoj vrijednosti, a

na dan bilansa su iskazana po amortizovanoj vrijednosti, odnosno sadašnjoj vrijednosti budućih tokova gotovine utvrđenih primjenom efektivne kamatne stope sadržane u instrumentu.

Banka na dan 31. decembra 2013. godine nema na stanju finansijskih instrumenata koje se drže do dospijeća.

Krediti i potraživanja

Krediti su iskazani u bilansu stanja u visini odobrenih plasmana, umanjenih za otplaćenu glavnicu, kao i za ispravku vrijednosti koja je zasnovana na procjeni konkretno identifikovanih rizika za pojedine plasmane i rizika za koje iskustvo pokazuje da su sadržani u kreditnom portfoliju.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

16

U procjeni navedenih rizika rukovodstvo primenjuje metodologiju koja je zasnovana na punoj

primjeni MRS 39.

Priznavanje dobitaka i gubitaka od naknadnog vrednovanja finansijskih instrumenata

Kamata obračunata korištenjem metode efektivne kamate priznaje se u bilansu uspjeha.

Dobici i gubici koji nastaju iz promjena fer vrijednosti finansijske imovine i finansijskih obaveza po fer vrijednosti kroz bilans uspjeha priznaju se u bilansu uspjeha.

Dobici i gubici po osnovu promjene fer tržišne vrijednosti finansijske imovine raspoložive za prodaju se priznaju direktno u ostaloj sveobuhvatnoj dobiti, sve do prestanka priznavanja ili trajnog

smanjenja vrijednosti ove finansijske imovine kada se odgovarajući iznos akumuliranih efekata promjene fer tržišne vrijednosti prethodno priznat u ostaloj sveobuhvatnoj dobiti prenosi u bilans

uspjeha.

Kursne razlike od vlasničkih instrumenata raspoloživih za prodaju predstavljaju dio fer frijednosti

ovih instrumenata i priznaju se u kapitalu. Umanjenja vrijednosti, kamatni prihod i amortizacija premije ili diskonta korištenjem efektivne kamatne stope dužničkih hartija od vrijednosti

raspoloživih za prodaju priznaju se u bilansu uspjeha. Dividende na vlasničke hartije od vrijednosti raspoložive za prodaju se priznaju u bilansu uspjeha u trenutku kada Banka ostvari pravo naplate.

Umanjenje vrijednosti finansijske imovine

Banka sa svakim datumom bilansa provjerava da li postoje objektivne naznake umanjenja vrijednosti finansijske imovine. Umanjenje vrijednosti finansijske imovine ili grupe finansijske

imovine priznaje se, ukoliko postoji objektivni dokaz o umanjenju vrijednosti kao rezultat jednog ili više događaja nastalih nakon početnog priznavanja imovine koji ima uticaj na procijenjene buduće

novčane tokove od finansijske imovine ili grupe finansijske imovine, koji se može pouzdano procijeniti („događaj koji uzrokuje umanjenje vrijednosti“).

Gotovina i gotovinski ekvivalenti

U svrhu izvještavanja o novčanim tokovima Banke, ova kategorija uključuje:

novčana sredstva u trezoru Banke,

sredstva na računima kod Centralne banke BiH i drugim bankama,

oročeni depoziti sa rokom dospijeća do mjesec dana kod domaćih i ino banaka

Porez na dobit i ostali porezi i doprinosi koji ne zavise od rezultata

Porez na dobit bazira se na oporezivoj dobiti za godinu i sastoji se od tekućeg i odloženog poreza.

Tekući porez

Porez na dobit predstavlja iznos obračunat primjenom propisane poreske stope na iznos dobiti prije oporezivanja iskazane u skladu sa MRS i MSFI.

Porez na dobit obračunava se u skladu sa Zakonom o porezu na dobit RS (Službeni glasnik RS 91/06, 122/10, 17/13, 21/13, 99/13), Zakonom o porezu na dobit Brčko Distrikta (Službeni glasnik

Brčko Distrikta 60/10, 57/11, 33/12) i Zakonom o porezu na dobit Federacije BiH (Službene novine Federacije BiH 97/07, 14/08 i 39/09).

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

17

Konačni iznos obaveze po osnovu poreza na dobit utvrđuje se primjenom poreske stope od 10% na

poresku osnovicu utvrđenu poreskim bilansom i poreskom prijavom.

Poreski efekti koji se odnose na privremene razlike između poreske osnovice pojedinih sredstava i obaveza i iznosa tih sredstava i obaveza iskazanih u bilansu stanja sastavljenom u skladu sa MRS/MSFI iskazani su kao odložena poreska sredstva ili odložene poreske obaveze.

Porezi i doprinosi koji ne zavise od rezultata uključuju porez na imovinu, porez na dodatu

vrijednost, doprinose na zarade, kao i druge dažbine u skladu sa republičkim, lokalnim i poreskim propisima.

Ovi porezi i doprinosi su iskazani u okviru ostalih operativnih rashoda.

Odloženi porez

Iznos odloženog poreza izračunava se metodom bilansne obaveze, pri čemu se uzimaju u obzir

privremene razlike između knjigovodstvenih vrijednosti imovine i obaveza koje se koriste za potrebe finansijskog izvještavanja i iznosa koji se koriste za potrebe izračuna poreza.

Iznos odložene poreske imovine ili obaveza, priznaje se korištenjem poreske stope za koju se očekuje da će se primjenjivati na oporezivu dobit u periodu u kojem se očekuje realizacija ili

namirenje knjigovodstvene vrijednosti imovine i obaveza, a na osnovu poreskih stopa važećih na datum bilansa.

Vrednovanje odložene poreske obaveze i imovine odražava poreske posledice koje slijede iz načina na koji Banka očekuje, na datum bilansa, naplatu ili namirenje neto knjigovodstvene vrijednosti

imovine i obaveza.

Odložena poreska imovina i obaveze se ne diskontuju, te se klasifikuju kao dugoročna sredstva i/ili

obaveza u bilansu. Odložena poreska imovina priznaje se samo u visini u kojoj je vjerovatno da će se moći iskoristiti kao poreska olakšica. Na svaki datum bilansa, Banka ponovo procjenjuje

nepriznatu potencijalno odloženu poresku imovinu i testira knjigovodstvenu vrijednost priznate odložene poreske imovine na umanjenje vrijednosti.

Depoziti

Depoziti se iskazuju u visini deponovanih iznosa koji mogu biti uvećani za obračunatu kamatu, što

zavisi od obligacionog odnosa između deponenta i Banke.

Banka je ugovarala kamatne stope na depozite u zavisnosti od visine depozita kao i roka na koji se

dati depozit oročava.

Devizni depoziti se prikazuju u konvertibilnim markama prema srednjem kursu valuta važećem na dan bilansa.

U bilansu stanja depoziti su prikazani kao kamatonosni i nekamatonosni depoziti.

Kapital

Kapital Banke obuhvata osnovni akcionarski kapital, sastavljen od običnih i prioritetnih akcija,

rezerve kapitala, rezultat tekućeg perioda i rezerve za kreditne gubitke po regulatornom zahtjevu.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

18

Rezervisanja

Rezervisanja se priznaju kad Banka ima sadašnju zakonsku ili izvedenu obavezu kao posledicu

prošlih događaja, ako je vjerovatno da će biti potreban odliv ekonomskih resursa koji sadrže ekonomske koristi radi podmirivnja tih obaveza i ako se njihov iznos može pouzdano procijeniti, ili kao što je propisano zakonom za neidentifikovane gubitke po vanbilansnoj izloženosti kreditnom

riziku.

Rezervisanja za obaveze i troškove održavaju se na nivou za koju Uprava Banke smatra da je dovoljna za podmirenje budućih gubitaka. Uprava utvrđuje potrebna rezervisanja na osnovu uvida u pojedinačne stavke, trenutnih makroekonomskih pokazatelja, karakteristika rizika različitih

transakcija, kao i drugih relevantnih činjenica. Rezervisanja se ukidaju samo za one troškove za koje je rezervisanje izvorno priznato. Ako odliv ekonomskih koristi za podmirenje obaveza više nije

vjerovatan, rezervisanje se ukida.

Primanja zaposlenih

Troškovi bruto plata i obaveznih doprinosa (penzijsko i zdravstveno osiguranje, doprinosi za nezaposlenost i dječiju zaštitu) se evidentiraju u bilansu uspjeha u periodu u kojem su nastali.

Otpremnine

U skladu sa članom 91. Pravilnika o radu Banke, Banka isplaćuje otpremninu zaposlenom prilikom

odlaska u penziju u visini tri prosječne mjesečne plate zaposlenog. Obračun dugoročnih rezervisanja za otpremnine zaposlenih se radi godišnje od strane ovlaštenog

aktuara. Obračun se zasniva na slijedećim aktuarskim pretpostavkama: 1. primjeni Međunarodnog računovodstvenog standarda 19; 2. primjeni aktuelnog Zakona o PIO Republike Srpske od 23.decembra 2011. godine

(Službeni glasnik Republike Srpske broj 01-2078/11); 3. Tablice smrtnosti iz 1982. godine (posebno za muškarce i žene);

4. Diskontni faktor na bazi: postojeće polne i starosne strukture i radnog staža, mjesečnih neto primanja, prava na penzionisanje prema Zakonu o PIO (prelazne i završne odredbe), komutativnih brojeva za živa i umrla lica korišćenjem Tablica smrtnosti iz

1982. godine.

Poslovi u ime i za račun trećih lica

Sredstva po poslovima u ime i za račun trećih lica, kojima Banka upravlja sa naknadom, uključena su u vanbilansnu evidenciju Banke (Napomena 19).

Banka po navedenim plasmanima ne snosi nikakav rizik.

Informacije po segmentima

Poslovni segment predstavlja dio imovine i poslovnih aktivnosti koje obezbjeđuju proizvode ili usluge koje podliježu rizicima i koristima različitim od onih u nekim drugim poslovnim

segmentima. Geografski segment obezbjeđuje proizvode ili usluge unutar određenog privrednog okruženja koji podliježu rizicima i koristima različitim od onih segmenata koji posluju u nekim drugim privrednim okruženjima. Banka najveći deo svog poslovanja obavlja na teritoriji Republike

Srpske.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

19

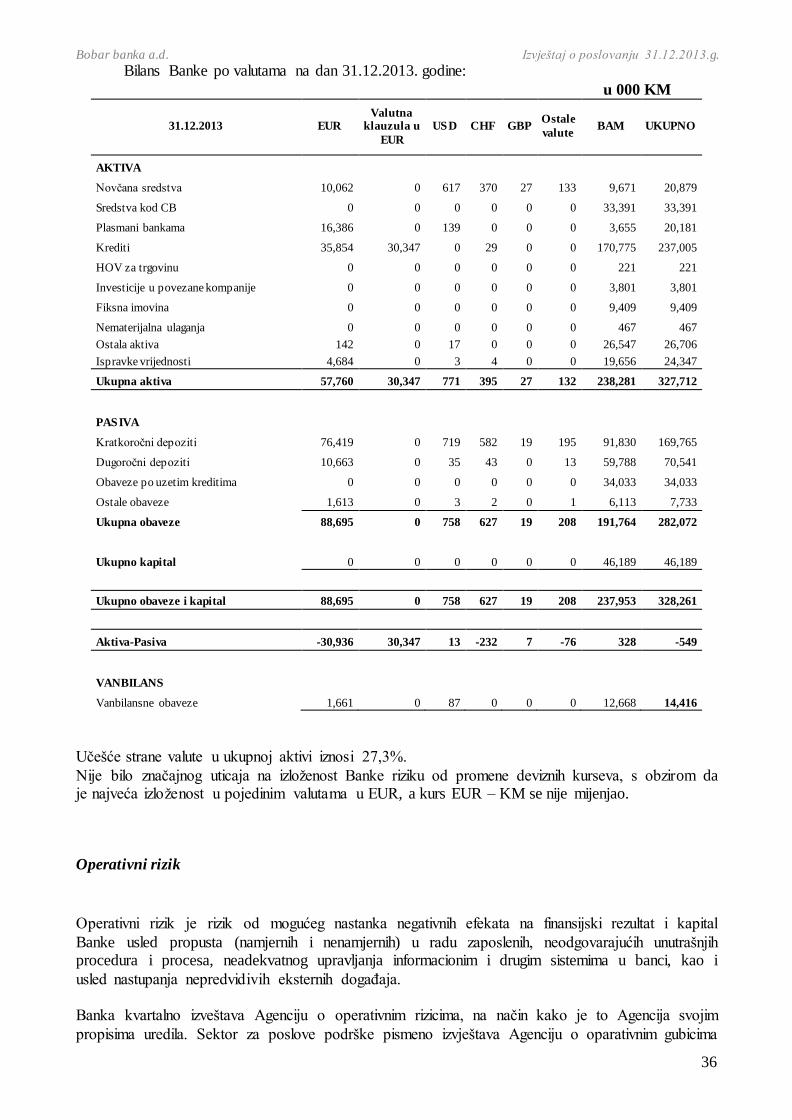

ZABILJEŠKE UZ FINANSIJSKE IZVJEŠTAJE - BILANS STANJA

Novčana sredstva i plasmani

Novčana sredstva i računi depozita kod depozitnih institucija

u 000 KM

OPIS

31.12.2013

30.6.2013

indeks

31.12.2012

indeks

1

2

3

4

5

6(2/5)

Žiro računi kod ostalih banaka u KM

(6)

(3,050) 0

(17)

35

Blagajna

- u KM

(9,665)

(9,564)

101

(7,708)

125

- u stranoj valuti

(7,810)

(7,383)

106

(7,356)

106

Sredstva kod Centralne banke u KM

(33,391)

(27,170)

123

(19,201)

174

Devizni računi kod banaka

(3,398)

(2,090)

163

(3,541)

96

Ukupna novčana sredstva:

(54,270)

(49,257)

110

(37,823)

143

Na kraju 2013.g. novčana sredstva iznose 54 miliona KM. Za 43% su veća u odnosu na 31.12.2012g. tj. veća su za 16.5 mil KM. Njihov rast uglavnom se može opravdati rastom obavezne

rezerve kod CB BiH, koja je u odnosu na kraj 2012g. veća za 34%, dok su ukupna sredstva koja Banka drži kod Centralne banke veća za 74% u odnosu na pomenuti period. Učešće novčanih

sredstava u strukturi aktive sa 31.12.2013g. iznosi 16.6% dok je na kraju prošle godine njihovo učešće iznosilo 15%.

Novčana sredstva u KM čine 79% ukupnih novčanih sredstava, a 21% novčanih sredstava čini novčana sredstva u stranoj valuti. U strukturi novčanih sredstava u KM dominiraju sredstva kod

Centralne banke koja sa 31.12.2013. godine iznose preko 33 miliona KM i imaju učešće od 61.5% u ukupnim novčanim sredstvima. Banka je u toku 2013g. po osnovu depozita kod CB BiH ostvarila 5.6 hiljada KM prihoda od kamata.

Novčana sredstava u stranoj valuti se nalaze se na žiro-računima kod navedenih banaka:

A- vista sredstva

ime banke iznos u 000 KM učešće (% )

UNICREDITO ITALIANO SPA 3,375 99

KOMERCIJALNA BANKA AD BEOGRAD 23 1

u k u p n o 3,398 100

Plasmani

Plasmani čine 7% ukupne aktive Banke. Na dan 31.12.2013g. i iznose 20 mil. KM. U odnosu na

kraj prethodne godine manji su za 4%, a u odnosu na 30.06.2013g, plasmani su manji za 24%. Razlog njihovog smanjenja jeste istek tj. prijevremeni povrat plasmana Bor banci polovinom

decembar 2013g. Prema valutnoj strukturi na dan 31.12.2013g, plasmani u stranoj valuti učestvuju sa 82 procenta dok se na plasmane u dom. valuti odnosi 18% ukupnih plasmana Banke. Sa 30.06.2013g. valutna struktura plasmana bila je 65% strana valuta - 35% domaća valuta. Na kraju

2012g. Banka je imala 35% plasaman u KM-u, a 65% u stranoj valuti. Ispravke vrijednosti koje se odnose na plasmane bankama sa 31.12.2013g iznose 468 hiljada KM.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

20

Valutna struktura plasmana na dan 31.12.2013g.

NAZIV BANKE 31.12.2013 Učešće 30.6.2013 Učešće Indeks 31.12.2012 Učešće Indeks

U KM 1 2 3 4 5(1/3) 6 7 8(1/6)

Bor banka DD - - 1,100,000 4.1 - 7,800,000 37.3 -

Postbank BH DD Sarajevo 2,155,000 10.7 2,155,000 8.1 100 2,155,000 10.3 100

Nova banka AD Banja Luka - - - - - 3,500,000 16.7 -

Pavlović banka, Bijeljina 1,500,000 7.4 1,500,000 - - - - -

Ukupno u KM 3,655,000 18.1 4,755,000 17.9 77 13,455,000 64.3 27

U STRANOJ VALUTI

Nova banka AD Banja Luka 139,257 0.7 146,742 0.6 95 145,595 0.7 96

Atlas banka, Podgorica 6,845,405 - - - - - - -

Factor banka D.D. Ljubljana

- 3,676,960 13.8 - 3,676,960 17.6 -

Factor banka D.D. Ljubljana

- 3,657,402 13.8 - 3,657,402 17.5 -

Crnogorska kom. Banka,

Podgorica 7,040,988 34.9 7,334,363 - - - - -

Ukupno u stranoj valuti 14,025,650 69.5 14,815,467 55.7 95 7,479,958 35.7 188

Tek. dospj. plamana u str. val.

Nova banka AD Banja Luka 2,500,000 12.4 2,500,000 9.4 - - - -

Tekuća dospj. plamana u KM

Bor banka DD - - 4,506,000 17.0 - - - -

-

Ukupno tekuća dospjeća 2,500,000 12.4 7,006,000 26.4 36 - - -

-

UKUPNO PLASMANI 20,180,650 100 26,576,467 100 76 20,934,958 100 96

Plasmani bankama su kratkoročnog karaktera. Najveći dio plasmana dospjeva u periodu od 6 mjeseci do godinu dana (13.9 mil. KM).

Plasmani prema roku dospjeća na dan 31.12.2013g.

NAZIV BANKE

1-7

dana

31-90

dana

91-180

dana

181-365

dana ZBIR

1 Nova banka Bijeljina 139,257

2,500,000

2,639,257

2 Pavlović intern banka Bijeljina

1,500,000

1,500,000

3 Moja banka Sarajevo

2.155.000

2,155,000

4 Crnogorska komercijalna banka

7,040,988 7,040,988

5 Atlas banka Podgorica

6,845,405 6,845,405

6 UKUPNO 139,257 3.655,000 2,500,000 13,886,393 20,180,650

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

21

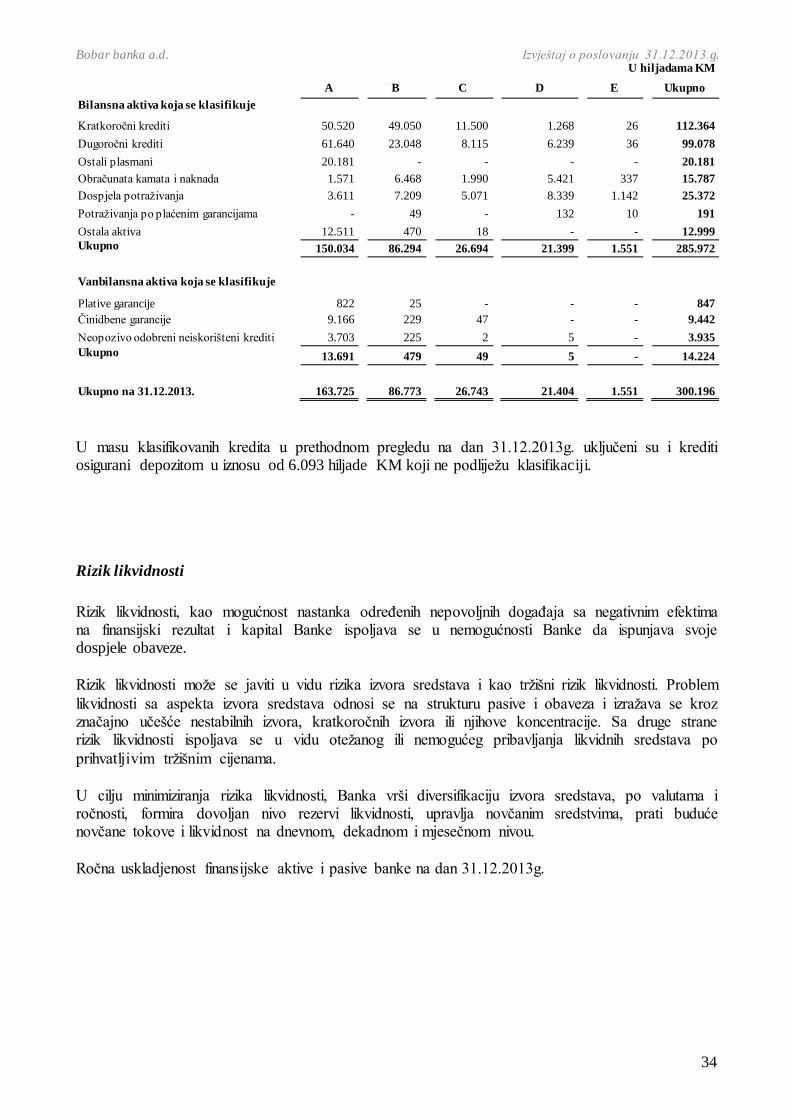

Krediti

Institucionalna i ročna struktura kredita u 000 KM

OPIS 31.12.2013 učešće 30.6.2013 učešće indeks 31.12.2012 učešće indeks

I UKUPNO KREDITI (1+2) 237,005 100 191,743 100 124 175,609 100 135

1 Kratkoročni krediti

a) Krediti javnom sektoru 1 0.0 2 0.0 0 0 0.0 -

b) Krediti privredi 99,169 41.8 92,181 48.1 108 85,587 48.7 116

v) Krediti bank. i dr. fin. institucijama 0 0.0 0 0.0 0 0 0.0 0 g) Krediti stanovništvu 15,645 6.6 15,035 7.8 104 14,816 8.4 106

d) Ostali krediti 5,957 2.5 1,436 0.7 415 781 0.4 763

Ukupno kratkoročni krediti 120,772 51.0 108,654 56.7 111 101,184 57.6 119

2 Dugoročni krediti

a) Krediti javnom sektoru 37 0.0 76 0.0 49 139 0.1 27

b) Krediti privredi 68,537 28.9 62,280 32.5 110 52,427 29.9 131

v) Krediti bank. i dr. fin. institucijama 0 0.0 0 0.0 0 0 0.0 0

g) Krediti stanovništvu 17,084 7.2 18,764 9.8 91 20,386 11.6 84

d) Ostali krediti 30,575 12.9 1,969 1.0 1,553 1,473 0.8 2,076

Ukupni dugoročni krediti 116,233 49.0 83,089 43.3 140 74,425 42.4 156

u 000 KM

RB Opis 31.12.2013 30.6.2013 31.12.2012

1 Krediti javnom sektoru 38 78 139

2 Krediti privredi 167,706 154,461 138,014

3 Krediti stanovništvu 32,729 33,799 35,202

4 Ostali krediti 36,532 3,405 2,254

5 Ukupno: 237,005 191,743 175,609

Kreditna funkcija i dalje pedstavljaju osnovnu funkciju banke, što potvrdjuje i činjenica da krediti imaju najveće učešće u ukupnoj aktivi - 72%.

Ukupni krediti imaju konstantan rast i veći su za 35% u odnosu na iznos ukupnih kredita u istom periodu prethodne godine i premašili su nivo planiranih u 2013g za 14 procenata.. U odnosu na

30.06.2013. godine ukupni krediti su veći za 24%.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

22

Ročna struktura kredita krajem 2013g, izmjenjena je u odnosu na njen početak. Učešće kratkoročnih kredita manje je za 6.6 procenata. Kratkoročni krediti iznose 121 mil KM. Najveće

učešće u ukupnim kreditima, kao i na kraju prošle godine bilježe kratkoročni krediti dati privredi (31.12.2013 - 42%, 30.06.2013. - 48.1%, a sa 31.12.2012. – 48.7%.). U odnosu na kraj prethodne godine ukupni kratkoročni krediti veći su za 19%, dok su u odnosu na 30.06.2013g. veći za 11%. Iz

grupe kratkoročnih kredita bitno je istaći rast učešća ostalih kredita za 2% u ukupnim kratkoročnim kreditima. Radi se o plasmanu od 2.2 mil. eura nerezidentima na period od godinu dana.

Dugoročni krediti imaju rast od 56% u odnosu na 31.12.2012g. i 40% u odnosu na 30.06.2013g. Njihov rast ostvaren je najviše zahvaljujući, rastu ostalih dugoročnih kredita plasiranih

nerezidentima. Pomenuti krediti na kraju 2013g. prelaze iznos od 30 mil. KM.

Dugoročni krediti imaju učešće od 49% u ukupnim kreditima Banke (sa 31.12.2012g njihovo učešće je iznosilo 42%, a sa 30.06.2013g. iznosilo je 43%). U strukuturi dugoročnih kredita najveći značaj imaju krediti dati pravnim licima iz oblasti privrede i iznose 68.5 mil. KM.

Institucionalna struktura dospjelih kredita:

u 000 KM R.br. Opis 31.12.2013 učešće 30.6.2012 učešće indeks 31.12.2012 učešće indeks

1 2 3 4 5 6 7(3/5) 8 9 10(3/8)

1. Javni sektor

1 -

2 - -

- - -

2. Javna i državna preduzeća 2,988 11.7 0 0.0 - 0 0.0 -

3. Privatna preduzeća i društva 12,786 50.0 8,505 47.7 150 13,541 62.2 94

4. Neprofitne organizacije 324 1.3 331 1.9 98 201 0.9 161

5. Banke i bankarske institucije - - - - - - - -

6. Nebankarske fin. institucije 1 0.0 - 0.0 - - - -

7. Građani 8,854 34.6 8,645 48.5 102 7,770 35.7 114

8. Ostalo 609 2.4 352 2.0 173 261 1.2 233

9. MINUS: nezarađeni prihod

-

- - - - -

10. UKUPNO: 25,563 100 17,835 100 143 21,773 100 117

11 Otpisani kre. vraćeni u bilans 233 0.9 234 1.3 100 234 1.1 100

12 UKUPNO: 25,330 99.1 17,601 98.7 144 21,539 98.9 118

Učešće dospjelih kredita na dan 31.12.2013.g. u ukupnim kreditima, iznosi 10.78%.. U odnosu na 31.12.2012g. učešće dospjelih kredita smanjeno je za 1.6%. KM, a najviše zahvaljujući povratu

kredita plasitanih preduzećima iz oblasti privrede.. Prema institucionalnoj strukturi sve ostale vrste dospjelih kredita iz tabele, bilježe rast. U masu dospjelih kredita ulaze i 233 hiljade KM, koje se

odnose na ranije otpisane kredite – E kategorije.

u 000 KM

Dospela potraživanja

31.12.2013 učešće 30.6.2012 učešće indeks 31.12.2012 učešće indeks

Pravna lica 16,100 63 8,838 50 182 13,742 63 117

Fizička lica 8,854 35 8,645 48 102 7,770 36 114

Ostali krediti 609 2 352 2 173 261 1 233

UKUPNO: 25,563 100 17,835 100 143 21,773 100 117

Na nivou bankarskog sektora RS sa 30.09.2013g, učešće dospjelih kredita u uk. kred. je 8.7%, Krajem 2013g. godine dospjeli krediti iznosili su 25.563 hilj. KM.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

23

OPIS

31.12.2013 30.9.2013 30.6.2013 31.3.2013 30.9.2013

Bobar

banka

Bobar

banka

Bobar

banka

Bobar

banka

Bank. Sektor

RS

dosp. kred/uk. krediti 10.78 9.22 9.47 9.29 8.67

dosp. kred privr pred / uk. krediti privr

pred 9.60 5.75 5.70 6.13 12.53

dosp. kred gradjana / uk. krediti

gradjana 27.05 25.99 25.58 23.17 7.66

Prosječna kamatna stopa na kredite puštene u periodu 01.01.- 31.12.2013g.

O P I S

Promet Ponderisana

kredita /

depozita

Nominalna

kamatna

stopa

Efektivna

kamatna

stopa

2 3 4 5

Kratkoročni krediti

Krediti javnom sektoru 0 0.00 0.00

Krediti privredi 85,201,087 9.66 10.72

Krediti bankama i drugim fin. organizacijama 13,500,000 3.59 3.66

Krediti stanovništvu 5,637,465 0.00 0.00

za opštu potrošnju 3,843,537 8.52 12.89

za stambene potrebe 0 0.00 0.00

za obavljanje djelatnosti 1,793,928 9.94 11.22

Ostali krediti 5,131,502 7.13 8.35

Dugoročni krediti

Krediti javnom sektoru 0 0.00 0.00

Krediti privredi 24,259,289 7.49 8.00

Krediti bankama i drugim fin. organizacijama 0 0.00 0.00

Krediti stanovništvu 4,059,766 0.00 0.00

za opštu potrošnju 868,563 9.79 11.68

za stambene potrebe 620,492 6.26 7.12

za obavljanje djelatnosti 2,570,711 6.67 7.40

Ostali krediti 30,425,528 10.00 11.13

Napomena: U navedene kredite nisu uključeni krediti – prekoračenja po računima.

Struktura kredita prema roku i visini iznosa puštenih sredstava:

raspon kredita u 000 KM

dospjeli do 1 god do 3 god do 5 god preko 5 god UKUPNO

broj iznos broj iznos broj iznos broj iznos broj iznos broj iznos

< 0 0 0 43 -15 0 0 0 0 0 0 43 -15

0-1 749 210 4128 1,225 12 4 31 17 34 20 4,954 1,476

1-5 318 799 1598 3,959 15 52 103 262 144 382 2,178 5,454

5-10 260 2,045 320 2,402 5 35 46 301 137 1,065 768 5,848

10-20 147 2,427 141 1,976 8 120 22 313 112 1,545 430 6,381

20-50 182 4,780 121 3,743 4 127 38 1,193 77 2,547 422 12,390

50-100 22 1,528 39 2,855 4 264 7 554 37 2,657 109 7,858

100-250 17 2,939 40 7,205 4 490 4 852 18 2,948 83 14,434

250-500 9 2,740 26 10,197 8 3,019 2 710 13 4,937 58 21,603

500-1.000 1 596 17 13,028 2 1,502 4 2,566 7 4,904 31 22,596

1.000-3.000 2 3,998 21 42,205 2 3,931 2 3,260 5 9,387 32 62,781

3.000-5.000 1 3,500 3 13,184 1 4,394 0 0 4 16,710 9 37,788

preko 5.000 0 0 2 10,400 0 0 1 7,190 3 20,821 6 38,411

UKUPNO 1,708 25,562 6,499 112,364 65 13,938 260 17,218 591 67,923 9,123 237,005

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

24

Prema roku na koji je kredit pušten najveće učešće u ukupnim kreditima imaju krediti plasirani na

peroid do godinu dana 47.4%. Prema visini plasiranih sredstava najveće učešće 26.5%, imaju krediti iznosa od 1-3 mil. KM. Banka je u toku 2013g. plasirala 6 kredita vrijednosti preko 5 mil

KM. Najviše korisnika kredita je u grupi kredita do 1 hiljadu KM. Tu se većinom radi o robnim

kreditima kao i minusima po tekućim računima. 43 partije kredita su u pretplati i iznose blizu 15 hiljada KM.

Raspored kredita prema sektorskoj strukruri Bobar banke može se vidjeti u sledećoj tabeli:

u 000 KM

R.br. KREDITI

Bobar

banka 31.12.13.

Učešće

Bobar

banka 30.09.13.

Učešće Indeks

Bankarski

sektor 30.9.13.

Učešće

Ućešće

Banke u Bank.

sektoru

Ućešće

Banke

u Bank.

sektoru

1 2 3 4 5 6 7(3/5) 8 9 10(2/8) 11(5/8)

1 Javni sektor 38 0 65 0 58 634,677 13 0.01 0.01

2 Javna i državna preduzeća 2997 1 3,005 1 100 208,050 4 1.44 1.44

3 Privatna pred. i društva 164,705 69 158,668 78 104 2,091,605 44 7.87 7.59

4 Neprofitne organizacije 412 0 447 0 92 12,330 0 3.34 3.63

5 Banke i bank. institucije 0 0 0 0 0 141 0 0.00 0.00

6 Nebank. fin. institucije 11 0 0 0 0 16,739 0 0.07 0.00

7 Gradjani 32,726 14 34,221 17 96 1,760,885 37 1.86 1.94

8 Ostalo 36,116 15 7,146 4 505 22,069 0 163.65 32.38

9 UKUPNO: 237,005 100 203,552 100 116 4,746,496 100 4.99 4.29

Plasirani ostali krediti u iznosu od 29 mil. KM narušili su dosadašnji redosled učešća. Prema institucionalnoj strukturi učešća u ukupnim kreditima na dan 31.12.2013g., mogu se istaći krediti

dati privatnim preduzećima koji čine 69% ukupnih kredita. Odmah nakon njih su krediti dati stanovništvu koji čine 14% ukupnih kredita i ostali krediti sa 15% učešća u ukupnim kreditima.

U odnosu na podatke Bankarskog sektora, koji su objavljeni za poslovanje banaka sa 30.09.2013g. učešće kredita Bobar banke u ukupnim kreditima Bankarskog sektora RS, iznosi 5%, odnosno

4.29% sa 30.09.2013.g.

Učešća u kapitalu i akcije namjenjene za trgovanje

Banka na dan 31.12.2013.godine ima učešća u kapitalu po osnovu kupljenih hartija od vrijednosti kod sledećih pravnih lica:

VRIJEDNOST U KM UČEŠĆE %

1 Banjalučka berza, Banja Luka 255,920 9.47

2 Centralni registar HOV, Banja Luka 160,160 4.00

3 IGM Drina ad, Bijeljina 795,465 8.75

4 Moja banka DD, Sarajevo 2,589,428 11.07

U svom trgovačkom portfoliju, Banka ima hartije od vrijednosti 20 pravnih lica, a neka od njih su:

- ZIF Invest Nova fond, Pale 138.427 akcija

- RITE, Gacko 59.000 akcija - Nova banka ad, Banja Luka 56.236 akcija - Rafinerija nafte ad, B. Brod 52.125 akcija

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

25

- Telekom RS ad, Banja Luka 32.300 akcija

- Hidroelektrane na Trebišnjici ad, Trebinje 32.239 akcija - Hidroelektrane na Drini ad, Višegrad 26.800 akcija

- RITE, Ugljevik 26.000 akcija - Željeznice RS ad, Doboj 23.198 akcija - Rafinerija ulja ad, Modriča 9.084 akcija

Fiksna imovina

Imovina Banke manja je za 2% u odnosu na kraj prethodne godine. Tokom 2013g. Banka je imala

ulaganja u poslovni prostor „Progres“ u iznosu od 203 hiljade KM. Vrijednost gradjevinskih objekata na kraju 2013g. iznosi 8.556 hilj. KM Poslovni prostori koji su u vlasništvu banke u toku

2013g. vode se:

kao imovina koja je u funkciji poslovanja banke i

imovina izdata u zakup.

Sa 31.12.13g. Banka ima u posjedu sledeće poslovne prostore:

Građevinski objekat

Površina

(m2)

Sadašnja vrijednost

(KM

hiljada)

Komentar

Zgrada Banke, Njegoševa 1, Bijeljina 187.00

1,297.00 Vlasništvo 1/1

Zgrada Banke (bazar) Njegoševa 1, Bijeljina 142.00

416.00 Vlasništvo 1/1

Zgrada Banke (“Supereta“), Trg K.Petra Karađorđevića 371.00

788.00 Vlasništvo 1/1

Poslovni prostor Svetog Save, Zvornik 162.00

468.00 Vlasništvo 1/2

Poslovni prostor, Nikole Pašića, Doboj 91.90

172.00 Zgrada nije upisana

Poslovni prostor, Dositeja Obradovića, Modriča 85.00

152.00 Zgrada nije upisana

Poslovni prostor, ulica Srpska 99 Banja Luka 411.13

2,210.00 Zgrada nije upisana

Poslovni prostor (“Progres“), Vojvode Stepe 1, Bijeljina 336.00

1,460.00 Vlasništvo 1/1

Poslovni prostor, Milana Simovića 8, Pale 172.00

211.00 Upis vlasništva je u toku

Poslovni prostor, Znatska bb,Prijedor 71.50

260.00 Vlasnistvo 1/2

Poslovni prostor Progres-Janja 156.00

329.00 Upis vlasništva je u toku

Ukupno gradjevinski objekti 2,185.53

7,763.00

Investicione nekretnine

Poslovni prostor, Kneza Miloša, Doboj 47.69

66.00 Zgrada nije upisana

Poslovni prostor, ulica Majke Mažar-Hanište, Banja Luka

162.75

257.00

Upis vlasništva je u toku

Zgrada Banke (“Supereta“), Trg K.Petra Karađorđevića

226.85

470.00

Vlasništvo 1/1

Ukupno invesicione nekretnine:

437.29

793.00

Ukupno gradj. objekti i inv. nekretnine

2,622.82

8,556.00

Tokom 2013g, Banka je od značajnijih ulagaja imala nabavku modula Basel II za procjenu rizika (204 hilj. KM), što je bilo planirano budžetom za 2013g., zatim softver za aplikativni server Banke

kao i ulaganja u tudje gradjevinske objekte (Poslovni prostor Ugljevik i Arhiva).

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

26

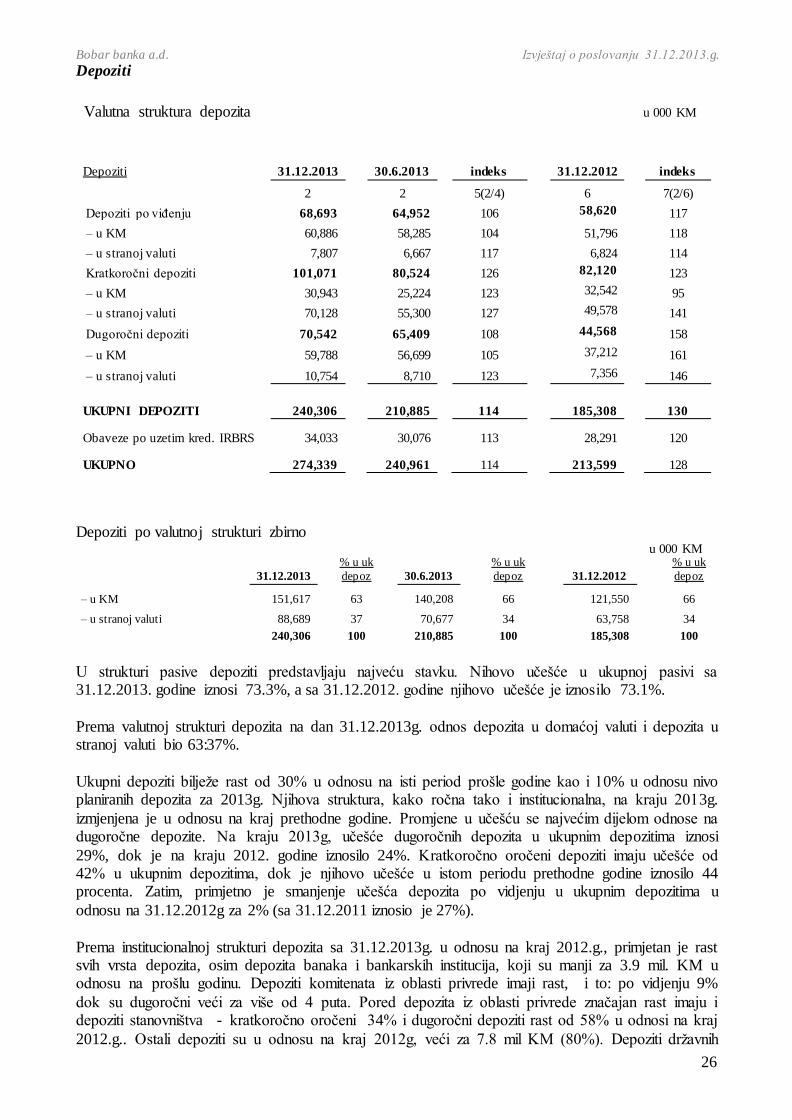

Depoziti

Valutna struktura depozita u 000 KM

Depoziti 31.12.2013

30.6.2013

indeks

31.12.2012

indeks

2

2

5(2/4)

6

7(2/6)

Depoziti po viđenju 68,693

64,952

106

58,620

117

– u KM 60,886

58,285

104

51,796

118

– u stranoj valuti 7,807

6,667

117

6,824

114

Kratkoročni depoziti 101,071

80,524

126

82,120

123

– u KM 30,943

25,224

123

32,542

95

– u stranoj valuti 70,128

55,300

127

49,578

141

Dugoročni depoziti 70,542

65,409

108

44,568

158

– u KM 59,788

56,699

105

37,212

161

– u stranoj valuti 10,754

8,710

123

7,356

146

UKUPNI DEPOZITI 240,306

210,885

114

185,308

130

Obaveze po uzetim kred. IRBRS 34,033

30,076

113

28,291

120

UKUPNO 274,339

240,961

114

213,599

128

Depoziti po valutnoj strukturi zbirno u 000 KM

31.12.2013

% u uk

depoz 30.6.2013

% u uk

depoz

31.12.2012

% u uk

depoz

– u KM 151,617 63 140,208

66

121,550

66

– u stranoj valuti 88,689 37 70,677

34

63,758

34

240,306 100 210,885

100

185,308

100

U strukturi pasive depoziti predstavljaju najveću stavku. Nihovo učešće u ukupnoj pasivi sa 31.12.2013. godine iznosi 73.3%, a sa 31.12.2012. godine njihovo učešće je iznosilo 73.1%.

Prema valutnoj strukturi depozita na dan 31.12.2013g. odnos depozita u domaćoj valuti i depozita u stranoj valuti bio 63:37%.

Ukupni depoziti bilježe rast od 30% u odnosu na isti period prošle godine kao i 10% u odnosu nivo planiranih depozita za 2013g. Njihova struktura, kako ročna tako i institucionalna, na kraju 2013g.

izmjenjena je u odnosu na kraj prethodne godine. Promjene u učešću se najvećim dijelom odnose na dugoročne depozite. Na kraju 2013g, učešće dugoročnih depozita u ukupnim depozitima iznosi

29%, dok je na kraju 2012. godine iznosilo 24%. Kratkoročno oročeni depoziti imaju učešće od 42% u ukupnim depozitima, dok je njihovo učešće u istom periodu prethodne godine iznosilo 44 procenta. Zatim, primjetno je smanjenje učešća depozita po vidjenju u ukupnim depozitima u

odnosu na 31.12.2012g za 2% (sa 31.12.2011 iznosio je 27%).

Prema institucionalnoj strukturi depozita sa 31.12.2013g. u odnosu na kraj 2012.g., primjetan je rast svih vrsta depozita, osim depozita banaka i bankarskih institucija, koji su manji za 3.9 mil. KM u odnosu na prošlu godinu. Depoziti komitenata iz oblasti privrede imaji rast, i to: po vidjenju 9%

dok su dugoročni veći za više od 4 puta. Pored depozita iz oblasti privrede značajan rast imaju i depoziti stanovništva - kratkoročno oročeni 34% i dugoročni depoziti rast od 58% u odnosi na kraj

2012.g.. Ostali depoziti su u odnosu na kraj 2012g, veći za 7.8 mil KM (80%). Depoziti državnih

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

27

institucija, takodje imaju rast i veći su za više od 11 mil. KM u odnosu na kraj 2012g. na ukupnom

nivou. Ukupni depoziti stanovništva učestvuju sa 48% u ukupnim depozitima Banke.

Ročna struktura depozita

Institucipnalna i ročna struktura depozita u 000 KM

OPIS 31.12.2013 učešće 30.06.2013 učešće indeks 31.12.2012 učešće indeks

1 2 3 4 5 6(2/4) 7 8 9(2/7)

II UKUPNO DEPOZITI (1+2) 240,306 100 210,885 100 114 185,308 100 130

1 Kratkoročni depoziti (1a+1b) 169,764 71 145,476 69 117 140,739 76 121

1a) Depoziti po vidjenju

a) Depoziti javnog sektora 32,954 14 30,329 14 109 29,544 16 112

b) Depoziti privrede 14,503 6 17,565 8 83 13,260 7 109

v) Depoziti ban. i drugih finan. institucija 22 0 8 0 275 26 0 0

g) Depoziti stanovništva 15,764 7 14,830 7 106 13,969 8 113

d) Ostali depoziti 5,450 2 2,220 1 245 1,821 1 299

Ukupno depoziti po vidjenju 68,693 29 64,952 31 106 58,620 32 117

1b) Kratkoročno oročeni depoziti

a) Depoziti javnog sektora 4,982 2 1,000 0 498 1,900 1 262

b) Depoziti privrede 1,605 1 1,526 1 105 1,619 1 99

v) Depoziti ban. i drugih finan. institucija 4,676 2 90 0 5,196 8,550 5 55

g) Depoziti stanovništva 89,298 37 74,605 35 120 66,774 36 134

d) Ostali depoziti 510 0 3,303 2 15 3,276 2 16

Ukupno kratkoročno oročeni depoziti 101,071 42 80,524 38 126 82,119 44 123

2 Dugoročni depoziti

a) Depoziti javnog sektora 34,561 14 37,854 18 91 30,115 16 115

b) Depoziti privrede 13,651 6 11,726 6 116 3,026 2 451

v) Depoziti ban. i drugih finan. institucija 0 0 0 0 0 0 0 0

g) Depoziti stanovništva 10605 4 8,504 4 125 6,699 4 158

d) Ostali depoziti 11725 5 7325 3 160 4729 3 248

Ukupno dugororočni depoziti 70,542 29 65,409 31 108 44,569 24 158

3 Obaveze po uzetim kreditima IRBRS 34,033 12 30,076 12 113 28,291 13 120

UKUPNO DEPOZITI SA IRBRS 274,339 88 240,961 88 114 213,599 87 128

Sa 31.12.2013g. obaveze po uzetim kreditima od IRB veće su za 20% u odnosu na kraj 2012g.

Nihovo učešće u ukupnim izvorima sredstava Banke na dan 31.12.2013 iznosi 11% .

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

28

Ročna struktura depozita prikazanih sa IRB sredstvima na dan 31.12.2013g

u 000 KM

RB OPIS 31.12.2013 učešće 30.6.2013 učešće indeks 31.12.2012 učešće indeks

1 2 3 4 5 6 7(3/5) 8 9 10(3/9)

1 Depoziti po vidjenju 68,693 25 64,952 27 106 58,620 27 117

2 Kratkoročno oročeni dep. 101,071 37 80,524 33 126 82,119 38 123

3 Ukupni kratkor. depoziti 169,764 62 145,476 60 117 140,739 66 121

4 IRBRS 34,033 12 30,076 12 113 28,291 13 120

5 Dugoročni depoziti 70,542 26 65,409 27 108 44,569 21 158

6 Ukupni dugoročni dep. 104,575 38 95,485 40 110 72,860 34 144

7 Ukupni deppziti + IRBRS 274,339 100 240,961 100 114 213,599 100 128

Banka je u toku 2013g. plasirala kredite i iz sredstva Investiciono razvonje banke RS različitih namjena, po povoljnim kamatnim stopama koje se kreću u rasponu 3.6 – 5.4% u zavisnosti od

institucoinalne podjele komitenata, kao i same namjene kredita,

Struktura depozita prema roku i visini iznosa

raspon

depozita u 000 KM

do 1 mj do 3 mj do 6 mj do 12 mj do 3 god preko 3 god UKUPNO

broj iznos broj iznos broj iznos broj iznos broj iznos broj iznos broj iznos

< 0 3,046 -2,326 0 0 0 0 0 0 0 0 0 0 3,046 -2,326

1 43,495 3,013 16 10 30 18 61 42 6 3 60 32 43,668 3,119

1-5 2,517 5,498 187 571 269 799 641 2,018 54 162 232 637 3,900 9,686

5-10 487 3,387 133 982 256 1,944 609 4,539 48 361 188 1,387 1,721 12,600

10-20 234 3,259 186 2,644 503 6,830 763 10,766 51 683 185 2,519 1,922 26,701

20-50 167 4,925 108 3,308 343 10,388 668 19,850 33 986 120 3,753 1,439 43,211

50-100 40 2,895 23 1,608 82 5,660 110 7,559 9 587 37 2,770 301 21,079

100-250 21 3,211 5 602 18 2,475 36 5,265 10 1,630 22 3,199 112 16,382

250-500 8 3,148 0 0 2 650 1 300 4 1,900 17 6,232 32 12,230

500-1.000 12 8,549 0 0 0 0 5 3,863 4 3,500 2 1,322 23 17,234

1.000-3.000 5 9,329 0 0 0 0 2 2,760 10 19,681 2 2,696 19 34,465

3.000-

5.000 0 0 0 0 0 0 1 4,596 2 10,000 0 0 3 14,596

preko

5.000 2 24,827 0 0 0 0 0 0 1 6,500 0 0 3 31,327

UKUPNO 50,034 69,716 658 9,725 1,503 28,764 2,897 61,559 232 45,994 865 24,547 56,189 240,306

Prema visini iznosa depozita najveće učešće imaju depoziti u rasponu od 20 do 50 hiljada KM (18%), dok prema roku dospjeća najveći procenat zazuimaju depoziti sa rokom dospjeća do mjesec

dana 29%. Najveći broj depozitara je u grupi do 1 hiljadu KM, a većinom se radi o trancakcionim računima.

U odnosu na podatke bankarskog sektora RS, koji su objavljeni za poslovanje banaka sa 30.09.2013g. učešće depozita Bobar banke u ukupnim kreditima bankarskog sektora RS, iznosi 5%,

odnosno 4.29% sa 30.09.2013g.

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

29

u 000 KM

R.br. Opis

Bobar

banka

31.12.13

Učešće

Bobar

banka

30.09.13

Učešće Indeks

Bankarski

sektor

30.09.13

Učešće

Učešće

Banka /

Bankarski sek. RS

Učešće

Banka /

Bankarski sek. RS

1 2 3 4 5 6 7(3/5) 8 9 10(3/8) 11(5/8)

1 Javni sektor 72,497 30 68,679 30 106 443,393 10 16.35 15.49

2 Javna i državna pred. 16,741 7 18,054 8 93 405,968 9 4.12 4.45

3 Privatna pred. i društva 13,019 5 14,911 7 87 644,091 14 2.02 2.32

4 Neprofitne organizacije 2,099 1 1,476 1 142 67,624 1 3.10 2.18

5 Banke i bank. institucije 4,698 2 4693 2 100 614,969 14 0.76 0.76

6 Nebank. fin. institucije 15,582 6 14,197 6 110 249,113 5 6.25 5.70

7 Gradjani 115,670 48 106,813 47 108 2,102,800 46 5.50 5.08

8 Ostalo 0 0 0 0 0 8,318 0 0.00 0.00

9 UKUPNO: 240,306 100 228,823 100 105 4,536,276 100 5.30 5.04

Povjerenje stanovništva, doprinijelo je da depoziti stanovništva imaju najveće učešće od

48% u ukupnim depozitima. U odnosu na kraj prethodne godine njihovo učešće je poraslo za 1% - 31.12.2012. godine iznosilo je 47%. Depoziti javnog sektora i dalje su dominantni u strukturi

ukupnih depozita i imaju učešće od 30% (učešće sa 31.12.2012.godine iznosilo je 33%).

Prosječna kamatna stopa na depozite primljene u periodu 01.01- 31.12.2013g.

O P I S

Promet Ponderisana

kredita /

depozita

Nominalna

kamatna

stopa

Efektivna

kamatna

stopa

2 3 4 5

1 Depoziti - po viđenju 822,568,209

1.1. Depoziti vlade i vladinih institucija 412,146,500 2.11 2.11

1.2. Depoziti privrede 226,685,594 0.20 0.20

1.3. Depoziti banaka i drugih fin. organiz 129964.43 0.20 0.20

1.4. Depoziti stanovništva 160,980,054 0.20 0.20

1.5. Ostali depoziti 22,626,097 0.44 0.44

2.1. Oročeni do tri mjeseca 85,932,083

2.1.1. Depoziti vlade i vladinih institucija 150,000 2.50 2.50

2.1.2. Depoziti privrede 133,769 2.50 2.50

2.1.3. Depoziti banaka i drugih fin. organizacija 30,700,000 3.49 3.49

2.1.4. Depoziti stanovništva 53,708,628 3.94 3.94

2.1.5. Ostali depoziti 1,239,686 3.86 3.86

2.2. Oročeni do jedne godine 118,682,759

2.2.1. Depoziti vlade i vladinih institucija 6,612,366 4.96 4.96

2.2.2. Depoziti privrede 1,330,000 4.88 4.88

2.2.3. Depoziti banaka i drugih fin. organizacija 170,000 3.50 3.50

2.2.4. Depoziti stanovništva 110,038,541 5.18 5.18

2.2.5. Ostali depoziti 531,852 4.35 4.35

3.1. Oročeni do tri godine 48,192,329

3.1.1. Depoziti vlade i vladinih institucija 17,200,000 4.81 4.81

3.1.2. Depoziti privrede 13,555,830 5.21 5.21

3.1.3. Depoziti banaka i drugih fin. organizacija 0 0.00 0.00

3.1.4. Depoziti stanovništva 2,261,499 5.74 5.74

3.1.5. Ostali depoziti 15,175,000 5.01 5.01

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

30

3.2. Oročeni preko tri godine 5,015,506

3.2.1. Depoziti vlade i vladinih institucija 0 0.00 0.00

3.2.2. Depoziti privrede 0 0.00 0.00

3.2.3. Depoziti banaka i drugih fin. organizacija 0 0.00 0.00

3.2.4. Depoziti stanovništva 5,015,506 6.12 6.12

3.2.5. Ostali depoziti 0 0.00 0.00

Namjenski oročeni depoziti ne ulaze u osnovicu za izračunavanje prosječnih kamatnih stopa na depozite.

Najveći depozitari banke imaju učešće od 39.5% u ukupnim depozitima Banke na dan 31.12.2013g.

Kapital

Ukupan akcijski kapital banke na dan 31. decembra 2013.godine sastoji se od 20.274 akcija pojedinačne nominalne vrijednosti 2.000 KM, od kojih je 14.274 hilj.KM običnih akcija sa pravom glasa i 6.000 hilj. KM prioritetnih akcija bez upravljačkih prava.

Navedeni broj akcija dostignut je nakon 17-te emisije krajem 2013g. i uspješno završene

dokapitalizacje, kojom je broj običnih akcija porastao za 5 hiljada, a njihova vrijednost za 10 mil. KM.

Sa 31.12.2013. godine ukupan kapital banke je veći za 30% u odnosu na kraj 2012. godine. Akcijski kapital je veći za 33% u odnosu na kraj 2012g. dok su zakonske rezerve prema odluci

ABRS koja je donijeta krajem 2013g. (nedostajuće rezerve se više ne namiruju iz dobiti nego vrše pritisak na adekvatni kapital) uvećane za 8 puta u odnosu na kraj prošle godine. Rezerve za kreditne gubitke manje su za 64%, i iznose 964 hiljade KM.

Pregled najvećih akcionara Banke po broju akcija, na dan 31.12.2013g. sa procentom učešća dat je u sledećoj tabeli:

RB NAZIV AKCIONARA BANKE OBIČNE AKCIJE

PRIORITETNE AKCIJE

Iznos u

000 KM

% UČEŠĆA

u OBIČNIM AKCIJAMA

% UČEŠĆA

u PRIOR. AKCIJAMA

UKUPNO

%

UČEŠĆA u

kapitalu

1 Bobar autosemberija doo, Bijeljina 4595 - 9,190 32.19 - 4595 22.66

2 Univetzal ad, Bijeljina 2106 - 4,212 14.75 - 2106 10.39

3 Akcijski fond RS ad, Banja Luka - 1875 3,750 - 31.25 1875 9.25

4 Progres ad, Bijeljina 1677 - 3,354 11.75 - 1677 8.27

5 Nova banka AD - Kastodi banka 1520 - 3,040 10.65 - 1520 7.50

6 Staubli Holzhauser Vertriebs ag, Zug - 1500 3,000 - 25.00 1500 7.40

7 Bobar Group doo, Bijeljina 1263 - 2,526 8.85 - 1263 6.23

8 Holding Drinatrans, Zvornik 1263 - 2,526 8.85 - 1263 6.23

9 Fond za restituciju RS ad, Banja Luka - 1125 2,250 - 18.75 1125 5.55

10 Bobar osiguranje AD, Bijeljina 824 - 1,648 5.77 - 824 4.06

11 ZIF Polara invest fond AD 500 - 1,000 3.50 - 500 2.47

12 Čolak Miroslav - 500 1,000 - 8.33 500 2.47

13 Zvornik putevi AD, Zvornik - 488 976 - 8.13 488 2.41

14 UNIS-fabrika cijevi AD, Derventa 417 - 834 2.92 - 417 2.06

15 Vasilić Goran, Bijeljina - 350 700 - 5.83 350 1.73

16 Ostali akcionari 109 162 542 0.76 2.70 271 1.34

UKUPNO 14274 6000 40,548 100 100 20274 100

Bobar banka a.d. Izvještaj o poslovanju 31.12.2013.g.

31

ZABILJEŠKE UZ BILANS USPJEHA

Rashodi

R.br OPIS 2013 2012 Indeks plan

2013. indeks

1 Rashodi od kamata 8,379,751 6,581,217 127 7,502,000 112

2 Rashodi od naknada 1,090,877 916,397 119 939,000 116

3 Ostali rashodi 18,798,390 13,849,450 136 15,077,000 125

4 Ukupni rashodi 28,269,018 21,347,063 132 23,518,000 120

Ukupni rashodi Banke ostvareni na dan 31.12.13. godine iznose 28.2 miliona KM, i za 32% su veći od rashoda iz istog perioda prošle godine. Za 20% su veći u odnosu na planirani nivo rashoda za posmatranu godinu.

Najveće učešće u ukupnim rashodima imaju rashodi od kamata 29.6%, rashodi indirektnih otpisa