gf gsd gf gf gf sdgwd gwd gg asg awt sa gfas gfa sg asrt as ... · web viewactividades de la...

TRANSCRIPT

4 Recepción y ubicación de mercancías – Solucionario

ACTIVIDADES DE LA UNIDAD

1. La empresa Webber dedicada a la distribución de juguetes registra todos los movimientos de llegada de vehículos a los almacenes a través de un parte de entrada, ¿Qué información crees que debe contener este documento?

Solución:

Número de matrícula. Hora de entrada al muelle. Nombre del transportista. Procedencia de la recepción.

Ruta seguida. Kilómetros recorridos. Incidencias.

2. ¿Qué consecuencias crees que tiene la paralización, durante un tiempo excesivo, de los vehículos en los muelles?, ¿qué soluciones se podrían dar para ganar agilidad en estos procesos?

Solución:

El tiempo que los vehículos están parados en los muelles realizando sus operaciones de carga y

descarga genera un aumento de los costes logísticos. Los transportistas suelen incluir este tiempo de

espera como tiempo añadido a sus rutas. Este tiempo supondrá un tiempo de inutilización de los

vehículos que ocasiona una necesidad de aumento de la flota y del número de muelles necesarios.

La planificación de las asignaciones de muelles así como la automatización del proceso conseguirá

disminuir los costes al acortar esos periodos de espera. Esta automatización se puede realizar a través

cintas transportadoras de rodillos incorporadas tanto en el vehículo como en el muelle, estructura que

sujeta un brazo telescópico del cual cuelga un cabezal con horquillas destinadas a la manipulación de

palés.

3. Álvaro Hernández Rodríguez, jefe de compras de Almacenes ModaShop S.L. con CIF B33456783, situado en la en el Polígono Industrial Asipo, Parcela III (28567), Guadalajara, para abastecer los puntos de venta de la Comunidad de Madrid, solicita el 5 de diciembre de 2012 a su proveedor Texgal S.L. CIF B43456789 con domicilio en Avda. Rosalía de Castro 13, Allariz (25555), Orense las siguientes referencias:

o 70 camisas ref. 2167/830 (talla S) a 35 €/u

Operaciones de almacenaje 1-28

4 Recepción y ubicación de mercancías – Solucionario

o 90 jeans ref. 4801/021 (tallas 36/38) 55 €/u

o 58 blazers solapa smoking ref 5786/013 (tallas M/L) 70 €/u

o 40 camisetas estampadas ref. 2345/098 (tallas S/XS) 15 €/u

o 36 Vestidos camisero ref. 4477/988 (tallas M/L) 40 €/u

o 44 jerseys cisne cashemere ref. 3398/034 (tallas M/L) 30 €/u

Almacenes ModaShop SL solicita que la mercancía sea entregada en el Edificio Avilés Avda. Doctor Calero, s/n (Madrid).

Las condiciones de compra son:

Entrega 7 días. Descuento 5% sobre precio de catálogo. Forma de pago 60% al contado y 40% a través de letra de cambio a 60 días factura. Portes por cuenta del comprador.

Elabora el documento de pedido número 33.

Solución:

Operaciones de almacenaje 2-28

4 Recepción y ubicación de mercancías – Solucionario

Datos del comprador

Almacenes ModaShop SL

Polígono Industrial ASIPO – Parcela III

(28567) Guadalajara

CIF: B33456783

Pedido Nº 33/12

Fecha: 5 de diciembre 2012

Referencias:

Plazo de envío: 7 días

Dirección de entrega:

Edificio Avilés

Avda. Doctor Calero, s/n

Madrid

Proveedor: Texgal S.L.

Dirección: Avda. Rosalía de Castro, 13

Población: Allariz

C.P.: 25555 Provincia: Orense

CIF: B43456789

Ref./Cód. Descripción Cantidad Precio Importe

2167/830 Camisas (talla S) 70 35 €

4801/021Jeans (tallas 36/38)

90 55 €

5786/013Blasier solapa smoking (tallas M/L)

58 70 €

2345/098Camisetas estampadas (tallas S/XS)

40 15 €

4477/988Vestidos camisero (tallas M/L)

36 40

3398/034 Jerseys cisne cashemere (tallas

M/L)

44 30

Operaciones de almacenaje 3-28

4 Recepción y ubicación de mercancías – Solucionario

IMPORTE

Forma de pago:

60% al contado y 40% a través de letra

de cambio a 60 días factura.

Domiciliación bancaria:

Condiciones:

Descuento 5% sobre precio de catálogo.

Portes debidos

Aceptado por:

Álvaro Hernández Rodríguez

Jefe de compras

Almacenes ModaShop SL

4. ¿Qué aspectos tendrá en cuenta el almacén a la hora de programar sus recepciones de mercancía?

Solución:

o Deberá tener un conocimiento y confirmación de entregas diarias previstas, con el fin de

rentabilizar al máximo los recursos materiales y humanos del almacén.

o Establecer un programa de ocupación de los muelles de descarga, así como de los equipos

necesarios para la tarea.

o Deberá planificar la disponibilidad de la zona dedicada a operaciones de identificación, control de

calidad y cantidad.

o Programar la disponibilidad de ubicaciones para el almacenaje definitivo de la mercancía.

o Asignar personal para la cumplimentación de las operaciones administrativas ligadas a la

recepción.

Operaciones de almacenaje 4-28

4 Recepción y ubicación de mercancías – Solucionario

5. ¿Será necesario realizar alguna otra comprobación cuando la mercancía llegue al almacén de Distribución Alimentaria PeñaMarta S A?

Solución:

Además de comprobar visualmente el estado de la mercancía para certificar que esta llega en

perfectas condiciones, será necesario comprobar que los géneros corresponden con los solicitados

a través del documento de pedido, que la mercancía recibida coincide con la que se indica en el

albarán y que la fecha de recepción coincide con la pactada.

6. Siguiendo el ejemplo de la actividad 3, el 9 de diciembre de 2012, tal como se acuerda, se recibe la mercancía. Al realizar el cotejo de los 30 bultos descargados se observa que:

o Faltan 20 jeans ref. 4801.

o 10 Vestidos camiseros ref. 4477/988 tienen defectos de tejido, por tanto se

procede a la devolución de los mismos.o Nos envían 10 abrigos cruzados ref. 3432/763 que no habíamos solicitado a un

precio de 110 €. Nos los quedamos. Se pide formalizar el albarán número 92 con el que César García Díaz responsable de recepción en Almacenes ModaShop S.L. realizará el cotejo de la mercancía.

Solución:

Operaciones de almacenaje 5-28

4 Recepción y ubicación de mercancías – Solucionario

Datos del vendedor

Texgal S.L.

Avda. Rosalía de Castro, 13

(25555) Allariz - Orense

CIF: B43456789

Albarán Nº: 92/12

Fecha: 9 diciembre de 2012

Datos de cliente

Almacenes ModaShop SL

Polígono Industrial ASIPO – Parcela III

(28567) Guadalajara

CIF: B33456783

Enviado por:

Transportista:

Portes: debidos

Bultos: 30 bultos

Referencias:

Nº de Pedido: 33/12

Fecha pedido: 5 diciembre 2012

Ref./Cód. Descripción Cantidad Precio Importe

2167/830 Camisas (talla S) 70 35 €

4801/021Jeans (tallas 36/38)

90 55 €

5786/013Blazers solapa smoking (tallas

M/L)

58 70 €

2345/098Camisetas estampadas (tallas

S/XS)

40 15 €

4477/988Vestidos camisero (tallas M/L)

36 40

Operaciones de almacenaje 6-28

4 Recepción y ubicación de mercancías – Solucionario

3398/034 Jerseys cisne cashemere (tallas

M/L)

44 30

3432/763 Abrigos cruzados 10 110

Importe

OBSERVACIONES:

Faltan 20 jeans referencia 4801/021

Devolvemos 10 Vestidos camiseros ref. 4477/988 por

defectos de tejido.

RECIBÍ:

César García Díaz

Almacenes ModaShop S.L.

(firma, nombre y cargo)

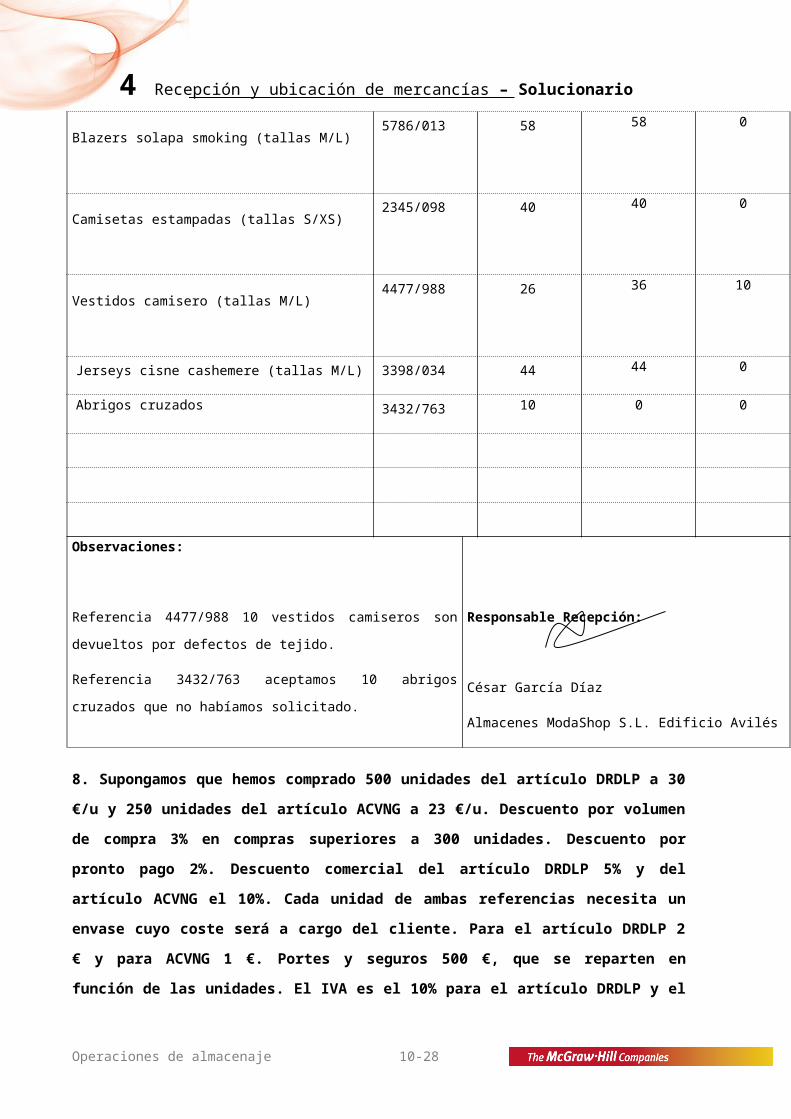

7. El Sr. César García, es el encargado de realizar la correspondiente inspección del envío de la Actividad 6. Confecciona la hoja de recepción número 99, sabiendo que la mercancía será depositada en la zona A7 del almacén.

Solución:

Empresa:

Almacenes ModaShop SL

Polígono Industrial ASIPO – Parcela III

(28567) Guadalajara

CIF: B33456783

HOJA DE RECEPCIÓN

Número 99/12

Operaciones de almacenaje 7-28

4 Recepción y ubicación de mercancías – Solucionario

Fecha 9 de diciembre 2012 Nº de albarán 92 Núm. de bultos 30

Proveedor:

Texgal S.L.

Avda. Rosalía de Castro, 13

Allariz

(25555) Orense

CIF: B43456789

Nº de pedido: 33/12

Fecha: 5 de diciembre 2012

Nº de control:

Almacén: A7 –Edificio Avilés

Recepcionista

César García Díaz

Descripción de la mercancía Código

Cantidad

recibida

Cantidad

solicitada

Pendiente

de servir

Camisas (talla S) 2167/830 70 70 0

Jeans (tallas 36/38)4801/021 70 90 20

Blazers solapa smoking (tallas M/L)5786/013 58 58 0

Camisetas estampadas (tallas S/XS)2345/098 40 40 0

Vestidos camisero (tallas M/L)4477/988 26 36 10

Operaciones de almacenaje 8-28

4 Recepción y ubicación de mercancías – Solucionario

Jerseys cisne cashemere (tallas M/L) 3398/034 44 44 0

Abrigos cruzados 3432/763 10 0 0

Observaciones:

Referencia 4477/988 10 vestidos camiseros son devueltos por

defectos de tejido.

Referencia 3432/763 aceptamos 10 abrigos cruzados que no

habíamos solicitado.

Responsable Recepción:

César García Díaz

Almacenes ModaShop S.L. Edificio Avilés

8. Supongamos que hemos comprado 500 unidades del artículo DRDLP a 30 €/u y 250 unidades del artículo ACVNG a 23 €/u. Descuento por volumen de compra 3% en compras superiores a 300 unidades. Descuento por pronto pago 2%. Descuento comercial del artículo DRDLP 5% y del artículo ACVNG el 10%. Cada unidad de ambas referencias necesita un envase cuyo coste será a cargo del cliente. Para el artículo DRDLP 2 € y para ACVNG 1 €. Portes y seguros 500 €, que se reparten en función de las unidades. El IVA es el 10% para el artículo DRDLP y el 4% para el artículo ACVNG. Calcular el importe total de la factura suponiendo que el destinatario es un sujeto pasivo acogido al Régimen del Recargo de Equivalencia.

Solución:

CÓDIGO DESCRIPCIÓN UDS. PRECIO %IVA IMPORTE

DRDLP 500 30 10% 15000,00

Importe Bruto 15000,00

Dto. Comercial 5% 750,00

Operaciones de almacenaje 9-28

4 Recepción y ubicación de mercancías – Solucionario

Rappel 3% + 300 u. 427,50

PPP 2% 276,45

Importe Neto 13546,05

Envases y

Embalajes 1000,00

Transporte y Seguro 333,33

BASE IMPONIBLE 14879,38

Cuota IVA 1487,94

ACVNG 250 23 4% 5750,00

Importe Bruto 5750,00

Dto. Comercial

10% 575,00

Rappel 3% + 300 u. 0,00

PPP 2% 103,50

Importe Neto 5071,50

Envases y

Embalajes 250,00

Transporte y Seguro 166,67

BASE IMPONIBLE 5488,17

Cuota IVA 219,53

IVA 21% 10% 4%

RE 5,20% 1,40% 0,50%

Base Imponible 14.879,38 5488,17 20.367,55

Cuota IVA 1.487,94 219,53 1.707,47

Cuota RE 208,31 27,44 235,75

TOTAL FACTURA 22.310,77

Operaciones de almacenaje 10-28

4 Recepción y ubicación de mercancías – Solucionario

9. ¿Qué ventajas supondrá para el almacén la utilización del sistema de intercambio electrónico de documentos EDI?

Solución:

El EDI agiliza y rentabiliza el intercambio de datos en los procesos comerciales.

Eficiencia y seguridad debido a una importante disminución de errores en los documentos.

Disminución de niveles de stock debido a la facilidad de aplicación de técnicas Just In Time.

Ahorro de costes de administración.

10. ¿Qué supondría que la Curva ABC de la empresa fuera una diagonal? ¿Cómo interpretarías una curva ABC muy alejada de la diagonal?

Solución:

Supondría que todas las referencias tendrían la misma importancia en el almacén. Todas se venderían

igual, por tanto no podríamos utilizar el criterio de la rotación para clasificarlas según importancia.

Cuanto más alejada de la diagonal se encuentre la curva ABC, significará que el almacén tendrá

concentradas las ventas en menos referencias.

11. Calcula el dígito de control para el siguiente libro de texto de la editorial McGraw Hill.

97 88448 19944.

Solución:

(12) (11) (10) (9) (8) (7) (6) (5) (4) (3) (2) (1) Numeración

9 7 8 8 4 4 8 1 9 9 4 4 Código GTIN-13 sin

dígito de Control

1 3 1 3 1 3 1 3 1 3 1 3 Primer paso

Operaciones de almacenaje 11-28

4 Recepción y ubicación de mercancías – Solucionario

9 21 8 24 4 12 8 3 9 27 4 12 Resultados

9+21+8+24+4+12+8+3+9+27+4+12 = Segundo paso

Valor de la decena superior 150

Valor del resultado obtenido 141

Resultado de la diferencia 9

12. Si el Código de Empresa tiene 7 dígitos, ¿cuántos productos diferentes podrá codificar la organización?

Solución:

100.000, ya que podrá disponer de un rango de 5 posiciones para el código de la referencia que le

permitirá codificar desde la referencia 00000 hasta la 99999.

13. Busca en Internet el significado de las siglas GTIN.

Solución:

Global Trade Item Number o GTIN es el número mundial de un artículo comercial, el cual es utilizado

para identificar de manera única a cualquier producto o ítem sobre el cual existe una necesidad de

obtener una información específica y al cual se le debe asignar un precio.

Operaciones de almacenaje 12-28

4 Recepción y ubicación de mercancías – Solucionario

TEST DE REPASO

1. Para realizar el cotejo de la mercancía será necesario:a. Albarán.

b. Pedido y albarán.

c. Pedido, albarán, factura.

d. Albarán, pedido y hoja de recepción.

2. El albarán es un documento que a. Expide y firma el vendedor.

b. Expide el vendedor y firma el comprador.

c. Emite el comprador pero lo tiene que firmar el vendedor.

d. Justifica legalmente la operación de compraventa.

3. En el albarán debe figurar:a. El valor de la mercancía enviada.

b. La mercancía solicitada.

c. La mercancía enviada y la que se enviará en un período corto de tiempo.

d. La mercancía servida.

4. La hoja de recepción se cumplimentaráa. En el momento que el vehículo llega al muelle y se encuentra preparado para la

descarga.

b. Una vez que se ha realizado el control de la mercancía que llega.

c. Cuando la mercancía está perfectamente ubicada en la zona de

almacenamiento correspondiente.

d. Cuando se recibe confirmación del pedido por parte del proveedor.

5. El importe correspondiente a la Base Imponible será igual a:a. Importe Neto – Descuentos + Gastos

b. Importe Bruto – Descuentos + Gastos + Cuota IVA

c. Importe Bruto + Descuentos – Gastos

d. Importe Bruto – Descuentos + Gastos

6. El método ABC establece que un porcentaje muy reducido de referencias generarán un porcentaje importante de la actividad del almacén, por ello serán colocadas

a. En una zona segura y apartada del almacén.

Operaciones de almacenaje 13-28

4 Recepción y ubicación de mercancías – Solucionario

b. En zonas próximas a la salida y requerirán de un control periódico.

c. En zonas próximas a la salida y requerirán de un control permanente.

d. En zonas aisladas pero requerirán de un control permanente.

7. Los códigos de barrasa. Para su lectura se requiere una visibilidad directa por parte del lector.

b. Contienen información sobre los procesos del producto a lo largo de toda la

cadena de suministro.

c. Son reutilizables por su posibilidad de escribir sobre ellos.

d. Todas son correctas.

8. El sistema de codificación GTIN-14a. Se utiliza para codificar agrupaciones.

b. Puede aportar información sobre la fecha de fabricación, envasado y consumo

preferente.

c. Se crea sobre el GTIN-13, pero no tiene dígito de control.

d. Todas son correctas.

9. La radiofrecuencia o RFDI,a. Es una tecnología que permite la transmisión de documentos vía EDI.

b. Permite la identificación automática de la mercancía a través de ondas de

radiofrecuencia.

c. Precisan de etiquetas con códigos de barras y chips.

d. Ninguna es correcta.

10. En un proceso de recepción cuando hablamos del cotejo de la mercancía nos referimos a:

a. Reservar o asignar muelles según tipo de mercancía.

b. Realizar un control cuantitativo y cualitativo de la mercancía recibida.

c. Acondicionar la mercancía para su ubicación en zona de almacenaje.

d. Registrar y dar de alta la mercancía una vez verificada la no existencia de

errores.

11. Si la representación de la clasificación de referencias según la variable rotación la curva ABC está muy próxima a la diagonal significará:

a. Más concentradas están las ventas en menos referencias.

b. La rotación de las referencias del almacén es muy similar.

c. El método ABC es muy útil para clasificar las referencias según la variable

rotación.

d. Ninguna respuesta es correcta.

Operaciones de almacenaje 14-28

4 Recepción y ubicación de mercancías – Solucionario

COMPRUEBA TU APRENDIZAJE

Planificar el proceso de recepción de mercancía en el almacén.

1. Un establecimiento dedicado a la venta de juguetes cuenta con un almacén convencional que recibe pedidos de sus proveedores habituales. Describe las tareas que se desarrollan en un hipotético proceso de recepción.

Solución:

Una vez que se verifica que la mercancía que llega es correcta se orientará al vehículo hacia el muelle

asignado para efectuar la descarga.

Será necesario, no solamente realizar una planificación de asignación de muelles, sino también de

recursos humanos y materiales necesarios para realizar la tarea de descarga.

El siguiente paso consistirá en acondicionar una zona adecuada dentro del almacén para recepcionar la

mercancía. Con el fin de no obstruir los muelles de descarga, la mercancía se depositará en una zona de

recepción separada de la zona de almacenamiento.

Será importante hacer la debida separación entre la mercancía nueva y antigua, entre la mercancía que

llega y sale del almacén.

Antes de que comiencen las tareas de descarga el almacén se debe asegurar por medios documentales

de que el envío es el correcto.

Una vez descargada será trasladada a la zona de recepción donde operarios de recepción realizarán la

supervisión del envío. Además de revisar si toda la mercancía llega en la cantidad adecuada se extraerá

una muestra con el fin de comprobar que no ha sufrido daños. El encargado de recepción revisará que

los bultos no muestren señales de haber sido abiertos.

Si todo está conforme, el operador de recepción firma el albarán y guardará una copia. Si hay alguna

salvedad, está se anotará en presencia del transportista en el albarán y documento de transporte.

Se dará orden de entrada al personal de administración para que dé de alta la mercancía en el sistema.

Se generará la orden de recepción, se asignará ubicación y se crearán las etiquetas que incluirán la

correspondiente codificación interna de mercancía y ubicación según protocolo del almacén.

Operaciones de almacenaje 15-28

4 Recepción y ubicación de mercancías – Solucionario

Elaborar y analizar el soporte documental que justifica la entrada de mercancía en el almacén.

2. El día 21 de abril del 2011 Joaquín Peña jefe de compras del Almacén Hermanos Peña, SL con CIF A130000122 distribuidor de productos de alimentación situado en el Polígono Los Arenales c/ Florencio Rodríguez, 5 28234 de Getafe realiza el pedido número 57 a su proveedor Olivareros de Rus S.L. con CIF A122222345 situado en Avda. Andalucía, 9 (23490) Baeza-Jaén.

La mercancía solicitada es:

300 u. de Aceite de Oliva Virgen Extra Serra Turia precio (5 l) 35 €/u 234 u. de Aceite de Oliva Virgen Extra Serra Cazorla (5 l) 40 €/u 456 u. de Aceite de Oliva Virgen Extra Cerros Úbeda (5 l) 34 €/u 45 u. de Caja Vino Villa Linares (6 u.) 30,54 €/c 63 u. de Caja Vino Terra Sur (5 u.) 33,24 €/c

Las condiciones comerciales que el Almacén Hermanos Peña SL tiene pactadas con este proveedor son de un descuento comercial del 5 %, un rappel para compras superiores a 200 unidades de 10% y un descuento por pago al contado del 7 %.

Se acuerda realizar un 50 % del pago por adelantado y el resto en el momento de recepción de la mercancía.

El almacén Hermanos Peña, S.L. solicita que la mercancía sea entregada en el Polígono Industrial ValleHermoso de la Carretera de Valencia Km. 45 (28989) Madrid.

Elabora el documento de pedido que inicia la relación de compraventa.

Solución:

Operaciones de almacenaje 16-28

4 Recepción y ubicación de mercancías – Solucionario

Datos del comprador

ALMACÉN HERMANOS PEÑA S.L.

Polígono Los Arenales

c/Florencio Rodríguez, 5

(28234) Getafe

CIF A130000122

Pedido Nº 57/2012

Fecha: 21 abril 2012

Referencias:

Plazo de envío: 23 abril 2011

Dirección de entrega:

Polígono Industrial Vallehermoso

Carretera de Valencia, Km. 45

(28989) Madrid

Datos del proveedor

OLIVAREROS RUS S.L.

AvAda. Andalucía, 9

(23490) Baeza-Jaén.

CIF A122222345

Ref./Cód. DESCRIPCIÓN Unidades Precio Importe

S. Turia Aceite de Oliva Virgen Extra 300 35

S. Cazorla Aceite de Oliva Virgen Extra 234 40

C. Úbeda Aceite de Oliva Virgen Extra 456 34

V. Linares Caja Vino 45 30,54

T. Sur Caja Vino 63 33,24

IMPORTE

Forma de pago:

50% por adelantado y al contado en el

Condiciones: Descuento comercial del 5 %, Rappel

para compras superiores a 200 unidades de 10% y

Operaciones de almacenaje 17-28

4 Recepción y ubicación de mercancías – Solucionario

momento de recepción de la mercancía.

Domiciliación bancaria:

un Descuento por pronto pago del 7 %.

Transporte a cargo del vendedor.

Aceptado por:

Joaquín Peña

Jefe de compras Almacén Hermanos Peña, S.L.

3. Siguiendo con la actividad anterior, el 23 de abril de 2012 la mercancía es entregada junto con el albarán n.º 75. Al realizar el cotejo de la misma se observa que una partida de 50 garrafas de aceite de oliva extra Serra Cazorla está en mal estado, y por lo tanto se procede a la devolución de la misma. El 13 de mayo de 2012 se envía la factura 36, correspondiente a dicha operación, en la que no se incluye la mercancía devuelta, pues no ha sido repuesta. Los envases y los embalajes para el aceite ascienden a 27 €, y para el vino a 12 €. El transporte correrá a cargo del vendedor. Se pide confeccionar albarán y factura.

Solución:

Operaciones de almacenaje 18-28

4 Recepción y ubicación de mercancías – Solucionario

Datos del vendedor

OLIVAREROS RUS S.L.

Avda. Andalucía, 9

(23490) Baeza-Jaén.

CIF A122222345

Albarán Nº: 75/2011

Fecha: 23 de abril 2011Datos de cliente

ALMACÉN HERMANOS PEÑA S.L.Polígono Los Arenalesc/Florencio Rodríguez, 5(28234) GetafeCIF A130000122

Enviado por: -Transportista: A cargo del vendedor

Portes: PagadosBultos:

Referencias:Nº de Pedido: 57/2011Fecha pedido: 21 de abril 2011

Ref./Cód. Descripción Cantidad

Precio Importe

S. Turia Aceite de Oliva Virgen Extra

300 35

S. Cazorla Aceite de Oliva Virgen Extra

234 40

C. Úbeda Aceite de Oliva Virgen Extra

456 34

V. Linares Caja Vino 45 30,54T. Sur Caja Vino 63 33,24

Importe

Operaciones de almacenaje 19-28

4 Recepción y ubicación de mercancías – Solucionario

OBSERVACIONES:

50 garrafas de Aceite de Oliva Extra Serra Cazorla están en mal estado por lo tanto se procede a la devolución.

-

RECIBÍ:

Jefe Almacén Hermanos Peña, S.L.

(firma, nombre y cargo)

Emitido Por: OLIVAREROS RUS S.L.

AvAda. Andalucía, 9 FACTURA Nº36-2011

(23490) Baeza-Jaén. CIF A122222345 Pedido nº

57-2011 Destinatario:

ALMACÉN HERMANOS PEÑA S.L.Albarán nº

75-20110 Polígono Los Arenales

c/Florencio Rodríguez, 5 Transporte Portes Pagados (28234) Getafe

CIF A130000122

Forma de Pago

50% por adelantado y el resto al contado.Fecha

Baeza, 13 de mayo de 2011

Observaciones Dto. Comercial 5% Rappel 10% productos que superen las 200 Uds. Dto.PPP 7%

CÓDIGO DESCRIPCIÓN UDS. PRECIO %IVA IMPORTE

S. Turia Aceite de Oliva Virgen Extra 30035,00 10% 10.500,00

S. Cazorla Aceite de Oliva Virgen Extra 234 40,00 10% 9.360,00

C. Úbeda Aceite de Oliva Virgen Extra 45634,00 10% 15.504,00

Importe Bruto 35.364,00

Dto. Comercial 5% 1.768,20

Operaciones de almacenaje 20-28

4 Recepción y ubicación de mercancías – Solucionario

Rappel 10% + 200 u. 3.359,58

PPP 7% 2.116,54 Importe Neto 28.119,68

Envases y Embalajes 27,00

BASE IMPONIBLE 28.146,68V. Linares Caja Vino 45 30,54 21% 1.374,30T. Sur Caja Vino 63 33,24 21% 2.094,12 Importe Bruto 3.468,42

Dto. Comercial 5% 173,42

Rappel 10% + 200 u.

PPP 7% 230,65 Importe Neto 3.064,35

Envases y Embalajes 12,00

BASE IMPONIBLE 3.076,35

IVA RE 4% 10% 21%

Base Imponible 28.146,68 3.076,35 31.223,03

Cuota Impuesto 0 2814,668 646,0333 3.460,70

TOTAL FACTURA34.683,74

Asignar ubicación adecuada a la mercancía recepcionada teniendo en cuenta su rotación.

4. ¿Qué considerarías a la hora de asignar ubicación en el almacén a:

Artículos pesados y difíciles de transportar.

Materiales inflamables.

Artículos insensibles al agua.

Operaciones de almacenaje 21-28

4 Recepción y ubicación de mercancías – Solucionario

Elementos de seguridad y contra incendios.

Artículos de mayor movimiento.

Solución:

Artículos pesados y difíciles de transportar deben localizarse de forma que minimicen los recorridos

por el almacén.

Materiales inflamables y peligrosos se situarán en zonas cerradas y protegidas.

Los artículos insensibles al agua pueden almacenarse fuera del almacén.

Elementos de seguridad y contra incendios deben estar colocados adecuadamente en relación con

los materiales almacenados.

Los artículos de más movimiento deben ubicarse cerca de la salida para acortar el desplazamiento

del personal. Para clasificar las referencias del almacén según la rotación utilizaremos el método

ABC.

5. La tienda de bicicletas Bike Sport cuenta en su almacén con las siguientes referencias cuyas ventas anuales en unidades físicas son:

BICICLETASUnidades Vendidas

ABK1 3520

BBK2 2752

CBK3 5978

DBK4 12975

EBK5 96500

FBK6 16600

Operaciones de almacenaje 22-28

4 Recepción y ubicación de mercancías – Solucionario

GBK7 27555

HBK8 13339

IBK9 2345

JBK1 1230

TOTAL 182794

Utiliza la hoja de cálculo Excel para identificar qué artículos corresponden a las categorías A, B y C. Representa gráficamente los resultados obtenidos y haz una interpretación de los mismos.

Solución:

ANALISIS ABC bicicletas

BICICLETAS VENTAS BICICLETAS VENTAS%

VENTAS% VENTAS ACUMULADO

% REFERENCIAS

%REF ACUMULADO

ABK1 3520 EBK5 96500 52,8% 52,8% 10,0% 10,0% A

BBK2 2752 GBK7 27555 15,1% 67,9% 10,0% 20,0% A

CBK3 5978 FBK6 16600 9,1% 76,9% 10,0% 30,0% B

DBK4 12975 HBK8 13339 7,3% 84,2% 10,0% 40,0% B

EBK5 96500 DBK4 12975 7,1% 91,3% 10,0% 50,0% B

FBK6 16600 CBK3 5978 3,3% 94,6% 10,0% 60,0% C

GBK7 27555 ABK1 3520 1,9% 96,5% 10,0% 70,0% C

HBK8 13339 BBK2 2752 1,5% 98,0% 10,0% 80,0% C

IBK9 2345 IBK9 2345 1,3% 99,3% 10,0% 90,0% C

JBK1 1230 JBK1 1230 0,7% 100,0% 10,0% 100,0% C

TOTAL 182794 TOTAL 182794 100,0% 100,0%

Operaciones de almacenaje 23-28

4 Recepción y ubicación de mercancías – Solucionario

Conocer sistemas de comunicación y transmisión electrónicos destinados a la coordinación y seguimiento de las actividades del almacén.

6. Si el prefijo GS1 que asigna GS1 a una empresa tiene 10 posiciones, ¿Cuántas referencias podrá codificar la organización?

Solución:

Le quedarán dos posiciones que le permitirán codificar hasta un máximo de 100 referencias. Desde

la 00 hasta la 99.

Operaciones de almacenaje 24-28

Solamente con las referencias EBK5 y GBK7 obtenemos un 67,9% de las ventas del almacén. Son las referencias que más habrá que tener controladas. Su localización se fijará en espacios muy accesibles, próximos a la zona de salida del almacén. Con el siguiente 30% de las referencias obtenemos un 23,4% de las ventas. La mitad de las referencias del almacén serán incluidas en la categoría C. Son las menos importantes, ya que con ellas solamente conseguimos un 8,7% de las ventas.

ANÁLISIS ABC Bicicletas

0,0%; 0,0%

20,0%; 67,9%

50,0%; 91,3%

100,0%; 100,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

110,0%

0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0%

% Ref. Acumulado

% V

enta

s A

cum

ulad

o

% VENTAS ACUMULADAS

4 Recepción y ubicación de mercancías – Solucionario

7. Calcula los dígitos de control para estas dos referencias comercializadas por la Central Lechera Asturiana. Explica la composición del código de ambos códigos de barras.

Brick Leche desnatada. 84 10297 01210 Nata para cocinar 84 10297 12013

Solución:

(12) (11) (10) (9) (8) (7) (6) (5) (4) (3) (2) (1) Numeración

8 4 1 0 2 9 7 0 1 2 1 0 Código GTIN-13 sin

dígito de Control

1 3 1 3 1 3 1 3 1 3 1 3 Primer paso

8 12 1 0 2 27 7 0 1 6 1 0 Resultados

8+12+1+0+2+27+7+0+1+6+1+0 = 65 Segundo paso

Valor de la decena Superior 70

Valor del resultado obtenido 65

Resultado de la diferencia 5

Nata para cocinar 84 10297 12013

(12) (11) (10) (9) (8) (7) (6) (5) (4) (3) (2) (1) Numeración

8 4 1 0 2 9 7 1 2 0 1 3 Código GTIN-13 sin

dígito de Control

1 3 1 3 1 3 1 3 1 3 1 3 Primer paso

8 12 1 0 2 27 7 3 2 0 1 9 Resultados

8+12+1+0+2+27+7+3+2+0+1+9 = 72 Segundo paso

Valor de la decena Superior 80

Valor del resultado obtenido 72

Resultado de la diferencia 8

Operaciones de almacenaje 25-28

4 Recepción y ubicación de mercancías – Solucionario

84- Prefijo asignado por GS1 a España. 10297- Prefijo que GS1-AECOC asigna a la Central Lechera

Asturiana. El prefijo de empresa para CLAS será 8410297. La Central Lechera Asturiana asigna los códigos

de producto 01210 y 12013 a dos de las referencias que comercializa. Para cada una de ellas hemos

calculado los dígitos de control.

GTIN–13 Brick 1 l. Leche desnatada CLAS 8410297012105

GTIN-13 Brick 200 ml. Nata para cocinar CLAS 8410297120138

Operaciones de almacenaje 26-28

4 Recepción y ubicación de mercancías – Solucionario

PRÁCTICA FINAL

Planificación del almacén III

Continuando con el estudio del almacén que has empezado a trabajar en unidades anteriores, deberás completar tu informe haciendo referencia en él al análisis de toda la operativa que se desencadena como consecuencia de la recepción de la mercancía. Teniendo en cuenta la actividad que desarrolla tu almacén, deberás simular un hipotético caso de pedido que lleve a cabo el mismo. A partir de ahí describirás con detalle las tareas que se van a generar con la llegada de la mercancía al almacén, así como los recursos humanos y materiales que necesitarás. Para completar esta parte del informe será necesario que elabores toda la documentación para que quede constancia de las operaciones realizadas.

Cuestiones

• Elabora una orden de pedido que lleve a cabo tu almacén.

• Registra en el documento correspondiente el pedido generado.

• Describe el protocolo de planificación de asignaciones de muelles teniendo en cuenta los tiempos necesarios para las descargas.

• Haz referencia a los equipos de manipulación, así como al personal necesario en la zona de descarga de la mercancía.

• Analiza los procesos propios de la recepción como son el control, la inspección y el trasvase de la mercancía.

Operaciones de almacenaje 27-28

4 Recepción y ubicación de mercancías – Solucionario

• Incluye en el informe el documento albarán que acompaña a la mercancía recepcionada.

• Describe el protocolo de asignación de ubicaciones que sigue el almacén.

• Clasifica según el método ABC las referencias de tu almacén, teniendo en cuenta la variable de la rotación.

• Elabora las etiquetas generadas en el almacén para la mercancía que hay que almacenar.

• Genera la hoja de recepción.

• Añade la factura que te enviará el proveedor como paso previo al cobro.

• Explica los sistemas de identificación de productos que utiliza el almacén con el objetivo de controlar el movimiento de todas las referencias a lo largo de todos los procesos.

Solución:

El profesor observará, con esta actividad final, la asimilación de los contenidos expuestos a lo largo de la

unidad.

Se observará la rigurosidad mostrada por el alumno a la hora de analizar las cuestiones planteadas en el

caso práctico final.

Será muy importante evaluar la capacidad de presentar la información de forma clara, coherente y

ordenada a través del informe.

Operaciones de almacenaje 28-28