gestión integral de riesgos (erm): “como enfrentar el...

TRANSCRIPT

Abril, 2007Fernando GazianoCIA - CISA

Gestión Integral de Riesgos (ERM): “Como enfrentar el nuevo modelo de supervisión”

Agenda

§ Elementos de la Gestión de Riesgos

§ Supervisión del Directorio

§ Alta Gerencia

§ Administración de Riesgos

§ Auditoria Interna

§ Cumplimiento

§ Análisis Financiero

§ Gestión Operacional

§ Conclusión

§ Preguntas

3 22-May-07

…

Los 7 elementos de la Gestión de Riesgos

Supervisión del Directorio

Alta Gerencia

Proceso de Gestión de

Riesgos

Análisis Financiero

Cumplimiento

Auditoría Interna

Calidad de la Gestión de RiesgosCalidad de la Gestión de Riesgos

Mejorando el Gobierno Corporativo

Gestión Operacional

Supervisión del Directorio

5 22-May-07

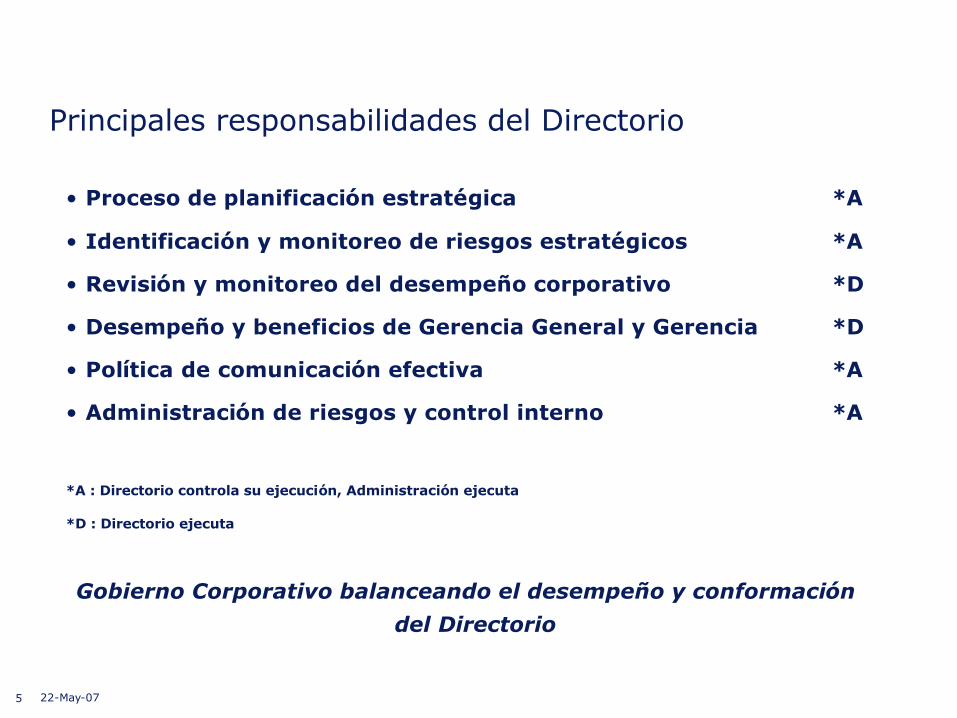

Principales responsabilidades del Directorio

• Proceso de planificación estratégica *A

• Identificación y monitoreo de riesgos estratégicos *A

• Revisión y monitoreo del desempeño corporativo *D

• Desempeño y beneficios de Gerencia General y Gerencia *D

• Política de comunicación efectiva *A

• Administración de riesgos y control interno *A

*A : Directorio controla su ejecución, Administración ejecuta

*D : Directorio ejecuta

Gobierno Corporativo balanceando el desempeño y conformación

del Directorio

6 22-May-07

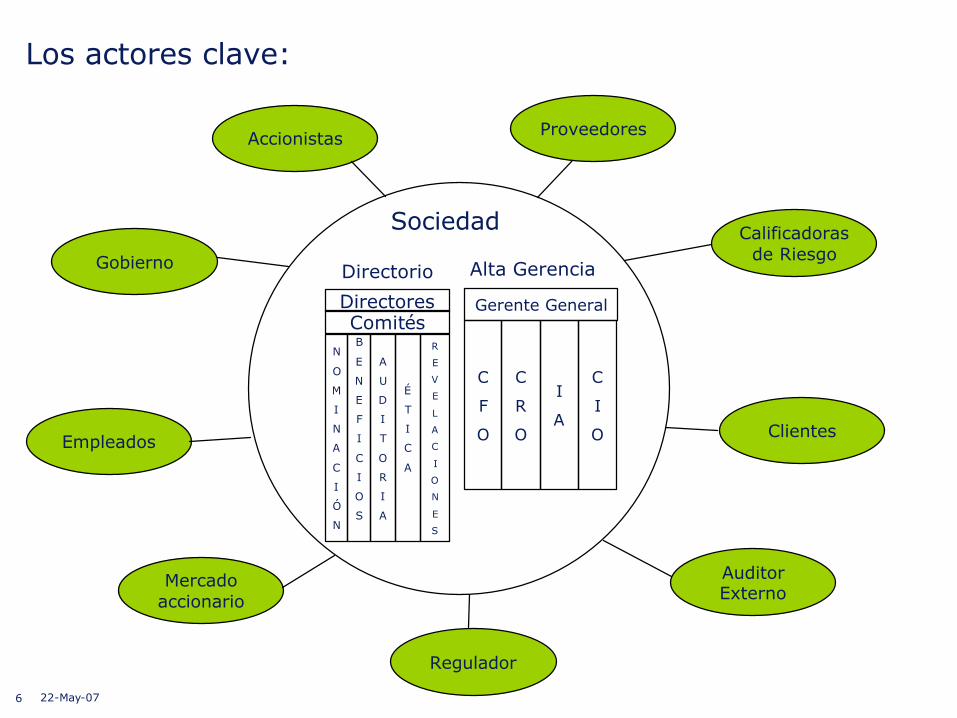

Los actores clave:

Gobierno

Empleados

Mercado accionario

Regulador

Auditor Externo

Calificadoras de Riesgo

Clientes

Accionistas Proveedores

DirectoresComités

N

O

M

I

N

A

C

I

Ó

N

B

E

N

E

F

I

C

I

O

S

A

U

D

I

T

O

R

I

A

É

T

I

C

A

R

E

V

E

L

A

C

I

O

N

E

S

Directorio

Gerente General

C

F

O

C

R

O

I

A

C

I

O

Alta Gerencia

Sociedad

7 22-May-07

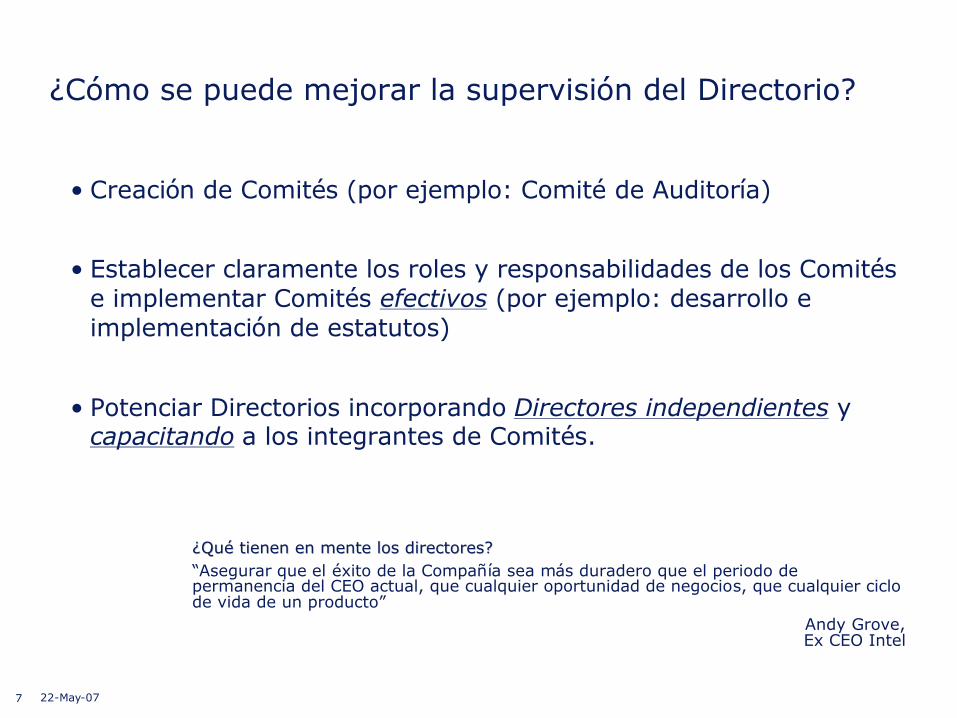

¿¿QuQuéé tienen en mente los directores?tienen en mente los directores?“Asegurar que el éxito de la Compañía sea más duradero que el periodo de permanencia del CEO actual, que cualquier oportunidad de negocios, que cualquier ciclo de vida de un producto”

Andy Grove, Ex CEO Intel

¿Cómo se puede mejorar la supervisión del Directorio?

• Creación de Comités (por ejemplo: Comité de Auditoría)

• Establecer claramente los roles y responsabilidades de los Comités e implementar Comités efectivos (por ejemplo: desarrollo e implementación de estatutos)

• Potenciar Directorios incorporando Directores independientes y capacitando a los integrantes de Comités.

Proceso de Gestión Integral de Riesgos

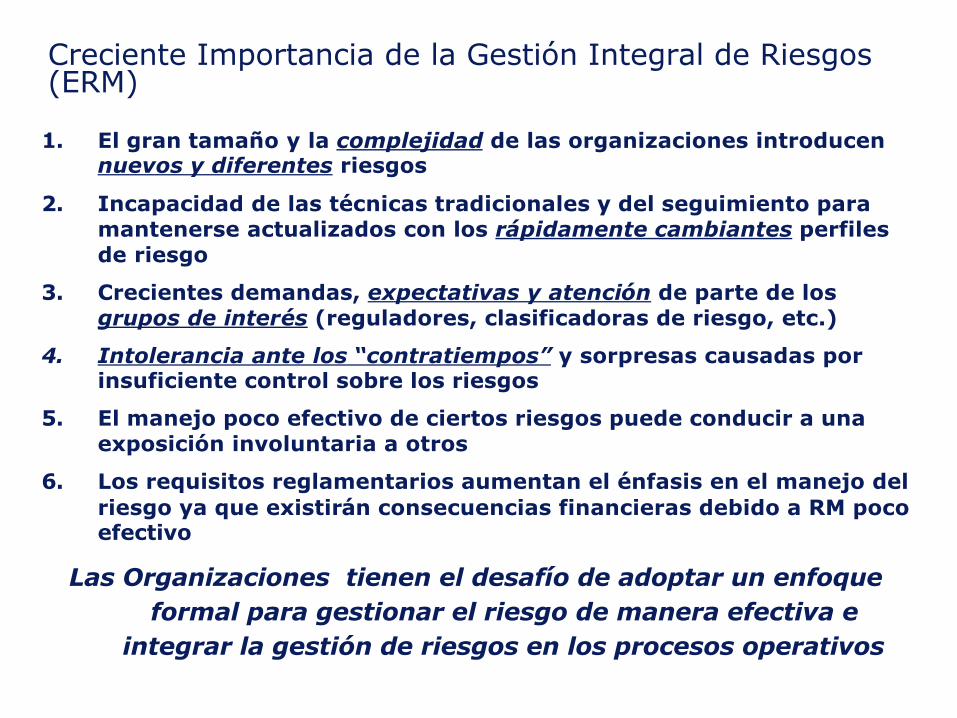

Creciente Importancia de la Gestión Integral de Riesgos (ERM)

1. El gran tamaño y la complejidad de las organizaciones introducen nuevos y diferentes riesgos

2. Incapacidad de las técnicas tradicionales y del seguimiento para mantenerse actualizados con los rápidamente cambiantes perfiles de riesgo

3. Crecientes demandas, expectativas y atención de parte de los grupos de interés (reguladores, clasificadoras de riesgo, etc.)

4. Intolerancia ante los “contratiempos” y sorpresas causadas por insuficiente control sobre los riesgos

5. El manejo poco efectivo de ciertos riesgos puede conducir a una exposición involuntaria a otros

6. Los requisitos reglamentarios aumentan el énfasis en el manejo del riesgo ya que existirán consecuencias financieras debido a RM poco efectivo

Las Organizaciones tienen el desafío de adoptar un enfoque formal para gestionar el riesgo de manera efectiva e

integrar la gestión de riesgos en los procesos operativos

GestiónIntegral de

Riesgos

GestiónIntegral de

Riesgos

Proceso

es el

Política,Metodología,

Procedimientos,Prácticas de

Gestión

Política,Metodología,

Procedimientos,Prácticas de

Gestión

Infraestructurabásica para la

Gestión Integralde Riesgos

Que consiste en aplicarsistemáticamente la

1. EstablecerContexto,

2. Identificar,3. Analizar,4. Evaluar,5. Tratar,6. Monitorear y

Comunicar

1. EstablecerContexto,

2. Identificar,3. Analizar,4. Evaluar,5. Tratar,6. Monitorear y

Comunicar

a las tareas de

EstándarInternacionalGestión de

Riesgosadoptado

RiesgosRiesgos

los

CompañíasCompañías asociadosal

Pérdidas yOportunidades

Para mininizary maximizar

Objetivos

en la consecuciónde sus

Cultura de

Riesgo

Cultura de

Riesgo

creando una apropiada

Percepción común que comparten los miembros de una Compañía (valores,

creencias, actitudes, etc), y que distinguen a la Organización de otros

frente al Riesgo.

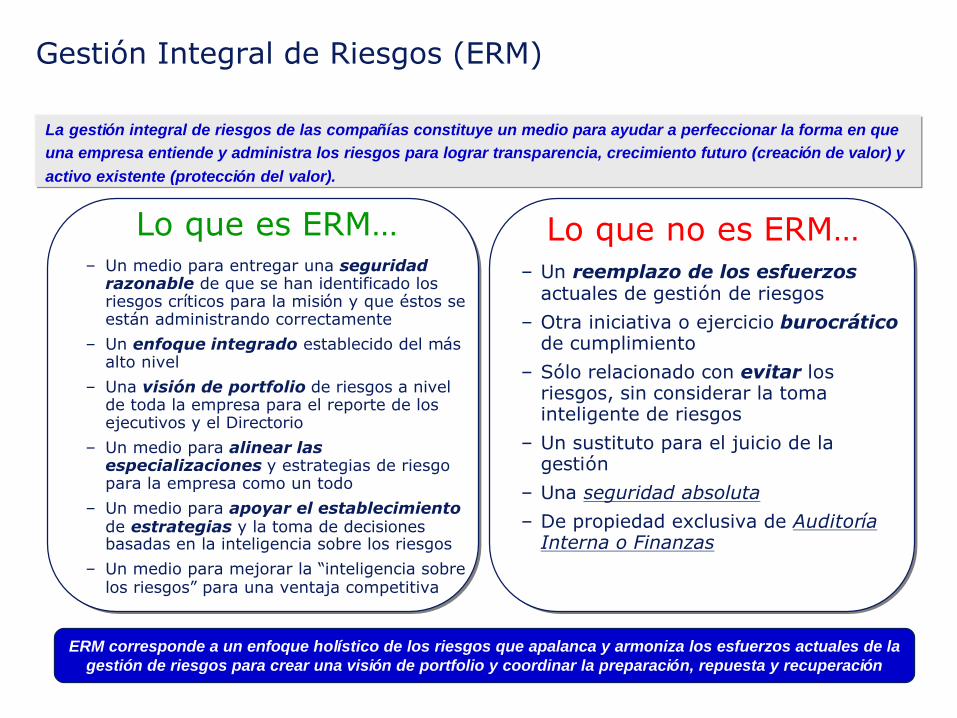

Gestión Integral de Riesgos (ERM)

Lo que es ERM…– Un medio para entregar una seguridad

razonable de que se han identificado los riesgos críticos para la misión y que éstos se están administrando correctamente

– Un enfoque integrado establecido del más alto nivel

– Una visión de portfolio de riesgos a nivel de toda la empresa para el reporte de los ejecutivos y el Directorio

– Un medio para alinear las especializaciones y estrategias de riesgo para la empresa como un todo

– Un medio para apoyar el establecimientode estrategias y la toma de decisiones basadas en la inteligencia sobre los riesgos

– Un medio para mejorar la “inteligencia sobre los riesgos” para una ventaja competitiva

La gestión integral de riesgos de las compañías constituye un medio para ayudar a perfeccionar la forma en que una empresa entiende y administra los riesgos para lograr transparencia, crecimiento futuro (creación de valor) y activo existente (protección del valor).

Lo que no es ERM…– Un reemplazo de los esfuerzos

actuales de gestión de riesgos

– Otra iniciativa o ejercicio burocrático de cumplimiento

– Sólo relacionado con evitar los riesgos, sin considerar la toma inteligente de riesgos

– Un sustituto para el juicio de la gestión

– Una seguridad absoluta

– De propiedad exclusiva de Auditoría Interna o Finanzas

ERM corresponde a un enfoque holístico de los riesgos que apalanca y armoniza los esfuerzos actuales de lagestión de riesgos para crear una visión de portfolio y coordinar la preparación, repuesta y recuperación

Copyright © 2007 Deloitte Development LLC. All rights reserved. 12

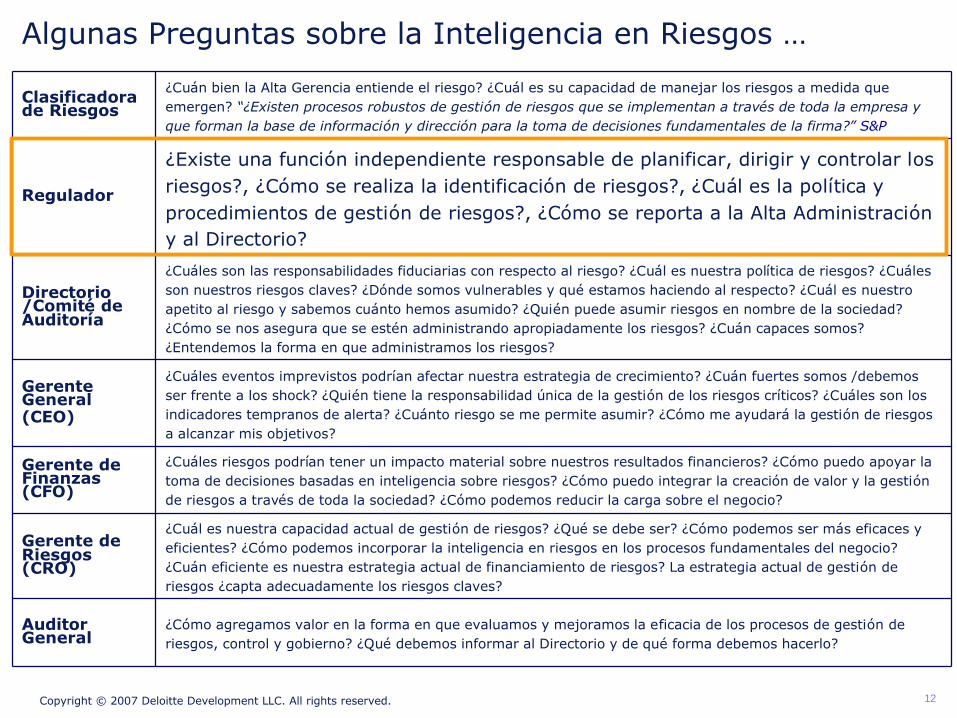

¿Cómo agregamos valor en la forma en que evaluamos y mejoramos la eficacia de los procesos de gestión de riesgos, control y gobierno? ¿Qué debemos informar al Directorio y de qué forma debemos hacerlo?

Auditor General

¿Cuál es nuestra capacidad actual de gestión de riesgos? ¿Qué se debe ser? ¿Cómo podemos ser más eficaces y eficientes? ¿Cómo podemos incorporar la inteligencia en riesgos en los procesos fundamentales del negocio? ¿Cuán eficiente es nuestra estrategia actual de financiamiento de riesgos? La estrategia actual de gestión de riesgos ¿capta adecuadamente los riesgos claves?

Gerente de Riesgos (CRO)

¿Cuán bien la Alta Gerencia entiende el riesgo? ¿Cuál es su capacidad de manejar los riesgos a medida que emergen? “¿Existen procesos robustos de gestión de riesgos que se implementan a través de toda la empresa y que forman la base de información y dirección para la toma de decisiones fundamentales de la firma?” S&P

Clasificadora de Riesgos

¿Existe una función independiente responsable de planificar, dirigir y controlar los riesgos?, ¿Cómo se realiza la identificación de riesgos?, ¿Cuál es la política y procedimientos de gestión de riesgos?, ¿Cómo se reporta a la Alta Administración y al Directorio?

Regulador

¿Cuáles son las responsabilidades fiduciarias con respecto al riesgo? ¿Cuál es nuestra política de riesgos? ¿Cuáles son nuestros riesgos claves? ¿Dónde somos vulnerables y qué estamos haciendo al respecto? ¿Cuál es nuestro apetito al riesgo y sabemos cuánto hemos asumido? ¿Quién puede asumir riesgos en nombre de la sociedad? ¿Cómo se nos asegura que se estén administrando apropiadamente los riesgos? ¿Cuán capaces somos? ¿Entendemos la forma en que administramos los riesgos?

Directorio /Comité de Auditoría

¿Cuáles riesgos podrían tener un impacto material sobre nuestros resultados financieros? ¿Cómo puedo apoyar la toma de decisiones basadas en inteligencia sobre riesgos? ¿Cómo puedo integrar la creación de valor y la gestión de riesgos a través de toda la sociedad? ¿Cómo podemos reducir la carga sobre el negocio?

Gerente de Finanzas (CFO)

¿Cuáles eventos imprevistos podrían afectar nuestra estrategia de crecimiento? ¿Cuán fuertes somos /debemos ser frente a los shock? ¿Quién tiene la responsabilidad única de la gestión de los riesgos críticos? ¿Cuáles son los indicadores tempranos de alerta? ¿Cuánto riesgo se me permite asumir? ¿Cómo me ayudará la gestión de riesgos a alcanzar mis objetivos?

Gerente General (CEO)

Algunas Preguntas sobre la Inteligencia en Riesgos …

Copyright © 2007 Deloitte Development LLC. All rights reserved. 13

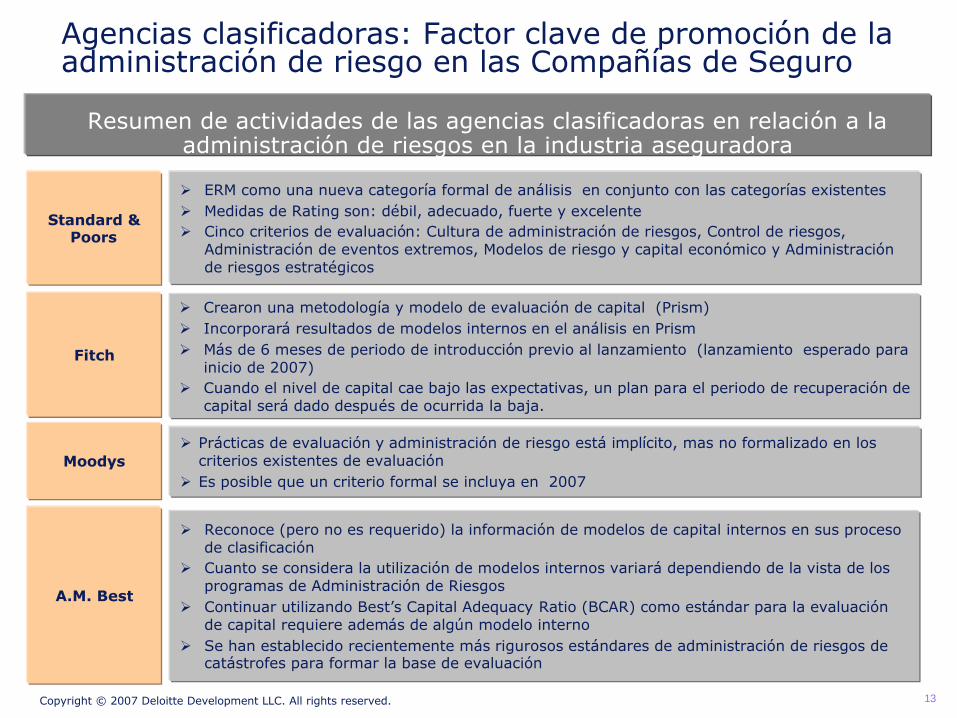

Agencias clasificadoras: Factor clave de promoción de la administración de riesgo en las Compañías de Seguro

Resumen de actividades de las agencias clasificadoras en relación a la administración de riesgos en la industria aseguradora

Ø ERM como una nueva categoría formal de análisis en conjunto con las categorías existentesØ Medidas de Rating son: débil, adecuado, fuerte y excelenteØ Cinco criterios de evaluación: Cultura de administración de riesgos, Control de riesgos,

Administración de eventos extremos, Modelos de riesgo y capital económico y Administración de riesgos estratégicos

Standard & Poors

Ø Crearon una metodología y modelo de evaluación de capital (Prism)Ø Incorporará resultados de modelos internos en el análisis en PrismØ Más de 6 meses de periodo de introducción previo al lanzamiento (lanzamiento esperado para

inicio de 2007)Ø Cuando el nivel de capital cae bajo las expectativas, un plan para el periodo de recuperación de

capital será dado después de ocurrida la baja.

Fitch

Ø Reconoce (pero no es requerido) la información de modelos de capital internos en sus proceso de clasificación

Ø Cuanto se considera la utilización de modelos internos variará dependiendo de la vista de los programas de Administración de Riesgos

Ø Continuar utilizando Best’s Capital Adequacy Ratio (BCAR) como estándar para la evaluación de capital requiere además de algún modelo interno

Ø Se han establecido recientemente más rigurosos estándares de administración de riesgos de catástrofes para formar la base de evaluación

A.M. Best

Ø Prácticas de evaluación y administración de riesgo está implícito, mas no formalizado en los criterios existentes de evaluación

Ø Es posible que un criterio formal se incluya en 2007Moodys

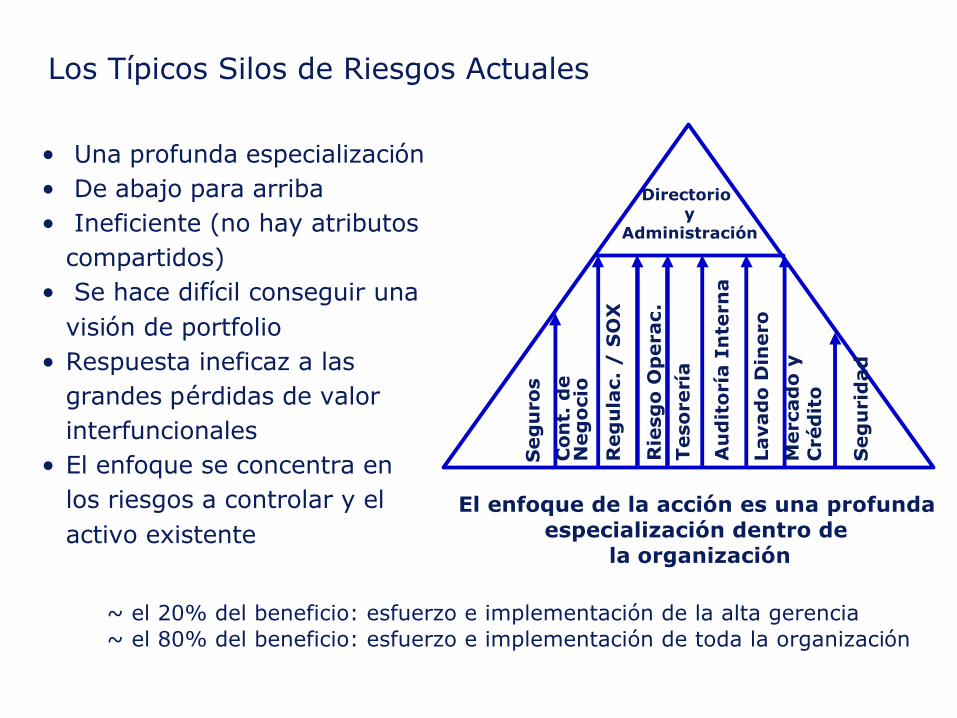

Los Típicos Silos de Riesgos Actuales

Seg

uro

s

Rie

sgo

Op

era

c.

Teso

rerí

a

Au

dit

orí

a I

nte

rna

Lavad

oD

inero

Con

t. d

e

Neg

oci

o

Merc

ad

o y

C

réd

ito

Reg

ula

c. /

SO

X

Seg

uri

dad

Directorio y

Administración

• Una profunda especialización • De abajo para arriba• Ineficiente (no hay atributos

compartidos)• Se hace difícil conseguir una

visión de portfolio• Respuesta ineficaz a las

grandes pérdidas de valor interfuncionales

• El enfoque se concentra en los riesgos a controlar y el activo existente

El enfoque de la acción es una profunda especialización dentro de

la organización

~ el 20% del beneficio: esfuerzo e implementación de la alta gerencia~ el 80% del beneficio: esfuerzo e implementación de toda la organización

De los Silos a la Integración

Integración:Escenarios

CompensacionesCorrelaciones

Efectos dominó

Estratégico / Ejecución

Economía

Seguros

Negocio

ProcesoCultura

Administración de Riesgos EstratégicosMercados de Capitales/Riesgo de

la Tesorería/Riesgo del Mercado, Crecimiento Futuro

Cobertura de reaseguros

Protección del Activo

Proyecciones de flujos de caja

CumplimientoOperativo

RegulacionesControlInterno

Financiero

Reservas por pérdidas

ÉticaCorporativa

•Tendencias de •pérdidas y

•Costos

•Segmentación •de mercado

AuditoríaInterna

Física y de la Información

Seguridad

FlexibilidadEstratégica/

Opciones Reales

Riesgo de EjecuciónOperaciones

Incrementos de primas y rentabilidad

Administración de RiesgosOperativos

Costos de siniestros

Normas contablesPropiedad, Daños,

Responsabilidad Civil,Administración de

Riesgos

Inteligencia sobre

Riesgos

Los Silos son menos eficaces y eficientes

Riesgo País

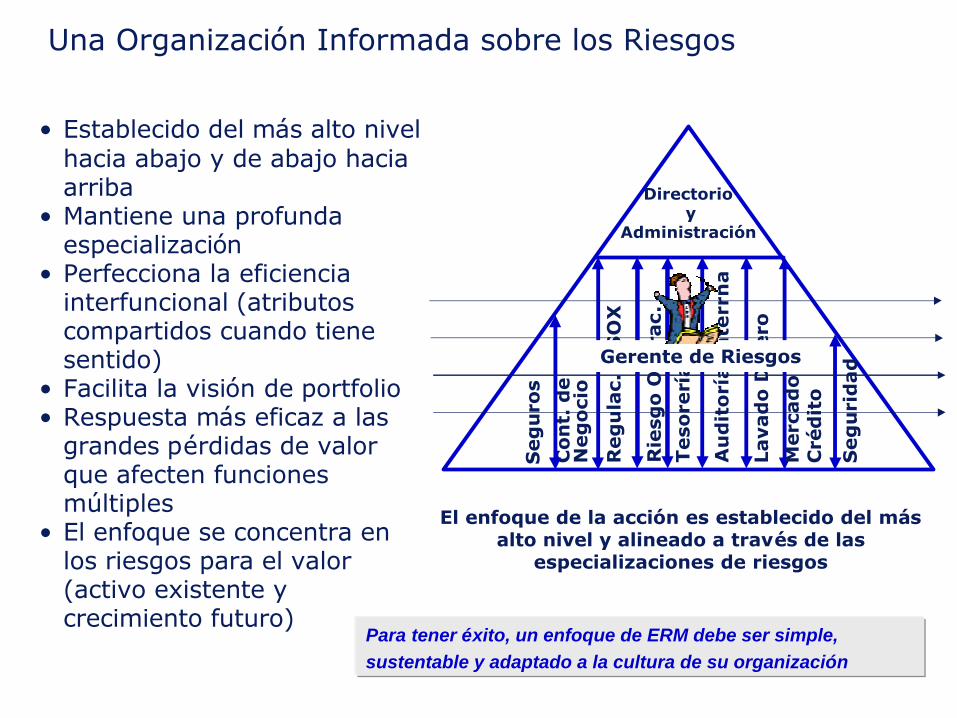

Una Organización Informada sobre los Riesgos

Seg

uro

s

Rie

sgo

Op

era

c.

Teso

rerí

a

Au

dit

orí

a I

nte

rrn

a

Lavad

o D

inero

Con

t. d

e

Neg

oci

o

Merc

ad

o y

C

réd

ito

Reg

ula

c. /

SO

X

Seg

uri

dad

Directorio y

Administración

• Establecido del más alto nivel hacia abajo y de abajo hacia arriba

• Mantiene una profunda especialización

• Perfecciona la eficiencia interfuncional (atributos compartidos cuando tiene sentido)

• Facilita la visión de portfolio• Respuesta más eficaz a las

grandes pérdidas de valor que afecten funciones múltiples

• El enfoque se concentra en los riesgos para el valor (activo existente y crecimiento futuro)

El enfoque de la acción es establecido del más alto nivel y alineado a través de las

especializaciones de riesgos

Gerente de Riesgos

Para tener éxito, un enfoque de ERM debe ser simple, sustentable y adaptado a la cultura de su organización

Copyright © 2007 Deloitte Development LLC. All rights reserved. 17

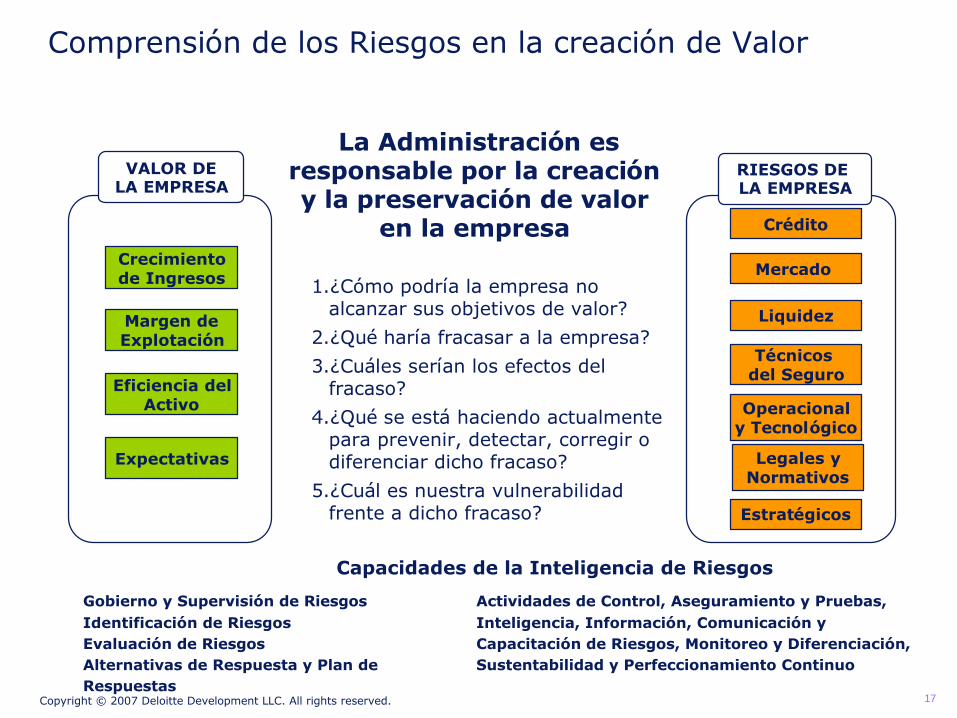

Comprensión de los Riesgos en la creación de Valor

RIESGOS DE LA EMPRESA

La Administración es responsable por la creación y la preservación de valor

en la empresa

1.¿Cómo podría la empresa no alcanzar sus objetivos de valor?

2.¿Qué haría fracasar a la empresa?

3.¿Cuáles serían los efectos del fracaso?

4.¿Qué se está haciendo actualmente para prevenir, detectar, corregir o diferenciar dicho fracaso?

5.¿Cuál es nuestra vulnerabilidad frente a dicho fracaso?

Crecimientode Ingresos

Margen deExplotación

Eficiencia delActivo

Expectativas

VALOR DELA EMPRESA

Capacidades de la Inteligencia de Riesgos

Gobierno y Supervisión de RiesgosIdentificación de RiesgosEvaluación de RiesgosAlternativas de Respuesta y Plan de Respuestas

Actividades de Control, Aseguramiento y Pruebas, Inteligencia, Información, Comunicación y Capacitación de Riesgos, Monitoreo y Diferenciación, Sustentabilidad y Perfeccionamiento Continuo

Crédito

Mercado

Liquidez

Técnicos del Seguro

Operacionaly Tecnológico

Estratégicos

Legales yNormativos

Copyright © 2007 Deloitte Development LLC. All rights reserved. 18

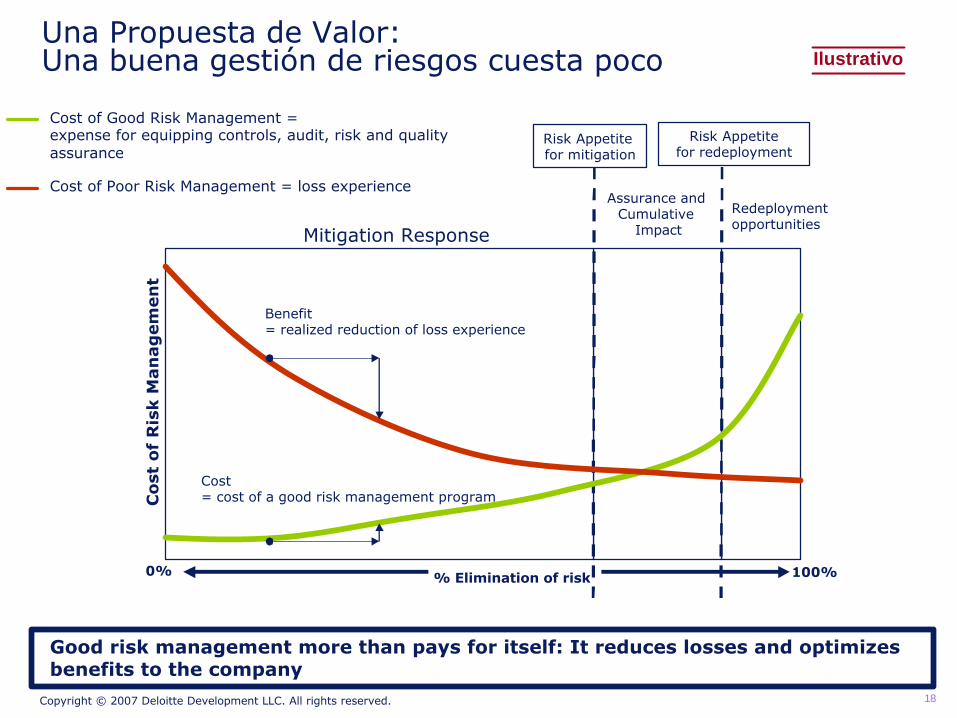

Una Propuesta de Valor:Una buena gestión de riesgos cuesta poco

Benefit = realized reduction of loss experience

Mitigation Response

Assurance and Cumulative

Impact

Redeployment opportunities

% Elimination of risk

Co

st o

f R

isk M

an

ag

em

en

t

0% 100%

Cost= cost of a good risk management program

Risk Appetite for mitigation

Risk Appetite for redeployment

Cost of Good Risk Management = expense for equipping controls, audit, risk and quality assurance

Cost of Poor Risk Management = loss experience

Good risk management more than pays for itself: It reduces losses and optimizes benefits to the company

Ilustrativo

Inadecuada Definición / Ejecución de la Estrategia

8

Actividades Terroristas / Guerra / Descontento Social

7

Falta de Capacidad de Desarrollar / Comercializar Nuevos Productos

6

Cambios Imprevistos de las Demandas /Preferencias del Consumidor

5

Interrupción del Negocio (incluyendo Desastres Naturales)

4

Nuevos Competidores3

Cambios Adversos Regulatorios

2

Cambios en las Condiciones Económicas (ej. precio de los commodities)

1

Ejemplos de Riesgos Estratégicos identificados

Vulnerabilidad

La Factibilidad de la Probabilidad• Poco o ningún valor de predicción en el contexto de los horizontes típicos de

planificación, especialmente al tratar con eventos que aún no se han producido o que rara vez se producen

• Las grandes pérdidas de valor son a menudo de alto impacto / poca probabilidad

– 9/11

– Crisis Financiera Asiática de 1997

– El encanto de los punto com

– Los escándalos financieros

– Las alzas de precios del petróleo / commodity

– Los catástrofes naturales

– Los dibujos animados daneses

• Predispone a la administración a dirigir los recursos hacia los eventos de alto impacto / alta probabilidad a expensas de los eventos de alto impacto / poca probabilidad

• Enfoca típicamente en los eventos individuales en vez de una serie de eventos o el efecto dominó

• A menudo se encauza mal las actividades de la Auditoría Interna a la zona roja

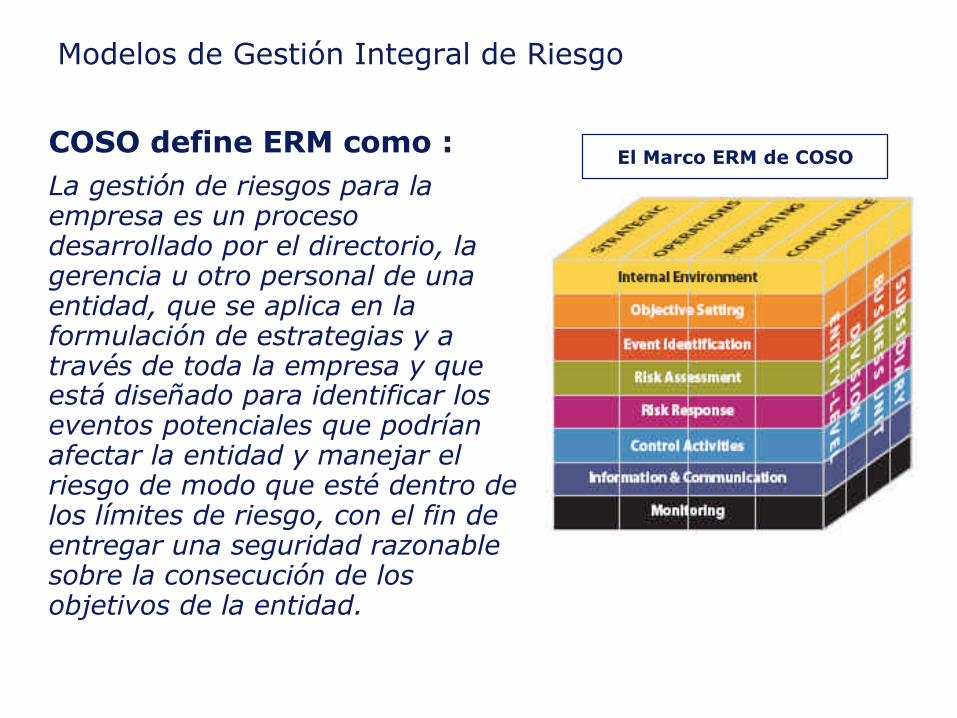

COSO define ERM como :La gestión de riesgos para la empresa es un proceso desarrollado por el directorio, la gerencia u otro personal de una entidad, que se aplica en la formulación de estrategias y a través de toda la empresa y que está diseñado para identificar los eventos potenciales que podrían afectar la entidad y manejar el riesgo de modo que esté dentro de los límites de riesgo, con el fin de entregar una seguridad razonable sobre la consecución de los objetivos de la entidad.

El Marco ERM de COSO

Modelos de Gestión Integral de Riesgo

Copyright © 2007 Deloitte Development LLC. All rights reserved. 22

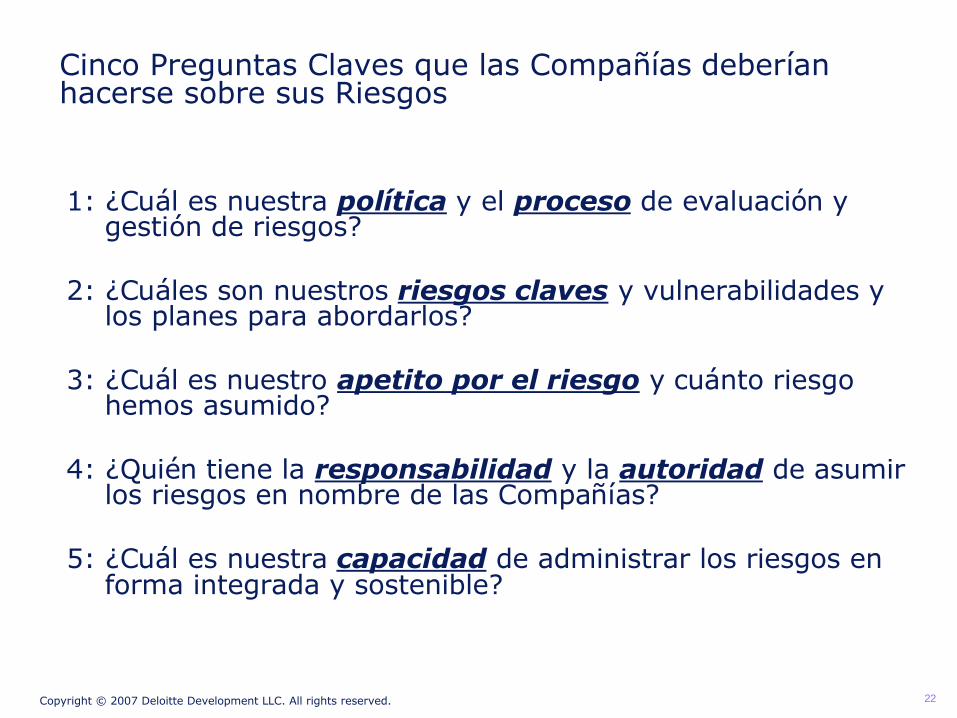

Cinco Preguntas Claves que las Compañías deberían hacerse sobre sus Riesgos

1: ¿Cuál es nuestra política y el proceso de evaluación y gestión de riesgos?

2: ¿Cuáles son nuestros riesgos claves y vulnerabilidades y los planes para abordarlos?

3: ¿Cuál es nuestro apetito por el riesgo y cuánto riesgo hemos asumido?

4: ¿Quién tiene la responsabilidad y la autoridad de asumir los riesgos en nombre de las Compañías?

5: ¿Cuál es nuestra capacidad de administrar los riesgos en forma integrada y sostenible?

Copyright © 2007 Deloitte Development LLC. All rights reserved. 23

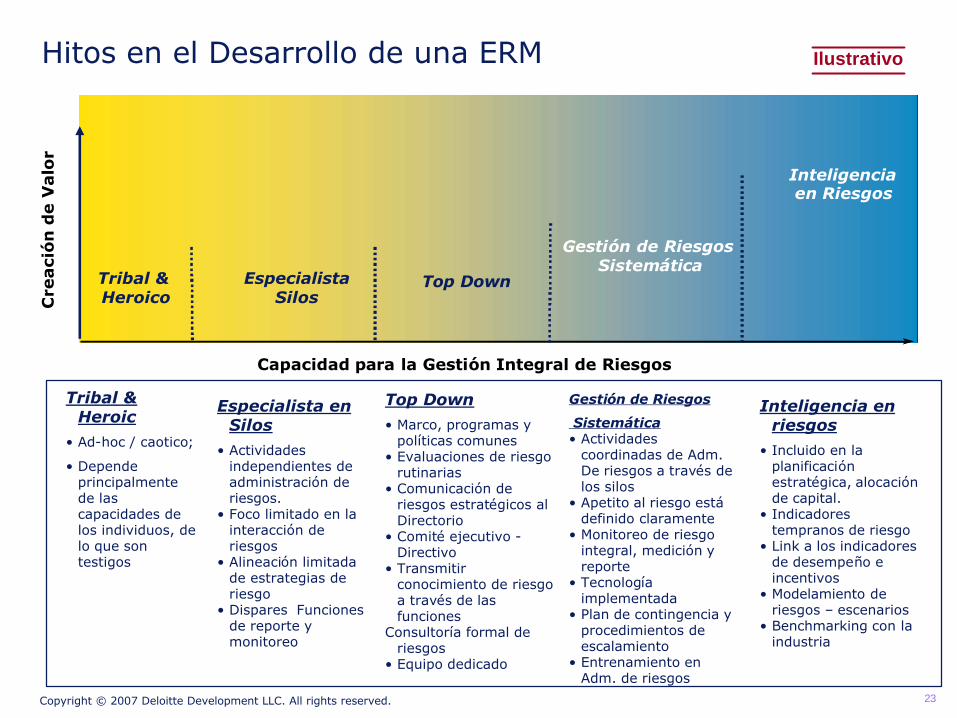

Top Down

• Marco, programas y políticas comunes

• Evaluaciones de riesgo rutinarias

• Comunicación de riesgos estratégicos al Directorio

• Comité ejecutivo -Directivo

• Transmitir conocimiento de riesgo a través de las funciones

Consultoría formal de riesgos

• Equipo dedicado

Gestión de Riesgos

Sistemática• Actividades

coordinadas de Adm. De riesgos a través de los silos

• Apetito al riesgo estádefinido claramente

• Monitoreo de riesgo integral, medición y reporte

• Tecnología implementada

• Plan de contingencia y procedimientos de escalamiento

• Entrenamiento en Adm. de riesgos

Especialista en Silos

• Actividades independientes de administración de riesgos.

• Foco limitado en la interacción de riesgos

• Alineación limitada de estrategias de riesgo

• Dispares Funciones de reporte y monitoreo

Inteligencia en riesgos

• Incluido en la planificación estratégica, alocaciónde capital.

• Indicadores tempranos de riesgo

• Link a los indicadores de desempeño e incentivos

• Modelamiento de riesgos – escenarios

• Benchmarking con la industria

Hitos en el Desarrollo de una ERMC

reaci

ón

de V

alo

r

Capacidad para la Gestión Integral de Riesgos

Gestión de RiesgosSistemática

Inteligenciaen Riesgos

Top DownEspecialistaSilos

Tribal & Heroic

• Ad-hoc / caotico;

• Depende principalmente de las capacidades de los individuos, de lo que son testigos

Tribal & Heroico

Ilustrativo

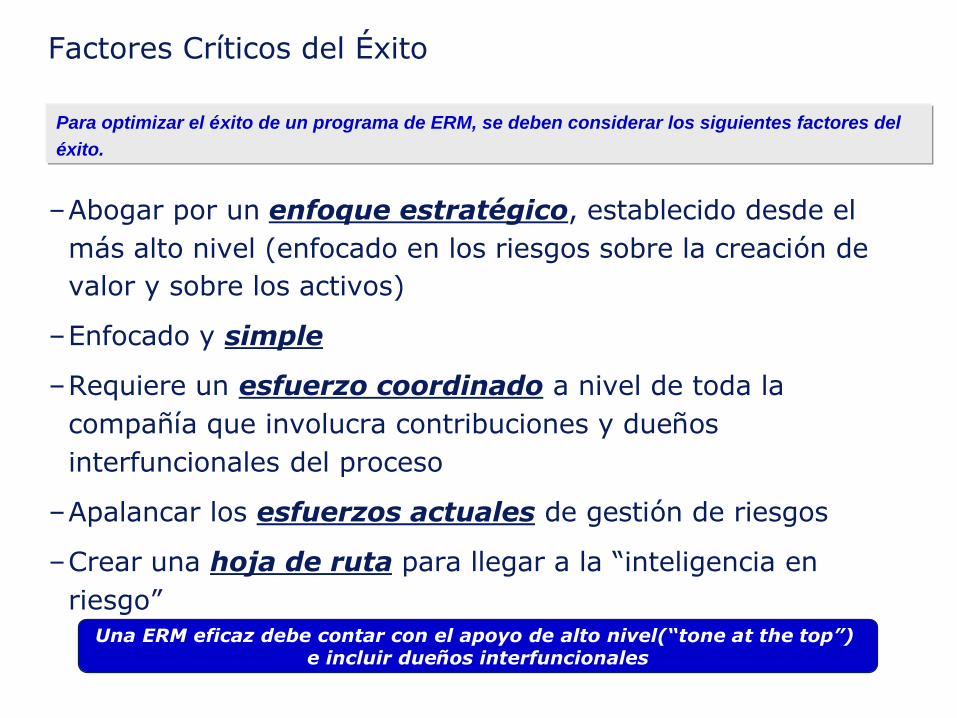

Factores Críticos del Éxito

–Abogar por un enfoque estratégico, establecido desde el más alto nivel (enfocado en los riesgos sobre la creación de valor y sobre los activos)

–Enfocado y simple

–Requiere un esfuerzo coordinado a nivel de toda la compañía que involucra contribuciones y dueños interfuncionales del proceso

–Apalancar los esfuerzos actuales de gestión de riesgos

–Crear una hoja de ruta para llegar a la “inteligencia en riesgo”

Para optimizar el éxito de un programa de ERM, se deben considerar los siguientes factores del éxito.

Una ERM eficaz debe contar con el apoyo de alto nivel(“tone at the top”) e incluir dueños interfuncionales

Auditoría Interna

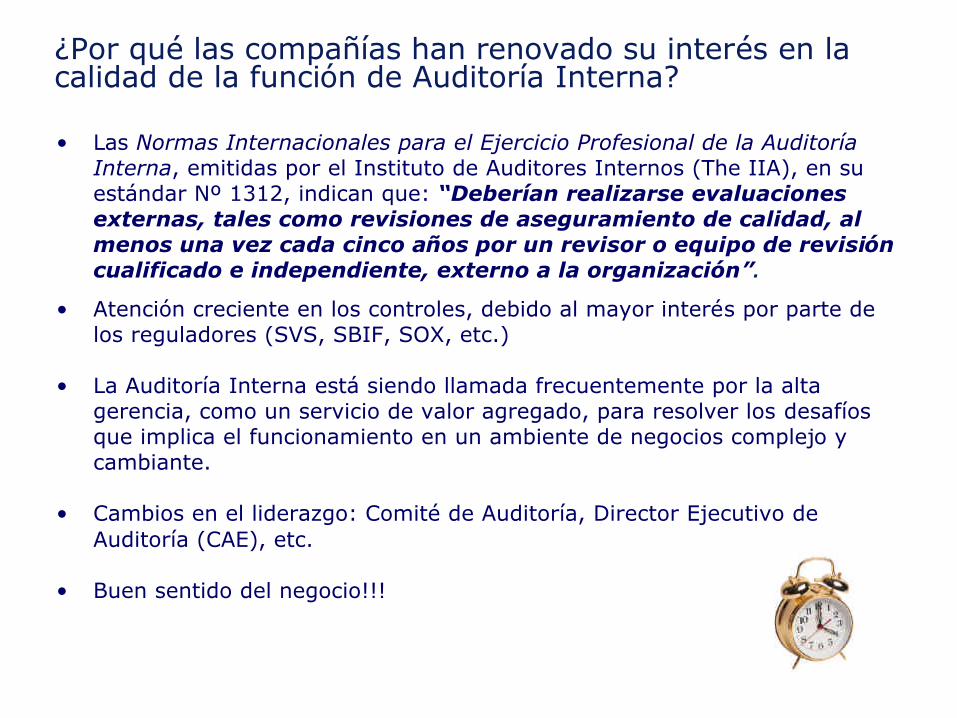

¿Por qué las compañías han renovado su interés en la calidad de la función de Auditoría Interna?

• Las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna, emitidas por el Instituto de Auditores Internos (The IIA), en su estándar Nº 1312, indican que: “Deberían realizarse evaluaciones externas, tales como revisiones de aseguramiento de calidad, al menos una vez cada cinco años por un revisor o equipo de revisión cualificado e independiente, externo a la organización”.

• Atención creciente en los controles, debido al mayor interés por parte de los reguladores (SVS, SBIF, SOX, etc.)

• La Auditoría Interna está siendo llamada frecuentemente por la alta gerencia, como un servicio de valor agregado, para resolver los desafíos que implica el funcionamiento en un ambiente de negocios complejo y cambiante.

• Cambios en el liderazgo: Comité de Auditoría, Director Ejecutivo de Auditoría (CAE), etc.

• Buen sentido del negocio!!!

Rol del Auditor Interno en la Gestión de Riesgos

Fuente: The Role of Internal Auditor in Enterprise-wide Risk Management - Position Statemen - The IIA

ASEGURAMIENTO CONSULTORÍA

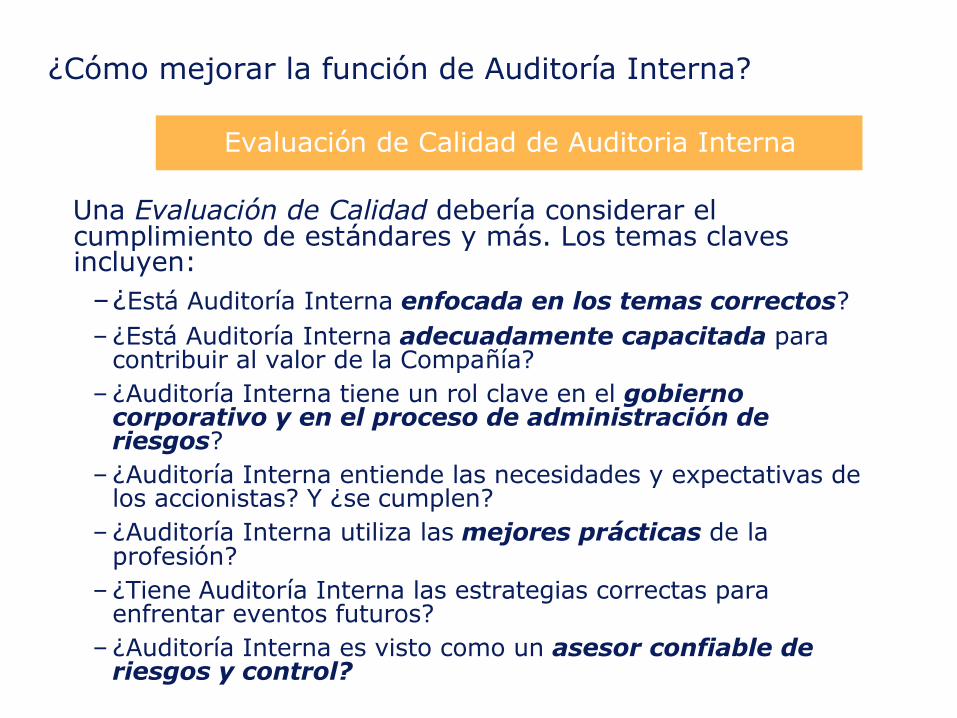

¿Cómo mejorar la función de Auditoría Interna?

Evaluación de Calidad de Auditoria Interna

Una Evaluación de Calidad debería considerar el cumplimiento de estándares y más. Los temas claves incluyen:

–¿Está Auditoría Interna enfocada en los temas correctos?– ¿Está Auditoría Interna adecuadamente capacitada para

contribuir al valor de la Compañía? – ¿Auditoría Interna tiene un rol clave en el gobierno

corporativo y en el proceso de administración de riesgos?

– ¿Auditoría Interna entiende las necesidades y expectativas de los accionistas? Y ¿se cumplen?

– ¿Auditoría Interna utiliza las mejores prácticas de la profesión?

– ¿Tiene Auditoría Interna las estrategias correctas para enfrentar eventos futuros?

– ¿Auditoría Interna es visto como un asesor confiable de riesgos y control?

Alta Gerencia

Principales responsabilidades de la Alta Gerencia

La Alta Gerencia es responsable de planear, dirigir y concretar la estrategia y la operación de la compañía. Sus principales responsabilidades incluyen:

• Asegurar la efectividad de los controles

• Asegurar el cumplimiento de las políticas y procedimientos aprobadas

• Desarrollar estrategias y planes para alcanzar los objetivos estratégicos y de negocio aprobados

• Desarrollar prácticas de negocio, culturales y éticas (“tone at the top”).

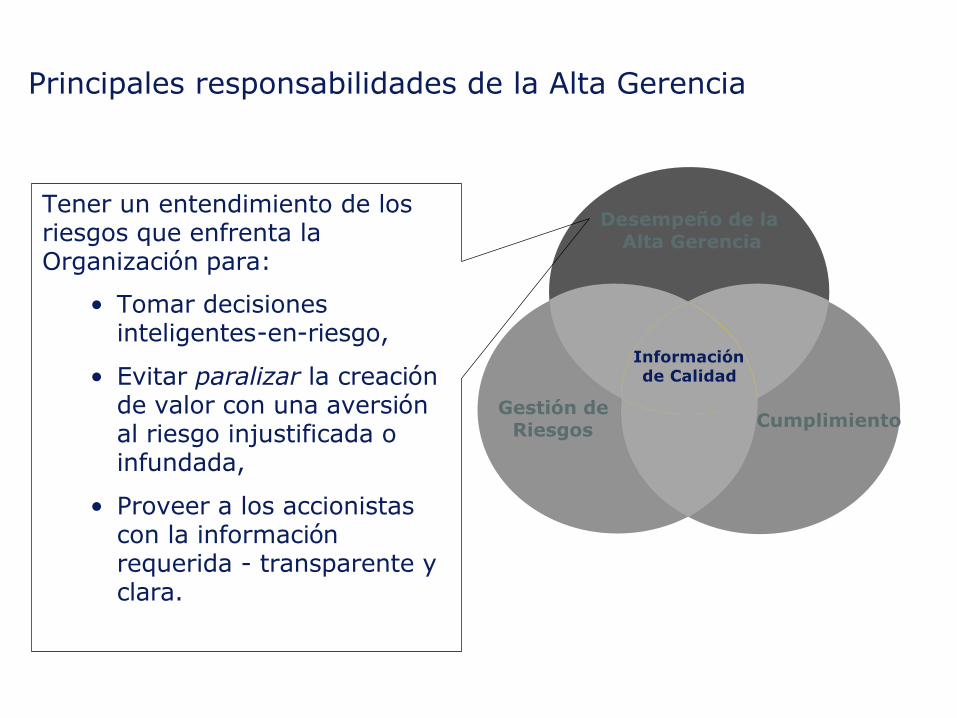

Desempeño de laAlta Gerencia

CumplimientoGestión de

Riesgos

Información de Calidad

Tener un entendimiento de los riesgos que enfrenta la Organización para:

• Tomar decisiones inteligentes-en-riesgo,

• Evitar paralizar la creación de valor con una aversión al riesgo injustificada o infundada,

• Proveer a los accionistas con la información requerida - transparente y clara.

Principales responsabilidades de la Alta Gerencia

Cumplimiento

y Análisis Financiero

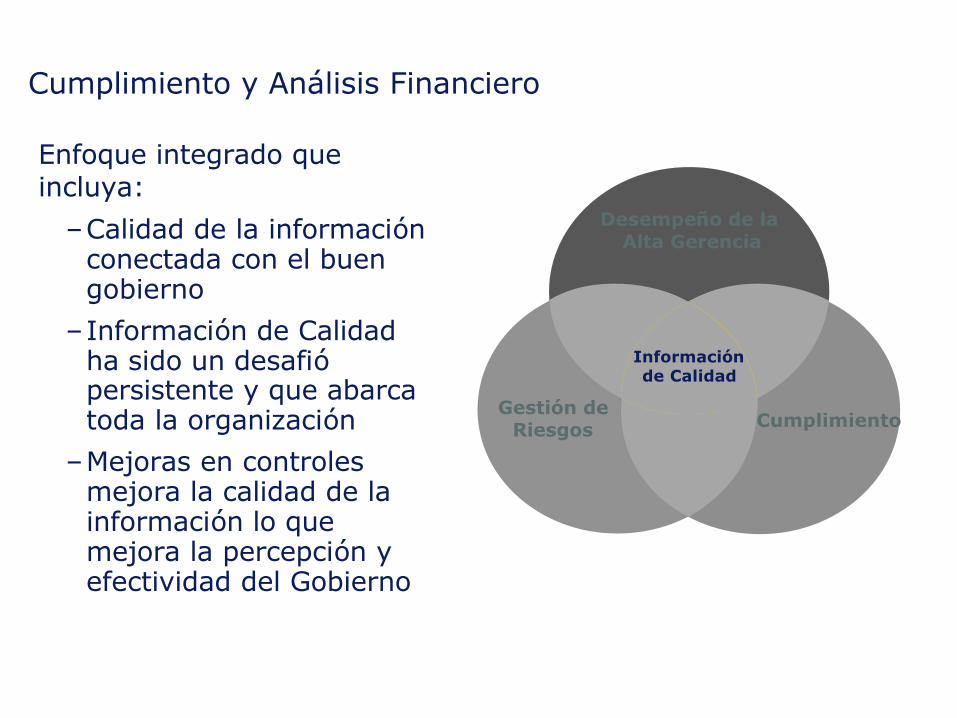

Cumplimiento y Análisis Financiero

Enfoque integrado que incluya:

–Calidad de la información conectada con el buen gobierno

–Información de Calidad ha sido un desafiópersistente y que abarca toda la organización

–Mejoras en controles mejora la calidad de la información lo que mejora la percepción y efectividad del Gobierno

Desempeño de laAlta Gerencia

CumplimientoGestión de

Riesgos

Información de Calidad

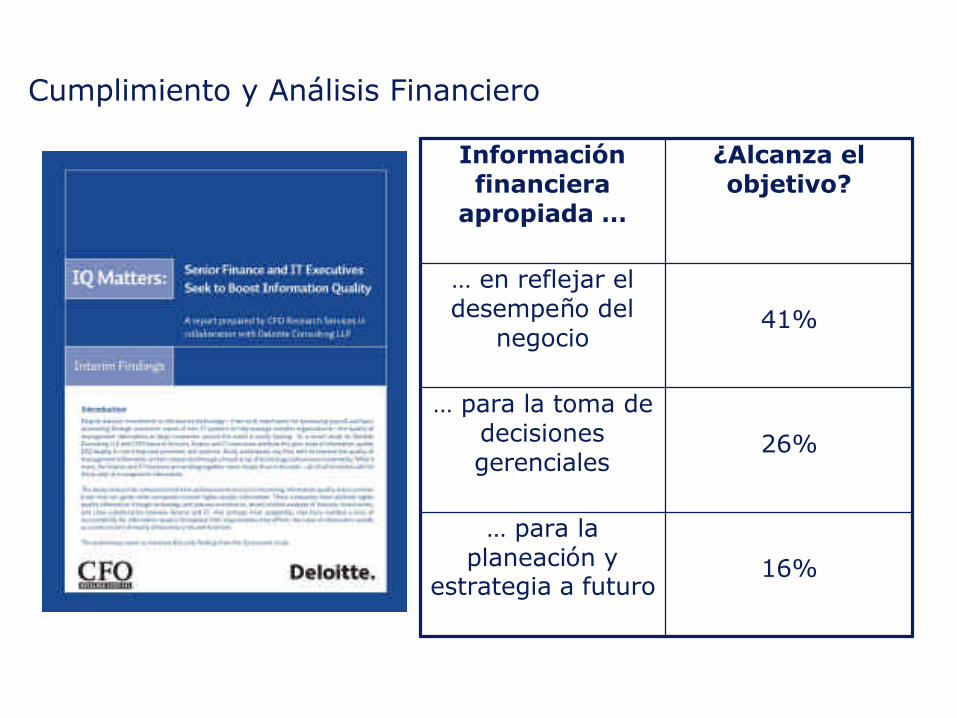

16%

… para la planeación y

estrategia a futuro

26%

… para la toma de decisiones gerenciales

41%

… en reflejar el desempeño del

negocio

¿Alcanza el objetivo?

Información financiera

apropiada …

Cumplimiento y Análisis Financiero

Gestión Operacional

Incluye la planificación, dirección y control del día a día de las

operaciones y actividades del negocio contemplando entre

otros los siguientes aspectos:

- Modelo de negocio, límites, programas, etc.

- Controles, políticas y procedimientos

- Capacitación y entrenamiento

- Monitoreo y evaluación

- Planes frente a crisis y de continuidad del negocio

- Planes de mejora

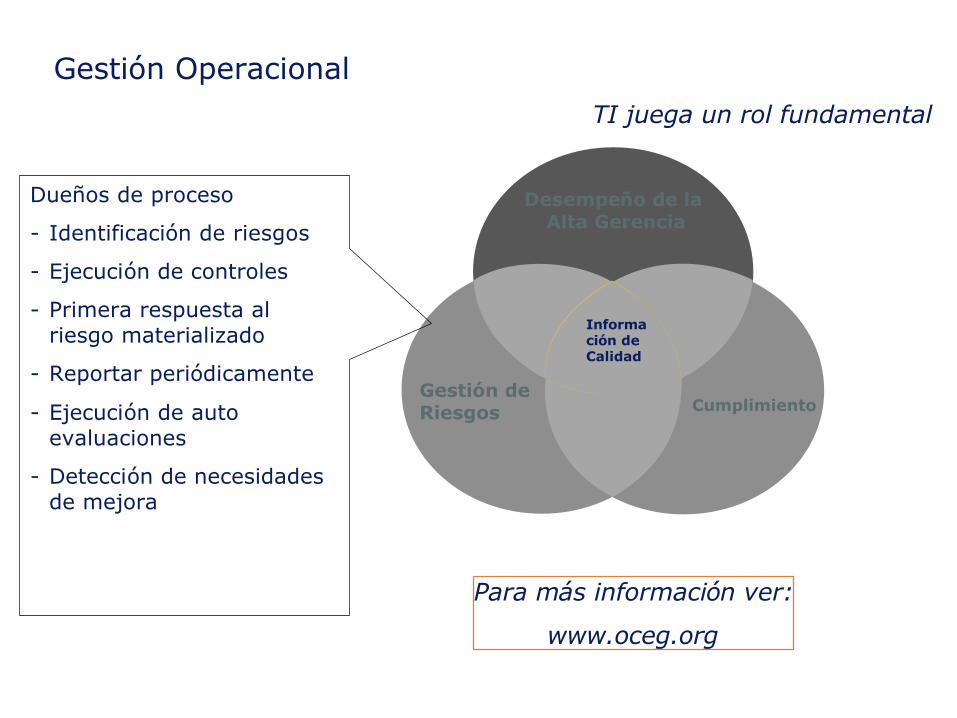

Gestión Operacional

Gestión Operacional

Desempeño de laAlta Gerencia

Información de Calidad

Dueños de proceso

- Identificación de riesgos

- Ejecución de controles

- Primera respuesta al riesgo materializado

- Reportar periódicamente

- Ejecución de auto evaluaciones

- Detección de necesidades de mejora

CumplimientoGestión de Riesgos

Para más información ver:

www.oceg.org

TI juega un rol fundamental

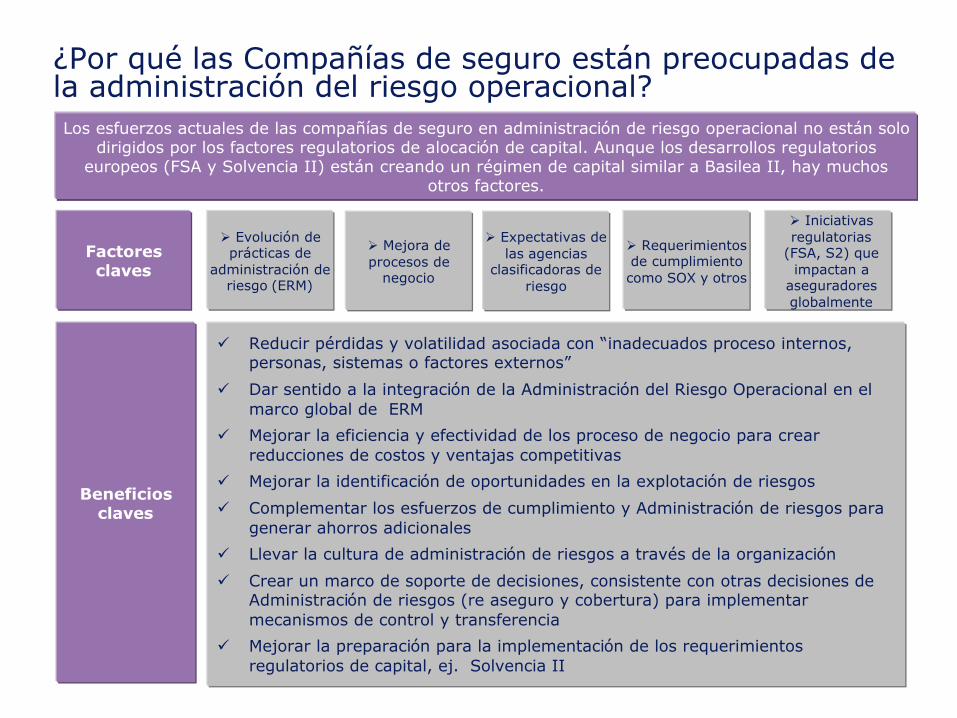

¿Por qué las Compañías de seguro están preocupadas de la administración del riesgo operacional?

ü Reducir pérdidas y volatilidad asociada con “inadecuados proceso internos, personas, sistemas o factores externos”

ü Dar sentido a la integración de la Administración del Riesgo Operacional en el marco global de ERM

ü Mejorar la eficiencia y efectividad de los proceso de negocio para crear reducciones de costos y ventajas competitivas

ü Mejorar la identificación de oportunidades en la explotación de riesgos

ü Complementar los esfuerzos de cumplimiento y Administración de riesgos para generar ahorros adicionales

ü Llevar la cultura de administración de riesgos a través de la organización

ü Crear un marco de soporte de decisiones, consistente con otras decisiones de Administración de riesgos (re aseguro y cobertura) para implementar mecanismos de control y transferencia

ü Mejorar la preparación para la implementación de los requerimientos regulatorios de capital, ej. Solvencia II

Los esfuerzos actuales de las compañías de seguro en administración de riesgo operacional no están solo dirigidos por los factores regulatorios de alocación de capital. Aunque los desarrollos regulatorios

europeos (FSA y Solvencia II) están creando un régimen de capital similar a Basilea II, hay muchos otros factores.

Beneficios claves

Factores claves

Ø Iniciativas regulatorias

(FSA, S2) que impactan a

aseguradores globalmente

Ø Expectativas de las agencias

clasificadoras de riesgo

Ø Evolución de prácticas de

administración de riesgo (ERM)

Ø Mejora de procesos de

negocio

Ø Requerimientos de cumplimiento como SOX y otros

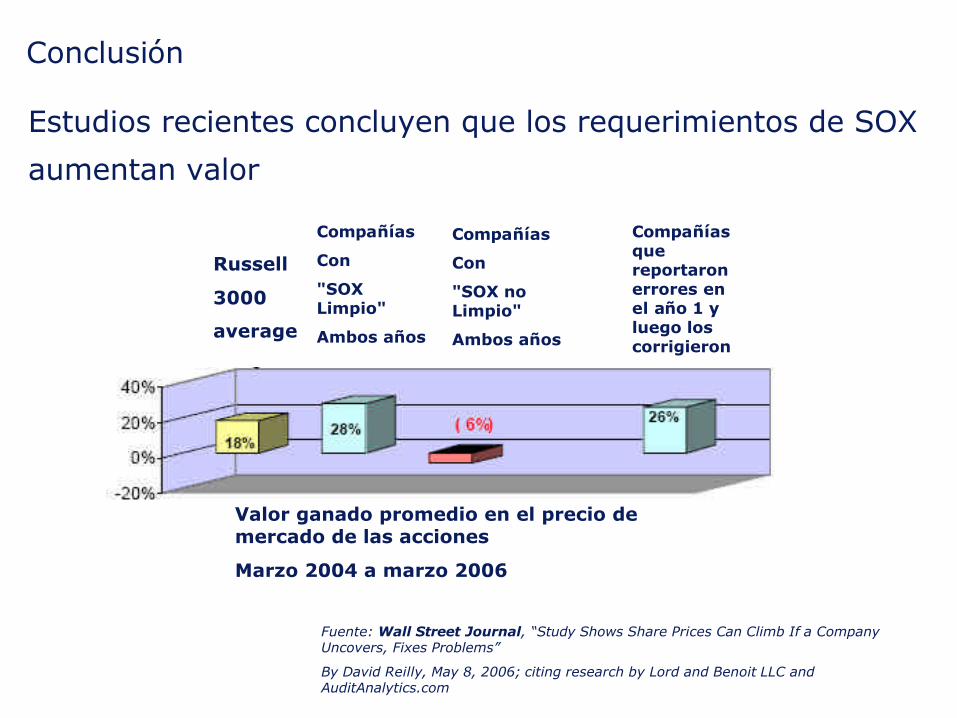

Conclusión

Estudios recientes concluyen que los requerimientos de SOX

aumentan valor

Russell

3000

average

Compañías

Con

"SOX Limpio"

Ambos años

Compañías

Con

"SOX no Limpio"

Ambos años

Compañías que reportaron errores en el año 1 y luego los corrigieron

Fuente: Wall Street Journal, “Study Shows Share Prices Can Climb If a CompanyUncovers, Fixes Problems”

By David Reilly, May 8, 2006; citing research by Lord and Benoit LLC andAuditAnalytics.com

Valor ganado promedio en el precio de mercado de las acciones

Marzo 2004 a marzo 2006

Conclusión

• El estudio de Gompers (2003) – comparaciones entre Compañías con buen gobierno y compañías con un gobierno pobre mostraron un desempeño superior en las Compañías bien gobernadas.

• Eisenhofer y Levin en “Does Corporate Governance Matter toInvestment Returns?” (Corporate Accountability, September 23, 2005) concluye que un buen Gobierno Corporativo y Valor están relacionados

Cada vez más , inversionistas e investigadores están viendo la relación entre buen gobierno y valor para el accionista.

¿La evidencia empírica muestra un nexo entre Gobierno Corporativo y Valor?

Copyright © 2007 Deloitte Development LLC. All rights reserved. 42

Conclusión

• Un buen gobierno está muy conectado con la calidad de la información

• Se requiere alinear las iniciativas de Gobierno, Riesgo y Cumplimiento. Se deben ver como funciones relacionadas con actividades comunes para integrarlas.

• Finalmente: la buena noticia es que gobierno corporativo y valor están asociados

Preguntas, Comentarios e Ideas

ANEXO

Deloitte posicionado como líder en servicios de Administración Integral de

Riesgos

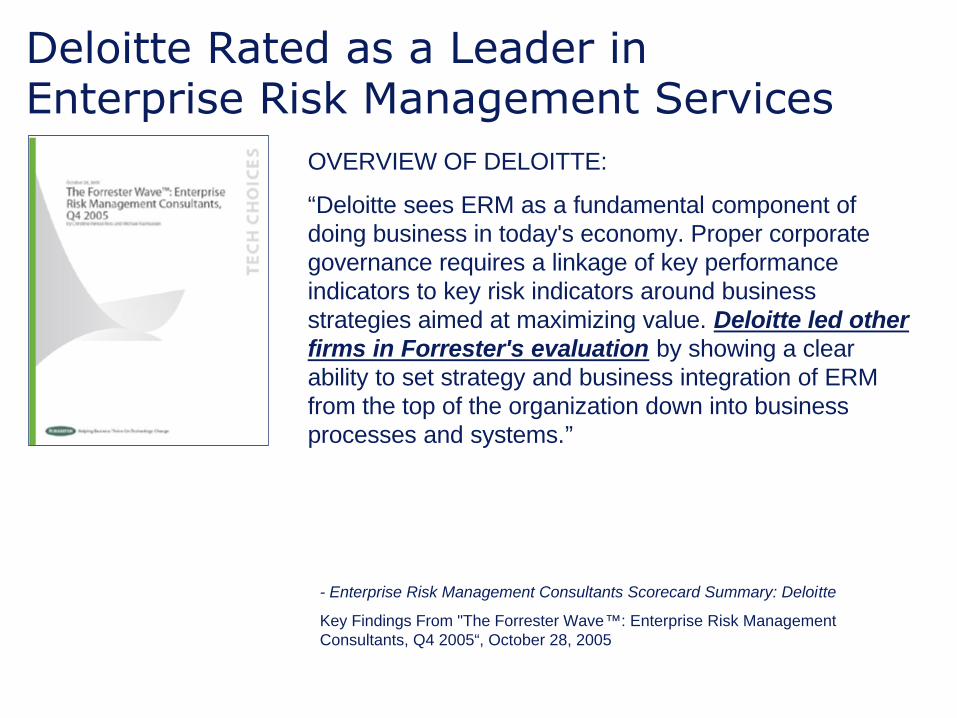

OVERVIEW OF DELOITTE:

“Deloitte sees ERM as a fundamental component of doing business in today's economy. Proper corporate governance requires a linkage of key performance indicators to key risk indicators around business strategies aimed at maximizing value. Deloitte led other firms in Forrester's evaluation by showing a clear ability to set strategy and business integration of ERM from the top of the organization down into business processes and systems.”

- Enterprise Risk Management Consultants Scorecard Summary: Deloitte

Key Findings From "The Forrester Wave™: Enterprise Risk Management Consultants, Q4 2005“, October 28, 2005

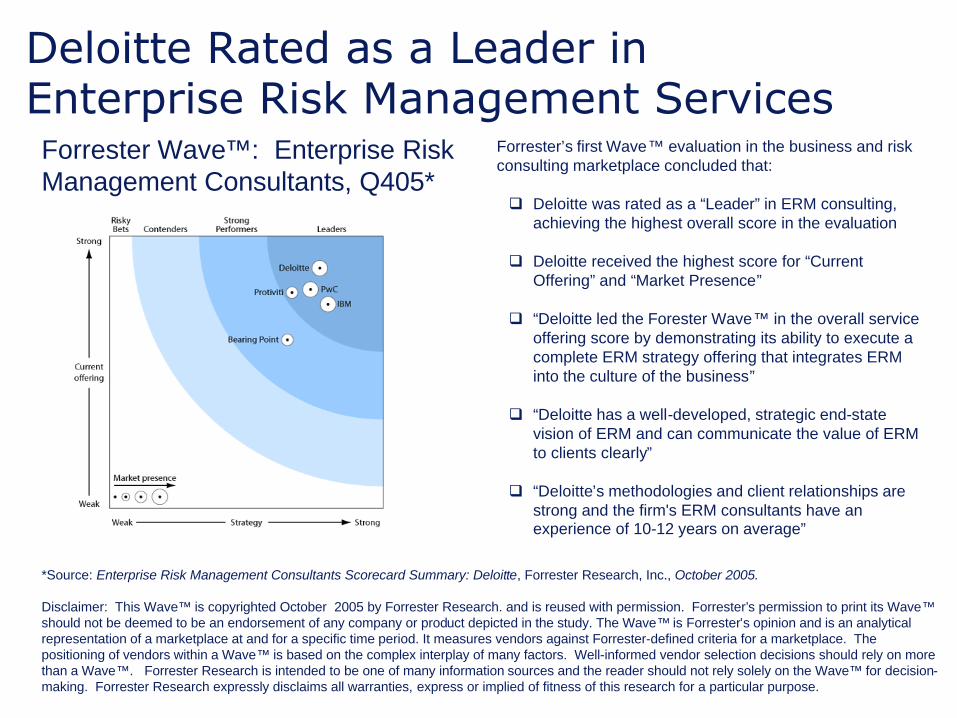

Deloitte Rated as a Leader in Enterprise Risk Management Services

Deloitte Rated as a Leader in Enterprise Risk Management Services

Forrester Wave™: Enterprise Risk Management Consultants, Q405*

Forrester’s first Wave™ evaluation in the business and risk consulting marketplace concluded that:

q Deloitte was rated as a “Leader” in ERM consulting, achieving the highest overall score in the evaluation

q Deloitte received the highest score for “Current Offering” and “Market Presence”

q “Deloitte led the Forester Wave™ in the overall service offering score by demonstrating its ability to execute a complete ERM strategy offering that integrates ERM into the culture of the business”

q “Deloitte has a well-developed, strategic end-state vision of ERM and can communicate the value of ERM to clients clearly”

q “Deloitte’s methodologies and client relationships are strong and the firm's ERM consultants have an experience of 10-12 years on average”

*Source: Enterprise Risk Management Consultants Scorecard Summary: Deloitte, Forrester Research, Inc., October 2005.

Disclaimer: This Wave™ is copyrighted October 2005 by Forrester Research. and is reused with permission. Forrester’s permission to print its Wave™should not be deemed to be an endorsement of any company or product depicted in the study. The Wave™ is Forrester’s opinion and is an analytical representation of a marketplace at and for a specific time period. It measures vendors against Forrester-defined criteria for a marketplace. The positioning of vendors within a Wave™ is based on the complex interplay of many factors. Well-informed vendor selection decisions should rely on more than a Wave™. Forrester Research is intended to be one of many information sources and the reader should not rely solely on the Wave™ for decision-making. Forrester Research expressly disclaims all warranties, express or implied of fitness of this research for a particular purpose.

“No hay nada más poderoso que una

idea a la que le ha llegado su tiempo”

Víctor Hugo

48 22-May-07

RiskProvidencia 1760, piso 9Providencia

Fernando GazianoCIA - CISA SantiagoSocio

Tel: + [email protected]

Una firma miembro deDeloitte Touche Tohmatsu

RiskProvidencia 1760, piso 9Providencia

Fernando GazianoCIA - CISA SantiagoSocio

Tel: + [email protected]

Una firma miembro deDeloitte Touche Tohmatsu

Deloitte se refiere a uno o más entre Deloitte Touche Tohmatsu, una asociación suiza, sus firmas miembro, y sus respectivas filiales o afiliadas. Como una asociación suiza, ni Deloitte Touche Tohmatsu ni cualquiera de sus firmas miembro tienen responsabilidad por los actos u omisiones cometidos por otra de las partes. Cada una de las firmas miembro es una entidad legal separada e independiente que funciona bajo los nombres de "Deloitte", "Deloitte & Touche", "Deloitte Touche Tohmatsu", u otros nombres relacionados. Los servicios son proporcionados por las firmas miembro, sus filiales o afiliadas y no por la asociación suiza Deloitte Touche Tohmatsu.