gestion du portefeuille de cr©dit par la r©duction

TRANSCRIPT

RREEPPUUBBLLIIQQUUEE DDUU BBEENNIINN

♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠

MMIINNIISSTTEERREE DDEE LL’’EENNSSEEIIGGNNEEMMEENNTT SSUUPPEERRIIEEUURR EETT DDEE LLAA RREECCHHEERRCCHHEE SSCCIIEENNTTIIFFIIQQUUEE ((MMEESSRRSS))

♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠

UUNNIIVVEERRSSIITTEE DD’’AABBOOMMEEYY--CCAALLAAVVII ((UUAACC)) ♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠

FFAACCUULLTTEE DDEESS SSCCIIEENNCCEESS EECCOONNOOMMIIQQUUEESS EETT DDEE GGEESSTTIIOONN

((FFAASSEEGG)) ♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠

MMEEMMOOIIRREE DDEE MMAAÎÎTTRRIISSEE eess SSCCIIEENNCCEESSEECCOONNOOMMIIQQUUEESS

♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠♠

OptionOption FilièreFilière

GGeessttiioonn MMaannaaggeemmeenntt ddeess OOrrggaanniissaattiioonnss

THEME

Réalisé et Soutenu par : Sous la Direction de : AGBLO Ackofy Jean Claude Dr Raymond da MATHA et Enseignant chercheur à BUTOYI Jean Baptiste la FASEG

MAI 2010

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAM-

Bénin : Cas de la CLCAM Akassato

LA FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

(FASEG) N’ENTEND DONNER AUCUNE APPROBATION NI IMPROBATION AUX

OPINIONS EMISES DANS LES MEMOIRES. CES OPINIONS DOIVENT

ETRE CONSIDEREES COMME PROPRES A LEURS AUTEURS.

I

DEDICACE Je dédie cette œuvre :

A mon très cher père AGBLO K. Firmin,

Toi qui ne cesse de me montrer le chemin, de me soutenir moralement et

financièrement, reçois par cette œuvre mes profondes gratitudes. Que Dieu

t’accorde la longévité et la santé.

A ma très chère maman CAKPOVI Akouavi,

Toi qui m’as conçu et qui m’as éduqué, c’est à toi que je dois mes premiers

sentiments. Reçois par cette œuvre mes remerciements pour tout ce que tu ne

cesse de faire pour moi. Que Dieu t’accorde la longévité et la santé.

A mes frères et sœurs,

Par cette œuvre, je vous invite à suivre le bon chemin afin qu’ensemble nous

puissions relever le défi. Que Dieu nous comble de la fraternité.

Jean Claude A. AGBLO

II

DEDICACE

A ma chère maman MPERABANYANKA Modeste,

Toi qui, depuis mon enfance, as su développer en moi le goût de l’effort soutenu

et le sens du progrès.

Il ya des dettes que nul ne saurait payer, mais sois rassurée que le souvenir des

moments pénibles que tu m’as aidé à surmonter restera gravé dans mon cœur.

Que ce travail soit ton réconfort et que Dieu le tout puissant t’accorde la

longévité et la santé.

A mon feu père BABIHE Déogratias,

Il y a deux ans que tu m’as quitté, que ce travail soit un hommage pour toi et que

la terre te soit légère.

A mes frères et sœurs, particulièrement notre aîné NAHIMANA

Adolphe,

Toi qui as témoigné à tout moment ton souci manifeste de me voir réussir dans

la vie par tes conseils et ton soutien financier au cours de mon parcours. Dieu te

le rendra au centuple.

Que ce travail t’apporte la joie et la récompense.

Aux familles MBAYAHAGA et MANIRAKIZA,

Pour votre soutien moral et financier. Que ce travail soit la preuve de ma

reconnaissance.

Jean Baptiste BUTOYI

III

REMERCIEMENTS

Nos remerciements vont à l’endroit de :

Docteur da MATHA Raymond qui, malgré ses multiples occupations,

nous a régulièrement suivi tout au long de ce travail. Nous vous

demandons de trouver ici l’expression de nos sincères sentiments de

reconnaissance et de profonde gratitude.

Tout le corps professoral et toute l’administration de la FASEG. Que ce

travail soit pour vous la preuve que le sacrifice que vous ne cessez de

consentir en vous consacrant à la formation de vos cadets n’est pas une

peine perdue.

Tout le personnel du STF du réseau FECECAM-Bénin et aux agents de la

CLCAM Akassatopour avoir mis à notre disposition les informations dont

nous avions besoin pour la réalisation de ce travail.

Tous nos compatriotes résidant au Bénin, pour vos encouragements à la

réalisation de ce travail.

Monsieur AGONTCHO Guy, Agent de Recouvrement à la CLCAM

Akassato pour nous avoir guidés pendant nos enquêtes de terrain.

Messieurs Théophile NOUNAHON, Lucien DJIDONOU et Guillaume

DOSSOU-YOVO pour leurs aides.

Tous nos amis spécialement MONSIA Karim et TOSSOU David pour

votre apport dans la réalisation de ce travail.

Tous ceux qui ont contribué de près ou de loin à la réalisation de notre travail.

IV

LISTE DES GRAPHIQUES

Graphique 1 : Evolution des indicateurs de la qualité du portefeuille de crédit de

la CLCAM Akassato….………………….……………………………..…..….51

Graphique 2 : Evolution des indicateurs de rentabilité et de viabilité de la

CLCAM Akassato……………………………………………………………...53

Graphique 3 : Evolution du ratio de charges d’exploitation……………………55

Graphique 4 : Evolution de la productivité du personnel………………………55

V

LISTE DES TABLEAUX

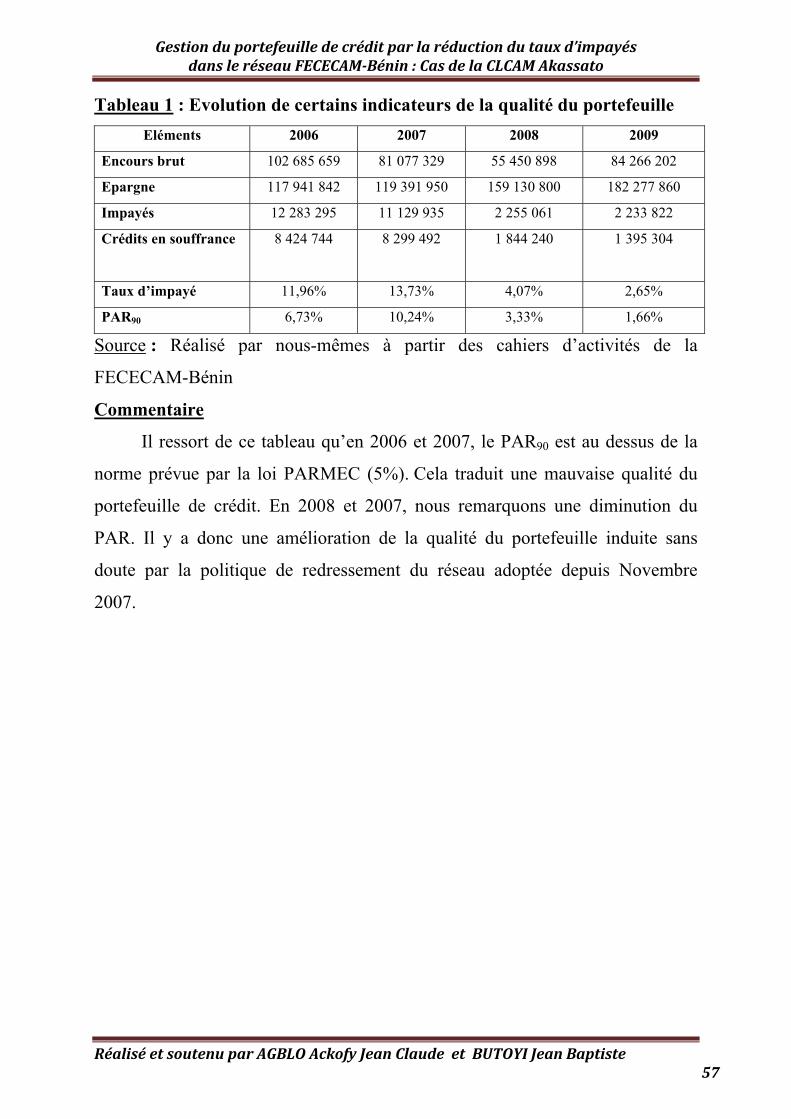

Tableau 1 : Evolution de certains indicateurs de la qualité du portefeuille de

crédit……………………………………………………………………………50

Tableau 2 : Indicateurs de rentabilité et de viabilité………………………...….52

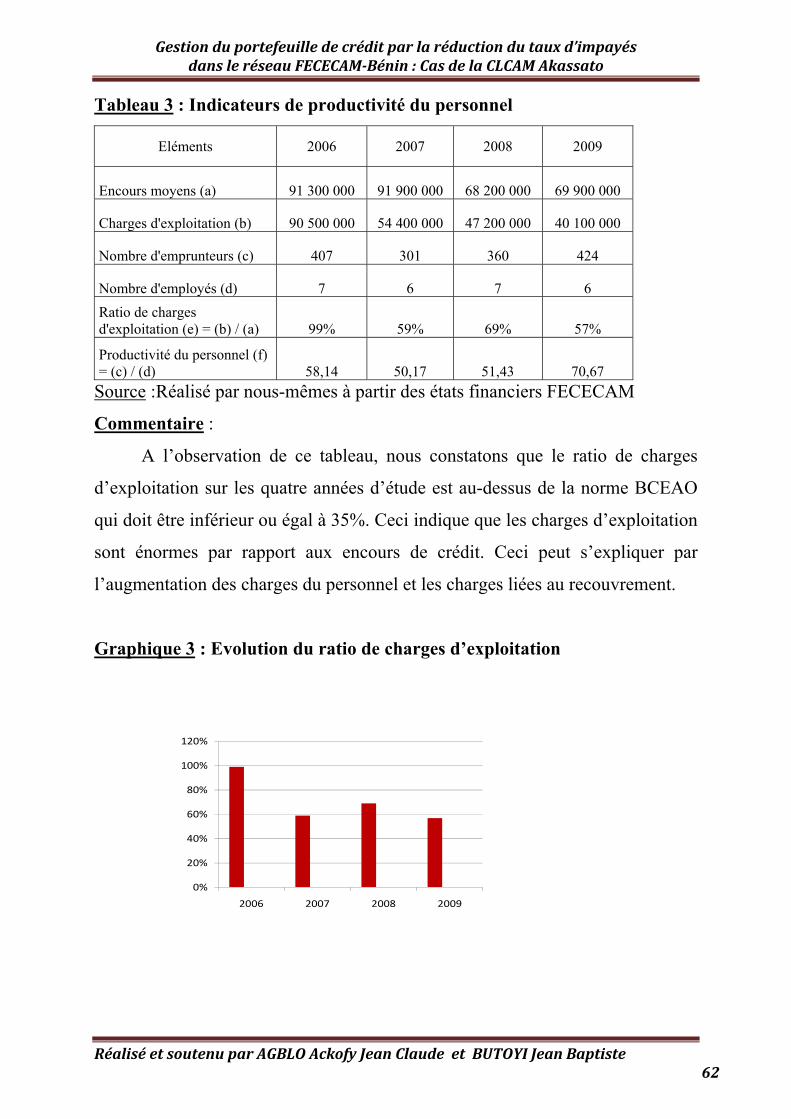

Tableau 3 : Indicateurs de productivité du personnel...………………………...54

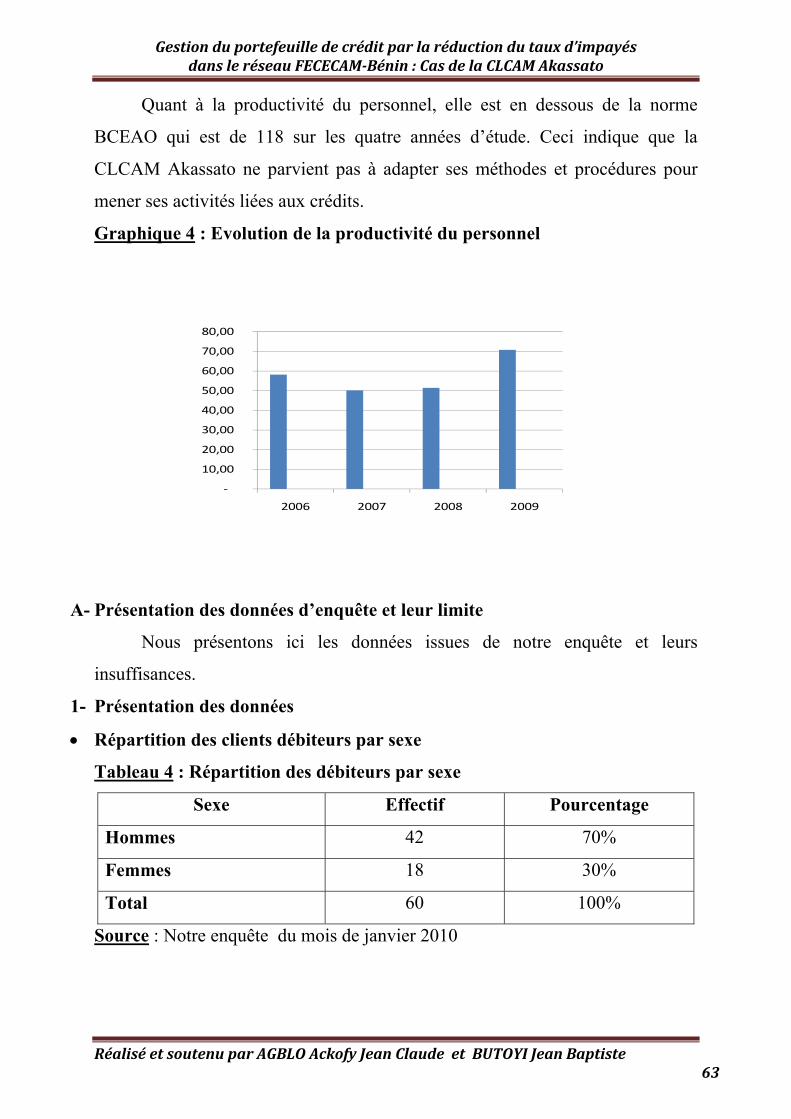

Tableau 4 : Répartition des débiteurs par sexe…………………………………56

Tableau 5 : Répartition des clients défaillants par secteur d’activité…………..56

Tableau 6 : Appréciation du montant de crédit accordé………………..………57

Tableau 7 : Appréciation du processus d’obtention de crédit………………….57

Tableau 8 : Durée de remboursement par rapport à la nature du projet……..…58

Tableau 9 : Avis des enquêtés par rapport au taux d’intérêt………………...…58

Tableau 10 : Réception de la visite du Comité de Crédit par les clients……….59

VI

SIGLES ET ABREVIATIONS

CLCAM : Caisse Locale de Crédit Agricole Mutuel

CGAP: Consultative Group to Assist the Poor

CMS : Caisse Mutuelle du Sénégal

CPEC : Coopérative pour la Promotion de l'Epargne et du Crédit

DID : Développement International Desjardins

DTR : Délégation Technique Régionale

FECECAM : Faîtière des Caisses d'Epargne et de Crédit Agricole Mutuel

FCFA : Franc de la Communauté Francophone d’Afrique

FIDA : Fonds international de développement agricole

FINADEV : Financial Development

FMI : Fonds Monétaire International

FNM : Fonds National de la Micro finance

IMF: Institution de Micro Finance

MCA : Millenium Challenge Account

ONG : Organisation Non Gouvernementale

PADME : Association pour la Promotion et le Développement des Micro

Entreprises

PAPME : Agence pour la Promotion et l'Appui aux Petites et Moyennes

Entreprises

VII

PARMEC : Projet d'Appui pour la Réglementation des Mutuelles d'Epargne et

de Crédit

PAS : Programme d’Ajustement Structurel

PVD : Pays en voie de développement

SFD : Système Financier Décentralisé

STF : Secrétariat Technique de la Faîtière

UEMOA : Union Economique et Monétaire Ouest Africaine

USAID: United States Agency International Development

VIII

IX

SOMMAIRE

Avertissement …………………………………………………………..………..I

Dédicace…………………………………………………………………………II

Remerciements………………………………………………………………....IV

Liste des graphiques…………………………………………………………….V

Liste des tableaux……………………………………….……………………...VI

Liste des sigles et abréviations………………………………………………...VII

Sommaire…………………………………………………….………………...IX

Introduction générale………….. ……………………………...………….……..1

Chapitre 1 : Cadre contextuel de l’étude…………………...……………………4

Section 1 : Historique et structure organisationnelle du réseau……..…….....4

Section 2 : Activités et services du réseau…………..……..……….………13

Chapitre 2 : Cadre théorique et méthodologique……………...………………..23

Section 1 : De la problématique aux hypothèses de recherche……………..23

Section 2 : Revue littéraire et approche méthodologique….……………….28

Chapitre 3 : Analyse empirique…………………………………..…………….47

Section 1 : Présentation et analyse des résultats d’enquête…………………47

Section 2 : Vérification des hypothèses et recommandations………………67

Conclusion générale………...…………………………………………...……..73

Bibliographie………………………………………………………………...…75

Table des matières……………………………………………………………...77

Annexes…………...………………………………………………...……………i

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

INTRODUCTION GENERALE

La grave crise économique des années 80 qui a affecté le secteur financier

a été caractérisée par des dysfonctionnements, voire la faillite de la plupart des

institutions financières de l’Union Economique et Monétaire Ouest Africaine

qui, au fil du temps, s’étaient tournées vers les classes moyennes et aisées,

délaissant ainsi les agents économiques pauvres. Ces échecs proviennent de

facteurs institutionnels et de gouvernance (pressions politiques dans l’allocation

des crédits, régulations et surveillances insuffisantes) ainsi que des facteurs

macroéconomiques (fluctuations économiques, détérioration des termes de

l’échange) et microéconomiques (mauvaise gestion, inadéquation entre les

ressources et les emplois). A ces causes, il conviendrait également d’ajouter

l’impact négatif des politiques de taux d’intérêt administré et de rationnement du

crédit.

Face à cette situation, les agents économiques exclus du système financier

classique ont mis en place des pratiques et des circuits de financements

alternatifs communément appelés micro finance, finance décentralisée ou

finance de proximité. Initiés par les ONG et des banques commerciales telles

que la Brut-Unit Desa (Indonésie), la Gramen Bank (Bangladesh), K-

Rep(Kenya), Prodem/Bancosol (Bolivie), etc. Ces financements alternatifs ont

pour objectif de satisfaire la demande de produits financiers de leurs populations

cibles.

Dès lors, il n’existe pas de définition unique de la micro finance. Il peut

s’agir de l’offre de services financiers aux personnes exclues du secteur

financier classique. Pour le CGAP (Consultative Group to Assist the Poor,

2003), la micro finance est « l’ensemble des services financiers et bancaires à

destination des populations pauvres ». En revanche, pour la Banque Centrale des

Etats de l’Afrique de l’Ouest (BCEAO, 2005), la finance décentralisée est

l’offre de services financiers à des populations n’ayant généralement pas accès

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 10

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

aux prestations des banques et établissements financiers classiques. Cette

définition met l’accent sur l’exclusion du secteur financier classique. Cependant,

outre l’offre des services financiers, il a été constaté que la micro finance

constitue un véritable palliatif à la marginalisation des pauvres dans les circuits

de financement du développement et un instrument efficace dans l’amélioration

de leurs conditions de vie.

En effet, l’essor de la micro finance au Bénin trouve ses explications dans

la crise qui a secoué tous les secteurs d’activité et qui a atteint son paroxysme au

début des années 80 avec pour conséquence la faillite du système bancaire.

Devant cette situation, en plus de l’aide publique au développement, les

bailleurs de fonds ont accordé plus d’attention aux nouveaux projets et au

financement de micros entreprises du secteur informel.

On a donc assisté à une prolifération des institutions de micro finance

parmi lesquelles on compte la Faîtière des Caisses d’Epargne et de Crédit

Agricole Mutuel du Bénin (FECECAM-Bénin). Plus concrètement, cette

prolifération des IMF a généré des difficultés liées à la gestion. Ces difficultés

n’ont jamais été aussi évidentes qu’avec plus de créances irrécouvrables

susceptibles de remettre en cause leur pérennité.Ainsi, plusieurs IMF n’ont pas

pu atteindre leurs objectifs. De tout ce qui précède, la problématique la plus

récurrente est sans conteste celle de la bonne gestion de leur portefeuille de

crédit. Ainsi, le réseau FECECAM-Bénin et plus particulièrement la CLCAM

Akassato n’est pas épargnée de ces crises d’impayés ou retard de

remboursement.

L’impayé constitue une véritable menace pour l’institution en ce sens

qu’il remeten cause sa crédibilité et sa pérennité. De cet état de choses, il est

donc impérieux de penser au devenir des IMF, en mettant en œuvre des

stratégies pour une gestion rentable de leur portefeuille de crédit car, si rien n’est

fait, on assistera sans doute à leur disparition dans un proche avenir ; ce qui

constitue un détournement des objectifs officiellement poursuivis. En tout état

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 11

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

de cause, c’est la principale raison qui nous pousse à orienter notre réflexion sur

le thème : « Gestion du portefeuille de crédit par la réduction du taux

d’impayés dans le réseau FECECAM-Bénin : cas de la CLCAM Akassato ».

Notre objectif est de faire un diagnostic sur la manière dont la CLCAM

Akassato arrive à résorber les causes des impayés dans le réseau FECECAM-

Bénin en vue de proposer des actions idoines aux autorités. Pour mener à bien ce

travail, nous l’organiserons en trois (3) chapitres :

- Chapitre 1 : Cadre contextuel de la recherche

- Chapitre 2 : Cadre théorique et méthodologique de la recherche

- Chapitre 3 : Analyse empirique

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 12

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

CHAPITRE 1 : CADRE CONTEXTUEL DE LA RECHERCHE

La présentation du réseau FECECAM-Bénin se fera dans un premier

temps à travers son historique et sa structure organisationnelle, et dans un

second temps à travers ses activités et services.

Section 1 : Historique et structure organisationnelle du réseau

Dans cette section, nous allons nous appesantir sur l’historique du réseau

et sa structure organisationnelle.

Paragraphe 1 : Historique du réseau FECECAM-Bénin

Créé en 1977, le réseau FECECAM-Bénin est une institution de micro

finance dont le but essentiel est d’œuvrer pour la promotion du monde rural à

travers l’amélioration des conditions de vie des populations à la base, la lutte

contre la pauvreté par la mobilisation de l’épargne et l’octroi de crédits à ses

membres. Son histoire très mouvementée est caractérisée par un certain nombre

de profondes mutations pouvant être résumées en quatre phases.

I- Tutelle de l’ex-CNCA

Elle va de 1976 à 1988. Le réseau des Caisses Locales de Crédit Agricole

Mutuel (CLCAM) et des Caisses Régionales de Crédit Agricole Mutuel

(CRCAM) était coordonné par la Caisse Nationale de Crédit Agricole (CNCA),

société bancaire d’économie mixte créée par l’ordonnance N°75-59 du 22 Août

1975, modifiée successivement par les ordonnances N° 76-31 du 11 Juin 1976 et

N° 77-37 du 26 Septembre 1977. Cette phase a été marquée par la forte

ingérence de l’Etat dans la gestion des CLCAM/CRCAM, coopératives

d’épargne et de crédit régies par le décret N° 77-37. L’activité crédit des

CLCAM/CRCAM était quasiment dirigée par la CNCA et les responsables

politico administratifs. Ce mode de fonctionnement n’a pas permis un bon

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 13

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

développement du réseau, ce qui a entraîné une dissolution-liquidation de la

CNCA, organisme de tutelle du réseau à l’époque.

II- Réhabilitation et croissance

A- Réhabilitation

Elle peut se résumer en deux phases. La première phase de la

réhabilitation va de 1989 à 1992. Elle est caractérisée par le désengagement de

l’Etat et la réaffirmation du caractère mutualiste et autonome du réseau

CLCAM/CRCAM à travers le pilotage d’un projet. En effet, suite à la crise du

système bancaire béninois en général et de la CNCA en particulier, presque

toutes les banques de la place ont été liquidées. Les nombreux rapports d’audit

et de missions d’experts qui ont précédés la liquidation de la CNCA, avaient

déjà constaté que dans les villages, les CLCAM jouissaient d’une parfaite

confiance de la part de la population et méritaient d’être réhabilitées compte

tenu de l’engagement dont a fait preuve la population à la base. Dans ce cadre,

avec l’appui de certains partenaires au développement tels que la Banque

Mondiale, l’Agence Française de Développement, la Coopération Suisse, le

Fonds Européen de Développement, la République Fédérale d’Allemagne, la

Mission Française de Coopération et d’Action culturelle…, il a été décidé de

réhabiliter le réseau des CLCAM/CRCAM dans la période du 1er Janvier 1990

au 31 Décembre 1992.

Quant à la deuxièmephase de réhabilitation, elle va de 1993 à 1999. Elle

est caractérisée par la création de la Fédération des Caisses d’Epargne et de

Crédit Agricole Mutuel du Bénin (FECECAM-Bénin) le 07 Juillet 1993 et par la

révision et l’adoption des textes organiques et la transformation des CLCAM en

Union Régionale des CLCAM (URCLCAM). Cette phase visait à consolider les

acquis (sociétariat, épargne, crédit, formation, information…) de la première

phase.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 14

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

B- Croissance

Débutée en 1999, elle est caractérisée par des plans de redressement et de

renforcement du réseau ainsi que la mise en conformité des statuts et règlements

intérieurs des entités avec les dispositions de la loi N° 97-027 du 08 août 1997

portant réglementation des institutions mutualistes ou COOPEC. Cependant, les

performances enregistrées lors des deux phases de réhabilitation n’ont pas

permis d’atteindre l’équilibre financier global du réseau à cause de la

dégradation du portefeuille de crédit dans la plupart des caisses locales. Par

ailleurs, la prolifération des IMF a conduit les autorités monétaires ouest-

africaines (BCEAO) à réglementer les activités de ce secteur sensible de

l’économie. Dans le cadre du redressement, des mesures ont été prises par la

FECECAM-Bénin avec l’appui de Développement International Desjardins

(DID) du Canada. Au nombre de ces mesures, on peut citer :

la création d’une unité spéciale de recouvrement (Unité de

Cantonnement)

la catégorisation des Caisses

l’assainissement du portefeuille de crédit

la professionnalisation des activités

la diversification des produits (crédit virage marché, CEE, IMT).

Même si ces mesures ont permis un accroissement des dépôts et du

volume des crédits, les fonds propres par contre ont été sérieusement érodés à

cause de la montée en flèche des impayés.

Pour pallier à ces insuffisances et permettre au réseau FECECAM-Bénin

de mieux se positionner tant sur le marché national que sur le marché

international de la micro finance, les dirigeants actuels se sont engagés depuis

2004 dans une phase de restructuration et de modernisation avec l’adhésion et la

ferme conviction des acteurs du réseau de renouer avec la croissance et la

rentabilité.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 15

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

Il faut faire remarquer que malgré cet engagement, le réseau FECECAM-

Bénin était toujours confronté à de multiples dysfonctionnements se traduisant

par une crise d’impayés et de gouvernance qui ont caractérisé la gestion du

réseau. Un plan de redressement a donc été élaboré par les acteurs en Juin 2007

avec l’appui d’un consultant externe (SERFI-TCHAD) recruté par l’Etat. Ce

plan commandité par le Ministère de la micro finance a pour objectif de

résoudre la crise de gouvernance au niveau du réseau, de trouver des solutions

aux problèmes qui entravent sa pérennité et de lui permettre de renouer avec la

rentabilité. Il faut noter qu’en Janvier 2007,les différents organes de la

FECECAM-Bénin (conseil d’administration, conseil de surveillance, comité de

crédit, comité de déontologie) ont été suspendus par le ministère chargé de la

micro finance et remplacés par un comité de suivi du redressement de la

FECECAM-Bénin ayant à sa tête le Directeur de Cabinet du ministère.

De plus, depuis Novembre 2007, un expert chargé de la mise en œuvre du

plan de redressement de la FECECAM-Bénin faisant office de Secrétaire

Exécutif a été recruté à cet effet à l’externe. Il a un mandat de 2 ans

renouvelable et a pour mission de mettre en œuvre le nouveau plan de

redressement élaboré avec l’appui du consultant tchadien.

La mise en œuvre du plan de redressement depuis Novembre 2007 a

permis d’améliorer les indicateurs du réseau au plan du sociétariat, des dépôts,

du crédit, du résultat en fin 2008. Au cours de l’exercice du redressement, les

Unions Régionales (niveaux intermédiaires du réseau au niveau régional) ont été

fusionnées avec la fédération pour donner naissance à la faîtière, réduisant ainsi

le nombre de niveau de 3 à 2. De nouveaux statuts et règlements intérieurs ont

été adoptés. Sur les 100 caisses du réseau, 36 ont été fusionnées et il en reste 64.

Des plans de redressement spécifiques ont été élaborés pour 16 caisses de base.

Des agents de crédit sont responsabilisés sur le portefeuille de crédit.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 16

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

Paragraphe 2 : Structure organisationnelle du réseau FECECAM-Bénin

Nous ne saurions parler de la structure organisationnelle de la

FECECAM-Bénin sans aborder sa mission et ses objectifs.

I- Mission et objectifs

A- Mission

La vision du réseau FECECAM-Bénin est d’être un réseau leader dans la

sous région pour le développement socio-économique à la base. Pour y parvenir,

il s’est fixé pour mission d’offrir aux populations rurales et urbaines des services

financiers afin d’améliorer leurs conditions de vie tout en assurant la pérennité

du réseau. Il s’agit de :

- détenir une position forte sur le marché ;

- moderniser le réseau ;

- satisfaire les attentesde la clientèle ;

- être un réseau de leader de référence dans la sous région pour le

développement socio-économique à la base.

B- Objectifs

Pour mener à bien sa mission, le réseau FECECAM-Bénin s’est fixé des

objectifs qui sont :

• collecter et gérer l’épargne et les dépôts de fonds de ces membres et

des usagers ;

• consentir du crédit à court, moyen et long termes à ses membres ;

• favoriser la solidarité et la coopération entre les membres ;

• promouvoir l’éducation économique, sociale et coopérative de ses

membres ;

• accepter en dépôt les lignes de crédit destinées au financement de

ses membres et d’organismes intervenant en milieu rural ;

• créer et gérer des fonds spécifiques notamment les fonds de garantie

et autres fonds.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 17

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

II- Structures stratégiques et opérationnelles

A- Structures stratégiques (Organes de décision et de contrôle)

La FECECAM-Bénin est un réseau à deux niveaux. Les deux niveaux

sont :

Les CLCAM, qui sont des Coopératives d’Epargnes et de Crédits

(COOPEC) et qui regroupent des personnes physiques et morales et sont dotées

de la personnalité morale. Elles constituent les entités de base du réseau et sont

installées dans les arrondissements et communes du Bénin. Au 31 Décembre

2009, on dénombre 64 CLCAM, 36 guichets principaux, 51 guichets

secondaires répartis sur l’ensemble du territoire national. Ces points de service

ont pour but de :

- Collecter l’épargne locale.

- Accorder des prêts à leurs clients.

- Offrir des services de transfert et de virement d’argent.

- Former et conseiller les clients en gestion de leurs activités.

Les Délégations Techniques Régionales ou Antennes sont des

représentations de la faîtière au niveau départemental ou régional. Ce sont des

structures d’appui aux CLCAM, notamment en matière d’organisation, de

fonctionnement, de comptabilité, et de gestion des excédents de trésorerie, de

contrôle et de formation. Les Délégations Techniques Régionales ou antennes

dépendent directement du secrétariat exécutif. Au 31Décembre 2009, on

dénombre 8 DTR réparties comme suit :DTR Alibori, DTR Atacora,

DTRAtlantique, DTR Borgou, DTR Zou, DTR Mono, DTR Ouémé et Antenne

Collines.

La FECECAM-Bénin est la structure faîtière du réseau, dotée elle aussi de

la personnalité morale. Elle regroupe les CLCAM et a son siège à Abomey-

Calavi. C’est une structure d’appui et de contrôle de l’ensemble du réseau dont

elle est la représentation nationale. En tant que regroupement des CLCAM, le

réseau FECECAM-Bénin joue entre autres rôles : la coordination des activités

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 18

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

de l’ensemble des entités du réseau,la représentation au niveau national et

international du réseau,l’élaboration, la diffusion et le contrôle du respect des

manuels de procédures, l’inspection,l’offre de crédit, la mise en place de

services communs en matière informatique,l’élaboration et la mise en œuvre de

modules de formation et l’appui à la gestion comptable.

Dans le respect du principe cardinal de la séparation des fonctions de

décision, d’exécution et de contrôle, chaque institution (Guichet, CLCAM,

DTR, FECECAM) s’est dotée des organes de gestion suivants :

• Organes de décision

Assemblée Générale (AG) : Elle est l’instance suprême de

l’institution et représente l’universalité des membres. Elle est donc constituée

par l’ensemble de ses membres et se réunit au moins une fois l’an en vue

notamment :

- d’adopter le procès-verbal de l’AG précédente ;

- d’adopter les rapports d’activités des organes de gestion pour les

exercices ;

- d’examiner et d’approuver les comptes de l’exercice ;

- de donner quitus aux membres des organes de gestion et de contrôle.

Conseil d’Administration (CA) : il veille au fonctionnement et à la

bonne gestion de l’institution. Il rend compte à l’AG. Ses membres (7 à 9) sont

élus en AG.

Comité de Crédit (CC) : il a pour responsabilité d’octroyer le crédit

aux membres de l’institution conformément aux politiques et procédures

définies en la matière. Le CC est composé de 5 membres élus en AG.

Comité de déontologie (CD) : il adopte les règles relatives à

laprotection des intérêts des membres et règle à l’amiable les conflits entre les

organes de gestion des institutions du réseau. Il est chargé de la gestion des

conflits et veille au respect de l’éthique.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 19

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

• Organe de contrôle (Conseil de Surveillance)

Le conseil de surveillance est l’organe chargé de la surveillance de la

régularité des opérations et du contrôle de la gestion de l’institution. Les

membres du CS sont élus en AG.

• Le Comité d’Animation et de Renaissance (CAR)

Lors de la phase de redressement et de transformation du réseau, certaines

CLCAM ont perdu quelques attributs (plus de CA, plus de CC, plus de CS).

Elles ont été transformées en Point de Service avec à leur tête unComité

d’Animation et de Renaissance(CAR). Le CAR a pour mission d’œuvrer à la

renaissance du Point de Service en CLCAM en participant activement aux

opérations de recouvrement des impayés et à la sauvegarde de la confiance de la

clientèle. Il est composé de cinq à sept membres dont deux sont désignés par la

commission de contrôle.

B- Structures opérationnelles (Organes d’exécution)

La Gérance de la CLCAM : le Gérant est chargé d’exécuter les

décisions prises par les organes de la caisse et d’assurer les opérations courantes

des membres et des usagers. Il éclaire les élus dans leur prise de décision.

Le Comité de Délégation de la DTR: le Comité de Délégation de la

DTR, à travers le chef de délégation ou d’antenne est chargé d’exécuter les

décisions prises par les organes de la DTR et de coordonner les activités des

CLCAM.

Le Comité de direction de la FECECAM-Bénin : Le Comité de

direction de la FECECAM-Bénin à travers le Secrétaire Exécutif est chargé

d’exécuter les décisions prises par les organes de la Faîtière et de coordonner les

activités de l’ensemble des entités du réseau au niveau national. Il éclaire les

élus fédéraux dans leur prise de décision

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 20

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

Section 2 : Les activités et services du réseau

Paragraphe 1 : Les activités du réseau

Dans le réseau FECECAM-Bénin, les produits offerts ne sont pas des

biens tangibles mais plutôt des services. Ils peuvent être regroupés en deux

catégories : les produits d’épargne et les produits de prêt.

I- Les produits d’épargne

Il s’agit de l’ensemble des produits qui permettent de mobiliser l’épargne

en vue de satisfaire les besoins de financement des populations.

• Le Compte Sur Livret (CSL)

C’est le principal produit d’épargne du réseau. Il est destiné aussi bien aux

sociétaires (livret vert) qu’aux non sociétaires (livret rouge). Les comptes sur

livret sont nombreux non seulement à cause du taux d’intérêt de 3% l’an sur le

solde minimum trimestriel servi, mais aussi parce que la majorité des sociétaires

est analphabète. Ils se sentent plus en sécurité avec le support que constitue le

livret d’épargne. Ce livret d’épargne permet au sociétaire de suivre ses

opérations et ses soldes au fur et à mesure. Les frais de tenu de compte sont

évalués à 1 200 FCFA l’an.

• Les Dépôts Divers à Vue (DDV)

Ils sont ouverts pour enregistrer les mouvements de fonds concernant les

prêts accordés aux sociétaires. Quelques commerçants et unités parapubliques

(centre de santé, ONG et antennes rurales de certains projets) les utilisent. Les

frais de tenue de compte sont de 3 000 FCFA par trimestre.

• Les Comptes Courants (CC)

Ils n’ont conservé cette appellation que de nom. Ils sont indirectement

ouverts à la place des comptes de dépôt à vue et le réseau n’accorde pas d’intérêt

découvert créditeur à ces comptes. Des relevés de comptes mensuels sont

délivrés aux titulaires. Ils peuvent également l’obtenir à la demande. Les frais de

tenus de compte sont de 3 000 FCFA par trimestre.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 21

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

• Dépôts à Terme Patriote (DTP)

C’est le produit de dépôt à terme proposé par la CLCAM afin de collecter

les ressources stables pour le développement du crédit à moyen et à long terme.

Les personnes de la diaspora sont aussi concernées par ce produit, et le montant

minimum de dépôt est de 50000FCFA au taux allant jusqu’à 6 %.

• Le Plan d’Epargne Investissement (PEI)

C’est le produit de collecte d’épargne et d’octroi de crédit dont la finalité

est de faciliter l’accès des sociétaires à des biens d’équipement et de permettre à

la CLCAM de mener ses activités de crédit tout en limitant les risques

d’impayés.

• Epargne Planifiée (EP)

Ce produit entre dans la gamme de l’épargne /crédit. Une étude de

faisabilité effectuée dans toutes les régions a conclu à son acceptation. Inspirée

de la tontine traditionnelle, l’épargne planifiée est une collecte de l’épargne

progressivement constituée par les populations et d’octroi de crédits en vue de

renforcer les activités génératrices de revenus. Elle permet à toute personne

physique ou morale de faire des mises quotidiennes à partir de 200FCFA

jusqu’à 20 000 FCFA depuis son lieu de travail ou son domicile à travers les

agents spécialisés appelés promoteurs qui viennent faire la collecte. Des facilités

sous forme d’avance à hauteur de 500 000FCFA remboursable en 3 mois sont

accordées aux souscripteurs sur la base du niveau de leur mise des trois derniers

mois. L’épargne planifiée offre aux souscripteurs plus de sécurité que la tontine

traditionnelle dont les promoteurs disparaissent parfois avec les fonds collectés.

A la fin de Décembre 2008, le nombre de souscripteurs actifs est de 16862. Le

volume d’épargne collectée est 404 667 000 FCFA.

II- Les produits de prêt

Les produits de prêt de la FECECAM-Bénin relatifs à ses activités sont

divers et variés. Entre autres, nous pouvons distinguer :

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 22

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

- Le Tout Petit Crédit aux Femmes (TPCF)

Il est accordé pour une durée de 3 à 6 mois aux femmes sociétaires qui ne

possèdent pas un compte dans les CLCAM. Son montant est compris entre

10 000 FCFA et 50 000 FCFA. Ce type de crédit a pour objectifs :

l’amélioration du sociétariat féminin, de permettre aux femmes démunies

d’entreprendre des activités génératrices de revenus, d’assouplir les conditions

d’accès au crédit à savoir ouvrir un compte individuel,de constituer une épargne

de 20% du montant sollicité et présenter des garanties matérielles.

- Le Crédit Epargne avec Education (CEE)

Ce sont de crédits destinés aux femmes en âge de procréer et démunies

ayant pour objectifs d’augmenter leurs revenus en leur octroyant des prêts aux

associations de crédits, d’améliorer les connaissances sanitaires, nutritionnelles

et la gestion de leurs affaires avec des leçons d’apprentissage et de leur

permettre de développer la confiance en soi pour s’affirmer et être leader dans

leur communauté.

Le montant de ce crédit est de 10 000 FCFA au minimum et de 300 000

FCFA au maximum avec un taux d’intérêt de 2% le mois. D’une durée allant de

3 à 12 mois et d’une période de différée d’un mois, il a une périodicité de

remboursement hebdomadaire, mensuelle, bimensuelle et trimestrielle. Le CEE

est un produit intégré de lutte contre la pauvreté car il prend en compte à la fois

la question de l’augmentation des revenus, l’éducation à la santé et à la gestion

des affaires.

- Le Crédit à l’Agriculture, à l’Elevage et à la Pêche (CAEP)

Ce crédit vise la mise en place des cultures, leur entretien, la récolte,

l’équipement, l’élevage et la pêche. Le montant minimum est de 20 000 FCFA.

Mais au-delà de 5 000 000 FCFA, l’autorisation est donnée par la faîtière. Il

dure 10 à 36 mois avec une période de différé inférieure ou égale à 03 mois

suivant le cycle de l’activité. La périodicité de remboursement est mensuelle,

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 23

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

bimestrielle, trimestrielle, semestrielle, annuelle ou unique à l’échéance et

suivant le cycle. Son taux d’intérêt est de 2% le mois dégressif.

Pour bénéficier de ce crédit, il faut être sociétaire, avoir un compte de plus

de trois (03) mois et constituer une épargne préalable de 15 à 20% du montant

de crédit sollicité et mener réellement l’activité (agriculture, élevage, pêche).

Ce produit permet au réseau d’être le leader dans le financement de

l’agriculture surtout le coton.

- Le Crédit d’Achat de Produits et leur Stockage (CAPS)

Ce crédit est destiné aux commerçants de produits tropicaux, vivriers et

autres. D’un montant minimum de 20 000 FCFA, il nécessite l’autorisation de la

faîtière au delà de 5 000000 FCFA. D’une durée allant de 03 à 12 mois et d’une

période de différé inférieure ou égale à 03 mois suivant le cycle de l’activité, la

périodicité de remboursement est trimestrielle, semestrielle, annuelle ou unique

à l’échéance. Le taux d’intérêt est de 2% le mois dégressif. Pour bénéficier de ce

crédit, il faut être sociétaire à la CLCAM, avoir un compte de plus de trois (03)

mois et constituer une épargne préalable d’au moins 15% du montant de crédit

sollicité et mener réellement l’activité.

- Le Crédit de Préfinancement de Marché (CPM)

L’objectif de ce crédit est l’exécution de bon de commande. D’une durée

allant de 03 à 12 mois et d’une période de différéinférieure ou égale à 03 mois

suivant le cycle de l’activité, le taux d’intérêt est de 2% le mois dégressif. La

périodicité de remboursement est trimestrielle, semestrielle, annuelle ou unique

à l’échéance. Pour avoir accès à ce crédit, il faut être sociétaire à la CLCAM,

avoir un compte de plus de trois (03) mois et accepter de constituer une épargne

préalable de 10 à 15% au moins du montant sollicité, avoir un bon de commande

d’une structure crédible en cours de validité et disposer d’un registre de

commerce.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 24

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

- Le Crédit aux Micro-Entrepreneurs (CME)

Il s’agit de crédit destiné au financement de projets, surtout artisanal,

commercial et de petite industrie. Les bénéficiaires doivent disposer d’un

registre de commerce. Le montant va de 20000FCFA à un montant illimité.

Mais au delà de 5 000 000 FCFA, l’autorisation est donnée par la faîtière. D’une

durée allant de 03 à 12 mois et d’une période de différé inférieure ou égale à

03 mois suivant le cycle de l’activité, sa périodicité de remboursement est

mensuelle, bimestrielle, trimestrielle, semestrielle ou annuelle . le taux d’intérêt

est de 2% le mois dégressif. Pour bénéficier de ce crédit, il faut être sociétaire à

la CLCAM, avoir un compte de plus de trois (03) mois et constituer une

épargne préalable de 10 à 15% au moins du montant sollicité, avoir un micro

projet à exécuter et disposer d’un registre de commerce.

- Le Crédit aux Salariés (CS)

L’objet principal de ce crédit est l’équipement. Le montant minimum est

de 20 000 FCFA mais lié à la quotité cessible. La durée va de 12 à 60 mois avec

une périodicité de remboursement mensuelle. Le taux d’intérêt est de 10% l’an

dégressif. Pour avoir accès à ce crédit, il faut être agent permanent ou

contractuel de l’état, d’une collectivité locale à budget autonome ou d’une

entreprise privée, avoir un projet d’équipement ou autres et avoir une quotité

cessible disponible.

- Le Crédit au Personnel du Réseau (CPR)

Il s’agit de crédit octroyé au personnel dans le but d’assurer leur

équipement. Les conditions liées à ce crédit sont presque les mêmes que le crédit

aux salariés, sauf que pour le personnel, le taux d’intérêt est de 6% l’an

dégressif.

- Le Crédit Social (CSo)

Ce crédit est destiné à la clientèle et a pour objet de les aider à la

célébration de leurs événements heureux ou malheureux (funérailles, dots,

mariages, etc.). Le montant minimum est de 20 000 FCFA et le maximum est de

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 25

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

100 000 FCFA pour une durée allant de 03 à 12 mois avec une période de

différé inférieure ou égale à 03 mois suivant le cycle de l’activité. La périodicité

de remboursement est mensuelle, bimestrielle, trimestrielle, semestrielle,

annuelle ou unique à l’échéance. Le taux d’intérêt est de 2% le mois dégressif.

- Le Crédit aux Groupes (CGroup)

Ce crédit a pour but d’aider les groupes dans leurs activités génératrices

de revenus notamment l’agriculture, l’élevage, la pêche et autres. Le montant

minimum est de 20 000 FCFA par membres et le maximum est de 500.000

FCFA par membre pour une durée allant de 12 à 36 mois avec une période de

différé inférieure ou égale à 03 mois suivant le cycle de l’activité. La périodicité

de remboursement est mensuelle, bimestrielle, trimestrielle, semestrielle ou

annuelle. Le taux d’intérêt est de 2% le mois dégressif. Les principaux critères

d’éligibilité sont : être sociétaire à la CLCAM, avoir un compte de plus de trois

(03) mois et constituer une épargne préalable de 10 à 15% du montant de crédit

sollicité et appartenir à un groupe de 3 à 10 membres exerçant la même activité.

Ce produit permet aux sociétaires n’ayant pas de garanties matérielles de

bénéficier des prêts pour leurs activités rentables.

- Le Crédit aux Groupements (CG)

Ce crédit est destiné aux groupements afin de les aider à financer leurs

activités génératrices de revenus notamment l’agriculture, l’élevage, la pêche et

autres. Le montant minimum est de 20 000 FCFA par membre et le maximum

est de 100 000 FCFA par membre pour une durée allant de 12 à 36 mois avec

une période de différé inférieure ou égale à 03 mois suivant le cycle de l’activité.

La périodicité de remboursement est mensuelle, bimestrielle, trimestrielle,

semestrielle, annuelle ou unique à l’échéance. Le taux d’intérêt est de 2% le

mois dégressif. Ce produit permet aux sociétaires n’ayant pas de garanties

matérielles de bénéficier des prêts pour leurs activités rentables. Il permet de

financer des milliers de paysans pour la culture du coton surtout dans le Nord.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 26

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

- Rachat des Certificats Spéciaux de Créances sur l’Etat (titres)

Il a pour objet de mettre à la disposition des détenteurs de titres, de la

liquidité pour la réalisation de leur projet contre les titres. Le montant maximum

est de 5 millions FCFA pour une durée de 60 mois au taux annuel de 8%. La

périodicité de remboursement est annuelle (à chaque échéance des titres). Le

principal critère d’éligibilité est d’être une personne physique titulaire d’un titre.

Le rachat de titres de l’Etat est possible au niveau de toutes les CLCAM avec un

délai de réalisation très court

Paragraphe 2 : Autres services et bénéficiaires

I- Autres services

A- Letransfert d’argent instantané IMT (Instant Money Transfer)

Le transfert d’argent instantané (IMT) est un service national de transfert

d’argent offert par le réseau FECECAM-Bénin en partenariat avec SkyConsult

Ghana Ltd, une entreprise privée ghanéenne. Sa vocation est d’offrir le service

de transfert d’argent le plus rapide, le plus sûr et le plus fiable aux clients

désireux d’envoyer de l’argent n’importe où sur le territoire national.

Selon les termes de l’accord, le partenaire Sky fournit à la FECECAM-

Bénin la technologie basée sur le GSM et le matériel associé, supporte tous les

frais liés au lancement du produit et forme les agents des caisses pilotes. Le

produit est en cours de vulgarisation dans tout le réseau. Le prix du service varie

entre 600FCFA et 38000 FCFA. Le transfert de fonds est plafonné à 4 millions

FCFA.

B- Western Union et régime de prévoyance de crédit

1- Western Union

L’objet de ce service est la réception ou l’envoi d’argent à l’international.

Le montant minimum est de 10 000 FCFA et le maximum est de 3 000000

FCFA. Le transfert se fait de manière instantanée, et les frais minimum d’envoi

sont de 6 600 FCFA.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 27

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

2- Le Régime de Prévoyance de Crédit (RPC)

L’objet du RPC est d’assurer le remboursement du solde dû du crédit à la

CLCAM et payer aux ayant droits une indemnité de base en cas de décès ou

d’invalidité totale et permanente. Le montant maximum est de 10 000 000

FCFA (pour la couverture) pour une durée de 60 mois au taux de 0.075% par

mois. Le remboursement se fait dans les 30 jours suivants la réception des pièces

indispensables au règlement. Le versement d’un capital de 100 000 FCFA

comme protection de base et le remboursement de l’encours de crédit sont des

obligations du réseau FECECAM-Bénin en cas de décès ou d’invalidité totale et

permanente. Précisons qu’en cas de remboursement par anticipation, le RPC

vous reverse la portion de cotisation correspondant à la période non couverte si

elle représente au moins 1500 FCFA.

Le régime de prévoyance de crédit est une couverture améliorée pour les

membres emprunteurs ou leurs ayants droit. C’est le symbole de la solidarité des

bénéficiaires de crédit dans la prise en charge des remboursements en cas de

décès et d’invalidité totale et permanente.

II- Les bénéficiaires et partenaires

A- Les bénéficiaires

Il s’agit principalement des sociétaires résidants ou exerçants leurs

activités dans la zone géographique de la CLCAM. Ce sont notamment les

agriculteurs, les pêcheurs, les éleveurs, les artisans, les petits commerçants, les

groupements, les salariés, etc.

Pour devenir sociétaire, il faut remplir les conditions suivantes :

- libérer au moins une part sociale de 1 000 FCFA pour les personnes

physiques et 10 parts pour les personnes morales ;

- déposer 500 FCFA et 3 photos d’identité.

B- Les partenaires

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 28

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

Le réseau FECECAM-Bénin a noué de solides partenariats avec certaines

institutions. Il s’agit notamment de :

- DID (Développement International Desjardins)

- CIF (Confédération des Institutions Financières de l’Afrique de

l’Ouest)

- ACDI (Agence Canadienne de Développement International)

- PUASA (Programme d’Urgence d’Appui à la Sécurité Alimentaire)

- MCA (Millenium Challenge Account)

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 29

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

Chapitre 2 : Cadre théorique et approche méthodologique

Ce chapitre expose le cadre théorique et la méthodologie utilisée pour la

recherche.

Section 1 : De la problématique aux hypothèses

Cette section présente la problématique, l’intérêt de la recherche, les

objectifs, les hypothèses et le seuil de décision.

Paragraphe 1 : Problématique et intérêt de l’étude

I- Problématique

A chaque stade de développement ou de l'évolution de l'économie de tout

pays, le financement de la production, gage de création de richesses et

d'emplois, est réalisé par des institutions et des mécanismes mettant en œuvre

des techniques financières de plus en plus élaborées. La plupart de ces

institutions ont pour activité principale l'intermédiation financière qui constitue

la base des investissements.

Ainsi, le passage de l'économie d'endettement à l'économie de marché des

capitaux a été concrétisé dans la plupart des pays industrialisés par le

développement et le perfectionnement du système de financement de l'économie

qui n'est pas sans risque, comme l'indique la crise financière qui secoue

actuellement le monde entier et qui est devenue pour toutes les grandes

puissances mondiales et même pour les pays en voie de développement un sujet

majeur de préoccupations du fait de la mondialisation de l'économie.

Les crises économiques, le poids de l'endettement et les problèmes de

gouvernance ont rendu très précaires les conditions de vie de la majeure partie

des populations des pays en voie de développement. Dans ces pays où

cohabitent les secteurs d'activité formels et informels, les micro-entreprises n'ont

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 30

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

pas toujours accès au financement bancaire classique pour suppléer l'Etat dans la

création de richesses et d'emplois.

Depuis l'avènement de la démocratie pluraliste au Bénin en 1990, les

décideurs ont opté pour le libéralisme économique. Or, une économie de marché

ne peut se développer effectivement que dans la mesure où le financement des

activités est réalisé par des institutions efficaces, viables et pérennes qui

accordent des services financiers de proximité. En effet, l'émergence d'un

secteur privé dynamique capable de soutenir la relance de l'économie béninoise

a amené les autorités monétaires à favoriser la mise en place des institutions de

micro finance évoluant aux côtés du système bancaire classique. Ce dynamisme

du secteur de la micro finance s'explique par le souci de réduire au maximum les

effets néfastes engendrés par la banqueroute connue dans les années 80. Cette

banqueroute qui a aggravé la situation des entreprises qui, du coup, ont donc

recours aux usuriers pour le financement de leurs activités. C'est en juillet 1993,

après la réhabilitation de l'ancienne Caisse Nationale de Crédit Agricole

(CNCA) qu'a vu jour la première véritable institution de micro finance

dénommée la Fédération des Caisses d'Epargne et de Crédit Agricole Mutuelle

du Bénin (FECECAM-Bénin). Toutefois, si le fait de rendre les services

financiers de proximité aux pauvres permet d’atténuer les difficultés d’accès au

crédit des individus, une bonne performance en matière de remboursement

constitue aussi un enjeu stratégique pour toute institution qui accorde du crédit.

La situation des impayés dans le réseau FECECAM-Bénin est devenue

une préoccupation majeure ces dernières années. A titre d’exemple, les impayés

ont atteint 11,1 milliards en 2006 pour l’ensemble du réseau. Cette crise

d’impayés a poussé les acteurs à adopter un plan de redressement visant à

améliorer la politique de crédit. Malgré la nouvelle politique de crédit adoptée,

les missions permanentes d’inspection, le recrutement des agents chargés de

recouvrement, les différentes formations au profit des techniciens du réseau en

matière de gestion de portefeuille de crédit, la situation n’est pas encore

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 31

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

maîtrisée. Ainsi la CLCAM Akassato qui est l’une des caisses du réseau, n’est

pas restée en marge de toutes ces difficultés. Cette caisse qui a fait l’objet de

notre étude, gère un portefeuille de crédit considérablequi est loin d’être

totalement qualitatif. La nécessité pour cette caisse d’assurer sa survie et de faire

face aux défis de performance entraîne des questionnements et remises en

causes. Le spectre des impayés demeure et les conséquences se répercutent sur

le résultat. Le non remboursement de crédits doit, non seulement déclencher des

actions de recouvrement, mais aussi une réflexion sur la gestion de ces crédits.

C’est ce qui suscite à notre niveau un certain nombre de questions sur l’état des

lieux des crédits octroyés à la CLCAM Akassato :

Quelles sont les raisons qui expliquent le non remboursement des

crédits par certains clients ?

A quel niveau pouvons-nous situer les responsabilités liées au

phénomène d’impayés dans la CLCAM Akassato ? En d’autres termes, quelles

sont les principales causes des d’impayés au niveau de la CLCAM Akassato ?

La politique de gestion de portefeuille de crédit instituée par le réseau

n’a-t-elle pas d’influences sur le non remboursement de crédit ?

Les réponses à ces différentes interrogations seraient notre manière

d’appréhender le phénomène des impayés dans le réseau FECECAM-Bénin en

général et à la CLCAM Akassato en particulier, afin d’y apporter des solutions

idoines. C’est en faite la raison de la formulation de notre thème de recherche :

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le

réseau FECECAM- Bénin : Cas de la CLCAM Akassato.

II- Intérêt de l’étude

La question de la dégradation des indicateurs de performance abordée

dans cette étude est d'une importance capitale car l'épineuse question de la

pérennité à laquelle est confrontée la plupart des IMF découle de la gestion

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 32

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

stratégique et opérationnelle des différents acteurs aussi bien internes,

qu'externes.

La baisse inquiétante des résultats de l'institution en raison des créances

en souffrance et des pertes sur crédits dénote l'importance du problème qui

s'observe à travers la détérioration du portefeuille de crédit.

Ce travail trouve donc son utilité dans le fait qu’il permettra aux

dirigeants :

- de prendre connaissance des causes réelles des impayés ;

- de minimiser les risques de non remboursement des créances ;

- de connaître les outils de gestion de toutes les créances dont le paiement

est en retard ;

- de renforcer la crédibilité des caisses dans un environnement qui s’avère

concurrentiel ;

Le choix de ce thème se justifie aussi par son actualité par rapport au

contexte socio-économique du Bénin. Cette initiative s’inscrit parfaitement dans

les objectifs du FNM (Fonds National de la Micro finance) qui ne cesse d’initier

des séminaires de renforcement de capacités en matière de gestion du

portefeuille de crédits.

Enfin, les résultats de notre travail seront accessibles à tous ceux qui sont

préoccupés par la problématique de la gestion du portefeuille en vue de réduire

les impayés au sein des institutions de micro finance.

Paragraphe 2 : Objectifs et hypothèses de la recherche

I- Objectifs de l’étude

Les objectifs de l’étude ont été fixés par rapport aux problèmes à résoudre

et se présentent comme suit :

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 33

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

A- Objectif général

L’objectif général de notre étude est de contribuer à une bonne gestion du

portefeuille de crédit par la réduction du taux d’impayés au niveau du réseau

FECECAM-Bénin en général et de la CLCAM Akassato en particulier.

B- Objectifs spécifiques

Nous nous sommes fixés comme objectifs spécifiques :

- Analyser les conditions d’octroi de crédits à la CLCAM Akassato.

- Analyser la politique de suivi de crédits à la CLCAM Akassato.

II- Hypothèses de recherche et seuil de décision

A- Hypothèses

Notre recherche est basée sur deux hypothèses qui sont les suivantes :

H1 : Les conditions d’octroi de crédits constituent un facteur déterminant

des impayés à la CLCAM Akassato.

H2: L’inefficacité de la politique de suivi de crédits justifie les impayés à

la CLCAM Akassato.

B- Seuil de décision

Les informations collectées à partir de notre questionnaire seront la base

de l’appréciation pour la fixation du seuil de décision.

Les conditions d’octroi de crédit constituent un facteur déterminant des

impayés : Cela sera validé si la fréquence des réponses trouvant les conditions

d’octroi de crédit défavorables est supérieure à 50%.

Quant à l’inefficacité de la politique de suivi, elle sera validée si les

données relatives sont significatives.

Section 2 : Revue de littérature et méthodologie de l’étude

Cette section expose la revue littéraire et la méthodologie utilisée pour

notre recherche.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 34

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

Paragraphe 1 : Revue de littérature

Nous aborderons dans ce paragraphe certaines notions ayant rapport avec

le problème puis nous ferons le point de quelques travaux antérieurs dans le

domaine afin de mieux cerner le phénomène des impayés.

I- Quelques notions liées à la micro finance

Il s’agit de présenter les généralités sur la micro finance et d’aborder

quelques concepts.

A- Généralités sur la Micro finance

1- Origine de la micro finance

La micro finance est née dans les années 1980 en réponse aux

interrogations et aux conclusions d’études concernant l’offre publique de crédits

subventionnés destinés aux paysans pauvres (Joanna Ledgerwood, 1997). Elle

est un phénomène assez récent au plan historique si l’on se réfère à son

expérience la plus médiatique, la Grameen Bank du professeur MUHAMUD

YUNUS de l’université de CHITTAGONG au Bangladesh. Crée en 1976 dont le

but est d’aider les pauvres en leurs accordant des prestations financières

compatibles avec leurs conditions de vie.

Par ailleurs, les premières organisations de micro finance, ayant fait la

preuve de leur efficacité, ont progressivement soulevé un véritable enthousiasme

dans de nombreuses institutions internationales ou nationales qui ont tenté de

répliquer l’expérience. Cet engouement a été renforcé par l’impact que les

organisations de micro finance ont eu sur les personnes qui y avaient recours.

Une analyse de l'impact sur les emprunteurs des programmes de micro

financement a confirmé que les bénéficiaires des micros crédits ont été capables

d'augmenter et de stabiliser leurs revenus. Les études de Che (1992), Schuler et

Hashemi (1993), Wahid (1993), Kandakar et al. (1994), Khalily (1994) ont

expliqué l'impact de la Grameen Bank au Bangladesh sur la croissance des

revenus des ménages, sur les dépenses des ménages pour satisfaire les besoins

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 35

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

essentiels, les opportunités d'embauche et le régime alimentaire. Au Bénin, ce

secteur est très diversifié en nombre d'années d'expérience, en objectifs, en

moyens, en taille, en ressources humaines et financières mais aussi et surtout en

fonction de la méthodologie d'intervention.

2- Définition

La micro finance se définit comme l’offre de services financiers (crédit,

épargne, assurance, etc.) aux populations pauvres, exclues du système financier.

Sans revenus et sans propriété, ces populations ne sont pas en mesure d’offrir

des garanties bancaires, et sont donc en général « oubliées » des institutions

financières et des banques. L’accès aux services financiers et le développement

de la micro entreprise est l’un des grands piliers du développement durable (au

côté de la démocratie, de l’éducation et des infrastructures). Elle permet à des

femmes et des hommes démunis de démarrer une petite activité génératrice de

revenus.

Toutefois, les termes Institutions de Micro finance ou Système Financier

Décentralisé (SFD) regroupent la même réalité. Selon SHONDJAI F. et

FOURNER Y. (2000), quatre types de SFD peuvent être distingués suivant la

méthode employée pour pallier le manque de garanties exigées habituellement

par le système bancaire :

- Système de crédit solidaire : Le prêt du groupe basé sur la caution

solidaire, est historiquement apparu comme un complément de prêt individuel

du secteur financier classique. Le modèle de référence est celui de Grameen

Bank. Dans ce système, les prêts sont consentis sans exigence d’épargne

préalable à des groupes solidaires de 3 à 7 membres constitués pour l’occasion.

En ce qui concerne les prêts de groupe, la progressivité des sommes permet tout

d’abord à l’IMF de tester le groupe emprunteur (Gosh et Ray, 1997). Elle

constitue également une incitation au remboursement à travers la dégradation

des sommes déboursées (Stiglitz et Weiss, 1981, Buckley, 1997). La sanction en

cas de non remboursement est le refus d’un nouveau prêt pour tous les membres

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 36

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

du groupe, qu’ils aient ou non remboursé à titre individuel, c’est ce qu’on

appelle la responsabilité solidaire (Basley et Coate, 1995 ; Ghatak, 2000).

- Système de crédit individuel : Le système est caractérisé par la non

exigence d’épargne préalable de l’emprunteur. Les prêts sont octroyés à des

micros entrepreneurs avec des modes de sélection rigoureuse de la clientèle.

- Système mutualiste :Le système est fondé sur la collecte d’une épargne

préalable. Ce système s’inspire des coopératives et mutuelles d’épargne et de

crédit qui sont nés en Europe et au canada à la fin du 15ème siècle. Ils sont pour

la plupart mis en œuvre par le DID canadien. Un bon exemple en Afrique est

constitué au Sénégal par la CMS (caisse mutuelle du Sénégal) qui regroupe

80 000 sociétaires (rapport BCEAO 2005).

- Système mixte : ce système fonctionne en milieu rural. Il cherche à

combiner les avantages de la formule basée sur l’épargne avec ceux de l’apport

des fonds extérieurs. A la différence du système mutualiste, les crédits sont

accordés sans être liés obligatoirement à une épargne préalable.

B- Clarification de quelques concepts

Cette partie présente quelques notions sur la micro finance et les impayés.

1- Notions de crédits et d’impayés

a- Notion de crédits et sa typologie

Le terme crédit vient du mot latin créditum qui est issu du verbe credere

qui signifie croire, avoir confiance. Par extension, cela devient le prêt consenti

par le banquier, car celui-ci accepte de prêter dans la mesure où il place en son

client une certaine confiance. De manière classique, on définit le crédit comme

une opération par laquelle une personne physique ou morale (prêteur) met

temporairement à la disposition d’une autre personne (emprunteur), une somme

d’argent ou un bien matériel qui devra être restitué à un moment convenu de

commun accord (échéance) et avec paiement du prix d’usage de la somme ou du

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 37

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

bien (intérêt) compte tenu du risque que court le prêteur. (DID Canadiennes,

2006).

Nous allons distinguer le crédit, en fonction de l’usage que l’emprunteur

propose de faire du montant prêté. Nous distinguons donc :

- Le crédit à des fins personnelles ou crédit de consommation : Il est

destiné à l’acquisition de biens ou services au niveau du ménage. L’objet du

crédit n’est pas générateur de revenu et son remboursement se fait à partir de

revenus réguliers provenant d’une source autre que l’objet du prêt. Dans ce type

de crédit, les habitudes d’épargne du client deviennent souvent un gage de sa

capacité à rembourser.

- Le crédit productif : Il est sollicité par un individu ou une entreprise

dans le but d’améliorer ses activités. On dit du crédit productif qu’il est

générateur de revenus. Le remboursement de ce type de crédit est généralement

supporté par les revenus générés par l’objet du prêt.

b- Notion d’impayés et sa typologie

Les impayés sont des crédits sur lesquels au moins un remboursement est

en retard et le retard est mesuré après un jour de remboursement non payé à

l’échéance.

Dans le rapport de l’USAID 2007, les impayés appelés aussi arriérés ou

retards de remboursement, mesurent le pourcentage d’un portefeuille de crédit

qui est à risque. Cette notion d’impayés nous amène à distinguer :

Crédits sains : Ils concernent les prêts non échus accordés aux

sociétaires et les prêts échus en retard de moins de trois mois. Ces crédits ne font

pas l’objet de provisions.

Crédit en souffrance : Ce sont des crédits dont une échéance au

moins est impayée depuis plus de trois mois (loi PARMEC). Dès lors, la totalité

de l’encours du crédit échu ou non doit être désignée sous cette rubrique. Les

crédits en souffrance doivent faire l’objet de provisions à constituer en fin

d’exercice. Le montant de la provision est déterminé selon la durée des retards

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 38

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

observés dans le paiement des échéances conformément aux modalités

suivantes :

- Crédits comportant au moins une échéance impayée de plus de 3 mois à

6 mois au plus : 40 % du solde restant dû ;

- Crédits comportant au moins une échéance impayée de plus de 6 mois à

12 mois au plus : 80 % du solde restant dû ;

Créances irrécouvrables : Une créance est irrécouvrable lorsqu’un

emprunteur ne peut pas ou ne veut pas rembourser son crédit et que l’institution

n’espère plus recevoir le remboursement.L’IMF doit toutefois continuer ses

efforts de recouvrement. En général, une créance est considérée comme

irrécouvrable quand elle est en impayé de plus de 12 mois. Toutefois, le montant

irrécouvrable dépend de l’encours au moment où l’emprunteur cesse de

rembourser. Le montant qui sera passé en perte peut être différent du montant

irrécouvrable si l’institution peut faire jouer une garantie ou une caution.Les

coûts de créances irrécouvrables ainsi que des impayés sont bien réels pour une

IMF. Ils affectent aussi bien l’IMF que les bons emprunteurs.

Les créances irrécouvrables retardent les produits d’intérêts, ralentissent la

rotation du portefeuille, augmentent les frais de recouvrement, affectent l’image

de l’institution (perte de crédibilité) et entraînent la perte des produits. L’IMF

doit agir pour réduire les retards et les créances irrécouvrables.

2- Indicateurs de performances

a- Efficience et autosuffisance opérationnelle

• Efficience

Selon CHARRON J.L et SEPARI S. (2004), l’efficience est le fait de

maximiser la quantité produite en engageant le moins de moyens possible.

L’efficience est liée aux techniques de production et aux outils de gestion

s’appuyant sur des techniques de gestion.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 39

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

• L'autosuffisance opérationnelle

L'autosuffisance opérationnelle est la mesure la plus élémentaire de la

pérennité. Elle indique si les produits d'exploitation sont suffisants pour couvrir

toutes les charges d'exploitation.

Les charges financières et dotations aux provisions pour créances

douteuses sont incluses dans ce calcul parce qu'elles constituent des coûts

normaux (et significatifs) d'exploitation. En se concentrant sur la couverture des

coûts, l'autosuffisance opérationnelle traduit la capacité de l'IMF à poursuivre

ses opérations sans subventions futures.

C'est un indicateur de viabilité. Les institutions qui ne peuvent pas couvrir

leurs coûts nécessitent des injections périodiques de fonds extérieurs pour être

en mesure de continuer à opérer.

Formule : Produits/charges d'exploitations + charges financières + dotations

aux provisions pour créances douteuses.

Norme BCEAO : > 130%

b- Rentabilité et qualité de portefeuille

Rentabilité d’une IMF

C’est la capacité pour une IMF à s’autofinancer. Celle-ci doit pouvoir

utiliser une partie de ses produits pour payertoutes les charges d’exploitation,

offrir des services adéquats à ses membres et avoir un rendement satisfaisant

pour assurer son avenir. La rentabilité est aussi un indicateur établissant une

comparaison entre les moyens mis en œuvre (capitaux mobilisés) et les résultats

obtenus. On distingue :

- Rentabilité économique : elle met en rapport les résultats et les

ressources stables mobilisées indépendamment de leur mode de financement.

- Rentabilité financière : elle s’obtient en calculant le ratio Résultat

net/Capitaux propres. Ce ratio est particulièrement important pour les entités

privés ayant des actionnaires recherchant le profit. Cependant, vu que la plus

part des IMF sont sans but lucratif, ce ratio est utilisé comme indicateur

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 40

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

alternatif pour mesurer la viabilité commerciale. La rentabilité de la micro

finance concerne la situation financière. Les bilans, les états financiers de

chaque exercice attestent en effet des marges de rentabilité dégagées par les

IMF.

Qualité de portefeuille de crédit

Le portefeuille de crédit encore appelé encours de crédit est le montant du

capital restant dû sur les crédits consentis par l'institution. Il est la raison d'être

de toute institution de crédit car c'est le principal actif qui génère de revenus

(intérêts et commissions).

Selon le CGAP (Directives concertées pour la micro finance, 2003) « le

rapport sur le portefeuille doit montrer l'importance des crédits en retard pour

l'exercice en cours. Il convient d'expliquer de manière détaillée le calcul des

remboursements en retard et en particulier de définir précisément ce qui est

porté au numérateur et au dénominateur de tous les ratios utilisés pour mesurer

la qualité du portefeuille de crédit ». Le niveau des impayés d'un portefeuille de

crédit est généralement le meilleur indicateur des possibilités de recouvrement

des crédits. C'est donc un élément important pour déterminer le niveau adéquat

des provisions pour créances douteuses. Le principal instrument de mesure des

impayés est le taux de portefeuille à risque, par classe d'ancienneté.

Les méthodes de gestion du portefeuille de crédits couramment utilisées

sont le suivi et la relance des clients. Mais les IMF mettent également en place

des procédures pour autoriser et suivre la « renégociation » de crédits impayés et

constituer les provisions nécessaires pour ces crédits. Il s'agit du

« rééchelonnement » qui consiste à prolonger la durée du crédit ou

l'assouplissement du calendrier des remboursements et du « refinancement » qui

consiste au remboursement d'un crédit à problème par l'octroi d'un nouveau

crédit. La qualité du portefeuille de crédit est mesurée à l’aide des ratios. Ces

ratios nous permettent d’analyser les relations financières pour diagnostiquer

l’état de santé de l’institution. Les ratios clés doivent être suivis régulièrement

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 41

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

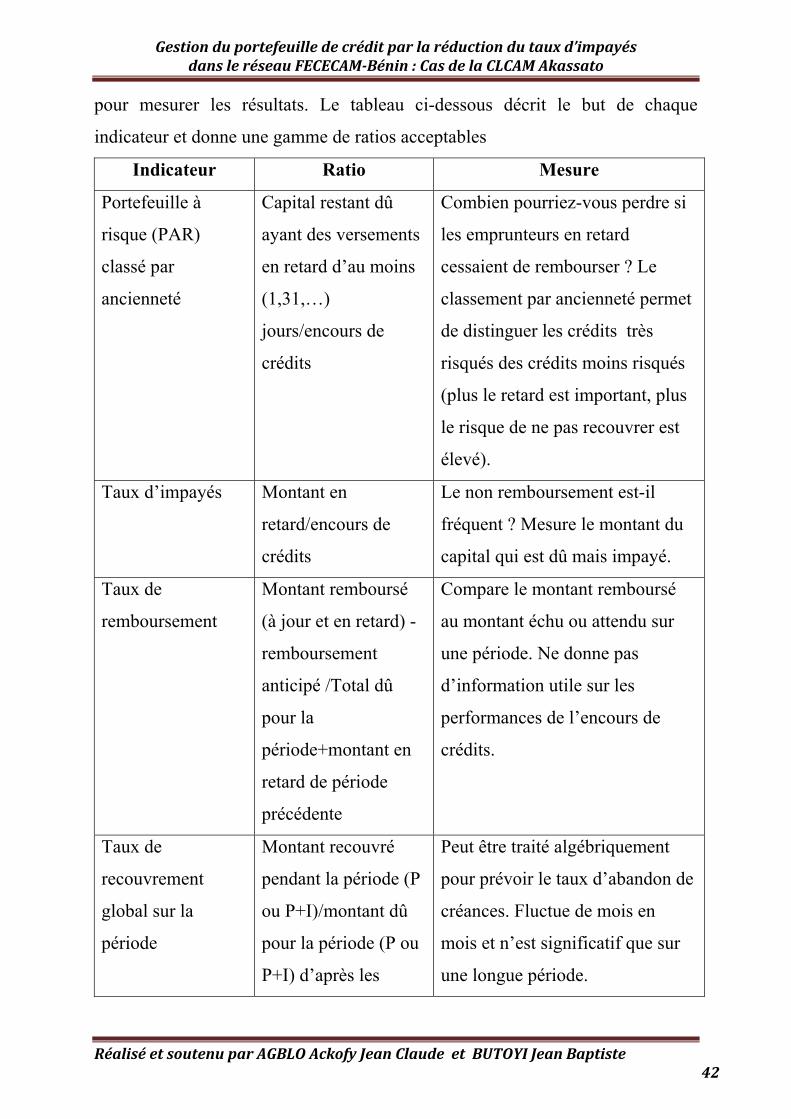

pour mesurer les résultats. Le tableau ci-dessous décrit le but de chaque

indicateur et donne une gamme de ratios acceptables

Indicateur Ratio Mesure

Portefeuille à

risque (PAR)

classé par

ancienneté

Capital restant dû

ayant des versements

en retard d’au moins

(1,31,…)

jours/encours de

crédits

Combien pourriez-vous perdre si

les emprunteurs en retard

cessaient de rembourser ? Le

classement par ancienneté permet

de distinguer les crédits très

risqués des crédits moins risqués

(plus le retard est important, plus

le risque de ne pas recouvrer est

élevé).

Taux d’impayés Montant en

retard/encours de

crédits

Le non remboursement est-il

fréquent ? Mesure le montant du

capital qui est dû mais impayé.

Taux de

remboursement

Montant remboursé

(à jour et en retard) -

remboursement

anticipé /Total dû

pour la

période+montant en

retard de période

précédente

Compare le montant remboursé

au montant échu ou attendu sur

une période. Ne donne pas

d’information utile sur les

performances de l’encours de

crédits.

Taux de

recouvrement

global sur la

période

Montant recouvré

pendant la période (P

ou P+I)/montant dû

pour la période (P ou

P+I) d’après les

Peut être traité algébriquement

pour prévoir le taux d’abandon de

créances. Fluctue de mois en

mois et n’est significatif que sur

une longue période.

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 42

Gestion du portefeuille de crédit par la réduction du taux d’impayés dans le réseau FECECAMBénin : Cas de la CLCAM Akassato

termes du contrat de

prêt.

P=principal

I=intérêt

Taux annuel

d’abandon de

créances

Montant devenu

irrécouvrable pendant

la période/encours de

crédits moyens

Coût annuel des impayés, qui

doit être compensé par une

augmentation du produit des

intérêts.

Source : Goldberg et Ruth Goodwin « mesure et contrôle des impayés dans les

IMF ».

En zone UEMOA, le PAR est la norme retenue dans la réglementation

régissant les établissements de crédits et financiers. En effet, le portefeuille à

risque est un ratio qui fourni aux gestionnaires un portrait de la situation du

portefeuille de prêt à un moment donné.

Le PAR est le meilleur indicateur de la qualité d’un portefeuille, tandis

que le taux d’impayés surestime la qualité du portefeuille. (Goldberg et Ruth

2002). Le PAR a aussi des limites pour les portefeuilles en croissance rapide et

il diminue avec les pertes sur créances irrécouvrables.

Le taux de remboursement, mesurant la part effectivement versée sur le

total dûpendant une période donnée, ne nous apprend rien sur la qualité

duportefeuille de crédit. Le taux d’impayés non plus ne mesure pas la qualité du

portefeuille de crédit. Lanotion de qualité du portefeuille étant liée au risque,

l’élément qui permet d’apprécierle risque est le solde restant dû et non le

montant en retard.

La balance âgée des impayésest un outil très important dans la gestion

desimpayés. Il permet de bien apprécier le risque et oriente les gestionnaires de

créditssur les stratégies de recouvrement des impayés.

Le calcul des pertessur créances irrécouvrables permet d’apprécier

l’impact réeldes provisions pour créances douteuses et des abandons de créances

Réalisé et soutenu par AGBLO Ackofy Jean Claude et BUTOYI Jean Baptiste 43