geschäftsbericht 2013 - vrbank-hg.de · ulrich kain georg schneider sitz der genossenschaft...

TRANSCRIPT

Geschäftsbericht 2013VR-Bank Handels- und Gewerbebank eG

Organisationder VR-Bank Handels- und Gewerbebank eG

AufsichtsratRoland Berckhemer, VorsitzenderGeorg Keis, stellvertretender VorsitzenderOtto Völk, stellvertretender VorsitzenderGeorg Aman Bernhard BerchtenbreiterErwin EggerJosef FoagAlois Heim Johann Hosemann Karl-Heinz Jahn (bis 20.06.2013)Otmar Ohnheiser Rudolf PeterDr. Johann PoppWalter RaschkeFranz SchmidHelmuth Schuster Markus Stöffelmeir

VorstandUlrich Kain Georg Schneider

Sitz der GenossenschaftAugsburger Straße 1086368 GersthofenTelefon 0821 49885-0Telefax 0821 49885-64E-Mail: [email protected]: www.vrbank-hg.de

GeschäftsstellenAchsheimAffalternAllmannshofenAugsburg-BärenkellerAugsburg-KriegshaberAugsburg-LechhausenAugsburg-OberhausenAystettenBaarBiberbachBinswangenDiedorfEhingenEllgauEmersackerGablingenGersthofen, Augsburger StraßeGersthofen, Ludwig-Hermann-StraßeHerbertshofenHeretsriedLangweidLaugnaLauterbrunnMeitingenNeukirchenNeusäßNordendorfSteppachStettenhofenTäfertingenThierhauptenVillenbachWertingen, Hauptstraße WestendorfWortelstettenZusamaltheim

SB-GeschäftsstellenDeuringenBiburgBatzenhofenOttmarshausenWertingen, BayWa-MarktWertingen, Landrat-Anton-Rauch-PlatzWestheim

KreditkompetenzzentrumWertingen, Landrat-Anton-Rauch-Platz

Bilanzsumme

Zum 31.12.2013 erreichte unser Institut eine Bi-lanzsumme von 1.737 Mio. EUR (2012: 1.659 Mio. EUR). Gegenüber dem Vorjahr bedeutet dies eine Steigerung von 4,7 %.

Liquidität

Die Zahlungsbereitschaft unserer Bank war wäh-rend des gesamten Berichtszeitraumes jederzeit ge-geben. Die von der Bundesanstalt für Finanzdienst-leistungsaufsicht aufgestellten Grundsätze über die Eigenkapitalausstattung und Liquidität wurden stets eingehalten.

Wertpapiere

Zum Jahresende betrugen die bankeigenen Wert-papiere 505 Mio. EUR (2012: 517 Mio. EUR). Darin enthalten ist unser selbstverwalteter Eigenanlage-fonds. Der gesamte Wertpapierbestand ist der Li-quiditätsreserve zugeordnet und wurde nach dem strengen Niederstwertprinzip bewertet.

Kreditgeschäft

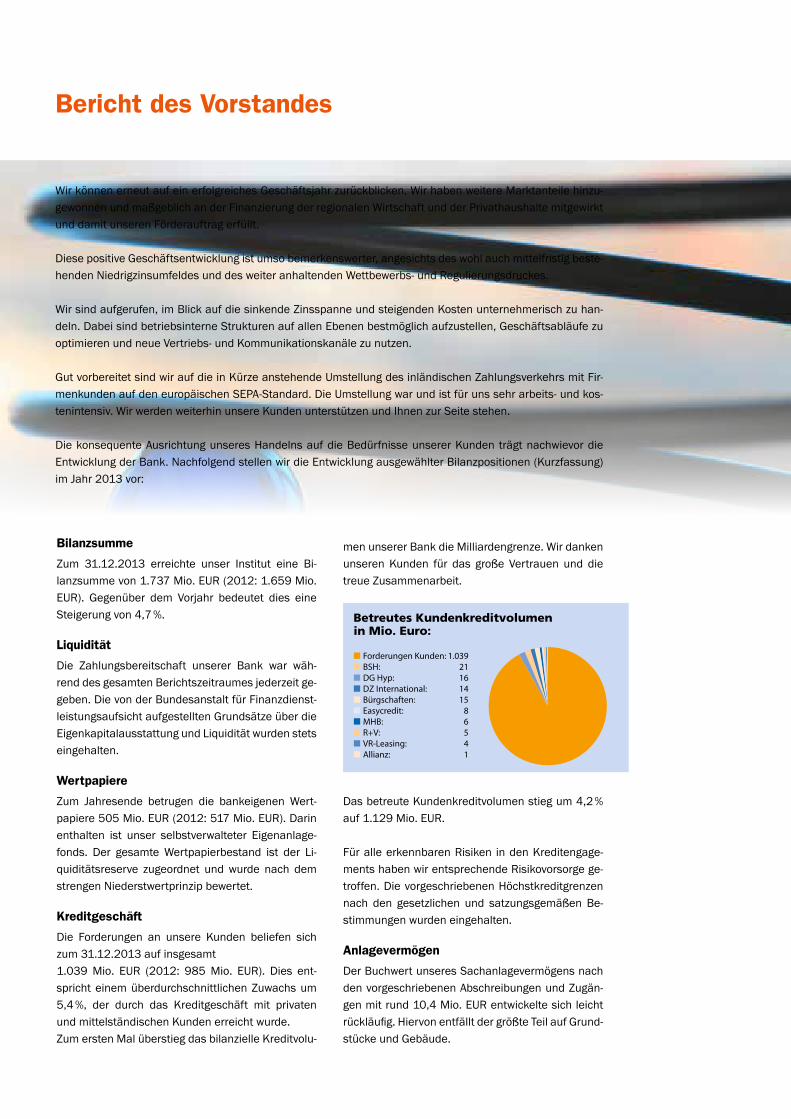

Die Forderungen an unsere Kunden beliefen sich zum 31.12.2013 auf insgesamt 1.039 Mio. EUR (2012: 985 Mio. EUR). Dies ent-spricht einem überdurchschnittlichen Zuwachs um 5,4 %, der durch das Kreditgeschäft mit privaten und mittelständischen Kunden erreicht wurde.Zum ersten Mal überstieg das bilanzielle Kreditvolu-

men unserer Bank die Milliardengrenze. Wir danken unseren Kunden für das große Vertrauen und die treue Zusammenarbeit.

Betreutes Kundenkreditvolumen in Mio. Euro:

� Forderungen Kunden: 1.039� BSH: 21� DG Hyp: 16� DZ International: 14� Bürgschaften: 15� Easycredit: 8� MHB: 6� R+V: 5� VR-Leasing: 4� Allianz: 1

GRAFIK „Betreutes Kundenkreditvolumen in Mio. Euro“

Forderungen an Kunden: 1.039BSH: 21DG Hyp: 16DZ International: 14Bürgschaften: 15Easycredit: 8MHB: 6R+V: 5VR-Leasing: 4Allianz: 1

Das betreute Kundenkreditvolumen stieg um 4,2 % auf 1.129 Mio. EUR.

Für alle erkennbaren Risiken in den Kreditengage-ments haben wir entsprechende Risikovorsorge ge-troffen. Die vorgeschriebenen Höchstkreditgrenzen nach den gesetzlichen und satzungsgemäßen Be-stimmungen wurden eingehalten.

Anlagevermögen

Der Buchwert unseres Sachanlagevermögens nach den vorgeschriebenen Abschreibungen und Zugän-gen mit rund 10,4 Mio. EUR entwickelte sich leicht rückläufig. Hiervon entfällt der größte Teil auf Grund-stücke und Gebäude.

Bericht des Vorstandes

Wir können erneut auf ein erfolgreiches Geschäftsjahr zurückblicken. Wir haben weitere Marktanteile hinzu-gewonnen und maßgeblich an der Finanzierung der regionalen Wirtschaft und der Privathaushalte mitgewirkt und damit unseren Förderauftrag erfüllt.

Diese positive Geschäftsentwicklung ist umso bemerkenswerter, angesichts des wohl auch mittelfristig beste-henden Niedrigzinsumfeldes und des weiter anhaltenden Wettbewerbs- und Regulierungsdruckes.

Wir sind aufgerufen, im Blick auf die sinkende Zinsspanne und steigenden Kosten unternehmerisch zu han-deln. Dabei sind betriebsinterne Strukturen auf allen Ebenen bestmöglich aufzustellen, Geschäftsabläufe zu optimieren und neue Vertriebs- und Kommunikationskanäle zu nutzen.

Gut vorbereitet sind wir auf die in Kürze anstehende Umstellung des inländischen Zahlungsverkehrs mit Fir-menkunden auf den europäischen SEPA- Standard. Die Umstellung war und ist für uns sehr arbeits- und kos-tenintensiv. Wir werden weiterhin unsere Kunden unterstützen und Ihnen zur Seite stehen.

Die konsequente Ausrichtung unseres Handelns auf die Bedürfnisse unserer Kunden trägt nachwievor die Entwicklung der Bank. Nachfolgend stellen wir die Entwicklung ausgewählter Bilanzpositionen (Kurzfassung) im Jahr 2013 vor:

Verbindlichkeiten gegenüber Kreditinstituten

In den Verbindlichkeiten gegenüber Kreditinstituten in Höhe von 145 Mio. EUR sind zinsgünstige, lang-fristige Refinanzierungsmittel für unsere Kunden und eigene, bei anderen Kreditinstituten und der Bundesbank aufgenommene Globaldarlehen ent-halten.

Einlagengeschäft

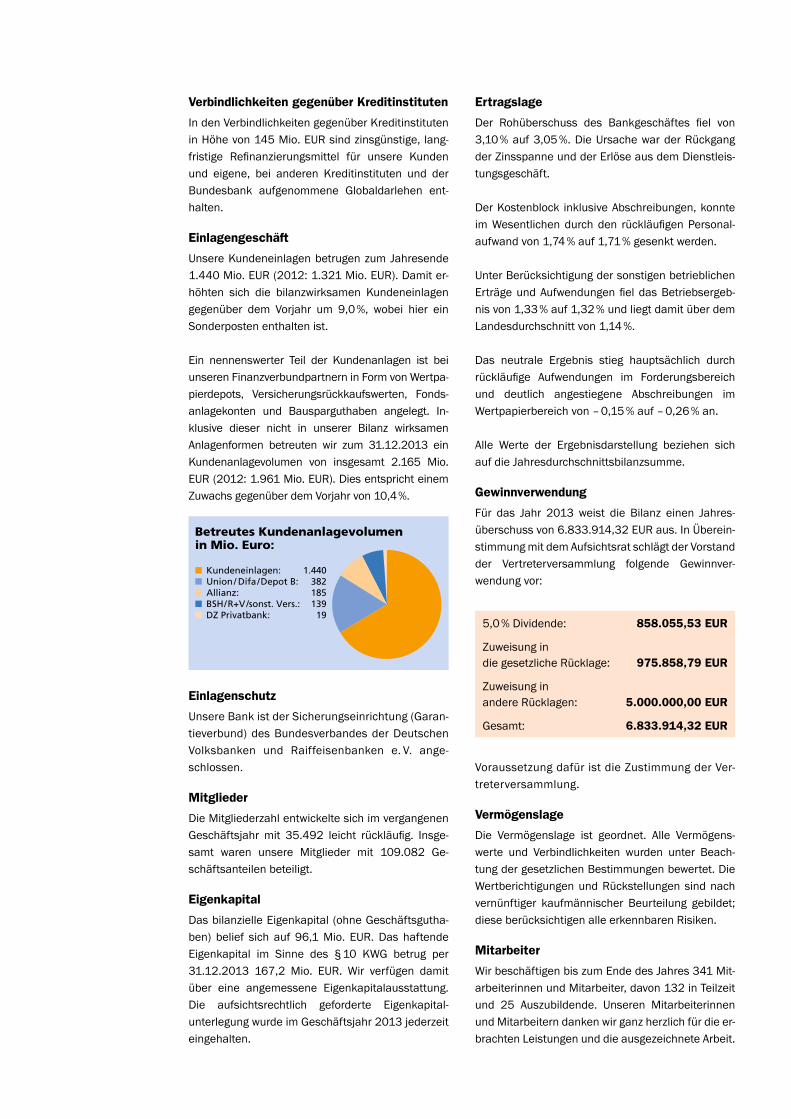

Unsere Kundeneinlagen betrugen zum Jahresende 1.440 Mio. EUR (2012: 1.321 Mio. EUR). Damit er-höhten sich die bilanzwirksamen Kundeneinlagen gegenüber dem Vorjahr um 9,0 %, wobei hier ein Sonderposten enthalten ist.

Ein nennenswerter Teil der Kundenanlagen ist bei unseren Finanzverbundpartnern in Form von Wertpa-pierdepots, Versicherungsrückkaufswerten, Fonds-anlagekonten und Bausparguthaben angelegt. In-klusive dieser nicht in unserer Bilanz wirksamen Anlagenformen betreuten wir zum 31.12.2013 ein Kundenanlagevolumen von insgesamt 2.165 Mio. EUR (2012: 1.961 Mio. EUR). Dies entspricht einem Zuwachs gegenüber dem Vorjahr von 10,4 %.

Betreutes Kundenanlagevolumen in Mio. Euro:

� Kundeneinlagen: 1.440� Union / Difa / Depot B: 382� Allianz: 185� BSH/R+V /sonst. Vers.: 139� DZ Privatbank: 19

GRAFIK „Betreutes Kundenanlagevolumen in Mio. Euro“

Kundeneinlagen: 1.440Union/Difa/DEPOT B: 382Allianz: 185BSH/R+V/sonst. Versicherungen: 139DZ Privatbank: 19

Einlagenschutz

Unsere Bank ist der Sicherungseinrichtung (Garan-tieverbund) des Bundesverbandes der Deutschen Volksbanken und Raiffeisenbanken e. V. ange-schlossen.

Mitglieder

Die Mitgliederzahl entwickelte sich im vergangenen Geschäftsjahr mit 35.492 leicht rückläufig. Insgesamt waren unsere Mitglieder mit 109.082 Ge-schäftsanteilen beteiligt.

Eigenkapital

Das bilanzielle Eigenkapital (ohne Geschäftsgutha-ben) belief sich auf 96,1 Mio. EUR. Das haftende Eigenkapital im Sinne des § 10 KWG betrug per 31.12.2013 167,2 Mio. EUR. Wir verfügen damit über eine angemessene Eigenkapitalausstattung. Die aufsichtsrechtlich geforderte Eigenkapital-unterlegung wurde im Geschäftsjahr 2013 jederzeit eingehalten.

Ertragslage

Der Rohüberschuss des Bankgeschäftes fiel von 3,10 % auf 3,05 %. Die Ursache war der Rückgang der Zinsspanne und der Erlöse aus dem Dienstleis-tungsgeschäft.

Der Kostenblock inklusive Abschreibungen, konnte im Wesentlichen durch den rückläufigen Personal-aufwand von 1,74 % auf 1,71 % gesenkt werden.

Unter Berücksichtigung der sonstigen betrieblichen Erträge und Aufwendungen fiel das Betriebsergeb-nis von 1,33 % auf 1,32 % und liegt damit über dem Landesdurchschnitt von 1,14 %.

Das neutrale Ergebnis stieg hauptsächlich durch rückläufige Aufwendungen im Forderungsbereich und deutlich angestiegene Abschreibungen im Wertpapierbereich von – 0,15 % auf – 0,26 % an.

Alle Werte der Ergebnisdarstellung beziehen sich auf die Jahresdurchschnittsbilanzsumme.

Gewinnverwendung

Für das Jahr 2013 weist die Bilanz einen Jahres-überschuss von 6.833.914,32 EUR aus. In Überein-stimmung mit dem Aufsichtsrat schlägt der Vorstand der Vertreterversammlung folgende Gewinnver-wendung vor:

5,0 % Dividende: 858.055,53 EUR

Zuweisung in die gesetzliche Rücklage: 975.858,79 EUR

Zuweisung in andere Rücklagen: 5.000.000,00 EUR

Gesamt: 6.833.914,32 EUR

Voraussetzung dafür ist die Zustimmung der Ver-treterversammlung.

Vermögenslage

Die Vermögenslage ist geordnet. Alle Vermögens-werte und Verbindlichkeiten wurden unter Beach-tung der gesetzlichen Bestimmungen bewertet. Die Wertberichtigungen und Rückstellungen sind nach vernünftiger kaufmännischer Beurteilung gebildet; diese berücksichtigen alle erkennbaren Risiken.

Mitarbeiter

Wir beschäftigen bis zum Ende des Jahres 341 Mit-arbeiterinnen und Mitarbeiter, davon 132 in Teilzeit und 25 Auszubildende. Unse ren Mitarbeiterinnen und Mitarbeitern danken wir ganz herzlich für die er-brachten Leistungen und die ausgezeichnete Arbeit.

ScHLUSSWORt Und dAnK

Auch im laufenden Jahr werden wir wieder durch Veränderungen des Marktes und politische Regulierung vor große Herausforderungen gestellt. Diese Anforderungen werden wir gemeinsam mit unseren Mitarbeitern annehmen und unser Bestes geben, um an den Erfolg der letzten Jahre anzuknüpfen.

Wir verlieren dabei den genossenschaftlichen Förderauftrag nicht aus den Augen, nämlich unsere Kunden und Mitglieder in den Mittelpunkt unserer wirtschaftlichen Tätigkeit zu stellen: In unserem Hause finden Sie alles unter einem Dach: Privat und Firmenkundenberatung, Baufinanzierung, spezielle Vermögens, Wertpapier- und Altersvorsorgeberatung. Abgerundet wird unser Angebot durch die Verbundpartner: Union-Invest-ment, Bausparkasse Schwäbisch Hall, unsere Versicherungsagenturen Allianz und R&V. Wir tragen Verantwor-tung für Ihr Vermögen und betreiben ein regionales Kreditgeschäft auf der Basis eines robusten, regionalen Einlagengeschäftes. Durch die Sicherungseinrichtung der Volks- und Raiffeisenbank können wir auch in un-sicheren Zeiten die Sicherheit für Ihr Geld garantieren. Wir haben auf jede Lebenssituation abgestimmte Produkte und Leistungen bereitgestellt.

Wir freuen uns darauf, Sie, bei der Verwirklichung Ihrer Vorhaben, auch weiterhin mit unserem Wissen und ganzem Einsatz zu unterstützen. Ihre Zufriedenheit ist das Ziel unserer Arbeit. Testen Sie uns! Wir sind gerne für Sie da.

Zusammen mit unseren Mitarbeitern bedanken wir uns bei allen Mitgliedern, Kunden und Geschäftspartnern für das erfolgreiche und vertrauensvolle Miteinander.

Der Vorstand

Ulrich Kain Georg Schneider

Jahresbilanz zum 31.12.2013Jahresabschluss 2013Aktivseite

Aktivseite 1. Jahresbilanz zum 31.12.2013

Geschäftsjahr VorjahrEUR EUR EUR EUR TEUR

1. Barreservea) Kassenbestand 16 391 588,47 13 780b) Guthaben bei Zentralnotenbanken 17 706 575,17 14 763

darunter: bei der Deutschen Bundesbank 17 706 575,17 ( 14 763)c) Guthaben bei Postgiroämtern - 34 098 163,64 -

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sinda) Schatzwechsel und unverzinsliche Schatzanweisungen

sowie ähnliche Schuldtitel öffentlicher Stellen - -darunter: bei der Deutschen Bundesbank refinanzierbar - ( - )

b) Wechsel - - -3. Forderungen an Kreditinstitute

a) täglich fällig 69 193 419,30 31 632b) andere Forderungen 41 132 484,21 110 325 903,51 46 405

4. Forderungen an Kunden 1 038 812 124,67 985 337darunter:durch Grundpfandrechte gesichert 685 912 372,33 ( 647 813)Kommunalkredite 14 493 981,47 ( 12 316)

5. Schuldverschreibungen und andere festverzinsliche Wertpapierea) Geldmarktpapiere

aa) von öffentlichen Emittenten - -darunter: beleihbar bei derDeutschen Bundesbank - ( - )ab) von anderen Emittenten - - -darunter: beleihbar bei derDeutschen Bundesbank - ( - )

b) Anleihen und Schuldverschreibungenba) von öffentlichen Emittenten 6 228 933,63 6 177darunter: beleihbar bei derDeutschen Bundesbank 6 228 933,63 ( 6 177)bb) von anderen Emittenten 286 429 910,48 292 658 844,11 322 673darunter: beleihbar bei derDeutschen Bundesbank 273 671 313,13 ( 318 985)

c) eigene Schuldverschreibungen 156 460,89 292 815 305,00 511Nennbetrag 152 000,00 ( 493)

6. Aktien und andere nicht festverzinsliche Wertpapiere 212 527 956,08 187 5817. Beteiligungen und Geschäftsguthaben bei Genossenschaften

a) Beteiligungen 21 244 754,09 21 247darunter: an Kreditinstituten 699 306,36 ( 701)an Finanzdienstleistungsinstituten 121 997,15 ( 122)

b) Geschäftsguthaben bei Genossenschaften 112 050,00 21 356 804,09 112darunter: bei Kreditgenossenschaften 98 000,00 ( 98)bei Finanzdienstleistungsinstituten - ( - )

8. Anteile an verbundenen Unternehmen 425 000,00 425darunter: an Kreditinstituten - ( - )an Finanzdienstleistungsinstituten - ( - )

9. Treuhandvermögen 383 364,50 466darunter: Treuhandkredite 383 364,50 ( 466)

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch - -

11. Immaterielle Anlagewertea) Selbst geschaffene gewerbliche Schutzrechte und ähnliche Rechte und Werte - -b) Entgeltlich erworbene Konzessionen, gewerbliche Schutzrechte und

ähnliche Rechte und Werte sowie Lizenzen an solchen Rechten und Werten 35 298,00 59c) Geschäfts- oder Firmenwert 217 187,00 304d) Geleistete Anzahlungen - 252 485,00 -

12. Sachanlagen 10 190 854,11 10 84313. Sonstige Vermögensgegenstände 15 713 097,09 16 71014. Rechnungsabgrenzungsposten 43 583,68 93

Summe der Aktiva 1 736 944 641,37 1 659 118

Passivseite

Geschäftsjahr VorjahrEUR EUR EUR EUR TEUR

1. Verbindlichkeiten gegenüber Kreditinstitutena) täglich fällig 104 745,24 21b) mit vereinbarter Laufzeit oder Kündigungsfrist 144 530 357,92 144 635 103,16 194 332

2. Verbindlichkeiten gegenüber Kundena) Spareinlagen

aa) mit vereinbarter Kündigungsfrist von drei Monaten 423 977 524,54 406 474

ab) mit vereinbarter Kündigungsfristvon mehr als drei Monaten 46 622 486,88 470 600 011,42 72 709

b) andere Verbindlichkeitenba) täglich fällig 767 380 055,34 623 089bb) mit vereinbarter Laufzeit oder

Kündigungsfrist 199 892 929,76 967 272 985,10 1 437 872 996,52 215 1643. Verbriefte Verbindlichkeiten

a) begebene Schuldverschreibungen 1 812 070,51 3 785b) andere verbriefte Verbindlichkeiten - 1 812 070,51 -

darunter: Geldmarktpapiere - ( - )eigene Akzepte und Solawechselim Umlauf - ( - )

4. Treuhandverbindlichkeiten 383 364,50 466darunter: Treuhandkredite 383 364,50 ( 466)

5. Sonstige Verbindlichkeiten 1 579 947,33 1 5296. Rechnungsabgrenzungsposten 298 036,45 267

7. Rückstellungena) Rückstellungen für Pensionen und

ähnliche Verpflichtungen 9 351 094,00 9 336b) Steuerrückstellungen 83 040,15 1 415c) andere Rückstellungen 8 066 116,06 17 500 250,21 8 662

8. ...................................... - -9. Nachrangige Verbindlichkeiten - -10. Genussrechtskapital 23 000,00 732

darunter: vor Ablauf von zwei Jahren fällig 23 000,00 ( 732)

11. Fonds für allgemeine Bankrisiken 19 500 000,00 13 500darunter: Sonderposten n. § 340e Abs. 4 HGB - ( - )

12. Eigenkapitala) Gezeichnetes Kapital 17 200 182,05 17 460b) Kapitalrücklage - -c) Ergebnisrücklagen

ca) gesetzliche Rücklage 36 305 776,32 35 359cb) andere Ergebnisrücklagen 53 000 000,00 48 000cc) - 89 305 776,32 -

d) Bilanzgewinn 6 833 914,32 113 339 872,69 6 818

Summe der Passiva 1 736 944 641,37 1 659 118

1. Eventualverbindlichkeitena) Eventualverbindlichkeiten aus weiter-

gegebenen abgerechneten Wechseln - -b) Verbindlichkeiten aus Bürgschaften und

Gewährleistungsverträgen 30 253 898,49 34 511c) Haftung aus der Bestellung von Sicher-

heiten für fremde Verbindlichkeiten - 30 253 898,49 -2. Andere Verpflichtungen

a) Rücknahmeverpflichtungen aus unechten Pensionsgeschäften - -

b) Platzierungs- undÜbernahmeverpflichtungen - -

c) Unwiderrufliche Kreditzusagen 47 481 850,23 47 481 850,23 49 289darunter: Lieferverpflichtungen auszinsbezogenen Termingeschäften - ( - )

Passivseite

Jahresabschluss 2013Gewinn- und Verlustrechnung für die Zeit vom 1. Januar 2013 bis 31. dezember 2013

2. Gewinn- und Verlustrechnung für die Zeit vom 01.01. bis 31.12.2013

Geschäftsjahr VorjahrEUR EUR EUR EUR TEUR

1. Zinserträge ausa) Kredit- und Geldmarktgeschäften 43 853 010,60 46 036darunter: aus Abzinsung von Rückstellungen 77 498,00 ( - )b) festverzinslichen Wertpapieren und Schuldbuchforderungen 9 895 194,29 53 748 204,89 11 744

2. Zinsaufwendungen -18 656 326,00 35 091 878,89 -21 903darunter: aus Aufzinsung von Rückstellungen -30 545,00 ( - )

3. Laufende Erträge ausa) Aktien und anderen nicht festverzinslichen Wertpapieren 6 253 599,05 4 809b) Beteiligungen und Geschäftsguthaben bei Genossenschaften 295 895,79 333c) Anteilen an verbundenen Unternehmen 17 000,00 6 566 494,84 17

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs- oder Teilgewinnabführungsverträgen - -

5. Provisionserträge 11 262 741,28 11 0746. Provisionsaufwendungen -892 069,00 10 370 672,28 -8557. Nettoertrag des Handelsbestands - -8. Sonstige betriebliche Erträge 676 347,39 1 020

darunter: aus der Abzinsung von Rückstellungen - ( 16)

9. ........................... - -

10. Allgemeine Verwaltungsaufwendungena) Personalaufwand

aa) Löhne und Gehälter -14 782 043,10 -15 054ab) Soziale Abgaben und Aufwendungen für

Altersversorgung und für Unterstützung -3 432 535,72 -18 214 578,82 -3 439darunter: für Altersversorgung -765 488,05 ( -778)

b) andere Verwaltungsaufwendungen -9 747 377,11 -27 961 955,93 -9 18011. Abschreibungen und Wertberichtigungen auf

immaterielle Anlagewerte und Sachanlagen -1 363 245,98 -1 33212. Sonstige betriebliche Aufwendungen -832 979,54 -1 439

darunter: aus der Aufzinsung von Rückstellungen -614 079,94 ( -678)13. Abschreibungen und Wertberichtigungen auf Forderungen

und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft -4 028 407,06 -2 136

14. Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft - -4 028 407,06 -

15. Abschreibungen u. Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere - -

16. Erträge aus Zuschreibungen zu Beteiligungen, Anteilen an verbundenen Unternehmen und wie Anlagevermögen behandelten Wertpapieren - - -

17. Aufwendungen aus Verlustübernahme - -18. ........................... - -19. Ergebnis der normalen Geschäftstätigkeit 18 518 804,89 19 69520. Außerordentliche Erträge - -21. Außerordentliche Aufwendungen - -22. Außerordentliches Ergebnis - ( - )23. Steuern vom Einkommen und vom Ertrag -5 482 189,73 -5 30824. Sonstige Steuern, soweit nicht unter Posten 12 ausgewiesen -202 700,84 -5 684 890,57 -6924a. Zuführung zum Fonds für allgemeine Bankrisiken -6 000 000,00 -7 50025. Jahresüberschuss 6 833 914,32 6 81826. Gewinnvortrag aus dem Vorjahr - -

6 833 914,32 6 81827. Entnahmen aus Ergebnisrücklagen

a) aus der gesetzlichen Rücklage - -b) aus anderen Ergebnisrücklagen - - -

6 833 914,32 6 81828. Einstellungen in Ergebnisrücklagen

a) in die gesetzliche Rücklage - -b) in andere Ergebnisrücklagen - - -

29. Bilanzgewinn 6 833 914,32 6 818

Wir betreiben gemeinsam mit der Kreisspar-kasse eine Geschäftsstelle

Seit November 2013 gehen wir in Aystetten einen neuen Weg: Wir teilen die Räume unseres Standorts in je zwei Arbeitstage pro Bank auf und betreiben diese Geschäftsstelle gemeinsam mit der Kreisspar-kasse Augsburg.

Wir gehen diesen Weg, weil sich die Kundenströme in den vergangenen Jahren geändert haben. Viele von Ihnen setzen auf Online- und Mobile-Banking oder wollen in Verbindung mit anderen Besorgun-gen ihre Bankgeschäfte in der nahe gelegenen Stadt Neusäß erledigen.

Unsere Geschäftsstelle in Neusäß ist an allen Wo-chentagen geöffnet. Selbstverständlich können je-derzeit mit dem Berater auch Termine außerhalb der Öffnungszeiten vereinbart werden. Darüber hinaus stehen dort wie gewohnt zu Sonderthemen entsprechende Spezialberater zur Verfügung.

Das Bankgeschäft befindet sich im Umbruch. Dies erfordert neue Wege – eine Herausforderung, der wir mit innovativen Angeboten begegnen. „Die ge-meinsame Nutzung der Geschäftsstelle funktioniert, bezogen auf das Farbenspiel und die Anwesenheit anderer Personen, wie die getrennten Spieltage der Münchner Fußballvereine in der Allianz-Arena“

Zwei Banken, eine Filiale

zieht Vorstand Georg Schneider Parallelen zum ge-meinsamen Auftritt. Das dies gut funktioniert, zeigt auch unsere SB-Filiale in Westheim in der Nähe des Bahnhofes mit gemeinsamen Geldautomaten.

Gemeinsame Filiale für Kreissparkasse und VR-Bank in Aystetten, von links: Vorstände Richard Fank (Kreissparkasse) und Georg Schneider (VR-Bank)

10-jähriges dienstjubiläum

■ Claudia Loos, Mitarbeiterin Kreditrisikomanagement■ Michaela Schwarzenberger, Raumpflegerin■ Ulrike Rehm, Raumpflegerin

10

25

AnERKEnnUnG Und dAnK FüR LAnGJäHRiGE tREUE

Gleich drei außergewöhnliche dienstjubiläen hatte die VR-Bank zu verzeichnen:

25-jähriges dienstjubiläum

■ Stefan Seiler, Vermögensmanager■ Gabriele Eberhardt, Kundenberaterin

40-jähriges dienstjubiläum

■ Aloisia Zärle, Assistenz Firmenkunden■ Anita Mederle, Mitarbeiterin

Immobilienverwaltung

40

Mitarbeiter Ruhestand

Die Geschäftsleitung bedankte sich bei den neuen angehenden Pensionären ■ Jutta Steinbeiß, Mitarbeiterin

Qualitätssicherung Passiv■ Leonhard Steinbeiß, Mitarbeiter

Qualitätssicherung Aktiv■ Hubert Kapfer, Bereichsleiter

Kreditrisikomanagement■ Gabriele Eberhardt, Kundenberaterin■ Lothar Leix, Privatkundenberater

für ihr jahrelanges Engagement und ihren unermüd-lichen Einsatz für die VR-Bank. Mit Leidenschaft und Herzblut haben Sie sich für unsere Bank eingesetzt. „Für den ′dritten Lebensabschnitt′ wünschen wir allen ehemaligen Mitarbeiterinnen und Mitarbeiter Gesundheit, Zufriedenheit und viele schöne Augen-blicke“, so der Vorstand.

Karl-Heinz Jahn aus dem Aufsichtsrat verabschiedet

Die VR-Bank Handels- und Gewerbebank eG verabschiedete in einer Feier-stunde ihren langjährigen Aufsichtsrat Karl-Heinz Jahn.

Jahn wurde am 18. Juli 1984 zum Aufsichtsratsvorsitzenden gewählt. Die-ses Amt hatte er bis zur Fusion im Jahr 2002 inne, danach gehörte er weiter-hin als Mitglied dem Gremium an. Nach 29 Jahren im Aufsichtsrat scheidet Karl-Heinz Jahn nun wegen der satzungsmäßigen Altersgrenze aus. „Er war aufgrund seiner ruhigen besonnenen Art für uns ein wertvoller Ansprech-partner“, würdigten die Vorstände Ulrich Kain und Georg Schneider Jahns Arbeit. Für seinen Einsatz und sein Engagement erhielt Karl-Heinz Jahn die

Silberne Ehrennadel des Genossenschaftsverbands Bayern.

■ Stefan Räbner, Mitarbeiter Gesamtbanksteuerung/Organisation

■ Nicole Deisenhofer, Kundenberaterin■ Susanne Isik, Privatkundenberaterin■ Claus Panzer, Firmenkundenberater

■ Arnold Marzini, Abteilungsleiter ElectronicBanking/Sonderdienstleistungen

■ Claudia Kisch, Privatkundenberaterin■ Jutta Schmid, Privatkundenberaterin

■ Rudolf Ohnheiser, Leiter Retailgeschäft

Vorstand Georg Schneider (links) und Aufsichtsratsvor-sitzender Roland Berckhemer (rechts) überreichten Karl-Heinz Jahn die Ehrennadel des Genossenschaftsverbands.

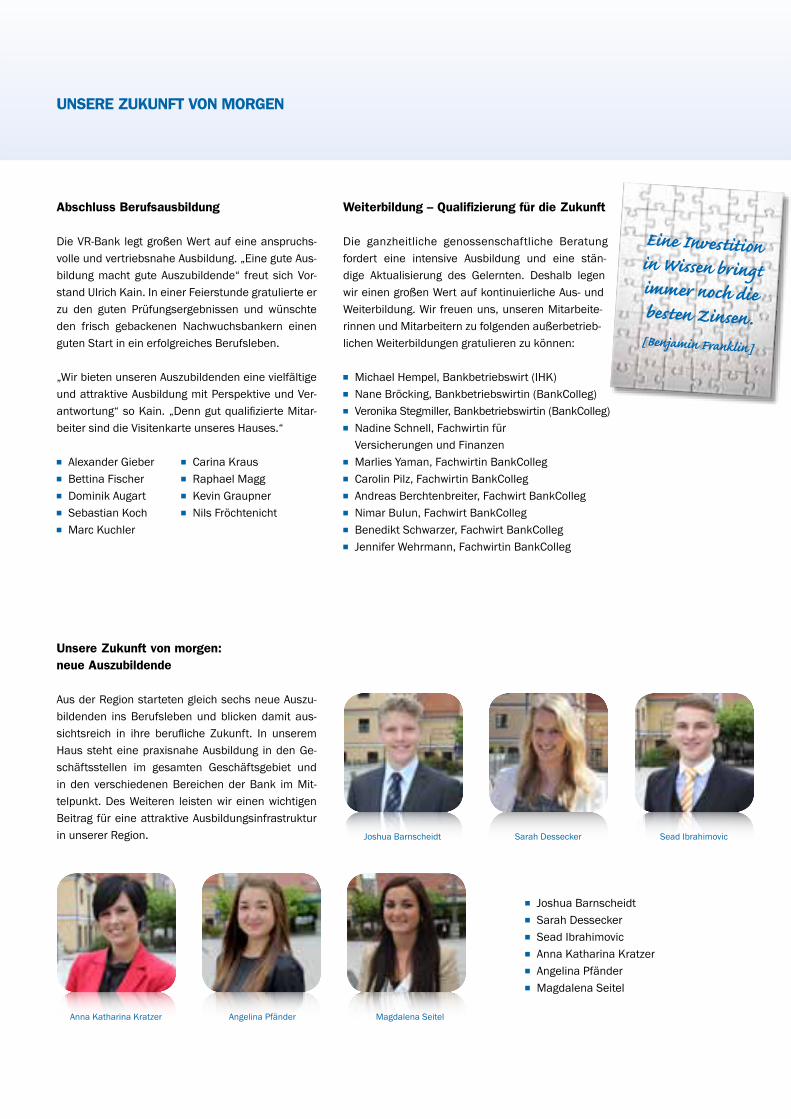

Abschluss Berufsausbildung

Die VR-Bank legt großen Wert auf eine anspruchs-volle und vertriebsnahe Ausbildung. „Eine gute Aus-bildung macht gute Auszubildende“ freut sich Vor-stand Ulrich Kain. In einer Feierstunde gratulierte er zu den guten Prüfungsergebnissen und wünschte den frisch gebackenen Nachwuchsbankern einen guten Start in ein erfolgreiches Berufsleben.

„Wir bieten unseren Auszubildenden eine vielfältige und attraktive Ausbildung mit Perspektive und Ver-antwortung“ so Kain. „Denn gut qualifizierte Mitar-beiter sind die Visitenkarte unseres Hauses.“

■ Alexander Gieber ■ Carina Kraus■ Bettina Fischer ■ Raphael Magg■ Dominik Augart ■ Kevin Graupner■ Sebastian Koch ■ Nils Fröchtenicht■ Marc Kuchler

UnSERE ZUKUnFt VOn MORGEn

Weiterbildung – Qualifizierung für die Zukunft

Die ganzheitliche genossenschaftliche Beratung fordert eine intensive Ausbildung und eine stän-dige Aktualisierung des Gelernten. Deshalb legen wir einen großen Wert auf kontinuierliche Aus- und Weiterbildung. Wir freuen uns, unseren Mitarbeite-rinnen und Mitarbeitern zu folgenden außerbetrieb-lichen Weiterbildungen gratulieren zu können:

■ Michael Hempel, Bankbetriebswirt (IHK)■ Nane Bröcking, Bankbetriebswirtin (BankColleg)■ Veronika Stegmiller, Bankbetriebswirtin (BankColleg)■ Nadine Schnell, Fachwirtin für

Versicherungen und Finanzen■ Marlies Yaman, Fachwirtin BankColleg■ Carolin Pilz, Fachwirtin BankColleg■ Andreas Berchtenbreiter, Fachwirt BankColleg■ Nimar Bulun, Fachwirt BankColleg■ Benedikt Schwarzer, Fachwirt BankColleg■ Jennifer Wehrmann, Fachwirtin BankColleg

Unsere Zukunft von morgen: neue Auszubildende

Eine Investition in Wissen bringt immer noch die besten Zinsen.

[Benjamin Franklin]

Aus der Region starteten gleich sechs neue Auszu-bildenden ins Berufsleben und blicken damit aus-sichtsreich in ihre berufliche Zukunft. In unserem Haus steht eine praxisnahe Ausbildung in den Ge-schäftsstellen im gesamten Geschäftsgebiet und in den verschiedenen Bereichen der Bank im Mit-telpunkt. Des Weiteren leisten wir einen wichtigen Beitrag für eine attraktive Ausbildungsinfrastruktur in unserer Region. Joshua Barnscheidt

Anna Katharina Kratzer

Sarah Dessecker

Angelina Pfänder

Sead Ibrahimovic

Magdalena Seitel

■ Joshua Barnscheidt■ Sarah Dessecker■ Sead Ibrahimovic■ Anna Katharina Kratzer■ Angelina Pfänder■ Magdalena Seitel

Private Banking

In 2011 wurde in Oberhausen unser Neubau errich-tet. Mittlerweile ist unser Bankgebäude nicht mehr wegzudenken und glänzt mit der einzigartigen Au-ßenfassade.Im neuen Bankgebäude befindet sich neben der klassischen Geschäftsstelle auch der Bereich „Pri-vate Banking“.

Nach der globalen Finanzmarktkrise überdenken viele Menschen ihre Vermögenslage. Gerade nach den Erfahrungen in schwierigen Zeiten wendet man sich gerne an Menschen, denen man vertraut. Bei uns stehen Qualität, Objektivität und Zuverlässigkeit an erster Stelle.

Das VR-Private Banking vereint drei wichtige Kun-denbedürfnisse:■ die Kompetenz für langjährige Vermögensstei-

gerung■ das Wissen, gut aufgehoben zu sein■ eine gewachsene und vertrauensvolle, persön-

liche Beziehung

BU

Außenfassade Donauwörther Straße 33

“„

Im Private Banking sind Unabhängigkeit und Neu-tralität entscheidende Faktoren. Wir wollen unsere Kunden kennen und die Bedürfnisse und Erwar-tungen verstehen lernen. Erst dann suchen wir die individuell auf die jeweilige Situation ausgerichtete Antwort. Wir nehmen vom Kunden alle Erwartungen, Risikoeinstellung und die persönlichen Rahmenvor-gaben auf. Der Kundenbetreuer im Private Banking erarbeitet gemeinsam mit dem Kunden ein fundier-tes Gesamtkonzept, welches genau zugeschnitten ist. Das Wichtigste an dieser Zusammenarbeit ist ein steter und direkter Dialog zwischen dem Kunden und dem Betreuer. Denn auch ein schlüssiges Ge-samtkonzept muss regelmäßig überprüft und even-tuell angepasst werden – je nachdem, ob sich an der Lebenssituation des Kunden oder hinsichtlich der Erwartungen grundlegend etwas verändert hat.

„Die Verwurzelung in der Region und die Nähe zum Kunden ist eine ganz entscheidende Stärke von un-serer Bank. Lob von Kunden bedeutet uns viel, denn es ist Anerkennung und Ansporn zugleich!“ so Vor-standsmitglied Georg Schneider. „Wir sorgen dafür, dass Oberhausen auch in Zukunft ein attraktiver Stadtteil bleibt.“

BU

Mit Werten individualität gestalten

Kundenbereich Private Banking

BLW - Betriebsneubau in Meitingen - Grundriß ÜBERSICHT - M 1:150 - 20-03-2014

BauAtelier Jaroschek - Bauerngasse 22 - 86637 Wertingen

information der BLW GmbH zum neubau eines Lagerhauses mit Haus- und Gartenmarkt

Das Ziel der Neubaumaßnahme ist eine reibungs-lose und effektive Versorgung der regionalen Landwirtschaft. Damit wollen wir den gestiegenen Ansprüchen unserer Kunden gerecht werden und die Partnerschaft mit unseren Landwirten weiter ausbauen. In verkehrsgünstiger Lage werden die bisherigen Lagerstellen Ehingen, Meitingen und Thierhaupten zusammengefasst. Wir streben da-bei nach einer soliden Partnerschaft mit unseren landwirtschaftlichen Kunden, verbunden mit einer hohen Leistungsbereitschaft und der erforderlichen fachlichen Qualifikation unserer Mitarbeiter.

Die BLW GmbH ist eine gemeinsame Tochter der Raif-feisenbank Unteres Zusamtal eG und der VR-Bank Handels- und Gewerbebank eG, entstanden 1919 aus der Historie unserer Raiffeisengruppe. Geschäftsfüh-rer der BLW GmbH ist Herr Gebhard Thoma.

Der Umsatz in 2012 belief sich auf 29,4 Mio. €. An-teilsmäßig entfallen hierbei ca. 50 % auf den landwirtschaftlichen Agrarhandel, sowie weitere 50 % auf die Bereiche Baustoffe, Brenn-Treib- und Schmierstoffe sowie auf den Marktbereich.

BLW - Betriebsneubau in Meitingen - Grundriß ÜBERSICHT - M 1:150 - 20-03-2014

BauAtelier Jaroschek - Bauerngasse 22 - 86637 Wertingen

Im Jahr 2013 wurde ein Umsatz von ca. 30,5 Mio. € in ähnlicher Struktur wie im Vorjahr erzielt.

Im Zuge der Baumaßnahme entsteht eine Schütt-guthalle, welche Lagerraum für ca. 3.500 t Dünger bieten wird. Mit entsprechender Technik ausgestat-tet ergibt sich daraus eine schnelle und leistungsfä-hige Versorgung der Landwirtschaft. Eine paletten-fähige Lagerhalle mit rund 450 m² Stellplatz, einem Pflanzenschutzraum, sowie weiteren Lagerräumen ergänzt die logistischen Leistungen rund um das Agrargeschäft.

Ein ebenfalls angebundener Fachmarkt, mit einer Marktfläche von rund 500 m² (indoor) und rund 200 m² (outdoor), bietet ein umfangreiches Sorti-ment zur guten Nahversorgung der Region. Zahlrei-che Artikel und Produkte rund um Landwirtschaft, Tiere, Haus, Hof und Garten stehen hier bereit.

Zusammengefasst stellen wir unseren landwirt-schaftlichen Kunden, den Haus- und Gartenbesit-zern eine umfangreiche Produktpalette mit persön-licher Betreuung, eingehender Beratung und gutem Service am neuen Standort zur Verfügung.

BLW GmbHGebhard Thoma

Außenansichten vom Neubau

Eine starke Bank für eine Region

alt