generales piscos

TRANSCRIPT

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 1/15

Profesor.- Giomar Moscoso Zegarra

Curso.- Documentación Mercantil

Integrantes.-

Martínez Chino, Gerson

Paz Martell, Benjamin

Ciclo y sección.-

1 ciclo “D”

TACNA _PERU

2008

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 2/15

INDICE

Carátula……………………………………………………………………….…….1Índice………………………………………………………………………………..2Introducción…………………………………………………………………….…..3PASOS METODOLOGICO PARA CONSTITUIR UNA EMPRESAIdea de negocio………………………………………………………………….4-5Elección de forma empresarial…………………………………………..……5-11Búsqueda mercantil………………………………………………………………12Registro de marca………………………………………………………………...12Tramites ante Indecopi…………………………………………………………...12Clasificación de productos……………………………………………..…….14-15Solicitud de Registro de Marca…………………………………………………..16Minuta de constitución………………………………………………………..…..18Minuta ante el notario…………………………………………………….…....20-25Documentos de los socios………………………………………………….....26-28Escritura publica……………………………………………………….……..…29-30Inscripción en registros públicos……………………….………………………..30Solicitud de Inscripción de titulo………………………….…………………......31

Inscripción en la Sunat…………………………………….….…………………...32Solicitud de Inscripción al R.U.C………………………………………...…….…33R.U.C……………………………………………………………...…..…………..34-35Licencia Municipal………………………………………………….………..…….36Planilla Electrónica………………………………………………….….………….38Legalización de Libros…………………………………………………..…….38-39Bibliografía…………………………………………………………………………..40

PASOS METODOLOGICOS PARA CONSTITUIR UNA EMPRESA

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 3/15

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 4/15

INSTITUTO JHON VON NEUMANN

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 5/15

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 6/15

La persona natural o una empresa unipersonal se constituye habitualmente para

desarrollar actividades comerciales, por lo que su inscripción en registros

públicos , necesitare presentar una solicitud (dos originales) , con la firma

legalizada en una notaria ,adjuntando lo siguiente:

1. formato de solicitud de inscripción debidamente llenado y suscrito.2. copia de mi documento de identidad con la constancia de haber sufragado

en las últimas elecciones o haber solicitado la dispensa respectiva.3. documento privado con la firma legalizada de conformidad con el artículo 5º

del reglamento del registro mercantil.4. comprobante de pago de arbitrio municipal de apertura de establecimiento.5. declaración de no estar comprendido las imcopatibilidades de los artículos

13º y 14º del código e comercio.6. pago de asa de derechos regístrales.

7. otros según calificación registral y disposiciones vigentes.

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 7/15

Persona jurídica:

Jurídicamente es persona todo ser al que el Derecho considera como miembro de

la comunidad, atribuyéndole aptitud para ser titular de relaciones jurídicas

(capacidad jurídica). Y como quiera que esta capacidad no solo le es reconocida al

hombre, sino también atribuida a determinadas organizaciones humanas, que se

crean para conseguir los fines mas variados, junto a aquel –persona física—están

también, como personas, dichas organizaciones que, por no ser hombres, sedenominan personas jurídicas.

En consecuencia, la persona jurídica puede ser definida como organización

humana encaminada a la consecución de un fin, a la que el Derecho reconoce

como miembro de la comunidad, otorgándole capacidad jurídica.

Órganos de la persona jurídica

La persona jurídica es una entidad cuya estructura interna—como veremos—varía

según el tipo de que se trate, pero en la que siempre deben de existir los órganosadecuados para el desarrollo de la actividad que está llamada a desempeñar, y de

la que pueda requerir la titularidad de las relaciones jurídicas de que es capaz.

Los órganos están compuestos o encarnados por personas físicas.Se precisan

órganos para la formación de lo que podemos llamar voluntad de la entidad, para

la exteriorización de ésta y ejecución de las decisiones, y para ponerla en

relaciones con terceros; órganos que dirijan la vida del ente y a través de los que

éste obre.

Tales órganos pueden variar de persona a persona, y ser unipersonales (así,

presidente) o colegiados (así, junta de miembros).

Salvo el caso de que se forme parte de un órgano por el hecho de formar parte de

la entidad (así, el socio en cuanto a la junta general), las personas

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 8/15

físicas que encarnan aquél son designadas según determinen las reglas internas

de dicha entidad (los estatutos señalan, por ejemplo, que por votación en junta

general) o por la ley.

Cada órgano tiene sus atribuciones, su campo de acción. Lo que, como tal órgano,

realice dentro de ellas se considera acto de la persona jurídica; ésta obra

mediante aquél.

La ley, la jurisprudencia y la doctrina hablan frecuentemente de ¨representantes¨

para referirse a aquéllos órganos de la persona jurídica que la ponen en relación

con terceros; y, según una opinión, es que realmente ésta, careciendo de ser

psíquico-físico no puede obrar por sí, sino que es como una persona física

incapaz, que necesita un representante que lo haga por ella. Más a tenor de una

concepción que consideramos preferible se trata de órganos y no de verdaderos

representantes.

La posición del órgano con respecto a la persona jurídica es monista; y hay un

acto de ésta cuando aquél obra, porque no obra como persona (física) aparte,

como ser distinto e independiente (lo mismo que el hombre actúa a través de sus

brazos, por ejemplo, y no éstos con vida propia). La posición del representante

frente al representado es dualista; y cuando obra hay un acto de éste, aunque sea

un acto para aquél, porque obra como persona (física) aparte, aunque por cuenta

y en nombre de otra.

Naturalmente que, además de tener órganos; una persona jurídica también puede

tener (como la física) un representante, y que éste obre para ella. Por ejemplo, el

presidente de una Sociedad en vez de desplazarse a otra ciudad para celebrar

como órgano de aquélla un contrato con un tercero, nombra—obrando por la

misma—un representante que lo concluya.

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 9/15

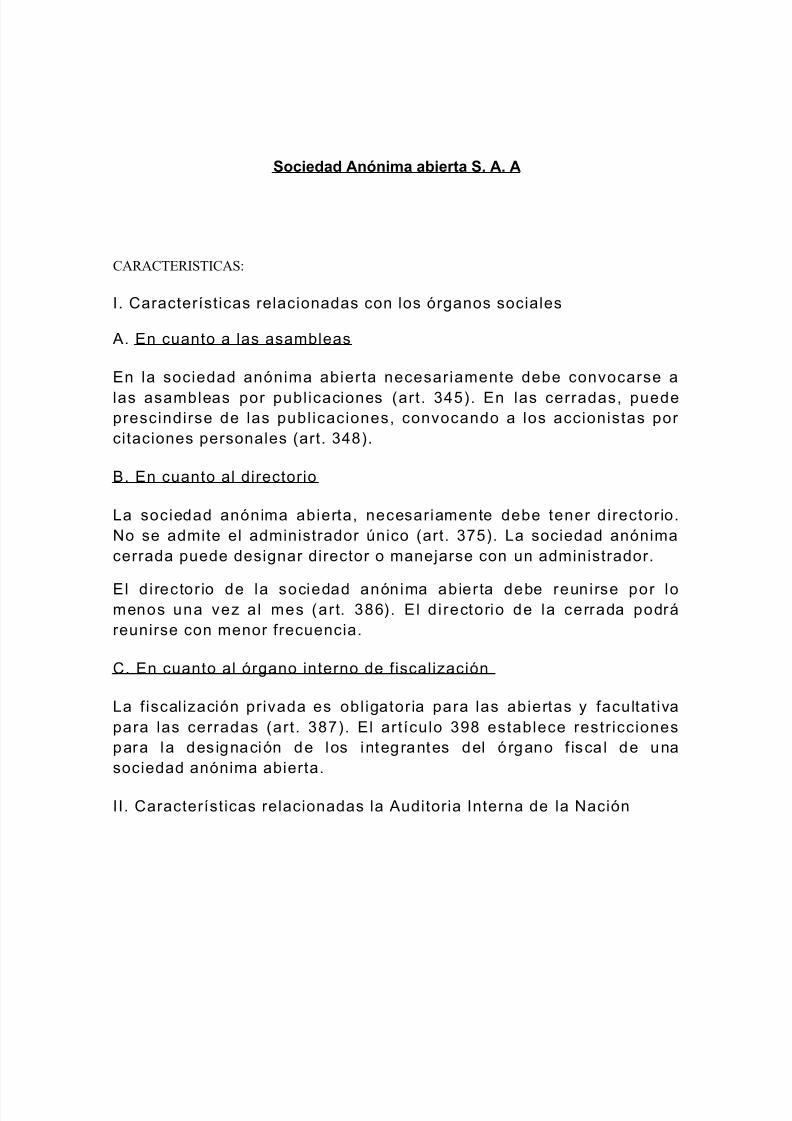

Sociedad Anónima abierta S. A. A

CARACTERISTICAS:

I. Características relacionadas con los órganos sociales

A. En cuanto a las asambleas

En la sociedad anónima abierta necesariamente debe convocarse a

las asambleas por publ icaciones (art. 345). En las cerradas, puede

prescindirse de las publ icaciones, convocando a los accionistas por

citaciones personales (art. 348).

B. En cuanto al directorio

La sociedad anónima abierta, necesariamente debe tener directorio.

No se admite el administrador único (art. 375). La sociedad anónima

cerrada puede designar director o manejarse con un administrador.

El d i rector io de la sociedad anónima abier ta debe reunirse por lomenos una vez al mes (ar t. 386). El d i rectorio de la cerrada podrá

reunirse con menor frecuencia.

C. En cuanto al órgano interno de fiscalización

La f iscal ización privada es obl igatoria para las abiertas y facultat iva

para las cerradas (art. 387). El artículo 398 establece restr icciones

para la des ignación de los integrantes del órgano f isca l de una

sociedad anónima abierta.

II. Características relacionadas la Auditoria Interna de la Nación

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 10/15

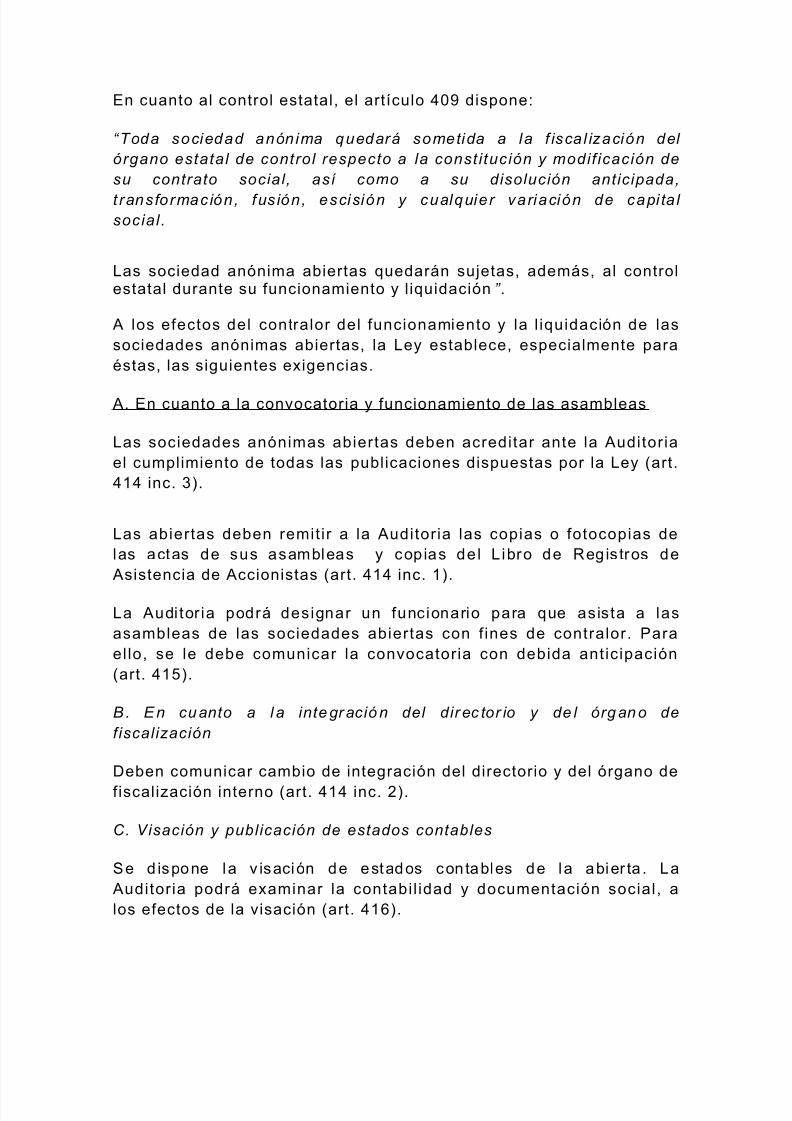

En cuanto al control estatal, el artículo 409 dispone:

“Toda sociedad anónima quedará sometida a la f isca l ización del

órgano estatal de control respecto a la const i tución y modif icación de

su contrato social, así como a su disolución anticipada,

t ransformación, fus ión, escisión y cualquier variación de capi ta l social .

Las sociedad anónima abiertas quedarán sujetas, además, al controlestatal durante su funcionamiento y l iquidación” .

A los efectos del contralor del funcionamiento y la l iquidación de las

sociedades anónimas abiertas, la Ley establece, especialmente para

éstas, las siguientes exigencias.

A. En cuanto a la convocatoria y funcionamiento de las asambleas

Las sociedades anónimas abiertas deben acreditar ante la Auditor ia

el cumplimiento de todas las publicaciones dispuestas por la Ley (art.

414 inc. 3).

Las abiertas deben remit ir a la Auditor ia las copias o fotocopias de

las actas de sus asambleas y cop ias de l L ibro de Regis tros de

Asistencia de Accionistas (art. 414 inc. 1).

La Audi tor ia podrá designar un funcionario para que asista a las

asambleas de las sociedades abiertas con f ines de contralor. Para

el lo, se le debe comunicar la convocatoria con debida anticipación

(art. 415).

B . E n cu anto a l a inte gr ació n del dir ec tor io y de l órg an o de

fiscalización

Deben comunicar cambio de integración del directorio y del órgano de

fiscalización interno (art. 414 inc. 2).

C. Visación y publicación de estados contables

Se d ispone la v isación de estados con tables de la abier ta . La

Auditor ia podrá examinar la contabi l idad y documentación social, a

los efectos de la visación (art. 416).

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 11/15

Se impone, además, la publicación de los estados contables visados.

III.Característica relacionada con los derechospatrimoniales

En la sociedad anónima abierta se admite el pago de intereses sobrelas acciones. Lo dispone el artículo 101, con carácter excepcional.

Establece lo siguiente:

“En las sociedades anónimas abiertas, el estatuto o la asamblea de

accionistas podrán disponer que mientras la sociedad no inicie sus

operaciones comerciales se pague a los accionistas un interés sobre

sus acciones cuya tasa podrá exceder la de los t í tu los de deuda

públ ica en moneda nacional no reajustable. Ese interés no podrá

pagarse por un período que exceda de t res años y su importe se

incluirá entre los gastos de constitución y de primer establecimiento,los que serán amortizados en el plazo máximos de cinco años a partir

del cese del pago de los intereses”.

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 12/15

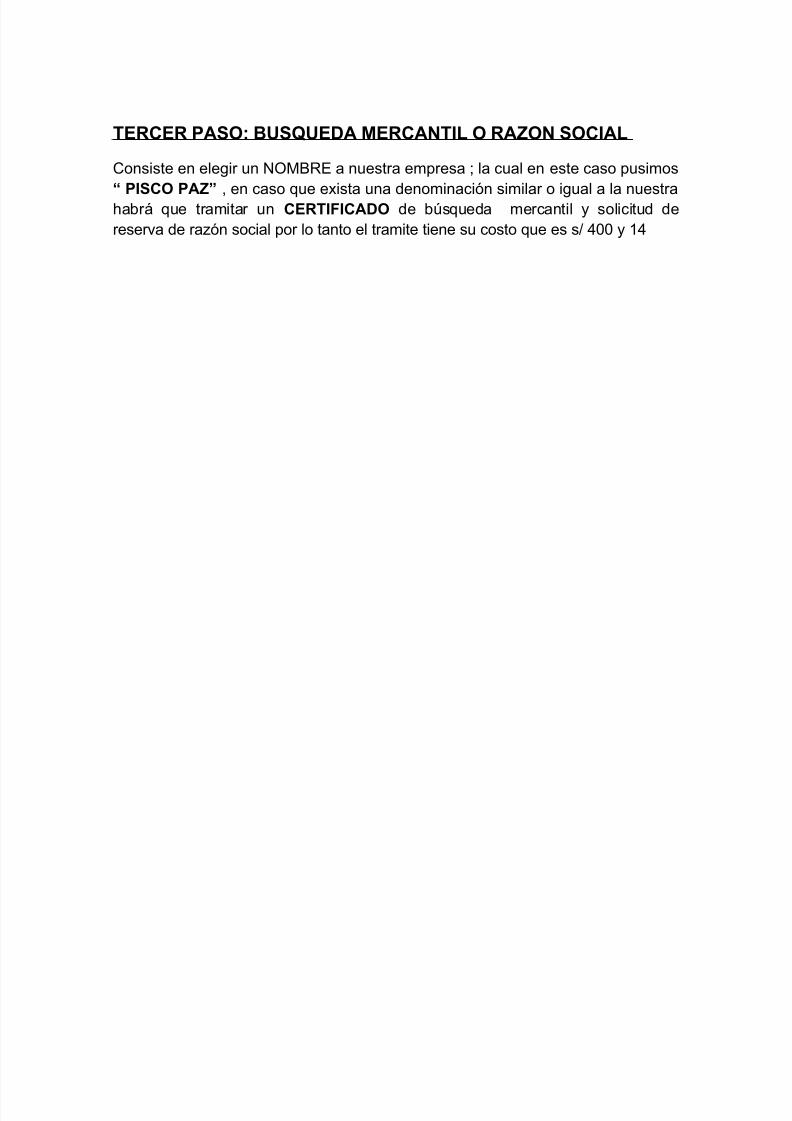

TERCER PASO: BUSQUEDA MERCANTIL O RAZON SOCIAL

Consiste en elegir un NOMBRE a nuestra empresa ; la cual en este caso pusimos

“ PISCO PAZ” , en caso que exista una denominación similar o igual a la nuestrahabrá que tramitar un CERTIFICADO de búsqueda mercantil y solicitud de

reserva de razón social por lo tanto el tramite tiene su costo que es s/ 400 y 14

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 13/15

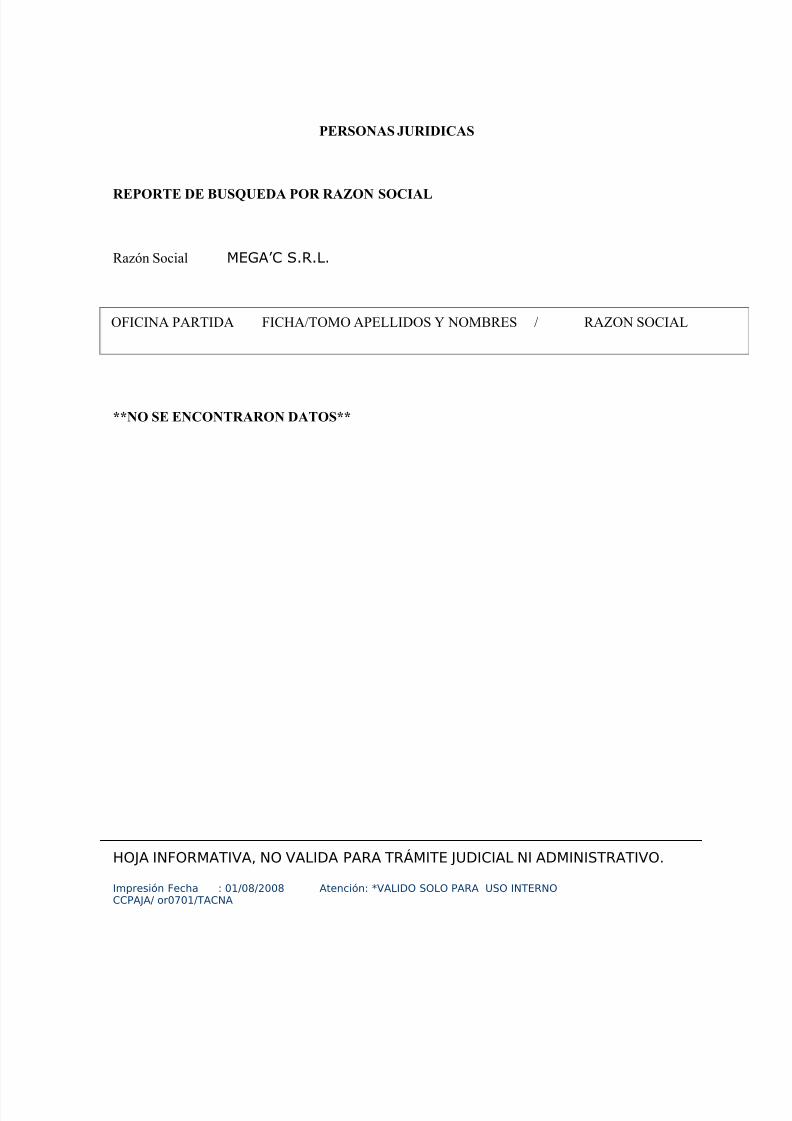

PERSONAS JURIDICAS

REPORTE DE BUSQUEDA POR RAZON SOCIAL

Razón Social MEGA’C S.R.L.

**NO SE ENCONTRARON DATOS**

HOJA INFORMATIVA, NO VALIDA PARA TRÁMITE JUDICIAL NI ADMINISTRATIVO.

Impresión Fecha : 01/08/2008 Atención: *VALIDO SOLO PARA USO INTERNOCCPAJA/ or0701/TACNA

OFICINA PARTIDA FICHA/TOMO APELLIDOS Y NOMBRES / RAZON SOCIAL

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 14/15

HOJA INFORMATIVA, NO VALIDA PARA TRÁMITE JUDICIAL NI ADMINISTRATIVO.

Impresión Fecha : 01/08/2008 Atención: *VALIDO SOLO PARA USO INTERNOCCPAJA/ or0701/TACNA

8/6/2019 Generales PISCOS

http://slidepdf.com/reader/full/generales-piscos 15/15