ga 1180 gentzg akt2014 · 3.1.3 der redliche geschäftsverkehr ist der handel auf dem feien markt,...

TRANSCRIPT

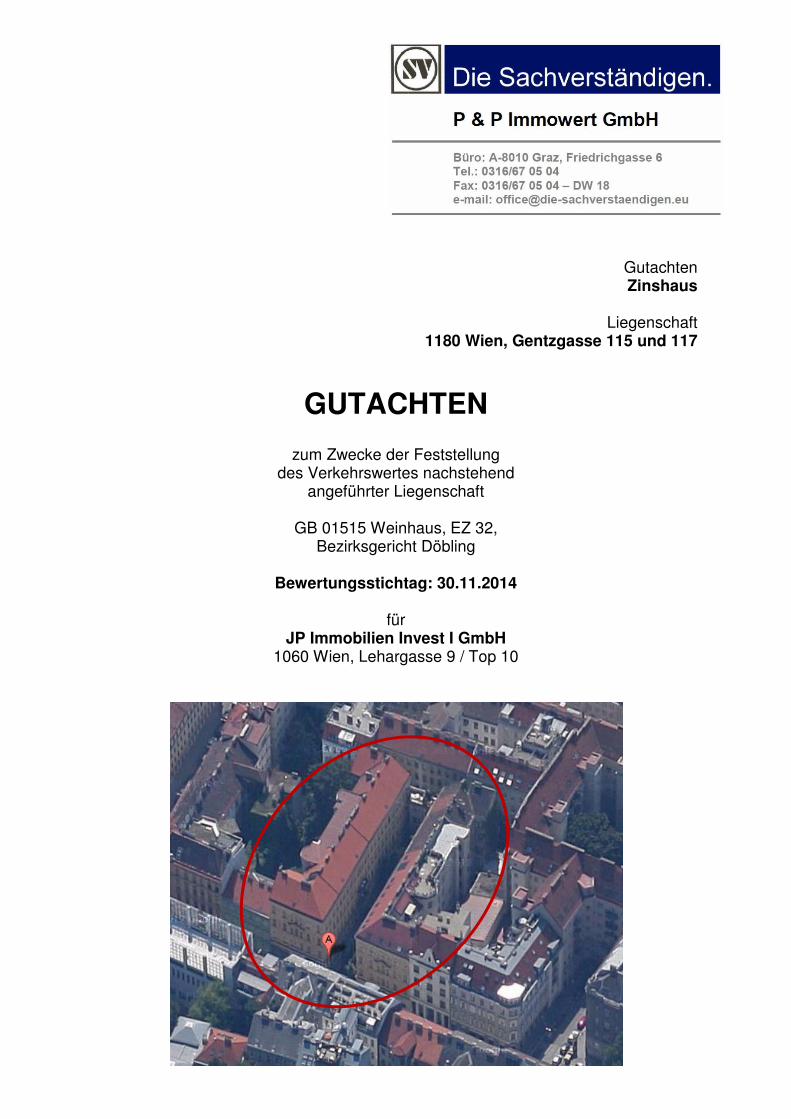

Gutachten Zinshaus

Liegenschaft

1180 Wien, Gentzgasse 115 und 117

GUTACHTEN

zum Zwecke der Feststellung des Verkehrswertes nachstehend

angeführter Liegenschaft

GB 01515 Weinhaus, EZ 32, Bezirksgericht Döbling

Bewertungsstichtag: 30.11.2014

für

JP Immobilien Invest I GmbH 1060 Wien, Lehargasse 9 / Top 10

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 2

1 Allgemeine Angaben

1.1 Auftrag

Die Bewertung der Liegenschaft erfolgt über Auftrag der JP Immobilien Invest

I GmbH, 1060 Wien, Lehargasse 9/ Top 10 zum Zwecke der Ermittlung des

Verkehrswerts bzw. Aktualisierung des Gutachtens vom 31.12.2013 der Lie-

genschaft 1180 Wien, Gentzgasse 115-117 mit dem darauf situierten Wohn-

und Geschäftshaus.

1.2 Befundaufnahme

Die Befundaufnahme wird von den allgemein beeideten und gerichtlich zertifi-

zierten Sachverständigen, Herrn Dagobert Pantschier und Dr. Josef Praschin-

ger unter Mitwirkung von Frau DI Lydia Unger, Die Sachverständigen, 8010

Graz, Friedrichgasse 6, durchgeführt.

1.3 Liegenschaft

EZ 32, KG 01515 Weinhaus

Bezirksgericht Döbling

1180 Wien, Gentzgasse 115-117

1.4 Eigentümer

GRUNDBUCH Auszug aus dem Hauptbuch KATASTRALGEMEINDE 01515 Weinhaus EINLAGEZAHL 32 BEZIRKSGERICHT Döbling ******************************************************************************* Letzte TZ 1561/2014 Einlage umgeschrieben gemäß Verordnung BGBl. II, 143/2012 am 07.05.2012 ************************************* A1 ************************************** GST-NR G BA (NUTZUNG) FLÄCHE GST-ADRESSE .108 GST-Fläche 2316 Bauf.(10) 1634 Bauf.(20) 76 Gärten(10) 606 Gentzgasse 115 Gentzgasse 117 Legende: Bauf.(10): Bauflächen (Gebäude) Bauf.(20): Bauflächen (Gebäudenebenflächen) Gärten(10): Gärten (Gärten) ************************************* A2 ************************************** 1 a gelöscht ************************************* B *************************************** 4 ANTEIL: 1/1 JP Immobilien Invest I GmbH (FN 319575p) ADR: Lehargasse 9/1-10, Wien 1060 d 639/2011 IM RANG 6185/2010 Amtsbestätigung 2010-12-01, Kaufvertrag 2010-12-28 Eigentumsrecht e 23873/2012 Firmenwortlautänderung f 24670/2012 Bestellung zum gemeinsamen Vertreter gem. § 15a Abs 1 KuratorenG: Dr. Michael Mauler, geb. 19.05.1952, öff. Notar, 1050 Wien, Krongasse 14 (HG Wien 54 Nc 5/12y)

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 3

2 Befund

2.1 Allgemeines

2.1.1 Unterlagen

Dem Sachverständigen werden nachstehend angeführte Unterlagen zur Ver-

fügung gestellt, bzw. erhoben:

- Grundbuchsauszug

- Katasterplan

- Lageplan

- Factsheet Asset JP Immobilien

- Mietzinsliste November 2014

- Erhebungen im Grundbuch

- Vergleichspreissammlung des SV

- Liegenschaftsbewertungsgesetz

- ÖNORM 1802 Liegenschaftsbewertung

- Liegenschaftsbewertung Heimo Kranewitter, 6. Auflage

- Besichtigung an Ort und Stelle

- Fotodokumentation

2.1.2 Bewertungsstichtag

30.11.2014

2.2 Gutsbestand

2.2.1 Grundbuch

Gemäß dem vorliegenden Grundbuchsauszug besteht die Einlagezahl aus

nachstehend angeführtem Grundstück:

EZ 32 GRUNDBUCH Auszug aus dem Hauptbuch KATASTRALGEMEINDE 01515 Weinhaus EINLAGEZAHL 32 BEZIRKSGERICHT Döbling ******************************************************************************* Letzte TZ 1561/2014 Einlage umgeschrieben gemäß Verordnung BGBl. II, 143/2012 am 07.05.2012 ************************************* A1 ************************************** GST-NR G BA (NUTZUNG) FLÄCHE GST-ADRESSE .108 GST-Fläche 2316 Bauf.(10) 1634 Bauf.(20) 76 Gärten(10) 606 Gentzgasse 115

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 4

Gentzgasse 117 Legende: Bauf.(10): Bauflächen (Gebäude) Bauf.(20): Bauflächen (Gebäudenebenflächen) Gärten(10): Gärten (Gärten) ************************************* A2 ************************************** 1 a gelöscht ************************************* B *************************************** 4 ANTEIL: 1/1 JP Immobilien Invest I GmbH (FN 319575p) ADR: Lehargasse 9/1-10, Wien 1060 d 639/2011 IM RANG 6185/2010 Amtsbestätigung 2010-12-01, Kaufvertrag 2010-12-28 Eigentumsrecht e 23873/2012 Firmenwortlautänderung f 24670/2012 Bestellung zum gemeinsamen Vertreter gem. § 15a Abs 1 KuratorenG: Dr. Michael Mauler, geb. 19.05.1952, öff. Notar, 1050 Wien, Krongasse 14 (HG Wien 54 Nc 5/12y) ************************************* C *************************************** 6 a 386/2013 (Entscheidendes Gericht BG Innere Stadt Wien - 790/2013) Pfandbestellungsurkunde 2012-11-14 PFANDRECHT EUR 47,200.000,-- samt 3,5 % Z für Anleihegläubiger der Teilschuldverschreibungen der Pfandbestellerin gem. Pfandurkunde vom 14.11.2012 (Vertreter gem. § 15a Abs 1 KuratorenG siehe B-LNR 4f) b 386/2013 (Entscheidendes Gericht BG Innere Stadt Wien - 790/2013) Simultanhaftung mit EZZ 614, 860 je KG 01009 Mariahilf, EZ 1398 KG 01010 Neubau, EZ 1059 KG 01005 Josefstadt, EZZ 1152, 1557 je KG 01002 Alsergrund, EZ 32 KG 01515 Weinhaus, EZ 3833 KG 01006 Landstraße c 1561/2014 (Entscheidendes Gericht BG Innere Stadt Wien - 2941/2014) Vollstreckbarkeit gem § 3 NotO 7 a 1115/2013 (Entscheidendes Gericht BG Innere Stadt Wien - 2269/2013) Pfandbestellungsurkunde 2013-01-31 PFANDRECHT Höchstbetrag EUR 7.035.000,-- für Am Modenapark 1-2 Immobilienentwicklung und -verwertung GmbH (FN 343970p) b 1115/2013 (Entscheidendes Gericht BG Innere Stadt Wien - 2269/2013) Simultanhaftung mit EZZ 614, 860 GB 01009 Mariahilf EZ 1398 GB 01010 Neubau EZ 1059 GB 01005 Josefstadt EZZ 1152, 1557 GB 01002 Alsergrund *********************************** HINWEIS *********************************** Eintragungen ohne Währungsbezeichnung sind Beträge in ATS ******************************************************************************* Grundbuch 02.12.2014 11:16:12

Anmerkung:

Auf das im Grundbuch angemerkte Pfandrecht wird hingewiesen. Dieses hat

bei der Ermittlung des Verkehrswertes keine Berücksichtigung erfahren.

2.2.2 Einheitswert

Der Einheitswert wurde nicht erhoben, da dieser Wert für die Ermittlung des

Verkehrswertes nicht relevant ist.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 5

2.3 Grundstück

2.3.1 Lage

Die Bewertungsliegenschaft befindet sich im 18. Wiener Stadtbezirk „Döbling“.

Vom Stadtzentrum kommend erreicht man die Liegenschaft über den Gürtel

stadtauswärts. Im Bereich des Schottenrings zweigt man links in die Schot-

tengasse ab und fährt weiter auf die Währinger Straße Richtung Döbling. Von

dieser zweigt man links auf den Aumannplatz ab und sofort links auf die

Gentzgasse. Dieser weiter stadtauswärts folgend, erreicht man schließlich die

bewertungsgegenständliche Liegenschaft, welche auf der linken Seite der

Gentzgasse situiert ist.

2.3.2 Beschaffenheit und Nutzung

Die Bewertungsliegenschaft umfasst eine rechteckige, ebene Mittelparzelle,

dessen Straßenfront an der Gentzgasse gelegen ist, welche zugleich die nörd-

liche Grundgrenze bildet. Auf dem Grundstück befinden sich zwei in gekuppel-

ter Bauweise errichtet Wohn- und Geschäftshäuser, welche durch einen be-

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 6

grünten Innenhof getrennt sind. Die Gebäude sind unterkellert und umfassen

je vier Obergeschosse. Das Dachgeschoss des Gebäudes Gentzgasse 117 ist

ausgebaut, die übrigen Dachgeschosse sind ausbaubar. Die Erschließung er-

folgt über insgesamt vier Stiegen, wobei zwei im Bereich Gentzgasse 115 und

zwei im Bereich Gentzgasse 117 gelegen sind.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 7

2.3.3 Aufschließung

Die Liegenschaft ist entsprechend der Stadtzentrumslage sehr gut aufge-

schlossen. Die Beseitigung der Fäkalien und Schmutzwässer erfolgt über Ein-

leitung in den städtischen Schwemmkanal. Die Trinkwasserversorgung erfolgt

über Anschluss an das öffentliche Wasserleitungsnetz. Die Mehrungsbeseiti-

gung (Müllabfuhr) erfolgt durch die Stadtgemeinde Wien. Die Stromversor-

gung erfolgt durch das zuständige EVU, die Beheizung über Gasanschluss.

2.3.4 Flächenwidmung

Die Bewertungsliegenschaft ist im Flächenwidmungsplan der Stadt als

„Wohngebiet“, Bauklasse III geschlossene Bauweise, der zwischen den Häu-

sern gelegene nicht bebaute Teil als Garten, ausgewiesen.

Weitere Bestimmung: Schutzzone

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 8

2.4 Wohn- und Geschäftshaus

2.4.1 Allgemeines

Das gesamte Objekt wurde in Vollziegelmauerwerk errichtet, die Innenwände

bestehen aus Ziegelmauerwerk. Straßenseitig sind im Erdgeschoss beider

Gebäude Geschäfte untergebracht, in den übrigen Geschossen befinden sich

Wohnungen.

Die beiden Dächer umfasst ein Satteldach mit Holzdachstuhl und teilweise

Tonziegeleindeckung.

Die Decken bestehen aus Gewölbedecken im Kellerbereich und Holztramde-

cken in den Hauptgeschossen.

Die straßen- und gartenseitige Fassade weist eine Gliederung mit reichlichen

Zierelementen in Form von Fensterüberdachungen, Fensterumrahmungen,

Stuck- und Reliefarbeiten, sowie auskragenden Dachgesimsen auf.

Die Eingangsbereiche sind, wie auch die Gänge, mit einem Feinklinkerfußbo-

den ausgeführt. An den Wänden und Decken sind Stuckarbeiten vorhanden.

Die Stiegenhäuser bestehen aus einer freitragenden halbgewendelten Stein-

treppen mit gusseisernem Geländer und Holzhandlauf.

Die Fenster umfassen Kastenfenster mit Oberlichten straßen- und gartensei-

tig, im Stiegenhausbereich sind Holzfenster mit Oberlichten vorhanden.

Das Gebäude umfasst:

- Kellergeschoss

- Erdgeschoss

- 1. – 3. Obergeschoss

- Dachgeschoss (teilweise)

Nutzfläche:

Geschäfte und Wohnungen: 5.157,84m²

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 9

Auf eine detaillierte Bau- und Ausstattungsbeschreibung wird aus Kosten-

gründen verzichtet. Alle für die Bewertung notwendigen Aufnahmen und Er-

hebungen sind erfolgt.

2.4.2 Bauzustand

Der Bauzustand des Objektes entspricht dem Baualter und weist einen

„guten“

Erhaltungszustand auf.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 10

2.5 Mietzins

Entsprechend der nachstehend eingefügten Mietzinsliste werden nachstehen-

de Mieten vorgeschrieben. Für die Leerbestände ist eine fiktive Miete anzu-

setzen, welche sich aufgrund der Größe, der Ausstattung, der Lage etc. erge-

ben.

Monatsnettomiete

Hauptmietzins € 21.579,73

HMZ 1 € 283,38

Reklame € 15,84

fiktive Miete - Leerstehung

0,00 m² € 0,00 € 0,00

0,00 m² € 0,00 € 0,00

48,56 m² € 1,25 € 60,70

Summe Monatsnettomiete € 21.939,65

Jahresnettomiete € 263.275,80

Jahresnettomiete (gerundet) € 263.276,--

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 11

3 Gutachten

3.1 Allgemeine Bewertungsgrundlagen

3.1.1 Der Verkehrswert einer Liegenschaft wird maßgeblich von den im Grund-

stücksverkehr herrschenden Wertvorstellungen bestimmt. Er ist ein Wert für

jedermann, losgelöst von allen persönlichen Verhältnissen des jeweiligen Ei-

gentümers.

Für seine Ermittlung gelten ausschließlich objektive Gesichtspunkte.

Der Verkehrswert wird auch als gemeiner Wert oder als Marktwert bezeichnet.

3.1.2 Der Verkehrswert wird durch den Preis bestimmt, der im redlichen Geschäfts-

verkehr nach den Eigenschaften, der Beschaffenheit, der Lage und der Ver-

wendbarkeit des Bewertungsgegenstandes, ohne Rücksicht auf ungewöhnli-

che oder persönliche Verhältnisse, zu erzielen ist.

3.1.3 Der redliche Geschäftsverkehr ist der Handel auf dem feien Markt, bei dem

sich die Preise nach dem marktwirtschaftlichen Prinzip von Angebot und

Nachfrage bestimmen.

Er unterliegt den Gegebenheiten der allgemeinen wirtschaftlichen Lage der Si-

tuation auf dem Realitätenmarkt und dem Kapitalmarkt.

3.1.4 Bei der Wertermittlung sind alle tatsächlichen, rechtlichen und wirtschaftlichen

Umstände zu berücksichtigen, die den Wert der Liegenschaft beeinflussen

können.

Ungewöhnliche oder persönliche Verhältnisse sind bei der Wertermittlung

ebenso auszuschließen, wie Affektionswerte, Spekulationsgesichtspunkte

oder sonstige subjektive Faktoren.

3.1.5 Für die Berechnung des Verkehrswertes stehen dem Sachverständigen unter-

schiedliche Bewertungsmethoden zur Verfügung.

Die gängigsten sind:

das Vergleichswertverfahren,

das Sachwertverfahren und

das Ertragswertverfahren.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 12

Es wird in jedem einzelnen Bewertungsfall zu prüfen sein, welche Bewer-

tungsmethode zielführend ist.

3.1.6 Der Bodenwert wird in der Regel vom ortsüblichen Kaufpreis für Grundstücke

abgeleitet.

Hierfür bietet sich das Vergleichswertverfahren an. Die zum Vergleich heran-

gezogenen Bodenpreise müssen jedoch Grundstücke betreffen, die mit dem

Bewertungsgrundstück hinsichtlich ihrer Lage, Beschaffenheit und Nutzungs-

möglichkeit übereinstimmen.

Sie müssen im Wesentlichen die gleichen wertbeeinflussenden Faktoren be-

sitzen, wie die zu bewertende Grundfläche.

Darunter sind zu verstehen:

die allgemeine und besondere Lage,

der Erschließungszustand und die Erschließungskosten,

die Grundstücksform und die –gestalt,

eine bereits vorhandene Bebauung,

Verwertungs- und Nutzungsmöglichkeiten,

die Bodenbeschaffenheit und eventuell geologische Überlegungen, die Entfer-

nung zum Ortszentrum, zur nächsten größeren Ortschaft, zu den nächsten öf-

fentlichen Versorgungseinrichtungen und privaten Bedarfsstellen, den öffentli-

chen Verkehrsmitteln, Überlandstraßen, Eisenbahnen usw.

Wenn die Eigenschaften der wertbeeinflussenden Faktoren der Vergleichs-

grundstücke von jenen des Bewertungsgegenstandes abweichen, so sind die

Differenzen durch schlüssige Zu- und Abschläge zu berichtigen

Preise, die auf den Wert der besonderen Vorliebe schließen lassen, sind eben

so vom Preisvergleich auszuschließen, wie Preise unter Verwandten und Ar-

rondierungskäufe.

3.1.7 Der Bauzeitwert wird von den Herstellungskosten abgeleitet. Die Herstellungs-

kosten umfassen alle Aufwendungen, die erforderlich sind, um ein dem Bewer-

tungsgegenstand gleiches Objekt an der gleichen Stelle, in gleicher Größe,

Konstruktionsart, Bauweise und Ausstattung am Wertermittlungsstichtag zu

errichten.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 13

Der Herstellungswert wird in der Regel nach dem Kubikmeter umbauten

Raum, multipliziert mit einem angemessenen Preis €/m³, berechnet.

Bei Objekten mit unterschiedlichen Bewertungsmerkmalen, mit einer unter-

schiedlichen Bauweise, Ausstattung usw. wird zur Präzisierung der Herstel-

lungskosten eine Unterteilung mit den adäquaten Preisansätzen vorgenom-

men.

Bei Objekten mit einer einfachen Bauausführung kann der Nennwert auch

nach der verbauten Fläche, multipliziert mit einem angemessenen Preis €/m²,

berechnet werden.

3.1.8 Von den Herstellungskosten wird für die bisherige Bestandsdauer des Bewer-

tungsgegenstandes und dessen Folgen ein Abschlag für die technische Wert-

minderung vorgenommen.

In diesem Abschlag kommen die Wertminderung des Herstellungswertes in-

folge des Alters, allfälliger Baugebrechen, von Baumängeln und Instandhal-

tungsmängeln zum Ausdruck.

Der Abschlag für die technische Wertminderung erfolgt als Prozentsatz des

Herstellungswertes.

3.1.9 Die wirtschaftliche Wertminderung wird neben der technischen Wertminderung

zusätzlich durch einen Abschlag vom Herstellungswert berücksichtigt. Die

wirtschaftliche Wertminderung umfasst alle jene Faktoren, welche eine ver-

minderte wirtschaftliche Nutzbarkeit des Bewertungsgegenstandes zum Be-

wertungszeitpunkt und in der Restnutzung verursachen.

Darunter sind eine veraltete Bauweise, Anlage und Funktionsart, eine unwirt-

schaftliche Bauausführung oder eine persönliche Baugestaltung zu verstehen.

Weiters enthält die wirtschaftliche Wertminderung den verlorenen Bauauf-

wand, welcher sich weder im Falle eines Verkaufes als Erlös erzielen lässt,

noch im Falle einer Vermietung oder Verpachtung eine angemessene Rendite

abwirft.

Der verlorene Bauaufwand stellt somit einen Anpassungsfaktor dar, der vom

unmittelbaren Geschehen auf dem Realitätenmarkt abzuleiten ist.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 14

Der Abschlag für die wirtschaftliche Alterung erfolgt ebenfalls als Prozentsatz

des Herstellungswertes.

Weiters enthält die wirtschaftliche Wertminderung den verlorenen Bauauf-

wand, welcher sich weder im Falle eines Verkaufes als Erlös erzielen läßt,

noch im Falle einer Vermietung oder Verpachtung eine angemessene Rendite

abwirft.

Der verlorene Bauaufwand stellt somit einen Anpassungsfaktor dar, der vom

unmittelbaren Geschehen auf dem Realitätenmarkt abzuleiten ist.

Der Abschlag für die wirtschaftliche Alterung erfolgt ebenfalls als Prozentsatz

des Herstellungswertes.

3.2 Wahl und Erläuterung der Wertermittlungsverfahren

Ermittlung:

Ziel des Gutachtens ist die Ermittlung des Verkehrswertes (Marktwertes) der

beschriebenen Liegenschaft. Dieser wird durch den Preis bestimmt, der übli-

cherweise im redlichen Geschäftsverkehr bei einer Veräußerung zu erzielen

wäre. Dabei sind alle tatsächlichen, rechtlichen und wirtschaftlichen Umstän-

de, die den Preis beeinflussen, zu berücksichtigen. Außergewöhnliche oder

persönliche Verhältnisse haben jedoch außer Bedacht zu bleiben.

In der Bewertungslehre und in der Praxis sind bei Objekten wie dem vorlie-

genden das Ertragswertverfahren als Methoden zur Ermittlung des Verkehrs-

wertes anerkannt.

Ertragswert:

Ausgangspunkt dieses Verfahrens ist der Reinertrag des Bewertungsgegen-

standes (im Sinne einer Ertragseinheit), der sich aus dem nachhaltig erziel-

baren Rohertrag, abzüglich des Bewirtschaftungsaufwandes (= Betriebsko-

sten, Instandhaltungs-, Instandsetzungs- und Restaurierungskosten, Ver-

waltungskosten), sowie der Abschreibung und des Ausfallwagnisses ergibt.

Dieser Reinertrag ist um den Verzinsungsbetrag des Bodenwertes zu ver-

mindern, um den Reinertrag der baulichen Anlagen zu ermitteln. Letzterer wird

zu einem angemessenen Zinssatz auf die Restnutzungsdauer kapitalisiert und

ergibt so den Ertragswert der baulichen Anlagen.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 15

(Bei einem Mietobjekt wie dem vorliegendem wird der Reinertrag aus dem

Jahresnettomietzins abzüglich Instandhaltungs-, Instandsetzungs- und Re-

staurierungskosten sowie Mietausfallwagnis ermittelt, die Abschreibung ist be-

reits in dem anzuwendenden Vervielfältiger berücksichtigt).

Der Ertragswert des Gesamtobjektes ist schließlich die Summe aus Ertrags-

wert der baulichen Anlagen und Bodenwert.

Ein wesentlicher Punkt für die Ermittlung des Ertragswertes ist die Festlegung

des Kapitalisierungszinssatzes. Vom Sachverständigenverband werden fol-

gende Mittelwerte für den Ansatz des Kapitalisierungszinssatzes für Objekte

empfohlen:

hochwertig sehr gut gut mäßig

1,5 - 3,5 % 2,0 - 4,0 % 3,0 - 5,0 % 3,5 - 5,5 %3,0 - 5,5 % 4,0 - 6,0 % 4,5 - 6,5 % 5,0 - 7,0 %4,0 - 6,0 % 4,5 - 6,5 % 5,0 - 7,0 % 5,5 - 7,5 %4,5 - 7,5 % 5,0 - 8,0 % 5,5 - 8,5 % 6,0 - 9,0 %5,5 - 8,5 % 6,0 - 9,0 % 6,5 - 9,5 % 7,0 -10,0 %5,5 - 9,5 % 6,0 -10,0 % 6,5 -10,5 % 7,0 -11,0 %

Forstwirtschaftliche Liegenschaft

LiegenschaftsartLage

Wohnliegenschaft Büroliegenschaft

Landwirtschaftliche Liegenschaft 2,0 - 4,0 %2,0 - 4,0 %

Geschäftsliegenschaft Einkaufszentrum, Supermarkt Gewerblich genutzte Liegenschaft Industrieliegenschaft

Unter Beachtung der örtlichen Lage, der Verkehrserschließung sowie der Ge-

samtinfrastruktur wird der Kapitalisierungszinssatz im gegenständlichen Fall

mit 3,0% angesetzt, eine bei der gegenständlichen Liegenschaft erzielbare

Kapitalverzinsung. Er orientiert sich an oben angeführten Feststellungen und

den dem Sachverständigen bekannten Marktverhältnissen in Bezug auf Art

und Lage des Objektes.

3.3 Bewertung

Die Bewertung der Liegenschaft erfolgt im Sinne des Liegenschaftsbewer-

tungsgesetzes nach dem Sachwertverfahren bzw. dem Vergleichswertverfah-

ren und dem Ertragswertverfahren. Aus diesen beiden Werten ist, unter Be-

rücksichtigung der Marktverhältnisse, der Verkehrswert abzuleiten.

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 16

3.4 Verkehrswert

3.4.1 Sachwert

Bodenwert

Die Bewertung der Grundstücke erfolgt entsprechend der Verkehrslage, der

Verwertbarkeit und Nutzungsmöglichkeit im Mittel und es sind alle vorhande-

nen Aufschließungen und Anschlusskosten im nachstehenden Einheitspreis

enthalten. Bei der Bewertung werden Kaufvorgänge in zeitlicher Nähe und

vergleichbarer Lage herangezogen. Bei der Bewertung ist zu beachten, dass

einerseits ein Mittelwert der Preise aus dem Grundstücksverkehr herangezo-

gen wird, und andererseits Zu- und Abschläge bzw. eine Gewichtung des

Grundstückspreises unter Beachtung auf die örtlichen Gegebenheiten vorzu-

nehmen ist.

Bodenwert entsprechend den Nutzflächen

Obergeschosse

5.157,84m² je m² € 700,-- € 3.610.488,--

Dachgeschossausbau Potenzial

950,00m² je m² € 800,-- € 760.000,--

Summe Bodenwert € 4.370.488,--

Bauwert

Die Bewertung erfolgt nach m² Nettonutzfläche. In der Folge wird die techni-

sche und wirtschaftliche Wertminderung in Abzug gebracht, und so der Bau-

zeitwert ermittelt.

Herstellungskosten (exkl. MWSt.):

Obergeschosse

5.157,84m² je m² € 1.950,-- € 10.057.788,--

Summe Herstellungskosten € 10.057.788,--

Bauzeitwert:

Für die technische und wirtschaftliche Wert-

minderung wird unter Zugrundelegung einer

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 17

Restnutzungsdauer von 80 Jahren, bei einem

fiktiven Baualter von 50 Jahren, eine Lebens-

dauer von 38,5% errechnet. Bei einer Zu-

standsnote von 2,0 ergibt sich aufgrund der

erweiterten Wertminderungstabelle nach Ross

eine Wertminderung von 39,99% € - 4.022.110,--

Summe Bauzeitwert € 6.035.678,--

Summe Sachwert (Bodenwert und Bauwert) € 10.406.166,--

3.3.1 Ertragswert

Für die Ertragswertrechnung wird die unter Punkt 2.5 angeführte Miete zu-

grunde gelegt.

Jahresnettomieteinnahmen € 263.276,--

abzüglich:

Instandhaltungskosten 0,3% v. Bauzeitwert € - 18.107,--

Instandsetzungskosten 0,3% v. Herstellungswert € - 30.173,--

Leerstehungsrisiko (Mietausfallwagnis) 2% € - 7.898,--

Liegenschaftsreinertrag € 207.098,--

Kapitalisierungszinssatz

Der Kapitalisierungszinssatz wurde im Sinne der Feststellungen mit 3,0%

festgelegt. Die Verzinsung des Bodenwertes ist vom Jahresnettomietenüber-

schuss in Abzug zu bringen.

Jahresnettomietenüberschuss € 207.098,--

abzüglich Verzinsung des Bodenwertes:

bei einem Grundstückspreis von € 4.370.488,--

und einem Kapitalisierungszinssatz von 3,0% = € - 131.115,--

Reinertrag der baulichen Anlagen € 75.983,--

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 18

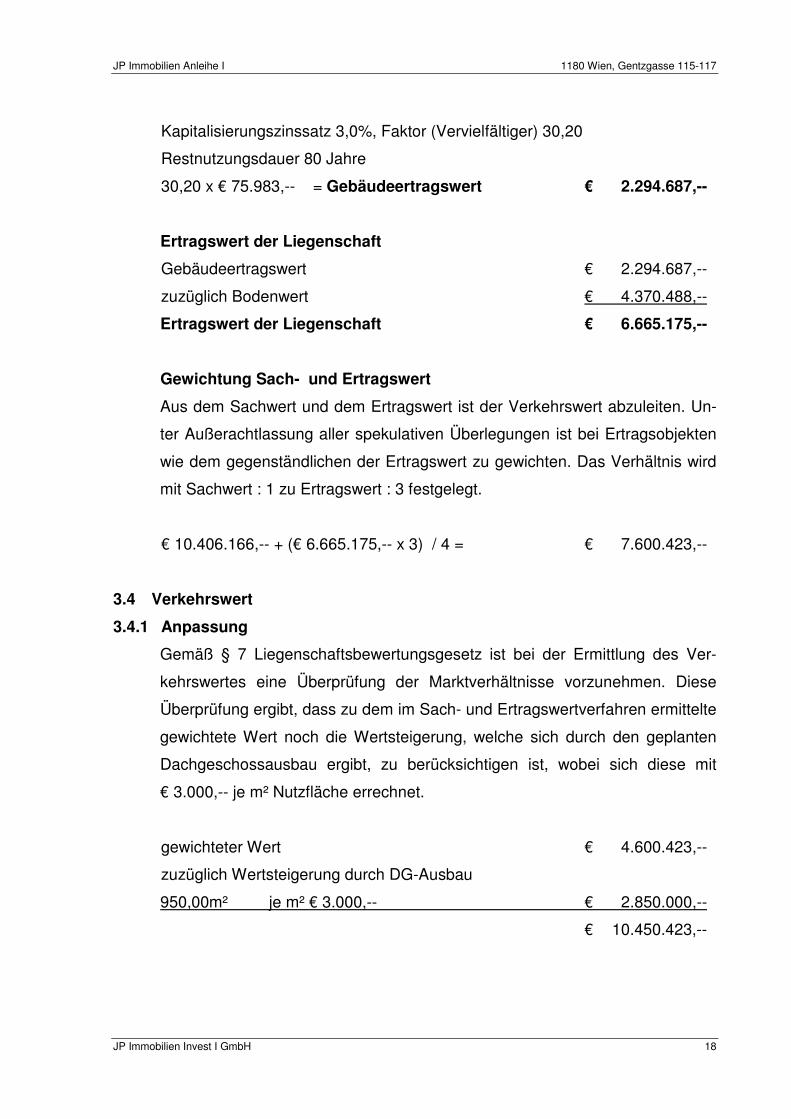

Kapitalisierungszinssatz 3,0%, Faktor (Vervielfältiger) 30,20

Restnutzungsdauer 80 Jahre

30,20 x € 75.983,-- = Gebäudeertragswert € 2.294.687,--

Ertragswert der Liegenschaft

Gebäudeertragswert € 2.294.687,--

zuzüglich Bodenwert € 4.370.488,--

Ertragswert der Liegenschaft € 6.665.175,--

Gewichtung Sach- und Ertragswert

Aus dem Sachwert und dem Ertragswert ist der Verkehrswert abzuleiten. Un-

ter Außerachtlassung aller spekulativen Überlegungen ist bei Ertragsobjekten

wie dem gegenständlichen der Ertragswert zu gewichten. Das Verhältnis wird

mit Sachwert : 1 zu Ertragswert : 3 festgelegt.

€ 10.406.166,-- + (€ 6.665.175,-- x 3) / 4 = € 7.600.423,--

3.4 Verkehrswert

3.4.1 Anpassung

Gemäß § 7 Liegenschaftsbewertungsgesetz ist bei der Ermittlung des Ver-

kehrswertes eine Überprüfung der Marktverhältnisse vorzunehmen. Diese

Überprüfung ergibt, dass zu dem im Sach- und Ertragswertverfahren ermittelte

gewichtete Wert noch die Wertsteigerung, welche sich durch den geplanten

Dachgeschossausbau ergibt, zu berücksichtigen ist, wobei sich diese mit

€ 3.000,-- je m² Nutzfläche errechnet.

gewichteter Wert € 4.600.423,--

zuzüglich Wertsteigerung durch DG-Ausbau

950,00m² je m² € 3.000,-- € 2.850.000,--

€ 10.450.423,--

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 20

Fotodokumentation:

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 21

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 22

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 23

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 24

JP Immobilien Anleihe I 1180 Wien, Gentzgasse 115-117

JP Immobilien Invest I GmbH 25