fuga para frente - jp.camaradojapao.org.brjp.camaradojapao.org.br/upload/files/a-15-05-08-ac-octavio...

TRANSCRIPT

APRESENTAÇÃO PARA CÂMARA DE COMÉRCIO E INDUSTRIA JAPONESA NO BRASIL

QUO VADIS?FUGA PARA FRENTE

BRASIL, SEM DÍNAMOS

DE CRESCIMENTO E

ISOLADO, TERÁ QUE

OUSAR NA

CONSTRUÇÃO DE UMA

NOVA PLATAFORMA

PARA O CRESCIMENTO

FUTUROOctavio de Barros Diretor

Economista-Chefe

SÃO PAULO, 08 DE MAIO DE 2015

Octavio de Barros

Diretor Estatutário e Economista-chefe

@BarrosOctavio

WWW.ECONOMIAEMDIA.COM.BRO DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções.

Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem

ser tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de

natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta

publicação são assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o

acesso a essas informações implica a total aceitação deste termo de responsabilidade e uso.

A reprodução total ou parcial desta publicação é expressamente proibida, exceto com a autorização do Banco BRADESCO ou a citação por

completo da fonte (nomes dos autores, da publicação e do Banco BRADESCO).

APRESENTAÇÃO PREPARADA COM INFORMAÇÕES DISPONÍVEIS ATÉ DIA 07 DE MAIO DE 2015

“O MUNDO NÃO É PREVISÍVEL

E ECONOMIA NÃO É UMA

“HARD SCIENCE”. MUITO DO

QUE ACONTECE NA

ECONOMIA É PURA SORTE.

NÓS SUBESTIMAMOS

IMENSAMENTE O PAPEL DA

SORTE NA DINÂMICA

ECONÔMICA”DANIEL KAHNEMAN PRÊMIO NOBEL DE

ECONOMIA 2002

Autor de “Rápido e Devagar - Duas Formas de

Pensar”-

NÃO EXISTE MODELO CERTO E MODELO

ERRADO. O QUE EXISTE É MODELO QUE DÁ CERTO E MODELO QUE DÁ ERRADO.

DELFIM NETTO

O BRASIL VOLTANDO PARA O RADAR DOS INVESTIDORES INTERNACIONAIS, GRAÇAS À NOVA ARQUITETURA DE POLÍTICA ECONÔMICA

GRAÇAS A

JOAQUIM LEVY,

BRASIL ESTÁ

GRADUALMENTE

VOLTANDO PARA

O RADAR DOS

INVESTIDORES

GLOBAIS

JP MORGAN INVESTOR

SEMINAR 300 INVESTIDORES

8,0%

31,0%

4,0%

26,0%

6,0%

0,0%

14,0%

2,0%

10,0%

0,0%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0%

A) México

B) Brasil

C) China

D) Índia

E) Turquia

F) África do Sul

G) Rússia

H) Europa do Leste

I) Leste asiático eIndonésia

J) Oriente médio

QUAL O PAÍS EMERGENTE QUE OFERECE A MAIOR OPORTUNIDADE DE INVESTIMENTO PARA OS PRÓXIMOS 2 ANOS?

FONTE: JP MORGAN

ELABORAÇÃO: BRADESCO

41,0%

29,0%

29,0%

13,0% 23,0% 33,0% 43,0%

A) Brasil

B) Turquia

C) África do Sul

QUAL PAÍS ESTÁ MAIS ARRISCADO A PERDER O GRAU DE INVESTIMENTO NOS PRÓXIMOS 12 MESES?

FONTE: JP MORGAN

ELABORAÇÃO: BRADESCO

IMAGEM DO BRASIL NO EXTERIOR ESTAVA SENDO

MACULADA POR SUCESSÃO DE EPISÓDIOS

(ESCÂNDALOS, CRISE PETRO, ESTAGNAÇÃO ETC)

BRASIL PRECISA

VOLTAR PARA O

JOGO ATRAVÉS DE

REFORMAS E

MEDIDAS

UNILATERAIS É A CHAMADA “FUGA

PARA FRENTE”

PRESIDENTA DILMA SABE

PERFEITAMENTO DO

TAMANHO DA ENCRENCA

QUE TERÁ DE ENFRENTAR

EM 2015 E DEU GUINADA

SEM LEVY À FRENTE DA

ECONOMIA, O CENÁRIO

ESTARIA MUITO AGRAVADO

DILMA EXIBE

CLARAMENTE TOTAL

COMPROMETIMENTO

COM O IMPERATIVO DO

AJUSTE FISCAL

PROPOSTO POR

JOAQUIM LEVY E

NELSON BARBOSA

LEVY

EXCEPCIONAL JÁ

INDICOU O

CAMINHO DAS

PEDRAS.

MENSAGENS

CLARAS FORAM

ENVIADAS

LEVY EM 100 DIAS REVERTEU 4 ANOS DE POLÍTICA ECONÔMICA

DE GUIDO E ARNO

GOSTO DA TESE DEFENDIDA PELO LEVY DE

QUE O AJUSTE MACRO ATUAL EXISTE POR CAUSA DO ENFRAQUECIMENTO DO PIB E NÃO O CONTRÁRIO.

“TODO MUNDO TEM QUE SAIR DA ZONA DE

CONFORTO PARA O BRASIL CRESCER. FIM DE TODA MULETA (PROTEÇÃO E

SUBSÍDIOS)”.

“TEMOS QUE TER CAPACIDADE DE TOMAR

RISCOS”. “NÃO É O GOVERNO QUE

VAI EMPURRAR AS COISAS”

“HÁ VÁRIAS COISAS QUE PRECISAM SER FEITAS NO BRASIL”.

UMA AGENDA INTERMINÁVEL

“O BRASIL PRECISA SE

REINVENTAR”

“NÃO ESTOU AQUI PARA FAZER REMENDOS”

“QUANTO MAIS RAPIDAMENTE AGIRMOS, MAIS RÁPIDO TEREMOS

OS RESULTADOS” JOAQUIM LEVY

“O BRASIL DECIDIU MUDAR E PRIORIZAR O INVESTIMENTO

COMO MOTOR DO CRESCIMENTO. PARA ISSO, É

PRECISO ACABAR COM INCERTEZAS E CONQUISTAR

CONFIANÇA” JOAQUIM LEVY

“CONFIANÇA É A FORMA

MAIS BARATA DE ESTÍMULO ECONÔMICO”

LARRY SUMMERS

NÃO SE DECRETA, SE CONSTRÓI

“O BRASIL PRECISA DE UM CHOQUE DE REALISMO PORQUE O MUNDO MUDOU E AS CONDIÇÕES

DOMÉSTICAS MUDARAM. PRECISAMOS LIBERAR O

ESPÍRITO ANIMAL DO EMPRESÁRIO” JOAQUIM LEVY

SOBRE O ESPÍRITO ANIMAL “QUANDO SE ABRE A JAULA, POUCOS ANIMAIS VÃO PULAR

PARA FORA ANTES DE OLHAR O AMBIENTE.

O NOSSO DEVER É GARANTIR ESSE AMBIENTE”.

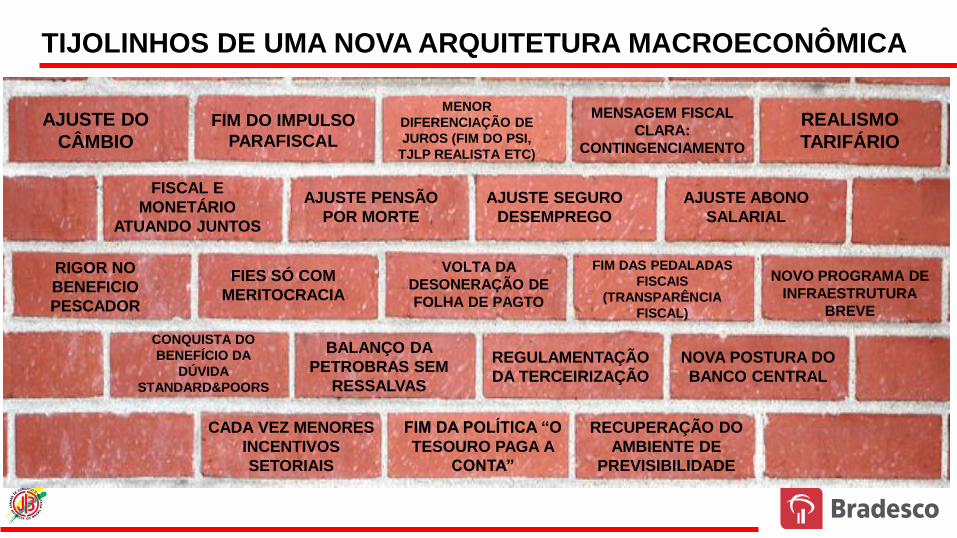

NOVA ARQUITETURA

MACRO EM CONSTRUÇÃO

NOSSO DESAFIO É O DE DESCOBRIR QUAL É A MELHOR “NARRATIVA”

SOBRE A SITUAÇÃO ECONÔMICA BRASILEIRA

ATUAL E FUTURA?

JOAQUIM LEVY E NELSON BARBOSA

SERÃO CAPAZES DE COLOCAR OS

TIJOLINHOS NO LUGAR CERTO?

TIJOLINHOS DE UMA NOVA ARQUITETURA MACROECONÔMICA

AJUSTE DO

CÂMBIO

FIM DO IMPULSO

PARAFISCAL

MENOR

DIFERENCIAÇÃO DE

JUROS (FIM DO PSI,

TJLP REALISTA ETC)

MENSAGEM FISCAL

CLARA:

CONTINGENCIAMENTO

REALISMO

TARIFÁRIO

FISCAL E

MONETÁRIO

ATUANDO JUNTOS

AJUSTE PENSÃO

POR MORTE

AJUSTE SEGURO

DESEMPREGO

AJUSTE ABONO

SALARIAL

RIGOR NO

BENEFICIO

PESCADOR

FIES SÓ COM

MERITOCRACIA

VOLTA DA

DESONERAÇÃO DE

FOLHA DE PAGTO

FIM DAS PEDALADAS

FISCAIS

(TRANSPARÊNCIA

FISCAL)

NOVO PROGRAMA DE

INFRAESTRUTURA

BREVE

CONQUISTA DO

BENEFÍCIO DA

DÚVIDA

STANDARD&POORS

BALANÇO DA

PETROBRAS SEM

RESSALVAS

REGULAMENTAÇÃO

DA TERCEIRIZAÇÃO

NOVA POSTURA DO

BANCO CENTRAL

CADA VEZ MENORES

INCENTIVOS

SETORIAIS

FIM DA POLÍTICA “O

TESOURO PAGA A

CONTA”

RECUPERAÇÃO DO

AMBIENTE DE

PREVISIBILIDADE

TIJOLINHOS QUE AINDA FALTAM

NOVA GOVERNANÇA

NAS EMPRESAS

ESTATAIS

REVER REGRAS

PARA O SETOR DE

PETRÓLEO

REFORMA

TRIBUTÁRIA

COLOCAR SUBSÍDIOS

DO BNDES NO

ORÇAMENTO

REORGANIZAR

ELETROBRAS

MAIOR

ABERTURA DA

ECONOMIA

AJUSTES NA

JUSTIÇA DO

TRABALHO

REFORMAR A

PREVIDÊNCIA

A HISTÓRIA MOSTRA QUE, EM

MOMENTOS DE CRISE, O PAÍS

FAZ AS OPÇÕES CERTAS E O

BOM SENSO VOLTA.

O BRASIL É PERFEITAMENTE

REFORMÁVEL

BRASIL PRECISA CORRER COM AS REFORMAS (ALGUMAS UNILATERAIS) QUE TORNEM O PAÍS MAIS PREVISÍVEL NÃO DÁ PARA PERDER TEMPO

ATIVIDADE DOMÉSTICA:

TUDO CONSPIRA CONTRA

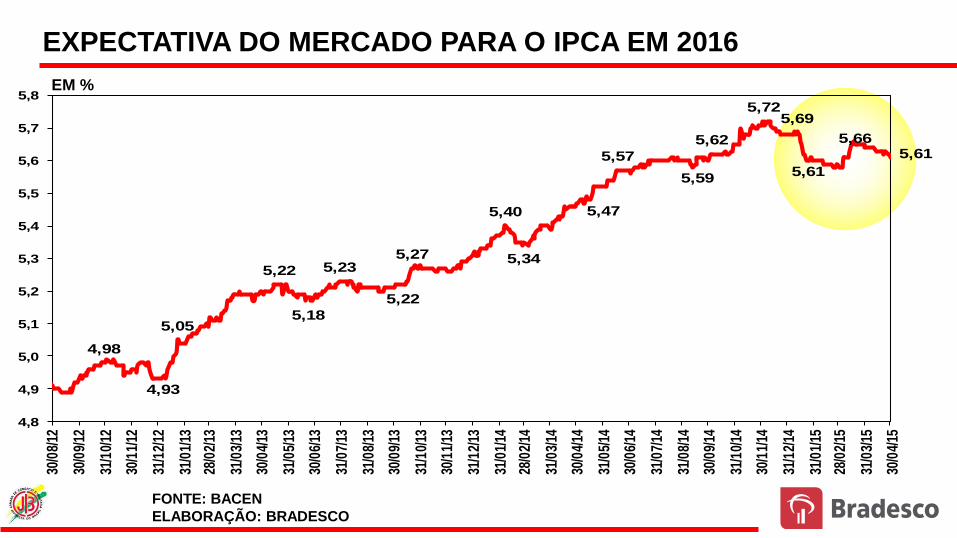

EXPECTATIVAS DO MERCADO PARA A TAXA DE CRESCIMENTO REAL DO PIB - MÉDIA DOS 4 ANOS À FRENTE

EM % AO ANO

FONTE: BACEN (PESQUISA FOCUS)

ELABORAÇÃO: BRADESCO

3.8

3.5

3.94.0

4.13.9

4.54.4

4.3

3.5

2.6

1.01.1

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

*

BR

AD

ES

CO

PIB

* incluindo o ano corrente (2015)

EXPECTATIVAS DO MERCADO PARA A TAXA DE CRESCIMENTO REAL DO PIB - DAQUI A 4 ANOS

EM % AO ANO

FONTE: BACEN

ELABORAÇÃO: BRADESCO

4.0

3.5

4.0 4.04.2

4.0

4.5 4.54.3

3.5

3.1

2.0

3.0

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

2004

20

05

2006

2007

2008

2009

2010

2011

20

12

2013

2014

2015

*

BR

AD

ES

CO

PIB - 4 anos

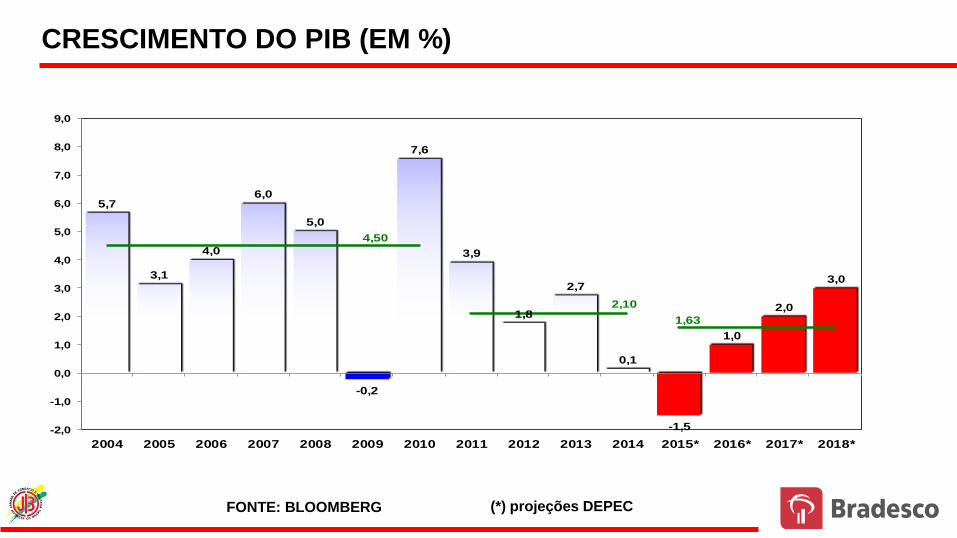

5,7

3,1

4,0

6,0

5,0

-0,2

7,6

3,9

1,8

2,7

0,1

-1,5

1,0

2,0

3,0

4,50

2,10

1,63

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015* 2016* 2017* 2018*

CRESCIMENTO DO PIB (EM %)

FONTE: BLOOMBERG (*) projeções DEPEC

CRESCIMENTO POPULACIONAL BAIXO

TAMBÉM CONTRIBUI PARA MENOR CRESCIMENTO DO

PIB BRASILEIRO. TAXA DE FECUNDIDADE DE APENAS

1,8 FILHOS POR MULHER

2,04%

1,77%1,57%

1,32%

1,12%

0,88%

0,36%

0,14%

1,40% 1,22%

1,09%0,90%

0,80%

0,58%0,55%

0,41%

0,38%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%2

00

1

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

20

21

20

22

20

23

20

24

20

25

20

26

20

27

20

28

20

29

20

30

Taxa de Crescimento da PIA

Taxa de Crescimento da População Total

TAXA DE CRESCIMENTO ANUAL DA PIA E DA POPULAÇÃO TOTAL, 2001 - 2030

FONTE: IBGE

ELABORAÇÃO: BRADESCO

2,4

1,9

1,7

1,5 1,5

1,0

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,62

00

0

20

05

20

10

20

15

20

20

20

25

20

30

20

35

20

40

20

45

20

50

20

55

20

60

TAXA DE FECUNDIDADE PROJETADA

FONTE: IBGE

ELABORAÇÃO: BRADESCO

EVOLUÇÃO DA POPULAÇÃO EM IDADE ATIVA E DA POPULAÇÃO DEPENDENTE

2021:

65 milhões

9,1

16,822,6

36,0

64,5

104,7

133,1139,9 141,6

131,2

116,3

14,619,7

33,2

50,9

64,8

71,374,9

84,8

97,7

101,9

-

20

40

60

80

100

120

140

160

19

00

19

04

19

08

19

12

19

16

19

20

19

24

19

28

19

32

19

36

19

40

19

44

19

48

19

52

19

56

19

60

19

64

19

68

19

72

19

76

19

80

19

84

19

88

19

92

19

96

20

00

20

04

20

08

20

12

20

16

20

20

20

24

20

28

20

32

20

36

20

40

20

44

20

48

20

52

20

56

20

60

Milh

õe

s

0 a 14 e 60 ou mais

15 a 59

FONTE: IBGE

ELABORAÇÃO: BRADESCO

EVOLUÇÃO DA POPULAÇÃO EM IDADE ATIVA E DA POPULAÇÃO DEPENDENTE

13,317,9

29,9

44,2

51,747,4

43,237,2

32,228,3

9,1

16,822,6

36,0

64,5

104,7

133,1139,9 141,6

131,2

116,3

0,61,3 1,8 3,3

6,7

13,5

23,9

31,7

48,9

66,5 73,6

-

20

40

60

80

100

120

140

160

19

00

19

04

19

08

19

12

19

16

19

20

19

24

19

28

19

32

19

36

19

40

19

44

19

48

19

52

19

56

19

60

19

64

19

68

19

72

19

76

19

80

19

84

19

88

19

92

19

96

20

00

20

04

20

08

20

12

20

16

20

20

20

24

20

28

20

32

20

36

20

40

20

44

20

48

20

52

20

56

20

60

Milh

õe

s

0 a 14

15 a 59

60 ou mais

FONTE: IBGE

ELABORAÇÃO: BRADESCO

EVOLUÇÃO DA POPULAÇÃO JOVEM (15 A 29 ANOS)

34,4

38,1

40,3

44,4

50,8 51,4

50,1

45,1

42,3

37,7

33,5

25

30

35

40

45

50

55

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

20

18

20

20

20

22

20

24

20

26

20

28

20

30

20

32

20

34

20

36

20

38

20

40

20

42

20

44

20

46

20

48

20

50

20

52

20

54

20

56

20

58

20

60

Milh

õe

s

15 a 29

2003 2023

FONTE: IBGE

ELABORAÇÃO: BRADESCO

VARIAÇÃO ANUAL DA POPULAÇÃO OCUPADA - %

FONTE: IBGE (PME)

ELABORAÇÃO: BRADESCO

2.9

2.6

1.9

2.6

3.4

0.7

3.5

2.12.1

0.7

-0.1

-0.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.020

04

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Ocupação (PME)

-1.26%

3.49%

2.16% 2.09%

4.01%

4.46%

2.14%

1.13%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

1990 - 1992 1992 - 1995 1995 - 1999 1999 - 2003 2003 - 2007 2007 - 2011 2011 - 2014 2015 - 2018*

Brasil: Crescimento do PIB

Collor de Mello

Franco Cardoso Cardoso Lula da Silva Lula da Silva RousseffRousseff

BRASIL: PIOR PERFORMANCE NOS ÚLTIMOS 24 ANOS

FONTE: IBGE (*) Projeção DEPEC-Bradesco

6.2

-7.6

-2.6

-6.4

2.4

5.0 4.8

0.9

-2.3

0.6

-6.8

-1.6

-3.0

2.22.8

2.1

-0.2

0.9

-2.1-2.0

1.9

-1.1

0.7

-1.0

3.4

0.9

1.8

3.9

2.9

-2.3

5.5

1.9

-0.3

0.7

-1.8

-4.0

-2.1

-11.0

-9.0

-7.0

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Diferencial de crescimento: Brasil - MéxicoDIFERENCIAL DE CRESCIMENTO: BRASIL - MÉXICO

FONTE: FMI

PROJEÇÕES BRADESCO

DESDE 1980, O BRASIL EXPERIMENTOU 8

RECESSÕES E DESDE 2009 NÃO HAVIA QUEDA

TRIMESTRAL DO PIB

HISTORICAMENTE, BRASIL COSTUMA SAIR BEM E

RÁPIDO DE RECESSÕES. A NOVIDADE É QUE NÃO SE FAZEM MAIS RECESSÕES

COMO ANTIGAMENTE

BRASIL: VELOCIDADE HISTÓRICA DE SAÍDA DAS RECESSÕES

98

100

102

104

106

108

110

112

114

-2 -1 0 1 2 3 4 5 6

número de trimestres antes e após a recessão

Gráfico 1: Ciclos de Recessões - PIB(dados trimestrais)

2008

2003

2001

1998

2016 (Focus)

-1,3

-0,8

1,3

-3,2

-0,5

0,90,9

0,7

-1,1

-2,2

-4,0

-3,0

-2,0

-1,0

0,0

1,0

mar

/04

jun/

04

set/0

4

dez/

04

mar

/05

jun/

05

set/0

5

dez/

05

mar

/06

jun/

06

set/0

6

dez/

06

mar

/07

jun/

07

set/0

7

dez/

07

mar

/08

jun/

08

set/0

8

dez/

08

mar

/09

jun/

09

set/0

9

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

dez/

12

mar

/13

jun/

13

set/1

3

dez/

13

mar

/14

jun/

14

set/1

4

dez/

14

mar

/15

jun/

15

set/1

5

dez/

15

Título

Hiato (emprego)

Hiato (NUCI)

Hiato (total)

HIATO DO PIB COM CRESCIMENTO DE -1,5% EM 2015

FONTE: IBGE

ELABORAÇÃO: BRADESCO

NÃO HÁ MILAGRES EM RELAÇÃO AO PIB DE 2015.

SERÁ UMA “BATALHA MORRO ACIMA” QUE

REQUER VISÃO ESTRATÉGICA E CAUTELA

SE POR ACASO A ECONOMIA EM 2015 JÁ ESTIVESSE

SENDO PERCEBIDA COMO MELHORANDO, TERÍAMOS

SÉRIAS RAZÕES PARA SERMOS PESSIMISTAS

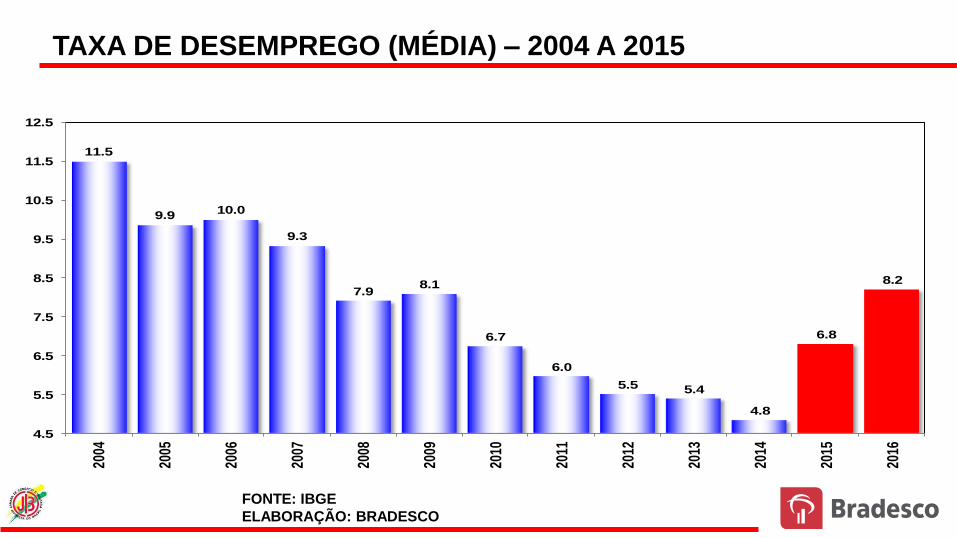

DESEMPREGO EM

MASSA NO

BRASIL: APROXIMADAMENTE

3,5 MILHÕES DE

NOVOS

DESEMPREGADOS

EM 2015 E 2016

EM DOIS ANOS,

PASSAMOS DO APAGÃO

DE MÃO DE OBRA AO

DESEMPREGO EM

MASSA

TAXA DE DESEMPREGO (MÉDIA) – 2004 A 2015

FONTE: IBGE

ELABORAÇÃO: BRADESCO

11.5

9.910.0

9.3

7.98.1

6.7

6.0

5.5 5.4

4.8

6.8

8.2

4.5

5.5

6.5

7.5

8.5

9.5

10.5

11.5

12.5

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

DESEMPREGO

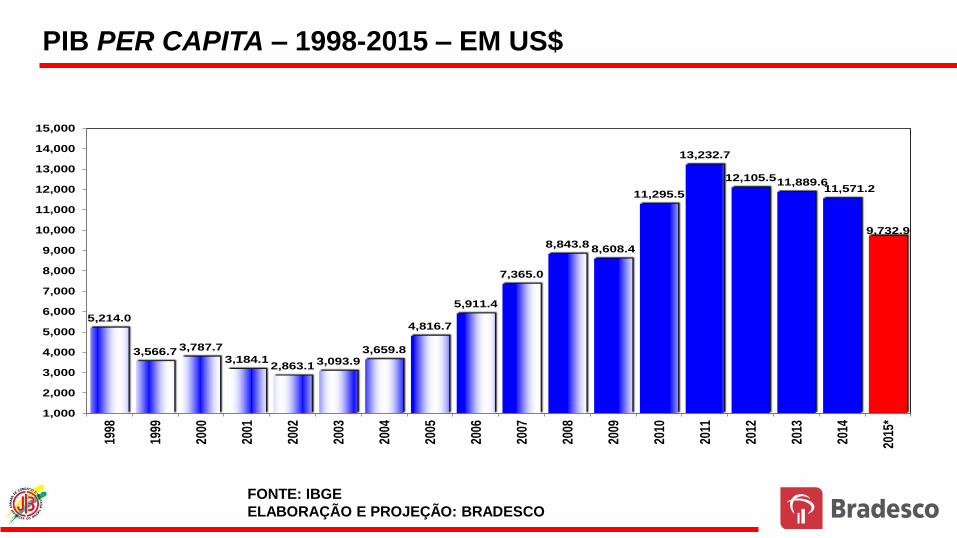

CRESCIMENTO PIB PER CAPITA – 1999 A 2015

FONTE: IBGE

ELABORAÇÃO E PROJEÇÃO: BRADESCO

-1.0

1.6

-0.1

1.7

-0.1

4.3

1.9

2.8

4.8

3.9

-1.3

6.5

2.9

0.8

1.8

-0.7

-2.3-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

*

Título

PIB PER CAPITA – 1998-2015 – EM US$

5,214.0

3,566.7 3,787.7

3,184.12,863.1 3,093.9

3,659.8

4,816.7

5,911.4

7,365.0

8,843.88,608.4

11,295.5

13,232.7

12,105.511,889.611,571.2

9,732.9

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

14,000

15,000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

*

Título

FONTE: IBGE

ELABORAÇÃO E PROJEÇÃO: BRADESCO

QUESTÕES QUE REALMENTE

IMPORTAM PARA NÓS NESSE MOMENTO

É REALMENTE VERDADEIRO QUE

UMA ECONOMIA COMO A BRASILEIRA PARA VOLTAR A

CRESCER PRECISA NECESSARIAMENTE DE DÍNAMOS

(DRIVERS) CLÁSSICOS COMO INFRAESTRUTURA, INCLUSÃO

SOCIAL OU CÂMBIO?

OU A RETOMADA PURA E SIMPLES DA CONFIANÇA DOS

AGENTES ECONÔMICOS, POR SI SÓ, JÁ ALAVANCARIA UM

CRESCIMENTO MAIS ROBUSTO DADA A AMPLA DIVERSICAÇÃO

SETORIAL JÁ EXISTENTE?

TEMOS QUE CONSIDERAR QUE O

MUNDO SEGUIRÁ MUITO DIFÍCIL.

MESMO PAÍSES QUE FIZERAM

REFORMAS E QUE ESTÃO

SUPOSTAMENTE NO CAMINHO

CERTO TÊM DIFICULDADES PARA

CRESCER.

BRASIL ESTÁ

PRESO A UM

PECADO

ORIGINAL: UM

PROBLEMA

CRÔNICO DE

GOVERNANÇA

FRÁGIL EM

VÁRIOS SETORES

UM PAÍS TÃO DINÂMICO E DIVERSIFICADO E COM TANTOS INGREDIENTES PARA DAR CERTO TEM

UM PECADO ORIGINAL!!!

BRASIL PRECISA REENCONTRAR A

DISCIPLINA E A GOVERNANÇA

REPUBLICANA DE UM PAÍS NORMAL

FALTA GOVERNANÇA FISCAL E ORÇAMENTÁRIA (REGRAS),

GOVERNANÇA NAS EMPRESAS PÚBLICAS E TAMBÉM

PRIVADAS, NO SISTEMA DE REPRESENTAÇÃO, NA GESTÃO

DAS CIDADES ETC.

“MENOS GOVERNO E MAIS

GOVERNANÇA”NAENDRA MODI, PRIMEIRO MINISTRO

DA ÍNDIA

O ACÚMULO DE PROBLEMAS MICRO

SE TORNARIA UM PROBLEMÃO MACRO

ECONOMIA BRASILEIRA:

NENHUM PROBLEMA INSOLÚVEL

PARA O BRASIL SERIA BOM SE 2015 SE TORNASSE UM

ANO PARA FICAR NA HISTÓRIA EM VÁRIOS

PLANOSUMA REFUNDAÇÃO MACRO?

PRECISAMOS INGRESSAR NA

“ERA DA EXEMPLARIDADE”

EM TUDO NO BRASIL

RISCO BRASIL MELHORA GRAÇAS À NOVA ARQUITETURA

MACRO

340,4

234,6221,8

206,9

166,0153,0

144,0 142,9 138,6

122,8 120,0 117,7103,5

89,2 87,1 86,3

58,548,5 48,0 45,7

37,1 37,025,0 20,1 18,2 17,8 17,0

0

40

80

120

160

200

240

280

320

360

400R

úss

ia

Bra

sil

Tu

rqu

ia

Afr

ica

do

Su

l

Ind

on

esia

Ind

ia

Co

lôm

bia

Po

rtu

gal

Hu

ngr

ia

Méx

ico

Mal

ási

a

Itál

ia

Tai

lân

dia

Ch

ina

Ch

ile

Esp

anh

a

Po

lôn

ia

Irla

nd

a

Co

reia

do

Sul

Bél

gic

a

Jap

ão

Fra

nça

Áu

stri

a

R. U

nid

o

Ho

lan

da

EU

A

Ale

man

ha

CDS 5 ANOS DE PAÍSES – 08/05/15

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

132,3

112,3

139,0

210,5

176,0

146,6

213,3 210,3

162,3

180,7

145,0

156,5

132,7

166,3

123,8

175,7

151,5

186,0

240,9

182,9

198,3

251,7

286,8

306,4

242,9

222,2

234,6

87,592,2

104,3

74,0

134,8

97,6

120,2

87,5

112,7

90,5

65,3

85,7

66,7

93,7

79,0

124,2

93,4

117,0

102,7

135,4

122,8

55

105

155

205

255

305

03/0

8/12

31/0

8/12

28/0

9/12

26/1

0/12

23/1

1/12

21/1

2/12

18/0

1/13

15/0

2/13

15/0

3/13

12/0

4/13

10/0

5/13

07/0

6/13

05/0

7/13

02/0

8/13

30/0

8/13

27/0

9/13

25/1

0/13

22/1

1/13

20/1

2/13

17/0

1/14

14/0

2/14

14/0

3/14

11/0

4/14

09/0

5/14

06/0

6/14

04/0

7/14

01/0

8/14

29/0

8/14

26/0

9/14

24/1

0/14

21/1

1/14

19/1

2/14

16/0

1/15

13/0

2/15

13/0

3/15

10/0

4/15

08/0

5/15

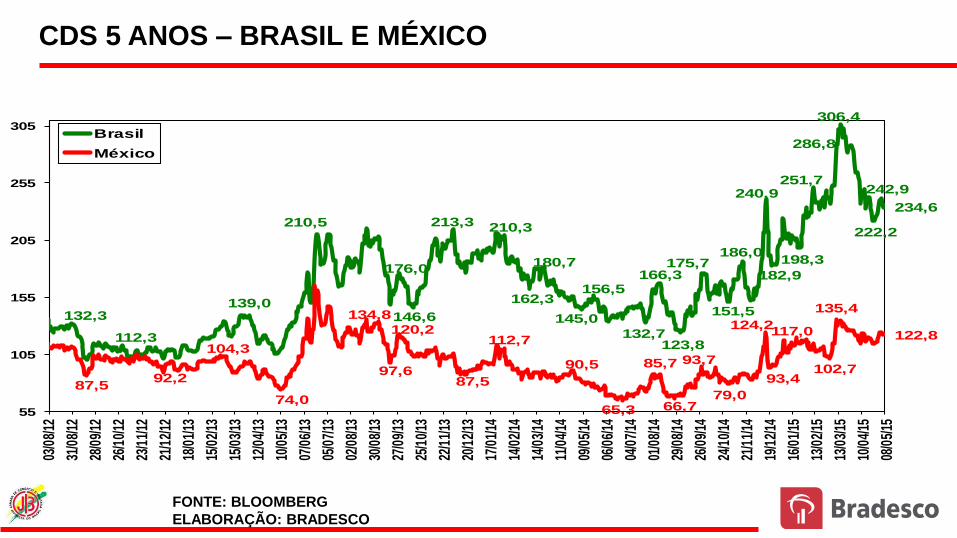

CDS DE BRASIL DE 5 ANOS

Brasil

México

CDS 5 ANOS – BRASIL E MÉXICO

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

CDS 5 ANOS – DIFERENCIAL BRASIL E MÉXICO

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

3,0

13,6

44,3

26,634,3

63,2

79,8

42,5

108,5

77,3

91,7

63,3

79,0

65,3

81,3

54,6

88,898,0

69,3

120,6

83,7

144,5

171,6

162,0

108,0

111,9

-5

15

35

55

75

95

115

135

155

175

03/0

8/12

31/0

8/12

28/0

9/12

26/1

0/12

23/1

1/12

21/1

2/12

18/0

1/13

15/0

2/13

15/0

3/13

12/0

4/13

10/0

5/13

07/0

6/13

05/0

7/13

02/0

8/13

30/0

8/13

27/0

9/13

25/1

0/13

22/1

1/13

20/1

2/13

17/0

1/14

14/0

2/14

14/0

3/14

11/0

4/14

09/0

5/14

06/0

6/14

04/0

7/14

01/0

8/14

29/0

8/14

26/0

9/14

24/1

0/14

21/1

1/14

19/1

2/14

16/0

1/15

13/0

2/15

13/0

3/15

10/0

4/15

08/0

5/15

CDS DE BRASIL DE 5 ANOS

-57,8

-6,7

24,6

-35,5

-50,6

4,9

-87,6

-25,0

-52,4 -49,3

29,6

94,6

-6,3

11,8

-100

-80

-60

-40

-20

0

20

40

60

80

100

28/0

9/20

12

26/1

0/20

12

23/1

1/20

12

21/1

2/20

12

18/0

1/20

13

15/0

2/20

13

15/0

3/20

13

12/0

4/20

13

10/0

5/20

13

07/0

6/20

13

05/0

7/20

13

02/0

8/20

13

30/0

8/20

13

27/0

9/20

13

25/1

0/20

13

22/1

1/20

13

20/1

2/20

13

17/0

1/20

14

14/0

2/20

14

14/0

3/20

14

11/0

4/20

14

09/0

5/20

14

06/0

6/20

14

04/0

7/20

14

01/0

8/20

14

29/0

8/20

14

26/0

9/20

14

24/1

0/20

14

21/1

1/20

14

19/1

2/20

14

16/0

1/20

15

13/0

2/20

15

13/0

3/20

15

10/0

4/20

15

08/0

5/20

15

DIFERENÇA ENTRE O RISCO PAÍS DE BRASIL E TURQUIA –CDS DE 5 ANOS EM USD

FONTE: BLOOMBERG

HÁ POTENCIAL DE MELHORA DO RISCO

BRASIL (CDS) QUE AINDA ESTÁ ACIMA DO RISCO

OBSERVADO NA GESTÃO MANTEGA

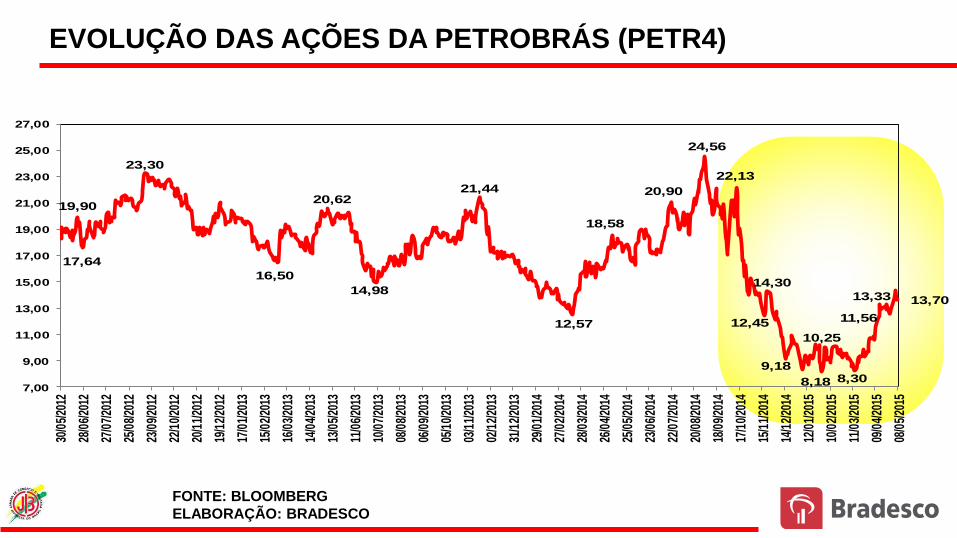

O RISCO DE DEFAULT DA PETROBRAS DESAPARECEU

COMPLETAMENTE

ESTAMOS

DIANTE DO

“RENASCER

GERENCIAL”

DE UMA

MAGNÍFICA

EMPRESA

19,90

17,64

23,30

16,50

20,62

14,98

21,44

12,57

18,58

20,90

24,56

22,13

12,45

14,30

9,18

10,25

8,18 8,30

11,56

13,33 13,70

7,00

9,00

11,00

13,00

15,00

17,00

19,00

21,00

23,00

25,00

27,00

30/0

5/20

12

28/0

6/20

12

27/0

7/20

12

25/0

8/20

12

23/0

9/20

12

22/1

0/20

12

20/1

1/20

12

19/1

2/20

12

17/0

1/20

13

15/0

2/20

13

16/0

3/20

13

14/0

4/20

13

13/0

5/20

13

11/0

6/20

13

10/0

7/20

13

08/0

8/20

13

06/0

9/20

13

05/1

0/20

13

03/1

1/20

13

02/1

2/20

13

31/1

2/20

13

29/0

1/20

14

27/0

2/20

14

28/0

3/20

14

26/0

4/20

14

25/0

5/20

14

23/0

6/20

14

22/0

7/20

14

20/0

8/20

14

18/0

9/20

14

17/1

0/20

14

15/1

1/20

14

14/1

2/20

14

12/0

1/20

15

10/0

2/20

15

11/0

3/20

15

09/0

4/20

15

08/0

5/20

15

EVOLUÇÃO DAS AÇÕES DA PETROBRÁS (PETR4)

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

TÍTULO PETROBRAS E BRASIL

FONTE: BLOOMBERG

5,7

5,1

5,65,6

4,7

5,5

5,1

6,4

5,6

7,6 7,7

6,4

7,8

6,9

7,9

6,3

6,5

6,0

6,4

6,1

4,6

4,2

4,0

4,2 4,2

3,8

4,2

4,0

4,3

4,1

4,8

4,0

4,6

5,2

4,6

4,1

4,5

4,3

3,2

3,7

4,2

4,7

5,2

5,7

6,2

6,7

7,2

7,7

8,2

03/0

4/20

14

13/0

4/20

14

23/0

4/20

14

03/0

5/20

14

13/0

5/20

14

23/0

5/20

14

02/0

6/20

14

12/0

6/20

14

22/0

6/20

14

02/0

7/20

14

12/0

7/20

14

22/0

7/20

14

01/0

8/20

14

11/0

8/20

14

21/0

8/20

14

31/0

8/20

14

10/0

9/20

14

20/0

9/20

14

30/0

9/20

14

10/1

0/20

14

20/1

0/20

14

30/1

0/20

14

09/1

1/20

14

19/1

1/20

14

29/1

1/20

14

09/1

2/20

14

19/1

2/20

14

29/1

2/20

14

08/0

1/20

15

18/0

1/20

15

28/0

1/20

15

07/0

2/20

15

17/0

2/20

15

27/0

2/20

15

09/0

3/20

15

19/0

3/20

15

29/0

3/20

15

08/0

4/20

15

18/0

4/20

15

28/0

4/20

15

08/0

5/20

15

PETBRA 6.25 03/17/2024 Corp

BRAZIL 4.25 01/07/2025 Govt

258,7

372,4

536,7

610,2

513,4

660,1

379,2

200,9

579,5

527,1

657,4

100

200

300

400

500

600

700

01/0

8/20

14

08/0

8/20

14

15/0

8/20

14

22/0

8/20

14

29/0

8/20

14

05/0

9/20

14

12/0

9/20

14

19/0

9/20

14

26/0

9/20

14

03/1

0/20

14

10/1

0/20

14

17/1

0/20

14

24/1

0/20

14

31/1

0/20

14

07/1

1/20

14

14/1

1/20

14

21/1

1/20

14

28/1

1/20

14

05/1

2/20

14

12/1

2/20

14

19/1

2/20

14

26/1

2/20

14

02/0

1/20

15

09/0

1/20

15

16/0

1/20

15

23/0

1/20

15

30/0

1/20

15

06/0

2/20

15

13/0

2/20

15

20/0

2/20

15

27/0

2/20

15

06/0

3/20

15

13/0

3/20

15

20/0

3/20

15

27/0

3/20

15

03/0

4/20

15

10/0

4/20

15

17/0

4/20

15

24/0

4/20

15

01/0

5/20

15

08/0

5/20

15

BONDS EXTERNOS DE EMPRESAS BRASILEIRAS: SPREAD OVER TREASURY -

PETBRA 7,875 % DE CUPOM (VENCIMENTO 03/15/19) - PETROBRAS

Delta bs no

período até hoje

02/01/2014 65,92

31/03/2014 92,34

30/06/2014 147,23

30/09/2014 151,68

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

POSSIVELMENTE ESTAMOS VIVENDO UMA DAS MAIS DURAS CRISES

DO MUNDO CORPORATIVO NO

BRASIL

114,3

52,0

CRISE CORPORATIVA

PRECISA SER

INTERROMPIDA O MAIS

RAPIDAMENTE

POSSÍVEL.

BALANÇO DA

PETROBRAS É MAIS DO

QUE URGENTE PARA

RESTABELECER FLUXOS

DE PAGAMENTOS E

RESPEITO A CONTRATOS

O CARRO ESTAVA PRONTO PARA BATER

NO MURO E FELIZMENTE ESTÁ SENDO POSSÍVEL DESVIAR A SUA ROTA

POR MAIS

SURPREENDENTE QUE

POSSA PARECER, A

DECISÃO DA S&P

(PERSPECTIVA ESTÁVEL)

TEVE UM EFEITO

NEUTRALIZADOR DO

PESSIMISMO

EXAGERADO

RATING BRASIL SEGUNDO AS 3 PRINCIPAIS AGÊNCIAS

S&P Fitch Moody's

AAA AAA Aaa

AA+ AA+ Aa1

AA AA Aa2

AA- AA- Aa3

A+ A+ A1

A A A2

A- A- A3

BBB+ BBB+ Baa1

BBB BBB Baa2

BBB- BBB- Baa3

BB+ BB+ Ba1

BB BB Ba2

BB- BB- Ba3

B+ B+ B1

B B B2

B- B- B3

CCC+ CCC+ Caa1

CCC+ CCC+ Caa2

CCC- CCC- Caa3

CC CC Ca

C C C

SD D

DDD

Gra

u d

e i

nv

es

tim

en

toG

rau

es

pe

cu

lati

vo

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

O ESFORÇO DE LEVY E BARBOSA É DE AJUSTE FISCAL E TAMBÉM DE

UMA SIMPLES CONSOLIDAÇÃO FISCAL

AJUSTE FISCAL REQUER NECESSARIAMENTE REFORMAS PARA

QUE SEJA ALGO SUSTENTÁVEL NO TEMPO

111

SUPERAVIT PRIMÁRIO COMO PROPORÇÃO DO PIB

FONTE: BACEN

ELABORAÇÃO: BRADESCO

2,9%

3,2%3,4%

3,2% 3,3%

3,7% 3,8%

3,2% 3,3% 3,4%

2,0%

2,7%

3,1%

2,4%

1,9%

-0,63%

1,20%

-1,5%

0,0%

1,5%

3,0%

4,5%

6,0%19

99

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

DESPESAS TOTAIS – MÉDIA TRÊS MESES DESSAZONALIZADA

EM R$ MILHÕES

37.56441.264

56.98359.869

68.029

77.280

81.777

90.654

87.395

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

mar

/07

jun/

07

set/0

7

dez/

07

mar

/08

jun/

08

set/0

8

dez/

08

mar

/09

jun/

09

set/0

9

dez/

09

mar

/10

jun/

10

set/1

0

dez/

10

mar

/11

jun/

11

set/1

1

dez/

11

mar

/12

jun/

12

set/1

2

dez/

12

mar

/13

jun/

13

set/1

3

dez/

13

mar

/14

jun/

14

set/1

4

dez/

14

mar

/15

FONTE: BACEN

DÉFICIT NOMINAL DO SETOR PÚBLICO – EM % DO PIB ACUMULADO

12 MESES

3,48%

4,17%

3,63%

3,14%

2,92%

2,36%

1,35%

2,50%

4,43%

2,94%

3,25%

2,27%

1,86%

2,61%

2,98%

2,42%

3,45%

3,14%

4,03%

5,82%

6,71%

6,42%

7,34%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

nov/

05

fev/

06

mai

/06

ago/

06

nov/

06

fev/

07

mai

/07

ago/

07

nov/

07

fev/

08

mai

/08

ago/

08

nov/

08

fev/

09

mai

/09

ago/

09

nov/

09

fev/

10

mai

/10

ago/

10

nov/

10

fev/

11

mai

/11

ago/

11

nov/

11

fev/

12

mai

/12

ago/

12

nov/

12

fev/

13

mai

/13

ago/

13

nov/

13

fev/

14

mai

/14

ago/

14

nov/

14

fev/

15

DÉFICIT NOMINAL DO SETOR PÚBLICO - EM % DO PIB ACUMULADO 12 MESESFONTE: BACENELABORAÇÃO: BRADESCO

DÍVIDA BRUTA DO GOVERNO GERAL EM % DO PIB

58,0

55,9

59,1

63,1

61,5

56,5

53,4

54,8

59,959,4

56,7

58,1

61,9

63,1

64,4

65,5

52,0

54,0

56,0

58,0

60,0

62,0

64,0

66,0

dez/

07

fev/

08

abr/

08

jun/

08

ago/

08

out/0

8

dez/

08

fev/

09

abr/

09

jun/

09

ago/

09

out/0

9

dez/

09

fev/

10

abr/

10

jun/

10

ago/

10

out/1

0

dez/

10

fev/

11

abr/

11

jun/

11

ago/

11

out/1

1

dez/

11

fev/

12

abr/

12

jun/

12

ago/

12

out/1

2

dez/

12

fev/

13

abr/

13

jun/

13

ago/

13

out/1

3

dez/

13

fev/

14

abr/

14

jun/

14

ago/

14

out/1

4

dez/

14

fev/

15

DÍVIDA BRUTA DO SETOR PÚBLICO (SEM PETROBRÁS E ELETROBRÁS) - EM PONTOS PERCENTUAIS DO PIBDívida Bruta do Governo Geral

FONTE: BACENELABORAÇÃO: BRADESCO

FONTE: BACEN

LEVY ESTÁ TOTALMENTE ENGAJADO NA REFORMA

DO ICMS E DEFENDE CONVERGÊNCIA GRADUAL

DE ALÍQUOTAS SÓ FALTA CONVENCER PARANÁ,

CEARÁ, RIO GRANDE DO NORTE E PERNAMBUCO

DISCUSSÃO SOBRE O IMPERATIVO DA MAIOR ABERTURA

DA ECONOMIA

O BRASIL ESTÁ

ISOLADO

COMERCIALMENTE E

TORNOU-SE O PAÍS

MAIS FECHADO DO

MUNDO.

PRECISA DE MENOS

MERCOSUL E MAIS

ALIANÇA DO

PACÍFICO

DILMA NA CÚPULA DO PANAMÁ

“Considero fundamental a abertura comercial e a

desburocratização. Contribuem para que tenhamos horizonte

de crescimento maior”.

119119

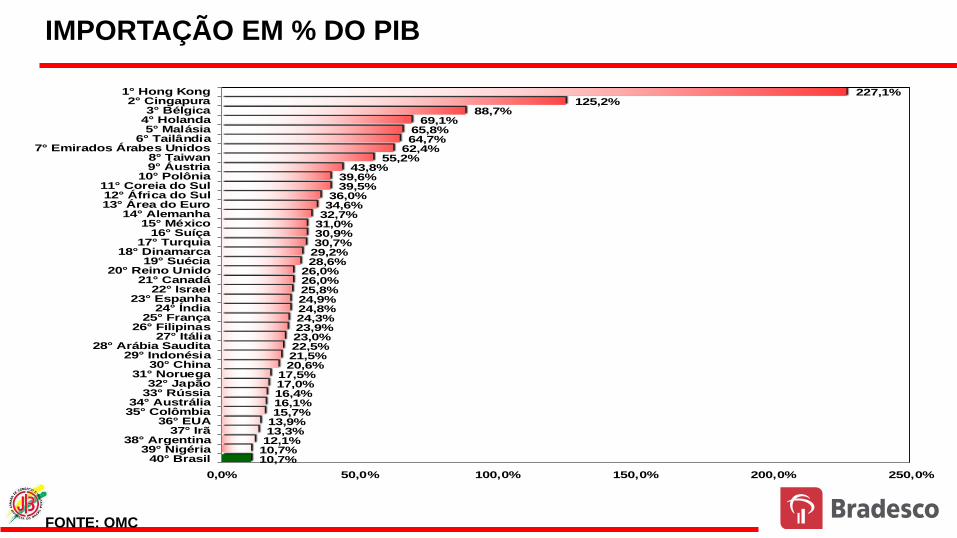

COEFICIENTE DE ABERTURA

TARIFA MÉDIA DE IMPORTAÇÃO NO MUNDO (EM PONTOS PERCENTUAIS – TARIFA MÉDIA PONDERADA PELA IMPORTAÇÃO DE TODOS OS PRODUTOS POR PAÍS)

FONTE: BANCO MUNDIAL

16.5

15.2

13.0

11.7

10.110.010.09.6

8.4 8.4 8.37.8 7.7

7.3 7.2 7.1

6.3 6.3 6.15.4

4.8 4.7 4.6 4.5 4.4 4.4 4.3 4.2 4.2 4.1 4.0

0

2

4

6

8

10

12

14

16

18

TARIFA MÉDIA DE IMPORTAÇÃO fonte: banco mundial

FONTE: BANCO MUNDIAL

3.73.6 3.6 3.5

2.9 2.8 2.8 2.8

2.42.3 2.2

2.1

1.9 1.8 1.8 1.8 1.71.5 1.5 1.5 1.5

1.41.3

1.2 1.21.1 1.1 1.0 1.0 1.0 1.0 1.0

0

0.5

1

1.5

2

2.5

3

3.5

4

TARIFA MÉDIA DE IMPORTAÇÃO fonte: banco mundial

TARIFA MÉDIA DE IMPORTAÇÃO NO MUNDO (EM PONTOS PERCENTUAIS – TARIFA MÉDIA PONDERADA PELA IMPORTAÇÃO DE TODOS OS PRODUTOS POR PAÍS)

FONTE: BANCO MUNDIAL

1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0 1.0

0.9

0.0 0.0 0.00

0.2

0.4

0.6

0.8

1

1.2

TARIFA MÉDIA DE IMPORTAÇÃO fonte: banco mundial

TARIFA MÉDIA DE IMPORTAÇÃO NO MUNDO (EM PONTOS PERCENTUAIS – TARIFA MÉDIA PONDERADA PELA IMPORTAÇÃO DE TODOS OS PRODUTOS POR PAÍS)

10,7%10,7%12,1%13,3%13,9%15,7%16,1%16,4%17,0%17,5%

20,6%21,5%22,5%23,0%23,9%24,3%24,8%24,9%25,8%26,0%26,0%28,6%29,2%30,7%30,9%31,0%32,7%34,6%36,0%

39,5%39,6%

43,8%55,2%

62,4%64,7%65,8%

69,1%88,7%

125,2%227,1%

0,0% 50,0% 100,0% 150,0% 200,0% 250,0%

40° Brasil39° Nigéria

38° Argentina37° Irã

36° EUA35° Colômbia34° Austrália

33° Rússia32° Japão

31° Noruega30° China

29° Indonésia28° Arábia Saudita

27° Itália26° Filipinas

25° França24° Índia

23° Espanha22° Israel

21° Canadá20° Reino Unido

19° Suécia18° Dinamarca

17° Turquia16° Suíça

15° México14° Alemanha

13° Área do Euro12° África do Sul11° Coreia do Sul

10° Polônia9° Áustria8° Taiwan

7° Emirados Árabes Unidos6° Tailândia

5° Malásia4° Holanda3° Bélgica

2° Cingapura1° Hong Kong

FONTE: OMC

IMPORTAÇÃO EM % DO PIB

FONTE: OMC

CORRENTE DE COMÉRCIO EM % DO PIB

21,5%23,3%25,4%

30,5%31,2%31,6%32,9%35,7%

41,3%41,5%42,6%43,9%44,8%44,9%47,4%47,6%48,0%48,2%48,7%49,2%51,1%

58,6%61,2%62,6%63,4%66,1%

71,3%72,7%72,7%

78,6%82,4%85,8%

117,6%123,8%

138,7%147,8%

156,6%181,0%

262,9%422,5%

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5

40° Brasil39° EUA

38° Argentina37° Nigéria

36° Colômbia35° Japão

34° Austrália33° Irã

32° Rússia31° Índia

30° Indonésia29° China

28° Filipinas27° França

26° Reino Unido25° Noruega

24° Itália23° Espanha

22° Israel21° Turquia20° Canadá19° Suécia18° México

17° Dinamarca16° África do Sul

15° Suíça14° Área do Euro

13° Alemanha12° Arábia Saudita

11° Polônia10° Coreia do Sul

9° Áustria8° Taiwan

7° Tailândia6° Malásia

5° Holanda4° Emirados Árabes Unidos

3° Bélgica2° Cingapura

1° Hong Kong

50%M

undo

TRATA-SE DE UMA TROCA:

CÂMBIO DEPRECIADO POR REDUÇÃO DE

TARIFAS DE IMPORTAÇÃO

NÃO HÁ MOMENTO MELHOR PARA A ABRIR A ECONOMIA DO QUE

QUANTO O REAL ESTÁ MAIS DEPRECIADO

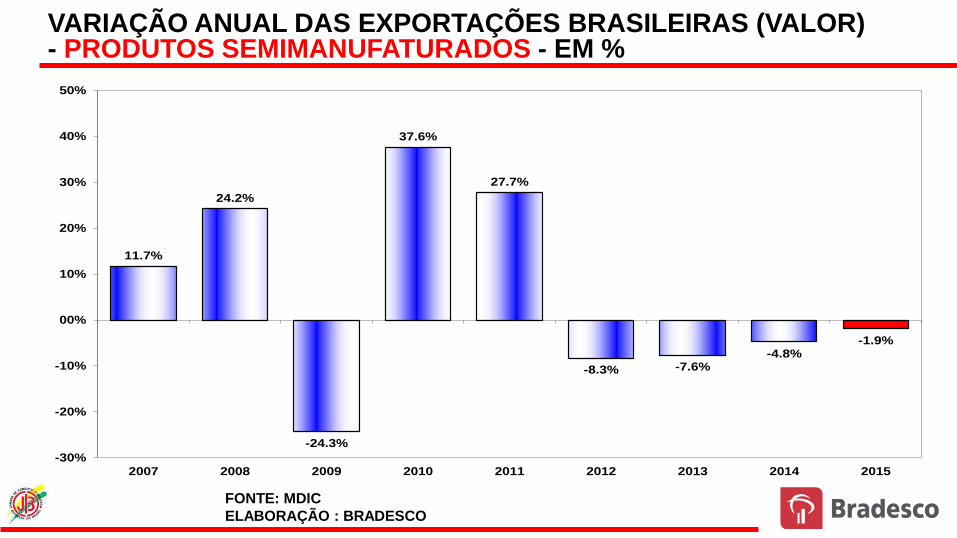

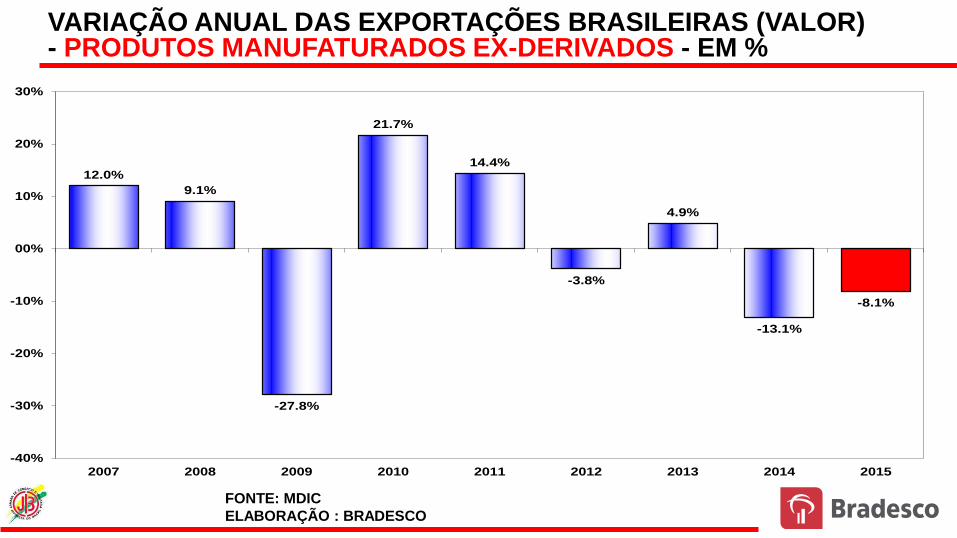

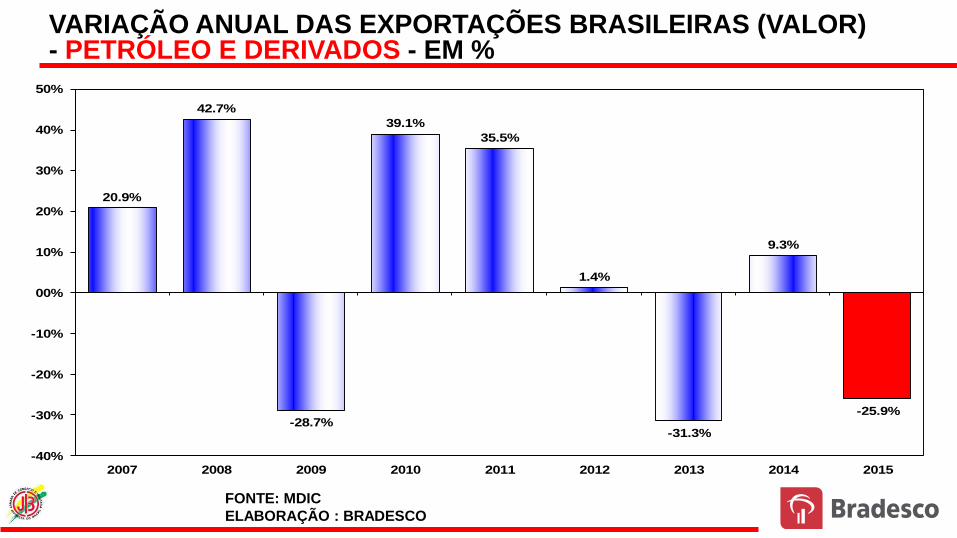

VARIAÇÃO ANUAL DAS EXPORTAÇÕES BRASILEIRAS (VALOR) EM %

FONTE: MDIC

ELABORAÇÃO : BRADESCO

16.6%

23.2%

-22.7%

32.0%

26.8%

-5.3%

-0.2%

-7.1%

-13.0%

-30%

-20%

-10%

00%

10%

20%

30%

40%

2007 2008 2009 2010 2011 2012 2013 2014 2015

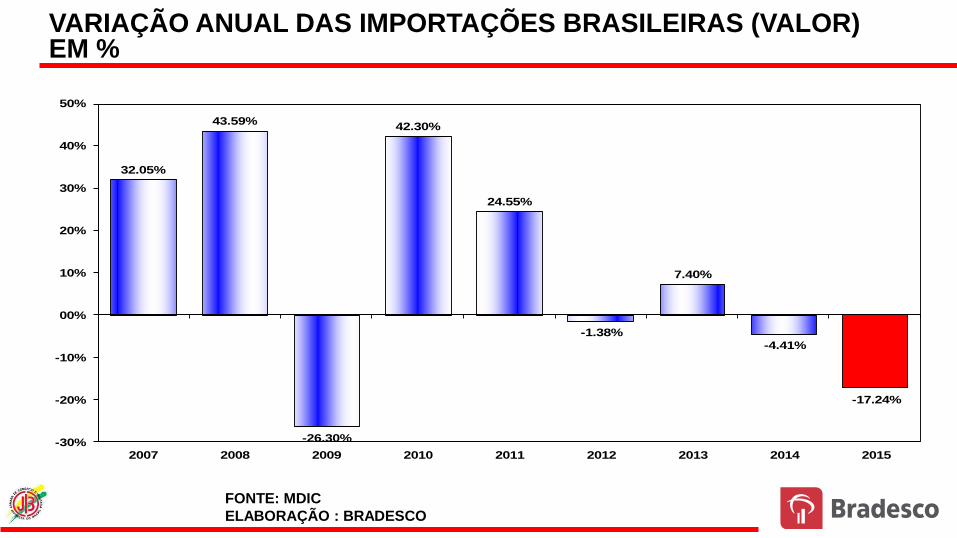

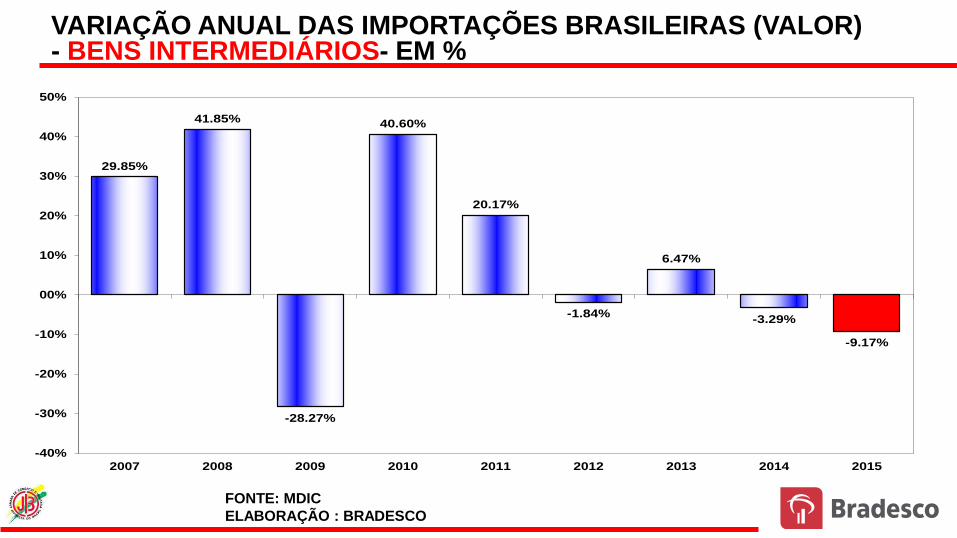

VARIAÇÃO ANUAL DAS IMPORTAÇÕES BRASILEIRAS (VALOR) EM %

FONTE: MDIC

ELABORAÇÃO : BRADESCO

32.05%

43.59%

-26.30%

42.30%

24.55%

-1.38%

7.40%

-4.41%

-17.24%

-30%

-20%

-10%

00%

10%

20%

30%

40%

50%

2007 2008 2009 2010 2011 2012 2013 2014 2015

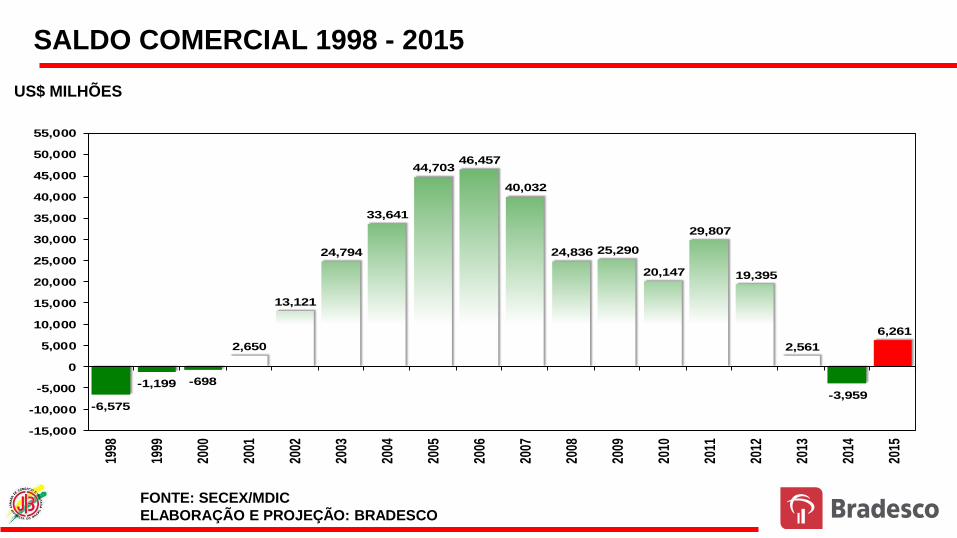

FONTE: SECEX/MDIC

ELABORAÇÃO E PROJEÇÃO: BRADESCO

SALDO COMERCIAL 1998 - 2015

US$ MILHÕES

-6,575

-1,199 -698

2,650

13,121

24,794

33,641

44,70346,457

40,032

24,836 25,290

20,147

29,807

19,395

2,561

-3,959

6,261

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

55,000

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

BALANÇA COMERCIAL PETRÓLEO E DERIVADOS 1999 - 2015

EM US$ MILHÕES

-4,314

-6,418

-3,964-3,164

-2,653

-5,791

-4,586 -4,156

-6,289

-11,133

-3,985

-7,054

-10,949

-9,225

-23,398

-19,842

-7,971

-28,000

-21,000

-14,000

-7,000

0

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

FONTE: SECEX/MDIC

ELABORAÇÃO E PROJEÇÃO: BRADESCO

EXPORTAÇÕES 1998 – 2015 – EM US$ MILHÕES

51,14048,01155,08658,22360,439

73,203

96,677

118,530

137,807

160,649

197,943

152,995

201,918

256,048242,179

225,101

195,827

0

50,000

100,000

150,000

200,000

250,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

FONTE: SECEX/MDIC

ELABORAÇÃO E PROJEÇÃO: BRADESCO

IMPORTAÇÕES 1998 – 2015 – EM US$ MILHÕES

57,73049,248

55,83755,57247,24048,291

62,83573,606

91,351

120,621

173,184

127,637

181,594

226,214 223,143

239,626229,060

189,566

0

50,000

100,000

150,000

200,000

250,000

300,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

FO NTE: SECEXELABO RAÇÃO : BBVA BRASI L

FONTE: SECEX/MDIC

ELABORAÇÃO E PROJEÇÃO: BRADESCO

CORRENTE DE COMÉRCIO 1998 – 2015 – EM US$ MILHÕES

108,87097,259110,923113,795107,679

121,494

159,512

192,136

229,158

281,270

371,127

280,632

383,512

482,262465,722

481,804

454,161

385,393

35,000

85,000

135,000

185,000

235,000

285,000

335,000

385,000

435,000

485,000

535,000

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

FONTE: SECEX/MDIC

ELABORAÇÃO E PROJEÇÃO: BRADESCO

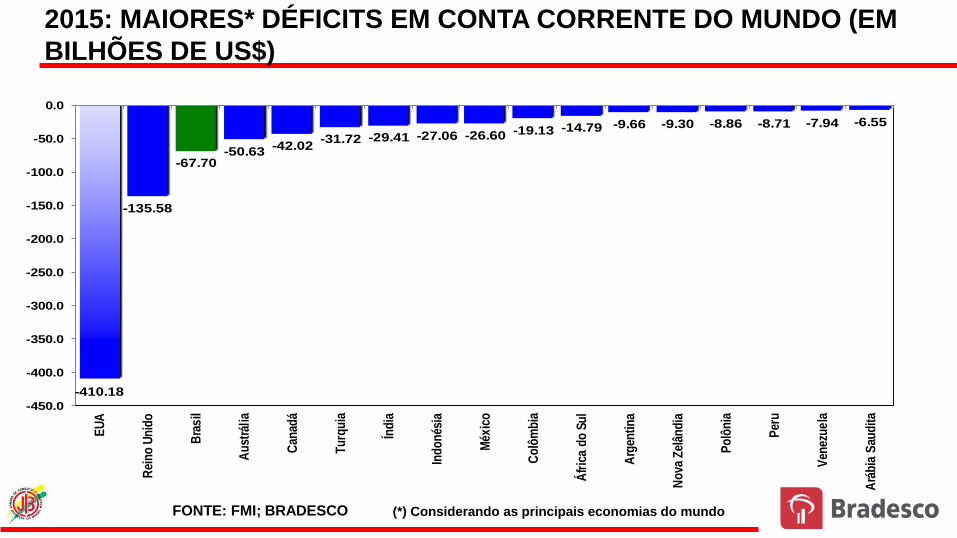

134

CONTA CORRENTE EM MILHÕES E % GDP - 1994 - 2015

FONTE: BCB

PROJEÇÃO: BRADESCO

-1,811

-18,384

-23,502

-30,452-33,416

-25,335-24,225-23,215

-7,637

4,177

11,67913,985 13,643

1,551

-28,192-24,302

-47,273-52,480

-54,283

-81,379

-91,288

-67,691

-98,000

-89,000

-80,000

-71,000

-62,000

-53,000

-44,000

-35,000

-26,000

-17,000

-8,000

1,000

10,000

19,000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

-3,89%GDP

-3,30%GDP

TRANSAÇÕES CORRENTES E INVESTIMENTO ESTRANGEIRO DIRETO

ACUMULADOS EM 12 MESES 2007-2014

US$ milhões

28.192

17.369

49.729

48.055

53.959

49.957

82.24489.549

67.697

38.035

45.058

25.379

38.241

76.315

69.11265.532

59.131 60.065 50.000

-20.000

0

20.000

40.000

60.000

80.000

100.000

fev/

08

abr/

08

jun/

08

ago/

08

out/0

8

dez/

08

fev/

09

abr/

09

jun/

09

ago/

09

out/0

9

dez/

09

fev/

10

abr/

10

jun/

10

ago/

10

out/1

0

dez/

10

fev/

11

abr/

11

jun/

11

ago/

11

out/1

1

dez/

11

fev/

12

abr/

12

jun/

12

ago/

12

out/1

2

dez/

12

fev/

13

abr/

13

jun/

13

ago/

13

out/1

3

dez/

13

fev/

14

abr/

14

jun/

14

ago/

14

out/1

4

dez/

14

fev/

15

abr/

15

jun/

15

ago/

15

out/1

5

dez/

15

Investimento Direto Estrangeiro líquido e CC - US$ milhões - Acumulado em 12 meses

Déficit em Conta Corrente Acum. Em 12 meses

IED

FONTE: BCB

PROJEÇÃO: BRADESCO

MAIOR HARMONIZAÇÃO POLÍTICA NA AMÉRICA LATINA

A PARTIR DE

AGORA, AUMENTA

A CHANCE DE A

AMÉRICA LATINA

MELHORAR DE

FORMA

CONSIDERAVEL

SUAS RELAÇÕES

COM OS ESTADOS

UNIDOS

COMÉRCIO INTERNACIONAL MUITO FRACO

TRADELESS RECOVERYO DESAFIO PARA OS PAÍSES

EMERGENTES COMO O BRASIL

-2,3%

5,6%

15,9%

20,0%

11,4%

15,7% 15,2%

12,3%

-20,7%

19,5%18,4%

0,0%

1,8% 1,9%0,1%

3,2%5,0%

9,0%7,3%

9,2%

6,3%

2,2%

-12,3%

15,3%

6,0%

2,1% 2,9% 3,1%

-24,0%

-18,0%

-12,0%

-6,0%

0,0%

6,0%

12,0%

18,0%

24,0%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Crescimento médio anual das exportações mundiais em Valor e QuantumFonte: Bloomberg; CPB

Valor

Quantum

In US$CRESCIMENTO MÉDIO ANUAL DAS EXPORTAÇÕES MUNDIAIS EM VALOR E

QUANTUM (%)

FONTE: BLOOMBERG; CPB

ELABORAÇÃO: BRADESCO

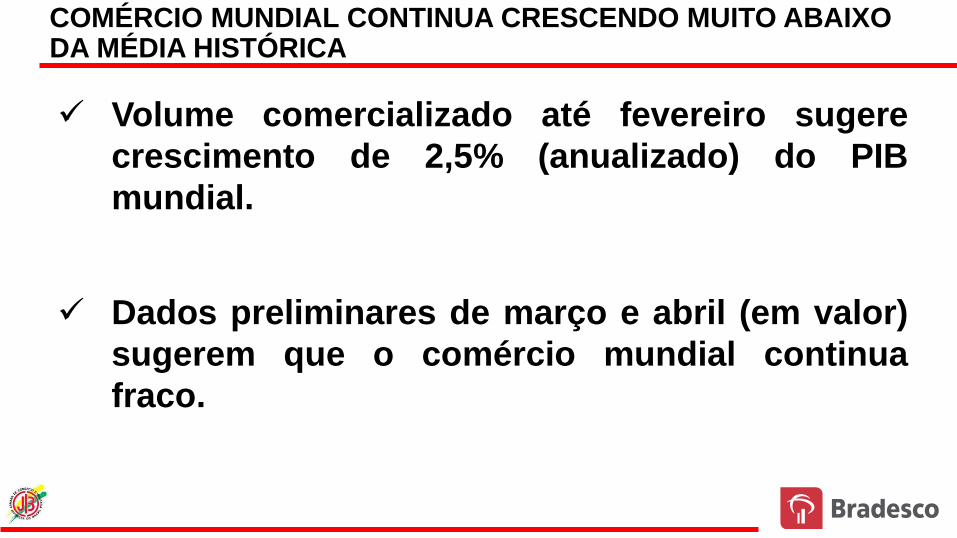

Volume comercializado até fevereiro sugere

crescimento de 2,5% (anualizado) do PIB

mundial.

Dados preliminares de março e abril (em valor)

sugerem que o comércio mundial continua

fraco.

COMÉRCIO MUNDIAL CONTINUA CRESCENDO MUITO ABAIXO DA MÉDIA HISTÓRICA

-5.06%

7.63%

2.73%

11.00% 10.27%

-17.68%

19.38%

1.03%

4.52%

3.78%5.8%2.7%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

fev/

01

jun

/01

ou

t/01

fev/

02

jun

/02

ou

t/02

fev/

03

jun

/03

ou

t/03

fev/

04

jun

/04

ou

t/04

fev/

05

jun

/05

ou

t/05

fev/

06

jun

/06

ou

t/06

fev/

07

jun

/07

ou

t/07

fev/

08

jun

/08

ou

t/08

fev/

09

jun

/09

ou

t/09

fev/

10

jun

/10

ou

t/10

fev/

11

jun

/11

ou

t/11

fev/

12

jun

/12

ou

t/12

fev/

13

jun

/13

ou

t/13

fev/

14

jun

/14

ou

t/14

fev/

15

Crescimento acumulado em 12 meses das exportações mundiais em volumeFonte: CPB

Média(2001 - 2007)

Média(2012 - 2014)

CRESCIMENTO INTERANUAL DAS EXPORTAÇÕES MUNDIAIS EM QUANTUM

FONTE: CPB

-8.62%

19.71%21.84%

7.20%

17.47%

12.76%

23.60%

-29.88%

23.63%

16.83%

23.95%

-3.59%

2.45%5.31%

-8.02%

0.5%

-35.0%

-29.0%

-23.0%

-17.0%

-11.0%

-5.0%

1.0%

7.0%

13.0%

19.0%

25.0%

31.0%

mar

-01

jul-

01

no

v-01

mar

-02

jul-

02

no

v-02

mar

-03

jul-

03

no

v-03

mar

-04

jul-

04

no

v-04

mar

-05

jul-

05

no

v-05

mar

-06

jul-

06

no

v-06

mar

-07

jul-

07

no

v-07

mar

-08

jul-

08

no

v-08

mar

-09

jul-

09

no

v-09

mar

-10

jul-

10

no

v-10

mar

-11

jul-

11

no

v-11

mar

-12

jul-

12

no

v-12

mar

-13

jul-

13

no

v-13

mar

-14

jul-

14

no

v-14

mar

-15

Crescimento interanual das exportações mundiais em valor

Fonte: BloombergCRESCIMENTO INTERANUAL DAS EXPORTAÇÕES MUNDIAIS EM VALOR

FONTE: CPB

BRASIL MAPEOU O MUNDO ERRADO QUE NASCEU DO

PÓS-2008. ESTAMOS COM UM

POSICIOSAMENTO INTERNACIONAL BASEADO EM UM MUNDO QUE NÃO

EXISTE MAIS. UM MUNDO PRE-GLOBALIZAÇÃO.

GOVERNO LUTOU COM EXCESSO DE ARMAS CONTRA A QUEDA DO

PREÇO DE COMMODITIES E PERDEU A LUTA

306,0

273,0

309,3

295,8

304,0

296,4

275,6

291,2

274,9

283,3

302,4309,5 308,2

294,4

272,0

254,4

218,8

224,1 228,6

200

220

240

260

280

300

320

340

abr/1

2

jul/1

2

out/1

2

jan/

13

abr/1

3

jul/1

3

out/1

3

jan/

14

abr/1

4

jul/1

4

out/1

4

jan/

15

abr/1

5

Índice CRB de preços de commoditiesFonte: BloombergElaboração: BradescoÍNDICE CRB DE PREÇOS DE COMMODITIES

FONTE: BLOOMBERG

MUNDO

RETRATO GLOBAL – GIRANDO PARA UMA NOVA

CONFIGURAÇÃO – O CENÁRIO GLOBAL DE MÉDIO PRAZO

Austrália e Brasil são os

mais expostos à

desaceleração da China.

Perspectivas bem mais

alvissareiras para a Zona do

Euro com QE e petróleo

barato e Euro fraco.

China apenas iniciando

uma longa desaceleração

com muita volatilidade a

frente.

Rússia sofrendo mais que

os outros pelo preço do

petróleo.

Estados Unidos indo

(lentamente) para a

recuperação sem inflação.

Existe entusiasmo na Índia

pós-Modi (nova

governança) Melhora

estrutural parece real.

O Japão está no fio da

navalha, mas pode estar

começando uma maior

recuperação.

GIRO PELO

MUNDO

3.364.25

5.075.66

7.66

8.61

2.80

7.43

4.744.03

3.23

1.551.40

3.12 2.98

-3.37

3.02

1.38

2.22

-5.0

-3.0

-1.0

1.0

3.0

5.0

7.0

9.0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Variação anual do PIB dos países emergentes e desenvolvidos. Fonte: FMI. Elaboração e projeção: Bradesco

Países Emergentes

Países Desenvolvidos

CRESCIMENTO ANUAL DO PIB: PAÍSES DESENVOLVIDOS E

EMERGENTES( EM %)

FONTE: FMI

PROJEÇÕES: BRADESCO

4,1

1,1

1,8

2,5

3,53,1

2,7

1,9

-0,3

-3,1

2,4

1,82,2

1,9

2,42,6

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,020

00

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

EUA: CRESCIMENTO PIB REAL (%)Fonte: Eurostat

VARIAÇÃO REAL DO PIB DOS EUA

FONTE: BLOOMBERG

ELABORAÇÃO E PROJEÇÃO: BRADESCO

TAXAS DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2012- 2015

Em %

FONTE: BLOOMBERG

ELABORAÇÃO: BRADESCO

1,39

1,87

1,59

2,04

1,63

2,17

2,15

2,74

2,49

2,99

2,73

2,51

3,03

2,58

2,80

2,62

2,44

2,652,56

2,34

2,61

2,14

2,39

2,06

2,26

1,64

2,24

1,87

2,24

2,14

1,20

1,70

2,20

2,70

3,20

06/0

7/12

03/0

8/12

31/0

8/12

28/0

9/12

26/1

0/12

23/1

1/12

21/1

2/12

18/0

1/13

15/0

2/13

15/0

3/13

12/0

4/13

10/0

5/13

07/0

6/13

05/0

7/13

02/0

8/13

30/0

8/13

27/0

9/13

25/1

0/13

22/1

1/13

20/1

2/13

17/0

1/14

14/0

2/14

14/0

3/14

11/0

4/14

09/0

5/14

06/0

6/14

04/0

7/14

01/0

8/14

29/0

8/14

26/0

9/14

24/1

0/14

21/1

1/14

19/1

2/14

16/0

1/15

13/0

2/15

13/0

3/15

10/0

4/15

08/0

5/15

TAXA DE JUROS DO TÍTULO DE 10 ANOS DO TESOURO AMERICANO 2006- 2013. Fonte: Bloomberg

3,9

2,1

1,0 0,8

2,2

1,7

3,23,0

0,4

-4,3

1,81,5

-0,6-0,4

0,91,2

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Área DO EURO: CRESCIMENTO PIB REAL (%)Fonte: Eurostat

VARIAÇÃO REAL DO PIB DA ÁREA DO EURO

FONTE: BLOOMBERG

ELABORAÇÃO E PROJEÇÃO: BRADESCO

1,71

1,30

1,71

1,17

1,81

1,52

2,05

1,67

1,96

1,65

1,46

1,31 1,17

0,950,88

1,08

0,76

0,90

0,59

0,30

0,38

0,08

0,59

0,00

0,50

1,00

1,50

2,00

06/0

7/20

12

03/0

8/20

12

31/0

8/20

12

28/0

9/20

12

26/1

0/20

12

23/1

1/20

12

21/1

2/20

12

18/0

1/20

13

15/0

2/20

13

15/0

3/20

13

12/0

4/20

13

10/0

5/20

13

07/0

6/20

13

05/0

7/20

13

02/0

8/20

13

30/0

8/20

13

27/0

9/20

13

25/1

0/20

13

22/1

1/20

13

20/1

2/20

13

17/0

1/20

14

14/0

2/20

14

14/0

3/20

14

11/0

4/20

14

09/0

5/20

14

06/0

6/20

14

04/0

7/20

14

01/0

8/20

14

29/0

8/20

14

26/0

9/20

14

24/1

0/20

14

21/1

1/20

14

19/1

2/20

14

16/0

1/20

15

13/0

2/20

15

13/0

3/20

15

10/0

4/20

15

08/0

5/20

15

Juros 10 anos dos títulos soberanosTAXA DE JUROS DOS TÍTULOS DE 10 ANOS – ALEMANHA

FONTE: BLOOMBERG

CHINA: COM O MENOR CRESCIMENTO ECONÔMICO EM 15 ANOS

FONTE: CEIC

ELABORAÇÃO: BRADESCO

9.3

7.8 7.6

8.4 8.3

9.1

10.1

11.3

12.7

14.2

9.69.2

10.4

9.3

7.7 7.77.4

6.56.2

3.0

6.0

9.0

12.0

15.0

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

China: crescimento anual do PIB (variação interanual). Fonte: Bloomberg

Elaboração e projeções: Bradesco

CHINA: VARIAÇÃO DO PIB E DA PRODUÇÃO INDUSTRIAL

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

3.0

5.0

7.0

9.0

11.0

13.0

15.0

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PIB

produção industrial

FONTE: CEIC

ELABORAÇÃO: BRADESCO

191,9

163,6

180,4

116,9

149,4

129,9

86,9

121,1

158,9

110,4

141,8 139,7

104,7

119,4

89,0

97,9

84,0

72,0

63,0

48,0

59,0

30

55

80

105

130

155

180

07/1

0/1

0

08/1

2/1

0

08/0

2/1

1

11/0

4/1

1

12/0

6/1

1

13/0

8/1

1

14/1

0/1

1

15/1

2/1

1

15/0

2/1

2

17/0

4/1

2

18/0

6/1

2

19/0

8/1

2

20/1

0/1

2

21/1

2/1

2

21/0

2/1

3

24/0

4/1

3

25/0

6/1

3

26/0

8/1

3

27/1

0/1

3

28/1

2/1

3

28/0

2/1

4

01/0

5/1

4

02/0

7/1

4

02/0

9/1

4

03/1

1/1

4

04/0

1/1

5

07/0

3/1

5

08/0

5/1

5

Preço do minério de ferro exportado da Austrália para a China (minério com 62% de teor de ferro) - US$/tonelada

FONTE:BLOOMBERG

CHINA: PREÇO DO MINÉRIO DE FERRO EXPORTADO DA AUSTRÁLIA

PARA CHINA (62% DE TEOR DE FERRO) - US$/TONELADA

FONTE: CEIC

ELABORAÇÃO: BRADESCO

COTAÇÃO DO MINÉRIO DE FERRO (PREÇO SPOT NO PORTO DE TIANJIN/CHINA, MINÉRIO COM 62% DE TEOR DE FERRO) – US$/TON

FONTE: FMI

ELABORAÇÃO E (P) PROJEÇÃO: BRADESCO

12 12 14 13 11 11 11 11 11 12 14 15 14 13 11 12 13 13 13 12 12 13 13 14 16

2833

37

62

80

147

168

129135

97

5358

0

20

40

60

80

100

120

140

160

180

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

(p

)

2016

(p

)

NÍVEL MÉDIO ANUAL DO MINÉRIO DE FERRO (PREÇO SPOT NO PORTO DE TIANJIN/CHINA, MINÉRIO COM 62% DE TEOR DE FERRO) - US$/TONELADA

FONTE: FMIELABORAÇÃO E (P) PROJEÇÃO: BRADESCO

VARIAÇÃO ANUAL DO PREÇO DO MINÉRIO DE FERRO (PREÇO SPOT NO PORTO DE TIANJIN/CHINA, MINÉRIO COM 62% DE TEOR DE FERRO) - US$/TONELADA

-9,0%

7,2% 5,7%0,5% 2,8%

-11,0%

4,4% 4,3%

-2,4%

9,0%

18,6%

71,5%

19,0%

9,5%

68,1%

29,9%

83,4%

14,4%

-23,4%

5,3%

-28,5%

-45,8%

9,5%

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

(p

)

2016

(p

)

FONTE: FMIELABORAÇÃO E (P) PROJEÇÃO: BRADESCO VARIAÇÃO ANUAL DO PREÇO DO MINÉRIO DE FERRO (PREÇO SPOT NO PORTO DE

TIANJIN/CHINA, MINÉRIO COM 62% DE TEOR DE FERRO) - US$/TONELADA

FONTE: FMI

ELABORAÇÃO E (P) PROJEÇÃO: BRADESCO

CHINA: VENDAS E LANÇAMENTOS DE NOVOS IMÓVEIS

(VARIAÇÃO ANUAL)

54.2%

8.0%4.3%

1.5%

17.5%

-9.1% -10.0%

15.7%

40.0%

12.8%

-10.5%

11.6%

-14.4%

-20.0%

-30%

-20%

-10%

00%

10%

20%

30%

40%

50%

60%

2009 2010 2011 2012 2013 2014 2015

vendas

lançamentos

FONTE: CEIC

ELABORAÇÃO: BRADESCO

INDÚSTRIA VIVERÁ SEU

PIOR ANO

HEMORRAGIA DO SETOR INDUSTRIAL BRASILEIRO NÃO

FOI INTERROMPIDA

PRODUÇÃO INDUSTRIAL: 2003 A 2015

0.3

8.3

2.8 2.7

5.9

3.1

-7.1

10.2

0.4

-2.3

2.1

-3.3-4.0

-9.0

-6.0

-3.0

0.0

3.0

6.0

9.0

12.020

03

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Produção Industrial - 2003 - 2015 - Fonte: IBGE - Elaboração e projeção: Bradesco

FONTE: IBGE

ELABORAÇÃO: BRADESCO

PARTICIPAÇÃO DA INDÚSTRIA NO PIB – 1980-2014

FONTE: IPEADATA E IBGE

EM %

*Nova metodologia

44.0945.77

44.35

47.9746.34

36.16

41.61

27.73

30.11

28.07

24.98

20.01

33.70 34.3535.88

32.39

24.86

29.06

16.6717.22

19.22

17.0316.23

13.13

9.339.00

14.00

19.00

24.00

29.00

34.00

39.00

44.00

49.00

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

*

Indústria Total

Indústria de Transformação

PARTICIPAÇÃO DO EMPREGO INDUSTRIAL NO EMPREGO TOTAL DO BRASIL

FONTE: PNAD

15,3%

14,3%

15,7%

16,1% 16,0%

15,2%15,2%

14,7%

14,0%

13,4%

14,0%

13,4%

13,0%

14,5%

13,5%

14,8%

15,2%

15,1%

14,4%14,4%

13,8%

13,2%

12,6%

13,2%

12,6%

12,2%

11,0%

12,0%

13,0%

14,0%

15,0%

16,0%

17,0%

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

*

20

11

20

12

20

13

20

14

**

Indústria

Indústria de transformação

(*) – INTERPOLAÇÃO ENTRE 2009 E 2011

(**) - ESTIMAÇÃO

INDÚSTRIA E SERVIÇOS SÃO FACES DE UMA MESMA MOEDA.

P&D, DESIGN DE PROJETOS, SOFTWARES, SERVIÇOS

PROFISSIONAIS, MARCAS, MARKETING, LOGÍSTICA,

TELECOMUNICAÇÕES ETC

OS SERVIÇOS SÃO PARTE INTEGRANTE DA AGENDA

INDUSTRIAL. TECNOLÓGICA,

COMERCIAL E DE CAPITAL HUMANO

POLÍTICA COMERCIAL E DE INVESTIMENTOS DO BRASIL

AINDA É AQUELA “PRE-GLOBALIZAÇÃO”.

A ÚNICA SAÍDA PARA A INDÚSTRIA BRASILEIRA É A ABERTURA

VARIAÇÃO ANUAL DO PIB: INVESTIMENTO

-3.9%

8.4%

2.3%

6.1%

12.0%12.7%

-1.9%

17.8%

6.6%

-0.6%

6.1%

-4.4%

-8.0%-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Título

FONTE: IBGE

ELABORAÇÃO: BRADESCO

EXPECTATIVAS DO MERCADO PARA INVESTIMENTO ESTRANGEIRO DIRETO - MÉDIA DOS 4 ANOS À FRENTEEM US$ BILHÕES

FONTE: BACEN (PESQUISA FOCUS)

ELABORAÇÃO: BRADESCO

15.6 16.7 17.319.0

27.029.1

40.0

45.2

55.357.5 57.6 56.8

54.6

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

*

BR

AD

ES

CO

IDE

* incluindo o ano corrente (2015)

17.0 18.0 18.020.0

29.531.1

40.0

45.0

55.0 55.058.0

50.0

59.5

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

*

BR

AD

ES

CO

IDE 4 anosEXPECTATIVAS DO MERCADO PARA INVESTIMENTO ESTRANGEIRO DIRETO - DAQUI A 4 ANOSEM US$ BILHÕES

FONTE: BACEN (PESQUISA FOCUS)

ELABORAÇÃO: BRADESCO

QUAL A IDADE DAS MÁQUINAS E

EQUIPAMENTOS NOS DIFERENTES SETORES

INDUSTRIAIS?

8,010,2

5,05,5

5,97,47,57,5

7,98,08,1

8,89,39,39,4

10,010,1

10,611,0

11,311,411,511,611,7

12,212,3

14,315,3

0 2 4 6 8 10 12 14 16 18

Total (Mediana)Total (Média)

Equipamentos de InformaticaEquipamentos hospitalares

Vestuário e AcessóriosPerfumaria e prod limpeza

MóveisMaterial EletrônicoIndústrias DiversasEdição e Impressão

Minerais Não-MetálicosFarmacêutica

FumoBorracha e Plástico

Máquinas e EquipamentosOutros Equip de Transporte

AlimentosMetalurgia Básica

Outros Prod QuímicosCoque, Refino de Petróleo

Veículos, Reboques e CaminhõesMadeiraBebidas

Materiais ElétricosCouro

Prod de Metal - Ex-Máq e EquipTêxteis

Celulose e Papel

1.1 Qual a idade média das mesmas?Em anos 533 EMPRESAS PESQUISADAS

CONSIDERANDO AS MÁQUINAS E EQUIPAMENTOS MAIS RELEVANTES PARA OS SEUS

NEGÓCIOS, APROXIMADAMENTE, QUAL A IDADE MÉDIA DAS MESMAS?

EM ANOS

833 EMPRESAS PESQUISADAS

2,03,0

1,11,41,5

1,71,71,8

2,02,0

2,32,32,4

2,62,82,93,03,0

3,43,43,5

3,83,83,8

4,14,5

5,610,0

0 2 4 6 8 10 12

Total (Mediana)Total (Média)

Perfumaria e prod limpezaMaterial Eletrônico

TêxteisCoque, Refino de Petróleo

Vestuário e AcessóriosMinerais Não-Metálicos

FarmacêuticaMóveis

Máquinas e EquipamentosMadeira

Indústrias DiversasEquip de Informática

Materiais ElétricosBebidas

AlimentosMetalurgia Básica

Prod de Metal - Ex-Máq e EquipOutros Produtos QuímicosEquipamentos hospitalares

CouroVeículos, Reboques e Caminhões

Celulose e PapelOutros Equip de Transporte

Edição e ImpressãoBorracha e Plástico

Fumo

1.2 Qual a idade das máquinas/equipamentos mais novos?Em anos 533 EMPRESAS PESQUISADAS

CONSIDERANDO AS MÁQUINAS E EQUIPAMENTOS MAIS RELEVANTES PARA OS SEUS NEGÓCIOS,

APROXIMADAMENTE, QUAL A IDADE DAS MÁQUINAS/EQUIPAMENTOS MAIS NOVOS?

EM ANOS

833 EMPRESAS PESQUISADAS

15,018,0

9,09,0

11,111,211,3

13,113,2

14,515,0

15,515,8

16,917,317,617,718,018,4

18,819,3

20,020,7

22,123,0

24,725,8

31,6

0 5 10 15 20 25 30 35

Total (Mediana)Total (Média)

Equipamentos hospitalaresEquip de Informática

Material EletrônicoMóveis

FumoVestuário e Acessórios

FarmacêuticaBorracha e Plástico

MadeiraAlimentos

Perfumaria e prod limpezaBebidas

Outros Equip de TransporteIndústrias Diversas

Metalurgia BásicaCouro

Materiais ElétricosOutros Produtos Químicos

Minerais Não-MetálicosEdição e Impressão

Coque, Refino de PetróleoProd de Metal - Ex-Máq e Equip

Máquinas e EquipamentosVeículos, Reboques e Caminhões

Celulose e PapelTêxteis

1.3 Qual a idade das máquinas/equipamentos mais antigos?Em anos 533 EMPRESAS PESQUISADASCONSIDERANDO AS MÁQUINAS E EQUIPAMENTOS MAIS RELEVANTES PARA OS SEUS NEGÓCIOS,

APROXIMADAMENTE, QUAL A IDADE DAS MÁQUINAS/EQUIPAMENTOS MAIS ANTIGOS?

EM ANOS

833 EMPRESAS PESQUISADAS

7,06,6

3,55,8

6,26,26,3

6,46,56,56,5

6,66,76,76,76,7

6,86,96,9

7,07,17,17,1

7,37,4

8,08,0

8,3

3 4 5 6 7 8 9

Total (Mediana)Total (Média)

Edição e ImpressãoMetalurgia Básica

Prod de Metal - Ex-Máq e EquipVeículos, Reboques e Caminhões

Indústrias DiversasCouro

MadeiraOutros Produtos Químicos

Borracha e PlásticoAlimentos

Perfumaria e prod limpezaFumo

FarmacêuticaMáquinas e Equipamentos

Celulose e PapelBebidasMóveis

Outros Equip de TransporteTêxteis

Minerais Não-MetálicosMateriais Elétricos

Vestuário e AcessóriosMaterial Eletrônico

Equip de InformáticaEquipamentos hospitalaresCoque, Refino de Petróleo

2) Pensando na fronteira tecnológica mundial dentro do seu setor, como o Sr. Classifica a geração tecnológica dos processos produtivos mais relevantes de sua empresa de 0 a 10 (sendo 0 mais distante e 10 na fronteira)?

Em anos 533 EMPRESAS PESQUISADAS

PENSANDO NA FRONTEIRA TECNOLÓGICA MUNDIAL DENTRO DO SEU SETOR, COMO O SR. CLASSIFICA A

GERAÇÃO TECNOLÓGICA DOS PROCESSOS PRODUTIVOS MAIS RELEVANTES DE SUA EMPRESA DE 0 A 10

(SENDO 0 MAIS DISTANTE E 10 NA FRONTEIRA)?

EM ANOS

833 EMPRESAS PESQUISADAS

INVESTIMENTOS ANUNCIADOS

SEGUEM CAINDO

NÚMERO DE ANÚNCIOS DE INVESTIMENTO - EXTRAPOLADO

180

N° DE ANÚNCIOS

534

836

997

613

1.504

1.6391.573

1.213

986

712

0

300

600

900

1.200

1.500

1.800

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

NÚMERO DE EMPRESAS QUE DIVULGARAM INVESTIMENTOS - 2006 - 2015(FONTE: IMPRENSA)

FONTE: IMPRENSA

ELABORAÇÃO: BRADESCO

NÚMERO DE ANÚNCIOS DE INVESTIMENTO – INDÚSTRIA -EXTRAPOLADO

181

N° DE ANÚNCIOS

277

374404

264

684

604

524

423

332

185

0

100

200

300

400

500

600

700

800

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

FONTE: IMPRENSA

ELABORAÇÃO: BRADESCO

NÚMERO DE ANÚNCIOS DE INVESTIMENTO – SERVIÇOS -EXTRAPOLADO

182

N° DE ANÚNCIOS

143

225

354

220

491

644665

501

438

358

0

100

200

300

400

500

600

700

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

FONTE: IMPRENSA

ELABORAÇÃO: BRADESCO

NÚMERO DE ANÚNCIOS DE INVESTIMENTO – COMÉRCIO -EXTRAPOLADO

183

N° DE ANÚNCIOS

FONTE: IMPRENSA

ELABORAÇÃO: BRADESCO

81

140

185

97

261

337316

254

184

69

0

50

100

150

200

250

300

350

400

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

NÚMERO DE ANÚNCIOS DE INVESTIMENTO – SERVIÇOS + COMÉRCIO - EXTRAPOLADO

184

N° DE ANÚNCIOS

FONTE: IMPRENSA

ELABORAÇÃO: BRADESCO

224