financial management c a i i b paper-1 module ‘a’ quantative techniques & financial...

TRANSCRIPT

FINANCIAL MANAGEMENTFINANCIAL MANAGEMENTC A I I B C A I I B PAPER-1 PAPER-1

MODULE ‘A’MODULE ‘A’

QUANTATIVE TECHNIQUESQUANTATIVE TECHNIQUES

&&

FINANCIAL MATHEMATICSFINANCIAL MATHEMATICS

RAVI ULLALRAVI ULLAL

CONSULTANTCONSULTANT

TIME VALUE OF MONEYTIME VALUE OF MONEY

MONEY HAS TIME VALUEMONEY HAS TIME VALUE

THIS IS BASED ON THE CONCEPT OF EROSION IN VALUE OF THIS IS BASED ON THE CONCEPT OF EROSION IN VALUE OF MONEY DUE TO INFLATIONMONEY DUE TO INFLATION

HENCE THE NEED TO CONVERT TO A PRESENT VALUEHENCE THE NEED TO CONVERT TO A PRESENT VALUE

OTHER REASONS FOR NEED TO REACH PRESENT VALUE IS OTHER REASONS FOR NEED TO REACH PRESENT VALUE IS -- DESIRE FOR IMMEDIATE CONSUMPTION RATHER THAN-- DESIRE FOR IMMEDIATE CONSUMPTION RATHER THAN WAIT FOR THE FUTUREWAIT FOR THE FUTURE

-- THE GREATER THE RISK IN FUTURE THE GREATER THE-- THE GREATER THE RISK IN FUTURE THE GREATER THE EROSION EROSION

TIME VALUE OF MONEYTIME VALUE OF MONEY

EXTENTOF EROSION IN THE VALUE OF MONEY IS AN EXTENTOF EROSION IN THE VALUE OF MONEY IS AN UNKNOWN FACTOR. HENCE A WELL THOUGHT OUT UNKNOWN FACTOR. HENCE A WELL THOUGHT OUT DISCOUNT RATE HELPS TO BRING THE FUTURE CASH DISCOUNT RATE HELPS TO BRING THE FUTURE CASH FLOWS TO THE PRESENT.FLOWS TO THE PRESENT.

THIS HELPS TO DECIDE ON THE TYPE OF INVESTMENT, THIS HELPS TO DECIDE ON THE TYPE OF INVESTMENT, EXTENT OF RETURN & SO ON.EXTENT OF RETURN & SO ON.

ALL THREE FACTORS THAT CONTRIBUTE TO THE EROSION ALL THREE FACTORS THAT CONTRIBUTE TO THE EROSION IN VALUE OF MONEY HAVE AN INVERSE RELATIONSHIP WITH IN VALUE OF MONEY HAVE AN INVERSE RELATIONSHIP WITH THE VALUE OF MONEY i.e. THE GREATER THE FACTOR THE THE VALUE OF MONEY i.e. THE GREATER THE FACTOR THE LOWER IS THE VALUE OF MONEYLOWER IS THE VALUE OF MONEY

TIME VALUE OF MONEYTIME VALUE OF MONEY

IF DESIRE FOR CURRENT CONSUMPTION ISGREATER THEN WE IF DESIRE FOR CURRENT CONSUMPTION ISGREATER THEN WE NEED TO OFFER INCENTIVES TO DEFER THE CONSUMPTION.NEED TO OFFER INCENTIVES TO DEFER THE CONSUMPTION.

THE MONEY THUS SAVED IS THEN PROFITABLY OR GAINFULLY THE MONEY THUS SAVED IS THEN PROFITABLY OR GAINFULLY EMPLOYED . HENCE THE DISCOUNT RATE WILL BE LOWER.EMPLOYED . HENCE THE DISCOUNT RATE WILL BE LOWER.

INVESTMENT IN GOVERNMENT BONDS / SECURITIES IS LESS INVESTMENT IN GOVERNMENT BONDS / SECURITIES IS LESS RISKY THAN IN THE PRIVATE SECTOR SIMPLY BECAUSE NOT RISKY THAN IN THE PRIVATE SECTOR SIMPLY BECAUSE NOT ALL CASH FLOWS ARE EQUALLY PREDICTABLE AND WHERE ALL CASH FLOWS ARE EQUALLY PREDICTABLE AND WHERE THERE IS SOVEREIGN GUARANTEE THE RISK IS LESS.THERE IS SOVEREIGN GUARANTEE THE RISK IS LESS.

IF THE RISK OF RETURN IS LOWER AS IN GOVT. SECURITIES IF THE RISK OF RETURN IS LOWER AS IN GOVT. SECURITIES THEN THE RATE OF RETURN IS ALSO LOWER.THEN THE RATE OF RETURN IS ALSO LOWER.

TIME VALUE OF MONEYTIME VALUE OF MONEY

THE PROCESS BY WHICH FUTURE FLOWS ARE ADJUSTED THE PROCESS BY WHICH FUTURE FLOWS ARE ADJUSTED TO REFLECT THESE FACTORS IS CALLED DISCOUNTING & TO REFLECT THESE FACTORS IS CALLED DISCOUNTING & THE MAGNITUDE IS REFLECTED IN THE DISCOUNT RATE.THE MAGNITUDE IS REFLECTED IN THE DISCOUNT RATE.

THE DISCOUNT VARIES DIRECTLY WITH EACH OF THESE THE DISCOUNT VARIES DIRECTLY WITH EACH OF THESE FACTORS.FACTORS.

THE DISCOUNT OF FUTURE FLOWS TO THE PRESENT IS THE DISCOUNT OF FUTURE FLOWS TO THE PRESENT IS DONE WITH THE NEED TO KNOW THE EFFICACY OF THE DONE WITH THE NEED TO KNOW THE EFFICACY OF THE INVESTMENT. INVESTMENT.

TIME VALUE OF MONEYTIME VALUE OF MONEY

THE DISCOUNTING BRING THE FLOWS TO A NET PRESENT THE DISCOUNTING BRING THE FLOWS TO A NET PRESENT VALUE OR N P V.VALUE OR N P V.

N P V IS THE NET OF THE PRESENT VALUE OF FUTURE CASH N P V IS THE NET OF THE PRESENT VALUE OF FUTURE CASH FLOWS AND THE INITIAL INVESTMENT.FLOWS AND THE INITIAL INVESTMENT.

IF N P V IS POSITIVE THEN WE ACCEPT THE INVESTMENT IF N P V IS POSITIVE THEN WE ACCEPT THE INVESTMENT AND VICE VERSA.AND VICE VERSA.

IF 2 INVESTMENTS ARE TO BE COMPARED THEN THE IF 2 INVESTMENTS ARE TO BE COMPARED THEN THE INVESTMENT WITH HIGHER N P V IS SELECTED. THE INVESTMENT WITH HIGHER N P V IS SELECTED. THE DISCOUNTED RATES FOR EACH ARE THE RISK RATES DISCOUNTED RATES FOR EACH ARE THE RISK RATES ASSOCIATED WITH INVESTMENTS. ASSOCIATED WITH INVESTMENTS.

TIME VALUE OF MONEY TIME VALUE OF MONEY

REAL CASH FLOWS ARE NOMINAL CASH FLOWS ADJUSTED REAL CASH FLOWS ARE NOMINAL CASH FLOWS ADJUSTED TO INFLATION.TO INFLATION.

NOMINAL CASH FLOWS ARE AS RECEIVED WHILE REAL CASH NOMINAL CASH FLOWS ARE AS RECEIVED WHILE REAL CASH FLOWS ARE NOTIONAL FIGURESFLOWS ARE NOTIONAL FIGURES

REAL CASH FLOWS = REAL CASH FLOWS = NOMINAL CASH FLOWS NOMINAL CASH FLOWS 1 – INFLATION RATE1 – INFLATION RATE

TIME VALUE OF MONEYTIME VALUE OF MONEY

THERE ARE 5 TYPES OF CASH FLOWS:THERE ARE 5 TYPES OF CASH FLOWS: -- SIMPLE CASH FLOWS-- SIMPLE CASH FLOWS -- ANNUITY-- ANNUITY -- INCREASING ANNUITY-- INCREASING ANNUITY -- PERPETUITY-- PERPETUITY -- GROWING PERPETUITY-- GROWING PERPETUITY

THE FUTURE CASH FLOWS ARE CONVERTED TO THE THE FUTURE CASH FLOWS ARE CONVERTED TO THE PRESENT BY A FACTOR KNOWN DISCOUNTPRESENT BY A FACTOR KNOWN DISCOUNT

THE DISCOUNT RATE adjusted for inflation IS REAL RATE THE DISCOUNT RATE adjusted for inflation IS REAL RATE THIS REAL RATE IS AN INFLATION ADJUSTED RATETHIS REAL RATE IS AN INFLATION ADJUSTED RATE

TIME VALUE OF MONEYTIME VALUE OF MONEY

DISCOUNTING IS THE INVERSE OF COMPOUNDINGDISCOUNTING IS THE INVERSE OF COMPOUNDING FINAL AMOUNT = A PRINCIPAL = PFINAL AMOUNT = A PRINCIPAL = P RATE OF INT. = r PERIOD = nRATE OF INT. = r PERIOD = n

n n n n A = P(1+r) WHERE (1 + r) = COMPOUNDING FACTORA = P(1+r) WHERE (1 + r) = COMPOUNDING FACTOR n nn n P =P = A__ A__ (1+ r) WHERE 1 ÷ (1 + r) = DISCOUNTING FACTOR(1+ r) WHERE 1 ÷ (1 + r) = DISCOUNTING FACTOR

IF INSTEAD OF COMPOUNDING ON ANNUAL BASIS IT IS ON SEMI-ANNUAL IF INSTEAD OF COMPOUNDING ON ANNUAL BASIS IT IS ON SEMI-ANNUAL OR MONTHLY BASIS THE THE EFFECTIVE RATE OF INTEREST CHANGESOR MONTHLY BASIS THE THE EFFECTIVE RATE OF INTEREST CHANGES

nn EFFECTIVE INTEREST RATE = (1 + rEFFECTIVE INTEREST RATE = (1 + r/n/n) - 1 ) - 1 WHERE n = NO. OF COMPOUNDING PERIODSWHERE n = NO. OF COMPOUNDING PERIODS

TIME VALUE OF MONEYTIME VALUE OF MONEY

ANNUITY IS A CONSTANT CASH FLOW AT REGULAR ANNUITY IS A CONSTANT CASH FLOW AT REGULAR INTERVALS FOR A FIXED PERIOD INTERVALS FOR A FIXED PERIOD

THERE 4 TYPES OF ANNUITIESTHERE 4 TYPES OF ANNUITIES

A) END OF THE PERIOD A) END OF THE PERIOD n n a) P V OF AN ANNUITY(A) = A a) P V OF AN ANNUITY(A) = A [1-- {1÷ (1 + r)} ]÷ r [1-- {1÷ (1 + r)} ]÷ r nn b) F V OF AN ANNUITY(A) = A{(1 + r) -- 1} ÷ rb) F V OF AN ANNUITY(A) = A{(1 + r) -- 1} ÷ r

TIME VALUE MONEY TIME VALUE MONEY

B) BEGINNING OF THE PERIODB) BEGINNING OF THE PERIOD

n-1n-1 - a) P V OF ANNUITY(A) = A + A- a) P V OF ANNUITY(A) = A + A[1- {1÷ (1 + r)[1- {1÷ (1 + r) }] ÷ r}] ÷ r n n - b) F V OF ANNUITY(A) = A(1+ r){(1 + r) - 1} ÷ r- b) F V OF ANNUITY(A) = A(1+ r){(1 + r) - 1} ÷ r

IF g IS THE RATE AT WHICH THE ANNUITY GROWS THENIF g IS THE RATE AT WHICH THE ANNUITY GROWS THEN n nn n P V OF ANNUITY(A) = A(1 + g ){1 – [(1 + g) ÷ (1 + r)] } ÷ (r + g)P V OF ANNUITY(A) = A(1 + g ){1 – [(1 + g) ÷ (1 + r)] } ÷ (r + g)

IMPIMP: : IN BANKS , TERM LOANS MADE AT X% REPAYABLE AT IN BANKS , TERM LOANS MADE AT X% REPAYABLE AT REGULAR INTERVALS GIVE A YIELD 1.85X%. REGULAR INTERVALS GIVE A YIELD 1.85X%.

TIME VALUE OF MONEYTIME VALUE OF MONEY

A PERPETUITY IS A CONSTANT CASH FLOW AT REGULAR A PERPETUITY IS A CONSTANT CASH FLOW AT REGULAR INTERVALS FOREVER. IT IS ANNUITY OF INFINITE DURATION. INTERVALS FOREVER. IT IS ANNUITY OF INFINITE DURATION.

P V PERPETUITY(A) = A P V PERPETUITY(A) = A ÷ r÷ r

P V PERPETUITY(A) = A ÷ (r – g) IF PERPETUITY IS GROWING P V PERPETUITY(A) = A ÷ (r – g) IF PERPETUITY IS GROWING AT g.AT g.

RULE OF 72: DIVIDING 72 BY THE INTEREST RATE GIVESRULE OF 72: DIVIDING 72 BY THE INTEREST RATE GIVES

THE NUMBER OF YEARS IN WHICH THETHE NUMBER OF YEARS IN WHICH THE

PRINCIPAL DOUBLES. PRINCIPAL DOUBLES.

SAMPLING METHODSSAMPLING METHODS

A SAMPLE IS A REPRESENTATIVE PORTION OF THE A SAMPLE IS A REPRESENTATIVE PORTION OF THE POPULATIONPOPULATION

TWO TYPES OF SAMPLINGTWO TYPES OF SAMPLING::

--- RANDOM OR PROBABILITY SAMPLING--- RANDOM OR PROBABILITY SAMPLING

--- NON-RANDOM OR JUDGEMENT SAMPLING--- NON-RANDOM OR JUDGEMENT SAMPLING IN JUDGEMENT SAMPLING KNOWLEDGE & OPINIONS ARE IN JUDGEMENT SAMPLING KNOWLEDGE & OPINIONS ARE

USED. IN THIS KIND OF SAMPLING BIASEDNESS CAN CREEP USED. IN THIS KIND OF SAMPLING BIASEDNESS CAN CREEP IN, FOR EX. IN INTERVIEWING TEACHERS ASKING THEIR IN, FOR EX. IN INTERVIEWING TEACHERS ASKING THEIR OPINION ABOUT THEIR PAY RISE. OPINION ABOUT THEIR PAY RISE.

SAMPLING METHODSSAMPLING METHODS

FOUR METHODS OF SAMPLINGFOUR METHODS OF SAMPLING::

a) SIMPLE RANDOMa) SIMPLE RANDOM

-- USE A RANDOM TABLE-- USE A RANDOM TABLE

-- ASSIGN DIGITS TO EACH ELEMENT OF THE -- ASSIGN DIGITS TO EACH ELEMENT OF THE POPULATION(SAY 2)POPULATION(SAY 2)

-- USE A METHOD OF SELECTING THE DIGITS (SAY FIRST 2-- USE A METHOD OF SELECTING THE DIGITS (SAY FIRST 2

OR LAST 2) FROM THE TABLE TO SELECT A SAMPLEOR LAST 2) FROM THE TABLE TO SELECT A SAMPLE

THE CHANCE OF ANY NUMBER APPEARING IS THE SAME THE CHANCE OF ANY NUMBER APPEARING IS THE SAME FOR ALL. FOR ALL.

SAMPLING METHODSSAMPLING METHODS

b) SYSTEMATIC SAMPLINGb) SYSTEMATIC SAMPLING

-- ELEMENTS OF THE SAMPLE ARE SELECTED AT A UNIFORM-- ELEMENTS OF THE SAMPLE ARE SELECTED AT A UNIFORM INTERVAL MEASURED IN TERMS OF TIME, SPACE ORINTERVAL MEASURED IN TERMS OF TIME, SPACE OR ORDER.ORDER.

-- AN ERROR MAY TAKE PLACE IF THE ELEMENTS IN THE-- AN ERROR MAY TAKE PLACE IF THE ELEMENTS IN THE

POPULATION ARE SEQUENTIAL OR THERE IS A CERTAINITYPOPULATION ARE SEQUENTIAL OR THERE IS A CERTAINITY

OF CERTAIN HAPPENINGS .OF CERTAIN HAPPENINGS . . .

SAMPLING METHODSSAMPLING METHODS

c) STRATIFIED SAMPLINGc) STRATIFIED SAMPLING -- DIVIDE POPULATION INTO HOMOGENOUS GROUPS-- DIVIDE POPULATION INTO HOMOGENOUS GROUPS

-- FROM EACH GROUP SELECT AN EQUAL NO. OF ELEMENTS-- FROM EACH GROUP SELECT AN EQUAL NO. OF ELEMENTS

AND GIVE WEIGHTS TO THE GROUP/STRATA ACCORDINGAND GIVE WEIGHTS TO THE GROUP/STRATA ACCORDING PROPORTION TO THE SAMPLE PROPORTION TO THE SAMPLE OROR --SELECT AT RANDOM A SPECIFIED NO. OF ELEMENTS FROM--SELECT AT RANDOM A SPECIFIED NO. OF ELEMENTS FROM

EACH STRATA CORRESPONDING TO ITS PROPORTION EACH STRATA CORRESPONDING TO ITS PROPORTION

TO THE POPULATIONTO THE POPULATION

-- EACH STRATUM HAS VERY LITTLE DIFFERENCE WITHIN-- EACH STRATUM HAS VERY LITTLE DIFFERENCE WITHIN

BUT CONSIDERABLE DIFFERENCE WITHOUT BUT CONSIDERABLE DIFFERENCE WITHOUT

SAMPLING METHODSSAMPLING METHODS

d) CLUSTER SAMPLING d) CLUSTER SAMPLING

-- DIVIDE THE POPULATION INTO GROUPS WHICH ARE-- DIVIDE THE POPULATION INTO GROUPS WHICH ARE CLUSTERSCLUSTERS

-- PICK A RANDOM SAMPLE FROM EACH CLUSTER -- PICK A RANDOM SAMPLE FROM EACH CLUSTER

-- EACH CLUSTER HAS CONSIDERABLE DIFFERENCE WITHIN-- EACH CLUSTER HAS CONSIDERABLE DIFFERENCE WITHIN BUT SIMILAR WITHOUTBUT SIMILAR WITHOUT

IMP: IMP: WHETHER WE USE PROBABILITY OR JUDGEMENTWHETHER WE USE PROBABILITY OR JUDGEMENT SAMPLING THE PROCESS IS BASED ON SIMPLE RANDOMSAMPLING THE PROCESS IS BASED ON SIMPLE RANDOM SAMPLING . SAMPLING .

SAMPLING METHODSSAMPLING METHODS

EXAMPLES OF TYPES OF SAMPLING:EXAMPLES OF TYPES OF SAMPLING:

SYSTEMATIC SAMPLING : A SCHOOL WHERE ONE PICKS SYSTEMATIC SAMPLING : A SCHOOL WHERE ONE PICKS EVERY 15EVERY 15THTH STUDENT. STUDENT.

STRATIFIED SAMPLING: IN A LARGE ORGANISATION PEOPLE STRATIFIED SAMPLING: IN A LARGE ORGANISATION PEOPLE ARE GROUPED ACCORDING TO RANGE OF SALARIES.ARE GROUPED ACCORDING TO RANGE OF SALARIES.

CLUSTER SAMPLING: A CITY IS DIVIDED INTO LOCALITIES. CLUSTER SAMPLING: A CITY IS DIVIDED INTO LOCALITIES.

SAMPLING METHODSSAMPLING METHODS

SINCE WE WOULD USING THE CONCEPT OF STANDARD SINCE WE WOULD USING THE CONCEPT OF STANDARD DEVIATION LET US UNDERSTAND ITS SIGNIFICANCEDEVIATION LET US UNDERSTAND ITS SIGNIFICANCE

IT IS A MEASURE OF DISPERSION.IT IS A MEASURE OF DISPERSION.

GENERAL FORMULA FOR STD. DEV. IS GENERAL FORMULA FOR STD. DEV. IS √∑(X - µ)√∑(X - µ)²² √ √ NN WHERE X = OBSERVATIONWHERE X = OBSERVATION

µ = POPULATION MEANµ = POPULATION MEAN

N = ELEMENTS IN POPULATIONN = ELEMENTS IN POPULATION

SAMPLING METHODSSAMPLING METHODS

DESPITE ALL THE COMPLEXITIES IN THE FORMULA THE DESPITE ALL THE COMPLEXITIES IN THE FORMULA THE STD. DEV. IS THE STD. DEV. IS THE SAME IN STATESAME IN STATE AS SUMMATION OF AS SUMMATION OF

DIFFERENCES BETWEEN THE ELEMENTS AND THEIR MEAN.DIFFERENCES BETWEEN THE ELEMENTS AND THEIR MEAN.. --- IT IS THE RELIABLE MEASURE OF VARIABILITY .. --- IT IS THE RELIABLE MEASURE OF VARIABILITY .

. --- IT IS USED WHEN THERE IS NEED TO MEASURE . --- IT IS USED WHEN THERE IS NEED TO MEASURE CORRELATION COEFFICIENT, SIGNIFICANCE OF CORRELATION COEFFICIENT, SIGNIFICANCE OF DIFFERENCE BETWEEN MEANS.DIFFERENCE BETWEEN MEANS.

--- IT IS USED WHEN MEAN VALUE IS AVAILABLE.--- IT IS USED WHEN MEAN VALUE IS AVAILABLE.

--- IT IS USED WHEN THE DISTRIBUTION IS NORMAL OR NEAR--- IT IS USED WHEN THE DISTRIBUTION IS NORMAL OR NEAR NORMALNORMAL

SAMPLING METHODSSAMPLING METHODS

FORMULA FOR STANDARD DEVIATION:FORMULA FOR STANDARD DEVIATION:

-- FOR POPULATION -- FOR POPULATION SS = = √{(∑fx√{(∑fx22÷ N) - ∑f÷ N) - ∑f22xx22÷ N}÷ N}

THIS IS FOR GROUPED DATA, WHERE f IS THE FREQUENCY THIS IS FOR GROUPED DATA, WHERE f IS THE FREQUENCY

OF ELEMENTS IN EACH GROUP AND N IS THE SIZE OFOF ELEMENTS IN EACH GROUP AND N IS THE SIZE OF

POPULATION POPULATION

SAMPLING METHODSSAMPLING METHODS

IT IS IMPORTANT TO REMEMBER THAT EACH SAMPLE HASIT IS IMPORTANT TO REMEMBER THAT EACH SAMPLE HAS

A DIFFERENT MEAN AND HENCE DIFFERENT STD.A DIFFERENT MEAN AND HENCE DIFFERENT STD.

DEVIATION. A PROBABILITY DISTRIBUTION OF THEDEVIATION. A PROBABILITY DISTRIBUTION OF THE

SAMPLE MEANS IS CALLED THE SAMPLINGSAMPLE MEANS IS CALLED THE SAMPLING

DISTRIBUTION OF THE MEANS. THE SAME PRINCIPLEDISTRIBUTION OF THE MEANS. THE SAME PRINCIPLE

APPLIES TO A SAMPLE OF PROPORTIONS.APPLIES TO A SAMPLE OF PROPORTIONS.

SAMPLING METHODSSAMPLING METHODS

A STD. DEVIATION OF THE DISTRIBUTION OF THE SAMPLEA STD. DEVIATION OF THE DISTRIBUTION OF THE SAMPLE

MEANS IS CALLED THE STD. ERROR OF THE MEAN. MEANS IS CALLED THE STD. ERROR OF THE MEAN. THE THE

STD. ERROR INDICATES THE SIZE OF THE CHANCESTD. ERROR INDICATES THE SIZE OF THE CHANCE

ERROR BUT ALSO THE ACCURACY IF WE USE THE ERROR BUT ALSO THE ACCURACY IF WE USE THE

SAMPLE STATISTIC TO ESTIMATE THE POPULATION STATISTICSAMPLE STATISTIC TO ESTIMATE THE POPULATION STATISTIC

SAMPLING METHODSSAMPLING METHODS

TERMINOLGY :\TERMINOLGY :\

µ = MEAN OF THE POPULATION DISTRIBUTIONµ = MEAN OF THE POPULATION DISTRIBUTION

µµx¯x¯ = MEAN OF THE SAMPLING DITRIBUTION OF THE MEANS = MEAN OF THE SAMPLING DITRIBUTION OF THE MEANS

x¯ = MEAN OF A SAMPLEx¯ = MEAN OF A SAMPLE

σσ = STD. DEVIATION OF THE POPULATION DISTRIBUTION = STD. DEVIATION OF THE POPULATION DISTRIBUTION

σσx¯x¯ = STD. ERROR OF THE MEAN = STD. ERROR OF THE MEAN

SAMPLING METHODSSAMPLING METHODS

σσx¯=x¯= σσ WHERE n IS THE SAMPLE SIZE. THIS FORMULA IS WHERE n IS THE SAMPLE SIZE. THIS FORMULA IS √ √nn TRUE FOR INFINITE POPULATION OR FINITE TRUE FOR INFINITE POPULATION OR FINITE

POPULATION WITH REPLACEMENT. POPULATION WITH REPLACEMENT.

Z = Z = x¯ - µ x¯ - µ WHERE Z HELPS TO DETERMINE THE DISTANCEWHERE Z HELPS TO DETERMINE THE DISTANCE σσx¯ x¯ OF THE SAMPLE MEAN FROM THE POPULATIONOF THE SAMPLE MEAN FROM THE POPULATION

MEAN.MEAN.

SAMPLING METHODSSAMPLING METHODS

STD. ERROR FOR FINITE POPULATION:STD. ERROR FOR FINITE POPULATION:

σσx ¯ = x ¯ = σσ √ [N-n] √ [N-n] WHERE N IS THE POPULATION SIZE WHERE N IS THE POPULATION SIZE

√ √n √ [N-1]n √ [N-1]

AND AND √ [N-n] √ [N-n] IS THE FINITE POPULATION MULTIPLIERIS THE FINITE POPULATION MULTIPLIER

√ √ [N-1][N-1] THE VARIABILITY IN SAMPLING STATISTICS RESULTS FROM THE VARIABILITY IN SAMPLING STATISTICS RESULTS FROM

SAMPLING ERROR DUE TO CHANCE. THUS THE DIFFERENCE SAMPLING ERROR DUE TO CHANCE. THUS THE DIFFERENCE BETWEEN SAMPLES AND BETWEEN SAMPLE AND BETWEEN SAMPLES AND BETWEEN SAMPLE AND POPULATION MEANS IS DUE TO CHOICE OF SAMPLES.POPULATION MEANS IS DUE TO CHOICE OF SAMPLES.

SAMPLING METHODSSAMPLING METHODS

CENTRAL LIMIT THEOREMCENTRAL LIMIT THEOREM THE RELATIONSHIP BETWEEN THE SHAPE OF POPULATION THE RELATIONSHIP BETWEEN THE SHAPE OF POPULATION

DISTRIBUTION AND THE SAMPLNG DIST. IS CALLED CENTRAL DISTRIBUTION AND THE SAMPLNG DIST. IS CALLED CENTRAL LIMIT THEOREM.LIMIT THEOREM.

AS SAMPLE SIZE INCREASES THE SAMPLING DIST. OF THE AS SAMPLE SIZE INCREASES THE SAMPLING DIST. OF THE MEN WILL APPROACH NORMALITY REGARDLESS OF THE MEN WILL APPROACH NORMALITY REGARDLESS OF THE POPULATION DIST.POPULATION DIST.

SAMPLE SIZE NEED NOT BE LARGE FOR THE MEAN TO SAMPLE SIZE NEED NOT BE LARGE FOR THE MEAN TO APPROACH NORMAL APPROACH NORMAL

WE CAN MAKE INFERENCES ABOUT THE POPULATION WE CAN MAKE INFERENCES ABOUT THE POPULATION PARAMETERS WITHOUT KNOWING ANYTHING ABOUT THE PARAMETERS WITHOUT KNOWING ANYTHING ABOUT THE SHAPE OF THE FREQUENCY DIST. OF THE POPULATIONSHAPE OF THE FREQUENCY DIST. OF THE POPULATION

SAMPLING METHODSSAMPLING METHODS

EXAMPLE: EXAMPLE: n = 30, n = 30, µ = 97.5, µ = 97.5, σσ = 16.3 = 16.3 a) WHAT IS THE PROB. OF X LYING BETWEEN 90 & 104a) WHAT IS THE PROB. OF X LYING BETWEEN 90 & 104 ANS) ANS) σσx¯=x¯= σσ , = 2.97 , = 2.97 √ √nn P( P( 90 – 97.590 – 97.5 < < x¯ - µ x¯ - µ < < 104-97.5 ) 104-97.5 ) 2.97 2.97 σσx¯ 2.97x¯ 2.97

-2.52 < Z < 2.19-2.52 < Z < 2.19

USE Z TABLEUSE Z TABLE

P = 0.4941 + 0.4857 = 0.98P = 0.4941 + 0.4857 = 0.98

b) FOR MEAN X LYING BELOW 100b) FOR MEAN X LYING BELOW 100 P( Z< P( Z< 100 – 104 )100 – 104 ) 2.972.97 0.50 – 0.4115 = 0.0885 0.50 – 0.4115 = 0.0885

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

REGRESSION & CORRELATION ANALYSESREGRESSION & CORRELATION ANALYSES HELP TO HELP TO

DETERMINE THE NATURE AND STRENGTH OF RELATIONSHIP DETERMINE THE NATURE AND STRENGTH OF RELATIONSHIP

BETWEEN 2 VARIABLES. THE KNOWN VARIABLE IS CALLED BETWEEN 2 VARIABLES. THE KNOWN VARIABLE IS CALLED

THE INDEPENDENT VARIABLE WHEREAS THE VARIABLE WETHE INDEPENDENT VARIABLE WHEREAS THE VARIABLE WE

ARE TRYING TO PREDICT IS CALLED THE DEPENDENT ARE TRYING TO PREDICT IS CALLED THE DEPENDENT

VARIABLE. THIS ATTEMPT AT PREDICTION IS CALLED VARIABLE. THIS ATTEMPT AT PREDICTION IS CALLED

REGRESSION ANALYSES WHEREAS CORRELATION TELLS REGRESSION ANALYSES WHEREAS CORRELATION TELLS

THE EXTENT OF THE RELATIONSHIP.THE EXTENT OF THE RELATIONSHIP.

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

THE VALUES OF THE 2 VARIABLES ARE PLOTTED ON A THE VALUES OF THE 2 VARIABLES ARE PLOTTED ON A

GRAPH WITH X AS THE INDEPENDENT VARIABLE. THE GRAPH WITH X AS THE INDEPENDENT VARIABLE. THE

POINTS WOULD BE SCATTERED . DRAW A LINE BETWEEN POINTS WOULD BE SCATTERED . DRAW A LINE BETWEEN

POINTS SUCH THAT AN EQUAL NUMBER LIE ON EITHER SIDE POINTS SUCH THAT AN EQUAL NUMBER LIE ON EITHER SIDE

OF THE LINE. FIND THE EQN. SAY Y= a +b X ; PLOT THEOF THE LINE. FIND THE EQN. SAY Y= a +b X ; PLOT THE

POINTS ON THE LINE.POINTS ON THE LINE.

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

ONE CAN DRAW ANY NUMBER OF LINES BETWEEN THE ONE CAN DRAW ANY NUMBER OF LINES BETWEEN THE POINTS. THE LINE WITH BEST ’ FIT’ IS THE THAT WITH LEAST POINTS. THE LINE WITH BEST ’ FIT’ IS THE THAT WITH LEAST SQUARE DIFFERENCE BETWEEN THE ACTUAL AND SQUARE DIFFERENCE BETWEEN THE ACTUAL AND ESTIMATED POINTS.ESTIMATED POINTS.

IN THE EQN. Y = a + b XIN THE EQN. Y = a + b X b = SLOPE = b = SLOPE = ∑∑ XY – n X XY – n X¯ Y¯¯ Y¯ ∑ ∑ X¯X¯22 – n X¯ – n X¯22

SLOPE OF THE LINE INDICATES THE EXTENT OF CHANGE IN SLOPE OF THE LINE INDICATES THE EXTENT OF CHANGE IN Y DUE TO CHANGE IN X.Y DUE TO CHANGE IN X.

. a = Y¯ - b X¯ . a = Y¯ - b X¯

WHERE X¯ , Y¯ ARE MEAN VALUESWHERE X¯ , Y¯ ARE MEAN VALUES . .

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

STD ERROR OF ESTIMATESTD ERROR OF ESTIMATE

Se = √{∑(Y – YSe = √{∑(Y – Ye e ) ÷ (n -2)} ) ÷ (n -2)} oror = = √{√ Y² -a √Y – b √ (XY)} √{√ Y² -a √Y – b √ (XY)}

√√(n-2)(n-2)

. WHERE Y. WHERE Ye e = ESTIMATES OF Y= ESTIMATES OF Y

n – 2 IS USED BECAUSE WE LOSE 2 DEGREES OF FREEDOMn – 2 IS USED BECAUSE WE LOSE 2 DEGREES OF FREEDOM

IN ESTIMATING THE REGRESSION LINE.IN ESTIMATING THE REGRESSION LINE.

IF SAMPLE IS n THE DEG OF FREEDOM = n-1 i.e. WE CAN IF SAMPLE IS n THE DEG OF FREEDOM = n-1 i.e. WE CAN FREELY GIVE VALUES TO n-1 VARIABLES.FREELY GIVE VALUES TO n-1 VARIABLES.

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

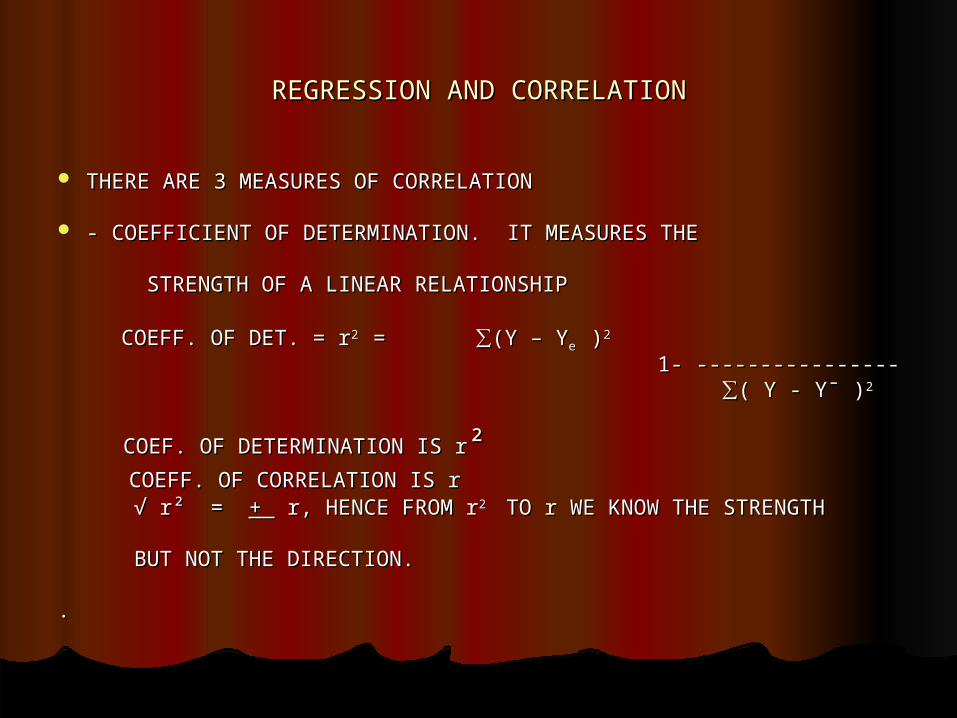

THERE ARE 3 MEASURES OF CORRELATIONTHERE ARE 3 MEASURES OF CORRELATION

- COEFFICIENT OF DETERMINATION. IT MEASURES THE- COEFFICIENT OF DETERMINATION. IT MEASURES THE

STRENGTH OF A LINEAR RELATIONSHIPSTRENGTH OF A LINEAR RELATIONSHIP

COEFF. OF DET. = rCOEFF. OF DET. = r2 2 = = ∑(Y – Y∑(Y – Ye e ))22

1- ----------------1- ---------------- ∑ ∑( Y - Y¯ )( Y - Y¯ )22

COEF. OF DETERMINATION IS rCOEF. OF DETERMINATION IS r²² COEFF. OF CORRELATION IS rCOEFF. OF CORRELATION IS r √ √ r² = r² = + + r, HENCE FROM r r, HENCE FROM r2 2 TO r WE KNOW THE STRENGTH TO r WE KNOW THE STRENGTH

BUT NOT THE DIRECTION. BUT NOT THE DIRECTION.

. .

REGRESSION AND CORRELATIONREGRESSION AND CORRELATION

--COVARIANCECOVARIANCE. IT MEASURES THE STRENGTH &. IT MEASURES THE STRENGTH &

DIRECTION OF THE RELATIONSHIP.DIRECTION OF THE RELATIONSHIP.

COVARIANCE = COVARIANCE = ∑( X - X¯ )(Y - Y¯ )∑( X - X¯ )(Y - Y¯ ) nn - -COEFFICIENT OF CORRELATION-COEFFICIENT OF CORRELATION. IT MEASURES THE. IT MEASURES THE

DIMENSIONLESS STRENGTH & DIRECTION OF THE DIMENSIONLESS STRENGTH & DIRECTION OF THE

RELATIONSHIPRELATIONSHIP

COEFF.OF CORR. = COEFF.OF CORR. = COVARIANCECOVARIANCE σσxxσσyy

TREND ANALYSISTREND ANALYSIS

4 TYPES OF TIME SERIES VARIATIONS:4 TYPES OF TIME SERIES VARIATIONS: -- a) SECULAR TREND IN WHICH THERE IS FLUCTUATION BUT -- a) SECULAR TREND IN WHICH THERE IS FLUCTUATION BUT STEADY INCREASE IN TREND OVER A LARGE PERIOD OFSTEADY INCREASE IN TREND OVER A LARGE PERIOD OF TIME.TIME.

-- b) CYCLICAL FLUCTUATION IS A BUSINESS CYCLE THAT -- b) CYCLICAL FLUCTUATION IS A BUSINESS CYCLE THAT SEES UP & DOWN OVER A PERIOD OF A FEW YEARS.SEES UP & DOWN OVER A PERIOD OF A FEW YEARS. THERE MAY NOT BE A REGULAR PATTERN.THERE MAY NOT BE A REGULAR PATTERN.

-- c) SEASONAL VARIATION WHICH SEE REGULAR CHANGES -- c) SEASONAL VARIATION WHICH SEE REGULAR CHANGES DURING A YEAR.DURING A YEAR.

-- d) IRREGULAR VARIATION DUE TO UNFORESEEN-- d) IRREGULAR VARIATION DUE TO UNFORESEEN CIRCUMSTANCES. CIRCUMSTANCES.

TREND ANALYSISTREND ANALYSIS

IN TREND ANALYSIS WE HAVE TO FIT A LINEAR TREND BYIN TREND ANALYSIS WE HAVE TO FIT A LINEAR TREND BY

LEAST SQUARES METHOD. TO EASE THE COMPUTATION WE LEAST SQUARES METHOD. TO EASE THE COMPUTATION WE

USE CODING METHOD WHERE WE ASSIGN NUMBERS TO THE USE CODING METHOD WHERE WE ASSIGN NUMBERS TO THE

YEARS FOR EXAMPLE. THEN WE CALCULATE THE VALUES OFYEARS FOR EXAMPLE. THEN WE CALCULATE THE VALUES OF

CONSTANTS a & b IN THE EQN. Y = a + b X AND THEN USE CONSTANTS a & b IN THE EQN. Y = a + b X AND THEN USE

THE EQN. FOR FORECASTING.THE EQN. FOR FORECASTING.

TREND ANALYSISTREND ANALYSIS

STUDY OF SECULAR TRENDS HELPS TO DESCRIBE A STUDY OF SECULAR TRENDS HELPS TO DESCRIBE A

HISTORICAL PATTERN; HISTORICAL PATTERN;

USE PAST TRENDS TO PREDICT THE FUTURE;USE PAST TRENDS TO PREDICT THE FUTURE;

AND ELIMINATE TREND COMPONENT WHICH AND ELIMINATE TREND COMPONENT WHICH

MAKES IT EASIER TO STUDY THE OTHER 3 COMPONENTS.MAKES IT EASIER TO STUDY THE OTHER 3 COMPONENTS.

TREND ANALYSISTREND ANALYSIS

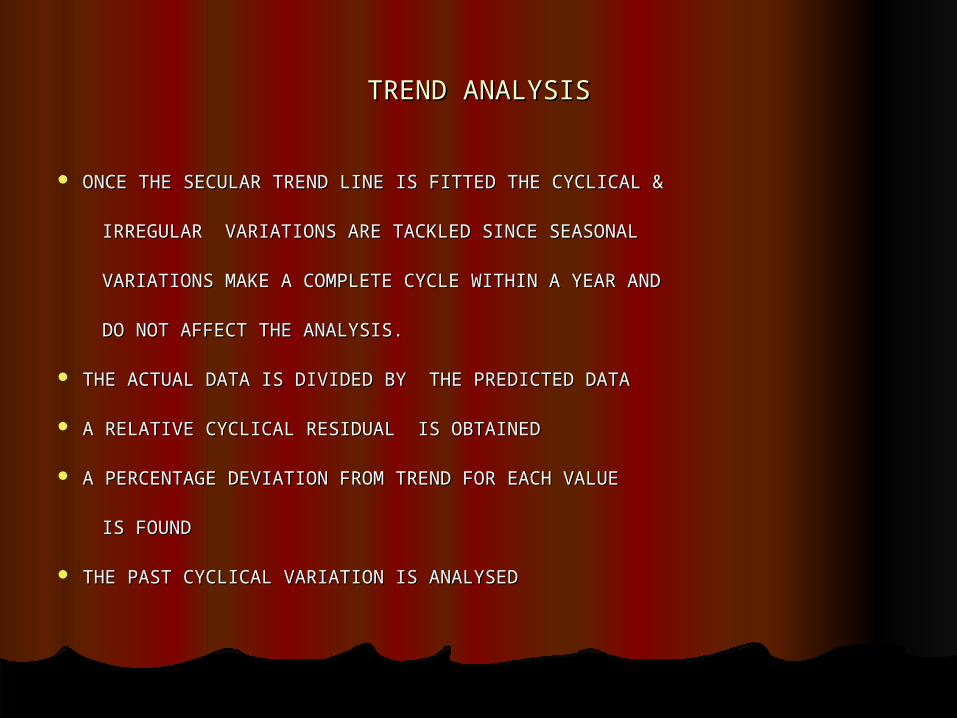

ONCE THE SECULAR TREND LINE IS FITTED THE CYCLICAL &ONCE THE SECULAR TREND LINE IS FITTED THE CYCLICAL & IRREGULAR VARIATIONS ARE TACKLED SINCE SEASONALIRREGULAR VARIATIONS ARE TACKLED SINCE SEASONAL

VARIATIONS MAKE A COMPLETE CYCLE WITHIN A YEAR ANDVARIATIONS MAKE A COMPLETE CYCLE WITHIN A YEAR AND

DO NOT AFFECT THE ANALYSIS.DO NOT AFFECT THE ANALYSIS.

THE ACTUAL DATA IS DIVIDED BY THE PREDICTED DATATHE ACTUAL DATA IS DIVIDED BY THE PREDICTED DATA A RELATIVE CYCLICAL RESIDUAL IS OBTAINEDA RELATIVE CYCLICAL RESIDUAL IS OBTAINED

A PERCENTAGE DEVIATION FROM TREND FOR EACH VALUEA PERCENTAGE DEVIATION FROM TREND FOR EACH VALUE IS FOUNDIS FOUND

THE PAST CYCLICAL VARIATION IS ANALYSEDTHE PAST CYCLICAL VARIATION IS ANALYSED

TREND ANALYSISTREND ANALYSIS

SEASONAL VARIATION IS ELIMINATED BY MOVING AVERAGESEASONAL VARIATION IS ELIMINATED BY MOVING AVERAGE METHOD METHOD

.. a) FIND AVERAGE OF 4 QTRS. BY PROCESS OF SLIDING a) FIND AVERAGE OF 4 QTRS. BY PROCESS OF SLIDING

b) DIVIDE EACH VALUE BY 4b) DIVIDE EACH VALUE BY 4

c) FIND AVERAGE OF SUCH VALUES IN b) FOR 2 QTRS BYc) FIND AVERAGE OF SUCH VALUES IN b) FOR 2 QTRS BY

SLIDING METHODSLIDING METHOD

TREND ANALYSISTREND ANALYSIS

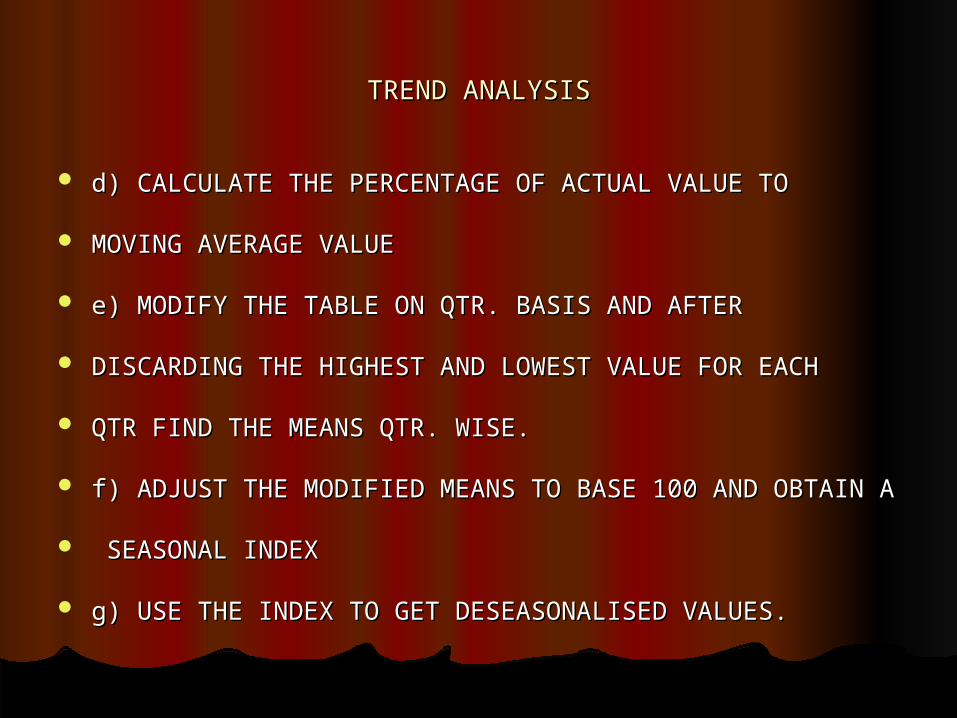

d) CALCULATE THE PERCENTAGE OF ACTUAL VALUE TO d) CALCULATE THE PERCENTAGE OF ACTUAL VALUE TO

MOVING AVERAGE VALUEMOVING AVERAGE VALUE

e) MODIFY THE TABLE ON QTR. BASIS AND AFTER e) MODIFY THE TABLE ON QTR. BASIS AND AFTER

DISCARDING THE HIGHEST AND LOWEST VALUE FOR EACH DISCARDING THE HIGHEST AND LOWEST VALUE FOR EACH

QTR FIND THE MEANS QTR. WISE.QTR FIND THE MEANS QTR. WISE.

f) ADJUST THE MODIFIED MEANS TO BASE 100 AND OBTAIN Af) ADJUST THE MODIFIED MEANS TO BASE 100 AND OBTAIN A

SEASONAL INDEXSEASONAL INDEX

g) USE THE INDEX TO GET DESEASONALISED VALUES.g) USE THE INDEX TO GET DESEASONALISED VALUES.

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

THIS CHAPTER IS ON METHODS TO ESTIMATE POPULATIONTHIS CHAPTER IS ON METHODS TO ESTIMATE POPULATION

PROPORTION AND MEAN:PROPORTION AND MEAN:

THERE ARE 2 TYPES OF ESTIMATES:THERE ARE 2 TYPES OF ESTIMATES:

POINT ESTIMATE:POINT ESTIMATE: WHICH IS A SINGLE NUMBER TO ESTIMATE WHICH IS A SINGLE NUMBER TO ESTIMATE

AN UNKNOWN POPULATION PARAMETER. IT IS INSUFFICIENTAN UNKNOWN POPULATION PARAMETER. IT IS INSUFFICIENT

IN THE SENSE IT DOES NOT KNOW THE EXTENT OF WRONG.IN THE SENSE IT DOES NOT KNOW THE EXTENT OF WRONG.

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

INTERVAL ESTIMATE:INTERVAL ESTIMATE: IT IS A RANGE OF VALUES IT IS A RANGE OF VALUES

USED TO ESTIMATE A POPULATION PARAMETER;USED TO ESTIMATE A POPULATION PARAMETER;

ERROR IS INDICATED BY EXTENT OF ITS RANGE ERROR IS INDICATED BY EXTENT OF ITS RANGE

AND BY THE PROBABILITY OF THE TRUE AND BY THE PROBABILITY OF THE TRUE

POPULATION LYING WITHIN THAT RANGE.POPULATION LYING WITHIN THAT RANGE.

ESTIMATOR IS A SAMPLE STATISTIC USED TO ESTIMATE A ESTIMATOR IS A SAMPLE STATISTIC USED TO ESTIMATE A

POPULATION PARAMETER.POPULATION PARAMETER.

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

CRITERIA FOR A GOOD ESTIMATORCRITERIA FOR A GOOD ESTIMATOR

a) UNBIASEDNESS:a) UNBIASEDNESS: MEAN OF SAMPLING DISTRIBUTION OF MEAN OF SAMPLING DISTRIBUTION OF

SAMPLE MEANS SAMPLE MEANS ~~ POPULATION MEANS. THE STATISTIC POPULATION MEANS. THE STATISTIC

ASSUMES OR TENDS TO ASSUME AS MANY VALUESASSUMES OR TENDS TO ASSUME AS MANY VALUES

ABOVE AS BELOW THE POP. MEAN ABOVE AS BELOW THE POP. MEAN

b) EFFICIENCY:b) EFFICIENCY: THE SMALLER THE STANDARD ERROR, THE THE SMALLER THE STANDARD ERROR, THE MORE EFFICIENT THE ESTIMATOR OR BETTER THEMORE EFFICIENT THE ESTIMATOR OR BETTER THE

CHANCE OF PRODUCING AN ESTIMATOR NEARER TO THECHANCE OF PRODUCING AN ESTIMATOR NEARER TO THE

POP.PARAMETER .POP.PARAMETER .

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

c) CONSISTENCY:c) CONSISTENCY: AS THE SAMPLE SIZE INCREASES, THE AS THE SAMPLE SIZE INCREASES, THE

SAMPLE STASTISTIC COMES CLOSER TO THE POPULATIONSAMPLE STASTISTIC COMES CLOSER TO THE POPULATION

PARAMETER.PARAMETER.

d) SUFFICIENCY:d) SUFFICIENCY: MAKE BEST USE OF THE EXISTING SAMPLE. MAKE BEST USE OF THE EXISTING SAMPLE.

PROBABILITY Of 0.955 MEANS THAT 95.5 OF ALL SAMPLEPROBABILITY Of 0.955 MEANS THAT 95.5 OF ALL SAMPLE

MEANS ARE WITHIN MEANS ARE WITHIN ++ 2 STD ERROR OF MEAN 2 STD ERROR OF MEAN

POPULATION µ.POPULATION µ. SIMILARLY, 0.683 MEANS SIMILARLY, 0.683 MEANS ++ 1 STD ERROR. 1 STD ERROR.

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

CONFIDENCE INTERVAL IS THE RANGE OF THECONFIDENCE INTERVAL IS THE RANGE OF THE

ESTIMATE WHILE CONFIDENCE LEVEL IS THEESTIMATE WHILE CONFIDENCE LEVEL IS THE

PROBABILITY THAT WE ASSOCIATE WITH INTERVAL PROBABILITY THAT WE ASSOCIATE WITH INTERVAL

ESTIMATE THAT THE POPULATION PARAMETER IS IN ITESTIMATE THAT THE POPULATION PARAMETER IS IN IT

.. AS THE CONFIDENCE INTERVAL GROWS SMALLER, THEAS THE CONFIDENCE INTERVAL GROWS SMALLER, THE

CONFIDENCE LEVEL FALLS.CONFIDENCE LEVEL FALLS.

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

FORMULA: FORMULA: ESTIMATE OF POPULATION : ESTIMATE OF POPULATION : σσ^̂= √ = √ (x - x¯ )²(x - x¯ )²

STD. DEVIATION √(n – 1)STD. DEVIATION √(n – 1)

ESTIMATE OF STD. ERROR : D. ERROR : σσ^̂x¯x¯ = = σσ^̂ OROR = = σσ^̂ √(N - n)√(N - n)

√ √ n √ n √(N - 1)n √ n √(N - 1)

STANDARD ERROR OF THE : STANDARD ERROR OF THE : σσp¯ p¯ = = √p q√p q

PROPORTION √nPROPORTION √n

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTIONNormal curve Normal curve

MeanMedianMode

Symmetrical around a vertical line erected at the mean

The tails extend Indefinitely but never reach the horizontal axis

PROBABILITY DISTRIBUTIONPROBABILITY DISTRIBUTION

BOND VALUATIONBOND VALUATION

BONDS ARE LONG TERM LOANS WITH A PROMISE OF SERIES BONDS ARE LONG TERM LOANS WITH A PROMISE OF SERIES

OF FIXED INTEREST PAYMENTS AND REPAYMENT OFOF FIXED INTEREST PAYMENTS AND REPAYMENT OF

PRINCIPALPRINCIPAL

THE INTEREST PAYMENT ON BOND IS CALLED COUPON RATETHE INTEREST PAYMENT ON BOND IS CALLED COUPON RATE

IS COUPON RATE.IS COUPON RATE.

THEY ARE ISSUED AT A DISCOUNT AND REPAID AT PAR.THEY ARE ISSUED AT A DISCOUNT AND REPAID AT PAR. GOVT. BONDS ARE FOR LARGE PERIODSGOVT. BONDS ARE FOR LARGE PERIODS

BONDS HAVE A MARKET AND PRICES ARE QUOTED ON BONDS HAVE A MARKET AND PRICES ARE QUOTED ON

NSE/BSE.NSE/BSE.

BOND VALUATIONBOND VALUATION

BOND PRICES ARE LINKED WITH INTEREST RATES IN THEBOND PRICES ARE LINKED WITH INTEREST RATES IN THE MARKET. MARKET.

IF THE INTEREST RATES RISE, THE BOND PRICES FALL ANDIF THE INTEREST RATES RISE, THE BOND PRICES FALL AND

VICE VERSA.VICE VERSA.

PRESENT VALUE OF BONDS CAN ALSO BE CALCULATED PRESENT VALUE OF BONDS CAN ALSO BE CALCULATED

USING THE DISCOUNT FACTOR FOR THE COUPONS AS WELLUSING THE DISCOUNT FACTOR FOR THE COUPONS AS WELL

AS THE FINAL PAYMENT OF THE FACE VALUE AS THE FINAL PAYMENT OF THE FACE VALUE

BOND VALUATIONBOND VALUATION

SOME IMPORTANT STANDARD MEASURES:SOME IMPORTANT STANDARD MEASURES:

CURRENT YIELD:CURRENT YIELD: IT IS THE RETURN ON THE PRESENT IT IS THE RETURN ON THE PRESENT

MARKET PRICE OF A BOND = (MARKET PRICE OF A BOND = (COUPON INCOMECOUPON INCOME)*100 )*100 CURRENT PRICECURRENT PRICE

RATE OF RETURN:RATE OF RETURN: IT IS THE RATE OF RETURN ON YOUR IT IS THE RATE OF RETURN ON YOUR

INVESTMENTINVESTMENT .RATE OF RETURN = .RATE OF RETURN = (COUPON INCOME+ PRICE CHANGE)(COUPON INCOME+ PRICE CHANGE) INVESTMENT PRICE.INVESTMENT PRICE.

BOND VALUATIONBOND VALUATION

YIELD TO MATURITY:YIELD TO MATURITY: THIS MEASURE TAKES INTO ACCOUNT THIS MEASURE TAKES INTO ACCOUNT

CURRENT YIELD AND CHANGE IN BOND VALUE OVER ITS CURRENT YIELD AND CHANGE IN BOND VALUE OVER ITS

LIFE . IT IS LIFE . IT IS THE DISCOUNT RATETHE DISCOUNT RATE AT WHICH THE PRESENT AT WHICH THE PRESENT

VALUE (PV) OF COUPON INCOME & THE FINAL PAYMENT ATVALUE (PV) OF COUPON INCOME & THE FINAL PAYMENT AT

FACE VALUE = CURRENT PRICE.FACE VALUE = CURRENT PRICE. nn. PRICE = . PRICE = ∑ ∑ C C i i + + C nC n + F V+ F V WHERE C WHERE C ii = COUPON = COUPON

i =1 (1 + r)i =1 (1 + r) n-1 n-1 (1 + r)(1 + r) n n INCOMEINCOME F V = FACE VALUEF V = FACE VALUE

n = LIFE OF n = LIFE OF BONDBOND

BOND VALUATIONBOND VALUATION

IF THE YIELD TO MATURITY (YTM) REMAINS UNCHANGED, IF THE YIELD TO MATURITY (YTM) REMAINS UNCHANGED,

THEN THE RATE OF RETURN = YTMTHEN THE RATE OF RETURN = YTM.. EVEN IF INTEREST RATES DO NOT CHANGE, THE BOND EVEN IF INTEREST RATES DO NOT CHANGE, THE BOND

PRICES CHANGE WITH TIME; PRICES CHANGE WITH TIME;

AS WE NEAR THE MATURITY PERIOD, THE BOND PRICESAS WE NEAR THE MATURITY PERIOD, THE BOND PRICES

TEND TO THE PAR/FACE VALUE.TEND TO THE PAR/FACE VALUE.

..

BOND VALUATIONBOND VALUATION

THERE ARE 2 RISKS IN BOND’S INVESTMENTTHERE ARE 2 RISKS IN BOND’S INVESTMENT

a) a) INTEREST RATE RISKINTEREST RATE RISK: WHERE THE BOND PRICES CHANGE: WHERE THE BOND PRICES CHANGE

INVERSELY WITH INTEREST RATE. ALSO THE LARGER THEINVERSELY WITH INTEREST RATE. ALSO THE LARGER THE

MATURITY PERIOD OF A BOND, THE GREATER THE SENSITIVITY TOMATURITY PERIOD OF A BOND, THE GREATER THE SENSITIVITY TO

PRICE.PRICE.

DEFAULT RISK:DEFAULT RISK: WHICH IS TRUE WITH PRIVATE BONDS WHICH IS TRUE WITH PRIVATE BONDS

RATHER THAN GOVT. BONDS( GILT EDGED SECURITIES)RATHER THAN GOVT. BONDS( GILT EDGED SECURITIES)

BOND VALUATIONBOND VALUATION

DIFFERENT TYPES OF BONDS:DIFFERENT TYPES OF BONDS:

ZERO COUPON BOND:ZERO COUPON BOND: NO COUPON INCOME. NO COUPON INCOME.

FLOATING RATE BOND:FLOATING RATE BOND: INTEREST RATES CHANGE INTEREST RATES CHANGE ACCORDING TO THE MARKET.ACCORDING TO THE MARKET.

CONVERTIBLE BOND:CONVERTIBLE BOND: BONDS CONVERTED TO SHARES AT A BONDS CONVERTED TO SHARES AT A LATER DATE.LATER DATE.

BONDS ON CALL:BONDS ON CALL: THE ISSUER RESERVES THE RIGHT TO THE ISSUER RESERVES THE RIGHT TO CALL BACK THE BOND AT ANY POINT IN TIME GENERALLY CALL BACK THE BOND AT ANY POINT IN TIME GENERALLY OVER PAR.OVER PAR.

BOND VALUATIONBOND VALUATION

SOME THOUGHTS ON BONDSSOME THOUGHTS ON BONDS THE INTEREST IS CALLED COUPON INCOME AS COUPONS THE INTEREST IS CALLED COUPON INCOME AS COUPONS

ARE ATTACHED TO THE BONDS FOR INTEREST PAYMENTS ARE ATTACHED TO THE BONDS FOR INTEREST PAYMENTS OVER THE LIFE OF THE BONDOVER THE LIFE OF THE BOND

BOND INTEREST REMAINS THE SAME IRRESPECTIVE OF THE BOND INTEREST REMAINS THE SAME IRRESPECTIVE OF THE CHANGES IN THE INT. RATES IN THE MARKETCHANGES IN THE INT. RATES IN THE MARKET

BOND PRICES ARE USUALLY QUOTED AT %AGE OF THEIR BOND PRICES ARE USUALLY QUOTED AT %AGE OF THEIR FACE VALUE i.e. 102.5.FACE VALUE i.e. 102.5.

CURRENT YIELD OVERSTATES RETURN ON PREMIUM BONDS CURRENT YIELD OVERSTATES RETURN ON PREMIUM BONDS & UNDERSTATES RETURN ON DISCOUNT BONDS; SINCE & UNDERSTATES RETURN ON DISCOUNT BONDS; SINCE TOWARDS THE END OF THE BOND PERIOD THE PRICE TOWARDS THE END OF THE BOND PERIOD THE PRICE MOVES NEARER THE FACE VALUE. i.e. PREMIUM BOND MOVES NEARER THE FACE VALUE. i.e. PREMIUM BOND AND AND DISCOUNT BOND DISCOUNT BOND ..

IF BOND IS PURCHASED AT FACE VALUE THEN Y T M IS THE IF BOND IS PURCHASED AT FACE VALUE THEN Y T M IS THE COUPON RATE. COUPON RATE.

LINEAR PROGRAMMINGLINEAR PROGRAMMING

EVERY ORGANISATION USES RESOURCES SUCH AS EVERY ORGANISATION USES RESOURCES SUCH AS MEN(WOMEN), MACHINES MATERIALS AND MONEY.MEN(WOMEN), MACHINES MATERIALS AND MONEY.

THESE ARE CALLED RESOURCESTHESE ARE CALLED RESOURCES

THE OPTIMUM USE OF RESOURCES TO PRODUCE THE THE OPTIMUM USE OF RESOURCES TO PRODUCE THE MAXIMUM POSSIBLE PROFIT IS THE ESSENCE OF LINEAR MAXIMUM POSSIBLE PROFIT IS THE ESSENCE OF LINEAR PROGRAMMINGPROGRAMMING

EACH RESOURCE WOULD HAVE CONSTRAINTSEACH RESOURCE WOULD HAVE CONSTRAINTS

HENCE WORKING WITHIN THE CONSTRAINTS; MINIMIZING HENCE WORKING WITHIN THE CONSTRAINTS; MINIMIZING COST; MAXIMIZING PROFIT SHOULD BE THE CORPORATE COST; MAXIMIZING PROFIT SHOULD BE THE CORPORATE PHILOSOPHY.PHILOSOPHY.

LINEAR PROGRAMMINGLINEAR PROGRAMMING

IN LINEAR PROGRAMMING PROBLEMS, THE CONSTRAINTS IN LINEAR PROGRAMMING PROBLEMS, THE CONSTRAINTS ARE IN THE FORM OF INEQUALITIESARE IN THE FORM OF INEQUALITIES

LABOUR AVAILABLE FOR UPTO 200 HRS. LABOUR AVAILABLE FOR UPTO 200 HRS. << 200 200

MAXIMUM FUNDS AVAILABLE IS RS. 30,000/- MAXIMUM FUNDS AVAILABLE IS RS. 30,000/- < < 30,00030,000

MINIMUM MATERIAL TO BE USED IS 300 KGS MINIMUM MATERIAL TO BE USED IS 300 KGS >> 300 300

SOLUTION TO THESE EQUATIONS ARE BY GRAPHICAL SOLUTION TO THESE EQUATIONS ARE BY GRAPHICAL

METHOD OR THE SIMPLEX METHODMETHOD OR THE SIMPLEX METHOD

SIMULATIONSIMULATION

SIMULATION IS A TECHNIQUE WHERE MODEL OF THE PROBLEM, SIMULATION IS A TECHNIQUE WHERE MODEL OF THE PROBLEM, WITHOUT GETTING TO REALITY, IS MADE TO KNOW THE END WITHOUT GETTING TO REALITY, IS MADE TO KNOW THE END RESULTSRESULTS

SIMULATION IS IDEAL FOR SITUATIONS WHERE SIZE OR SIMULATION IS IDEAL FOR SITUATIONS WHERE SIZE OR COMPLEXITY OF THE SITUATION DOES NOT PERMIT USE OF ANY COMPLEXITY OF THE SITUATION DOES NOT PERMIT USE OF ANY OTHER METHODOTHER METHOD

IN SHORT, SIMULATION IS A REPLICA OF REALITY.IN SHORT, SIMULATION IS A REPLICA OF REALITY.

EXAMPLES OF PROBLEM SITUATIONS FOR SIMULATION AREEXAMPLES OF PROBLEM SITUATIONS FOR SIMULATION ARE -- AIR TRAFFIC QUEUING-- AIR TRAFFIC QUEUING -- RAIL OPERATIONS-- RAIL OPERATIONS -- ASSEMBLY LINE SYSTEMS-- ASSEMBLY LINE SYSTEMS -- AND SO ON-- AND SO ON

. .

SIMULATIONSIMULATION

THEREFORE IT IS CLEAR THAT WHEN USE OF REAL SYSTEMTHEREFORE IT IS CLEAR THAT WHEN USE OF REAL SYSTEM

UPSETS THE WORKING SCHEDULE IN THE SYSTEM OR ISUPSETS THE WORKING SCHEDULE IN THE SYSTEM OR IS

IMPOSSIBLE TO EXPERIMENT REAL TIME, AND IT ISIMPOSSIBLE TO EXPERIMENT REAL TIME, AND IT IS

TOO EXPENSIVE TO UNDERTAKE THE EXERCISE, THENTOO EXPENSIVE TO UNDERTAKE THE EXERCISE, THEN

SIMULATION IS IDEAL.SIMULATION IS IDEAL.

. . HOWEVER SIMULATION CAN BE A COSTLY EXERCISE, TIME HOWEVER SIMULATION CAN BE A COSTLY EXERCISE, TIME

CONSUMING AND WITH VERY FEW GUIDING PRINCIPLES.CONSUMING AND WITH VERY FEW GUIDING PRINCIPLES.

FINAL LEGFINAL LEG

THANK YOU VERY MUCH FOR YOUR THANK YOU VERY MUCH FOR YOUR

PATIENCE; I TRUST IT WAS USEFUL. PATIENCE; I TRUST IT WAS USEFUL.

BEFORE WE DISPERSE LET US GO BEFORE WE DISPERSE LET US GO

THRU’ A SET OF QUESTIONS WITH THRU’ A SET OF QUESTIONS WITH

MULTIPLE CHOICE ANSWERS,WHICHMULTIPLE CHOICE ANSWERS,WHICH

WILL COVER THOSE ASPECTS OF WILL COVER THOSE ASPECTS OF THE SUBJECT THAT MAY NOT BEEN THE SUBJECT THAT MAY NOT BEEN TOUCHED UPON.TOUCHED UPON.

ENDEND

ANY QUERIES MAY BE ADDRESSED TOANY QUERIES MAY BE ADDRESSED TO

[email protected]@rediffmail.com