financiaciÓn autonÓmica 1. introducciÓn 3. financiaciÓn de ... · 1. introducciÓn los...

TRANSCRIPT

FINANCIACIÓN AUTONÓMICA 1. INTRODUCCIÓN 2. FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN:

2.1. Desde el inicio de los traspasos hasta el año 1986 2.2. Financiación quinquenio 1987-1991 2.3. Financiación quinquenio 1992-1996 2.4. Financiación quinquenio 1997-2001 2.5. Financiación periodo 2002-2008 2.6. Financiación a partir de 2009

3. FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN FORAL 4. ORIGEN DE LOS DATOS: FUENTE DE INFORMACIÓN 5. RECURSOS DE LAS COMUNIDADES AUTÓNOMAS

5.1. Recursos de naturaleza financiera 5.2. Recursos de naturaleza no financiera

5.2.1. Recursos de naturaleza tributaria 5.2.2. Recursos para subvenciones a empresas y familias 5.2.3. Recursos para convenios y contratos Estado-CCAA 5.2.4. Recursos para el Fondo de Compensación Interterritorial 5.2.5. Recursos para financiar corporaciones locales 5.2.6. Recursos para asistencia sanitaria, servicios sociales y otras transferencias finalistas 5.2.7. Otros recursos incondicionados del Estado a las CCAA

1. INTRODUCCIÓN Los principios fundamentales que inspiran el funcionamiento y las relaciones entre el Estado de las comunidades autónomas (CCAA) aparecen recogidos en la Constitución Española, en el Concierto Económico con el País Vasco, en el Convenio Económico con la Comunidad Foral de Navarra y en la Ley Orgánica de Financiación de las Comunidades Autónomas (LOFCA). En este marco, la financiación de los servicios transferidos por el Estado a las CCAA se instrumenta a través de dos sistemas diferentes: el denominado sistema de financiación común, cuyos instrumentos o mecanismos están regulados en la LOFCA (L.O. 8/1980 de 22 de septiembre, modificada por L.O. 3/2009 de 18 de diciembre) y el sistema de financiación foral regulado mediante concierto o convenio económico. Las comunidades autónomas de régimen foral son: el País Vasco, que se rige por el Concierto Económico, y la Comunidad Foral de Navarra, que se rige por el Convenio Económico. La coordinación de la actividad financiera del Estado y de las (CCAA) se realiza a través del Consejo de Política Fiscal y Financiera (CPFF), órgano consultivo y de deliberación, cuya creación y funciones aparecen definidos en el artículo 3º de la LOFCA. 2. FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN En la financiación de las comunidades autónomas de régimen común pueden distinguirse diversos períodos, definidos por los diferentes acuerdos de financiación establecidos entre el Estado y las CCAA: hasta 1986; 1987-1991; 1992-1996; 1997-2001; 2002-2008 y desde 2009. La descripción de las características de los acuerdos de financiación autonómica vigentes en estos periodos, al menos en el apartado de los ingresos, es imprescindible para bien comprender la información numérica contenida en BADESPE, ya que las características y los valores que toman las variables contenidas en esta base de datos vienen condicionadas por ellos. El primer período, que tiene el carácter de transitorio, comienza con los primeros traspasos de competencias y finaliza en el año 1986. La base radica en que, cuando una comunidad autónoma (CA) recibe una transferencia, el Estado le debe proporcionar los recursos necesarios para prestar dicho servicio en las mismas condiciones en que este le ha sido transferido. A partir de 1986, se configura el sistema definitivo de financiación de las comunidades autónomas, habiéndose acordado desde entonces cinco métodos distintos: el correspondiente al quinquenio 1987-1991, el del quinquenio 1992-1996, el del quinquenio 1997-2001, el que se inicia en el año 2002 y que, por primera vez, deja de abarcar periodos quinquenales y pasa a tener carácter indefinido pero que dura 7 años y es sustituido por el modelo 2009 que se establece a partir de dicho año, también con carácter indefinido pero con la consideración de posibles revisiones quinquenales. La revisión quinquenal de los acuerdos de financiación viene motivada por el hecho de que la LOFCA establecía, hasta la modificación que se produjo con el sistema de financiación que se inicia en el año 2002, que la participación de las comunidades autónomas en los ingresos del Estado (PIE) debe fijarse para un periodo de cinco años; no obstante en el transcurso de algunos de estos periodos se produjeran modificaciones sustanciales que se analizaran posteriormente. La PIE se concibe como la cuantía que le corresponde a cada comunidad autónoma en el reparto, entre todas ellas, de una masa financiera global; se calcula mediante la aplicación de criterios de población y otros socioeconómicos recogidos en el artículo 13 de la LOFCA. La financiación de la sanidad se configuraba como un compartimento estanco mantenido al margen de los mecanismos financieros generales de la LOFCA. Para la financiación del gasto sanitario se transfería a las CCAA que asumen competencias en esta materia un porcentaje del Presupuesto del INSALUD igual al que disfrutan en el

momento del traspaso de competencias. Esta especificidad del gasto sanitario se mantiene hasta el acuerdo de financiación autonómica del año 2001, en el que se modifica. 2.1 Desde el inicio de los traspasos hasta el año 1986

El primer periodo de financiación, denominado periodo transitorio, comienza en el momento en el que se realizan los primeros traspasos de competencias a las comunidades autónomas y finaliza en el año 1986. Durante este periodo, cuando una comunidad autónoma recibe un servicio público adquiere el derecho a que el Estado le transfiera el coste efectivo de prestar dicho servicio, entendido este como el importe de los gastos de personal y funcionamiento. Dentro de los gastos de funcionamiento se incluyen los gastos de inversión necesarios para mantener los bienes de capital en el mismo estado de conservación. Para poder prestar los servicios transferidos por el Estado, las comunidades autónomas disponen de los recursos procedentes de los tributos cedidos así como de un porcentaje de participación en los ingresos del Estado (PIE), que se calcula como diferencia entre el coste efectivo y lo realmente recaudado por los tributos cedidos. En este periodo el Estado cede a las CCAA la recaudación de los impuestos sobre patrimonio, sucesiones y donaciones, transmisiones patrimoniales, actos jurídicos documentados, impuesto sobre el lujo (extinguido) y tasas sobre el juego. Estos impuestos siguen la normativa estatal, correspondiendo a las CCAA, por delegación del Estado, la inspección, gestión, control y recaudación. Además, los tributos sólo pueden ser cedidos cuando el coste efectivo iguala o supera los ingresos obtenidos por los mismos. A lo largo de este período transitorio, el coste efectivo de cada año se actualiza con el índice de variación que ha experimentado el Gasto equivalente del Estado, que se define como el gasto correspondiente a los capítulos presupuestarios I (costes de personal), II (gastos de funcionamiento) y VI (gastos de inversión incluidas las inversiones conjuntas con la UE). Al no existir reglas de evolución ni sobre los tributos cedidos ni sobre el porcentaje de participación en los ingresos del Estado, la actualización de la PIE se obtiene indirectamente como diferencia entre el coste efectivo actualizado y la recaudación real por impuestos cedidos. Las transferencias que el gobierno realiza a las comunidades autónomas como consecuencia de la PIE son entregadas como un total, dejando su reparto entre las diferentes funciones y servicios públicos transferidos a la discreción de cada comunidad autónoma dentro de su competencia de gestión. 2.2. Financiación quinquenio 1987-1991

Se acuerda un nuevo sistema de financiación con fecha 7 de noviembre de 1986, para aplicar en el quinquenio 1987-1991. Se establecen dos formulas de asignación de recursos, una para aplicar a las CCAA que tenían transferidas competencias comunes y otra segunda fórmula para determinar la cantidad adicional de recursos a distribuir entre las CCAA con competencias en educación. Las formulas de asignación se efectúan de acuerdo con los criterios de reparto contenidos en el artículo 13 de la LOFCA: población, esfuerzo fiscal, riqueza relativa, superficie territorial e insularidad. Las cifras obtenidas se ajustan en el caso de aquellas comunidades autónomas que tienen transferidos servicios adicionales. Por otro lado, los recursos financieros que cada comunidad autónoma tiene asignados para el año 1986, último año de periodo transitorio, se toman como cuantía mínima a atribuir a cada una de las CCAA. Una vez fijada para cada CA la financiación inicial, la participación en los ingresos del Estado se modifica anualmente de acuerdo con la evolución que experimentan los Ingresos tributarios ajustados estructuralmente (ITAE). No existe ninguna garantía por parte del Estado en cuanto a la evolución de los ingresos por tributos cedidos y por tasas afectas a los servicios transferidos; estos deben evolucionar en el quinquenio según lo recaudado en la respectiva comunidad autónoma.

El ITAE está formado por los ingresos del Estado correspondientes a tributos no susceptibles de cesión más las cotizaciones sociales a la seguridad social y al desempleo menos los recursos procedentes de la Comunidad Europea. El incremento mínimo asegurado será el que tenga el Gasto equivalente del Estado; además, en el caso en que la evolución del ITAE sea superior al crecimiento del Producto interior bruto, será el crecimiento de este último el que prevalezca. En el cuadro 1 se recogen los índices definitivos de evolución de la Participación en los Ingresos del Estado en el quinquenio 1987-1991. El índice de evolución finalmente aplicado en el período 1987-91, el denominado Índice definitivo o prevalente”, es el correspondiente al Gasto equivalente del Estado, tanto para aquellas Comunidades Autónomas que sólo tienen transferidas las competencias comunes como las que tienen transferidas las competencias educativas. Cuadro 1.- Indice definitivo de evolución de la PIE, quinquenio 1987-1991 Años ITAE PIB GEECC(1) GEECE(2) 1987/86 1,2074 1,1120 1,1450 1,1653 1988/86 1,3339 1,2488 1,2827 1,3815 1989/86 1,5551 1,4000 1,4262 1,5519 1990/86 1,6956 1,5590 1,7763 1,8734 1991/86 1,8567 1,7080 1,9291 2,1284 Para la financiación de la sanidad se introduce como criterio de reparto de los recursos el de la población protegida 2.3 Financiación quinquenio 1992-1996 El 20 de enero de 1992 el Consejo de Política Fiscal y Financiera aprueba el método para la aplicación del sistema de financiación de las comunidades autónomas en el quinquenio 1992-1996. Este método es aplicable a partir del 1 de enero de 1992. En este caso, en lugar de distribuirse los créditos globales entre CCAA con competencias comunes y CCAA con competencias en educación, se diferencia entre comunidades que han accedido a la autonomía a partir del artículo 151 de la Constitución y comunidades habiendo accedido a partir del artículo 143. La distribución de la PIE entre las comunidades autónomas se realiza a partir de una lista de variables que, en términos generales, coincide con la aplicada en la negociación anterior, aunque incrementando la ponderación asignada a la población y redefiniendo la variable referida a las unidades administrativas, incorporándola como dispersión geográfica. Esta fórmula consigue cerrar el abanico existente en la financiación per cápita entre las diferentes CCAA. El método de financiación correspondiente a este quinquenio acepta como restricción inicial el que cada CA debe percibir, al menos, una cantidad igual a la asignada realmente en el año 1990 por aplicación del método del quinquenio anterior. En el cuadro 2 se recoge tanto la cantidad que realmente reciben las CCAA en el año 1990 por PIE, de acuerdo con el sistema de financiación 1987-1991, como el valor teórico a partir del cual se calculan los recursos que las CCAA recibirán del Estado por PIE en el quinquenio siguiente, 1992-1996.

1 Gasto equivalente del Estado incluyendo sólo competencias comunes

2 Gasto equivalente del Estado incluyendo también competencias educativas.

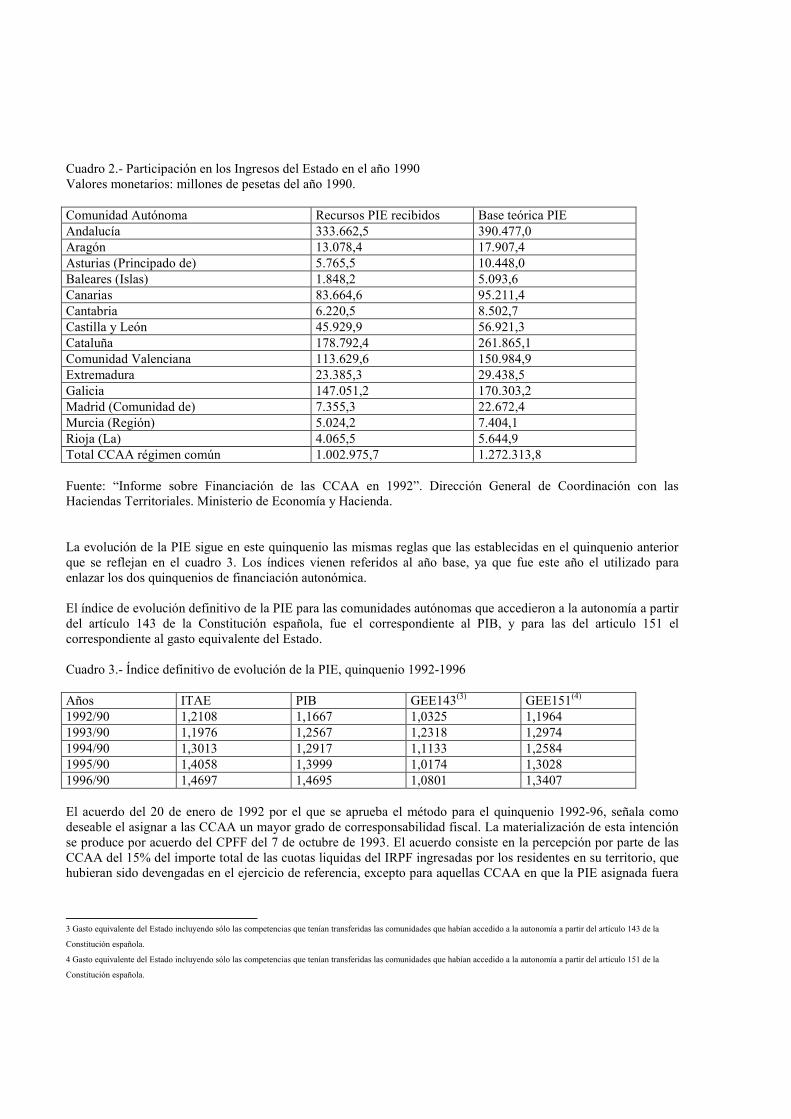

Cuadro 2.- Participación en los Ingresos del Estado en el año 1990 Valores monetarios: millones de pesetas del año 1990. Comunidad Autónoma Recursos PIE recibidos Base teórica PIE Andalucía 333.662,5 390.477,0 Aragón 13.078,4 17.907,4 Asturias (Principado de) 5.765,5 10.448,0 Baleares (Islas) 1.848,2 5.093,6 Canarias 83.664,6 95.211,4 Cantabria 6.220,5 8.502,7 Castilla y León 45.929,9 56.921,3 Cataluña 178.792,4 261.865,1 Comunidad Valenciana 113.629,6 150.984,9 Extremadura 23.385,3 29.438,5 Galicia 147.051,2 170.303,2 Madrid (Comunidad de) 7.355,3 22.672,4 Murcia (Región) 5.024,2 7.404,1 Rioja (La) 4.065,5 5.644,9 Total CCAA régimen común 1.002.975,7 1.272.313,8 Fuente: “Informe sobre Financiación de las CCAA en 1992”. Dirección General de Coordinación con las Haciendas Territoriales. Ministerio de Economía y Hacienda. La evolución de la PIE sigue en este quinquenio las mismas reglas que las establecidas en el quinquenio anterior que se reflejan en el cuadro 3. Los índices vienen referidos al año base, ya que fue este año el utilizado para enlazar los dos quinquenios de financiación autonómica. El índice de evolución definitivo de la PIE para las comunidades autónomas que accedieron a la autonomía a partir del artículo 143 de la Constitución española, fue el correspondiente al PIB, y para las del articulo 151 el correspondiente al gasto equivalente del Estado. Cuadro 3.- Índice definitivo de evolución de la PIE, quinquenio 1992-1996 Años ITAE PIB GEE143(3) GEE151(4) 1992/90 1,2108 1,1667 1,0325 1,1964 1993/90 1,1976 1,2567 1,2318 1,2974 1994/90 1,3013 1,2917 1,1133 1,2584 1995/90 1,4058 1,3999 1,0174 1,3028 1996/90 1,4697 1,4695 1,0801 1,3407 El acuerdo del 20 de enero de 1992 por el que se aprueba el método para el quinquenio 1992-96, señala como deseable el asignar a las CCAA un mayor grado de corresponsabilidad fiscal. La materialización de esta intención se produce por acuerdo del CPFF del 7 de octubre de 1993. El acuerdo consiste en la percepción por parte de las CCAA del 15% del importe total de las cuotas liquidas del IRPF ingresadas por los residentes en su territorio, que hubieran sido devengadas en el ejercicio de referencia, excepto para aquellas CCAA en que la PIE asignada fuera

3 Gasto equivalente del Estado incluyendo sólo las competencias que tenían transferidas las comunidades que habían accedido a la autonomía a partir del artículo 143 de la

Constitución española.

4 Gasto equivalente del Estado incluyendo sólo las competencias que tenían transferidas las comunidades que habían accedido a la autonomía a partir del artículo 151 de la

Constitución española.

menor que dicho 15%. En este caso se aplicaría un coeficiente reductor de 1/3 o de 2/3; lo que determina que reciban Aragón e Illes Baleares el 10% y la Comunidad de Madrid el 5%. Se acuerda que el efecto financiero asociado a esta modificación sea cero en el año 1993, que es el que se toma como base. Ello determina que el PIE nuevo del año 1993 se calcula deduciendo del PIE antiguo la cantidad correspondiente al IRPF. El PIE nuevo debe evolucionar de acuerdo con las reglas del quinquenio recogidas en el cuadro 3. Además, con el fin de evitar cambios bruscos en la evolución de los recursos de las CCAA, se establecen reglas de modulación financiera para la participación en los recursos por IRPF, ligeramente distintas para las comunidades autónomas del artículo 143 y las del artículo 151 de la Constitución. La regla de modulación financiera asegura que la diferencia entre la norma recaudatoria (5) y la cuantía que resulta de la evolución de la parte correspondiente al año neutral (6) de acuerdo con el índice definitivo aplicado a la PIE, no sobrepase ni por exceso ni por defecto un determinado intervalo, que se modifica a lo largo del trienio de validez del método. La variable con la que se pone en relación la variación, para eliminar los cambios bruscos en la financiación, es la denominada "Financiación fuera de fondo en valores del año 1990" (FFF90), que se obtiene sumando a la financiación inicial por PIE, las recaudaciones normativas por tributos cedidos y tasas afectas a los servicios transferidos (7). No aceptan el método, para el año 1994, las comunidades autónomas de Extremadura, Castilla y León y Galicia; a partir del año 1995, la única CA que no acepta el método es la de Extremadura. 2.4 Financiación quinquenio 1997- 2001

El sistema de financiación de las comunidades autónomas en el quinquenio 1997-2001 se rige por los acuerdos del Consejo de Política Fiscal y Financiera de 23 de septiembre de 1996 y de 27 de marzo de 1998. En el quinquenio 1997-2001, la financiación de las comunidades autónomas continua respondiendo al esquema financiero anterior; sin embargo, en este quinquenio se modifica sustancialmente su estructura, reduciéndose la importancia relativa de las transferencias del Estado y aumentando considerablemente la de los recursos propios. La mayor importancia de los recursos propios viene dada, fundamentalmente, por la cesión parcial del IRPF a las comunidades autónomas hasta el límite del 30%, desde el momento en que las comunidades autónomas del 143 completen la asunción de competencias en educación, además de los tradicionales rendimientos por tributos cedidos y por las tasas afectas a los servicios transferidos. Se concede también a las CCAA determinadas competencias normativas sobre los tributos cedidos, anteriormente sólo tenían competencia sobre la gestión de los mismos. En este sistema, los recursos transferidos por el Estado (antigua PIE) se desdoblan en dos componentes: la participación en los ingresos territoriales del IRPF (el 15% siempre que tengan capacidad de absorción del mismo o, en otro caso, el 5% o el 10%) y el tramo de participación en los ingresos generales del Estado (nueva PIE).

5 15% del importe de las cuotas liquidas del IRPF devengado en la correspondiente CA en el año 1994

6 15% del importe de las cuotas liquidas del IRPF devengado en la correspondiente CA en el año 1993

7 La variabilidad que se quiere controlar se expresa matemáticamente para la comunidad autónoma A, de la siguiente forma:

Para el año 1994, (0,15*RLIRPFA1994-0,15*RLIRPFA1993* IP94/93).

Para el año 1995, (0,15*RLIRPFA1995-0,15*RLIRPFA1993* IP95/93)

Para el año 1996, (0,15*RLIRPFA1996-0,15*RLIRPFA1993* IP96/93)

Esta variabilidad debe tener en el año 1994 como límite inferior el 0,25% de la financiación fuera fondo de dicha comunidad autónoma; el límite superior varía

entre el 1% y el 0.5% dependiendo de que se trate de comunidades autónomas del artículo 143 ó del artículo 151.

En los años posteriores de este quinquenio, 1995 y 1996, la variabilidad está comprendida entre el 0,5% y el 2% de la financiación fuera fondo para cada una de las

comunidades autónomas de régimen fiscal común; no estableciéndose diferencia entre las que habían accedido a la autonomía a través del artículo 151 de la CE y

las del artículo 143.

Como condición adicional, el nuevo sistema de financiación cumple el principio de neutralidad financiera en el año 1996 (año base). La neutralidad financiera se define en el sentido de que la financiación total que se asigna a cada CA en valores del año base es igual a la que se debe percibir por el sistema del quinquenio 1992-1996 (tributos cedidos y tasas afectas a los servicios traspasados más PIE). En relación con la evolución de los recursos autonómicos en el periodo 1997-2001, se acuerda que los tributos cedidos, las tasas afectas a los servicios traspasados, la tarifa autonómica del IRPF y la participación en IRPF evolucionen en el quinquenio según lo haga la recaudación en la respectiva CA; y la PIE según lo haga el ITAE. Sin embargo, la profunda reforma que experimenta el sistema aconseja establecer determinadas garantías en cuanto al límite mínimo de evolución de los recursos por IRPF, fijándose en la cantidad menor entre la variación nominal del PIB o el 90% de la tasa de crecimiento de la recaudación estatal por IRPF. Esta garantía se modifica con efectos retroactivos, por acuerdo del Consejo de Política Fiscal y Financiera de marzo de 1998, al observarse que el crecimiento de la recaudación estatal por IRPF era bastante menor de la esperada. Este nuevo acuerdo establece que el mínimo de crecimiento garantizado para el IRPF sea el del PIB nominal, También se implantan determinadas garantías adicionales para la evolución de los ingresos generales del Estado, así como garantías de suficiencia dinámica en el volumen total de recursos de cada CA y garantías en la capacidad de cobertura en la demanda de servicios públicos, asegurando una desviación en la financiación por habitante inferior al 10%. El sistema de financiación no fue de aplicación general, las Comunidades Autónomas de Andalucía, Castilla-La Mancha y Extremadura no aceptan este modelo de financiación; al carecer de sistema de financiación aplicable, reciben entregas a cuenta determinadas de acuerdo con el sistema de financiación del quinquenio anterior. 2.5 Financiación 2002-2008

La financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía para el período 2002-2008 se rige por la Ley 21/2001, de 27 de diciembre, por la que se regulan las medidas fiscales y administrativas del nuevo sistema de financiación de las CCAA de régimen común y Ciudades con Estatuto de Autonomía. Esta Ley recoge el Acuerdo del Consejo de Política Fiscal y Financiera de 27 de julio de 2001 aprobado por todas las CCAA. Entre las características fundamentales de este nuevo sistema se puede destacar el haberse configurado bajo el principio de generalidad, integrando la totalidad de competencias ejercidas por las CCAA incluidas las sanitarias; el establecerse con criterio de estabilidad, pactándose por una duración, en principio, indefinida (modificación del art. 13 de la LOFCA), dejando, por tanto, de referirse a periodos quinquenales y el desarrollar el principio de autonomía, aumentando las potestades de decisión de las CCAA en materia fiscal, los recursos tributarios pasan a representar el 66 por ciento de la financiación (49,6 por ciento corresponden a tributos con capacidad normativa y 50,4 por ciento a tributos sin capacidad normativa). Este nuevo sistema toma como base el ejercicio 1999, siendo la financiación global de dicho año base la suma de la financiación correspondiente a los tres bloques competenciales:

1. “Competencias comunes”. 2. “Servicios sanitarios de la Seguridad Social”. 3. “Servicios sociales de la Seguridad Social”.

Las necesidades totales de financiación, en términos de homogeneidad competencial, de las distintas CCAA, se determinan en el año base, inicialmente, mediante la aplicación a la masa homogénea de financiación de cada bloque competencial, de variables sociodemográficas y distributivas, y determinadas ponderaciones y modulaciones. (Ley 21/2001, art. 2). Al resultado se le debe añadir el valor de los servicios que constituyen competencias singulares para determinadas CCAA (Ley 21/2001, art. 5). Una vez fijadas las necesidades de financiación, estas se cubren a través de los siguientes instrumentos de financiación (Ley 21/2001, art. 6):

1. Tributos cedidos

• Con capacidad normativa

a) Recursos gestionados por la Administración General del Estado (AGE).

� Rendimiento definitivo de la tarifa autonómica del IRPF.

� Tributos totalmente cedidos, que incluye el impuesto s/ el patrimonio, el impuesto s/ determinados medios de transporte y el impuesto de venta a minoristas de determinados hidrocarburos.

b) Recursos gestionados por las CCAA.

� Tributos totalmente cedidos, incluye el impuesto s/ transmisiones patrimoniales y actos

jurídicos documentados, el impuesto de sucesiones y donaciones, y tributos s/ el juego.

� Tasas afectas a los servicios traspasados

• Sin capacidad normativa

a) Recursos gestionados por la AGE.

� El valor definitivo de la cesión de la recaudación líquida del IVA (35%), el valor definitivo de la cesión de la recaudación líquida de los impuestos especiales de fabricación de alcohol y bebidas derivadas (40%), de productos intermedios (40%), de cerveza (40%), de labores del tabaco, hidrocarburos (40%) y de electricidad (100%).

� Los importes correspondientes a cada Comunidad Autónoma se determinan por la aplicación de determinados índices de distribución territorial, adecuados a cada figura tributaria, proporcionados por el INE.

2. Fondo de Suficiencia

El Fondo de Suficiencia, mecanismo nivelador y de ajuste del sistema, tiene como finalidad cubrir la diferencia entre las necesidades de gasto de cada CCAA y su capacidad fiscal en el año base de referencia (1999). Puede ser positivo (necesidades de financiación de una Comunidad Autónoma mayores que sus recursos tributarios) o negativo (necesidades de financiación menores que los recursos disponibles). Para las Ciudades Autónomas de Ceuta y Melilla se calcula su importe por el valor de los servicios traspasados y las subvenciones de autogobierno. Se cumple así el principio de suficiencia que asegura que las CCAA disponen de los recursos suficientes para atender la prestación de los servicios asumidos. La situación correspondiente al año base 1999 -SUFICIENCIA ESTÁTICA- se puede presentar en el esquema siguiente.

SISTEMA DE FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN COMÚN

(LEY 21/2001)

AÑO BASE: 1999

Competencias comunes

30.740,6

Tributos Cedidos

36.259,0

(66%)

Fondo de Suficiencia

18.646,2

(34%)

Masa homogénea de Financiación

Artº 3 Apdo. 1

27.752,7

Necesidades de Financiación

54.905,2 (100%)

+1550,6 Fdo. Adic .(Art. 4º parraf. 1º)

-595,0 Mínimo fijo

Fondo General a repartir por CCAA.

s/. Var. Sociodemográficos

28.708,3

+595,0 Mínimo Fijo

+48,08 Fdo. Escasa densidad población

29.351,1

+ 291,1 Statu quo.

Comparación 1 y 2

29.642,5

+150,3 Fdo. Renta relativa

+(-978,9 + 133,6) Reglas Modul

28.947,4

+1701,1 Competencias singulares

+92,1 Nuevos servicios traspasados

30.740,6

Asistencia Sanitaria

23.356,0

Restricción inicial con Fdo. I.T.

Total Ciudades autónomas y CCAA

24.801,3

Reparto a CCAA. Régimen común s/

var. Sociodemográficas

23.076,3

Restricción Inicial con Fdo. de IT de

CCAA régimen común

23.051,4

Statu quo

Comparación 1 y 2

23.435,8

-223,5 Fdo. I.T

+143,7 Dif coste efectivo s/.RRDD

23.356,0

Servicios Sociales

808,6

Restricción inicial

Total Ciudades autónomas y CCAA

812,2

Reparto a CCAA. Régimen común s/ var.

Sociodemográficas

757,8

Restricción Inicial de CCAA régimen

común

733,8

Statu quo

Comparación 1 y 2

798,4

+10,2 Coste nuevos traspasos

808,6

CON CAPACIDAD NORMATIVA

Figura impositiva cesión (%)

Tarifa autonómica IRPF 33

Patrimonio 100

Sucesiones y donaciones 100

Transmisiones patrimoniales

y actos jurídicos docum. 100

Juego 100

Tasas afectas a serv traspasados 100

Determinados medios de

transporte 100

Ventas minoristas de deter.

Hidrocarburos 100

SIN CAPACIDAD NORMATIVA

Figura impositiva cesión (5%)

IVA 35

Cerveza 40

Vino y bebidas fermentadas 40

Productos intermedios 40

Alcohol y bebidas derivadas 40

Hidrocarburos 40 Labores del Tabaco 40

Electricidad 100

Recaudación normativa

17.979,2

Rendimientos

18.279,8

Diferencia entre necesidades de

financiación y recursos financieros

Positivo

Necesidades >

Recursos

Negativo

Necesidades <

Recursos

Variables sociodemográficas: - Población total, protegida > 65 años. - Población protegida. - Población > de 65 años. - Superficie. - Dispersión. - Insularidad. - Renta relativa.

Recaudación normativa: la obtenida antes de aplicar la capacidad normativa. I.T: Incapacidad temporal RRDD: Reales decretos Unidad: Millones de euros. Año base del sistema: 1999.

2 2 2

1

1 1

El sistema garantiza la cobertura de las necesidades de financiación en el año base. Esta situación de equilibrio ha de mantenerse en el transcurso del tiempo. Así pues la SUFICIENCIA DINÁMICA se conseguirá a través de la igualdad entre Ingresos y Gastos, y para ello se fijan normas de evolución en el tiempo.

Los recursos tributarios cedidos a cada CCAA evolucionan en función de los índices de reparto territorial aplicados a la recaudación total obtenida por agregación de la recaudación de los tributos en cada CCAA.

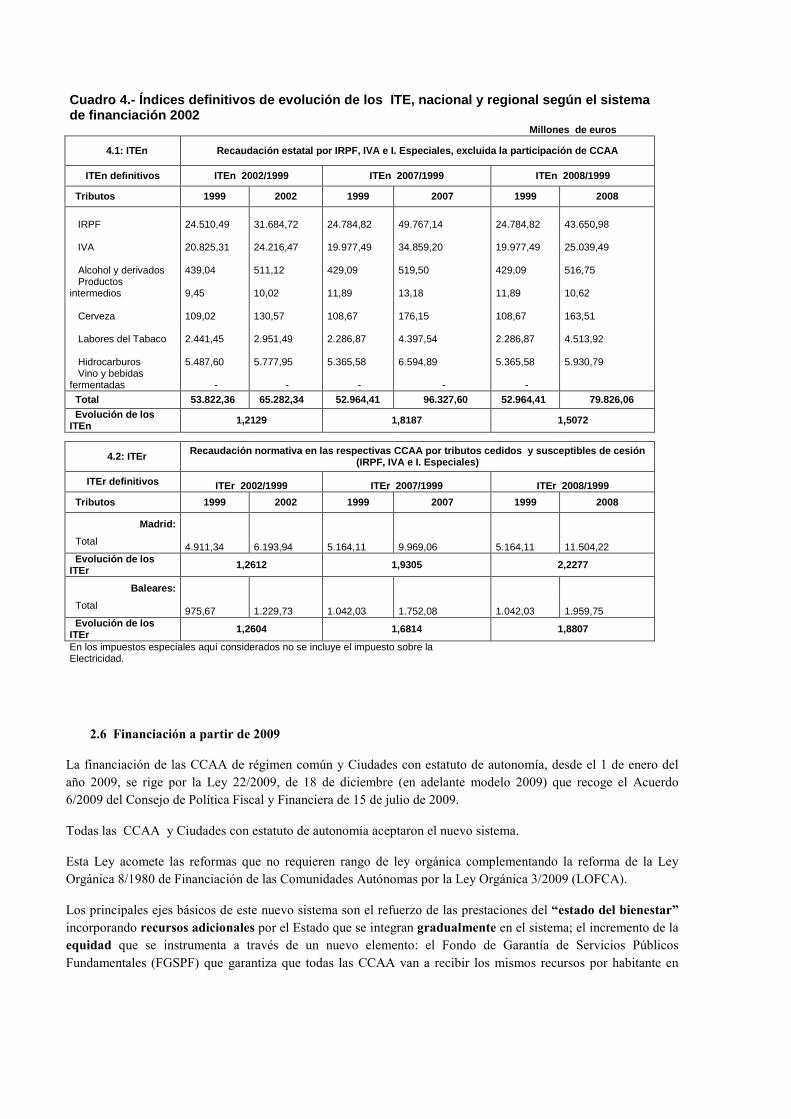

El Fondo de Suficiencia positivo evoluciona según el crecimiento de “la recaudación estatal por IRPF, IVA e I. Especiales, excluida la susceptible de cesión a las CCAA” (cuadro 4) (ITEn-Ver cuadro 4.1). Para las CCAA cuyo Fondo de Suficiencia es negativo se calcula “la recaudación en el territorio de la Comunidad Autónoma, sin ejercicio de competencias normativas , por IRPF, IVA e I. Especiales, cedidos y susceptibles de cesión,” (ITEr-Ver cuadro 4.2). Cuando el Fondo de Suficiencia es a favor del Estado se aplicará el menor de estos índices: ITEr, ITEn (Ley 21/2001, art. 15.1.b).

Los valores definitivos de los ITE para cada año solo pueden calcularse al finalizar el ejercicio al que se refieren. Con carácter provisional se calculan los ITE a la fecha de elaboración de los Presupuestos Generales del Estado para efectuar entregas a cuenta de la liquidación definitiva.

La financiación de los servicios de asistencia sanitaria de la Seguridad social del año base se actualiza con el índice de crecimiento del ITEn (Ley 21/2001, art. 7, apartado 3) y se establece la vinculación de todos los recursos del sistema de financiación.

Se establecen garantías de mínimos en cada bloque competencial y un conjunto de criterios de modulación que permiten regular las tasas de crecimiento.

Además, el número 2 de la disposición transitoria segunda de la Ley 21/2001 establece una garantía de financiación mínima de los servicios de asistencia sanitaria durante los tres primeros años de vigencia del sistema de financiación.

Asimismo, las necesidades de financiación pueden estar sujetas a modificaciones debidas a nuevos traspasos de servicios o a nuevas valoraciones establecidas por las Comisiones mixtas.

Los Presupuestos Generales del Estado de cada año, en el Título VII, capítulo II, establecen las normas necesarias para la realización de las transferencias a las CCAA por el Fondo de Suficiencia, entregas a cuenta y liquidación definitiva; regulan la determinación de la Garantía sanitaria, e igualmente recogen el régimen de transferencias correspondientes al coste efectivo de los nuevos servicios asumidos.

Cuadro 4.- Índices definitivos de evolución de los ITE, nacional y regional según el sistema de financiación 2002

Millones de euros

4.1: ITEn Recaudación estatal por IRPF, IV A e I. Especiales, excluida la participación de CCA A

ITEn definitivos ITEn 2002/1999 ITEn 2007/1999 IT En 2008/1999

Tributos 1999 2002 1999 2007 1999 2008

IRPF 24.510,49

31.684,72

24.784,82

49.767,14

24.784,82

43.650,98

IVA 20.825,31

24.216,47

19.977,49

34.859,20

19.977,49

25.039,49

Alcohol y derivados 439,04

511,12

429,09

519,50

429,09

516,75

Productos intermedios

9,45

10,02

11,89

13,18

11,89

10,62

Cerveza 109,02

130,57

108,67

176,15

108,67

163,51

Labores del Tabaco 2.441,45

2.951,49

2.286,87

4.397,54

2.286,87

4.513,92

Hidrocarburos 5.487,60

5.777,95

5.365,58

6.594,89

5.365,58

5.930,79

Vino y bebidas fermentadas - - - - -

Total 53.822,36 65.282,34 52.964,41 96.327,60 52.964,41 79.826,06 Evolución de los ITEn 1,2129 1,8187 1,5072

4.2: ITEr Recaudación normativa en las respectivas CCAA por t ributos cedidos y susceptibles de cesión (IRPF, IVA e I. Especiales)

ITEr definitivos ITEr 2002/1999 ITEr 2007/1999 ITEr 2008/1999

Tributos 1999 2002 1999 2007 1999 2008

Madrid:

Total 4.911,34

6.193,94

5.164,11

9.969,06

5.164,11

11.504,22

Evolución de los ITEr 1,2612 1,9305 2,2277

Baleares:

Total 975,67

1.229,73

1.042,03

1.752,08

1.042,03

1.959,75

Evolución de los ITEr 1,2604 1,6814 1,8807

En los impuestos especiales aquí considerados no se incluye el impuesto sobre la Electricidad.

2.6 Financiación a partir de 2009

La financiación de las CCAA de régimen común y Ciudades con estatuto de autonomía, desde el 1 de enero del año 2009, se rige por la Ley 22/2009, de 18 de diciembre (en adelante modelo 2009) que recoge el Acuerdo 6/2009 del Consejo de Política Fiscal y Financiera de 15 de julio de 2009.

Todas las CCAA y Ciudades con estatuto de autonomía aceptaron el nuevo sistema.

Esta Ley acomete las reformas que no requieren rango de ley orgánica complementando la reforma de la Ley Orgánica 8/1980 de Financiación de las Comunidades Autónomas por la Ley Orgánica 3/2009 (LOFCA).

Los principales ejes básicos de este nuevo sistema son el refuerzo de las prestaciones del “estado del bienestar” incorporando recursos adicionales por el Estado que se integran gradualmente en el sistema; el incremento de la equidad que se instrumenta a través de un nuevo elemento: el Fondo de Garantía de Servicios Públicos Fundamentales (FGSPF) que garantiza que todas las CCAA van a recibir los mismos recursos por habitante en

términos de población ajustada o “unidad de necesidad”, en el primer año de aplicación y en el futuro; también contribuyen a incrementar la equidad los Fondos de Convergencia, creados mediante aportaciones adicionales del Estado; el principio de suficiencia que se garantiza mediante el Fondo de Suficiencia Global para asegurar la financiación de la totalidad de las competencias de las CCAA y las Ciudades con estatuto de autonomía respetando la cláusula del statu quo (ninguna CA perderá recursos como resultado del cambio de sistema); los principios de autonomía y corresponsabilidad se mejoran por el incremento de los porcentajes de cesión de los tributos parcialmente cedidos a las CCAA y por el aumento de las competencias normativas y la mayor colaboración recíproca entre las administraciones tributarias de las CCAA y la AEAT y por último debe destacarse la mejora de la dinámica del sistema con el objetivo de favorecer su estabilidad. Para ello se introducen mecanismos de ajuste de las necesidades de los ciudadanos mediante la actualización anual de las variables que determinan la necesidad de financiación a efectos de calcular la participación en el Fondo de garantía de los servicios públicos fundamentales (FGSPF) de cada CA, además de preverse una evaluación quinquenal de los resultados del sistema (Ley 22/2009 Preámbulo).

En el modelo 2009 se pretende que el sistema de financiación autonómica cuente con más recursos y que todos los ciudadanos, cualquiera que sea la CA donde resida, tengan garantizada la igualdad en los servicios públicos fundamentales (sanidad, educación y servicios sociales).

Al igual que en anteriores modelos se determinarán las necesidades globales de financiación en el año 2007 que se toma como base de referencia y que se financiarán con todos los recursos del sistema en valores del año 2007. A las necesidades de financiación de cada CA para dicho año se le adicionarán los importes correspondientes a los recursos adicionales aportados por el Estado a cada CA. Estos recursos adicionales se incorporarán de forma gradual entre los años 2009 y 2012.

Se obtienen así unas necesidades de financiación provisionales hasta que se realice la liquidación definitiva de los recursos del sistema correspondientes al año 2010 que surtirá efectos en el año 2012.

En la liquidación del año 2012 se garantiza que el importe de los recursos adicionales, incluidos los Fondos de Convergencia, será un 30 % superior al resultado del total de los incorporados en 2009, que se liquidarán en 2011.

Teniendo en cuenta que para calcular todos los elementos del nuevo sistema en el año 2007 no se dispone de información definitiva se procede a valorar dichos componentes en el año 2009.

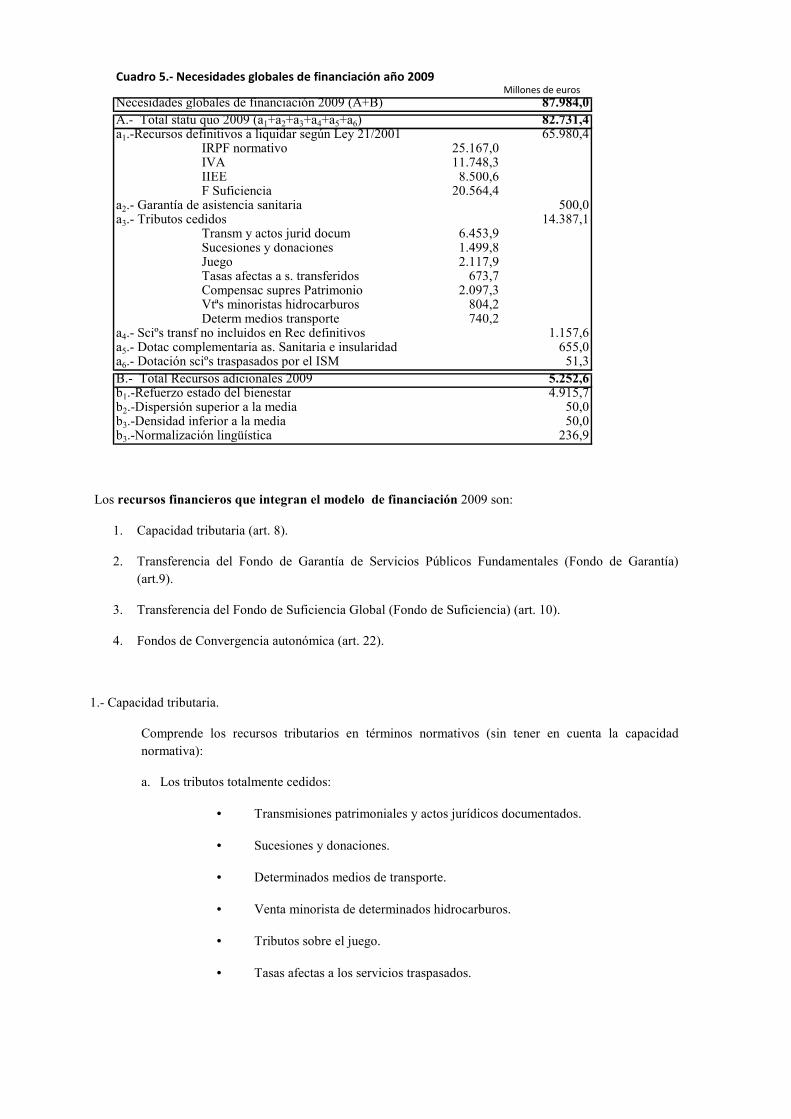

En el año 2009 se garantiza el statu quo de dicho año según el modelo de financiación regulado en la Ley 21/2001, y además se añaden los recursos adicionales previstos en el art. 5 de la Ley 22/2009 atendiendo a las variables de reparto entre las CCAA reguladas en el citado artículo –ver cuadro 5–

Millones de euros

Necesidades globales de financiación 2009 (A+B) 87.984,0

A.- Total statu quo 2009 (a1+a2+a3+a4+a5+a6) 82.731,4a1.-Recursos definitivos a liquidar según Ley 21/2001 65.980,4

IRPF normativo 25.167,0IVA 11.748,3IIEE 8.500,6F Suficiencia 20.564,4

a2.- Garantía de asistencia sanitaria 500,0a3.- Tributos cedidos 14.387,1

Transm y actos jurid docum 6.453,9Sucesiones y donaciones 1.499,8Juego 2.117,9Tasas afectas a s. transferidos 673,7Compensac supres Patrimonio 2.097,3Vtªs minoristas hidrocarburos 804,2Determ medios transporte 740,2

a4.- Sciºs transf no incluidos en Rec definitivos 1.157,6a5.- Dotac complementaria as. Sanitaria e insularidad 655,0a6.- Dotación sciºs traspasados por el ISM 51,3B.- Total Recursos adicionales 2009 5.252,6b1.-Refuerzo estado del bienestar 4.915,7b2.-Dispersión superior a la media 50,0b3.-Densidad inferior a la media 50,0b3.-Normalización lingüística 236,9

Cuadro 5.- Necesidades globales de financiación año 2009

Los recursos financieros que integran el modelo de financiación 2009 son:

1. Capacidad tributaria (art. 8).

2. Transferencia del Fondo de Garantía de Servicios Públicos Fundamentales (Fondo de Garantía) (art.9).

3. Transferencia del Fondo de Suficiencia Global (Fondo de Suficiencia) (art. 10).

4. Fondos de Convergencia autonómica (art. 22).

1.- Capacidad tributaria.

Comprende los recursos tributarios en términos normativos (sin tener en cuenta la capacidad normativa):

a. Los tributos totalmente cedidos:

• Transmisiones patrimoniales y actos jurídicos documentados.

• Sucesiones y donaciones.

• Determinados medios de transporte.

• Venta minorista de determinados hidrocarburos.

• Tributos sobre el juego.

• Tasas afectas a los servicios traspasados.

El valor normativo de estos ingresos se computa de acuerdo a las reglas establecidas en el art. 3 de la Ley.

b. Tributos parcialmente cedidos y sujetos a liquidación:

• La tarifa autonómica del IRPF de los residentes en la CA, correspondiente a una participación del 50% en el rendimiento de dicho impuesto.

• La cesión del 50% de la recaudación líquida por IVA correspondiente al consumo de cada CA, determinado mediante el índice de consumo regulado en la letra e) del art. 8 de la Ley.

• La cesión del 58% de la recaudación líquida de los impuestos especiales de fabricación (cerveza, productos intermedios, alcoholes y bebidas derivadas, hidrocarburos y tabaco), distribuidos por CCAA según los índices regulados en las letras f) a j) del art 8de la Ley.

• La cesión del 100% de la recaudación líquida del impuesto especial sobre la electricidad distribuido por CCAA según el índice de consumo regulado en la letra k) del art. 8 de la Ley.

2.- Transferencia del Fondo de Garantía.

La transferencia del Fondo de Garantía trata de asegurar que cada CA percibe los mismos recursos por habitante, en términos de población ajustada o unidad de necesidad, para financiar los servicios públicos fundamentales.

El Fondo de Garantía se forma en el año base con el 75% de la capacidad tributaria de las CCAA, en términos normativos, y con la aportación de recursos adicionales del Estado previstos en los artículos 5 y 6 de la Ley.

La incorporación gradual de los recursos adicionales surtirá efectos en el año 2012 con la liquidación definitiva de los recursos del sistema correspondientes al año 2010.

Cada CA participa en este Fondo según una serie de variables, reguladas en el art. 9 de la Ley, que determinan la unidad de necesidad o población ajustada:

Población total, ponderada al 30%.

Superficie, ponderada al 1,8%.

Dispersión, ponderada al 0,6%.

Insularidad, ponderada al 0,6%.

Población protegida equivalente (7 grupos), ponderada al 38%.

Población mayor de 65 años, ponderada al 8,5%.

Población entre 0 y 16 años, ponderada al 20,5%.

A cada CA , en el año base, le corresponde un peso relativo ponderado que determina la unidad de necesidad o población ajustada en función de los datos proporcionados por las instituciones públicas pertinentes para el año 2007. Respecto a esta estructura a cada CA le corresponde su participación en el Fondo.

La transferencia del Fondo de Garantía de cada CA es la diferencia (positiva o negativa) entre el importe de la participación de la CA en el Fondo de Garantía para el año 2007 y el 75% de los recursos tributarios en términos normativos (capacidad tributaria).

Para años posteriores, por ejemplo el año 2009, el Fondo de Garantía se integra por el 75% de la capacidad tributaria de las CCAA en términos normativos y homogéneos de dicho año y el importe provisional de los recursos adicionales del Estado que se determinan aplicando el índice de evolución de la recaudación estatal, excluidos los recursos tributarios cedidos a las CCAA, por IRPF, IVA e IIEE de fabricación (ITEn ) entre el año base y el año 2009.

En el Fondo así cuantificado las CCAA participan según el peso relativo de la población ajustada o unidad de necesidad para dicho año que se recoge en el siguiente cuadro.

Andalucia 18,66 Región de Murcia 3,23

Cataluña 16,87 Aragón 3,23

Madrid 13,73 Extremadura 2,67

C.valenciana 11,42 Principado de Asturias 2,57

Galicia 6,78 Illes Balears 2,5

Castilla y León 6,28 Cantabria 1,34

Castilla-La Mancha 5,02 la Rioja 0,74

Canarias 4,97 Total 100

Datos año 2009

Cuadro 6.- Peso relativo de la población ajustada

3.- Transferencia del Fondo de Suficiencia Global

El Fondo de Suficiencia Global es el mecanismo de cierre del sistema de financiación.

Es la diferencia entre las necesidades de financiación de cada CA en el año base y la suma de su capacidad tributaria, más la transferencia, positiva o negativa, del Fondo de Garantía en el mismo año.

La determinación del Fondo de Suficiencia en el año base tiene carácter provisional que se regularizará cuando se conozcan las variables y los recursos necesarios para su determinación.

En principio se parte de las necesidades globales de financiación de cada CA en el año 2009. Se comparan dichas necesidades con la suma de la capacidad tributaria y la transferencia del Fondo de Garantía que corresponden a cada CA en sus valores del año 2009. Por diferencia se obtiene el Fondo de Suficiencia en el año 2009, dicho importe se convierte en valores del año base 2007 mediante la aplicación de la variación entre el ITEn 2009 y el ITEn 2007 debidamente homogeneizados (art.20).

Para el año 2010 cuando se incorporen los recursos adicionales regulados en el art. 6 a las necesidades globales de financiación y como consecuencia de la inclusión de estos recursos en la aportación del Estado al Fondo de Garantía en el año base se determinará el Fondo de Suficiencia de cada CA en 2010. Este importe se convierte a valores del año base 2007 aplicando la variación entre el ITEn 2010 y el ITEn 2007 regularizándose definitivamente el correspondiente al año base.

Para los ejercicios posteriores a 2010 el Fondo de Suficiencia se determina aplicando al Fondo de Suficiencia del año base el cociente ITEn (x)/ITEn (2007).

El valor del Fondo de Suficiencia del año base puede ser objeto de revisión por las causas siguientes (art.21):

� Por traspaso de nuevos servicios, ampliaciones o revisiones de valoraciones, acordados por la respectiva Comisión Mixta y aprobados por Real Decreto.

� Efectividad de cesión de tributos y variaciones en los tipos impositivos.

4.- Fondos de Convergencia

Se crean dos nuevos fondos de convergencia autonómica: El Fondo de competitividad y el Fondo de cooperación. Dichos fondos se dotan con recursos adicionales del Estado con el fin de aproximar las CCAA de régimen común en términos de financiación por habitante ajustado y de favorecer la igualdad y el equilibrio económico territorial.

4.1 Fondo de competitividad.

Los recursos de este fondo se destinan a reforzar la equidad y la eficiencia en la financiación de las necesidades de los ciudadanos y a reducir las diferencias de financiación homogénea per cápita entre CCAA, al mismo tiempo se incentiva la autonomía y la capacidad fiscal y se desincentiva la competencia fiscal a la baja.

En el año 2009 el importe de este fondo es el 70% de los recursos adicionales contenidos en el art. 5 A. Este importe se actualizará en los años siguientes mediante la aplicación de la variación del ITE disponible en el periodo comprendido entre el 2009 y el año para el que se calcule el fondo según las reglas establecidas en el art.20.

Este fondo se reparte anualmente entre las CCAA con financiación homogénea per cápita ajustada inferior a la media o a su capacidad fiscal, en función de su población ajustada relativa (art.23.3).

Son beneficiarias del fondo las CCAA que cumplan cualquiera de las siguientes condiciones:

a) El índice que representa su financiación homogénea por habitante ajustado respecto a la financiación homogénea por habitante ajustado media, sea inferior a 1.

b) El índice que representa su financiación homogénea por habitante ajustado respecto a la financiación homogénea por habitante ajustado media, sea inferior al índice de su capacidad fiscal por habitante ajustado el cual no superará el límite establecido en la Ley.

En la Disposición adicional tercera de la Ley 22/2009 se considera la situación de las CCAA que teniendo transferencias negativas en el Fondo de Garantía y en el Fondo de Suficiencia no alcanzan, después de la aplicación del Fondo de Competitividad, la financiación per cápita media en términos de habitante ajustado.

Si en estas CCAA el índice de financiación descrito en el art.23.5 no alcanza la unidad después del reparto de todos los recursos del Fondo de Competitividad el Estado establecerá la compensación teniendo como límite el importe del Fondo de Suficiencia.

4.2 Fondo de cooperación (con dos subfondos).

Este fondo se crea con el fin de equilibrar y armonizar el desarrollo regional, estimulando el crecimiento de la riqueza y la convergencia regional en términos de renta de CCAA y Ciudades con estatuto de autonomía

4.2.1 Subfondo 1º: Reparte 2/3 del Fondo de cooperación entre las CCAA beneficiarias

en atención a su población relativa en relación al total de la población de las CCAA integrantes del Fondo, ponderada por la distancia del PIB per cápita de cada CA respecto a la media.

4.2.2 Subfondo 2º: Reparte 1/3 del Fondo entre las CCAA con crecimiento de población inferior al 50% de la media correspondiente a las CCAA de régimen común. Y la distribución entre dichas CCAA se efectúa en atención a la población relativa de cada una de estas CCAA en relación a la población total de las CCAA que cumplen la citada condición.

3. FINANCIACIÓN DE LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN FORAL

La Constitución española en su disposición adicional primera "ampara y respeta los derechos históricos de los territorios forales y en base a ello se mantiene un régimen fiscal peculiar para dichos territorios que se regula a través del sistema tradicional de Concierto o Convenio Económico, según se trate del País Vasco o de la CF de Navarra, pactado entre el Estado y la correspondiente comunidad autónoma.

Este sistema consiste, sustancialmente, en que el Estado y la Comunidad Autónoma acuerdan la realización por esta última de la exacción, gestión, liquidación, recaudación e inspección de la mayoría de los impuestos estatales. Por otro lado, la Comunidad Autónoma contribuye a las cargas generales del Estado a través de una cantidad denominada cupo, en el País Vasco, o aportación en la C F de Navarra.

El índice de imputación de cada una de las comunidades de régimen foral viene determinado, básicamente, en función de la renta relativa de cada uno de dichos territorios.

Los recursos necesarios para la financiación del País Vaco son aportados por las Diputaciones Forales de Álava, Guipúzcoa y Vizcaya ya que, de acuerdo con el Concierto Económico, la potestad tributaria corresponde a las diputaciones forales.

En el caso de la CF de Navarra, al ser uniprovincial, la recaudación de los tributos corresponde a la propia comunidad autónoma.

4. ORIGEN DE LOS DATOS: FUENTE DE INFORMACIÓN

La información numérica que se ofrece procede del "Informe sobre la Financiación de las Comunidades Autónomas" publicado por el Ministerio de Hacienda (8).

La fuente de información clasifica los recursos de las comunidades autónomas en función del mayor o menor grado de libertad de que disponen para su adscripción a un determinado fin, distinguiendo entre recursos de financiación incondicionada y recursos de financiación condicionada; distingue también entre recursos propios de la comunidad y recursos procedentes del Estado.

Los recursos clasificados dentro de la financiación incondicionada deben ser destinados a aquellos programas de gasto que la respectiva CA estime que mejor satisfacen la demanda de sus ciudadanos. La existencia de estos recursos permite la realización efectiva del principio de autonomía financiera, al existir libertad de disposición en

8 El periodo 1984-1997 por la Dirección General de Coordinación con la Haciendas Territoriales; desde 1998-2001 por la Dirección General de Fondos Comunitarios y Financiación Territorial y a partir del 2002 por la Dirección General de Coordinación con las Comunidades Autónomas.

orden a la política de gastos. Para los recursos clasificados dentro de la financiación condicionada es necesario observar, en grado diverso, la finalidad u objetivo para el que han sido transferidos.

La otra clasificación que utiliza el "Informe de Financiación Autonómica", solapándose con la anterior, es la que se realiza entre recursos propios de las CCAA y recursos proporcionados por el Estado, donde se suelen incluir los procedentes de la Unión Europea. Los recursos propios se suelen definir como aquellos que han sido obtenidos directamente por la CA en el ejercicio de su potestad tributaria y autonomía financiera, y no suelen incluirse dentro de este grupo aquellos impuestos que han sido cedidos, convenidos o concertados con el Estado. La evolución experimentada por el sistema de financiación convierte a la definición existente sobre "recursos propios" en muy poco operativa, agravándose esta situación en relación con las comunidades autónomas de régimen foral.

Lo anterior sirva para poner de manifiesto la dificultad que presenta la recopilación y el análisis de los datos que se recogen y presentan en este bloque temático de "financiación autonómica"; debido a que bajo una misma variable o una misma denominación, correcta desde el punto de vista de la norma jurídica vigente en cada periodo, se están recogiendo conceptos no homogéneos desde el punto de vista del análisis económico. Para minimizar las dificultades de homogeneización y facilitar su interpretación, la información se presenta en BADESPE lo más desagregada y lo más documentada posible.

5. RECURSOS DE LAS COMUNIDADES AUTÓNOMAS

Este apartado recoge las clasificaciones y las definiciones que aparecen en BADESPE. Los recursos de las comunidades autónomas se clasifican en primer lugar entre recursos de naturaleza financiera y no financiera.

5.1 Recursos de naturaleza financiera

Dentro de los recursos de naturaleza financiera de que disponen las CCAA se suelen considerar las operaciones de crédito y los anticipos de tesorería.

Los anticipos de tesorería no son recursos de la financiación de las haciendas autonómicas, sino que son meros adelantes de la Hacienda Central, a cuenta de los recursos que debe transferir a las comunidades autónomas, por lo que no aparecen en BADESPE.

Las comunidades autónomas gozan de autonomía para poder realizar operaciones de crédito dentro de unos límites que marca la LOFCA. Las operaciones que pueden realizar pueden ser de plazo inferior a un año o superior a este. Las operaciones de plazo inferior a un año tienen como objeto cubrir las necesidades transitorias de tesorería y por ello su cancelación se prevé realizarla en el año. Las necesidades financieras a largo plazo tienen que cumplir otras condiciones señaladas en la LOFCA, entre las que cabe citar el destino de estos recursos para gastos de inversión.

5.2 Recursos de naturaleza no financiera

Los recursos de naturaleza no financiera se componen de: recursos de naturaleza tributaria; recursos procedentes del Estado y de la UE y empleados, por las CCAA, en conceder subvenciones a empresas y familias; recursos procedentes de la firma de convenios y contratos entre el Estado y las CCAA; el Fondo de compensación interterritorial; recursos asignados a la financiación de las corporaciones locales; recursos correspondientes a los servicios de seguridad social y de otras asignaciones finalistas y, finalmente, un cajón de sastre donde se recogen el resto de los recursos incondicionados que el Estado ha venido transfiriendo a las CCAA.

5.2.1 Recursos de naturaleza tributaria

Dentro de los recursos de naturaleza tributaria propios de las comunidades autónomas se pueden distinguir los tributos propios, los tributos cedidos por el Estado o concertados y convenidos en el caso de las comunidades de régimen foral, los recargos sobre los tributos estatales y las tasas afectas a los servicios traspasados.

La Constitución Española prevé que las comunidades autónomas puedan establecer tributos propios y la LOFCA regula las condiciones en que pueden ejercer dicha potestad, estableciendo impuestos propios o bien recargos sobre tributos del Estado. Sin embargo, como consecuencia de la prohibición recogida en la LOFCA de que las CCAA puedan establecer impuestos sobre hechos imponibles gravados por el Estado, la potestad tributaría real de las CCAAA está significativamente limitada.

Sin embargo, las comunidades autónomas sí pueden establecer recargos, bajo determinadas condiciones, sobre determinados tributos del Estado. Está capacidad normativa sobre los tributos cedidos se ha ido ampliando a lo largo de los años de vigencia de los diferentes modelos de financiación.

En el cuadro 5 figuran los tributos propios y los recargos sobre tributos estatales que las CCAA han establecido hasta el año 2008.

Cuadro 5. Tributos propios y recargos sobre tributos estatales de las CCAA. Año 2008

C. Autónoma Tributos propios Recargo sobre tributos estatales.

Andalucía

Impuesto sobre emisión de gases a la atmósfera.

Impuesto sobre vertidos a las aguas litorales.

Impuesto sobre depósito de residuos radioactivos.

Impuesto sobre depósito de residuos peligrosos.

Aragón

Canon de saneamiento de aguas.

Impuesto sobre el daño medioambiental causado por la emisión de gases contaminantes a la atmosfera.

Impuesto sobre el daño medioambiental causado por las instalaciones de transporte por cable.

Impuesto sobre el daño medioambiental causado por las grandes áreas de venta.

Principado de Asturias

Impuesto sobre el juego del bingo.

Canon de saneamiento.

Impuesto sobre grandes establecimientos comerciales.

Recargo sobre las cuotas mínimas del Impuesto sobre actividades económicas.

Illes Baleares

Canon de saneamiento de aguas.

Impuesto sobre los premios del juego del bingo.

Canarias Impuesto especial sobre combustibles derivados del petróleo.

Canon de vertido.

Cantabria

Canon de saneamiento. Recargo sobre las cuotas mínimas del Impuesto de Actividades Económicas.

Castilla- La Mancha Impuesto sobre determinadas actividades que

inciden en el medio ambiente.

Cataluña

Gravamen de protección civil.

Canon del agua.

Impuesto sobre grandes establecimientos comerciales.

Canon sobre la disposición controlada de residuos municipales.

Extremadura

Impuesto sobre aprovechamientos cinegéticos.

Impuesto sobre instalaciones que incidan en el medio ambiente.

Impuesto sobre el suelo sin edificar y edificaciones ruinosas.

Impuesto sobre depósitos de las entidades de crédito.

Galicia

Impuesto sobre el juego del bingo.

Canon de saneamiento.

Impuesto sobre contaminación atmosférica.

Comunidad de

Madrid

Tarifa de depuración de aguas residuales.

Impuesto sobre los premios del bingo.

Impuesto sobre instalación de máquinas en establecimientos de hostelería autorizados.

Impuesto sobre depósitos de residuos.

Recargo sobre el Impuesto de Actividades Económicas.

Región de

Murcia

Impuesto sobre los premios del juego del bingo.

Impuesto sobre almacenamiento o depósito de residuos.

Impuesto por emisiones de gases contaminantes a la atmósfera.

Impuesto sobre vertidos a las aguas litorales.

Canon de saneamiento.

Recargo sobre las cuotas mínimas del Impuesto de Actividades Económicas.

Navarra Canon de saneamiento. País Vasco Impuesto sobre el juego del bingo. Recargo de la tasa sobre el juego.

La Rioja Canon de saneamiento. Recargo sobre las cuotas mínimas del Impuesto de Actividades Económicas.

Comunidad Valenciana Canon de saneamiento. Recargo sobre la Tasa que grava los juegos de suerte, envite o azar en casinos.

Fuente. Memoria Tributaria 2009. Ejercicio 2008.

La importancia de los tributos cedidos por el Estado ha ido también aumentando a lo largo del período 1986-2002. Así, en el sistema de financiación del período 2002- 2008, a las comunidades autónomas se les ha cedido hasta el 33% del IRPF (9) recaudado en su territorio, también la cesión parcial del IVA (35%), de determinados impuestos especiales (40%) y del total de otros; además de ampliarse considerablemente la capacidad normativa sobre la mayoría de los tributos cedidos.

En el modelo de financiación establecido en la Ley 22/2009 se incrementan los porcentajes de cesión de los tributos cedidos parcialmente: hasta el 50% del IRPF de la recaudación en su territorio, el 50% del IVA y el 58% de los IIEE de fabricación. En el modelo 2009 también se aumentan las competencias de las CCAA para regular algunos aspectos de los tributos cedidos parcialmente por el Estado.

En el caso de las comunidades autónomas de régimen foral, la casi totalidad de sus recursos proceden de la recaudación de los tributos convenidos o concertados con el Estado.

La tarifa autonómica de IRPF, también denominada tarifa complementaria, aparece con el modelo de financiación autonómica del quinquenio 1997-2001. Para ello se revisó la normativa reguladora del IRPF, desdoblando la tarifa en dos tramos, el de tributación general y el de tributación autonómica o complementaria, cuyo peso relativo fue del 85 y 15 por ciento respectivamente.

5.2.2 Recursos para subvenciones a empresas y familias

El Estado para cada ejercicio económico, determina en sus presupuestos los sectores o áreas que van a ser objeto de ayuda económica en forma de subvenciones. Cuando estas subvenciones tienen como destino financiar sectores, servicios, actividades o materias respecto de las cuales las comunidades autónomas tienen las competencias asumidas, les corresponde a las mismas su administración y gestión, aunque tienen que respetar la finalidad u objetivo señalado para cada subvención. Estas subvenciones pueden ser tanto corrientes como de capital.

Algo similar ocurre en relación con las ayudas que se reciben de la Unión Europea que son gestionadas en la mayor parte de los casos por las comunidades autónomas, por corresponder a materias sobre las que tienen asumidas las competencias.

Las actuaciones comunitarias gestionadas por las comunidades autónomas se centran fundamentalmente en la aplicación de la política agrícola común, financiada por medio del FEOGA-Garantía, y en las actuaciones estructurales financiadas por los fondos estructurales y los fondos de cohesión.

5.2.3 Recursos para convenios y contratos Estado-CCAA

Las administraciones públicas central y autonómica colaboran entre ellas para conseguir determinados objetivos; para ello, suscriben convenios en los que se expresan las aportaciones dinerarias que hace cada una de las partes que suscribe el convenio y además se especifican los compromisos a los que se vincula.

El Estado y las comunidades autónomas han suscrito convenios para obras públicas, tratamiento de residuos, recuperación de suelos contaminados, reactivación de comarcas mineras, etc.

Al margen de los convenios Estado-CCAA, el Estado suscribe contratos programa con empresas públicas de ámbito autonómico, en el que se fijan objetivos de inversión, producción, resultados y nivel de tarifas, teniendo como contrapartida una subvención estatal. En general, las empresas públicas de las comunidades autónomas que están sujetas en su actuación a un contrato programa convenido con el Estado, tienen como actividad específica la prestación del servicio de transporte de viajeros.

9 La LOFCA se modifica para hacer posible la cesión parcial del IRPF a las CCAA.

5.2.4 Recursos para el Fondo de Compensación Interterritorial

La Constitución dispone en su artículo 158.2 que, con el fin de corregir desequilibrios económicos interterritoriales y hacer efectivo el principio de solidaridad se constituirá un Fondo de compensación interterritorial (FCI) con destino a gastos de inversión, cuyos recursos serán distribuidos por las Cortes Generales.

La LOFCA establece en su artículo 16 los principios generales y las normas básicas a las que debe ajustarse el citado fondo. Hasta el año 1990, el FCI estuvo regulado por la Ley 7/1984 y la cuantía del mismo no podía ser inferior al 30% de la inversión pública definida en la propia ley y todas las comunidades autónomas eran beneficiarias de dicho fondo. La ley 29/1990, que revisa el FCI, introduce diversas modificaciones: una de ellas es la relativa a que sólo una parte de las comunidades autónomas, las de menor desarrollo económico dentro del Estado, van a ser las perceptoras de los recursos del Fondo; así mismo modifica las variables de reparto, la ponderación de las mismas y la forma de determinar la cuantía global del Fondo; además, el Fondo pasa a financiar tanto inversiones reales como transferencias de capital, facilitando su coordinación con el Fondo europeo de desarrollo regional (FEDER).

En el año 2001 y dentro del nuevo modelo de financiación autonómica, vigente a partir de 2002, la Ley 22/2001 regula nuevamente el FCI, estableciendo que una parte de los recursos del Fondo pueden destinarse a gastos corrientes derivados de la puesta en funcionamiento de las nuevas inversiones, Fondo Complementario.

La Ley Orgánica 3/2009, de 18 de diciembre, de modificación de la LOFCA 8/1980, no cambia el citado artículo 16 por lo que se mantienen inalterables las normas básicas del FCI.

5.2.5 Recursos para financiar corporaciones locales

La participación de las provincias en los ingresos del Estado, aunque por su naturaleza es un recurso de carácter local, se convierte en un recurso de financiación autonómica para las comunidades autónomas uniprovinciales de Principado de Asturias, Cantabria, La Rioja, Región de Murcia, CF de Navarra, C. de Madrid y las ciudades autónomas de Ceuta y Melilla, que ejercen las funciones antes atribuidas a las diputaciones provinciales. Está participación se establece en el año 1986 como compensación por la disminución de recursos que las diputaciones provinciales experimentaron con la implantación del IVA.

A partir del Presupuesto del año 1998 (Ley 65/1997), las comunidades autónomas de Cantabria y la C. de Madrid han optado por refundir esa participación en la participación de ingresos del Estado que les corresponde como comunidad autónoma.

Por otro lado, algunas comunidades autónomas ostentan entre sus competencias la de tutela financiera de las corporaciones locales. En virtud de esta competencia, el Estado transfiere los fondos destinados a dichas corporaciones a la correspondiente comunidad autónoma, que no tienen otra función que la de ser mero intermediario.

En el caso de las ciudades autónomas de Ceuta y Melilla, al ejercer éstas todas las competencias que la legislación estatal atribuye a los ayuntamientos y diputaciones, reciben los recursos del Estado correspondientes a ambos entes.

5.2.6 Recursos para asistencia sanitaria, servicios sociales y otras transferencias finalistas

Los servicios públicos integrados dentro del sistema de la Seguridad Social, servicios sociales y asistencia sanitaria, al ser traspasados a las CCAA han sido objeto de una transferencia finalista, que subsiste en parte en el Sistema de Financiación vigente desde el año 2002.

El sistema de financiación para el período 2002-2008 estableció unas garantías de financiación de los servicios de asistencia sanitaria de la Seguridad Social y para ello, en su disposición transitoria 2ª de la Ley 21/2001, establece que: el Estado garantiza a las CCAA que tengan asumida la gestión de los servicios de asistencia sanitaria de la Seguridad Social, que la financiación de los mismos en el año 2002 será, como mínimo, la obtenida en el último año del sistema vigente de financiación de los servicios de sanidad en el periodo 1998-2001; y además que durante los tres primeros años del Sistema de financiación, el Estado garantiza a las CCAA que tengan asumida la gestión de los servicios de asistencia sanitaria de la Seguridad Social, que el crecimiento de la financiación asignada a los mismos se producirá, como mínimo, al índice de evolución del PIB nominal a precios de mercado.

En la ley 22/2009 sigue vigente la garantía de financiación de los servicios de asistencia sanitaria.

Además, existen otras transferencias finalistas del Estado a las CCAA de naturaleza variada que han servido fundamentalmente para financiar a la policía autónoma, las universidades, el metro, etc.

5.2.7 Otros recursos incondicionados del Estado a las CCAA

Al margen de los recursos señalados anteriormente procedentes en unos casos de recursos propios, en otros procedentes del Estado y en otros de la Unión Europea, las comunidades autónomas reciben otras transferencias del Estado sobre las que existe libertad de disposición en orden a la política de gastos.

Dentro de este grupo se incluyen todas las transferencias incondicionadas procedentes de los presupuestos del Estado al margen de las correspondientes a los ingresos tributarios. La importancia y la clasificación de estas transferencias han ido variando a lo largo de los diferentes sistemas de financiación. En BADESPE aparecen clasificadas en: "Participación en ingresos generales del Estado" (PIE), "Fondo de garantía", "Compensaciones extraordinarias", "Transferencias a órganos de autogobierno" y "Servicios transferidos no incorporados a la PIE".

La Participación en los Ingresos Generales del Estado, la denominada PIE, es una variable que aparece desde que se inician los traspasos a las comunidades autónomas, aunque su contenido e importancia cambia a lo largo de todo el periodo. La PIE se utiliza como mecanismo de cierre del modelo; se trata de una variable saldo que sirve para equilibrar, por un lado, las necesidades de gasto de las comunidades autónomas y, por otro, los recursos necesarios para hacer frente a esas necesidades, de acuerdo con los criterios de suficiencia y solidaridad que se han ido estableciendo en los diferentes acuerdos de financiación.

El Fondo de Garantía nace como consecuencia de que el Consejo de Política Fiscal y Financiera, al aprobar el modelo de financiación valido para el periodo 1997-2001, considera que su aplicación debe ir acompañada del establecimiento de determinadas garantías, para lo que crea un Fondo de garantía que se integra dentro de los mecanismos de solidaridad del sistema. Los recursos de este fondo deben servir, tal como se ha recogido en el apartado correspondiente, para garantizar la evolución de los recursos por IRPF, la evolución de la PIE, la suficiencia dinámica y la capacidad de cobertura en la demanda de servicios públicos.

En el periodo de financiación recogido en la Ley 21/2001 se estableció, como uno de los recursos de financiación, el Fondo de Suficiencia que tiene, como tenía el recurso PIE, la consideración de mecanismo de cierre del sistema de financiación, además de mecanismo de ajuste del sistema a los cambios que puedan producirse en las necesidades de financiación de las CCAA. Se implanta en relación con el principio de solidaridad, garantizando un nivel equivalente de servicios al margen de la capacidad fiscal de las CCAA. Los recursos que transfiere el Estado para cubrir este fondo evolucionarán tal como lo haga la recaudación estatal, excluida la susceptible de cesión, los

denominados "Ingresos Tributarios del Estado " (ITEn). Con este nuevo sistema en principio parece que desaparece el Fondo de garantía, pero sin embargo en las sucesivas conferencias de Presidentes autonómicos se establece que permanezca, al menos, hasta el 2005.

En el nuevo modelo 2009 se considera el Fondo de Suficiencia Global como recurso de cierre del sistema de forma similar al modelo de financiación anterior aunque con un peso menor en los recursos totales del sistema. La transferencia de este Fondo se define como la diferencia entre las necesidades globales de financiación y la suma de los recursos tributarios (capacidad tributaria) más la transferencia positiva o negativa del Fondo de Garantía de los Servicios Públicos Fundamentales (educación, sanidad y servicios sociales). El Fondo de Suficiencia será de menor cuantía que en años anteriores ya que el nuevo modelo establece un incremento significativo en los porcentajes de cesiones tributarias a las CCAA .Además la implantación del Fondo de Garantía proporciona recursos que minoran el volumen del Fondo de Suficiencia,

Las Compensaciones extraordinarias son recursos de carácter extraordinario y no periódico -no siendo por tanto consecuencia de los mecanismos ordinarios previstos en cada modelo de financiación- que proporciona el Estado a determinadas comunidades autónomas con el objetivo de garantizar el coste de los servicios. En BADESPE se recoge información cuantitativa correspondiente a esta variable en los años 1986, 1990 y 1991.

En el año 1986, la compensación extraordinaria se produce como consecuencia de la revisión que se realiza de la financiación que han recibido las CCAA en el periodo transitorio. En los años 1990 y 1991 aparece una nueva compensación extraordinaria, denominada en los informes de financiación compensación transitoria, como consecuencia de la modificación que se produce en el Fondo de compensación interterritorial.

Bajo la denominación de “Transferencias del Estado a los órganos de autogobierno de las CCAA” se recogen las transferencias que el Estado proporcionó a las CCAA, en el año 1986, para hacer frente a los gastos corrientes y de capital de sus órganos de autogobierno, debido a que no se había previsto ningún otro mecanismo financiero.

Las transferencias de competencias del Estado a las CCAA se han venido realizando de manera continua. En coste de los “servicios transferidos no incorporados a la PIE” se incluyen las transferencias del Estado a las CCAA para hacer frente al coste de los servicios transferidos que no han podido ser tenidos en cuenta en el cálculo de la PIE.

Las transferencias por servicios transferidos no incorporados a PIE y actualmente al Fondo de Suficiencia, se mantienen en el nuevo modelo de financiación a partir de 2009 y, como en años anteriores, se destinan a financiar aquellos gastos correspondientes a servicios traspasados después del cierre de los presupuestos de cada CA y que, por tanto, no estaban contemplados en los mismos; estos gastos por servicios transferidos se incluyen, en el ejercicio siguiente, en el presupuesto corriente y entran dentro del sistema general de financiación.