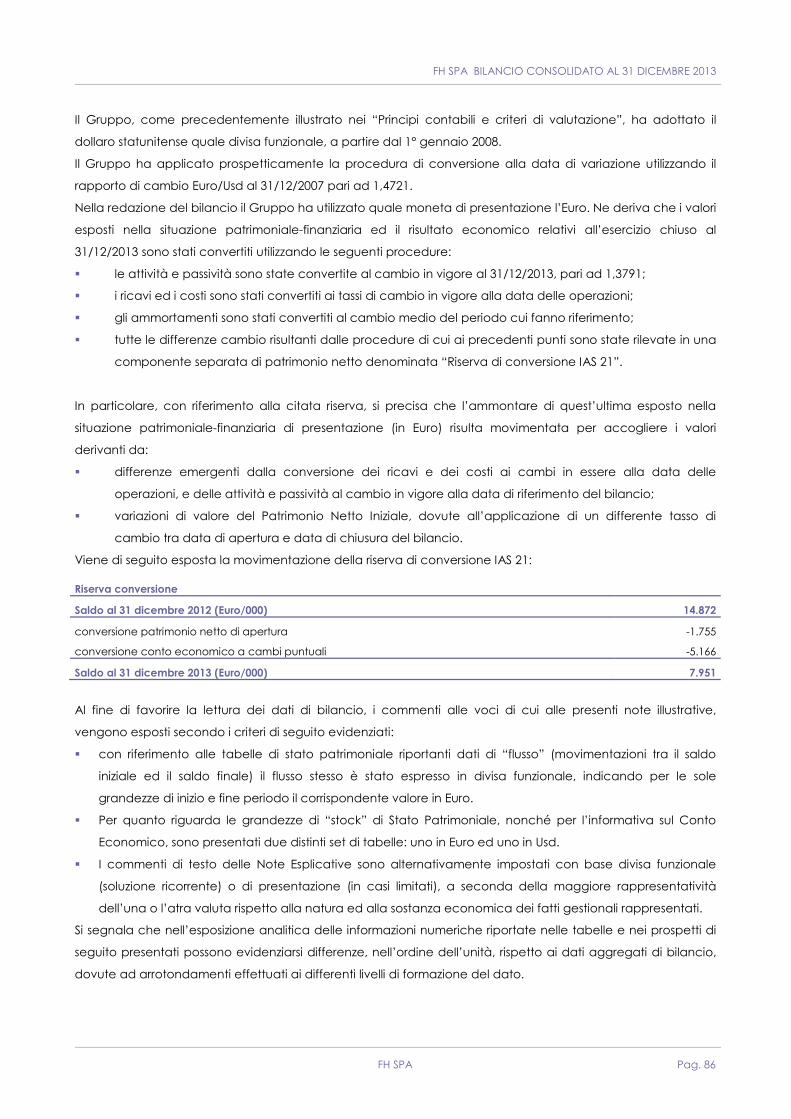

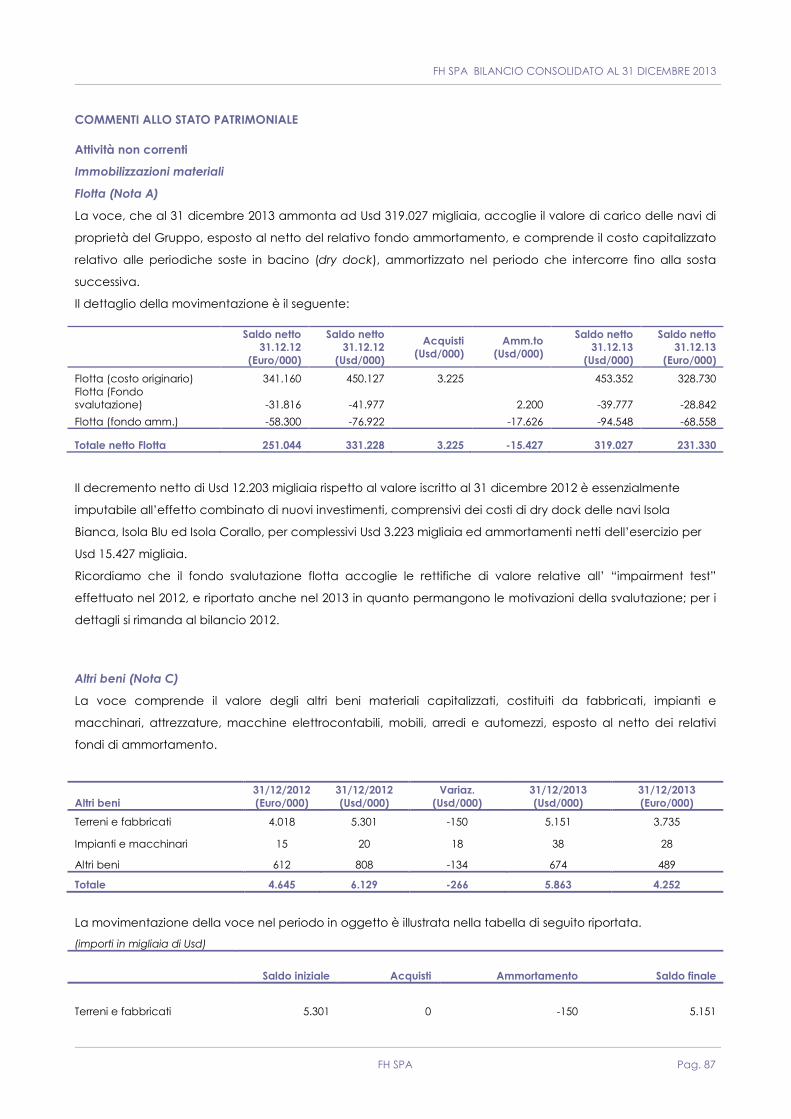

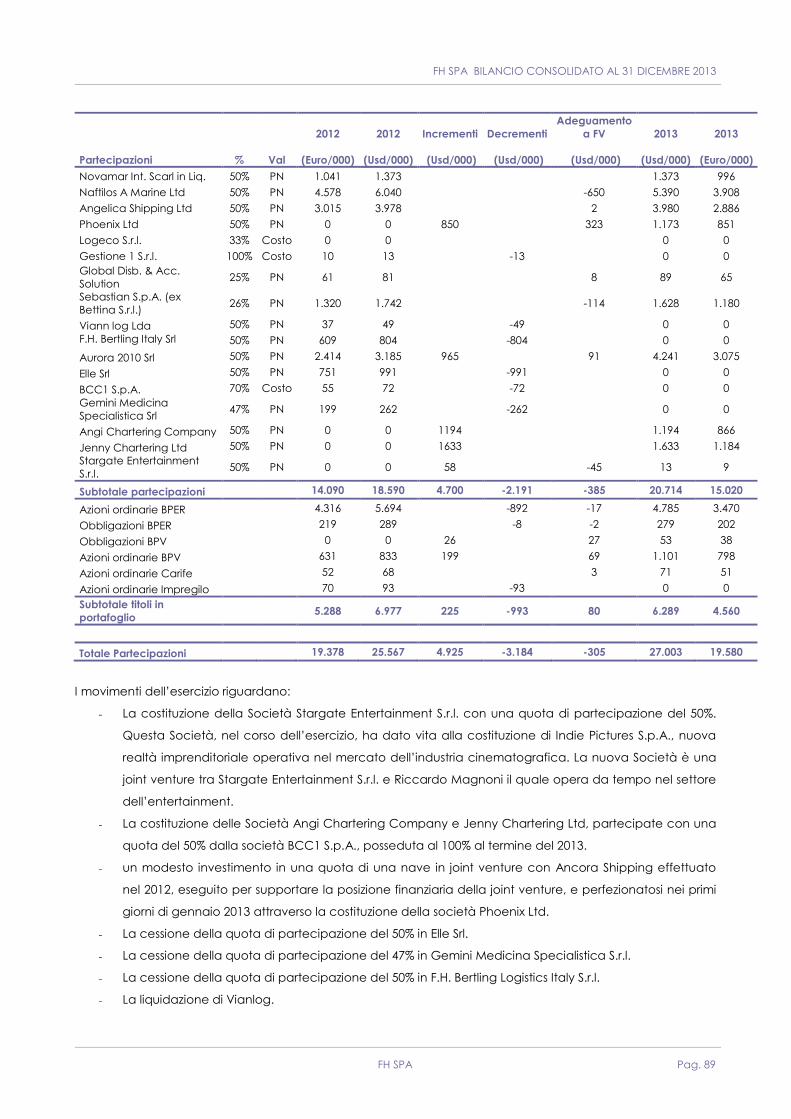

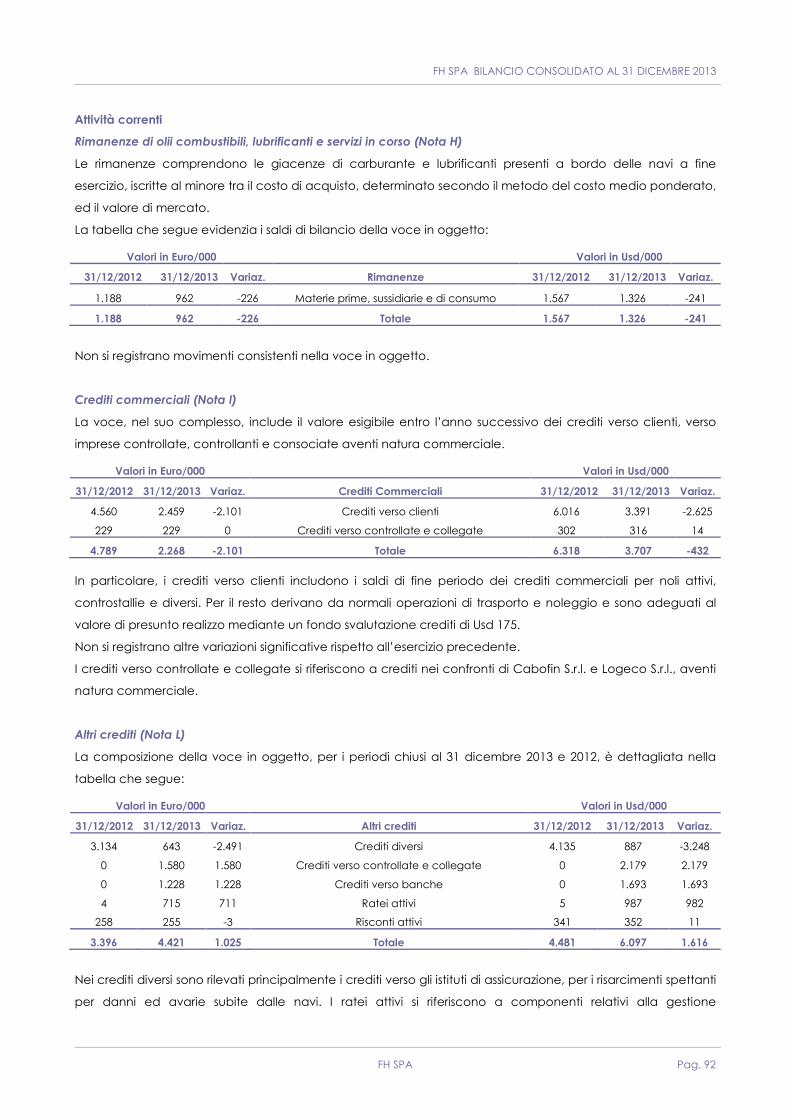

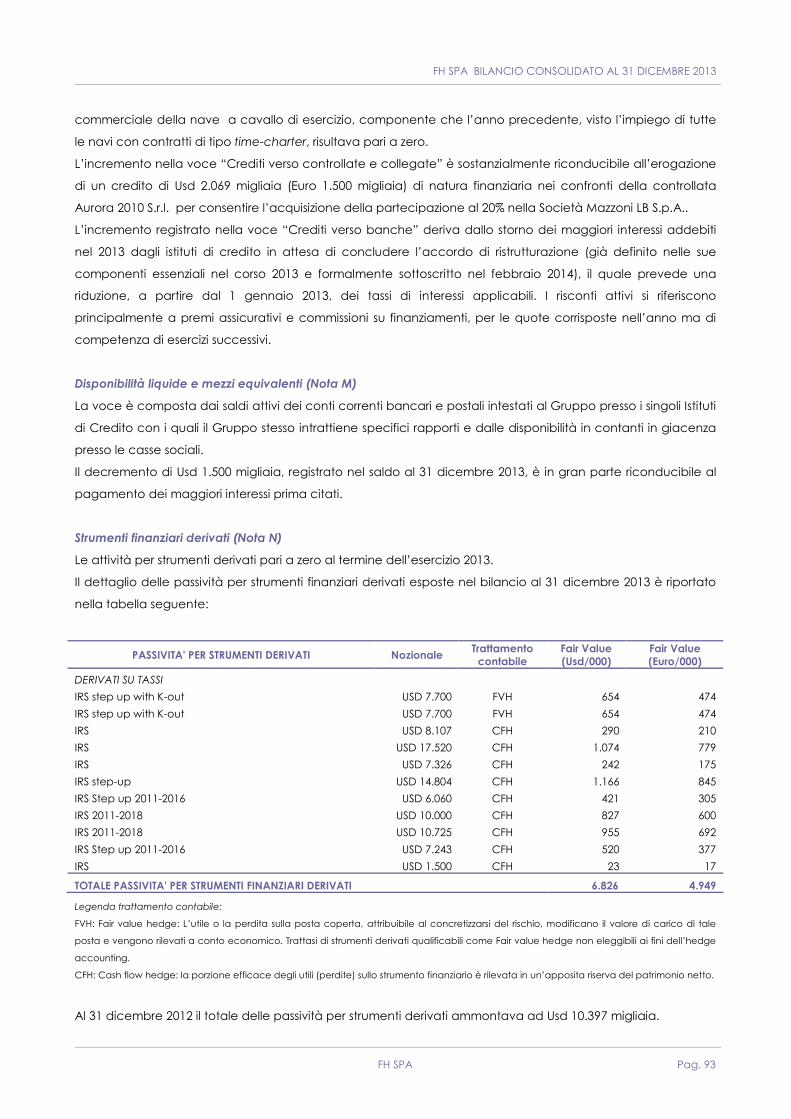

fh spa bilancio consolidato al 31 dicembre 2013 · mazzoni è inoltre partner di desmet ballestra...

TRANSCRIPT

FH SPA Bilancio Consolidato al 31 dicembre 2013

Finaval News : registrazione Tribunale di Roma n. 7/2011 del 20/01/2011

www.fhgroup.it

Siamo una holding di partecipazioni

vicina alle realtà aziendali in cui abbiamo

deciso di credere, investendo risorse finanziarie

ma anche e soprattutto manageriali.

Crediamo che i nostri valori, condivisi

con i nostri partners, siano il vero motore

di spinta ad uno sviluppo economico

e finanziario sostenibile.

FH nel mondo:

Italia;

Francia;

Svizzera;

Croazia;

Polonia;

Grecia;

Canada;

Arabia Saudita;

Kazakistan

Malta;

India;

Manning agency:

India;

Filippine;

Bulgaria.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 3

SOMMARIO

Relazione sulla gestione Mission

Profilo del gruppo

Struttura del gruppo

Highlights

Lettera agli azionisti

Lo scenario macro economico

L’andamento economico

L’evoluzione patrimoniale e finanziaria

Settore Fashion

Settore Real Estate

Settore Shipping

Settore Health

Settore Logistica

Settore Energia

Settore Bancario

I fatti di rilievo avvenuti dopo la chiusura dell’esercizio, l’evoluzione della gestione

La gestione dei rischi aziendali

I rapporti con le società del gruppo

Altre informazioni

Bilancio consolidato Bilancio consolidato al 31 dicembre 2013

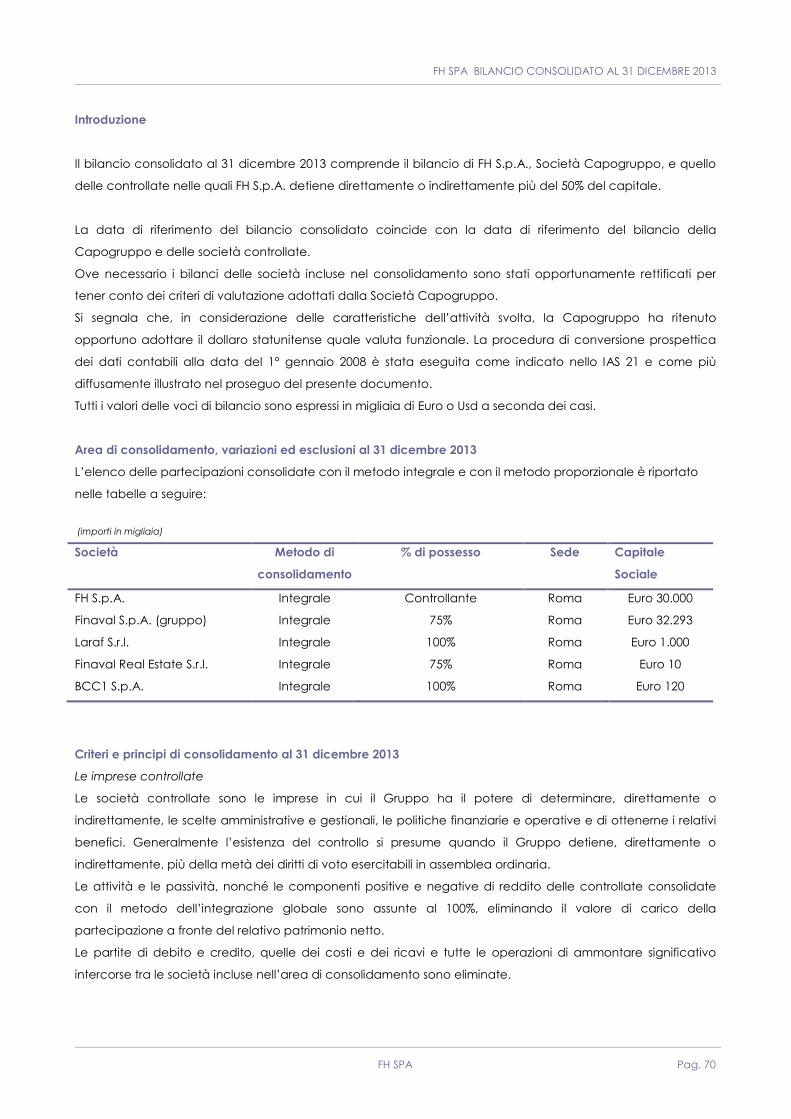

Area e criteri di consolidamento

Principi contabili e criteri di valutazione

Note illustrative al bilancio consolidato

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 4

FH SPA

Consiglio di Amministrazione Giovanni Fagioli - Presidente

in carica fino all’approvazione Angelo Sani - Consigliere

del bilancio al 31 dicembre 2013

Collegio Sindacale Presidente del Collegio

in carica fino alla data di approvazione Maria Altamura

del bilancio al 31 dicembre 2015 Sindaci effettivi

Fabio Senese

Gigliola Di Chiara

Società di revisione Deloitte & Touche S.p.a.

Capitale Sociale Euro 30.000.000,00 – Interamente versato

Sede Legale Viale Regina Margherita 42 - 00198 ROMA

Tel. +39 06 452081.00 - Fax +39 06 452081.20

Cod. Fisc. 01922160351 R.E.A. 1070911

Finaval News : registrazione Tribunale di Roma n. 7/2011 del 20/01/2011

www.fhgroup.it

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 5

MISSION

FH è una moderna investment company che combinando la visione imprenditoriale, l’alta qualità del

management e la reale esperienza, identifica opportunità d’investimento in settori di nicchia e ad alto valore.

L’approccio agli investimenti di FH si fonda sulla convinzione di poter coniugare la conoscenza dei mercati, la

comprensione della tecnologia, la cultura aziendale del lavoro di squadra e della condivisione delle

informazioni, il rigore dell’analisi e l’attenzione alla gestione del rischio per generare performance in tutte le

condizioni di mercato.

FH investe in aree di business che presentano forti potenzialità di valorizzazione e crede che l’attività di

impresa vada oltre il mero rendimento economico-finanziario: E’ motore di conoscenza, coesione sociale,

patrimonio morale e culturale.

Tale approccio ha permesso a FH di progettare e strutturare operazioni d’investimento innovative, capaci di

attrarre e sviluppare partnership con i più qualificati player dei settori nei quali opera, in Italia e all’estero.

Il nostro obiettivo resta creare costantemente valore aggiunto nell’ambito di un processo di controllo del

rischio senza mai dimenticare i nostri valori.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 6

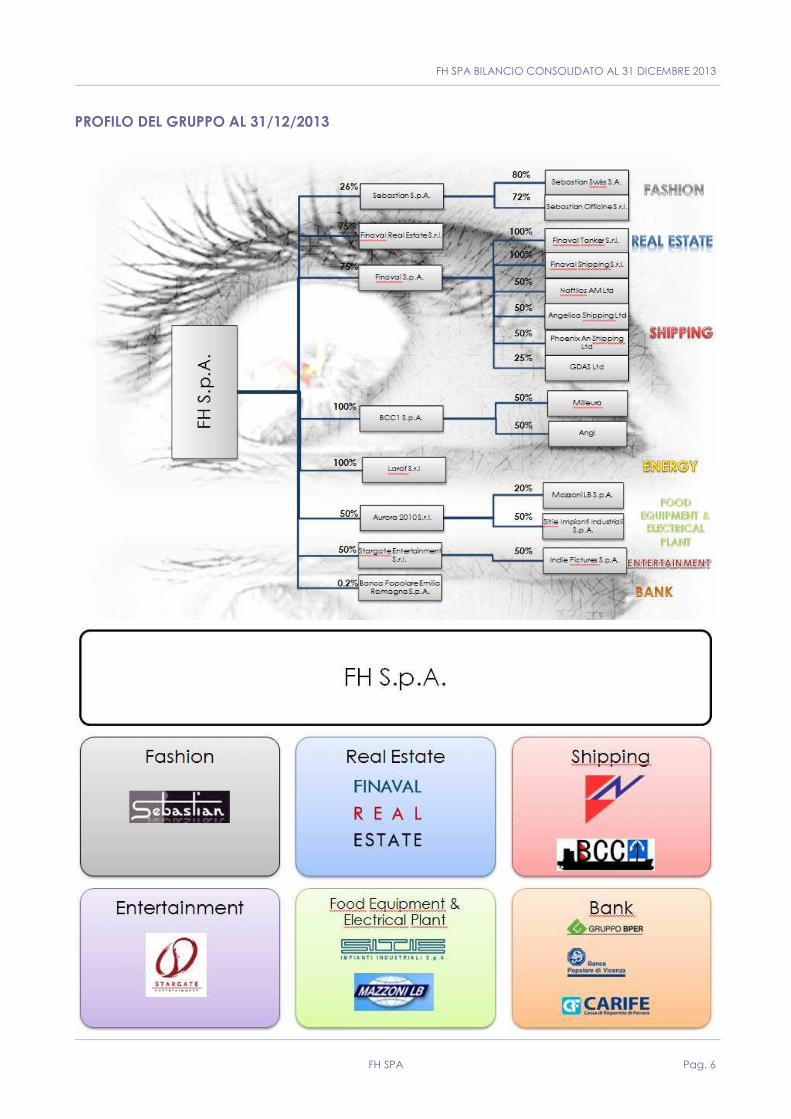

PROFILO DEL GRUPPO AL 31/12/2013

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 7

SETTORE FASHION – SEBASTIAN

Il marchio Sebastian è nato circa quarant’anni fa ed è fin dagli anni 70/80 leader nella

produzione di calzature d’èlite. Oggi il marchio è riconosciuto come sinonimo di eccellenza e lusso in tutto il

mondo, collocandosi al vertice dell’industria calzaturiera italiana.

SETTORE REAL ESTATE – FINAVAL REAL ESTATE

Finaval Real Estate S.r.l. è la società immobiliare del gruppo FH .La Società possiede i

seguenti immobili, localizzati in zone di prestigio:

• Il primo nel centro storico di Milano, Via Paleocapa 4;

• Il secondo, in Via Principessa Clotilde 5 / a, nel centro di Roma, vicino a Piazza

del Popolo, destinato ad uso residenziale;

• il terzo, destinato ad uso ufficio, a Roma - Viale Regina Margherita 42, nel

quartiere Salario.

SETTORE SHIPPING – FINAVAL – BCC1

FINAVAL è una tra le più attive compagnie europee nel trasporto via mare di prodotti

energetici ed intende proporsi quale operatore logistico di “energia”.

L’affidabilità’ delle proprie navi, tra le prime nel mondo ad utilizzare il doppio scafo a

maggior protezione del carico e dell’ambiente e la qualificazione degli equipaggi, unite

alla sistematicità delle manutenzioni, all’impiego delle più moderne tecnologie ed agli standard di esercizio in

linea con le più recenti normative, hanno permesso al gruppo Finaval di ottenere l’approvazione delle

maggiori compagnie petrolifere multinazionali ed una meritata fama di affidabilità, serietà e sicurezza.

L’attenzione alle diverse esigenze dei clienti, la presenza nelle aree strategiche del traffico merci, l’offerta di

servizi altamente qualificati ed i continui investimenti hanno oggi consolidato il gruppo Finaval e gli hanno

dato quella connotazione di efficienza, professionalità e convenienza a cui guarda con interesse l’intero

mercato nazionale ed internazionale.

BCC1 è una start-up nata al fine di cogliere le opportunità che potranno essere offerte

dal mercato dello shipping. In tale ottica la Società, nel corso del 2013, ha effettuato l’acquisizione di

partecipazioni al 50% nelle neo costituite Società Angi Chartering Company e Jenny Chartering Ltd, le quali

hanno sottoscritto contratti di noleggio bareboat delle rispettive navi.

SETTORE ENTERTAINMENT – STARGATE ENTERTAINMENT – INDIE PICTURES

AL REAL ESTATE

Stargate Entertainment S.r.l. è una subholding del gruppo FH creata per coniugare

l'esperienza e competenza dei soci nel mercato dell’Entertainment e nello specifico

nel settore cinematografico.

Indie Pictures S.p.A è una joint venture tra Stargate Entertainment S.r.l. e Riccardo Magnoni il quale ha operato

nel settore dello spettacolo, in particolare relativamente all'acquisizione, commercializzazione e distribuzione

di diritti televisivi e cinematografici, con esperienze significative e consolidate relazioni commerciali nazionali e

internazionali.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 8

SETTORE FOOD EQUIPMENT & ELECTRICAL PLANT

AURORA 2010 – SITIE IMPIANTI INDUSTRIALI – MAZZONI LB

Fin dal 1945 Sitie Impianti Industriali S.p.A. opera nel settore delle installazioni elettriche

e di strumentazione industriale, dalla progettazione all’avviamento degli impianti.

L’inserimento di tecnologie più avanzate, il rispetto delle esigenze di salvaguardia ambientale e l’adozione di

ogni possibile azione mirata al controllo ed alla eliminazione delle situazioni di rischio, saranno le linee guida

degli sviluppi futuri.

La sfera di attività, che ha portato l’azienda ad operare in ambito internazionale e per i più importanti clienti

del settore chimico, petrolchimico, petrolifero e dell’energia, ha consentito l’acquisizione di tecnologie e

metodologie avanzate, in particolare nel campo dei controlli di processo e della produzione energetica.

Fondata nel 1946, Mazzoni LB S.p.A. è l'azienda leader mondiale nella progettazione e

realizzazione di impianti e macchinari completi per la produzione di sapone e glicerina, con una quota di

mercato superiore al 60% e oltre 2.500 impianti e linee installati in più di 130 paesi nel mondo.

La società si avvale di un team di 100 esperti a disposizione dei clienti per soddisfare le esigenze di ingegneria

avanzata, implementazione di soluzioni, tecnologie efficaci e sistemi affidabili.

Mazzoni è inoltre partner di Desmet Ballestra Group, leader mondiale nella progettazione e fornitura di olio

vegetale e grasso, tensioattivi, detergenti e relativi impianti chimici, oleochimici vegetali (acidi grassi e

biocarburanti); questa partnership rafforza ulteriormente la presenza della società a livello mondiale grazie ad

una rete di 15 uffici (Nord e Centro America, Europa, Asia ed Africa). Mazzoni partecipa, inoltre, Bertuzzi food

processing S.r.l., Axor Ocrim S.r.l., Temix S.r.l. ed Oleochimica Italiana S.r.l..

SETTORE ENERGIA – LARAF

Laraf nasce nel corso del 2009 con la finalità di ampliare gli investimenti del gruppo

nell’ambito dei servizi a favore degli operatori del mercato energetico mondiale.

SETTORE BANCARIO – BANCA POPOLARE EMILIA ROMAGNA

Il Gruppo BPER nasce nel 1994 su iniziativa di Banca popolare dell’Emilia Romagna,

con l’obiettivo di creare una realtà federale in cui ogni banca possa sfruttare le

sinergie di un grande gruppo mantenendo autonomia operativa e radicamento

territoriale. Oggi con la sua struttura federale raccoglie nove banche territoriali per

circa 1.300 sportelli a presidio della quasi totalità delle regioni italiane. Il Gruppo

BPER può inoltre contare su una solida rete di partnership e partecipazioni, alcune di

controllo, in istituzioni finanziarie straniere.

SETTORE BANCARIO – ALTRE

FH detiene al 31 dicembre 2013, inoltre, partecipazioni in Cassa di Risparmio di

Ferrara e Banca Popolare di Vicenza.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 9

HIGHLIGHTS

• Il 2013 è stato un anno complicato per il gruppo FH il quale, pur avendo notevolmente diversificato la

propria attività nel corso degli ultimi anni e nonostante abbia visto il consolidarsi delle nuove iniziative,

risente ancora fortemente dei risultati derivanti dal settore dello shipping.

• Occorre sottolineare che alcune delle realtà del gruppo si sono distinte notevolmente in quanto, pur in un

contesto di mercato difficile e nonostante la crisi finanziaria in atto, sono state in grado di produrre risultati

economici positivi ed incoraggianti.

• I ricavi consolidati delle prestazioni di servizi sono risultati pari a Euro 32,6 milioni rispetto ai 32,9 milioni di

Euro del 2012, sostanzialmente in linea, anche se alcuni settori hanno mostrato segnali di ripresa alla fine

dell’anno.

• Il risultato di esercizio di Gruppo è negativo e pari a circa 5,7 milioni di Euro.

• Tale risultato è essenzialmente riconducibile al risultato negativo registrato dalla società Finaval,

influenzato ancora dal perdurare della crisi del settore di appartenenza e che è stato anche condizionato

da importanti costi legati al processo di ristrutturazione in corso. Da un’attenta analisi dei numeri di

bilancio si iniziano, comunque, ad intravedere decisi segnali di ripresa. Confrontando i risultati con il 2012

ed eliminando dagli stessi le componenti di costo straordinarie e valutative, costi di procedura ed

impairment, si registra un miglioramento di circa 3 milioni di dollari dovuto ad una miglior resa media delle

navi e ad una contrazione dei costi.

• A livello societario nel corso dell’anno:

- è stato acquisito il 100% delle azioni della società Laraf S.p.A. (precedentemente partecipata al

47,5%);

- è stata costituita la società Stargate Entertainment S.r.l operante nella settore cinematografico, con

una quota di partecipazione del 50%;

- è stato realizzato un aumento di capitale nella società Aurora 2010 S.r.l. per l’acquisto di una quota

di partecipazione del 20% nella società Mazzoni LB S.p.A;

- è stato realizzato un aumento di capitale ed erogato un credito di natura finanziari alla società

BCC1 S.p.A. per l’acquisto delle partecipazioni al 50% delle neo costituite società Angi Chartering

Company e Jenny Chartering Ltd;

- sono state cedute le quote possedute nelle società:

� Elle S.r.l.,

� Gemini Medicina specialistica S.r.l., F.H.

� Bertling Logistics Italy S.r.l.;

- è stata liquidata la società Viannlog Lda.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 10

Settore Fashion

• Il rallentamento generalizzato della crisi mondiale ha influito sull’andamento delle vendite, che si sono

ridotte nei mercati maturi ed hanno trovato barriere in quei mercati ad alta crescita per la massiccia

presenza dei Gruppi multinazionali dotati di possibilità di investimenti diretti di cui non disponiamo.

Tuttavia, riteniamo che la scelta obbligata di non fare investimenti diretti nella distribuzione in questi paesi

ci consentirà ugualmente una penetrazione stabile in questi mercati, che si svilupperà nei prossimi tre

esercizi.

• Considerato il calo delle vendite del 2013 rispetto all’esercizio precedente (-20%) e l’ulteriore calo previsto

per il 2014, la società nel corso del 2013 ha messo in atto un piano di ristrutturazione incentrato

principalmente sulla riduzione dei costi e delle inefficienze, attraverso un cambiamento del modello di

business che le consenta di operare con agilità e flessibilità sul mercato.

• Le attività fondamentali finalizzate allo sviluppo di tale progetto strategico sono state quasi tutte già

avviate/definite nel corso del 2013 e hanno cominciato a produrre i loro effetti positivi a partire dai primi

mesi del 2014.

• Il bilancio di esercizio chiuso al 31 dicembre 2013 presenta un risultato netto economico negativo pari a

Euro 662 mila, dopo aver accantonato ammortamenti per 327 mila Euro; a fronte di un risultato negativo

di periodo, la Posizione Finanziaria Netta registra nel corso dell’anno un miglioramento. Il valore dell’EBITDA

dell’esercizio 2013 è negativo per 527 mila Euro, dovuto alla riduzione del fatturato (intorno al 20%) ed alle

forti inefficienze legate allo stabilimento in affitto di ramo di azienda dalla società Antichi Pellettieri.

Settore Real Estate

• L’interesse per il settore immobiliare da parte del gruppo resta vivo nonostante nel corso dell’esercizio non

si siano registrate movimentazioni sugli assets di proprietà. Si ritiene che il mercato di riferimento possa

presentare nel futuro anche prossimo interessanti opportunità di investimento.

Settore Shipping (*)

• Per quanto riguarda la società BCC1, con Assemblea Straordinaria degli Azionisti tenutasi in data 15

Ottobre 2013 è stato revocato lo stato di Liquidazione della Società, che ha potuto così iniziare la propria

attività e nel corso dell’esercizio, ha effettuato investimenti mediante acquisizione di partecipazioni al 50%

nelle neo costituite Società Angi Chartering Company (per un importo di euro 866 migliaia) e Jenny

Chartering Ltd (per un importo di euro 1.185 migliaia); le predette Società hanno sottoscritto contratti di

noleggio bareboat delle rispettive navi.

• Per quanto riguarda la società Finaval l’esercizio 2013 è il primo esercizio del Piano Industriale di

risanamento della società Finaval previsto nell’Accordo di Ristrutturazione ex art. 67 terzo comma R.D.

267/42 approvato dalla società e da tutte le istituzioni finanziarie di riferimento il 27 febbraio 2014 e reso

efficace in data 25 marzo 2014. Tale Accordo si sostanzia, a grandi linee, in un anno di moratoria della

rata capitale dei debiti ipotecari e nel pagamento parziale della stessa rata per i successivi tre anni di

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 11

Piano. Per quanto riguarda gli altri debiti finanziari, anche in questo caso si è previsto un anno di moratoria

e, successivamente, o il parziale rientro di una quota pari al 35% del debito originario, o il raddoppio della

durata del piano di ammortamento in essere. In una tabella che segue saranno confrontati i dati

consuntivi dell’anno con quelli previsionali e sarà dettagliato il debito finanziario oggetto di manovra.

• Il 2013 evidenzia un risultato negativo di 13 milioni di dollari. Tale dato, influenzato ancora dal perdurare

della crisi del settore di appartenenza, è stato anche condizionato da importanti costi legati al processo

di ristrutturazione in corso. Da un’attenta analisi dei numeri di bilancio s’iniziano, comunque, ad

intravvedere decisi segnali di ripresa. Confrontando i risultati con il 2012, ed eliminando dagli stessi le

componenti di costo straordinarie e valutative, costi di procedura ed impairment, si registra un

miglioramento di circa 3 milioni di dollari dovuto ad una miglior resa media delle navi e ad una

contrazione dei costi.

• I Ricavi Base Time Charter sono passati dai 35,2 milioni di dollari, registrati nel 2012, ai 36,1 milioni di dollari

del 31 dicembre 2013, con un incremento di oltre 900 mila dollari, pari a circa il 3%. Si sottolinea che, data

l’invarianza del numero delle navi e la riduzione dei giorni di utilizzo commerciale delle stesse, dovuta a

maggiori lavori in bacino (3 dry-dock nel 2013 a fronte di uno solo nel 2012), tale incremento è

completamente riconducibile al miglioramento della resa media giornaliera delle navi. La gestione

commerciale, infatti, ha registrato dati di nolo confortanti sia rispetto al 2012 che a quanto preventivato in

sede di redazione del Piano Industriale 2013-2017. Il risultato TCE medio giornaliero è passato, infatti, dai

13.900 Usd al giorno del 2012 ai 14.500 Usd del 2013, a fronte di una resa prevista nel piano pari a 13.500

Usd al giorno.

• L’Ebitda è risultato di 13,4 milioni di dollari, perfettamente in linea con le previsioni del Piano Industriale, pur

contenendo al suo interno componenti di costo assolutamente straordinarie legate principalmente al

processo di definizione degli accordi con il sistema finanziario per circa 1,8 milioni di Usd. Al netto di tali

costi l’Ebitda sarebbe risultato di oltre 15 milioni di dollari, in netto miglioramento rispetto al 2012, e

supportato anche da una riduzione dei costi generata dai processi riorganizzativi in corso. A tal proposito

si segnala, tra l’altro, la realizzazione del previsto trasferimento della sede operativa da Roma a

Castelnovo di Sotto (Reggio Emilia), operazione che ha consentito la realizzazione di interessanti

economie di scala già a partire dal secondo semestre 2013.

• La gestione finanziaria ha subito gli effetti del cambio Euro/Usd che nel corso dell’anno è passato da

1,3194 al 31/12/2012 a 1,3791 al 31/12/2013. Le previsioni continuano a restare incerte e gli stessi Istituti di

Credito mostrano valori contrastanti: per il 2014 si registrano previsioni comprese tra 1,20 e 1,45. Riguardo

agli aspetti non legati al cambio si registra un netto miglioramento nei tassi effettivi applicati che hanno

risentito dell’ancor basso livello degli indici di riferimento, euribor e libor, e della ridefinizione degli spread

attuata in conseguenza dell’approvazione dell’accordo di rimodulazione finanziaria.

(*) I dati relativi al Finaval S.p.A. fanno riferimento al bilancio consolidato della società.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 12

Settore Food Equipment/Electrical Plant

• Nel corso del 2013 la società Aurora 2010 Srl ha perfezionato l’acquisto del 20% del capitale sociale di

Mazzoni LB S.p.A., società leader mondiale nella progettazione e fornitura di impianti per la produzione di

sapone e glicerina ed attiva anche nel settore alimentare fornendo linee destinate all’industria del

confectionary. Il bilancio di esercizio chiuso al 31 dicembre 2013 presenta un utile netto pari a Euro 2,3

milioni, a fronte di un fatturato pari a Euro 30,5 milioni. Nel corso del 2013 la società ha completato oltre

100 commesse significative distribuite in modo equilibrato tra impianti e linee di finitura. Le attività si sono

concentrate per oltre il 95% al di fuori della Comunità Europea.

• Per quanto riguarda Sitie, il bilancio al 31 dicembre 2013 riporta un risultato negativo netto per 719 Euro

migliaia, dopo aver accantonato ammortamenti per 477 Euro migliaia; anche il bilancio 2013 è stato

fortemente condizionato dall’andamento congiunturale del mercato di riferimento che da oltre cinque

anni è caratterizzato da una pesante recessione. Per la prima volta dall’inizio del periodo di crisi mondiale,

il bilancio di SITIE non chiude in positivo, nonostante il volume d’affari sia aumentato rispetto al 2012, in

modo consistente, di quasi 20 punti percentuali. Già da diversi si registra una preoccupante diminuzione

dei margini di commessa, determinata da un calo cronico della domanda e da un conseguente

aumento del potere di trattativa dei clienti. Tutto ciò è stato inoltre accompagnato da un maggior peso

del “fattore prezzo” a discapito della qualità tecnica e dell’esperienza del fornitore. In questo contesto

congiunturale, la scelta di SITIE è stata quella di adottare una politica commerciale molto aggressiva,

finalizzata ad acquisire il maggior numero di commesse, soprattutto all’estero, avvicinando anche nuovi

clienti e nuove aree di business. E’ stato, inoltre, portato avanti il progetto di sviluppo e integrazione tra le

varie divisioni/società del “Gruppo SITIE” e si è ulteriormente investito nella struttura organizzativa con

l’inserimento di nuove risorse umane per penetrare i mercati legati a nuove tecnologie, alle energie

rinnovabili e all’efficientamento energetico. Le azioni commerciali e organizzative, implementate per il

raggiungimento degli obiettivi sopra riportati, hanno impegnato la società sia da un punto di vista

economico che finanziario. Il fabbisogno finanziario è andato quindi a sommarsi alla crescente richiesta di

capitale circolante determinata dall’incremento del volume d’affari. Il sistema bancario, informato circa

gli sviluppi della strategia imprenditoriale di SITIE e del risultato che stava maturando nell’esercizio passato,

ha confermato pieno supporto alle attività intraprese, nonostante il non facile momento che anch’esso si

trova ad attraversare.

Settore Bancario

• Nel corso dell’anno sono state anche effettuate operazioni finanziarie su titoli. In particolare nel corso

dell’anno sono state cedute 295 mila azioni in “Banca Popolare Emilia Romagna” e 30 mila azioni in

“Impregilo”.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 13

LETTERA DEL PRESIDENTE DEL CONSIGLIO DI AMMINISTRAZIONE(*)

“Signori Azionisti,

ci troviamo nuovamente ad esprimere le nostre considerazioni relative all’anno appena trascorso utilizzando

toni diversi da quelli che avremmo fortemente voluto.

Anche l’anno 2013 verrà ricordato tra quelli compresi nella serie negativa dell’attuale congiuntura

economica, che continua a mostrare, per la maggior parte delle imprese, condizioni difficili di mercato e forti

criticità di carattere finanziario.

La radicale modifica dei canoni dell’economia globale spiega sempre più i suoi effetti imponendo alle

imprese drastici cambiamenti dei convenzionali modelli di business e tale situazione viene avvertita

particolarmente nel nostro Paese, dove a questa si sommano gli errori e le carenze dell’attuale classe politica,

che ha dimostrato gravi incapacità nella pianificazione di interventi a supporto del sistema produttivo.

L’annunciata ripresa, seppur tiepida, che ha caratterizzato nell’anno 2013 l’economia di alcuni Stati non ha di

fatto interessato il nostro Paese, che continua a trascinarsi il macigno di un rilevante debito pubblico e di un

farraginoso sistema amministrativo. In questo contesto, solo le aziende operanti prevalentemente sui mercati

esteri sono riuscite a mantenere ed in qualche caso accrescere le proprie quote di mercato, non senza i

turbamenti connessi ad un cambio dell’euro poco favorevole rispetto alle altre valute pregiate.

Il nostro settore è stato anch’esso fortemente colpito dalla crisi. Gli anni trascorsi sono stati caratterizzati da un

progressivo calo del livello dei noli che hanno raggiunto quotazioni non in grado di consentire alla maggior

parte degli operatori di coprire i costi di funzionamento e quelli degli investimenti effettuati.

La seconda metà dell’anno 2013 ha visto finalmente consolidare i timidi segnali di ripresa intravisti sul finire del

2012; sono ripartiti gli ordinativi dei cantieri soprattutto in vista dell’adeguamento delle flotte alla richiesta del

mercato di navi che meglio si adattano al modificato assetto dei consumi energetici e si assiste, secondo le

attese, ad un lento ma costante aumento del livello dei noli. In tale scenario, i valori medi dei noli registrati

dalla nostra società nei segmenti di specifico interesse sono stati in parte superiori a quelli realizzati dai “best

competitors” per quanto riguarda le navi Product ed in linea con il mercato per quanto concerne le Aframax.

Tra gli operatori, Finaval appare tra quelli che meglio hanno saputo reagire alla crisi globale e a tale scopo,

mediante interventi improntati a grande trasparenza, ha agito sia sul fronte dei costi di struttura che sul

riequilibrio del proprio assetto finanziario. In tale ambito, va ricordata la cessione nell’anno 2011 di due navi a

beneficio di un concreto incremento della liquidità finanziaria.

Pure in presenza di risultati economici negativi indotti, tra l’altro, dall’impegno per il rispetto dei principi di

prudenza ed il rigore nella scrupolosa osservanza dei criteri contabili internazionali adottati - che ha

comportato una svalutazione contabile degli assets materiali pari a circa 42 milioni di dollari nell’anno 2012 -

non sono venuti meno la disciplina ed il rigore che hanno sempre guidato le scelte aziendali, con il fermo

proposito di non disperdere energie e risorse, valutando ogni iniziativa con spirito critico ma fortemente

improntato alla volontà di superare quello che, si ritiene, sia solo una fase difficile della vita della società.

Come sapete, sul finire del 2012 con la collaborazione di advisor di provato prestigio ed esperienza, è stato

predisposto un Piano industriale per il quinquennio 2013-2017 che, prendendo le mosse dalla rinnovata

struttura operativa, si pone quale obiettivo il riequilibrio sostanziale dei flussi finanziari derivanti dall’attività.

Il benefico effetto dei sensibili minori costi di gestione congiunto con il vantaggio competitivo costituito dalla

consolidata partnership con il Gruppo Vitol, che consente di poter prevedere con ragionevole certezza un

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 14

profittevole impiego delle proprie navi, permette a Finaval di poter far fronte ai propri impegni mantenendo la

propria identità di consolidata realtà industriale.

Vi è noto pure che tale piano prevedeva sostanzialmente un periodo di moratoria nel pagamento delle

quote capitale dei debiti strutturati ed un parziale consolidamento dell’esposizione finanziaria a breve, non

rendendosi invece necessaria nuova finanza né l’effettuazione di operazioni straordinarie, mentre erano

previsti meccanismi di accelerazione dei rimborsi nel caso di una positiva evoluzione del mercato.

Il dialogo iniziato con gli Istituti di credito all’inizio del 2013 è proseguito per parecchi mesi, ed il piano, pur

rimanendo impostato nei suoi tratti essenziali nei termini appena citati, è stato oggetto di aggiustamenti ed

integrazioni, allo scopo di offrire soluzioni in grado di aderire alle diverse e talvolta contrapposte richieste degli

enti interessati. Gli istituti di credito, peraltro, hanno ritenuto di considerare le nostre richieste nell’ambito di una

procedura ex art. 67 L.F., con la necessità della nomina di un advisor legale a supporto del sistema bancario

oltre che di una asseveratore secondo le direttive di cui all’art 67 terzo comma R.D. 267/42.

E’ così trascorso l’intero anno e la versione definitiva del piano è stata approvata dal Consiglio di

amministrazione nella seduta del 16 dicembre 2013.

Peraltro, la finalizzazione dell’accordo con gli istituti di credito ha richiesto grandi sforzi oltre che impiego di

risorse economiche preziose per la società, ciò anche a causa di iniziative non coerenti rispetto agli impegni,

almeno informalmente, assunti da parte di taluni istituti di credito, alle quali si è data definitiva soluzione solo

nel primo scorcio del 2014 e grazie all’ulteriore sforzo offerto dal socio di maggioranza.

Si è così giunti alla definitiva asseverazione del piano ed alla sottoscrizione dell’Accordo di Ristrutturazione con

tutte le istituzioni finanziarie di riferimento il 27 febbraio 2014 con efficacia dello stesso a far data dal 25 marzo

2014.

Il risultato negativo dell’esercizio 2013 è chiaramente ancora influenzato dal perdurare della crisi del settore

anche se ulteriormente condizionato da importanti costi legati al processo di ristrutturazione di cui sopra.

Il mercato di riferimento continuerà a richiedere flessibilità operativa e capacità di costante adeguamento

delle strategie di azione.

In questo scenario però Finaval potrà contare sull’esperienza ed sul costante impegno delle proprie risorse

umane che costituiscono un invidiabile patrimonio per far si che il futuro possa vedere superate le attuali

difficoltà e l’inizio di un percorso di successo.

Procediamo quindi convintamente, ritenendo che i segnali di ripresa già manifestatisi possano

ragionevolmente trasformarsi in una fase di maggiore stabilità dove Finaval potrà trovare una sua

collocazione grazie alle caratteristiche peculiari della sua flotta ed all’impegno costante nel ricercare e

trovare le migliori e più profittevoli occasioni di business nel rispetto dei valori di etica e professionalità cui è

improntata l’azione del suo management, allo scopo di salvaguardare ed accrescere il valore aziendale,

senza pregiudicare gli interessi degli stakeholders.”

Il Presidente

Giovanni Fagioli

(*) Lettera del Presidente del Consiglio di Amministrazione redatta in sede di presentazione del Bilancio

Consolidato 2013 della Società Finaval S.p.A..

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 15

LO SCENARIO MACRO ECONOMICO

La congiuntura economica mondiale ha mostrato segnali di miglioramento e di crescita moderata. Negli

ultimi dati diffusi, il Fondo Monetario Internazionale ha rivisto al rialzo la crescita del commercio internazionale

con un contestuale miglioramento del prodotto mondiale. In questa fase, la crescita è stata trainata dalle

economie più avanzate e industrializzate, in particolare Stati Uniti, Germania e Giappone, mentre le

economie emergenti hanno mostrato alcuni segnali di debolezza che hanno indotto, comunque, gli analisti a

valutazioni prudenziali circa le stime di ripresa che, ancora oggi, si mantengono fragili e incerte.

Difficilmente prevedibile è l’andamento dei mercati finanziari e l’evoluzione dei tassi di cambio e d’interesse,

considerate soprattutto le incertezze sull’evoluzione delle politiche monetarie delle grandi macroaree.

L’inflazione dovrebbe restare sotto controllo, data la debolezza della congiuntura. Per quanto riguarda i paesi

industrializzati, solo in Giappone è attesa una certa accelerazione dei prezzi, conseguente alle politiche

espansive recentemente adottate. Tensioni sui prezzi e sintomi di stagflazione potrebbero manifestarsi in un

numero limitato di economie emergenti, mentre quasi ovunque l’inflazione resterà limitata, grazie alla minor

dinamica dei prezzi delle derrate alimentari, delle materie prime e delle fonti energetiche.

Gli Stati Uniti dovrebbero mettere a segno moderati progressi, nonostante l’adozione di politiche di bilancio

meno accomodanti. Influssi benefici potrebbero venire dal recupero del settore edilizio, dall’aumento della

ricchezza immobiliare e finanziaria e dal miglioramento delle condizioni di accesso al credito.

La tenuta del clima di fiducia delle famiglie ed i sensibili effetti ricchezza legati al miglioramento del mercato

delle abitazioni ed ai progressi dei corsi azionari dovrebbero sostenere i consumi privati, mentre effetti positivi

sugli investimenti dovrebbero venire dal miglioramento delle aspettative degli imprenditori, dall’aumento della

domanda estera e dal rafforzamento dell’attività manifatturiera. Sotto controllo resterà l’inflazione con tassi di

crescita dei prezzi finali probabilmente inferiori a due punti percentuali, mentre sul fronte dell’occupazione

sono ancora attesi alcuni progressi.

La crescita nell’Area Euro risentirà, invece, del rafforzamento del cambio, dell’instabilità dei mercati finanziari

e delle pesanti misure di consolidamento fiscale.

Le previsioni più recenti sull’economia europea sono segnate da non poche incertezze, visto i fragili progressi

messi finora a segno, scontando un gran numero di fattori negativi come la debolezza della domanda

interna, il rallentamento di quella mondiale, i gravi problemi del sistema bancario e il diffuso deterioramento

delle condizioni d’accesso al credito. Nonostante ciò, gli indici dei direttori agli acquisti, del clima di fiducia

delle imprese, degli ordini, della produzione industriale e degli investimenti fissi hanno ricominciato a crescere.

Nel 2013, la dinamica dei prezzi finali si è stabilizzata appena sopra l’1%, a causa del calo dei prezzi dei

prodotti energetici, degli ampi margini di capacità produttiva inutilizzata, dei lenti progressi della congiuntura,

della stabilizzazione della dinamica degli aggregati monetari e della modesta crescita dei salari.

Per il 2014 si prevede un’inflazione sotto controllo, con valori inferiori al target prefissato del 2%, mentre sul

fronte dell’occupazione sono, purtroppo, attesi progressi trascurabili.

Il livello contenuto dei tassi BCE, che resterà probabilmente tale per un lungo periodo di tempo, farà si che i

tassi Euribor si manterranno ai minimi per diversi mesi, in un contesto di liquidità abbondante e di crescita

debole.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 16

Le prospettive, nonostante un’attesa normalizzazione dei mercati finanziari nel 2014, presentano una BCE che

continuerà ad avere una politica monetaria sostanzialmente accomodante, consentendo solo marginali

aumenti dei tassi Eurirs.

Negli ultimi mesi, le maxi iniezioni di liquidità, il programma anti-spread varato della Banca Centrale Europea e

il rafforzamento del Fondo Salva Stati hanno permesso all’euro di mettere a segno alcuni recuperi.

L’euro si è apprezzato sul dollaro statunitense e sullo yen giapponese, mentre si è leggermente deprezzato nei

confronti della sterlina.

La gestione finanziaria ha subito gli effetti del cambio Euro/Usd che nel corso dell’anno è passato da 1,3194 al

31/12/2012 a 1,3791 al 31/12/2013. Le previsioni continuano a restare incerte e gli stessi Istituti di Credito

mostrano valori contrastanti: per il 2014 si registrano previsioni comprese tra 1,20 e 1,45.

Istituto bancario 2014 Istituto bancario 2014

Intesa San Paolo 1,2900 Royal Bank of Scotland 1,2700

MPS Capital Services 1,3500 Barclays 1,2300

BNP Paribas 1,2600 Unicredit 1,4500

Abn Amro 1,2000

Banca Popolare di Vicenza, Unipol, BPER : non disponibile

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 17

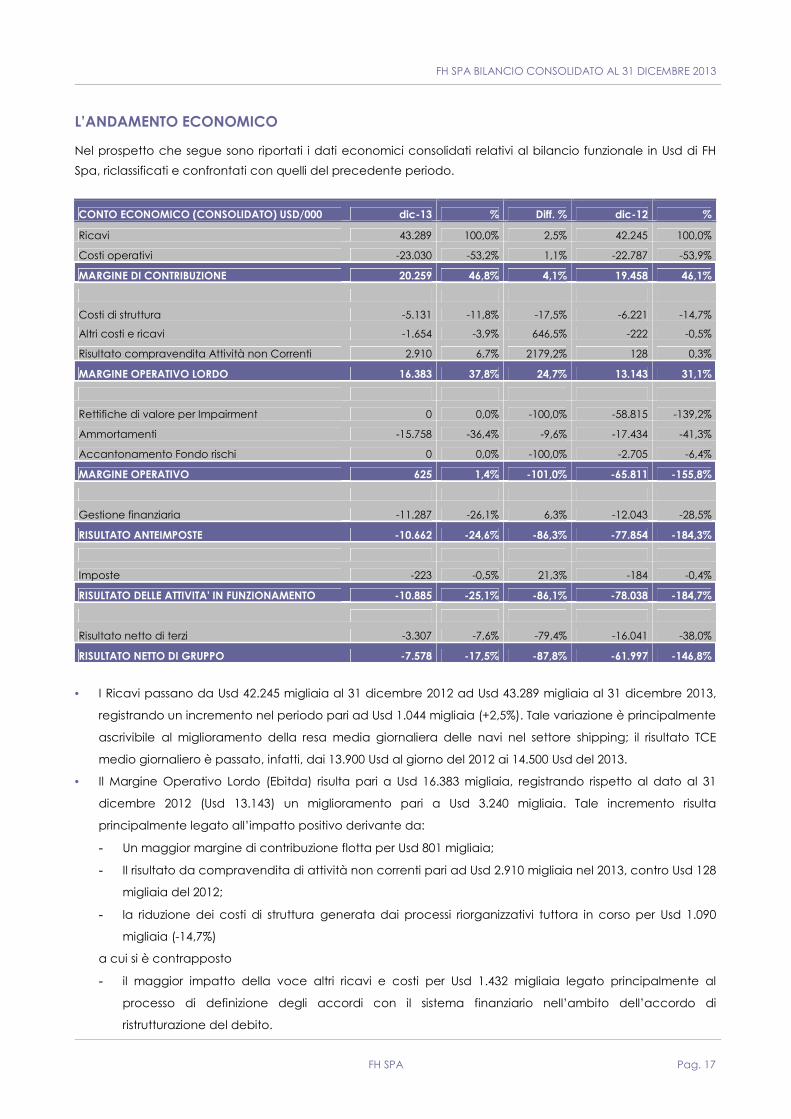

L’ANDAMENTO ECONOMICO

Nel prospetto che segue sono riportati i dati economici consolidati relativi al bilancio funzionale in Usd di FH

Spa, riclassificati e confrontati con quelli del precedente periodo.

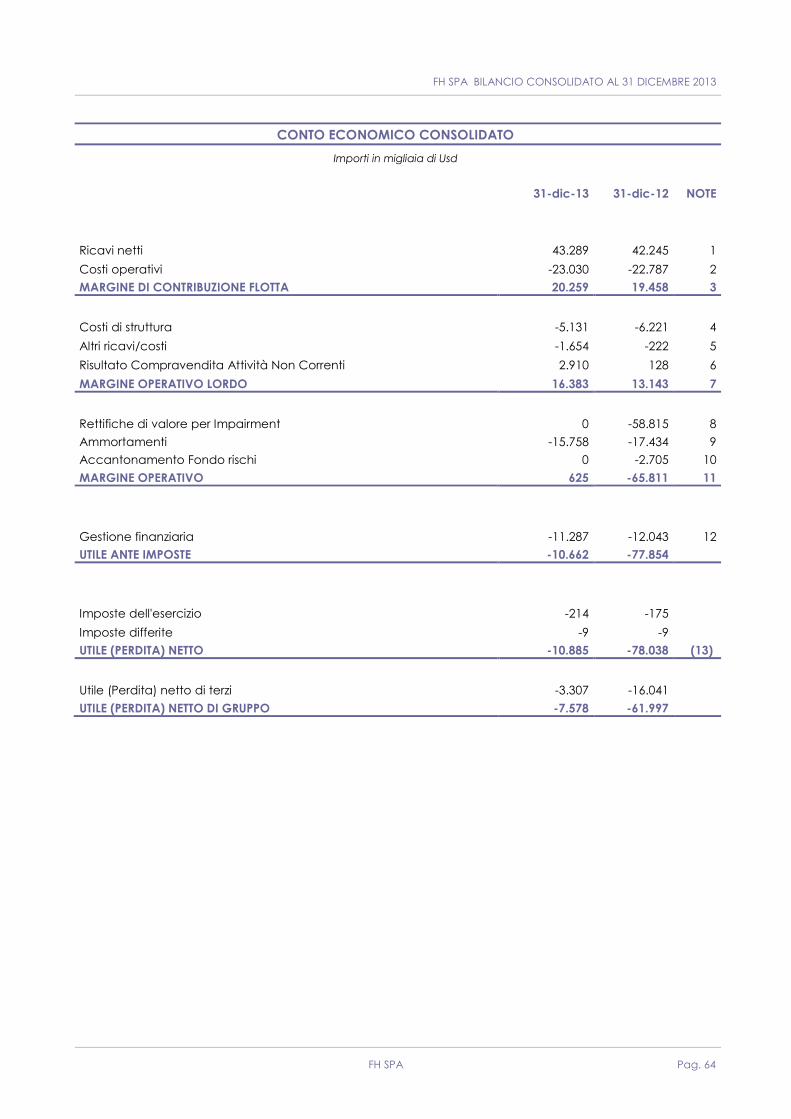

CONTO ECONOMICO (CONSOLIDATO) USD/000 dic-13 % Diff. % dic-12 %

Ricavi 43.289 100,0% 2,5% 42.245 100,0%

Costi operativi -23.030 -53,2% 1,1% -22.787 -53,9%

MARGINE DI CONTRIBUZIONE 20.259 46,8% 4,1% 19.458 46,1%

Costi di struttura -5.131 -11,8% -17,5% -6.221 -14,7%

Altri costi e ricavi -1.654 -3,9% 646,5% -222 -0,5%

Risultato compravendita Attività non Correnti 2.910 6,7% 2179,2% 128 0,3%

MARGINE OPERATIVO LORDO 16.383 37,8% 24,7% 13.143 31,1%

Rettifiche di valore per Impairment 0 0,0% -100,0% -58.815 -139,2%

Ammortamenti -15.758 -36,4% -9,6% -17.434 -41,3%

Accantonamento Fondo rischi 0 0,0% -100,0% -2.705 -6,4%

MARGINE OPERATIVO 625 1,4% -101,0% -65.811 -155,8%

Gestione finanziaria -11.287 -26,1% 6,3% -12.043 -28,5%

RISULTATO ANTEIMPOSTE -10.662 -24,6% -86,3% -77.854 -184,3%

Imposte -223 -0,5% 21,3% -184 -0,4%

RISULTATO DELLE ATTIVITA' IN FUNZIONAMENTO -10.885 -25,1% -86,1% -78.038 -184,7%

Risultato netto di terzi -3.307 -7,6% -79,4% -16.041 -38,0%

RISULTATO NETTO DI GRUPPO -7.578 -17,5% -87,8% -61.997 -146,8%

• I Ricavi passano da Usd 42.245 migliaia al 31 dicembre 2012 ad Usd 43.289 migliaia al 31 dicembre 2013,

registrando un incremento nel periodo pari ad Usd 1.044 migliaia (+2,5%). Tale variazione è principalmente

ascrivibile al miglioramento della resa media giornaliera delle navi nel settore shipping; il risultato TCE

medio giornaliero è passato, infatti, dai 13.900 Usd al giorno del 2012 ai 14.500 Usd del 2013.

• Il Margine Operativo Lordo (Ebitda) risulta pari a Usd 16.383 migliaia, registrando rispetto al dato al 31

dicembre 2012 (Usd 13.143) un miglioramento pari a Usd 3.240 migliaia. Tale incremento risulta

principalmente legato all’impatto positivo derivante da:

- Un maggior margine di contribuzione flotta per Usd 801 migliaia;

- Il risultato da compravendita di attività non correnti pari ad Usd 2.910 migliaia nel 2013, contro Usd 128

migliaia del 2012;

- la riduzione dei costi di struttura generata dai processi riorganizzativi tuttora in corso per Usd 1.090

migliaia (-14,7%)

a cui si è contrapposto

- il maggior impatto della voce altri ricavi e costi per Usd 1.432 migliaia legato principalmente al

processo di definizione degli accordi con il sistema finanziario nell’ambito dell’accordo di

ristrutturazione del debito.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 18

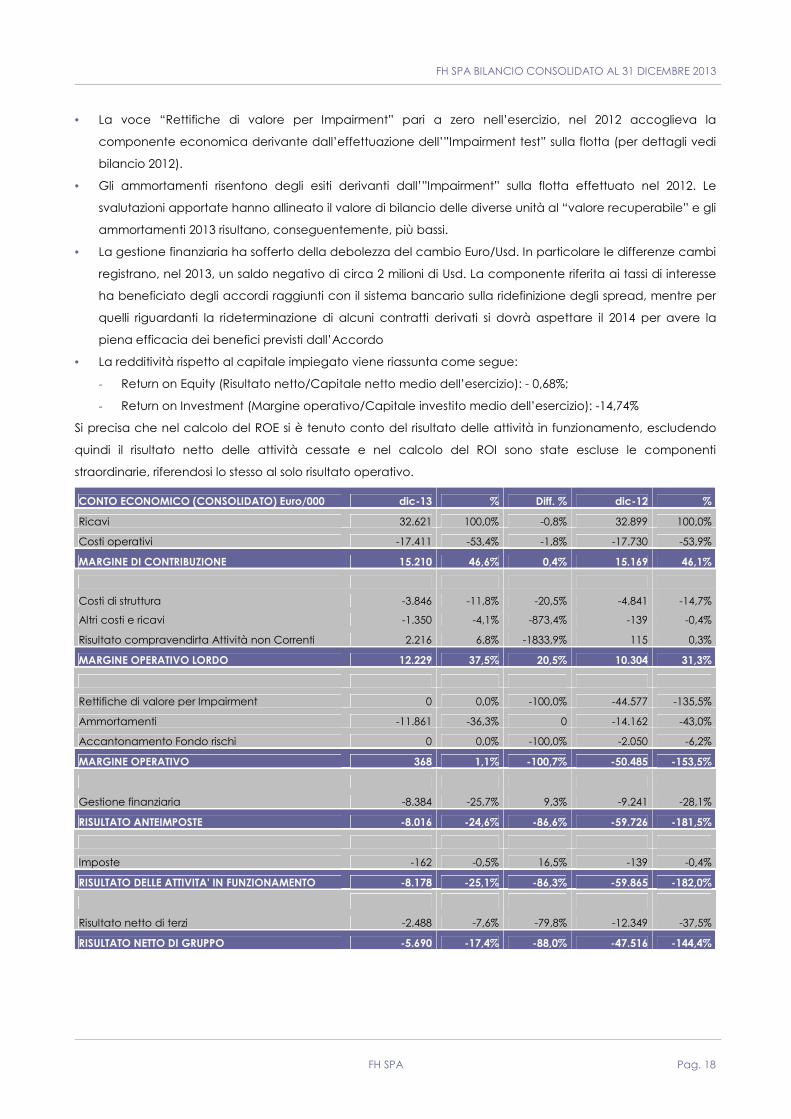

• La voce “Rettifiche di valore per Impairment” pari a zero nell’esercizio, nel 2012 accoglieva la

componente economica derivante dall’effettuazione dell’”Impairment test” sulla flotta (per dettagli vedi

bilancio 2012).

• Gli ammortamenti risentono degli esiti derivanti dall’”Impairment” sulla flotta effettuato nel 2012. Le

svalutazioni apportate hanno allineato il valore di bilancio delle diverse unità al “valore recuperabile” e gli

ammortamenti 2013 risultano, conseguentemente, più bassi.

• La gestione finanziaria ha sofferto della debolezza del cambio Euro/Usd. In particolare le differenze cambi

registrano, nel 2013, un saldo negativo di circa 2 milioni di Usd. La componente riferita ai tassi di interesse

ha beneficiato degli accordi raggiunti con il sistema bancario sulla ridefinizione degli spread, mentre per

quelli riguardanti la rideterminazione di alcuni contratti derivati si dovrà aspettare il 2014 per avere la

piena efficacia dei benefici previsti dall’Accordo

• La redditività rispetto al capitale impiegato viene riassunta come segue:

- Return on Equity (Risultato netto/Capitale netto medio dell’esercizio): - 0,68%;

- Return on Investment (Margine operativo/Capitale investito medio dell’esercizio): -14,74%

Si precisa che nel calcolo del ROE si è tenuto conto del risultato delle attività in funzionamento, escludendo

quindi il risultato netto delle attività cessate e nel calcolo del ROI sono state escluse le componenti

straordinarie, riferendosi lo stesso al solo risultato operativo.

CONTO ECONOMICO (CONSOLIDATO) Euro/000 dic-13 % Diff. % dic-12 %

Ricavi 32.621 100,0% -0,8% 32.899 100,0%

Costi operativi -17.411 -53,4% -1,8% -17.730 -53,9%

MARGINE DI CONTRIBUZIONE 15.210 46,6% 0,4% 15.169 46,1%

Costi di struttura -3.846 -11,8% -20,5% -4.841 -14,7%

Altri costi e ricavi -1.350 -4,1% -873,4% -139 -0,4%

Risultato compravendirta Attività non Correnti 2.216 6.8% -1833,9% 115 0,3%

MARGINE OPERATIVO LORDO 12.229 37,5% 20,5% 10.304 31,3%

Rettifiche di valore per Impairment 0 0,0% -100,0% -44.577 -135,5%

Ammortamenti -11.861 -36,3% 0 -14.162 -43,0%

Accantonamento Fondo rischi 0 0,0% -100,0% -2.050 -6,2%

MARGINE OPERATIVO 368 1,1% -100,7% -50.485 -153,5%

Gestione finanziaria -8.384 -25,7% 9,3% -9.241 -28,1%

RISULTATO ANTEIMPOSTE -8.016 -24,6% -86,6% -59.726 -181,5%

Imposte -162 -0,5% 16,5% -139 -0,4%

RISULTATO DELLE ATTIVITA' IN FUNZIONAMENTO -8.178 -25,1% -86,3% -59.865 -182,0%

Risultato netto di terzi -2.488 -7,6% -79,8% -12.349 -37,5%

RISULTATO NETTO DI GRUPPO -5.690 -17,4% -88,0% -47.516 -144,4%

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 19

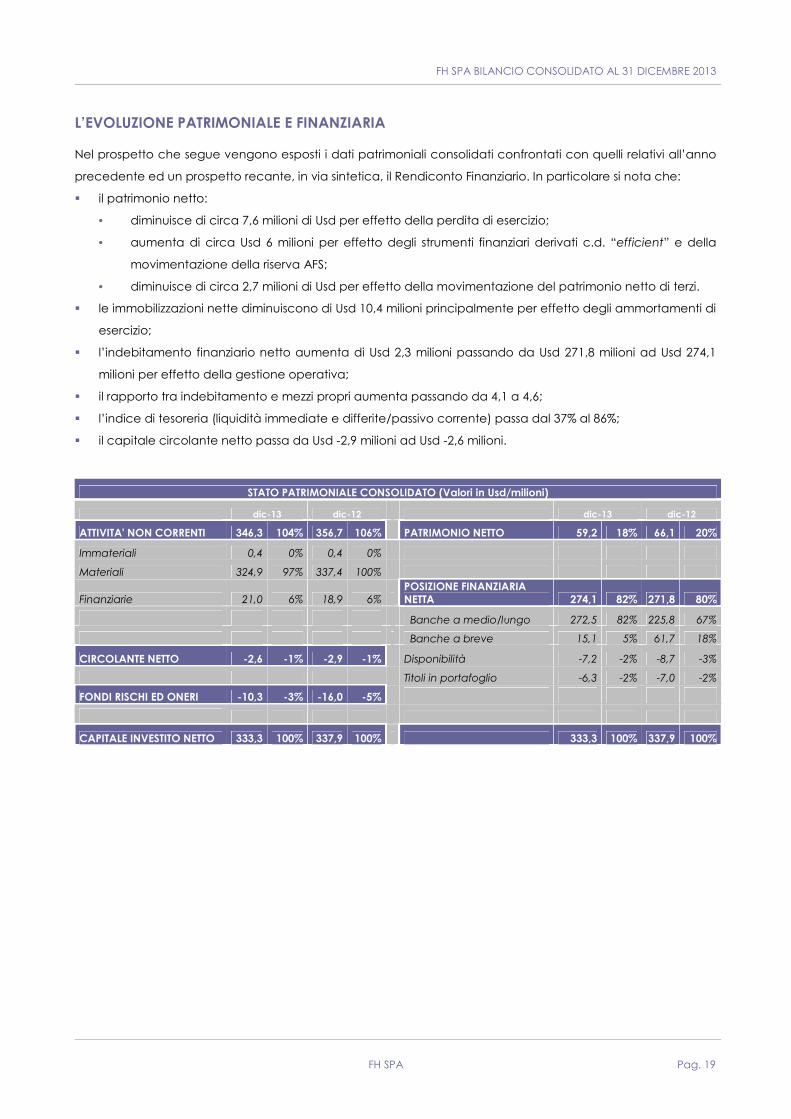

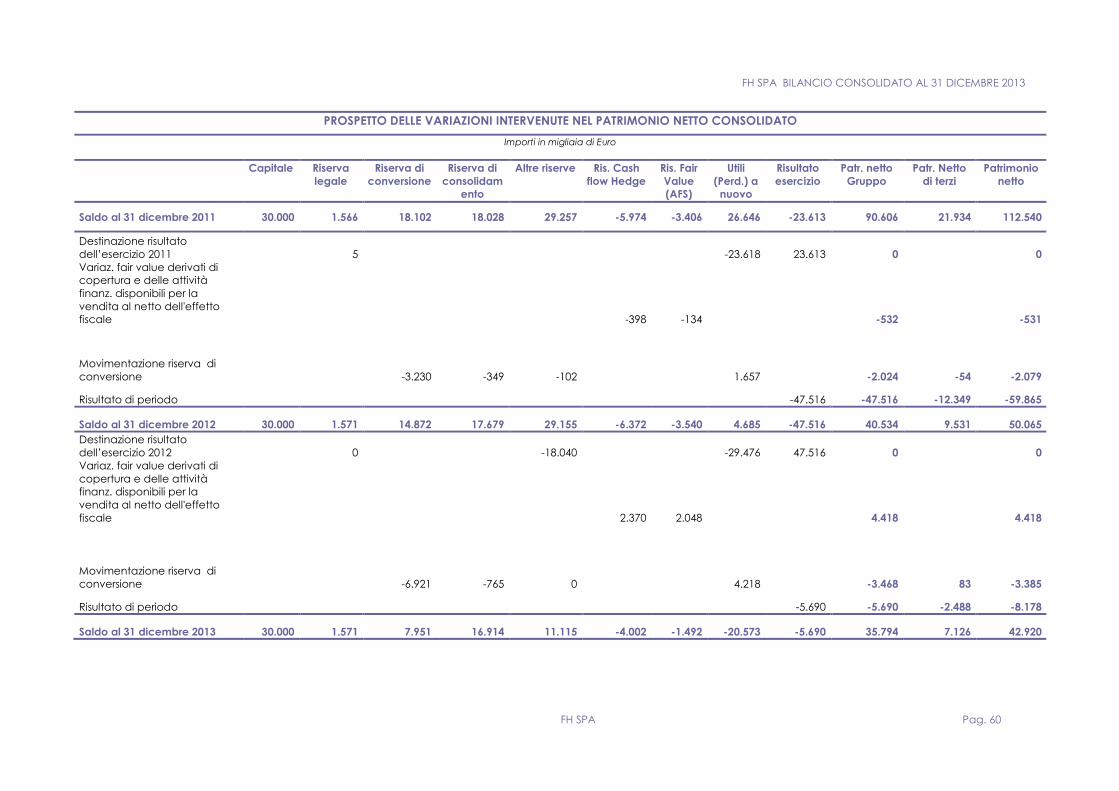

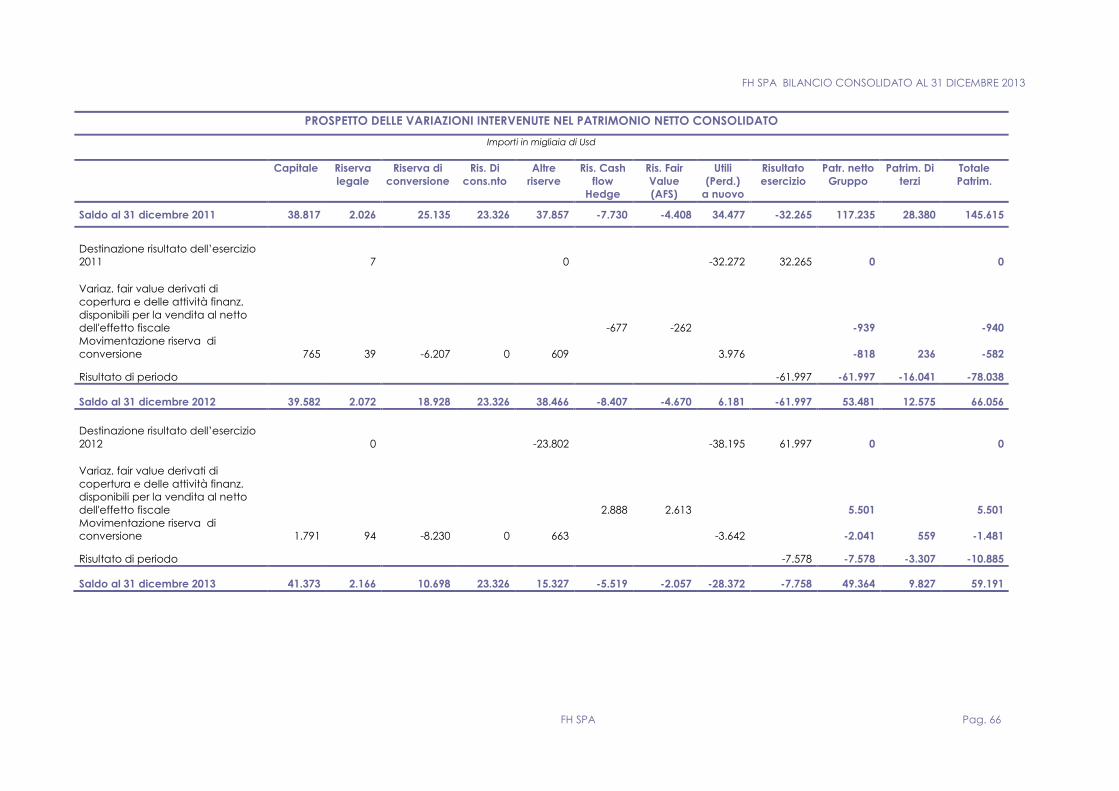

L’EVOLUZIONE PATRIMONIALE E FINANZIARIA

Nel prospetto che segue vengono esposti i dati patrimoniali consolidati confrontati con quelli relativi all’anno

precedente ed un prospetto recante, in via sintetica, il Rendiconto Finanziario. In particolare si nota che:

� il patrimonio netto:

• diminuisce di circa 7,6 milioni di Usd per effetto della perdita di esercizio;

• aumenta di circa Usd 6 milioni per effetto degli strumenti finanziari derivati c.d. “efficient” e della

movimentazione della riserva AFS;

• diminuisce di circa 2,7 milioni di Usd per effetto della movimentazione del patrimonio netto di terzi.

� le immobilizzazioni nette diminuiscono di Usd 10,4 milioni principalmente per effetto degli ammortamenti di

esercizio;

� l’indebitamento finanziario netto aumenta di Usd 2,3 milioni passando da Usd 271,8 milioni ad Usd 274,1

milioni per effetto della gestione operativa;

� il rapporto tra indebitamento e mezzi propri aumenta passando da 4,1 a 4,6;

� l’indice di tesoreria (liquidità immediate e differite/passivo corrente) passa dal 37% al 86%;

� il capitale circolante netto passa da Usd -2,9 milioni ad Usd -2,6 milioni.

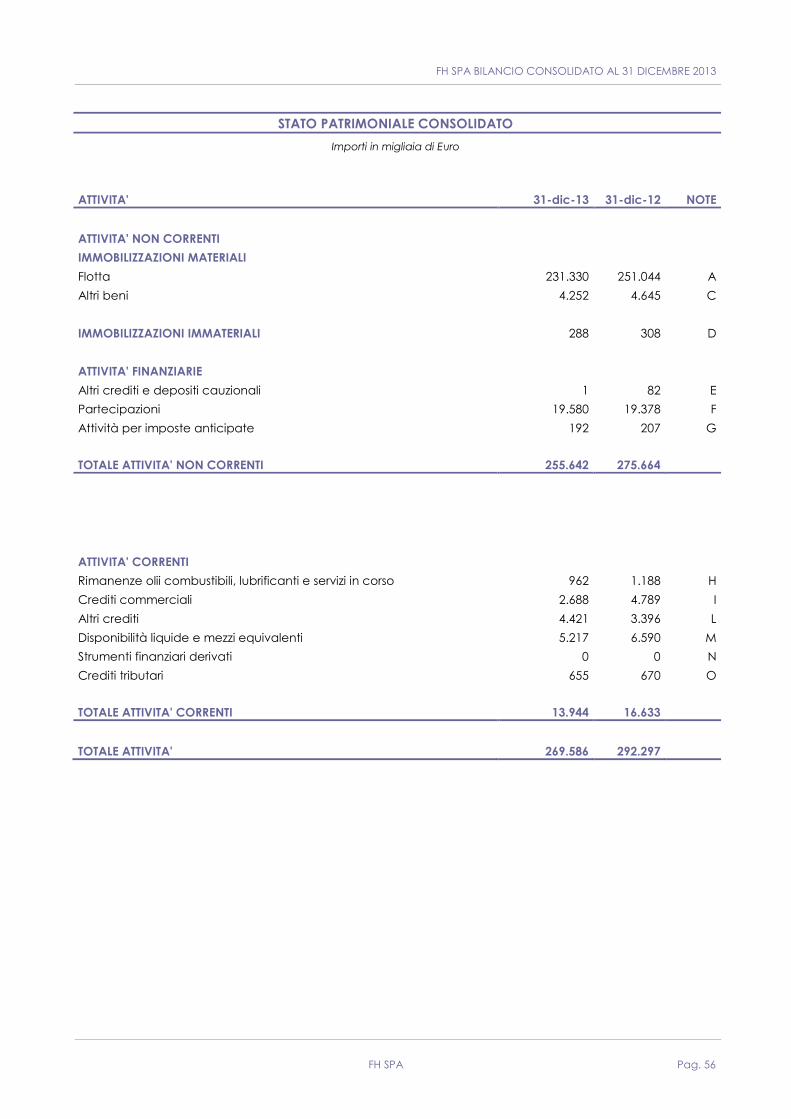

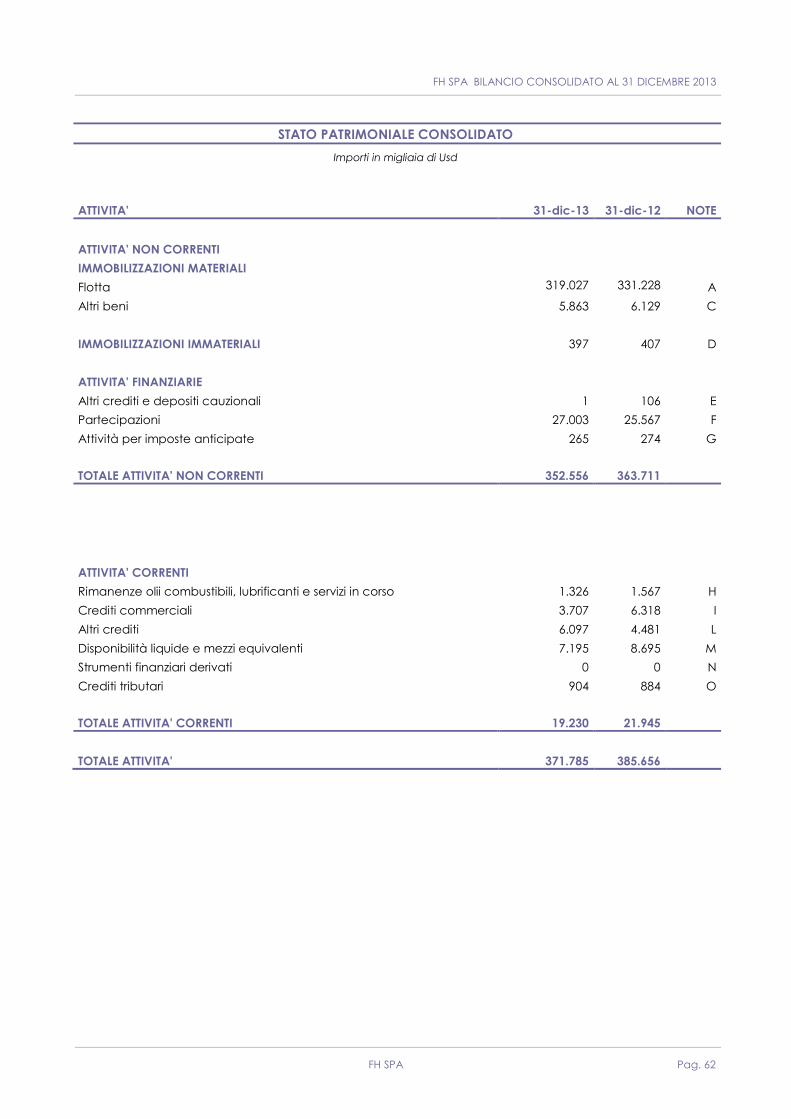

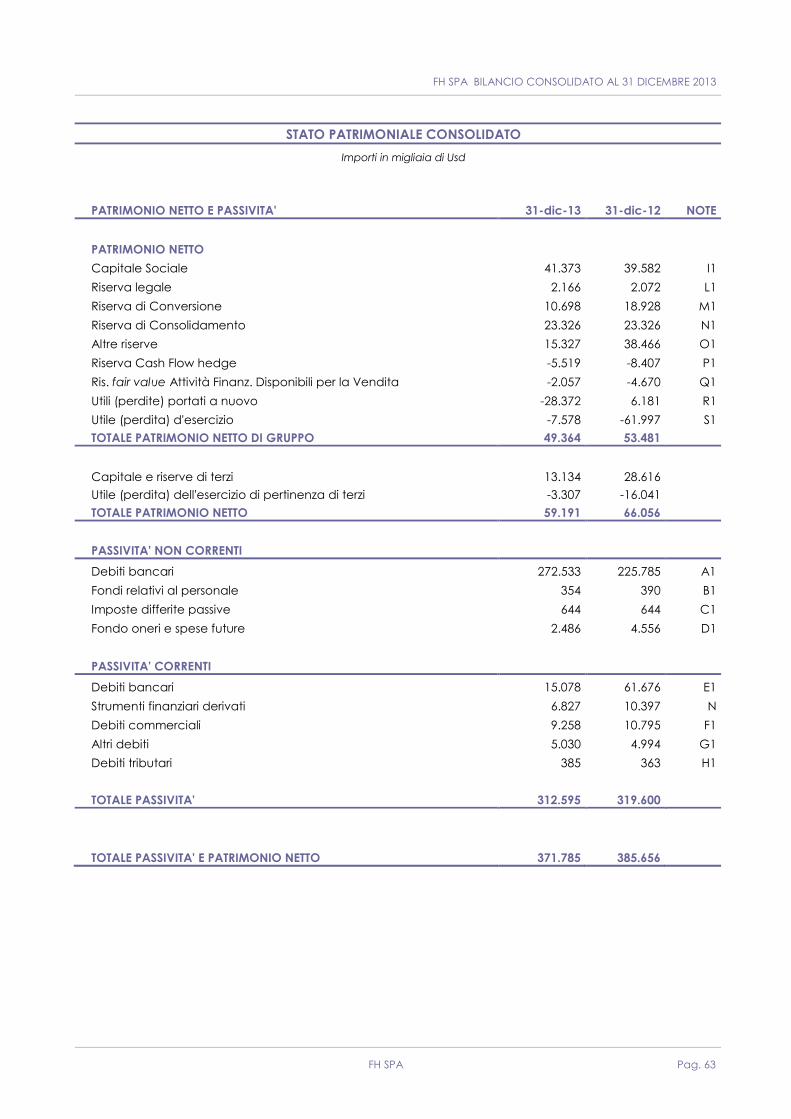

STATO PATRIMONIALE CONSOLIDATO (Valori in Usd/milioni)

dic-13 dic-12 dic-13 dic-12

ATTIVITA' NON CORRENTI 346,3 104% 356,7 106% PATRIMONIO NETTO 59,2 18% 66,1 20%

Immateriali 0,4 0% 0,4 0%

Materiali 324,9 97% 337,4 100%

Finanziarie 21,0 6% 18,9 6% POSIZIONE FINANZIARIA NETTA 274,1 82% 271,8 80%

Banche a medio/lungo 272,5 82% 225,8 67%

Banche a breve 15,1 5% 61,7 18%

CIRCOLANTE NETTO -2,6 -1% -2,9 -1% Disponibilità -7,2 -2% -8,7 -3%

Titoli in portafoglio -6,3 -2% -7,0 -2%

FONDI RISCHI ED ONERI -10,3 -3% -16,0 -5%

CAPITALE INVESTITO NETTO 333,3 100% 337,9 100% 333,3 100% 337,9 100%

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 20

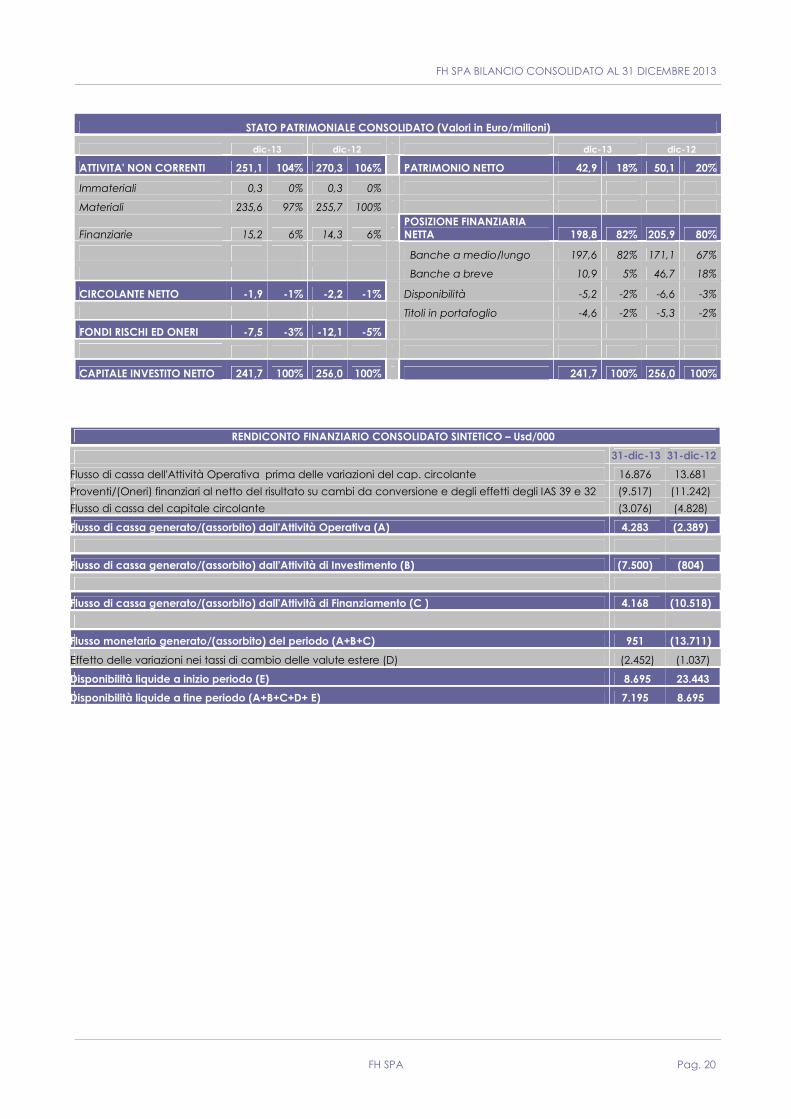

STATO PATRIMONIALE CONSOLIDATO (Valori in Euro/milioni)

dic-13 dic-12 dic-13 dic-12

ATTIVITA' NON CORRENTI 251,1 104% 270,3 106% PATRIMONIO NETTO 42,9 18% 50,1 20%

Immateriali 0,3 0% 0,3 0%

Materiali 235,6 97% 255,7 100%

Finanziarie 15,2 6% 14,3 6% POSIZIONE FINANZIARIA NETTA 198,8 82% 205,9 80%

Banche a medio/lungo 197,6 82% 171,1 67%

Banche a breve 10,9 5% 46,7 18%

CIRCOLANTE NETTO -1,9 -1% -2,2 -1% Disponibilità -5,2 -2% -6,6 -3%

Titoli in portafoglio -4,6 -2% -5,3 -2%

FONDI RISCHI ED ONERI -7,5 -3% -12,1 -5%

CAPITALE INVESTITO NETTO 241,7 100% 256,0 100% 241,7 100% 256,0 100%

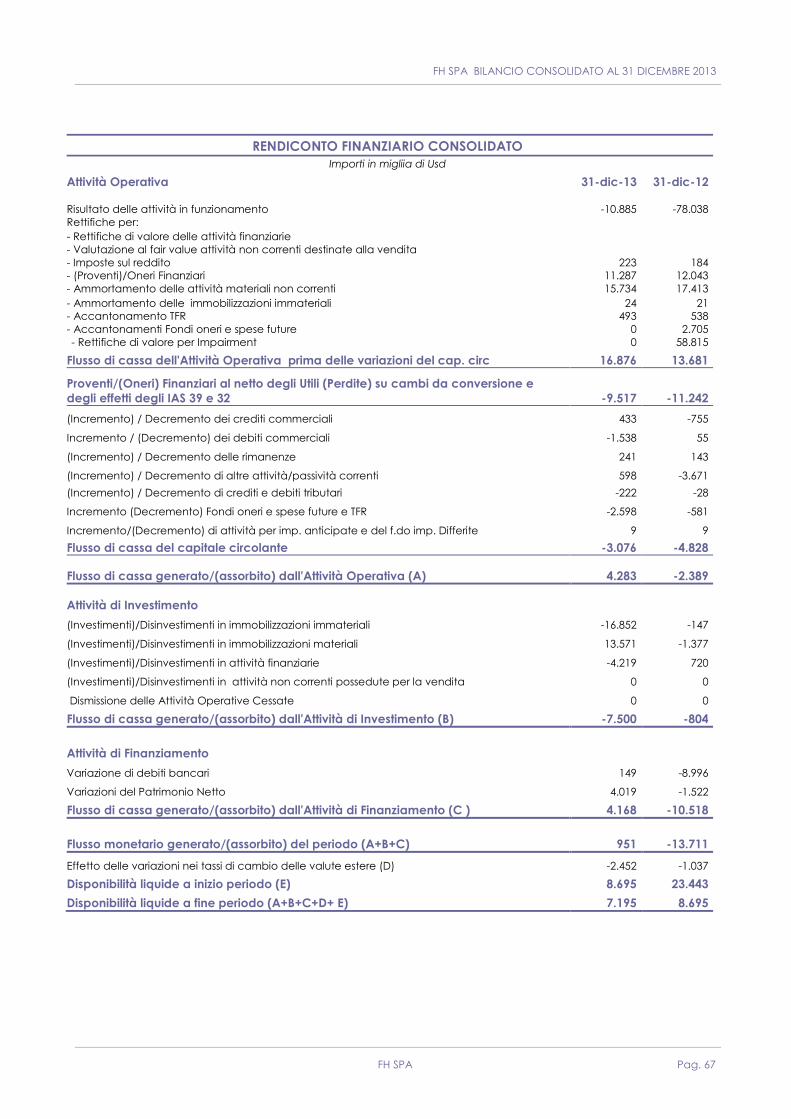

RENDICONTO FINANZIARIO CONSOLIDATO SINTETICO – Usd/000

31-dic-13 31-dic-12

Flusso di cassa dell'Attività Operativa prima delle variazioni del cap. circolante 16.876 13.681

Proventi/(Oneri) finanziari al netto del risultato su cambi da conversione e degli effetti degli IAS 39 e 32 (9.517) (11.242)

Flusso di cassa del capitale circolante (3.076) (4.828)

Flusso di cassa generato/(assorbito) dall'Attività Operativa (A) 4.283 (2.389)

Flusso di cassa generato/(assorbito) dall'Attività di Investimento (B) (7.500) (804)

Flusso di cassa generato/(assorbito) dall'Attività di Finanziamento (C ) 4.168 (10.518)

Flusso monetario generato/(assorbito) del periodo (A+B+C) 951 (13.711)

Effetto delle variazioni nei tassi di cambio delle valute estere (D) (2.452) (1.037)

Disponibilità liquide a inizio periodo (E) 8.695 23.443

Disponibilità liquide a fine periodo (A+B+C+D+ E) 7.195 8.695

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 21

SETTORE FASHION

SEBASTIAN

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 22

SETTORE FASHION

Il Gruppo FH è entrato in tale settore al termine del 2010 mediante l’ingresso nella compagine societaria di

Bettina S.r.l., fusasi poi, nel corso dell’anno 2011, con la società operativa detenuta al 100%, cambiando

denominazione in Sebastian S.p.A..

Il marchio Sebastian è nato circa quarant’anni fa ed è fin dagli anni 70/80 indiscusso leader nella produzione

di calzature d’èlite. Oggi il marchio è riconosciuto come sinonimo di eccellenza e lusso in tutto il mondo,

collocandosi al vertice dell’industria calzaturiera italiana.

Il rallentamento generalizzato della crisi mondiale ha influito sull’andamento delle vendite, che si sono ridotte

nei mercati maturi ed hanno trovato barriere in quei mercati ad alta crescita per la massiccia presenza dei

Gruppi multinazionali dotati di possibilità di investimenti diretti di cui non disponiamo. Tuttavia, riteniamo che la

scelta obbligata di non fare investimenti diretti nella distribuzione in questi paesi ci consentirà ugualmente una

penetrazione stabile in questi mercati, che si svilupperà nei prossimi tre esercizi.

Il bilancio di esercizio chiuso al 31 dicembre 2013 presenta un risultato netto economico negativo pari a Euro

662 mila, dopo aver accantonato ammortamenti per 327 mila Euro; a fronte di un risultato negativo di

periodo, la Posizione Finanziaria Netta registra nel corso dell’anno un miglioramento. Il valore dell’EBITDA

dell’esercizio 2013 è negativo per 527 mila Euro, dovuto alla riduzione del fatturato (intorno al 20%) ed alle forti

inefficienze legate allo stabilimento in affitto di ramo di azienda dalla società Antichi Pellettieri.

Considerato il calo delle vendite del 2013 rispetto all’esercizio precedente (-20%) e l’ulteriore calo previsto per

il 2014, la società nel corso del 2013 ha messo in atto un piano di ristrutturazione incentrato principalmente

sulla riduzione dei costi e delle inefficienze, attraverso un cambiamento del modello di business che le

consenta di operare con agilità e flessibilità sul mercato.

Le attività fondamentali finalizzate allo sviluppo di tale progetto strategico sono state quasi tutte già

avviate/definite nel corso del 2013 e hanno cominciato a produrre i loro effetti positivi a partire dai primi mesi

del 2014. Tali attività hanno riguardato:

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 23

1. La riorganizzazione produttiva che ha comportato:

a. la rinuncia al rinnovo dell’affitto del ramo di azienda di Antichi Pellettieri relativo al sito

produttivo di Parma;

b. un nuovo assetto organizzativo che vede la Sebastian Spa svolgere solamente la funzione di

commercializzazione e progettazione dei prodotti mentre la produzione viene allocata presso

la controllata Sebastian Officine Srl e presso terzi;

c. il trasferimento della Sebastian Spa in una nuova sede, avvenuto nel mese di gennaio 2014;

2. La riorganizzazione dei negozi;

3. La nuova strategia commerciale ed il rafforzamento del marchio con una campagna di

comunicazione a sostegno dell’attuale gamma di prodotti e implementazione del progetto di

produzione e di distribuzione di borse e di piccola pelletteria e di una “linea uomo”;

4. Il rafforzamento della struttura finanziaria attraverso un aumento di capitale di 500 mila euro..

Il progetto strategico di Sebastian prevede la riappropriazione del ruolo di primario operatore nel mercato

della calzatura di alta qualità che da sempre gli appartiene.

Nell’ambito di tale progetto è in corso di attuazione una fase di ridefinizione e snellimento della struttura

societaria e di ottimizzazione della struttura dei costi.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 24

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 25

SETTORE REAL ESTATE

FINAVAL REAL ESTATE

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 26

SETTORE REAL ESTATE

L’avvio dell’attività in tale settore è avvenuto con la costituzione nel corso del 2010 della Finaval Real Estate.

Tale iniziativa nasce con l’intento di cogliere le opportunità che il mercato immobiliare offre in una fase

sicuramente caratterizzata da forti incertezze e rilevanti potenzialità.

Finaval Real Estate è una società immobiliare di recente costituzione con sede in Roma, costituita al fine di

ampliare e sviluppare l’attività del gruppo nell’ambito del settore immobiliare.

La Società ha avviato la sua attività attraverso l’acquisto di un immobile localizzato nel centro storico di

Milano.

L’attività di compravendita è proseguita anche nel corso del 2011 attraverso l’acquisto, nel mese di aprile

2011, di due immobili siti in Roma, per un prezzo di acquisto pari a circa 2,6 milioni di Euro.

L’interesse per il settore immobiliare da parte del gruppo resta vivo nonostante nel corso dell’esercizio non si

siano registrate movimentazioni sugli assets di proprietà.

Si ritiene che il mercato di riferimento possa presentare nel futuro anche prossimo interessanti opportunità di

investimento.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 27

SETTORE SHIPPING

FINAVAL

BCC1

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 28

SETTORE SHIPPING

Nel 2013 c’è stato un generale miglioramento dei noli rispetto al 2012 in virtù di una crescita del rapporto

tonnellate/miglia dettato dallo spostamento dei centri di raffinazione in Middle East, in prossimità dei punti

d’estrazione, i noli sono risaliti costantemente e la rotta atlantica ha assunto sempre maggiore peso.

Nello specifico Finaval è attiva nei segmenti Crude Oil mediante navi Aframax e Product Oil mediante navi

Medium Range

Crude Oil – Aframax

Per quanto riguarda le Aframax nel 2013 le rate spot sono state migliori rispetto a quelle del 2012 così come

visto per le MR. Questo ha comportato un miglioramento nelle rate time-charter che vengono riportate come

segue (media di tutto l’anno 2013):

• 1 anno Usd 13.000 al giorno

• 3 anni Usd 14.500 al giorno

• 5 anni Usd 16.000 al giorno

C’è anche da dire che nel mese di dicembre le rate delle aframax sullo spot sono salite esponenzialmente

fino ad arrivare a toccare Usd 80.000 nei caraibi e subito dopo di riflesso Usd 35.000 in baltico e Usd 20.000

come average in mediterraneo dove per una decina di giorni si sono visti anche fissati fino a 100.000 dollari al

giorno.

Product Oil – Medium Range

I noli delle navi Medium Range nel primo semestre di quest’anno sono rimasti sui livelli di fine 2012, attestandosi

intorno a quota 16.000 dollari al giorno (rispetto alla media di 10.500 dollari degli ultimi quattro anni) anche

grazie alla rotte atlantiche. Le esportazioni di prodotti raffinati dagli Stati Uniti hanno contribuito a far crescere

d’importanza (anche in termini di tonnellate/miglia) il collegamenti marittimi fra New York e il Golfo del

Messico con l’Europa.

Situazione e previsioni

Nel primo semestre del 2013 i noli marittimi sulla rotta US Gulf Coast - UK Continent per le Medium Range

hanno toccato nuovi massimi per il 2013, sulla spinta dei forti incrementi delle esportazioni di prodotti raffinati

dagli Stati Uniti.

Mentre il vecchio Continente sta progressivamente perdendo i propri centri di raffinazione (sempre meno

moderni ed efficienti), in Medio Oriente la capacità crescerà fino a 1,2 miliardi di barili/giorno nei prossimi tre

anni e a 1,9 miliardi fino al 2017. I time charter della navi cisterna a lungo periodo (1 anno e 3 anni) risultano in

crescita e l’orderbook attuale delle navi in costruzione per questo segmento di business non supera il 12%

rispetto alla flotta attualmente operativa.

Il 15% delle navi attive oggi sul mercato ha più di 20 anni d’età (il 5% ha fra 20 e 25 anni), inoltre, l’attuale

rincorsa all’efficienza e al risparmio dei consumi abbasserà ulteriormente la vita utile del naviglio.

L’arrivo sul mercato delle moderne navi eco-design, infine, comporterà un’accelerazione nel phase-out delle

altre unità di età progressivamente sempre più giovane e molte di queste verranno destinate a operare su

traffici di cabotaggio.

Le prospettive dunque rimangono positive, ma un freno ai nuovi investimenti, sarebbe consigliabile per non

uccidere la ripresa prima che arrivi.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 29

Nei primi cinque mesi del 2013 sono state ordinate nuove navi cisterna MR per almeno 4,28 milioni di

tonnellate di portata lorda, mentre nello stesso periodo dell’esercizio passato erano 1,4 milioni e nell’intero

2012, 4,4 milioni. Discorso simile per le porta prodotti della classe Long Range: 3,8 milioni di tonnellate di

portata già ordinate quest’anno a fronte di un orderbook totale nel 2012 di poco superiore a un milione di

tonnellate.

Nello stesso periodo gennaio – maggio di quest’anno è entrata sul mercato un’offerta di stiva di poco

inferiore a 3,5 milioni di tonnellate di portata lorda, mentre il ritmo delle demolizioni è rallentato del 17% (16

navi cedute a scrap per 1,1 milioni di tonnellate di stiva).

A spingere gli armatori verso nuovi investimenti sono state le poche consegne di naviglio del 2012: solo 93 navi

cisterna porta prodotti pari a 6,1 milioni di tonnellate, in calo del 29% rispetto al 2011 e del 62% rispetto al 2009.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 30

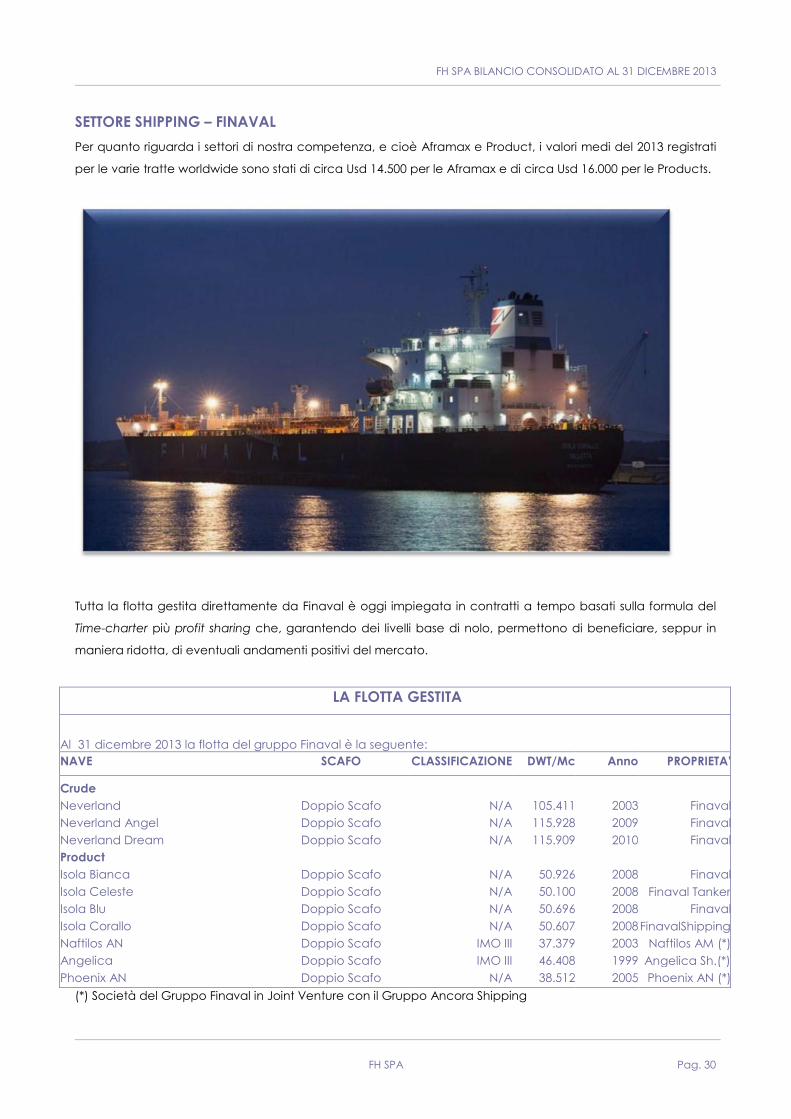

SETTORE SHIPPING – FINAVAL

Per quanto riguarda i settori di nostra competenza, e cioè Aframax e Product, i valori medi del 2013 registrati

per le varie tratte worldwide sono stati di circa Usd 14.500 per le Aframax e di circa Usd 16.000 per le Products.

Tutta la flotta gestita direttamente da Finaval è oggi impiegata in contratti a tempo basati sulla formula del

Time-charter più profit sharing che, garantendo dei livelli base di nolo, permettono di beneficiare, seppur in

maniera ridotta, di eventuali andamenti positivi del mercato.

LA FLOTTA GESTITA

Al 31 dicembre 2013 la flotta del gruppo Finaval è la seguente:

NAVE SCAFO CLASSIFICAZIONE DWT/Mc Anno PROPRIETA’

Crude

Neverland Doppio Scafo N/A 105.411 2003 Finaval

Neverland Angel Doppio Scafo N/A 115.928 2009 Finaval

Neverland Dream Doppio Scafo N/A 115.909 2010 Finaval

Product

Isola Bianca Doppio Scafo N/A 50.926 2008 Finaval

Isola Celeste Doppio Scafo N/A 50.100 2008 Finaval Tanker

Isola Blu Doppio Scafo N/A 50.696 2008 Finaval

Isola Corallo Doppio Scafo N/A 50.607 2008 FinavalShipping

Naftilos AN Doppio Scafo IMO III 37.379 2003 Naftilos AM (*)

Angelica Doppio Scafo IMO III 46.408 1999 Angelica Sh.(*)

Phoenix AN Doppio Scafo N/A 38.512 2005 Phoenix AN (*)

(*) Società del Gruppo Finaval in Joint Venture con il Gruppo Ancora Shipping

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 31

Articolo 67, comma 3, lett. D, R.D. 267/42

• Alla fine del 2012, si è reso necessario predisporre un piano pluriennale economico finanziario, per gli

anni dal 2013 al 2017 (il Piano Industriale), dal quale è emersa la necessità di rimodulare le principali

scadenze dell’indebitamento finanziario del Gruppo. Al fine di analizzare il Piano Industriale e

sottoporre al sistema bancario una coerente proposta finanziaria, la Società ha deciso di avvalersi

dell’ausilio di consulenti specializzati del settore. Per quanto riguarda gli aspetti economici e finanziari

si è scelto Deloitte Financial Advisory, per quelli legali lo Studio Chiomenti che, oltre a possedere una

solida esperienza in materia di ristrutturazione del debito di società armatoriali, conosce nello

specifico la realtà aziendale, essendo, da tempo, il legale di fiducia della società. Come advisor

legale a supporto del sistema bancario è stato scelto Watson Farley and Williams, di Roma, studio

internazionale anch’esso altamente specializzato nel settore.

• Durante il mese di aprile 2013, su richiesta del sistema bancario, è stato dato mandato al Prof. Enrico

Laghi (*) di asseverare il Piano Industriale riguardante la manovra finanziaria secondo le direttive di cui

all’art 67 terzo comma R.D. 267/42.

• Nel corso del 2013 ci sono state numerosissime occasioni d’incontro e confronto tra la società, gli

avisor e gli Istituti di Credito per analizzare e finalizzare il Piano Industriale. Ad esito di tale attività

istruttoria si è pervenuti alla definizione di un accordo di rimodulazione del debito finanziario del

gruppo Finaval (l’Accordo) che, per le pattuizioni maggiori, prevede un anno di moratoria della rata

capitale dei debiti ipotecari ed il pagamento parziale della stessa rata per i successivi tre anni di

Piano. Per quanto riguarda gli altri debiti finanziari, anche in questo caso si è previsto un anno di

moratoria e, successivamente, o il parziale rientro di una quota pari al 35% del debito originario, o il

raddoppio della durata del piano di ammortamento in essere.

• In data 26 febbraio 2014 il Piano Industriale riferito all’Accordo è stato attestato e asseverato dal Prof.

Enrico Laghi che ha giudicato come veritieri i dati utilizzati e come attendibili, sostenibili e coerenti le

ipotesi formulate per la definizione dello stesso Piano.

• In data 27 febbraio 2014 si è giunti al termine del processo attraverso la sottoscrizione da parte della

Società e di tutti gli istituti di credito dell’accordo di Ristrutturazione, accordo poi reso efficace in

data 25 marzo 2014 per effetto della realizzazione di tutte le condizioni sospensive poste in essere.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 32

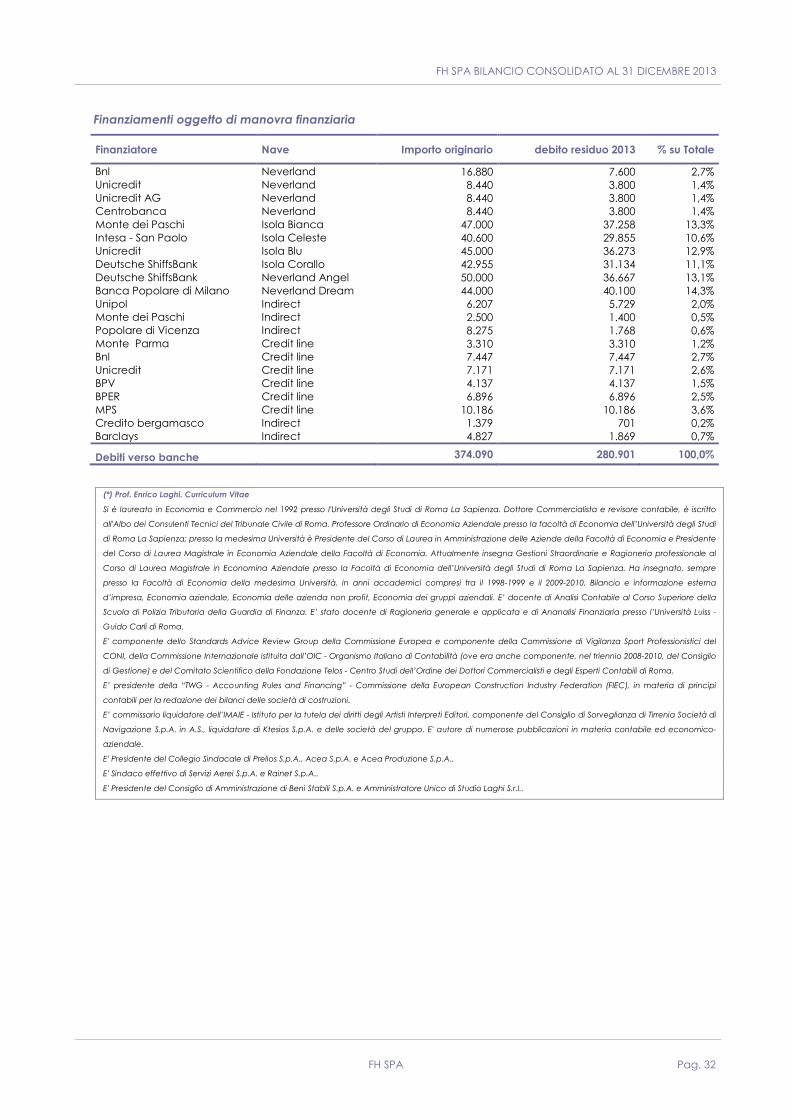

Finanziamenti oggetto di manovra finanziaria

Finanziatore Nave Importo originario debito residuo 2013 % su Totale

Bnl Neverland 16.880 7.600 2,7% Unicredit Neverland 8.440 3.800 1,4% Unicredit AG Neverland 8.440 3.800 1,4% Centrobanca Neverland 8.440 3.800 1,4% Monte dei Paschi Isola Bianca 47.000 37.258 13,3% Intesa - San Paolo Isola Celeste 40.600 29.855 10,6% Unicredit Isola Blu 45.000 36.273 12,9% Deutsche ShiffsBank Isola Corallo 42.955 31.134 11,1% Deutsche ShiffsBank Neverland Angel 50.000 36.667 13,1% Banca Popolare di Milano Neverland Dream 44.000 40.100 14,3% Unipol Indirect 6.207 5.729 2,0% Monte dei Paschi Indirect 2.500 1.400 0,5% Popolare di Vicenza Indirect 8.275 1.768 0,6% Monte Parma Credit line 3.310 3.310 1,2% Bnl Credit line 7.447 7.447 2,7% Unicredit Credit line 7.171 7.171 2,6% BPV Credit line 4.137 4.137 1,5% BPER Credit line 6.896 6.896 2,5% MPS Credit line 10.186 10.186 3,6% Credito bergamasco Indirect 1.379 701 0,2% Barclays Indirect 4.827 1.869 0,7%

Debiti verso banche 374.090 280.901 100,0%

(*) Prof. Enrico Laghi. Curriculum Vitae

Si è laureato in Economia e Commercio nel 1992 presso l'Università degli Studi di Roma La Sapienza. Dottore Commercialista e revisore contabile, è iscritto

all'Albo dei Consulenti Tecnici del Tribunale Civile di Roma. Professore Ordinario di Economia Aziendale presso la facoltà di Economia dell’Università degli Studi

di Roma La Sapienza; presso la medesima Università è Presidente del Corso di Laurea in Amministrazione delle Aziende della Facoltà di Economia e Presidente

del Corso di Laurea Magistrale in Economia Aziendale della Facoltà di Economia. Attualmente insegna Gestioni Straordinarie e Ragioneria professionale al

Corso di Laurea Magistrale in Economina Aziendale presso la Facoltà di Economia dell’Università degli Studi di Roma La Sapienza. Ha insegnato, sempre

presso la Facoltà di Economia della medesima Università, in anni accademici compresi tra il 1998-1999 e il 2009-2010, Bilancio e informazione esterna

d’impresa, Economia aziendale, Economia delle azienda non profit, Economia dei gruppi aziendali. E’ docente di Analisi Contabile al Corso Superiore della

Scuola di Polizia Tributaria della Guardia di Finanza. E’ stato docente di Ragioneria generale e applicata e di Ananalisi Finanziaria presso l’Università Luiss -

Guido Carli di Roma.

E' componente dello Standards Advice Review Group della Commissione Europea e componente della Commissione di Vigilanza Sport Professionistici del

CONI, della Commissione Internazionale istituita dall’OIC - Organismo Italiano di Contabilità (ove era anche componente, nel triennio 2008-2010, del Consiglio

di Gestione) e del Comitato Scientifico della Fondazione Telos - Centro Studi dell’Ordine dei Dottori Commercialisti e degli Esperti Contabili di Roma.

E’ presidente della “TWG - Accounting Rules and Financing” - Commissione della European Construction Industry Federation (FIEC), in materia di principi

contabili per la redazione dei bilanci delle società di costruzioni.

E’ commissario liquidatore dell’IMAIE - Istituto per la tutela dei diritti degli Artisti Interpreti Editori, componente del Consiglio di Sorveglianza di Tirrenia Società di

Navigazione S.p.A. in A.S., liquidatore di Ktesios S.p.A. e delle società del gruppo. E' autore di numerose pubblicazioni in materia contabile ed economico-

aziendale.

E' Presidente del Collegio Sindacale di Prelios S.p.A., Acea S.p.A. e Acea Produzione S.p.A..

E' Sindaco effettivo di Servizi Aerei S.p.A. e Rainet S.p.A..

E' Presidente del Consiglio di Amministrazione di Beni Stabili S.p.A. e Amministratore Unico di Studio Laghi S.r.l..

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 33

SETTORE SHIPPING – BCC1

BCC1 è una start-up, appartenente al Gruppo FH, nata al fine di cogliere le potenziali opportunità offerte dal

mercato dello Shipping .

Con Assemblea Straordinaria degli Azionisti tenutasi in data 15 Ottobre 2013 è stato revocato lo stato di

Liquidazione della Società, che ha potuto così iniziare la propria attività operativa.

La crisi nel mercato dello Shipping, che perdura ormai da diversi anni, è proseguita anche nel 2013 e sta

interessando i trasporti marittimi in generale e, nello specifico, i trasporti di petrolio e prodotti petroliferi derivati

via mare.

Nonostante ciò le previsioni sul futuro scenario macroeconomico e di settore mostrano segnali positivi di

crescita e preannunciano un miglioramento delle condizioni di tale mercato.

E’ proprio in questa prospettiva che si colloca il piano strategico di BCC1, con il prioritario intento di

promuovere investimenti per cogliere le opportunità che, si ritiene, il mercato può offrire.

In tale ottica la Società, nel corso dell’esercizio, ha effettuato investimenti per complessivi euro 2.051 migliaia

mediante acquisizione di partecipazioni al 50% nelle neo costituite Società Angi Chartering Company (per un

importo di euro 866 migliaia) e Jenny Chartering Ltd (per un importo di euro 1.185 migliaia).

Le predette Società hanno sottoscritto contratti di noleggio bareboat delle rispettive navi.

Angi, ex Kolka

Jenny, ex Milleura

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 34

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 35

SETTORE ENTERTAINMENT

STARGATE ENTERTAINMENT

INDIE PICTURES

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 36

SETTORE ENTERTAINMENT – STARGATE ENTERTAINMENT

Stargate Entertainment S.r.l. è una subholding del gruppo FH creata per coniugare l'esperienza e competenza

dei soci nel mercato dell’Entertainment e nello specifico nel settore cinematografico.

Nel mese di ottobre dell’anno 2013 la società ha acquisito una partecipazione pari al 50% del capitale sociale

della neo costituita INDIE PICTURES S.p.A., una joint venture con Riccardo Magnoni il quale ha operato nel

settore dello spettacolo, in particolare relativamente all'acquisizione, commercializzazione e distribuzione di

diritti televisivi e cinematografici, con esperienze significative e consolidate relazioni commerciali nazionali e

internazionali.

La società che è ancora nella fase di avvio, nel 2014 prevede l’uscita al cinema di cinque titoli (di cui uno già

uscito).

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 37

SETTORE FOOD EQUIPMENT/ELECTRICAL PLANT

AURORA 2010 – SITIE

MAZZONI LB

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 38

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 39

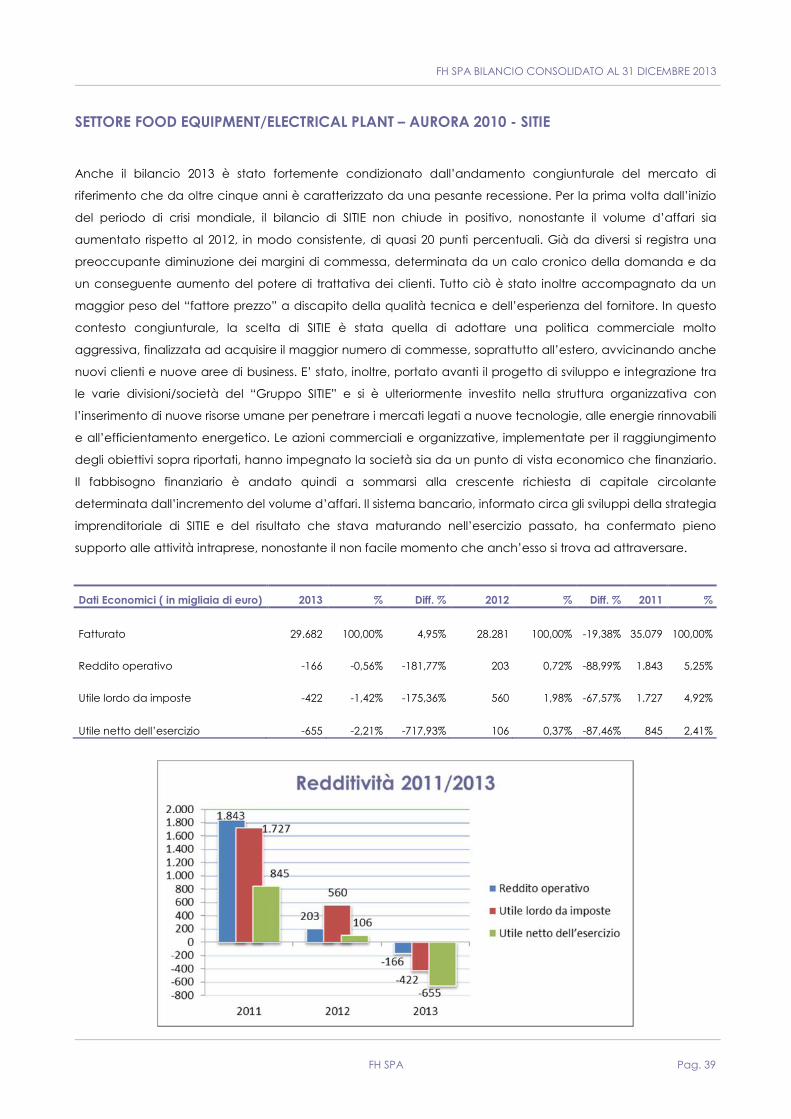

SETTORE FOOD EQUIPMENT/ELECTRICAL PLANT – AURORA 2010 - SITIE

Anche il bilancio 2013 è stato fortemente condizionato dall’andamento congiunturale del mercato di

riferimento che da oltre cinque anni è caratterizzato da una pesante recessione. Per la prima volta dall’inizio

del periodo di crisi mondiale, il bilancio di SITIE non chiude in positivo, nonostante il volume d’affari sia

aumentato rispetto al 2012, in modo consistente, di quasi 20 punti percentuali. Già da diversi si registra una

preoccupante diminuzione dei margini di commessa, determinata da un calo cronico della domanda e da

un conseguente aumento del potere di trattativa dei clienti. Tutto ciò è stato inoltre accompagnato da un

maggior peso del “fattore prezzo” a discapito della qualità tecnica e dell’esperienza del fornitore. In questo

contesto congiunturale, la scelta di SITIE è stata quella di adottare una politica commerciale molto

aggressiva, finalizzata ad acquisire il maggior numero di commesse, soprattutto all’estero, avvicinando anche

nuovi clienti e nuove aree di business. E’ stato, inoltre, portato avanti il progetto di sviluppo e integrazione tra

le varie divisioni/società del “Gruppo SITIE” e si è ulteriormente investito nella struttura organizzativa con

l’inserimento di nuove risorse umane per penetrare i mercati legati a nuove tecnologie, alle energie rinnovabili

e all’efficientamento energetico. Le azioni commerciali e organizzative, implementate per il raggiungimento

degli obiettivi sopra riportati, hanno impegnato la società sia da un punto di vista economico che finanziario.

Il fabbisogno finanziario è andato quindi a sommarsi alla crescente richiesta di capitale circolante

determinata dall’incremento del volume d’affari. Il sistema bancario, informato circa gli sviluppi della strategia

imprenditoriale di SITIE e del risultato che stava maturando nell’esercizio passato, ha confermato pieno

supporto alle attività intraprese, nonostante il non facile momento che anch’esso si trova ad attraversare.

Dati Economici ( in migliaia di euro) 2013 % Diff. % 2012 % Diff. % 2011 %

Fatturato 29.682 100,00% 4,95% 28.281 100,00% -19,38% 35.079 100,00%

Reddito operativo -166 -0,56% -181,77% 203 0,72% -88,99% 1.843 5,25%

Utile lordo da imposte -422 -1,42% -175,36% 560 1,98% -67,57% 1.727 4,92%

Utile netto dell’esercizio -655 -2,21% -717,93% 106 0,37% -87,46% 845 2,41%

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 40

Con riferimento alle singole società che compongono il sottogruppo Sitie, si segnala quanto segue:

• SITIE POLAND SP. ZO.O., controllata al 100%, nel 2013 ha sviluppato un volume d’affari di quasi 10 milioni di

zloty polacchi (PLN), ed ha chiuso il bilancio con un utile netto pari a 207.243 PLN.

• SITIE KAZAKHSTAN LLC, anch’essa controllata al 100%, è la Società deputata alla gestione delle

partecipate locali con l’obiettivo di mitigare il “rischio paese”. Nel 2013, SITEK Caspian, J/V partecipata al

50% con un importante partner locale, evidenzia un volume d’affari di circa 686 mln. di KZT (pari a circa

3,2 mln. di euro), con un utile netto di 20,5 mln. di KZT (equivalenti a 101.000 euro). La Società ha

consolidato un buon numero di rapporti commerciali e si prevede cha anche nel 2014 possa sviluppare

un volume d’affari in linea con gli ultimi due esercizi. SITIE KAZAKHSTAN si è avvalsa di un finanziamento

della casa madre di circa 820 mila euro, parzialmente rimborsato nel corso del 2013 e il cui debito residuo

al 31 dicembre ammontava a 582 mila euro; tale somma è servita in larga misura a finanziare lo start up

aziendale della partecipata Kazaka.

• La società “STS – Systems and technical services S.r.l.” già “STS – Servizi Tecnici Sitie s.r.l.” ha modificato la

denominazione sociale per renderla maggiormente corrispondente ed identificabile con l’attività di

progettazione svolta.; partecipata al 75%, ha sviluppato un interessante volume d’affari già nel 2013 e

prevediamo che l’inserimento di nuove risorse in possesso di competenze tecniche e relazionali

consentiranno di incrementare ulteriormente i ricavi nel corso del 2014, in accordo con le politiche

strategiche del Gruppo SITIE. Il valore della produzione sviluppato dalla Società nel corso del 2013 ha

superato i 628 mila euro, con un utile d’esercizio di euro 8.520.

• SITIE GREENPLANT SRL, controllata con una quota di partecipazione del 75%, oltre a proseguire la propria

• attività nel settore delle energie rinnovabili, ha ampliato la propria gamma di offerta nell’interessante

mercato legato all’efficientamento energetico, investendo risorse nella ricerca di nuovi partner tecnici e

commerciali. I dati dell’ultimo bilancio regolarmente approvato (bilancio al 31/12/2013) evidenziano un

patrimonio netto di euro 100.094 e una perdita d’esercizio di euro 29.037 a fronte di un volume di ricavi di

poco superiore al milione di euro.

• Anche nel secondo anno di attività, DELLED SRL, a società start up che sviluppa progetti e prodotti

d’illuminotecnica a tecnologia a LED, ha continuato a sviluppare la gamma prodotti e a promuovere i

propri servizi verso il target di clientela potenziale. Nel primo anno di attività (2012) la società sviluppato un

volume d’affari di euro 559.140 e una perdita d’esercizio di euro 102.091, mentre, al momento della

redazione della presente relazione, il bilancio al 31/12/2013 non è ancora stato approvato.

• SITIE CANADA Ltd, continua a testimoniare la volontà del Gruppo SITIE di essere presente nel mercato

canadese del settore ”Oil&Gas”. Nel 2012 è stata costituita una società elettromeccanica, STEELELECTRO

CANADA LTD, partecipata da SITIE CANADA con una quota del 33,33%, insieme a due importanti società

meccaniche italiane. L’obiettivo è quello di affrontare il mercato canadese nel ruolo di EPC contractor

canadese con notevoli vantaggi in termini di immagine e di potenzialità commerciali. L’ultimo bilancio

approvato di SITIE CANADA Ltd, chiuso in data 31/12/2013, riporta un utile d’esercizio di 5.998 CAD.

• Attraverso SITIE ARABIA Ltd., società controllata con una quota di partecipazione del 90%, ancora inattiva,

il “Gruppo SITIE” vuole essere comunque presente nel complesso mercato mediorientale, nel quale

continuiamo a mantenere relazioni commerciali finalizzate all’acquisizione di nuove commesse.

• Nel mese di luglio dello scorso anno, abbiamo proceduto alla costituzione di SITIE FRANCE SARL

(controllata al 100%), con sede in Parigi (Francia), allo scopo di agevolare la partecipazione alla gara di

appalto per l’esecuzione di lavori elettro-strumentali relativi alla realizzazione di un impianto di ri-

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 41

gassificazione a Dunkerque (Francia). La gara di appalto si è conclusa positivamente e il contratto, per

iniziativa del cliente stesso, è stato assegnato direttamente a SITIE Impianti Industriali S.p.A., per cui si è

deciso di procedere con l’istituzione di una Stabile Organizzazione in accordo con gli adempimenti

amministrativi e fiscali locali.

• Sempre nel 2013, in dicembre, è stata costituita S-TEC SA, società controllata al 70% con sede ad Abidjan

(Costa D’Avorio). S-TEC svolge l’attività di EPC (Engineering, Procurement and Construction) di ogni

tipologia di infrastruttura, in particolare nel settore delle telecomunicazioni, operando principalmente nei

paesi che si affacciano sulla costa occidentale del continente africano.

• Ha raggiunto il secondo anno di attività anche la società SIMEC SRL, partecipata con una quota del 50%.

In accordo con la strategia di offerta integrata tra le attività meccaniche ed elettriche, la società ha per

oggetto sociale la costruzione, il montaggio, la riparazione e la manutenzione di macchinari e di impianti

industriali in genere. I dati del bilancio regolarmente approvato al 31/12/2013 evidenziano un patrimonio

netto di euro 135.896 e un utile d’esercizio di euro 57.899 a fronte di un volume d’affari di euro 1.648.357.

• Nel febbraio 2013 è stata costituita SITIE IMPIANTI GULF CONTRACTING CO WWL avente sede a Doha

(Qatar), partecipata al 49%. Le competenze maturate nel progetto legato alla realizzazione di una parte

dell’aeroporto di Doha, sommata all’esperienza acquisita nella fase realizzativa del polo urbano “City

Life” di Milano, ci consentono di poter proporre il “Gruppo SITIE” quale interlocutore qualificato per

l’interessante mercato infrastrutturale e residenziale dell’emirato del Qatar.

• Nel corso del 2013 il consorzio C.I.V.A. Consorzio Impiantisti Val D’Agri, dopo essersi aggiudicato alcuni

contratti riguardanti la manutenzione degli impianti di stoccaggio e produzione energetica del Gruppo

ENI, ha sviluppato un volume d’affari di circa 2,3 milioni di euro e continuerà ad operare, grazie agli stessi

contratti anche nel 2014. Il bilancio regolarmente approvato al 31/12/2013 riporta un patrimonio netto di

euro 103.292.

• Confermata la presenza nel Consorzio Industria Ferrara, avente come scopo la partecipazione alla gara

di appalto per i lavori di riconversione della centrale ENEL di Porto Tolle. Il bilancio regolarmente

approvato al 31/12/2013 riporta un patrimonio netto di euro 19.591.

• Mantenuta, inoltre, la quota di partecipazione del 20% nel Consorzio “FLOW.E.R.S.”. Il consorzio ha

l’obiettivo di elaborare, presentare offerte ed eseguire i lavori per la costruzione di centrali di

compressione e/o stoccaggio gas naturale e di impianti a gas di particolare complessità su base “chiavi

in mano” in Italia. Il bilancio regolarmente approvato al 31/12/2013 riporta un patrimonio netto di euro

10.000.

FH SPA BILANCIO CONSOLIDATO AL 31 DICEMBRE 2013

FH SPA Pag. 42

SETTORE FOOD EQUIPMENT/ELECTRICAL PLANT – AURORA 2010 – MAZZONI LB

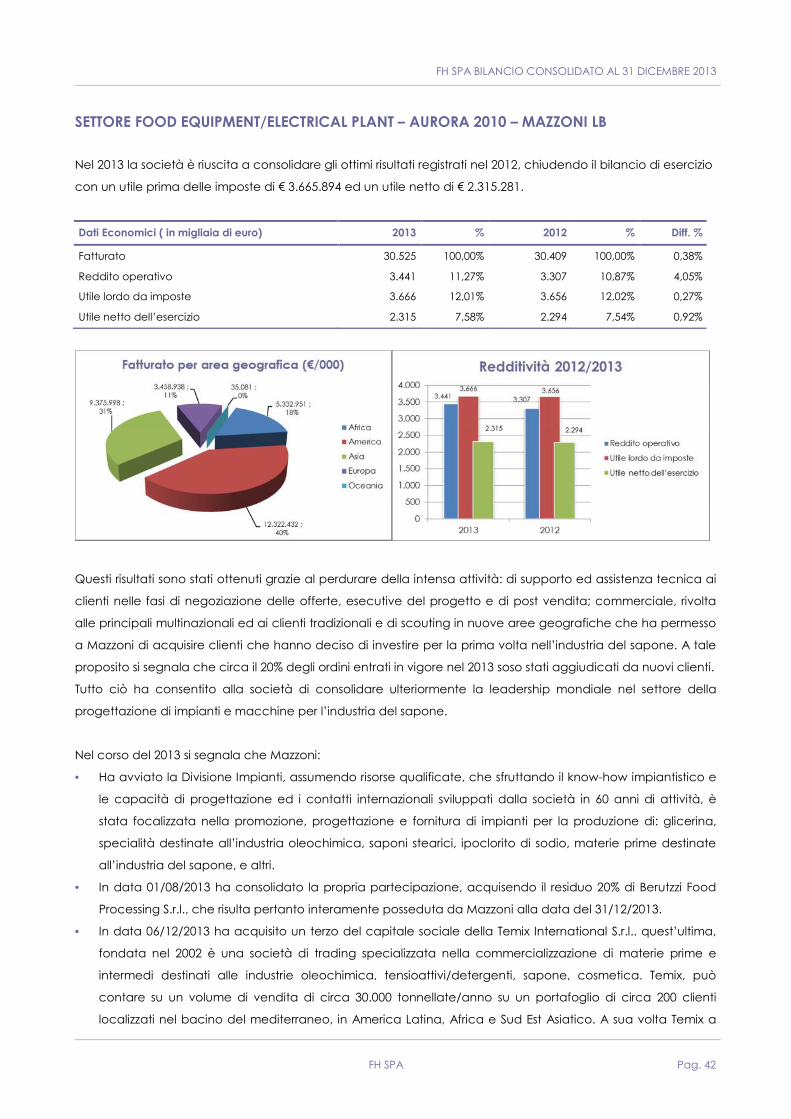

Nel 2013 la società è riuscita a consolidare gli ottimi risultati registrati nel 2012, chiudendo il bilancio di esercizio

con un utile prima delle imposte di € 3.665.894 ed un utile netto di € 2.315.281.

Dati Economici ( in migliaia di euro) 2013 % 2012 % Diff. %

Fatturato 30.525 100,00% 30.409 100,00% 0,38%

Reddito operativo 3.441 11,27% 3.307 10,87% 4,05%

Utile lordo da imposte 3.666 12,01% 3.656 12,02% 0,27%

Utile netto dell’esercizio 2.315 7,58% 2.294 7,54% 0,92%

Questi risultati sono stati ottenuti grazie al perdurare della intensa attività: di supporto ed assistenza tecnica ai

clienti nelle fasi di negoziazione delle offerte, esecutive del progetto e di post vendita; commerciale, rivolta

alle principali multinazionali ed ai clienti tradizionali e di scouting in nuove aree geografiche che ha permesso

a Mazzoni di acquisire clienti che hanno deciso di investire per la prima volta nell’industria del sapone. A tale

proposito si segnala che circa il 20% degli ordini entrati in vigore nel 2013 soso stati aggiudicati da nuovi clienti.

Tutto ciò ha consentito alla società di consolidare ulteriormente la leadership mondiale nel settore della

progettazione di impianti e macchine per l’industria del sapone.

Nel corso del 2013 si segnala che Mazzoni:

• Ha avviato la Divisione Impianti, assumendo risorse qualificate, che sfruttando il know-how impiantistico e

le capacità di progettazione ed i contatti internazionali sviluppati dalla società in 60 anni di attività, è

stata focalizzata nella promozione, progettazione e fornitura di impianti per la produzione di: glicerina,

specialità destinate all’industria oleochimica, saponi stearici, ipoclorito di sodio, materie prime destinate

all’industria del sapone, e altri.