エジプト・アラブ共和国 電力セクター情報収集・確...

TRANSCRIPT

エジプト・アラブ共和国

電力セクター情報収集・確認調査

ファイナルレポート

平成 30 年 10 月

(2018 年)

独立行政法人 国際協力機構(JICA)

東電設計株式会社 中欧 JR

18-029

エジプト・アラブ共和国

電力・再生可能エネルギー省(MoERE)

エジプト電力持株公社(EEHC)

目 次

第1章 序 章 ............................................................................................................................... 1

調査の背景 ................................................................................................................................... 1 1-1

調査の目的・内容 ....................................................................................................................... 1 1-2

調査団の構成 ............................................................................................................................... 2 1-3

調査スケジュール ....................................................................................................................... 2 1-4

第2章 電力セクターの現状 ....................................................................................................................... 4

電力政策・計画とその進捗状況、他ドナーの支援状況について ....................................... 4 2-1

エネルギー・電力分野におけるエジプト政府の政策と計画 ................................... 4 2-1-1

国家エネルギー戦略と各種計画の関連、手法等 ..................................................... 10 2-1-2

電力セクターを巡る状況、電気事業実施体制、関連する経済・財務状況 ......... 23 2-1-3

電力セクター改革の現状 ............................................................................................. 40 2-1-4

他ドナーの対応状況 ..................................................................................................... 56 2-1-5

電力需給 ..................................................................................................................................... 60 2-2

一次エネルギーに係る情報、調達計画の現状と見通し ......................................... 60 2-2-1

電力需要の現状と見通し ............................................................................................. 64 2-2-2

電源開発と電力需給の現状と見通し ......................................................................... 65 2-2-3

発電分野 ..................................................................................................................................... 70 2-3

既存発電設備の状況 ..................................................................................................... 70 2-3-1

建設中及び計画中の発電設備(運転開始予定、設備容量、ファイナンスの確保2-3-2

状況等) ......................................................................................................................... 75

IPP 契約に係る情報 ...................................................................................................... 79 2-3-3

水力発電設備(揚水発電設備計画) ......................................................................... 81 2-3-4

送変電分野 ................................................................................................................................. 82 2-4

送変電分野の基礎情報 ................................................................................................. 82 2-4-1

送電公社の組織と運営 ................................................................................................. 89 2-4-2

送変電設備の現状(運用開始年、導入メーカー、運営・維持管理状況) ......... 90 2-4-3

建設中及び計画中の送変電設備(運用開始予定、ファイナンスの確保状況等)2-4-4

......................................................................................................................................... 96

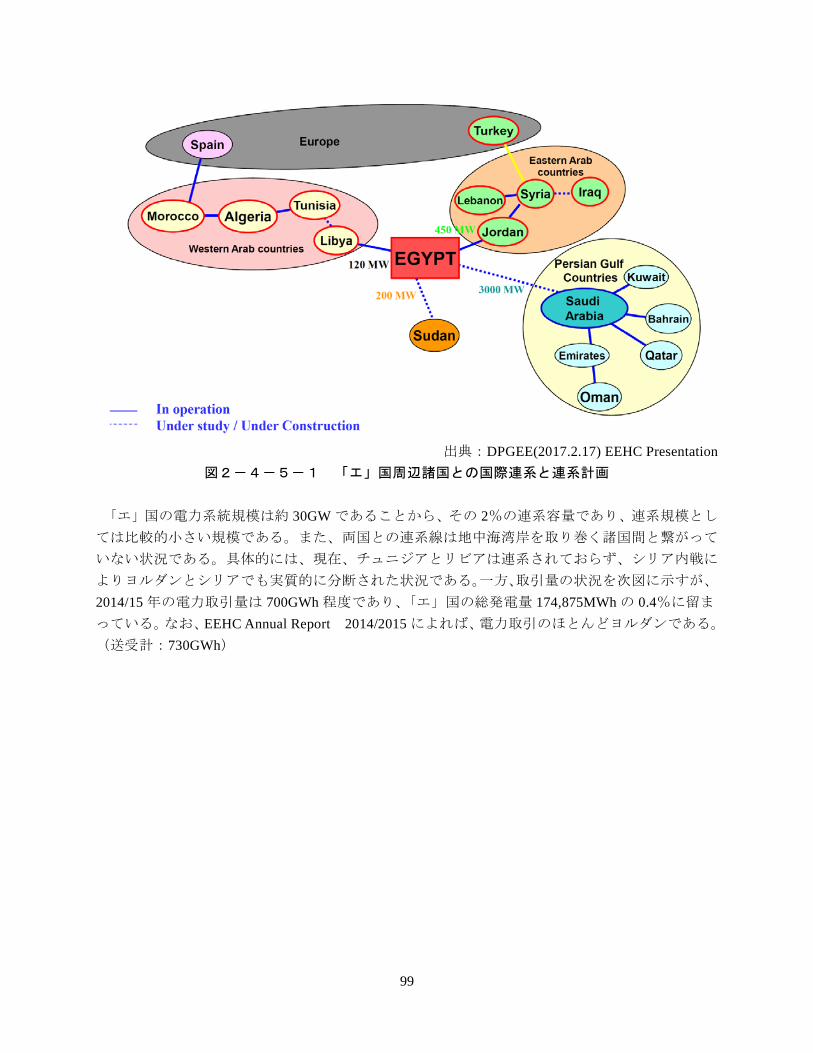

国際連系線の整備状況及び整備計画に係る状況 ..................................................... 98 2-4-5

配電分野 ................................................................................................................................... 101 2-5

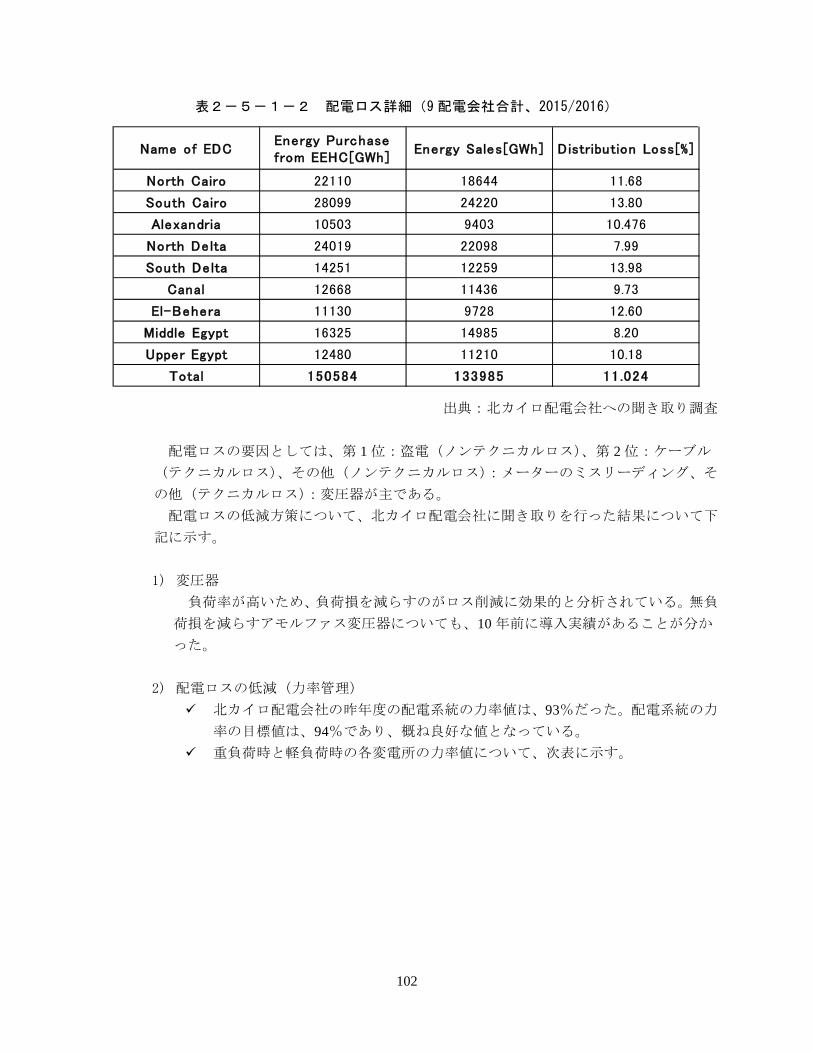

配電分野の基礎情報(配電ロス、スマートメーターの導入状況等) ............... 101 2-5-1

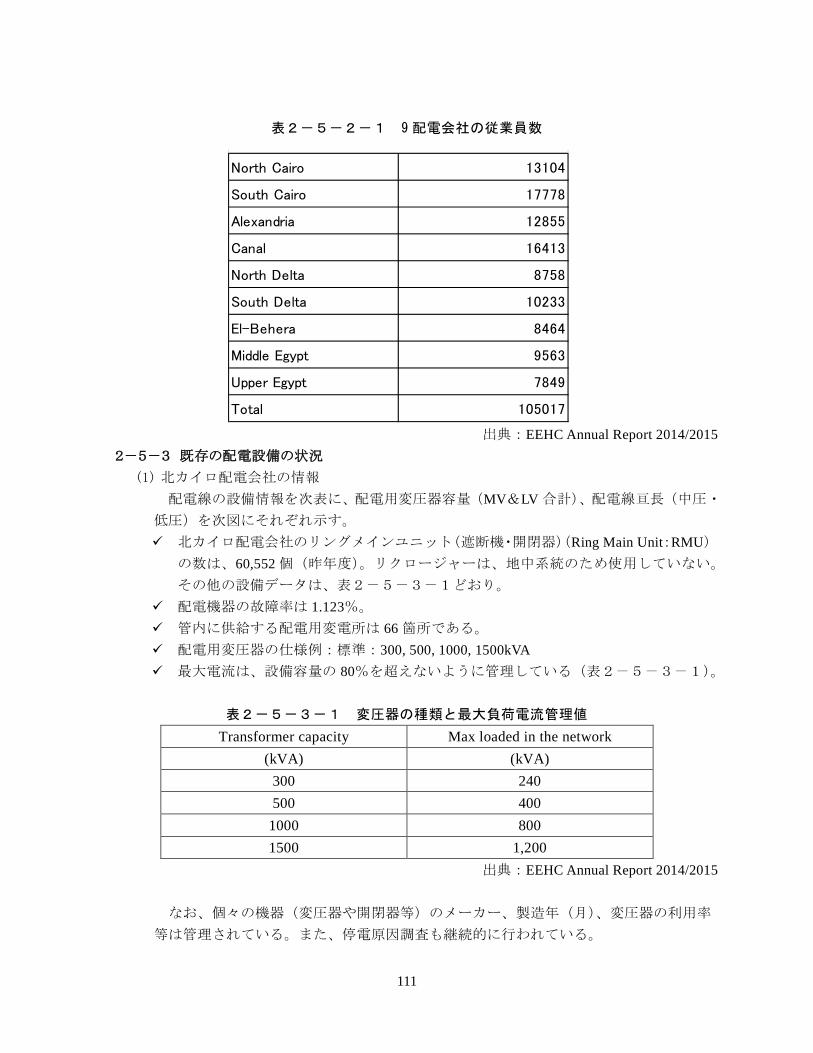

配電公社の体制 ........................................................................................................... 110 2-5-2

既存の配電設備の状況 ............................................................................................... 111 2-5-3

建設中及び計画中の配電設備の状況 ....................................................................... 113 2-5-4

最終消費者からの電気料金徴収の状況 ................................................................... 113 2-5-5

再生可能エネルギー及び新エネルギー分野 ....................................................................... 113 2-6

関連政策・施策(FIT 制度含む) ............................................................................ 113 2-6-1

既存設備、運営維持状況 ........................................................................................... 117 2-6-2

導入計画(2015 年マスタープランの確認と分析、アフリカ向け太陽光発電含む)2-6-3

....................................................................................................................................... 117

連系条件・技術的課題(系統安定上の課題を含む。) ......................................... 120 2-6-4

環境分野 ................................................................................................................................... 122 2-7

環境政策及び環境規制に係る情報 ........................................................................... 122 2-7-1

プロジェクトの実施に際し必要となる環境基準(戦略的環境アセスメント等)2-7-2

に係る情報 ................................................................................................................... 130

石炭火力発電所を導入した際の石炭灰の処理等具体的な環境対策に係る状況2-7-3

....................................................................................................................................... 141

エネルギー効率利用 ............................................................................................................... 142 2-8

エネルギー消費に係る情報 ....................................................................................... 142 2-8-1

エネルギー効率向上に関連する制度や法令等の整備・取り組み状況 ............... 158 2-8-2

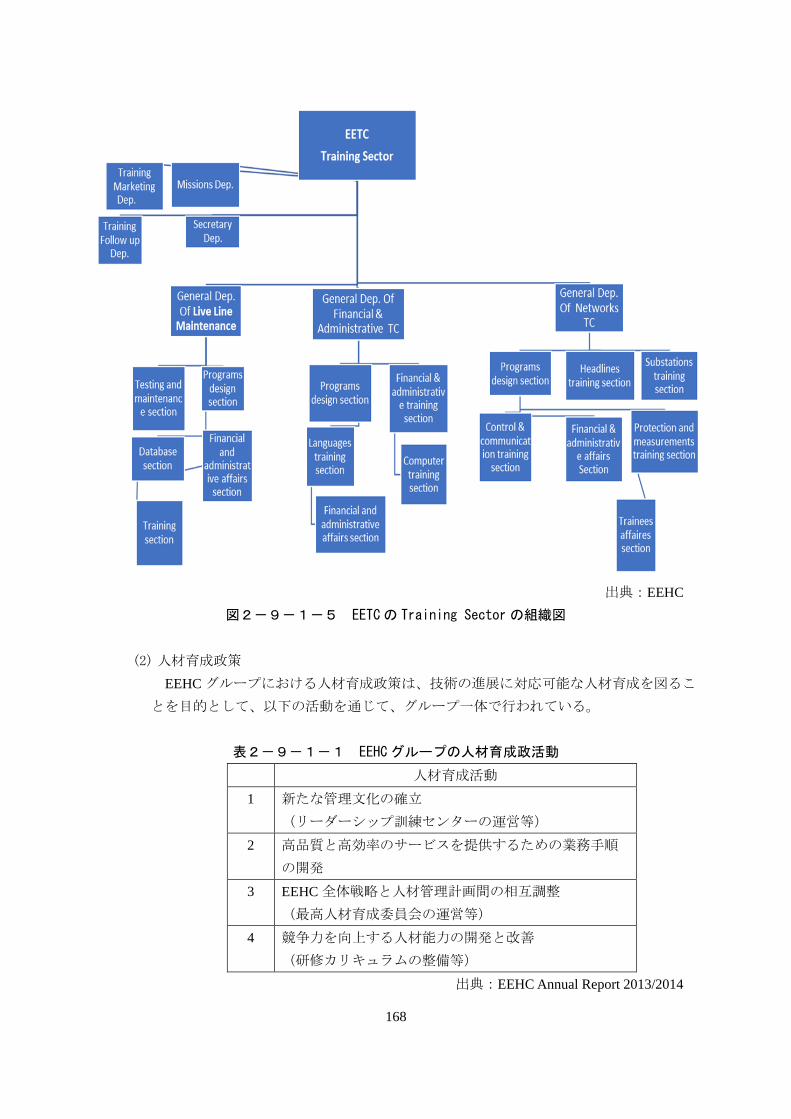

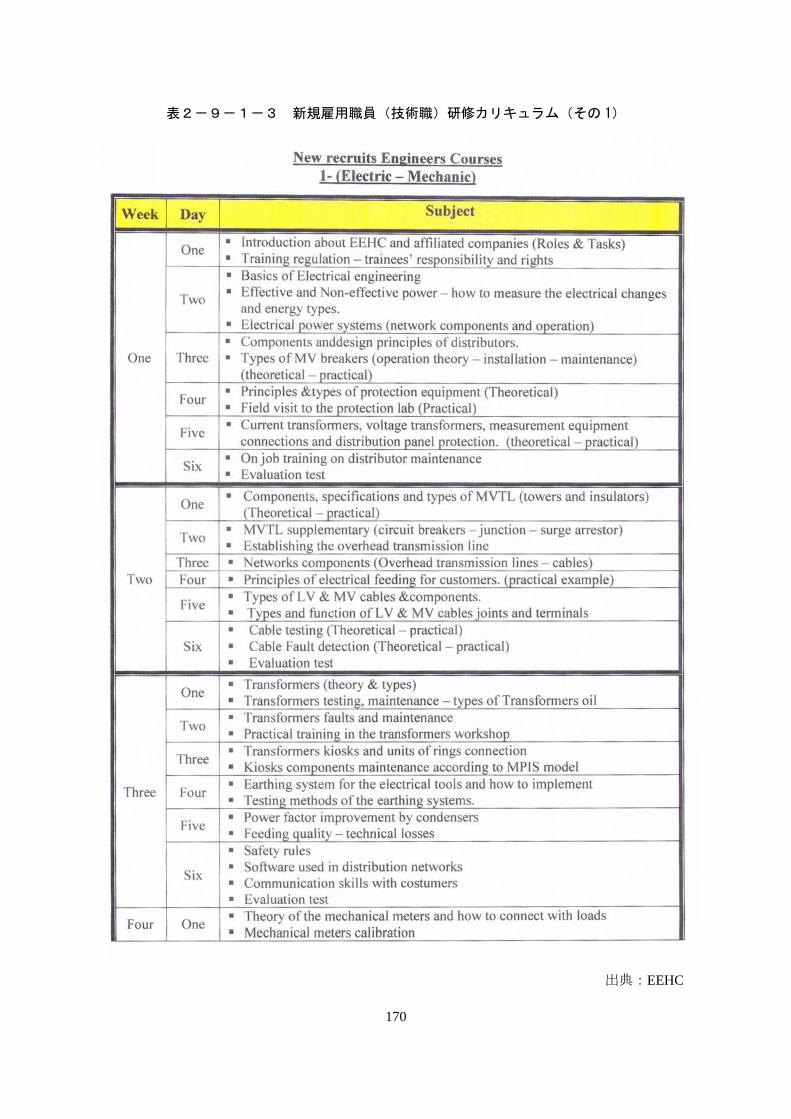

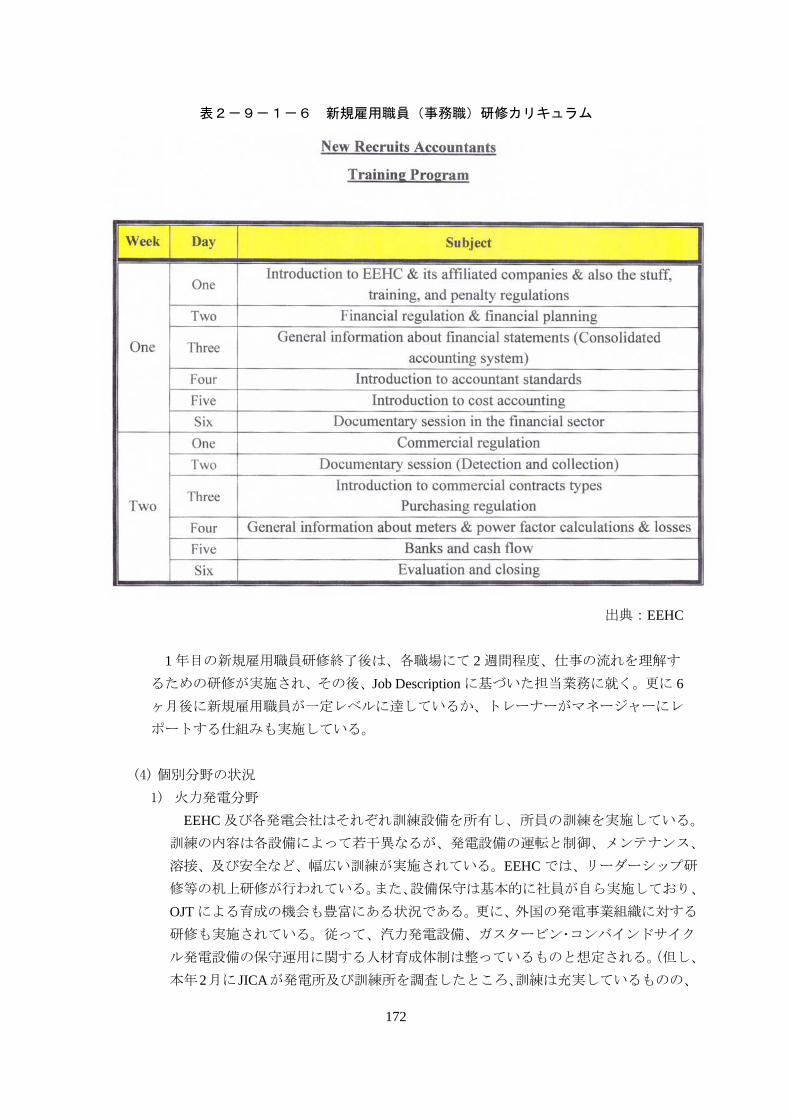

電力セクターの人材育成 ....................................................................................................... 165 2-9

電力セクターの人材育成体制 ................................................................................... 165 2-9-1

電力研修施設に係る情報 ........................................................................................... 173 2-9-2

電力セクターの人材育成に対する評価 ................................................................... 175 2-9-3

本邦技術に係る情報 ........................................................................................................... 176 2-10

調査結果共有セミナー開催 ............................................................................................... 178 2-11

火力長期保存研修の開催 ................................................................................................... 184 2-12

第3章 電力セクターの課題分析と解決に向けた方策 ....................................................................... 190

開発課題に係る電力セクターの全体状況 ........................................................................... 190 3-1

政策レベルの課題と解決の方向性 ....................................................................................... 192 3-2

需要増加の不確実性拡大を踏まえた電力供給力確保 ........................................... 192 3-2-1

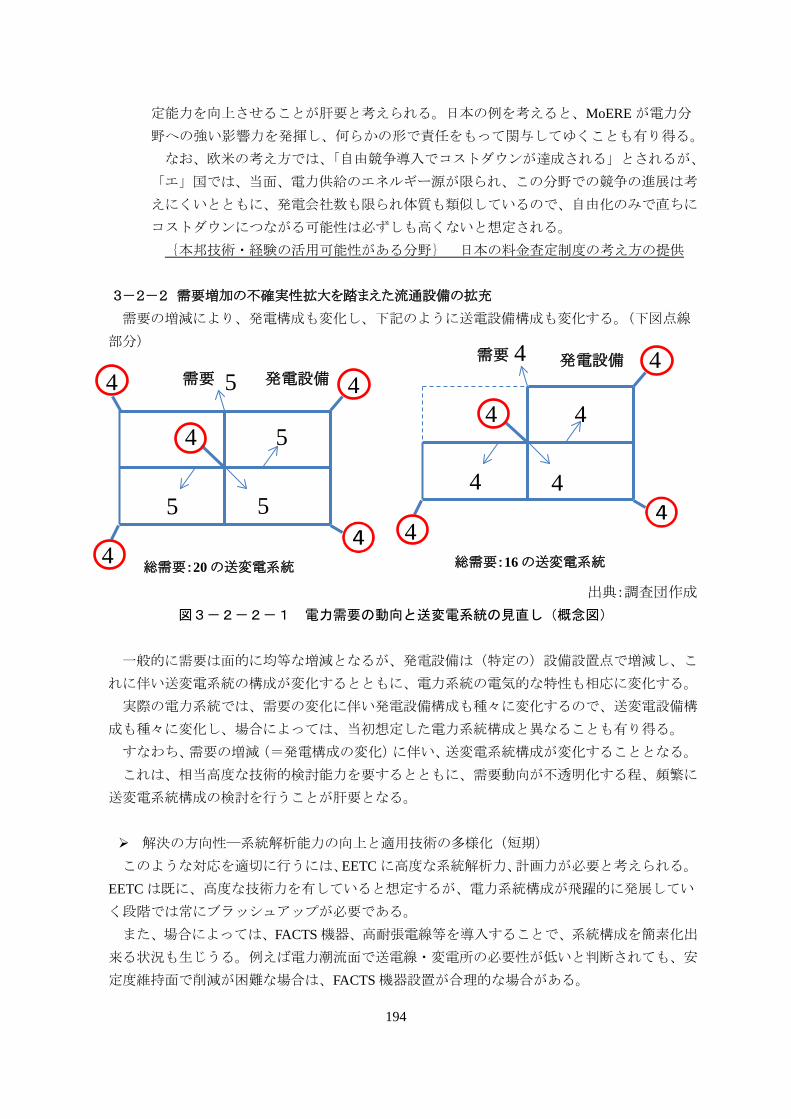

需要増加の不確実性拡大を踏まえた流通設備の拡充 ........................................... 194 3-2-2

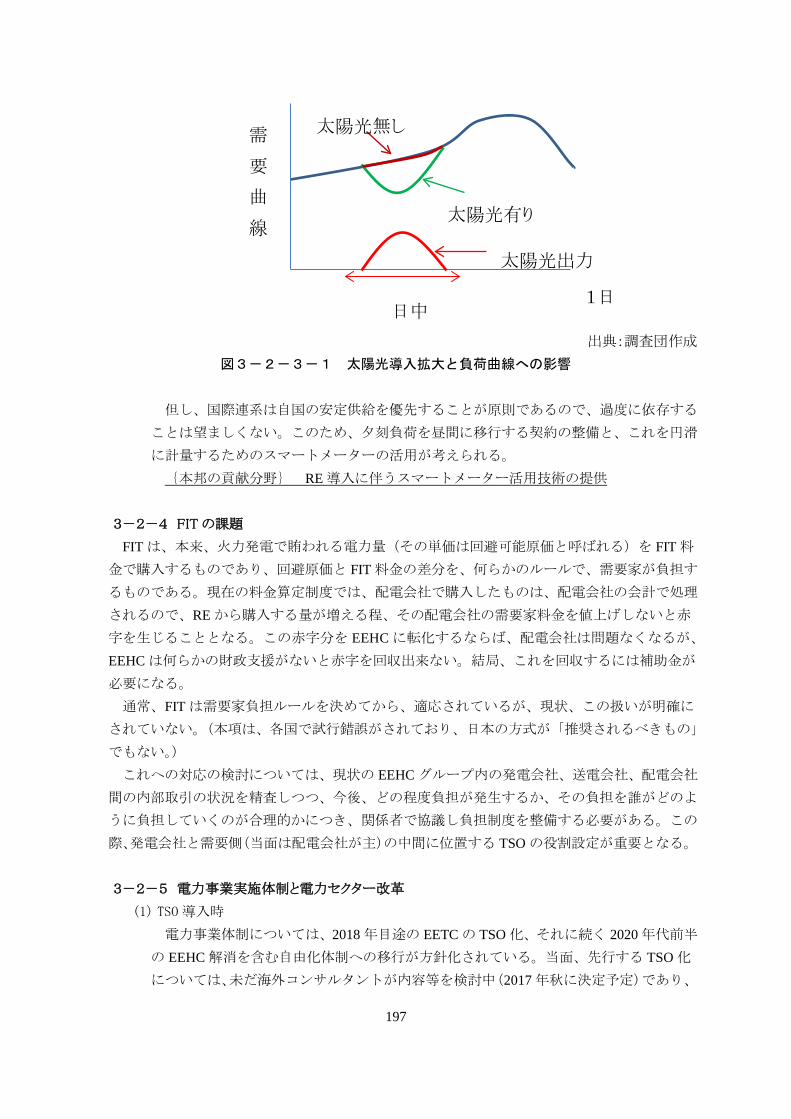

長期的な RE の大量導入を踏まえた対応 ................................................................ 195 3-2-3

FIT の課題 .................................................................................................................... 197 3-2-4

電力事業実施体制と電力セクター改革 ................................................................... 197 3-2-5

個別セクターの課題と解決策 ............................................................................................... 198 3-3

電源分野 ....................................................................................................................... 198 3-3-1

送変電系統分野 ........................................................................................................... 199 3-3-2

エネルギー効率利用関連 ........................................................................................... 201 3-3-3

財務関連 ....................................................................................................................... 202 3-3-4

環境関連 ....................................................................................................................... 202 3-3-5

人材育成関連 ............................................................................................................... 203 3-3-6

配電分野 ....................................................................................................................... 203 3-3-7

日本の ODA の役割及び具体的案件形成に向けた考え方 ................................................ 205 3-4

第4章 課題解決に向けた具体的案件の提言 ....................................................................................... 206

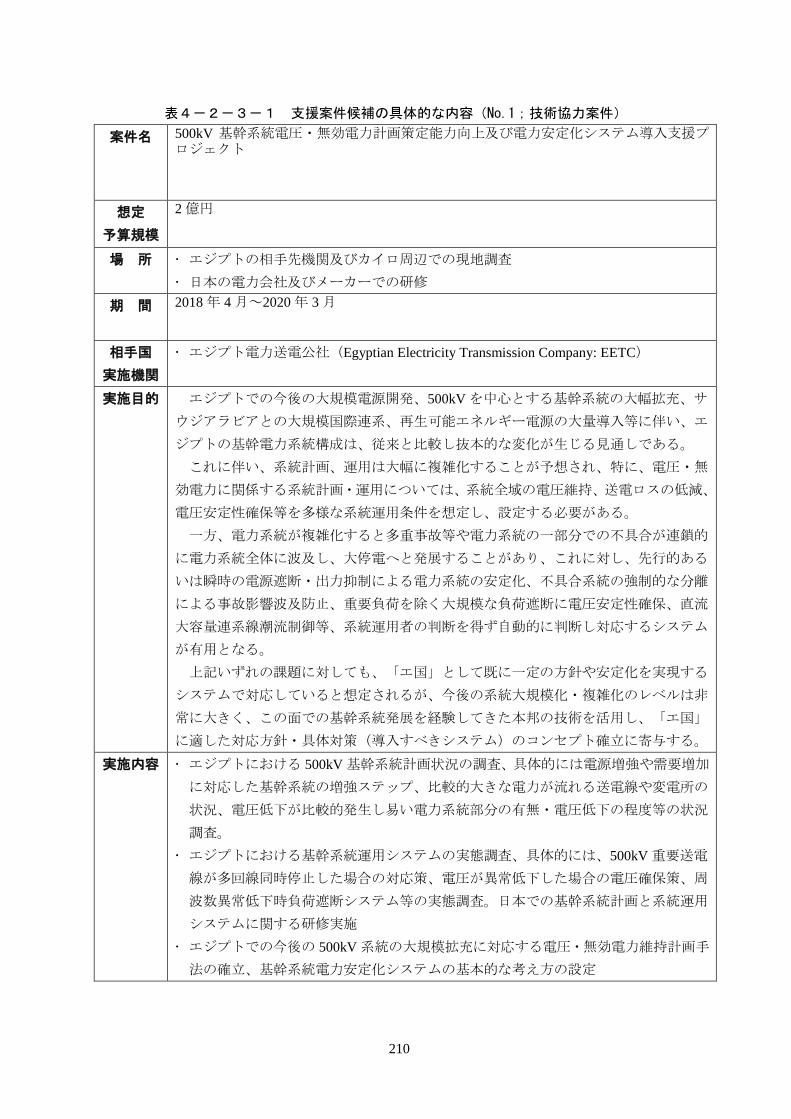

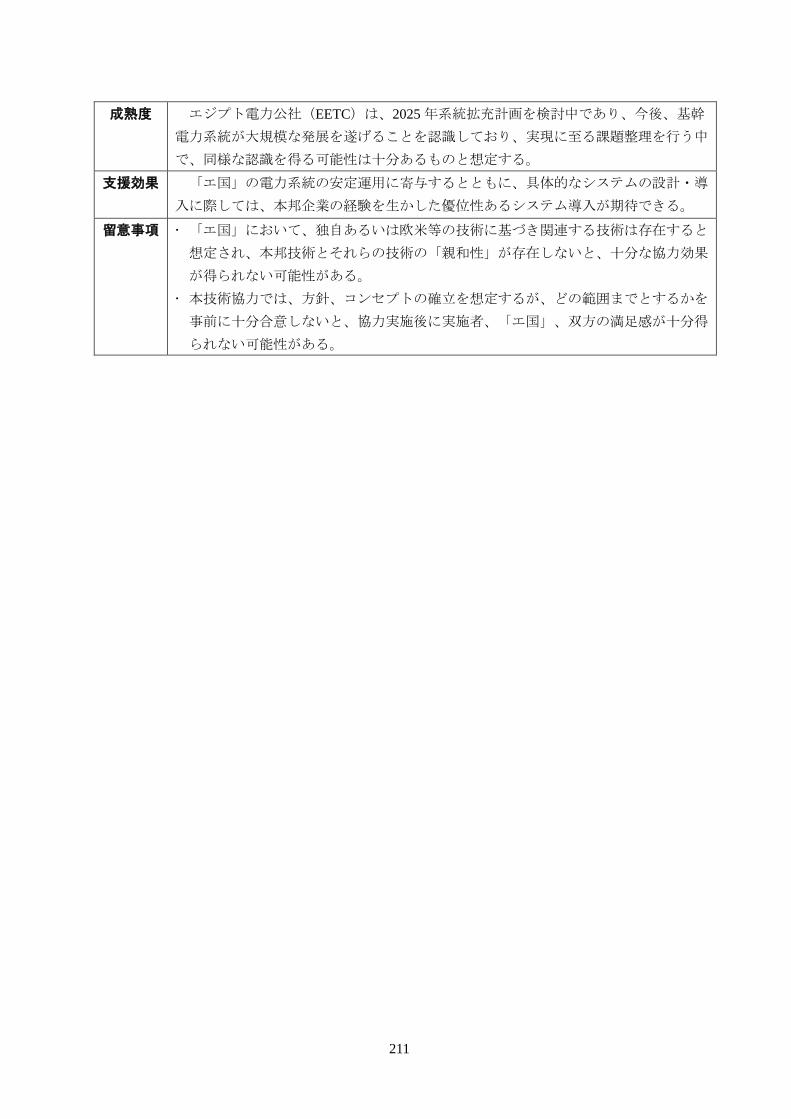

課題解決に向けた支援案件候補 ........................................................................................... 206 4-1

支援案件候補の具体的内容 ................................................................................................... 206 4-2

添付資料(別冊)

添付資料―1 2025 年送変電計画(検討中案)概要

添付資料―2「エ」国の財務分析

添付資料―3 既設 220kV 送電設備

添付資料―4 プロジェクトの実施に際し必要な環境基準の概要

添付資料―5 人材育成体制関連資料

添付資料―6 調査結果共有セミナー資料

略語表

略語 名称 和文

AFD Agence Francaise de Developpment フランス開発庁

AfDB African Development Bank アフリカ開発銀行

BMS Building Management System ビルマネジメントシステム

BOO Built-Operation-Own 建設、運営、所有

BOOT Built-Operation-Own-Transfer 建設、運営、所有、移管

C/C Combined Cycle コンバインドサイクル

CAA Competent Administrative Authority 管轄組織

CAPMAS the Central Agency for Public Mobilization and

Statistics エジプト中央動員統計局

CREMP Combined Renewable Energy Master Plan 再生可能エネルギーマスタ

ープラン

CSP Concentrating Solar Power 集光型太陽熱発電

DMS Distribution Management System 配電管理システム

DPF Development Policy Financing 開発政策融資

EBRD European Bank for Reconstruction and

Development 欧州復興開発銀行

EEAA Egyptian Environmental Affairs Agency エジプト環境庁

(環境省下の機関)

EEDC Egypt Economic Development Conference エジプト経済開発会議

EEHC Egyptian Electricity Holding Company エジプト電力持株会社

EETC Egyptian Electricity Transmission Company エジプト電力送電会社

EgyptERA Egyptian Electric Utility and Consumer

Protection Regulatory Agency

エジプト電力設備・消費者保

護監督庁

EIA Environmental Impact Assessment 環境影響評価

EIB European Investment Bank 欧州投資銀行

EU European Union ヨーロッパ連合

FIT Feed in Tariff 固定価格買取制度

GAFRD General Authority for Fish Resources

Development 魚類資源開発総局

GEFF Green Economy Financing Facility グリーン経済の融資ファシ

リティ

略語 名称 和文

GT Gas Turbine ガスタービン

HPPEA Hydro Power Plants Executive Authority 水力発電所管理庁

IMF International Monetary Fund 国際通貨基金

IPP Independent Power Producer 独立発電事業者

ISES2035 Integrated sustainable energy strategy to 2035

包括的持続的エネルギー戦

略 2035(2035 に向けたエネル

ギー戦略)

ISES2035Scenario4b Scenario 4b adopted in

Integrated Sustainable Energy Strategy to 2035

包括的持続的エネルギー戦略

2035 で検討された各案の中で採用

された案(石炭火力、原子力を 2020

年代に導入) 現在、国家エネルギ

ー戦略に位置付け

JICA Japan International Cooperation Agency 独立行政法人国際協力機構

KfW KfW Bankengruppe ドイツ復興金融公庫

KPIs Key Performance Indicators 重要業績評価指標

LED Light Emitting Diode 発光ダイオード

LOLP Loss of Load Probability 供給予備力必要量を計算す

る際の見込み不足日数

LV Low Voltage 低圧側電圧

MoERE Ministry of Electricity and Renewable Energy 電力・再生可能エネルギー省

MoP Ministry of Petroleum and Mineral Wealth エジプト石油・鉱物資源省

MoPMAR Ministry of Planning, Monitoring and

Administrative Reform

エジプト計画・モニタリン

グ・行政改革省

MoSfEA Ministry of State for Environmental Affairs エジプト環境省

MV Middle Voltage 中圧

NECC National Electricity Control Center 中央給電指令所

NEEDS Egypt National Environmental, Economic and

Development Study

エジプト国家環境経済開発

調査

NREA New and Renewable Energy Authority 新再生可能エネルギー庁

NSEC National Strategy for Environmental

Communication

環境コミュニケーションの

ための国家戦略

PPA Power Purchase Agreement 電力販売契約

PPS Power Producer and Supplier 特定規模電気事業者

PV Photo Voltaic 太陽光発電

略語 名称 和文

RMU Ring Main Unit リングメインユニット(遮断機・

開閉器)

SAIDI System Average Interruption Duration Index 顧客 1 軒あたりの年間停電時

間

SAIFI System Average Interruption Frequency Index 顧客 1 軒あたりの年間停電回

数

SCADA Supervisory Control And Data Acquisition リモート監視・制御システム

SCE Supreme Council of Energy エネルギー最高評議会

SDS2030 Sustainable Development Strategy: Egypt's

vision

持続的開発戦略-エジプト

ビジョン 2030

ST Steam Turbine 蒸気タービン

SVC Static var compensator 静止型無効電力補償装置

SVR Step Voltage Regulator 高圧自動電圧調整器

TSO Transmission System Operator 送電系統運用者(*基幹系統

を所有・運用する会社)

WB World Bank 世界銀行

1

序 章 第1章

調査の背景 1-1

エジプト・アラブ共和国(以下、「エ」国と表記)では、経済成長に併せて電力需要の伸びが年

率約 6%で推移しているが、発電設備が需要に追いついていないことに加え、燃料調達の困難さ

など、種々の要因により停電が発生し、社会問題の一つとなってきた。 発電設備の約 90%を占める火力発電設備は、増強が進められているものの建設期間が短いガス

タービン機増設で対応するなど、長期的視点での安定供給確保が課題と考えられる。また、火力

発電の燃料は、主に自国産の石油及びガスであるが、天然ガス生産量は、新たなガス田開発が見

込まれるものの大幅に増加することに関しては不透明な面があり、一次エネルギーの安定供給と

電源の多様化が必須となっている。 送配電設備については、需要の急速な伸びとそれに伴う非技術ロス増加を考慮しても、送配電

ロス率が 11%を超え、さらに増加傾向を示しており、設備の適切な拡充・電圧管理・計量システ

ム更新等が重要な課題と考えられる。 2014 年のシシ大統領就任以降、「エ」国では、経済回復計画が立案され、その内容等を国内及

び諸外国に公表する場として、2015 年 3 月に、エジプト経済開発会議(Egypt Economic Development Conference:EEDC)が開催された。その会議で、電力セクターとしては 2022 年までに、54GWの発電設備の増強計画が示された。

更に EU の支援を受けた「持続的エネルギー戦略 2035(Integrated Sustainable Energy Strategy to 2035)」等が検討・策定され、長期的な方向性も確立しつつある。

これらを見ると、大規模な火力発電所増設と風力を中心とする再生可能エネルギー電源

(Renewable Energy Generation:RE)の大規模増強が当面並行して進められるとともに、エネル

ギーの効率利用を織り込んでも需要も着実に増加することから、「エ」国の電力系統は、大きく発

展する時期を迎えている。 一方、これらに関する具体的な情報は必ずしも十分でなく、その資金確保状況の確認も十分で

ないこと、また、発電設備に関連する送変電や配電設備等について、改修も含めた電力系統全体

の計画、国際連系や RE 開発との整合性確保や新設変電所の情報が確認されていないことから、

電力分野全体を包括する情報が十分整理されていない状況にある。 本調査は、上記の背景を踏まえ、電力セクター各分野において、包括的な調査を行い、電力セ

クターにおける今後の支援対象分野を提案する。

調査の目的・内容 1-2

本業務は、「エ」国における電力セクターに係る情報を包括的に収集、分析することで、同国政

府が短期(~2020 年)、中長期(~2035 年)で取り組むべき課題を明確にする。その上で、他ド

ナーの動向等の情報も収集し、これらの課題解決策及び日本の ODA が役割を果たしうる分野及

び具体策について整理することを目的とする。

2

調査団の構成 1-3

本調査は以下の専門家が行った。 氏名 担当業務

1 渡辺 勉 総括/電力政策 1/送電計画 小松崎 茂 総括 上林 亮 電源開発/電力需要予測 吉澤 広明 送電計画 1 岩瀬 郁也 送電計画 2

2 石塚 さりー 副総括/電力開発計画 2 星 公一 副総括/電力開発計画 久保田 裕 石炭火力

3 笹山 哲朗 火力発電 4 高瀬 英和 系統計画 5 石倉 康弘 変電計画/電力政策 2 5 髙木 雅義 変電計画/電力政策 2 6 森 健二郎 配電計画 星 公一 配電計画

7 辻田 浩和 エネルギー効率利用/再生可能・新エネルギー 8 小栗 良輔 省エネルギー制度 9 浦郷 昭子 環境社会配慮

10 鈴木 繁 経済財務分析 2016 年 11 月の契約変更に伴って、団員メンバーが見直された。灰色部分の専門家たちは

それ以前の旧団員である。 副総括・石塚さりーは 2017 年 7 月 1 日から副総括・星公一に変更。

調査スケジュール 1-4

本業務のスケジュールは以下の通りである。

エジプト

日本国内

エジプト

日本国内

12月

2018年1月 2月 3月 4月 5月 8月

3月

2015年

10月 11月

第一次現地調査

2016年

11月 12月

第二次現地調査

2017年

1月 2月

第三次現地調査

4月 5月

第四次現地調査

6月 7月

第五次現地調査

第一次国内作業 第二次国内作業 第三次国内作業 第四次国内作業

第九次現地調査

6月 7月

第十次現地調査

第八次国内作業 第九次国内作業 第十次国内作業

8月 9月 10月 11月

第六次現地調査 第七次現地調査 第八次現地調査

第五次国内作業 第六次国内作業 第七次国内作業

3

渡辺勉総括は 2016 年 11 月 26 日~2017 年 2 月末まで約 90 日間滞在 石塚副総括は 2017 年 3 月中に補足調査実施のため約 1 ヶ月間滞在

4

電力セクターの現状 第2章

電力政策・計画とその進捗状況、他ドナーの支援状況について 2-1

エネルギー・電力分野におけるエジプト政府の政策と計画 2-1-1

主要な政策と計画 (1)

本項では、2010 年以降に明確化された「エ」国におけるエネルギー源の多様化政策の

中の重要要素であり、現状でも引き続き堅持されている再生可能エネルギー(RE)の導

入目標の設定から、シシ大統領就任以降の「エ」国において基本となった持続的開発戦

略 2030(Sustainable Development Strategy: Egypt's Vision 2030:SDS2030)及びそれと

同時に発表されたエネルギー白書、更には現状の国家エネルギー戦略まで、それぞれの

相関を踏まえながら、主要な政策と計画を極力時系列に沿って示す。 1) 再生可能エネルギー(RE)の導入目標

2008 年 2 月にエネルギー最高評議会(Supreme Council of Energy:SCE)は、エ

ネルギー供給のセキュリティー向上と電力分野における CO2 排出量の削減を実現

するために、2020 年までに RE による発電電力量を 20%とする目標を設定した。

この目標は発電電力量で 11%を占めている水力が 2020 年には 6%となることを想

定し、水力以外による RE による発電電力量を 2020 年までに 14%とするもの 1で

あった。この時に想定された RE の設備容量及び発電電力量の割合は、以下の通り

である。

表2-1-1-1 2020 年までの RE 導入目標(2008 年設定)

風力 水力 太陽 RE 合計 設備容量 (RE 合計割合)

7,200MW (64%)

2,800MW (25%)

1,320MW (12%)

11,320MW (100%)

発電電力量割合 (RE 合計割合)

12% (60%)

6% (30%)

2% (10%)

20% (100%)

※RE 合計割合は調査団による計算値 出典:Current and expected contribution of RES-E in NA countries (NREA)

RE による発電電力量を 20%にするという目標はその後、延期になり、2018 年現在

では 2022 年までの目標 2として基本的に堅持されている。このことからエネルギー

源の多様化、化石燃料への依存割合低下が「エ」国エネルギー分野における主要政策

で有り続けていることが分かる。

2) 再生可能エネルギーマスタープラン(Combined Renewable Energy Master Plan for

Egypt:CREMP)

1 Egyptian Electric Utility and Consumer Protection Regulatory Agency HP “Future Plans (Wind Strategy including Feed-in Tariffs)” 2 EEHC Annual Report 2014/2015

5

2008 年にリーマンショックからもたらされた世界同時不況、石油価格の低迷等

の深刻な影響をエネルギーセクターが受けたことを契機に、2010 年 2 月、SCE に

おいてリスク対応力を強化することを念頭に新たなエネルギー戦略(Strategy of the Energy Sector until year 2030 in Egypt)が承認された。その中では、エネルギー源の多

様化を進めることが政府の最重要課題として掲げられた。具体的には原子力および

RE の開発を可能な限り早く始めることが挙げられた。 3 これを受けて NIF(Neighborhood Investment Facility)4のスキームにより AFD 及

び EIB とも協調し、ドイツ復興金融公庫(KfW Bankengruppe:KfW)の主導で EUとして支援した 5のが CREMP の策定である。この CREMP のスタディは、欧州の

コンサルタントである Lahmeyer International と Fraunhofer により 2011~2012 年に

実施された。 CREMP は以下の 3 つの要素から構成されている。 6 風力及び太陽エネルギー開発のフレームワーク Kom Ombo における大規模な集光型太陽熱発電(Concentrating Solar Power:

CSP)のフィージビリティスタディ その他 RE のための同様なフレームワークスタディの TOR の準備

また、その検討内容は、以下の 8 つのタスクに分かれて検討されている。

表2-1-1-2 CREMP の検討内容

タスク 検討内容 Task 1 Economic potential for wind and solar energies in Egypt and key

challenges Task 2 Integration of wind and solar energies in the electricity power supply Task 3 Technology policy and promotion of national manufacturing Task 4 Institutional support structure for wind and solar energies Task 5 Financing a framework for wind and solar energy in Egypt Task 6 Wind and solar (CSP & PV) Sector Framework and Road Map for

Implementation Task 7 Terms of Reference for Other Renewable Energies Task 8 Feasibility study for a large scale CSP project in Kom Ombo, Egypt

出典:CREMP CREMP では、RE それ自体の開発検討だけではなく、電力系統連系の影響検討や

電力貯蔵の必要性の検討等も実施されており、RE 開発に関わる網羅的な内容とな

っている。具体的には、2020 年代中頃、20GW 強の RE 開発:西ナイル 13GW、エ

3 Nexant “Egypt Energy Strategy to 2030 Final Report” 4 EU の予算および EU 加盟国からの助成金をプールし、それらおよび他金融機関の融資等により協調融資する仕組み。 5 The Commission's Directorate-General for International Cooperation and Development HP “Combine Renewable Energy Master Plan for and Feasibility Study for a Concentrated Solar Power Plant in Egypt” 6 Combined Renewable Energy Master Plan for EGYPT “Introduction”

6

ジプト中部 8GW、シナイ方面 1GW の開発に伴う送変電設備の拡充想定、周波数維

持対応、FIT 等の経済性支援策の在り方等が検討されている。これらの内容は開発

量を含め、必ずしも最新状況に合致していないが(後述)、今後の検討に際し出発

点となる有用な内容である。

3) 持続的開発戦略 SDS2030

2015 年 3 月に開催されたエジプト経済開発会議(Egypt Economic Development Conference:EEDC)において発表された「エ」国の長期開発ビジョンが SDS2030である。この戦略は 2014 年 6 月のシシ大統領就任後、シシ政権の開発ビジョンと

して発表されたもので、本戦略が起点となってその後の電力セクター政策やドナー

のコミットメントにより以降の電源開発が進められてきた。このため、現状におい

ても高い重要性を持つ戦略と位置づけられる。なお、EEDC は 112 カ国や主要ドナ

ーなど 2000 名が参加し開催された国際会議で、その場で新たな資金的コミットの

枠組みが示される(MOU 調印等)等、エジプト政府として非常に重要な場となっ

た。

7

4) エネルギー白書

SDS2030 が発表された 2015 年 3 月の EEDC において、同じく発表されたのがエ

ネルギー白書(英文名は Energizing Egypt)である。2015 年当時、EU の支援により

持続的エネルギー戦略 2035(Integrated Sustainable Energy Strategy to 2035)が準備

中であるとともに、当該戦略の実施をサポートする中期アクションプラン(2015~2019 年)が検討中であったが、エネルギー白書も、至近の 2015~2019 年に焦点

を当て、持続的エネルギー戦略 2035 及び中期アクションプランに整合及び補完す

るもの 7として発表されたものである。 エネルギー白書では、エネルギー分野は、安定性(security)、持続性(sustainability)

及びガバナンス(governance)の 3 本柱から構成され、それぞれの柱には合計 10 の行

動領域(action area)が設定されている。

出典:Energizing Egypt 図2-1-1-1 エネルギー分野の 3 本柱と 10 の行動領域

各行動領域では、複数の政策措置(policy measure)、主要要素(key elements)、

時期及び担当省庁を設定している。 各柱の政策措置等は2-1-4 (1)にて電力セクター改革の状況に添って紹介

するが、基本的に後述する国家エネルギー戦略( Scenario4b)と整合する内容となっている。 これらの内容は、EEDC において、Addressing Egypt’s Electricity Vision と題して電

力・再生可能エネルギー大臣から発表されており、2022 年までに 54GW の発電設備

を増強する等の施策が注目を集めた。 7 Energizing Egypt “0. Executive Summary”

8

国家エネルギー戦略の策定 (2)

2016 年 10 月、SCE において、「エ」国の今後の超長期(2035 年)における国家エネ

ルギー戦略となる包括的持続的発展のためのエネルギー戦略 2035(Energy Strategy for Integrated and Sustainable Development to the Year 2035)が決定された。 これは、一次エ

ネルギー、電力分野を包括した画期的な計画であり、政府及び電力セクター関係機関に

対し横断的に方向性を示したものである。なお、本戦略では RE 開発を優先する案、従

来を踏襲したガス系火力開発を優先する案等、幾つかの Scenario が比較・検討されてい

るが、その中で経済性、エネルギー源多様化等に配慮した Scenario4b に沿い戦略を進め

ることが決定された。本 Scenario による発電電力量の想定シェア推移を以下に示す。

出典:Integrated Sustainable Energy Strategy 2035 図2-1-1-2 エネルギー戦略 2035-Scenario4b の発電電力量シェアの推移

電力セクターでは、当面の安定供給確保を図るべく従来からの目標である 54GW の新

規電源導入の根拠が具体的に位置付けられるとともに、CREMP が掲げた 2022 年に REによる 20%の電力エネルギーが反映されるとともに、それ以降のさらなる導入拡大、

2020 年代前半の石炭火力の導入・拡大、2020 年代中頃の原子力電源の導入について、

エネルギー源の多様化の観点から進めることが明確化された。

9

一方、本戦略では、エネルギー白書にあるエネルギー分野の 3本柱に加えて Competitionが新たな柱として位置づけられており、これを達成するために、電気料金への政府から

の補助金の 2020 年までの廃止、エネルギー利用効率化、競争の導入等、によるエネル

ギーセクターの合理的な発展のための指針も打ち出されている。 指針の中では、ガス分野において、一体的に運用されてきたガス開発、ガス輸送、ガ

ス販売を将来の競争の導入に備えて整理合理化すること、電力分野でも同様に EEHC グ

ループの再編、その中での EETC の TSO 化の重要性を指摘するとともに市場の導入等、

具体的な方向性を提示している。 なお、54GW の新規電源導入のうち、RE については風況等が好条件であることを前提

とした高稼働率での発電電力量を見込んだ設備導入量となる見通しである。

国家エネルギー戦略への電力セクター関係機関等の対応状況 (3)

国家エネルギー戦略は、EU の資金支援によるエネルギー分野改革支援技術協力

(Technical Assistance to Support the Reform of the Energy Sector in Egypt)により策定され

た本エネルギー戦略 2035(Integrated Sustainable Energy Strategy to 2035:ISES2035)を基

本としている。この包括的持続的エネルギー戦略 2035 は、複数のシナリオを含む柔軟

性を持つ戦略であるが、当面、前述の通りシナリオ 4b に沿い進めることとされた。 本調査では、電力セクター関係機関等の本シナリオへの対応状況を中心に調査を行っ

たことから、以下では、同シナリオを参照する場合、ISES2035Scenario4b と略称する。 策定された戦略は 2035 年までの長期に亘るもので、その実現のための課題設定と解

決の方向性も検討されている。一方、短期断面(2020 年初頭まで)については、従来の

種々の政策を本戦略の中に統合・一本化を図った側面がある。このため、電力セクター

関係機関等を見る限り、基本的に違和感なく、ISES2035Scenario4b に沿った具体的な対

応が進められていると判断される。 具体的には、2022 年までの 54GW 電源増強、RE(既存水力発電分を含む)の 2022 年

の電力発電量における 20%確保のための新規風力・太陽光電源の大量開発(それを進め

るための制度条件整備を含む)が精力的に進められている。一方、後述の経済・財務分

析に示す通り、電力料金値上げが着々と進められており、2020 年前半までには、発送配

電原価を反映した電気料金へ移行する見通しである。 また、本戦略では電力分野で競争導入の要となる送電部門の中立化も設定されており、

具体的には、エジプト電力送電公社(Egyptian Electricity Transmission Company:EETC)

の送電系統運用者(Transmission System Operator:TSO)化検討が、EETC にて進められ

ている。2017 年中には、具体的な体制や諸条件が決定され、2018 年 TSO 化に向けた準

備が進められる見通しである。なお、TSO を規制する機関となるエジプト電力設備・消

費者保護監督庁(Egyptian Electric Utility and Consumer Protection Regulatory Agency:EgyptERA)においても、規制側としての TSO 規制のあり方等を検討している。なお、

両者の検討に際しては、EgyptERA と EETC 間で情報交換し齟齬が生じないように進め

られている。

10

エネルギーの効率利用分野についても電力・再生可能エネルギー省(Ministry of Electricity and Renewable Energy:MoERE)、エジプト電力持株公社(Egyptian Electricity Holding Company:EEHC)傘下企業等にて積極的に取り組みが行われている。

電力セクター関係機関等対応状況に関する調査団の評価スタンス (4)

以上の状況を概観すると、電力セクター政策は、国家エネルギー戦略

(ISES2035Scenario4b)を基本戦略として確立し、関係機関において戦略への対応が進

められている。従って、以下では、戦略の中心的な各課題について、国家エネルギー戦

略(ISES2035Scenario4b)との整合が適切に図られているかを中心に評価を行う。 国家エネルギー戦略と各種計画の関連、手法等 2-1-2

全国発電計画の現状と計画策定の方法及び計画策定に必要なデータの所在 (1)

1) 全国発電計画の現状(2016 年 12 月面談時)

調査団が取得した現在建設中及び計画中の発電設備増設計画概要を次表に示す。

表2-1-2-1 今回調査による発電設備増設計画

出典:調査団による聞き取り なお、2017 年 2 月の段階で 2022/2023 年以降の計画は未定との情報が伝えられたこ

とから、2022/2023 年以降分はあくまでも調査団としての参考扱いである。なお、2017年 2 月以降も需要想定を見直し(伸び率低下を実勢に合わせ順次実施中)に対しては、

上記計画の大幅な見直しは行わず、老朽化した火力設備から順次廃止する対応を行う

見通しである。 国家エネルギー戦略(ISES2035Scenario4b)では、次表の通り、火力発電容量(N.Gas&

Dual Fuel Oil Plant)は 2014/15 年の 33GW から 2019/20 年には 55.9GW と 22.9GW の

増設が想定されており、これに石炭火力(Coal)の増分 1.6GW を加えて計 24.5GW の

増設が想定されている。

2016/17 2017/18 2018/19 2019/20 2020/21 2021/22 2022/23 2023/24 2024/25 2025/26 2026/27 UNKNOWNTOTAL[MW]

COAL 0 0 0 0 0 0 3,640 2,000 2,000 1,000 0 0 8,640Steam

Turbine0 1,300 650 1,300 0 0 0 4,550

Conversion(GT CC)

750 590 0 500 0 0 485 0 0 0 0 0 2,325

CombinedCycle

9,600 4,800 0 0 0 0 1,300 24,450

TOTAL[MW]

10,350 6,690 650 1,800 0 0 1,300 39,965

1,300

8,750

19,175

Total 19,490MW

11

表2-1-2-2 ISES2035Scenario4b での電源増強想定

Installed Capacity (GW) 2009/10 2014/15 2019/20 2025/26 2029/30 2034/35 2009 2014 2019 2025 2029 2034

Nuclear Power Stations 0 0 0 3.6 4.8 4.8 Coal 0 0 1.6 12.0 13.6 23.2

Oil products 1.4 1.3 0.9 1.0 1.3 1.3 N.Gas & Dual fuel Oil plant 20.4 33.0 55.9 54.9 55.0 54.8

Hydro 2.8 2.8 2.8 2.9 2.9 2.9 Wind 0.5 0.5 13.3 20.5 20.6 20.6 PV 0 0 3.0 5.9 22.9 31.0

CSP 0 0.1 0.1 0.1 4.1 8.1

Total(GW) 25.1 37.7 77.6 100.9 125.2 146.7

出典:ISES2035

一方、表2-1-2-1の 2016/17~2021/22 年開発量 19.4GW に 2016 年までに導

入された FAST-TRACK 等電源約 4.8GW を加えると 24.2GW となり、現状計画では石

炭火力新設が含まれなくなったものの(工程を考慮し 1 年運転開始繰り延べ)、火力

電源開発総量は基本的に整合していると考えられる。EEHC 電源計画部門も整合して

いると言明している。 なお、上表の通り 2022 年までの火力電源開発は 2020 年頃には完了する前倒し気味

の計画となっている。

2) 電力需要予測の方法

ISES2035Scenario4b の需要予測のベースは、EEHC の需要予測部門から提供されて

いることが確認されたことから、その予測手法のポイントを以下に記述する。 年間電力需要量(kWh)予測 a)

電力需要量の予測は、E-VIES と呼ばれる計量経済手法を用いた計算プログラムを

用いて行われている。まず、産業、農業、家庭、業務、政府系、公益事業の各分野

に、GDP、人口、及び電気料金レベルに関する係数を、過去のデータを元に回帰的

に求め、これらに基づき、各分野の年間電力需要量(kWh)を算出する。 i;年の販売需要電力量

𝐸𝐸𝑖𝑖(𝑖𝑖年総 kWh) = ∑{𝑎𝑎𝑎𝑎 × 𝐺𝐺𝐺𝐺𝐺𝐺𝑎𝑎 + 𝑏𝑏𝑎𝑎 × 人口 + 𝑐𝑐𝑐𝑐�電気料金�j

} (j; 各分野)

本式の GDP 予測は計画省、人口予測は、エジプト中央動員統計局(the Central Agency for Public Mobilization and Statistics:CAPMAS)、電力料金予測は EEHC から

入手する。上式の係数 aj、bj、cj は過去のデータから回帰的に求める。 発電設備端から見た総需要(発電端総需要)は、これに送配電ロス、発電所所内

電力、国際連系線からの受電量を考慮して算出する。なお、送配電ロスには非技術

12

ロスを含めており、また力率改善や系統増強効果を反映した数値を EEHC 及び配電

会社から入手する。また発電所所内電力は発電会社から入手する。最近の送配電ロ

ス及び発電所所内電力の合計は、総需要の 14.5%である。

最大電力予測(kW) b)

代表的な需要家 3000 軒に通信機能付メーターを設置し、15 分毎の計量値を集積

して、負荷率と需要曲線の予測を行う。予測の際には、配電管理システム(Distribution Management System:DMS)やエネルギー効率改善効果を考慮している。

最大電力は 負荷率=年間電力総需要量/(最大電力×8760 時間) より算出する。

需要予測の範囲・見直し、現在の需要予測 c)

需要予測は、短期(~3 年)、中期(~5 年)、長期(10 年)に分けて実施してい

る。最大電力予測値が、実測値と+/-3%以上乖離した場合、原則として見直す。但

し、頻繁な見直しは数値の安定性の面から好ましくないため、毎年の見直しは実施

しない。 現在は 5.5%/年の電力需要量増加を最もありうる数値としており、国家エネル

ギー戦略(ISES2035Scenario4b)と基本的に一致している。(ISES2035Scenario4b で

は 2009/10~2034/35 の平均で 4.61%)なお、直近においては、「エ国」の経済状況

を踏まえ需要増加量を順次見直(低減)している。

3) 電源設備開発量の設定の考え方

国家エネルギー戦略(ISES2035Scenario4b)の電源開発量の考え方は、EEHC と同

一であることが判明したことから、その概要を以下に記述する。 需要想定に 25%のマージンを見込んで設定する。このマージンには、メンテナン

ス停止、設備劣化や夏場の高気温によるガスタービン(Gas Turbine:GT)、コンバイ

ンドサイクル(Combined Cycle:C/C)の出力低下を含んでおり、これらを除いた本

邦の予備率に相当する Availability Capacity は 5%である。なお夏場の高気温による出

力低下は GT:8%、C/C の蒸気タービン(Steam Turbine: ST)パート:3%としてお

り、これらは 6,7,8 月の実績の平均値から算出している。 また、供給予備力必要量を計算する際の見込み不足日数(Loss of Load Probability:

LOLP)は、8hours/year である。 以上の需要予測、電源開発量設定の考え方は、各国や本邦の考え方と合致しており

妥当なものと判断される。

RE 開発計画の現状とデータの所在等 (2)

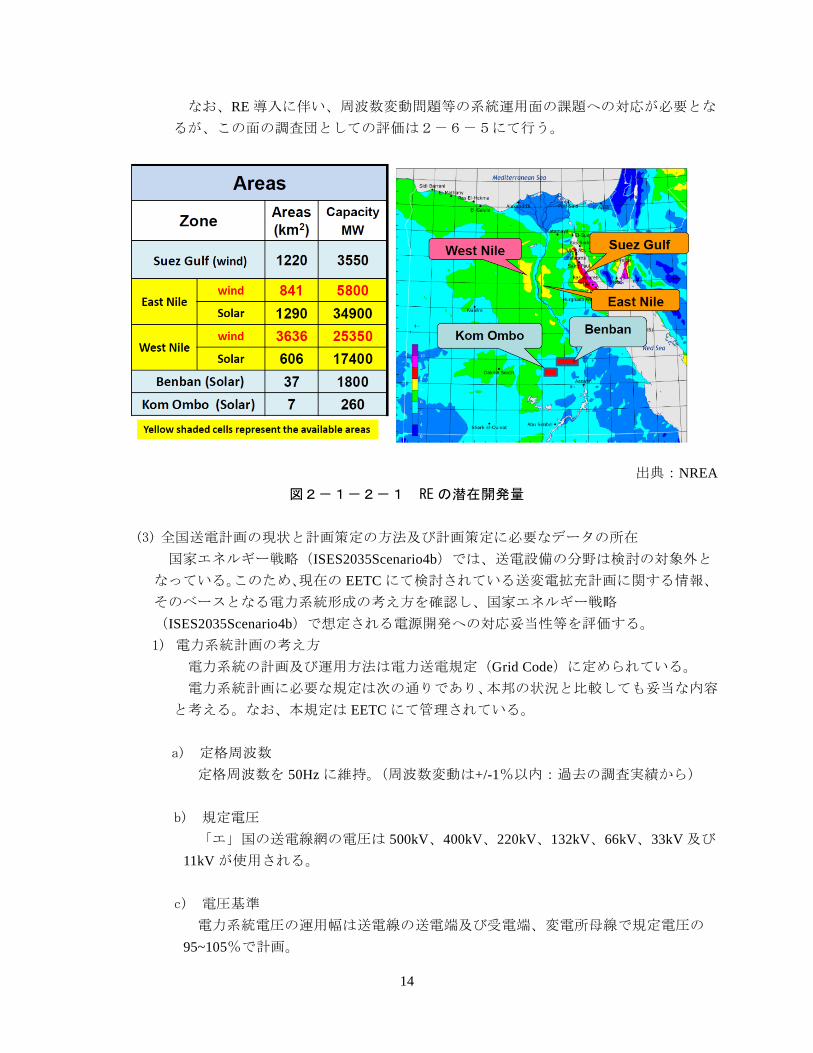

1) RE 開発計画と国家エネルギー戦略(ISES2035Scenario4b)等との整合性

13

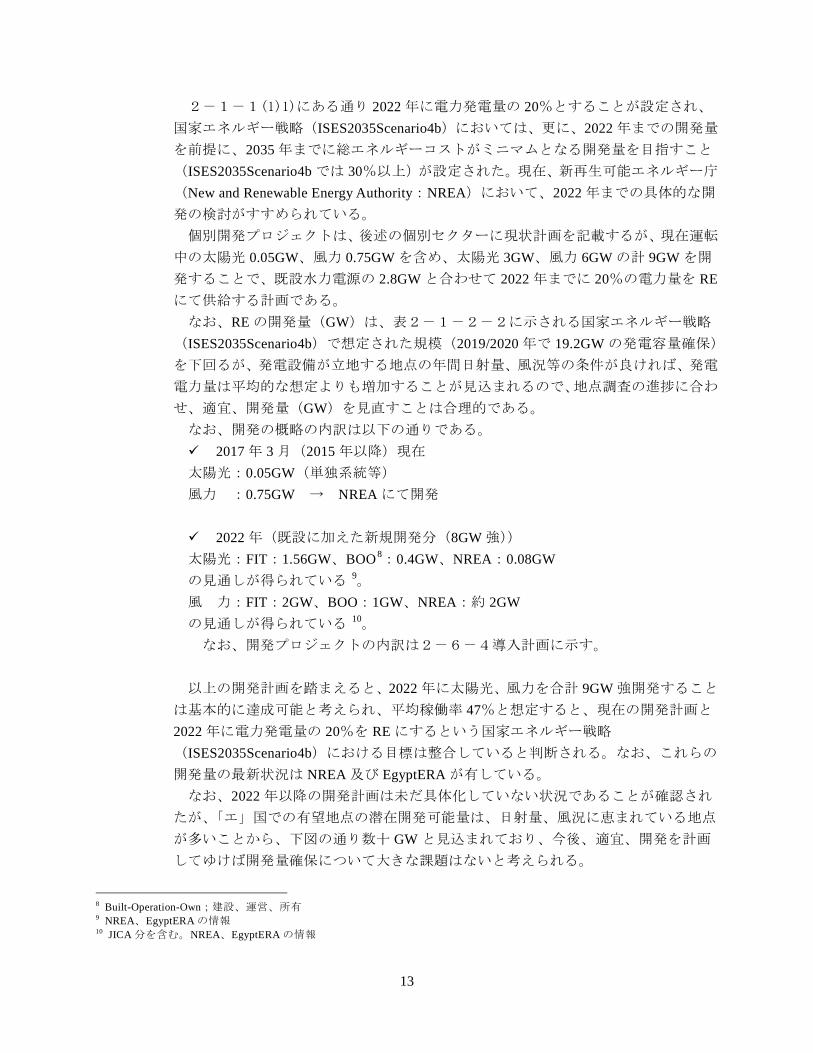

2-1-1(1)1)にある通り 2022 年に電力発電量の 20%とすることが設定され、

国家エネルギー戦略(ISES2035Scenario4b)においては、更に、2022 年までの開発量

を前提に、2035 年までに総エネルギーコストがミニマムとなる開発量を目指すこと

(ISES2035Scenario4b では 30%以上)が設定された。現在、新再生可能エネルギー庁

(New and Renewable Energy Authority:NREA)において、2022 年までの具体的な開

発の検討がすすめられている。 個別開発プロジェクトは、後述の個別セクターに現状計画を記載するが、現在運転

中の太陽光 0.05GW、風力 0.75GW を含め、太陽光 3GW、風力 6GW の計 9GW を開

発することで、既設水力電源の 2.8GW と合わせて 2022 年までに 20%の電力量を REにて供給する計画である。

なお、RE の開発量(GW)は、表2-1-2-2に示される国家エネルギー戦略

(ISES2035Scenario4b)で想定された規模(2019/2020 年で 19.2GW の発電容量確保)

を下回るが、発電設備が立地する地点の年間日射量、風況等の条件が良ければ、発電

電力量は平均的な想定よりも増加することが見込まれるので、地点調査の進捗に合わ

せ、適宜、開発量(GW)を見直すことは合理的である。 なお、開発の概略の内訳は以下の通りである。 2017 年 3 月(2015 年以降)現在 太陽光:0.05GW(単独系統等) 風力 :0.75GW → NREA にて開発 2022 年(既設に加えた新規開発分(8GW 強)) 太陽光:FIT:1.56GW、BOO8:0.4GW、NREA:0.08GW の見通しが得られている 9。 風 力:FIT:2GW、BOO:1GW、NREA:約 2GW の見通しが得られている 10。 なお、開発プロジェクトの内訳は2-6-4導入計画に示す。 以上の開発計画を踏まえると、2022 年に太陽光、風力を合計 9GW 強開発すること

は基本的に達成可能と考えられ、平均稼働率 47%と想定すると、現在の開発計画と

2022 年に電力発電量の 20%を RE にするという国家エネルギー戦略

(ISES2035Scenario4b)における目標は整合していると判断される。なお、これらの

開発量の最新状況は NREA 及び EgyptERA が有している。 なお、2022 年以降の開発計画は未だ具体化していない状況であることが確認され

たが、「エ」国での有望地点の潜在開発可能量は、日射量、風況に恵まれている地点

が多いことから、下図の通り数十 GW と見込まれており、今後、適宜、開発を計画

してゆけば開発量確保について大きな課題はないと考えられる。

8 Built-Operation-Own;建設、運営、所有 9 NREA、EgyptERA の情報 10 JICA 分を含む。NREA、EgyptERA の情報

14

なお、RE 導入に伴い、周波数変動問題等の系統運用面の課題への対応が必要とな

るが、この面の調査団としての評価は2-6-5にて行う。

出典:NREA 図2-1-2-1 RE の潜在開発量

全国送電計画の現状と計画策定の方法及び計画策定に必要なデータの所在 (3)

国家エネルギー戦略(ISES2035Scenario4b)では、送電設備の分野は検討の対象外と

なっている。このため、現在の EETC にて検討されている送変電拡充計画に関する情報、

そのベースとなる電力系統形成の考え方を確認し、国家エネルギー戦略

(ISES2035Scenario4b)で想定される電源開発への対応妥当性等を評価する。 1) 電力系統計画の考え方

電力系統の計画及び運用方法は電力送電規定(Grid Code)に定められている。 電力系統計画に必要な規定は次の通りであり、本邦の状況と比較しても妥当な内容

と考える。なお、本規定は EETC にて管理されている。 定格周波数 a)

定格周波数を 50Hz に維持。(周波数変動は+/-1%以内:過去の調査実績から)

規定電圧 b)

「エ」国の送電線網の電圧は 500kV、400kV、220kV、132kV、66kV、33kV 及び

11kV が使用される。

電圧基準 c)

電力系統電圧の運用幅は送電線の送電端及び受電端、変電所母線で規定電圧の

95~105%で計画。

15

設備形成基準 d)

電圧階級が 500kV 及び 400kV の設備形成基準は n-1 11が適用され、電圧階級が

220kV、132kV 及び 66kV の設備形成基準は n-2 12が適用される。

短絡電流上限値 e)

短絡電流上限値を次表に示す。

表2-1-2-3 短絡電流上限値

Nominal Voltage at Point of Connection Design Fault Levels K Ampere Fault Duration Seconds

500 kV 40 One 220 kV 40 / 50 One 66 kV 31.5 One 33 kV 31.5 Three

出典:Egyptian Electric Power Transmission Code

2) 全国送電設備の現状

調査団は EEHC の Annual Report を分析し、500kV 送電網の現状とこれからの建設

計画を次図の通り整理した。500kV 送電線は、ナイル川の上流にあるハイダム及びア

スワンで作られた電気を人口が集中する「エ」国北部へ送電するように建設されてい

る。また、ヨルダン国との国際連系を行うために国境近傍まで 500kV 送電線が建設

され、ヨルダン国とは 400kV 送電線で連系されている。 500kV 変電所の変電所数は 2016 年時点で 18 カ所、今後 10 カ所(内 1 カ所は交直

変換所)の増設が見込まれている。これに伴い 500kV 送電線の増設も見込まれてい

る。また、現在の国際連系は、隣国のヨルダン国(400kV)、リビア国(220kV)と結

ばれているが、今後、パレスチナ国(220kV)、スーダン国(220kV、500kV)及びサ

ウジアラビア国(DC500kV)と連系する計画がある。更にギリシャ国との国際連系の

検討も進められている。 サウジアラビア国との連系は、直流送電による連系が 2018 年に予定されており、

送電容量は 3,000MW である。直流送電により「エ」国国内系統の連系に伴う短絡電

流増加が発生せず、サウジアラビア国と非同期連系となることで連系線潮流制御も容

易なことから、系統運用で適切に活用すれば大きなメリットがあると想定される。

11 例えば、1 ルート 2 回線の送電線の場合、1 回線事故(N-1)時には、残りの健全回線で全量を送電する。 12 N-2 故障に対しては、一部の電源脱落や供給支障は許容する。ただし、供給支障規模が大きく社会的影響が懸念される場合

などは、対策を行うよう考慮する。

16

出典:EEHC Annual report 2014/15 に基づき調査団が作成 図2-1-2-2 2016 年現在の 500kV 送電網と建設計画

3) 今後の全国送電網

全国発電計画に基づき発電地点がわかるものについて 500kV 送電系統図上にプロ

ットした図を次図に示す。発電計画に基づき 500kV 送電線網を概観すると、既設送

電線網や計画送電線近辺に発電所がほぼ計画されていることが判る。一方、ハムラウ

イン発電所(6,000MW)等の建設に伴う送電網の開発に対する具体計画等は、2025年計画(2025 年マスタープラン)の項で検討されている。

S.BaranyNegela

Alamen

Rumano

ElmagharaElgfgafa

ElnekhiNaqab

Saint KalreenDahab

Abu Zenimo

Elbwete

Moot

Ros Garib

Elqsier

Marso Alam

Brnees

Elkharga

A.sembl

Thermal Power StationHydro Power Station

500kV Substation400kV Substation

Wind Power StationSolar Power Station

500kV Transmission Line500kV Transmission Line (Plan)

400kV Transmission Line

500kV Transmission Line (DC/Plan)

17

出典:EEHC Annual report 2014/15 に基づき調査団が作成

図2-1-2-3 新規発電地点と 500kV 送電線網

4) 2025 年送変電計画案(2025 年 Master Plan)

2025 年の電力送電系統は、独 Siemens 社の支援を受けて 2015 年から検討が進めら

れ、2018 年 7 月時点では原案が EETC と Siemens 社で協議中である。検討に際しては、

電力大臣の指示を受ける等の過程を経ており、本計画は国家計画に順ずる「エ国」の

送変電計画と位置づけられる予定である。現在検討中の 2025 年電力系統概念及び関

連設備増強に関する考え方等の概要は以下のとおりで、基幹送電系統概要図は図2-

1-2-4のとおりである。 すなわち、「エ」国南部エリアでは、500kV の梯子型に近い系統でループを構成し、

同地区周辺の RE 等の安定供給力を確保する。具体的にはハムラウインの大規模火力、

ナイル東・西両岸の RE 大規模開発電力を安定的に受電する基幹系統とする。なお、

最南部側に将来のスーダンとの国際連系線の受け口も設定し、この電力も合わせて総

受電することが配慮されている。「エ」国南部地域では、RE が出力の変動を齎すこと

が想定されるが、このような電力潮流に柔軟に対応できる電力系統構成として、この

S.BaranyNegela

Alamen

Rumano

ElmagharaElgfgafa

ElnekhiNaqab

Saint KalreenDahab

Abu Zenimo

Elbwete

Moot

Ros Garib

Elqsier

Marso Alam

Brnees

Elkharga

A.sembl

Thermal Power StationHydro Power Station

500kV Substation400kV Substation

Wind Power StationSolar Power Station

500kV Transmission Line500kV Transmission Line (Plan)

400kV Transmission Line

500kV Transmission Line (DC/Plan)

South Helwan (1950MW)

The New Administrative Capital (4800MW)

Beni Suef (4800MW)

Oyoun Moussa (2640MW)

Hamrawein (6000MW)

Dairowt (2250MW)

Kena (2300MW)

Borollos (4800MW)

18

様なループ系統構成が優れた機能を発揮すると考えられる。本邦でも同様の考え方で

ループ系統を導入しており、この考え方に基づき系統増強を図ることは合理的と判断

される。 カイロ以北の地域は、需要供給、火力電源立地、国際連系線潮流の通り道等の機能

等更に高い柔軟性を確保することが必要であることから、ループ系統構成より更に安

定的に電力のやりとりが出来る効果を確保する基幹送電系統のニーズが高い。このた

め、このような機能に優れるメッシュ(網目)状に近い系統を構成している。一般的

に、メッシュ系統を構成する送電線で距離が比較的長くなる場合、より高い交流電圧

(例えば、800kV 級)の導入も対応オプションとなるが、送電線距離等も考慮の上検

討し、メッシュ系統を採用したと想定するならば合理的な設備形成と考えられる。 一方、メッシュ系統では、一般的に電力系統事故時の事故電流が増大するため、必

要な対策を検討する必要が生じる可能性が高い。これに関しても、EETC として事故

電流増大に対応する遮断器などの設備機能アップと一部送電線の開放運用・廃止する

ことが検討されており、基本的に対応が図られるものと想定される(事故電流増大対

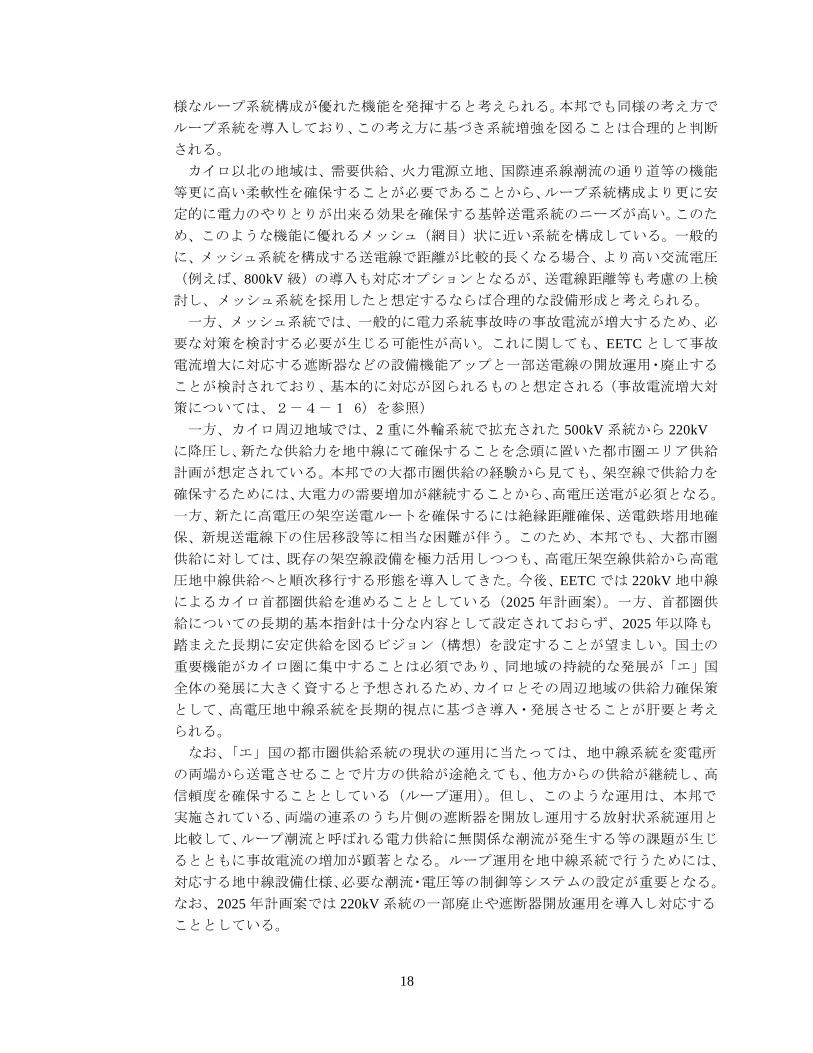

策については、2-4-1 6)を参照) 一方、カイロ周辺地域では、2 重に外輪系統で拡充された 500kV 系統から 220kV

に降圧し、新たな供給力を地中線にて確保することを念頭に置いた都市圏エリア供給

計画が想定されている。本邦での大都市圏供給の経験から見ても、架空線で供給力を

確保するためには、大電力の需要増加が継続することから、高電圧送電が必須となる。

一方、新たに高電圧の架空送電ルートを確保するには絶縁距離確保、送電鉄塔用地確

保、新規送電線下の住居移設等に相当な困難が伴う。このため、本邦でも、大都市圏

供給に対しては、既存の架空線設備を極力活用しつつも、高電圧架空線供給から高電

圧地中線供給へと順次移行する形態を導入してきた。今後、EETC では 220kV 地中線

によるカイロ首都圏供給を進めることとしている(2025 年計画案)。一方、首都圏供

給についての長期的基本指針は十分な内容として設定されておらず、2025 年以降も

踏まえた長期に安定供給を図るビジョン(構想)を設定することが望ましい。国土の

重要機能がカイロ圏に集中することは必須であり、同地域の持続的な発展が「エ」国

全体の発展に大きく資すると予想されるため、カイロとその周辺地域の供給力確保策

として、高電圧地中線系統を長期的視点に基づき導入・発展させることが肝要と考え

られる。 なお、「エ」国の都市圏供給系統の現状の運用に当たっては、地中線系統を変電所

の両端から送電させることで片方の供給が途絶えても、他方からの供給が継続し、高

信頼度を確保することとしている(ループ運用)。但し、このような運用は、本邦で

実施されている、両端の連系のうち片側の遮断器を開放し運用する放射状系統運用と

比較して、ループ潮流と呼ばれる電力供給に無関係な潮流が発生する等の課題が生じ

るとともに事故電流の増加が顕著となる。ループ運用を地中線系統で行うためには、

対応する地中線設備仕様、必要な潮流・電圧等の制御等システムの設定が重要となる。

なお、2025 年計画案では 220kV 系統の一部廃止や遮断器開放運用を導入し対応する

こととしている。

19

以上のとおり、「エ」国の 2025 年を踏まえた電力流通系統計画案は、2020 年代中

頃までを見据えた電源増強や国際連系強化の状況にも対応することを考慮した合理

的なものと判断される。 このため、調査団として、現段階では、国家エネルギー戦略(ISES2035Scenario4b)

に整合する基幹系統増強が図られていくものと判断するが、2025 年までに大規模な

基幹電力系統増強が想定されている、例えば、2015 年の 500kV 送電線総延長約

3,000km に対し 2025 年には約 13,000kmと 1 万 km の増強を現段階で見込んでいるこ

とから、系統の安定運用確保、コストダウンの実現、所要資金確保等を含め総合的な

観点で実現することが重要と考えられる。

出典:EETC 提供資料に基づき調査団が作成

図2-1-2-4 2025 年基幹系統(500kV(カイロエリアは 220kV))概念図

地中海

かかカイロ

国際連系線

アスワン

国際連系線

国際連系線

図2-1-2-5カイロエリア開発概念図

20

500kV line

500kV substation

220kV line

220kV Substation

XLine to be removed

出典:EETC 図2-1-2-5 カイロエリア開発概念図

21

配電計画の現状と計画策定の方法及び計画策定に必要なデータの所在 (4)

国家エネルギー戦略(ISES2035Scenario4b)では、流通設備系の検討は対象外である

ため、配電計画については、配電会社 9 社の全体を把握する位置にある EEHC への調査

と、各配電会社の状況調査を行い、適切な対応が行われているかの確認を行った。なお、

EEHC は、組織上、各配電会社の状況を統括し指導することが可能な立場にある。(組織

構成は後述) このため、計画策定の状況、根拠となるデータ等は、各配電会社に状況を確認するこ

ととし、地中系が主な供給エリアである北カイロ配電会社、架空系が主な供給エリアで

ある北デルタ配電会社を代表例として調査した。 なお、残る配電会社も、EEHC が状況調査アンケートを実施し、調査団にて結果をと

りまとめ、全体的な状況の把握に努めた。 ここでは、現地インタビューで詳細な状況が得られた北カイロ配電会社中心に状況を

概括する。なお、配電分野全体の状況は2-5項に示す。 1) 負荷の伸び

昨年度(2015/2016 年)は、約 10%の伸び率。セクター毎(14 セクター)で差があ

る(4~20%/年)。過去 5、6 年のデータを基に、将来の伸びを予測している。 2) 昨年度の各配電線の最大電流値

昨年度の最大需要は、8 月夕方で 3,641MW。なお、最低負荷は 2,728MW で 2 月の

朝の時間帯である。 3) 配電計画の決定方法

配電計画は最大負荷の伸びを考慮して行っており、最小負荷、電圧降下は考慮して

いない。既設配電用変電所の最大電流値、大規模地域開発計画を考慮する。 計画は地域毎に予算を付けその範囲内で行うことが基本である。しかし、新興開発

地などで急な伸びに対応する場合など突発的なものは、地域間での予算の調整を行う。

なお、配電会社の予算設定は各配電会社が行っているが、その内容に対し、EEHC 管

理部門が、EEHC 全体の状況を見て必要と判断する場合、各社の予算内で優先順位の

付け替え等の指示を行っている。この際、長期計画・短期計画・緊急計画の全計画に

対して、EEHC 本社が確認を行い、変更等を指示している。 なお、北カイロ配電会社では、特に New Cairo エリア(Cairo から西部へ約 30km 程

のエリア)の新規開発に合わせ、この地区では 30~40%の負荷の伸びとなっており、

多くの配電線新設が必要、として計画を策定している。 4) 計画状況

計画に際しての配電系統構成は、オープンループ構成で、リングメインユニット(遮

断機・開閉器)(Ring Main Unit:RMU)を 2 つ接続した構成を基本としている。次図

に参考に電力系統の基本的な構成を示す。

22

出典:調査団による北カイロ配電会社聞き取り調査 図2-1-2-6 基本的な配電系統構成

北カイロ配電会社の計画(実績)設備関連予算額の推移は以下の通り。

表2-1-2-4 北カイロ配電会社の設備関連予算額の推移

year Investment (Pound) 2014/2015 220,066,000 2015/2016 204,982,000 2016/2017 250,200,000 2017/2018 1,428,320,000 2018/2019 1,918,660,000

出典:調査団による北カイロ配電会社聞き取り調査

2017/2018 年度以降は、New Cairo エリア開発進展等のためかなりの増額となる

見通しである。 2016/2017 年度以降は、計画値である。 配電設備計画は毎年 2 年分の計画を作成している。計画は新設だけではなく改

良、更新も含んでいる。なお、長期計画は特に作成していないが、10 年後まで

の需要予測を EEHC へ提出している。

11kV BUS

Ring Main Unit

23

5) 現在実施中のプロジェクト

53,000 台のスマートメーターを Nasr City と Abour のエリアに設置する計画が

ある。(北カイロ配電会社の全契約数は 400 万軒)自己資金での実施で、2018年 3 月において仕様書の作成段階にある。

全ての配電管理セクターに配電管理システム(Distribution Management System:DMS)を設置する計画を立てている。台数は全部で 7 台、このうち 1台が JICA プロジェクトによる設置である。

既設の DMS は Shobra に設置されており、システムの通信手段は GPRS 13を使

用している。現在 Helmaya 地区での配電高度化については、スマートメーター

の設置を含め、JICA プロジェクトとして実施中である。

電力セクターを巡る状況、電気事業実施体制、関連する経済・財務状況 2-1-3

電力セクターの概要 (1)

1) 電力セクターの構成

「エ」国の電力セクターに関連する政府組織は次図のとおりである。SCE はエネル

ギー分野の指導・監督を行う政治的審議会で、実際に電力セクターを管轄するのは電

力・再生可能エネルギー省で、その下に実務を担当する 6 組織がある。

出典: NREA Annual Report(2012/2013) 図 2-1-3-1 電力セクターに関連する政府の体制

これら政府組織のうち、電力の生産・流通に関連するのは EEHC と NREA である。

EEHC グループは持ち株会社で傘下は、6 発電会社、1 送電会社、9 配電会社からなる。

EEHC グループは発電の 91%(2014/15)、送電の 100%及び配電のほぼ 100%を握る。

NREA は再生可能エネルギーに特化した組織で、その発電量のシェアは現状、約 1%である。

13 General Packet Radio Service;第 2 世代の通信方式「GSM」のネットワークを利用した、第 2.5 世代のデータ通信システム。

24

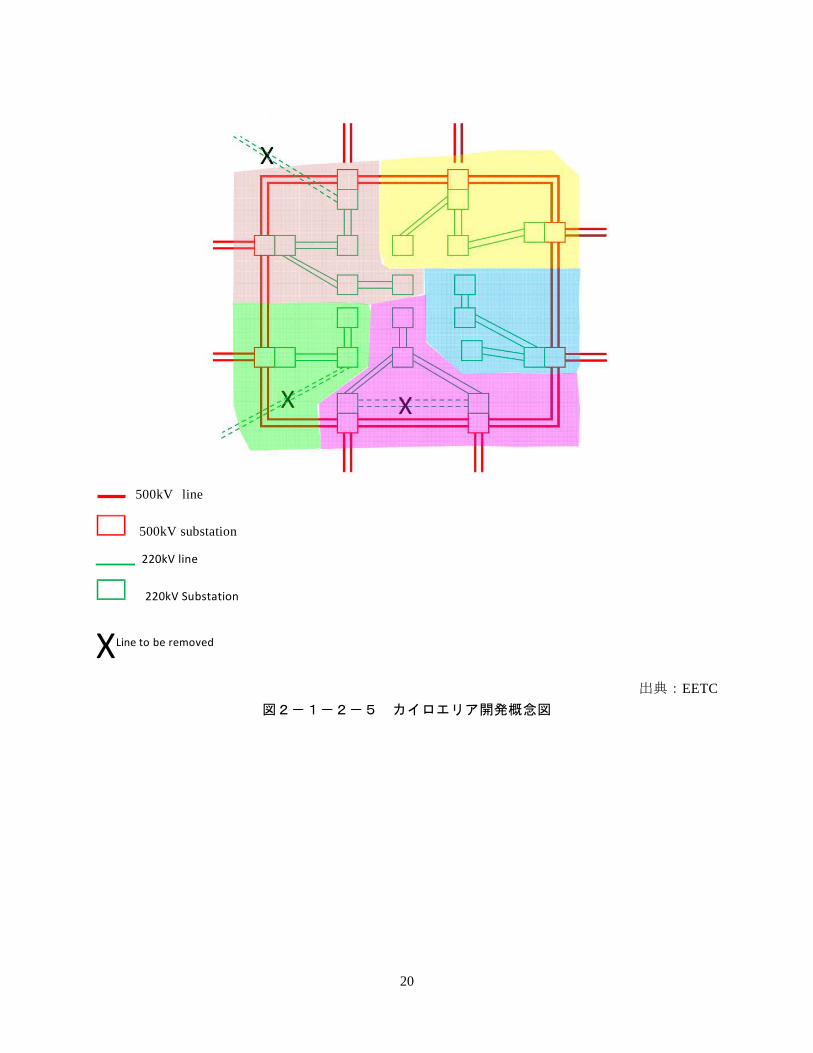

出典: 入手資料から調査団作成 図 2-1-3-2 発電・流通体制(現状)

電力の生産・流通は国と民間に分かれる。国は EEHC グループと NREA に分かれ、

規制機関として Egypt ERA がある。民間は IPP と Auto-Production に分かれる。IPP と

は BOO または BOOT 14スキームで民間が開発した発電所であり、Auto-Production と

は EETC と余剰電力販売に関する契約を結んでいる大型自家発電所を有している事

業体のことである(なお、EEHC 年報ではこちらを IPP と記載している)。基本的に

は、本邦での自家発余剰購入契約に相当するものと考えて良い。また、一部地方には

民間の独立配電会社があるが、EEHC によると無視しても良い規模である。 現状では、電力の発電・流通に関して、主役は前述の通り EEHC グループである。

但し、政府は発電分野について民間発電所の開発を推進しようとしている。現状、

BOOT は 3 か所(Suez Gulf、PortSaid、Sidi Krir3, 4;2-3-3(2)参照)であるが、

FIT スキームによる RE を含め民間発電所の数が大幅に増える予定である。 電力セクターの主要な組織の概略は以下の通りである。

Supreme Energy Council (SCE)

SCE は「エ」国におけるエネルギー政策の最高評議会であり、「エ」国における

エネルギー部門の指導と監督を行う閣僚委員会を通じて、「エ」国のダイナミック

なエネルギー政策と戦略の開発と監視を担当している。1979 年に首相令第 1093 号

の下設立され、2006 年に法令第 1395 号で改正された。国防総省、財政、石油、電

力経済開発、環境、投資、住宅、貿易産業、輸送、外交など 11 の省庁で構成され、

首相が議長となる 15。

14 Built -Own-Operate-Transfer;建設、所有、運営、移管 15 Development in Egyptian Energy Efficiency Policy Project Technical Director Dr. Ibrahim Yasssin Mahmoud

25

MoERE 「エ」国の電力セクターの政策を統括し監督するのは MoERE である。次図に

MoERE の組織図を示す 16。

出典: MoERE への聞き取り調査 図 2-1-3-3 MoERE の組織図

MoERE は 1964 年に設立された(当初の名称は Ministry of Electricity and Energy)。

その後、国が活動を規制し指定するための多くの法令が発行されている。最後の令

は 1974 年であり、省庁の目標は全国の全ての消費者に電力を供給することである。 そして、その義務を完全に満たすために、省は以下を実施する 17。

- 様々な電圧レベルと様々な用途で、電気エネルギー価格を提案する。 - 必須の電気プロジェクトの調査と実施を監督する。 - 電気エネルギーの生産と消費に関する統計とデータを公表する。 - アラブ諸国や他の国々への技術分野のコンサルティングや電化サービスを提

供する。 16 Head Office の職員の多くは関係機関の出向者であり正規職員は 40 名程度 17 MoERE のホームページより

26

EgyptERA

EgyptERA は 1997 年に設立(大統領令 No326)され、2000 年に改編(大統領令

No339)された電力分野における規制機関である。規制当局の任務は、需要を満た

すために電力供給の可用性と継続性を確保する一方で、発電、送電、配電、消費等

の、電力活動に関連する全ての事項を規制、監督、管理することである。 EgyptERA は、発電、送電、配電の分野における合法的な競争環境の準備と、電

気事業者内での独占の回避を目指している。EgyptERA は 2000 年に設立されて以来、

全ての政府所有の公益事業、3 つの BOOT プロジェクト、22 以上の ISP にライセン

スを供与している。EgyptERA は、財務的及び技術的なパフォーマンスの両方につ

いて、ベンチマーキングスキームを通じてこれらの事業のパフォーマンスを追跡し

ている。2015 年の新電力法により機能が大幅に増加されている。 EgyptERA のビジョン: 電力部門のアップグレードと国際基準に基づくサービス。競争力のある電力市場

の運営に貢献し、最高水準のサービスで最高の価格と他国との互換性を通じた地域

協力を達成し、非差別の原則、予測可能な意思決定による自由競争の重視、業績の

透明性による消費者保護、そしてサプライヤーと消費者のバランスのとれた関係を

確保する。また、経済ファンダメンタルズに対するインフラ投資の提供や再生可能

エネルギーへの投資促進を通じた電力セクターへの投資を促進する。 EgyptERA の使命: 合理的な価格と異なる用途の要件を満たすための可用性と継続性を確実にする

ために、発電、送電、配電の全ての活動をフォローアップし監視する。パフォーマ

ンスの透明性を達成し、独占的競争を防止するために、電気エネルギー供給者と消

費者のための規制を定めている EgyptERA の目的: EgyptERA の目的は、発電、送電、配電及び消費の全ての活動を組織し、フォロ

ーアップし、モニタリングし、電力供給を保証し適切な価格で異なる使用者の要求

に継続的に適合し、発電会社、送電会社、配電会社、消費者の利益を考慮しながら

環境を保全し、電気エネルギーの生産、輸送、流通の活動における公正な競争を実

現することである 18。 EEHC

EEHC は 2000 年の法 164 により、前身である Egyptian Electricity Authority (EEA)

を組織変更して設立された。EEHC は、EEA や及び「エ」国の電力部門の責任を担

う他の旧来機関の役割を継承している。EEHC は、政府の電力会社(関連会社: 6発電会社、1 送電、9 配電)の業務実施と運営を監督するだけでなく、計画におい

て重要な役割を担っている。

18 Egypt ERA のホームページ

27

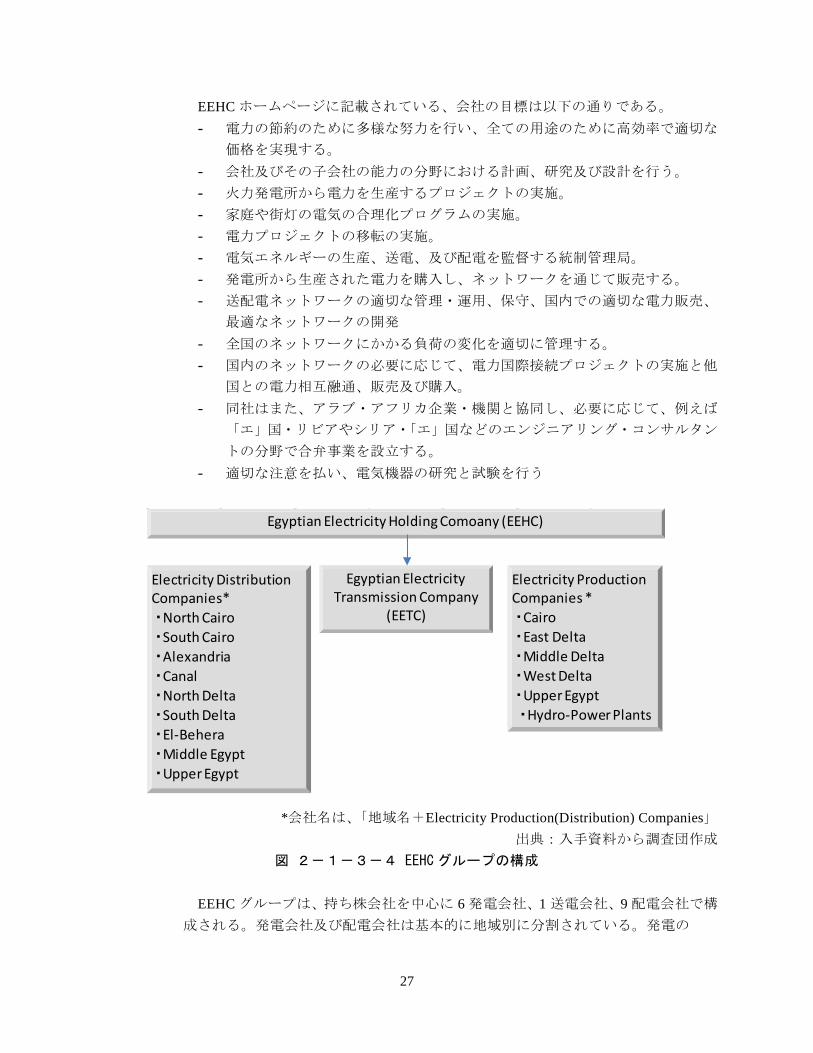

EEHC ホームページに記載されている、会社の目標は以下の通りである。 - 電力の節約のために多様な努力を行い、全ての用途のために高効率で適切な

価格を実現する。 - 会社及びその子会社の能力の分野における計画、研究及び設計を行う。 - 火力発電所から電力を生産するプロジェクトの実施。 - 家庭や街灯の電気の合理化プログラムの実施。 - 電力プロジェクトの移転の実施。 - 電気エネルギーの生産、送電、及び配電を監督する統制管理局。 - 発電所から生産された電力を購入し、ネットワークを通じて販売する。 - 送配電ネットワークの適切な管理・運用、保守、国内での適切な電力販売、

最適なネットワークの開発 - 全国のネットワークにかかる負荷の変化を適切に管理する。 - 国内のネットワークの必要に応じて、電力国際接続プロジェクトの実施と他

国との電力相互融通、販売及び購入。 - 同社はまた、アラブ・アフリカ企業・機関と協同し、必要に応じて、例えば

「エ」国・リビアやシリア・「エ」国などのエンジニアリング・コンサルタン

トの分野で合弁事業を設立する。 - 適切な注意を払い、電気機器の研究と試験を行う

*会社名は、「地域名+Electricity Production(Distribution) Companies」 出典:入手資料から調査団作成

図 2-1-3-4 EEHC グループの構成

EEHC グループは、持ち株会社を中心に 6 発電会社、1 送電会社、9 配電会社で構

成される。発電会社及び配電会社は基本的に地域別に分割されている。発電の

Egyptian Electricity Holding Comoany (EEHC)

Egyptian Electricity Transmission Company

(EETC)

Electricity Production Companies *・Cairo・East Delta・Middle Delta・West Delta ・Upper Egypt・Hydro-Power Plants

Electricity Distribution Companies*・North Cairo・South Cairo・Alexandria・Canal・North Delta・South Delta・El-Behera・Middle Egypt・Upper Egypt

28

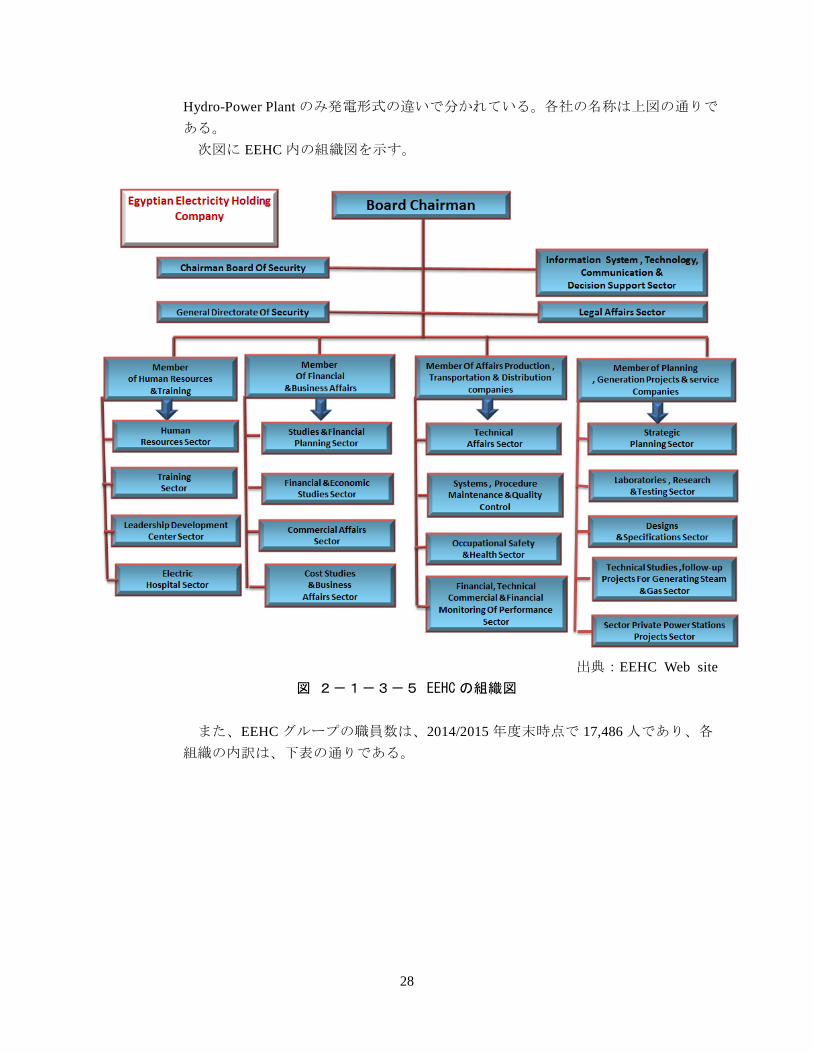

Hydro-Power Plant のみ発電形式の違いで分かれている。各社の名称は上図の通りで

ある。 次図に EEHC 内の組織図を示す。

出典:EEHC Web site 図 2-1-3-5 EEHC の組織図

また、EEHC グループの職員数は、2014/2015 年度末時点で 17,486 人であり、各

組織の内訳は、下表の通りである。

29

表2-1-3-1 EEHC グループの職員数内訳

出典:EEHC Annual Report2014/2015

NREA エネルギープログラムの実施とともに、商業規模で「エ」国に再生可能エネルギ

ーを導入するための技術開発を実施するための国家的な中心として、1986 年に

NREA が設立された。 NREA は、その任務の枠組みの中で、関係する国内及び国際機関と連携して、再

生可能エネルギープログラムを企画し実施することを委任されており、以下を含む19。

- 再生可能エネルギー資源アセスメント - 太陽光、風力、バイオマスを中心に様々な RE 技術の研究、開発、実証、試

験、評価 - 再生可能エネルギープロジェクトの実施 - 「エ」国の一般的な条件のもとで、「エ」国の再生可能エネルギー設備及びシ

ステムの標準仕様を提案し、その性能を評価するためのテストを実施し、そ

の結果としてそれぞれのライセンス証書を発行する - 再生可能エネルギー分野におけるコンサルティングサービスの提供 - 再生可能エネルギー設備の技術移転と現地生産の開発 - 教育、訓練、情報発信

19 NREA のホームページ

30

次図に NREA の組織図を示す。

出典:NREA 提供資料から調査団作成 図2-1-3-6 NREA の組織図

また、NREA の職員数は、2015/2016 年度時点で 1,159 人である。

2) 電力セクターの運営: 電力市場の現状(統制市場)

Power Pool の仕組み

31

現状では EEHC グループは発電から需要家までの電気の流れの大部分を担ってい

る。EEHC グループと外部との電力取引は輸出入を除くと、EEHC グループ以外の

発電分野との取引となる。IPP、大型自家発電の余剰電力、NREA の再生エネルギー

発電からの電力購入が中心となる。電力シェアでは、IPP が約 8%、NREA が約 1%、

自家発電の余剰電力購入は量的にはわずかである。 以上から、発電部門から配電部門までの取引の大部分は EEHC グループ内で行わ

れている状況である。

出典:入手資料から調査団作成 図 2-1-3-7 Power Pool の仕組み

EEHC グループの各社は形式上独立しているが、EEHC がグループ内各社の株式

を 100%所有しているため、実態としては一体としての性格が強い。グループ会社

間の電力取引は「Power Pool」と呼ばれるシステムにより運営されている。なお、

Power Pool は、世界的に電力系統一般に使用される名称であるため、以下、EEHCグループに特化する場合、「」を付記した表記とする。

「Power Pool」の目的は EEHC グループ構成会社の財務水準を均一化させること

で、このシステムの概要は上図の通りである。 各発電会社から EETC への販売価格と、EETC から各配電会社への販売価格を

EEHC が計画的に決定し、各社の財務内容を平準化させる。このシステムのポイン

トは EETC である。送電部門は EETC1 社で、発電部門から見て電力は送電線を通

じて送られ、売り先は EETC1 社となるが、この点は、一般的に言われる Power Poolシステム(Single Buyer System)と同様である。同じように、配電部門から見ると、

電力は送電線から送られてくるため、電力の購入先も EETC1 社となる。一般的な

Power Pool と異なるのは、その価格は各社に対し一意的に決定するのではなく、

EEHC が EETC と各社の取引価格をコントロールすることで、各社の財務内容を管

理出来る仕組みとなっていることである。 このような価格での取引は、形式的には会社間の販売価格であるが、実態は製造

業における、部門間の内部取引に近いものである。

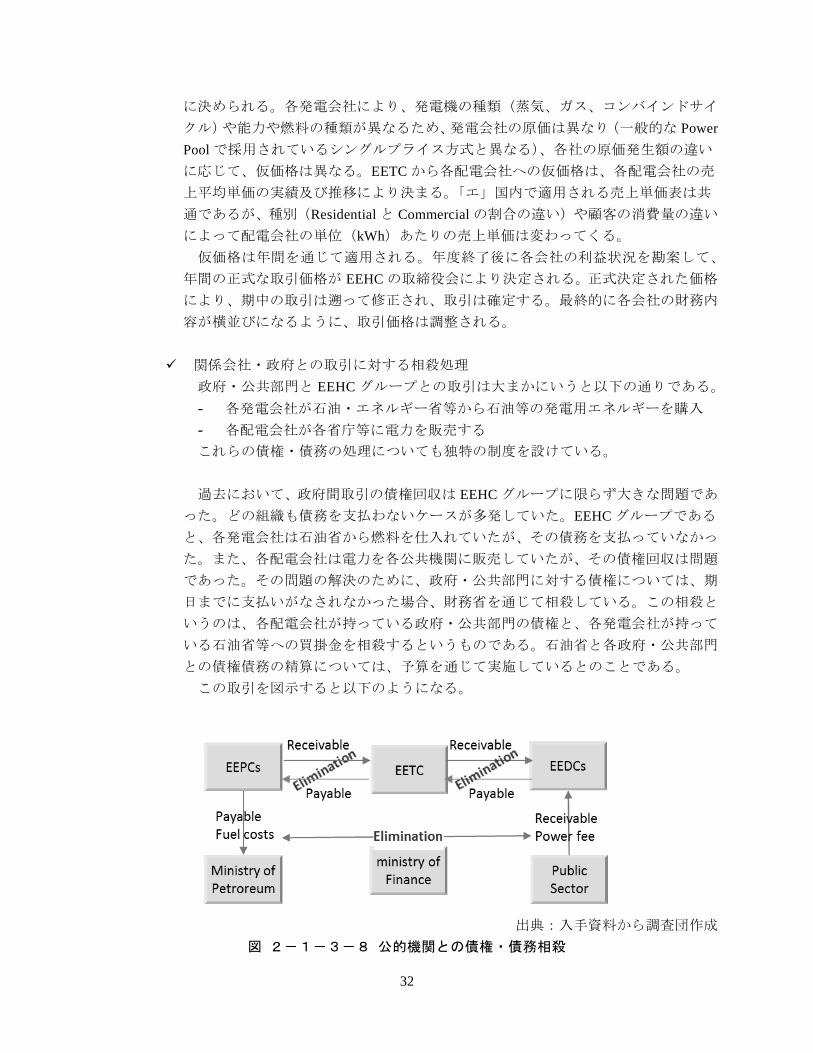

取引価格の決定方法 各発電会社から EETC への売却価格及び EETC から各配電会社への売却価格は年

初に昨年度の実績及び今までの価格推移を元に今年の仮価格が決定される。各発電

会社からの仮価格は各社の発電原価(固定原価及び変動原価)の実績及び推移を元

32

に決められる。各発電会社により、発電機の種類(蒸気、ガス、コンバインドサイ

クル)や能力や燃料の種類が異なるため、発電会社の原価は異なり(一般的な Power Pool で採用されているシングルプライス方式と異なる)、各社の原価発生額の違い

に応じて、仮価格は異なる。EETC から各配電会社への仮価格は、各配電会社の売

上平均単価の実績及び推移により決まる。「エ」国内で適用される売上単価表は共

通であるが、種別(Residential と Commercial の割合の違い)や顧客の消費量の違い

によって配電会社の単位(kWh)あたりの売上単価は変わってくる。 仮価格は年間を通じて適用される。年度終了後に各会社の利益状況を勘案して、

年間の正式な取引価格が EEHC の取締役会により決定される。正式決定された価格

により、期中の取引は遡って修正され、取引は確定する。最終的に各会社の財務内

容が横並びになるように、取引価格は調整される。

関係会社・政府との取引に対する相殺処理 政府・公共部門と EEHC グループとの取引は大まかにいうと以下の通りである。 - 各発電会社が石油・エネルギー省等から石油等の発電用エネルギーを購入 - 各配電会社が各省庁等に電力を販売する これらの債権・債務の処理についても独特の制度を設けている。

過去において、政府間取引の債権回収は EEHC グループに限らず大きな問題であ

った。どの組織も債務を支払わないケースが多発していた。EEHC グループである

と、各発電会社は石油省から燃料を仕入れていたが、その債務を支払っていなかっ

た。また、各配電会社は電力を各公共機関に販売していたが、その債権回収は問題

であった。その問題の解決のために、政府・公共部門に対する債権については、期

日までに支払いがなされなかった場合、財務省を通じて相殺している。この相殺と

いうのは、各配電会社が持っている政府・公共部門の債権と、各発電会社が持って

いる石油省等への買掛金を相殺するというものである。石油省と各政府・公共部門

との債権債務の精算については、予算を通じて実施しているとのことである。 この取引を図示すると以下のようになる。

出典:入手資料から調査団作成 図 2-1-3-8 公的機関との債権・債務相殺

33

具体的な相殺の手順は以下の通りである。 - 配電各社は政府・公共各機関に対して月次で電力の請求書を発行する。 - 支払い期限までに支払いが行われない場合には、配電会社社員が期限超過と

なった債権の証書と共に各機関を訪問する。 - 配電会社社員は各機関に対して、証書にサインするよう依頼し、各機関から

のサインを入手する。 - 各配電会社はサインをもらった証書をまとめて毎月財務省に提出する。 - 財務省では入手した証書を確認して配電会社の債権と発電会社の債務を相殺

する。 上記の手続きでは、新規に発生した債権については相殺出来るが、過去に滞留し

ている債権は相殺出来ない。滞留債権については個別に対処している。

システムの特徴 EEHC は 2000 年に設立されたが、このシステムは、EEHC が発足した時点では一

時的なシステムと考えられていた。2000 年時点で公社を会社に変換したのは将来の

民営化・自由化を想定してのことであった。将来的には EEHC 各社は名称・実質の

両方において独立することが想定されており、その時点での各社間の電力販売価格

は市場で決定される価格となるはずであった。実際には EEHC が設立されて 16 年

が経過するが、市場価格は設定されず、大きなシステム変更はなされていない。 このシステムにより EEHC が取引価格を調整し、子会社の利益が適切に維持され

ることとなり、各社の業務継続性が維持される一方、EEHC は各子会社への管理・

監督を強めることが可能となる。また、上記の取引状況や、子会社の資金繰りが親

会社により保証されることから、EEHC グループは実質的に 1 つの企業としての色

彩が強い。 このシステムは、電気事業収入が原価以下で補助金を前提とし、また、需要の急

速な増大や未電化地域の解消等、公共的な役割が強い状況では強みを発揮したと考

えられる。 一方、仮に各会社の非効率な経営が存在しても、経営の効率化の努力や事業再編

といった改革がなされなくても個別の会社の事業が継続しえてしまう面があるこ

とである。すなわち、各社の利益水準をある程度保証するシステムの面があり、現

状の経営を改革するインセンティブが十分発揮出来ない可能性がある。 仮にこのような状況が継続すると、電力セクター企業としての改革モティベーシ

ョンが低下し、経営や組織の効率等が十分行えず、結局、国家の基幹産業である電

力セクターの競争力低下を招く可能性がある。(仮に国内で競争がなくても、国間

の競争は必ず存在する)。電力はエジプト製品全体の原価に影響を与えることから、

国際競争力にマイナスの影響を及ぼす可能性があることは否めない。

34

3) 消費者電気料金と電力補助金

電気料金の改定は省令により公布される。電気料金改定案は次年度の損益予測を基

礎として EEHC で作成され、MoERE により審査される。Egypt ERA が同意すれは、

最後に首相により承認される。電力は生活必需品の一つであるため、過去においては、

政府は値上げには慎重であった。しかしながら、シシ政権設立以降、政府の対応にも

大きな変化が見られ始めた。 「エ」国の電気料金は、1994 年から一部の消費カテゴリーでわずかな増加、産業

部門の価格が引き上げられたものの、長期にわたって一定の価格が適用された結果、

電力会社のキャッシュフローが赤字となり、それを補う補助金の増加で対処してきた。 このような状況に対し、電力セクターは電気料金構造の変革と価格調整を求めて調

査報告を作成し、内閣に提出され、2014 年 7 月 17 日に、5 年間電気料金を徐々に引

き上げることを定めた Decree1257/2014 が公布された。現在まで 2014 年、2015 年、

2016 年、2017 年、2018 年と 5 年連続で価格改定が行われている。但し、一部のカテ

ゴリーについては大統領からの指示により価格改定を見送っている。 電力補助金を廃止するために、5 年間連続して値上げし、原価と販売価格とを一致

させるのが目標であるが、最近のエジプトポンドの大幅下落、エネルギーへの補助金

廃止の両方を反映し設定すると大幅な値上げが避けられないため、達成時期は 1~2年後延ばしになる可能性が高いと想定される。なお、原価を反映する料金となっても、

最貧困層料金と農業料金(Irrigation)には、国からの補助金(財務省から配電公社へ

の差額補てん)が充てられ(電力法第 41 条)安い料金が維持される。ちなみに、産

業用料金は既に原価を反映した料金となっている 20。 過去 5 年間の電気料金は次表の通りである。

20 EgyptERA とのインタビュー

35

表 2-1-3-2 電気料金 2010/2011~2013/2014

出典: EEHC Annual Report 2011/2012 - 2013/2014

2008/10/1-2012/12/31

2013/1/1-2014/6/30

Pt/kWh Pt/kWhOutside

rash hours

In rash hours

Outside rash hours

In rash hours

Pt/kWh Pt/kWh Pt/kWh Pt/kWhKima 4.7 4.7 UHV (220-132 KV)Metro- Ramsis 6.8 7.9 Intensive industries 21.7 32.6 27.7 41.5Somed (Arabian Company fo 27.3 31.6 Glass, ceramic, porcelineOther Consumers 12.9 15.0 Other consumers

HV (66 KV)Metro - Toura 11.3 13.1 Intensive industries 26.3 39.5 30.0 45.0Other subscribers 15.7 18.2 Glass, ceramic, porceline

Other consumersMV (22-11 KV) Demand charge Le/kW/Month

Demand charge (Le/kW/M) 9.5 10.0 Intensive industries 35.8 53.8 35.8 53.7Energy rate (Pt/kWh) 21.4 25.0 Glass, ceramic, porceline

Other consumersAgriculture (Pt/kWh) 11.2 11.2Irrigation (Le/fedan/year) 135.2 135.2Other purpose (Pt/kWh) 25.0 29.0

0-50 5.0 5.051-200 11.0 12.0201-350 16.0 19.0351-650 24.0 29.0651-1000 39.0 53.0More than 1000 48.0 67.0

0-100 24.0 27.0101-250 36.0 41.0251-600 46.0 53.0601-1000 58.0 67.0More than 1000 60.0 72.0Public lighting 41.2 47.5

2012/1/1-2014/6/31

25.215.4

28.618.6

32.725.5

Purpose of use

UHV (220-132 KV)

HV (66 KV)

2010/7/1-2011/12/31

15.915.4

Purpose of use

19.218.6

26.325.5

MV (22-11 KV) & LV (380 V)More than 500 KW

Up to 500 KW

Domestic (kWh/Month)

Commercial (kWh/Month)

36

表 2-1-3-3 電気料金 2014/2015~

出典: EEHC Annual Report 2013/2014 – 2014/2015

2017 年の家庭料金(Domestic usage consumption)

出典:Reuters

Capacity charge

Average energy price

Outside rash hours

In rach hours

Capacity charge

Average energy price

Outside rash hours

In rach hours

Customer service charge

Capacity charge

Average energy price

Outside rash hours

In rach hours

Customer service charge

LE/kW mon Pt/kWh Pt/kWh Pt/kWh LE/kW moPt/kWh Pt/kWh Pt/kWh Le/cust/M LE/kW/M Pt/kWh Pt/kWh Pt/kWh Le/cust/M

KimaCairo Metro(Subway)Heavy industries 10.0 39.6 34.1 51.1 15.0 39.6 36.6 54.8 25.0 46.5 42.9 64.4Other subscribers 10.0 - 15.0 26.9 24.8 37.2 25.0 41.9 38.7 58.1

Cairo Metro(Subway)Heavy industries 20.0 38.8 35.8 53.7 26.0 41.4 37.9 56.9 35.0 49.0 45.2 67.8Other subscribers 20.0 - 26.0 29.1 26.9 40.3 35.0 44.6 41.1 61.7

Intensive industries 30.0 41.5 38.3 57.5Glass, ceramic, porcelin 30.0Other consumers 30.0

Irrigation - - - - 3 - - 4Other subscribers - - - - - -Public lighting - - - - - -

0-50 1 151-100 1.5 2101-200 3 6201-350 6 8351-650 8 8651-1000 20 20More than 1000 20 20Zero read 6 6

0-100 3 5101-250251-600601-1000 10 25More than 1000 20 25Zero read 6 6

Domestic usages Consumption (kWh/Month)7.514.516.030.540.571.084.0

11.019.021.542.055.095.095.0

-

32.0

50.0 10

61.086.0

- - -

45.0 52.0 48.0 72.0 30

LV (380 V)

- -Commercial shops Consumption (kWh/Month)

35.0

64.475.0 8

59.078.083.0

1569.0

96.096.0

14.516.024.034.060.074.0

30.044.0

41.536.5

17.036.656.6

7.5

MV (22-11 KV)

30.0 43.5 40.2 60.2 25

22.046.0

758.0

Purpose of use

1/7/2014-30/6/2015

4.714.5

22.6

16.3

27.5

UHV (220-132 KV)

HV (66 KV)

1/7/2015-30/6/2016

4.7

2518.0

20.525

9.4

3030.0

32.030

27.1

1/7/2016-

1/7/2017

(kWh) (Pt/Kwh)0-50 13

51-100 22101-200 27201-350 55351-650 75651-1000 125More than

1000135

37

電気料金は低圧の配電網から販売される消費者への価格と、超高圧、高圧の送電網

から直接販売する大規模顧客(主に大規模工場)への価格との 2 種類がある。両者は

料金表が分かれており、異なる体系の料金になっている。 この 5 年間で価格体系が変化している。元々UHV、HV、MV 顧客に対しては通常

の料金表とは別に産業別の価格表が設けられ、省令も別であった。前述の通り価格

体系の改革により、2014 年からはこれらが一つの料金表にまとめられて、Capacity Charge が追加されている。2015 年には、更に Customer Service Charge が追加されて

いる。これらの価格改定により、kWh あたりの平均販売単価は以下のように変遷し

ている。

表 2-1-3-4 消費者平均販売価格

2011/2012 2012/2013 2013/2014 2014/2015 Total Revenues (LE Mil) 27,886 31,457 33,303 46,056 Total Sold Energy (GWh) 135,838 140,918 143,585 146,645 Unit Price (LE/kWh) 0.205 0.223 0.232 0.314

出典:EEHC Annual Report

電力セクターの財務状況 (2)

現状の電力セクターでは、発電・送電・配電の全ての分野で圧倒的なシェアを持つの

は EEHC グループである。そのため、以下では EEHC グループの財務状況を概説する。

1) 財務諸表の状況

企業の経営状況や財産の状態は財務諸表に反映されるが、EEHC における状況を概

説すれば以下のとおりである。 電力は設備産業であるため、資産に占める固定資産の割合が高くなるが、「エ」国で

は人口増や電力需要の増加に伴い、供給設備が増加することで固定資産が増加してお

り、建設途中のプロジェクトも増えている。 この様な状況を反映し資産規模と比較して自己資本が少ない状況となっている。以

上の状況については、現状では、電力の基幹を担う政府企業であり、事実上倒産の危

険性はないと想定されるため、民間企業のように大問題ではないが、資本が少ない分、

借入に頼ることになり、借入残高が増え、利息の支払い負担も増えることに留意すべ

きと考えらえる。 EEHC の収益性は、電力販売単価と燃料仕入れ単価の組み合わせと補助金額にによ

り年により異なる。収益の大部分(補助金を除く)は電力販売であり、営業費用では

燃料代が多くを占める。なお、燃料代が大きくなるのは、発電分野を有する電力企業

では一般的である。 政府は 2014 年 7 月開始の事業年度から 5 年間連続して電気料金を値上げすること

で、原価と販売価格を一致させ、補助金を廃止していく方針であるため、昨今の経済

38

情勢から、少なくとも実施が数年遅れそうであるが、方針自体には変更はない見通し

ある。このため、財務体質等が従来とは異なってくるものと想定される。 なお、将来費用と電力料金を均衡するまで値上げした場合でも、例外的に消費量の

少ないカテゴリーについては費用よりも低い利用料金に据置き、差額については政府

が支援すると規定している。その分については、今後も補助金が残ると想定されてい

るため、補助金(予算による措置分)が完全になくなることはない。 また、今後は再生可能エネルギーを増やしていく予定(2022 年までに全発電量の

10%)であるが、FIT や BOO でも既存の発電単価よりも高くなると想定されている。

EEHC グループとしては仕入単価が高くなることになり、利益を圧迫する原因となり

得る。これに対する対策としては、明確には決定していないようであり、電気料金の

値上げと補助金との両建てで対応していくと想定される。 なお、世界各国の電力料金を比較すると、2016 年の 0.509 LE/kWh は為替が下落し

た後の 2016 年 12 月の為替レートで換算すると、2.7 USC/kWh である。以下の表で比

較すると、最も安いインド・中国と比較してもはるかに安くなっているが、ドル建て

で安いのは為替の暴落の影響が大きいと考えられる。また、2017 年以降も大幅に値

上げされる訳であるから、消費者からの不満・反発に配慮が必要であるが、以下の図

から見る限り値上げは不可能ではないと判断される。

出典:Master Plan Update Project, 2012 - 2027 EDM.E.P April 2014 図 2-1-3-9 世界の電力料金(USC/kWh)(USC:米国セント)

経営状況を改善するもう一つの手段は経費の削減である。しかし、営業費用の半分

以上は燃料費であり、コンバインドサイクルのような効率の良い発電所を増やしても

その削減効果は限定的であり、燃料費の大幅な削減は難しい。。このため、基本的に、

経費削減は補助的な役割でしかなく、電気料金の値上げが経営改善の基本的なスタン

スになると考えられる。

39

2) 他国電力会社との比較

電力会社は国策会社であることが多く、一般の企業とは異なる特色がある。そのた

め、他国の電力会社との比較が有用となる。

表2-1-3-5 他国電力会社との比較

■ 収益性 PT PLN TNB TANESCO BPDB EEHC ROA 1.3% 5.2% -5.4% -13.6% -0.5% ROE 1.8% 12.8% -17.5% 73.0% -12.6% 営業利益率 -13.3% 19.6% -15.5% -24.9% 7.0% 経常利益率 -1.4% 16.2% -21.8% -34.6% -0.3% ■ 安全性 流動比率 68% 121% 48% 120% 51.6% 当座比率 37% 113% 37% 92% 23.1% 固定比率 135% 207% 268% -304% 1787.4% 固定長期適合率 103% 97% 130% 89% 158.3% 自己資本比率 69% 41% 31% -19% 4.0% ■ 回転率・回転期間 資産回転率 18% 38% 34% 40% 30.4% 売掛金回転期間 33 日 71 日 106 日 185 日 100 日 ■ キャッシュフロー分析

収益性分析 営業キャッシュフローマージン 16.2% 25.9% -5.0% -21.3% 13.0%

安全性分析 営業キャッシュフロー対流動負債比率 30.1% 73.4% -4.6% -23.6% 7.2% キャッシュフロー有利子負債比率 16.8% 46.3% -9.2% -30.9% 9.5%

設備投資分析 設備投資比率 86% 597% -448% -61% 184.8% 投資比率 -109% -112% 602% 84% -210.5%

出典:入手資料に基づき調査団が作成 PT PLN: PT Perusahaan Listrik Negara, Indonesia 22 TNB: Tenaga National Malaysia 23 TANESCO: Tanzania Electric Supply Company, Tanzania 24 BPDB: Bangladesh Power Development Board, Bangladesh 25

22 PT PLN はインドネシア政府が 100%所有している株式会社である。PT PLN(子会社を含めて)は一部を除いて、国の発電及び

送配電を独占している。 23 TNB は前身が電力公社で、1990 年に民営化されている。マレー半島の発送配電を担当している。ただし発電については民

間企業での発電所が認められている。 24タンザニア電療九供給公社は政府の 100%子会社で、一部の民間発電を除く国の発電送電配電を担当している。2016 年には

49%の株式を売却するとの声明が出ている。 25かつてバングラデシュ電力開発庁(Bangladesh Power Development Board: BPDB)が発電から配電まで一貫して開発、および

運用を実施してきたが、1996 年以降、発送配電部門の分社化・公社化を進めてきている。

40

選んだ会社はいずれも発展途上国における電力会社であり、現状または過去におい

て電力公社としての位置付けであったまたはある会社である。多くはイスラム国であ

り、タンザニアも多くのイスラム教徒がいる。 会社により財務状況の明暗が分かれており、指標としては、ほぼ全てで TNB が良

く、民営化の成功例といえる。EEHC は TANESCO と比較的類似した状況である。違

いは自己資本が少ないため、固定比率や自己資本比率で低くなっているところで、

EEHC の自己資本の低さは他と比較すると明瞭である 26。また、TANESCO は営業キ

ャッシュフローがマイナスのためキャッシュフロー分析の結果が悪い。 PT PLN や TNB と比較すると EETC はほぼ全ての項目で後塵を拝している。収益性

は高い程良く、PT PLN や TNB は黒字である。電気料金は電力会社とは別のところで

決定され、電力会社では収益性をコントロール出来ないことが多く、EEHC もその例

である。しかしながら、その中でも国により収益性に差が出ており、利益が出る国も

少なからずある。 安全性では固定比率と固定長期適合率は低い方が良く、他は高い方が好ましい。そ

の中で、自己資本が直接関係する固定比率と自己資本比率で EEHC の結果は特徴的で

ある。 回転率は高い方が良く、EEHC はこの 5 つの中では平均的な数値である。回転率や

回転期間は販売条件により、EEHC では月次での販売・回収であるため、理想的には

回転期間は 30 日であることが好ましい。 キャッシュフロー分析は、設備投資分析以外では高い方が良い結果と見なされる。

EEHC は 5 社の中では中間であり、平均的な結果であると言える。

電力セクター改革の現状 2-1-4

「エ国」の電力セクター改革については、2000 年代初頭から重要な課題として認識されてきた。

しかし、前述までのとおり、電力セクターは政府補助金で維持されており、引き続く需要増加が

見込まれる中で、この様な補助金前提の仕組みがいずれ行き詰まることが明らかになり、それを

回避する必要性が改革の主要な動機となっている。改革の基本コンセプトとして、政府の関与が

なくても民間資本が積極的に投資をしていく自立的な電力市場の確立、及び電力市場が競争的に

機能し需要家が合理的な価格で電力購入が行える供給システムの長期的な実現等、が挙げられる。

これらの基本コンセプトを進める上で、EEHC のアンバンドリング等の具体的施策が策定された。

具体的施策を実現する際には、以下に示す国家目標である、1)エネルギー供給セキュリティーの

確保、2)エネルギー部門の持続可能性(Sustainability)の確保、3)官民を含めたガバナンスの向

上を図ることを前提としつつ、ステップバイステップで施策を実施すべく対応が進められている。

その状況について、(1)~(4)に改革の枠組みを(5)、(6)に改革の具体的内容を示す。

26 BPDB は債務超過のためマイナス表示となっているが、資本金自体が少ない訳ではない。

41

出典:調査団作成

図2-1-4-1 エジプト電力セクターの課題

出典:調査団作成 図2-1-4-2 電力セクター課題解決のためのステップ

42

図2-1-4-2のうち 2017 年 8 月の段階で、本年中の TSO 設立に向けた最終準備が進めら

れており、電気料金の適正化も 2014 年からの毎年の電気料金値上げを引き続き実施していく見通

しである。

エネルギー白書における電力セクターの行動計画 (1)

白書では、「エ」国のエネルギー戦略の 3 つの柱を設定しており、これは

ISES2035Scenario4b と一致している。これを受けてエネルギーセクターの行動計画が制

定されている。

表2-1-4-1 エネルギー戦略の柱

出典:“Addressing Egypt’s Electricity Vision, Minister of Electricity & Renewable Energy: Dr. Mohamed Shaker El-Markabi, 13 - 15 March 2015

以下それぞれの柱についての、行動計画を記載する。各表の青字部分が電力セクター

以外の部分である。

1) Energy Security Energy Security に関する電力セクターの行動計画項目は、基本的に供給力確保を推

進するものであるため、直接的に電力セクター改革には関係しない項目が多い。なお、

供給力確保の推進状況は、本レポートでは、火力関連は2-1-2、2-2-3、

RE 関連は2-1-1、2-1-6、エネルギー効率関連は2-1-1、2-8に記

載されている。 以下、各項目に対するドナーの関与状況を概説する。 電源供給力拡充に関しては、世界銀行、アフリカ開発銀行がファイナンスを実施し

てきた。また、KfW も Siemens による発電所事業に対するファイナンスを商業部門で

行っている。なお、当面の電源増強の目処が立ったことから、しばらくの間、本分野

での支援は減少すると想定される。 電源供給多様化に関しては、RE 開発(本行動計画では 2022 年 25%、現在 2022 年

20%)には、各ドナーとも積極的に支援を行っており、今後も継続される見通しであ

る。 また、本分野では、KfW が CREMP 作成に協力をし、「エ」国での RE 開発の道筋

設定に貢献している。

Pillars Explanation

Security A diversified energy supply that can reliably meet the energy demands of agrowing economy, and takes full advantage of domestic energy resources

SustainabilityAn energy sector that is both financially and socially sustainable:(i) financially self-sustaining with clear incentives for private investment; and(ii) preserves affordability for households and competitiveness for business

Governance Roles of all public and private actors clearly defined and mutuallycomplementary, and all institutions held accountable for performance

43

エネルギー効率改善に関しては、スマートメーター設置による送変電ロス低減(含

む非技術ロス)効果が想定され、JICA が支援を行ってきた。 また、UNDP が LED への取替え等に対し支援を行ってきた。なお、世界銀行(World

Bank:WB)、アフリカ開発銀行(African Development Bank :AfDB)による開発政

策融資(Development Policy Financing:DPF)により EEHC の省エネユニット(2014年設立)の活動の活性化が推進されている。

44

表 2-1-4-2 Energy Security の行動計画

45

出典:Energizing Egypt

2) Financial sustainability(財政上の持続可能性)

Financial sustainability では、電力セクターの中心的機関である EEHC グループの財

政健全化が目標となっている。(表2-1-4-3 4b) この中で、5 年間での財政健全化、具体的には、電気料金への補助金廃止(一部、

最貧困層への補助は継続)が計画されていることが、電力セクター改革面での重要な

行動項目と考えられる。 この分野でのドナーの支援については、WB、AfDB が協働し DPF(2-1-5項

参照)を実施する中で、電力セクターの財政健全化を評価項目に設定し、「エ」国に

対し、電気料金への原価反映を積極的に促してきた。

46

表 2-1-4-3 Financial sustainability の行動計画

出典:Energizing Egypt

3) Governance

Governance では、国家エネルギー戦略(ISES2035Scenario4b)の策定(7b)、高圧

需要家のための競争卸売市場設立への移行計画策定と市場運用者の設立(8b)、EETCの TSO 化(8b)、EgyptERA の料金設計力強化(8b)、FIT 導入(8b)、RE 事業者への

用地・財務支援(8b)が電力セクター改革との関連が大きい項目と考えられる。 この分野では、EUがマスタープラン策定、現在の包括的持続的エネルギー戦略 2035

策定に対し、積極的に関与してきた。

47

表 2-1-4-4 Governance の行動計画

出典:Energizing Egypt

新電力法の公布 (2)

エネルギー白書で示されている Market 設立等は電力法で規定されている。以下でその

考え方等を含め概括する。 電力法が 2015 年に改正され(New Electricity Law 87/2015)、いままでの統制市場(上

記参照)に加えて競争市場が作られることになった。その目的は、「発電、送配電活動

48

が完全に分離された、完全競争力のある電力市場を確立すること」である。提案された

市場では、需給ニーズの均衡と公平で透明性のある料金決済メカニズムを備えた二者間

契約を採用している。競争、電力供給者の選択の自由、第三者のアクセスを導入するこ

とにより、効率性の向上とサービスの向上を意図している。今後、電力市場における競

争促進のための手続きや機能を段階的に強化することで、発電や取引に関し、の新規参

入者にとって公平で魅力的な投資環境を提供していくとされている。 新電力法では、適格(Eligible)需要家(本邦での自由化対象需要家に相当する)に電

力調達の選択肢が用意される。適格需要家は競争市場に参画している発電事業体や適格

顧客用に設立が想定されている供給者と自由に直接価格交渉し供給者を選択出来るこ

ととなる。競争市場での需給調整は TSO によって行われ、最終的に TSO 内部に設置さ

れる MO(Market Operator)により財務的に決済される。制度開始に当たり適格顧客と

して認定されたのは、全ての HV 以上の電圧で受電している需要家であり、2010/11 の統

計で電力市場の 16%の電力需要に相当する。 新電力法では、EgptERA について、冒頭から相当量の記述でその果たすべき機能、特

に電力セクター改革の進展に応じ重要な役割を果たすことを念頭に置いた機能に関す

る規定を設けている。 EgyptERA の機能規定

EgyptERA は、発電者、送電会社、配電会社及びエンドユーザー間の監督、開発

及び調整を担当する独立した機関に再編されている。ライセンシング、電気料金の

設計と承認、個別の紛争解決メカニズムの提供、競争の激しい市場の設計と構造の

開発の権限が付与され、電力規制者として改正電力法で規定されている。また、合

理的な価格と信頼出来る長期的な電力供給を確保する責任も付与された 27。 電力の生産、配電、販売を希望する投資家は、EgyptERA からライセンスを取得

しなければならず、Special Purpose Vehicle(Special purpose Company:SPC と同等の

機能を有する事業体)を設立する必要がある。この際、プロジェクトを開始するた

めに必要な予備的な作業と調査を行うために一時的な許可を得ることが出来る。ラ

イセンスは最大 25 年間発行され、更新可能である。 EgyptERA は、毎年、ライセ

ンス要件の継続的な履行を検査し、ライセンスの有効性を確認する証明書を発行し

なければならない。また、投資家は、EgyptERA から書面による承認を得ない限り、

ライセンスまたは許可を第三者に割り当てることは出来ない 28。現在、16 の発電事

業会社がライセンスを受けている 29。 更に、以下の機能が規定されている 30。

27 Electricity in Egypt Policy and Regulatory Reform,Dr. Fatma Salah,Partner Ibrachy & Dermarkar Law Firm, November 2015, Ibrachy & Dermarkar Law Firm 28 Electricity and Renewable Energy Regulations in Egypt, Dr. Fatma Salah, Partner, Riad & Riad Law Firm, July 2016 29 Overview of the Electricity Sector in Egypt, Milan 22-23 October - 2nd, Capacity building Reporting methodologies: how to collect data and monitor regulated entities, Salma Hussien Osman, Egypt ERA 30 Regulatory Framework to Develop RES Projects in Egypt Hatem Waheed Managing Director Egypt ERA

49

EgyptERA は市場に関連する、電力系統ルール(Grid code)、電力運用ルール、電

力系統信頼度報告書(Annual Adequacy report)を承認する。 - 以下のモニタリングを実施する: - Demand Side Management(需要側管理) プログラム - Energy Efficiency Improvement(エネルギー効率化)プログラム - Renewable Energy Development(再生可能エネルギー)プログラム - 顧客意識(満足度)調査

配電事業の役割

民間の配電業者は、中低電圧(MV&LV)の配電プロジェクトを開発し、実施し、

免許を受けた地域で配電網を運用及び維持することが出来る。 EgyptERA によって

承認される電気料金に基づき自由化対象外の需要家に MV&LV 電気を販売するこ

とが許可される。すなわち、配電事業は引き続き規制料金に基づく運営が想定され

ているが、条件がそろえば配電事業者のライセンスを得ることが規定されている。 なお、以上の枠組みについては、第 63 条において、新電力法実施から最大 8 年

後(2023 年)までに、EEHC、発電会社の仕組みを含めて、競争を更に促進するた

めの検討を行うことが定められている。 現在 23 の民間配電会社がライセンスを受けている 31。

再生可能エネルギー法 203/2014 (3)

行動計画にある通り、再生可能エネルギー導入に伴う制度整備は電力セクターの改革

の一翼を担うものと考えられる。以下に導入を規定する再生可能エネルギー法を概括す

る。 民間による再生可能エネルギーを利用した電源開発を促進するため、再生可能エネル

ギー法(203/2014)が発効された。同法には RE の開発を促進する方法として 4 種類の

スキームが示されている 32。 政府プロジェクト

このスキームでは、NREA が、民間企業を対象に EPC 契約によって RE を建設す

るため、入札を行う。そのような発電所は、NREA によって運営される。生産され

た電力は、EgyptERA が草案し、内閣で決定された価格で EETC に販売される。

IPP(BOO or BOOT に相当) EETC が入札で事業者を募集し、民間企業が応札して RE を建設、所有、運営(BOO)

し、発電結果を合意された価格(PPA)で EETC に販売する。

31 Overview of the Electricity Sector in Egypt, Milan 22-23 October - 2nd, Capacity building Reporting methodologies: how to collect data and monitor regulated entities, Salma Hussien Osman, Egypt ERA 32 Electricity and Renewable Energy Regulations in Egypt, Dr. Fatma Salah, Partner, Riad & Riad Law Firm, July 2016

50

FIT 民間投資家が、事前に発表された FIT 要項を考慮して、応募し、選ばれたら、RE

を建設、所有、運営し、EETC またはライセンスを受けた配電事業者と PPA を締結

して電力を販売する。

Commercial Project 同法では、民間 RE 事業者は適格需要家との相対間購入契約を締結することが認

められている。EETC と配電事業者は、発電事業者とネットワーク接続契約を結び、

発電事業者が EETC と配電事業者に送配電使用料を支払うことで、送配電ネットワ

ークを使用して消費者に直接電気を売ることが出来ること、が義務付けられている。

電力事業推進のための追加インセンティブ 33 (4)

電力セクター改革では、民間投資を促進し競争的市場を形成することが重要となる。

このためのインセンティブ導入制度を以下に概括する。 投資を促す優遇税制

2015 年 3 月 12 日に大統領令 17/2015 が発行され、エジプト投資法(8/1997)に実

質的な修正が加えられた。この改正案は、一般的に、インセンティブと保証を提供

し、事業開始リスクを低減し、手続きを合理化することにより、「エ」国への新た

な投資を誘致することを目指している。インセンティブには、例えば売上税を 10%から 5%に引き下げ、生産に使用する設備の関税を 2%に設定するなどが含まれる。

電力を含む特定のセクターには、以下のさらなる非課税のインセンティブが提供

される。 - プロジェクト用地内にインフラ施設を拡張した場合、プロジェクト開始後に

かかった費用を払い戻す。 - 従業員の技術訓練プログラムと社会保険加入を補助する。 - 政府が所有する土地を無料または割引価格で配分する

補助金政策改革

白書の行動計画にもある通り、電力セクターの財政健全化は「エ」国にとって、

重要な政策課題であり、「エ」国政府は、2019 年までに電力補助金を完全に撤廃す

ることを目指し、首相は 2014 年から 2018 年までの電気料金を引き上げるとした

Decree を公布した。現在まで 2014 年、2015 年、2016 年、2017 年、2018 年と 5 年

連続で価格改定が行われているが、一部のカテゴリーについては大統領からの指示

により価格改定を見送っている(詳細は2-1-3 1) C)参照)。 なお、補助金廃止後は、電力原価が電気料金へ完全に反映することとなるが、例

外的に最低使用料金需要家と灌漑利用料金需要家(日本の農事用電力に相当)に対

33 Electricity and Renewable Energy Regulations in Egypt, Dr. Fatma Salah, Partner, Riad & Riad Law Firm, July 2016

51

しては補助金が継続され、現状の電気料金水準が維持される。具体的には、新電力

法第 41 条にて次のように規定されている。 EgyptERA が設定した原価を反映した料金に対し、それを下回る料金を内閣は指

示出来る(従って内閣のみが設定権を持ち、他カテゴリーの需要家料金を下げるこ

とも法律上可能)。原価と下げられた料金の差分により発生する損失は国が配電会

社に支払う。 代金支払いのソブリン保証

MoF は「エ」国政府を代表して、法律第 14/2013 号により EEHC 及びその関連会

社が民間部門と提携して実施する全てのプロジェクトにおける EEHC 及びその関連

会社の財務義務を保証している。具体的には、発電者と締結した PPA に基づく EETCの債務を政府が保証するので新規発電が促進される面を有する。

電力セクター改革の現状 (5)

「エ」国では、(1)~(4)に示された改革方針とそれを規定する法令等の整備を行い電

力セクターの改革の取り組みが進められている。その中で中心的と考えられる項目に関

する対応状況は以下の通りである。 1) 電気料金への補助金廃止

i. MoERE は、省令 No436(2016 年)を発令し電気料金値上げを実施。 ii. 最高エネルギー会議(Supreme Energy Council)は実際のエネルギーコストと想定

コストの差分補填を設定予算範囲内とすることを決定。 これらの施策は、2015 年から開始された、補助金の全体レベルを 2019 年までに

GDP の 0.5%に削減する計画に沿って実施されている。 エネルギー全体への補助は、2014 年度の GDP6.6%から 2016 年度 3.1%に低下して

きているが、このうち 1.1%が電力、2%が燃料で、比率低下への貢献度の 44%が電

気料金値上げ、56%が油価格の急減によるものであった。 MoERE は 2017 年度(2016 年 7 月 1 日)、為替下落、消費発電の増加、発電設備新

設に伴う償却負担増加を受けて、平均 33%の電気料金値上げを実施した。これによ

り 2014-2019 の 5 年間で見込んでいた総値上げ 77%を上回る 107%の値上げが既に実

施されたこととなる。 なお、料金値上げに当たっては、1,000kWh 超(月間)を消費する産業用需要家の

料金を大幅に上げるなど省エネにも配慮したものとなっている。 また、ⅱに関しては、計画値と実際の燃料価格の動向が合致しない場合にも全てを

補助金で充当せず、シーリングを設け、それ以上は需要家に転嫁する方策が、補助削

減措置として 2016 年 10 月に決定され 2018 年度から実施される予定である。 更に、以上の過程の中で、2015 年の電力法で強化された Egypt-ERA、による料金

設定プロセスも確立しつつある。 なお、WB による DPF の評価に関する政府との合意によれば、2018 年度に 70%の

原価回収を実現することとされている。 以上に示す通り、白書による行動計画が着実に実行されていると判断されるが、

52

一方、白書に示す 5 年での EEHC の財政健全化(100%の原価反映)を達成するた

めには、前記で残る 30%分の値上げを 2018 年度以降の比較的短期間に実施する必要

があることになる。 これに関しては、電気が、いわば水と同様に社会必需品であることから、社会的影

響を考慮しつつ値上げを進めていかざるを得ないと想定する。

2) ガバナンスの改善:電力市場設立、TSO 設立、EgyptERA の強化

MoERE は、省令 230(2016 年)を発令し、電力法で定めたガバナンスの改善に関

する条項の実施内容を定義する等、白書に示される改革を進めている。 特に、現状、「エ」国では、EEHC が 90%以上の発電を所有し、送配電を独占して

いる。電力法改正(No.25 2015 年)にて規制当局の強化(EgyptERA)と 8 年間で競

争市場へ移行することが定義され、今回、EETC を EEHC から完全独立した TSO と

することが定義された。 エネルギー効率向上面では、500kWh 以上(月間)消費の大需要家はエネルギー効

率を向上する担当者(official)を設定するとともに、10MW 以上の大規模需要家は、

電力使用と効率向上について情報収集し効率向上方策の検討が義務付けられた。また、

全ての大需要家は、EgyptERA に対しエネルギー効率計画を提出することとなった。 EETC から TSO への移行に関しては、EETC、MoERE、EgyptERA 間で協調して検

討が行われている。EETC 内には、PROJECT Management Unit が結成され内部横断的

な検討、海外調査等も実施されている。 電力市場は未だ成立されていないものの、「エ」国では大規模な電源開発が行われ

2015 年に 5,540MW の発電不足から、2016 年に 2,000MW の発電超過になっており、

安定供給は確保される見通しである。 この中で、「EEHC の市場支配率の低下」は、政府目標から外れ、代わりに民間発

電事業者の導入が進められている。なお、新たに GOVERNANCE と透明性の観点か

ら、電気料金計算手法の公開と供給規定、託送料金、電力市場ルールの設定を 2018年までに設定することとされている。これに関しては、適格(Eligible)需要家(本

邦の自由化対象需要家に相当)が送電線を利用し供給者を選択し電力を受電すること

が必要になり、送電線の利用ルール(利用料金や送電線使用ルール等)の設定、例え

ば供給者が電力供給を十分実施出来ない場合に他の供給者から電力を需給するため

の仕組みが(通常は電力取引市場で行われる)が不可欠とある。 これらは、競争促進の観点から透明性確保、中立性担保、に十分留意し設定・運営

される必要があり、これを司るのが TSO となる。従って TSO の適切な設立・運営(市

場設置を含む)が実現して、初めて競争的な市場へと移行することとなると想定され

る。従って、当面、電力セクター改革のコア部分は TSO 設立が重要な対応課題にな

っている。 なお、EgyptERA では、海外での知見を有する複数コンサルタント(アイルランド、

ギリシャ、イタリア)と協働し、また、前記の通り、適宜、両組織での意見調整を行

いつつ、2017 年中に枠組みを設定し、2018 年中の TSO 発足に向けて対応を進めてい

る。また、自由化部門需要家の電力を取り扱う Market Operator (MO) と非自由化部門

53

の電力を取り扱う Wholesale Public Trader(WPT)が順次設立される見通しであるが、そ

れらの具体的な機能、設立時期等は、現在、関係者間で検討がすすめられている。 このように、セクター改革の具体的内容については、未確定な部分もあるが、現状、

以下が主要課題と考えられる。 EETC と EEHC 等との財政的な分離:透明性のある託送料金設定の前提

共用資産の区分、共用使用中の費用分担明確化 EETC 貸借対照表、損益計算書の設定・公開(現状版の内容精緻化:設立以

降各年度) 発電部門(EEHC 傘下以外の者を含む)からの購入電力、購入価格設定等のルー

ル化:取引市場の設立あるいは取引市場と同等の価格で EETC と供給事業者が電

力のやり取りを出来ることを担保するための前提 前日市場取引(取引時間単位(日本では 30 分単位)) リアルタイム市場取引 アンシラリー市場取引 その他の市場を設定する場合、それに関連した取引

発電部門との取引システム設立(取引の記録・保存が原則でありシステム化が必

要) 配電会社、その他小売事業者との取引(システム化する場合が多い) 託送費算定の仕組みと託送料金制の設定:Egypt-ERA が関与し設定 発・配電会社との料金決済の仕組:透明性確保の担保 以上に関する公的査定の考え方:Egypt-ERA の権限を規定 政府補助金の EETC への分担ルール(現状の電力法では、配電会社が全額負担を

し、その後、政府から補助金を受けることが想定されているが、補助金削減の移

行過程では、異なる分担ルールの設定が必要となる可能性がある。) 以上の主要課題に適切に対応することが、TSO の公平性、透明性を担保する上で必

須と考えられるが、前記の通り設立時期は 2018 年に規定されているので、仮に TSO設立時に全て対応が完了していない場合でも、設立することは可能と想定される。但

し、全課題への対応策は期限を定め、実行することが必要と考えられる。 以上の TSO を巡る課題は広範囲に亘り、また、「エ」国の実情に合わせたものとす

ることが必要となるため、相応の検討期間、また、取引システム等の導入時には適切

な試運転期間を確保し進める必要がある。 以上のようなプロセスをベースとし MoERE、Egypt-ERA 等の政府関係機関にて、

具体ステップを検討中であるが、下記図に示す Phase ゼロ~Phase1に至るステップ

となることが有力である。なお、下図の時期、具体的には 2018 年、2022 年に関して

も 2018 年春の段階では確定していない。

54

出典:EEHC 等への聞き取り調査から調査団が作成

図2-1-4-3 電力セクター改革ステップ基本イメージ(現状から Phase 0)

55

出典:EEHC 等への聞き取り調査から調査団が作成 図2-1-4-4 電力セクター改革ステップ基本イメージ(Phase1(:2022 年頃)以降)

3) RE の導入、民間投資促進、エネルギー効率改善

2022 年に電力エネルギーの 20%を RE とするためには、民間投資が不可欠であり、

新再生エネルギー法(No.203 2014 年)の成立により民間投資リスクが低減され、FIT制度(当面 430 万 kW 募集)、IPP 応募のための入札制度も整備された。なお、FIT 制

度は 2016 年 9 月に、それ以前の制度での応募が十分得られなかったことも踏まえ、

通貨変動への対応等に関し制度改正が行われた。(2-6-1参照)国際金融公社

(International Finance Corp:IFC)、欧州復興開発銀行(European Bank for Reconstruction and Development:EBRD)は、この改正 FIT に対し 2000MW の太陽光開発に対しファ

イナンスすることとし、FIT 政策は 2017 年 10 月まで継続することとされている。

EgyptERA によれば以降も継続を予定。 更に、BOO スキームにより、売電価格 0.04 ドル(/kWh)が導入されるべく最終の

交渉過程にある等、民間投資導入促進が進められている。 以上により、2018 年度末までに 150 万 kW の民間投資発電設備の契約締結(Finance

closure)が行われる見通しである。

I

56

エネルギー効率改善については、2014 年に MoERE 内にチーム設置、2016 年 5 月

に主査指名、以降本格的な活動が開始され、National Efficiency Action Plan を制定・実

行するべく活動している。なお、本チームは配電会社、EgyptERA との協働、鉄道会

社や自治体との協働も進めている。 以上の通り、白書行動計画における再生エネルギー導入、その中での民間投資活用、

エネルギー効率改善について、行動計画の施策が実行されていると考えられる。

白書行動計画に引き続く電力セクター改革 (6)

白書の行動計画は、当面の課題に対するものであり、以降の改革については触れられ

ていないが、新電力法では、前述の通り、2023 年を期限として、EEHC を含む競争的な

改革を検討する旨が規定されている。これに関しては、その前にEETCのTSO化により、

電力市場での競争に対する制度上の「公平性の担保」、「託送料金設定等に関する透明性

確保」等は大幅に充実すると想定されることを念頭に入れる必要がある。 このような充実化に伴い、EEHC が電力市場へ恣意的な影響力を行使するのではとの

懸念も、TSO によるパフォーマンス実績が確認されるのに伴い低下するものと想定され

る。従って、次の EEHC を含む改革の議論は、TSO 化後の比較的落ち着いた環境で行わ

れるものと想定される。 具体的な検討に当たっては、EEHC の解消が主要課題になることも想定される。この

場合、電力安定供給に果たしてきた EEHC の役割等を、仮に解消する場合、どの組織が

どのように引き継ぐか等も含め十分に検討し、電力の安定供給確保面に十分配慮した具

体的な対応策、実施する際のタイムフレームの設定が肝要と想定される。なお、検討に

当たっては、EEHC を存続させることも検討オプションになると考えられる。 他ドナーの対応状況 2-1-5

全体的な状況 (1)

「エ」国は従来から、WB、AfDB 等 Multilateral な支援を行う機関、欧州諸国を中心

とした AFD、AfDB など Bilateral な支援を行う機関から支援を受けてきた。このうち、

WB、AfDB は 2015 年より DPF を設定し、前記 ISES2035Scenario4b で計画された事項を

先取りする形で「エ」国政府の電力セクターでの改革政策実現への支援を進めている。

このため、ここでは、まず、DPF の実施状況を概説する。

世界銀行とアフリカ開発銀行が協調した DPF の実施状況 (2)

DPF(今回 WB での実施名称:Fiscal consolidation, Sustainable Energy, and Competitiveness Programmatic Development Policy Financing)は、「エ」国とドナー(WB、AfDB)が支援

により進めるべき政策分野を合意しファイナンスを行うものである。この際、ファイナ

ンスされた資金の使用内容は特定されず、支援結果として、政策が進捗していることを

示す達成目標(政策評価指標)が合意される。実施に際し、ドナーは目標とした政策評

価指標達成に向け着実に対応を行っていることを年度毎評価・確認し、次年度支援を決

定する仕組みとなっている。

57

本 DPF は、2015 年度に開始し、既に本年度は当初掲げた 3 年間実施の 3 年度目に当

たっているが、以下に中間段階である第 2 年度目(2016 年度)における評価指標を紹介

する。ここから、WB と AfDB が「エ」国に対し、電力セクター改革として具体的に何

を重点実施すべきと考えているか、一方、「エ」政府が具体的にどのように対応してい

るかが理解出来るが、結論的には、WB と AfDB が「エ」の電力セクターに対し重点と

考えている事項が、白書の行動計画、それと整合した ISES2035Scenario4b と軌を一にし

ていることが確認される。

DPF 実施分野(柱の設定) a)

DPF 実施に当たっては、3 本柱で改革実施を行うこととされた。 第 1 の柱:財政再建の進捗(Advancing Fiscal Consolidation) 第 2 の柱:持続可能なエネルギー供給の確保(Ensuring Sustainable Energy Supply) 第 3 の柱:事業環境の改善(Enhancing the Business Environment) 電力セクターは、第 2 の柱の中の重要部分に位置づけられている。

第 2 の柱の評価指標(Results Indicators) b)

各柱に対する実施状況に対し評価指標が設定されるが、電力セクターに係る第 2の柱の評価指標は以下である。 • エネルギー補助金の対GDP比を 2014年度GDPの 6.6%から 2018年度の 1.5%

へ削減 • 電気料金の原価回収率を 2014 年度の 50%から 2018 年度に 70%へ改善 • 電力供給規定、送電料金規定、その他の電力市場ルールの 2018 年度までの設

定 • ピーク需要供給力を 2015 年度の 554 万 kW 不足から 2018 年度の百万 kW 超

過へ • 電気料金計算するための算定手法の公表 • ガス生産の 2016 年度の 4020MMSCFD から 2018 年度の 4700MMSCFD への増

加 • ガス託送料金、送電規定、市場ルール、料金認可手順の 2018 年度までの公表 • 関係ルール、法規の WEB への 2018 年度までの掲載 • 民間 RE の 2018 年度終了まで 150 万 kW 契約締結(2015 年 10 月ゼロ)

電力部門における評価の主なポイント c)

- 補助金の削減は段階的に進められている - エジプトは、関税の形成などの機能を徐々に強化している - TSO の設立は関連当事者間の協力で進められている - エネルギー安全保障の改善が劇的に達成されている - 関連当事者の努力により RE の導入が進められている

58

DPF 以外のドナーの支援状況 (3)

一方、両銀行は、Bilateral 支援機関と同様のスタンスにて、RE 開発への支援、電源開

発に不可欠な送変電配電プロジェクトへの支援、また、新たな電力体制に対応するため

の技術協力等も実施している。なお、Multilateral, Bilateral の両機関ともに、今後は競争

分野となる火力への支援は行わない方向(世銀は方針として明言)であり、この分野は

商用ベースでの開発主体で行われていくものと想定される。 以上から、各ドナーは ISES2035Scenario4b を核とした「エ」国のエネルギー戦略の方

向性に整合した対応を実施しており、今後も継続していくものと考えられる。 各ドナーの現状の支援に関する考え方を以下に示す。 1) 世界銀行(WB)

従来(2006 年頃)から行われてきた天然ガス利用、ガス活用による火力電源開発

(最近では、HelwanSouth、GizaNorth)への支援は今後行わない。これに代わり、従

来も実施してきた送電分野、RE、エネルギー効率化の分野に支援を向ける予定であ

る。 なお、従来型発電分野については、今後、民間への供与を担う WB グループの機関

である IFC(International Finance Corp.)で実施されることになる。 2) アフリカ開発銀行(AfDB)

電力セクターについては、エネルギー効率利用を目的とした、ガスコンバインドサ

イクル発電所の効率向上プロジェクト(リパワリング)を検討中。RE 分野では、風

力開発、Feed in Tariff の幾つかの太陽光プロジェクトへの支援を検討している。 3) フランス開発庁(AFD)

AFD は従来から RE(風力、太陽光)と流通設備の効率化(EU と協調)として系

統制御所システム更新を実施しており、引き続きこの分野を中心に案件支援を行う予

定である。技術協力分野として、太陽光の技術評価等を対象に協議を実施している状

況である。 4) ドイツ金融復興公庫(KfW)

KfW としては、RE 分野で、公側(NREA)での設置を支援するが、民間側での設

置に対しては、直接投資を「エ」国地元銀行が行うのに際し、クレジットラインを設

定し後方支援を行っていく。 産業需要家のエネルギー効率向上分野が、電気料金が高いこともあり、融資対象と

して有力な分野と想定している。 以下の表2-1-5-1に各ドナーの主要投資案件を記載する。 全体的に見て火力から RE へと投資案件が移行している状況が確認される。

59

表2-1-5-1今回調査対象ドナーの「エ」国電力セクター支援状況

ドナー 支援名称 支援概要 金額(million US$) 承認日

World Bank

Second Fiscal Consolidation, Sustainable Energy, and Competitiveness Programmatic Development Policy Financing Project

DPF 1,000 2016/12/20

First Fiscal Consolidation, Sustainable Energy, and Competitiveness Programmatic Development Policy Financing Project

DPF 1,000 2015/9/17

Helwan South Power Project 火力増設 585.4 2013/6/27

Giza North Additional Financing 火力増設 240 2012/2/14

Wind Power Development Project 風力開発 70 2010/6/15

Giza North Power Project 火力増設 600 2010/6/10

AfDB

First; Economic Governance and Energy Support Program(EGESP)

DPF 358.5 2015/12/15

Second; Economic Governance and Energy Support Program(EGESP)

DPF 500 2016/12/13

Damanhour Combined Cycle Power 火力増設 1,208 2015/9/1

200 MW Wind Farm Project (Gulf OF Suez) 風力開発 450* 2016/6/1

Delta Solar Project** 太陽光開発 103* 2016/5/4

Enara Sunedison Solar** 太陽光開発 130* 2016/5/4

Neon Solar Project** 太陽光開発 45* 2016/5/4

Shapoorji Pallonji Solar Project** 太陽光開発 108* 2016/5/4

Gulf New Energy Egypt Project** 太陽光開発 118* 2016/5/4

Alcazar Solar Project** 太陽光開発 100* 2016/5/4

1500MW Power Plant 太陽光開発 250* 2016/3/1

Improv. Oper. Eff. Exist. Power Plants 火力効率向上 UAC 532,500* 2011/5/16

CTF (Complete Technical Feasibility Study ) Project Preparation Grant for 200mw Wind Project in Gulf of Suez

風力開発 0.624* 2011/11/29

Studying Integration Wind Power 風力開発 UAC 529,000* 2011/5/16

CTF (Complete Technical Feasibility Study ) Preparation Grant for Kom Ombo Concentrated Solar Power Project in Egypt

太陽光開発 0.655* 2011/11/29

Suez Thermal Power Project 火力増設 635.8* 2010/12/15

Ain Sokhuna Thermal Power Generation Project 火力増設 1,278* 2008/12/22

AFD New regional control center for the Nile Delta’s electric network 流通 61 million Euro 2017/3/2

Project to reinforce the electric power grid 流通 50 million Euro 2016/4/12

KfW Refurbishment of the generators of the Aswan High Dam 水力関連 85.65 million Euro 2017

Zafarana IV Wind Farm 風力開発 77.7 million Euro 2016

Zafarana I-Ⅲ Wind Farm 風力開発 68 million Euro 2009

*; 表示は総額で、AfDB は一部支援 **; 調査途中の段階(Pipeline) 出典:各ドナーの Web Site より

60

電力需給 2-2

一次エネルギーに係る情報、調達計画の現状と見通し 2-2-1

一次エネルギー調達の現状 (1)

エジプト中央動員統計局(the Central Agency for Public Mobilization and Statistics:CAPMAS)による 2013/14 年度一次エネルギーバランスを次表に示す。

表2-2-1-1 CAPMAS による一次エネルギーバランス(2013/14)

Electrical

energy

Hydro

energy

Wind

energy

Solar

heat

Natural

Gas

others Gas/Diezel

oil

Kerosene Jet

fuel

Naphtha Gasoline LPG Crude

oil

Coke

oven

Hard

coal

Primary Production

Imports

Stock exchange

Exports

Bunker

5

40

1148 115 3 43639

429

1883

64

296

5993

80

498

615

1391

1723

2265

33535

2801

11940

7

14

2

279

Gross inland consumption

Transformation input

Thermal power Stations

Coke-oven Plants

Gas Works

Refineries

-34

1148

115

3

42185

24135

23745

389

-232 5938

122

122

-1033 -1391 1723 2265 24396

26008

26008

-7 281

281

281

Transformation output

Public Thermal Power Stations

Independent Thermal Power Stations

Coke-oven Plants

Investment Company

Refineries

13180

13174

5

1689

1689

7958

7958

74

74

1776

1776

1409

1396

4760

4760

651

21

630

202

202

Exchanges transfer, returns

Inter product transfer

Consumption Energy branch

Distribution Losses

Available for final Consumption

1266

1266

473

1631

12292

-1148

-1148

-115

-115

-3

-3

18051

1457

13774

74

742

18

6483

1735

1735

4651

-1611

195

281

-281

Final Energy Consumption

Final non-energy consumption

Industry

Transport

House holds

Agriculture

Other

12348

3210

38

5329

343

3228

18004

11543

416

1448

4597

1286

13539

3315

3941

822

5461

5

1

3

1

685

685

6342

6342

4677

25

4652

195

195

Statistical differences -56 47 171 235 69 58 18 141 -26 -1611

出典:CAPMAS 2013/2014

61

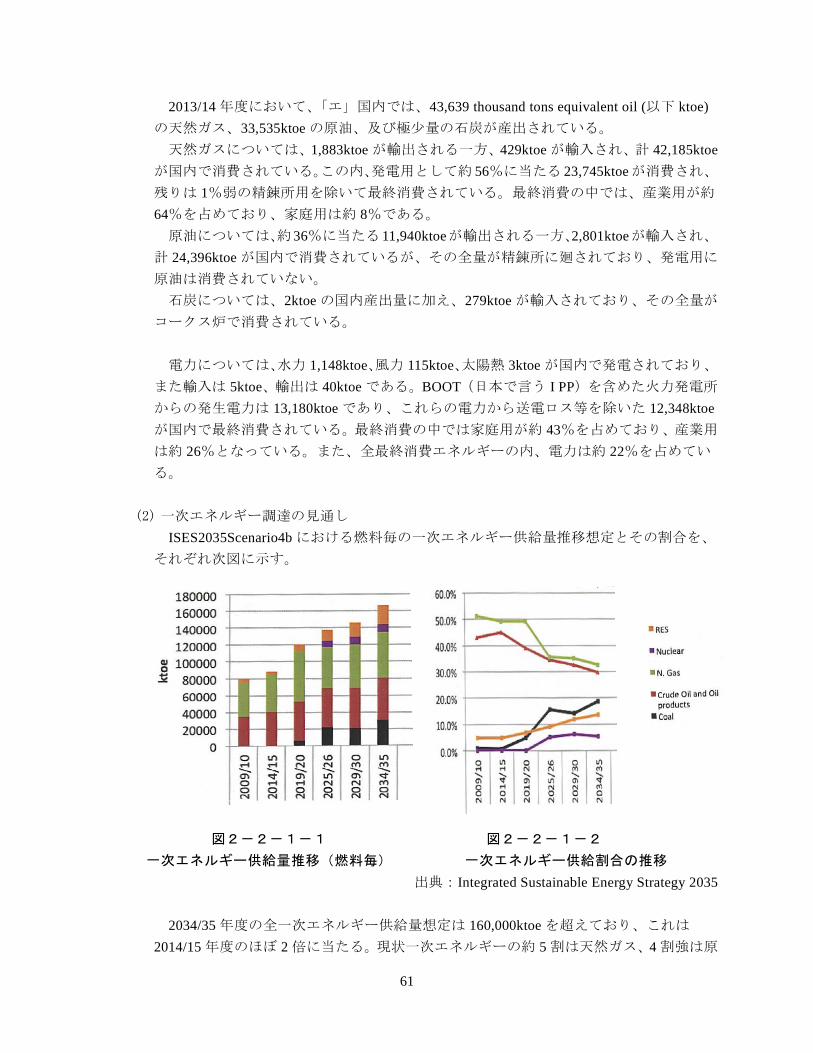

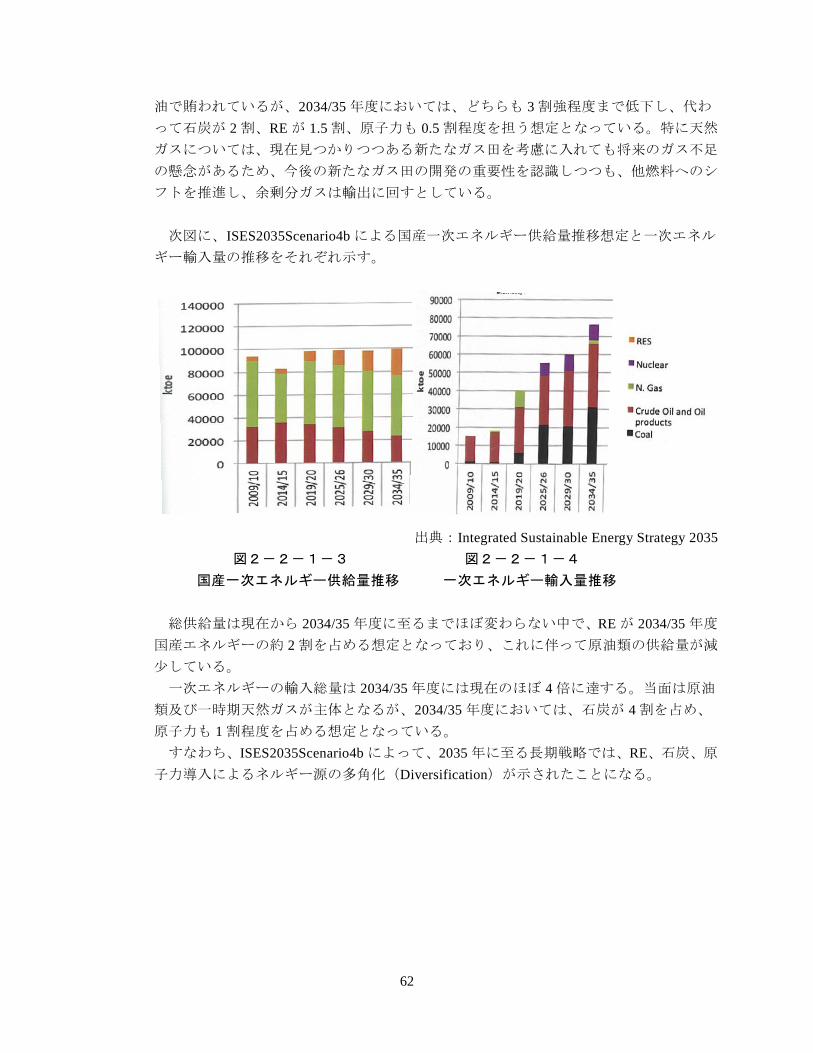

2013/14 年度において、「エ」国内では、43,639 thousand tons equivalent oil (以下 ktoe)の天然ガス、33,535ktoe の原油、及び極少量の石炭が産出されている。

天然ガスについては、1,883ktoe が輸出される一方、429ktoe が輸入され、計 42,185ktoeが国内で消費されている。この内、発電用として約 56%に当たる 23,745ktoe が消費され、

残りは 1%弱の精錬所用を除いて最終消費されている。最終消費の中では、産業用が約

64%を占めており、家庭用は約 8%である。 原油については、約 36%に当たる 11,940ktoeが輸出される一方、2,801ktoeが輸入され、

計 24,396ktoe が国内で消費されているが、その全量が精錬所に廻されており、発電用に