スペインの銀行危機とecbの政策対応スペインの人口は2011年1月1日時点で約4,615...

TRANSCRIPT

HousingFinance2012/Autumn70

~OMTは欧州の「バズーカ砲」となるか~

住宅金融支援機構 調査部 主席研究員(海外市場担当) 小林 正宏

政と金融システムに世界の関心が集中するようにな

ってきた。特に2012年5月にスペイン第4位の銀行

グループ、BFA-Bankia(以下「バンキア」と略)

が公的支援を要請したことを受け、欧州の懸念はギ

リシャ危機からスペインに拡散した。

本稿では、スペインの住宅バブルがどのように生

成し、崩壊する過程で金融システムにどう影響を及

ぼしたのか、統一通貨のユーロ圏という特殊性も踏

まえ、日米英の不動産バブル崩壊との比較・検証を

行うとともに、今年9月の日米欧の金融緩和の競演

の端緒となったECB(欧州中央銀行)のOMT

(OutrightMonetaryTransactions)の概要等につ

いて触れたい。

Ⅱ.スペインの住宅市場

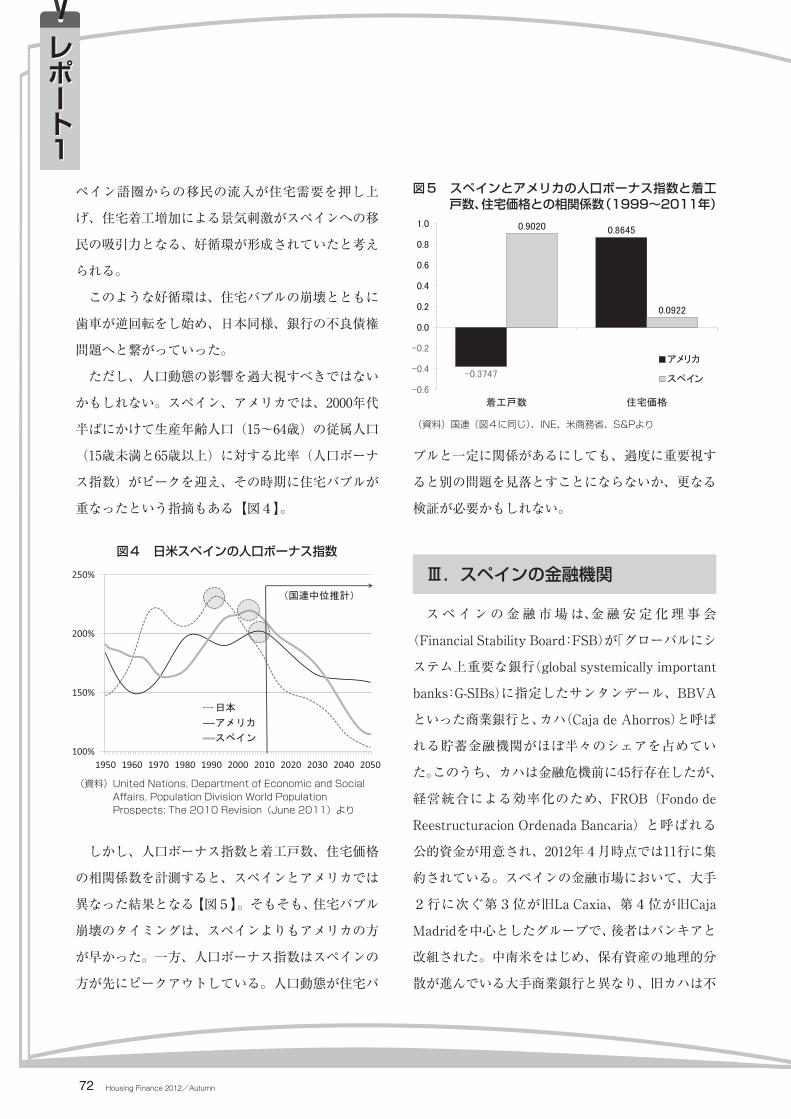

スペインの住宅価格は、2000年代に入り大きく上

昇した【図1】。

Ⅰ.はじめに

スペインの銀行監督は欧州の中でも先進的で、好

況時に引当金を多く積み、不況時に取り崩す動的貸

倒引当(DynamicProvisioning)は、バーゼルⅢに

おけるカウンターシクリカルな資本バッファー

(CountercyclicalCapitalBuffer)の原型にもなっ

た。また、スペインの財政状況については、ユーロ

加盟後に低金利の恩恵を受けたこともあり、2000年

代前半は財政黒字を達成するなど、好調に見えた。

しかし、2007年以降、住宅価格が調整局面に入り、

2008年のリーマン・ショック以降の世界金融危機が

欧州経済にも深刻な影響を及ぼす中、スペインの財

スペインの銀行危機とECBの政策対応

スペインの銀行危機の端緒となったバンキア(マドリッドにて2011年1月撮影)

図1 スペインとアメリカの住宅バブル

(資料)ElInstitutoNacionaldeEstad翫stica(INE),Standard&Poor'sFinancialServicesLLC(S&P)より

Report1

HousingFinance2012/Autumn 71

が抑制された中で、リーマン・ショック後の金融収

縮により一時的に住宅価格は下落に転じたものの、

過剰在庫を抱えていなかったため、比較的早期に回

復に転じた。特にロンドンは、ロシアや中東のオイ

ルマネーの流入もあり、不動産価格の回復は顕著と

なっている。

スペインの人口は2011年1月1日時点で約4,615

万人だが、ピーク時の着工は70万戸を超えていた。

人口1万人当たりの着工戸数を日米と比較すると、

ピーク時にはバブル期のアメリカの2倍超の水準に

あった【図2】。

また、住宅着工戸数と移民の純流入にも強い相関

が観測される【図3】。スペインはラテン・アメリカ

諸国の多くにとって旧宗主国であり、言語としてス

ペイン語が公用語となっている国はなお多い。スペ

インの経済が好調だった2000年代前半、それらのス

小林 正宏(こばやし まさひろ)住宅金融支援機構 調査部 主席研究員(海外市場担当)

1988年東京大学法学部卒業、住宅金融公庫入庫。海外経済協力基金(OECF)マニラ事務所駐在、国際協力銀行(JBIC)副参事役、ファニーメイ特別研修派遣等を経て、2011年4月より現職。著書に『通貨の品格 円高・円安を超えて』(中央公論新社、2012年)等がある。ECBCPlenaryMeeting、EMFAnnualConference、TheWorldBank5thGlobalHousingFinanceConference等、国内外での講演歴多数。2011年4月より中央大学経済研究所客員研究員。2012年2月より、AsiaPacificUnionforHousingFinance(APUHF)AdvisoryBoardMember。日本不動産学会正会員。

その背景には、ユーロ加盟によりドイツやフラン

スの銀行が為替変動リスクなしで融資可能となった

こと、ユーロ圏内で統一の金融政策が導入され、物

価上昇率と比較した場合の実質金利が低く抑えられ

たことが指摘される。「CostadelSol(太陽の海岸)」

にイメージされる温暖な気候が欧州北部の退職者の

避寒地として選好されたことも大きい。

スペインの住宅価格上昇は、アメリカよりも大き

く、バブル崩壊後の調整はアメリカよりも小さい。

スペインの住宅価格にはなおも調整余地が大きく残

っていることを示唆している。

欧州で住宅バブルが発生したのはスペインに限っ

た話ではなく、同様の住宅価格上昇はフランスやイ

ギリスでも観察された。スペインがその他の欧州主

要国と違うのは、膨大な新規の住宅着工を伴った点

である。すなわち、イギリスやフランスは新規供給

図2 人口1万人当たりの着工戸数

(資料) INE、Eurostat、UK DepartmentforCommunitiesandLocalGovernment,米商務省、国土交通省、総務省統計局より

図3 住宅着工戸数と移民純流入

(資料)INE、Eurostatより

(万人、万戸)

HousingFinance2012/Autumn72

ペイン語圏からの移民の流入が住宅需要を押し上

げ、住宅着工増加による景気刺激がスペインへの移

民の吸引力となる、好循環が形成されていたと考え

られる。

このような好循環は、住宅バブルの崩壊とともに

歯車が逆回転をし始め、日本同様、銀行の不良債権

問題へと繋がっていった。

ただし、人口動態の影響を過大視すべきではない

かもしれない。スペイン、アメリカでは、2000年代

半ばにかけて生産年齢人口(15~64歳)の従属人口

(15歳未満と65歳以上)に対する比率(人口ボーナ

ス指数)がピークを迎え、その時期に住宅バブルが

重なったという指摘もある【図4】。

しかし、人口ボーナス指数と着工戸数、住宅価格

の相関係数を計測すると、スペインとアメリカでは

異なった結果となる【図5】。そもそも、住宅バブル

崩壊のタイミングは、スペインよりもアメリカの方

が早かった。一方、人口ボーナス指数はスペインの

方が先にピークアウトしている。人口動態が住宅バ

ブルと一定に関係があるにしても、過度に重要視す

ると別の問題を見落とすことにならないか、更なる

検証が必要かもしれない。

Ⅲ.スペインの金融機関

スペインの金融市場は、金融安定化理事会

(FinancialStabilityBoard:FSB)が「グローバルにシ

ステム上重要な銀行(globalsystemicallyimportant

banks:G-SIBs)に指定したサンタンデール、BBVA

といった商業銀行と、カハ(CajadeAhorros)と呼ば

れる貯蓄金融機関がほぼ半々のシェアを占めてい

た。このうち、カハは金融危機前に45行存在したが、

経営統合による効率化のため、FROB(Fondode

ReestructuracionOrdenadaBancaria)と呼ばれる

公的資金が用意され、2012年4月時点では11行に集

約されている。スペインの金融市場において、大手

2行に次ぐ第3位が旧LaCaxia、第4位が旧Caja

Madridを中心としたグループで、後者はバンキアと

改組された。中南米をはじめ、保有資産の地理的分

散が進んでいる大手商業銀行と異なり、旧カハは不

図4 日米スペインの人口ボーナス指数

(資料)UnitedNations,DepartmentofEconomicandSocialAffairs,PopulationDivisionWorldPopulationProspects:The2010Revision(June2011)より

図5 スペインとアメリカの人口ボーナス指数と着工戸数、住宅価格との相関係数(1999~2011年)

(資料)国連(図4に同じ)、INE、米商務省、S&Pより

Report1

HousingFinance2012/Autumn 73

動産融資の比率が高く、また、地方自治体への融資

も多いことが指摘されてきた。

カハは、地方自治体や設立者の保有比率が高いと

ころもあり、組織形態としてガバナンスに問題があ

る点はIMF(国際通貨基金)にも指摘されていた。商

業銀行が支店網や人員のリストラを断行したのと比

較すると、カハの経営改善は遅れていた。また、従

来は資金調達に占める預金の比率が高かったが、規

制緩和により、市場性資金への依存が高まっていっ

た(この点はイギリスのBuildingSocietyやアメリカ

のSavingsandLoanAssociationといった貯蓄金融

機関と同じパターンである)。

そうした中で、住宅バブルが崩壊し、スペイン中

銀(BancodeEspan~a)によれば、2012年8月末時

点でのスペインの金融機関(カハを含む)の不良債

権は速報値で1,786億ユーロと、スペインの金融機関

の総資産の約10.5%に達し、1962年以降の最高水準を

更新した。

ヨーロッパでは、住宅ローンはアメリカの一部の

州のようにノンリコースではなく、住宅価格が下落

して実質債務超過(Underwater)になっても、返済

義務は残る。このため、アメリカで見られたような、

返済能力があるにもかかわらず住宅価格の下落によ

り返済を継続するインセンティブがなくなり、債務

不履行を選択する「戦略的デフォルト」は回避され

る。しかし、9月の失業率が25.8%と過去最高を記録

する経済情勢の中で、不良債権比率も上昇を続けて

いる【図6】。バンキアの不良債権比率は、2011年末

の7.63%から半年後の第2四半期末(6月)には

11.00%に急上昇している。スペインの失業率は大

恐慌時のアメリカの25%に匹敵する水準であり、若

年層では5割を超えている。

EU(欧州連合)では、欧州銀行監督局(European

BankingAuthority:EBA)が域内の主要行91行に

対するストレステストの結果を2011年7月15日に公

表していた。バンキアも対象だったが、当時の検査

結果では、同行は資本基準を満たしていた(追加資

本調達は20行で268億ユーロ必要とされたが、同行は

その20行には含まれていなかった)。そのバンキア

が2012年5月に公的資本注入が必要と訴えたこと

で、EBAの監督能力にも疑問が呈されることとなっ

た。バンキアは2012年第2四半期決算で75.1億ユー

ロの貸倒引当金を計上し、44.48億ユーロの最終赤字

を計上した。その後、6月27日にFROBを通じて

44.65億ユーロの公的資金が注入され、バンキアは完

全国有化された。

スペインでは、銀行の対GDP比での資産規模がア

メリカよりも大きいため、不良債権額についても、

対銀行資産比では大差なくても、対GDP比では大き

くなる(アイルランドはより顕著だが、本稿では割

愛する)。この結果、一国の経済で銀行救済する負担

図6 スペインの失業率と不良債権比率

(資料)Eurostat、BancodeEspanaより~

HousingFinance2012/Autumn74

感が大きくなる構造にある。9月28日に監査法人の

OliverWymanが提出したストレステストの結果に

よれば、スペインの主要14銀行の必要追加自己資本

は、下ぶれシナリオ(AdverseScenario)で537.45

億ユーロとされた。

Ⅳ.スペインの財政収支

スペインの不動産関連の不良債権問題は、同国の

銀行部門のソルベンシー(支払い能力)への疑念を

増幅し、FROBによる公的資金注入だけでは不十分

なのではないかとの懸念が強まった。5月にバンキ

アが支援要請したのに続き、6月にはIMFが数百億

ユーロ単位での支援が必要との判断を示し、その直

後にスペイン政府はEUへの支援要請を表明した。

これに対し、最大1千億ユーロ規模での支援枠がコ

ミットされたが、支援の枠組みの詳細が詰め切れて

おらず、市場の失望を誘い、スペイン国債の利回り

は危険水準とされる7%を突破した。

スペインの銀行部門への公的資金注入は基本的に

FROBを通じて実施されるが、FROBへの資金注入

について、スペイン政府を経由するのか、EFSF

(EuropeanFinancialStabilityFacility:欧州金融安

定基金)ないしESM(EuropeanStabilityMechanism

:欧州安定メカニズム)のいずれかが直接FROBに

資金を提供するのか、という一見テクニカルに見え

る問題が未解決であった。従来の規定では、FROB

への直接注入は困難で、スペイン政府を経由するの

であれば、銀行部門への支援は結局スペイン政府の

負債を増加させてしまう。EFSF/ESMの融資に優

先弁済権が付与されれば、その他のスペイン国債の

投資家は劣後し、毀損のリスクがかえって高まって

しまう。

6月末、一定の条件の下で、EFSF/ESMによる

直接注入を可能とする方向でEU首脳は合意したが、

条件の細目について後述するようになお不協和音が

絶えていない。8月に、ECB(欧州中央銀行)による

国債買入の再開が報じられ、9月6日のECBの政策

理事会でOMT(OutrightMonetaryTransactions)

と呼ばれる国債購入プログラムが発表され、スペイ

ン国債の利回りは低下した。OMTの詳細について

は後述する。

なお、スペインの財政収支はギリシャのように慢

性的に赤字であったわけではない。ユーロ圏では収

斂基準として、財政赤字の対GDP比は原則3%以内

という基準が基本条約で定められているが、今世紀

前半は、ドイツすらその基準の達成に四苦八苦する状

況だったのに対し、スペインは年によっては財政収

支が黒字を達成するほど、財政状況は良かった【図

7】。

しかし、これはバブル景気で税収が伸びた結果で

あり、バブル崩壊とともに、税収が減る一方で、社

図7 財政収支の対GDP比と実質GDP成長率

(資料)Eurostatより

Report1

HousingFinance2012/Autumn 75

図8 経常収支の対GDP比

(資料)IMFより

会保障関連費用が増加し、ダブルギアで急激に財政

収支が悪化した。この構造は90年代前半の日本に酷

似しているが、日本が果敢な財政出動で景気刺激を

試みた(結果的に債務残高が膨らんだが)のに対し、

スペインはユーロ加盟国であり、基本条約の収斂基

準により財政出動の規模に制約がある点は異なる。

また、フローベースの財政収支でなく、ストック

ベースの公的債務の対GDP比で見ても、スペインは

2011年末で68.5%と、ドイツの81.2%よりも低い。し

かしながら、銀行支援のための負担が重石となり、

景気低迷による税収の減少に加え、利払い費の増加

もあり、資金繰りに対する懸念は強まっており、大

手格付会社のS&Pは10月にスペイン国債の格付け

を投資適格等級の下限であるBBB-に2段階引き下

げた。

Ⅴ.スペインへの資金流入と巻き戻し

スペインの財政収支はバブル期には好調だった

が、その間もスペインの経常収支は赤字を続けてい

た【図8】。IMFの「世界経済見通し(WEO)」デー

タベースで遡及可能な1980年から、ユーロ導入前の

1998年までのドイツとスペインの経常収支の対

GDP比はプラスの相関があったが、ユーロ導入後の

1999年から2011年についてはマイナスの相関となっ

ている。このことは、ユーロ導入を契機に、ドイツ

とスペインの経常収支の関係が変化したことを示唆

している。

スペインでは今世紀初頭、バブル景気で住宅投資

をはじめ内需が堅調だったため、貯蓄・投資バラン

スとしては投資過剰となり、資金循環を国内部門の

みでは賄えず、海外からの資金調達に依存せざるを

得なくなってきた。これを支えたのが、経常収支黒

字国であるドイツを筆頭とする欧州の主要国であっ

た。特に、ユーロ圏では為替リスクがないため、例

えばドイツ国内で内需が低迷して資金需要が弱くて

も、スペインで貸し出せば利鞘を稼げた。

しかし、金融危機後、「質への逃避」や資金の自国

回帰(Repatriation)が進み、資金の流れに巻き戻

しが生じた。スペイン財務省の統計によれば、同国

債の外国人保有比率は2000年末時点の35.2%から

2011年9月には56.2%にまで20%強上昇したが、2012

図9 ドイツの対スペイン貸出とスペインの住宅価格

(資料)INE、Bundesbankより

HousingFinance2012/Autumn76

年6月には34.9%と35%を割った。10年かけて増え

た20%のシェア増分が9ヶ月で剥落した計算となる。

ドイツの銀行の対スペイン向け貸出残高と、スペ

インの住宅価格の関係を見ると、見事な相関が観測

される【図9】。2008年に入り金融市場の緊張感が強

まる中、ドイツの銀行が資金を引き揚げ始めたタイ

ミングでスペインの住宅価格も下落に転じた。これ

は、ドイツの銀行の「貸し剥がし」によりスペイン

の住宅バブルが崩壊したという因果関係を示すもの

ではないが、資金流出が住宅価格下落に拍車をかけ

る増幅効果はあった可能性は否定できない。

国際収支の定義上、経常収支の赤字はそれに見合

う資本収支等の黒字(=資本の輸入)を伴う。

スペインにおいて、経常収支の赤字は2008年頃ま

では民間ベースでファイナンス可能であったが、そ

の後は中央銀行であるBancodeEspa桓aを経由して

の資金調達への依存が目立ちはじめ、2011年後半あ

たりから民間分がマイナスに転落する一方でBanco

deEspa桓a分が急増している。このことは、国際金

融市場においてスペインの銀行の資金調達が極めて

困難となり、中央銀行のオペに依存せざるを得なく

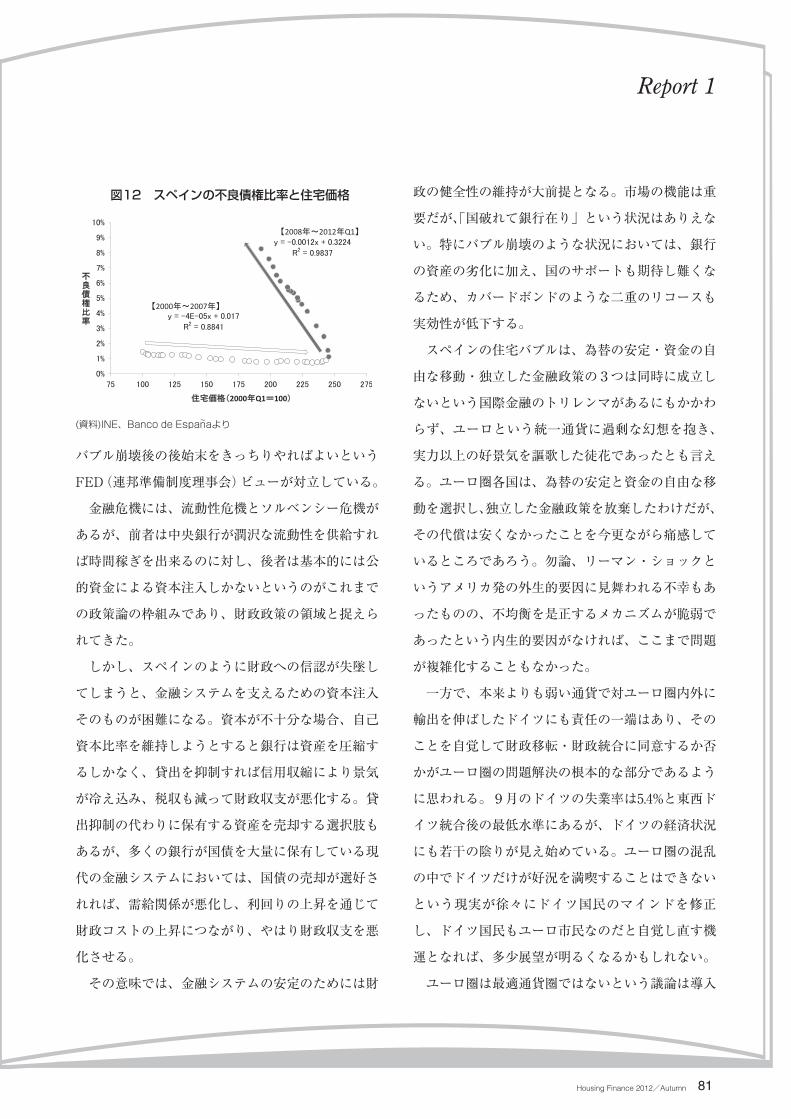

なった困窮状態を如実に表している【図10】。

スペインの国際収支統計上、スペイン中銀の資本

収支には外貨準備増減が含まれている。ただし、ス

ペインの外貨準備は他のユーロ圏加盟国同様、増加

を続けており、外貨準備を取り崩したという事実は

ない。よって、スペイン中銀の資本収支の黒字は、

スペイン中銀の対外債務の増加を意味している。

スペインは統一通貨ユーロに加盟しており、ユー

ロ圏の中央銀行は各国の銀行に対するオペを実施し

つつも、金融政策の決定はフランクフルトにある

ECBに一元化されている。比較的インフレ率が高

いスペインと低いドイツで同じ政策金利を適用する

ことで、スペインでは実質金利が低く、ドイツでは

実質金利が高くなり、スペインで過剰な消費を促進

し、経常収支の赤字を固定化する結果となった。

ユーロ圏では決済システムのプラットフォームと

して、TARGETというシステムが導入されている。

TARGETはTrans-EuropeanAutomatedReal-time

GrosssettlementExpressTransfersystemの 略 称

で、現在はその第2世代なのでTARGET2と呼ばれ

る。各国の中央銀行のTARGET2のバランスはある

国では黒字となり、別の国では赤字となることがあ

る。ユーロシステム全体では相殺されてゼロとなる

が、国別の不均衡が蓄積することを問題視する向き

が目立ってきた。特に、ギリシャのユーロ圏離脱観

測が強まって以降、赤字を抱えた国が離脱した場合

の処理をどうするのかが議論の争点となってきた。

そのTARGET2バランスの赤字は、8月時点でギリ

シャは1千億ユーロ強だが、スペインは4千億ユー

ロ超、イタリアは3千億ユーロ弱と巨額で、ユーロ

の存続に決定的な影響を及ぼしかねない【図11】。

図10 スペインの国際収支

(資料)BancodeEspanaより~

(億ユーロ)

Report1

HousingFinance2012/Autumn 77

Ⅵ.OMTの概要

欧州ではドイツと南欧4カ国の10年国債利回りに

は著しい格差が生じており、短期の政策金利が長期

金利にも波及するという金融政策の伝達経路

(TransmissionMechanism)の分断(Fragmentation)

が生じていた。そのような市場の機能不全は物価の

安定というECBの政策目的を阻害するおそれがあ

り、金融政策伝達経路の正常化のための国債購入策

はECBの責務の範囲内であるとして、スペイン国債

等の市場安定化に向けた決意をドラギ総裁は7月26

日に発表していた。これを受け、9月6日にOMT

(OutrightMonetaryTransaction)の概要が発表さ

れた。"Outright"は「買い切り」の意味だが、これ

は設立準拠法の第18条で容認されているとECBは

説明している。

・条件(Conditionality)

European FinancialStability Facility/European

StabilityMechanism(EFSF/ESM)の適用が条件。

IMFによる監視も。

・対象(Coverage)

1~3年の満期の国債。事前の購入枠は設定せず。

・債権者の地位(Creditortreatment)

他の債権者と同等(パリパス)。優先弁済権はない。

・不胎化(Sterilisation)

流動性は完全に不胎化される(量的緩和ではない)。

・透明性(Transparency)

購入実績は週次で開示(国別は月次)

・証 券 市 場 プ ロ グ ラ ム(SecuritiesMarkets

Programme:SMP)との関係

既存のSMPは廃止。既存分は満期まで保有。

なお、ユーロ圏の資金調整には、通常のオペレーショ

ン(3年物のLTRO:LongTermRefinanceOperation

を含む)に加え、ELA(EmergencyLiquidityAssistance)

と呼ばれる緊急流動性支援もある。ELAについて

はほとんど公表された統計がないが、ギリシャでは、

3月の国債の債務再編に伴い銀行の資本が毀損して

ECBのオペの適格性を失った後に、ギリシャ中央銀

行(BankofGreece)がECBの政策理事会の了承の

下、独自の責任においてELAを実施したと見られ

る。スペイン中銀 も9月5日の声明でELAを実施

したことを間接的に認めている。LTROについて

は、2011年12月と2012年2月の3年物オペで合計約

1兆ユーロの流動性が供給され、金融市場の緊張感

緩和に貢献した。しかし、金融システム内に資金が

滞留し、実体経済への波及は限定的と見られており、

時間を買う政策の効果が継続している間にどこまで

構造調整を進めることができるかが焦点となってい

る。いずれにしろ、このような不均衡の蓄積を可能

とする金融システムは、ユーロ圏独特のもので、日

米英とは異なる点と言える。

図11 欧州主要国のTARGET2バランス

(資料)各国中銀より

HousingFinance2012/Autumn78

OMTは機能的には、SMPを承継するものである

が、買入額と買入期限を無制限としたことから、欧

州の金融安定化に向けた「バズーカ砲」と評された。

バズーカ砲という言葉は、2008年夏にアメリカのフ

ァニーメイの経営危機問題が沸騰した時期に、当時

のポールソン米財務長官が使用して以降、広く使わ

れるようになった。ただし、不胎化するということ

は、スペイン等の国債を買い入れれば、同額の資金

吸収オペを実施することになる。

ECBは2012年10月の月報で、一部国債市場の歪み

(Distortion)は、ECBが発行するユーロという通

貨が各国通貨に逆戻りする可能性(Reversibility)

に対する投資家の懸念が背景の一部と分析してい

る。それを解消するために、標準的ではないものの、

必要な(non-standard,butnecessary)金融政策ツ

ールとして、OMTを導入したとされる。イールドカ

ーブの長期ゾーンに直接作用するアプローチは、従

来の金融政策の枠組みを大きく変えるものである。

しかし、南欧諸国への支援の負担が増えるにつれ、

ドイツを筆頭とする欧州北部の国々の反発も一層強

まっており、ドイツ連銀のバイトマン総裁はOMTに

反対票を投じたことを表明している。

Ⅶ.OMTとESMを巡る確執

OMTはEFSF/ESMを通じたセカンダリー市場で

の購入を前提としており、国債の直接引受=財政フ

ァイナンスではないとされる。財政ファイナンスは

欧州連合の機能に関する条約(Treatyonthe

FunctioningoftheEuropeanUnion:TFEU)の第

123条で禁止され、その趣旨が政策理事会規則第

3603/93号で明記されているが、これらには違反しな

いとしている。

EFSFの融資限度額は4,400億ユーロとされるが、

既に支援が決まっている枠が2,920億ユーロあり、残

枠は1,480億ユーロとされる。その2,920億ユーロに

は、スペインへの最大1千億ユーロの支援が含まれ

ている。ただし、ESMが10月8日に発足したため、

今後は原則的にEFSFが活用されることはなく、ス

ペインへの支援も含め、OMTはESM経由で実施さ

れることとなる。ESMに対する各国の資本の払い

込み進捗状況如何では、緊急時の措置としてEFSF

が活用される道が遮断されたわけではないが、いず

れにしても、EFSFは2013年7月には新規業務を停

止し、恒久機関としてのESMが前面に出てくること

になる。ESMの実効融資能力は5千億ユーロとさ

れるが、その背後には、800億ユーロの払込資本と

6,200億ユーロのコミットされた要求払い資本があ

る。800億ユーロの払込資本は、2012年と2013年に各

320億ユーロ、2014年の早い時期に残り160億ユーロ

が段階的に払い込まれる予定となっている。

ESMの設立に際しては、ドイツの学者らが、ドイ

ツの財政の独立性を謳った憲法に違反するとして憲

法裁判所に提訴し、その審理の趨勢が注目されてい

たが、9月12日に合憲との判決が出て、市場の懸念

は杞憂に終わった。ただし、ドイツの負担は1,900億

ユーロを上限とし、これを超える場合はドイツ連邦

議会下院の承認が必要とされた。

また、OMTが対象とするのはESM稼働後の新規

分のみで、既発債については遡及適用されないとド

イツ、オランダ、フィンランドの財務大臣が談話を

発表した。これは6月の首脳会議での合意の解釈を

Report1

HousingFinance2012/Autumn 79

ESMによる銀行への直接資本注入については、欧

州の銀行監督制度の一元化(いわゆる「銀行同盟」の設

立)が条件となっている。10月19日のEU首脳会合で、単

一監督メカニズム(SingleSupervisoryMechanism

:SSM)について、2012年末までに法的な枠組みを

整備し、来年中の導入を目指すことで合意し、一定

の前進を見た。ただ、財政統合に繋がる預金保険制

度の一元化等はなお遠い課題のまま残っている。ま

た、欧州銀行監督局(EBA)は存続し、既存の権限

と責任を保持し続けることとされている。SSMの

実行部隊となるECBとは当然ながら然るべき調整

が措置されるが、大枠で合意しつつ細部は先送りと

いう昨今の欧州の意志決定プロセスを見ると、実務

的に微妙な関係が生じないとも限らない。

なお、OMTでは対象とする国債の年限を3年以下

とすることで、財政ファイナンスではないというロ

ジックをドラギ総裁が披露したが、この考えは、日

本銀行が「資産買入等基金」での国債の年限を3年

以下に限っていることと整合的である一方、長期金

利を押し下げるためにオペレーション・ツイストで

満期延長(MaturityExtension)を推進してきたFRB

には冷や水を浴びせる形となった。FRBも量的緩

和で大量の米国債を購入しているが、これに対して

共和党からは財政ファイナンスだとの批判は根強か

った。そのような文脈の中で、9月に発表された

QE3では対象をAgencyMBSに限定したという解釈

も可能かもしれない【表1】。ちなみに、Agency

MBSの法定満期は30年だが、アメリカでは住宅ロー

ンの繰上償還速度が速く、2011年末時点でFRBが保

有しているAgencyMBS(約8,377億ドル)の加重平

均年限(WeightedAverageLife:WAL)は2.4年と

巡り、なお内部で見解の相違があることを示してお

り、本質的に、支援に対するアレルギーが根強いこ

とを示した。また、ESMにおいては、債権者の地位

について、パリパス(同順位)のEFSFと異なり、

民間債権者に優先する(IMFにのみ劣後する)こと

が明記されている(スペインのみは個別列挙で例外

扱いとされ、パリパス扱いとなる)。ただし、OMT

がセカンダリーで購入すれば、一律にパリパスとな

るので、スペイン以外に対しESMが民間債権者に厳

しいとも一概には言えない。

OMTは無制限・無期限のオープンエンド型の金融

緩和と捉えられがちであるが、前述のように不胎化

を前提としていることに加え、ESMとの連動による

制約もある。ESM自体の「火力(原文ではFirepower)」

が順次拡大される性格のものであることに加え、

ESMでは国債の個別銘柄について50%までしか購

入できない(共同投資基金が加担する場合を除く)。

ESMの5千億ユーロという火力自体、ECBの3年物

LTRO1回分に過ぎない(ESMをOMTでリファイナ

ンスすれば実質無制限となるが)。

更に、支援の前提として、一定の構造調整等の条

件(Conditionality)が課せられる点は、SMPより申

請のハードルを高くした。条件の履行について、

IMFのモニタリングも歓迎されるとECBは発表し

ているが、支援を申請するスペインにしてみれば、

余計な条件が加わった分、使い勝手は悪くなった。

逆に、条件を不履行となった場合に、実際にプロ

グラムを停止できるか、という問題も指摘される。

モラルハザード抑止の観点からは当然停止すべきと

なるが、最後の貸し手となるECBが支援を打ち切れ

ば、財政破綻のとどめを刺すことになる。

HousingFinance2012/Autumn80

なっている。なお、IMF(2012a)は、小林(2012)

同様、中央銀行が大量の資産を保有することで、将

来的に公的資本注入の必要が生じるリスクを指摘し

ている。

Ⅷ.スペインの教訓

冒頭で述べたとおり、スペインの銀行システムに

はDynamicProvisioningが導入され、FROBには厚

めの公的資金が用意されていると考えられてきた。

しかし、全国的な住宅バブル崩壊のようなマクロ経

済の変調に対しては、景気循環的観点から導入され

た準備金では対応できず、瞬く間に底をつくという

現実を突きつけられた。

不良債権比率は、住宅価格の上昇局面では緩やか

に低下するが、住宅価格が下落に転じると、急激に

上昇する【図12】。住宅価格の上昇局面と下降局面で

の不良債権比率の傾きは30倍もの開きがある。この

ように非対称な動きを考慮すれば、貸倒引当金の算

定に際し、数倍程度のストレスを課しただけでは全

く不十分ということになる。

バブルに対しては、未然に防止すべく中央銀行が

金融政策で対応すべきというBIS(国際決済銀行)

ビューと、金融政策での抑制は困難で、中央銀行は

表1 9月の各中央銀行の金融緩和策

※10月は、日本銀行のみが追加の金融緩和を公表した。日銀は10月30日の金融政策決定会合で、資産等買入基金の規模を11兆円増加して91兆円程度とし、貸出増加を支援するための資金供給の枠組みの創設も発表した。前者については、国債は長期と短期が各5兆円、CP等は0.1兆円程度、社債等は0.3兆円程度、指数連動型上場投資信託は0.5兆円程度、不動産投資信託は0.01兆円程度増額することとされた。後者は、「金融機関の一段と積極的な行動と企業や家計の前向きな資金需要の増加を促す観点から、金融機関の貸出増加額について、希望に応じてその全額を低利・長期で資金供給する。資金供給の総額の上限は設定せず、無制限とする。」としており、イギリスのイングランド銀行が7月に導入したFundingforLendingを念頭に置いたスキームであると推察される。また、政府とともに「デフレ脱却に向けた取組について」を公表している。

Report1

HousingFinance2012/Autumn 81

政の健全性の維持が大前提となる。市場の機能は重

要だが、「国破れて銀行在り」という状況はありえな

い。特にバブル崩壊のような状況においては、銀行

の資産の劣化に加え、国のサポートも期待し難くな

るため、カバードボンドのような二重のリコースも

実効性が低下する。

スペインの住宅バブルは、為替の安定・資金の自

由な移動・独立した金融政策の3つは同時に成立し

ないという国際金融のトリレンマがあるにもかかわ

らず、ユーロという統一通貨に過剰な幻想を抱き、

実力以上の好景気を謳歌した徒花であったとも言え

る。ユーロ圏各国は、為替の安定と資金の自由な移

動を選択し、独立した金融政策を放棄したわけだが、

その代償は安くなかったことを今更ながら痛感して

いるところであろう。勿論、リーマン・ショックと

いうアメリカ発の外生的要因に見舞われる不幸もあ

ったものの、不均衡を是正するメカニズムが脆弱で

あったという内生的要因がなければ、ここまで問題

が複雑化することもなかった。

一方で、本来よりも弱い通貨で対ユーロ圏内外に

輸出を伸ばしたドイツにも責任の一端はあり、その

ことを自覚して財政移転・財政統合に同意するか否

かがユーロ圏の問題解決の根本的な部分であるよう

に思われる。9月のドイツの失業率は5.4%と東西ド

イツ統合後の最低水準にあるが、ドイツの経済状況

にも若干の陰りが見え始めている。ユーロ圏の混乱

の中でドイツだけが好況を満喫することはできない

という現実が徐々にドイツ国民のマインドを修正

し、ドイツ国民もユーロ市民なのだと自覚し直す機

運となれば、多少展望が明るくなるかもしれない。

ユーロ圏は最適通貨圏ではないという議論は導入

バブル崩壊後の後始末をきっちりやればよいという

FED(連邦準備制度理事会)ビューが対立している。

金融危機には、流動性危機とソルベンシー危機が

あるが、前者は中央銀行が潤沢な流動性を供給すれ

ば時間稼ぎを出来るのに対し、後者は基本的には公

的資金による資本注入しかないというのがこれまで

の政策論の枠組みであり、財政政策の領域と捉えら

れてきた。

しかし、スペインのように財政への信認が失墜し

てしまうと、金融システムを支えるための資本注入

そのものが困難になる。資本が不十分な場合、自己

資本比率を維持しようとすると銀行は資産を圧縮す

るしかなく、貸出を抑制すれば信用収縮により景気

が冷え込み、税収も減って財政収支が悪化する。貸

出抑制の代わりに保有する資産を売却する選択肢も

あるが、多くの銀行が国債を大量に保有している現

代の金融システムにおいては、国債の売却が選好さ

れれば、需給関係が悪化し、利回りの上昇を通じて

財政コストの上昇につながり、やはり財政収支を悪

化させる。

その意味では、金融システムの安定のためには財

図12 スペインの不良債権比率と住宅価格

(資料)INE、BancodeEspanaより~

HousingFinance2012/Autumn82

前からあった。実際、1999年1月から2012年8月ま

でのいくつかの経済指標について、ドイツとの相関

係数を計測すると、オランダやフィンランドといっ

た支援国側ではドイツに近い動きをしているのに対

し、ギリシャやスペインは異なる動きをする指標が

多く、ショックに対する耐性が近いという最適通貨

圏の要件を満たしていなかったことは、事後的にも

検証できる【図13】。一方で、ユーロには、二度の世

界大戦を経て統合により戦争の惨禍を回避するとい

う平和のプロジェクトとしての側面もあった。2012

年のノーベル平和賞がEUに授与されることが決ま

ったのは、そのような側面を再認識させるのに役立

つかもしれない。

ユーロ導入前は、スペインとドイツの物価上昇率

の差に応じて、ペセタとマルクの為替相場が調整さ

れてきた。相対的購買力平価に沿った為替調整が両

国の不均衡是正の機能を果たしてきたが、ユーロ導

入によりその道が閉ざされた【図14】。

BISの発表した実質実効為替レートを見ても、日

本やスイスがリーマン破綻後に「逃避国」として大

きく切り上がっているのに対し、ドイツは下落して

おり(韓国はもっと大きく下落)、価格競争力の格差

として日本の輸出産業に打撃を与えている【図15】。

このようにして蓄積された不均衡は、為替調整に

より是正される道が閉ざされていることから、スペ

インにとっては内的な減価で対処するしかない。そ

れが労働市場においては、25%という高い失業率と

なって表れているが、調整は徐々にではあるが進行

している。一例が物価水準であり、1999年1月から

リーマン・ショック前月の2008年8月までの消費者

図15 2008年8月~2012年8月の実質実効為替レートの変動率

(資料)BISより

図13 ドイツとの相関係数(1999~2012年8月)

(資料)Eurostatより

図14 ドイツとスペインの為替と物価格差

(資料)IMF、Bundesbankより

※1998年=1

Report1

HousingFinance2012/Autumn 83

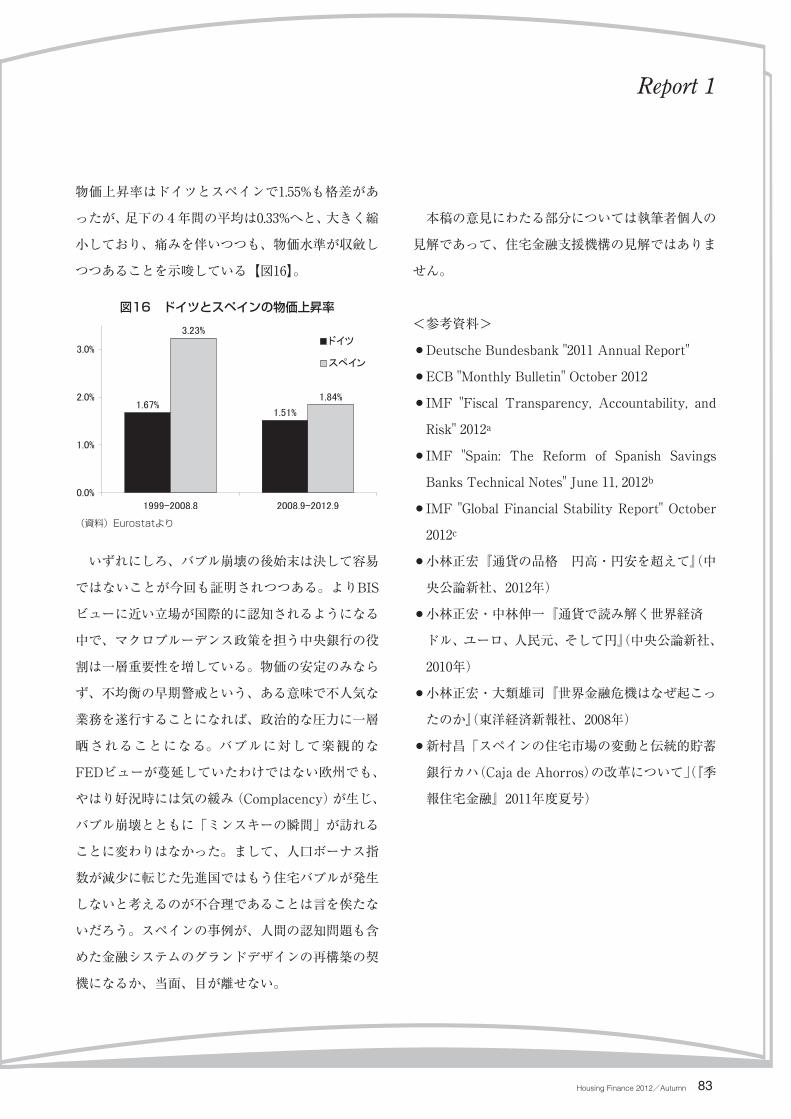

物価上昇率はドイツとスペインで1.55%も格差があ

ったが、足下の4年間の平均は0.33%へと、大きく縮

小しており、痛みを伴いつつも、物価水準が収斂し

つつあることを示唆している【図16】。

いずれにしろ、バブル崩壊の後始末は決して容易

ではないことが今回も証明されつつある。よりBIS

ビューに近い立場が国際的に認知されるようになる

中で、マクロプルーデンス政策を担う中央銀行の役

割は一層重要性を増している。物価の安定のみなら

ず、不均衡の早期警戒という、ある意味で不人気な

業務を遂行することになれば、政治的な圧力に一層

晒されることになる。バブルに対して楽観的な

FEDビューが蔓延していたわけではない欧州でも、

やはり好況時には気の緩み(Complacency)が生じ、

バブル崩壊とともに「ミンスキーの瞬間」が訪れる

ことに変わりはなかった。まして、人口ボーナス指

数が減少に転じた先進国ではもう住宅バブルが発生

しないと考えるのが不合理であることは言を俟たな

いだろう。スペインの事例が、人間の認知問題も含

めた金融システムのグランドデザインの再構築の契

機になるか、当面、目が離せない。

本稿の意見にわたる部分については執筆者個人の

見解であって、住宅金融支援機構の見解ではありま

せん。

<参考資料>

煙DeutscheBundesbank"2011AnnualReport"

煙ECB"MonthlyBulletin"October2012

煙IMF"FiscalTransparency,Accountability,and

Risk"2012a

煙IMF "Spain:TheReform ofSpanishSavings

BanksTechnicalNotes"June11,2012b

煙IMF"GlobalFinancialStabilityReport"October

2012c

煙小林正宏『通貨の品格 円高・円安を超えて』(中

央公論新社、2012年)

煙小林正宏・中林伸一『通貨で読み解く世界経済

ドル、ユーロ、人民元、そして円』(中央公論新社、

2010年)

煙小林正宏・大類雄司『世界金融危機はなぜ起こっ

たのか』(東洋経済新報社、2008年)

煙新村昌「スペインの住宅市場の変動と伝統的貯蓄

銀行カハ(CajadeAhorros)の改革について」(『季

報住宅金融』2011年度夏号)

図16 ドイツとスペインの物価上昇率

(資料)Eurostatより