faktorbewertungsniveaus und drawdown risiko - iqam.com · •d.h. in diesem modell nehmen wir an,...

TRANSCRIPT

2018-04-203

Faktorbewertungsniveaus und Drawdown Risiko

Michael Halling (Stockholm School of Economics & Swedish House of Finance)

Agenda

• „Setting the stage“: Bewertungsniveaus, Faktoren, Drawdown Risiko.

• „Stylized Facts“ als Motivation.

• Einblick in das Forschungsprojekt inklusive Beispiel als Illustration.

• Ökonomische Interpretation.

Faktoren

• Konzentration auf den amerikanischen Marktfaktor (S&P 500 für die USA).

• Aktuelle Bewertungsniveaus von Marktfaktoren hoch wenn wir die Historie der Faktorrenditen und Bewertungsniveaus hernehmen, was können wir über die zukünftige Renditeverteilung lernen?

• Internationale Marktfaktoren.

• Value und Momentumfaktoren.

Bewertungsniveaus

• Shiller‘s CAPE (cyclically-adjusted price-earnings ratio; zyklisch adjustiertes Kurs-Gewinn-Verhältnis):

• Setzt den aktuellen Marktpreis ins Verhältnis zu den durchschnittlichen inflationsbereinigten Gewinnen der vorausgehenden 10 Jahre.

• Dominantes Maß (Datenverfügbarkeit) aber nicht unproblematisch.• Beispiel für eine Adaptierung: Reflexion der Variation in

Gewinnmargen (adjustiertes KGV bzw. Margin-adjusted CAPE).

• Weniger offensichtlich für Value und Momentum.• Kumulative Renditen über die vergangenen 5 Jahre.

Drawdown Risiken

• Messen das Risiko “großer Verluste” (Crashs).

• Verschiedene populäre Maßzahlen: z.B. Value-at-Risk.

• Im Gegensatz zur Volatilität, die “kleinere” symmetrische (positive & negative) Variation misst.

• Ich werde mich auf die Schiefe der Return Verteilung (skweness) konzentrieren.

Drawdown Risiken

• Normal-Verteilung versus vergleichbare links-schiefeVerteilung.

• Das Drawdown Risiko ist grösser in einer links-schiefen Verteilung.

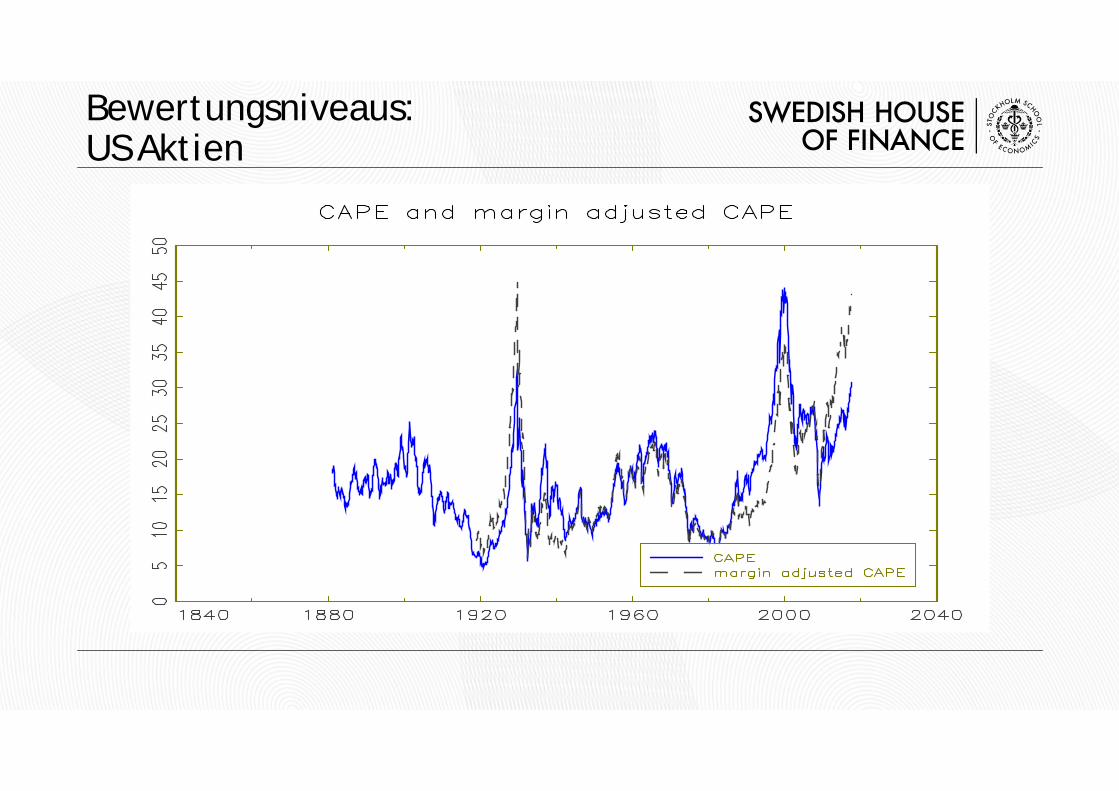

Bewertungsniveaus: US Aktien

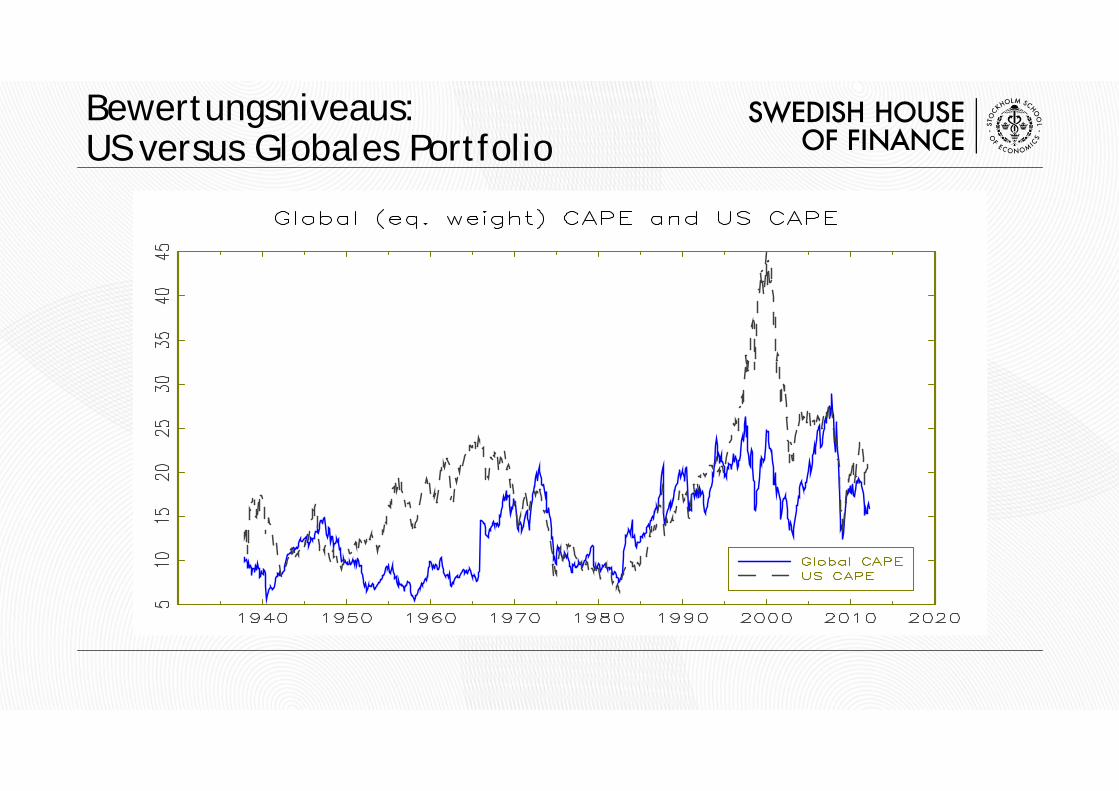

Bewertungsniveaus: US versus Globales Portfolio

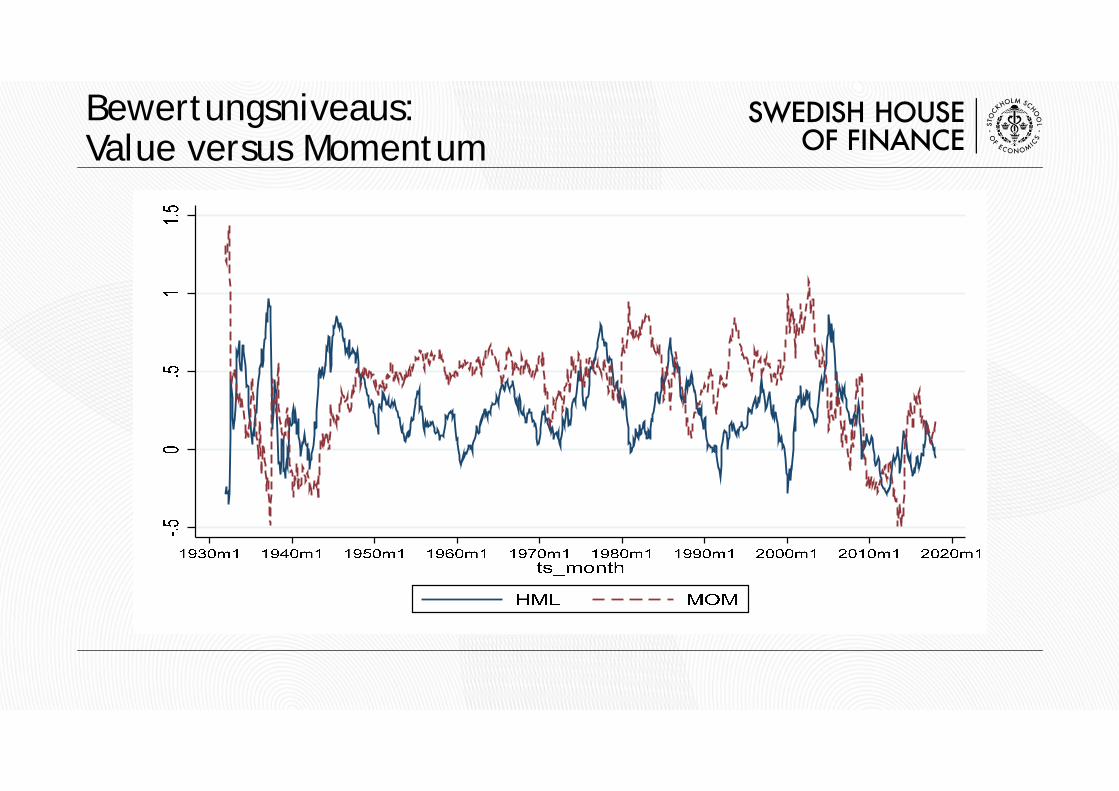

Bewertungsniveaus: Value versus Momentum

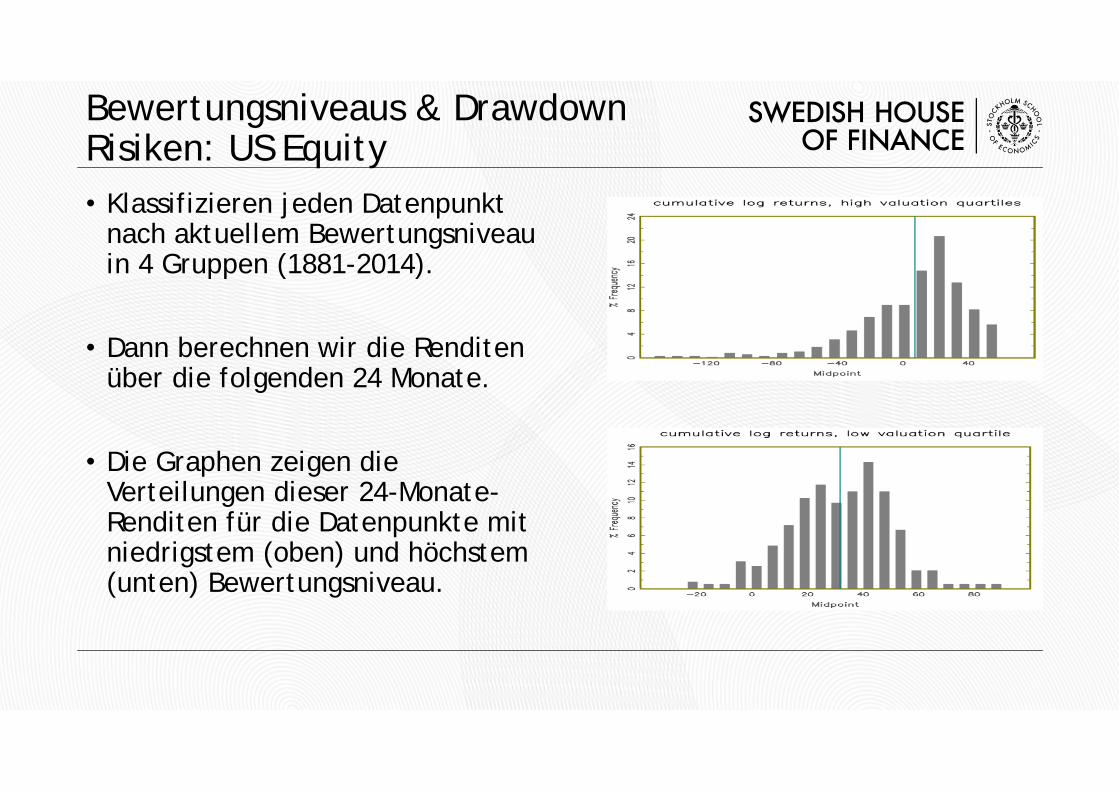

Bewertungsniveaus & Drawdown Risiken: US Equity• Klassifizieren jeden Datenpunkt

nach aktuellem Bewertungsniveau in 4 Gruppen (1881-2014).

• Dann berechnen wir die Renditenüber die folgenden 24 Monate.

• Die Graphen zeigen die Verteilungen dieser 24-Monate-Renditen für die Datenpunkte mit niedrigstem (oben) und höchstem (unten) Bewertungsniveau.

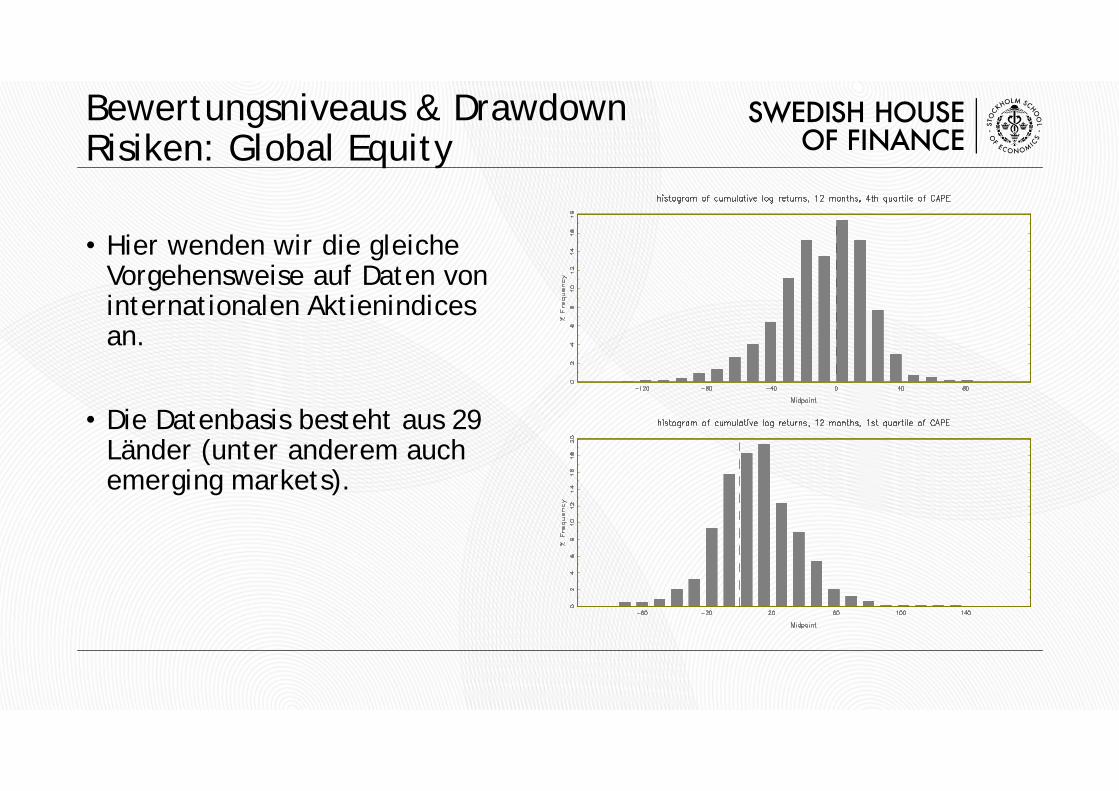

Bewertungsniveaus & Drawdown Risiken: Global Equity

• Hier wenden wir die gleicheVorgehensweise auf Daten voninternationalen Aktienindicesan.

• Die Datenbasis besteht aus 29 Länder (unter anderem auchemerging markets).

Bewertungsniveaus & Drawdown Risiken: Value und Momentum

Forschungsprojekt

• Arbeitspapier „ Up the stairs, down the elevator: valuation ratios and shape predictability in the distribution of stock returns” gemeinsam mit Paolo Giordani.

• Zentrale Forschungsfragen:• Besteht ein systematischer Zusammenhang zwischen

Bewertungsniveaus und Drawdown Risiken? • Sagen hohe (niedrige) Bewertungsniveaus hohes (niedriges) Drawdown

Risiko voraus?

Forschungsprojekt

• Modellieren die Verteilung zukünftiger Renditen anhand verschiedener Verteilungscharakteristika (Modus, Streuung, Schiefe).

• Evaluieren, ob aktuelle Bewertungsniveaus diese Verteilungscharakteristika prognostizieren können.

• Schätzen das Modell anhand historischer Daten.

• Ergebnis: wir finden einen engen Zusammenhang zwischen Bewertungsniveaus und Drawdown Risiken/Schiefe.

Forschungsprojekt – Beispiel

• Nehmen wir an, wir befinden uns im September 2017.

• Wir verwenden zwei Maßzahlen, um Bewertungsniveaus zu bestimmen: (a) KGV und (b) (Gewinnmargen) adjustiertes KGV.

• Wir verwenden das ökonometrische Modell aus dem Arbeitspapier, um die Verteilung der Renditen über die nächsten 24 Monate vorherzusagen.

Forschungsprojekt – Beispiel

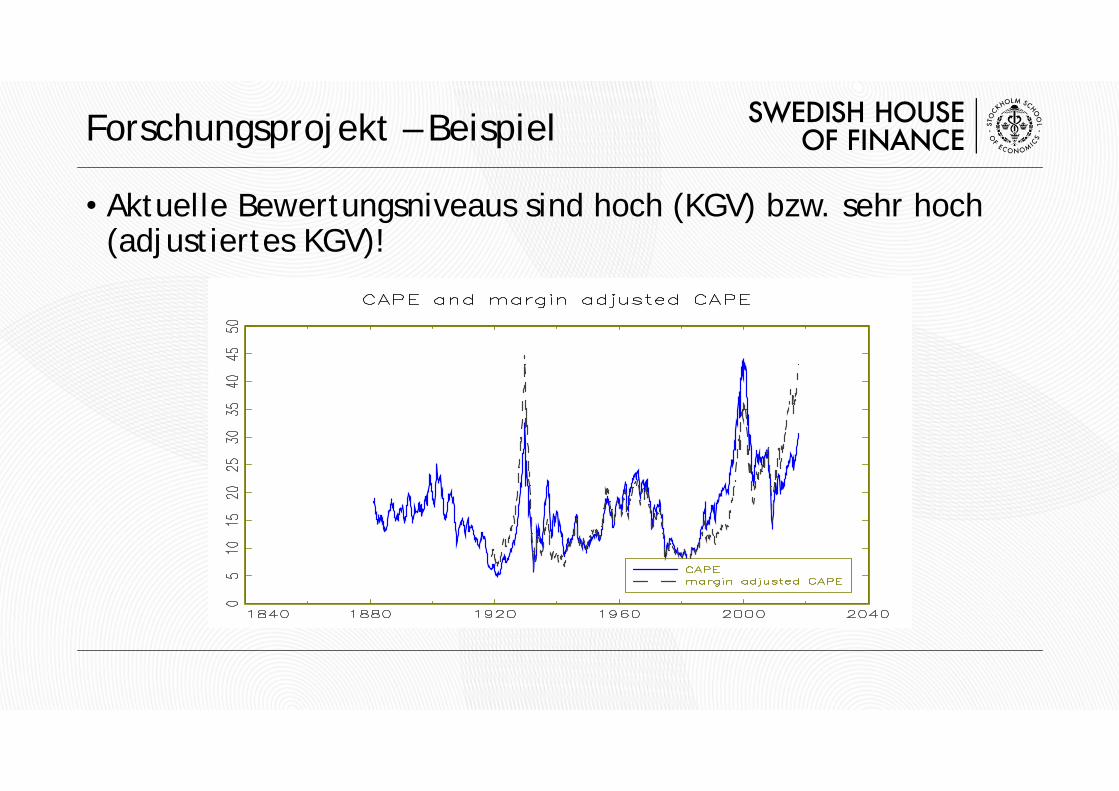

• Aktuelle Bewertungsniveaus sind hoch (KGV) bzw. sehr hoch (adjustiertes KGV)!

Forschungsprojekt – Beispiel

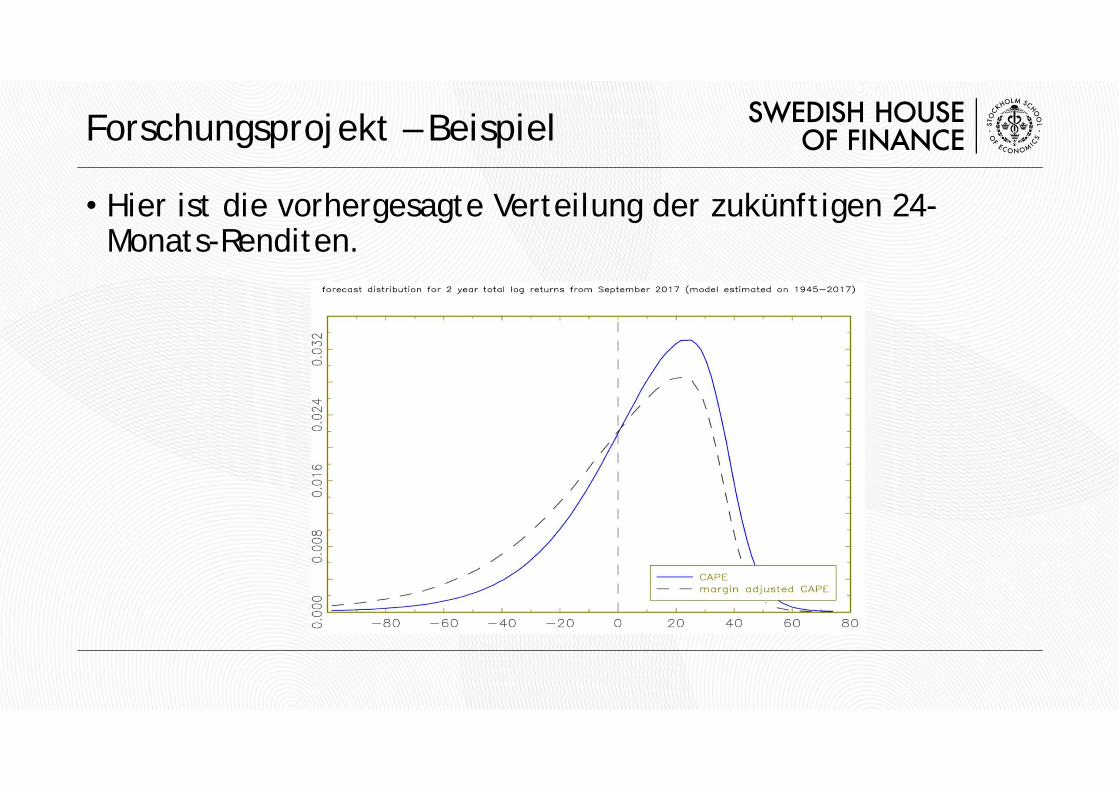

• Hier ist die vorhergesagte Verteilung der zukünftigen 24-Monats-Renditen.

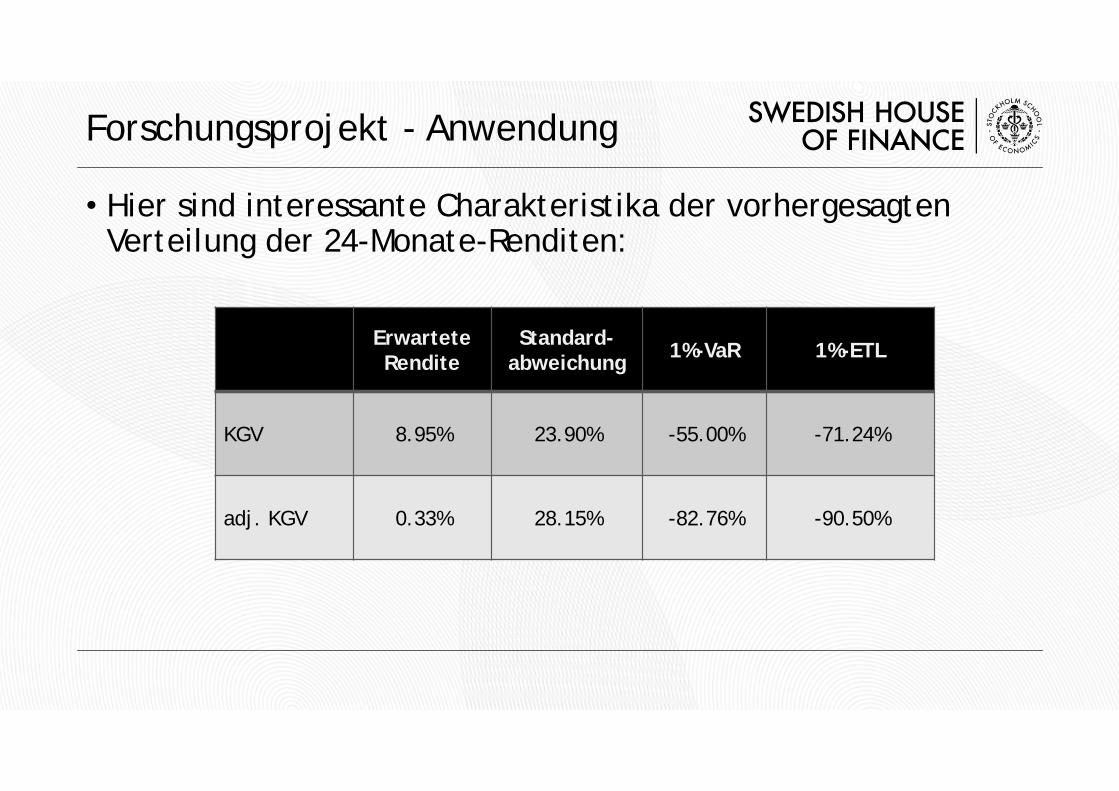

Forschungsprojekt - Anwendung

• Hier sind interessante Charakteristika der vorhergesagten Verteilung der 24-Monate-Renditen:

Erwartete Rendite

Standard-abweichung 1%-VaR 1%-ETL

KGV 8.95% 23.90% -55.00% -71.24%

adj. KGV 0.33% 28.15% -82.76% -90.50%

Forschungsprojekt - Anwendung

• Erwartete Renditen sind (sehr) niedrig und das obwohl das Drawdown Risiko hoch ist.

• Ein erwarteter Verlust von beispielsweise 90% im Falle einer Krise ist ökonomisch signifikant.

• Das Maß der Standardabweichung fängt dieses Risiko nicht ein. Die Schätzungen bewegen sich im Rahmen der historisch beobachteten Standardabweichung (ungefähr 26%).

Forschungsprojekt - Anwendung

• Das Ergebnis, das erwartete Renditen niedrig sind, wenn Bewertungsniveaus hoch sind, ist ein klassisches Ergebnis in der Vorhersageliteratur.

• Ergebnisse sind extremer, wenn wir das adjustierte KGV verwenden, da das Bewertungsniveau in diesem Fall extremer ist.

Forschungsprojekt - Anwendung

• Wie würde die vorhergesagte Verteilung aussehen, wenn wir den Zusammenhang zwischen Bewertungsniveaus und Schiefe im empirischen Modell ignorieren?

• D.h. in diesem Modell nehmen wir an, dass die Return Verteilung symmetrisch (rund um den Modus) ist.

• In unserem Arbeitspapier zeigen wir, dass dieses Modell in den Daten nicht unterstützt wird.

Forschungsprojekt - Anwendung

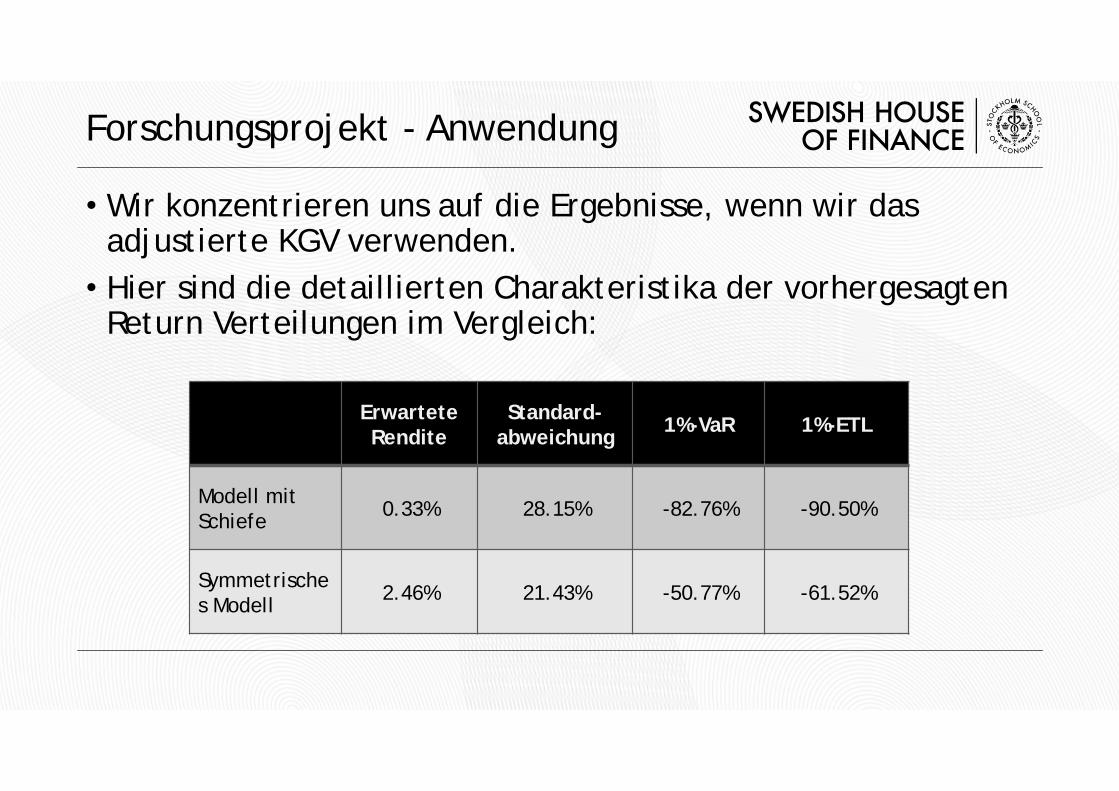

• Wir konzentrieren uns auf die Ergebnisse, wenn wir das adjustierte KGV verwenden.

• Hier sind die detaillierten Charakteristika der vorhergesagten Return Verteilungen im Vergleich:

Erwartete Rendite

Standard-abweichung 1%-VaR 1%-ETL

Modell mit Schiefe 0.33% 28.15% -82.76% -90.50%

Symmetrisches Modell 2.46% 21.43% -50.77% -61.52%

Forschungsprojekt - Anwendung

• Wir sehen geringe Unterschiede in den geschätzten erwarteten Renditen, aber gewaltige Unterschiede in den Drawdown-Risiken.

• D.h. ein Modell, das den Zusammenhang zwischen Bewertungsniveaus und Drawdown Risiken ignoriert, unterschätzt die Drawdown-Risiken in einem potentiell bedrohlichem Ausmaß (wenn Bewertungsniveaus hoch sind).

Ökonomische Interpretation

• Warum besteht dieser Zusammenhang zwischen Bewertungsniveaus und Drawdown-Risiken?

• Antwort ist leider (noch) unklar.

• Hohe Bewertungsniveaus könnten ungerechtfertigt sein (Blasen). Wenn eine Blase platzt, kommt es zu einer verhältnismäßig großen Korrektur.

• Eine andere Theorie basiert auf dem Lernverhalten von Investoren: • Wenn Bewertungsniveaus hoch sind, lernen Investoren nicht mehr viel von

positiven News; negative News führen dazu, dass Investoren ihre Bewertungen stark nach unten korrigieren.

Zusammenfassung

• Zwischen Bewertungsniveaus und Drawdown-Risiken besteht ein enger Zusammenhang: Drawdown Risiken steigen überproportional, wenn Bewertungsniveaus ansteigen.

• Wir finden dieses Ergebnis für internationale Marktfaktoren, Value und Momentum (für den amerikanischen Markt).

• Dieser Zusammenhang kann ökonometrisch modelliert werden. Ein solches Modell kann dann zur Vorhersage verwendet werden.

• Aber aufgepasst:• Details sind herausfordernd, da es vor allem um extreme, selten

beobachtete Renditen geht.• Die aktuellen Ergebnisse basieren auf in-sample Schätzungen.