exportaciones y presencia de la industria cementera de...

TRANSCRIPT

Exportaciones y presencia de la industria cementera de México en el mercado

de Estados Unidos

Área de investigación: Entorno social de las organizaciones

Paola Selene Vera Martínez

Universidad Nacional Autónoma de México

México

Carlos Armando Jacobo Hernández

Instituto Tecnológico de Sonora

México

Exportaciones y presencia de la industria cementera de México en el mercado

de Estados Unidos

Resumen

El objetivo de este trabajo es analizar las exportaciones mexicanas de cemento en el mercado

estadounidense en el periodo 2000 a 2009 así como la presencia de filiales mexicanas. Se

analizan las características principales de la industria del cemento en Estados Unidos así como la

estructura de sus importaciones de cemento por país y tipo de producto haciendo énfasis en la

posición ocupada por las exportaciones mexicanas. Se complementa el análisis con las

características de la industria del cemento de México en relación con sus exportaciones y la

participación de las filiales mexicanas en Estados Unidos.

Se concluye que las exportaciones mexicanas de este producto han perdido participación en los

últimos años en el mercado estadounidense, a pesar de la cercanía geográfica y de que Estados

Unidos es el principal importador de cemento del mundo, debido a las sanciones antidumping

impuestas a las exportaciones de las empresas Cemex y GCC y también como consecuencia de la

crisis económica y financiera del 2008. Sin embargo, este trabajo propone que la estrategia de las

empresas cementeras mexicanas para posicionarse en el mercado estadounidense ha sido la

transferencia de sus operaciones en lugar de las exportaciones.

Palabras claves: exportaciones, cemento, estrategia.

Exportaciones y presencia de la industria cementera de México en el mercado de Estados

Unidos

El objetivo de este trabajo es analizar las exportaciones mexicanas de cemento en el mercado

estadounidense en el periodo 2000 a 2009 así como la presencia de filiales mexicanas. El análisis

se hace en el marco del paradigma ecléctico de la producción internacional. Para ello, el trabajo

se divide en cinco secciones. En la primera se presenta brevemente los aspectos principales del

planteamiento de John Dunning en la formulación del paradigma ecléctico de la producción

internacional. En la segunda, se analizan las características principales de la industria del

cemento, luego se hace para los Estados Unidos. Después, se hace lo propio para la industria del

cemento en México. La cuarta sección, trata sobre las exportaciones de cemento mexicano hacia

Estados Unidos.

Parte de las conclusiones es que las exportaciones mexicanas de este producto han perdido

participación en los últimos años en el mercado estadounidense, a pesar de la cercanía geográfica

y de que Estados Unidos es el principal importador de cemento del munco, debido a las sanciones

antidumping impuestas a las exportaciones de las empresas Cemex y GCC y también como

consecuencia de la crisis económica y financiera del 2008. Sin embargo, se propone que la

estrategia de las empresas cementeras mexicanas para posicionarse en el mercado estadounidense

ha sido la transferencia de sus operaciones en lugar de las exportaciones.

1. Internacionalización de las actividades de las empresas

¿Por qué la empresa expande sus actividades al exterior de sus fronteras nacionales y cuáles son

los modos de hacerlo? De acuerdo con el paradigma ecléctico de la producción internacional, es

porque la empresa en cuestión posee ventajas de propiedades específicas, o ventajas específicas

de la empresa. La ventaja específica de la empresa, es el requisito previo para su

internacionalización.

Las ventajas específicas de la empresa se pueden clasificar en dos tipos: de propiedad de

derechos y/o ventajas de activos intangibles y en ventajas de la gobernanza común. El primer

tipo, de manera general, corresponde a aquéllas ventajas derivadas del conocimiento ya sea éste

aplicado a la generación de nuevos productos o a procesos dentro de la empresa como el

administrativo o el de producción. El segundo tipo de ventajas se derivan de la existencia misma

de la empresa, pueden ser fruto del tamaño o posición de la empresa, de su conocimiento de

mercados o acceso preferencial a insumos ya sea en el mercado nacional de la empresa o en el

mercado internacional. Las ventajas específicas de la empresa no sólo la sitúan en una posición

favorable con respecto a sus competidoras en el mercado local sino con las empresas de mercados

foráneos, hecho que le permite introducirse en los mismos. Si la empresa sólo poseyera este tipo

de ventajas, entonces, su incursión en mercados foráneos podría ser a través de transferencia de

recursos contractuales, es decir, a través de alianzas estratégicas (Dunning, 1993).

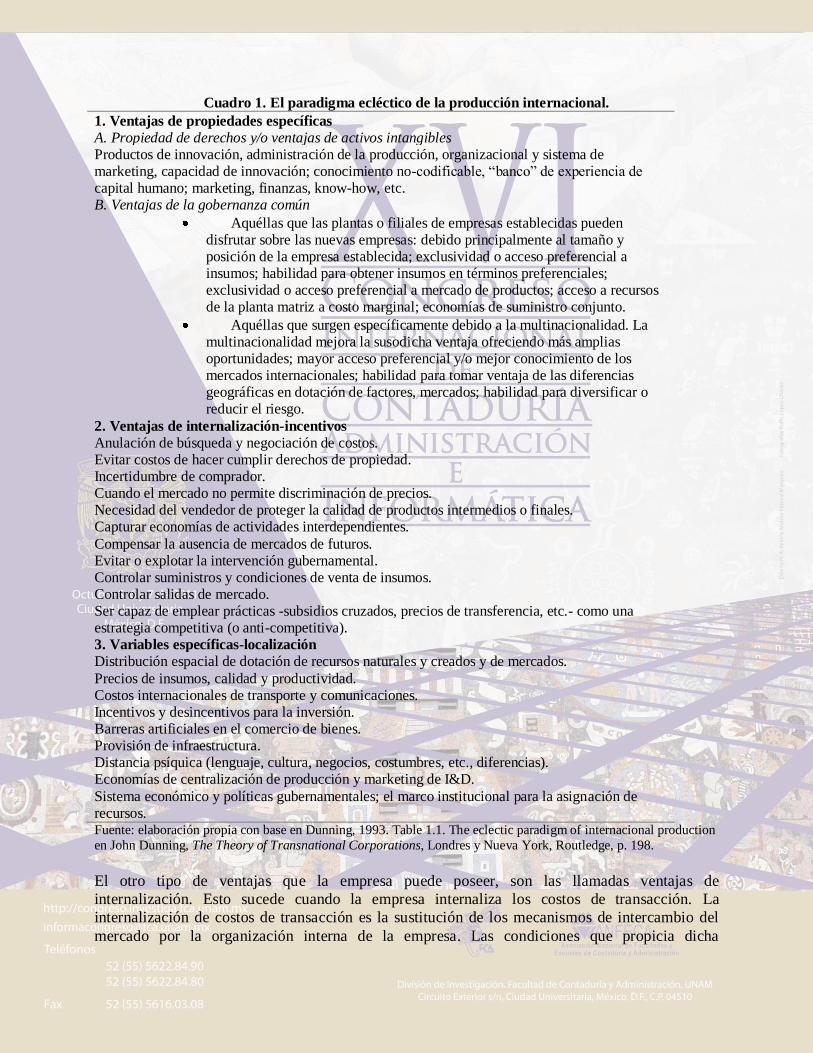

Cuadro 1. El paradigma ecléctico de la producción internacional.

1. Ventajas de propiedades específicas A. Propiedad de derechos y/o ventajas de activos intangibles Productos de innovación, administración de la producción, organizacional y sistema de marketing, capacidad de innovación; conocimiento no-codificable, “banco” de experiencia de capital humano; marketing, finanzas, know-how, etc. B. Ventajas de la gobernanza común

Aquéllas que las plantas o filiales de empresas establecidas pueden disfrutar sobre las nuevas empresas: debido principalmente al tamaño y posición de la empresa establecida; exclusividad o acceso preferencial a insumos; habilidad para obtener insumos en términos preferenciales; exclusividad o acceso preferencial a mercado de productos; acceso a recursos de la planta matriz a costo marginal; economías de suministro conjunto.

Aquéllas que surgen específicamente debido a la multinacionalidad. La multinacionalidad mejora la susodicha ventaja ofreciendo más amplias oportunidades; mayor acceso preferencial y/o mejor conocimiento de los mercados internacionales; habilidad para tomar ventaja de las diferencias geográficas en dotación de factores, mercados; habilidad para diversificar o reducir el riesgo.

2. Ventajas de internalización-incentivos Anulación de búsqueda y negociación de costos. Evitar costos de hacer cumplir derechos de propiedad. Incertidumbre de comprador. Cuando el mercado no permite discriminación de precios. Necesidad del vendedor de proteger la calidad de productos intermedios o finales. Capturar economías de actividades interdependientes. Compensar la ausencia de mercados de futuros. Evitar o explotar la intervención gubernamental. Controlar suministros y condiciones de venta de insumos. Controlar salidas de mercado. Ser capaz de emplear prácticas -subsidios cruzados, precios de transferencia, etc.- como una estrategia competitiva (o anti-competitiva). 3. Variables específicas-localización Distribución espacial de dotación de recursos naturales y creados y de mercados. Precios de insumos, calidad y productividad. Costos internacionales de transporte y comunicaciones. Incentivos y desincentivos para la inversión. Barreras artificiales en el comercio de bienes. Provisión de infraestructura. Distancia psíquica (lenguaje, cultura, negocios, costumbres, etc., diferencias). Economías de centralización de producción y marketing de I&D. Sistema económico y políticas gubernamentales; el marco institucional para la asignación de recursos. Fuente: elaboración propia con base en Dunning, 1993. Table 1.1. The eclectic paradigm of internacional production

en John Dunning, The Theory of Transnational Corporations, Londres y Nueva York, Routledge, p. 198.

El otro tipo de ventajas que la empresa puede poseer, son las llamadas ventajas de

internalización. Esto sucede cuando la empresa internaliza los costos de transacción. La

internalización de costos de transacción es la sustitución de los mecanismos de intercambio del

mercado por la organización interna de la empresa. Las condiciones que propicia dicha

sustitución son los fallos de mercado -tales como el oportunismo, racionalidad limitada, asimetría

de información, hazard moral, selección adversa, costos (relaciones) de agencia, protección de la

reputación e incertidumbre-, los incentivos - circunstancias en las que la organización interna

puede reemplazar negociaciones prolongadas-, controles -instrumentos de recompensa y

penalización-, y ventajas estructurales –por ejemplo, mecanismos de solución de conflictos y

economías de intercambio de información- (Coase en Hymer, 1982; Williamson, 1971). Entre las

ventajas de internalización que cita Dunning (cuadro 1) se encuentran aquellas que se derivan de

la gestión de contratos, como la anulación de búsqueda y negociación de costos o hacer cumplir

los derechos de propiedad. Otro tipo de ventajas proceden de prácticas monopólicas como el

control de suministros y condiciones de venta o el control de las salidas del mercado. Y otras más

pueden ser inducidas por las políticas económicas de los gobiernos (Dunning, 1993).

Con respecto a las prácticas monopólicas, Hymer en su análisis sobre las empresas

transnacionales (ETN) e inversión extranjera directa (IED) considera que las ETN operan en

mercados imperfectos y que el problema de eficiencia de las mismas entra en conflicto con la

economía del bienestar. Es decir, el gran tamaño de las ETN supondría, por una parte, la

concentración de la producción mundial, y por otra, una constricción del tamaño del mercado con

efectos en la reducción de la competencia. En lo referente al papel desempeñado por la IED, le

confiere un doble juego. Reconoce que la IED puede ser un canal de transmisión de derramas o

spillovers entre países, sin embargo, considera que también puede ser un instrumento para limitar

la competencia entre empresas de distinta nacionalidad. Sin dejar de lado los argumentos

tradicionales como el abastecimiento de insumos aduce que, las razones por las que un

empresario invierte en el extranjero atañen principalmente al mantenimiento de su participación

en el mercado internacional (Hymer, 1970, 1982).

Retomando el paradigma ecléctico de la producción internacional, en el caso en que la empresa

posea ventajas específicas y además tenga incentivos de ventajas de internalización, su modo de

incursión en mercados foráneos puede ser a través del comercio de bienes y servicios y no sólo

por transferencia de recursos contractuales. Las ventajas de internalización son asimismo un

incentivo para trasladar las actividades de valor agregado de la empresa fuera de sus fronteras

nacionales, pero para ello –de acuerdo con Dunning- se deben sumar las ventajas de localización

(cuadro 2).

Cuadro 2. Las rutas alternativas de explorar mercados.

Ruta de exploración de mercados

Ventajas

Propiedades específicas

Internalización Localización (extranjera)

Inversión extranjera directa Sí Sí Sí Comercio en bienes y servicios Sí Sí No Transferencia de recursos contractuales

Sí No No

Fuente: Elaboración propia con base en Dunning, 1993. Table 1.2. Alternative routes of servicing markets en John

Dunning, The Theory of Transnational Corporations, Londres y Nueva York, Routledge, p. 199.

Las ventajas específicas de localización o ventajas de localización, se refieren a aquéllas ventajas

que ofrece un país extranjero con respecto al propio. Pueden deberse a la distribución espacial de

la dotación de recursos naturales o de mercados, por poseer mano de obra de alta calidad y/o de

bajo o costo, por la infraestructura del país o por las políticas gubernamentales implementadas en

él. Desde la perspectiva de Dunning (1993), cuando una empresa posee ventajas específicas, se

ve estimulada a internalizar los costos de transacción y si además existe un país con ventajas de

localización en el cual ella pueda explotar las anteriores ventajas, el camino de

internacionalización es vía IED.

2. Características generales de la industria de la industria del cemento

El cemento hidráulico o cemento es un material inorgánico (llamado clinker) finamente

pulverizado, que al mezclarlo con agua, ya sea solo o con otros agregados como arena, grava,

asbestos u otros materiales similares, tiene la propiedad de fraguar y endurecer, conservando su

resistencia y estabilidad. El clinker es obtenido por la calcinación y sinterización de mezclas

finas, homogéneas y dosificadas de materias primas que contienen cal (CaO), sílice (SiO2),

alúmina (Al2O3), óxido férrico (Fe2O3) y pequeñas cantidades de otros compuestos minoritarios.

El proceso de calcinación se lleva a cabo en hornos de clinker alcanzando temperaturas que

oscilan entre 1250°C para los cementos grises, 1450°C para el cemento blanco e inclusive

alcanzan los 2000°C para otros tipos. Posteriormente, sigue una etapa de enfriamiento, con el fin

de que dichos productos tengan la composición química y la constitución mineralógica requerida

(SEMARNAT, 2002, 2004).

Como se aprecia el proceso de producción de cemento es altamente consumidor de energía. Se

estima que el costo está distribuido en 29% energía, 27% materias primas, 32% trabajo y 12% en

depreciación (Lasserre, 2007). Aunque, hay estimaciones de que el costo por consumo de energía

oscila entre el 20% y 40% del costo total de producción (IEA, 2009). Por otra parte, la razón

peso/precio hace que el costo de transporte sea muy elevado, el radio competitivo de una planta

típica de cemento no se extiende más allá de 300 kilómetros, aunque el cemento puede ser

enviado de modo económico vía marítima y caminos de agua en tierras interiores (Lasserre,

2007). El alto consumo de energía y los altos costos de transporte que obligan a fragmentar la

producción caracterizan a esta industria.

A nivel mundial la producción de cemento la encabeza China, concentrando alrededor de la mitad

de la producción mundial (tabla 1). Salvo en casos particulares, como el de Estados Unidos, no se

observa pérdida de dinamismo en la producción de cemento debido a la crisis económica y

financiera de 2008. La producción mundial de cemento alcanzó la cifra de 3 040 millones de

toneladas (Mt), superando la producción de 2008 y ascendiendo de manera consecutiva en el

período 2005-2009 (tabla 1). Los principales países exportadores de cemento son Turquía que en

2009 exportó 9 590.94 millones de dólares (mdd) y China cuyas exportaciones alcanzaron los 1

199.64 mdd (tabla 2). Los mayores importadores son Estados Unidos pesé a la fuerte caída en su

demanda de cemento externo en 2009 y Francia que también presenta una caída en sus

importaciones (tabla 3).

Tabla 1

Producción mundial de cemento hidráulico

(Millones de toneladas, Mt)

País 2005 2006 2007 2008 2009

Mt % Mt % Mt % Mt % Mt %

China 1 069 45.5 1 237 47.4 1 361 48.4 1 400 49.1 1 629 53.6 India 145 6.2 160 6.1 170 6.0 185 6.5 205 6.7 Estados Unidos 101 4.3 100 3.8 97 3.4 88 3.1 65 2.1 Japón 70 3.0 70 2.7 68 2.4 63 2.2 55 1.8 Corea 51 2.2 54 2.1 52 1.9 52 1.8 50 1.6 Rusia 49 2.1 55 2.1 60 2.1 54 1.9 44 1.5 Italia 40 1.7 48 1.8 48 1.7 43 1.5 36 1.2 México 37 1.6 40 1.5 41 1.4 48 1.7 35 1.2 Pakistán 17 0.7 21 0.8 27 1.0 31 1.1 32 1.1 Alemania 31 1.3 34 1.3 33 1.2 34 1.2 30 1.0 España 50 2.1 54 2.1 55 1.9 42 1.5 30 1.0 Malasia 18 0.8 18 0.7 19 0.7 19 0.7 19 0.6 Francia 21 0.9 23 0.9 22 0.8 22 0.8 18 0.6 Grecia 15 0.6 16 0.6 17 0.6 17 0.6 16 0.5 Canadá 14 0.6 14 0.5 15 0.5 14 0.5 11 0.4 Bélgica 8 0.3 8 0.3 8 0.3 8 0.3 8 0.3 Suiza 4 0.2 4 0.2 4 0.1 4 0.1 4 0.1 Otros 610 25.9 655 25.1 713 25.4 729 25.6 753 24.8

Total 2 350

2 610

2 810

2 850

3 040 Fuente: elaborado con base en Oss, van, 2011. Table 22. Hydraulic cement: world production, by country, en US

Geological Survey, Minerals Yearbook 2009, USGS/U.S. Department of the Interior, pp. 16.33-36.

(%) Participación de la producción mundial de cemento.

Tabla 2

Principales países exportadores de cemento*, 2006-2009

(Miles de dólares)

Exportadores 2006 2007 2008 2009

Mundo 9 265 065 10 332 290 11 538 280 9 590 940

1 Turquía 422 958 580 820 1 132 730 1 199 642

2 China 1 180 622 1 150 613 1 098 825 687 193

3 Alemania 521 101 659 641 826 191 672 083

4 Tailandia 520 745 616 381 655 613 609 910

5 Pakistán 112 648 232 255 570 525 529 486

6 Japón 269 264 272 189 343 929 368 352

7 Taipei Chino 225 121 239 718 276 456 287 801

8 Canadá 331 557 391 594 350 952 274 348

9 Bélgica 238 580 310 832 322 539 270 911

10 Malasia 137 963 160 085 189 450 249 004

31 México 122 105 109 739 145 100 79 337

Fuente: Elaborado con base en International Trade Centre,Trade Map, 2011. “Principales países exportadores de

cemento”, http://www.trademap.org, (11 febrero 2011).

(*) Tomando de referencia 2009.

Tabla 3

Principales países importadores de cemento*, 2006-2009

(Miles de dólares)

Importadores 2006 2007 2008 2009

Mundo 11 221 443 13 265 595 14 142 865 10 418 926

1 Estados Unidos 2 553 331 1 774 920 1 013 244 613 793

2 Francia 333 412 471 327 507 812 409 936

3 Iraq 310 387 301 613 285 586 402 530

4 Nigeria 286 038 495 591 439 393 322 391

5 Italia 341 507 383 287 373 175 283 244

6 Singapur 127 913 178 151 266 415 260 774

7 Países Bajos (Holanda) 250 258 250 271 316 615 257 558

8 Emiratos Árabes Unidos 312 599 602 042 622 418 232 981

9 Angola 79 518 74 939 185 446 217 128

10 Bangladesh 249 101 324 254 184 725 214 639

125 México 12 550 14 472 14 575 12 206 Fuente: Elaborado con base en International Trade Centre,Trade Map, 2011.“Principales países importadores de

cemento”, http://www.trademap.org, (11 febrero 2011).

(*) Tomando de referencia 2009.

En cuanto a las principales empresas cementeras, las tres mayores concentran aproximadamente

el 14% de la producción mundial1 y son de origen francés, suizo y mexicano (tabla 4):

Lafarge, de origen francés, tiene presencia en 78 países, 1 963 sitios de producción con 76

000 empleados e ingresos por 16 169 millones de euros. En 2010 la división cemento contaba

con 168 plantas ubicadas en 50 países con 44 253 empleados e ingresos de alrededor de 9 656

millones de euros; cifras que la colocan como la líder en la producción de cemento (Lafarge,

2010).

Holcim, de origen suizo, tiene presencia en alrededor de 70 países y emplea a más de 80 000

personas. Con respecto a la división cemento, con una capacidad de producción de 211.5 Mt

distribuidas en 157 plantas y con 51 133 empleados, en 2010 tuvo ventas por 136 millones de

toneladas de cemento equivalentes a 13 948 millones de francos suizos (CHF) –ventas netas

(Holcim, 2011).

CEMEX, de origen mexicano, es la tercera compañía líder en la producción de cemento.

Tiene presencia en alrededor de 50 países, emplea aproximadamente a 47 000 personas y

tiene ventas netas por 14 544 millones de dólares. En 2009, sus ventas de cemento

ascendieron a 65 Mt producción que se realizó en sus 63 plantas controladas de cemento,

además de las doce donde tiene participación minoritaria (CEMEX, 2011).

1 Estimación propia con base en las capacidades de producción Holcim, Lafarge y Cemex (tabla 4) y la producción

mundial de 2008 (tabla 1).

Tabla 4

Principales empresas cementeras, 2008

(Millones de toneladas, Mt)

Empresa Ventas Empleados Producción

Capacidad instalada

Países

M€ (Número) (Mt) (Mt) (Número)

CEMEX 21 700 US$ 56 791 95.6 100 >50

Cimpor 2 089 5 997 26.8 31 12

CRH 20 887 93 500 16.5

28

Heidelberg 14 187 60 841 89 100 42

Holcim 23 294 US$ 86 343 143.4 194 >70

Italcementi 5 776 22 243 62.6 70 22

Lafarge 19 033 83 438 165.1 … 79

Titan 1 578 6 504 17.2 16 …

Siam Cement (solo cemento) 358 … … … …

Fuente: Lafarge, 2010, 2009 Sustainability report, “Table. Overview of differences in scope”, Lafarge, Francia, p. 40.

Los Estados Unidos, como otros países, es escenario de la competencia oligopólica entre Holcim,

Lafarge y Cemex pese a medidas proteccionistas como la impuesta por este país al cemento

mexicano. Al respecto, en la siguiente sección se presenta a grandes rasgos los cambios que ha

sufrido la industria del cemento en Estados Unidos.

3. La industria del cemento en Estados Unidos

La producción de cemento está asociada con la dinámica de la industria de la construcción y ese

sector cobró importancia en los Estados Unidos durante el primer decenio del 2000 siendo

protagonista de la burbuja especulativa que desencadenó la crisis económica y financiera de

2008. Así, la producción de cemento en Estados Unidos se mantuvo con un ritmo creciente hasta

el año 2005 cuando llegó a la cifra de 100.9 Mt equivalente al 4.3% de la producción mundial, el

declive en la producción se empieza a observar en 2006 cuando la producción fue de 96.8 Mt y

en 2009 tan sólo llegó a las 64.9 Mt (tabla 5). De igual modo, las importaciones realizadas por los

Estados Unidos mostraron una tendencia creciente durante el período de 2002 al 2006. Cabe

destacar que las importaciones de cemento llegaron a representar hasta el 36% de la producción

del mismo como fue en 2006 (tabla 5). El dinamismo del sector de la construcción benefició tanto

a las empresas de cemento instaladas en el país como a foráneas, dicho esto con reserva debido a

la existencia de las grandes transnacionales.

La competencia entre las grandes empresas cementeras transnacionales se refleja en los cambios

del listado de las principales empresas líderes (cuadro 3). Por ejemplo, en 1990 Lone Star Falcon

una terminal de propiedad de un joint venture entre Lone Star Industries y Falcon Cement Co. fue

arrendado por Gulf Coast Portland Cement Co., que a su vez adquirió Sun Star Cement Co., una

filial de Cemex; por su parte, Cemex compró el 50% restante de Pacific Coast Cement Co., una

terminal importante ubicada en Long Beach, Ca. (Johnson, 1990). El ejemplo ilustra el proceso

de fusiones y adquisiciones que caracterizó la década de 1990, así como de alianzas estratégicas.

La composición del origen de la propiedad de las plantas de cemento en los Estados Unidos

cambió de manera significativa al haber sido adquirida Southdown a finales de 1999 por Cemex,

de este modo en el 2000 el 79% de la producción y el 85% de la capacidad instalada estaba en

propiedad de extranjeros (Oss, 2000).

Tabla 5

Estados Unidos*, producción de cemento e importaciones, 2000-2009

(Millones de toneladas, Mt)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Producción Mundial 1 660 1 750 1 850 2 020 2 130 2 350 2 610 2 810 2 850 3 040

Producción EU 89.5 90.5 91.3 94.3 99. 100.9 99.7 96.8 87.6 64.9

Importaciones de cemento EU 28.7 25.9 24.2 24.0 27.3 33.7 35.9 22.7 11.5 6.9

Prod. EU/mundial (%) 5.4 5.2 4.9 4.7 4.6 4.3 3.8 3.4 3.1 2.1

Importaciones /prod. total EU (%) 32.0 28.6 26.5 25.4 27.6 33.4 36.0 23.5 13.1 10.6 Fuente: Elaborado con base en Oss, van, 2011. Table 22. Hydraulic cement: world production, by country, y Table 19. U.S.

Imports for consumption of hydraulic cement and clinker, by country, en US Geological Survey, Minerals Yearbook 2009,

USGS/U.S. Department of the Interior, pp. 16.33-36 y p. 16.23; Oss, van, 2008. Table 22. Hydraulic cement: world production,

by country, y Table 17. U.S. Imports for consumption of hydraulic cement and clinker, by country, en US Geological Survey, Minerals Yearbook 2006, USGS/U.S. Department of the Interior, pp. 16.34-36 y p. 16-23; y Oss, 2001. Table 23. Hydraulic

cement: world production, by country, y Table 18. U.S. Imports for consumption of hydraulic cement and clinker, by country, en

US Geological Survey, Minerals Yearbook 2001, USGS, [s.n.]

(*) Incluye Puerto Rico

El proceso de fusiones y adquisiciones continúa consolidando a la industria del cemento en

Estados Unidos, en 2009 las cinco primeras empresas (cuadro 3) contribuyeron con el 59% de la

producción, en tanto que las diez en conjunto concentraron el 81% de la producción total; por

otra parte, de las empresas listadas solo Ash Grove y TXI son de origen estadounidense,

ascendiendo la participación extranjera al 77% de la producción total de cemento (Oss, 2011).

Cuadro 3

Empresas líderes en Estados Unidos* en la producción de cemento,

1990, 2000 y 2009

1990 2000 2009

Holcim Inc.

Holnam

Holcim (US) Inc.

Lafarge Corp.

Cemex (Southdown)

Cemex Inc.

Southdown Inc.

Lafarge

Lafarge North America Inc.

Lone Star Industries Inc.

Lehigh

Lehigh Cement Co.

Lehigh Portland Cement Co.

Ash Grove

Buzzi Unicem USA Inc.*

Ash Grove Cement Co.

Blue Circle

Ash Grove Cement Co.

Blue Circle Inc.

Essroc

Texas Industries, Inc. (TXI)

Gifford-Hill and Co.

Lone Star

Essroc Cement Corp.

CalMat Co.

RC Cement

CalPortland Co.

Medusa Cement Co. TXI St. Marys Cement Inc. Fuente: elaborado con base en Oss, 2011. “Cement [advance release]” en US Geological Survey, Minerals Yearbook 2009,

USGS/U.S. Department of the Interior, pp. 16.1-16.36; Oss, 2001. “Cement” en US Geological Survey, Minerals Yearbook 2001, USGS, pp. 16.1-16.8 [y anexos s.n.]; y Johnson, 1990. “Cement” en Bureau of Mines, Minerals yearbook 1990 (I), U.S. Bureau

of Mines, pp. 231-258.

(*) Incluye Puerto Rico.

En cuanto al número de plantas productoras de cemento, en 1990 había un total de 122 plantas

con capacidad de 98.93 Mt de las cuales el 76.3% era utilizado, para el 2000 el número de plantas

se había reducido no obstante la capacidad utilizada y el porcentaje empleado aumentaron y en el

2009 como consecuencia de la crisis en el sector inmobiliario el porcentaje utilizado de las

plantas ha disminuido hasta llegar apenas al 50% de la capacidad instalada, el número de plantas

también ha disminuido aunque en conjunto presentan mayor capacidad instalada que en el 2000

(tabla 6). Desde 2008 existen plantas que dejaron de producir clinker y siguieron operando con

las existencias en almacén, esta situación de capacidad ociosa ha dificultado a las autoridades

estadounidenses distinguir entre las plantas ociosas y aquellas que definitivamente cerrarán

operaciones, se espera que en el informe de 2010 se anuncie cuáles son las plantas adicionales

que cerrarán operaciones, aunque reportes preliminares señalan que en 2010 la producción de

cemento portland fue alrededor de 61 Mt fabricado en 104 plantas (Oss, 2011; USGS, 2011).

Tabla 6

Números básicos de la industria del cemento en Estados Unidos*. 1990, 2000 y 2009

(Miles de toneladas)

Plantas

Producción

Miles ton.

Capacidad

Miles ton

%

utilizado

1990 122 75 397 98 926 76.3

2000 118 85 178 105 491 80.7

2009 114 62 897 126 000 50.0 Fuente: elaborado con base en Oss, 2011. Table 3. Portland cement production, capacity, and stocks in the United

States, by district, en US Geological Survey, Minerals Yearbook 2009, USGS/U.S. Department of the Interior, p.

16.8-9; Oss, 2001. Table 3. Portland cement production, capacity, and stocks in the United States, by district, en US

Geological Survey, Minerals Yearbook 2001, USGS, [s.n.]; y Johnson, 1990. Table 2. Portland cement production,

capacity, and stocks in the United States, by district, en Bureau of Mines, Minerals yearbook 1990 (I), U.S. Bureau

of Mines, p. 235.

(*)Incluye Puerto Rico

Enseguida se abordan las cuestiones relativas a la industria del cemento en México, que de

manera análoga a los Estados Unidos ha estado inmersa en un proceso de fusiones y

adquisiciones que ha llevado a una mayor concentración del mercado.

4. La industria del cemento en México

Al 2011 de la industria del cemento se compone de seis empresas cementeras que en conjunto

tienen 33 plantas de cemento con una capacidad instalada de aproximadamente 57.5 Mt anuales.

La producción de cemento en México está dominada por CEMEX, Holcim Apasco y la

Cooperativa La Cruz Azul que concentran más del 80% de la capacidad instalada (tabla 7).

Entre las empresas mexicanas destaca Cementos Mexicanos, Cemex, que nace en 1931 de la

fusión de Cementos Hidalgo fundada en 1906 y Cementos Monterrey creada en 1920. En 1989 al

adquirir Cementos Tolteca –fundada en 1910- se convierte en el principal productor del país y

con la compra de la empresa española la Valenciana y Sansón inicia su proceso de expansión

internacional en 1992. Hoy Cemex tiene en México 15 plantas de cemento (tabla 7) distribuidas

en todo el territorio, además de participar en el Grupo Cementos Chihuahua, GCC (CEPAL,

2002) de esta forma ha reforzado su presencia en el norte del país. También lleva a cabo

operaciones en más de 50 países (tabla 8) con lo cual suma una capacidad instalada de 96.1 Mt en

62 plantas de cemento y participación en minoritaria en otras 12 plantas de cemento (Cemex,

2010; Cemex, 2011).

Tabla 7

La industria del cemento en México

Cemex *

Holcim

Apasco*

Cooperativa La Cruz Azul

Corporación

Moctezuma

Grupo Cementos

de Chihuahua*

Lafarge* Total

Cementos y

Concretos

Nacionales

Participación de

Cemex

Plantas de cemento

15 7 2 2 2 3 2 33

Capacidad

instalada Mt

anuales

29.3 12.9 5 3 4.8 1.9 0.6 57.5

Fuente: elaboración propia con base en Cemex, 2011. Cemex 2010 Annual Report, “Table. Global operations”,

Cemex, México, p. 22; Cooperativa La Cruz Azul, 2010. “Producto, plantas”, http://www.cruzazul.com.mx, (08

septiembre 2010); Corporación Moctezuma, 2010. “Cemento, plantas”,

http://www.cmoctezuma.com.mx/planta_tepez.htm, (08 septiembre 2010); Grupo Cemento Chihuahua (GCC), 2010.

Programa voluntario de contabilidad y reporte de emisiones de gases de efecto invernadero (Programa GEI

México) 2009, GCC, México; Grupo Cemento Chihuahua, 2011. “Quienes somos”, http://www.gcc.com/, (30 abril

2011); Holcim Apasco, 2010. Inventario de gases de efecto invernadero; y ICF International, 2009. Sector-based

Approaches Case Study: Mexico, ICF International. (*) Operaciones en México.

Tabla 8

Cemex en México y el mundo

Capacidad

instalada

Mt anuales

Plantas de

cemento

controladas

Plantas de

cemento con

participación

minoritaria

Plantas de

concreto

Agregados-

canteras

Centros de

distribución

Terminales

marítimas

México 29.3 15 3 325 16 85 7

Estados Unidos 17.2 13 5 513 83 42 4

Europa 25.7 19 1 979 247 65 43

Sur/Centro

América y el Caribe

12.8 11 3 90 17 16 11

África y Medio Este 5.4 1 0 71 9 7 1

Asia 5.7 3 0 19 4 8 5

Total 96.1 62 12 1997 376 223 71 Fuente: Cemex, 2011, Cemex 2010 Annual Report, “Table. Global operations”, Cemex, México, p. 22.

En aspectos generales, los principales tipo de cemento que se comercializan en México son el

portland gris, el mortero y el blanco. Siendo dominante el portland con más del 90% de la

producción (INEGI, 2011), misma que se destina casi en su totalidad al mercado interno, de

hecho, en los últimos años la producción destinada a la exportación ha disminuido. De 2001 a

2008 se presentó una tendencia creciente en la producción de cemento (tabla 9) llegando a un

máximo de 47.6 Mt. En cuanto al sector externo (tabla 9), en el período del 2001 al 2010, en

2005 se registró el pico en el volumen de exportaciones de cemento al ascender estas a 3.3 Mt lo

que representó aproximadamente el 8.8% del la producción total. En 2009 las exportaciones

descendieron hasta llegar a 0.9 Mt (tabla 9), alrededor del 2.6% de la producción total. Por otra

parte, en el período referido se observa una concentración de las exportaciones hacia el mercado

estadounidense del 2002 al 2007 y una expansión de las mismas hacia Brasil y Argentina a partir

de 2008 (tabla 9).

Tabla 9

México, producción y exportaciones totales de cemento por principales países*, 2001-2010

(Millones de toneladas, Mt; países: participación en porcentaje)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Producción México 32.1 33.4 33.6 35.0 37.5 40.4 40.7 47.6 35.2 34.0e Exportaciones totales de cemento (Mt) 2.3 1.7 1.2 1.9 3.3 3.0 2.5 2.3 1.1 0.9

Participación (%) Estados Unidos 50.0 71.8 75.7 73.7 71.7 79.0 75.4 56.7 47.3 54.8

Guatemala 7.4 9.1 14.3 0.1 3.5 2.4 6.1 10.9 23.2 26.1 Belice 3.0 4.1 4.2 0.7 1.6 2.0 2.3 3.0 5.5 6.1 Brasil 0.1 0.0 0.0 0.0 0.1 0.1 0.5 1.2 2.5 3.9 Argentina 0.2 0.1 0.5 0.0 0.3 0.4 0.7 1.1 1.8 2.6 Fuente: elaborado con base en International Trade Centre,Trade Map, 2011. “Exportaciones mexicanas de cemento”,

http://www.trademap.org, (16 mayo 2011); y U.S. Geological Survey (USGS), 2011. Mineral Commodity

Summaries, USGS, p. 39.

(*) Tomando de referencia a 2010

(e) Cifra estimada

Con respecto al mercado estadounidense, desde el 30 de agosto de 1990 existen derechos

antidumping sobre las importaciones de cemento portland gris proveniente de México

(Department of Commerce, 2006). Sin embargo, como se aprecia en al apartado de la industria

del cemento en Estados Unidos, la estrategia seguida por las empresas mexicanas, en particular

Cemex ha sido la adquisición de plantas localizadas en Estados Unidos. Aunque no es objeto de

este trabajo, es importante señalar la relevancia de estudiar la estrategia de expansión de Cemex,

tanto en la búsqueda y permanencia en mercados así como de fuentes de financiamiento externos.

5. Exportaciones a Estados Unidos de cemento mexicano

Antes de abordar la revisión de las importaciones de cemento mexicano por Estados Unidos es

necesario mencionar un importante antecedente: la cuota antidumping impuesta. Por una petición

antidumping presentada por el Southern Tier Cement Committe en 1989 se llevó a cabo una

investigación por parte del Departamento de Comercio de Estados Unidos en la cual se determinó

que procedía la acusación por la venta del cemento por menos del valor justo en el mercado

estadounidense, así, el 30 de agosto de 1990 entró en vigor una orden de derechos antidumping

sobre las importaciones de cemento portland gris proveniente de México (Department of

Commerce, 2006). Desde ese momento se iniciaron una serie de disputas en diversos paneles

comerciales solicitando la revocación de dicha orden. A las querellas presentadas por las

empresas mexicanas Cemex y GCC, en 2004 se presentaron las de diversos Miembros del

Congreso de los Estados Unidos, grupos de comerciantes y consumidores de aquel país, para

solicitar dicha revocación. Otro factor que contribuyó a favor de las empresas mexicanas en estas

discusiones fue la escases de la oferta de cemento ante la reconstrucción de los lugares

devastados por los huracanes del 2005 (Department of Commerce, 2006).

Después de 16 años de disputas, en 2006 se llegó a un acuerdo sobre las importaciones de

cemento proveniente de México. Estableciéndose un tipo de derecho de 3 dólares por tonelada de

cemento y un límite de 3 Mt que se puede ampliar en caso de desastres naturales, así como

ayudar al acceso de los productores estadounidenses al mercado mexicano, entre otros puntos

(Department of Commerce, 2006). El 16 de mayo de 2007 representantes de los gobiernos de

Estados Unidos y México notificaron al Órgano de Solución de Diferencias de la Organización

Mundial de Comercio una solución mutuamente convenida con base en el acuerdo firmado el 6

de marzo de 2006 (Organización Mundial del Comercio, 2007).

Como se mencionó, la producción de cemento de México se destina principalmente a abastecer

su mercado interno. Los cambios a las restricciones sobre las importaciones de cemento

mexicano no afectaron positivamente debido a que la economía de los Estados Unidos presentó

una disminución de su actividad repercutiendo en una fuerte caída de las importaciones de

cemento, que en 2009 fueron de 6.9 Mt de las cuales el 5.3% provinieron de México, alrededor

de 0.4 Mt, aunque hay que señalar que en 2005 y 2006 las importaciones excedieron las 2 Mt

(tabla 10).

Tabla 10

Importaciones de cemento provenientes de México hechas por Estados Unidos*, 2000-2009

(Millones de toneladas, Mt)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Estados Unidos Importaciones totales de cemento 28.7 25.9 24.2 24. 27.3 33.7 35.9 22.7 11.5 6.9

Importaciones provenientes de México 1.4

1.6 1.2 0.9 1.4 2.2 2.3

1.7 1.1 0.4

Imp. totales/producción EU (%) 32.0 28.6 26.5 25.4 27.6 33.4 36.0 23.5 13.1 10.6

% Importado de México por EU 4.9 6.4 5.1 3.7 5.3 6.5 6.3 7.4 9.3 5.3 Fuente: Elaborado con base en Oss, van, 2011. Table 22. Hydraulic cement: world production, by country, y Table

19. U.S. Imports for consumption of hydraulic cement and clinker, by country, en US Geological Survey, Minerals

Yearbook 2009, USGS/U.S. Department of the Interior, pp. 16.33-36 y p. 16.23; Oss, van, 2008. Table 22. Hydraulic

cement: world production, by country, y Table 17. U.S. Imports for consumption of hydraulic cement and clinker, by

country, en US Geological Survey, Minerals Yearbook 2006, USGS/U.S. Department of the Interior, pp. 16.34-36 y

p. 16-23; y Oss, 2001. Table 23. Hydraulic cement: world production, by country, y Table 18. U.S. Imports for

consumption of hydraulic cement and clinker, by country, en US Geological Survey, Minerals Yearbook 2001,

USGS, [s.n.]

(*) Incluye Puerto Rico

Al momento de la imposición de las cuotas antidumping al cemento mexicano, en 1990 las

importaciones ascendían a 2.3Mt (tabla 11) y México era el segundo proveedor de cemento de los

Estados Unidos después de Canadá. En el 2000 las importaciones de cemento provenientes de

México ocuparon el decimo lugar con 1.4 Mt. En tanto, que en 2009 ocupan la quinta posición,

sin embargo, estas ascienden a 380 mil toneladas (tabla 11).

Tabla 11

Estados Unidos, importaciones de cemento hidráulico y clinker,

por principales países*, 1990, 2000 y 2009

(Miles toneladas)

1990 2000 2009

Canadá 3 216 4 948 3 426

Corea, República de 87 1 823 882

Colombia 1 088 1 524 659

China … 3 451 608

México 2 307 1 409 380

Grecia 808 1 479 186

Turquía … 1 453 95

España 1 309 1 177 81

Tailandia … 5 693 21

Venezuela 1 503 1 878 …

Total importaciones 13 273 28 683 6 767 Fuente: Oss, 2011. Table 19. U.S. Imports for consumption of hydraulic cement and clinker, by country, en US

Geological Survey, Minerals Yearbook 2009, USGS/U.S. Department of the Interior, p. 16.23; Oss, 2001. Table 18.

U.S. Imports for consumption of hydraulic cement and clinker, by country, en US Geological Survey, Minerals

Yearbook 2001, USGS, [s.n.]; y Johnson, 1990. Table 19. U.S. Imports for consumption of hydraulic cement and

clinker, by country, en Bureau of Mines, Minerals yearbook 1990 (I), U.S. Bureau of Mines, p. 247.

(*) Tomando como referencia 2009

Por último, la composición de las importaciones de cemento mexicano hechas por Estados

Unidos son básicamente de cemento gris y en menor proporción de cemento blanco. No obstante,

el valor comercial del cemento blanco es superior al gris (tabla 12).

Conclusiones y consideraciones finales

Al estudiar las exportaciones y presencia de la industria cementera de México en el mercado de

Estados Unidos se encuentra que si bien la orden de derechos antidumping impuesta por Estados

Unidos afectó las exportaciones de cemento mexicano, fueron las características propias de la

industria, como los altos costos de transporte, los que incentivaron la internacionalización de las

empresas mexicanas vía operaciones, es decir, mediante la inversión extranjera directa, sea

adquiriendo o participando en empresas ya existentes o mediante la creación de nuevas

instalaciones.

Esta internacionalización también se explica por las ventajas específicas de las empresas Cemex

y GCC, tales como su administración que tomó la decisión de la expansión exterior en los años

de 1990, para el caso de Cemex, el aprovechamiento de las ventajas de gobernanza común

derivadas de su tamaño y posición así como del conocimiento de los mercados internacionales.

Un factor importante, fue evitar la intervención gubernamental, en este caso los derechos

antidumping tanto de tarifas como de cuotas. Y también aprovechar las variables de localización

como son el acceso a uno de los mercados más importantes en el consumo de cemento y la

reducción de costos de transporte. En este sentido, el paradigma ecléctico de la producción

internacional nos sirve para explicar los factores de internacionalización de las empresas

cementeras mexicanas.

Tabla 12

Estados Unidos*

Importaciones por tipo de cemento

(Miles de toneladas, miles de dólares)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Miles de toneladas

Importaciones totales Gris 23 842 22 847 21 325 20 939 24 180 28 832 30 952 19 885 9 731 5 521

Blanco 923 936 867 848 1 197 1 485 1 335 1 641 985 683 Clinker 3 760 1 782 1 603 1 869 1 631 2 941 3 425 990 621 556

Importaciones

provenientes de México Gris 1 174 1 404 1 017 694 1 193 1 856 1 875 1 297 744 185

Blanco 205 197 175 150 196 251 317 285 254 127 Clinker .. .. .. .. .. .. .. .. .. ..

Miles de dólares

Importaciones totales

Gris 846 355 803 168 747 654 746 283 908 910 1229 886 1452 338 1052 742 573 443 352 572 Blanco 87 872 86 486 82 784 83 914 113 904 134 747 140 582 156 500 119 194 86 008 Clinker 121 830 72 963 75 325 78 112 81 557 150 996 216 821 77 535 60 054 50 789

Importaciones provenientes de México

Gris 34 282 39 864 29 426 20 534 35 662 75 290 97 221 68 224 45 002 11 770 Blanco 23 807 23 146 20 139 17 477 23 449 29 302 37 406 35 268 31 204 17 463 Clinker .. .. .. .. .. .. .. .. .. ..

Fuente: Elaborado con base en Oss, van, 2011. Table 19. U.S. Imports for consumption of gray portland cement, by

country; Table 20. U.S. Imports for consumption of white cement, by country; y Table 21. U.S. Imports for

consumption of clinker, by country, en US Geological Survey, Minerals Yearbook 2009, USGS/U.S. Department of

the Interior,

pp. 16.30-32; Oss, van, 2008. Table 19. U.S. Imports for consumption of gray portland cement, by country; Table 20.

U.S. Imports for consumption of white cement, by country; y Table 21. U.S. Imports for consumption of clinker, by

country, en US Geological Survey, Minerals Yearbook 2006, USGS/U.S. Department of the Interior,

pp. 16.31-33; y Oss, 2001. Table 20. U.S. Imports for consumption of gray portland cement, by country; Table 21.

U.S. Imports for consumption of white cement, by country; y Table 22. U.S. Imports for consumption of clinker, by

country, en US Geological Survey, Minerals Yearbook 2001, USGS, [s.n.]

(*) Incluye Puerto Rico.

No obstante, es importante señalar la existencia de fallas de mercado que, por una parte, han

incentivado la internalización de los costos de transacción, y por otra, el marco de competencia

imperfecta en la cual se desarrollan las actividades de las empresas. En las últimas décadas la

producción de la industria cementera en Estados Unidos se ha concentrado en pocas empresas, en

su mayoría extranjeras. En relación a esto, Cemex ha implementado la estrategia que mejor le ha

permitido mantener su posición entre las tres mayores empresas transnacionales de la industria

cementera.

Para investigaciones futuras quedan líneas como la comparación de las estrategias instrumentadas

por Lafarge, Holcim y Cemex en su expansión mundial, los efectos de la concentración de la

industria en la competitividad de los mercados locales así como en el bienestar.

Bibliografía

Cemex, 2010, Informe de Desarrollo Sustentable 2009, Cemex, México.

Cemex, 2011. CEMEX 2010 Annual Report, Cemex, México.

Coase, Ronald citado en Hymer, Stephen Hymer, 1982. La compañía multinacional. Un enfoque

radical, Madrid, H. Blume Ediciones.

Cooperativa La Cruz Azul, 2010. “Producto, plantas”, http://www.cruzazul.com.mx, (08

septiembre 2010).

Corporación Moctezuma, 2010. “Cemento, plantas”,

http://www.cmoctezuma.com.mx/planta_tepez.htm, (08 septiembre 2010).

Department of Commerce, 2006. “United States and Mexico Sign Cement Agreement”, Press

Releases, 6 marzo 2006, http://2001-

2009.commerce.gov/NewsRoom/PressReleases_FactSheets/DEV01_005266, (18 mayo 2011).

Dunning, John, 1993. “Trade, Location of Economic Activity and the multinational Enterprise: A

Search for an Eclectic Approach” en John H. Dunning (ed.), The Theory of Transnational

Corporations, Londres y Nueva York, Routledge, pp. 183-218.

Grupo Cemento Chihuahua (GCC), 2010. Programa voluntario de contabilidad y reporte de

emisiones de gases de efecto invernadero (Programa GEI México) 2009, GCC, México.

Grupo Cemento Chihuahua, 2011. “Quienes somos”, http://www.gcc.com/, (30 abril 2011).

Holcim Apasco, 2010, Inventario de gases de efecto invernadero.

Holcim, 2011. Annual Report 2010 Holcim Ltd, Holcim Ltd., Zurich.

Hymer, Stephen,1970. “The Efficiency (Contradictions) of Multinational Corporations”, The

American Economic Review Papers and Proceedings of the Eighty-second Annual Meeting of the

American Economic Association 60 (2), pp. 441-448.

Hymer, Stephen,1982. La compañía multinacional. Un enfoque radical, Madrid, H. Blume

Ediciones.

ICF International, 2009. Sector-based Approaches Case Study: Mexico, ICF International.

IEA, 2009. Energy Technology Transitions for Industry, IEA.

INEGI, 2011. Banco de Información económica, “Serie manufacturas”,

http://dgcnesyp.inegi.org.mx, (16 febrero 2011)

International Trade Centre,Trade Map, 2011. “Exportaciones mexicanas de cemento”,

http://www.trademap.org, (11 febrero 2011).

International Trade Centre,Trade Map, 2011. “Principales países exportadores de cemento”,

http://www.trademap.org, (11 febrero 2011).

International Trade Centre,Trade Map, 2011. “Principales países importadores de cemento”,

http://www.trademap.org, (11 febrero 2011).

Johnson Wilton 1990. “Cement” en Bureau of Mines, Minerals yearbook 1990 (I), U.S. Bureau

of Mines, pp. 231-258.

Lafarge, 2010. 2009 Sustainability report, Lafarge, Francia.

Lasserre, Philippe, 2007. “The global cement industry”,

http://www.philippelasserre.net/contenu/Download/Global_Cement_industry.pdf, (08 marzo

2011).

Organización Mundial del Comercio, 2007. “Solución de diferencias: diferencia DS281. Estados

–Aplicación de medidas antidumping al cemento procedente de México”, Solución de

diferencias, 16 de mayo 2007, http://www.wto.org/spanish/tratop_s/dispu_s/cases_s/ds281_s.htm,

(18 mayo 2011).

Oss, van, Hendrik G., 2000. “Cement” en US Geological Survey, Minerals Yearbook 2000,

USGS, pp. 17.1-17.13 [y anexos s.n.].

Oss, van, Hendrik G., 2001. “Cement” en US Geological Survey, Minerals Yearbook 2001,

USGS, pp. 16.1-16.8 [y anexos s.n.].

Oss, van, Hendrik G., 2008. “Cement” en US Geological Survey, Minerals Yearbook 2006,

USGS/U.S. Department of the Interior, pp. 16.1-16.36.

Oss, van, Hendrik G., 2009. “Cement [advance release]” en US Geological Survey, Minerals

Yearbook 2007, USGS/U.S. Department of the Interior, pp. 16.1-16.35.

Oss, van, Hendrik G., 2011. “Cement [advance release]” en US Geological Survey, Minerals

Yearbook 2009, USGS/U.S. Department of the Interior, pp. 16.1-16.36.

Semarnat, 2002. NOM-040-SEMANART-2002, Diario Oficial, México, 18 diciembre 2002.

Semarnat, 2004. NOM-040-SEMANART-2002, Diario Oficial, México, 20 abril 2004.

U.S. Geological Survey (USGS), 2011. Mineral Commodity Summaries, USGS, p. 38-39.

Williamson, Oliver, 1971. “The Vertical Integration of Production: Market Failure

Considerations”, The American Economic Review Papers and Proceedings of the Eighty-Third

Annual Meeting of the American Economic Association 61 (2), pp. 112-123.