examen du 2 ème contrôle de gestion -...

TRANSCRIPT

Mme Connan Ghesquiere

MASTER 1 AES

Examen du 2ème semestre 2009/2010 Deuxième session

Contrôle de gestion

Exercice 1 :

La SAR est une société d'aménagement régional qui contribue à l'équipement et au développement

économique de la région Centre.

C'est une société composée de 85 personnes, disposant de plusieurs équipes pluridisciplinaires

(consultants, ingénieurs-conseils, aménageurs).

Elle propose ses compétences pour :

- des études dans différents domaines : mercatique, économique, financier, faisabilité, technique ;

- la réalisation clés en mains : conception d'ouvrages, mise en service d'installation ;

- l'ingénierie financière : recherche de financements publics et d'investisseurs, négociation

d'emprunts bancaires.

Ces différentes activités sont organisées en trois centres de responsabilité le centre Etudes, le centre

Direction de travaux et le centre Conduite d'opération, correspondant aux trois types de services

proposés.

Première partie

Analyse d'écarts entre prévisions et réalisations

A. Ecarts sur résultat

1, A partir de l'annexe 2 et des calculs précédents, présenter dans un tableau, l'écart sur

résultat de la SAR décomposé en un écart sur chiffre d'affaires.

2. A partir des annexes 1 et 2, analyser l'écart sur chiffre d'affaires de la SAR :

- en le décomposant par type de service proposé (donc par centre de responsabilité) ;

- puis en mettant en évidence un écart sur prix, un écart sur volume et un écart sur

composition des ventes.

Commenter.

Deuxième partie

Perspectives d'évolution du contrôle de gestion

Les dirigeants de la SAR ont pris conscience de la nécessité de faire évoluer le contrôle de gestion de leur

entreprise.

En effet, le système d'information existant, basé sur la connaissance des coûts et des marges annuels

par centre, se révèle insuffisant dans une entreprise de services telle que la SAR.

Monsieur G.., responsable du service Contrôle de gestion a donc décidé d'apporter un certain nombre

d'améliorations au système existant, parmi lesquelles la mise en place de tableaux de bord par centre de

responsabilité.

A, Qualités attendues d'une information de gestion

Monsieur G... considère qu'une information de gestion doit être, avant tout, pertinente.

1. Préciser ce que l’on entend par information « pertinente ».

2. Citer et définir, très brièvement, au moins trois autres qualités que doit avoir une information de

gestion.

B. Mise en place de tableaux de bord

Une première élaboration sera réalisée pour le centre Conduite d'opérations et sera destinée à son

responsable.

1. Définir et rappeler les principales finalités d'un tableau de bord.

ANNEXE 1 PRÉVISIONS DE CHIFFRES D'AFFAIRES (ANNÉE N)

'\ Etudes Direction de travaux Conduite d'opérations

Nombre de services vendus Prix de vente moyen

80 47 750

160 90 000

300 96 600

ANNEXE 2 DONNÉES RÉELLES Chiffres d'affaires (année N)

Etudes Direction de travaux

Conduite d'opération

s Total

Nombre de services vendus 100 150 280 Prix de vente moyen 47 000 90 500 95 000

Chiffre d'affaires 4 700 000 13 575 000 26 600 000 44 875 000

Exercice 2 :Changement de structure en cours d'anné e

A) L'entreprise « Carbo » a commencé son activité en N sur la base d'un rythme régulier de

production conduisant à un chiffre d'affaires annuel de 6 000 000 €. Le taux de marge sur coût

variable est 0,30 et les charges fixes de 750 000 €.

Travail demandé :

1° Déterminer graphiquement et par le calcul le seu il de rentabilité.

2° Déterminer graphiquement sa date.

B) En cours d'année, l'entreprise Carbo décide de modifier sa structure de façon à obtenir un

rythme de production plus élevé, à partir du 1er juillet N conduisant à un chiffre d'affaires pour

l'année N de 12 000 000 €. Le taux de marge sur coût variable est inchangé mais les charges fixes

sont augmentées à partir du 1er juillet de 1 500 000 € (notamment en raison de l'amortissement du

nouveau matériel calculé prorata temporis).

Travail demandé :

1 ° Déterminer par le calcul le nouveau seuil de re ntabilité.

2° Déterminer par le calcul sa date

C) Le 1 er juin N+1, le taux de marge passe à 0,2. Les autres chiffres reste inchangés par rapport

au point B.

Travail demandé :

1 ° Déterminer le seuil de rentabilité.

2° Déterminer sa date sachant que la production con servera en N+1 le rythme atteint au deuxième

semestre N.

Durée 3 heures Aucun document autorisé Calculatrice autorisée

Master 1 AES Examens du 2 e semestre 2009/10 Deuxième session

Droit économique communautaire

Mme Kauff-Gazin

Traitez l’un des deux sujets au choix :

1/ DISSERTATION : La libre circulation des sociétés dans l’Union européenne 2/ CAS PRATIQUE : M. RIVIERO, ressortissant français, vit en Italie depuis 1999 avec ses deux fille (Nina 27 ans et Lila 12 ans) et Sylvana, de nationalité italienne, sa compagne depuis 2000. Il a travaillé en Italie comme moniteur d’équitation dans un club d’équitation, dans le cadre d’un contrat à durée indéterminée, et s’apprête à prendre sa retraite dans ce beau pays. Il reçoit, par un beau matin du 15 janvier 2010, une lettre lui signifiant la fin de son séjour sur le territoire. L’administration italienne lui précise qu’il a en effet omis de répondre à une demande de la caisse régionale de retraite de produire une attestation comme quoi il dispose de ressources suffisantes pour lui et sa famille qui réside en Italie. Surpris et affolé par cette annonce, il vous consulte, comme stagiaire du cabinet d’avocats Schuman & Partners spécialisé en droit communautaire. Au cours de l’entretien qu’il a avec vous, il vous précise les choses suivantes :

- Il n’a, selon lui, aucun problème de ressources. Il ne touche, certes, qu’une retraite en dessous des minima italiens, mais sa compagne s’est engagée à subvenir aux besoins du ménage, ce qu’elle fait par un enseignement régulier de dressage de chevaux dans un centre équestre. Il devrait donc avoir droit à séjourner librement en Italie, en tant que citoyen de l’Union.

- L’administration italienne estime pourtant qu’il doit être lui-même en possession de ressources suffisantes, conformément à l’article 7 de la directive 2004/38, transposée en droit italien par l’article 13 de l’arrêté royal sur le séjour des étrangers, lequel est rédigé comme suit : « l’étranger CE bénéficie du droit de s’établir dans la république à condition qu’il dispose d’une assurance maladie couvrant les risques en Italie et à condition qu’il jouisse des ressources suffisantes pour qu’il ne devienne pas une charge pour les pouvoirs publics ».

Selon l’administration, le simple engagement moral de sa compagne d’assurer les besoins du ménage n’est pas suffisant pour donner à M. RIVIERO un droit au séjour, celui-ci n’étant liée à sa compagne par aucun lien juridique, ce qui fragilise la stabilité de leurs liens affectifs.

M. RIVIERO profite de votre entrevue pour évoquer la situation de sa fille Lila.

Grand mélomane et fan de Magic Malik, M. RIVIERO souhaitait inscrire Lila à l’école de musique de la ville de Volterra, où il réside, afin de lui faire prendre des leçons de flûte traversière. Le prix demandé par l’école de musique pour une année scolaire lui semblant excessif (près de 1100 euros), M. RIVIERO a finalement renoncé, non sans déception, à l’idée d’y inscrire sa petite fille (à qui il donnera lui-même des cours de flûte), sa situation financière ne lui permettant pas de dépenser une telle somme.

Au cours d’une soirée chez ces voisins italiens, il apprend que leur fils unique, Paulo, prend des cours de flûte traversière à l’école de musique de Volterra pour la modique somme de 150 euros. Très contrarié par cette nouvelle, M. RIVIERO se rend à la mairie de la ville où il apprend l’existence de grilles de tarifs différentes pour les enfants italiens et les enfants d’autres nationalités.

Stupéfait, il vous demande s’il serait envisageable d’obtenir une inscription de sa fille à l’école de musique à un prix raisonnable.

Enfin, M. RIVIERO vous indique enfin qu’il souhaite se rendre au Luxembourg afin de se faire poser des implants dentaires. Il vous demande s’il peut s’appuyer sur des dispositions de droit communautaire pour effectuer cette démarche.

Durée : 3h00 Document(s) autorisé(s) : aucun Matériel autorisé : aucun

MASTER 1 AES Monsieur LIOUVILLE Examen du 2ème semestre 2009/2010 Deuxième session

Stratégie

Remarques préliminaires : Vous devez traiter les questions en respectant l’ordre de leur présentation. Répondez de manière concise, c'est-à-dire que la réponse à chaque question ne doit pas excéder 10 lignes. Le dépassement de cette norme donnera lieu à des pénalités. Vous devez accorder beaucoup de soin au style, à l’orthographe et à la présentation, qui constituent des critères pris en considération pour l’évaluation. Question 1) 1 – a Expliquez le concept de « groupes stratégiques ». 1 – b Quelle est l’utilité pour les entreprises de ce concept ? 1 - Donnez un exemple illustrant ce concept. Question 2) 2 – a Quelle est l’utilité pour une entreprise d’avoir dans son portefeuille d’activités des « stars » (ou étoiles) selon les termes de la société de conseil Boston Consulting Group (BCG) ? 2 – b Sous quelles conditions une entreprise peut-elle avoir intérêt à conserver dans son portefeuille d’activités des « Dogs » (ou poids morts), selon la terminologie de la société de conseil Boston Consulting Group (BCG) ? 2 – c Sous quelles conditions la recommandation du BCG de cesser d’investir dans les « vaches à lait » est-elle pertinente ? Vous pouvez répondre à cette question « a-contrario », c'est-à-dire en indiquant sous quelles conditions il n’est pas recommandable de cesser d’investir dans les activités « vaches à lait ». Question 3) 3 – a Quelle est la « logique » de la stratégie d’entreprises comme IKEA, EASY JET, RYANAIR ou ALDI ? 3 – b Expliquez pourquoi une entreprise comme le groupe PPR (Pinault-Printemps-La Redoute) veut se séparer d’activités comme les magasins la FNAC ou CONFORAMA, alors qu’en parallèle il a pris le contrôle de GUCCI, BOUCHERON, YVES SAINT LAURENT, BALENCIAGA, etc. 3 – c Pouvez vous comprendre et expliquer pourquoi PPR a également acheté l’équipementier de sport PUMA ?

Question 4) 4 – a Expliquez les avantages et les inconvénients de la diversification conglomérale. 4 – b Expliquez les avantages et les inconvénients de la stratégie de centrage (ou recentrage) sur le métier. 4 – c Expliquez pourquoi le nombre d’entreprises suivant une stratégie de diversification conglomérale a diminué à partir des années 1990 et que à partir de la même date le nombre d’entreprises suivant une stratégie de centrage (ou recentrage) sur le métier a augmenté. Durée de l’épreuve : 3 heures Aucun document autorisé. Pas de calculette autorisée.

Master 1 AES Examens du 1 er semestre 2009/10 Session 2

DROIT DES SOCIETES

Nicolas Nord

Commentez l’arrêt suivant :

Cour de cassation, chambre commerciale, 17 octobre 1995

Attendu, selon l'arrêt attaqué, que, par acte séparé, M. Vauvillier Y... s'est porté avaliste, "pour le compte du tiré", d'une lettre de change acceptée par la société Audilor, dont il était gérant, à l'ordre de la société Cofica, mais non revêtue, originairement, de la signature du tireur ; que, retenant que la régularisation n'était intervenue que postérieurement à l'acceptation, et même à la présentation au paiement, la cour d'appel a décidé que le titre ne valait pas comme lettre de change ; qu'elle a, en conséquence, rejeté la demande en paiement formée par la société Cofica contre M. Vauvillier Y... ; Sur le moyen unique, pris en ses deux premières branches : Attendu que la société Cofica fait grief à l'arrêt d'avoir ainsi statué, alors, selon le pourvoi, d'une part, que l'exigence de la signature du tireur sur la lettre de change est suffisamment remplie par l'apposition de sa griffe ; qu'en l'espèce, la Cofica faisait valoir que l'effet de commerce comportait sa griffe et son identité juridique accompagnées des termes "Veuillez payer la somme indiquée ci-dessous à l'ordre de nous-mêmes", de sorte que M. Vauvillier Y... ne pouvait ignorer l'identité du tireur ; qu'en se bornant à relever que la copie initialement produite ne comportait pas la signature du tireur, sans rechercher, comme elle y était pourtant invitée, si la griffe de la Cofica apposée sur le titre ne suffisait pas à satisfaire à l'exigence de signature du tireur, la cour d'appel a privé sa décision de base légale au regard de l'article 110 du Code de commerce ; et alors, d'autre part, que l'absence de signature manuscrite du tireur lors de l'émission d'une lettre de change peut être régularisée à tout moment dès lors que la régularisation est conforme à la volonté des parties qui, au moment de leur engagement, ne pouvaient ignorer l'identité du tireur ; qu'en l'espèce, bien que la lettre de change fût émise sans la signature manuscrite du tireur, M. Vauvillier Y... s'était porté avaliste en garantie des sommes dues par la SARL Audilor, dont il était le gérant, à la SA Cofica, expressément désignée comme tireur dans l'acte d'aval et dont la griffe était apposée sur la lettre de change ;

qu'en relevant que la lettre de change ne valait pas comme telle pour ne pas comporter avant la présentation la signature manuscrite du tireur, sans rechercher si la régularisation ensuite intervenue n'était pas conforme à la volonté des parties, de sorte qu'elles étaient bien dès l'origine engagées selon la loi du change, la cour d'appel a privé sa décision de base légale au regard de l'article 110 du Code de commerce ; Mais attendu, en premier lieu, qu'en retenant souverainement que le titre litigieux est dépourvu de la signature du tireur, l'arrêt a, par là même, exclu que l'indication du nom de la société Cofica en entête pouvait être tenue pour une griffe ; Attendu, en second lieu, que l'arrêt retient à bon droit qu'un effet non revêtu de la signature du tireur avant son acceptation par le tiré ne vaut pas comme lettre de change ; que la cour d'appel n'avait pas à procéder à la recherche inopérante évoquée au moyen ; Que le moyen n'est pas fondé en ses deux premières branches ; Mais sur le moyen unique, pris en sa troisième branche : Vu les articles 1326 et 1347 du Code civil ; Attendu que l'arrêt rejette la demande en se fondant seulement sur la nullité de la prétendue lettre de change ; Attendu qu'en se déterminant par de tels motifs, sans rechercher, comme l'y invitaient les conclusions de la société Cofica, si M. Vauvillier Y... ne s'était pas engagé en tant que caution par un acte constitutif d'un commencement de preuve par écrit complété par un élément extrinsèque découlant de sa qualité de gérant de la société Audilor, la cour d'appel n'a pas donné de base légale à sa décision ; PAR CES MOTIFS : CASSE ET ANNULE, dans toutes ses dispositions, l'arrêt rendu le 1er juillet 1993, entre les parties, par la cour d'appel de Metz ; remet, en conséquence, la cause et les parties dans l'état où elles se trouvaient avant ledit arrêt et, pour être fait droit, les renvoie devant la cour d'appel de Colmar ; Condamne M. Vauvillier Y... et M. X..., ès qualités, envers la société Cofica, aux dépens et aux frais d'exécution du présent arrêt ; NB :

1) L’article 110 du Code de commerce cité dans l’arrêt correspond aujourd’hui à l’article L. 511-1 du même code.

2) Selon l’article 1326 du Code civil : « L'acte juridique par lequel une seule partie s'engage envers une autre à lui payer une somme d'argent ou à lui livrer un bien fongible doit être constaté dans un titre qui comporte la signature de celui qui souscrit cet engagement ainsi que la mention, écrite par lui-même, de la somme ou de la quantité en toutes lettres et en chiffres. En cas de différence, l'acte sous seing privé vaut pour la somme écrite en toutes lettres ».

3) Selon l’article 1347 du Code civil : « Les règles ci-dessus reçoivent exception lorsqu'il existe un commencement de preuve par écrit. On appelle ainsi tout acte par écrit qui est émané de celui contre lequel la demande est formée, ou de celui qu'il représente, et qui rend vraisemblable le fait allégué. Peuvent être considérées par le juge comme équivalant à un commencement de preuve par écrit les déclarations faites par une partie lors de sa comparution personnelle, son refus de répondre ou son absence à la comparution ».

Durée : 3 heures Document(s) autorisé(s) : Code de commerce Matériel autorisé : néant

Master 1 AES Examens du 1 er semestre 2009/10 Session 2

DROIT ECONOMIQUE COMMUNAUTAIRE

Dorothée Meyer

Cas pratique JOHN LOQUET, entrepreneur anglais, dirige une petite entreprise familiale spécialisée dans la fabrication de serrures et autres verrous. Il souhaite étendre son activité en exportant ses produits dans d'autres Etats membres de la Communauté. Il prend contact en France avec JEAN-JAQUES TROUSSEAU, qui tient une boutique de serrures et clés, afin de lui proposer ses produits. Il rencontre également un commerçant belge, RENE DESCLES, dans l'espoir de faire affaire avec lui. Comme souvent, reste à prendre la mesure des règlementations applicables au projet ! La réglementation française en matière de matériel de serrurerie prévoit que chaque produit se verra imposer une taxe de 0,002 euro de sa valeur en douane, dénommée "taxe pour la paix des serrures"; cette taxe sert à financer un programme international de réinsertion d'anciens braqueurs qui partagent leurs connaissances avec les fabricants français et belges de matériel de serrurerie afin d'augmenter la sécurité des dits objets. Bien que les deux pays participent au financement de ce programme, la législation belge est différente. Elle impose une taxe aux seuls produits importés, en échange de l'application d'un vernis anti-rouille dernier cri sur les dits produits. Ce travail est effectué par des personnes condamnées à des travaux d'intérêt général et ne coûte donc rien en main d'œuvre aux autorités belges. Enfin, la législation du Royaume-Uni prévoit, en application du droit communautaire, un contrôle sur toutes les pièces de serrurerie destinées à l'exportation. En effet, un règlement du Conseil impose ces contrôles afin de garantir la fiabilité des produits. Ce type de contrôles permet aux Etats exportateurs de démontrer qu'ils ne permettent pas l'exportation d'un matériel défaillant et que leurs entrepreneurs ne peuvent pas être suspectés d'encourager la criminalité. Cependant, suite à de nombreuses plaintes pour cambriolage déposées en Normandie, la police française a décidé de mener des enquêtes plus minutieuses et a remarqué que, dans de très nombreux cas, les serrures brisées étaient importées du Royaume-Uni. La police a donc prévenu les autorités douanières françaises

qui ont décidé de procéder à leurs propres contrôles sur la fiabilité des serrures importées. Bien entendu, la charge du contrôle pèse sur les exportateurs. René Desclés veut, quant à lui, profiter de sa nouvelle complicité avec John Loquet pour exporter ses marchandises au Royaume Uni. Il commercialise notamment un verrou à commande numérique unique sur le marché et dont il est l'inventeur. Mais John Loquet le freine dans son élan. La réglementation anglaise ne serait pas à l’avantage des exportateurs. En effet, la loi anglaise sur les systèmes de fermeture prévoit que « tous les acheteurs en gros se voient imposer une taxe sur les produits de fermeture qu'ils achètent. Pour les produits intégrant une technologie numérique, cette taxe sera aux frais des distributeurs ». Tout aussi pressé de se développer outre-Manche, Jean-Jacques Trousseau veut y exporter sa célèbre « clé française » et la machine qui sert à la fabriquer. Une taxe anglaise sur la reproduction de clés frappe toutes les machines prévues à cet effet. Elle est majorée d'une toute petite somme pour les machines importées afin de financer un contrôle technique dont elles font l'objet. John Loquet craint que son projet pâtisse des difficultés qui se font jour pour ses partenaires ; ses propositions apparaissent, en effet, trop unilatérales tant le marché britannique semble verrouillé ! Trousseau, Desclés et Loquet viennent vous consulter persuadés que vous saurez ouvrir les barrières douanières qui se dressent devant eux. Durée : 3 heures Document(s) autorisé(s) : Aucun Matériel autorisé : Aucun

MASTER 1 AES Examens du 2e semestre 2009/2010 Première session

Stratégie

Monsieur LIOUVILLE

Vous devez traiter les 3 cas suivants : Présentez vos réponses en respectant l’ordre des cas Cas n° 1 traité en premier Cas n° 2 traité en deuxième Cas n° 3 traité en troisième Durée : 3 heures Document(s) autorisé(s) : aucun Matériel autorisé : aucun

Master 1 AES Examens du 2e semestre 2009/10 Première session

Droit économique communautaire

Mme Kauff-Gazin

Traitez l’un des deux sujets au choix :

1/DISSERTATION : L’élimination des restrictions à la libre prestation de services

2/ CAS PRATIQUE : Cléonas Papandréou est un jeune ressortissant grec qui fait ses études en M1 droit et études européennes à l’Université de Strasbourg. Il est à Strasbourg depuis sa 3ème année de licence et effectue chaque année, depuis l’été suivant l’année de licence, un stage dans un cabinet d’avocat strasbourgeois, Weber & associés. Jusqu’à l’année dernière, ses parents, domiciliés à Thessalonique, subvenaient à ses besoins. Or, il y a 6 mois, son père est décédé des suites d’un infarctus laissant Cléonas et son frère cadet Yannis ainsi que son épouse, Matina, qui exerce la profession de juge des enfants en Grèce. Se trouvant en difficulté financière, du fait du décès de M. Papandréou, la famille a dû prendre des décisions radicales. Il a d’abord été décidé que Cléonas demande une bourse d’entretien au gouvernement français ainsi qu’une aide au logement à la CA (Caisse d’allocations familiales) du Bas-Rhin afin de l’aider à surmonter cette période difficile. En outre, le frère de Cléonas, Yannis, qui a terminé ses études secondaires en Grèce et obtenu l’équivalent d’un bac français, souhaiterait s’installer à Strasbourg pour y travailler. Un ami de la famille, Giorgos Papayannis a récemment ouvert un bar de rébétiko (musique populaire grecque), rue du Fossé des tanneurs à Strasbourg et y cherche des serveurs. Il a promis à Yannis qu’il pourrait y travailler ainsi que sa petite amie albanaise, Samia, que Yannis a rencontré l’année dernière sur une plage d’une île des Cyclades. Avocat chez Weber et associé, vous êtes un ami de Cléonas. Celui-ci est venu vous voir pour vous exposer sa situation. Il vous précise, en outre, que la petite amie de son frère est enceinte de 7 mois et que, n’étant pas titulaire d’un droit de séjour en France, elle vient de tomber sous le coup d’une mesure d’expulsion vers l’Albanie. Soucieux d’aider votre ami, vous avez pris certains renseignements sur le cadre législatif et réglementaire français.

Enfin, vous étant renseigné au sujet du bar de rébétiko, vous apprenez que des agents de la DGCCRF (Direction générale de la concurrence, de la consommation et des fraudes), y ont effectué la semaine dernière un contrôle et qu’ils ont découvert que, dans une salle au fond du bar, certains habitués s’adonnaient à un « sport » autorisé en Grèce mais interdit en France, à savoir casser des assiettes pour le plaisir (à raison de 2 euros l’assiette). Le bar vient d’être fermé et le sieur Papayannis fait l’objet d’une mesure d’expulsion vers la Grèce pour outrage aux bonnes mœurs et à la dignité humaine. Il vous est demandé de qualifier les différentes situations et comportements de chaque personne au regard du droit communautaire et d’analyser le droit français au regard des exigences de ce droit.

Durée : 3h00 Document(s) autorisé(s) : aucun Matériel autorisé : aucun

UNIVERSITE DE STRASBOURG FACULTE DE DROIT, DE SCI ENCES

POLITIQUES ET DE GESTION EXAMENS DU 2nd SEMESTRE 2009/10 Première session Mme Connan Ghesquiere MASTER 1 AES Durée 3 heures Aucun document autorisé Calculatrice autorisée

Contrôle de gestion Barême donné à titre indicatif : Premier exercice : 8 Second exercice : 12 Exercice 1 : Cas budget des ventes : société SAREM

La SAREM (Société Anonyme Roannaise Études et Marchés) est une société de service dont l'objet est la

vente :

- d'études dans différents domaines : marketing, financier, faisabilité technique ;

- la réalisation clés en mains : conception d'ouvrages, mise en service d'installations ;

l'ingénierie financière : recherche de financements publics et d'investisseurs, négociation d'emprunts

bancaires.

Ces différentes activités sont organisées en trois centres de responsabilité : le centre Études, le centre

Direction de travaux et le centre Conduite d'opérations.

Vous venez d'être engagé au contrôle de gestion de la société, après avoir brillamment obtenu votre DESS

d'ingénierie financière (DESSIF) de l'Université de Nice et le responsable vous demande d'analyser les

résultats de chiffre d'affaires obtenus dans l'année par rapport au prévisionnel (cf. annexes 1 et 2).

Travail à faire :

1- Décomposez les écarts selon différentes méthodes pour chaque centre, (écart sur prix, quantité, volume

des ventes et composition des ventes).

2- Analysez les résultats

3- Exposez au responsable, les limites d'une telle analyse.

Annexe 1

Prévisions de chiffre d'affaires (année N)

Études Direction de travaux

Conduite d'opérations

Nombre de services vendus 80 160 300

Prix de vente moyen 4 775 9 000 9 660

Annexe 2

Données réelles de chiffre d'affaires (année N)

Études Direction de travaux

Conduite d'opérations

Nombre de services vendus 100 150 280

Prix de vente moyen 4 770 9 050 9 500

Exercice 2 : Conséquences des différentes méthodes de fixation d es prix de

cession interne sur les résultats des divisions cas SMR

La société Minière du Roussillon (SMR) comprend deux divisions. La division Mines extrait le minerai de

toldine qui est ensuite transféré à la division Métaux. La toldine est ensuite traitée par la division Métaux

avant d'être vendue aux clients au prix de 150 €. La direction de la société demande actuellement à la

division Mines de céder sa production annuelle de 400 000 unités de toldine à la division Métaux, à 110 %

du coût complet de l’extraction. Des quantités illimitées de toldine peuvent être achetées et vendues sur

le marché au prix de 90€.

Pour vendre la toldine à l'extérieur, la division Mines supporterait un coût unitaire variable de

distribution de 5 €. De même, si la division Métaux achetait la toldine à l'extérieur, elle supporterait un

coût variable unitaire d'achat de 3 €.

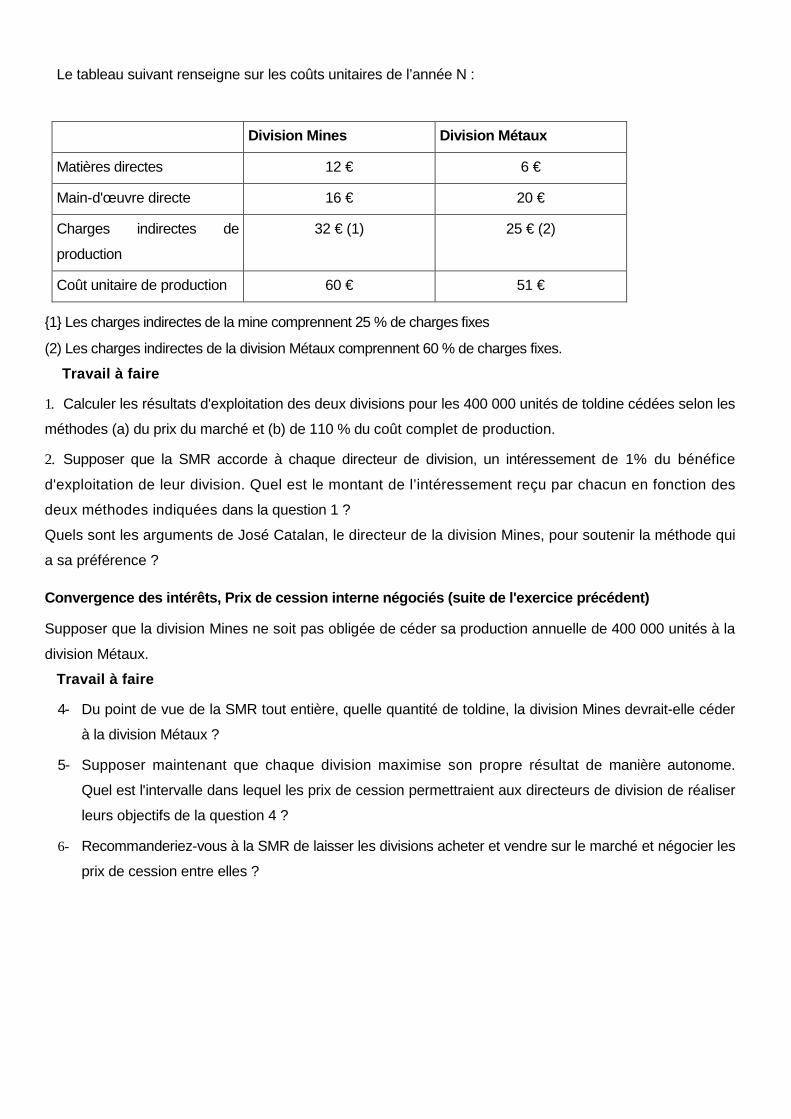

Le tableau suivant renseigne sur les coûts unitaires de l’année N :

Division Mines Division Métaux

Matières directes 12 € 6 €

Main-d'œuvre directe 16 € 20 €

Charges indirectes de

production

32 € (1) 25 € (2)

Coût unitaire de production 60 € 51 €

{1} Les charges indirectes de la mine comprennent 25 % de charges fixes

(2) Les charges indirectes de la division Métaux comprennent 60 % de charges fixes.

Travail à faire

1. Calculer les résultats d'exploitation des deux divisions pour les 400 000 unités de toldine cédées selon les

méthodes (a) du prix du marché et (b) de 110 % du coût complet de production.

2. Supposer que la SMR accorde à chaque directeur de division, un intéressement de 1% du bénéfice

d'exploitation de leur division. Quel est le montant de l’intéressement reçu par chacun en fonction des

deux méthodes indiquées dans la question 1 ?

Quels sont les arguments de José Catalan, le directeur de la division Mines, pour soutenir la méthode qui

a sa préférence ?

Convergence des intérêts, Prix de cession interne n égociés (suite de l'exercice précédent)

Supposer que la division Mines ne soit pas obligée de céder sa production annuelle de 400 000 unités à la

division Métaux.

Travail à faire

4- Du point de vue de la SMR tout entière, quelle quantité de toldine, la division Mines devrait-elle céder

à la division Métaux ?

5- Supposer maintenant que chaque division maximise son propre résultat de manière autonome.

Quel est l'intervalle dans lequel les prix de cession permettraient aux directeurs de division de réaliser

leurs objectifs de la question 4 ?

6- Recommanderiez-vous à la SMR de laisser les divisions acheter et vendre sur le marché et négocier les

prix de cession entre elles ?

Master 1 AES Examens du 1er semestre 2009/10

Droit des sociétés

Nicolas Nord

Résoudre le cas pratique suivant : Pierre vient vous trouver car il aimerait obtenir quelques précieux renseignements. Il dirige, en qualité de président-directeur général, depuis de nombreuses années, une société anonyme qui exploite trois restaurants à Strasbourg. A la suite d’une rupture conjugale, rongé par la solitude et les remords, Pierre a négligé son travail depuis le début de l’année 2009. Malgré le dévouement de ses collaborateurs et salariés, l’activité de la société en a subi les conséquences et a sérieusement périclité. Pierre a notamment perdu, avant les vacances d’été, un contrat qui liait sa société à une grande entreprise strasbourgeoise. Cette dernière, en contrepartie de prix préférentiels, organisait de nombreux évènements dans les restaurants de Pierre : banquets en l’honneur de nouveaux clients, réceptions pour le lancement de certains produits, fêtes de Noël, … Pierre a vite senti que les choses allaient mal tourné. Il a sollicité l’aide de sa banque qui lui a accordé un découvert sur ses comptes. Mais cette rallonge n’a pas suffi. Pierre n’a pas trouve les fonds nécessaires pour payer ses principaux fournisseurs. Confronté à cette situation, Pierre a décidé de saisir le tribunal strasbourgeois le 1er octobre dernier. Il a sollicité l’ouverture d’une procédure de sauvegarde. Mais à sa grande surprise, le tribunal a rejeté cette demande et ouvert une procédure de redressement judiciaire par un jugement en date du 12 novembre. Pierre se demande pourquoi le tribunal ne s’est pas senti lié par sa demande. La cessation des paiements a été fixée au 1er août 2009. Le tribunal n’a pas jugé opportun de nommer un administrateur judiciaire. Pierre est également en délicatesse avec l’un de ses fournisseurs, la société Gaveurs de l’Est, spécialiste du foie gras. Pierre a conclu un contrat de fourniture avec cette société au courant du mois d’août 2009. La livraison a eu lieu à la mi-septembre. En vertu d’une clause du contrat, le paiement devait être effectué le 15 novembre. Pierre n’a pas payé cette dette. Il est depuis harcelé par le gérant des Gaveurs qui lui réclame le paiement immédiat et il ne sait pas ce qu’il convient de faire.

Pierre s’inquiète enfin car il a offert à son fils, Luc, un véhicule utilitaire appartenant à sa société. Il a voulu faire ce geste afin d’encourager son fils qui a décidé de monter sa propre entreprise. Les clés du véhicule lui ont été remises le 20 juillet dernier à l’occasion de son anniversaire. Luc ne s’y attendait pas du tout. Ce véhicule presque neuf va l’aider considérablement dans sa nouvelle activité. En plus, il ne lui a pas coûté un sou. Il a simplement fait enlever le logo de l’entreprise paternelle pour y faire figurer le sien. Pierre était bien conscient qu’il s’agissait d’un effort considérable pour lui et son entreprise mais « le jeu en valait la chandelle » selon sa propre expression. Il est désormais très inquiet car un ami lui a dit que l’une des conséquences de la procédure collective pourrait être la remise en cause du cadeau fait à Luc. Ce dernier ne pourrait pas en conserver la propriété. De plus, cet ami lui a dit que Pierre encourait également de lourdes sanctions en raison de ce présent fait à Luc. Pierre aimerait avoir une réponse à toutes ses interrogations. Conseillez-le utilement. Durée : 3 heures Document(s) autorisé(s) : Code de commerce Matériel autorisé : néant

Master 1 AES Examens du 1er semestre 2009/10

Droit économique communautaire

Dorothée Meyer

Cas pratique Le département des Vosges recèle du célèbre "grès rose des Vosges", une pierre très prisée pour sa

couleur aux vertus relaxantes. Fier de son trésor et conscient des recettes qu'il peut en tirer, le Conseil

général du département des Vosges a instauré une taxe sur le grès. Chaque kilo de grès rose qui quitte le

territoire du département se voit frappé d'une taxe de 0,001 centime d'euro à la charge de l'entreprise pour

le compte de laquelle est transporté le grès rose.

L'entreprise allemande "ROC'STYLE", dirigée par Hans Zimmer est spécialisée dans la rénovation de

bâtiments. Elle a été sollicitée par la Mairie de Strasbourg (département du Bas-Rhin) pour construire le

clocher manquant de la cathédrale de la ville, bâtie en "grès rose". Elle décide donc de s'approvisionner en

grès dans la commune de Saint-Dié des Vosges. Ayant besoin d'une assez grande quantité de ladite pierre,

la taxe imposée par la commune fait augmenter sensiblement la facture que devra payer "ROC'STYLE".

Le frère de Hans, Herbert est un riche propriétaire terrien alsacien qui travaille également la pierre. Hans

lui ayant loué les qualités du grès des Vosges, il décide également d'en acheter afin d'orner sa magnifique

demeure. Les quantités dont il a besoin sont moindres, la taxe qu'il doit payer est donc dérisoire mais par

principe, il refuse de s'en acquitter. Le Conseil Régional d'Alsace impose une taxe sur toutes les pierres

servant à la construction de bâtiments dans la région. Cette taxe sert à financer l'achat de machines

permettant de tailler les pierres dont peuvent jouir toutes les entreprises françaises spécialisées dans le

travail de la pierre. Hans et Herbert doivent donc payer cette taxe.

Hans Zimmer souhaite acheter de la bière afin de pouvoir se détendre autour d'un verre avec ses employés

après une dure journée de travail. Mais il est très exigeant en la matière et se refuse à consommer toute

autre bière que la "DUNKEL", un produit allemand, qu'il ne trouve pas dans les boutiques françaises.

Ayant sympathisé avec un petit commerçant strasbourgeois, Henri Bontemps, il lui demande de faire

venir cette bière d'Allemagne. Henri se rend compte que l'importation de cette bière est interdite en

France. En effet, elle titre à 10° d'alcool et la loi française n'autorise ni la production, ni la vente de bière

titrant à plus de 7°. Cette réglementation est issue de la loi sur "la lutte contre l'alcoolisme juvénile".

Hans est fatigué de toutes ces contrariétés qui l'empêchent de travailler sereinement en France. Il décide

de terminer au plus vite le clocher de la cathédrale et de retourner en Allemagne où l'attend un chantier

dans la ville de Francfort-sur-le-Main. Il doit rénover le musée des beaux arts de la ville, construit, lui

aussi, en grès rose. Bien qu'agacé par toutes les taxes imposées en France, il reconnaît que le grès rose des

Vosges est une pierre d'une exceptionnelle qualité et se résigne à se fournir une nouvelle fois à Saint-Dié.

Mais, l'Allemagne n'a rien à envier à sa voisine française en matière d'entraves à la libre circulation des

marchandises.

Hans s'étant acquitté une nouvelle fois de la taxe imposée par les Conseil général des Vosges, il se sent

soulagé au moment où, en compagnie de son grès rose, il traverse le Rhin et arrive en Allemagne. Mais

son répit ne sera que de courte durée… Alors qu'il s'apprêtait à commencer les travaux du musée, un

inspecteur de "l'office allemand de surveillance des constructions en pierre" (SteinBauBüro) l'informe

que ces pierres doivent être soumises à un contrôle de vérification de leur résistance aux changements de

températures et autres intempéries, afin de s'assurer qu'elles sont suffisamment résistantes. Hans tente de

s'opposer à cette formalité en arguant du fait qu'il a acheté ces pierres de manière légale en France. Mais

rien n'y fait. Et comble de malchance, le SBB demande à Hans de payer le coût des contrôles…

Hors de lui, Hans vient vous consulter, en son propre nom et en celui de tous les protagonistes de cette

affaire. Bien qu'il se soit acquitté des taxes et ait renoncé à sa bière, il souhaite, par principe (et peut être

un peu pour tarir son désir de vengeance) savoir ce qu'il peut faire afin de faire changer les législations

françaises et allemandes.

Durée : 3 heures Document(s) autorisé(s) : Néant Matériel autorisé : Néant

FINANCE M.-H. Broihanne

Question (4 points) Expliquez comment les opérations de LBO utilisent l’effet de levier de l’endettement. Exercice 1 (6 points) L’indice de marché et l’action LAMBDA ont fourni les rentabilités mensuelles ci-dessous en 1999 : Mois CAC 40 LAMBDA 1 0.153 0.125 2 0.234 0.245 3 0.03 -0.115 4 0.111 0.0854 5 0.17 0.218 6 0.05 -0.04 7 0.115 -0.08 8 0.04 -0.01 9 0.251 0.1567 10 0.1943 0.245 11 0.1254 0.176 12 -0.13 0.09 1/ Estimez le bêta de l’action LAMBDA. Interprétez. 2/ Calculez la part du risque systématique dans le risque total de l’action LAMBDA. 3/ Sachant que les bons du trésor rapportent actuellement 6%, pensez-vous qu’il soit intéressant d’acheter l’action LAMBDA ? Exercice 2 (3 points) Le dividende anticipé pour les 5 prochaines années pour la société Gamma est de 2.5€ pour N+1, 3€ pour N+2, 3.5€ pour N+3, 3.75€ pour N+4 et 4.25€ pour N+5. Par la suite, le taux de croissance du dividende est supposé constant et égal à 4.25% par an. Le bêta de l’action est de 1.25, le taux sans risque de 4% et la prime de risque du marché de 5%. 1/ Calculez la valeur théorique de l’action Gamma. 2/ Le cours de l’action Gamma est en réalité de 55.91€. Quel est le taux de croissance implicite du dividende après l’année N+5 ? Exercice 3 (4 points) Une entreprise a émis le 15 mars 2005 des obligations ayant les caractéristiques suivantes : Durée de vie : 15 ans Valeur nominale : 1 500€

Remboursement : in fine, au pair Taux nominal : 5.15% Valeur d’émission : 99.75% Date de détachement du coupon : le 15 mars de chaque année. 1/ Quel est le taux actuariel à l’émission pour cette obligation ? Il vous est demandé de présenter le détail des calculs de votre interpolation linéaire. 2/ Le jeudi 15 juin 2008, un obligataire souhaite céder son obligation. Le cours coté ce jour là est de 100.25%. Indiquez l’équation qui permet de trouver le taux actuariel le 15 juin 2008 pour cette obligation. Exercice 4 (3 points) Vous avez sélectionné un call doté d’un prix d’exercice 20€ sur un support coté 20€. Son échéance est dans 2 ans. Le taux sans risque s’élève à 6% par an. On utilisera l’arbre binomial à deux périodes ci-dessous pour l’évolution du prix du support : 29.8365 24.4281 20 S=20 16.3746 13.4064 Déterminez le prix de cette option d’achat. Tous les résultats de vos calculs, y compris intermédiaires, doivent être arrondis à 4 chiffres après la virgule. Durée : 3 heures Document(s) autorisé(s) : néant Matériel autorisé : calculatrice autorisée par le r èglement d’examen